Newsletter

Newsletter

Warum wirft die eine Vermögensanlage eine attraktive Rendite ab, während eine andere kaum die Inflation schlägt? Die Antwort steckt im magischen Dreieck der Geldanlage – und in einem Zielkonflikt, dem niemand entkommt. Welche drei Faktoren bei deinem Vermögensaufbau entscheidend sind, wie sie zusammenspielen und welche Ziele du gleichzeitig erreichen kannst – und welche nicht – erfährst du in dieser zweiten Lektion unseres Finanzleitfadens.

< Lektion 1 | Überblick | Lektion 3 >

Kurz & bündig

- Das magische Dreieck der Geldanlage zeigt: Rendite, Verfügbarkeit und Sicherheit lassen sich nicht gleichzeitig maximieren.

- Wer zwei dieser Ziele priorisiert, muss beim dritten zwangsläufig Abstriche machen – das gilt für jede Anlageklasse.

- Aktien bieten Rendite und Verfügbarkeit, aber wenig Sicherheit. Das Bankkonto ist sicher und verfügbar, wirft aber kaum Rendite ab. Kassenobligationen oder Festgeld bieten Sicherheit und etwas mehr Rendite – dafür ist das Kapital gebunden.

- Welche Kombination die richtige ist, hängt von deinem Risikoprofil ab – es gibt keine universell beste Antwort.

Contents

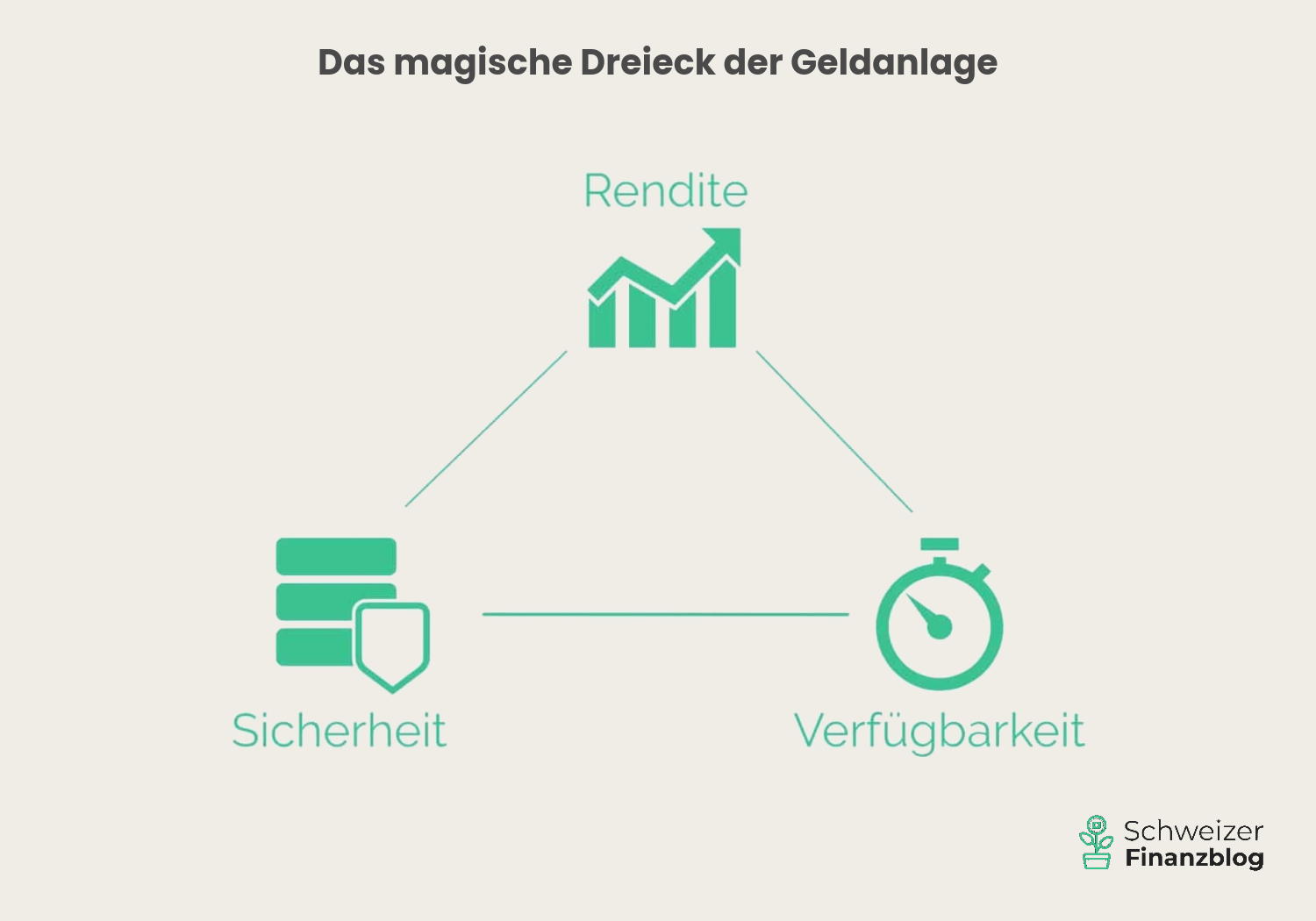

Was ist das magische Dreieck der Geldanlage?

Das magische Dreieck der Geldanlage bezeichnet die drei untereinander konkurrierenden Ziele der Vermögensanlage: Rendite, Verfügbarkeit und Sicherheit. Die Verfügbarkeit – wie schnell du an dein Geld kommst – wird in der Fachliteratur auch Liquidität genannt. In der Abbildung unten bildet jedes dieser Ziele eine Ecke des Dreiecks.

Rendite: Was bringt die Anlage?

Die Rendite beschreibt den Ertrag einer Investition und ist für viele Anleger:innen der wichtigste Ausgangspunkt. Typische Ertragsquellen sind Dividenden, Zinszahlungen oder Kursgewinne.

Je höher die angestrebte Rendite, desto grösser sind in der Regel die eingegangenen Risiken – eine dauerhaft hohe Rendite ohne entsprechende Schwankungen gibt es nicht. Genau hier beginnt der Zielkonflikt im magischen Dreieck der Geldanlage.

Für den langfristigen Vermögensaufbau ist entscheidend, dass Erträge möglichst wiederangelegt werden. Der Zinseszinseffekt sorgt dafür, dass das Vermögen über die Zeit exponentiell wachsen kann.

Wichtig ist zudem die Rendite nach Kosten, Steuern und Inflation: Gebühren und Teuerung können den realen Ertrag deutlich schmälern. Gerade bei langfristigen Anlagen lohnt es sich daher, auf kostengünstige und effiziente Produkte zu achten – etwa breit diversifizierte ETFs, die eine ganze Anlageklasse wie Aktien abbilden und dabei wenig kosten. Welche dabei besonders überzeugen, zeigt unser Artikel Beste ETFs Schweiz und global.

Verfügbarkeit: Wie liquide ist die Anlage?

Die Verfügbarkeit – oft auch Liquidität genannt – beschreibt, wie schnell eine Anlage wieder in Bargeld oder Bankguthaben umgewandelt werden kann. Je kürzer dieser Zeitraum ist, desto liquider ist die Anlage.

Dabei spielen nicht nur die Zeit, sondern auch die Kosten der Umwandlung eine Rolle. Verkaufsgebühren, Spreads oder allfällige Vorfälligkeitskosten können den tatsächlich verfügbaren Betrag reduzieren.

Die Liquidität hängt stark von der Anlageklasse ab: Börsengehandelte Wertpapiere wie ETFs oder Aktien lassen sich börsentäglich veräussern, während Immobilien oder private Beteiligungen deutlich weniger flexibel sind.

Im Kontext des magischen Dreiecks zeigt sich: Eine hohe Verfügbarkeit geht oft zulasten der Rendite oder Sicherheit. Wer schnell auf sein Geld zugreifen möchte, muss in der Regel Abstriche bei einem der anderen beiden Faktoren in Kauf nehmen.

Sicherheit: Wie sicher ist mein Kapital?

Mit der Sicherheit ist der Erhalt des investierten Vermögens gemeint. Sie beschreibt, wie stark eine Anlage Schwankungen unterliegt und wie hoch das Risiko eines dauerhaften Verlusts ist.

Ein wichtiger Faktor zur Erhöhung der Sicherheit ist die Diversifikation. Durch die Streuung über verschiedene Anlageklassen, Regionen und Branchen können Risiken reduziert werden.

Gleichzeitig gilt: Absolute Sicherheit gibt es bei renditeorientierten Anlagen nicht. Selbst breit diversifizierte Portfolios unterliegen kurzfristigen Schwankungen.

Im magischen Dreieck der Geldanlage steht Sicherheit im Spannungsfeld zu Rendite und Verfügbarkeit. Höhere Sicherheit geht häufig mit tieferen Renditeerwartungen oder eingeschränkter Flexibilität einher.

Gleichzeitig sind jeweils nur zwei Ziele erreichbar

Das magische Dreieck der Geldanlage macht deutlich, dass sich alle drei Ziele – Rendite, Verfügbarkeit und Sicherheit – nicht gleichzeitig maximieren lassen. Wer zwei davon in den Vordergrund stellt, muss beim dritten zwangsläufig Abstriche in Kauf nehmen. Diese Grundregel gilt unabhängig von der Anlageklasse oder dem Marktumfeld.

Konkret stehen dir drei Varianten zur Auswahl:

Variante 1: hohe Rendite + hohe Verfügbarkeit = tiefe Sicherheit

Aktien stehen exemplarisch für diese Kombination. Sie können langfristig eine attraktive Rendite erzielen und sind während der Börsenhandelszeiten jederzeit veräusserbar. Gleichzeitig unterliegen sie zum Teil erheblichen Kursschwankungen – temporäre Wertverluste von 30% oder mehr sind historisch keine Seltenheit.

Die Sicherheit hängt dabei stark davon ab, wie breit das Investment gestreut ist. Wer auf Einzelaktien setzt, riskiert im Extremfall einen Totalverlust – etwa wenn ein Unternehmen in Konkurs geht. Bei einem global diversifizierten Aktienfonds – etwa einem ETF auf den Weltaktienmarkt – ist ein Totalverlust hingegen praktisch ausgeschlossen, da Tausende von Unternehmen gleichzeitig wertlos werden müssten. Diversifikation reduziert das Risiko also erheblich – sie hebt den Zielkonflikt im magischen Dreieck aber nicht auf.

Ebenfalls in diese Kategorie fallen Rohstoffe wie Öl, Getreide oder Edelmetalle – wobei Gold eher als Wertspeicher und Inflationsschutz gilt denn als klassische Renditeanlage – sowie Immobilienaktien und REITs (börsengehandelte Immobilienfonds). Besonders spekulativ sind Kryptowährungen, die zu den volatilsten Anlageklassen überhaupt zählen.

Ebenfalls renditestark, aber mit deutlichem Ausfallrisiko: P2P-Crowdlending: Anleger:innen verleihen Geld direkt an Privatpersonen oder Unternehmen und erhalten dafür höhere Zinsen als auf dem Sparkonto. Die Renditeerwartungen sind attraktiv, aber das Kreditausfallrisiko ist real – die Einlagensicherung greift hier nicht. Mehr dazu in unserem Artikel Crowdlending: P2P Schweiz im Höhenflug.

Variante 2: hohe Verfügbarkeit + hohe Sicherheit = tiefe Rendite

Das klassische Bankkonto kombiniert maximale Flexibilität mit hoher Sicherheit: Guthaben bis 100’000 CHF pro Person und Bank sind in der Schweiz durch die Einlagensicherung geschützt, und das Geld ist jederzeit verfügbar. Weil die Bank das Kapital aber nicht längerfristig einplanen kann, fällt die Verzinsung entsprechend tief aus. Im aktuellen Zinsumfeld reicht die Rendite kaum aus, um die Inflation auszugleichen – der reale Wert des Kapitals bleibt damit bestenfalls erhalten oder sinkt sogar schleichend.

Wer also auf maximale Sicherheit und Verfügbarkeit setzt, geht damit ein anderes Risiko ein: schleichender Kaufkraftverlust und der Verzicht auf reales Vermögenswachstum.

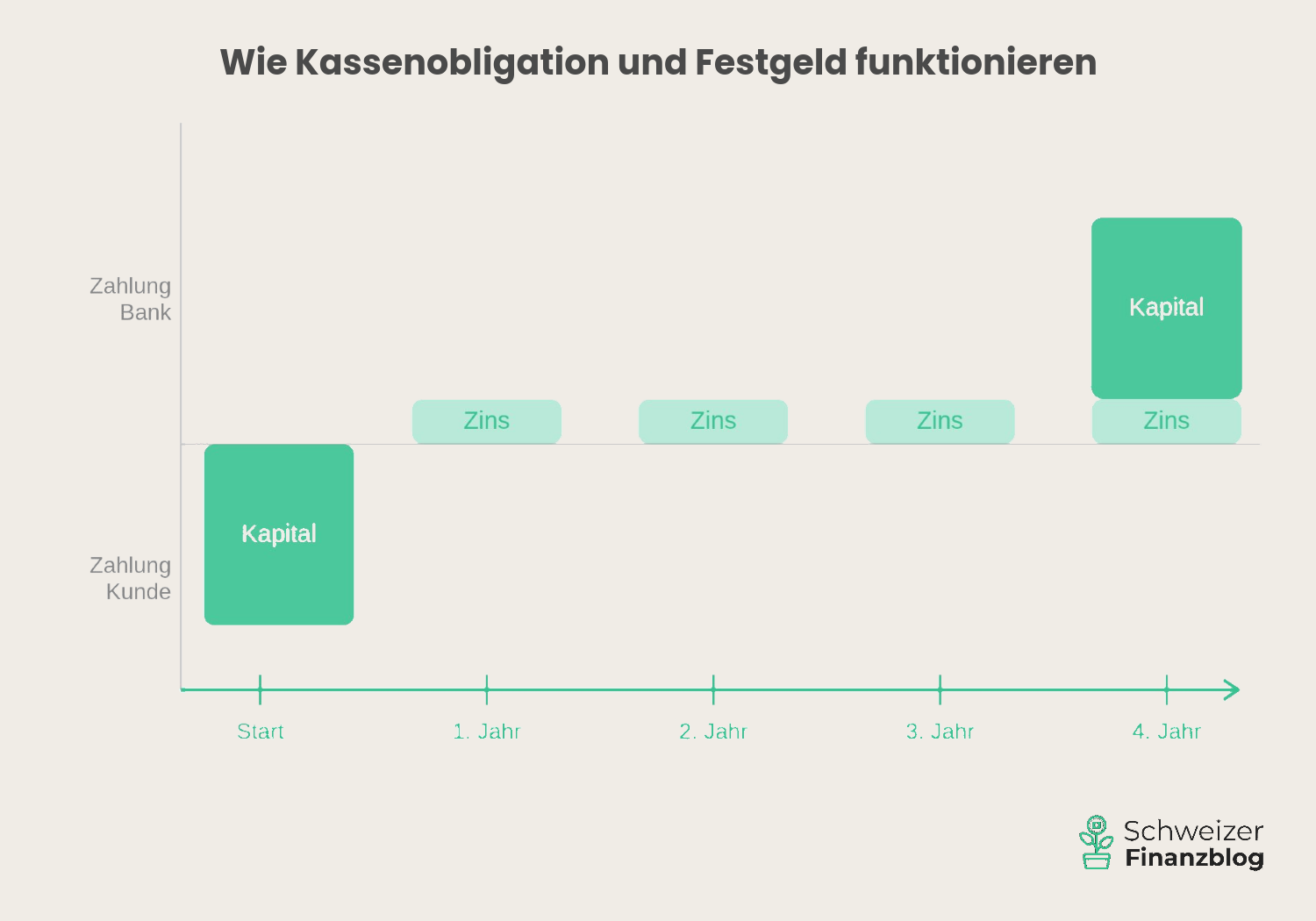

Variante 3: hohe Sicherheit + hohe Rendite = tiefe Verfügbarkeit

Typisch für diese Kombination sind Anlageformen, bei denen das Kapital für eine feste Laufzeit gebunden wird. Im Gegenzug winkt ein höherer Zins als auf dem klassischen Bankkonto, der zumindest einen realen Werterhalt ermöglichen kann. Die Rendite liegt aber in der Regel deutlich tiefer als bei der Aktienanlage

Kassenobligationen sind festverzinsliche Wertpapiere, die von Banken ausgegeben werden. Anleger:innen leihen der Bank ihr Kapital für eine definierte Laufzeit – in der Regel zwischen zwei und zehn Jahren – und erhalten dafür regelmässige Zinszahlungen. Da die Bank mit dem Kapital planbarer wirtschaften kann, vergütet sie dies mit einem Zinsaufschlag gegenüber dem Spar- oder Privatkonto. Bis 100’000 CHF pro Person und Bank greift zudem die Einlagensicherung.

Ähnlich funktioniert das Festgeld: Auch hier wird ein Betrag für eine vereinbarte Laufzeit angelegt und zu einem festen Zinssatz verzinst. Der wesentliche Unterschied zur Kassenobligation liegt darin, dass Festgeld kein Wertpapier ist – es handelt sich um eine reine Bankeinlage, die ebenfalls von der Einlagensicherung profitiert.

Der gemeinsame Preis beider Anlageformen ist die eingeschränkte Verfügbarkeit: Wer vorzeitig auf sein Geld zugreifen möchte, ist auf Kulanzlösungen der Bank angewiesen oder muss mit Einbussen rechnen.

Hinweis: Im aktuellen Tiefzinsumfeld fallen auch die Zinsen auf Kassenobligationen und Festgeld bescheiden aus. Ein Anbietervergleich lohnt sich dennoch, da die Konditionen je nach Bank spürbar variieren können.

Individuelles Risikoprofil beeinflusst das magische Dreieck der Geldanlage

Wie dein persönliches magisches Dreieck aussieht, ist keine abstrakte Frage – es hängt direkt von deinem individuellen Risikoprofil ab. Dieses setzt sich aus deiner Risikobereitschaft und deiner Risikofähigkeit zusammen.

Deine Risikobereitschaft: Wie viel Risiko möchtest du eingehen?

Die Risikobereitschaft beschreibt deine psychologische Einstellung gegenüber Schwankungen und möglichen Verlusten. Wer ruhig schläft, auch wenn das Portfolio vorübergehend 20% oder mehr an Wert verliert, hat eine hohe Risikobereitschaft. Wer hingegen bei jedem Kursrückgang in Panik gerät, sollte konservativer anlegen – unabhängig davon, was rechnerisch möglich wäre. Die Risikobereitschaft ist subjektiver Natur und wird unter anderem durch Erfahrungen, Persönlichkeit und Finanzbildung geprägt.

Deine Risikofähigkeit: Wie viel Risiko kannst du eingehen?

Die Risikofähigkeit beschreibt deine objektive, finanzielle Situation. Sie hängt davon ab, wie viel Kapital du zur Verfügung hast, welche Verpflichtungen du trägst und wann du das investierte Geld voraussichtlich benötigst. Wer hohe fixe Ausgaben hat oder in absehbarer Zeit auf das Kapital angewiesen ist, hat schlicht weniger Spielraum für Risiko – unabhängig von der persönlichen Einstellung.

Risikobereitschaft und Risikofähigkeit im Zusammenspiel

Beide Faktoren zusammen bestimmen, welches der drei Ziele im magischen Dreieck für dich Priorität haben sollte.

Ein Beispiel: Wer in den nächsten zwei bis drei Jahren eine grössere Ausgabe plant – etwa den Kauf eines Eigenheims – sollte sein Vermögen primär auf hohe Verfügbarkeit und Sicherheit ausrichten. Selbst wer grundsätzlich risikofreudig ist und Kursschwankungen gelassen begegnet, wäre in dieser Situation schlecht beraten, risikoreich zu investieren. Die Risikofähigkeit – hier reduziert durch den kurzen Anlagehorizont – setzt eine klare Grenze, die die Risikobereitschaft überstimmt.

Kurz gesagt: Risikobereitschaft beschreibt, was du willst – Risikofähigkeit beschreibt, was du dir leisten kannst. Für eine solide Anlagestrategie müssen beide im Einklang stehen.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

——

Fazit

Der Traum einer hochrentablen, jederzeit verfügbaren und gleichzeitig 100% sicheren Anlage ist ausgeträumt. Leider. Wie in anderen Lebensbereichen kommen wir auch bei der Geldanlage nicht um Kompromisse herum.

Welche Kombination die richtige ist, hängt von deiner persönlichen Situation ab: von deiner Risikobereitschaft und deiner Risikofähigkeit – die auch deinen Anlagehorizont einschliesst. Es gibt keine universell beste Antwort – nur die für dich passende.

In Lektion 3 schauen wir genauer hin: Wie lässt sich durch eine kluge Diversifikation das Rendite-Risiko-Verhältnis optimieren – und was bedeutet das konkret für dein Portfolio?

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-07-07: «Liquidität» als Fachbegriff für die Verfügbarkeit einer Anlage eingeführt.

2026-06-12: Text und Abbildungen punktuell angepasst.

2026-04-05: Text und Abbildungen vollständig überarbeitet.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über das magische Dreieck der Geldanlage nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

2 Kommentare

Vielen Dank für diesen tollen Artikel. Ich glaube bei der zweiten Variante kann man auch mit Gold handeln? Oder ist das eher nicht sicher?

Hoi Enya,

gemäss Gerd Kommer sind Gold-Anlagen aus folgendem Grund keine sichere Anlage: «Gold ist alles andere als eine solide Anlage: Mehr als 50 Prozent der weltweiten Goldbestände liegen in den Tresoren der Zentralbanken und könnten von diesen jederzeit auf den Markt geworfen werden.»

Zitat: https://www.gerd-kommer-invest.de/wp-content/uploads/getabstract-Kommer-souveraen-investieren-mit-indexfonds-und-etfs.pdf

VG Dirk