Newsletter

Newsletter

In diesem Artikel widmen wir uns der unter Privatanlegern sehr populären Dividenden-Strategie. Wie der Titel schon erahnen lässt, erachten wir diese Strategie als nicht sinnvoll. Nachfolgend durchleuchten wir sie kritisch und zeigen dir auf, weshalb sie insbesondere für CH-Anleger eigentlich ein No-Go ist.

Contents

Dividenden als der neue Zins

Im Zuge der aktuellen und wohl noch länger anhaltenden Tiefzinsphase wird die Dividende oft als der neue Zins verklärt. Auch wenn der Vergleich hinkt, (ein Zins, z.B. einer Anleihe, ist fixiert, eine Dividende nicht), scheinen Dividenden-Strategien bei vielen Privatanlegern eine magische Anziehungskraft auszulösen. So findet man beispielsweise auf Youtube unzählige Beiträge zum Thema mit oft hochtrabenden Titeln wie „Mit Dividenden reich werden“ (Finanzfokus), „Einfach Dividenden kassieren“ (Bulle und Bär), „Die besten Dividendenaktien“ (Aktien mit Kopf), „Was für eine Dividendenstrategie spricht“ (Die Aktionärin) oder gar „Mit der Dividendenstrategie zum Sofortrentner“ (Der Weg zum Top-Investor). Der Grundtenor ist dabei immer derselbe: „Dividendentitel sind die besseren Aktien“. ![]()

Doch mehren sich im Netz (zurecht) die kritische Stimmen: Mal wird dies eher diplomatisch postuliert wie beim Finanzfluss („Dividendenstrategien sind keine gute Idee“, vgl. Video unten in den Shownotes), mal etwas rustikaler wie beim Sparkojoten („Dividenden sind Bullshit“). Letzterer hält übrigens trotz seines deutlichen Verdikts an der Dividenden-Strategie fest, was doch ziemlich masochistisch anmutet.

Von Dividenden-Aristokraten & Co.

Worum geht es eigentlich bei der Dividenden-Strategie? Grundsätzlich kauft der Anleger bei dieser Form des Investierens nur Aktien von Unternehmen, welche Dividenden ausschütten. Unter diesen Titeln werden dann oft noch die Dividenden-Musterschüler ausgesucht. Eigentlich ein sehr simples Konzept.

Am bekanntesten sind dabei die sogenannten „Dividenden-Aristokraten“. Darunter wird landläufig ein Unternehmen bezeichnet, das die Dividende über mindestens 25 Jahre hinweg kontinuierlich erhöht hat. Diese Kerndefinition stimmt mit der des S&P 500 Dividend Aristocrats überein (Quelle Wikipedia).

Im deutschsprachigen Raum kursiert zudem die Wortkreation „Dividenden-Adel“ des Herrn Röhl. Zugrunde liegende Selektionskriterien für die Aufnahme in seine beiden D- und CH-Dividendenfonds (Er verzichtet auf eine globale Diversifikation.) sind Ausschüttungskontinuität und -quote sowie Dividendenwachstum und -rendite.

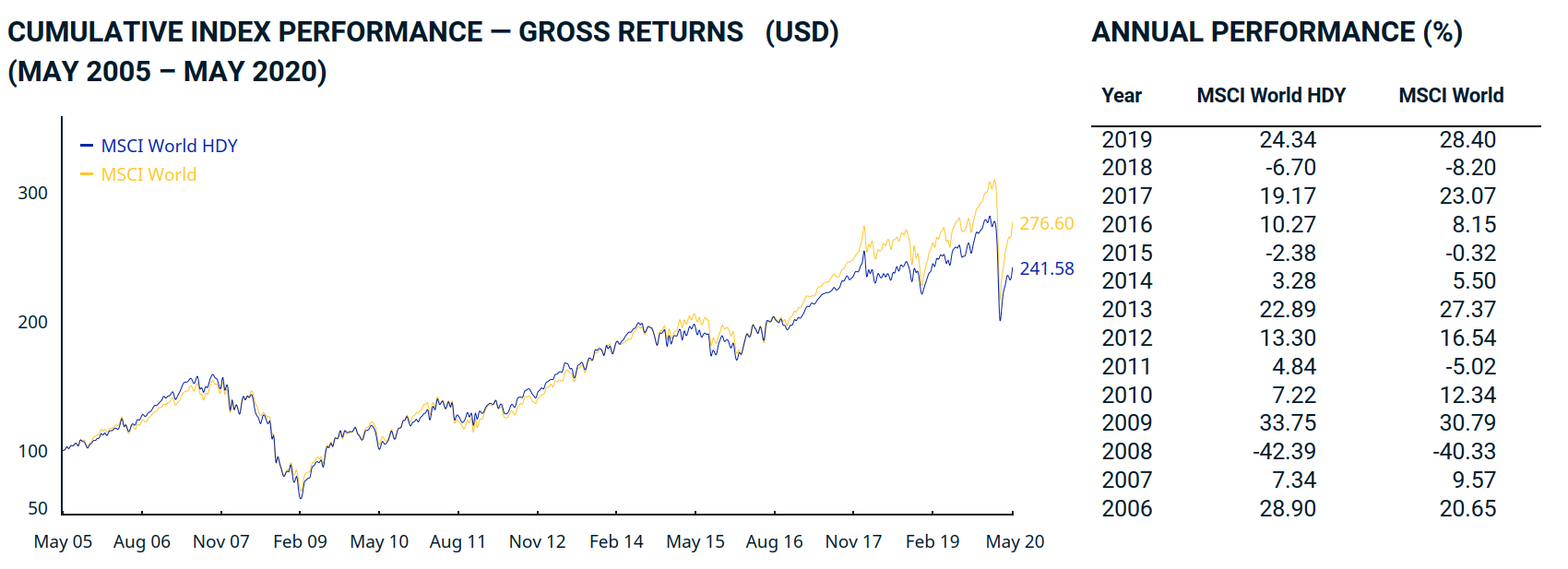

Vorteilhafter bzw. breiter diversifiziert ist der MSCI High Yield Dividend. Darin enthalten sind rund 320 Firmen, welche überdurchschnittlich hohe Dividenden ausschütten. Die Selektion basiert auf dem MSCI World Index, welcher rund 1600 Firmen enthält. Letzterer schneidet im langfristigen Performance-Vergleich (Gross Returns, d.h. inkl. Dividenden, jedoch ohne Berücksichtigung der Kosten) besser ab.

Linke Tasche, rechte Tasche

Als Aktionär, sei es direkt oder über einen ETF, bist du (Mit-)Eigentümer derjenigen Firmen, in welche du investiert bist. Das heisst, du partizipierst am Börsenwert. Deine Einnahmequellen bestehen – falls vorhanden – aus realisierten Kursgewinnen und Dividenden. Grundsätzlich gibt es zwei Arten von börsenkotierten Unternehmen: Firmen, die Dividenden ausschütten (z.B. Daimler, UBS) und solche, die keine Dividenden ausschütten (z.B. Tesla, Amazon).

Nüchtern betrachtet, bietet die Ausschüttung von Dividenden erst einmal keinen grundsätzlichen Vorteil gegenüber der Reinvestition. Denn als Anteilseigner der Firma wird dir mit der Dividendenzahlung einfach ein Teil deines eigenen Geldes periodisch wieder zurückbezahlt. Im anderen Fall bzw. bei der Reinvestition wird das Geld in „deiner“ Firma belassen. Für den Anleger hat das den Effekt „linke Tasche, rechte Tasche“.

Verpasste Chancen und andere Nachteile

Oft handelt es sich bei Firmen, welche relativ hohe Dividenden ausschütten, um Unternehmen, die kaum mehr wachsen oder sich gar im Krebsgang befinden. Beispiele hierfür sind europäische Grossbanken, Ölmultis oder Tabakkonzerne. Mit anderen Worten: auf all die an der Börse enorm erfolgreichen Wachstumstitel wie Tesla (+378% Kursgewinn in den letzten 5 Jahren), Amazon (+592%) oder Facebook (+192%) verzichtet der Dividendensammler. Denn diese Unternehmen schütten konsequent 0% Dividende aus.

Nachfolgend haben wir die unseres Erachtens drei grössten Nachteile von Dividenden-Strategien aufgeführt:

Nachteil Nr. 1: Hohe Steuern

Der gewichtigste Nachteil ergibt sich für Schweizer Anleger aus unseren Steuergesetzen. Denn bekanntlich unterliegen Dividenden für den Privatanleger der Einkommensteuer, während Kapitalgewinne steuerfrei sind. Je nach individuellem Grenzsteuersatz kann sich deine Rendite mit Dividendentiteln also substanziell reduzieren.

Der steuerliche Worst Case besteht bei Firmen, die Dividenden ausschütten und deren Kurse rückläufig sind. Mit solchen Titeln im Portfolio zahlt man Jahr für Jahr Steuern auf die ausgeschütteten Dividenden, obschon unter dem Strich, d.h. kumulierte Dividenden minus realisierter Kursverlust bei Verkauf, keine Gewinne oder gar Verluste resultieren.

Mehr zum Thema ETF-Besteuerung erfährst du in unserem Artikel ETF Steuern Schweiz: Mit diesen 4 Steuerspartipps optimierst du dein Portfolio.

Nachteil Nr. 2: Ungünstiges Risiko-/Renditeverhältnis

Durch die Fokussierung auf genau ein einziges Auswahlkriterium bist du in nur eine relativ kleine Anzahl Firmen investiert. Damit verzichtest du auf den einzigen „Free Lunch“ im Investing, welcher dir dank breiter Diversifikation spendiert wird (vgl. Diversifikation: Nicht alle Eier in den gleichen Korb). In all die vielversprechenden Nebenwerte („Small Caps“) und wachstumsstarken Techriesen, welche naturgemäss keine oder kaum Dividenden ausschütten, bist du dann nicht investiert, womit du ein ungünstigeres Risiko-/Renditeverhältnis eingehst.

Nachteil Nr. 3: Höhere Kosten

Investierst du in einen Dividenden-ETF, so fallen im Vergleich zu einem „normalen“, d.h. nach Marktkapitalisierung zusammengesetzten ETF oft deutlich höhere Kosten (TER) an, was dir zusätzlich die Rendite schmälert, und zwar Jahr für Jahr. Bei den oben erwähnten Produkten „Dividenden-Adel“ beispielsweise betragen die Kosten satte 0.95%, also ein Mehrfaches des Preises eines marktbreiten, etablierten ETF-Produktes.

Apropos Kosten: Neben den Produktkosten sind die durch den Broker erhobenen Gebühren besonders relevant. Interactive Brokers zeichnet sich beispielsweise durch sehr tiefe Gebühren aus (vgl. auch unseren ausführlichen Review). Ebenso hat sich Konkurrent DEGIRO erfolgreich als Preisbrecher auf dem europäischen Markt positioniert (vgl. Partnerangebot unten).

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs «DEGIRO» (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du dir Trading Credits von 100 CHF (mit Bedingungen) sicherst und gleichzeitig unseren Blog unterstützt.

– – – – –

Fazit

Auch wenn für uns die Dividenden-Strategie ein Irrweg mit gravierenden Nachteilen darstellt, wollen wir uns um einen versöhnlichen Abschluss bemühen. Die Schlüsselfrage ist doch: Was fasziniert den Anleger eigentlich an der Dividenden-Strategie? In erster Linie sind es wohl die regelmässigen Cashflows, die direkt auf seinem Konto landen. Cooles, passives Einkommen also! Zudem mögen Dividendenausschüttungen praktisch in der Entnahmephase und fürs Rebalancing sein (vgl. auch unseren Artikel Dank Rebalancing dein Vermögen wieder im Lot).

Egal ob Cashflows, Entnahmen und/oder Rebalancing deine Motivation sind, dies alles geht auch ohne Befolgung einer Dividenden-Strategie. Unser Vorschlag: Wähle einfach einen oder mehrere ausschüttende, breit diversifizierte, passive Aktien-ETFs, welche nach Marktkapitalisierung zusammengesetzt sind.

Ausschüttend? Das sind ja auch Steuern, die ich bezahlen muss! Ja schon. Steuern bezahlst du auf alle Dividenden, egal ob bei Einzeltiteln, ausschüttenden oder thesaurierenden ETFs. Doch die Steuerbelastung wird geringer ausfallen, weil du in den gesamten Markt investierst, also auch in all die erfolgreichen Wachstumstitel, die keine oder nur geringe Dividenden ausschütten. Zudem profitierst du von einem attraktiverem Risiko-/Renditeverhältnis und geringeren Produktkosten (TER).

Das könnte dich auch interessieren

Wissenschaftlicher Exkurs von Gerd Kommer zur Dividenden-Strategie:

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die Dividenden-Strategie nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

17 Kommentare

Danke für den spannenden Beitrag. Bin gerade erst auf diesen Beitrag gestossen. Eigentlich wäre ich ein Befürworter einer Dividendenstrategie wegen dem passiven Einkommen. Leider sind mir die steuerlichen Aspekte ein Dorn im Auge.

Ich bin auf der Suche nach einer optimalen Strategie für die nächsten 20-25 Jahre. Ich würde gerne passives Einkommen generieren und dennoch Vermögen aufbauen. Ist das überhaupt möglich? Habe ihr eventuell Tipps hierzu? Welche ETF’s eignen sich dafür und in welcher Währung?

Hintergrund: Familie mit 3 Kinder, 3A ist bereits investiert, Notgroschen ist vorhanden. Sparplan für die Kinder ist aufgegleist. Es geht eigentlich „nur“ noch um das passive Einkommen und den Vermögensaufbau für mich und meine Frau. Wir möchten eigentlich JETZT von den Investments profitieren und allenfalls Fixkosten, Ferien, etc. refinanzieren. Wer weiss, was in 20-25 Jahren ist? Ist der steuerliche Aspekt bei einer Dividendenstrategie wirklich so nachteilig?

Oder gibt es eine Strategie, in dem man beide Aspekte (passives Einkommen und Vermögensaufbau) kombinieren kann?

Danke euch! LG Dominik

Hoi Dominik

Ja, das ist möglich! Vermögen aufbauen und dennoch passives Einkommen generieren, kannst du, indem du regelmässig in ausschüttende, global diversifizierte ETFs investierst. Du schmälerst damit etwas den Zinseszinseffekt, dafür generierst du regelmässig passives Einkommen, für dessen Verwendung du frei bist. Damit verfolgst du übrigens keine Dividendenstrategie, weil du dich ja nicht nur auf sogenannte „Dividendenperlen“ fokussierst, sondern breit in alle Branchen investierst, also auch in Wachstumstitel, die oft gar keine Dividenden ausschütten.

In diesem ETF-Vergleich haben wir nach rationalen Kriterien die besten „Brot-und-Butter“-ETFs für unterschiedliche Regionen, jeweils ausschüttend und thesaurierend, auserkoren.

Dividenden, egal ob ausschüttend oder nicht, musst du ja in der Schweiz als Einkommen versteuern. Wie hoch deine Steuerbelastung ist, hängt neben eurer Wohngemeinde massgeblich vom individuellen Grenzsteuersatz ab. Das heisst, je höher euer Einkommen ist, desto höher (absolut, aber auch prozentual) sind die Steuern auf den Dividendenerträgen.

Beste Grüsse

SFB

Vielen Dank für den tollen Beitrag! Das ist genau meine Meinung. Da wir in der Schweiz den riesen Vorteil haben, dass Kapitalgewinne nicht als Einkommen versteuert werden müssen, sollten wir erst recht auf Wachstums- anstatt Dividendentitel setzen.

Ich stosse erst jetzt auf diesen interessanten Artikel. Dabei fällt mir auf, dass dieser bezüglich der Steuerbelastung unvollständig ist. Ein nicht unwesentlicher Aspekt scheint mir zu fehlen (Irrtum vorbehalten). Vereinfacht gesagt: Dividenden, die aus Kapitaleinlagereserven (KER) ausgeschüttet werden dürfen, sind für Privatanleger oftmals teilweise bis hin zu vollständig steuerfrei. Zum Beispiel ist dies der Fall (ebenfalls Irrtum vorbehalten) bei Holcim, EFG, Julius Bär, Lindt & Sprüngli u.v.m.

Ja, das ist korrekt, Guido. Darauf haben wir aber im Artikel hingewiesen (vgl. Text zu Abb. 1).

Wo steht irgendetwas zu KER und Steuern? Da habe ich offensichtlich eine „Leseschwäche“ 😎

Sorry, wir haben uns im Artikel vertan. Hier in unserem Steuerartikel haben wir die KER thematisiert.

Steuern muss man berücksichtigen, aber die Vermeidung um jeden Preis macht manchmal keinen Sinn.

Man muss es vorher durchrechnen.

Das gleiche gilt für den Gewinn.

Viele „Strategen“ versuchen, den Firmengewinn tief zu halten.

*Gewinne als Kosten*

Eine aufschlussreiche Sichtweise, die auf Peter Drucker zurückgeht, interpretiert Gewinne als Kosten.

»Profit is the cost of survival« –

Gewinne sind die Kosten des Überlebens, sagt Drucker. Seiner Auffassung nach stecken im Gewinn drei Kostenarten:

•Kosten des Kapitals,

•Kosten des unternehmerischen Risikos und

•Kosten der Zukunft zur Sicherung von Arbeitsplätzen und Pensionen.

Demgemäß sollte der Gewinn nicht als Restgröße, die am Ende des Geschäftsjahres hoffentlich ein positives Vorzeichen trägt, verstanden werden, sondern Gewinne seien wie Kosten von vornherein einzukalkulieren, um das Überleben des Unternehmens zu sichern.

Beim Anlegen erachte ich es wichtig, dass man sich über den eigenen Zeithorizont und Ziel der Anlagen im Klaren ist. Nur Anlegen der Giers wegen ist kein geiler und guter Ansatz.

Dies bedeutet letztendlich, dass in Jungen Jahren bis ca 45 eher grössere Risiken und Wachstum angestrebt werden sollte.

Ab 55 -60 sollte man sich regelmässige Income Gedanken, am Besten mittels monatliche Dividenden, so dass nur ein kleiner Vermögensverzehr notwendig wird. Rentenbildende Lösungen sollten nicht Vernachlässigt werden, jedoch nur solche mit Rückgewähr.

Schweizer Klassiker wie SwissRe würde ich durchaus als Optionen sehen 🙂

Danke für den guten Beitrag. Mich treibt seit Wochen die Frage um, warum die Finanzblogrolls randvoll mit „schaut her was geile Dividenden ich bekomme“-Posts sind, obwohl ich seit Jahrzehnten weiss, dass die Dividendenstrategie mindestens während der Vermögensaufbauphase ein Irrweg ist.

Nun ist dein Artikel schon wieder über ein Jahr alt und ich fleddere hier eine Leiche – vielleicht sollte ich meine Erfahrungen und Gedanken zur Dividendenstrategie auch mal posten, so wie ich FIRE neulich zerlegt habe.

Liebe Grüsse

Hallo KauntNull

ich habe solche Beiträge über „geile Dividenden“ noch nie gelesen.

Der Kurs eine Aktie hängt oft von der erwarteten Rendite ab.

Die Dividendenrentite ist eines der Merkmale.

Letztes Jahr (2021) legte der SMI um schlappe 20% zu. Mit einem simplen ETF auf den SMI hätte man mindestens diese Rendite herausgeholt.

Wenn man Optionen schreibt, kommen noch Prämien oben drauf.

Die Optionsprämien sind Steuerfrei.

Deine Erfahrungen zur Dividenstrategie in Ehren…. mein Problem ist immer wieder, dass ich nicht als professioneller Trader vom Steueramt eingestuft werde.

Ich mache das nicht nur privat.

Der Finanzertrag ist in unserer Firma eine wesentliche Einflussgrösse.

Alle Nebenkosten inkl. Steuern werden bei weitem gedeckt.

Ich habe keine PK und muss darum meine Vorsorge selber in die Hand nehmen.

Nächstes Jahr werde ich 65.

Darum habe ich mit dem Auflösen der 3a-Konten letztes Jahr angefangen.

Dividenden-ETF sind auch hier wieder Teil der Strategie.

Ich starte immer mit dem iShare Swiss Dividend.

Der schüttet bis Ende April schon mal 3% aus.

Danach kommt es darauf an, wie sich der ETF ernwickelt.

Vermögensverzehr wird es voraussichtlich nicht geben.

Zinseszins ist eine Exponentialfunktion.

Die Wiederanlage von Dividenden und Optionsprämien macht die Sache (fast) zum Selbstläufer.

Das sind nicht irgendwelche Gedanken zur Dividendenestrategie, das ist Erfahrung.

Dividenden sind das Schmerzensgeld, wenn man sich verzockt at.

Die Dividenden bzw. Dividendentermine / ex-Date sind Teil meiner Strategie.

Welche Schweizer Aktien zahlen keine oder ganz tiefe Dividenden?

Guten Tag Vreni

Wir sind keine Spezialisten für Einzelaktien. Deshalb nur eine allgemeine Antwort: Die Erfahrung zeigt, dass stark wachsende Unternehmen und Small Caps tendenziell weniger Dividenden ausschütten. Und noch etwas: Trotz Vorbehalten gegenüber der Dividendenstrategie meinen wir in unserem Artikel natürlich nicht, dass Dividendentitel generell ausgesiebt werden sollen (also für die CH z.B. Nestlé, Roche, Novartis, Zurich, Geberit, SPS). Einen langfristig erfolgsversprechenden Mittelweg sehen wir in Investments in den Gesamtmarkt mittels ETFs.

Beste Grüsse SFB

Danke für diesen aufschlussreichen Artikel. Ich investiere an der Börse eben genau mit der Dividendenstrategie. Ich werde sicher im Laufe der Zeit meine Strategie anpassen und die Fakten aus diesem Blogpost beherzigen.

Hallo,

mal wieder ein toller Beitrag. Weiter so!

Viele Grüße

Christoph