Newsletter

Newsletter

Du hast deine Vermögensaufteilung festgelegt und weisst, welchen ETF du willst – und jetzt? Jetzt kommt der einfachste Teil: der eigentliche Kauf. Wie du online in weniger als einer Minute einen ETF erwirbst und worauf du dabei achten musst, erfährst du in dieser achten und letzten Lektion unseres Finanzleitfadens.

Kurz & bündig

- Bevor du einen ETF kaufen kannst, benötigst du ein Trading-Depot – achte bei der Wahl vor allem auf Kosten, Leistungsumfang und die Marktstellung des Anbieters.

- Für den ETF-Kauf brauchst du: den Börsenticker (Identifikation), die Geld-Brief-Spanne (Liquidität), eine Kurslimite als Schutz vor Preissprüngen, die gewünschte Anzahl Anteile, die Gültigkeit der Order – und natürlich genügend Mittel auf dem Depot.

- Beachte die Börsenöffnungszeiten: An der Schweizer Börse SIX kannst du werktags von 9:00 bis 17:30 Uhr handeln.

- Als clevere Alternative zum manuellen Investieren bieten inzwischen viele Broker Sparpläne an: Du investierst damit automatisch und regelmässig – der wohl sicherste Weg für deinen Vermögensaufbau, weil du garantiert nie eine Tranche verpasst.

Contents

Trading-Depot: Die Voraussetzung für den ETF-Kauf

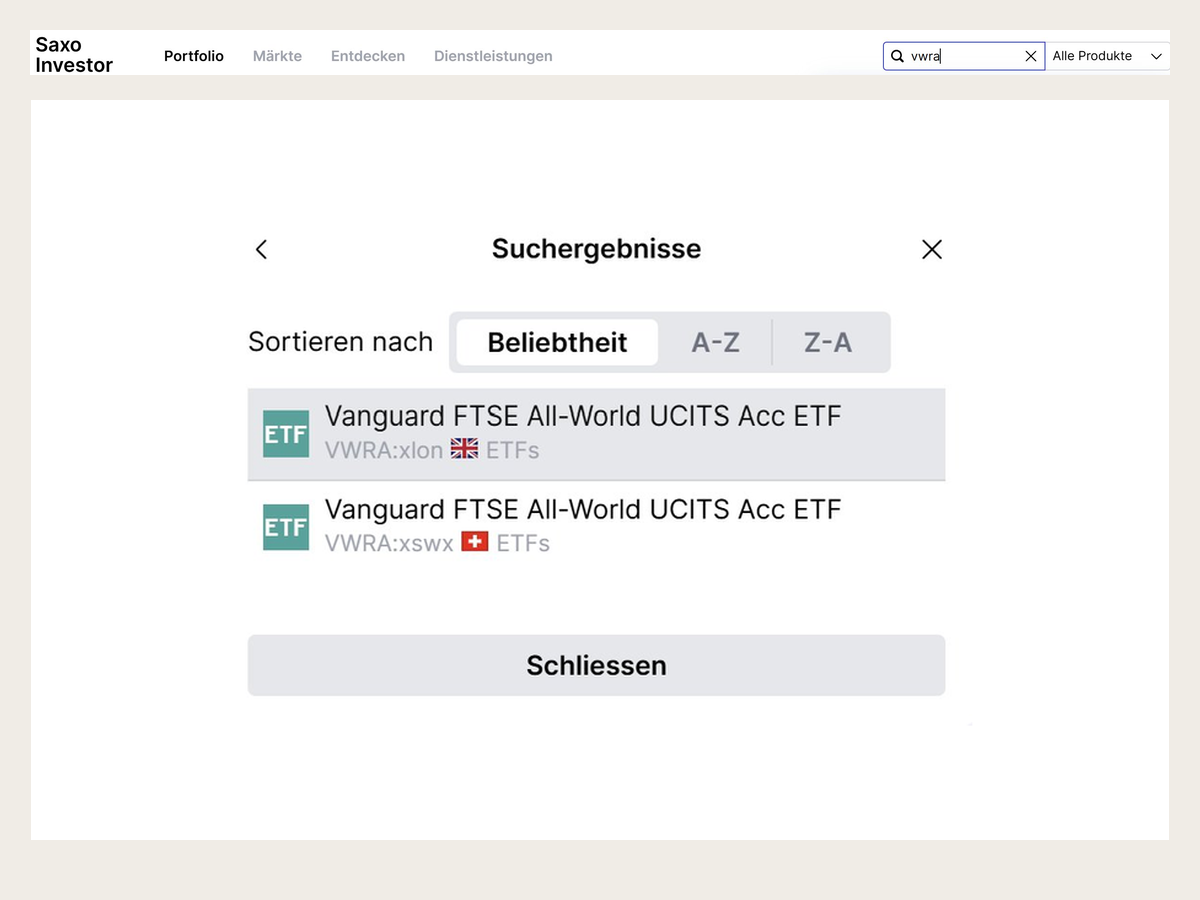

Einen ETF kaufen kannst du nur über ein Depot bei einem Online-Broker oder einer klassischen Bank. Als konkretes Beispiel begleitet uns durch diesen Artikel der Vanguard FTSE All-World UCITS ETF – gehandelt in CHF an der Schweizer Börse SIX. Er bildet den FTSE All-World Index ab und deckt rund 4’000 Unternehmen aus Industrie- und Schwellenländern weltweit ab. Es gibt ihn in zwei Varianten: thesaurierend (Ticker: VWRA, Erträge werden reinvestiert) und ausschüttend (Ticker: VWRL, Erträge werden ausbezahlt). Er ist die Ein-ETF-Lösung, die wir in Lektion 7 als einfachsten Einstieg empfohlen haben. Eine systematische ETF-Selektion – mit Vergleich der besten Alternativen – findest du in unserem Testbericht Beste ETFs Schweiz und global.

Zurück zum Depot: Online-Broker sind gegenüber klassischen Banken aus Kostengründen klar im Vorteil. Worauf du bei der Wahl achten solltest, erklären wir in unserem Artikel Bester Broker Schweiz. Nachfolgend erläutern wir die drei entscheidenden Kriterien: Kosten, Leistungen und Marktstellung.

Die Kosten

Unabhängig vom Anbieter solltest du beim ETF kaufen diese drei Kostenblöcke genau kennen:

- Depotgebühren: Wiederkehrende Gebühr für die Verwahrung deiner Wertschriften – unabhängig davon, ob du handelst. Während klassische Banken sie nach wie vor verrechnen, sind sie bei Online-Brokern weitgehend Geschichte. Falls doch: maximal 0,1% pro Jahr, idealerweise gedeckelt.

- Courtagen: Transaktionsgebühr bei jedem Kauf oder Verkauf. Faustregel: unter 1% des Transaktionsbetrags.

- Weitere Kosten: Ebenso im Blick haben solltest du die oft vergessenen Kosten: Stempelsteuer, Börsengebühren und allfällige Währungswechselgebühren – denn sie können durchaus ins Gewicht fallen.

Die Leistungen

Wenn du selbstbestimmt anlegen willst, prüfe deinen (künftigen) Broker auf die folgenden vier Leistungen:

- ETF-Angebot: Die grossen Standard-ETFs handelt heute jeder Broker. Unterschiede gibt’s bei Nischenprodukten und der Auswahl an Börsenplätzen. Ein riesiges Anlageangebot bringt dir nichts – wenn du es gar nicht brauchst.

- Handhabung: Die Plattform muss intuitiv und verständlich sein – alles andere kostet Nerven.

- Funktionalität: Sparpläne fürs automatische Investieren, Portfolio-Auswertungen, Performance-Tracking – die Liste lässt sich lang machen. Frag dich, was du wirklich brauchst.

- Support: Erreichbar muss er sein, wenn’s brennt. Und zwar auf einer Sprache, die du verstehst.

Anlageberatung oder aktiv verwaltete Lösungen? Teuer und nicht mehr nötig, jetzt, wo du ja bestens informiert bist.

Die Marktstellung

Wähle einen etablierten Broker, keine Eintagsfliege mit Lockvogel-Angeboten. Zwar gelten ETFs in der Schweiz als Sondervermögen und sind bei einer Pleite rechtlich geschützt – die Rückabwicklung ist aber mühsam und kostet Nerven. Wer ohnehin langfristig investiert, will sich solchen Ärger sparen.

ETF kaufen

Depot eröffnet, Geld überwiesen, Plattform kennengelernt? Dann geht’s ans Eingemachte. Da ETFs wie Aktien an der Börse gehandelt werden, solltest du sie während der normalen Börsenöffnungszeiten ordern. An der Schweizer Börse SIX ist das werktags von 9:00 bis 17:30 Uhr möglich.

Welchen Handelsplatz wählen?

Viele in der Schweiz handelbare ETFs sind an mehreren Börsen verfügbar – beispielsweise an der Schweizer SIX, an der deutschen XETRA und an der London Stock Exchange (LSE). Drei Kriterien helfen bei der Wahl:

- Handelswährung: Die SIX bietet viele ETFs in CHF an – das spart Devisenwechselgebühren. An XETRA wird in EUR, an LSE in USD oder GBP gehandelt. Bei kleineren Beträgen kann der Vorteil eines tieferen Spreads im Ausland durch Wechselgebühren wieder aufgefressen werden.

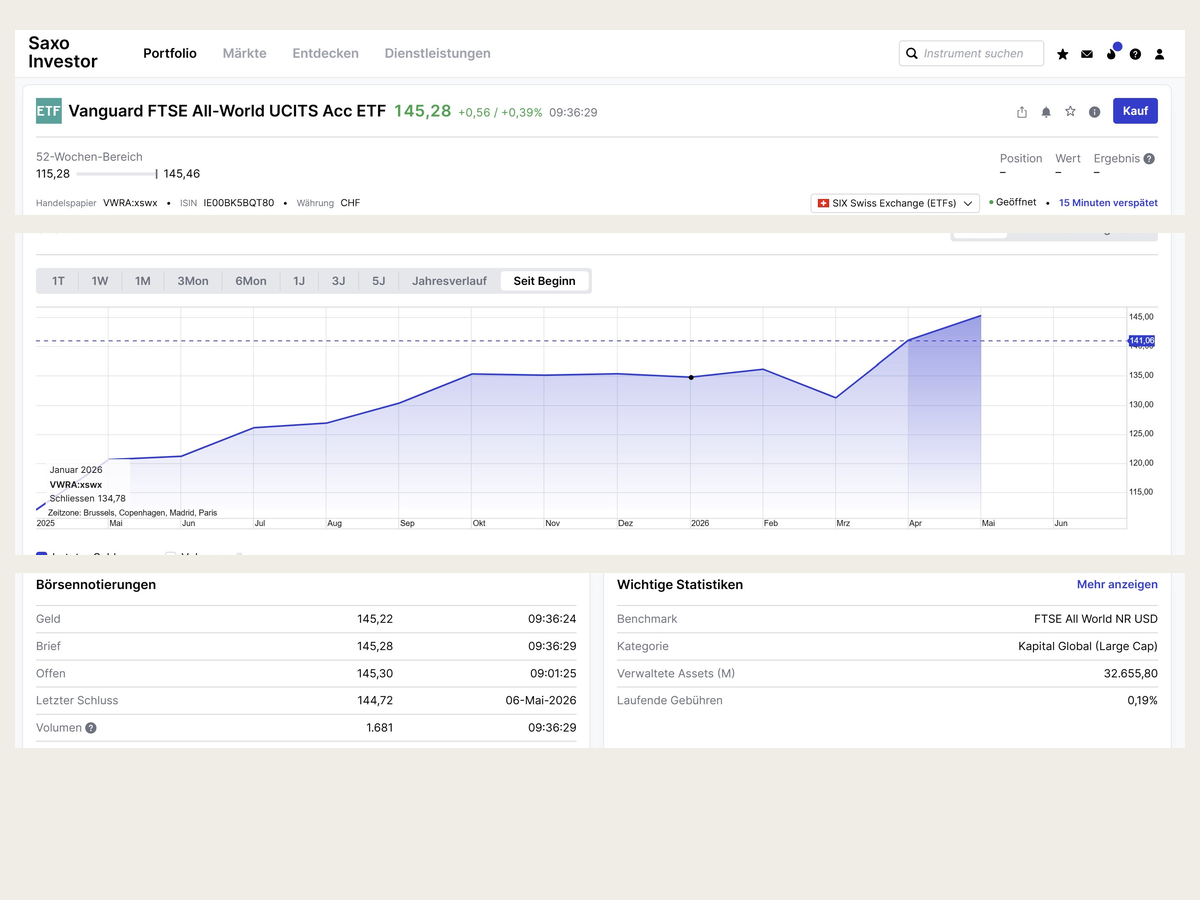

- Liquidität: Je grösser das gehandelte Volumen, desto enger der Spread. Bei Standard-ETFs wie dem VWRA bewegt sich der Spread an der SIX in der Regel bei 0,05%, an XETRA und LSE sogar darunter. Bei einer Investition von 10’000 CHF macht das maximal ein paar Franken Unterschied – weit weniger als allfällige Devisenwechselgebühren bei einem Kauf in Fremdwährung. Ab einem gewissen Handelsvolumen bringt dir noch mehr Liquidität in der Praxis also kaum mehr etwas. Aktuelle Werte findest du im SIX ETF Explorer oder direkt in der Handelsmaske deines Brokers.

- Tageszeit: Vermeide die ersten und letzten 30 Handelsminuten – Spreads sind dann tendenziell weiter. Optimal kaufst du tagsüber zwischen 10:00 und 17:00 Uhr Schweizer Zeit. Für ETFs mit hohem US-Aktienanteil – wie den VWRA – lohnt sich besonders das Zeitfenster ab 15:30 Uhr, wenn auch die US-Börse NYSE öffnet und sich die Spreads zusätzlich verengen.

ETF kaufen: Was in die Kaufmaske gehört

Damit ist der Handelsplatz festgelegt – bleiben fünf Angaben für die eigentliche Order.

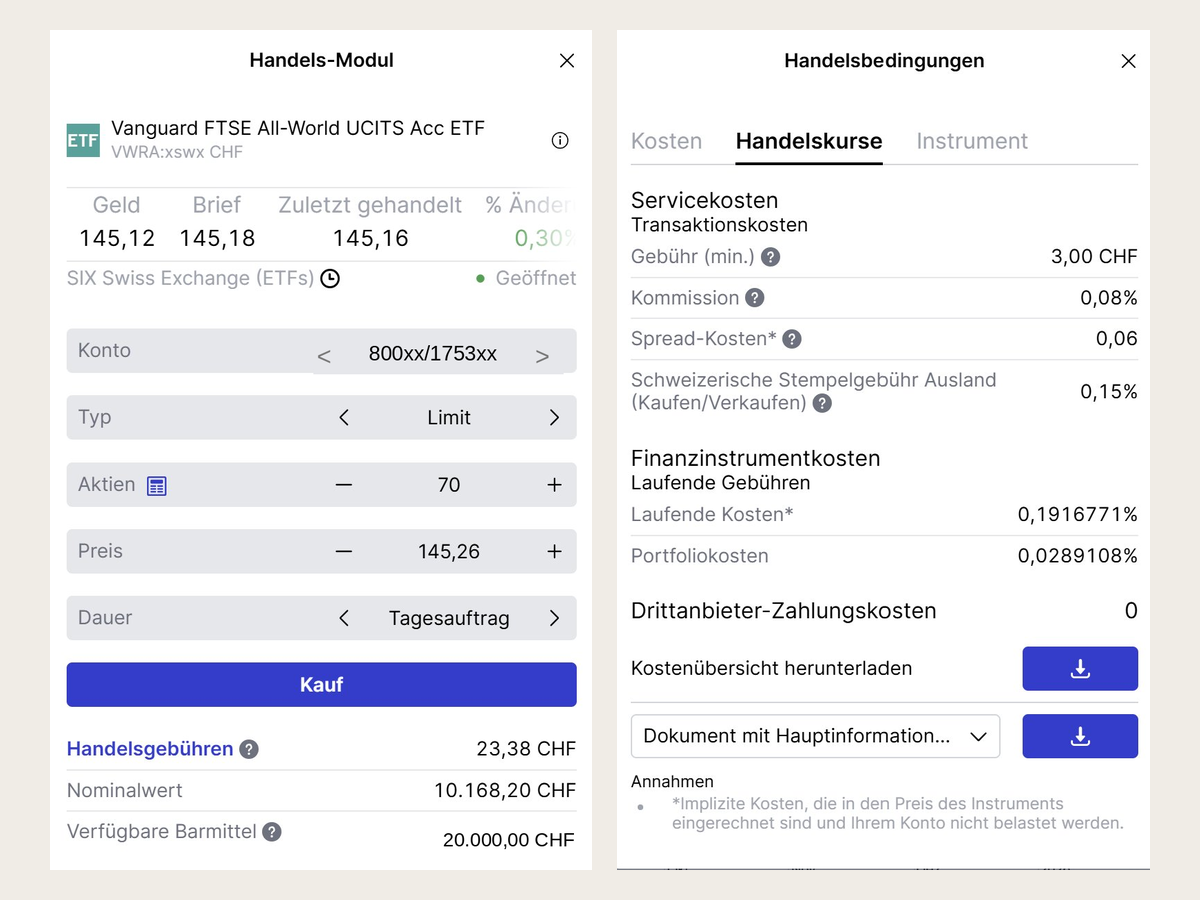

- Ticker: Vier Buchstaben zur eindeutigen Identifikation deines ETF – bei unserem Beispiel «VWRA». Zu finden beim ETF-Anbieter oder direkt beim Broker. Alternativ funktionieren auch ISIN oder WKN. Bei mehreren Treffern handelt es sich meist um denselben ETF an unterschiedlichen Börsen – wähle deinen bevorzugten Handelsplatz.

- Geld-Brief-Spanne (Spread): Differenz zwischen An- und Verkaufskurs. Ein enger Spread bedeutet hohe Liquidität – bei Standard-ETFs wie dem VWRA ist er in der Regel verschwindend klein. Als Orientierung für eine faire Bewertung kann dir der täglich berechnete Net Asset Value (NAV) dienen, wobei dieser nur den Vortagsschluss abbildet.

- Kurslimite: Dein Maximalpreis pro Anteil – sie schützt vor unangenehmen Überraschungen, falls der Kurs zwischen Ordererteilung und Ausführung springt. Wichtig: Eine etwas höher angesetzte Limite heisst nicht, dass du auch diesen Preis bezahlst – die Order wird zum tatsächlichen Marktkurs ausgeführt, oft also günstiger. Setze die Limite ruhig leicht über den aktuellen Briefkurs, damit sie durchgeht.

- Anzahl Anteile: Wie viele willst du kaufen? Investitionsbetrag durch Briefkurs – fertig.

- Gültigkeit: Wir empfehlen den aktuellen Börsentag. So behältst du die Kontrolle über Kurs und Zeitpunkt.

Nützliche Praxis-Tipps für den ETF-Kauf

Drei Stolpersteine, die Anfängern oft Kopfzerbrechen bereiten – und schnell entschärft sind:

- Realtime oder verzögert? Viele Broker zeigen Kurse standardmässig 15 Minuten verzögert – Echtzeit-Marktdaten kosten nämlich Lizenzgebühren. Für Limit-Orders bedeutet das: Setze deine Limite etwas grosszügiger, denn der echte Marktkurs könnte bereits gewandert sein. Wer regelmässig oder mit grossen Beträgen handelt, sollte ein Realtime-Abo prüfen.

- Teilausführungen sind normal. Bei grösseren Orders kommt es vor, dass dein Auftrag in mehreren Tranchen zu leicht unterschiedlichen Kursen ausgeführt wird – das ist ein Zeichen guter Marktmechanik, kein Fehler. Bei den meisten Brokern fällt die Courtage trotzdem nur einmal an, sofern alle Teilausführungen am gleichen Handelstag erfolgen. Im Zweifel: in den AGB nachsehen.

- Keine Angst vor leeren Orderbüchern. Auch wenn ein ETF gerade kaum gehandelt wird, findest du fast immer eine Gegenpartei. Sogenannte Market Maker stellen verbindlich Kauf- und Verkaufspreise; im Hintergrund können bei ETFs zudem laufend neue Anteile geschaffen oder zurückgenommen werden.

ETF kaufen: So sieht’s in der Praxis aus

Zur Veranschaulichung zeigen wir dir nachfolgend Auszüge aus dem Kaufprozess am Beispiel des Online-Brokers Saxo. Das grundlegende Vorgehen ist bei allen gängigen Brokern vergleichbar.

Bei liquiden Märkten wird der ETF in wenigen Sekunden gekauft und in deinem Depot angezeigt. Dort soll er dann auch möglichst lange bleiben. Oder wie es der schillernde und weltberühmte Investor André Kostolany einst ausgedrückt hat:

«Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.»

André Kostolany, Investorenlegende

Sparplan: Die clevere Alternative

Den ganzen Prozess oben kannst du dir auch sparen – mit einem Sparplan. Statt jede Tranche manuell zu ordern, richtest du einmal einen Auftrag ein: monatlich, vierteljährlich, wie du willst. Den Rest erledigt der Broker.

Drei Gründe, warum das oft die bessere Lösung ist:

- Disziplin ohne Willenskraft: Du kannst keine Tranche vergessen, nicht aussetzen, nicht «mal abwarten, bis sich der Markt beruhigt». Genau das ist der Punkt.

- Cost-Averaging quasi nebenbei: Du kaufst über die Zeit zu unterschiedlichen Kursen ein und musst dich nicht um den «richtigen» Einstiegszeitpunkt kümmern. Entscheidend ist ohnehin nicht das Markttiming, sondern dass du investiert bist – Tranche um Tranche, langfristig, mit dem mächtigen Zinseszinseffekt im Rücken.

- Klein anfangen, wachsen und gross herauskommen: Viele Anbieter ermöglichen Sparpläne ab 50 oder 100 CHF pro Monat. Genug, um schon mit dem ersten Lehrlingslohn ernsthaft Vermögen aufzubauen.

Welche Schweizer Anbieter Sparpläne bieten und wie sie sich bei Konditionen und ETF-Auswahl unterscheiden, haben wir in unserem Sparplan-Vergleich systematisch verglichen.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Der Kauf selbst ist der einfachste Teil – hast du Handelsplatz, Ticker, Spread, Limit, Anzahl und Gültigkeit im Griff, bist du in unter einer Minute durch. Die Arbeit liegt davor: in der sorgfältigen Wahl von Depot und ETF. Noch entspannter geht’s mit einem Sparplan – einmal eingerichtet, läuft der Vermögensaufbau automatisch.

Damit schliesst sich der Bogen unseres Finanzleitfadens. In acht Lektionen hast du von Rendite und Risiko über Diversifikation, Vermögensaufteilung und Rebalancing bis zum ETF-Kauf alles erarbeitet, was du brauchst. Die Theorie ist abgeschlossen. Jetzt kommt der schöne Teil – loslegen.

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-06-15: Text punktuell angepasst.

2026-05-07: Artikel vollständig überarbeitet und aktualisiert.

2026-01-12: Punktuell angepasst und neu strukturiert.

2025-01-15: Sparplanfähigkeit der Anbieter als Leistungskriterium aufgenommen.

2024-10-10: Zusätzlicher Hinweis auf einen neuen Artikel bezüglich der geeigneten Brokerwahl.

2024-06-18: Umfassende Aktualisierung insbesondere der Kosten, einschliesslich des Einbezugs der Neobanken Yuh und neon.

2024-02-01: Depotgebühren bei Postfinance angepasst.

2023-10-02: Hinweis, wie Wechselkursgebühren tief gehalten werden können, eingefügt.

2023-01-11: Zusammenfassung «Kurz & bündig» zu Beginn des Textes eingefügt. Die Notwendigkeit, die Gültigkeit des Börsenauftrags zu definieren, im Artikel erwähnt. Diverse Textstellen aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über das ETF Kaufen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

104 Kommentare

Ist es möglich dass man bestimmte ETFs in die Schweiz nicht kaufen kann. Ich wollte einen ETF kaufen der den IBEX abdeckt (Amundi IBEX 35 UCITS ETF Acc) aber scheinbar erlauben die Distribution Rights das nicht?

Ja, das ist durchaus möglich bzw. kommt relativ oft vor.

Hallo zusammen.

Vielen Dank für eure Beiträge, diese sind für Neueinsteiger wie mich einfach genial! Könnt ihr mir allenfalls bei folgenden Überlegungen behilflich sein? Isch würde gerne in den iShares S&P 500 investieren. Diesen ETF gibt es an etlichen Bösen unter anderem auch an der SIX, allerdings nur in USD, nicht in CHF. Da ich über DEGIRO investieren werde, würde sich rein um Transaktionskosten zu sparen der Handelsplatz Euronext Amsterdam anbieten (da Kernauswahl). Dort ist die Handelswährung jedoch in Euro. Ich frage mich nun, macht es Sinn den ETF dort in Euro zu kaufen, vor allem wenn man monatliche Einzahlungen tätigen will, oder ist das zu wild einen ETF mit nur amerikanischen Firmen als Schweizer in Euro zu kaufen, nur um die 3Fr. Transaktionskosten zu sparen? Würde es in diesem Fall mehr Sinn machen trotz höheren Gebühren in USD zu kaufen? Ich denke da vor allem auch an die Wechselkurse wenn ich dann irgendwann auch wieder Verkaufe und in CHF zurückwecheln will. Da sehe ich den USD vorne. Einen vergleichbaren ETF in CHF konnte ich leider nicht finden, der gehedge ETF will ich nicht da zu hohe Renditeeinbussen und ich einen sehr langfristigen Anlagehorizont anvisiere und die übrigen, welche im CHF wären, sind ausschüttende, was ich auch lieber meiden würde aufgrund des gewünschten Zinseszinseffekts.

Hoi Sandro

Das Währungsrisiko hängt primär von der Entwicklung des US-Dollars ab, da in dem von dir bevorzugten Index nur US-Firmen enthalten sind. Deshalb spielt es unseres Erachtens keine/kaum eine Rolle, ob du nun CHF in USD oder CHF in EUR wechselst und umgekehrt bei Verkäufen. Bei DEGIRO fallen so oder so Wechselkursgebühren an, da es ja bei diesem Anbieter aktuell keine Fremdwährungskonten gibt. Ob bei DEGIRO bezüglich der Gebühren ein ETF in Handelswährung CHF oder Fremdwährung attraktiver ist, hängt insbesondere von Höhe und Transaktionsanzahl der einzelnen Tranchen ab, die du investieren möchtest. Faustregel: Je tiefer die einzelnen Beträge und je höher die Anzahl an Transaktionen, desto attraktiver dürften die «Gratis-ETFs» von DEGIRO sein – Fremdwährungsgebühren hin oder her….

Beste Grüsse

SFB

Welche Broker ermöglichen denn Fremdwährungskonten?

Beispielsweise Swissquote oder Interactive Brokers

Hallo zusammen, ich hab mal eine Frage an die Profis. Ich habe ein Konto bei Flatex vor 2 Monaten eröffnet und hab einen ETF sparplan. Ich lebe in der Schweiz, sollte ich mein Depot bei Flatex lassen oder ist es am Ende günstiger zur Degiro umzuziehen ?

Vielen Dank

DEGIRO könnte durchaus günstiger sein, bietet jedoch keine automatisierten ETF-Sparpläne an. Falls du also weiterhin fixe Beträge in einen ETF-Sparplan investieren möchtest, solltest du nicht wechseln. Andernfalls könntest du dich ergänzend (und kostenlos) bei DEGIRO anmelden fürs manuelle Investing. Erst wenn du von Handling, Pricing & Co. überzeugt bist, würden wir einen Depotübertrag in Betracht ziehen. (Vgl. auch unseren DEGIRO-Review)

Beste Grüsse

SFB

Vielen Dank für die Antwort, das hilft mir sehr.

Liebes SFB Team

Macht es für mich als Schweizer Anleger einen Unterschied ob ich einen ETF an der Schweizer Börse oder bspw. in Frankfurt erwerbe? Entsteht mir ein Nachteil wenn ich einen ETF auf einer ausländischen Börse erwerbe?

Vielen Dank und liebe Grüsse

Luca

Hoi Luca

Allfällige Vorzüge hängen vom Broker und dem gewählten ETF ab:

1) Manche Broker verlangen geringere Courtagen für den Handel an der Heimbörse (z.B. Postfinance).

2) Manche Broker erheben eine jährliche Börsengebühr beim Handel an ausländischen Börsen (z.B. DEGIRO).

3) An der Heimbörse SIX sind auch globale ETFs in Handelswährung CHF erhältlich (z.B. Vanguard-ETFs). Dadurch sparst du dir die Wechselkursgebühren.

Beste Grüsse

SFB

Hallo SFB-Team

Ich habe nochmals eine Frage:

Gerne möchte ich für meine Kinder in meinem Namen jeweils ein separates Depot anlegen um ETF’s zu kaufen. Jetzt habe ich gesehen, dass die Option Custody nicht mehr verfügbar ist. Ich verstehe den Mechanismus der Wertpapierleihe nicht und frage mich, ob ich da ein zusätzliches Risiko eingehe und die Gefahr besteht, dass in 15 Jahren meine ETF’s nicht mehr vorhanden sind weil der «Ausleiher» Pleite geht. Wie bin ich da abgesichert? Meine Recherchen haben ergeben, dass es praktisch keine Alternative zu Degiro gibt wenn jährlich ein Betrag von um die 500.- investiert werden soll. Könnt ihr mir da weiterhelfen?

Gruss Beat

Hoi Beat

Wir erachten die Eintrittswahrscheinlichkeit eines Verlustes im Zusammenhang mit der Wertpapierleihe durch DEGIRO als sehr gering und betraglich limitiert, weshalb wir auch mit stattlichen Beträgen in DEGIRO Basic bzw. darauf basierende Produkte investiert sind. In Kapitel 2.2 unseres DEGIRO-Artikels haben wir qualitativ das max. Verlustszenario skizziert.

Wenn du dieses DEGIRO-spezifische Risiko nicht eingehen möchtest, eignen sich für Sparpläne alternativ sogenannte Robo-Advisors sehr gut. Wir haben gestern einen Robo-Advisor Schweiz Artikel publiziert und dabei drei innovative Schweizer Anbieter unter die Lupe genommen.

Beste Grüsse

SFB

Hallo

Ich habe vor via Degiro in den IE00BYTRRD19 zu investieren.

Er kann u.a. über LSE oder SWX ins USD gehandelt werden. € interessiert ja nicht, da es ein USD-ETF ist.

Bin ich in der korrekten Annahme, dass wenn ich ETF in der originären Währung USD per se vorteilhafter über LSE als SWX kaufe, da dass Handelsvolumen grösser ist und die Stempelsteuer entfällt? Oder kommt diese über Degiro ohnehin nicht zum Zug?

Existiert überhaupt irgendein Vorteil äusländische ETF’s und Aktien via Degiro auf Schweizer Börsen zu handeln? Ich habe den Eindruck – nicht.

Danke!

Hallo Kostner

Folgende Antworten: a) Die Stempelsteuer entfällt bei DEGIRO generell bzw. unabhängig des Börsenplatzes. b) Ja, das oftmals grössere Handelsvolumen bei ausländischen Börsen führt in der Regel zu einem geringeren Spread, d.h. aus Sicht des Anlegers zu etwas attraktiveren Kursen. (Die SIX publiziert übrigens die Spreads der bei ihr gehandelten ETFs.) c) Ja, unseres Erachtens gibt es als Schweizer DEGIRO-Kunde mindestens zwei Vorteile an der Heimbörse SIX zu handeln: 1. Wählst du einen ETF mit Handelswährung CHF (und diese ETFs gibt es vorwiegend an der SIX), dann sparst du bei jeder Transaktion die Wechselkursgebühren (bei DEGIRO 0,25%). 2. Pro Fremdbörse zahlst du jährlich eine Pauschale von max. EUR 2.50, die sogenannte Gebühr für die «Einrichtung Handelsmodalitäten» (vgl. auch Artikel).

Beste Grüsse

SFB

Danke. Zu c) 1. Stimmt: Bei 10’000.- CHF macht das schon 50.- bei Kauf/Verkauf aus.

Zu c) 2. Als Schweizer Degiro-Kunde gilt somit die SWX als «Heimbörse» und nicht die Euronext?

Viele Grüsse

Ja, das ist korrekt. Als Schweizer DEGIRO-Kunde gilt die SIX resp. SWX als «Heimbörse», womit keine Gebühr für Fremdbörsenplätze anfällt.

Hallo SFB-Team

Vielen Dank für diesen tollen Beitrag. Nachdem ich auf der Informationssuche über eine sinnvolle Möglichkeit, monatlich Kapital für meine Pension aufzubauen, ein Buch über ETFs gelesen habe, bin ich bei den hohen Gebühren bei SQ hängengeblieben. Auf der weiteren Suche bin ich dann auf dieser Seite gelandet und habe ein Depot bei Degiro eröffnet. Die ETFs, welche mich interessieren sind faktorbasiert und 3 der 5 sind kostenlos bei Degiro. Die ETFs sind alle in Irland beheimatet und werden über XETRA gehandelt. Worauf muss ich da sonst noch achten? Ich verstehe nicht wie die Investitionen gratis sein können, womit verdient Degiro hier Geld? Muss ich da mal mit Gebühren beim Verkauf in 25 Jahren rechnen? Vielen Dank für eure Hilfe.

Grüsse, Beat

Hoi Beat

Einnahmequellen von DEGIRO entstehen u.a. durch (vgl. auch unseren detaillierten Artikel über DEGIRO):

– Währungswechsel

– Wertpapierleihe (Entfällt bei Depot «Custody». Bei «Custody» werden dafür Gebühren für Dividendenausschüttungen verlangt.)

– Transaktionsgebühren (Entfällt bei Gratis-ETFs, doch ist es möglich, dass DEGIRO von entsprechenden ETF-Anbietern eine Provision erhält. Denn jedes Investment in einen solchen ETF generiert für die Anbieter laufende Einnahmen in der Höhe der TER.)

Beste Grüsse

SFB

Hallo SFB Team,

Vielen Dank für den tollen Beitrag! Ich habe eine vermutlich dumme Frage bezüglich Währungsrisiko. Alle 200 kostenlosen ETFs bei DEGIRO werden ja ausserhalb der Schweiz gehandelt. Wenn ich also z.B. einen Sparplan mit 100 CHF monatlich einrichten möchte, wird mir der Betrag beim Kauf automatisch in Euro getauscht, oder? Wenn ich in 10 Jahren dann die ETFs verkaufe und der Wechselkurs dann bei 1:1 statt wie heute 1:1,07 liegt wäre dass natürlich doof für mich…

Oder spielt es am Ende keine Rolle, denn wenn ich direkt ETFs an der Schweizer Börse kaufe, dann ist der Wechselkurs schon eingepreist beim Kauf und Verkauf (in CHF) und ich habe das gleiche Problem?

Hoi Johnny

Wenn du an der CH-Börse ein ETF in CHF kaufst, sparst du jeweils die DEGIRO FX-Gebühren von 0,1%, da der Währungswechsel entfällt. Zudem entfällt bei der heimischen Börse die jährliche Börsenplatzgebühr (vgl. DEGIRO-Artikel, Kap. 11.5) Bei einem Gratis-ETF in Fremdwährung gilt es diese Gebühr zu entrichten. Gerade bei kleineren Tranchen lohnen sich also die Gratis-ETFs, da die Courtage bei DEGIRO sich aus einem fixen und variablen Teil zusammensetzt (vgl. Kap. 11.2 des DEGIRO-Artikel, Kap. 11.2). Nun zu deinen Fragen: 1) Ja, beim Kauf eines ETF erfolgt der Währungswechsel z.B. in Euro automatisch. 2) Nein, für das Währungsrisiko ist die Handelswährung nicht entscheidend, sondern es wird bestimmt durch die Werte (z.B. US-Firmen vs. CH-Firmen), die im abgebildeten Index vertreten sind.

Beste Grüsse

SFB

Hallo Finanzblog Team

Ich investiere via Swissquote quartalsweise in den VUSA (S&P500) ETF mit grossen Beträgen.

Bin super zufrieden mit Swissquote bezüglich Gebühren und dem Kundenservice!

Nun bin ich am überlegen, ob ich alles auf den VWRL (All World) umschichten soll. So dass ich die ganze Welt abdecke.

Was denkt ihr dazu?

Ich bin zwar ein Fan vom S&P500! Global diversifiziert ist dieser auch da die Unternehmen auf der ganzen Wet operieren.

Laut Bloomberg werden 48% der Sales dieser Unternehmen im Ausland generiert.

Bin gespannt auf eure Rückmeldung!

Beste Grüsse & vielen Dank für eure Arbeit

Guten Tag

Aus Gründen der Diversifikation bzw. den damit verbundenen «free Lunch» investieren wir global, d.h. nicht nur in Unternehmen, welche in den USA domiziliert sind (auch wenn diese natürlich, wie du richtigerweise schreibst, ihre Umsätze zu einem guten Teil ausserhalb der USA erwirtschaften.) Müssten wir uns also zwischen den von dir genannten beiden Optionen entscheiden, würde unsere Wahl wohl auf den VWRL fallen.

Beste Grüsse

SFB

Liebes SFB Team

Toller Beitrag!

Ich möchte einen ETF für meine Kinder einrichten und monatlich 100 CHF pro Kind investieren. Nachdem ich viele Kommentare gelesen habe, macht ein Konto/ Depot bei Degiro und Als Etf werde ich wohl in iShares Core MSCI World UCITS investieren.

Macht das so Sinn? Das Anlagehorizont ist 10 Jahre.

Was würdet Ihr in mir in diesem Fall empfehlen, wie würdet ihr vorgehen. Wäre es möglich ein Video speziell für ein ETF Sparplan zu machen?;)

Beste Grüsse

Hoi Marco

Wir können natürlich an dieser Stelle keine Anlageberatung machen. Aber der von dir erwähnte ETF ist auf dem Markt gut etabliert, bezüglich Anzahl Positionen breit diversifiziert und ein Anlagehorizont von 10 Jahren für Aktieninvestments passt für uns auch. So viel zu dem von dir ausgewählten ETF. Nun zum Sparplan: Bitte beachte, dass du bei DEGIRO (noch) nicht automatisiert einen Sparplan einrichten kannst. Auch ist die kleinste zu investierende Summe 1 ETF-Anteil (also keine Stückelung möglich). Zudem: Wenn du – wie in deinem Fall – regelmässig verhältnismässig geringe Beträge investieren möchtest, sind die Gratis-ETFs von DEGIRO besonders attraktiv. Ansonsten schlagen selbst die geringen DEGIRO-Gebühren prozentual zu stark ins Gewicht (Unsere Schmerzgrenze: >1% vom Kaufpreis). Erfreulicherweise gibt es bei DEGIRO Stand heute den von dir ausgewählten ETF an der Börse Amsterdam gratis. Dies wäre sicherlich eine prüfenswerte Option für dich.

Beste Grüsse SFB

Das wäre toll, wenn das bei Degiro auch noch kommt. Aus diesem Grund habe ich schon seit vielen Jahren bei der Comdirect das Depot. Gerade für solche Sparpläne. (ConsorsBank auch toll) und viele weitere noch. Jedoch die meisten alle in Deutschland, hoffe wir ziehen da auch endlich mal nach:-)

Mir ist nach all der tollen Information immer noch nicht klar, wann und von wem die Gesamtkostenquote (TER) erhoben wird, z.B. bei durch Degiro gekauften ETF-Anteilen.

Die Quote wird ja in jedem Factsheet aufgeführt, aber mehr nicht. Wird der TER jährlich belasted?

Wird er automatisch abgezogen? Und heisst da, dass ich bei Degiro ein genügend grosses Saldo belassen muss?

Ich finde Euren Blog toll!

Peter

Hoi Peter

Merci für dein Lob.

Die TER wird direkt abgezogen, und zwar vom Wert des ETF. Eine spezielle Abrechnung gibt es nicht. Du benötigst also bezüglich TER keine Cashreserve.

Beste Grüsse SFB

Besten Dank!

Noch eine Frage: wird der TER jährlich abgezogen oder erst bei einem Verkauf je nach Investitionsdauer zusammengezählt? Gibt es ein bestimmtes Datum für den Abzug?

Auch dies ist in den Factsheets nicht ersichtlich.

Hoi Peter

Die Kommunikation bezüglich TER wird seitens ETF-Anbieter wahrlich sehr diskret behandelt. Bezüglich TER gibt es wie bereits erwähnt keine spezielle Abrechnung, ja nicht einmal eine Abrechnungszeile. Die TER wird wohl täglich zu 1/365 dem Fondvermögen entnommen. Der ETF-Anleger merkt davon nichts. Wenn es dem ETF-Anbieter gelingt, den zugrunde liegenden Index 1:1 abzubilden, dann entspricht die TER exakt der Tracking Difference.

Beste Grüsse SFB

Noch einmal allerbesten Dank!

Ich habe bisher bei Euch immer die besten Infos gefunden.

Beste Grüsse,

Peter

Hallo 🙂 vielen dank für diesen tollen beitrag. Ich habe auch eine wichtige Frage. Muss ich den ETF jeden Monat wieder über die selbe Börse kaufen? Bei einem Sparplan ähnlichen Investment, dass ich aber jeden Monat manuell ausführen muss. Zb heute an der SIX und nächsten Monat via LSE?

Wäre sehr froh um eine Antwort

Liebe Grüsse

Hoi Sina

Nein überhaupt nicht. Du bist bezüglich Wahl der Börse, des ETFs, des Investitionszeitpunktes bzw. Investitionsintervalls sowie der Höhe des Betrages völlig frei. Das heisst, bei jeder neuen Transaktion kannst du diese Punkte so festlegen, wie es dir am besten passt. DEGIRO verpflichtet dich diesbezüglich zu nichts.

Beste Grüsse SFB

Vielen Dank für die Antwort.

Ich meine eher, wenn es sich für immer um den selben ETF handelt (unabhängig vom Depotanbieter). Sprich wenn ich mich entschieden habe langfristig den «ishares msci em imi esg screened» zu besparen. Ist es dann egal wenn ich diesen ETF nicht jeden Monat über dieselbe Börse kaufe? dann habe ich quasi nach mehreren Jahren x-Anteile von diesem ETF jedoch nicht alle diese Anteile immer ausnahmslos an der SWX gekauft. Ist das dann völlig egal?

Sorry nochmals und Danke

Hoi Sina

Du möchtest also den gleichen ETF an verschiedenen Börsen kaufen. Weshalb möchtest du dies tun? Aber klar, du kannst jeden Monat den gleichen ETF wieder an einer anderen Börse kaufen. Die gekauften ETF-Anteile werden dann bei deinem Broker separat je Handelsplatz aufgeführt.

Beste Grüsse SFB

Also eigentlich nicht, nein. Aber ich war mir noch nicht sicher bezüglich Börse und wusste nicht ob man sich umentscheiden kann wenn man doch bessere Spreads z.B. an der Xetra findet anstelle an der SIX. Aber das Ziel ist schon immer denselben ETF via dieselbe Börse (SIX) zu kaufen. Vorallem jetzt da ich weiss, dass sie sonst separat im Portfolio ausgewiesen werden, wäre nicht sehr übersichtlich. Das hat mir sehr geholfen. Vielen Dank nochmals und toll von euch, dass ihr so viele Tipps und Hilfe bietet.

Hallo zusammen

Endlich gibt es eine Seite, auf der auch wir Schweizer Privatanleger Hilfe bekommen. Vielen Dank dafür.

Beim Durchlesen des Artikel und der Kommentare wurden fast alle meine Fragen beantwortet bis auf eine:

Bei Degiro kann man ja keinen Sparplan anlegen, das heisst, man kauf jeden Monat seine ETF Anteile manuell.

Wenn ich mich heute entscheide, den iShares Core MSCI World in USD an der Schweizer Börse zu kaufen, muss ich das dann jeden Monat in Zukunft auch tun?

Oder kann ich im nächsten Monat den erwähnten ETF in USD z.B. an der Londoner Böse kaufen?

Ich wäre sehr froh um eine Antwort.

Hoi Giacomo

Betrag, Zeitpunkt und ETF wählst du völlig frei. Es gibt seitens DEGIRO diesbezüglich keinerlei Vorgaben. Du kannst also heute A Franken in den ETF B investieren und morgen (oder wann auch immer) X Dollar in den ETF Y.

Beste Grüsse SFB

Hallo

Sehe ich das jedoch richtig, dass ich auf Degiro Titel nur auf der Börse wieder verkaufen kann wo ich diese ursprünglich gekauft hatte?

Offenbar werde die Titel auch börsengetrennt im Depot aufgelistet.

Ist zwar halb so wild jedoch doch eine kleine, unverständliche Einschränkung.

Ja, das ist so – bei allen Brokern.

Hallo Zusammen,

Super Beitrag! Eine grundsätzliche Frage zum Börsenplatz des gehandelten ETF. Meiner Meinung nach macht es am meisten Sinn den ETF an dem Börsenplatz zu kaufen wo ein hohes Handelsvolumen herrscht, in Anbetracht des Verkaufs in X Jahren. Seht ihr das auch so?

Beispiel (Daten von PostFinance):

HSBC MSCI World UCITS ETF USD

Volumen Heute an der SIX (Währung USD): 17

Volumen Heute an der Xetra (Währung EUR): 41’063

Danke und Gruss

Rob

Hoi Rob

Vielen Dank für dein Lob.

Ein hohes Handelsvolumen stellt einen geringen Spread sicher, was zu besseren Preisen für den ETF-Anleger führt. Aber dank den sogenannten Market Makers ist auch der Handel an der SIX – bezogen auf dein ETF-Beispiel – liquide, obschon das Handelsvolumen sehr gering ist. Der Spread dürfte jedoch etwas grösser ausfallen, da ja die Market Makers auch noch etwas verdienen wollen. Wir empfehlen dir, die Spreads z.B. der letzten Wochen für den erwähnten ETF bei beiden Börsenplätzen zu vergleichen und dann eine Entscheidung zu treffen. Zudem ist zu berücksichtigen, dass je nach Broker (höhere) Gebühren für den Handel an fremdländischen Börsen anfallen können.

Beste Grüsse SFB

Hallo Zusammen,

Besten Dank für die rasche Antwort. Den Spread habe ich mir noch nicht angeschaut, ich denke ich würde mit Degiro einsteigen wollen. Ich finde den Unterschied ob 17 oder 41’063 Stück gehandelt wurden erheblich, wenn ich daran denke das ich in ca. 20 Jahren diese dann wieder verkaufen möchte wäre es in diesem Beispiel an der Xetra viel einfacher einen Käufer zu finden und somit wieder zu liquiden Mitteln zu kommen oder?

Viele Grüsse

Rob

Hoi Rob

Wie schon erwähnt, gibt es die sogenannten Market Makers, welche den Handel mit ETFs sicherstellen. Du wirst also für deine ETFs immer Käufer finden.

Beste Grüsse SFB

Guten Tag 🙂

Super Beitrag, besten Dank für all die Informationen. Was mir ein wenig gefehlt hat, ist der Unterschied ob ich als Schweizer an der SIX oder einer Deutschen/Niederländischen Börse handle. z.B. den VWRL gibt es an der SIX in CHF und an der EAM in EUR. Meiner Meinung nach wäre es für einen Schweizer besser an der SIX zu handeln, da dann kein Währungswechsel entsteht und auch kein Währungsrisiko, da ich den ETF an der SIX in CHF kaufe und auch so wieder verkaufen kann. Sehe ich das korrekt oder vergesse ich da etwas wichtiges?

Vielen Dank 🙂

Hoi Dario

Danke für dein Lob. Ja, einige Punkte solltest du schon berücksichtigen:

– Handeln an der Schweizer Börse SIX heisst nicht, dass die Handelswährung automatisch CHF ist. Viele an der SIX gehandelten ETFs sind beispielsweise in der Handelswährung USD.

– Es ist korrekt, dass bei Handelswährung CHF der Währungswechsel und die damit verbundenen Gebühren entfallen. Dies ist sicherlich kein Nachteil. Aber es gibt bei der Wahl eines ETF gewiss wichtigere Faktoren wie beispielsweise die Tracking Difference.

– Entscheidend für das Währungsrisiko ist jedoch weder die Handelswährung noch die Fondswährung sondern die Herkunft der im ETF befindlichen Firmen. Das heisst beispielsweise, dass du bei einem MSCI World ETF einen Grossteil US-Firmen im Depot hast, deren Referenzwährung USD ist. Bei einem schwächer werdenden USD und einem erstarkten CHF wirst du beim Verkauf des besagten ETF also währungsbedingte Verluste realisieren. Wer sich vor dem Währungsrisiko absichern will, kann auf sogenannte “gehedgte ETFs” zurückgreifen. Dies kostet jedoch zusätzliche Gebühren, was dir deine Rendite schmälert. Wir empfehlen es für langfristig orientierte Anleger nicht. Eine andere Möglichkeit bestünde darin, nur in CH-Firmen zu investieren, was wir infolge der mangelnden Diversifikation ebenfalls keine gute Idee finden.

– Fazit: Währungsrisiken sollte man mit einer gewissen Portion Gelassenheit begegnen. Denn in einem global diversifizierten Portfolio gibt es ja nicht nur Währungsrisiken sondern auch Währungschancen. Oft gleichen sich Währungsschwankungen über die Zeit aus.

Beste Grüsse SFB

Hi SFB

Besten Dank für die ausführliche Antwort, das bestätigt mein Verdacht ;). Nach einiger Recherche über das Wochenende bin ich auch zum Schluss gekommen, dass es nicht so eine Rolle spielt bei diesem ETF. Da ich bei DEGIRO bin macht es gem. meinen Berechnungen Sinn an der SIX zu kaufen, denn der Betrag grösser als CHF 3000 ist. Bei monatlich kleineren Beträgen in EUR (da dieser kostenlos ist bei DEGIRO und lediglich 0.1% Währungswechsel entsteht.

Vielen Dank & Gruss

Dario

Hallo Zusammen

Zuerst mal muss ich ein grosses Lob aussprechen, ihr habt wirklich gute Blog Beiträge die mir in meinem Vorhaben ETFs zu kaufen sehr geholfen haben. Dazu findet man von euch jetzt auch YouTube Videos, finde ich super. Macht so weiter, hoffe das ist erst der Anfang.

Zu meiner Frage:

Ich habe mich intensiv mit der Auswahl der richtigen ETFs auseinandergesetzt und fühle mich nun bereit die ersten Schritte zu machen und zu kaufen. In einer Hinsicht bin ich mir aber nie ganz sicher und hoffe auf euren Rat.

Nähmlich wenn es darum geht den richtigen Börsenplatz bzw. die Währung auszusuchen.

Die Punkte die ich beachte sind, die Basiswährung des Fonds, die Fondsgrösse (Volumen) bzw. der Spread (Geld-/Briefkurs), mögliche VST bzw. Quellensteuer.

Aktuell möchte ich gerne den iShares Global Clean Energy UCITS ETF USD (IE00B1XNHC34) kaufen.

Wo soll ich diesen nun kaufen? An der XET (Währung EUR) oder SWX (Währung USD)?

Wechselgebühren fallen ja in beiden Fällen an. Der Spread ist bei beiden relativ klein, auch wenn das Volumen bei der SWX ’nur‘ 1Mio gegenüber 5Mio bei der XET ist. Am Handelsplatz CH muss ich mit Verrechnungsteuer rechnen. Am Handelsplatz in DE mit Quellensteuer?

Wie soll ich vorgehen, was würdet ihr mir hier empfehlen und warum?

Ich wäre dankbar für eure Unterstützung.

PS: Ich benutzte Degiro als Broker 🙂

Beste Grüsse Joël

Hoi Joël

Vielen Dank für dein Lob, das uns motiviert.

Wenn Kosten, Spread und Volumen akzeptabel bzw. mit anderen Börsen konkurrenzfähig sind, bevorzugen wir die Heimbörse. Du als Kunde von Degiro bezahlst dann auch keine jährliche Fremdbörsengebühr (Gebühr für die «Einrichtung Handelsmodalitäten»). Im vorliegenden Fall fällt entgegen deiner Annahme auch keine Verrechnungssteuer an, da der ETF in Irland und nicht in der Schweiz das Steuerdomizil hat. Der Handelsplatz spielt diesbezüglich keine Rolle. (Zudem könntest du die Verrechnungssteuer ja mittels Steuererklärung zurückfordern.) Die Handelswährung, Euro oder Dollar, ist letztlich «Geschmacksache». Hier würden wir tendenziell diejenige Fremdwährung bevorzugen, mit welcher du auch sonst Transaktionen tätigst. So sparst du dir z.B. bei den Dividendenausschüttungen oder Verkäufen den Geldwechsel bzw. die damit verbundenen Gebühren.

Beste Grüsse SFB

Guten Tag SFB

Vielen Dank für deine schnelle Antwort die mir sehr weitergeholfen hat, es hat meine Ansichten bestätigt. Ich bevorzuge den Kauf an der Schweizer Heimbörse wenn möglich in CHF, oder dann in USD. Weil ich grundsätzlich mehr vom USD halte als vom EUR in Bezug auf deren zukünftigen Wertentwicklungen/Stärke. Und somit beim Verkauf auf ein geringeres Währungsrisiko hoffe.

Bei Degiro habe ich bemerkt das gewisse ETFs nicht an der SWX handelbar sind obwohl diese nach Factsheet an der SWX gelistet sind. Kann dies sein?

Als Beispiel diese zwei Sector ETFs welche nach Factsheet und Händlerseite bei SWX gelistet sind. Jedoch bei Degiro nach Eingabe der ISIN oder des Tickers nicht auffindbar sind.

– Xtrackers Future Mobility ISIN: IE00BGV5VR99

– iShares Electric Vehicles and Driving Technology ISIN: IE00BGL86Z12

Ich hatte wirklich vor den ETF von Xtracker in USD (SWX) zu kaufen anstatt in EUR (XETRA) ist wohl jetzt nicht so möglich. Habt ihr auch schon solche Erfahrungen gemacht?

Grüsse Joël

Guten Tag Joël

Ja, DEGIRO bietet nicht alle an der SIX gehandelten ETFs an. Wir haben ähnliche Erfahrungen gemacht wie du (vgl. Kap. 10.2 unseres Artikels, wo es einen ACWI-ETF von UBS nicht gab). Wir sind dann auf einen anderen ETF ausgewichen. Dies ist eine Möglichkeit. Eine andere, und darauf hat uns Pascal in seinem Kommentar oben vom 13.2.2021 aufmerksam gemacht, ist, dass fehlende ETFs bei DEGIRO über den Kundenservice «beantragt» werden können. Und dies offenbar mit Erfolg.

Beste Grüsse SFB

Ja das Freischalten von Titeln via Kundenservice funktioniert tatsächlich.

Leider nur mit durchzogener Qualität. Mal rasch, mal Monate später, mal ohne/mal mit Rückmeldung und manchmal wird der freigeschaltene Titel Wochen später wieder entfernt.

Hallo Zusammen,

Ich habe mir heute nach reichlicher Überlegung ein Konto bei SQ eröffnet. Jetzt will ich eine gewisse Summe

anlegen.

Nun bin ich mir nicht sicher, ob eine Einmaleinlage besser ist oder ob ich DCA machen soll.

Ich habe auch in verschiedenen Foren gelesen, dass zum Einstieg zwei bis drei ETF`s reichen. Nun zu meiner Frage, ist es gut, wenn ich den MSCI World und Emerging Markets IMI wähle und vielleicht noch dazu einen Teil in den MSCI Emerging Markets Small Caps? Gewichtung 60 / 30 / 10 Was meint ihr dazu?

Oder sollte ich lieber doch nur zwei ETF`s besparen?

Hoi Sven

Die Wahl der ETFs sollte unseres Erachtens auf deiner Asset Allocation basieren bzw. sich daraus ergeben. Erst danach suchst du dir die passenden Indizes und die entsprechenden Produkte aus. Unabhängig davon, solltest du dir überlegen, ob du den Small Cap Anteil nicht besser diversifizieren möchtest. D.h. statt mit zwei Produkten in Small Caps des Emerging Market zu investieren, könnte stattdessen der MSCI World Small Cap eine Option (bzw. Alternative für den MSCI EM Small Caps) sein.

Beste Grüsse SFB

Hallo Finanzblog!

Ich wurde weder in eurem Blog, noch sonst im Netz richtig schlau…

Ich möchte Anteile von ETFs mit Fokus USA bzw. China kaufen; beide haben ihren Standort in Irland).

Jedoch schrecken mich etwas die Storys und Aufwände bzgl. Quellensteuer u.ä. ab.

Wie sind eure Erfahrungen bzgl. der Versteuerung bzw. der Rückforderung der US-Quellensteuer?

Beste Grüsse

Hoi Christof

Als Faustregel kannst du davon ausgehen, dass die Anbieter von ETFs jeweils ein möglichst attraktives Steuerdomizil für ihre Produkte wählen. Je nach geografischem Anlagefokus kann das ein unterschiedliches Land sein. Irland wie in deinem Fall, aber auch Luxemburg haben sich als attraktive Steuerdomizile von ETFs etabliert. Für ETFs mit CH-Firmen (z.B. SMI) eignet sich ein CH-Steuerdomizil. Die Verrechnungssteuer von 35% kann über die Steuererklärung einfach zurückgefordert werden. Bei ETFs mit US-Steuerdomizil ist eine zumindest teilweise Rückforderung mittels eines speziellen Wertschriftenformulars (D1) möglich. Dies bedeutet einen gewissen zusätzlichen Admin-Aufwand. In deinem Fall mit Standort Irland geht gemäss unserer Erfahrung die Steuerangelegenheit jedoch fix über die Bühne.

Beste Grüsse SFB

hallo zusammen

ich beisse mir gerade an der frage die zähne aus, an welcher börse ich als schweizer meine etfs kaufen soll. ich finde dazu keine eindeutigen infos. ist die six immer zu bevorzugen? kann es sein dass derselbe etf an einem anderen börsenplatz, z.b. italien deutlich günstiger zu haben ist?

kann mir da jemand weiterhelfen?

liebe grüsse

adrian

Hallo zusammen

Anstatt ETF aktiv zu traden kann ich euch Truewealth empfehlen. Als Kunde gibt es auch genügend Kontrolle über die Diversifikation. Support antwortet schnell und zeigt sich kulant. Verbesserungspotential sehe ich jedoch bei der Webpage und App (Im grafischen Sinne). Eine klare Empfehlung meinerseits für Leute die sich dem trading Stress entziehen wollen. Fall jemand halbe Gebühren will (aktuell 0.37% Zinsen):

Grüsse

Hallo DartTrader

Wir erachten passives Investieren als relativ trivial, insbesondere wenn man unseren Blog aufmerksam liest:-). Für den Service, den Truewealth bietet, fallen zusätzliche Gebühren an, was die Rendite letztlich schmälert.

Grüsse SFB

Also von TW lasse ich lieber die Finger. Ich habe mir TW mal angeschaut und ein Testkonto gemacht. Ich finde es seltsam das man ein Profil erstellt und dann einen eher untransparenten Mix bekommt wo alles je nach Profil automatisch investiert wird. Hier ergeben sich u.U gewaltige Interessenskonflikte die ich kaum kontrollieren kann. Ich möchte die EFT’s selbst wählen und nicht in etwas vorgefertigtes investieren. Von dem her erscheint mir DEGIRO besser weil ich meine ETFs selber wählen kann.

Hallo, wie sieht der aktuelle Stand aus?

Welchen Broker sollte man im 2021 wählen, um als Schweizer monatlich kostengünstig einen Betrag von 100 bis 500 Franken zu investieren?

Degiro, True Wealth, Smartbroker?

Danke!

Servus Stefan & Toni,

danke für diesen hilfreichen Beitrag zum Thema ETF kaufen aus Schweizer Perspektive. Wie ihr sagt, ist das insgesamt in CH nicht gerade günstig und vor allem gar nicht so leicht, insbesondere mit den ETF Sparplänen.

Habe mir in meinem Blog deshalb mal die Mühe gemacht und ein paar Online Broker, die vor allem im deutschsprachigen Raum aktiv sind und ETFs anbieten, miteinander verglichen: https://brokerverglei.ch/etf/. Eventuell ganz interessant für den ein oder anderen Leser.

Was haltet ihr von den sogenannten Discount oder Neo Brokern? Welche Broker nutzt ihr für euer Depot? Cash und Cornèr Trader finde ich noch recht gut. Sollte ich mir mal genauer anschauen.

Viele Grüße,

Nils

Guten Tag,

ich bin Deutsche mit Wohnsitz Schweiz und möchte gerne einen ETF Sparplan von 10K CHF Anfangskapital plus monatlich 1K CHF anlegen (thesaurierend). Da ich komplett neu in dem Thema bin wollte ich Euch fragen welchen (Schweizer?) Broker Ihr empfehlen könnt und potentiell auch welchen ETF Sparplan. Ihr hattet ja erwähnt, dass man für ETF Sparpläne vielleicht besser in D schaut. Besten Dank für Eure Hilfe.

Guten Morgen,

meine Ausgangslage sieht folgendermassen aus: von meinem Sparkonto möchte in ETFs investieren bin aber ein absoluter Neuling, und im Pensionsalter. Frage: – macht das noch Sinn betreffend Alter? – und bei Swissquote anstelle der Raiffeisen Bank?

Besten Dank für Eure Antwort.

Guten Tag

Falls Sie einen Anlagehorizont von 10 Jahren oder mehr haben, sind Investments in Aktien-ETFs auf alle Fälle eine prüfenswerte Option. Wenn Sie bereits während der Anlagezeit Einnahmen in Form von Dividenden generieren wollen, dann wählen Sie vorzugsweise ausschüttende ETFs. Welche Bank Sie letztlich wählen, ist Geschmacksache. Wir empfehlen Ihnen, sich zuerst über die ETF-Produkte, in die Sie investieren möchten sowie über die Höhe der zu investierenden Tranchen im Klaren zu sein. Basierend auf diesen Informationen vergleichen Sie dann die Konditionen der Banken und wählen die für Sie geeignete Trading-Plattform aus.

Beste Grüsse SFB

Besten Dank für den guten Beitrag.

Ich bin noch Anfänger und wollte mal fragen, ob es möglich ist nur sehr kleine Beiträge (in ETF’s) zu investieren? Ich denke hier wirklich gerade mal an 50.-. Habe viele Youtube-Videos gesehen, dass man in Deutschland bereits mit 25 Euro anfangen kann zu investieren.

Wenn ja, welchen Online-Broker würden Sie hier in der Schweiz empfehlen?

Vielen Dank schon einmal.

Guten Tag

Ich will bei SQ einen Fond von WisdomTree kaufen, dann kommt:

Ich akzeptiere die rechtlichen Bedingungen betreffend die nicht in der Schweiz zum Vertrieb bewilligten Anlagefonds und namentlich die Tatsache, dass die NACH-Fonds in der Schweiz nicht vertrieben werden können.

Das kann man dann bestätigen und gut ists,

Hat das irgendwelche Nachteile wenn die trotzdem kauft? oder ist das nur zu Absicherung von SQ?

heinz

Hallo,

Ich bin ein Greenhorn in Sachen ETFs, und habe ein Frage betreffend Handelswährung, mit

folgendem Fonds als konkretem Beispiel:

UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) [ISIN: LU0629459743].

Der Kauf würde durch einen Online-Broker in der Schweiz getätigt, mit CHF aus einem Schweizer Konto. Etwaige Gewinne würden in das erwähnte Schweizer Konto, das in CHF geführt ist, eingezahlt.

Nun ist dieser Fond, dessen Grundwährung der USD ist, in der Schweiz sowohl in USD wie auch in CHF zu kaufen, und beide Versionen werde an der Schweizer Börse (SIX) gehandelt. Welchen Unterschied macht es für mich, ob ich den Fonds in USD oder CHF kaufe?

Mit bestem Dank!

Hoi Peter

Der Unterschied erachten wir als relativ gering. Wir tendieren zur CHF-Variante, da dir damit bei Einzahlungen das Wechseln in USD (zu oft wenig attraktiven Kursen) erspart bleibt. Auf der SIX Page kannst du übrigens auch das gehandelte Volumen und den Spread bei beiden Varianten entnehmen. Auch diesbezüglich spricht u.E. nichts gegen die CHF-Variante.

Beste Grüsse

SFB

Besten Dank für Deine sehr hilfreiche Einschätzung.

Weiterhin alles Gute mit dem Blog.

Gruss,

Peter

Hallo,

schön wieder was von euch zu hören. Mal wieder ein sehr interessanter Beitrag.

Viele Grüße

Christoph

Ein Freund ist mit CapTrader sehr zufrieden wo man auch ein Konto in CHF führen kann. Ich selbst habe aber keine Erfahrungen mit diesem Anbieter.

Ich habe einige Anbieter ausprobiert. Am meisten überzeugt mich Degiro. Mit den Gebühren kann kein Anbieter sonst mithalten. Für eine US Aktien Ordner zahle ich als Flatrate bei der Migrosbank Fr. 40.- und bei cash.ch Fr. 29.- plus jeweils noch Gebühren wie «Ausländische Transaktion» etc. Bei Degiro zahle ich 0,5 $ plus 0,004%. Das ist wirklich Unschlagbar. Wenn ich einen ETF kaufen will, zahle ich entweder 2€ oder gar nichts. (200 ETF’s kann man kostenlos kaufen und somit auch sehr gut einen Sparplan erstellen). Depotgebühren gibt es auch nicht.

Die meisten Aktien habe ich bei cash.ch bzw. Bank Zweiplus. Was mich ebenfalls sehr stört: Neben den hohen Gebühren ist die Broker-Plattform einfach nur billig und völlig veraltet. So erhalte ich die Kurse vom Vortag und die Bedienung ist wie in den 90er Jahren.

Degiro ist tausendmal moderner und einfacher zu bedienen. Wie gesagt: Ich kann es sehr empfehlen.

Hallo

Ich bin gerade dabei ein Konto bei DEGIRO zu eröffnen. Nun habe ich die Option: Basic-Profil und es steht „Mit diesem Profil können ihre Wertpapiere verliehen werden“ und das Custody-Profil „Mit diesem Profil werden ihre Wertpapier nicht verliehen und sie können ihr Profil nicht abändern (auf Trader oder Active).

Ich verstehe hier ehrlich gesagt nicht ganz den Unterschied und was das bedeutet. Was würdet ihr empfehlen?

Hoi Pietro

Im Gegensatz zum Custody-Profil kann beim Basic-Profil ein Teil deiner Wertpapiere gegen Sicherheiten an Dritte verliehen werden. Durch diese Wertpapierleihe, welche übrigens auch bei vielen ETFs praktiziert wird, verdient DEGIRO Geld, weshalb dem Anleger bessere Konditionen in Form von günstigeren Preisen angeboten werden. Ausserdem ist vom Basic-Profil eine Profil-Änderung auf Trader oder Active möglich, was weitere Services beinhaltet wie z.B. das Gewähren von Wertpapierkrediten bzw. sogenannten Lombardkrediten.

Zusammenfassend bietet das Basic-Profil also günstigere Preise und mehr Flexibilität bzw. die Möglichkeit, über eine Profil-Änderung weitere Services von DEGIRO in Anspruch zu nehmen. Durch die Wertpapierleihe besteht beim Basic-Profil jedoch zumindest theoretisch ein höheres Risiko als beim Custody-Profil. Wir beurteilen dieses zusätzliche Risiko als gering, weshalb wir uns für unsere Testphase für das Basic-Profil entschieden haben.

Beste Grüsse

SFB

Guten Tag

Du hast geschrieben, dass sich bezüglich ETF-Sparplan der Blick nach Deutschland lohnt. Mit welchem Trick kann ich denn ein Konto bei Trade Republic mit Wohnsitz Schweiz eröffnen?

Herzlichen Dank und viele Grüsse

Andreas

Das geht leider nicht. Aber bei Comdirect kannst du legal Konto und Depot eröffnen. Du wirst dann als Steuerausländer geführt, d.h. du bezahlst keine Gewinnsteuer.

In der Schweiz würde ich bei Degiro Schweiz ein Konto eröffnen. Der Aktien- und ETF-Kauf ist extrem viel günstiger als bei Swissquote. Zum Teil im Rappenbereich.

Hallo SFB Team,

Hier also mein Erfahrungsbericht bezüglich Transferwise vs. Broker (Swissquote) was das Umtauschen von USD angeht. Ich habe gestern auf Swissquote CHF 2’000.- umgetauscht und dafür USD 2’087.87 erhalten (Kurs 0.95791). Ich kann nicht sagen, ob ich noch irgendwelche zusätzliche Gebühren bezahlt habe. Auf der Abrechnung ist jedenfalls nichts erwähnt. Dann habe ich auf Transferwise ein Konto eingerichtet. Von dort aus habe ich CHF 2’000.- auf das Swissquote-Konto versendet «mit Empfang in USD». Ich habe total CHF 11.34 an Gebühren entrichtet, so wurden letztlich CHF 1’988.66 umgetauscht. Dafür habe ich 2’096.86 erhalten (Kurs 0.9483). Auf das Swissquote-Konto wurden mir aber schlussendlich CHF 2’076.86 gutgeschrieben. Was ist passiert? Im Nachhinein habe ich erfahren, dass wenn USD in Ländern ausserhalb der USA ausbezahlt werden, SWIFT für den Transfer zur Anwendung kommt. Das hatte zur Folge dass Transferwise dafür grundsätzlich eine um CHF 3.20 höhere Gebühr verlangte. Zudem blieben weitere Gebühren auf der SWIFT-Strecke liegen. Transferwise rechnet sich also nicht. Zumindest nicht für diese Art von Transaktion bzw. wenn USD im Spiel sind, ist Vorsicht geboten. Man muss sich also vorher gut durch die AGB von Transferwise lesen. War trotzdem eine lehrreiche Erfahrung. LG Luca

Hallo zusammen

Ich habe vor zwei Wochen ebenfalls testweise USD 2000 von meinem TransferWise-Konto auf mein Swissquote-Konto überwiesen und die gleiche Erfahrung gemacht. Die TW-Gebühr lag mit CHF 11.18 wegen der obligatorischen SWIFT-Überweisung höher als normal. Dumm aber nur, dass eine «Zwischenbank» nochmals USD 20 einbehalten hat. So kamen USD 1980 auf dem Konto an. Ich werde in Zukunft mal einen noch höheren Betrag überweisen. Wenn es bei den USD 20 bleibt, könnte sich eine solche Überweisung aufgrund des viel besseren Wechselkurs von TW trotzdem lohnen.

ot: mit Swissquote bin ich auch in anderen Belangen nicht wirklich zufrieden. Teilweise hohe Gebühren, keine Sparpläne, vergleichsweise mühsames Loginverfahren und noch einiges mehr. Aber vor allem stört mich die unübersichtliche Website. Da sind die Deutschen Anbieter viel besser.

Hallo Christian

Hast du jetzt bereits einmal einen grösseren Betrag mit Transferwise überwiesen? Falls ja, wie sah es mit den Gebühren aus. Besten Dank.

Hallo Reto. Nein, habe ich nicht. Ich kaufe fast nichts mehr bei Swissquote sondern praktisch alles bei Degiro. Der Wechselkurs ist sogar noch besser als bei Transferwise, und die Kosten allgemein viel niedriger. Eine US Aktie zu kaufen kostet um die 50 Rappen. Vielleicht mal noch ein Hebelprodukt. Aber die auch eher bei Comdirect.

Hallo Luca,

ich bin gerade genau am selben Punkt wie Du (Öffnung von Swissquote) und finde Deinen Erfahrungsbericht super hilfreich. Danke dafür!

Danke für euren interessanten Artikel. Ich habe mich nun ebenfalls entschlossen in ETFs zu investieren und mich für die iShare Produkte zu MSCI World und EM (in USD) entschieden. Hierfür habe ich mir ein Swissquote Depot zugelegt und beachte bei der monatlichen Sparrate darauf die 1% Regel zu beachten. Nachdem ich nun heute meinen ersten Kauf getätigt habe, ist mir aufgefallen, dass mir bei Barsaldo ein „!“ angezeigt wurde, dass mich darauf aufmerksam gemacht hat, dass ich ein negatives USD Saldo habe. Mittels Knopfdruck konnte ich jedoch die eingezahlten CHF in USD umtauschen. Der Wechselkurs hat sich dann als „naja“ herausgestellt (wenn ich das richtig interpretiere). Ich bin irgendwie leichtsinnig davon ausgegangen, dass die jeweilige Reportwährung für die Anschaffung irrelevant wäre (dies ist jedoch, wenn ich es jetzt richtig verstanden habe, ausschliesslich für die Performance der Fall, da sich Wertpapier-Kurs und Währungsdifferenz ausgleichen). Aber sehe ich das richtig, dass ich für jede monatliche Anschaffung zunächst USD kaufen muss? Wie ihr ja schreibt mache ich dies dann vermutlich am besten via TransferWise. Dennoch entstehen natürlich zusätzliche Kosten, die sich auf die Rendite auswirken. Wie geht ihr damit um? Anderen ETF nehmen, der auf CHF aufgelegt ist? Habt ihr Vorschläge? Die beiden iShare Produkte sind ja (vor Allem auch unter Einsteigern) sehr beliebt, deshalb wundert es mich, dass ich diesbezüglich noch nichts gelesen habe. Danke für eure Antwort.

Danke Philipp für deine Anfrage.

Folgende Antwort:

a) Wenn du – abgesehen von der Handelswährung – überzeugt bist von deinem ETF (vgl. auch unseren Artikel ETFs: Worauf du bei der Wahl achten solltest und du kein vergleichbares Produkt in CHF-Währung auf dem Markt findest, dann bleibe bei deinem gewählten ETF, sorge aber dafür, dass du einen attraktiven Wechselkurs erhältst (z.B. via Drittanbieter wie TransferWise).

b) Wenn du auf dem Markt einen gleichwertigen ETF findest, welcher an der Börse in CHF gehandelt wird, dann würden wir einen solchen vorziehen. Es spart dir Zeit für Geldwechsel, Kurse checken sowie wohl etwas Kosten. (Letzterer Effekt sollte u.E. aber nicht überschätzt werden.) ETFs des Anbieters Vanguard werden z.B. alle in CHF an der SIX gehandelt und könnten deshalb für dich eine Überlegung Wert sein (unter Berücksichtigung der im oben verlinkten Blogbeitrag erwähnten Kriterien).

c) Wir haben in unseren Depots sowohl ETFs in Heim- als auch Fremdwährung. Die Wahl bezüglich Handelswährung treffen wir jeweils so, wie in a) und b) beschrieben.

Beste Grüsse

SFB

Hallo SFB, ich habe eine Frage bezüglich Währungswechsel bzw. in diesem Zusammenhang. Also angenommen ich habe ein Konto bzw. ein Depot auf Swissquote (habe noch keins aber bald) in CHF und möchte in einen USD ETF investieren. Empfiehlt es sich vorher ggf. durch Transferwise den entsprechenden Betrag in USD auf das Swissquote Konto zu transferieren, um eben ggf. höhere Wechselkurse zu vermeiden? Vielen Dank und viele Grüsse, Luca

Hoi Luca

Wir finden, du solltest dies selber herausfinden. Deshalb folgenden Vorschlag: Wenn du bspw. CHF 2’000 in einen USD-ETF investieren möchtest, dann lass‘ gleichentags die eine Hälfte (CHF 1’000) durch deinen Broker (z.B. Swissquote) in USD wechseln und die andere Hälfte durch Transferwise & Co. So erhältst du eine verlässliche Entscheidungsgrundlage für künftige USD-Investments. Neben der Kostenfrage sammelst du so auch nützliche Erkenntnisse betreffend das Handling (einfach vs. kompliziert).

Falls du diesen Vorschlag befolgst, sind wir (und sicherlich auch die SFB-Community) dir für einen kurzen Erfahrungsbericht dankbar.

Beste Grüsse

SFB

Hallo zusammen

Vielen Dank für euren Artikel!

Ihr habt geschrieben, dass sich Swissquote erst ab höheren Beträgen lohnt. Was würdet ihr als Minimum ansehen?

Gruss Jerry

Hoi Jerry

Nein, so haben wir das nicht geschrieben. Aber im Artikel findest du bezüglich Kosten zwei Faustregeln (basierend natürlich auf unserer subjektiven Meinung):

– Courtagen: <1% von der Transaktionssumme

- Depotgebühren: nach oben gedeckelt und max. 0,1% des Depotwerts

Beste Grüsse

SFB

Herzlichen Dank für den super Artikel! Ich habe eine konkrete Frage:

Neben meinem MSCI World ETF möchte ich als Ergänzung den «iShares Core MSCI EM IMI UCITS ETF» kaufen. Nun haben ich bemerkt, dass der gleiche ETF (ISIN IE00BKM4GZ66) an unterschiedlichen Börsen (SIX: Ticker EIMI, Xetra: Ticker IS3N) unterschiedlich performt. Bei «IS3N» ist die annualisierte Performance positiv und bei «EIMI» ist sie negativ. Wenn man die Factsheets vergleicht sind diese aber total identisch. Wie kann ich mir das erklären? Heisst dies, ich sollte an der Deutschen statt an der Schweizer Börse kaufen? Für eine Antwort wäre ich dir wirklich dankbar!

Viele Grüsse, Andreas

Hoi Andreas

Vielen Dank für deine spannende Anfrage. Ja, bei den Factsheets perfomen sowohl EIMI als auch IS3N haargenau gleich. Dies liegt daran, dass hier der «wahre» Wert bzw. der Nettoinventarwert (NIW) beigezogen wird. Die effektive Rendite bei den genannten ETFs variiert von diesem Wert. Und zu allem Überfluss erzielst du mit dem CH-Produkt die schlechtere Rendite als mit dem deutschen Pendant. Wir denken, dass dies einerseits mit der unterschiedlichen Handelswährung (EIMI = USD / IS3N = EUR, gemäss Factsheets v. 31.3.2020) und andererseits mit unterschiedlichen Spreads, d.h. der Geld-/Brief-Spanne zusammenhängt. Grundsätzlich ist ein Wechsel des Börsenplatzes sicherlich eine Überlegung wert. Beachte hierbei insbesondere die Handelsvolumina (je grösser, desto liquider und besser) und die Courtagen (bei CH-Brokern sind die Kosten bei der heimischen Börse oft etwas tiefer).

Beste Grüsse

SFB

Hallo zusammen,

da ich bei uns in der Schweiz ebenfalls nicht fündig geworden bin in puncto kostengünstige ETF-Sparpläne, habe ich in D bei einer Onlinebank ein Konto eröffnet und will dort ETF-Sparpläne für unsere drei Kinder auflegen. Was mich als Laie nun interessieren würde: Wie verhält es sich mit den Steuern? Bei uns in der Schweiz zählen doch Aktien und so auch ETF-Fonds meines Wissens zum Vermögen, unterliegen so der Vermögenssteuer. In Deutschland bezahlt man 25% Abgeltungssteuer auf Kapitalerträge wie auf Aktiengewinne. Bei Verkäufen kommen Quellensteuern hinzu. Wie vermeidet man nun eine doppelte Besteuerung bzw mit welchen Abgaben muss man letztlich rechnen? Hat hier jemand Erfahrungen gesammelt? Vielen Dank für sachdienliche Hinweise:-)

Johannes

Hallo Johannes. Ich habe in D auch zwei Konten. Bei Flatex und bei Comdirect. Du musst schauen, dass du als «Steuerausländer» hinterlegt bist. Dann bezahlst du keine Abgeltungssteuer. Und Geld solltest du mit Transferwise überweisen. Sonst kommt dich der Wechselkurs zu teuer zu stehen.

Hallo Christian

Wie läuft das mit Dividendenausschüttungen von Aktien? Die müssten dann ja in der Schweiz versteuert werden.

LG

Super Beitrag! Die Gebühren für ETF Käufe sind in der Schweiz leider immer noch vergleichsweise hoch. Comdirect bietet deutschen Kunden das Besparen der meisten ETFs kostenlos an! Als workarround nutze ich in der Schweiz aktuell Viac oder Selma, oder mein Eurokonto von Consorsbank da ich dadurch viele Gebühren einsparen kann (Kontoführung ebenfalls kostenfrei).

Weiter so und viele Grüsse von Eric

Danke für eure Antwort. Bezüglich Broker bin ich etwas unsicher. Ich habe mich eigentlich für DEGIRO entschieden. Was ist eure Meinung dazu? Wäre ein Schweizer Broker sicherer?

Besten Dank und Gruss

Bezüglich Sicherheit: Bitte beachte, dass ETFs Sondervermögen darstellen, womit es vor einer allfälligen Pleite des Brokers geschützt ist. Da wir mit dem niederländischen Discount-Anbieter Degiro bisher keine Erfahrungen gesammelt haben, sind wir nicht in der Lage, «aus erster Hand» für oder gegen diesen Anbieter zu argumentieren. Wir raten jedoch, das Kleingedruckte (insbesonders bezüglich allfälliger «versteckter» Kosten) genau zu lesen. Neben der Einrichtung eines Demo-Accounts empfehlen wir zudem, die Kosten anhand deines Muster-Portfolios inkl. der von dir geplanten Investment-Tranchen je Produkt zu berechnen und anderen Trading-Plattformen gegenüber zu stellen. Und noch etwas: Wichtiger als die «perfekte» Wahl des Brokers erscheint uns, dass man – nach Festlegung der Asset Allocation sowie der Auswahl geeigneter Indizes und der zugrunde liegenden ETF-Produkte – zeitnah mit dem Investieren BEGINNT (Stichwort «Zinses-Zins»).

LG

SFB

Hallo Jungs

Danke für die super informationen. Ich werde dank euch meine ersten Schritte im Bereich ETF wagen. Ich habe mich für Degiro als Broker entschieden. Ich beabsichtige in folgende ETF zu investieren:

iShares Core MSCI World UCITS ETF USD (Acc)

iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc)

iShares STOXX Europe 600 UCITS ETF (DE)

Was meint ihr dazu? Was meint ihr zu dem BNP Paribas Easy STOXX Europe 600 UCITS ETF?

Freundliche Grüsse

Georg

Hoi Georg

Danke für dein Lob, was uns natürlich sehr freut.

Positiv: Mit den drei iShares Produkten bist du global investiert. Zu beachten: Der STOXX Europe 600 ist bereits zu grossen Teilen im MSCI World enthalten. Du erreichst also damit nicht eine wesentlich bessere Streuung (bezüglich der Firmenanzahl). Hingegen verleihst du den europäischen Firmen ein stärkeres Gewicht. War dies dein Absicht? (Möglicherweise, denn immerhin dominieren ja die USA den MSCI World mittlerweile mit 63% klar.)

Bezüglich Produktalternative von BNP (STOXX Europe 600). iShares scheint uns hier bezüglich Kosten (Tracking Difference) und Fondgrösse attraktiver zu sein: https://www.trackingdifferences.com/ETF/Index/STOXX%20Europe%20600%20Index

Beste Grüsse

SFB

Vielen Dank für den Beitrag. Ich setze mich erst seit kurzem mit der Finanzwelt auseinander und bin von einem Bekannten auf Interactiv Brokers hingewiesen worden. Habt ihr Interactiv Brokers mal getestet? Würde sich dies eurer Meinung nach als Alternative zu SQ oder anderen Anbietern empfehlen?

Besten Dank für Euer Feedback.

Christoph

Hoi Christoph

Nein, Interactiv Brokers haben wir nicht getestet. Dennoch eine Empfehlung unsererseits: Wähle einen auf dem Markt etablierten Broker, welcher die von dir bevorzugten ETF-Produkte – basierend auf deiner zuvor festgelegten Asset Allocation – im Angebot hat und dessen Courtage pro Transaktion unter 1% liegt. Viele Anbieter, auch Interactiv Brokers, bieten zudem Gratisdemos an, was dich in deiner Entscheidung zusätzlich unterstützen kann.

Beste Grüsse

SFB

Somit sind monatliche Einzahlungen von kleinen Beträgen durchaus sinnvoll!

Gruss Chris

Hoi Chris

Danke für den Hinweis. Ja, TrueWealth ist für gewisse Anlegergruppen sicherlich eine Überlegung wert. Zu beachten ist aber, dass bei TrueWealth zu den jährlichen 0.5% Verwaltungsgebühren auch noch die ETF-Produktkosten dazukommen.

Beste Grüsse

Stefan von SFB

Ich habe mir ein Youtube-Video angesehen, wie man in Deutschland bei TradeRepublic mit dem Smartphone auf einfachster Art und Weise ETF’s kauft oder einen ETF-Sparplan anlegt. Für 1 €, ohne weitere Gebühren!!

Als gebeutelter Schweizer Anleger kann man nur hoffen, dass solche Fintech’s auch hierzulande schnellstens Fuss fassen. Wie wir hier mit schlechten Angeboten abgezogen werden, ist schon krass!

https://www.youtube.com/watch?v=MUEllD2Pd48&t=0s

In der Schweiz ist es leider etwas schwieriger als in Deutschland. Mit Viac oder Selma funktioniert es aber beispielsweise auch ganz einfach! Einen tollen Artikel dazu findest du auf Klasse Beitrag! LG Eric