Newsletter

Newsletter

Der wohl wichtigste Erfolgsfaktor beim Vermögensaufbau ist regelmässiges Investieren. Am einfachsten gelingt dies mit einem ETF-Sparplan Schweiz. Lange Zeit gab es hierzulande infolge hoher Gebühren kaum akzeptable Angebote. Dank internationaler Konkurrenz und heimischer Innovation gehört die Sparplanwüste Schweiz glücklicherweise der Vergangenheit an. In diesem Beitrag stellen wir dir drei Sparplan-Varianten vor und zeigen dir auf, welche Anbieter sich dafür besonders gut eignen.

Kurz & bündig

- Ein ETF-Sparplan Schweiz ist die wohl cleverste und einfachste Anlagestrategie, wofür du dich entscheiden kannst!

- Dabei investierst du regelmässig fixe Beträge in einen oder mehrere ETFs.

- Damit baut sich dein Vermögen stetig auf, erhöht sich deine Rendite durch die wachstumsstarke Anlageklasse «Aktien» in Kombination mit dem Zinseszinseffekt und reduziert sich das Risiko von Marktturbulenzen dank des «Cost-Average-Effekts».

- Es stehen dir drei Sparplan-Varianten mit unterschiedlichen Komfort-Levels zur Verfügung:

- Manuelles Investieren in einen oder mehrere ETFs

- Automatisches Investieren in einen oder mehrere ETFs

- Automatisches Investieren in ein diversifiziertes Anlageportfolio

- Grundsätzlich kannst du bei allen Anbietern einen ETF-Sparplan Schweiz umsetzen. Doch die meisten sind schlicht zu teuer und eignen sich deshalb nicht für einen ETF-Sparplan Schweiz.

- Ein geeignetes Wertschriftendepot sollte insbesondere folgende beiden Kriterien erfüllen:

- Attraktives Produktangebot (passive ETFs oder Indexfonds)

- Tiefe Gebühren im Verhältnis zur Investitionsrate

Contents

- Worum geht es beim ETF-Sparplan Schweiz?

- Für wen eignet sich ein ETF-Sparplan Schweiz?

- Welche Vorteile bietet ein ETF-Sparplan Schweiz?

- Welche Arten von ETF-Sparplänen gibt es?

- «ETF-Sparplan Schweiz» Variante 1: Manuelles Investieren in einen oder mehrere ETFs

- «ETF-Sparplan Schweiz» Variante 2: Automatisches Investieren in einen oder mehrere ETFs

- Provisionsfreie ETF-Sparpläne bei der Saxo Bank

- Sparpläne ohne Restbeträge dank Fractional Trading

- Automatische ETF-Sparpläne – Kosten und Vorteile im Überblick

- ETF-Sparplan Schweiz – reale Trades

- ETF-Sparplan Schweiz von Saxo Bank

- ETF-Sparplan Schweiz von Interactive Brokers

- ETF-Sparplan Schweiz von Yuh

- ETF-Sparplan Schweiz von neon

- Fazit zur «ETF-Sparplan Schweiz» Variante 2

- «ETF-Sparplan Schweiz» Variante 3: Automatisches Investieren in ein Anlageportfolio

- Fazit zum ETF-Sparplan Schweiz

- Das könnte dich auch interessieren

- Updates

- Disclaimer

Worum geht es beim ETF-Sparplan Schweiz?

Auch wenn es keine allgemein gültige Definition gibt und die Bezeichnung «ETF-Investitionsplan» eigentlich die zutreffendere wäre, werden wir in diesem Beitrag den in der Finanzwelt gebräuchlichen Sparplan-Begriff bzw. als ein auf die Schweiz ausgerichteter Finanzblog die Bezeichnung «ETF-Sparplan Schweiz» verwenden.

Ein ETF-Sparplan Schweiz ist grundsätzlich eine Anlagestrategie, bei der regelmässig Beträge in einen oder mehrere Exchange Traded Funds (ETFs) investiert werden. Ein ETF ist ein Investmentfonds, der an einer Börse gehandelt wird und eine breite Palette von Vermögenswerten wie Aktien, Anleihen oder Rohstoffe abbildet. Mehr zum Thema «ETF» findest du in unserem Artikel ETFs: Die Revolution der Geldanlage.

Der ETF-Sparplan Schweiz ermöglicht es Investorinnen und Anlegern, kontinuierlich Geld in einen oder mehrere ETFs zu investieren, anstatt eine einmalige Kapitalanlage oder unregelmässige Investitionen zu tätigen.

Ein ETF-Sparplan Schweiz funktioniert sehr einfach: Du legst fest, wie viel Geld du regelmässig anlegen möchtest und wählst einen oder mehrere ETFs aus, in die das Geld investiert werden soll. Im Beitrag Beste ETFs Schweiz und global 2025: And the Winner is… findest du eine nützliche Orientierungshilfe bei der ETF-Wahl.

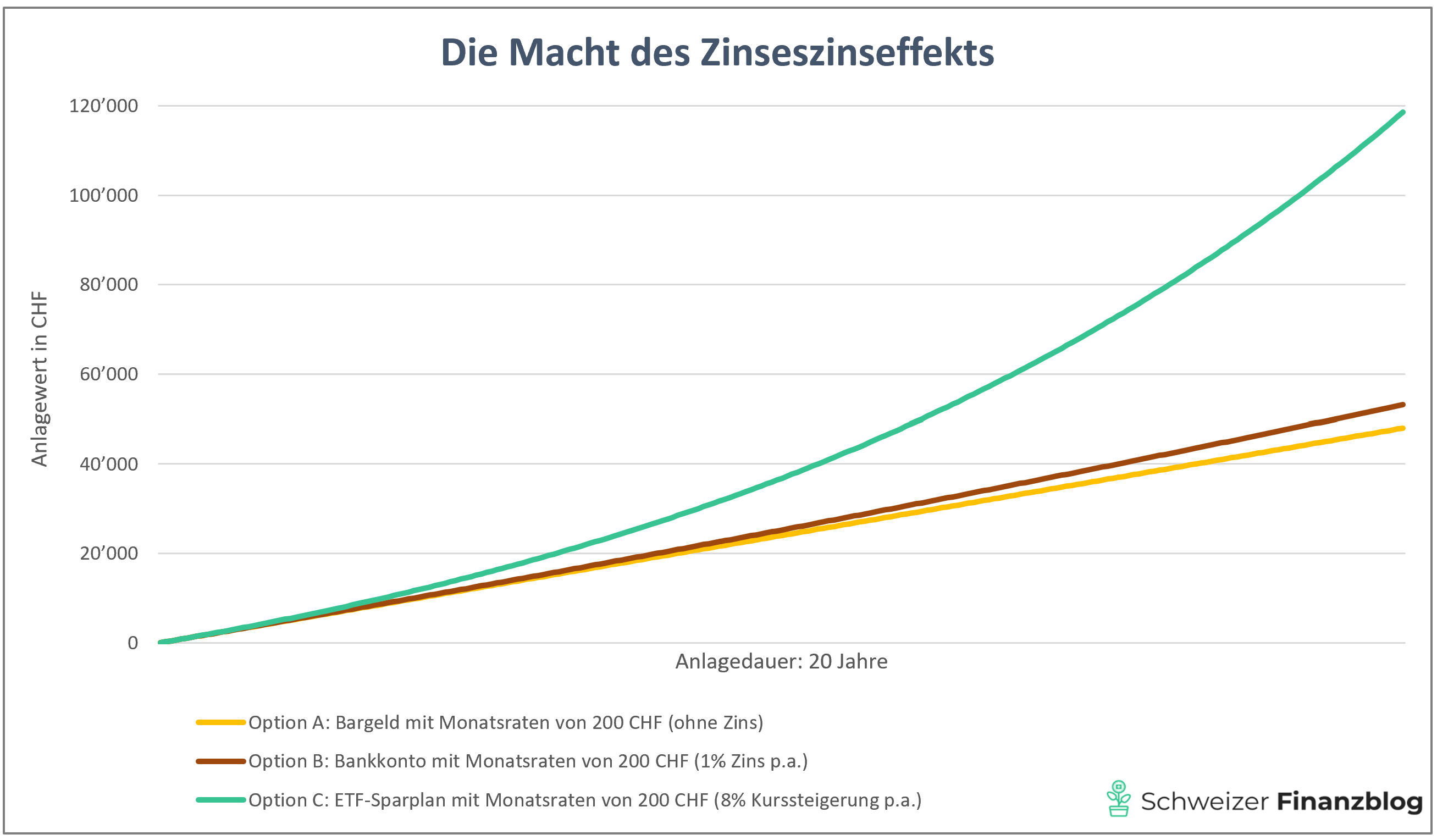

Im Zusammenhang mit Sparplänen sind übrigens thesaurierende ETFs (also ETFs, bei denen die Dividenden automatisch reinvestiert werden) den ausschüttenden vorzuziehen, um optimal vom Zinseszinseffekt zu profitieren.

Ein solches Vorhaben könnte wie folgt formuliert sein: «Immer am 1. des Monats bzw. am nächstmöglichen Börsentag investiere ich 200 Franken in meinen ETF-Sparplan Schweiz.»

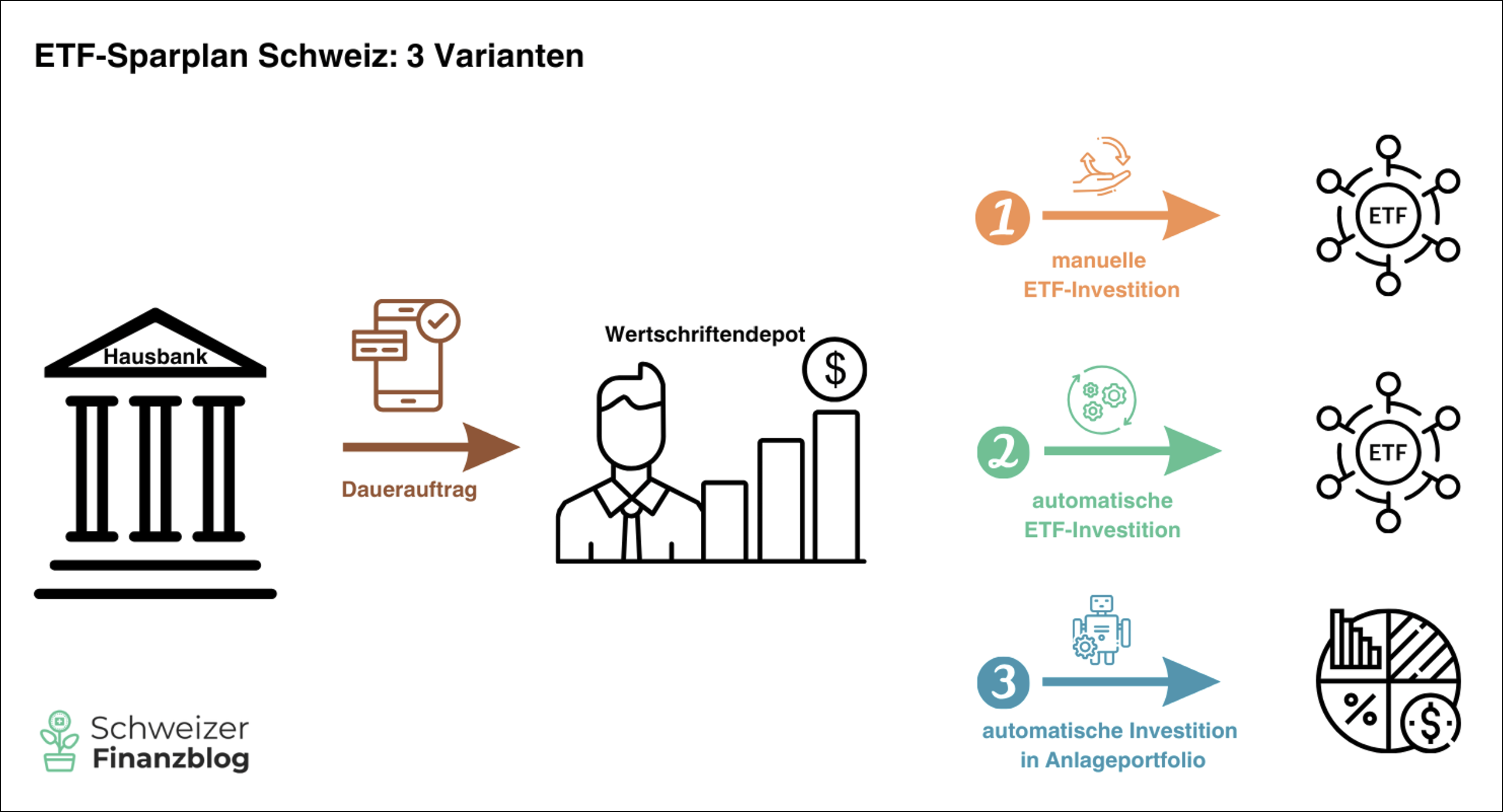

Zur Umsetzung dieses Vorhabens stehen dir drei Varianten zur Verfügung: Du investierst manuell (Variante 1), automatisch (Variante 2) in einen oder mehrere ETFs oder in ein gesamtes Anlageportfolio (Variante 3).

Welches auch immer deine bevorzugte Variante ist, du benötigst in jedem Fall ein dafür passendes Wertschriftendepot. Dabei solltest du insbesondere auf die Gebühren achten. Denn grundsätzlich kannst du bei allen Anbietern auf die eine oder andere Weise einen ETF-Sparplan Schweiz einrichten. Doch die meisten Anbieter sind schlicht zu teuer und deshalb für Sparpläne ungeeignet.

Weiter unten im Text stellen wir dir die drei Sparplan-Varianten und die dazu passenden Depots verschiedener Anbieter vor.

Für wen eignet sich ein ETF-Sparplan Schweiz?

Einfach ausgedrückt, eignet sich ein ETF-Sparplan Schweiz grundsätzlich für alle Privatanleger:innen, welche sich in der Vermögensaufbauphase befinden. Dabei spielt es keine Rolle, welche konkreten Ziele du damit verfolgst, sei es die finanzielle Freiheit, eine längere Auszeit, Sparen fürs Alter oder Materielles. Je länger dabei dein Anlagehorizont und je höher deine Sparrate sind, desto schneller wächst dein Vermögen an.

Soweit so klar. Was aber viele unterschätzen, ist der Zinseszinseffekt, welcher langfristig der ultimative Booster für dein Vermögen ist – vorausgesetzt du legst dein Vermögen rentabel an, z.B. in Aktien-ETFs.

Welche Vorteile bietet ein ETF-Sparplan Schweiz?

Bevor wir auf die sparplanspezifischen Vorzüge eingehen, wollen wir zwei entscheidende Vorteile von ETFs (d.h. unabhängig, ob mit oder ohne Sparplan) in Erinnerung rufen:

- Tiefe Kosten: ETFs haben oft deutlich niedrigere Gebühren als viele andere Fonds, insbesondere aktiv gemanagte Investmentfonds. Typischerweise liegt das Verhältnis der Produktkosten (TER) etwa bei 1:10 (!) zugunsten von ETFs.

- Breite Diversifikation: Im Gegensatz zu Investitionen in einzelne Unternehmen bilden ETFs einen Index ab, was eine breite Streuung des Investments ermöglicht und das Klumpenrisiko eines Totalverlusts praktisch ausschliesst.

Ausführlich über die vielen positiven (und wenigen negativen) Aspekte von ETFs haben wir im Artikel ETFs: Die Revolution der Geldanlage berichtet. Zudem haben wir die besten ETFs im Artikel Beste ETFs Schweiz und global: And the Winner is… auserkoren.

Ok, alles klar, aber weshalb sollte ich einen ETF-Sparplan Schweiz einrichten? Nachfolgend haben wir die für uns wichtigsten drei Vorteile zusammengestellt:

- Langfristiges Wachstum: Dank der regelmässigen Investitionen über einen längeren Zeitraum hinweg bietet ein ETF-Sparplan Schweiz beste Voraussetzungen, langfristiges Kapitalwachstum aufzubauen und vom mächtigen Zinseszinseffekt zu profitieren.

- Mehr Rendite: Die regelmässige Ausführung eines Sparplans ermöglicht es dir, diszipliniert in Aktien-ETFs zu investieren. Dieser Automatismus hat den positiven Effekt, dass du in Summe mehr von deinem Geld rentabel anlegst bzw. weniger davon konsumierst oder unrentabel auf dem Bankkonto hortest.

- Weniger Risiko: Die Marktvolatilität bzw. das Risiko von schwankenden Kursen reduzierst du nicht nur durch die Wahl eines breit diversifizierten ETF (im Vergleich zu einem Einzeltitel), sondern auch durch das regelmässige Investieren mittels eines Sparplans. Die Praxis des Investierens zu Durchschnittspreisen wird als «Cost-Average-Effekt» bezeichnet. Dieser Effekt tritt auf, wenn du regelmässig denselben Betrag in eine Anlage investierst, unabhängig von aktuellen Marktpreisen. Dadurch kaufst du mehr Einheiten der Anlage, wenn die Preise niedrig sind, und weniger davon, wenn die Preise hoch sind.

Welche Arten von ETF-Sparplänen gibt es?

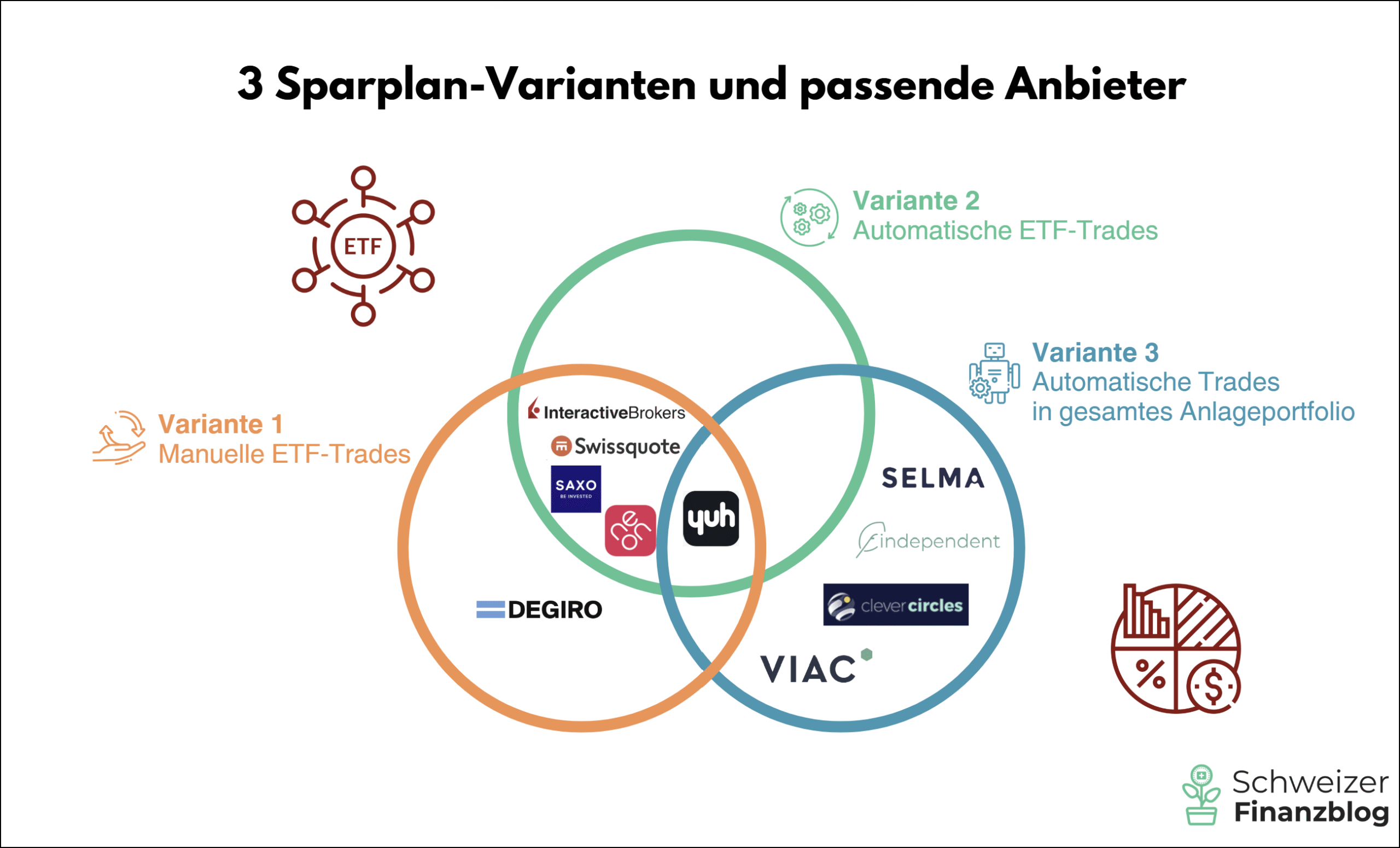

Wir unterscheiden drei Sparplan-Varianten (aufsteigend sortiert nach Reifegrad bzw. Komfort-Level):

- Variante 1: Manuelles Investieren in einen oder mehrere ETFs

- Variante 2: Automatisches Investieren in einen oder mehrere ETFs

- Variante 3: Automatisches Investieren in ein diversifiziertes Anlageportfolio

Alle drei Varianten haben die Regelmässigkeit des Investierens gemeinsam.

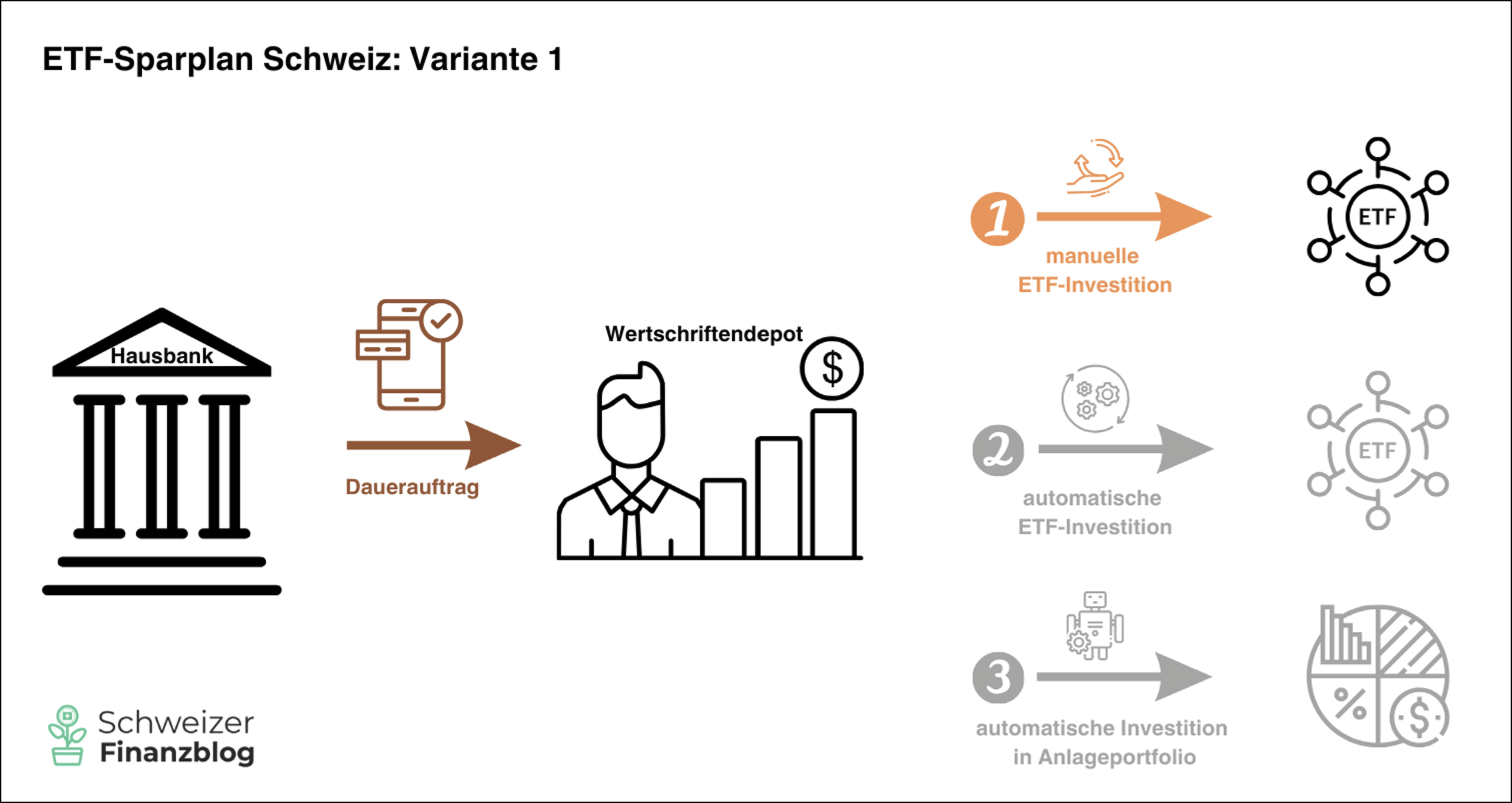

«ETF-Sparplan Schweiz» Variante 1: Manuelles Investieren in einen oder mehrere ETFs

Bei dieser Variante lässt du regelmässig einen fixen Betrag per Dauerauftrag auf dein Wertschriftendepot überweisen. Das eigentliche Investment musst du in einem zweiten Schritt jedoch manuell anstossen. Das heisst, du kaufst entsprechend deiner überwiesenen Rate, so viele ETF-Anteile wie möglich. Allfällige Restbeträge investierst du beim nächsten Mal.

Diese Restbeträge sollten natürlich möglichst tief sein, weshalb du sogenannte «Low-Priced ETFs» bevorzugen solltest, deren einzelne Anteile zu relativ tiefen Kursen angeboten werden, z.B. zu rund 10 CHF/USD/EUR.

Finanziell lohnt sich diese Variante für dich nur dann, wenn du ein Depot hast, bei dem die Transaktionsgebühren im Verhältnis zur investierten Rate nicht zu hoch sind. Wir wenden dabei die Faustregel an, dass die gesamten Transaktionskosten, also Provisionen einschliesslich allfällige Börsen- und Wechselgebühren sowie Stempelsteuern, maximal 1% der investierten Rate betragen sollten. Denn je weniger Gebühren dir abgezwackt werden, desto mehr Rendite kannst du mit deiner Anlage herausholen.

Unser Kooperationspartner DEGIRO (Review mit 100 CHF Bonus), grösster Online-Broker Europas, der keine automatisierten ETF-Sparpläne anbietet, erfüllt dieses Kriterium: Abhängig von deiner ETF-Wahl bezahlst du bei DEGIRO fix 1€ oder 3€ pro investierte Rate. Das bedeutet: Je höher deine Sparrate ist, desto geringer fällt die Gebühr prozentual ins Gewicht. Die tiefen Fixgebühren machen DEGIRO besonders attraktiv, wenn du grössere Beträge investierst. Zudem fallen bei DEGIRO als ausländischem Anbieter keine Stempelsteuern an.

– P a r t n e r a n g e b o t –

– – – – –

Wichtig: Anbieter wie Yuh, neon, Saxo Bank, Swissquote oder Interactive Brokers eignen sich ebenfalls für diese manuelle Sparplan-Variante. Doch da bei ihnen auch automatisiertes Investieren möglich ist, behandeln wir sie ausführlich in der Sparplan-Variante 2, welche ein höheres Komfortlevel bietet.

Fazit zur «ETF-Sparplan Schweiz» Variante 1

Diese Sparplan-Variante bietet dir den geringsten Komfort. Die Trades musst du nämlich alle manuell «anstossen». Vergisst du dies, handelt es sich lediglich um Bargeld ohne nennenswerte Rendite. Immerhin kannst du dir regelmässig und automatisch (mittels eines Dauerauftrags) einen fixen Anlagebetrag auf dein Wertschriftendepot überweisen.

Diese Variante eignet sich insbesondere für Personen, die diszipliniert sind und regelmässig manuell in ihren Wunsch-ETF investieren. Damit hast du die volle Kontrolle. So kannst du beispielsweise mal den einen, mal einen anderen ETF besparen – ganz nach deinem Gusto. Wie bei allen Sparplänen ist es auch bei dieser Variante wichtig, dass du auf die Gebühren achtest und über ein Wertschriftendepot mit tiefen Transaktionskosten verfügst.

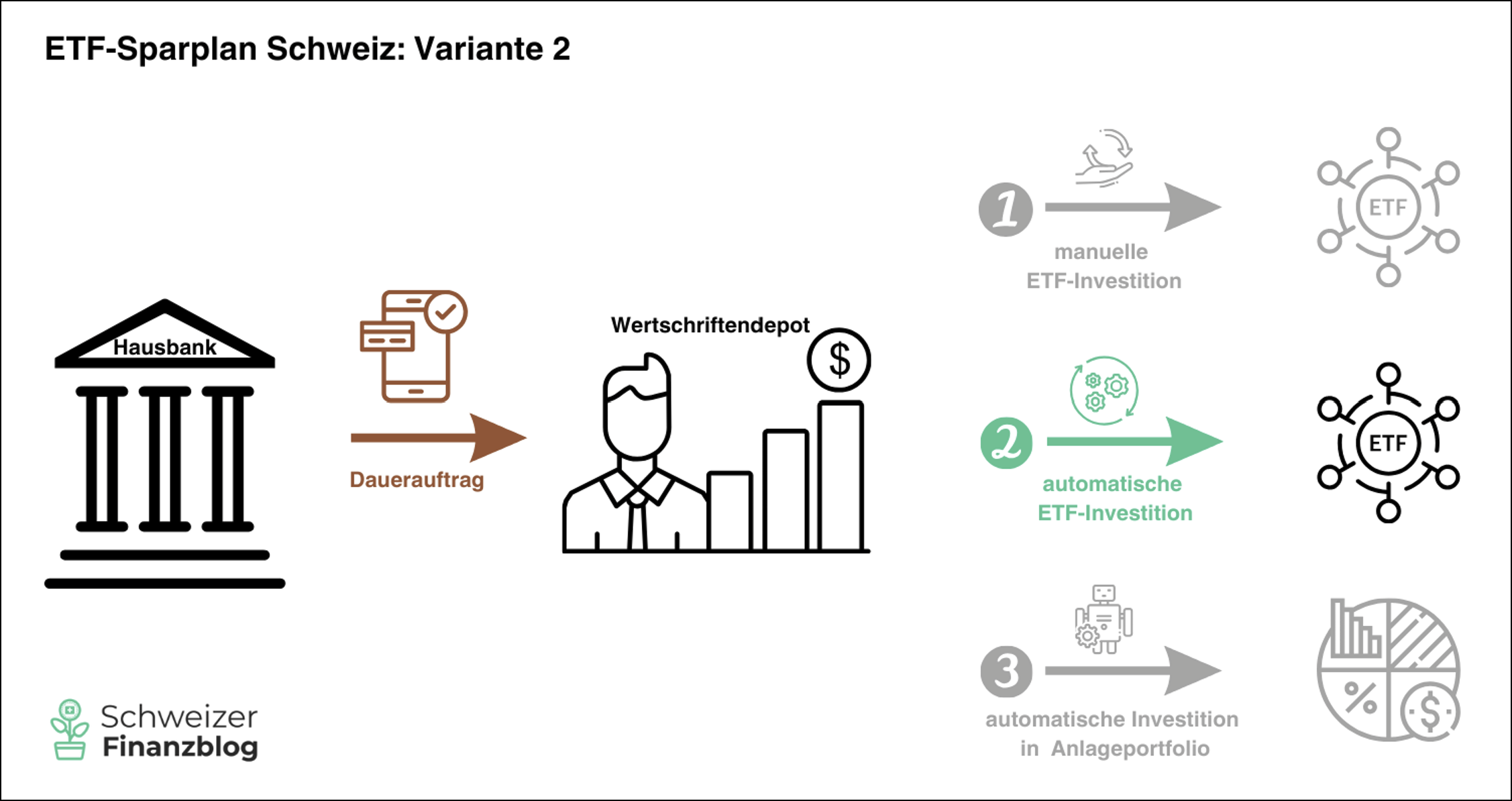

«ETF-Sparplan Schweiz» Variante 2: Automatisches Investieren in einen oder mehrere ETFs

Diese Variante ist der Klassiker unter den Sparplänen. Sind einmal der zu besparende ETF, die Ratenhöhe sowie Startdatum und Intervall ausgewählt, werden die Trades automatisch ausgeführt. Da der Wert des ETF ständig schwankt, investierst du zwar immer denselben Betrag, erhältst dafür aber – je nach Kurs – unterschiedlich viele ETF-Anteile oder Bruchteile davon. Letzteres nennt sich Fractional Trading und ist Voraussetzung für das Investieren eines wiederkehrenden Fixbetrags.

Bevor wir uns ansehen, welche Anbieter dieses nützliche Feature unterstützen, kommen wir zuerst zur entscheidenden Preisfrage – denn je niedriger die Gebühren, desto mehr bleibt für deinen Vermögensaufbau übrig.

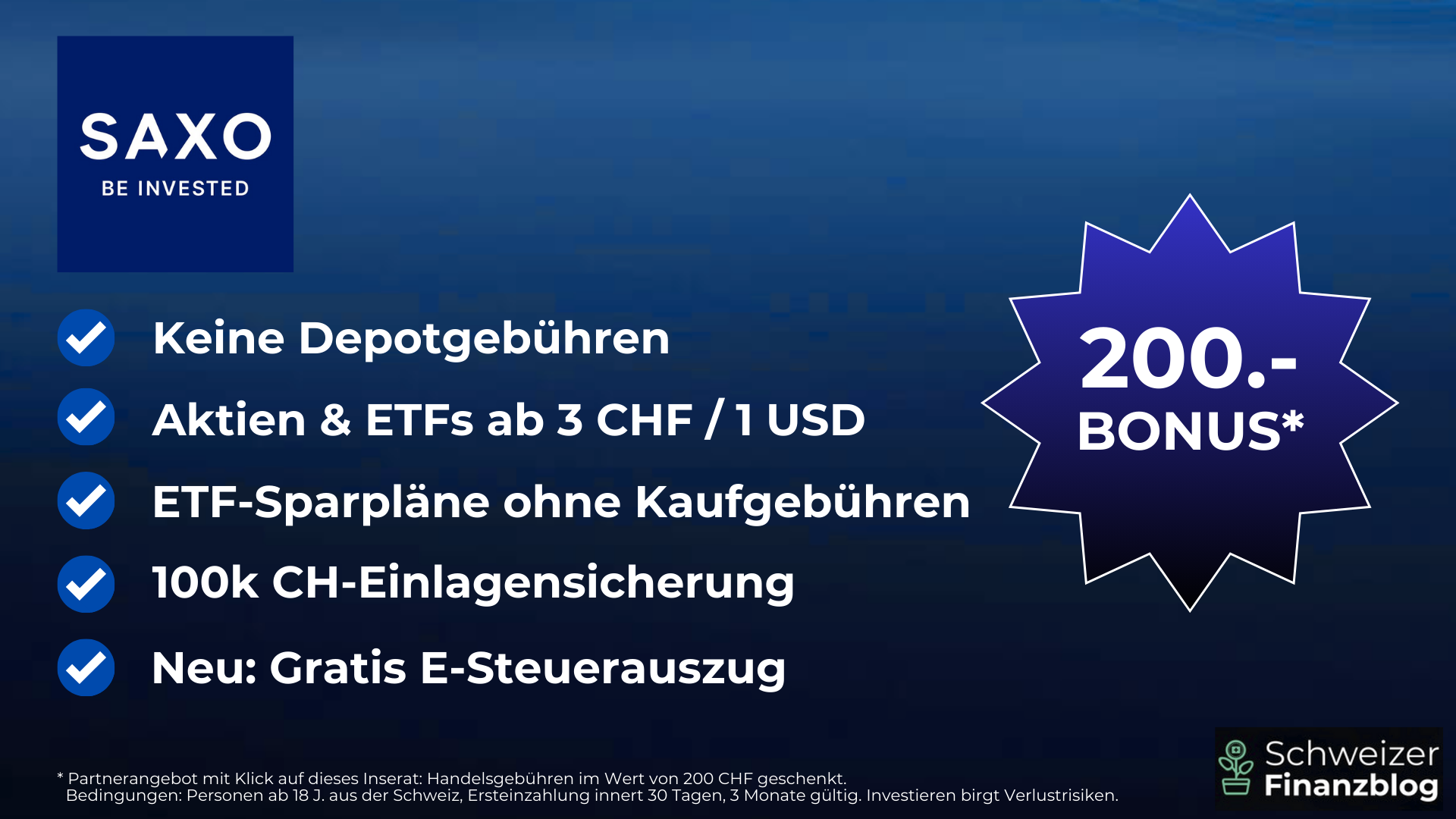

Provisionsfreie ETF-Sparpläne bei der Saxo Bank

In der Sparplan-Disziplin besonders hervorzuheben ist die in der Schweiz regulierte Saxo Bank (Review plus 200 CHF Bonus mit Klick aufs Partnerangebot unten): Seit 2024 können hier alle über 100 sparplanfähigen ETFs ohne Kaufprovisionen erworben werden, was sie besonders attraktiv für kostenbewusste Anleger:innen macht.

– P a r t n e r a n g e b o t –

– – – – –

Bei Interactive Brokers (Review) betragen die Provisionen tiefe 0,05%, jedoch je nach Handelswährung mindestens 1.50 CHF, 1.25€ bzw. 1.70$. Yuh (Review mit 50 CHF Bonus) und neon (Review mit 20 CHF Bonus) verlangen pauschal 0,5% pro Sparplan-Rate, bieten aber zusätzlich ausgewählte ETFs ohne Kaufprovisionen an. Dank der Senkung der Einstiegspreise auf 3 CHF für Beträge bis 500 CHF kommt auch Swissquote (Review mit 100 CHF Bonus) für Sparpläne in Frage.

Sparpläne ohne Restbeträge dank Fractional Trading

Das komfortable Feature «Fractional Trading» in Kombination mit automatischem Investieren bieten unsere drei Kooperationspartner Interactive Brokers, die Smartphone-Bank Yuh und seit 2024 auch der heimische Marktführer Swissquote an.

Bei den Konkurrenten Saxo Bank und neon kannst du ebenfalls einen Sparplan mit einem Fixbetrag einrichten. Doch können bei diesen beiden Anbietern keine Bruchteile (Fractional Trading) investiert werden, womit jeweils ein Restbetrag übrigbleibt, welcher dann für die nächste Tranche bereitsteht.

Automatische ETF-Sparpläne – Kosten und Vorteile im Überblick

| Anbieter | Gebühren pro Sparplan-Rate | Positive Besonderheiten |

| Interactive Brokers | 0,05%, mind. 1.50 CHF / 1.25€ / 1.70$ | Fractional Trading, keine Stempelsteuer |

| neon | Pauschal 0,5% | Ausgewählte ETFs ohne Kaufprovision |

| Saxo Bank | Pauschal 0,0% | Alle Sparplan-ETFs (>100) ohne Kaufprovision, mehrere ETFs in einem Sparplan möglich |

| Swissquote | ab 3 CHF bei Raten ≤500 CHF | Fractional Trading |

| Yuh | Pauschal 0,5% | Fractional Trading, ausgewählte ETFs ohne Kaufprovision |

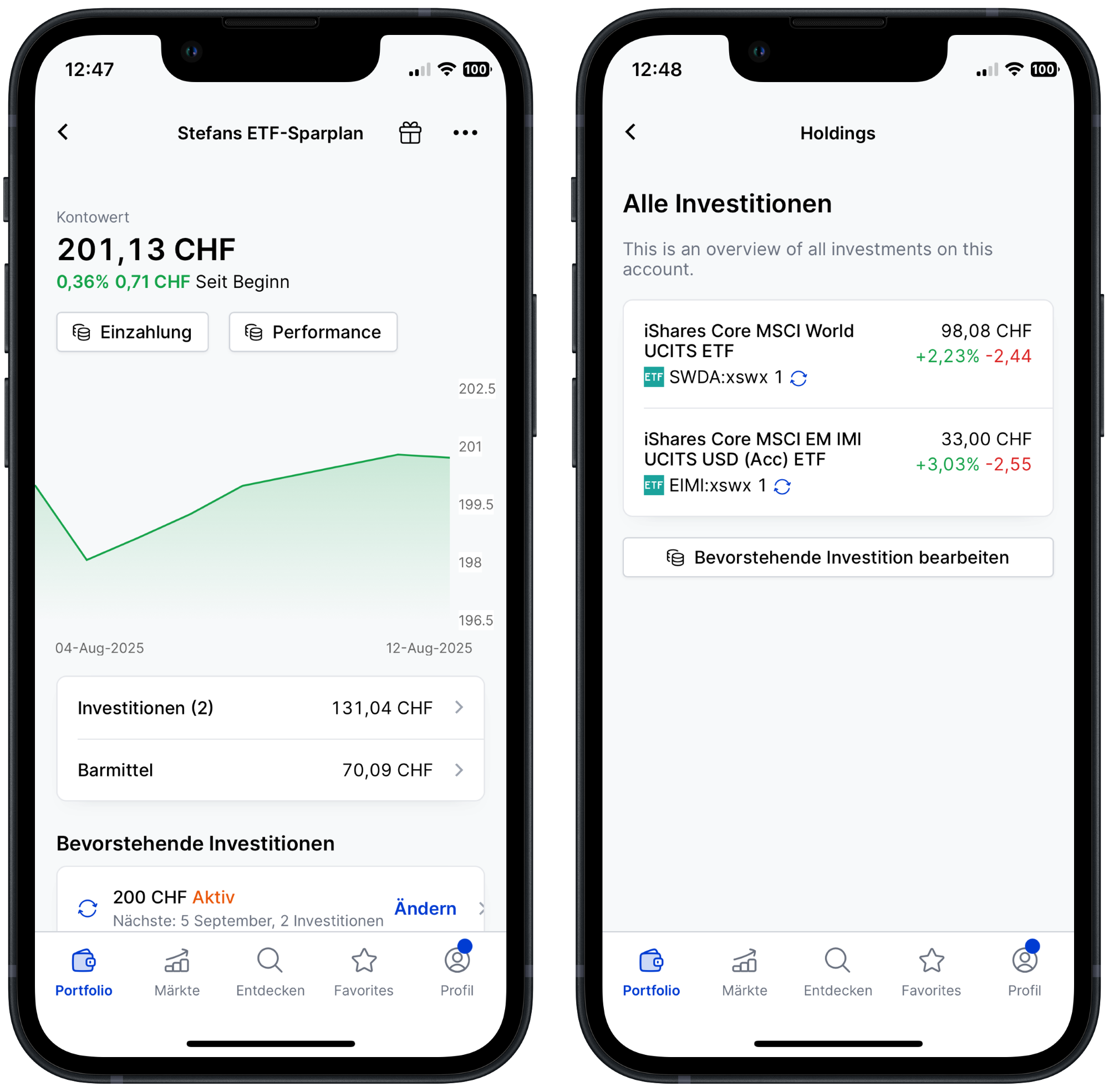

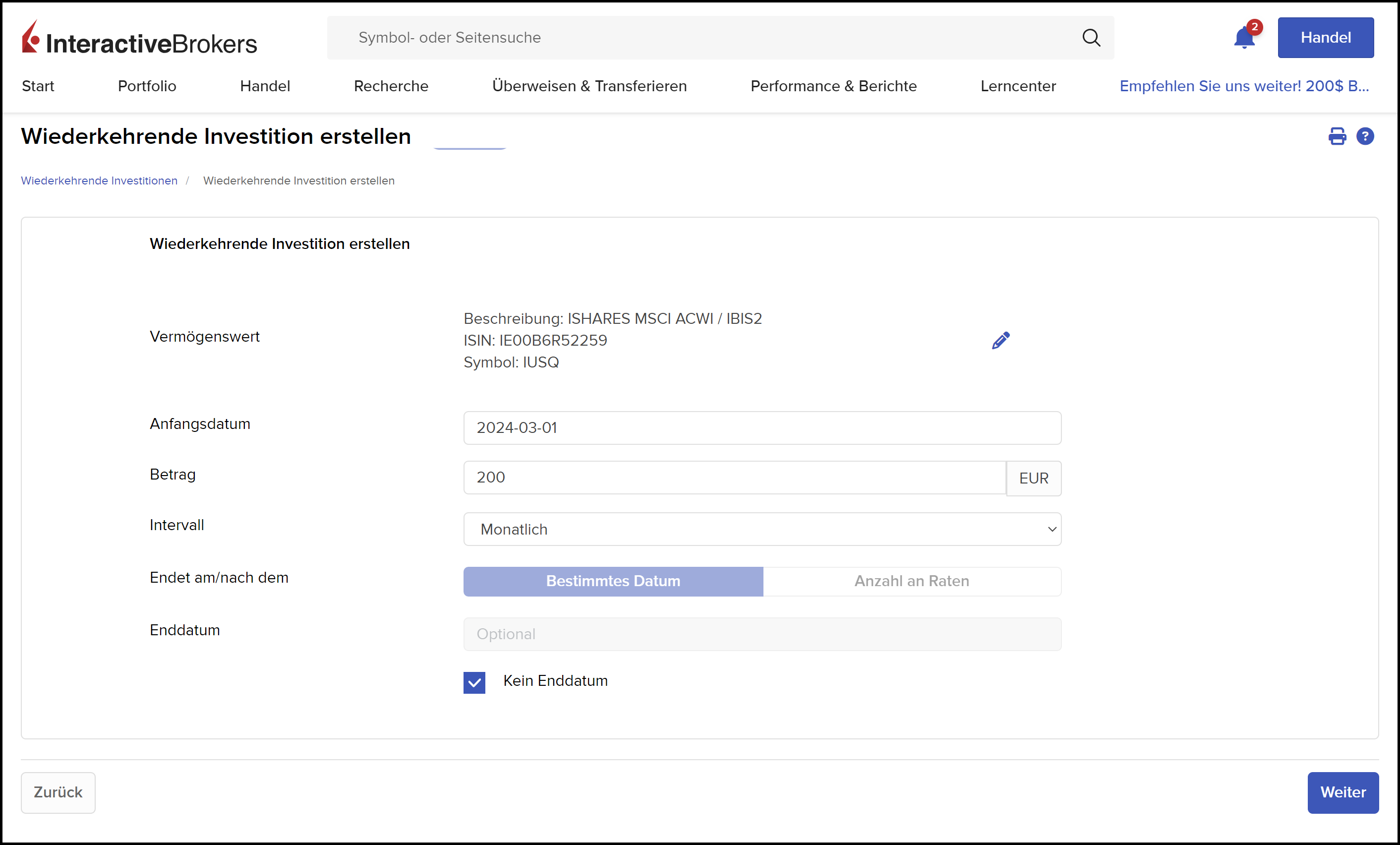

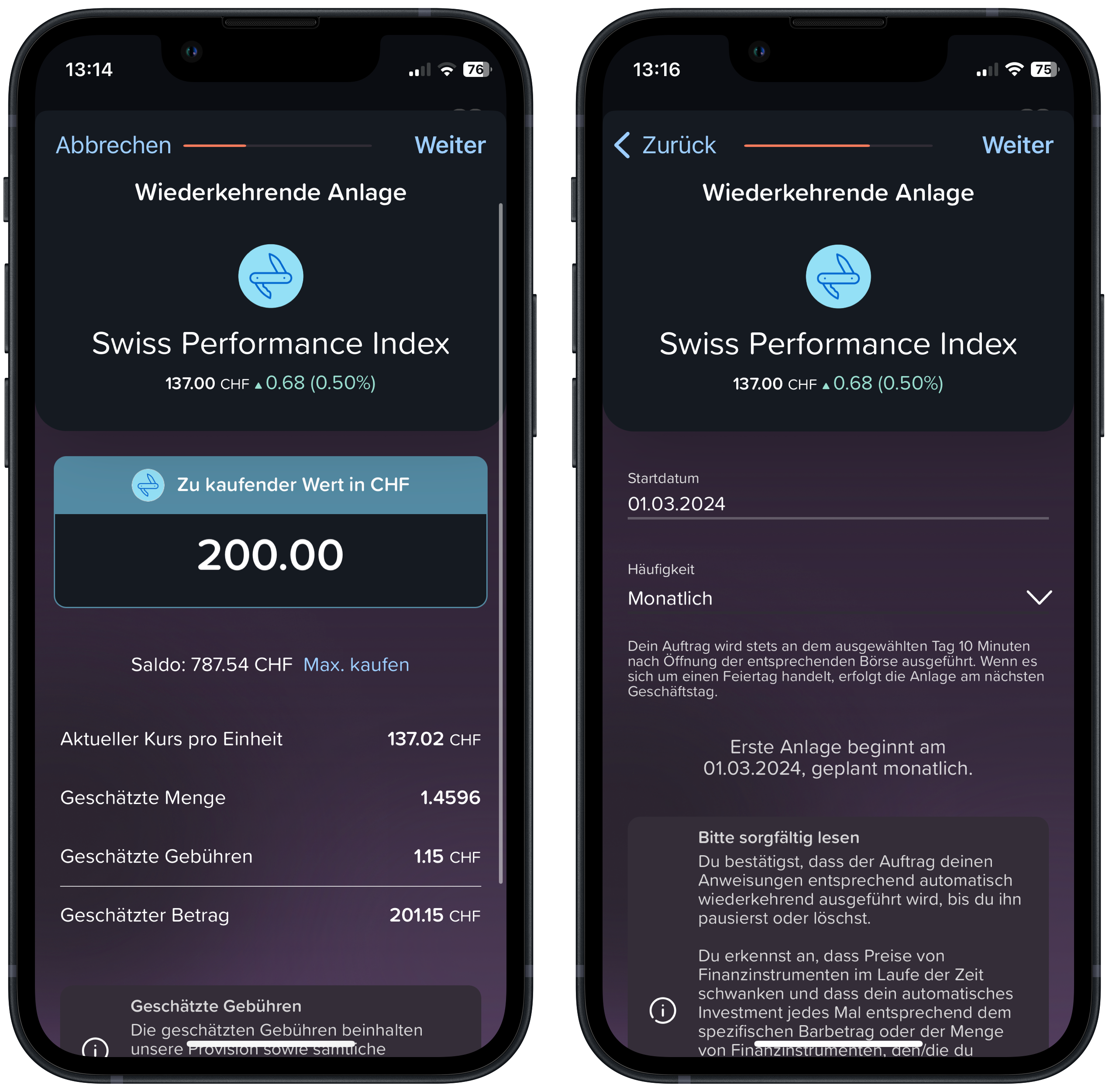

ETF-Sparplan Schweiz – reale Trades

Nachfolgend haben wir bei den Anbietern Saxo Bank, Interactive Brokers, Yuh und neon einen ETF-Sparplan eingerichtet. Dabei haben wir jeweils einen oder mehrere unserer Gewinner-ETFs aus den Jahren 2024 oder 2025 ausgewählt: Ein Kinderspiel, das in wenigen Sekunden erledigt ist und dir automatische Investments über viele Jahre sichern kann!

ETF-Sparplan Schweiz von Saxo Bank

ETF-Sparplan Schweiz von Interactive Brokers

ETF-Sparplan Schweiz von Yuh

ETF-Sparplan Schweiz von neon

Fazit zur «ETF-Sparplan Schweiz» Variante 2

Diese einfache und flexible Variante dürfte für viele die bevorzugte Wahl sein. Voraussetzung sind dabei geringe oder – wie bei der Saxo Bank seit 2025 – gar keine Kaufgebühren auf sparplanfähige ETFs. Wichtig ist auch, dass dein Wunsch-ETF überhaupt im Sparplan verfügbar ist. Unsere Erfahrung bei den untersuchten Anbietern zeigt, dass das Angebot an sparplanfähigen ETFs teilweise noch eingeschränkt ist – jedoch sind bei allen bereits attraktive ETFs für Sparpläne verfügbar. Anbieter mit dem Feature «Fractional Trading» sorgen zudem dafür, dass der volle Sparbetrag investiert wird – ganz ohne Restbeträge.

Ist dir eine solche Sparplan-Lösung noch nicht komfortabel genug? Ja dann dürfte Variante 3 im nächsten Kapitel genau das Richtige für dich sein.

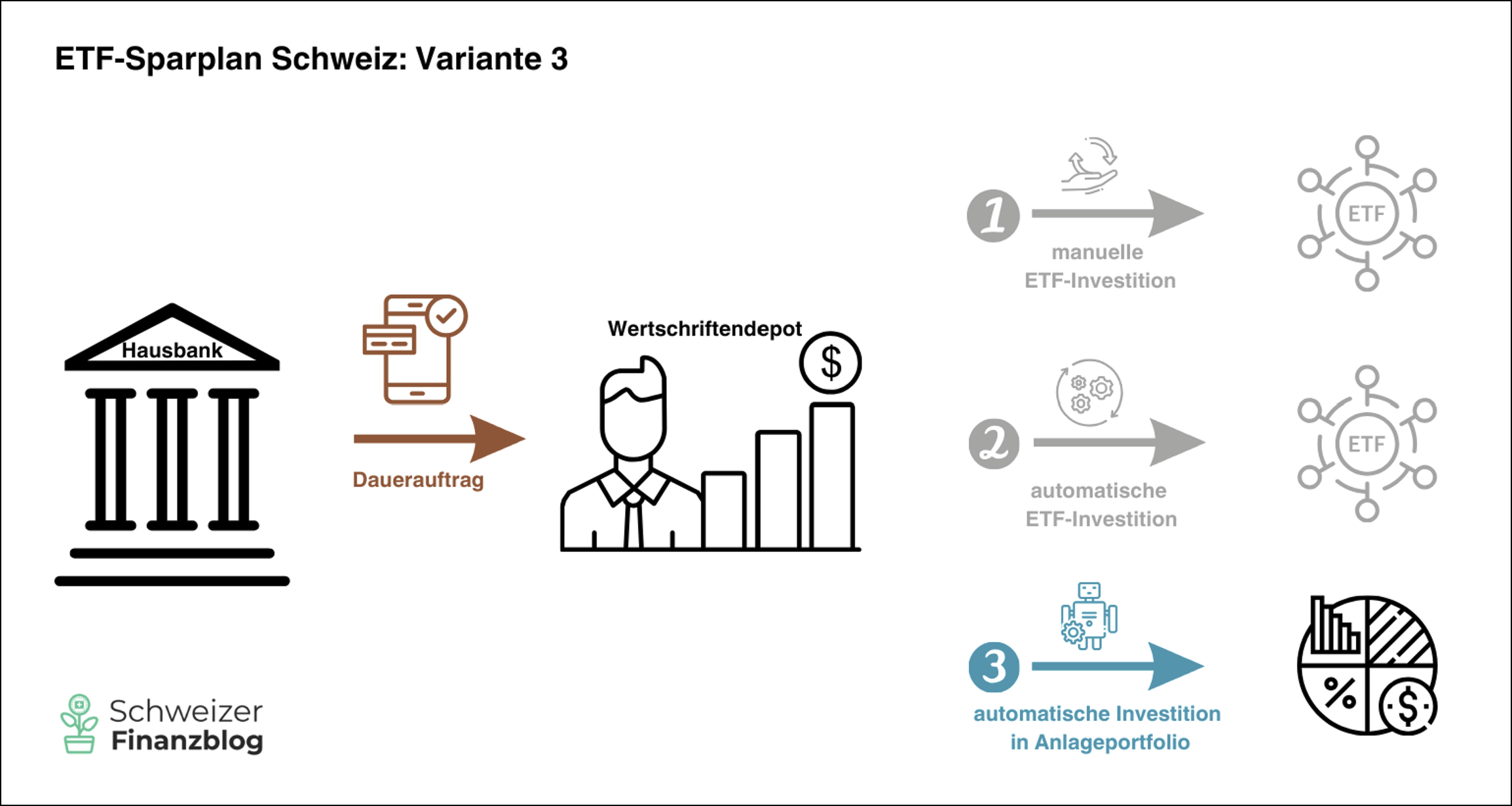

«ETF-Sparplan Schweiz» Variante 3: Automatisches Investieren in ein Anlageportfolio

Anbieter solcher «Rundum-Sorglos-Pakete» sind meist sogenannte Robo-Advisors. Ihr entscheidender Vorteil gegenüber der zuvor beschriebenen Variante 2: Du investierst nicht nur regelmässig und automatisiert in einzelne ETFs, sondern in ein ganzes Anlageportfolio – bestehend aus mehreren ETFs oder Indexfonds und, je nach Strategie, verteilt auf klassische Anlageklassen wie Aktien und Obligationen sowie alternative Investments wie Immobilien, Rohstoffe oder Kryptowährungen.

Bezüglich des Preismodells unterscheiden sich Robo-Advisors deutlich von den zuvor beschriebenen Sparplänen. Denn die Gebühren fallen in der Regel nicht pro Trade an, sondern in Form von Verwaltungs- und Depotgebühren basierend auf dem investierten Vermögen. Wir setzen die diesbezügliche «Schmerzgrenze» bei 0,5% p.a. an, womit ein Grossteil der Anbieter nicht mithalten kann.

Die Zusammensetzung eines solchen Sparplan-Portfolios hängt im Wesentlichen von deinem Risikoprofil ab und gilt – einmal definiert – bei jeder Investition bis auf Widerruf oder Änderung deiner Anlagestrategie. Das heisst, bei jeder Überweisung wird dein Portfolio regelbasiert aufgestockt. Überweist du hingegen kein Geld, wird auch nichts investiert. Du bist also auch bei einem Robo-Advisor nicht verpflichtet, regelmässig zu investieren.

Unsere drei Robo-Advisor Kooperationspartner findependent, Selma und clevercircles bieten nicht nur kostengünstige Sparpläne bereits ab 100 CHF an, sondern auch ein passives Anlageuniversum mit ETFs und/oder Indexfonds. Neben diesen beiden Muss-Kriterien (für uns) sind sie recht unterschiedlich positioniert. In diesen Steckbriefen (inkl. Aktionscodes) haben wir ihre wichtigsten Merkmale zusammengefasst.

Während beim privaten Investieren das Do-it-yourself-Portfolio nach wie vor populär ist, drängt sich beim 3a-Vorsorgesparen automatisches Investieren in ein ganzes Anlageportfolio geradezu auf. Gründe hierfür sind die gut planbaren, staatlich vorgegebenen Maximalbeträge pro Jahr, die du beispielsweise in monatliche Raten stückeln kannst, der je nach Alter oft lange Anlagehorizont sowie natürlich die Steuervorteile.

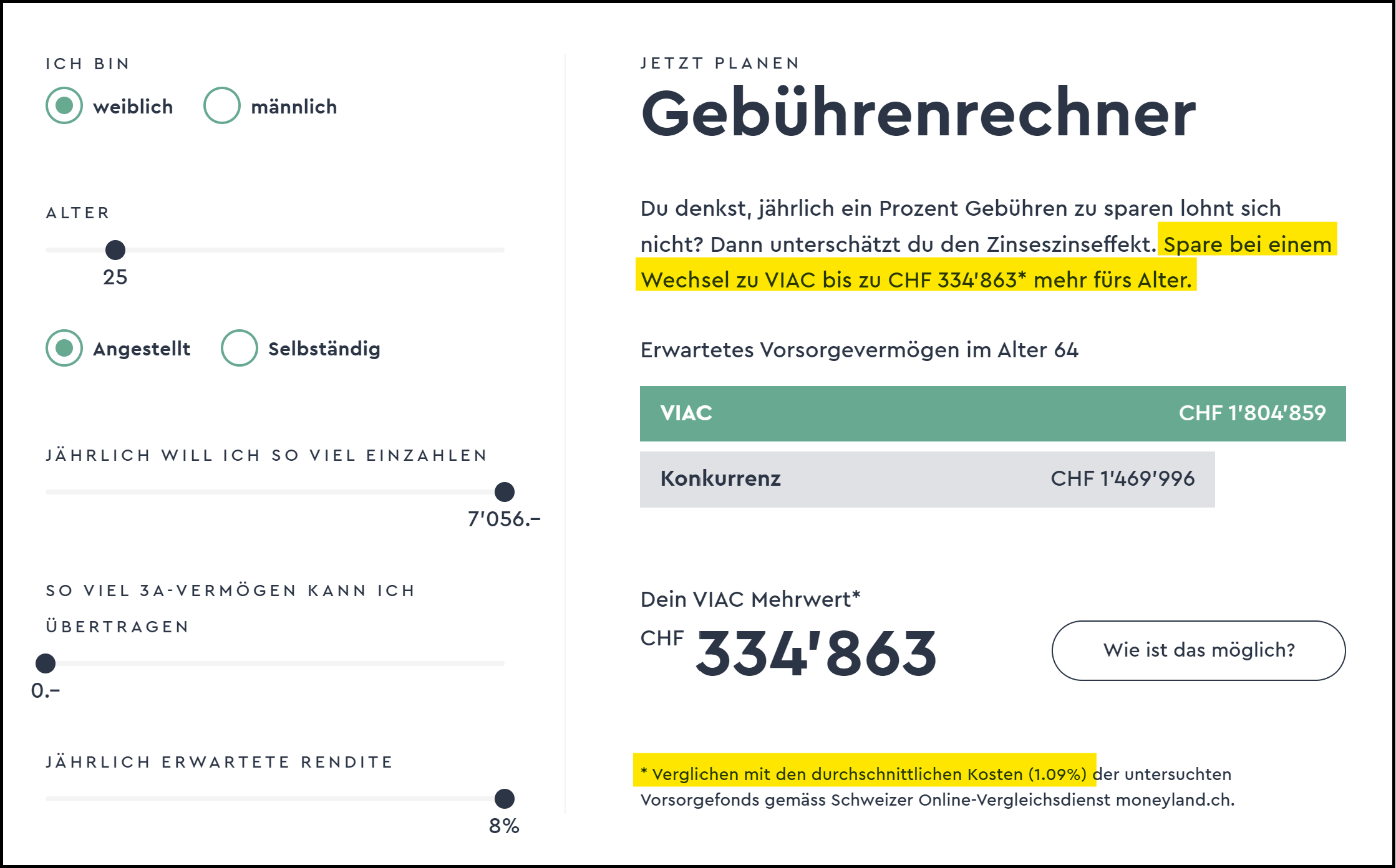

Toni und Stefan halten mehrere 3a-Wertschriftendepots bei der digitalen Vorsorgepionierin VIAC (vgl. Review mit Bonusangebot) und besparen diese regelmässig seit deren Gründung im Jahr 2015. Die vergleichsweisen tiefen Gebühren von Viac belaufen sich je nach Anlagesumme und Aktienanteil auf 0.00% bis 0.44%.

Inzwischen gibt es zahlreiche digitale 3a-Angebote auf dem Markt. Ebenfalls zu den günstigeren Anbietern von 3a-Lösungen gehört die Smartphone-Bank Yuh, welche für alle ihre passiven Swisscanto-Anlagelösungen pauschal 0,5% Gebühren pro Jahr verlangt. Mehr dazu erfährst du in unserem Yuh Review inkl. Starbonus von 50 CHF.

Fazit zur «ETF-Sparplan Schweiz» Variante 3

Bei dieser Variante handelt es sich um den Goldstandard unter den Sparplänen – mehr Komfort geht nicht! Mit buchstäblich einem Klick investierst du in ein auf deine Bedürfnisse zugeschnittenes Portfolio, bestehend aus klassischen Anlageklassen wie Aktien und Obligationen sowie optionalen alternativen Investments wie Immobilien oder Rohstoffe.

Neben dem 3a-Vorsorgesparen dürfte diese Variante auch beim freien bzw. nicht staatlich regulierten Vermögensaubau erste Wahl sein, wenn du

- besonderen Wert auf eine ganzheitliche Anlagelösung im Autopilot-Modus legst,

- dich mit der durch den Robo-Advisor vorselektionierten (ETF-)Produkteauswahl anfreunden kannst und

- die tendenziell etwas höheren Kosten für den gebotenen Komfort akzeptierst.

Fazit zum ETF-Sparplan Schweiz

Egal, ob beim freien Sparen oder bei der reglementierten 3a-Vorsorge: Ein ETF-Sparplan Schweiz kann dein grösster Helfer beim Vermögensaufbau sein! Aber nicht nur dies: Mit der Strategie des regelmässigen Investierens profitierst du auch optimal vom mächtigen Zinseszinseffekt, insbesondere, wenn du in thesaurierende ETFs investierst – also ETFs, bei denen die Dividenden laufend reinvestiert werden.

Einmal eingerichtet und regelmässig mit Geld «gefüttert», leisten dir Sparpläne über viele Jahre treue Dienste. Voraussetzung hierfür ist jedoch, dass du einen Dauerauftrag bei deiner Hausbank einrichtest, womit beispielsweise monatlich eine fixe Summe auf dein Wertschriftendepot überwiesen wird.

Je nach deinen Präferenzen stehen dir drei Sparplan-Varianten mit verschiedenen Leveln punkto Komfort und Flexibilität zur Auswahl. Mit Flexibilität ist gemeint, wie leicht und rasch du dein Investment anpassen kannst – zum Beispiel die Sparrate verändern, Anteile wieder verkaufen oder neue ETFs hinzufügen.

Sparplan Variante 1: Manuelle ETF-Trades

- Komfort: gering

- Flexibilität: hoch

- Geeignete Anbieter: DEGIRO – bei hohen Sparraten preislich kaum zu schlagen dank tiefen Fixpreisen; alle Anbieter gemäss Sparplan-Variante 2

Sparplan-Variante 2: Automatische ETF-Trades

- Komfort: hoch

- Flexibilität: mittel

- Geeignete Anbieter: Saxo Bank, Interactive Brokers, Yuh, neon, Swissquote

Sparplan-Variante 3: Automatische Trades in ein gesamtes Anlageportfolio

- Komfort: maximal

- Flexibilität: eher gering

- Geeignete Anbieter:

- freies Sparen: findependent, VIAC, Selma, clevercircles (Swissquote bietet mit «Invest Easy» ebenfalls ein Rundum-Paket an, das wir aufgrund der vergleichsweise hohen Preise jedoch nicht empfehlen.)

- gebundenes 3a-Sparen: VIAC, Yuh

Informative Steckbriefe inkl. attraktive Bonusangebote zu allen in diesem Artikel erwähnten Anbietern von Sparplänen findest du auf unserer Empfehlungsseite.

Das könnte dich auch interessieren

Updates

2025-08-18: Umfassende Aktualisierung inkl. Aufnahme der neuen provisionsfreien ETF-Sparpläne von Saxo Bank.

2024-11-19: Neue Sparpläne von Swissquote erläutert.

2024-07-26: Hinweis, dass die Neobanken Yuh und neon im Sparplan auch provisionsfreie ETFs anbieten.

2024-06-10 Smartphone-Bank neon ebenfalls der Sparplan Variante 2 zugefügt, da neon neu automatisierte Sparpläne anbietet.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über den ETF-Sparplan Schweiz nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.