Newsletter

Newsletter

Allzu gerne verdrängen wir sie, doch zu Beginn eines jeden Jahres holt sie uns gnadenlos ein: die Schweizer Steuererklärung. Mit diesem ausführlichen ETF Steuern Schweiz Bericht wollen wir alle relevanten Steueraspekte im Zusammenhang mit ETFs durchleuchten. Zudem stellen wir dir fünf nützliche Steuerspartipps vor, womit du die Besteuerung deines ETF-Portfolios optimieren kannst – selbstverständlich ganz legal.

Kurz & bündig

- ETF Steuern Schweiz: So mühselig das Thema ist, an der Steuerfront lässt sich viel Geld sparen.

- ETF-Anleger:innen sollten insbesondere folgende fünf Steuerspartipps prüfen:

- ETF Steuern Schweiz Spartipp #1: Sparen von Einkommenssteuern durch Verzicht auf eine Dividendenstrategie

- ETF Steuern Schweiz Spartipp #2: Vermeidung der Stempelsteuer durch Wahl eines ausländischen Brokers wie Interactive Brokers oder DEGIRO

- ETF Steuern Schweiz Spartipp #3: Rückerstattung der Verrechnungssteuer bei Schweizer Aktien durch Wahl eines ETF mit CH-Domizil

- ETF Steuern Schweiz Spartipp #4: Wahl eines steuerfreundlichen Fondsstandorts ohne Quellensteuern oder mit Rückforderungsmöglichkeit

- ETF Steuern Schweiz Spartipp #5: Abzug der (höheren) Pauschale statt der (tieferen) effektiven Wertschriftenkosten

Contents

- ETF Steuern Schweiz: Übersicht

- Steuerhoheiten, Steuerobjekte und Steuerarten im Zusammenhang mit ETFs

- ETF Steuern Schweiz: Detailbetrachtung der relevanten Steuerarten

- Steuereffekte: Beträchtlicher Einfluss des ETF-Domizils auf die Performance

- Fazit zu ETF Steuern Schweiz

- Das könnte dich auch interessieren

- Updates

- Disclaimer

ETF Steuern Schweiz: Übersicht

Als in der Schweiz steuerpflichtige Person kommen für dein ETF-Portfolio folgende Steuerarten in Frage:

- Einkommenssteuer

- Vermögenssteuer

- Stempelsteuer

- Verrechnungssteuer

- ausländische Quellensteuer

Die nachfolgende Übersicht zeigt für drei im Zusammenhang mit der ETF-Anlage relevanten Steuerobjekte, welche Steuerart betroffen ist und welche Behörde (Steuerhoheit) die Steuer erhebt.

Steuerhoheiten, Steuerobjekte und Steuerarten im Zusammenhang mit ETFs

| Steuerarten / Steuerobjekte | Einkommensteuer | Vermögenssteuer | Stempelsteuer | Verrechnungssteuer |

|---|---|---|---|---|

| ETF-Dividenden | Bund/Kanton/Gemeinde | Bund | ||

| ETF-Vermögen | Kanton/Gemeinde | |||

| ETF-Handel | Bund |

Verzicht auf Kapitalgewinnsteuer

Im Unterschied zu den meisten anderen Ländern erhebt die Schweiz bei Kursgewinnen keine Kapitalgewinnsteuer. Im Gegenzug sind Kursverluste aber auch nicht vom steuerbaren Einkommen abzugsfähig.

Schweizer Steuersystem geprägt vom «Kantönligeist»

Auch wenn die Tabelle oben eine klare und einheitliche Regelung der ETF-Besteuerung suggeriert, ist die eigentliche Steuerbelastung von Person zu Person sehr unterschiedlich, und zwar auch dann, wenn Einkommen und Vermögen auf einem vergleichbaren Niveau sind.

Der Hauptgrund hierfür liegt darin, dass alle 26 Schweizer Kantone ihre eigenen Steuergesetze anwenden. Die Höhe der Abzüge und Steuertarife variiert von einem Kanton zum andern und folglich auch die Steuerbelastung.

In den nachfolgenden Kapiteln nehmen wir die für die ETF-Besteuerung relevanten Steuerarten Einkommenssteuer, Vermögenssteuer, Stempelsteuer, Verrechnungssteuer und ausländische Quellensteuer genauer unter die Lupe.

ETF Steuern Schweiz: Detailbetrachtung der relevanten Steuerarten

Einkommenssteuer

ETF-Erträge in Form von Dividenden (Aktien) und Zinsen (Anleihen) unterliegen der Einkommensteuer. Aus steuerlicher Sicht spielt es keine Rolle, ob Dividenden ausgeschüttet oder reinvestiert (thesaurierender ETF) werden. Die Einkommensteuer wird durch Bund, Kanton und Gemeinde erhoben.

Da bei der Einkommenssteuer ein progressiver Steuersatz zur Anwendung kommt, erhöht sich die Steuer bei steigendem Einkommen überproportional. (Zwei Ausnahmen: Die Kantone Obwalden und Uri kennen eine sogenannte Flat-Rate-Tax, wodurch die Einkommen prozentual gleich besteuert werden.)

Grenzsteuersatz bestimmt Steuerbelastung

Wie stark die Einkommenssteuer bei Dividenden zu Buche schlägt, hängt vom sogenannten Grenzsteuersatz ab. Er drückt aus, wie stark ein zusätzlicher Franken Einkommen besteuert wird. Beträgt der Grenzsteuersatz beispielsweise 20%, gehen von 1000 CHF Dividenden deren 200 CHF an den Fiskus bzw. es verbleiben dir netto noch 800 CHF.

Wie hoch dein Grenzsteuersatz ist, kannst du mittels Steuerrechner deines Wohnkantons einfach herausfinden, indem du dein bisheriges steuerbares Einkommen um z.B. 1’000 CHF erhöhst und dann die ermittelte Steuerbelastung mit derjenigen gemäss tieferem Ausgangsbetrag vergleichst. Bei 200 CHF Mehrbelastung beträgt dein Grenzsteuersatz also 20%.

Grundsätzlich gilt also, je höher dein Grenzsteuersatz ist, desto weniger Dividenden bleiben dir netto übrig bzw. desto weniger lohnt es sich (auch) aus steuerlichen Gründen, auf eine Anlagestrategie zu setzen, die auf sogenannte Dividendenperlen fokussiert.

ETF Steuern Schweiz Spartipp #1: Sparen von Einkommenssteuern durch Verzicht auf eine Dividendenstrategie

Wie wir später beim ETF Steuern Schweiz Spartipp #5 noch sehen werden, kannst du die Einkommenssteuer zusätzlich reduzieren, indem du die maximal zulässigen Wertschriftenabzüge in deiner Steuererklärung geltend machst.

Steuerfreie Ausnahme

Verfügt ein CH-Unternehmen in einem ETF über Kapitaleinlagereserven (KER) und schüttet aus diesem Topf aus, muss dieser Betrag nicht als Einkommen versteuert werden. Diese Art von Ausschüttung wird in Bankbelegen manchmal etwas irreführend als «Kapitalgewinn» bezeichnet.

Vermögenssteuer

Die Schweiz ist eines der wenigen Länder, die eine Vermögenssteuer für Privatpersonen kennt. Das in ETFs angelegte Vermögen unterliegt somit der Vermögenssteuer. Sie wird nur auf der Ebene der Kantone und der Gemeinden erhoben – nicht hingegen beim Bund.

Wie bei der Einkommenssteuer kommt auch bei der Vermögenssteuer ein progressiver Steuersatz zur Anwendung, welcher aber deutlich geringer ausfällt. Je nach Kanton können vom Nettovermögen unterschiedliche Freibeträge abgezogen werden. Im Kanton Zürich beispielsweise werden für die Steuerperiode 2025 erst Nettovermögen ab 159’000 CHF bei Verheirateten bzw. 80’000 CHF bei Alleinstehenden besteuert.

Die Vermögenssteuer fällt im Vergleich zur Einkommenssteuer für die meisten in der Schweiz steuerpflichtigen Personen betraglich kaum ins Gewicht.

Stempelsteuer

Die Stempelsteuer ist eine Transaktionssteuer (Umsatzabgabe). Der Bund erhebt sie beim Kauf oder Verkauf eines Wertpapiers wie beispielsweise beim Handeln mit ETFs. Sie beträgt 0,75 Promille für in der Schweiz domizilierte Fonds (erkennbar an der inländischen ISIN «CH…») und das Doppelte bzw. 1,5 Promille für im Ausland ansässige Fonds (erkennbar an der ausländischen ISIN wie z.B. «IE…» für Irland).

Die Schweizer Stempelsteuer fällt bei kleineren und mittleren Transaktionsbeträgen betraglich also kaum ins Gewicht. Sie wird direkt eingezogen, wodurch dir eine spezielle Deklaration in der Steuererklärung erspart wird.

Ungleiche Spiesse: Während dir inländische Finanzdienstleister von Gesetzes wegen die eidg. Stempelsteuer belasten und direkt dem Fiskus weiterleiten müssen, entfällt diese Steuer bei ausländischen Brokern wie Interactive Brokers oder DEGIRO.

ETF Steuern Schweiz Spartipp #2: Vermeidung der Stempelsteuer durch Wahl eines ausländischen Brokers wie Interactive Brokers oder DEGIRO

– Partnerangebot –

DEGIRO ist bekannt für seine tiefen Gebühren. Mit einem Klick auf die Anzeige unten kannst du dich direkt beim europäischen Marktführer anmelden. Damit sicherst du dir Trading Credits im Wert von 100 CHF und unterstützt gleichzeitig unseren Blog.

– – – – –

Verrechnungssteuer

Die Verrechnungssteuer (VST) wird vom Bund auf schweizerische Kapitalerträge wie Dividenden und Zinsen erhoben. Die Steuer beträgt hohe 35% und wird direkt durch die Bank oder den Broker an den Bund abgeführt.

Diese Steuer verfolgt primär den Zweck, Steuerhinterziehung einzudämmen. Sie ist eine sogenannte Sicherungssteuer. Denn als in der Schweiz wohnhafte und am entsprechenden Ertrag berechtigen Person kannst du dir die Verrechnungssteuer wieder gutschreiben lassen. Konkret: Bei korrekter Deklaration der Dividendeneinkünfte in deiner Steuererklärung bezahlst du unter dem Strich keinen müden Franken Verrechnungssteuer!

Trotz dieser steuerlichen Vorteile erachten wir aus Rendite-/Risikoüberlegungen bzw. um den aus Anlegersicht schädlichen Home Bias zu vermeiden, ein global diversifiziertes ETF-Portfolio als die bessere Wahl.

Bei ETFs, welche mehrere Länder bzw. ganze Regionen umfassen, könnte die Verrechnungssteuer nur für die im ETF enthaltenen Schweizer Aktien zurückgefordert werden. Zudem müsste der Fonds in der Schweiz domiziliert sein. Eine solche Kombination ist uns nicht bekannt.

Insbesondere bei grösseren Anlagesummen schliesst unsere grundsätzlich skeptische Haltung im Zusammenhang mit dem Home Bias jedoch nicht aus, den einen oder anderen ETF, welcher auf einem CH-Index basiert, im Portfolio zu haben.

Steuerdomizil des Fonds beeinflusst deine Rendite

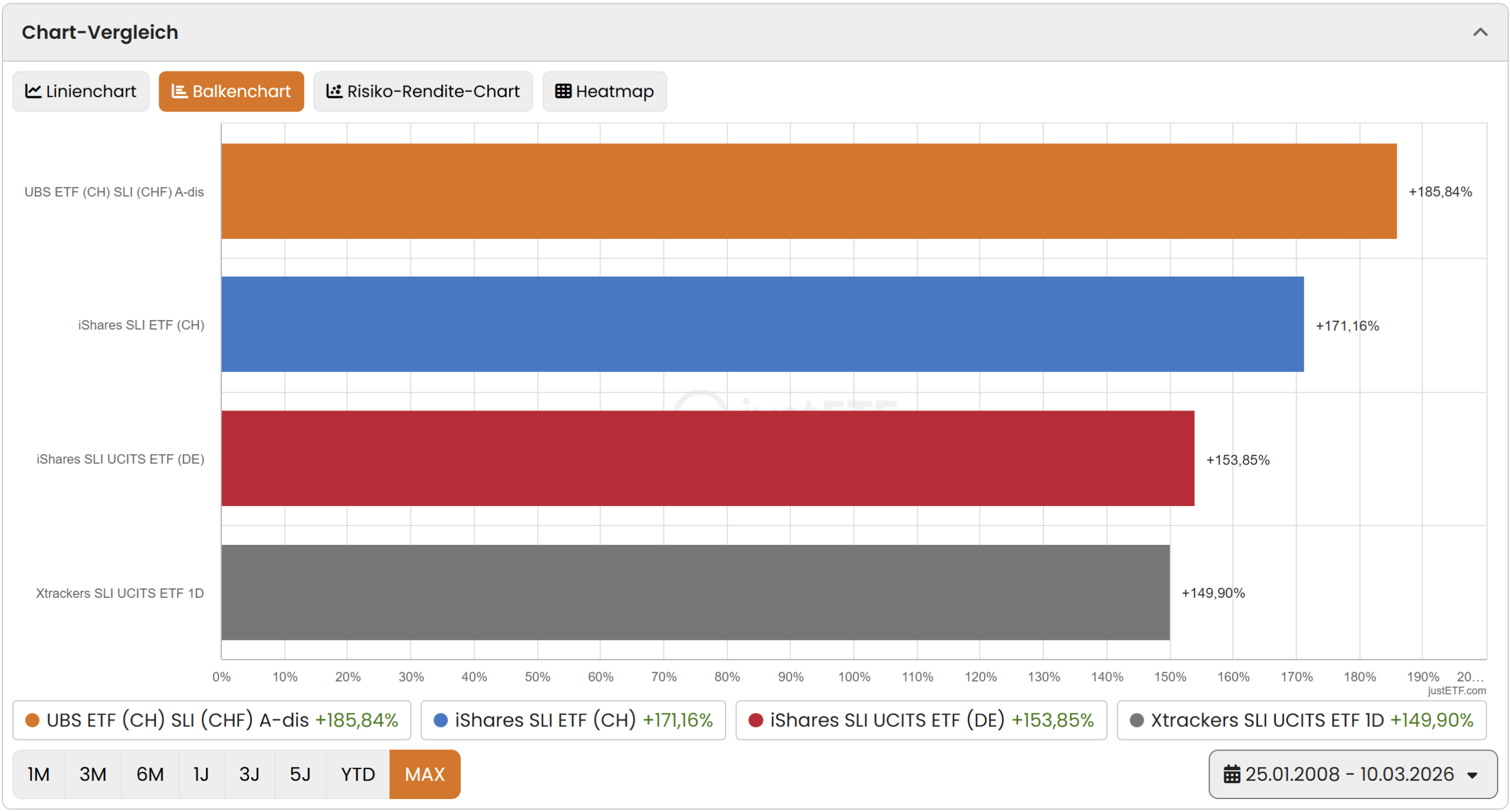

Aber Achtung: Wählst du einen Schweizer Aktien-ETF mit einem ausländischen Domizil, entfällt der Rückforderungsanspruch der Verrechnungssteuer. Dieser Steuereffekt schlägt sich direkt auf die Performance aus, wie ein langfristiger Vergleich von vier Schweizer Aktien-ETFs, alle basierend auf dem Swiss Leader Index (SLI), eindrücklich zeigt.

In der nachfolgenden Gegenüberstellung geht zudem hervor, dass der steuerliche Effekt sogar stärker auf die Perfomance durchschlägt als die laufenden Produktkosten (TER).

Steuereffekte: Beträchtlicher Einfluss des ETF-Domizils auf die Performance

| ETF-Bezeichnung | ISIN | Fondsdomizil | Kosten (TER) | Performance (25.1.2008 – 10.3.2026) |

|---|---|---|---|---|

| UBS ETF SLI A-dis | CH0032912732 | Schweiz | 0,20% | +186% |

| iShares SLI | CH0031768937 | Schweiz | 0,35% | +172% |

| iShares SLI UCITS ETF | DE0005933964 | Deutschland | 0,51% | +154% |

| Xtrackers SLI UCITS ETF 1D | LU0322248146 | Luxemburg | 0,25% | +150% |

So performte im 18-Jahresvergleich das teurere iShares-Produkt mit einer TER von 0,35% und CH-Fondsdomizil rund 22 Prozentpunkte besser als der günstigere Xtrackers-ETF mit einer TER von nur 0,25%, aber Fondsdomizil Luxemburg. Als erste Wahl punkto Kosten und Performance sticht das UBS-Produkt mit CH-Fondsdomizil heraus.

ETFs ohne CH-Domizil, welche einen Schweizer Aktienindex wie den «SLI» abbilden, dürften sich aus steuerlicher Sicht also nur für nicht in der Schweiz steuerpflichtige Anleger:innen eignen.

ETF Steuern Schweiz Spartipp #3: Rückerstattung der Verrechnungssteuer bei einem Schweizer Aktien-ETF mittels Wahl eines CH-Fondsdomizils

Ausländische Quellensteuer

Kommen wir zur wohl komplexesten und am wenigsten transparenten Steuer. Damit wir bei der Quellensteuer durchblicken, müssen wir zuerst zwei Beziehungen unterscheiden:

- Quellensteuer zwischen Unternehmen und Fonds

- Quellensteuer zwischen Fonds und Anleger

Beziehung 1: Quellensteuer zwischen Unternehmen und Fonds

Diese Steuer hängt jeweils von den Domizilen des Unternehmens (z.B. USA für Apple) und des Fonds (z.B. Irland) ab. Wenn ein Fonds also in Irland domiziliert ist, dann sind die entsprechenden Doppelbesteuerungsabkommen zwischen Irland und den Domizilen der entsprechenden Unternehmen im Fonds entscheidend. Bei einem MSCI World ETF, bei dem Unternehmen von 23 verschiedenen Ländern einschliesslich Irland vertreten sind, gibt es also 22 Doppelbesteuerungsabkommen. Der entsprechende Quellensteuersatz variiert von Land zu Land.

Bevor ein ETF-Anbieter also einen Fonds lanciert, wird er, je nach anvisierter Region (Welt, Europa, Eurozone, Schwellenländer etc.) eine steuerliche Gesamtschau auf Länderbasis vornehmen und basierend darauf das für die anvisierte Zielgruppe (z.B. Privatanleger aus der Schweiz) das attraktivste Fonds-Steuerdomizil auswählen. Dies ist meistens Irland, welches mit den im ETF vertretenen Unternehmensstandorten offenbar vergleichsweise attraktive Steuerabkommen abgeschlossen hat.

Praktisch: Die maximal mögliche Rückforderung der Quellensteuer übernimmt der Fonds, wodurch du als Investor also administrativ entlastet wirst. Zwei Beispiele: Im Falle von US-Unternehmen fordert der in Irland domizilierte Fonds dank Doppelbesteuerungsabkommen mit den USA direkt 15% der US-Quellenbesteuerung zurück. Die anderen 15% werden nicht ausgeschüttet bzw. verbleiben beim US-Fiskus.

Noch besser fährst du mit einem von US-Unternehmen dominierten Fonds wie beispielsweise einen ETF, welcher den populären MSCI World Index abbildet, wenn das Fondsdomizil USA ist. Denn zwischen US-Firmen und dem in den USA domizilierten Fonds gibt es keine Quellensteuer.

Beziehung 2: Quellensteuer zwischen Fonds und Anleger

Diese Steuer hängt jeweils von den Domizilen des Fonds (z.B. Irland oder USA) und des Anlegers (CH) ab.

Dank zahlreicher Doppelbesteuerungsabkommen mit der Schweiz werden je nach ETF-Domizil keine Quellensteuern erhoben (z.B. Irland) oder diese können zumindest teilweise zurückgefordert werden (z.B. USA).

Das Fondsdomizil Irland unterhält ein Steuerabkommen mit der Schweiz, welches aktuell keine Quellensteuern auf Dividenden vorsieht. Deshalb ist auch keine Rückforderung durch den CH-Investor möglich/nötig. Das Fondsdomizil Irland kann also aus Sicht des CH-Anlegers sowohl als steuerfreundlich (günstig) als auch als steuereinfach (ohne Aufwand) bezeichnet werden.

Anders sieht es – zumindest was die Steuereinfachheit betrifft – beispielsweise beim Fondsdomizil USA aus: Ein Doppelbesteuerungsabkommen zwischen der Schweiz und den USA gibt es ebenfalls, welches eine manuelle Rückforderung durch die in der Schweiz steuerpflichtige Person zulässt.

Bei Fonds, welche in den USA domiziliert sind, empfiehlt es sich also, mittels des Steuerformulars DA-1 einen manuellen Rückforderungsantrag zu stellen. Die entsprechenden Rückforderungsbeträge entnimmst du aus der Dividendenabrechnung deiner Bank.

Aus eigener Erfahrung werden auf diesem Weg 15% zurückerstattet, wenn auch zeitlich einige Monate verzögert. Bei den anderen 15% ist zumindest eine teilweise Rückforderung möglich, basierend auf einem recht komplexen Kalkulationsschlüssel der Steuerbehörde.

Neben dem administrativen Mehraufwand ist bei Fonds mit US-Domizil zu beachten, dass im Todesfall Erbschaftssteuern anfallen können.

ETF Steuern Schweiz Spartipp #4: Wahl eines steuerfreundlichen Fondsstandorts ohne Quellensteuern oder mit Rückforderungsmöglichkeit

Entwarnend möchten wir an dieser Stelle festhalten, dass du in aller Regel davon ausgehen kannst, dass die ETF-Anbieter für ihre Produkte und deren Zielgruppe das jeweils steuerlich attraktivste Fondsdomizil auswählen. Dies ist häufig Irland, je nach regionaler Ausrichtung des ETF können aber auch Luxemburg oder andere Domizile, wie beispielsweise die Schweiz für einen ETF, der den CH-Markt abbildet, erste Wahl sein.

Kosten für die Verwaltung des beweglichen Privatvermögens

Die bisherigen vier Steuertipps betreffen den Broker oder das ETF-Produkt. Spartipp #5 lässt sich dagegen direkt beim Ausfüllen der Steuererklärung umsetzen – unabhängig davon, wo und was du handelst.

Die nachfolgenden Erläuterungen beziehen sich auf den Kanton Zürich, dürften aber in den meisten anderen Kantonen sinngemäss gelten.

Konkret geht es um den Pauschalabzug für die Verwaltung des Wertschriftenportfolios durch Dritte. Wichtig: Gemäss Steuerpraxis im Kanton Zürich gilt auch die blosse Verwahrung von ETF-Positionen durch einen Broker als «Verwaltung durch Dritte». Der Pauschalabzug kann also geltend gemacht werden, auch wenn du deine ETFs selber handelst.

Alternativ können die effektiven Kosten abgezogen werden – das ist aber administrativ aufwändiger und lohnt sich kaum. Nicht abzugsfähig sind nämlich alle Kauf- und Verkaufskosten sowie die TER, wie uns das Steueramt des Kantons Zürich auf Anfrage bestätigte. Letztlich verbleiben für passive ETF-Investor:innen somit nur noch allfällige Depotgebühren – und selbst diese fallen bei den meisten unserer empfohlenen Anbieter gar nicht erst an.

Der Pauschalabzug beträgt im Kanton Zürich 3‰, maximal 6’000 CHF (ab einem Wertschriftenvermögen von 2 Mio. CHF).

ETF Steuern Schweiz Spartipp #5: Abzug der (höheren) Pauschale statt der (tieferen) effektiven Wertschriftenkosten

Fazit zu ETF Steuern Schweiz

So mühselig das Thema «ETF Steuern Schweiz» sein mag, an der Steuerfront lässt sich viel Geld sparen. Nachfolgend haben wir die wichtigsten fünf Steuerspartipps für deine ETF-Anlage nochmals zusammengefasst:

- ETF Steuern Schweiz Spartipp #1: Sparen von Einkommenssteuern durch Verzicht auf eine Dividendenstrategie

- ETF Steuern Schweiz Spartipp #2: Vermeidung der Stempelsteuer durch Wahl eines ausländischen Brokers wie Interactive Brokers oder DEGIRO

- ETF Steuern Schweiz Spartipp #3: Rückerstattung der Verrechnungssteuer bei einem Schweizer Aktien-ETF mittels Wahl eines CH-Fondsdomizils

- ETF Steuern Schweiz Spartipp #4: Wahl eines steuerfreundlichen Fondsstandorts ohne Quellensteuern oder mit Rückforderungsmöglichkeit

- ETF Steuern Schweiz Spartipp #5: Abzug der (höheren) Pauschale statt der (tieferen) effektiven Wertschriftenkosten

Das könnte dich auch interessieren

Updates

2026-03-12: Text, Belege und Tabellen aktualisiert.

2025-03-13: Alle Belege und Tabellen aktualisiert. Auf den Zusammenhang zwischen Steuerbelastung und Grenzsteuersatz hingewiesen.

2024-02-08: Hinweis eingefügt, dass bei Fonds mit Domizil USA Erbschaftssteuern anfallen können.

2024-02-02: Steuerspartipps #5 neu hinzugefügt. Text zu Quellensteuer präzisiert.

2023-02-17: Textblock „Kurz & bündig“ eingefügt.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die ETF Steuern Schweiz nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

45 Kommentare

Bonjour,

Merci infiniment pour votre blog et vous précieux conseils.

Ma question est la suivante : j’ai une somme en euros que j’aimerais investir dans un ETF européen, par exemple négocié à la bourse allemande, afin d’éviter de les convertir en francs suisses. Si je choisis un ETF thésaurisant et non distributif de dividendes, est-ce que je devrais payer un impôt sur le revenu en Suisse des dividendes non distribuées ?

Merci beaucoup pour votre réponse.

Merci pour votre message et votre confiance.

Oui, en Suisse, les revenus d’un ETF sont imposables, même s’il est thésaurisant. Les dividendes non distribués mais réinvestis sont considérés comme revenu et doivent être déclarés dans la déclaration fiscale. Les montants imposables sont calculés automatiquement sur la base des listes officielles de cours.

Le fait que l’ETF soit négocié en EUR ou coté en Allemagne ne change rien au traitement fiscal en Suisse.

Hallo zusammen

Ich möchte mich bei euch für die grossartige Zusammenfassung zum Thema Steuern bedanken.

Ich plane, einen ETF zu kaufen, der den MSCI World Index abbildet. Da der Index zu rund 70 % aus US-Aktien besteht, frage ich mich, ob es nicht besser wäre, einen ETF mit Fondswährung USD zu wählen. Ich beziehe mich dabei auf mögliche Wechselkursgebühren, z.B. wenn die Fondswährung in EUR wäre und ich bei Verkauf in CHF umwechseln würde.

Wie seht ihr das?

Danke für das Feedback!

Gruss, Max

Hoi Max

Merci fürs Lob, das uns natürlich freut:-)

Zu deiner Frage: Wechselkursgebühren kannst du (unabhängig von der Fondswährung) sparen, wenn du einen ETF in Handelswährung CHF bzw. in deiner Referenzwährung wählst. Das Währungsrisiko wiederum hängt davon ab, wie hoch der Anteil der Unternehmen im ETF ist, welche nicht in deiner Heimwährung abrechnen. Beim MSCI World mit rund 70% US-Anteil besteht also das Währungsrisiko insbesondere in der Wertentwicklung des USD im Verhältnis zum CHF bzw. zu deiner Referenzwährung.

Beste Grüsse

SFB

Hallo,

Besten Dank fuer die guten Tipps 🙂

Ich habe noch eine Frage die ich nicht ganz verstehe:

Da Swissquote kaum Zinsen zahlt, wollte ich stattdessen das Cash in kurzlaufenden GeldmarktFonds ETFs parken.

Stimmt es wenn das Geld in CH Geldmarktfonds geparkt wird keine 0.15% (Gesamt bei Kauf/Verkauf) StempelAbgaben anfallen?

Besten Dank fuer die Hinweise und einen schoenen Tag,

Johann

Hoi Johann

Der Bund hat Geldmarktpapiere vor einigen Jahren von der Stempelsteuer bzw. Umsatzabgabe befreit, „um den schweizerischen Finanzplatz trotz der Internationalisierung des Wertpapierhandels und der Konkurrenz der ausländischen Börsen attraktiv zu halten“. In deinem Fall geht es jedoch um einen Fonds, der womöglich trotzdem besagter Transaktionssteuer unterliegt. Wir empfehlen dir deshalb, das entsprechende Produkt-Factsheet genau zu studieren, und zwar nicht nur bezüglich der steuerlichen Aspekte, sondern auch bezüglich der Produktkosten & Co. Womöglich bleibt unter dem Strich bei „deinem“ Produkt kaum mehr Rendite übrig.

Beste Grüsse

SFB

Guten Morgen

Ich stehe vor einer gewichtigen Unklarheit rund um das Thema „Steuervorteile auf US-ETFs“.

Gemäss dem 4. Punkt auf dem «Merkblatt über die Anrechnung ausländischer Quellensteuern (DA-M, Doppelbesteuerung)» ist in gewissen Fällen die Anrechnung ausländischer Quellensteuern ausgeschlossen.

Dazu gehört gemäss e. die Situation von Bagatellfällen, in denen die nicht rückforderbaren ausländischen Steuern den Betrag von 100 Franken nicht übersteigen. Das ist der Mindestbetrag, den gemäss verschiedener Webseiten, die sich um das Thema Investieren drehen, viele Kantone so umsetzen. Im darauffolgenden Absatz heisst es, dass Steuerpflichtige, die die Anrechnung ausländischer Quellensteuern aus einem der vorgenannten Gründe nicht beanspruchen können oder sie nicht beantragen, verlangen können, dass die in den Vertragsstaaten in Übereinstimmung mit dem anwendbaren Doppelbesteuerungsabkommen erhobenen Steuern vom Bruttobetrag der Erträge abgezogen werden (Nettobesteuerung).

Thepoorswiss beschreibt es im Artikel „Was US-ETFs so grossartig macht“ folgendermassen zusammen: Wird von einer Rendite von 2 % ausgegangen, sind rund 33’000 in US-ETFs investierte Franken notwendig, um auf die vorausgesetzten 100 Fr. zu gelangen. Ansonsten wird der Abzug von der Steuerbehörde abgelehnt.

Bedeutet dies, dass der grosse steuerliche Vorteil von US-ETFs nicht greift, solange man nicht über 33’000 Franken in sie investiert (mit der Annahme, dass der entsprechende US-ETF 2% Dividenden verteilt)?

Lohnen sich in diesem Fall aus Ihrer Sicht eher ETFs mit dem Domizil Irland? Plus: Wie können Steuerpflichtige aus der Schweiz, welche weniger als 100 Fr. ausländischer Quellensteuern rückfordern können, verlangen, dass die erhobenen Steuern vom Bruttobetrag abgezogen werden (Nettobesteuerung).

Und: Ist meine Annahme richtig, dass Steuerpflichtige mit der Nettobesteuerung insgesamt deutlich schlechter davonkommen, als wenn die ausländische Quellensteuer rückgefordert werden könnte?

Insgesamt geht es mir hierbei um die Frage, ob bei Investitionen im Rahmen von 5’000, 10’000 oder 15’000 Franken die US-ETFs wirklich attraktiver sind als diejenigen mit Domizil Irland.

Besten Dank für Ihre Antworten und Klärungen.

Freundliche Grüsse

Jack

Hoi Jack

Bei kleineren Investitionssummen, wie du sie erwähnst, wirst du – wenn überhaupt – mit US-ETFs kaum etwas sparen können. Zudem ist die manuelle Steuerrückforderung bei US-ETFs für dich administrativ aufwändiger (und zeitverzögert), als wenn diese, wie bei ETFs mit Domzil Irland automatisiert, wenn auch nicht zum vollen Betrag, erfolgt. Unsere Erfahrung mit Steuerrückforderungen bei US-ETFs im Kanton Zürich: Die maximale Rückforderung von 30% wurde uns noch nie gewährt, d.h. der Steuerrückbehalt von 15% wurde uns jeweils vollständig gutgeschrieben, während die Quellensteuer von ebenfalls 15% nur teilweise zurückgefordert werden konnte. In unserem Fall macht die Rückforderungsquote durchschnittlich etwa 20% aus (statt der max. 30%).

Beste Grüsse

SFB

Guten Abend

Besten Dank für die klärende Antwort. Ich verstehe es wie folgt: Die Steuerrückforderung bei US-ETFs ist administrativ aufwändiger und zeitverzögert, zudem ist diese erst ca. ab 33’000 Fr. möglich (abhängig vom Dividendenprozentsatz) und auch dann liegt die Rückforderungsquote im Durchschnitt «nur» bei 20 % (10 % gehen «verloren»).

Wie sieht dies bei einem ETF mit Domizil Irland in Prozentzahlen aus? Eine Quellensteuer zwischen Fonds und Anleger besteht nicht. Die Quellensteuer zwischen Unternehmen und Fonds hingegen schon, wobei der in Irland domizilierte Fonds aufgrund des bestehenden Doppelbesteuerungsabkommens mit den USA im Falle von US-Unternehmen die 15% der US-Quellenbesteuerung direkt zurückfordert. Dies bereitet mir als Anleger also keinen Aufwand und ich verliere kein Geld.

Wie sieht dies nun in Prozentzahlen als Beispiel beim Vanguard FTSE All-World UCITS ETF (IE00B3RBWM25) aus, wenn ich diesen an der SIX in Schweizer Franken kaufe?

Besten Dank für Ihre Antwort.

Freundliche Grüsse

Jack

Du kannst davon ausgehen, dass die ETF-Anbieter beim Fondsdomizil für ihre Zielgruppe (z.B. Anleger:innen aus der Schweiz) die steuerlich jeweils kostengünstigste und einfachste Wahl treffen. Ansonsten hätten sie gegenüber anderen Anbietern bei der Performance und/oder Handhabung Nachteile. Bei dem von dir erwähnten global ausgerichteten ETF ist offensichtlich Irland der attraktivste Standort, basierend auf zahlreichen Doppelbesteuerungsabkommen zwischen Irland den im Fonds enthaltenden Firmensitzen. Von einem attraktiven Fondsdomizil profitierst du unabhängig von Börsenplatz und Handelswährung.

Vielen Dank für den extrem hilfreichen Überblick! Gerade die Tipps zur Vermeidung der Stempelsteuer und zur Rückforderung der Verrechnungssteuer waren für mich echte Aha-Momente. Super verständlich erklärt – top Beitrag!

Hallo, ich freue mich sehr, diese Seite gefunden zu haben, weil im Detail für mich wesentliche Fragen besprochen werden, die bisher im Nebel lagen.

Meine Frage: Ich bin in der Schweiz ansässig, steuerpflichtig. Gerne möchte ich in den Fond von Dr. Andrea Beck Global Portfolio One , ISIN AT0000A2B4T3 investieren, es wird geraten, dass direkt ausserbörslich zu tun. Ich finde nun keinen Anbieter hier in der Schweiz, bei dem das möglich ist. Bin bei der SAXO Bank, die machen es nicht. Welches ist eine , auch steuerlich sinnvolle Variante?

Vielen Dank

Hoi Heinrich

Die Finanzinstitute, die den von dir erwähnten Fonds anbieten, sind auf dessen Website aufgeführt. Eine sinnvollere, da transparentere und günstigere sowie womöglich auch aus Sicht eines CH-Steuerpflichtigen steuerlich klarere Variante sehen wir in hiesigen Robo-Advisors. Du findest die entsprechenden Steckbriefe der von uns getesteten Anbieter auf unserer Empfehlungsseite.

Beste Grüsse

SFB

ganz herzlichen Dank*

Hallo

Ihr erwähnt immer wieder, dass es zu zusätzlichen Steuern kommt, wenn ich ein ETF nicht über die Schweizerbörse SIX Swiss Exchange handle. Wenn ich z.B. über XETRA kaufe, welche Steuern / zusätzlichen Kosten kommen denn da hinzu?

Hoi Merina

Wo erwähnen wir das? Bei bestimmten Brokern wie DEGIRO können für CH-Anleger:innen zusätzliche (oft bescheidene) Gebühren beim Handeln über Fremdbörsen anfallen, aber keine Steuern). Wie in diesem Artikel zum Ausdruck kommt, solltest du aber ein besonderes Augenmerk auf das Steuerdomizil des Fonds legen. Dies ist in steuerlicher Hinsicht u.E. der entscheidendere Faktor als der Börsenstandort.

Vilen Dank für diesen informativen Beitrag! Trotzdem verstehe ich nicht, warum hier alle vom „zusätzlichen Steuerrückbehalt USA“ schreiben. Also Folgendes:

Ich wohne in CH und nutze (seit Jahren) Interactive Brokers. Bei IB habe ich auch CH als mein Steuerdomizil angegeben. Bei US-Aktien – genauso wie bei US-domizilierten ETF – wurden & werden mir doch immer „nur“ 15% abgezogen, nicht 30%. Ich fülle auch brav immer das DA-1 Formular aus und habe auch testweise zusäztlich was ins Feld „zusätzlicher Steuerrückbehalt USA“ eingetragen. Wird aber nie berücksichtigt weil es da ja nichts gibt da mir IB nur 15% abzieht.

Oder sehe ich das falsch?

Ich komme In diesem Zusammenhang auch drauf weil ich den US – ETF „GDX“ mit der ISIN US92189F1066 im Depot habe. Es gäbe auch denselben ETF – sogar unter denselbem Namen „GDX“- als UCITS ETF mit der ISIN IE00BQQP9F84

Es ist möglich, dass Interactive Brokers eine interne Politik verfolgt, die besagt, dass der einmalige Abzug von 15% ausreichend ist, um die steuerlichen Verpflichtungen der Kunden zu erfüllen. Diese Politik könnte darauf abzielen, die Verwaltung zu vereinfachen und die Belastung der Kunden zu minimieren.

Danke fürs Feedback.

Falls das andere Broker nicht so machen wär das ein deutliches Argument PRO Interactive. Mals Schweizer spart man sich dann die umständliche Rückforderung des zweiten 15%- Teils und muss nur die abgezogenen ersten 15% ins DA-1 eintragen.

Frage mich nur ob das nicht alle anderen auch so machen wenn das Steuerdomizil „CH“ beim Broker nachgewiesen wurde?

Ich habe selbst – mit registriertem Steuerwohnsitz CH – noch ein kleines Depot bei Swissquote (Luxembourg weil dort keine CH Stempelsteuer) und meiner hiesigem Kantonalbank. In beiden derzeit aber keine US-Werte ergo kann ich z.Zt. selbst nicht feststellen wie das dort gehandhabt wird.

Kann mir jemand noch helfen ob mein folgender Gedankengang richtig ist oder ich auf den „Holzweg“ bin:

In meinem Fall (IB behält bei US-Werten nur 1 x 15% ein) müsste es doch günstiger sein wenn ich im Falle eine ETF die US-Variante nehme – statt denselben ETF* als UCITS-IE, oder?

Also falls man den Goldminen-ETF tradet dann besser den US – ETF „GDX“ mit der ISIN US92189F1066 anstelle den „GDX“- als UCITS ETF mit der ISIN IE00BQQP9F84

Denn von einem US-ETF werden mir bei IB nur 15% einbehalten – die ich mir der DA-1 unkompliziert wieder zurückholen kann. Beim selben* Fonds als IE-Variante hingegen kann ich in DA-1 nichts eintragen. Und dennoch muss ich dieselbe Dividende in CH dann zum persönlichen Satz versteuern.

Oder?

*Natürlich ist es ist nicht exakt derselbe ETF – aber das identische Underlying und darum gehts sofern Fees & Spread vergleichbar sind

Bitte beachte den Unterschied zwischen US-Werten (US-Aktien im ETF) und US-Fondsdomizil. Würden deine US-domizilierten ETFs ausschliesslich oder mehrheitlich US-Werte beinhalten, dann dürftest du mit US-Domizil wohl steuerlich besser fahren als beispielweise mit einem vergleichbaren ETF mit Domizil Irland. In anderen Fällen dürfte Irland vorzuziehen sein, da der steuerliche Vorteil (betraglich) wegfällt und im Gegensatz zur USA zwischen der CH und Irland keine Quellensteuer erhoben werden. Das heisst, eine Rückforderung ist erst gar nicht nötig, was für den CH-Anleger mit weniger Aufwand (steuereinfach) verbunden ist. Zudem: Die ETF-Anbieter werden für ihre Produkte und Zielgruppen (z.B. CH-Privatanleger) das jeweils „beste“ Fondsdomizil (d.h. eine Kombination aus steuergünstig und steuereinfach) wählen, ansonsten sie nicht konkurrenzfähig wären. Wenn also Irland von so vielen Anbietern für die Zielgruppe CH-Anleger so oft als Fondsdomizil gewählt wird, ist dies ein starkes Indiz für die steuerliche Attraktivität dieses Standorts.

Sehr guter und hilfreicher Beitrag. Vielen Dank.

Habe mit Degiro gut Erfahrungen gemacht: Keine Stempelsteuern, keine Depotgebühren.

Das Angebot „Invest“ von NEON glänzt mit tiefen Gebühren, allerdings mit Stempelsteuer, aber ohne Depotgebühren. Bis Ende März 2024 erstatten sie die Handelsgebühren für ein paar (wenige) ausgewählte ETF, den FTSE All-World von Invesco(TER 0.15%) zum Beispiel.

Genialer Beitrag, vielen Dank. Was mich noch interessieren würde: Wie hoch ist die Quellensteuer eines ETFs mit europäischen Aktien mit Domizil Luxemburg oder Irland? Ich finde diese Information nirgendwo. Jeder schreibt nur über US-Aktien, jedoch werden sowohl Schwellenänder sowie Eurozone ignoriert.

Fürs Verständnis gilt es zwei Beziehungen zu unterscheiden: 1) Unternehmensdomizil und Fondsdomizil sowie 2) Fondsdomizil und Domizil Anleger (CH). Zur ersten Beziehung: Es gibt weder für den europäischen Markt noch für die Schwellenländer einen einheitlichen Quellensteuersatz. Denn dieser variiert von Land zu Land. Bevor ein ETF-Anbieter also ein Produkt lanciert, gehen wir davon aus, dass er je nach anvisierter Region (Europa, Eurozone, Schwellenländer etc.) eine steuerliche Gesamtschau auf Länderbasis vornimmt und basierend darauf das für den Investor attraktivste Fonds-Steuerdomizil auswählt. Dies ist meistens Irland, welches mit den im ETF vertretenen Unternehmensstandorten (z.B. F, I, D) Steuerabkommen abgeschlossen hat. Praktisch: Die maximal mögliche Rückforderung der Quellensteuer übernimmt der Fonds, wodurch du als Investor also administrativ entlastet wirst. Zur zweiten Beziehung: Das Fondsdomizil Irland hat wiederum ein Steuerabkommen mit der Schweiz, welches grundsätzlich keine Quellensteuern auf Dividenden vorsieht. Deshalb ist – anders als beispielsweise beim Fondsdomizil USA – auch keine manuelle Rückforderung durch den Investor möglich/nötig.

Wie sieht es mit der Rückforderung der Quellensteuer auf ETF mit Domizil in Irland aus? In folgendem Abschnitt schreibt ihr:

Es gibt nämlich Fondsdomizile wie Irland, wo dir nur die Hälfte, also 15 Prozent der US-Quellenbesteuerung, belastet wird. Die Rückforderung der anderen 15 Prozent läuft automatisch durch den Fondsanbieter.

Hier erhalte ich 15% zurück, da die Rückforderung durch den Fondsanbieter automatisch geschieht, und die anderen 15% werde ich nie wieder sehen. Ist das korrekt? Falls ja, wäre es für mich lukrativer, wenn ich nur ETF`s mit Domizil in den USA halte oder? Danke und Gruss

Vorbemerkung: Beim Thema „Fondsdomizil“ können die Anleger grundsätzlich der Faustregel folgen, dass die Fondsanbieter iShares & Co. die steuerlich jeweils besten (günstig und einfach) Fondsdomizile für ihre ETFs auswählen. Denn wenn sie dies nicht täten, wären ihre Produkte bezüglich der Performance nicht konkurrenzfähig. Dies ist sicherlich die einfachste Vorgehensweise für Anleger. (Ausnahme: Wie im Artikel bzw. bei Steuerspartipp #3 erwähnt, sollen CH-Anleger bei ETFs mit hohem Anteil an CH-Firmen vorzugsweise ETFs mit Fondsdomizil CH wählen.)

Nun zu deiner Frage: Ja, möglicherweise fährst du preislich noch etwas besser bei ETFs mit US-Domizil und hohem Anteil an US-Unternehmen. Einerseits sind bei diesen ETFs die Produktkosten (TER) oft tiefer als ihre europäischen Pendants, andererseits hast du – im Gegensatz zum Fondsdomizil Irland, wo 15% der Dividendenerträge von US-domizilierten Unternehmen nicht rückforderbar sind – die Möglichkeit, die US-Quellensteuern zurückzufordern. Letzteres erfordert allerdings zusätzlichen Aufwand beim Ausfüllen der Steuererklärung und bezüglich der Rückerstattung etwas Geduld. Zudem ist die US-Erbschaftssteuerproblematik bei Vermögenswerten mit US-Domizil ab 60’000 USD (Freibetragsgrenze) zu beachten.

Fazit: Es ist letztlich ein Abwägen basierend auf deinen individuellen Präferenzen (potenzielle Kostenersparnis vs. effektiver Mehraufwand vs. potenzielle US-Erbschaftssteuer). Wir entscheiden uns nicht wegen steuerlichen Belangen für US-ETFs, sondern aufgrund der attraktiveren Produktauswahl bei Nischen-ETFs (z.B. Small Caps oder Real Estate).

Ihr sprecht in diesem sehr guten Blog Beitrag über ETFs mit amerikanischem Domizil.

In der Tat ist mir aufgefallen, dass ich bei Interactive Brokers (im Gegensatz zu europäischen und Schweizer Brokern) ETFs mit amerikanischem Domizil kaufen kann. Gerne würde ich das machen, denn z.B. gibt es nur in Amerika Small Cap Value ETFs.

Ist dies jedoch legal? ETFs mit amerikanischem Domizil befinden sich nämlich nicht auf der von der FINMA für die Schweiz zugelassenen ETFs (wegen PRIIPS)…

ETFs mit US-Domizil können gemäss unserer Erfahrung nicht nur bei US-Brokern wie Interactive Brokers gekauft werden, sondern auch bei CH-Anbietern wie Swissquote oder Postfinance, z.B. die Vanguard-ETFs VSS (ISIN: US9220427184) oder VNQI (ISIN: US9220426764). Und ja, wir gehen davon aus, dass solche Investments legal sind…jedenfalls sind wir deswegen bisher noch nie mit dem Gesetz in Konflikt geraten und wir deklarieren solche Investments schon seit vielen Jahren brav in der Steuererklärung:-)

Grüezi miteinander

Kennt Ihr eine gute Lösung für Säule 3a Sparen (Sparplan) mit ETFs, die insbesondere auch vernünftige Kosten aufweist? Wie relevant erachtet ihr bei 3a sparen mit ETF die steuerlichen Aspekte (Problematik Quellensteuern, Problematik Kapitalgewinne)?

Vielen Dank und liebe Grüsse

Toni und Stefan haben ihre 3. Säule schon seit vielen Jahren bei Viac angelegt. Argumente für Viac: tiefe Kosten, hohe Aktienquote möglich, Fokus passive Anlagestrategie mittels ETFs, einfaches Handling über die App. Sparen mittels 3. Säule ist steuerlich attraktiv. Steuern werden erst beim Bezug erhoben. Diese sogenannte Kapitalbezugssteuer ist abhängig vom bezogenen Betrag und variiert von Kanton zu Kanton stark. Da die Steuerbelastung mit höheren Beträgen überproportional steigt und keine Konto-Teilbeträge ausbezahlt werden dürfen, lohnt sich das Führen von mehreren 3a-Konten, was bei Viac ebenfalls einfach über die App möglich ist. Bei Interesse kannst du den Bonus-Code uCSfkUD bei der Anmeldung eingeben (nur einmal einlösbar), womit du auf die ersten 1’000 CHF Vorsorgevermögen lebenslang keine Verwaltungsgebühr bezahlst:-) Diese Zeilen sind natürlich keine Steuerberatung, sondern einfach unsere Einschätzung.

Wunderbar, vielen Dank!

Hallo, danke für den informativen Artikel!

Eine Frage zu 2.5. bzw. Abbildung 6. Bei mir werden genau wie dort beschrieben (A.) 15% US-Quellensteuer abgezogen, und (B.) zusätzlich 15% Steuerrückbehalt. Die Rückforderung der Quellensteuer bewerkstellige ich über das Formular DA-1, das habe ich verstanden. Aber wie erwirke ich eine Rückzahlung der zweiten 15% „Steuerrückbehalt“? Gibt es dafür ein eigenes Formular? Oder geschieht dies ebenfalls via DA-1?

Danke und LG, M.

Hoi M.

Die zweiten 15% werden ebenfalls mittels Formular DA-1, letzte Spalte „Steuerrückbehalt USA“, zurückgefordert (betrifft Steuererklärung ZH).

LG SFB

Hi. Ich verstehe nicht ganz, wie sich die Verrechnungssteuer bei ausschüttenden ETFs auf die Rendite auswirkt. Wieso haben da Schweizer ETFs mit Schweizer Domizil eine bessere Rendite? Die Verrechnungssteuer wird ja nicht reinvestiert da sie an den Anleger geht. Oder geht man da davon aus, dass die Anleger die zurückerhaltene Verrechnungssteuer wieder in den ETF investieren?

Danke 🙂

Hoi Jasmin

Die Rendite einer Aktie setzt sich ja aus Kursgewinn und Dividende zusammen. Wenn nun 35% der Dividenden in Form von VST nicht zurückgefordert werden können (wegen des ETF-Steuerdomizils), dann fällt die Rendite entsprechend geringer aus.

Beste Grüsse

SFB

Die meisten Broker, wie IB oder Degiro behalten ja diese 15% Quellensteuer auf US-Aktien ein. Besteht eigentlich die Möglichkeit diese zurückzufordern?

…auch CH-Broker behalten 2 x 15% US-Quellensteuern ein. (Teilweise Rückforderung mittels Steuererklärung möglich (vgl. Abbildung 6 in unserem Steuerartikel).

Beste Grüsse

SFB

Die Verrechnungssteuer kann zurückgefordert werden. Sonst würden die Ausländer keine CH-Werte mehr kaufen.

https://www.estv.admin.ch/estv/de/home/verrechnungssteuer/vst-rueckerstatten.html

Auf dieser Seite finden Sie Antragsformulare für die Rückerstattung der schweizerischen Verrechnungssteuer (VST) auf Dividenden und Zinsen für Antragsteller mit Ansässigkeit im Ausland.

https://www.estv.admin.ch/estv/de/home/verrechnungssteuer/vst-rueckerstatten/vst-ausland.html

Hallo Marcel

Meine Frage bezog sich als Schweizer in schweizdomilizierte ETF investiert, jedoch bei einem ausserschweizerischen Broker/Depot wie z.B. Degiro verwahrt.

Diese Frage wurde jedoch beantwortet: Das ETF-Domizil und nicht das Depot ist massgebend.

Danke trotzdem. Nichtschweizer wissen jetzt wie die Steuer zurückgefordert werden kann 🙂

Grüsse

Hallo

Frage zu: 2.4 Verrechnungssteuer

«Die Verrechnungssteuer (VST) wird vom Bund auf schweizerische Kapitalerträge wie Dividenden und Zinsen erhoben. Die Steuer beträgt hohe 35 Prozent und wird direkt durch die Bank oder den Broker an den Bund abgeführt (vgl. Abbildung 4).»

Wie sieht das aus wenn sich die ETF auf einem ausländischen Depot wie z.B. auf Degiro befinden? Kann die Verrechnungssteuer von 35% ohne Probleme zurückgefordert werden?

Dann wäre durch den Wegfall der Stempelsteuer das Kaufen von in der Schweiz domizilierten und investierten ETF der Kauf via europäischen Onlinebrokern und -Depots prädestiniert.

Frage zu 2.5 Ausländische Quellensteuer

Ich bin mir am überlegen ob ich einen synthetischen oder physisch investierenden Nasdaq-100 ETF investieren soll:

iShares Nasdaq 100 UCITS ETF (Acc)

oder

Lyxor Nasdaq-100 UCITS ETF – Acc

Der ishare ist in Irland, repliziert vollständig physisch und thesaurierend

der Lyxor ist synthetisch, in Luxemburg und thesaurierend

Der Ire wird von den USA aus steuererleichtert behandelt wovon wir auch profitieren.

Beim synthetischen in Luxemburg domizilierten ETF entfallen jedoch die US-Quellensteuer komplett und wäre somit rein steuertechnisch gesehen der bessere Deal. Obwohl jedoch der ETF rein synthetisch ist, wird doch eine Dividende ausgewiesen. Fallen etwa auf diesen Dividenden doch noch US-Quellensteuer an oder ist er komplett US-quellensteuerfrei?

Es erstaunt mich ohnehin, dass bei einem rein synthetischen Produkt von Dividende und Thesaurierung die Rede ist.

Danke!

Hoi Kostner

Leider verfügen wir über keine praktischen Erfahrungswerte zu deinen beiden Fragen, da wir bislang weder bei DEGIRO in einen ETF mit CH-Domizil noch in synthetische ETFs generell investiert gewesen sind. Unsere nachfolgenden Antworten basieren also auf unserem theoretischen Kenntnisstand:

1) Verrechnungssteuer: Diese ist abhängig vom ETF-Domizil und nicht vom Broker. Eine Rückforderung der VST sollte bei einem ETF mit CH-Domizil also auch bei einem ausländischen Broker wie DEGIRO problemlos möglich sein.

2) Ausländische Quellensteuer: Bei den von dir genannten Produkten, welche sich am Index Nasdaq 100 orientieren, wird die US-Quellensteuer direkt durch die ETF-Steuerdomizile Irland und Luxembourg, soweit es die jeweiligen Doppelbesteuerungsabkommen zulassen, zurückgefordert und dem ETF gutgeschrieben. Du musst diesbezüglich also nichts unternehmen.

Beachte bezüglich deiner letzten Bemerkung, dass Dividenden auch bei synthetischen und/oder thesaurierenden ETFs steuerrelevant sind.

Beste Grüsse

SFB

Ich investiere über DeGiro in den iShares Core SPI ETF, der in der Schweiz domiziliert ist (CHSPI). Bis jetzt habe ich die Verrechnungssteuer jeweils ohne Probleme zurückerstattet bekommen bzw. der Betrag wurde von der Steuerrechnung abgezogen.

Eure Vermutung ist also korrekt.

Die Verrechnungssteuer auf ETFs mit Domizil in Irland (VEVE und VFEM) wird von DeGiro nicht separat aufgeführt. Kann es sein, dass darauf gar keine Verrechnungssteuer erhoben wird?

Ja, das ist korrekt, David. (Fonds mit ausländischem Domizil erheben keine CH-Verrechnungsteuer auf ihre Erträge.)

Achtung, bei US-domizilierten ETF können die 30% problemlos zurückgefordert werden, einfach DA-1 und R-US 164 ausfüllen bei der Steuererklärung. TER von US-ETF sind unschlagbar tief.

Bei uns in der Schweiz kennt man auch die Vermögenssteuer.

Diejenigen, welche erfolgreich an der Börse sind, kennen sie nur zu gut.

Der Kanton SZ kennt weder Schenkungs- noch Erbschaftssteuer.

Dank der Verrechnungssteuer sinkt der zu zahlende Steuerbetrag, wenn man es deklariert.

Ein angenehmer Nebeneffekt.

Toller Beitrag, ich habe diesen direkt an einen Freund in der Schweiz geschickt!