Newsletter

Newsletter

Wenn du langfristig, selbstbestimmt und erfolgreich Vermögen aufbauen willst, führt kaum ein Weg daran vorbei: In ETFs investieren ist heute die cleverste Art der Geldanlage. Börsengehandelte Indexfonds ermöglichen dir mit einer einzigen Transaktion, kostengünstig und transparent in tausende Unternehmen weltweit anzulegen – ohne teuren Fondsmanager. Was hinter dem Kürzel steckt, warum ETFs die Geldanlage revolutioniert haben und weshalb auch du davon profitieren kannst, erfährst du in dieser sechsten Lektion unseres Finanzleitfadens.

< Lektion 5 | Überblick | Lektion 7 >

Kurz & bündig

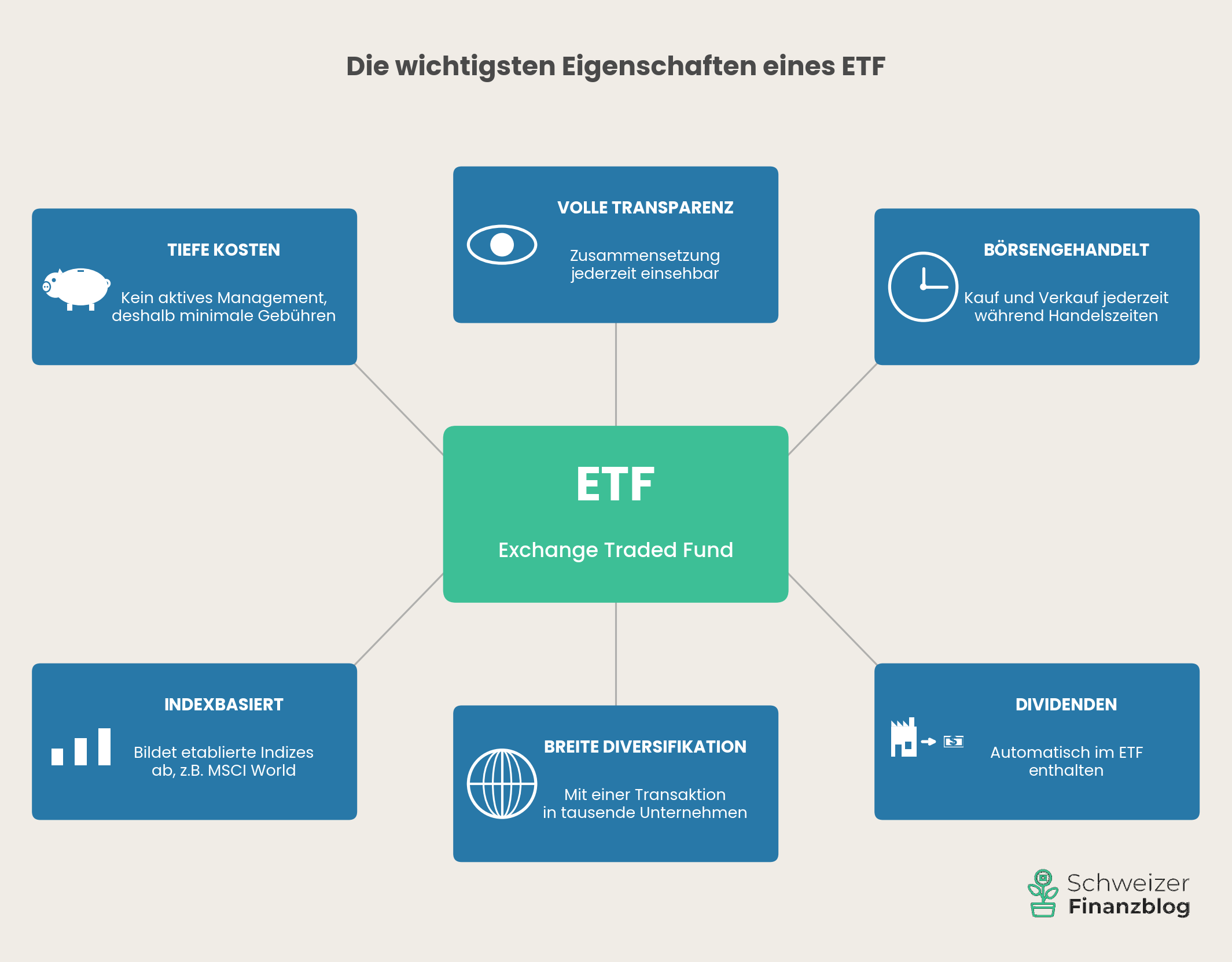

- Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Indexfonds, der einen Aktienindex nach festen Regeln und passiv nachbildet.

- Im Gegensatz zu aktiv verwalteten Fonds verzichten ETFs auf Stock-Picking und teure Fondsmanager – und kosten deshalb nur einen Bruchteil.

- In ETFs investieren heisst: auf ein einfaches, kostengünstiges und wissenschaftlich fundiertes Anlageprinzip setzen – mit minimalem Aufwand und maximaler Diversifikation.

- Rechtlich sind ETFs Sondervermögen: Dein investiertes Geld wird getrennt vom Vermögen des ETF-Anbieters und der Depotbank verwahrt. Geht eines dieser Institute in Konkurs, bleibt dein ETF-Anteil in deinem Besitz.

- Zahlreiche Studien belegen, dass aktive Fonds ihren Vergleichsindex langfristig mehrheitlich nicht schlagen – das stärkste Argument für passives Investieren in ETFs.

Contents

Was ist ein ETF?

ETF steht für Exchange Traded Fund – auf Deutsch: börsengehandelter Indexfonds. In diesen drei Worten steckt bereits das Wesentliche.

Indexfonds bedeutet: Ein ETF bildet einen bestimmten Börsenindex nach – etwa den MSCI World mit über 1’000 Unternehmen aus 23 Industrieländern. Der ETF kauft die im Index enthaltenen Aktien und hält sie im selben Verhältnis. Steigt der Index um 2%, steigt auch der ETF um rund 2%. Fällt der Index, fällt der ETF. Kein Fondsmanager entscheidet, welche Aktien gekauft oder verkauft werden – das übernehmen die Indexregeln. Das macht ETFs passiv und unterscheidet sie grundlegend von klassischen Anlagefonds, bei denen ein Managementteam aktiv versucht, den Markt zu schlagen.

Börsengehandelt bedeutet: Du kannst einen ETF jederzeit während der Handelszeiten an der Börse kaufen und verkaufen – genau wie eine Einzelaktie. Im Gegensatz zu klassischen Fonds, die einmal pro Tag einen Kurs berechnen, siehst du bei einem ETF in Echtzeit, was er wert ist.

Und die Kosten? Weil kein Fondsmanager Aktien analysieren und auswählen muss, entfällt ein grosser Teil der Gebühren, die bei aktiv verwalteten Fonds anfallen. Die jährlichen Kosten (ausgedrückt als TER, Total Expense Ratio) liegen bei breit diversifizierten ETFs typischerweise zwischen 0,1% und 0,3% des investierten Kapitals – Tendenz weiter sinkend. Denn der intensive Wettbewerb unter den ETF-Anbietern sorgt dafür, dass die Gebühren geradezu erodiert sind. Was vor zehn Jahren noch 0,5% kostete, gibt es heute für einen Bruchteil. Zum Vergleich: Aktive Fonds verlangen oft das Fünf- bis Zehnfache – und das Jahr für Jahr. Besonders bitter: Die grosse Mehrheit dieser teuren Fonds schafft es nicht einmal, den Markt zu schlagen. Du zahlst also mehr und bekommst weniger.

Soweit das Grundprinzip. Damit du einen ETF einordnen und bewerten kannst, lohnt sich ein Blick auf drei Aspekte: den zugrunde liegenden Index, den Namen und seine Bedeutung sowie die rechtliche Konstruktion als Sondervermögen.

Der Index als Herzstück

Der zugrunde liegende Index ist das eigentliche Herzstück eines ETF. Indizes wie der MSCI World oder der FTSE All-World werden von spezialisierten, unabhängigen Anbietern berechnet – im Fall dieser beiden Beispiele von MSCI (Morgan Stanley Capital International) bzw. FTSE (Financial Times Stock Exchange). Strenge Regeln definieren, welche Unternehmen aufgenommen werden, wie sie gewichtet sind und wann die Zusammensetzung überprüft wird.

Für dich als Anleger:in bedeutet das: Die Wahl des Index bestimmt, in welche Länder, Regionen und Branchen du investierst – und damit einen grossen Teil deiner künftigen Rendite. Ob du den «richtigen» Index und ETF findest, schauen wir uns in Lektion 7 genauer an.

Was der Name eines ETF verrät

Wer zum ersten Mal einen ETF-Namen liest, fühlt sich leicht erschlagen. Nehmen wir ein Beispiel: «Vanguard FTSE All-World UCITS ETF (USD) Accumulating». Das klingt sperrig, folgt aber einer klaren Logik:

- Vanguard – Anbieter (Fondsgesellschaft, die den ETF herausgibt)

- FTSE All-World – zugrunde liegender Index (globaler Aktienindex mit über 4’000 Unternehmen aus Industrie- und Schwellenländern)

- UCITS – «Undertakings for Collective Investment in Transferable Securities»; signalisiert, dass der ETF den strengen europäischen Anlegerschutzrichtlinien unterliegt (hohe Transparenz, Diversifikationsvorgaben, regulatorische Aufsicht). Praktisch alle in Europa handelbaren ETFs tragen dieses Kürzel.

- ETF – kennst du jetzt

- (USD) – Fondswährung (die Währung, in der das Fondsvermögen berechnet wird)

- Accumulating – Dividendenbehandlung (hier reinvestierend bzw. thesaurierend)

Du musst dir diese Kürzel nicht merken. Aber wenn du sie einmal durchschaut hast, verliert jeder ETF-Name seinen Schrecken. In unserem Artikel ETF-Abkürzungen verstehen: 1C, UCITS, MSCI & Co. einfach erklärt findest du eine vollständige Übersicht aller gängigen Kürzel.

Rechtlich Sondervermögen

Ein Punkt, der gerade für Einsteiger:innen beruhigend ist: ETFs sind in der Schweiz rechtlich Sondervermögen (geregelt im Kollektivanlagengesetz, KAG). Das bedeutet: Dein investiertes Geld wird getrennt vom Vermögen des ETF-Anbieters und der Depotbank verwahrt. Geht eines dieser Institute in Konkurs, bleibt dein ETF-Anteil in deinem Besitz.

Das gilt übrigens auch für deinen Broker: Deine ETF-Anteile werden als Wertpapiere separat verwahrt und gehören dir, nicht dem Broker – egal ob du über Swissquote, eine Kantonalbank oder einen ausländischen Anbieter kaufst. Selbst wenn dein Broker in finanzielle Schwierigkeiten gerät, sind deine Wertpapiere geschützt. Du müsstest sie lediglich zu einem anderen Broker übertragen. Bei breit diversifizierten, klassischen Aktien-ETFs ist ein Totalverlust deshalb praktisch ausgeschlossen – sowohl rechtlich als auch wirtschaftlich.

Eine kurze Geschichte der ETFs

Die Idee, den Markt nicht zu schlagen, sondern einfach abzubilden, ist älter als viele denken. 1975 gründete John «Jack» Bogle die Investmentgesellschaft Vanguard und lancierte kurz darauf den ersten Indexfonds für Privatanleger:innen – den «Vanguard 500 Index Fund». Die Idee war damals revolutionär und wurde von der Wall Street belächelt: Ein Fonds, der gar nicht erst versucht, den Markt zu übertreffen? Bogle behielt recht.

Es dauerte allerdings noch fast zwei Jahrzehnte, bis die Idee ihren nächsten Evolutionsschritt machte. Am 22. Januar 1993 brachte State Street Global Advisors den ersten börsengehandelten Indexfonds auf den Markt: den «SPDR S&P 500 ETF» (Börsenticker: SPY). Der «Spider», wie er umgangssprachlich genannt wird, bildet die 500 grössten börsenkotierten US-Unternehmen ab – und ist mit einem verwalteten Vermögen von rund 700 Milliarden US-Dollar heute der grösste ETF der Welt. Zum Vergleich: Bei seiner Lancierung waren es 6,5 Millionen US-Dollar.

Seit den 2000er-Jahren hat sich das Wachstum massiv beschleunigt. Weltweit stecken mittlerweile über 20 Billionen US-Dollar in ETFs – eine Zahl mit 13 Nullen. Der Trend ist kein Hype, sondern die logische Konsequenz einer überlegenen Produktinnovation.

ETFs in der Schweiz

Die Schweizer Börse SIX gehörte zu den ersten in Europa, die ein ETF-Segment einführten – das war im Jahr 2000. Seither ist das Angebot rasant gewachsen: 2026 sind über 2’000 ETFs an der SIX kotiert, verteilt auf Anlageklassen wie Aktien, Anleihen, Rohstoffe, Immobilien oder – seit einigen Jahren – Kryptowährungen. Zum Vergleich: 2018 waren es noch rund 1’300. Den Löwenanteil machen dabei Aktien-ETFs aus – rund zwei Drittel des gesamten Angebots.

Dominiert wird der Schweizer Markt von den Anbietern UBS und BlackRock (mit dem ETF-Label «iShares»). Global betrachtet sind BlackRock und Vanguard die unangefochtenen Marktführer.

Warum ETFs das Beste sind, was deinem Geld passieren konnte

Genug Theorie – jetzt wird es persönlich. Vor ETFs sah die Welt für Privatanleger:innen so aus: Du konntest dein Geld einem Fondsmanager anvertrauen, der hohe Gebühren kassierte und in der Mehrheit der Fälle schlechter abschnitt als der Markt. Oder du konntest selbst Einzelaktien kaufen – mit dem Risiko, dass eine falsche Wette dein halbes Depot zerlegt. Eine dritte Option gab es kaum.

ETFs haben dieses Spiel grundlegend verändert. Sie ermöglichen etwas, das vorher undenkbar war. In ETFs investieren heisst: Mit einer einzigen Transaktion und ohne Mindestbetrag an tausenden Unternehmen weltweit teilhaben – zu Kosten, die so tief sind, dass du sie kaum spürst.

Wie mächtig das ist, zeigt eine einfache Rechnung. Wer 100’000 CHF in einen aktiven Fonds mit 1,5% Gebühren pro Jahr investiert, verliert über 30 Jahre einen sechsstelligen Betrag an Rendite – durch den Zinseszinseffekt wächst der Schaden weit über die reinen Gebühren hinaus. Bei einem ETF mit 0,2% bleibt dieser Betrag in deinem Vermögen. Wir sagen es deshalb offen: Wer breit diversifiziert und langfristig anlegen will, findet kein besseres Instrument als einen ETF.

Doch es geht nicht nur ums Geld. ETFs bieten eine Kombination von Eigenschaften, die kein anderes Anlageprodukt in dieser Form vereint: volle Transparenz über die enthaltenen Titel, tägliche Handelbarkeit an der Börse, Anspruch auf Dividenden und – wie im vorherigen Kapitel beschrieben – den rechtlichen Schutz als Sondervermögen.

Mit einem ETF alle neun Jahre das Vermögen verdoppeln

Und was bringt es konkret? Wer in den letzten Jahrzehnten breit in den globalen Aktienmarkt investiert hat, erzielte im Schnitt rund 8% Rendite pro Jahr. Das klingt unspektakulär – bis du den Zinseszinseffekt rechnest: Bei 8% verdoppelt sich dein Vermögen rund alle neun Jahre (Faustregel: 72 geteilt durch den Zinssatz). Aus 100’000 CHF werden in 30 Jahren über 1’000’000 CHF. Natürlich sind vergangene Renditen keine Garantie für die Zukunft. Aber die historische Evidenz über mehr als ein Jahrhundert ist eindrücklich.

Der Ritterschlag von Warren Buffett

Dass ETFs und das passive Investieren keine Idee von Aussenseitern sind, sondern eine Strategie, die selbst die erfolgreichsten aktiven Investoren empfehlen, zeigt eine bemerkenswerte Szene aus dem Jahr 2017. An der Jahresversammlung von Berkshire Hathaway – vor 40’000 Aktionär:innen – bat Warren Buffett den damals fast 88-jährigen Jack Bogle aufzustehen. Bogle, der Gründer von Vanguard und Erfinder des Indexfonds, sass im Publikum. Buffett sagte, niemand habe mehr für die amerikanischen Privatanleger getan als Bogle, und dessen Idee werde ihnen über die Zeit Hunderte von Milliarden Dollar sparen.

«Wenn je eine Statue für die Person errichtet wird, die am meisten für Anleger getan hat, ist Jack Bogle die eindeutige Wahl.»

Warren Buffett

Wenn also der wohl berühmteste aktive Investor der Welt seinen Anhänger:innen rät, auf das passive Pendant zu setzen – dann sagt das alles.

Warum deine Hausbank ETFs nicht empfiehlt

Stell dir vor, du gehst zu deinem Raiffeisen-Berater und sagst: «Ich möchte 100’000 CHF in einen einzigen globalen ETF investieren.» Die Wahrscheinlichkeit, dass er begeistert nickt, ist gering. Stattdessen wird er dir vermutlich einen hauseigenen Strategiefonds empfehlen – «Raiffeisen Futura» oder ähnlich –, dazu vielleicht eine Währungsabsicherung und ein regelmässiges Beratungsgespräch. All das klingt vernünftig, kostet dich aber schnell 1,5% oder mehr pro Jahr. Bei 100’000 CHF und 30 Jahren Anlagehorizont reden wir über einen Unterschied von mehreren zehntausend Franken gegenüber einer einfachen ETF-Lösung.

Das Gleiche gilt bei UBS, PostFinance oder deiner Kantonalbank. Das Geschäftsmodell dieser Institute basiert auf Gebühren für Beratung, Verwaltung und hauseigene Produkte. Ein ETF, der 0,2% kostet und keinen Berater braucht, passt schlicht nicht in dieses Modell. Das heisst nicht, dass dein Bankberater dir böswillig schadet – er empfiehlt, was in seinem Sortiment liegt. Aber sein Sortiment ist nicht in deinem Interesse zusammengestellt, sondern im Interesse der Bank.

Stefan hat es während seiner Ausbildung zum Finanzberater selbst erlebt: Strukturierte Produkte, Optionen, Strategiefonds und Lebensversicherungen wurden des Langen und Breiten behandelt – allesamt margenstarke Produkte. ETFs? Eine Randnotiz. Dass wir auf diesem Finanzblog ETFs in den Mittelpunkt stellen, hat einen einfachen Grund: Wir sind unabhängig.

Besonders teuer wird es bei vermeintlichen Absicherungen: Währungsabsicherungen, Kapitalschutzprodukte oder «dynamische» Strategien, die bei Turbulenzen in Anleihen umschichten. Was auf den ersten Blick nach Sicherheit klingt, frisst bei einem langen Anlagehorizont vor allem Rendite. Bei diesen Produkten spürst du den Preis gleich doppelt – als geringere Rendite und als saftige Gebühr.

Die Faustregel ist deshalb unbequem, aber ehrlich:

«Der naheliegendste Weg – einfach zur Hausbank gehen und machen lassen – ist oft der teuerste.»

Die ehrliche Kehrseite

So überzeugend die Vorteile sind – wer ehrlich informieren will, muss auch die andere Seite zeigen. Relevante Nachteile gegenüber aktiven Fonds oder Einzelaktien sehen wir bei ETFs nicht. Aber es gibt Risiken und Eigenheiten, die du kennen solltest.

Das Marktrisiko

Das grösste Risiko liegt nicht im ETF selbst, sondern im Markt. Wenn die globalen Aktienmärkte um 30% einbrechen, fällt dein ETF um 30% mit – denn er bildet den Markt ab, nicht mehr und nicht weniger. Der entscheidende Unterschied zur Einzelaktie: Ein Totalverlust ist bei einem breit diversifizierten ETF praktisch ausgeschlossen. Und die Erfahrung zeigt, dass sich Weltportfolios selbst nach heftigen Einbrüchen immer wieder erholt haben – wie wir in Lektion 1 anhand historischer Daten gezeigt haben.

Kein Stimmrecht

Wer Einzelaktien besitzt, darf an der Generalversammlung mitbestimmen. Bei einem ETF entfällt das: Das Stimmrecht wird durch die Fondsgesellschaft wahrgenommen – also durch Anbieter wie BlackRock oder Vanguard. Hand aufs Herz: Wann hast du zuletzt an einer Generalversammlung teilgenommen? Für die allermeisten Privatanleger:innen ist das ein theoretischer Nachteil, der in der Praxis keine Rolle spielt.

Sterbenslangweilig – und genau richtig

Ein ETF auf den MSCI World wird nie die Rendite einer Tesla-Aktie im besten Jahr liefern. Dafür auch nie den Absturz einer Credit Suisse. ETFs sind das Gegenteil von Nervenkitzel – und das ist kein Bug, sondern ein Feature. Wer langfristig Vermögen aufbauen will, braucht kein Adrenalin, sondern Disziplin und Geduld. Dass ETFs «langweilig» sind, ist vielleicht ihr grösster Vorteil.

Gegenparteirisiko – eher theoretisch

Ein letzter Punkt, der Vollständigkeit halber: Bei sogenannten synthetischen ETFs – die einen Index nicht durch den Kauf der enthaltenen Aktien, sondern über ein Tauschgeschäft (Swap) abbilden – besteht ein Gegenparteirisiko. Ebenso bei ETFs, die Wertpapierleihe betreiben. In der Praxis sind diese Risiken regulatorisch eng begrenzt und abgesichert. Synthetische ETFs sind zudem stark rückläufig. Wer auf Nummer sicher gehen will, greift einfach zu physisch replizierenden ETFs – was wir ohnehin empfehlen. Was genau «physisch replizierend» bedeutet, erfährst du in Lektion 7.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

ETFs haben die Geldanlage demokratisiert. Was früher institutionellen Investoren mit Millionenbudgets vorbehalten war – breit diversifiziert, kostengünstig und regelbasiert in die globalen Märkte investieren –, steht heute jeder und jedem offen. Mit einer einzigen Transaktion. Und es wird immer besser: Die Gebühren sinken laufend, das Angebot wächst stetig – in ETFs investieren ist heute so attraktiv wie nie zuvor.

Die Idee ist dabei so einfach wie wirkungsvoll: Statt einem teuren Fondsmanager zu vertrauen, der den Markt in der Mehrheit der Fälle ohnehin nicht schlägt, bildest du den Markt einfach ab. Du sparst Gebühren, vermeidest unnötige Risiken durch Einzeltitel und profitierst von der vollen Breite der globalen Wirtschaft. Dass selbst Warren Buffett – der wohl erfolgreichste Stockpicker aller Zeiten – genau diesen Weg für Privatanleger:innen empfiehlt, spricht für sich.

Natürlich sind ETFs dem Marktrisiko ausgesetzt – aber das ist kein Argument gegen ETFs, sondern gegen unrealistische Renditeerwartungen. Wer die Grundlagen aus den bisherigen Lektionen verstanden hat – langfristig denken, breit streuen, Kosten tief halten –, für den sind ETFs das ideale Werkzeug, um diese Strategie in die Praxis umzusetzen.

Bleibt die entscheidende Frage: Welchen ETF sollst du kaufen? In Lektion 7 schauen wir genauer hin: Worauf du bei der Wahl achten solltest.

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-06-13: Text punktuell angepasst.

2026-04-17: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel «In ETF investieren…» nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

12 Kommentare

Lieber Stefan, lieber Toni

Vielen, vielen Dank für eure tollen Beiträge! M.E. ist ein Besuch auf euren Blog für alle Privatinvestoren in der CH ein Muss!

Zum Thema Währungsrisiko hätte ich noch eine Frage:

Leider gibt es den IE00BK5BQT80 an der SIX in der thesaurierenden Variante nicht, so dass ich diesen ETF via Swissquote an der Xetra in € gekauft habe. Aufgrund des aktuell starken CHF gegenüber dem € habe ich hier aktuell eine Performanceeinbusse.

Ich überlege mir, sobald sich der Wechselkurs CHF|€ wieder stabilisiert hat (1:1), alle Anteile zu verkaufen und die Summe im ETF IE00B6R52259 an der SIX anzulegen, da dieser ETF auch global diversifiziert ist und die Handelswährung in CHF ist.

Würde ich somit besser fahren resp. das Handelswährungsrisiko komplett reduzieren?

Vielen dank für eure Unterstützung!

Beste Grüsse

Gia

Liebe Gia

Merci fürs Lob! Bitte beachte, dass das Währungsrisiko nicht mit der Handelswährung zusammenhängt, sondern mit der Währung der im Index abgebildeten Unternehmen. Wenn du also in einen ETF investierst, welcher zu einem grossen Teil US-Firmen enthält, dann hängt das Währungsrisiko primär von der Entwicklung vom USD im Verhältnis zu deiner Heimwährung ab, unabhängig davon, welches die Handels- oder Fondswährung ist. Mit der Handelswährung sind lediglich Währungswechselgebühren, welche je nach Broker unterschiedlich hoch ausfallen, verbunden. Wenn du diese vermeiden möchtest, solltest du vorzugsweise in ETFs mit Handelswährung CHF investieren.

Beste Grüsse

SFB

Vielen Dank!

Liebe Grüsse

Gia

Liebe Blogger,

Ich plane, 2/3 meines PK-Vermögens in ETF (Mix mit ESG) anzulegen; würdet ihr sagen, es ist eine gute Idee, auf ausschüttende ETF zu setzen, damit ich meine Rente aufbessern kann?

Gruss aus Basel

Hoi Christoph

Ja, dies dürfte in deiner Situation und wenn du einen längeren Anlagehorizont (ca. 10 Jahre) verfolgst eine gute Idee sein, da dieser Zustupf zu deiner Rente ohne zusätzliche Gebühren verbunden ist und automatisiert, d.h. bequem ohne dein aktives Zutun erfolgt (im Gegensatz zum Verkauf von ETF-Anteilen). Wenn du im grösseren Stil und systematisch Vermögen abbauen möchtest, ohne vorzeitig Pleite zu gehen, könnte dich dieser Artikel über Entnahmepläne interessieren.

Beste Grüsse

SFB

Noch eine Frage: wenn man z.B. 250 CHF montlich per ETF spart, lässt sich überhaupt ein Portfolio Allokation – 60% MSCI World, 30% MSCI Emerging Markets und 10% Immobilien ETF erreichen oder ähnlich?

Ich kenne die Preise für die einzlenen ETFs (noch) nicht, aber wenn jeder ETF 100 CHF kostet, lässt sich diese Allokation monatlich schwer mit den 250 CHF einhalten oder? Oder kann man von jedem ETF kleinere Tranchen kaufen, die weniger als z.B. 100 CHF kosten, um dann so die Allokation monatlich einzuhalten?

Ja klar, das lässt sich gut erreichen. Statt aber 250 CHF mühsam Monat für Monat für drei ETFs zu splitten und drei manuelle Trades zu machen, ist es doch viel einfacher, wenn du die 250 CHF in jeweils nur einen ETF investierst. Nach einigen Monaten wirst du dann deine Zielallokation ungefähr erreichen. Danach investierst du die 250 CHF jeweils in jenen ETF, welcher von der Zielallokation am stärksten abweicht. Du wirst feststellen, dass die prozentualen Abweichungen von der Zielallokation mit steigender Anlagesumme immer kleiner werden.

Super, vielen Dank!

Alles klar, danke. Ich schätze Eure Hilfe. Wenn ich es richtig sehe, dann sind bei Degiro der IShares MSCI World und der IShares MSCI Emerging Markets kostenlos. Dann spielt es keine Rolle wenn ich diese nehme statt den MSCI ACWI allein?

Bei DEGIRO wird auch eine fremdländischen Börsen Gebühr erhoben. Bei dieser spielt es aber keine Rolle wie viele ETFs man kauft und eine andere Gebühr, die von der Anzahl ETFs abhängt gibt es bei DEGIRO nicht oder?

Ist es ein Problem wenn man thresaurierende ETFs (MSCI World, MSCI Emerging Markets) mit Immobilien ETF (ausschütend) mischt? Das hat keine negativen Konsequenzen?

hier unsere Antworten zu deinen drei Fragen:

1) Was die Courtagen betrifft, so spielt es keine Rolle. Denn diese entfallen bei den DEGIRO Gratis-ETFs. Und die Wechselgebühren werden prozentual erhoben (d.h. 0,25% pro investierten Summe), was auch keinen Unterschied macht, ob du einen oder mehrere ETFs in Fremdwährung kaufst.

2) Auch bei der Gebühr für die „Einrichtung von Handelsmodalitäten“ ist nicht die Anzahl ETFs entscheidend, sondern die Anzahl fremder Börsenplätze. (Bei Handel über die SIX erhebt DEGIRO für CH-Kunden keine Gebühr.) Wenn also die von dir gewünschten ETFs über den gleichen ausländischen Börsenplatz gehandelt werden, so fällt diese Gebühr nur einmal an.

3) Nein, wir sehen da kein Problem.

Beste Grüsse

SFB

Hallo Team, dürfte ich zwei Fragen stellen?

1) Wenn ich drei ETFs über DEGIRO kaufe für mein Portfolio (MSCI World, MSCI Emerging Markets, und ein Immobilien ETF) zahle ich dann 3 mal die Gebühren bei DEGIRO? Wäre es dann nicht besser ich würde nur in den MSCI ACWI investieren und einen Immobilien ETF um die Gebühren tief zu halten? Vor allem, da ich zu Beginn zw. 100 – 1000 investieren möchte.

2) Gibt es eine Fausregel zur Gewichtung von MSCI World und MSCI Emerging Markets? ZB. 70% World, 30% Emerging Markets?

Hoi Mirko

Ja klar, du kannst immer Fragen stellen, zu all unseren Artikeln, auch zu älteren Exemplaren, wie der vorliegende.

1) Bei den Gratis-ETFs von DEGIRO spielt die Anzahl ETFs bezüglich der Gebühren keine Rolle. Bei allen anderen ETFs kommt eine Pauschalgebühr pro Transaktion zur Anwendung. Das heisst, wir sehen es wie du. Gebührenmässig fährst du in diesen Fällen (d.h. bei nicht Gratis-ETFs) besser, wenn du dich auf einen einzigen ETF konzentrierst. Bei den von dir genannten Beträgen würden wir diese Variante klar vorziehen (d.h. einen globalen ETF basierend auf MSCI ACWI oder FTSE All-World). Vgl. bei Bedarf auch unseren Artikel über die besten ETFs.

2) Nein, eine Faustregel ist uns nicht bekannt. Wenn du eine „neutrale“ Gewichtung anstrebst (d.h. schlicht nach Marktkapitalisierung, wie sie im MSCI ACWI oder FTSE All-World abgebildet wird), dann wäre das Verhältnis etwa 9:1. Manche Anleger gewichten die Emerging Markets jedoch bewusst etwas stärker (z.B. 8:2 oder gar 7:3, wie von dir erwähnt), weil sie damit bzw. durch die Faktorprämie „Political Risk“ langfristig eine bessere Rendite erhoffen. Vgl. bei Bedarf auch unseren Artikel über Factor-Investing.

Beste Grüsse

SFB