Newsletter

Newsletter

neon a réorganisé son offre : Dans le modèle d’entrée de gamme sans frais de base, certains services ont été réduits, tandis que les variantes payantes offrent des avantages supplémentaires. Parallèlement, neon continue d’étendre son écosystème – y compris une solution de borne 3a récemment lancée et entièrement intégrée à l’application.

Dans ce rapport de test, nous partageons notre expérience de neon – du paiement à l’épargne et à la prévoyance, en passant par l’investissement avec des ETF, dont un exemplaire particulièrement excitant sans frais d’achat.

En bref

neon est une néobanque suisse fondée en 2017 qui se concentre sur les paiements, l’épargne, les investissements et la prévoyance via smartphone et qui compte environ 240 000 clients.

-

Modèles de comptes & coûts :

-

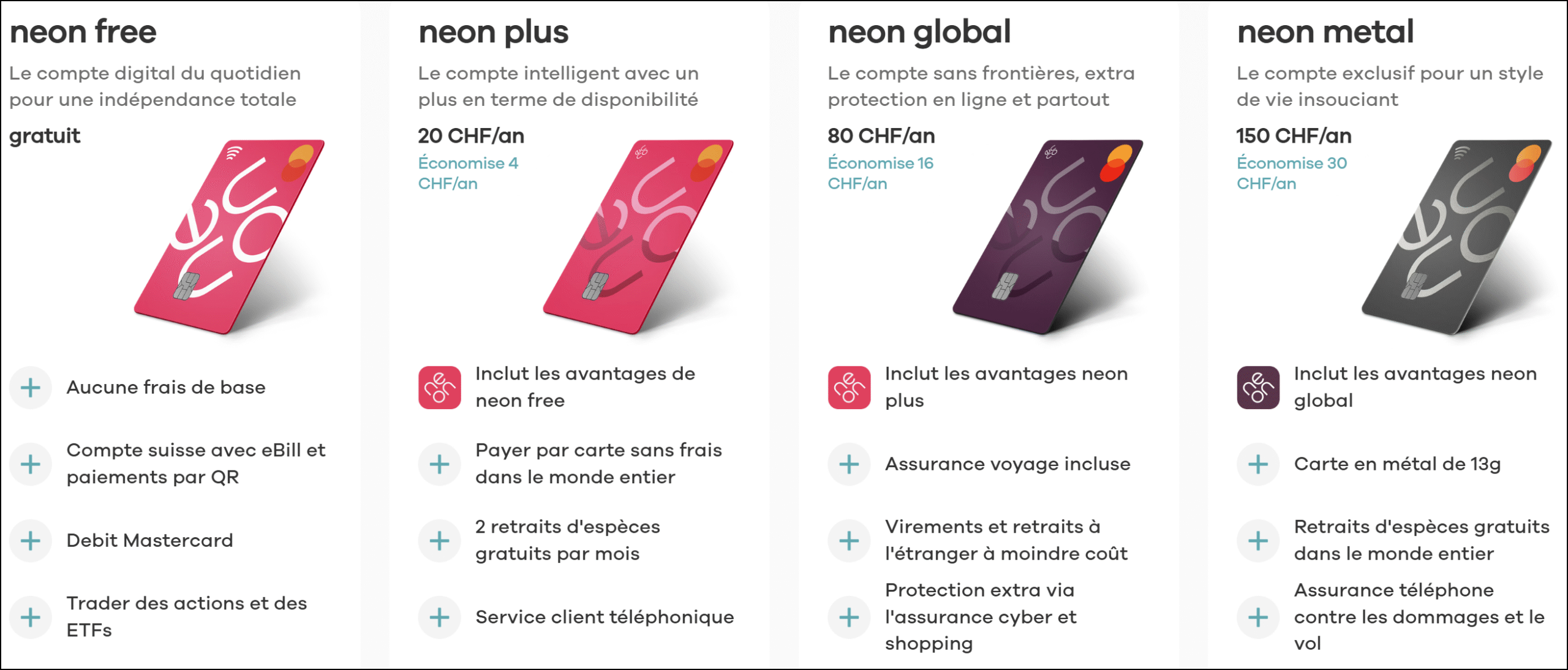

Quatre variantes : neon free, neon plus (CHF 20/an), neon global (CHF 80/an) et neon metal (CHF 150/an)

-

Paiements par carte à l’étranger avantageux avec une commission FX de 0% à 0,35%, selon le modèle de compte

- Pas de compte multidevises

-

-

Investir & ETFs :

-

Pas de droits de garde ni de frais de change, devise de négociation toujours CHF

-

Trades ETF à 0,5 % par transaction, particulièrement attractif pour les montants jusqu’à environ CHF 1’000

-

Sélection d’ETF dans le plan d’épargne sans commission d’achat

-

-

Prévoyance : solution du pilier 3a entièrement intégrée dans l’application avec des frais totaux de 0,39% à 0,45% par an – l’une des plus avantageuses du marché suisse

-

Sécurité : régulation suisse avec garantie des dépôts jusqu’à 100 000 CHF

Notre expérience avec neon le montre : Si vous souhaitez effectuer vos opérations bancaires, vos investissements et votre prévoyance de manière simple, numérique et économique via votre smartphone et que vous n’avez pas besoin d’un compte multidevises, vous trouverez en neon une solution convaincante.

🎁Avec notre code promotionnel neon neonSFB vous profitez de 100 CHF de Trading Credits.

Contents

- Bonus de 100 CHF – avec code promotionnel neonSFB

- Qu’est-ce que le néon ?

- Que propose neon ?

- Notre expérience neon en matière de paiement

- neon Services et prix en payant SANS carte

- neon free Services et prix en payant AVEC la carte

- Notre expérience neon en matière d’épargne

- Notre expérience neon en matière d’investissement

- neon pilier 3a – simple et avantageux

- Quelle est la qualité du support de neon ?

- Comment s’inscrire sur neon ?

- Quel est le niveau de sécurité de neon ?

- Pourquoi le neon – et quand le yuh ?

- Conclusion de notre expérience neon

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

Bonus de 100 CHF – avec code promotionnel neonSFB

Si l’offre de neon vous convainc, vous pouvez obtenir le bonus de départ suivant :

🎁 100 CHF Trading Credits

Vous pouvez ainsi effectuer des investissements jusqu’à 20 000 CHF sans frais. De plus, vous soutenez notre blog.

👉 Voici comment cela fonctionne :

- Téléchargez l’application neon sur votre smartphone et inscrivez-vous.

- Saisissez le code promotionnel neonSFB lors de l’inscription.

- Transférez au moins 1 CHF sur votre compte neon pour l’activer.

- Après l’activation, vous recevrez 100 CHF de crédits de trading – valables pour les trois premiers trades sur une période de deux mois.

📌 Les frais sont débités normalement après le trade et crédités après deux jours ouvrables.

Commençons maintenant avec notre expérience neon.

Qu’est-ce que le néon ?

La banque suisse pour smartphone a été créée en 2017 avec l’objectif d’être la première application de compte indépendante de Suisse . L’idée directrice : un prix imbattable, une super simplicité et une sécurité totale.

Derrière neon se trouvent les quatre fondateurs Jörg Sandrock, Julius Kirscheneder, Simon Youssef et Michael Noorlander. Le lancement officiel a eu lieu en mars 2019.

Avec 240 000 clients, neon est aujourd’hui l’une des plus grandes néobanques de Suisse. Ce succès est d’autant plus surprenant que, contrairement à d’autres concurrents comme Yuh ou Zak, neon n’a pas été lancée par des banques établies et solvables, mais par une poignée d’esprits innovants dotés d’un budget relativement modeste.

neon propose un mélange attrayant de services bancaires qui peuvent être étendus individuellement à votre convenance.

Que propose neon ?

L’offre de neon couvre essentiellement quatre fonctions financières de base :

- Chiffres

- Épargner

- Investir

- Prévoyance

Dans ce rapport de test, nous examinons les quatre domaines : Nous expliquons quels sont les services proposés par neon, nous évaluons leur utilité – et nous leur attribuons un prix. Nous accordons une attention particulière au thème de l’investissement, conformément à notre mission.

Une diversité unique : quatre plans néon…

Avec la relance complète de mai 2025, neon mise encore plus qu’avant sur une offre adaptée aux besoins individuels avec pas moins de quatre plans différents:

- neon free: « Le compte numérique de tous les jours pour une indépendance totale ». (sans frais de base)

- neon plus: « Le compte intelligent avec un plus en matière d’accessibilité ».

- neon global: « Le compte sans frontières avec une protection supplémentaire en ligne et en déplacement ».

- neon metal: « Le compte exclusif pour un style de vie sans souci ».

Malgré cette diversité, le fait est que le nouveau neon plus payant comprend des services qui étaient jusqu’à présent inclus dans le neon free gratuit :

- Pas de frais de change pour les paiements par carte

- Deux retraits d’espèces gratuits par mois

- Service téléphonique

Désormais, neon free prélève une commission de change de 0,35% – ce qui reste intéressant par rapport au marché, mais constitue une détérioration par rapport à l’offre précédente, sans concurrence. De même, les retraits d’espèces aux Bancomat coûtent désormais 2,50 CHF par transaction. Mais neon offre une alternative valable à ce dernier point : il est désormais possible de retirer gratuitement de l’argent liquide chez Coop, Aldi et Lidl à partir d’un achat minimum de 10 CHF.

« neon free » devrait néanmoins rester le plan le plus populaire, car c’est le seul qui ne comporte pas de frais de base. Les trois autres formules sont payantes et offrent en contrepartie davantage de services.

Vous trouverez plus d’informations sur les modèles de compte actuels sur le site web de neon.

…combinable avec deux extensions

Pour chacun des quatre plans présentés précédemment, les deux extensions suivantes peuvent être achetées en option :

- neon green: « Pour un quotidien actif sur le plan climatique« .

- neon duo: « Le compte commun pour les duos« .

Option « vert fluo

Pour tous ceux qui veulent faire un geste pour l’environnement en payant par carte, il existe une carte en bois de cerisier non verni ( !) ou en plastique recyclé. Pour chaque tranche de 500 CHF dépensés avec la carte neon green, neon plante un arbre. neon green peut être combiné avec tous les plans présentés précédemment et coûte 3 CHF supplémentaires par mois.

Vous trouverez plus d’informations sur l’offre verte sur le site web de neon.

Option « néon duo

En option, neon propose le compte joint neon duo. Il peut également être combiné avec tous les plans neon. neon le décrit ainsi :

- Pour 2 : le compte pour tous ceux qui vivent en colocation. Amoureux, fiancés, mariés, concubins – ou simplement amis

- Une connexion, une application : passer d’un compte privé à un compte joint d’un simple glissement de doigt

- 2 cartes, 1 IBAN

- Aperçu de vos paiements et transactions communs à tout moment

- 3 CHF par personne et par mois

- Ouvrir un compte directement dans l’application – sans paperasserie ni visite en agence

Ce que nous trouvons particulièrement innovant dans neon duo, c’est que vous pouvez gérer à la fois le compte individuel et le compte joint dans la même application et qu’en un coup d’œil vous pouvez voir les finances des deux mondes. Il y a toutefois un bémol : neon ne propose pas cette fonctionnalité sympa gratuitement, mais demande un abonnement mensuel supplémentaire de 3 CHF par personne.

Vous trouverez plus d’informations sur le compte joint sur le site web de neon.

Notre expérience neon en matière de paiement

Les fonctions et les conditions de paiement sont susceptibles d’être la priorité de la plupart des personnes lorsqu’elles choisissent une banque pour smartphone.

Ci-dessous, nous allons décomposer l’offre de neon free en fonction des différents services et y associer l’étiquette de prix correspondante (voir également la liste des prix de neon).

neon Services et prix en payant SANS carte

- Tenue de compte gratuite (mais rémunération éventuelle uniquement sur le compte d’épargne)

- Virements IBAN nationaux en CHF gratuits et en EUR avec une commission de change de 1,5%.

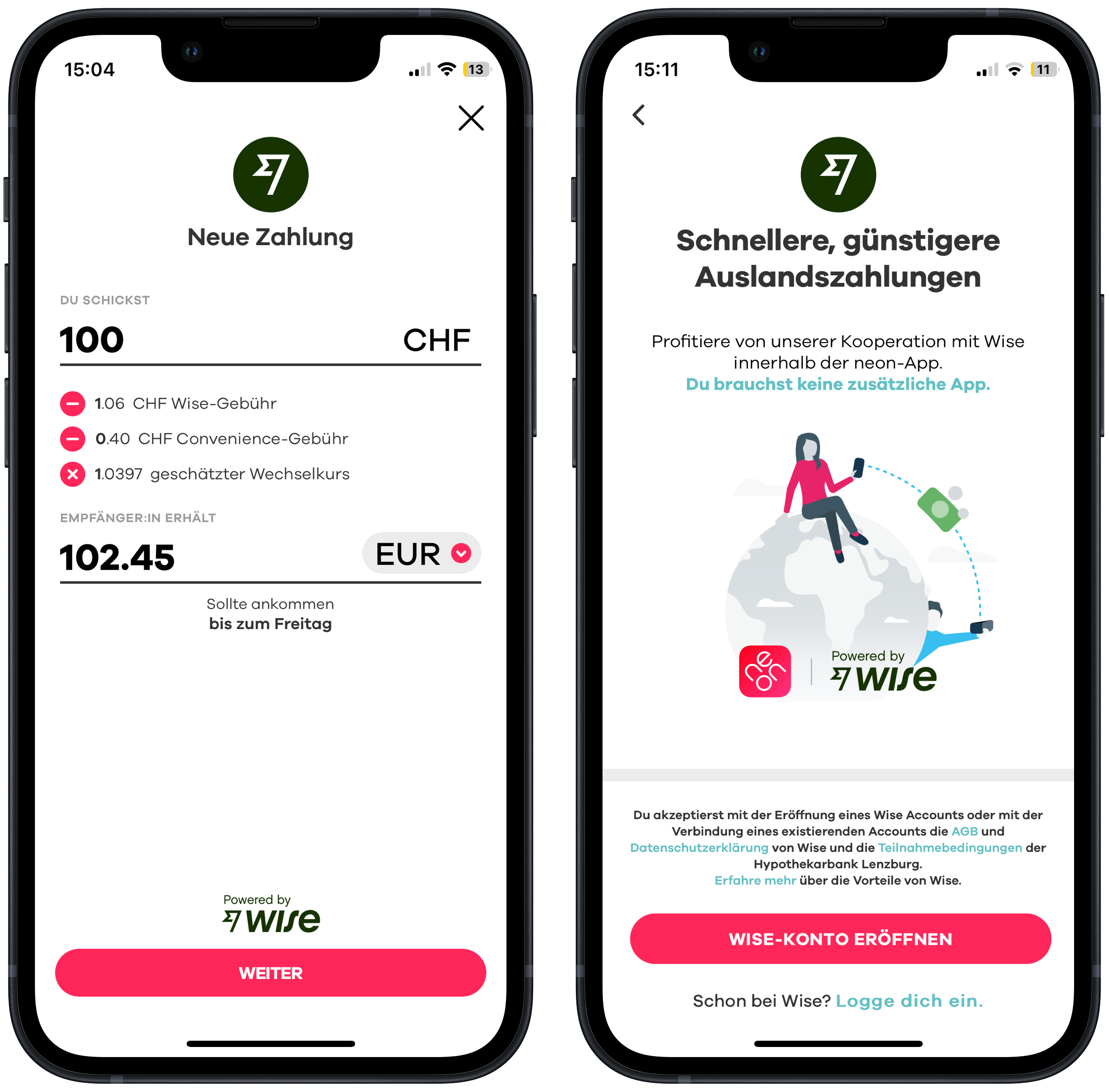

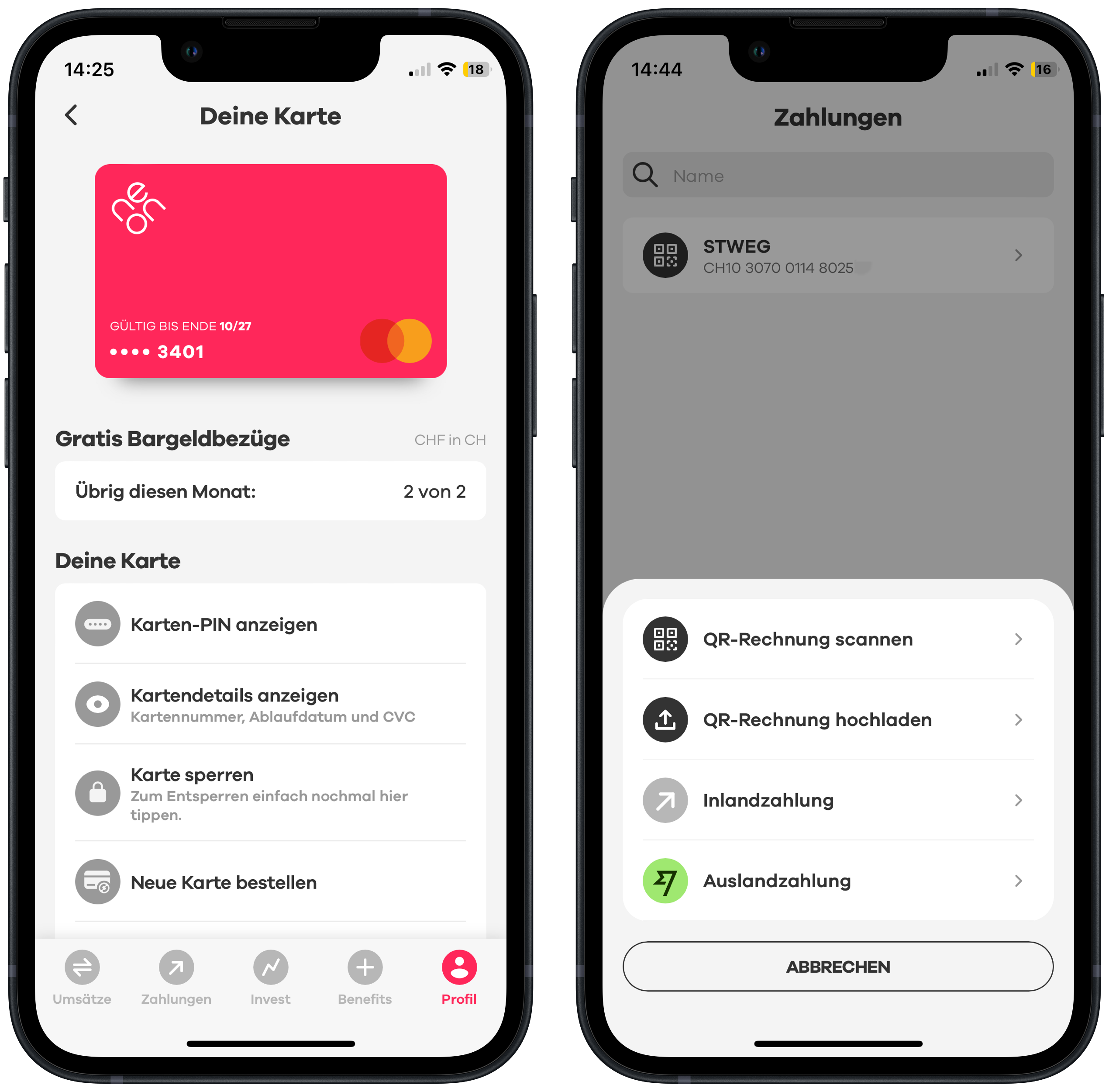

- Possibilité d’effectuer des virements internationaux dans 20 devises, y compris l’EUR ; frais variant généralement entre 0,8 et 1,7% selon le montant et la devise, comprenant les frais de partenariat de Wise et les frais de commodité de neon, mais sans supplément de change.

- Types de virement : unique (manuel), régulier (ordre permanent ou LSV), eBill, TWINT

- Dépôts d’espèces et découvert bancaire impossibles

neon free Services et prix en payant AVEC la carte

- Pas de frais de base, mais des frais uniques de 20 CHF pour la carte de débit ou la neon-Mastercard

- 0,35% de supplément de taux de change pour les paiements par carte, basé sur le taux de change Mastercard

- Retraits Bancomat nationaux : 2,50 CHF pour les retraits en CHF ; 5 CHF pour les retraits en EUR

- Retrait d’espèces gratuit en Suisse chez Coop, Aldi et Lidl à partir d’un achat minimum de 10 CHF

- 1,5% par retrait à l’étranger (quelle que soit la devise ; pas de frais de change)

- Carte également utilisable via smartphone et montre : « Apple Pay », « Google Pay », « Samsung Pay » ainsi que SwatchPAY ! et Garmin Pay

- Limite mensuelle de 10 000 CHF par carte, 5 000 CHF en ligne et 5 000 CHF en magasin

Remarque : en septembre 2024, neon a remplacé son ancienne carte prépayée Mastercard par une nouvelle carte de débit de Mastercard. Les conditions sont les mêmes, mais la nouvelle carte est encore un peu mieux acceptée. Par exemple, elle peut également être utilisée à la poste. Tous les nouveaux clients reçoivent la nouvelle carte, ainsi que tous les clients existants dont la carte prépayée doit être remplacée.

Conclusion sur les paiements avec neon

Pour les paiements quotidiens, neon free est un choix intéressant : pas de frais de base, 0,35% de frais de change pour les paiements par carte à l’étranger et une application conviviale pour une gestion facile du compte. Idéal pour ceux qui se déplacent en faisant attention aux coûts et qui n’ont que rarement besoin d’argent liquide.

En revanche, si vous payez souvent par carte à l’étranger, si vous retirez occasionnellement de l’argent au Bancomat ou si vous appréciez l’assistance téléphonique personnalisée, neon plus (20 CHF/an) est la meilleure solution : les frais de change sur les paiements par carte sont totalement supprimés et deux retraits d’argent liquide par mois sont inclus – une mise à niveau intéressante pour les utilisateurs fréquents qui ont l’habitude de voyager.

Les plans payants neon global (CHF 80/an) et neon metal (CHF 150/an) offrent des services supplémentaires tels que des assurances ou des cartes exclusives. La question de savoir si cela vaut la peine pour vous dépend de votre besoin réel de ces extras – le mieux est d’y regarder de près et de peser le pour et le contre.

Notre expérience neon en matière d’épargne

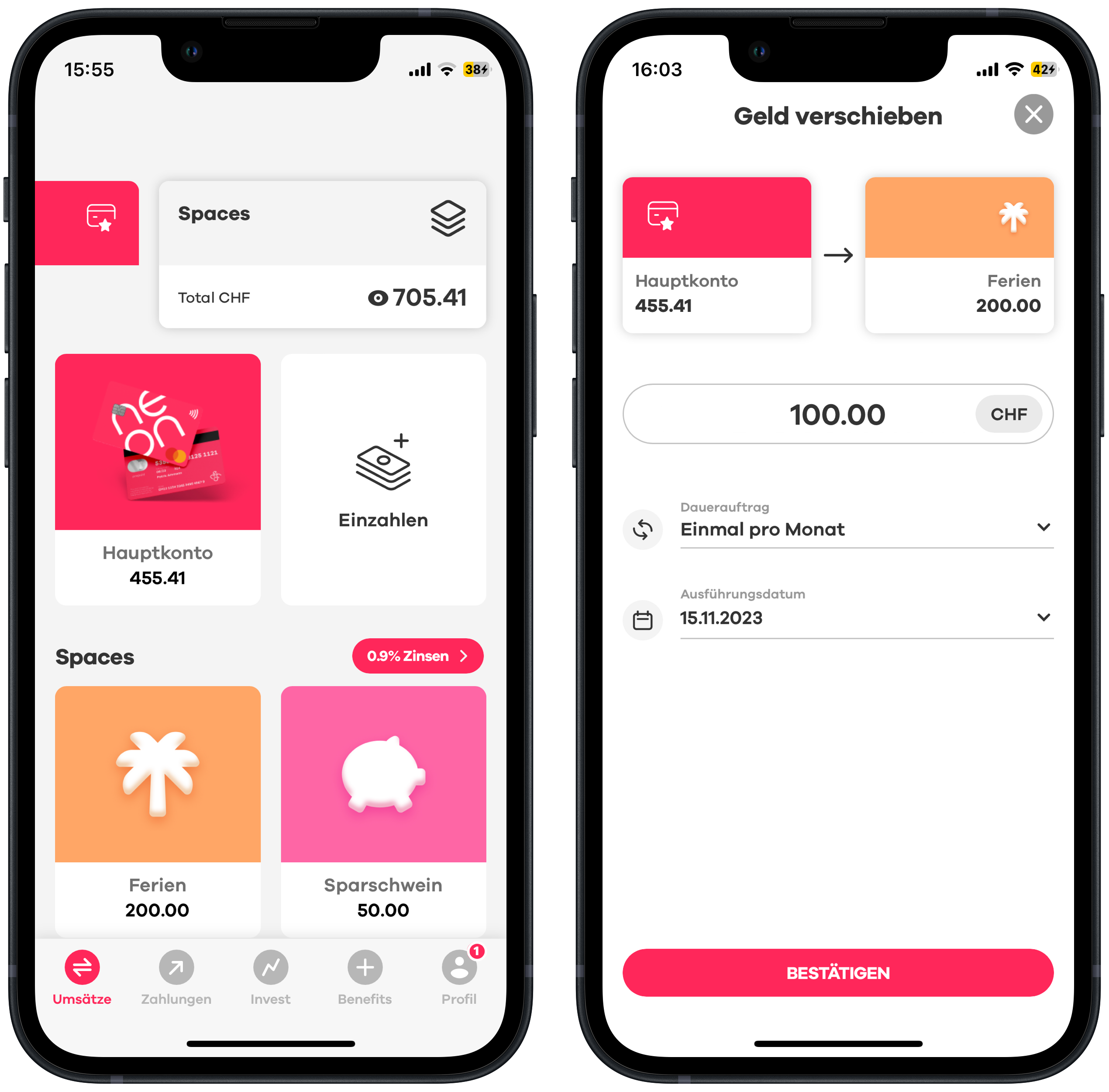

Pour épargner avec neon et profiter des intérêts, vous devez d’abord créer un compte séparé avec votre propre IBAN. Cela se fait en quelques secondes via la fonctionnalité « Spaces » de l’application. Vous pouvez ensuite transférer tout aussi facilement des fonds de votre compte principal vers vos « espaces » et inversement. Nous résumons ci-dessous les principaux services et conditions de neon en matière d’épargne :

- Plus d’intérêt depuis décembre 2024

- Possibilité de définir jusqu’à 10 objectifs d’épargne individuels (« Spaces ») avec affichage de la progression de l’épargne

- Grande liquidité grâce à une limite de retrait généreuse de 50 000 CHF par mois

- Possibilité d’épargne régulière et automatique

Conclusion sur les économies avec neon

Pour nous, la fonction d’épargne ne joue qu’un rôle secondaire, car nous préférons investir les fonds disponibles. Les économes endurcis seront particulièrement intéressés par la fonction d’épargne, qui permet d’épargner sur différents projets non seulement manuellement, mais aussi de manière automatisée.

Malheureusement, même chez neon, les taux d’intérêt sur les dépôts d’épargne ont été constamment réduits et se situent actuellement à 0%.

Notre expérience neon en matière d’investissement

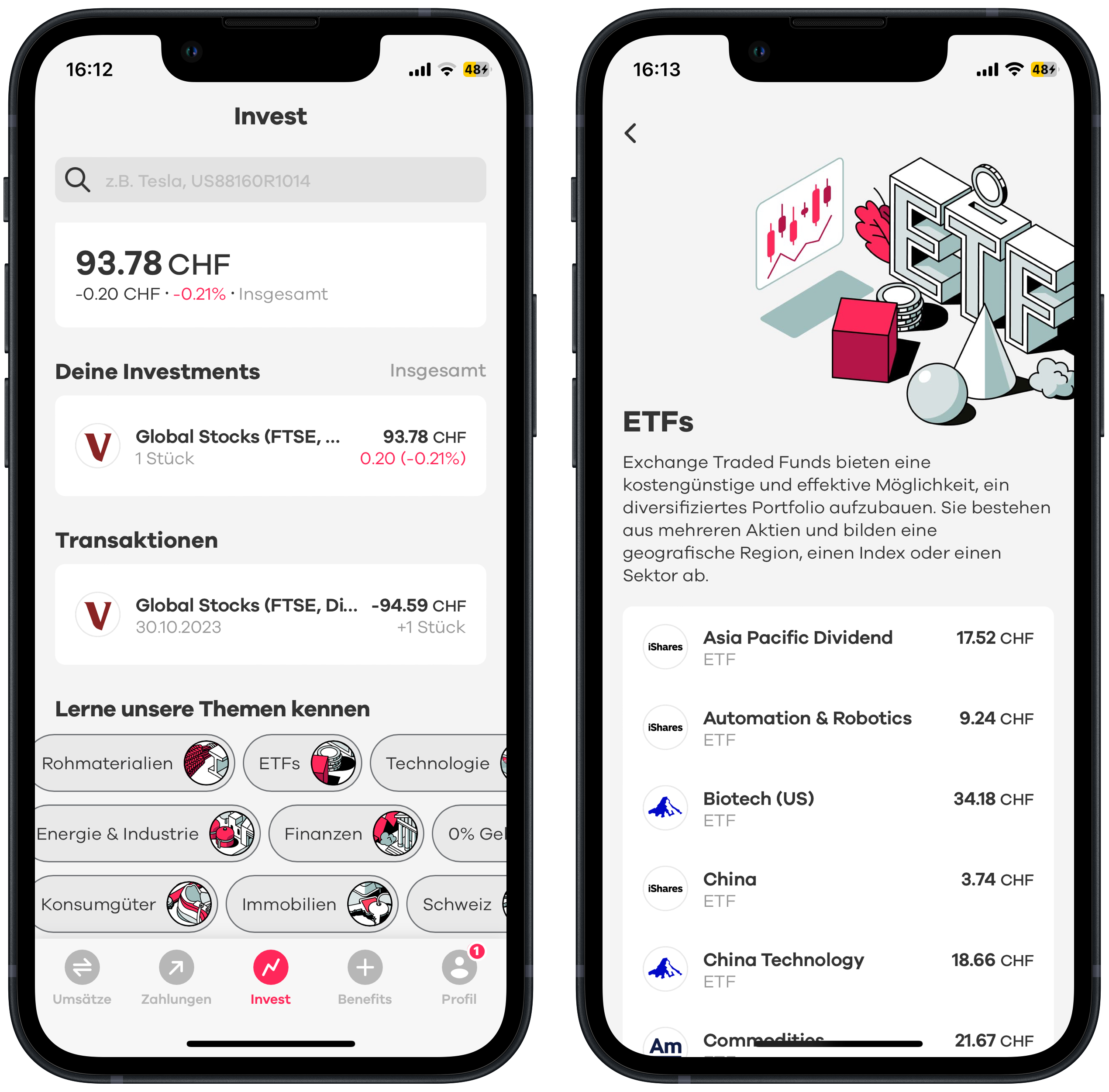

En tant qu’investisseurs privés passionnés, nous sommes particulièrement intéressés par les performances de neon en tant que courtier en titres. Nous avons rassemblé ci-dessous les principales données de référence de neon Invest:

- Univers d’investissement limité aux ETF et aux actions individuelles

- Pas de droits de garde

- 0,5% de commission par transaction sur les ETF et les actions domestiques (sans frais minimum)

- 0% de commission sur une sélection d’ETF

- 1% par transaction sur les actions étrangères

- Pas besoin de changer de devise, car tous les produits sont négociés en CHF

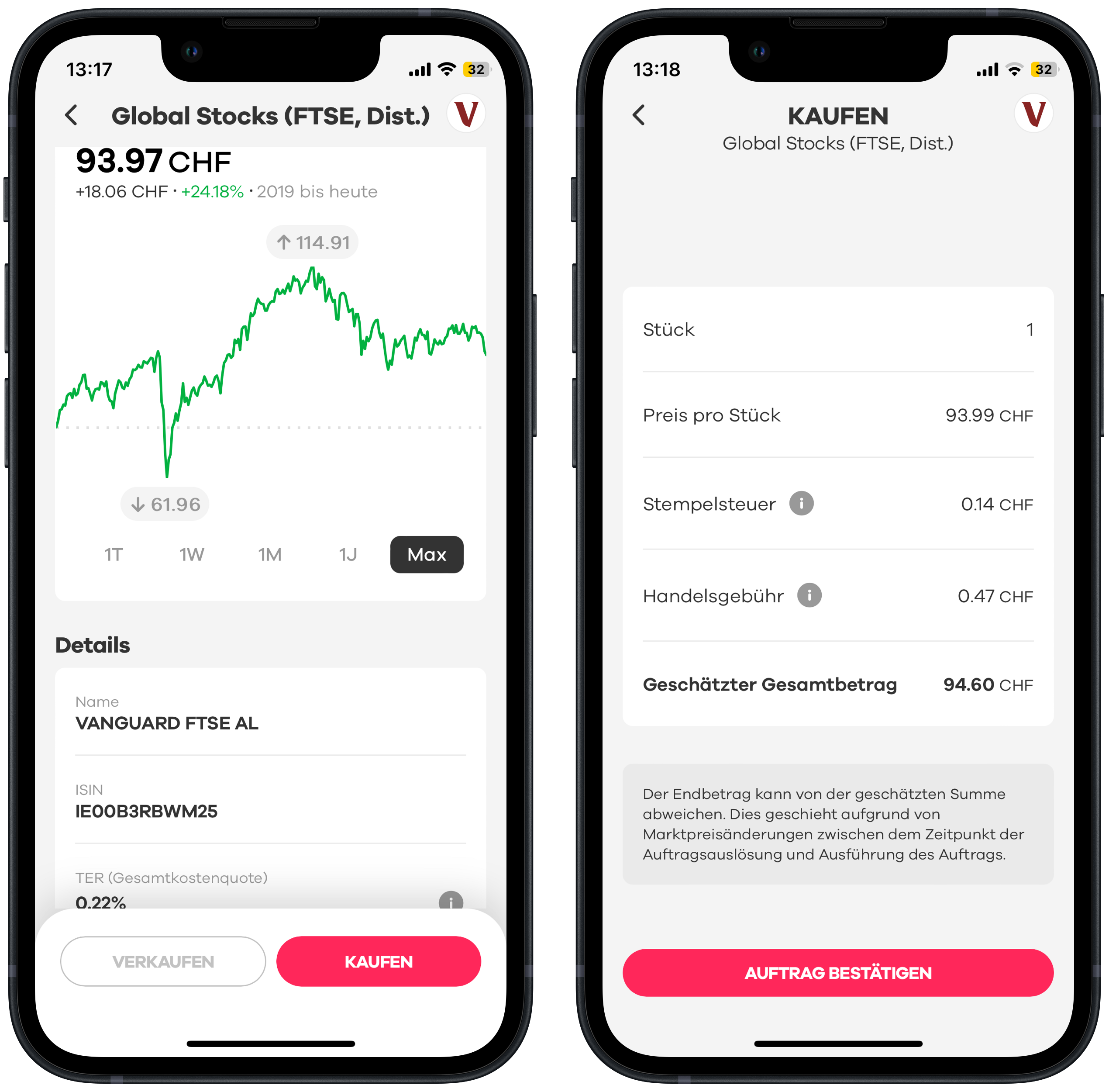

- Cours en temps réel : Les ordres sont exécutés immédiatement au cours en vigueur pendant les heures d’ouverture de la bourse.

- Possibilité de plan d’épargne, mais pas de trading fractionné

- La bourse de Berne BX comme seule place de négoce

Trader sur neon n’est intéressant que pour les petits montants

La structure linéaire des frais (c’est-à-dire toujours 0,5% du montant de la transaction sans plafond de frais) rend neon particulièrement attractif pour les investisseurs qui souhaitent investir régulièrement de petites tranches.

Voici un exemple de calcul : Si vous investissez 100 CHF, vous ne payez qu’une commission de 0,50 CHF et pour 1’000 CHF, vous payez encore une commission acceptable de 5 CHF. Pour les transactions à partir de 2’000 CHF, il est préférable de passer par un courtier en ligne classique (voir notre page de recommandations).

neon invest est éligible au plan d’épargne !

Pour ceux qui souhaitent investir régulièrement et de manière automatisée dans un ETF ou une action, neon invest permet depuis 2024 de mettre en place un plan d’épargne correspondant en quelques clics. Les données de référence suivantes :

- Plan d’épargne possible pour un maximum de trois ETF ou actions basés sur l’ensemble de l’univers d’investissement de neon (voir chapitre suivant).

- Pas de frais supplémentaires

- Plusieurs ETF sans commission (seul le plan d’épargne vous permet d’économiser les 0,5% de commission)

- Le montant minimum est déterminé par la valeur d’une action individuelle.

- Pas de trading fractionné, c’est-à-dire pas de fractions d’ETF et d’actions possibles

Les commissions d’achat jouent un rôle central dans les investissements réguliers. En conséquence, les ETF sans commission d’achat sont particulièrement intéressants dans le plan d’épargne de neon. Actuellement, 19 ETF gratuits d’Invesco, Swisscanto, WisdomTree et Xtrackers y sont disponibles (au 16.1.2026).

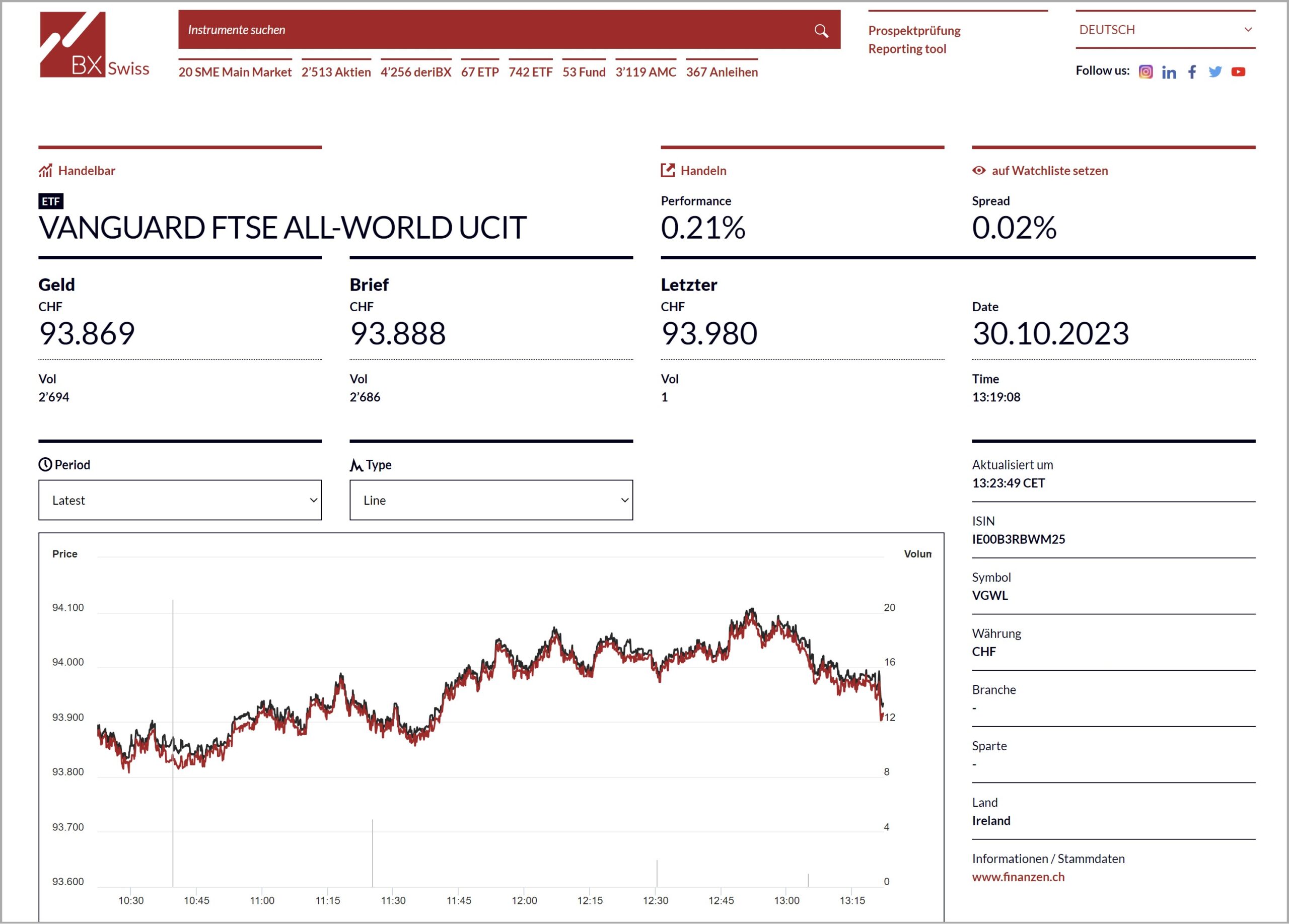

Le fonds Invesco FTSE All-World UCITS ETF Acc nous semble particulièrement attractif. Il se distingue par ses faibles frais courants (0,15% TER), sa large diversification mondiale et son volume élevé (plus de 2 milliards de CHF). L’ETF de capitalisation devrait intéresser les investisseurs à long terme, même si son historique est encore relativement court (lancement en juin 2023).

L’univers d’investissement de neon

L’univers d’investissement se compose des catégories de produits et des produits suivants (au 16 janvier 2026, sur la base de la fonction de filtrage de neon invest) :

- 285 actions : par ex. Apple, Nestlé, Netflix, Spotify, Starbucks, Tesla, UBS, Zurich

- 119 ETF

Si vous n’êtes pas encore client de neon, vous trouverez les titres actuellement proposés dans la liste des produits de neon. Les nouveaux ajouts sont mis en évidence en rouge. Contrairement à l’application, cette liste ne contient pas d’informations pertinentes telles que le coût du produit (TER).

Vous pouvez ainsi effectuer une présélection sans avoir à effectuer de recherches supplémentaires.

Que vaut la sélection d’ETF de neon ?

Que vous soyez débutant ou professionnel de la bourse, les ETF en actions conviennent aussi bien aux investisseurs orientés vers le rendement qu’à ceux qui ont un horizon de placement plus long et qui aiment prendre des risques.

Les ETF sont notre véhicule d’investissement préféré, c’est pourquoi nous voulons nous concentrer sur eux dans cette revue neon.

Commençons par l’offre quantitative : avec 119 ETF, neon propose une sélection solide pour une néobanque. Cela signifie que neon est plus large que sa principale rivale Yuh, mais reste bien en deçà des plateformes de trading classiques comme Swissquote, qui couvrent plusieurs milliers d’ETF.

Mais même cette offre actuellement limitée de neon peut être suffisante pour vous. Ce qui compte, c’est que vous y trouviez les ETF que vous souhaitez.

Passons donc à l’évaluation qualitative:

En tant qu’investisseur rationnel ou intelligent, vous cherchez à constituer un portefeuille mondial largement diversifié. Selon votre approche, vous pouvez le réaliser avec un seul ETF, deux ETF (pays développés et pays émergents) ou plusieurs ETF régionaux.

Voilà pour la théorie. Dans quelle mesure cela peut-il être mis en œuvre avec neon ?

La bonne nouvelle, c’est que l’univers d’investissement de neon permet de créer facilement un portefeuille mondial avec un seul ETF ainsi qu’une solution à deux ETF (pays développés et émergents). Pour chacun des ETF ci-dessous, nous avons établi un lien direct avec BX Swiss – la seule place de négoce de neon – où vous trouverez des détails supplémentaires sur le produit.

Variantes avec 1 ETF mondial (sélection) :

- Vanguard FTSE All-World UCITS ETF (distribution)

- iShares MSCI ACWI UCITS ETF USD (capitalisation)

- Invesco FTSE All-World UCITS ETF Acc (capitalisation, sans commission dans le plan d’épargne, cf. chapitre ci-dessus)

Variantes avec 2 ETF (marchés développés et émergents):

ETF des pays développés (sélection) :

- Xtrackers MSCI World UCITS ETF 1C (capitalisation)

ETF des marchés émergents (sélection) :

- Vanguard FTSE Emerging Markets UCITS ETF USD (distribution)

- iShares Core MSCI Emerging Markets IMI UCITS ETF USD (capitalisation)

- iShares MSCI EM SRI UCITS ETF USD (durable ; capitalisation)

Il convient de noter que les dividendes étrangers distribués qui sont convertis d’une devise étrangère en CHF sont soumis à des frais de change d’environ 1,5%.

En ce qui concerne les frais, il est donc intéressant d’investir chez neon, surtout dans des ETF de capitalisation et/ou nationaux.

Outre les ETF largement diversifiés et pondérés en fonction de la capitalisation boursière mentionnés ci-dessus, ainsi qu’un choix assez important d’ETF axés sur la Suisse, l’offre de neon comprend divers ETF spécialisés. Ceux-ci couvrent des thèmes tels que « immobilier », « énergie », « technologie » ou « matières premières ».

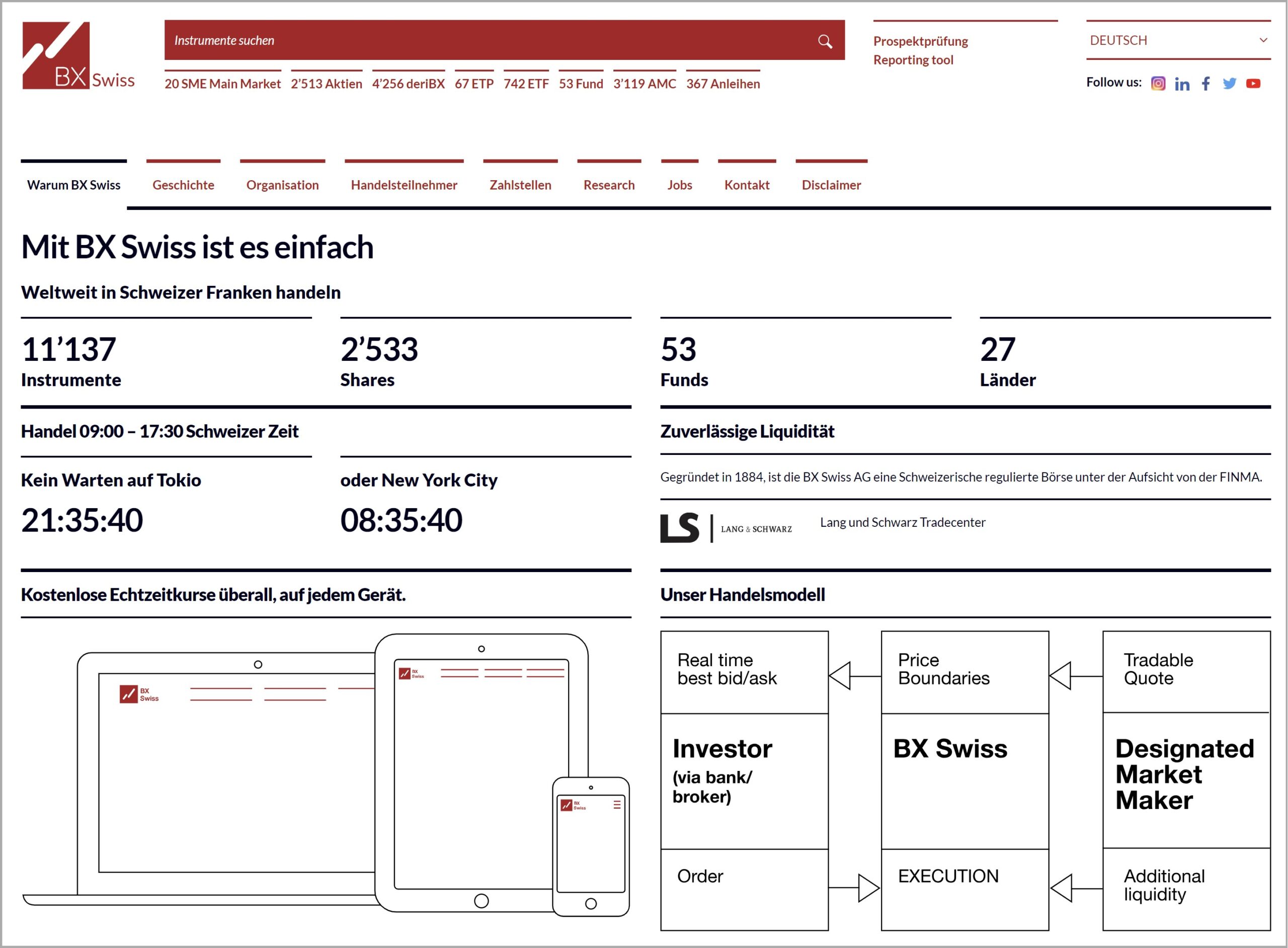

Petite bourse BX Swiss – un inconvénient ?

Aussi inconnue que soit la BX Swiss de Berne (familièrement appelée « Bourse de Berne » ou « BX ») pour de nombreux investisseurs, elle a été fondée en 1884 et est aujourd’hui une bourse réglementée sous la surveillance de la FINMA. En 2018, elle a perdu son indépendance et est depuis lors une filiale à 100% de Börse Stuttgart GmbH.

L’une des spécialités de neon est que tous ses produits d’investissement ne peuvent être négociés que sur une seule bourse, la BX Swiss. Par le biais de BX Swiss, tous les produits proposés, dont environ 750 ETF, peuvent être négociés exclusivement dans la monnaie locale, le CHF.

Point positif : vous n’avez pas besoin de changer de devise, mais vous n’êtes pas exposé au risque de change. Pour minimiser ce risque, vous devriez investir exclusivement dans des actions suisses ou dans des ETF ne contenant que des actions suisses, ce qui, selon nous, ne diversifierait pas suffisamment votre portefeuille.

Comme nous manquions d’expérience avec la BX Swiss jusqu’à cette neon Review ou pour obtenir plus de clarté sur cette bourse secondaire, nous avons contacté M. Erhard Rüttimann, Market Controller BX Swiss, et lui avons posé par écrit les deux questions suivantes :

Le blog financier suisse : Le volume des transactions sur les ETF est souvent faible sur la petite BX. Historiquement, à quelle marge de négociation (spread) un investisseur doit-il s’attendre chez vous ou le spread est-il comparable à celui des grandes bourses grâce aux teneurs de marché?

Erhard Rüttimann, BX Swiss : Il est vrai que le volume des transactions est souvent plus faible chez nous. Néanmoins, grâce au soutien de notre teneur de marché (MM), nous pouvons offrir des prix compétitifs. La qualité du prix n’en est pas affectée. Les spreads ne sont pas plus importants chez nous, car notre MM est également actif sur d’autres bourses et propose des prix compétitifs. Dans le cas contraire, personne ne négocierait chez nous. Grâce à l’activité de notre MM, nous pouvons aussi souvent fournir plus de liquidités.

Si tous les produits de la BX ne peuvent être négociés qu’en CHF, l’investisseur n’a pas besoin de changer de devise. Cependant, la devise des fonds d’ETF couvrant les marchés étrangers n’est généralement pas le CHF. Les investisseurs doivent-ils payer des frais pour de tels changements de devises ? Si oui, lesquels ?

Correct, le trading en CHF élimine la nécessité pour les investisseurs de changer de devise, ce qui est l’un des avantages. Lors de la conversion dans une autre devise pour l’achat d’un ETF dont la devise du fonds est, par exemple, l’USD, notre teneur de marché se base en principe sur le cours interbancaire. Les risques et les coûts qui en résultent pour le teneur de marché sont pris en compte dans le spread et sont donc déjà inclus dans le prix que vous voyez en tant qu’investisseur. Les frais reflétés par le MM dans le spread sont nettement inférieurs aux frais qui seraient encourus si une banque effectuait l’achat directement sur une bourse étrangère.

Conclusion sur l’investissement avec neon

En raison de la structure linéaire des coûts (0,5% de commissions) et de l’offre encore un peu limitée d’ETF, nous pensons que neon convient surtout aux débutants en bourse qui souhaitent faire leurs premières expériences dans le négoce de titres avec de petits montants et des frais réduits.

En outre, les investisseurs plus expérimentés devraient également se sentir concernés par neon. Par exemple, les personnes qui souhaitent investir dans l’ETF de leur choix par petites tranches, en complément du courtier en ligne classique, et profiter ainsi de prix compétitifs.

L’absence de frais minimums et l’absence de frais de change lors des transactions sont des points positifs.

L’univers d’investissement de neon nous a convaincus, du moins en partie. Il comprend les meilleurs ETF en termes de coûts (TER), de performance du marché (actifs du fonds) et de diversification.

La petite taille de BX Swiss en tant que seule place de négoce n’est certainement pas un atout. Mais si, grâce au teneur de marché, la liquidité est assurée à tout moment et que l’écart de négociation n’est que de quelques points de base, cette circonstance n’est pas un co-critère pour nous.

Enfin, nous considérons comme positif le fait que neon permette d’investir régulièrement et de manière automatisée dans des ETF ou des actions au moyen d’un plan d’épargne, parfois même sans commission d’achat, mais sans trading fractionné jusqu’à présent.

neon pilier 3a – simple et avantageux

Avec la nouvelle solution de pilier 3a, neon propose une solution de prévoyance entièrement intégrée dans l’application. L’ouverture se fait numériquement en quelques minutes, sans comptes supplémentaires ni paperasserie. Les partenaires de la solution 3a de neon sont la fondation de prévoyance simply3a et Descartes Finance.

Les frais sont transparents et comptent parmi les plus bas du marché : 0,45% par an, à partir de 50 000 CHF, ils baissent à 0,39% par an. L’investissement est passif dans des fonds indiciels de Swisscanto. Vous avez le choix entre cinq stratégies de placement avec des parts d’actions comprises entre 25% et 100%, avec un accent optionnel sur la Suisse ou le développement durable.

Outre les coûts relativement avantageux, un autre avantage est l’intégration simple et propre dans le neon-banking existant : tout dans une application, une structure claire, une utilisation simple. En revanche, ceux qui recherchent une marge de manœuvre maximale en matière d’investissement individuel trouveront plus de choix auprès de purs robo-opérateurs comme VIAC.

Quelle est la qualité du support de neon ?

Les contacts personnels ne sont pas prévus chez neon. Les filiales ne sont tout simplement pas des lieux de rencontre pour de tels échanges. Les contacts téléphoniques sont également restreints chez neon.

D’après notre expérience avec neon, vous disposez en principe de trois canaux gratuits différents pour poser vos questions:

- Portail d’aide en ligne: vous y trouverez de nombreuses FAQ, clairement organisées par thème.

- Assistance basée sur l’IA : au lieu de l’assistance téléphonique actuelle, cette fonctionnalité d’IA est proposée dans la version bêta.

- Support écrit : plus votre demande est spécifique, plus vous avez de chances d’atteindre votre objectif en envoyant un e-mail à service@neon-free.ch. D’après notre expérience avec neon, les réponses ont toujours été de bonne qualité et les délais d’attente très courts, c’est-à-dire le jour même ou le jour ouvrable suivant.

Le service téléphonique n’existe plus que pour les plans payants neon plus, neon global et neon metal.

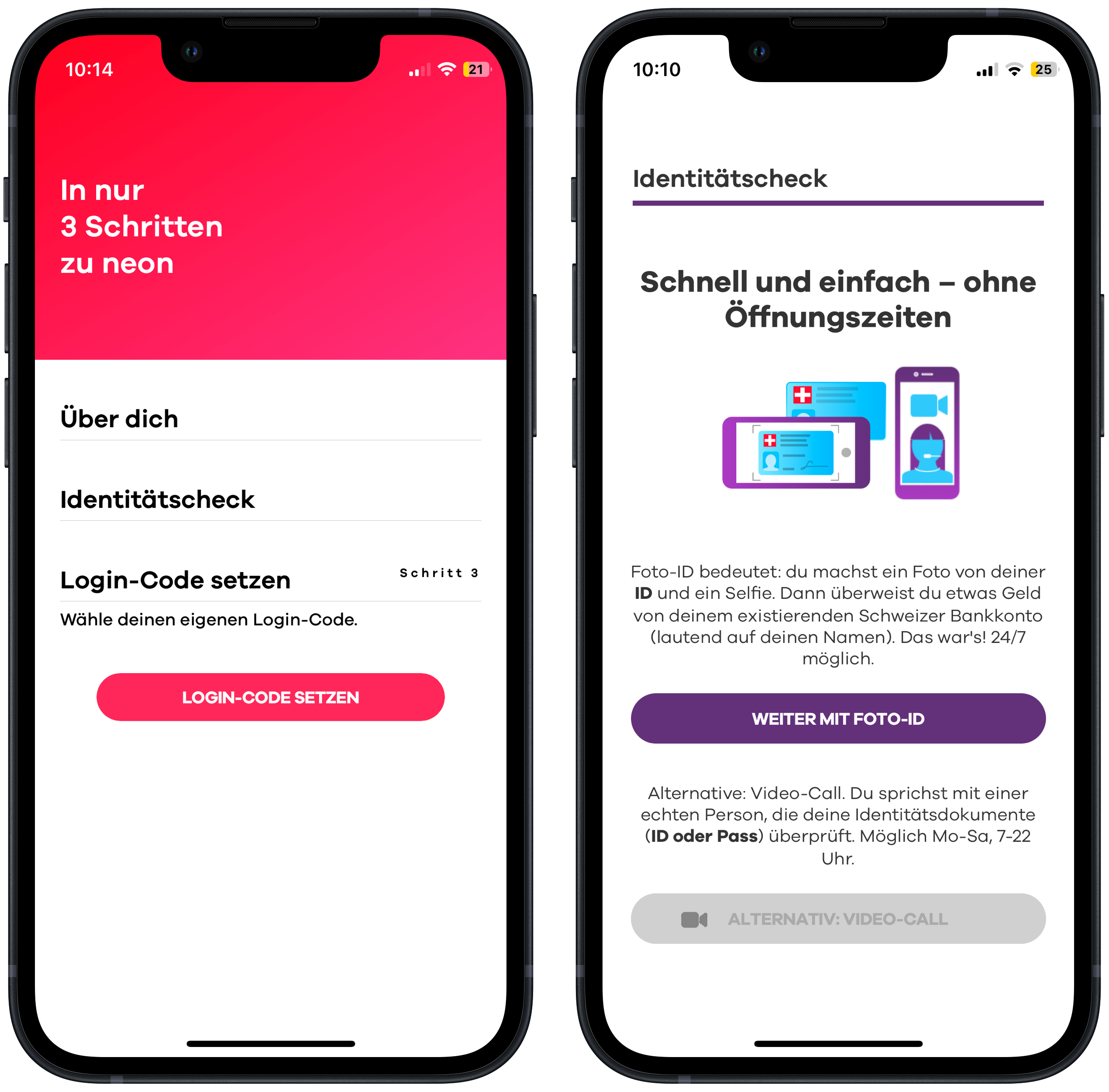

Comment s’inscrire sur neon ?

Avant de vous inscrire sur neon, vérifiez que vous remplissez toutes les conditions requises:

- Âge minimum 15 ans

- Résidence suisse

- assujettissement exclusif à l’impôt en Suisse

- une pièce d’identité valable de l’un de ces pays (en combinaison avec un livret pour étrangers B/C pour les non-Suisses).

Dans un deuxième temps, vous téléchargez l’application neon et suivez les instructions avec votre passeport ou votre carte d’identité (et votre permis de séjour B/C).

En une dizaine de minutes, vous saisissez vos données personnelles (n’oubliez pas le code promotionnel « neonSFB » !), vous les confirmez par vidéocall gratuit ou par photo d’identité (notre recommandation, car cela est possible 24 heures sur 24) et vous définissez votre code de connexion.

Dès que vous avez transféré un peu d’argent d’un compte bancaire suisse à votre nom, votre vérification d’identité (pour la variante photo-identification) est terminée et votre compte neon est activé !

Point positif : neon ne vous demande que les données légalement nécessaires et renonce à vous poser des questions détaillées sur vos revenus, votre patrimoine ou votre taux d’activité. Une fois votre compte activé, la carte physique neon (carte de débit de Mastercard) vous est envoyée séparément par la poste dans un délai de quelques jours. Vous récupérez le code PIN correspondant directement dans l’application. Avant de pouvoir utiliser la carte, vous devez l’activer dans l’application.

Quel est le niveau de sécurité de neon ?

Vos liquidités, que ce soit pour payer ou pour épargner, sont placées auprès de la banque hypothécaire de Lenzbourg, réglementée par l’État , et sont protégées par une garantie des dépôts de 100 000 CHF en cas de faillite.

Les investissements en ETF sont bien sûr soumis au risque de marché, mais ils sont considérés comme des actifs spéciaux et ne tombent donc pas dans la masse en faillite.

Pour une protection efficace contre la fraude et les accès non autorisés, neon s’appuie sur l’authentification à deux facteurs, qui est, selon ses propres dires, le standard de sécurité le plus répandu et considéré comme sûr dans le domaine de la banque en ligne.

Ainsi, votre téléphone portable est vérifié après l’ouverture du compte (facteur 1). De plus (facteur 2), vous ne pouvez accéder à votre compte que par un code PIN de connexion à six chiffres ou (plus simple) par une authentification biométrique avec reconnaissance faciale (Face ID) ou empreinte digitale.

Une fois connecté, vous ne pouvez autoriser les virements qu’en utilisant un code PIN à six chiffres, ce qui vous offre une protection supplémentaire.

Le fonctionnement est analogue pour les paiements par carte : D’une part, vous avez besoin de la carte neon, qu’elle soit physique ou numérique sur votre téléphone portable (facteur 1). D’autre part, la transaction ne peut être validée que par un code secret (PIN) ou une authentification biométrique (facteur 2).

Enfin, en cas de suspicion de fraude, il est possible de bloquer rapidement la carte directement via l’application.

Pourquoi le neon – et quand le yuh ?

C’est en comparaison avec son plus grand concurrent et leader du marché, Yuh, que le profil de neon est le plus convaincant : neon convainc notamment par des frais nettement plus bas pour les paiements par carte à l’étranger – 0,35% pour neon free contre 0,95% pour Yuh. Autre point positif : neon n’applique pas de frais de change lors de l’investissement, car tous les produits d’investissement sont négociés dans la monnaie locale, le CHF.

Yuh, quant à lui, marque des points avec les comptes multidevises et le trading fractionné.

Une différence frappante réside dans le modèle de compte: alors que Yuh propose un compte unique pour tous, neon mise sur un choix de comptes différencié – de la gratuité (neon free) aux variantes premium comme neon metal.

Comme il n’y a pas de frais courants de tenue de compte ou de dépôt chez neon free comme chez Yuh, les deux offres peuvent être facilement combinées. Vous pouvez ainsi profiter du meilleur des deux fournisseurs sans frais supplémentaires, selon vos besoins en matière de paiement, d’épargne, d’investissement ou de prévoyance.

Indépendamment de la comparaison avec Yuh, nous avons compilé ci-dessous les principaux avantages et inconvénients de neon free.

Avantages et inconvénients de neon free

Payer, épargner et investir à partir d’un seul endroit ou simplement via votre smartphone 0,35% de frais de change modérés pour les paiements par carte à l’étranger Investir dans des ETF à des frais réduits pour de petites tranches allant jusqu’à 1 000 CHF Investir sans montant minimum et sans frais minimum (forfait de 0,5%) ; avec le code promotionnel neonSFB, jusqu’à 100 CHF de Trading Credits offerts Possibilité d’investir de manière automatisée via un plan d’épargne et parfois sans commission d’achat (mais pas de trading fractionné) Investir sans changer de devise, car tous les produits sont négociables dans la devise locale, le CHF. Solution avantageuse pour le pilier 3a, entièrement intégrée dans l’application, avec un coût total de 0,39% – 0,45% par an. Prestataire CH avec garantie des dépôts de 100’000 CHF

Payer, épargner et investir à partir d’un seul endroit ou simplement via votre smartphone 0,35% de frais de change modérés pour les paiements par carte à l’étranger Investir dans des ETF à des frais réduits pour de petites tranches allant jusqu’à 1 000 CHF Investir sans montant minimum et sans frais minimum (forfait de 0,5%) ; avec le code promotionnel neonSFB, jusqu’à 100 CHF de Trading Credits offerts Possibilité d’investir de manière automatisée via un plan d’épargne et parfois sans commission d’achat (mais pas de trading fractionné) Investir sans changer de devise, car tous les produits sont négociables dans la devise locale, le CHF. Solution avantageuse pour le pilier 3a, entièrement intégrée dans l’application, avec un coût total de 0,39% – 0,45% par an. Prestataire CH avec garantie des dépôts de 100’000 CHF  pas de comptes multidevises trop chers pour des montants d’investissement importants en raison d’une structure de prix linéaire (exception : les ETF sans commission) Pas de trading fractionné

pas de comptes multidevises trop chers pour des montants d’investissement importants en raison d’une structure de prix linéaire (exception : les ETF sans commission) Pas de trading fractionné Conclusion de notre expérience neon

neon s’adresse à tous ceux qui souhaitent effectuer des opérations bancaires et des investissements de manière simple, numérique et avantageuse. Neon est particulièrement performant pour les paiements par carte à l’étranger: avec neon free, les frais de change ne s’élèvent qu’à 0,35%; avec neon plus (CHF 20/an), ils sont totalement supprimés. Deux retraits d’espèces par mois sont également inclus.

En matière d’investissement, neon convainc par sa structure tarifaire claire: pas de droits de garde, commission de 0,5% sur les ETF et les actions suisses (1% sur les actions étrangères). Un plus : toutes les transactions sont effectuées en CHF via la BX Swiss – pas besoin de changer de devise. Des plans d’épargne sont disponibles, certains ETF sont même exempts de commission. Le prix de neon est très attractif, en particulier pour les montants d’investissement inférieurs à 1 000 CHF environ.

Nous considérons également comme positive la nouvelle solution neon-3a, qui est entièrement intégrée dans l’application et qui, avec un coût total de 0,39 – 0,45% par an, fait partie des offres les plus avantageuses.

Neon est moins adapté aux épargnants classiques disposant d’un solde élevé et/ou à ceux qui souhaitent utiliser un compte multidevises – neon ne propose actuellement qu’un compte en CHF.

En tant que deuxième compte gratuit et sans engagement, neon free peut être facilement combiné avec une banque principale, une autre banque pour smartphone ou un courtier en ligne – pour plus de flexibilité sans frais supplémentaires.

Cela pourrait aussi vous intéresser

Mises à jour

2026-01-16 : Article largement mis à jour.

2025-11-25 : Présentation de la nouvelle solution neon pilier 3a.

2025-05-21 : Révision complète suite à l’introduction de nouveaux plans et conditions neon.

2025-01-31 : Nouveau code promotionnel « neonSFB » mentionné avec jusqu’à 100 CHF de Trading Credits.

2025-01-14 : Mise à jour complète : fonctionnement du nouveau compte joint précisé, univers d’investissement mis à jour, taux d’épargne ajusté et autres améliorations ponctuelles ajoutées.

2024-10-31 : Ajout d’une référence à d’autres baisses de taux.

2024-10-03 : Avis que l’ancienne carte prépayée de Mastercard a été remplacée par la nouvelle carte de débit de Mastercard, mieux acceptée.

2024-07-01 : Taux d’intérêt sur l’épargne réduit à 0,5% (au lieu de 0,75%).

2024-06-13 : Nouveau chapitre sur le plan d’épargne neon et mention que certains ETF sont uniquement exempts de commissions dans le plan d’épargne.

2024-05-22 : Taux d’intérêt sur l’épargne réduit à 0,75% (au lieu de 0,9%).

2024-04-23 : Lancement du compte joint « neon duo » mentionné.

2024-04-05 : âge minimum abaissé à 15 ans (au lieu de 16).

2024-01-09 : Averti des frais sur les dividendes de distribution étrangers.

2023-11-13 : Des ajustements mineurs ont été effectués : Google Pay (au lieu de Google Wallet) : Suppression des EUR et USD dans le calcul des intérêts

Clause de non-responsabilité

Note de transparence : L’offre globale de neon nous a convaincus, c’est pourquoi nous avons conclu un partenariat avec neon. Avec le code promotionnel neonSFB, vous pouvez vous assurer un bonus de départ sous forme de crédits de trading d’une valeur de 100 CHF et soutenir en même temps notre blog. Afin de fournir des informations de première main crédibles et réalistes, Toni et Stefan sont devenus de nouveaux clients de neon dans le cadre de cette revue de neon.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur notre expérience neon en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

6 Kommentare

Ganz neu ist auch ein Fondssparplan (FSP) mit 1-3 Fonds möglich. Gebührenstruktur und Fondsauswahl sind m.E. top für kleine Sparbeträge (100-500.- p.m.). Was mich nun nach weiteren Alternativen umschauen lässt: Keine Fraktionen, nur ganze Titel/Anteile. Da verpufft der DCA bei Kleinstbeträgen, was m.E. ein grosser Mehrwert eines FSP’s darstellt. Ich warte gespannt auf die Antwort vom Support, wann sie das ändern mögen…

Merci für den Hinweis. Wir haben soeben diese neue neon Sparplanmöglichkeit genauer unter die Lupe genommen und den Artikel entsprechend aktualisiert.

Bei ausländischen Dividenden fallen 1.5 % Wechselgebühren an. Das ist eine hohe Gebühr. Oder wie siehst du das?

Einverstanden, das ist eine hohe Gebühr. Wir nehmen diesen Punkt im Artikel auf und schlagen vor: bei neon vorzugsweise nur in thesaurierende und/oder inländische ETFs investieren.

Auf unsere Anfrage schreibt uns neon am 8.1.2024 zur Gebühr auf ausländischen Dividenden: « Dividenden, Nennwertrückzahlungen, etc. werden direkt von unserer Partnerbank auf deinem neon-Hauptkonto gutgeschrieben. Wenn es bei einer ausländischen Wertschrift (z.B. US-Aktie in US-Dollar) zu einer Ausschüttung wie etwa einer Dividende kommt, dann nimmt unsere Partnerbank die Umrechnung in CHF vor und schreibt den CHF-Betrag deinem neon-Hauptkonto gut. Der Wechselkurs für die Umrechnung wird von unserer Partnerbank mindestens zwei Mal am Tag aktualisiert und beinhaltet eine Interbankenkursmarge von ca. 1.5%. »

Vielen Dank für die Erklärung. Ist es also korrekt, dass die Kurswechselgebühr im Vergleich zu Saxo, wo sie 0.25% beträgt, relativ hoch ist? Obwohl viele ETFs in USD aufgelegt sind, werden sie in der neon-App in CHF gekauft und verkauft. Sind da jedes Mal noch die 1.5% versteckt?

Vielen Dank für eine Einschätzung deinerseits und liebe Grüsse

Flo

Hoi Flo

Korrekt, bei neon werden alle ETFs in Handelswährung CHF gehandelt. Dies erachten wir aber als einen Vorteil, denn der Währungswechsel beim Kauf und Verkauf von ETFs entfällt so bei neon.

Beste Grüsse

SFB