Newsletter

Newsletter

Le facteur de réussite le plus important dans la constitution d’un patrimoine est sans doute d’investir régulièrement. Le moyen le plus simple d’y parvenir est de souscrire un plan d’épargne ETF Suisse. Pendant longtemps, il n’y avait guère d’offres acceptables dans notre pays en raison de frais élevés. Heureusement, grâce à la concurrence internationale et à l’innovation nationale, le désert des plans d’épargne en Suisse appartient au passé. Dans cet article, nous vous présentons trois variantes de plans d’épargne et vous indiquons quels sont les fournisseurs qui s’y prêtent particulièrement bien.

En bref

- Un plan d’épargne ETF Suisse est probablement la stratégie d’investissement la plus intelligente et la plus simple que vous puissiez choisir !

- Dans ce cas, vous investissez régulièrement des montants fixes dans un ou plusieurs ETF.

- Ainsi, votre patrimoine se construit progressivement, votre rendement augmente grâce à la classe d’actifs à forte croissance « actions » combinée à l’effet des intérêts composés et le risque de turbulences du marché est réduit grâce à l’effet « cost-average ».

- Vous disposez de trois variantes de plan d’épargne avec différents niveaux de confort:

- Investir manuellement dans un ou plusieurs ETF

- Investir automatiquement dans un ou plusieurs ETF

- Investir automatiquement dans un portefeuille d’investissement diversifié

- En principe, vous pouvez mettre en œuvre un plan d’épargne ETF Suisse auprès de tous les fournisseurs. Mais la plupart d’entre eux sont tout simplement trop chers et ne conviennent donc pas pour un plan d’épargne en ETF Suisse.

- Un portefeuille de titres approprié doit notamment répondre aux deux critères suivants :

- Gamme de produits attractive (ETF passifs ou fonds indiciels)

- Frais bas par rapport au taux d’investissement

Contents

- En quoi consiste le plan d’épargne ETF Suisse ?

- A qui s’adresse un plan d’épargne en ETF Suisse ?

- Quels sont les avantages d’un plan d’épargne en ETF Suisse ?

- Quels sont les différents types de plans d’épargne en ETF ?

- « Plan d’épargne en ETF Suisse » Variante 1 : Investir manuellement dans un ou plusieurs ETF

- « Plan d’épargne en ETF Suisse » Variante 2 : Investir automatiquement dans un ou plusieurs ETF

- Plans d’épargne en ETF sans commission chez Saxo Bank

- Plans d’épargne sans solde grâce au trading fractionné

- Plans d’épargne automatisés en ETF – Aperçu des coûts et avantages

- Plan d’épargne ETF Suisse – trades réels

- Plan d’épargne en ETF Suisse de Saxo Bank

- Plan d’épargne en ETF Suisse d’Interactive Brokers

- Plan d’épargne ETF Suisse de Yuh

- Plan d’épargne ETF Suisse de neon

- Conclusion sur le « Plan d’épargne ETF Suisse » variante 2

- « Plan d’épargne en ETF Suisse » Variante 3 : Investir automatiquement dans un portefeuille d’investissement

- Conclusion sur le plan d’épargne ETF Suisse

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

En quoi consiste le plan d’épargne ETF Suisse ?

Bien qu’il n’existe pas de définition universelle et que le terme « plan d’investissement en ETF » soit plus approprié, nous utiliserons dans cet article le terme de plan d’épargne couramment utilisé dans le monde financier ou, en tant que blog financier axé sur la Suisse, le terme « plan d’épargne en ETF Suisse ».

Un plan d’épargne en ETF Suisse est fondamentalement une stratégie d’investissement qui consiste à investir régulièrement des montants dans un ou plusieurs Exchange Traded Funds (ETF). Un ETF est un fonds d’investissement négocié en bourse et qui reproduit une large gamme d’actifs tels que des actions, des obligations ou des matières premières. Pour en savoir plus sur les ETF, consultez notre article ETF : la révolution de l’investissement.

Le plan d’épargne en ETF Suisse permet aux investisseurs de placer continuellement de l’argent dans un ou plusieurs ETF, plutôt que d’effectuer un placement unique ou des investissements irréguliers.

Le fonctionnement d’un plan d’épargne en ETF en Suisse est très simple : vous déterminez le montant que vous souhaitez investir régulièrement et vous choisissez un ou plusieurs ETF dans lesquels l’argent doit être investi. L’article Meilleurs ETF suisses et mondiaux en 2025 : And the Winner is… vous donne des indications utiles pour choisir un ETF.

Dans le cadre de plans d’épargne, il est d’ailleurs préférable d’opter pour des ETF de capitalisation (c’est-à-dire des ETF dont les dividendes sont automatiquement réinvestis) plutôt que pour des ETF de distribution, afin de profiter au mieux de l’effet des intérêts composés.

Un tel projet pourrait être formulé comme suit : « Le 1er de chaque mois ou le jour de bourse le plus proche, j’investis 200 francs dans mon plan d’épargne ETF Suisse ».

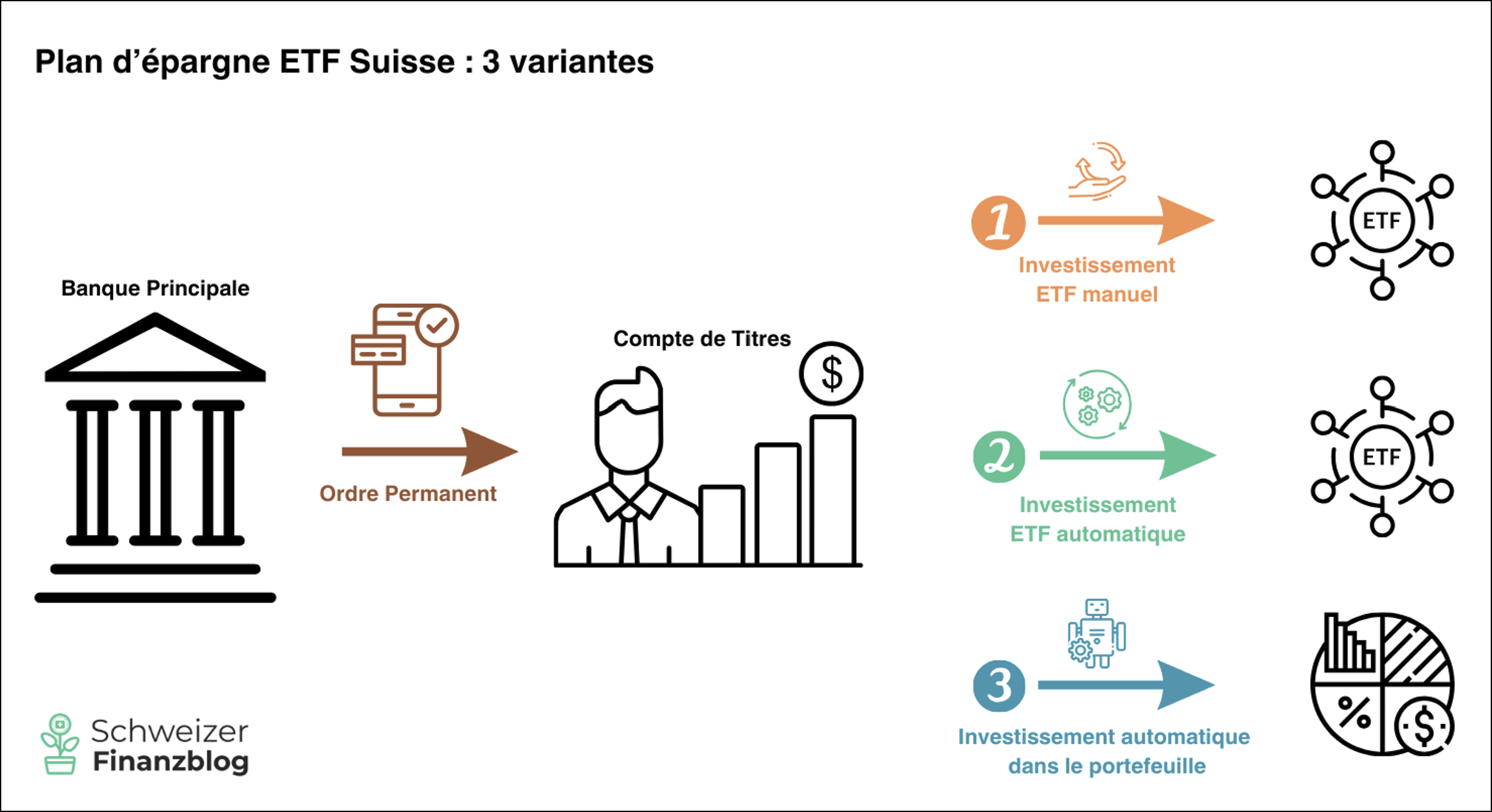

Pour réaliser ce projet, vous disposez de trois variantes: Vous investissez manuellement (variante 1), automatiquement (variante 2) dans un ou plusieurs ETF ou dans l’ensemble d’un portefeuille d’investissement (variante 3).

Quelle que soit votre option préférée, vous devez disposer d’un compte-titres adapté. Vous devez être particulièrement attentif aux frais. En principe, vous pouvez mettre en place un plan d’épargne ETF Suisse d’une manière ou d’une autre auprès de tous les fournisseurs. Mais la plupart des fournisseurs sont tout simplement trop chers et ne conviennent donc pas pour les plans d’épargne.

Plus loin dans le texte, nous vous présentons les trois variantes de plans d’épargne et les comptes titres correspondants de différents prestataires.

A qui s’adresse un plan d’épargne en ETF Suisse ?

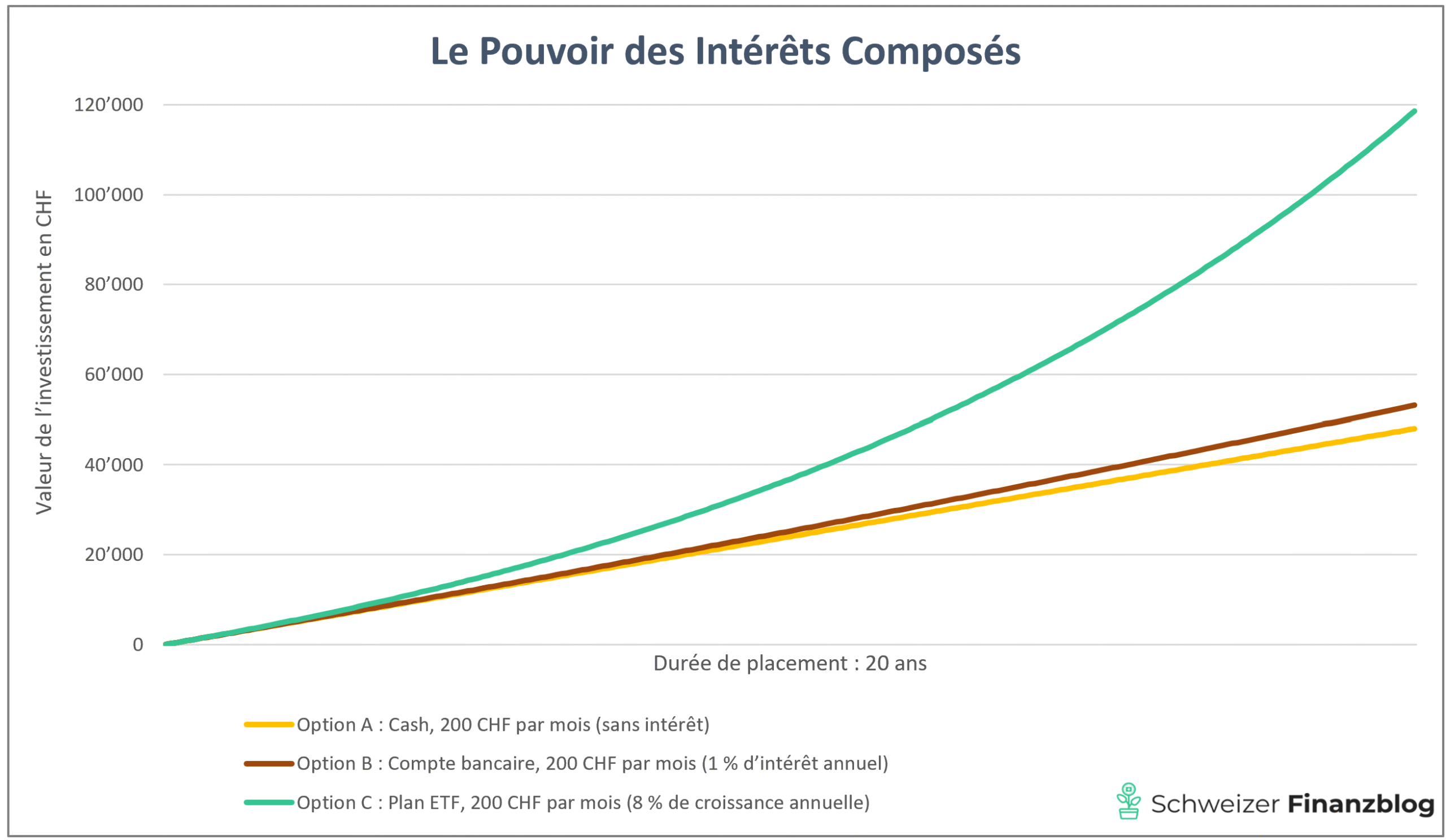

En termes simples, le plan d’épargne en ETF Suisse convient à tous les investisseurs privés qui sont en train de constituer un patrimoine . Peu importe les objectifs concrets que vous poursuivez, qu’il s’agisse de liberté financière, d’un congé prolongé, d’épargne pour la retraite ou d’épargne matérielle. Plus votre horizon d’investissement est long et plus votre taux d’épargne est élevé, plus votre patrimoine s’accroît rapidement.

Jusqu’ici, c’est clair. Mais ce que beaucoup sous-estiment, c’est l’effet des intérêts composés, qui est le booster ultime de votre patrimoine à long terme – à condition que vous investissiez votre patrimoine de manière rentable, par exemple dans des ETF d’actions.

Quels sont les avantages d’un plan d’épargne en ETF Suisse ?

Avant d’aborder les avantages spécifiques aux plans d’épargne, nous souhaitons rappeler deux avantages clés des ETF (c’est-à-dire qu’ils soient ou non assortis d’un plan d’épargne) :

- Frais bas : les ETF ont souvent des frais nettement inférieurs à ceux de nombreux autres fonds, en particulier les fonds d’investissement gérés activement. Typiquement, le ratio des coûts des produits (TER) est d’environ 1:10 ( !) en faveur des ETF.

- Une large diversification : contrairement aux investissements dans des entreprises individuelles, les ETF reproduisent un indice, ce qui permet une large diversification de l’investissement et élimine pratiquement le risque de concentration d’une perte totale.

Nous avons expliqué en détail les nombreux aspects positifs (et les quelques aspects négatifs) des ETF dans l’article ETF : la révolution de l’investissement. Nous avons également sélectionné les meilleurs ETF dans l’article Meilleurs ETF suisses et mondiaux : And the Winner is….

Ok, tout est clair, mais pourquoi devrais-je mettre en place un plan d’épargne ETF Suisse ? Nous avons rassemblé ci-dessous les trois avantages les plus importants à nos yeux :

- Croissance à long terme : grâce aux investissements réguliers sur une longue période, un plan d’épargne en ETF Suisse offre les meilleures conditions pour construire une croissance du capital à long terme et profiter du puissant effet des intérêts composés.

- Un meilleur rendement : l’exécution régulière d’un plan d’épargne vous permet d’investir de manière disciplinée dans des ETF d’actions. Cet automatisme a pour effet positif qu’au total, vous investissez plus de votre argent de manière rentable ou que vous en consommez moins ou que vous le thésaurisez de manière non rentable sur votre compte bancaire.

- Moins de risque: vous réduisez la volatilité du marché ou le risque de fluctuation des prix non seulement en choisissant un ETF largement diversifié (par rapport à un titre individuel), mais aussi en investissant régulièrement au moyen d’un plan d’épargne. La pratique de l’investissement à des prix moyens est appelée « effet de moyenne des coûts ». Cet effet se produit lorsque vous investissez régulièrement le même montant dans un investissement, indépendamment des prix actuels du marché. Vous achetez ainsi plus d’unités de l’actif lorsque les prix sont bas et moins de cet actif lorsque les prix sont élevés.

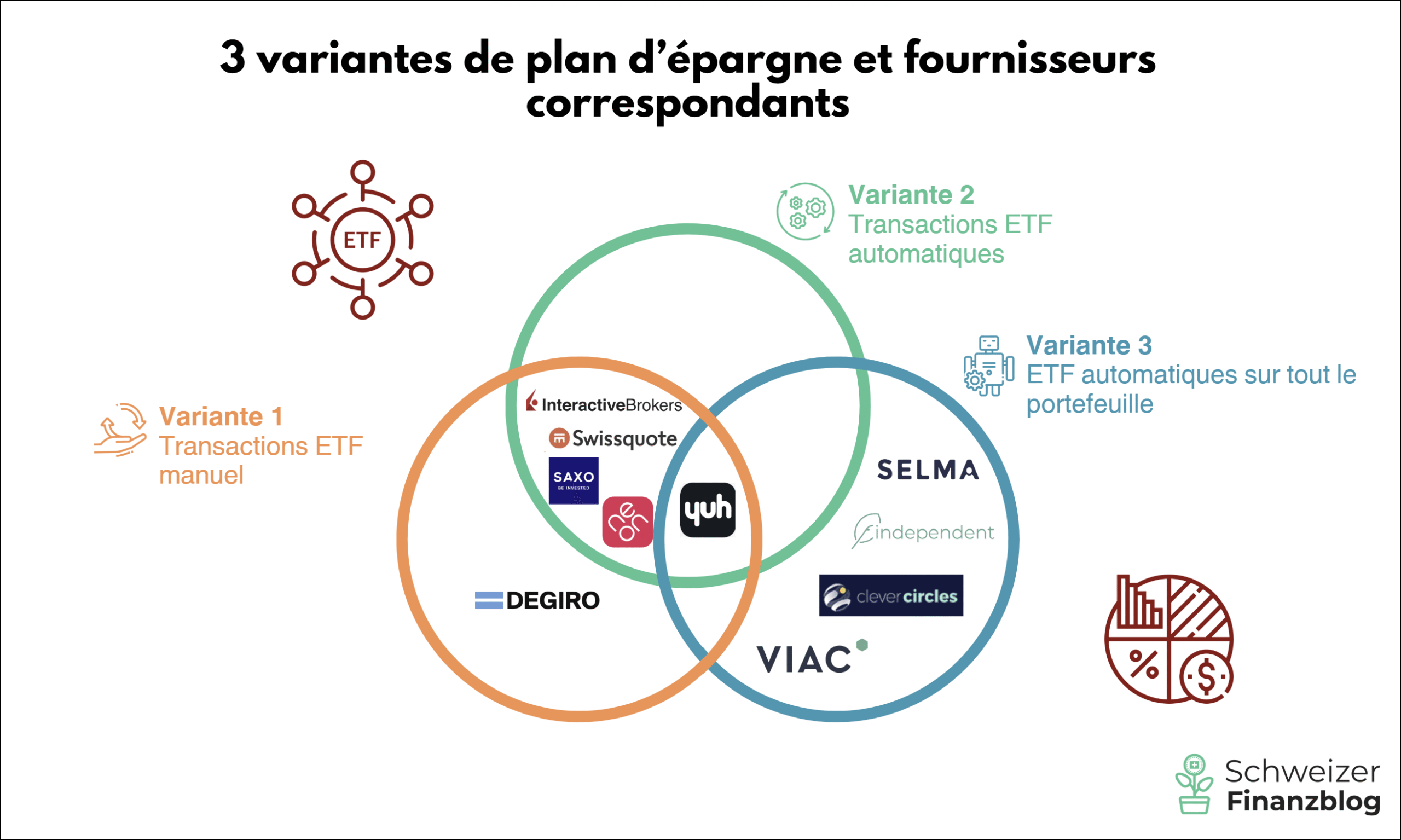

Quels sont les différents types de plans d’épargne en ETF ?

Nous distinguons trois variantes de plan d’épargne (classées par ordre croissant de maturité ou de niveau de confort) :

- Variante 1 : Investir manuellement dans un ou plusieurs ETF

- Variante 2 : Investir automatiquement dans un ou plusieurs ETF

- Variante 3 : Investissement automatique dans un portefeuille d’investissement diversifié

Les trois variantes ont en commun la régularité de l’investissement.

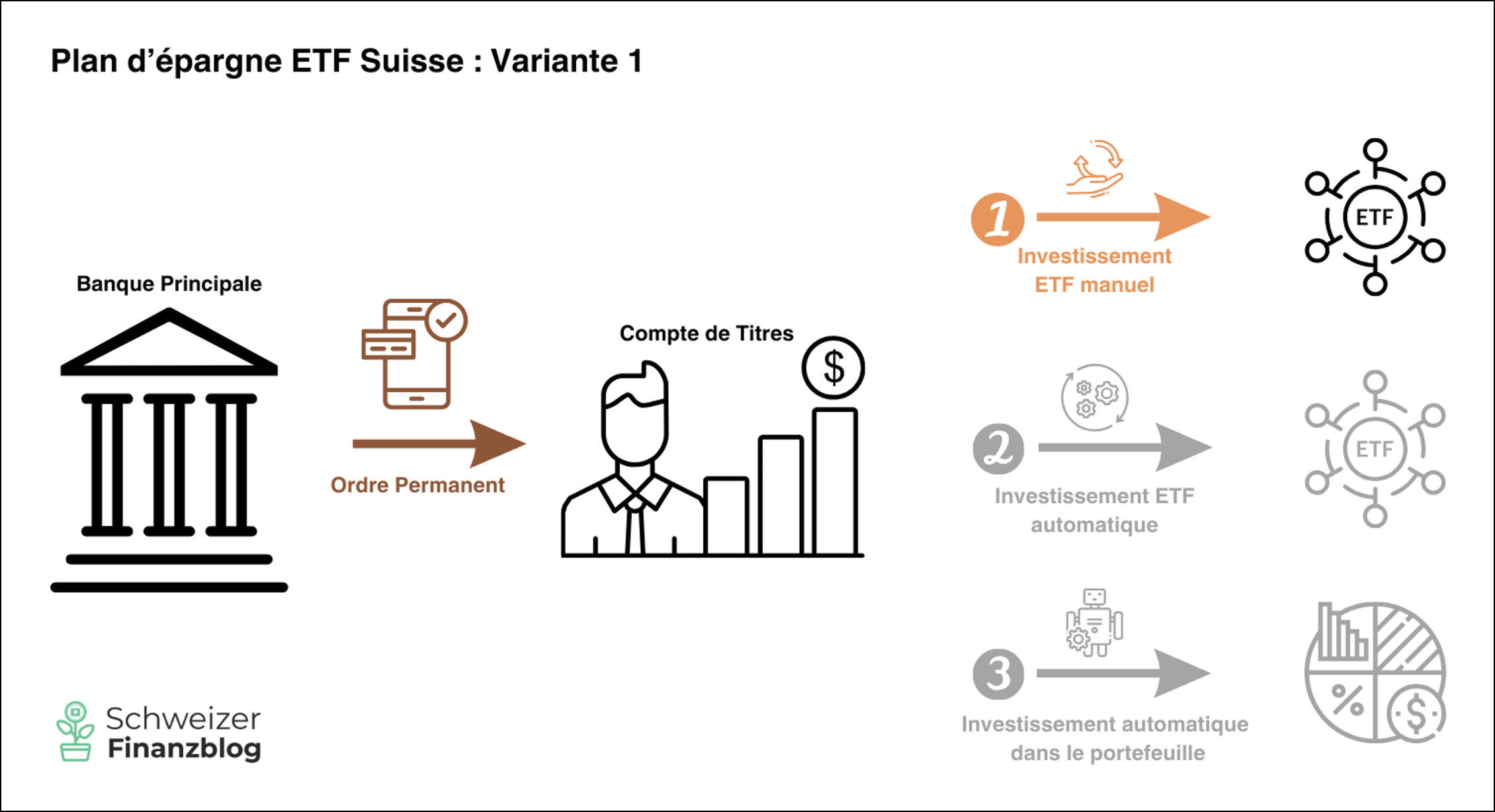

« Plan d’épargne en ETF Suisse » Variante 1 : Investir manuellement dans un ou plusieurs ETF

Dans cette variante, vous faites virer régulièrement un montant fixe sur votre dépôt de titres par ordre permanent. Dans un deuxième temps, vous devez toutefois déclencher manuellement l’investissement proprement dit. Cela signifie que vous achetez autant de parts d’ETF que possible en fonction du montant que vous avez transféré. Le cas échéant, vous investirez le solde la prochaine fois.

Ces montants résiduels doivent bien entendu être aussi bas que possible, c’est pourquoi vous devez privilégier les ETF dits « à faible prix », dont les parts individuelles sont proposées à des cours relativement bas, par exemple à environ 10 CHF/USD/EUR.

Financièrement, cette option n’est intéressante pour vous que si vous avez un compte-titres dont les frais de transaction ne sont pas trop élevés par rapport au taux investi. Nous appliquons la règle générale selon laquelle le total des frais de transaction, c’est-à-dire les commissions, y compris les éventuels frais de bourse et de change ainsi que les droits de timbre, ne doit pas dépasser 1% du taux investi . En effet, moins les frais sont élevés, plus le rendement de votre investissement est élevé.

Notre partenaire de coopération DEGIRO(revue avec un bonus de 100 CHF), le plus grand courtier en ligne d’Europe, qui n’offre pas de plans d’épargne ETF automatisés, répond à ce critère : en fonction de votre choix d’ETF, vous payez chez DEGIRO un montant fixe de 1€ ou 3€ par tranche investie. Cela signifie que plus votre taux d’épargne est élevé, moins les frais sont importants en pourcentage. Les frais fixes peu élevés rendent DEGIRO particulièrement attractif si vous investissez des sommes importantes. De plus, en tant que prestataire étranger, DEGIRO n’est pas soumis aux droits de timbre.

– Offre partenaire –

– – – – –

Important : Des fournisseurs tels que Yuh, neon, Saxo Bank, Swissquote ou Interactive Brokers conviennent également pour cette variante de plan d’épargne manuel. Mais comme ils permettent également d’investir de manière automatisée, nous les traitons en détail dans la variante 2 du plan d’épargne, qui offre un niveau de confort plus élevé.

Conclusion sur le « Plan d’épargne ETF Suisse » variante 1

Cette variante de plan d’épargne vous offre le moins de confort. Vous devez en effet « déclencher » manuellement toutes les opérations. Si vous oubliez de le faire, il ne s’agit que d’argent liquide sans rendement significatif. Au moins, vous pouvez transférer régulièrement et automatiquement (par ordre permanent) un montant fixe d’investissement sur votre compte titres.

Cette option est particulièrement adaptée aux personnes qui sont disciplinées et qui investissent régulièrement et manuellement dans l’ETF de leur choix. Vous avez ainsi un contrôle total. Vous pouvez par exemple épargner tantôt sur un ETF, tantôt sur un autre, à votre convenance. Comme pour tous les plans d’épargne, il est important que vous fassiez attention aux frais et que vous disposiez d’un dépôt de titres avec des frais de transaction peu élevés.

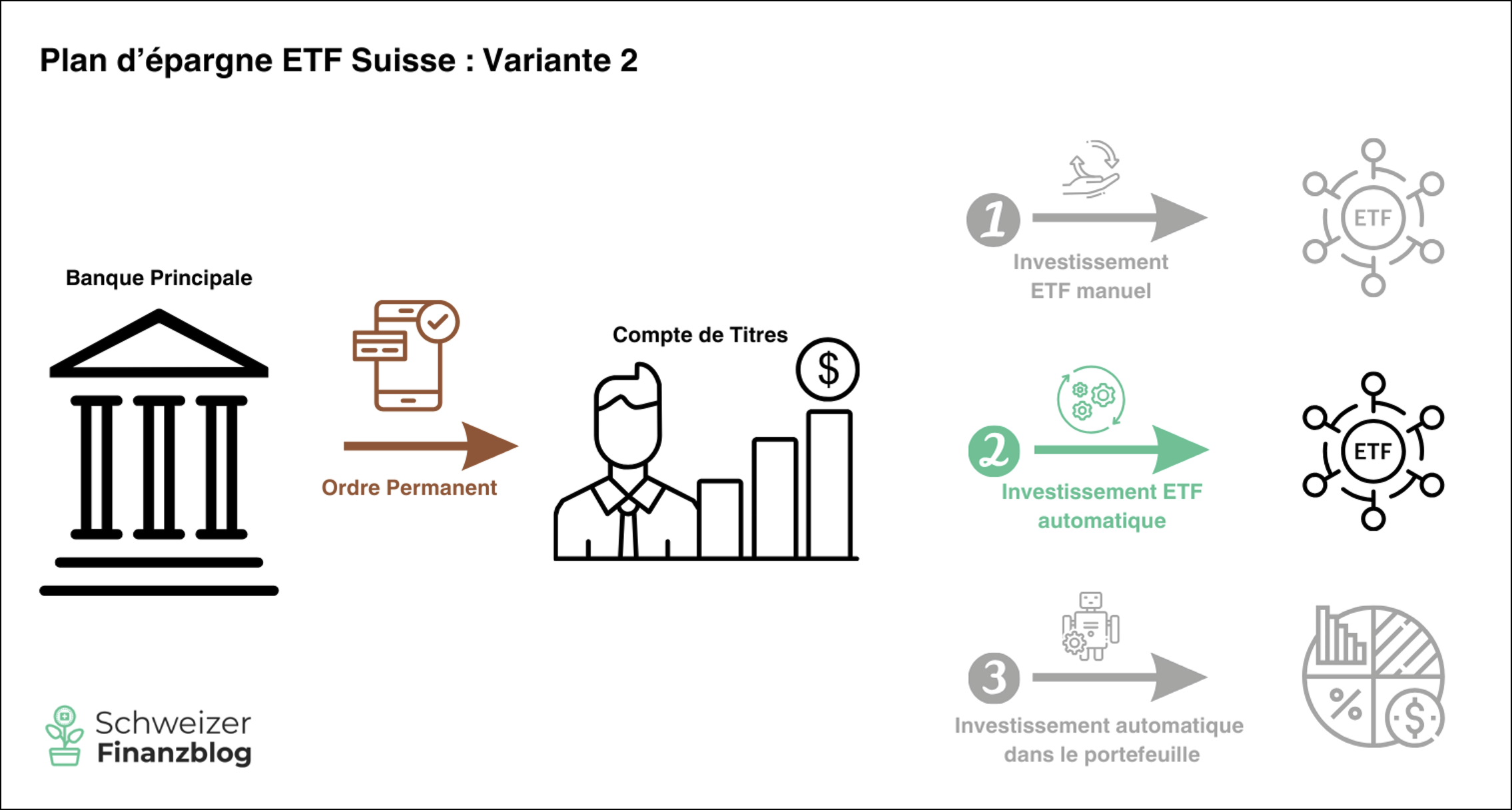

« Plan d’épargne en ETF Suisse » Variante 2 : Investir automatiquement dans un ou plusieurs ETF

Cette variante est un classique parmi les plans d’épargne. Une fois que vous avez choisi l’ETF à épargner, le montant des versements, la date de début et l’intervalle, les opérations sont exécutées automatiquement. Comme la valeur de l’ETF fluctue constamment, vous investissez toujours le même montant, mais vous recevez un nombre différent de parts d’ETF ou de fractions de parts, en fonction du cours. C’est ce qu’on appelle le trading fractionné, qui est une condition préalable à l’investissement d’un montant fixe récurrent.

Avant de voir quels sont les fournisseurs qui prennent en charge cette fonctionnalité utile, nous allons d’abord aborder la question cruciale du prix – car plus les frais sont bas, plus il vous reste pour construire votre patrimoine.

Plans d’épargne en ETF sans commission chez Saxo Bank

Dans la discipline des plans d’épargne, Saxo Bank, réglementée en Suisse, se distingue particulièrement(examen plus bonus de 200 CHF en cliquant sur l’offre de partenariat ci-dessous) : Depuis 2024, tous les ETF éligibles au plan d’épargne (plus de 100) peuvent être achetés sans commission d’achat, ce qui rend cette banque particulièrement attractive pour les investisseurs soucieux des coûts.

– Offre partenaire –

– – – – –

Chez Interactive Brokers(Review), les commissions sont faibles, 0,05%, mais au moins 1,50 CHF, 1,25€ ou 1,70$ selon la devise de trading. Yuh(Review avec 50 CHF de bonus) et neon(Review avec 20 CHF de bonus) facturent un montant forfaitaire de 0,5% par taux de plan d’épargne, mais proposent en plus des ETF sélectionnés sans commission d’achat. Grâce à la réduction des prix d’entrée à 3 CHF pour les montants jusqu’à 500 CHF, Swissquote(Review avec bonus de 100 CHF) est également éligible pour les plans d’épargne.

Plans d’épargne sans solde grâce au trading fractionné

Nos trois partenaires de coopération, Interactive Brokers, la banque pour smartphones Yuh et, depuis 2024, le leader national Swissquote, proposent la fonctionnalité pratique du « trading fractionné » en combinaison avec l’investissement automatique.

Chez les concurrents Saxo Bank et neon, vous pouvez également mettre en place un plan d’épargne avec un montant fixe. Cependant, chez ces deux prestataires, il n’est pas possible d’investir des fractions (Fractional Trading), ce qui laisse à chaque fois un montant résiduel qui sera disponible pour la tranche suivante.

Plans d’épargne automatisés en ETF – Aperçu des coûts et avantages

| Fournisseur | Frais par taux de plan d’épargne | Particularités positives |

| Interactive Brokers | 0,05%, min. 1,50 CHF / 1,25€ / 1,70$ | Trading fractionné, pas de droit de timbre |

| néon | Forfait de 0,5 | Sélection d’ETF sans commission d’achat |

| Saxo Banque | Forfait de 0,0 | Tous les ETF du plan d’épargne (>100) sans commission d’achat, plusieurs ETF possibles dans un même plan d’épargne |

| Swissquote | à partir de 3 CHF pour les versements ≤500 CHF | Trading fractionné |

| Yuh | Forfait de 0,5 | Trading fractionné, une sélection d’ETF sans commission d’achat |

Plan d’épargne ETF Suisse – trades réels

Ci-dessous, nous avons mis en place un plan d’épargne en ETF auprès de Saxo Bank, Interactive Brokers, Yuh et neon. Nous avons sélectionné un ou plusieurs de nos ETF gagnants des années 2024 ou 2025 : Un jeu d’enfant, réalisé en quelques secondes, qui peut vous assurer des investissements automatiques pendant de nombreuses années !

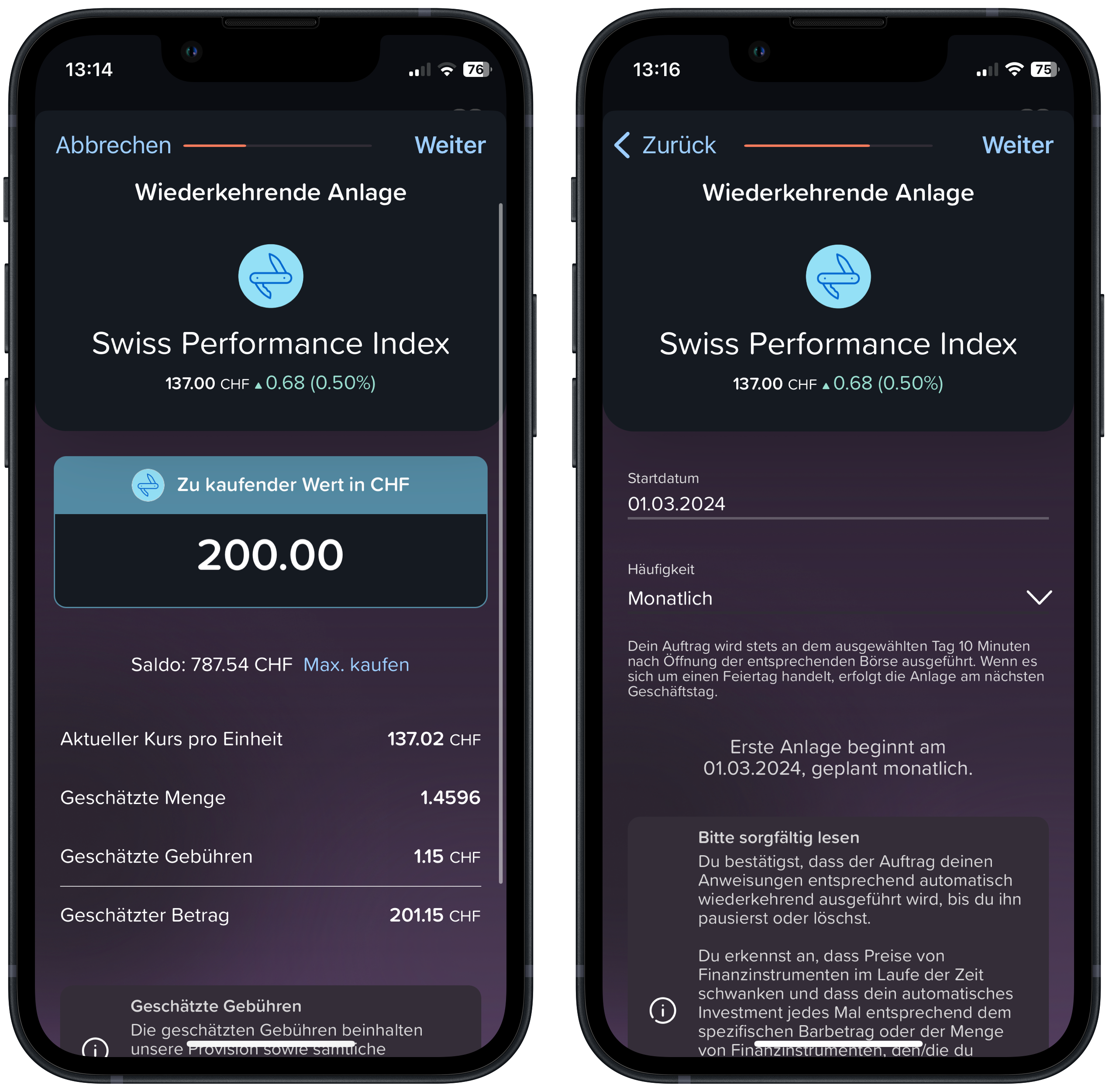

Plan d’épargne en ETF Suisse de Saxo Bank

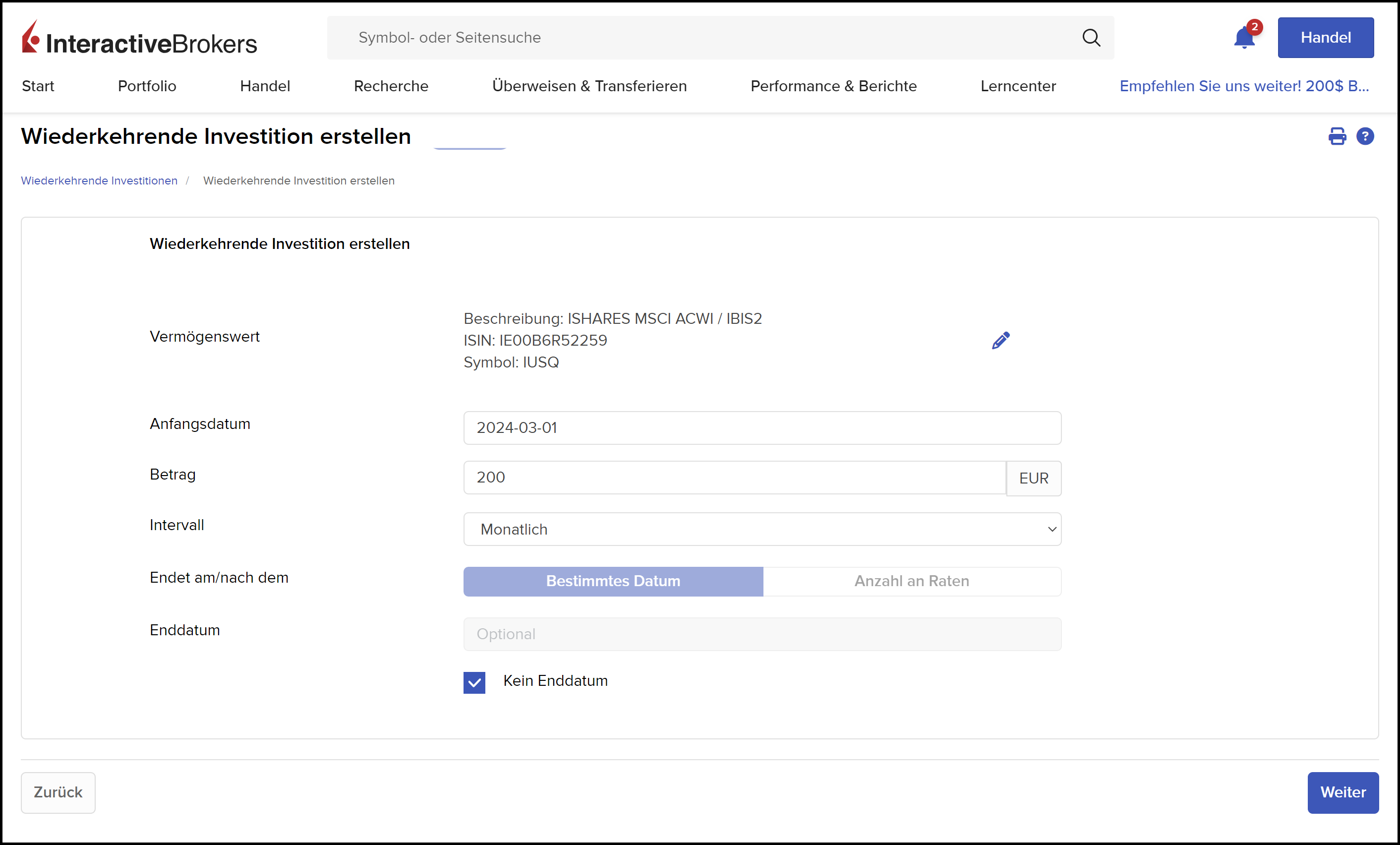

Plan d’épargne en ETF Suisse d’Interactive Brokers

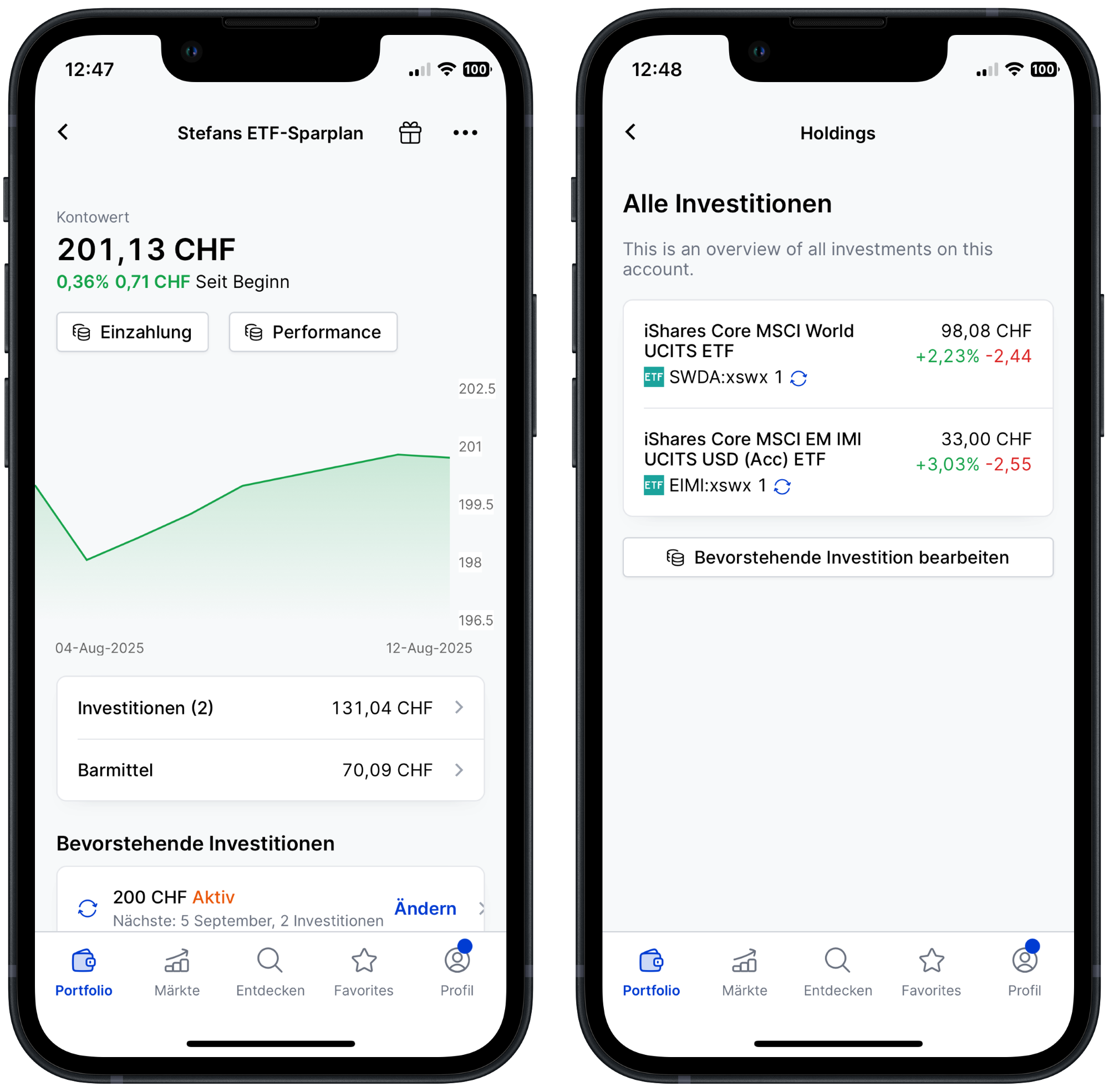

Plan d’épargne ETF Suisse de Yuh

Plan d’épargne ETF Suisse de neon

Conclusion sur le « Plan d’épargne ETF Suisse » variante 2

Cette option simple et flexible devrait être le choix préféré de beaucoup. Pour cela, il faut que les frais d’achat sur les ETF éligibles au plan d’épargne soient faibles ou – comme chez Saxo Bank depuis 2025 – nuls. Il est également important que l’ETF de votre choix soit disponible dans le plan d’épargne. Notre expérience auprès des fournisseurs étudiés montre que l’offre d’ETFs éligibles au plan d’épargne est parfois encore limitée – mais tous proposent déjà des ETFs attractifs pour les plans d’épargne. Les fournisseurs proposant la fonction « Fractional Trading » veillent en outre à ce que la totalité du montant épargné soit investie – sans aucun reliquat.

Une telle solution de plan d’épargne n’est pas encore assez confortable pour vous ? Oui, alors la variante 3 du chapitre suivant devrait vous convenir.

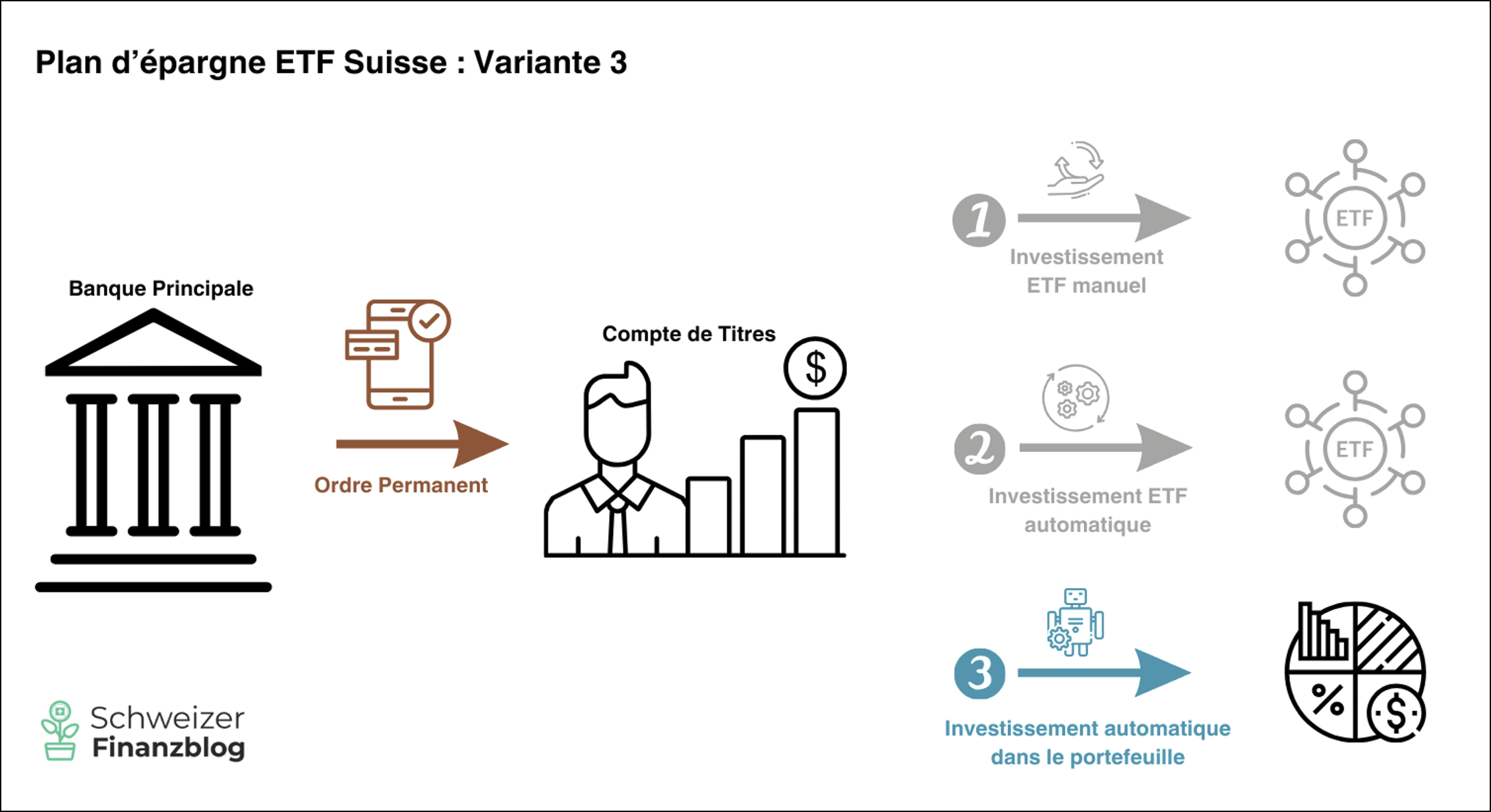

« Plan d’épargne en ETF Suisse » Variante 3 : Investir automatiquement dans un portefeuille d’investissement

Les fournisseurs de ces « formules sans souci » sont généralement des « robo-conseillers ». Leur avantage décisif par rapport à la variante 2 décrite précédemment est le suivant : vous n’investissez pas seulement de manière régulière et automatisée dans des ETF individuels, mais dans un portefeuille d’investissement complet – composé de plusieurs ETF ou fonds indiciels et, selon la stratégie, réparti entre des classes d’actifs classiques comme les actions et les obligations et des investissements alternatifs comme l’immobilier, les matières premières ou les crypto-monnaies.

En ce qui concerne le modèle de tarification, les robo-advisors se distinguent nettement des plans d’épargne décrits précédemment. En effet, les frais ne sont généralement pas facturés par transaction, mais sous la forme de frais de gestion et de dépôt basés sur les actifs investis. Nous fixons le « seuil de douleur » à cet égard à 0,5% par an, ce que la plupart des prestataires ne peuvent pas égaler.

La composition d’un tel portefeuille de plan d’épargne dépend essentiellement de votre profil de risque et, une fois définie, s’applique à chaque investissement jusqu’à révocation ou modification de votre stratégie d’investissement. En d’autres termes, chaque fois que vous effectuez un virement, votre portefeuille est alimenté en fonction de règles. En revanche, si vous ne transférez pas d’argent, rien n’est investi. Vous n’êtes donc pas obligé d’investir régulièrement, même avec un robo-advisor.

Nos trois partenaires de coopération robo-advisors findependent, Selma et clevercircles proposent non seulement des plans d’épargne peu coûteux à partir de 100 CHF, mais aussi un univers d’investissement passif avec des ETF et/ou des fonds indiciels. Outre ces deux critères incontournables (pour nous), leur positionnement est assez différent. Nous avons résumé leurs principales caractéristiques dans ces fiches descriptives (y compris les codes promotionnels).

Alors que le portefeuille « à faire soi-même » reste populaire dans le domaine de l’investissement privé, l’investissement automatique dans un portefeuille complet de placements s’impose dans le cadre de l’épargne de prévoyance 3a. Cela s’explique par le fait que les montants maximums annuels fixés par l’État sont faciles à planifier et que vous pouvez, par exemple, les fractionner en mensualités, que l’horizon de placement est souvent long en fonction de l’âge et, bien sûr, que les avantages fiscaux sont importants.

Toni et Stefan détiennent plusieurs dépôts de titres 3a auprès du pionnier de la prévoyance numérique VIAC (cf. revue avec offre de bonus) et les épargnent régulièrement depuis sa création en 2015. Les frais comparativement bas de Viac s’élèvent à 0,00% à 0,44% selon la somme investie et la part d’actions.

Il existe aujourd’hui de nombreuses offres numériques 3a sur le marché. Parmi les fournisseurs de solutions 3a les moins chers figure également la banque pour smartphone Yuh, qui facture des frais forfaitaires de 0,5% par an pour toutes ses solutions de placement passives Swisscanto. Pour en savoir plus, consultez notre Yuh Review, y compris le Starbonus de 50 CHF .

Conclusion sur le « Plan d’épargne ETF Suisse » variante 3

Cette variante est l’étalon-or des plans d’épargne – il n’y a pas plus pratique ! En un seul clic, vous investissez dans un portefeuille adapté à vos besoins, composé de classes d’actifs classiques comme les actions et les obligations, ainsi que d’investissements alternatifs optionnels comme l’immobilier ou les matières premières.

Outre l’épargne-prévoyance 3a, cette variante devrait également être le premier choix pour la constitution d’un patrimoine libre ou non réglementé par l’État si vous

- vous attachez une importance particulière à une solution d’investissement globale en mode pilote automatique,

- vous êtes à l’aise avec la sélection de produits (ETF) présélectionnés par le robo-advisor, et

- vous acceptez un coût légèrement plus élevé pour le confort offert.

Conclusion sur le plan d’épargne ETF Suisse

Que ce soit dans le cadre d’une épargne libre ou d’une prévoyance 3a réglementée, un plan d’épargne ETF Suisse peut être votre plus grand allié dans la constitution de votre patrimoine! Mais ce n’est pas tout : La stratégie d’investissement régulier vous permet également de profiter au maximum du puissant effet des intérêts composés, en particulier si vous investissez dans des ETF de capitalisation – c’est-à-dire des ETF dont les dividendes sont réinvestis en permanence.

Une fois mis en place et « alimentés » régulièrement, les plans d’épargne vous rendront de loyaux services pendant de nombreuses années . Pour ce faire, vous devez toutefois mettre en place un ordre permanent auprès de votre banque, par exemple en versant chaque mois une somme fixe sur votre compte-titres.

En fonction de vos préférences, vous avez le choix entre trois variantes de plan d’épargne avec différents niveaux de confort et de flexibilité. Par flexibilité, nous entendons la facilité et la rapidité avec lesquelles vous pouvez adapter votre investissement, par exemple en modifiant le taux d’épargne, en revendant des parts ou en ajoutant de nouveaux ETF.

Plan d’épargne Variante 1 : Transactions manuelles sur ETF

- Confort : faible

- Flexibilité : élevée

- Prestataires appropriés : DEGIRO – difficile à battre en termes de prix pour des taux d’épargne élevés grâce à des prix fixes bas ; tous les prestataires selon la variante 2 du plan d’épargne.

Variante 2 du plan d’épargne : transactions automatiques sur les ETF

- Confort : élevé

- Flexibilité : moyenne

- Fournisseurs appropriés : Saxo Bank, Interactive Brokers, Yuh, neon, Swissquote

Variante 3 du plan d’épargne : transactions automatiques sur l’ensemble d’un portefeuille d’investissement

- Confort : maximum

- Flexibilité : plutôt faible

- Fournisseurs appropriés :

- épargne libre : findependent, VIAC, Selma, clevercircles (Swissquote propose également un package complet avec « Invest Easy », que nous ne recommandons toutefois pas en raison des prix relativement élevés).

- l’épargne liée 3a : VIAC, Yuh

Vous trouverez des fiches informatives, y compris des offres de bonus intéressantes, sur tous les fournisseurs de plans d’épargne mentionnés dans cet article sur notre page de recommandations.

Cela pourrait aussi vous intéresser

Mises à jour

2025-08-18 : Mise à jour complète incluant les nouveaux plans d’épargne en ETF sans commission de Saxo Bank.

2024-11-19 : Les nouveaux plans d’épargne de Swissquote expliqués.

2024-07-26 : Note que les néobanques Yuh et neon proposent également des ETF sans commission dans le plan d’épargne.

2024-06-10 Smartphone Bank neon également ajoutée à la variante 2 du plan d’épargne, car neon propose désormais des plans d’épargne automatisés.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article sur le Plan d’épargne en ETF Suisse en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, des informations aussi objectives et pertinentes que possible sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.