Newsletter

Newsletter

neon hat sein Angebot neu aufgestellt: Beim Einstiegsmodell ohne Grundgebühr wurden einzelne Leistungen reduziert, während kostenpflichtige Varianten zusätzliche Vorteile bieten. Gleichzeitig baut neon sein Ökosystem weiter aus – inklusive einer neu lancierten, vollständig in die App integrierten Säule-3a-Lösung.

In diesem Testbericht teilen wir unsere neon Erfahrungen – vom Bezahlen über das Sparen und Vorsorgen bis hin zum Investieren mit ETFs, darunter ein besonders spannendes Exemplar ohne Kaufgebühren.

Kurz & bündig

neon ist eine 2017 gegründete Schweizer Neobank mit Fokus auf appbasiertes Zahlen, Sparen, Investieren und Vorsorgen per Smartphone mit rund 240’000 Kund:innen.

-

Kontomodelle & Kosten:

-

Vier Varianten: neon free, neon plus (CHF 20/Jahr), neon global (CHF 80/Jahr) und neon metal (CHF 150/Jahr)

-

Günstige Auslandkartenzahlungen mit 0% bis 0,35% FX-Aufschlag, je nach Kontomodell

- Kein Multiwährungskonto

-

-

Investieren & ETFs:

-

Keine Depot- oder Wechselgebühren, Handelswährung stets CHF

-

ETF-Trades zu 0,5 % pro Transaktion, besonders bei Beträgen bis rund CHF 1’000 attraktiv

-

Ausgewählte ETFs – darunter das Flaggschiff Vanguard FTSE All-World – im Sparplan ohne Kaufgebühren

-

-

Vorsorge: Vollständig in die App integrierte Säule-3a-Lösung mit Gesamtkosten von 0,39% bis 0,45% p.a. – eine der günstigsten im Schweizer Markt

-

Sicherheit: Schweizer Regulierung mit Einlagensicherung bis CHF 100’000

Unsere neon Erfahrungen zeigen: Wer Banking, Investieren und Vorsorgen einfach, digital und kostengünstig per Smartphone erledigen möchte und kein Multiwährungskonto benötigt, findet in neon eine überzeugende Lösung.

🎁Mit unserem neon Aktionscode neonSFB profitierst du von 100 CHF Trading Credits.

Contents

- CHF 100 Bonus – mit Aktionscode neonSFB

- Was ist neon?

- Was bietet neon?

- Unsere neon Erfahrungen mit dem Zahlungsverkehr

- neon Leistungen und Preise beim Zahlen OHNE Karte

- neon free Leistungen und Preise beim Zahlen MIT Karte

- Unsere neon Erfahrungen mit Sparen

- Unsere neon Erfahrungen mit Investieren

- neon Säule 3a – einfach und günstig

- Was taugt der Support von neon?

- Wie kann ich mich bei neon anmelden?

- Wie sicher ist neon?

- Weshalb neon – und wann eher Yuh?

- Schlussfazit aus unseren neon Erfahrungen

- Das könnte dich auch interessieren

- Updates

- Disclaimer

CHF 100 Bonus – mit Aktionscode neonSFB

Wenn dich das Angebot von neon überzeugt, kannst du dir folgenden Startbonus sichern:

🎁 100 CHF Trading Credits

Damit kannst du gebührenfrei Investitionen bis 20’000 CHF tätigen. Zudem unterstützt du unseren Blog.

👉 So funktioniert’s:

- Lade die neon App auf dein Smartphone und registriere dich.

- Gib bei der Registrierung den Aktionscode neonSFB ein.

- Überweise mindestens 1 CHF auf dein neon Konto, um es zu aktivieren.

- Nach der Aktivierung erhältst du 100 CHF Trading Credits – gültig für die ersten drei Trades innerhalb von zwei Monaten.

📌 Die Gebühren werden nach dem Trade normal belastet und nach zwei Arbeitstagen gutgeschrieben.

Starten wir nun mit unseren neon Erfahrungen.

Was ist neon?

Die Schweizer Smartphone-Bank wurde 2017 mit dem Ziel gegründet, die erste unabhängige Konto-App der Schweiz zu sein. Der Leitgedanke dahinter: unschlagbar günstig, super einfach und völlig sicher.

Hinter neon stehen die vier Gründer Jörg Sandrock, Julius Kirscheneder, Simon Youssef und Michael Noorlander. Im März 2019 erfolgte der offizielle Launch.

Mittlerweile gehört neon mit rund 240’000 Kund:innen zu den grössten Neobanken der Schweiz. Dieser Markterfolg ist umso erstaunlicher, als neon – anders als andere Mitbewerber wie Yuh oder Zak – nicht von zahlungskräftigen, etablierten Banken lanciert wurde, sondern von einer Handvoll innovativer Köpfe mit vergleichsweise kleinem Budget.

neon bietet einen attraktiven Mix an Bankservices an, die nach deinem Gusto individuell erweiterbar sind.

Was bietet neon?

Die Angebotspalette von neon deckt im Wesentlichen vier finanzielle Grundfunktionen ab:

- Zahlen

- Sparen

- Investieren

- Vorsorgen

In diesem Testbericht beleuchten wir alle vier Bereiche: Wir erklären, welche Leistungen neon bietet, beurteilen deren Nutzen – und versehen sie jeweils mit einem Preisschild. Dem Thema Investieren schenken wir – ganz im Sinne unserer Mission – besondere Aufmerksamkeit.

Einzigartige Vielfalt: Vier neon Pläne…

neon setzt mit dem umfassenden Relaunch vom Mai 2025 noch stärker als bisher auf ein nach individuellen Bedürfnissen abgestimmtes Angebot mit nicht weniger als vier verschiedenen Plänen:

- neon free: «Das digitale Alltagskonto für volle Unabhängigkeit.» (ohne Grundgebühr)

- neon plus: «Das smarte Konto mit einem Plus an Erreichbarkeit.»

- neon global: «Das grenzenlose Konto mit extra Schutz online und unterwegs.»

- neon metal: «Das exklusive Konto für einen rundum sorgenfreien Lifestyle.»

Trotz aller Vielfalt: Fakt ist, dass das neue, kostenpflichtige neon plus Leistungen umfasst, die bislang im kostenlosen neon free enthalten waren:

- Keine Wechselkursgebühren bei Kartenzahlungen

- Zwei kostenlose Bargeldbezüge pro Monat

- Telefonservice

Neu erhebt neon free eine Wechselkursgebühr von 0,35 % – im Marktvergleich weiterhin attraktiv, aber eben eine Verschlechterung gegenüber dem bisherigen, konkurrenzlosen Angebot. Auch Bargeldbezüge am Bancomaten kosten nun 2.50 CHF pro Transaktion. Doch zu letzterem bietet neon eine valable Alternative: Gratis-Bargeldbezug ist neu bei Coop, Aldi und Lidl ab einem Mindesteinkauf von 10 CHF möglich.

«neon free» dürfte dennoch der populärste Plan bleiben, da als einziger ohne Grundgebühr. Die anderen drei Angebote sind kostenpflichtig und bieten im Gegenzug mehr Service.

Weitere Informationen zu den aktuellen Kontomodellen findest du auf der Website von neon.

…mit zwei Erweiterungen kombinierbar

Zu jedem der vier zuvor vorgestellten Pläne können optional noch die folgenden beiden Erweiterungen dazugekauft werden:

- neon green: «Für einen klimaaktiven Alltag.»

- neon duo: «Das gemeinsame Konto für Duos.»

Option «neon green»

Für alle die bei der Kartenzahlung etwas Gutes für die Umwelt tun wollen, gibt es die Karte aus unlackiertem Kirschholz (!) oder recyceltem Plastik. Pro 500 CHF Umsatz mit der neon green-Karte pflanzt neon einen Baum. neon green ist mit allen zuvor vorgestellten Plänen kombinierbar und kostet zusätzlich 3 CHF pro Monat.

Weitere Informationen zum grünen Angebot findest du auf der Website von neon.

Option «neon duo»

Optional gibt es bei neon das Gemeinschaftskonto neon duo an. Es lässt sich ebenfalls mit allen neon Plänen kombinieren. neon beschreibt es so:

- Für 2: Das Konto für alle, die eine Wohngemeinschaft haben. Verliebt, verlobt, verheiratet, verkonkubiniert – oder einfach nur befreundet

- Ein Login, eine App: Mit einem Wisch zwischen Privat- und Gemeinschaftskonto wechseln

- 2 Karten, 1 IBAN

- Jederzeit eure gemeinsamen Zahlungen und Transaktionen im Überblick

- 3 CHF pro Person und Monat

- Konto direkt in der App eröffnen – ganz ohne Papierkram und Filialbesuche

Besonders innovativ an neon duo finden wir, dass du in der selben App sowohl das Einzel- als auch das Gemeinschaftskonto führen kannst und mit einem Wisch jederzeit die Finanzen beider Weltenim Blick hast. Ein Wermutstropfen gibt es allerdings: neon bietet dieses coole Feature nicht gratis an, sondern verlangt dafür zusätzlich 3 CHF Monatsgebühr pro Person.

Weitere Informationen zum Gemeinschaftskonto findest du auf der Website von neon.

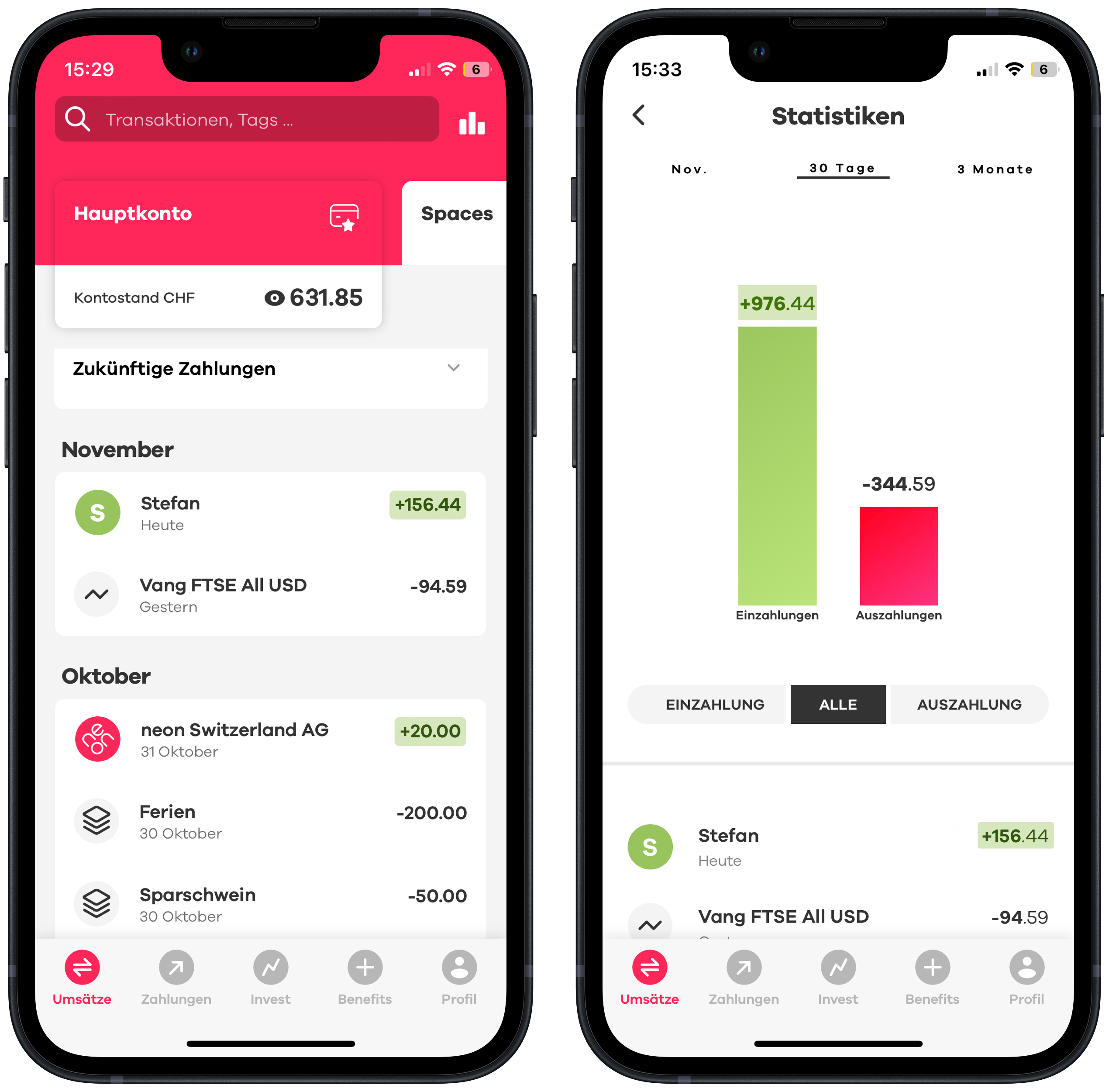

Unsere neon Erfahrungen mit dem Zahlungsverkehr

Die Zahlungsfunktionen und -konditionen dürften bei den meisten Personen bei ihrer Wahl einer Smartphone-Bank im Vordergrund stehen.

Nachfolgend werden wir das Angebot von neon free auf die einzelnen Leistungen herunterbrechen und mit dem entsprechenden Preisschild versehen (vgl. auch Preisliste von neon).

neon Leistungen und Preise beim Zahlen OHNE Karte

- Gratis Kontoführung (allfällige Verzinsung jedoch nur auf dem Sparkonto)

- IBAN-Überweisungen Inland in CHF gratis und in EUR mit 1.5% Wechselkursaufschlag

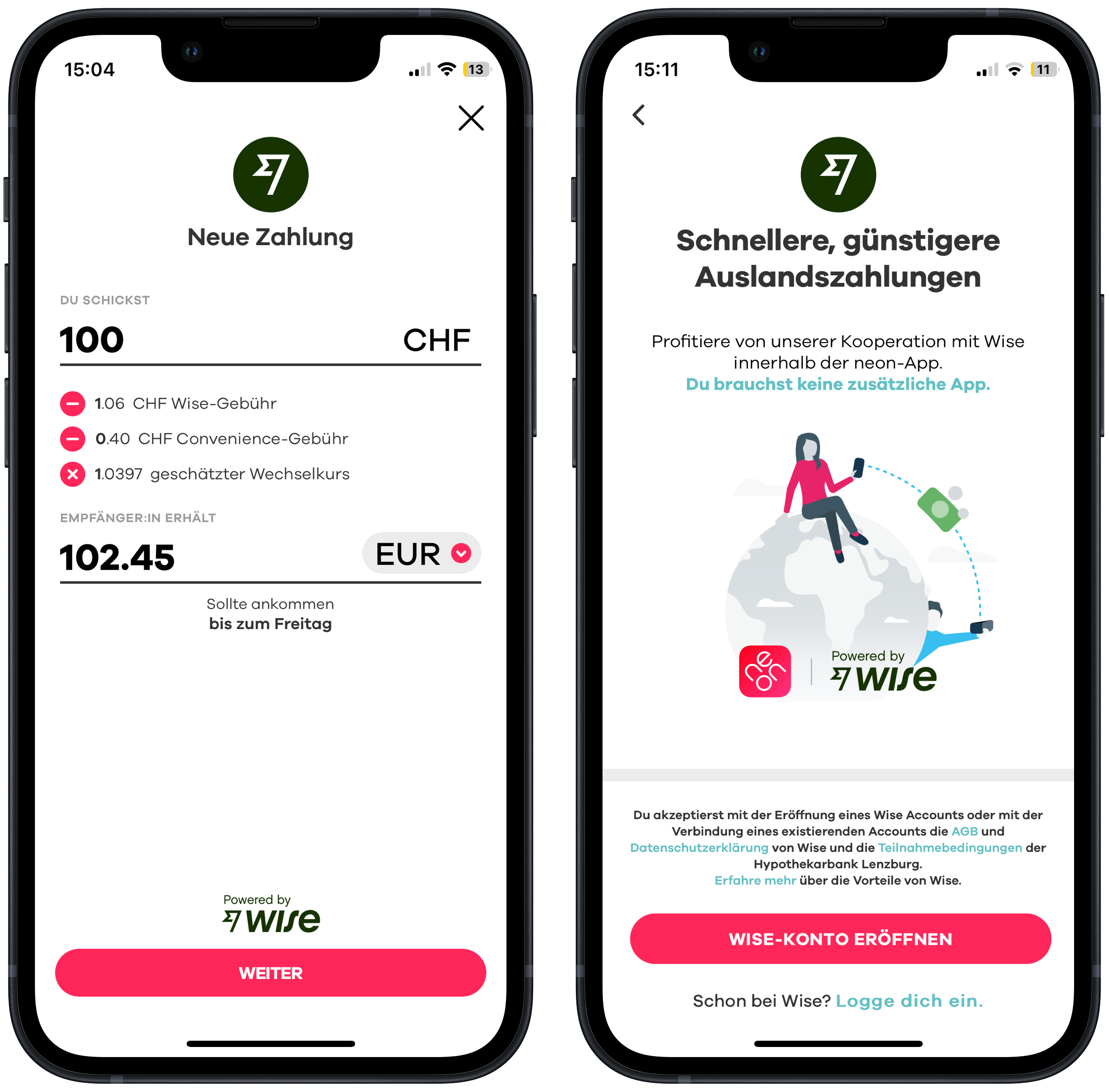

- Internationale Überweisungen in 20 Währungen inkl. EUR möglich; Gebühren je nach Betrag und Währung in der Regel zwischen 0,8 – 1,7%, bestehend aus der Partnergebühr von Wise und der sogenannten Convenience-Gebühr von neon, jedoch ohne Wechselkursaufschlag

- Überweisungsarten: einmalig (manuell), regelmässig (Dauerauftrag oder LSV), eBill, TWINT

- Bargeldeinzahlungen und Überziehungskredit nicht möglich

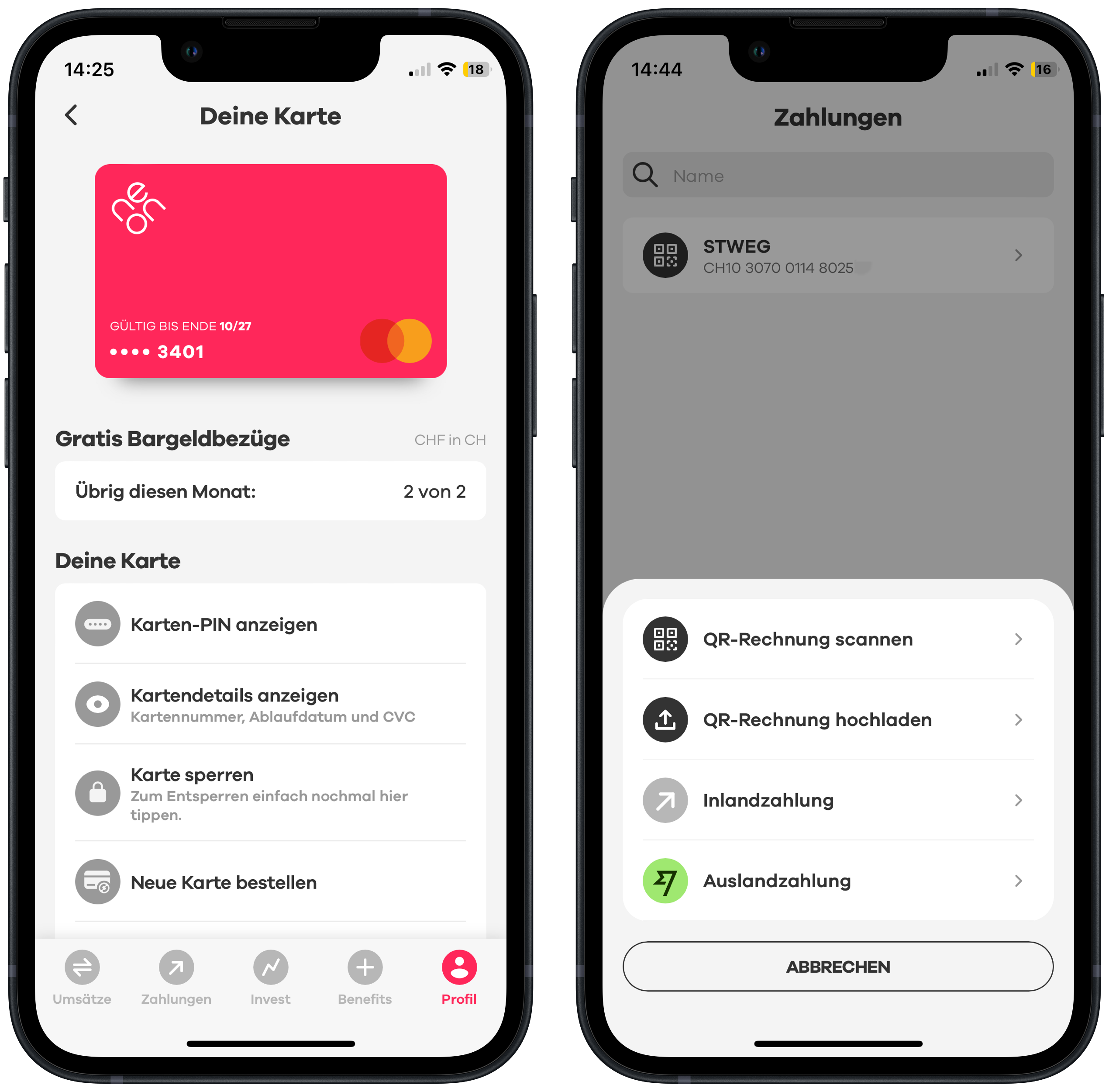

neon free Leistungen und Preise beim Zahlen MIT Karte

- Keine Grundgebühr, jedoch eine einmalige Gebühr von 20 CHF für Debitkarte bzw. neon-Mastercard

- 0,35% Wechselkurszuschlag bei Kartenzahlungen basierend auf dem Mastercard-Kurs

- Bancomat-Bezüge Inland: 2.50 CHF für Abhebungen in CHF; 5 CHF für Abhebungen in EUR

- Gratis-Bargeldbezug in der Schweiz bei Coop, Aldi und Lidl ab Mindesteinkauf von 10 CHF

- 1,5% pro Abhebung im Ausland (unabhängig von der Währung; kein Wechselkursaufschlag)

- Karte auch über Smartphone und -watch einsetzbar: «Apple Pay», «Google Pay», «Samsung Pay» sowie SwatchPAY! und Garmin Pay

- Monatliches Kartenlimit von 10’000 CHF, je 5’000 CHF online und im Geschäft

Hinweis: Im September 2024 löste neon die bisherige Mastercard Prepaid-Karte durch eine neue Debitkarte von Mastercard ab. Die Konditionen sind die gleichen, doch wird die neue Karte noch etwas besser akzeptiert. So kann sie beispielsweise auch bei der Post eingesetzt werden. Die neue Karte erhalten alle neuen Kunden sowie alle bestehenden, deren Prepaid-Karte ersetzt werden muss.

Fazit zum Zahlen mit neon

Für alltägliche Zahlungen ist neon free eine attraktive Wahl: keine Grundgebühr, 0,35 % Wechselkursgebühr bei Kartenzahlungen im Ausland und eine benutzerfreundliche App für einfache Kontoverwaltung. Ideal für alle, die kostenbewusst unterwegs sind und nur selten Bargeld benötigen.

Wer hingegen häufig im Ausland mit Karte zahlt, gelegentlich am Bancomaten Bargeld abhebt oder den persönlichen Telefonsupport schätzt, fährt mit neon plus (CHF 20/Jahr) besser: Die Wechselkursgebühren bei Kartenzahlungen entfallen vollständig, und zwei Bargeldbezüge pro Monat sind inklusive – ein lohnendes Upgrade für Vielnutzer:innen mit Reiseaffinität.

Die kostenpflichtigen Pläne neon global (CHF 80/Jahr) und neon metal (CHF 150/Jahr) bieten zusätzliche Leistungen wie Versicherungen oder exklusive Karten. Ob sich das für dich lohnt, hängt davon ab, ob du diese Extras wirklich brauchst – am besten genau hinschauen und für dich abwägen.

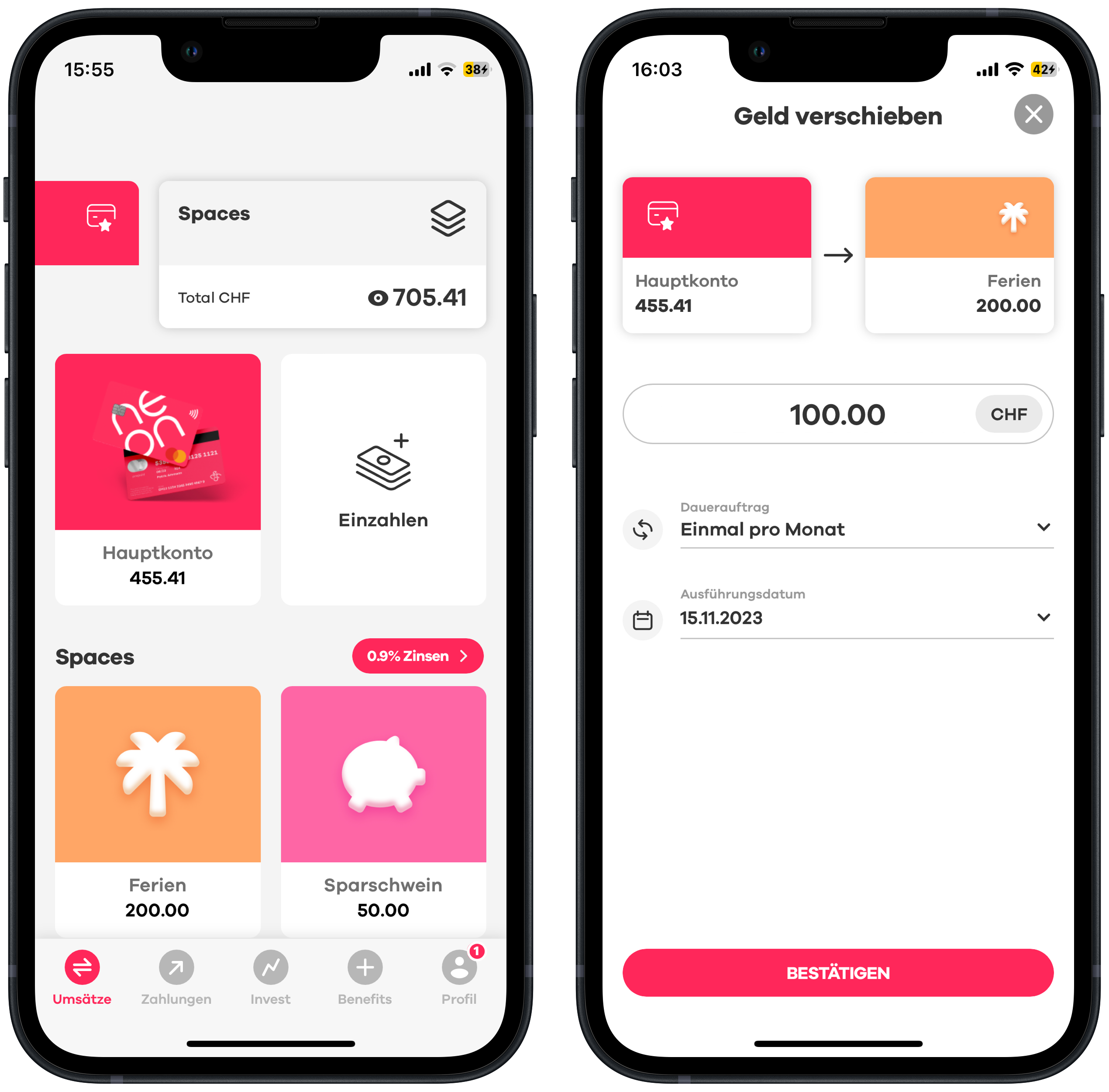

Unsere neon Erfahrungen mit Sparen

Um mit neon zu sparen und von der Verzinsung zu profitieren, musst du zuerst ein separates Konto mit eigener IBAN einrichten. Dies geschieht in wenigen Sekunden über das App-Feature «Spaces». Ebenso einfach kannst du dann Geldbeträge von deinem Hauptkonto auf deine «Spaces» und zurück transferieren. Nachfolgend fassen wir die wichtigsten Services und Konditionen von neon rund ums Sparen zusammen:

- Seit Dezember 2024 keine Verzinsung mehr

- Bis zu 10 individuelle Sparziele («Spaces») definierbar mit Anzeige des Sparfortschritts

- Hohe Liquidität dank grosszügigem Rückzugslimit von 50’000 CHF pro Monat

- Regelmässiges, automatisches Sparen möglich

Fazit zum Sparen mit neon

Für uns spielt die Sparfunktion eher eine untergeordnete Rolle, da wir freie Mittel lieber Investieren. Für hartgesottene Sparfüchse dürfte insbesondere das Spar-Feature interessant sein, wonach nicht nur manuell, sondern auch automatisiert unterschiedliche Projekte bespart werden können.

Leider sind auch bei neon die Zinssätze auf Spareinlagen laufend gesenkt worden und befinden sich aktuell bei 0%.

Unsere neon Erfahrungen mit Investieren

Wie sich neon als Wertschriften-Broker schlägt, interessiert uns natürlich als passionierte Privatanleger besonders. Die wichtigsten Eckdaten von neon Invest haben wir unten zusammengestellt:

- Anlageuniversum beschränkt sich auf ETFs und Einzelaktien

- Keine Depotgebühren

- 0,5% Provision pro Trade mit ETFs und inländische Aktien (ohne Mindestgebühr)

- 0% Provision bei ausgewählten ETFs

- 1% pro Trade mit ausländischen Aktien

- Kein Währungswechsel nötig, da alle Produkte in CHF gehandelt werden

- Real Time Kurse: Aufträge werden während den Börsenöffnungszeiten jeweils sofort zum dann geltenden Kurs ausgeführt

- Sparplanfähig, jedoch kein Fractional Trading

- Berner Börse BX als einziger Handelsplatz

Traden bei neon lohnt sich nur bei kleineren Beträgen

Die lineare Gebührenstruktur (d.h. immer 0,5% vom Transaktionsbetrag ohne Kostendach) macht neon vor allem für Anleger:innen attraktiv, die regelmässig kleinere Tranchen investieren möchten.

Ein Rechenbeispiel: Investierst du 100 CHF, zahlst du eine Provision von von nur 0.50 CHF und bei 1’000 CHF sind es immer noch akzeptable 5 CHF. Bei Trades ab einer Höhe von 2’000 CHF fährst du aber preislich definitiv besser mit einem klassischen Online-Broker (vgl. hierzu auch unsere Empfehlungsseite).

neon invest ist sparplanfähig!

Wer regelmässig und automatisiert in einen ETF oder eine Aktie investieren möchte, kann bei neon invest seit 2024 einen entsprechenden Sparplan mit wenigen Klicks einrichten. Folgende Eckdaten:

- Sparplan für bis zu drei ETFs oder Aktien möglich basierend auf dem gesamten neon Anlageuniversum (vgl. nächstes Kapitel)

- Keine zusätzlichen Gebühren

- Mehrere provisionsfreie ETFs (nur im Sparplan sparst du die 0,5% Provisionen)

- Betragliche Untergrenze wird vom Wert eines einzelnen Anteils bestimmt

- Kein Fractional Trading, d.h. keine Bruchteile von ETFs und Aktien möglich

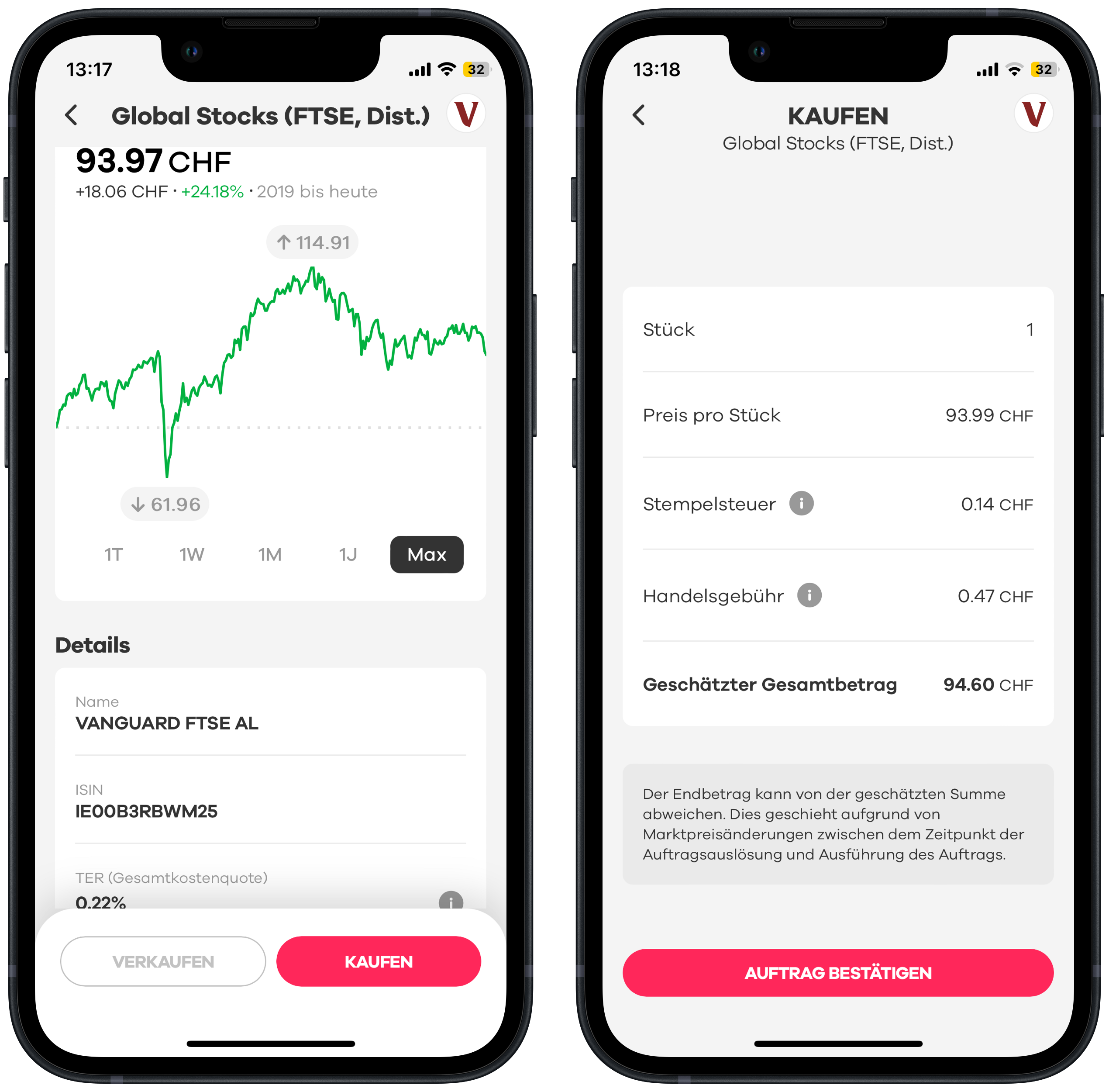

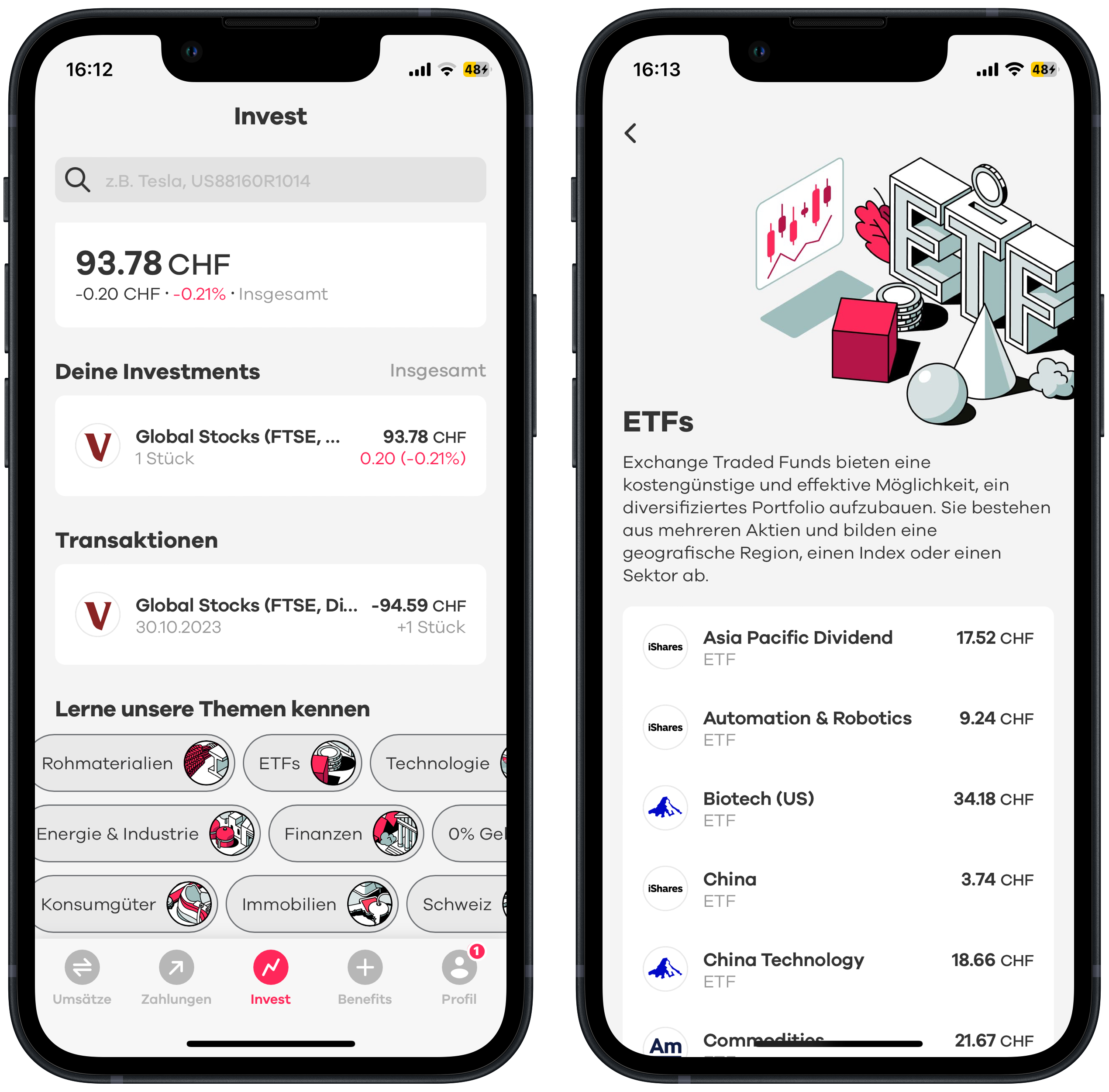

Bei regelmässigen Investitionen spielen Kaufgebühren eine zentrale Rolle. Entsprechend sind die ETFs ohne Kaufprovision im Sparplan von neon besonders interessant. Aktuell stehen dort 22 Gratis-ETFs von Vanguard (neu), Invesco, Swisscanto, WisdomTree und Xtrackers zur Verfügung (Stand: 19.5.2026).

Besonders attraktiv erscheint uns der Invesco FTSE All-World UCITS ETF Acc. Ausschlaggebend sind die tiefen laufenden Kosten (0,15% TER), die breite globale Diversifikation sowie das Fondsvolumen von über 2 Mrd. CHF. Der thesaurierende ETF dürfte für langfristige Anleger:innen interessant sein – auch wenn seine Historie mit Auflage im Juni 2023 noch relativ kurz ist. Wer Wert auf mehr Markterfahrung und ein grösseres Fondsvolumen legt und dafür leicht höhere Kosten in Kauf nimmt, findet bei neon seit April 2026 mit dem Vanguard FTSE All-World UCITS ETF Acc (IE00BK5BQT80, TER 0,19%, aufgelegt 2019) eine Alternative auf denselben Index.

Das Anlageuniversum von neon

Das Anlageuniversum besteht aus den folgenden Produktkategorien und Produkten (Stand: 19.5.2026, basierend auf der Filterfunktion von neon invest):

- 313 Aktien: z.B. Apple, Nestlé, Netflix, Spotify, Starbucks, Tesla, UBS, Zurich

- 130 ETFs

Wenn du noch nicht Kund:in von neon bist, findest du die jeweils aktuell angebotenen Wertschriften in der Produkteliste von neon. Neuzugänge sind jeweils in roter Schrift hervorgehoben. Im Gegensatz zur App fehlen auf dieser Liste aussagekräftige Informationen wie beispielsweise die Produktkosten (TER).

Immerhin hat neon gibt neon auf der ETF Liste mittlerweile Produktname, einschliesslich Anbieter und Index, sowie die Dividendenverwendung an, womit für dich zumindest eine Vorselektion ohne weitere Recherchen möglich ist.

Was taugt die ETF-Auswahl von neon?

Egal ob Einsteigerin oder Börsenprofi, für renditeorientierte und risikoaffine Investor:innen mit längerem Anlagehorizont eignen sich Aktien-ETFs gleichermassen gut.

ETFs sind unser bevorzugtes Anlagevehikel, weshalb wir uns bei diesem neon Review darauf konzentrieren wollen.

Beginnen wir mit dem quantitativen Angebot: Mit 130 ETFs bietet neon für eine Neobank eine solide Auswahl. Damit ist neon breiter aufgestellt als der Hauptrivale Yuh, bleibt aber deutlich hinter klassischen Trading-Plattformen wie Swissquote zurück, die mehrere Tausend ETFs abdecken.

Doch auch dieses aktuell noch etwas limitierte Angebot von neon kann für dich absolut ausreichend sein. Entscheidend ist letztlich nur, dass deine Wunsch-ETFs dabei sind.

Kommen wir also zur qualitativen Beurteilung:

Als rationaler Anleger oder smarte Investorin strebst du ein breit diversifiziertes Weltportfolio an. Dieses lässt sich je nach Ansatz mit einem ETF, mit zwei ETFs (Industrie- und Schwellenländer) oder auch mit mehreren regionalen ETFs umsetzen.

Soweit zur Theorie. Wie gut lässt sich das mit neon umsetzen?

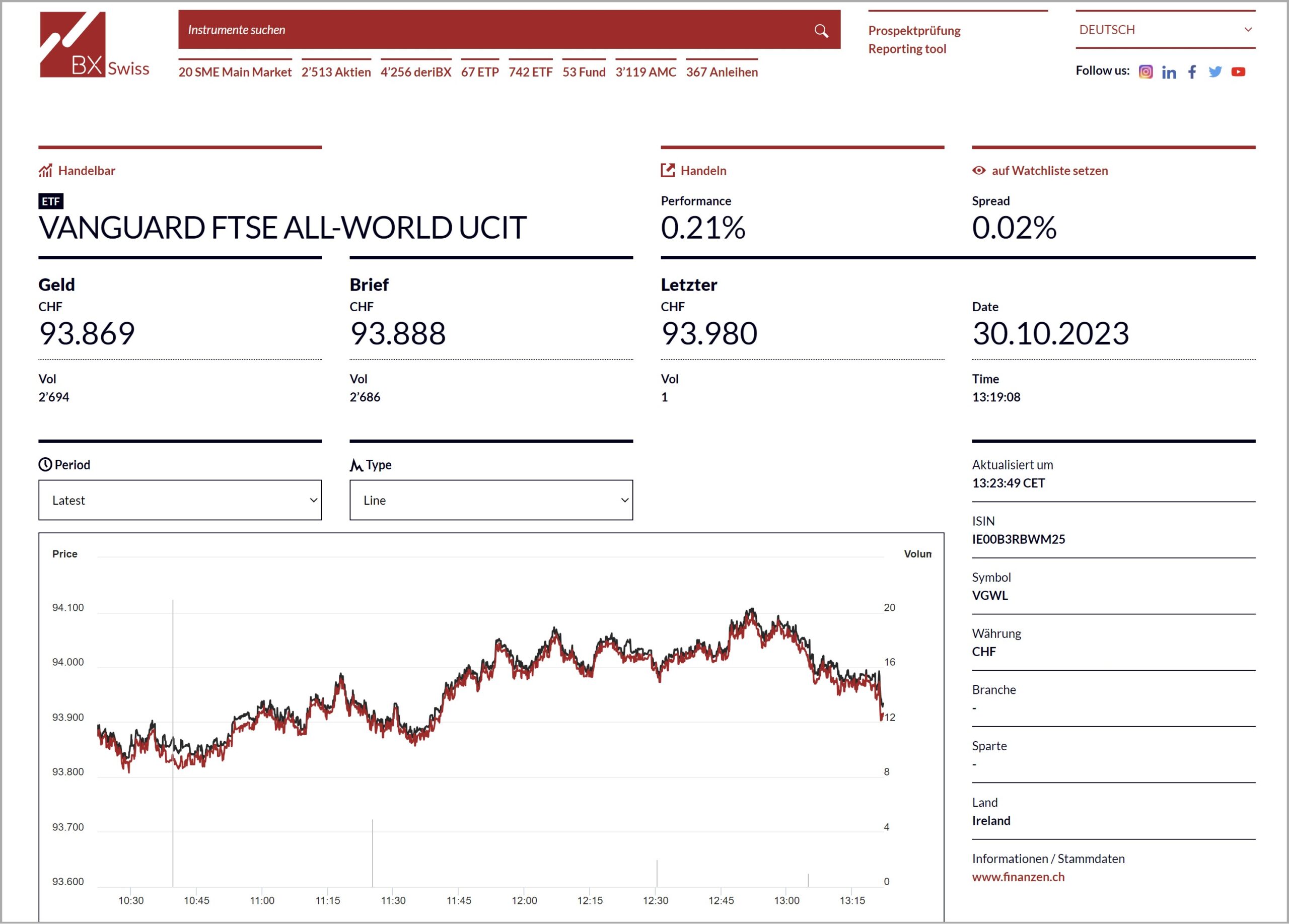

Die gute Nachricht: Mit dem Anlageuniversum von neon lassen sich sowohl ein Weltportfolio mit einem ETF als auch eine Zwei-ETF-Lösung (Industrie- und Schwellenländer) problemlos abbilden. Die nachfolgenden ETFs haben wir jeweils direkt mit der BX Swiss verlinkt – dem einzigen Handelsplatz von neon –, wo du zusätzliche Produktdetails findest.

Varianten mit 1 globalen ETF (Auswahl):

- Vanguard FTSE All-World UCITS ETF Acc (thesaurierend, im Sparplan ohne Kaufgebühren)

- Vanguard FTSE All-World UCITS ETF Dist (ausschüttend)

- iShares MSCI ACWI UCITS ETF USD Acc (thesaurierend)

- Invesco FTSE All-World UCITS ETF Acc (thesaurierend, im Sparplan ohne Kaufgebühren)

Varianten mit 2 ETFs (Industrie- und Schwellenländer):

Industrieländer-ETFs (Auswahl):

- Xtrackers MSCI World UCITS ETF 1C (thesaurierend)

Schwellenländer-ETFs (Auswahl):

- Vanguard FTSE Emerging Markets UCITS ETF USD (ausschüttend)

- iShares Core MSCI Emerging Markets IMI UCITS ETF USD (thesaurierend)

- iShares MSCI EM SRI UCITS ETF USD (nachhaltig; thesaurierend)

Zu beachten ist, dass bei ausgeschütteten, ausländischen Dividenden, welche von einer Fremdwährung in CHF umgerechnet werden, eine Währungswechselgebühr von ca. 1,5% anfällt.

Bezüglich der Gebühren lohnen sich also Investitionen bei neon vor allem in thesaurierende und/oder inländische ETFs.

Neben den erwähnten breit diversifizierten und nach Marktkapitalisierung gewichteten «Brot-und-Butter-ETFs» sowie einer recht grossen Auswahl an ETFs mit Fokus «Schweiz» sind im neon Angebot diverse Spezial-ETFs vertreten. Diese decken Themen wie «Immobilien», «Energie», «Technologie» oder «Rohstoffe» ab.

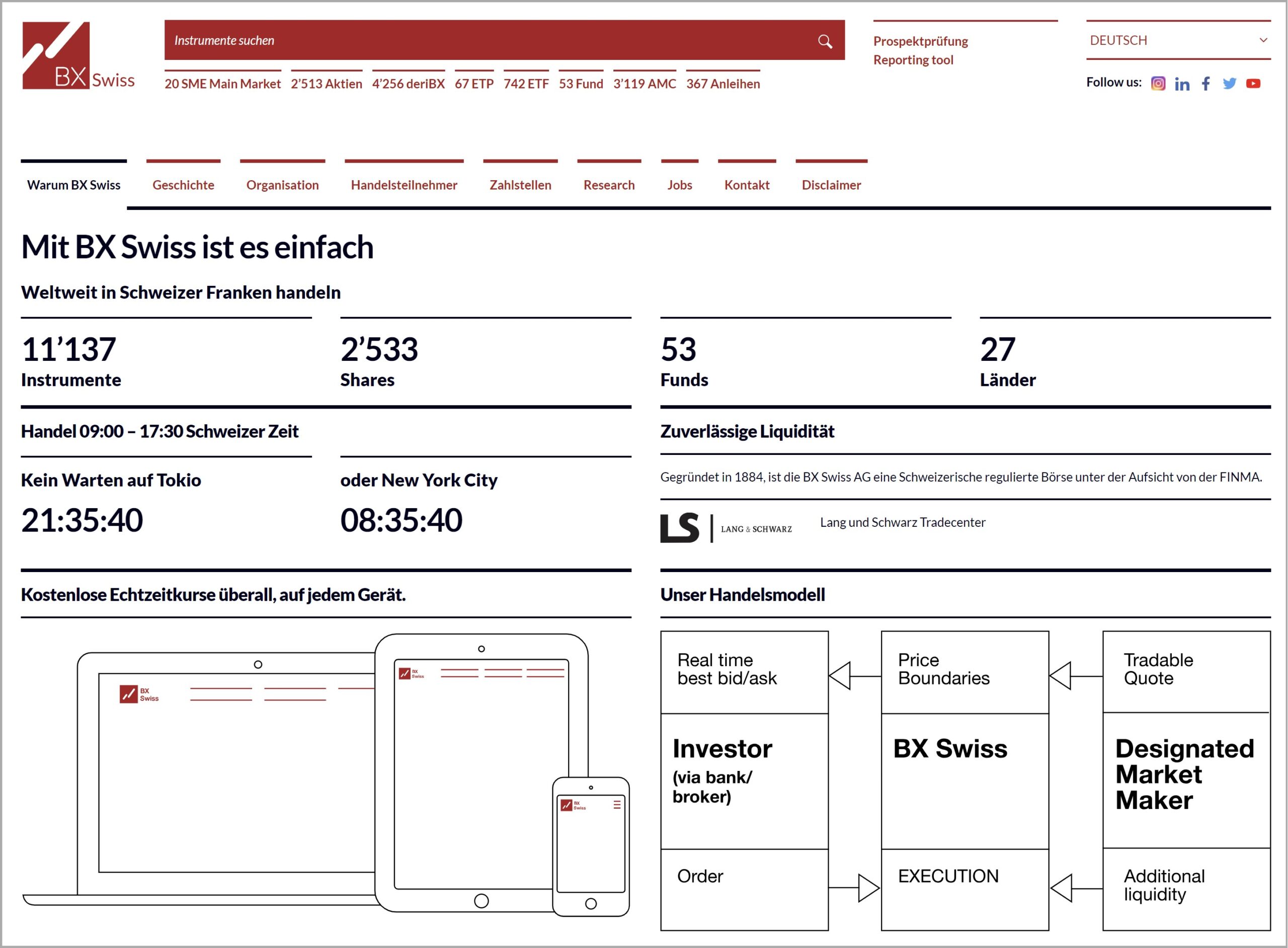

Kleinbörse BX Swiss – ein Nachteil?

So unbekannt die Berner BX Swiss (umgangssprachlich «Berner Börse» oder «BX») für viele Anleger:innen ist, sie wurde bereits 1884 gegründet und steht heute als regulierte Börse unter Aufsicht der staatlichen FINMA. 2018 verlor sie ihre Unabhängigkeit und ist seither eine 100%-Tochter der Börse Stuttgart GmbH.

Eine Spezialität von neon ist es, dass sämtliche ihrer Anlageprodukte nur über eine einzige Börse, eben diese BX Swiss, gehandelt werden können. Über die BX Swiss wiederum sind alle angebotenen Produkte, u.a. rund 750 ETFs, exklusiv in Heimwährung CHF handelbar.

Positiv: Damit entfällt für dich der Währungswechsel, nicht jedoch das Währungsrisiko. Um dieses Risiko zu minimieren, müsstest du ausschliesslich in Schweizer Aktien bzw. in ETFs mit nur Schweizer Aktien investieren, womit unseres Erachtens dein Portfolio nicht ausreichend diversifiziert wäre.

Da uns bis zu diesem neon Review die Erfahrung mit der BX Swiss gefehlt hat bzw. um mehr Klarheit über diese Nebenbörse zu erhalten, haben Herrn Erhard Rüttimann, Market Controller BX Swiss, kontaktiert und ihm schriftlich die folgenden zwei Fragen gestellt:

Schweizer Finanzblog: Das Volumen beim ETF-Handel ist bei der kleinen BX ja oft gering. Historisch betrachtet, mit welcher Handelspanne (Spread) muss ein Anleger bei Ihnen ungefähr rechnen bzw. ist der Spread dank Market Makers mit den grossen Börsen vergleichbar?

Erhard Rüttimann, BX Swiss: Es stimmt, dass das Handelsvolumen bei uns oft geringer ist. Trotzdem können wir dank der Unterstützung durch unseren Market Maker (MM) wettbewerbsfähige Preise anbieten. Die Qualität des Preises bleibt hiervon unberührt. Die Spreads bei uns sind nicht grösser, da unser MM auch an anderen Börsen tätig ist und wettbewerbsfähige Preise stellt. Andernfalls würde niemand bei uns handeln. Durch die Tätigkeit unseres MM können wir oft auch mehr Liquidität zur Verfügung stellen.

Wenn alle Produkte bei der BX nur in CHF gehandelt werden können, benötigt es seitens Anleger keinen Währungswechsel. Doch ist die Fondswährung bei ETFs, welche ausländische Märkte abdecken, in der Regel ja nicht CHF. Fallen bei solchen Währungswechseln Gebühren für die Anleger an? Wenn ja, welche?

Korrekt, der Handel in CHF eliminiert die Notwendigkeit eines Währungswechsels für Anleger, was einer der Vorteile ist. Bei der Umrechnung in eine andere Währung für den Kauf eines ETFs, dessen Fondswährung beispielsweise USD ist, orientiert sich unser Market Maker grundsätzlich am Interbankenkurs. Die dabei für den Market Maker entstehenden Risiken und Kosten werden im Spread berücksichtigt und sind somit bereits im Preis enthalten, den Sie als Anleger sehen. Die Gebühren, die im Spread durch den MM abgebildet werden, sind wesentlich geringer als die Kosten, die anfallen würden, wenn eine Bank den Kauf direkt an einer ausländischen Börse tätigt.

Fazit zum Investieren mit neon

Aufgrund der linearen Kostenstruktur (0,5% Provisionen) und des immer noch etwas limitierten ETF-Angebots eignet sich neon unseres Erachtens vor allem für Börseneinsteiger:innen, welche mit kleineren Beträgen und geringen Gebühren, ihre ersten Erfahrungen mit dem Wertschriftenhandel sammeln möchten.

Zusätzlich dürften sich aber auch erfahrenere Investor:innen von neon angesprochen fühlen. Personen beispielsweise, welche ergänzend zum klassischen Online-Broker mit kleineren Tranchen in ihren Wunsch-ETF investieren und damit von den kompetitiven Preisen profitieren möchten.

Keine Mindestgebühr und beim Handel kein Währungswechsel bzw. keine diesbezüglichen Gebühren sind positive Aspekte.

Das Anlageuniversum von neon präsentiert sich für eine Neobank recht überzeugend. So finden sich darin punkto Kosten (TER), Markterfolg (Fondsvermögen) und Diversifikation absolute Top-ETFs.

Die kleine BX Swiss als alleiniger Handelsplatz ist sicherlich kein Pluspunkt. Doch wenn dank Market Maker die Liquidität dennoch jederzeit gegeben ist und die Handelsspanne nur wenige Basispunkte beträgt, so ist dieser Umstand für uns kein Ko-Kriterium.

Schliesslich werten wir positiv, dass bei neon mittels Sparplan regelmässiges, automatisiertes Investieren in ETFs oder Aktien möglich ist, teilweise sogar ohne Kaufprovisionen, jedoch bislang noch ohne Fractional Trading.

neon Säule 3a – einfach und günstig

Mit der neuen Säule 3a-Lösung bietet neon eine vollständig in die App integrierte Vorsorgelösung. Die Eröffnung läuft in wenigen Minuten digital, ohne zusätzliche Konten oder Papierkram. Partner der neon 3a-Lösung sind die Vorsorgestiftung simply3a und Descartes Finance.

Die Gebühren sind transparent und gehören zu den tiefsten im Markt: 0,45% p.a., ab 50’000 CHF sinken sie auf 0,39% p.a. Investiert wird passiv in Indexfonds von Swisscanto. Zur Auswahl stehen fünf Anlagestrategien mit Aktienanteilen zwischen 25% und 100%, optional mit Schweiz- oder Nachhaltigkeitsfokus.

Neben den relativ günstigen Kosten ist ein weiterer Vorteil die einfache, saubere Integration ins bestehende neon-Banking: alles in einer App, klare Struktur, einfache Bedienung. Wer hingegen maximal individuelle Anlagespielräume sucht, findet bei reinen Robo-Anbietern wie VIAC mehr Auswahl.

Was taugt der Support von neon?

Persönliche Kontakte sind bei neon nicht vorgesehen. Für einen solchen Austausch fehlen schlicht die Filialen als Begegnungsorte. Aber auch der telefonische Kontakt wird bei neon restriktiv gehandhabt.

Gemäss unseren neon Erfahrungen stehen dir bei Fragen grundsätzlich drei unterschiedliche gebührenfreie Kanäle zur Verfügung:

- Online-Hilfeportal: Dort findest du zahlreiche FAQs, übersichtlich gegliedert nach Themen.

- KI-gestützter Support: Statt des bisherigen Telefonsupports wird dieses AI-Feature in der Beta-Version angeboten.

- Schriftlicher Support: Je spezifischer dein Anliegen ist, desto eher kommst du mit einer E-Mail an service@neon-free.ch ans Ziel. Gemäss unseren diesbezüglichen neon Erfahrungen waren die Antworten stets von guter Qualität und die Wartezeiten erfreulich kurz, d.h. gleichentags oder am darauffolgenden Arbeitstag.

Den Telefonservice gibt es nur noch bei den kostenpflichtigen Plänen neon plus, neon global und neon metal.

Wie kann ich mich bei neon anmelden?

Bevor du dich bei neon anmeldest, prüfe, ob du alle Voraussetzungen erfüllst:

- Mindestalter 15

- Schweizer Wohnsitz

- ausschliessliche Steuerpflicht in der Schweiz

- einen gültigen Ausweis von einem dieser Länder (in Kombination mit einem Ausländerausweis B/C für Nicht-Schweizer).

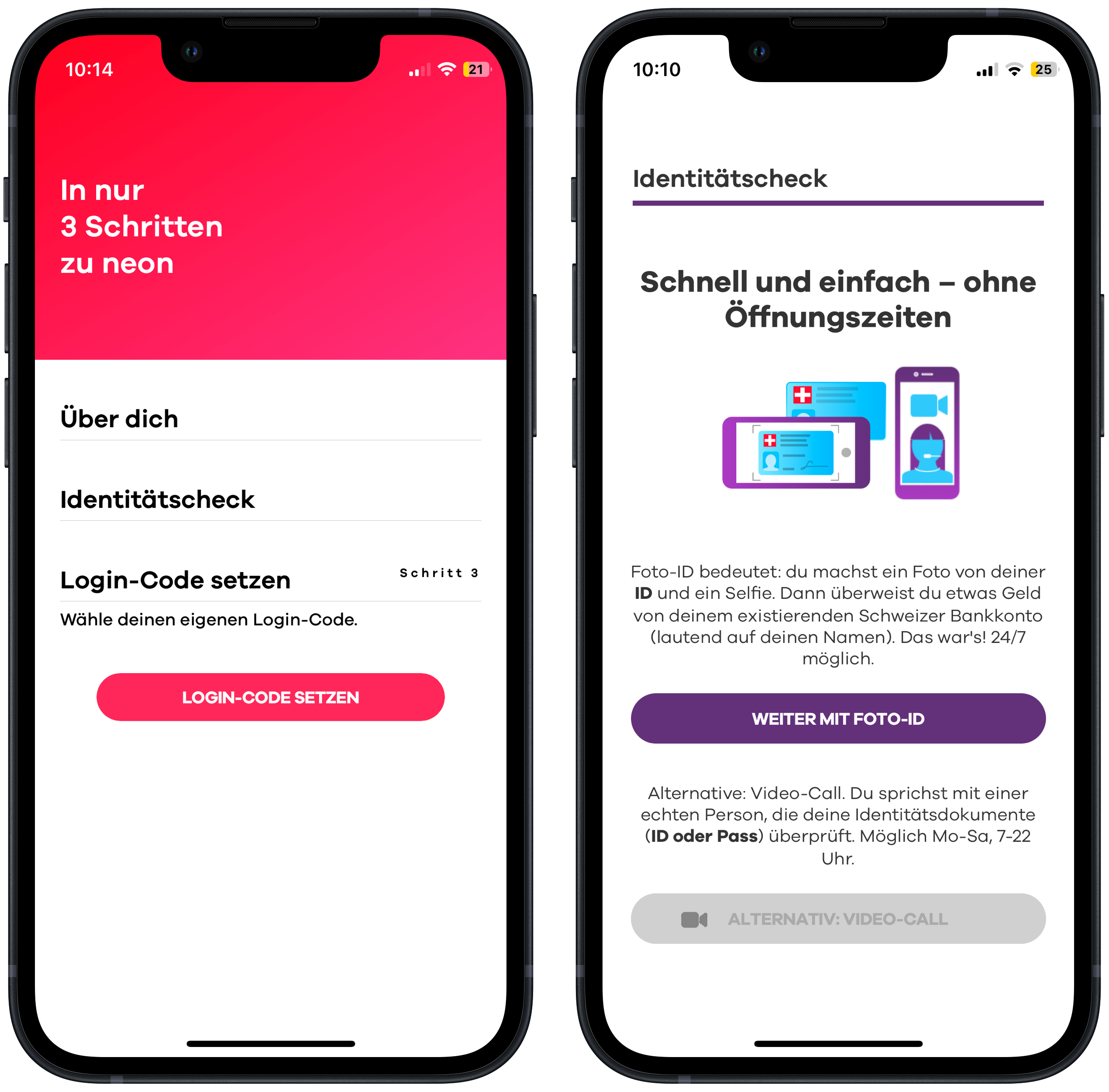

In einem zweiten Schritt lädst du dir die neon App herunter und folgst mit Pass oder ID (und Ausländerausweis B/C) den Anweisungen.

In rund 10 Minuten gibst du deine persönlichen Daten ein (Aktionscode «neonSFB» nicht vergessen!), bestätigst sie über den kostenlosen Video-Call oder via Foto-Ident (unsere Empfehlung, da rund um die Uhr möglich) und setzt deinen Login-Code.

Sobald du etwas Geld von einem auf deinen Namen lautenden Schweizer Bankkonto überwiesen hast, ist deine Identitätsprüfung (bei Variante Foto-Ident) abgeschlossen und dein neon Konto aktiviert!

Positiv: neon verlangt von dir nur die gesetzlich notwendigen Daten und verzichtet auf Detailfragen bezüglich deiner Einkommens- und Vermögensverhältnisse oder deines Arbeitspensums. Nachdem dein Konto aktiviert worden ist, wird dir die physische neon-Karte (Debitkarte von Mastercard) innert weniger Tage separat per Post zugestellt. Den entsprechenden PIN-Code rufst du direkt in der App ab. Bevor du die Karte einsetzen kannst, musst du sie in der App aktivieren.

Wie sicher ist neon?

Deine Barmittel, egal ob fürs Zahlen oder Sparen, sind bei der staatlich regulierten Hypothekarbank Lenzburg angelegt und sind im Falle eines Konkurses mit einer Einlagensicherung von 100’000 CHF geschützt.

ETF-Anlagen unterliegen natürlich dem Marktrisiko, gelten aber als Sondervermögen und fallen deshalb nicht in die Konkursmasse.

Für wirksamen Schutz gegen Betrug und unzulässigen Zugriff setzt neon auf die Zwei-Faktor-Authentifizierung, der gemäss eigenen Angaben meistverbreitete und ein als sicher angesehener Sicherheitsstandard im Online-Banking.

So wird dein Handy nach der Kontoeröffnung verifiziert (Faktor 1). Zusätzlich (Faktor 2) kannst du nur auf dein Konto zugreifen durch eine sechsstellige Anmelde-PIN oder (einfacher) durch biometrische Authentifizierung mit Gesichtserkennung (Face ID) oder Fingerabdruck.

Nach erfolgreichem Login kannst du Kontoüberweisungen nur mittels einer sechsstelligen Überweisung-PIN freigegeben, was dir zusätzlichen Schutz bietet.

Analog läuft es bei Kartenzahlungen: Du benötigst einerseits die neon Karte, egal ob physisch oder digital auf deinem Handy (Faktor 1). Anderseits kann die Transaktion nur durch eine Geheimnummer (PIN) oder biometrische Authentifizierung freigegeben werden (Faktor 2).

Schliesslich ist bei Betrugsverdacht eine rasche Kartensperrung direkt über die App möglich.

Weshalb neon – und wann eher Yuh?

Am besten lässt sich das Profil von neon im Vergleich zur grössten Konkurrentin und Marktführerin Yuh einordnen: neon überzeugt besonders mit deutlich tieferen Gebühren bei Kartenzahlungen im Ausland – 0,35 % bei neon free gegenüber 0,95 % bei Yuh. Ein weiterer Pluspunkt: Beim Investieren fallen bei neon keine Wechselkursgebühren an, da sämtliche Anlageprodukte in Heimwährung CHF gehandelt werden.

Yuh wiederum punktet mit Multiwährungskonten und Fractional Trading.

Ein auffälliger Unterschied liegt im Kontomodell: Während Yuh ein einheitliches Konto für alle anbietet, setzt neon auf eine differenzierte Kontenauswahl – von kostenlos (neon free) bis hin zu Premiumvarianten wie neon metal.

Da es bei neon free wie auch bei Yuh keine laufenden Kontoführungs- oder Depotgebühren gibt, lassen sich beide Angebote problemlos kombinieren. So kann man ohne zusätzliche Kosten vom Besten beider Anbieter profitieren – je nach Bedarf beim Zahlen, Sparen, Investieren oder Vorsorgen.

Unabhängig vom Vergleich mit Yuh haben wir dir im Folgenden die zentralen Vor- und Nachteile von neon free kompakt zusammengestellt.

Vor- und Nachteile von neon free

Zahlen, Sparen und Investieren aus einer Hand bzw. einfach übers Smartphone moderate 0,35% Wechselkursgebühren bei Auslandzahlungen mit Karte Investieren in ETFs zu tiefen Gebühren bei kleinen Tranchen bis zu 1’000 CHF Investieren ohne Mindestsumme und ohne Mindestgebühr (pauschal 0,5%); mit Aktionscode neonSFB bis zu 100 CHF Trading Credits geschenkt Automatisiertes Investieren mittels Sparplan und teils ohne Kaufprovision möglich (jedoch kein Fractional Trading) Investieren ohne Währungstausch, da alle Produkte in Heimwährung CHF handelbar Günstige, vollständig in die App integrierte Säule 3a Lösung mit Gesamtkosten von 0,39%–0,45% p.a. CH-Anbieter mit Einlagensicherung von 100’000 CHF

Zahlen, Sparen und Investieren aus einer Hand bzw. einfach übers Smartphone moderate 0,35% Wechselkursgebühren bei Auslandzahlungen mit Karte Investieren in ETFs zu tiefen Gebühren bei kleinen Tranchen bis zu 1’000 CHF Investieren ohne Mindestsumme und ohne Mindestgebühr (pauschal 0,5%); mit Aktionscode neonSFB bis zu 100 CHF Trading Credits geschenkt Automatisiertes Investieren mittels Sparplan und teils ohne Kaufprovision möglich (jedoch kein Fractional Trading) Investieren ohne Währungstausch, da alle Produkte in Heimwährung CHF handelbar Günstige, vollständig in die App integrierte Säule 3a Lösung mit Gesamtkosten von 0,39%–0,45% p.a. CH-Anbieter mit Einlagensicherung von 100’000 CHF  keine Multiwährungskonten zu teuer für grössere Investitionssummen aufgrund linearer Preisstruktur (Ausnahme: provisionsfreie ETFs) Kein Fractional Trading

keine Multiwährungskonten zu teuer für grössere Investitionssummen aufgrund linearer Preisstruktur (Ausnahme: provisionsfreie ETFs) Kein Fractional Trading Schlussfazit aus unseren neon Erfahrungen

neon richtet sich an alle, die Banking und Investieren einfach, digital und günstig abwickeln möchten. Besonders stark ist neon bei Kartenzahlungen im Ausland: Mit neon free fällt lediglich eine Wechselkursgebühr von 0,35% an, mit neon plus (CHF 20/Jahr) entfällt sie ganz. Zwei Bargeldbezüge pro Monat sind dort ebenfalls inklusive.

Beim Investieren überzeugt neon mit klarer Preisstruktur: keine Depotgebühren, 0,5% Provision auf ETFs und Schweizer Aktien (1% bei Auslandaktien). Ein Pluspunkt: Alle Trades erfolgen in CHF über die BX Swiss – ein Währungstausch ist nicht nötig. Sparpläne sind verfügbar, ausgewählte ETFs sogar provisionsfrei. Gerade bei Anlagebeträgen bis rund CHF 1’000 ist neon preislich sehr attraktiv.

Positiv werten wir auch die neue neon-3a-Lösung, die vollständig in die App integriert ist und mit Gesamtkosten von 0,39–0,45% p.a. zu den günstigeren Angeboten zählt.

Weniger geeignet ist neon für klassische Sparer:innen mit hohen Guthaben und/oder wer ein Multiwährungskonto nutzen möchte, fährt mit Yuh besser – neon bietet derzeit nur ein CHF-Konto.

Als kostenloses Zweitkonto ohne Verpflichtung lässt sich neon free problemlos mit einer Hausbank, einer anderen Smartphone-Bank oder einem Online-Broker kombinieren – für mehr Flexibilität ohne Mehrkosten.

Das könnte dich auch interessieren

Updates

2026-05-19: Anlageuniversum um neu aufgenommene Vanguard-ETFs ohne Kaufgebühren ergänzt.

2026-01-16: Artikel umfassend aktualisiert.

2025-11-25: Neue neon Säule 3a Lösung vorgestellt.

2025-05-21: Umfassende Überarbeitung aufgrund Einführung neuer neon Pläne und Konditionen.

2025-01-31: Neuen Aktionscode «neonSFB» mit bis zu 100 CHF Trading Credits erwähnt.

2025-01-14: Umfassendes Update: Funktionsweise des neuen Gemeinschaftskonto präzisiert, Anlageuniversum aktualisiert, Sparzinssatz angepasst und andere punktuelle Verbesserungen eingefügt.

2024-10-31: Hinweis, auf weitere Zinssenkungen eingefügt.

2024-10-03: Hinweis, dass die bisherige Prepaid-Karte von Mastercard durch die besser akzeptierte neue Debitkarte von Mastercard abgelöst wurde.

2024-07-01: Zins für Sparguthaben auf 0,5% (von 0,75%) gesenkt.

2024-06-13: Neues Kapitel über den neon Sparplan sowie Hinweis, dass ausgewählte ETFs nur im Sparplan provisionsfrei sind.

2024-05-22: Zins für Sparguthaben auf 0,75% (von 0,9%) gesenkt.

2024-04-23: Einführung Gemeinschaftskonto «neon duo» erwähnt.

2024-04-05: Mindestalter auf 15 Jahre (von 16) gesenkt.

2024-01-09: Auf Gebühren bei ausländischen, ausschüttenden Dividenden hingewiesen.

2023-11-13: Kleinere Anpassungen vorgenommen: Google Pay (statt Google Wallet): EUR und USD bei Verzinsung gelöscht

Disclaimer

Transparenzhinweis: Das Gesamtpaket von neon hat uns überzeugt, weshalb wir eine Partnerschaft mit neon eingegangen sind. Mit dem Aktionscode neonSFB kannst du dir einen Startbonus in Form von Trading Credits im Wert von 100 CHF sichern und gleichzeitig unseren Blog unterstützen. Um glaubwürdig und realitätsnah aus erster Hand zu berichten, sind Toni und Stefan im Zuge dieses neon Reviews Neukunden von neon geworden.

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere neon Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

6 Kommentare

Ganz neu ist auch ein Fondssparplan (FSP) mit 1-3 Fonds möglich. Gebührenstruktur und Fondsauswahl sind m.E. top für kleine Sparbeträge (100-500.- p.m.). Was mich nun nach weiteren Alternativen umschauen lässt: Keine Fraktionen, nur ganze Titel/Anteile. Da verpufft der DCA bei Kleinstbeträgen, was m.E. ein grosser Mehrwert eines FSP’s darstellt. Ich warte gespannt auf die Antwort vom Support, wann sie das ändern mögen…

Merci für den Hinweis. Wir haben soeben diese neue neon Sparplanmöglichkeit genauer unter die Lupe genommen und den Artikel entsprechend aktualisiert.

Bei ausländischen Dividenden fallen 1.5 % Wechselgebühren an. Das ist eine hohe Gebühr. Oder wie siehst du das?

Einverstanden, das ist eine hohe Gebühr. Wir nehmen diesen Punkt im Artikel auf und schlagen vor: bei neon vorzugsweise nur in thesaurierende und/oder inländische ETFs investieren.

Auf unsere Anfrage schreibt uns neon am 8.1.2024 zur Gebühr auf ausländischen Dividenden: «Dividenden, Nennwertrückzahlungen, etc. werden direkt von unserer Partnerbank auf deinem neon-Hauptkonto gutgeschrieben. Wenn es bei einer ausländischen Wertschrift (z.B. US-Aktie in US-Dollar) zu einer Ausschüttung wie etwa einer Dividende kommt, dann nimmt unsere Partnerbank die Umrechnung in CHF vor und schreibt den CHF-Betrag deinem neon-Hauptkonto gut. Der Wechselkurs für die Umrechnung wird von unserer Partnerbank mindestens zwei Mal am Tag aktualisiert und beinhaltet eine Interbankenkursmarge von ca. 1.5%.»

Vielen Dank für die Erklärung. Ist es also korrekt, dass die Kurswechselgebühr im Vergleich zu Saxo, wo sie 0.25% beträgt, relativ hoch ist? Obwohl viele ETFs in USD aufgelegt sind, werden sie in der neon-App in CHF gekauft und verkauft. Sind da jedes Mal noch die 1.5% versteckt?

Vielen Dank für eine Einschätzung deinerseits und liebe Grüsse

Flo

Hoi Flo

Korrekt, bei neon werden alle ETFs in Handelswährung CHF gehandelt. Dies erachten wir aber als einen Vorteil, denn der Währungswechsel beim Kauf und Verkauf von ETFs entfällt so bei neon.

Beste Grüsse

SFB