Der Gesamtmarkt schlägt die meisten aktiven Fondsmanager. Doch gibt es eine passive Strategie, die den Gesamtmarkt langfristig übertreffen kann? Factor Investing verspricht genau das. Wir stellen die fünf am besten belegten Faktorprämien vor, zeigen welche wirklich überzeugen – und welche im Langzeitvergleich enttäuschen.

Factor Investing ist eine wissenschaftlich belegte Methode, um langfristig eine Mehrrendite gegenüber dem Gesamtmarkt zu erzielen – aber kein Muss, und wenn, dann nur als Beimischung zum Kernportfolio.

Momentum und Quality überzeugen mit den stärksten Prämien: rund 3 Prozentpunkte jährlich seit 1994.

Der Value-Faktor enttäuscht: Nach Kosten und Steuern ist von einer spürbaren Prämie kaum mehr die Rede.

Factor Investing erfordert einen langen Anlagehorizont und eiserne Disziplin – einzelne Faktoren können über eine ganze Dekade negativ sein.

Ein einfacher Weltmarkt-ETF bleibt die günstigere und stressfreiere Alternative.

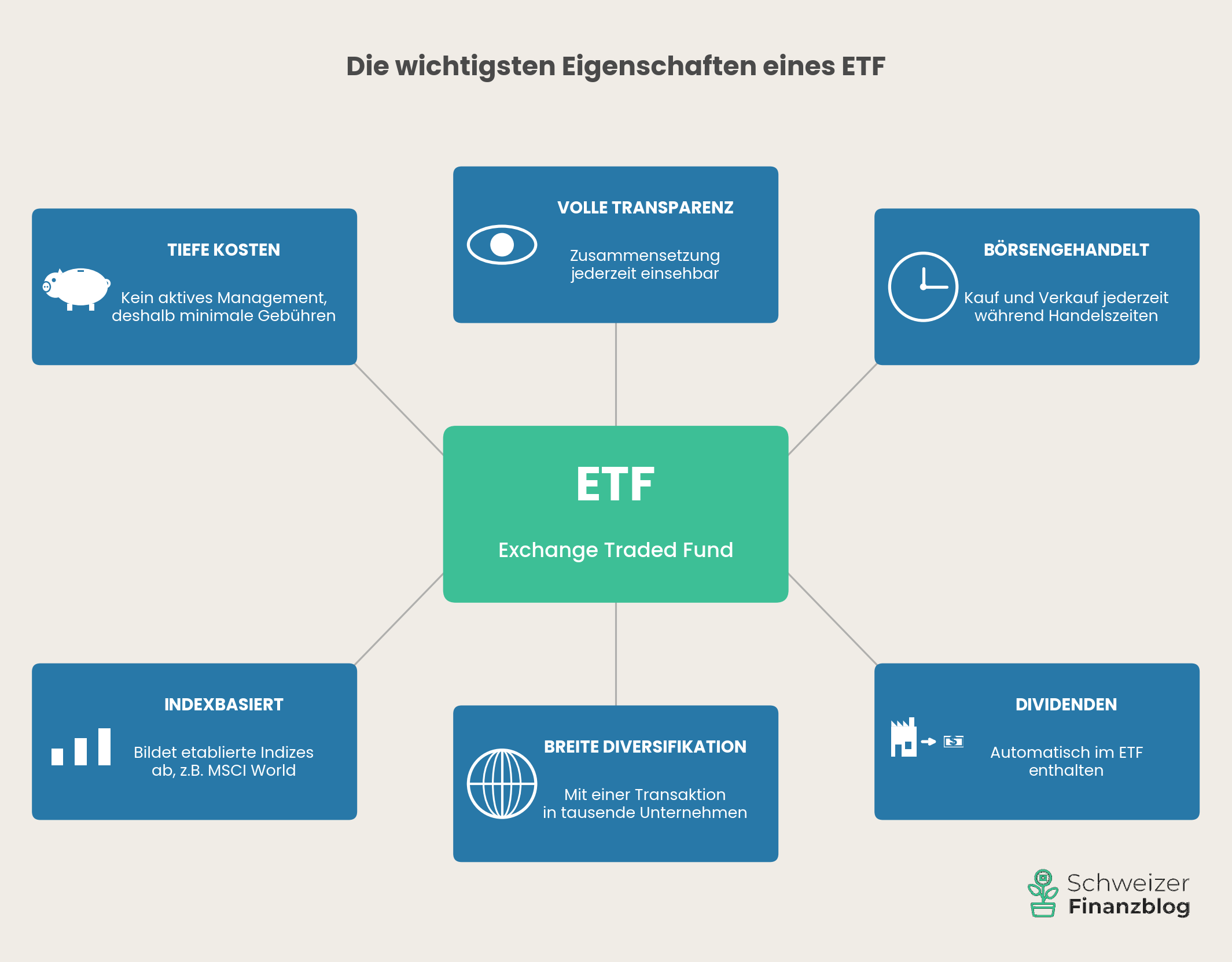

Faktorbasiertes Investieren, Smart Beta Investing oder eben Factor Investing ist eine Anlagestrategie, die sich auf Wertpapiere mit bestimmten Eigenschaften – sogenannte Faktoren – ausrichtet. Zahlreiche wissenschaftliche Studien, die auf Untersuchungszeiträumen von oft mehreren Jahrzehnten basieren, belegen, dass diese Faktoren in der Vergangenheit zu höheren Renditen geführt haben. Faktorbasiertes Investieren bedeutet also das gezielte Übergewichten von Faktorprämien in einem Portfolio gegenüber einer marktneutralen Gewichtung. Diese bildet den Gesamtmarkt nach Marktkapitalisierung ab und ist der Klassiker unter den passiven Anlagestrategien.

Factor Investing eignet sich dabei weniger als vollständiger Ersatz eines marktneutralen Weltportfolios, sondern vielmehr als gezielte Beimischung – im Sinne eines Core-Satellite-Ansatzes: Der Kern des Portfolios bleibt ein breit diversifiziertes Aktienportfolio, während Faktor-ETFs als Satelliten gezielt beigemischt werden. Ein ausschliessliches Faktorportfolio birgt zu grosse Risiken: Vergangene Überrenditen sind keine Garantie für die Zukunft, einzelne Faktoren können über eine ganze Dekade negativ sein, und der damit verbundene Anlagestress ist nicht zu unterschätzen.

Wann handelt es sich um eine Faktorprämie?

Der Finanzbuchautor Larry Swedroe und andere Experten haben folgende sieben Kriterien identifiziert:

Bestätigung von mindestens einigen Dutzend voneinander unabhängigen Wissenschaftlern

Hohe Beständigkeit, also über mehrere Jahrzehnte (je gleichmässiger verteilt die Faktorprämie desto überzeugender)

Globale Nachweisbarkeit, d.h. nicht auf bestimmte Länder oder Branchen fokussiert

Eindeutiges Filterkriterium, d.h. keine Anpassungen in der Definition der Faktorprämie

Kosteneffiziente Realisierung, d.h. auch nach Kosten sollte eine Faktorprämie resultieren

Nachvollziehbarkeit, d.h. es liegt eine sachlogisch einleuchtende Erklärung zugrunde

Einmaligkeit der Faktorprämie, d.h. keine blosse Variation einer bereits existierenden Faktorprämie

Gerd Kommer erwähnt in seinem Standardwerk «Souverän Investieren mit Indexfonds und ETFs» zudem folgende Eigenschaften von Faktorprämien:

Faktorprämien können stark schwanken und sind kurz- und mittelfristig nicht zuverlässig prognostizierbar.

Faktorprämien sind nicht «additiv»: Es ist daher nicht möglich, die einzelnen Faktorprämien in einem Multi-Factor-Portfolio einfach aufzuaddieren.

Die meisten Faktorprämien werden nach ihrer wissenschaftlichen Entdeckung schwächer, oft jedoch immer noch hoch genug, dass nach Kosten eine Überrendite resultiert.

Factor Investing verursacht höhere Kosten als vergleichbare einfache ETFs.

Factor Investing funktioniert nur statistisch bzw. nach dem Gesetz der grossen Zahlen – nicht auf Einzelwertbasis.

Factor Investing ist mit der Effizienzmarkthypothese (EMH) vereinbar.

Factor Investing kann als «aktivere» Variante des «passiven» Investierens bezeichnet werden. Die Hauptmerkmale wie Kostenminimierung, Buy-and-Hold, strikte wissenschaftliche Orientierung und mechanische Regelbasierung gelten weiter.

Die wichtigsten Faktorprämien bei Aktien

Nachfolgend werden fünf wissenschaftlich gut belegte Faktorprämien der Anlageklasse «Aktien» vorgestellt:

Quality-Faktor: Qualitätsstarke Unternehmen schlagen den Markt

Political-Risk-Faktor: Schwellenländer als eigenständige Risikoprämie

Zur Veranschaulichung wird jeweils der entsprechende MSCI-Faktorindex mit einem geeigneten Vergleichsindex gegenübergestellt sowie die langfristige Überrendite seit Auflegung ausgewiesen. Ein weiterer Faktor – der Investment-Faktor aus dem 5-Faktor-Modell von Fama und French – wird im Rahmen des Quality-Faktors kurz erläutert, aber mangels geeigneter ETF-Produkte nicht separat behandelt.

Size-Prämie

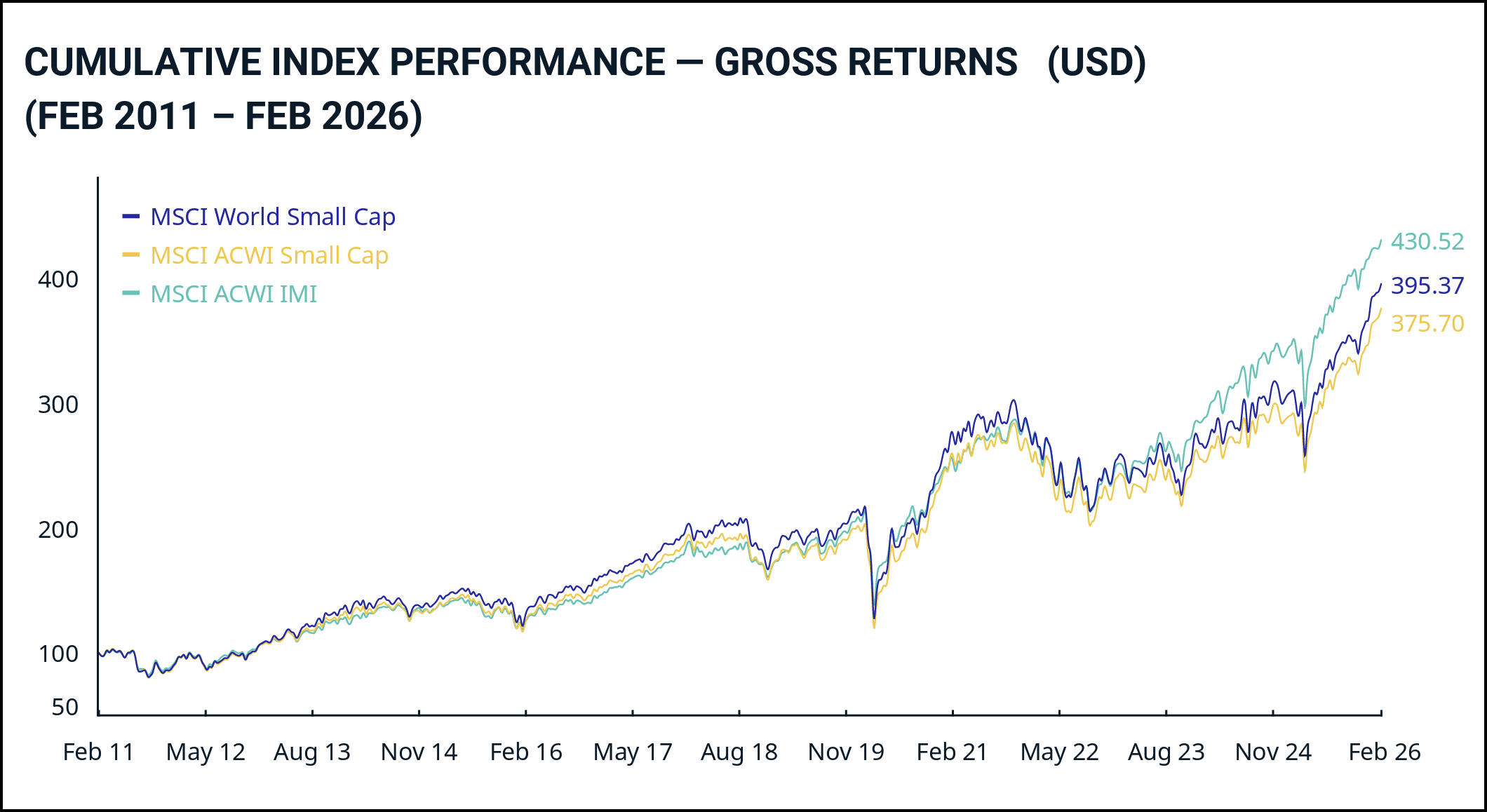

Der Small-Size-Effekt besagt, dass kleine Aktiengesellschaften (Nebenwerte) statistisch höhere Renditen haben als grosse. Als Berechnungsbasis dient jeweils die Marktkapitalisierung bzw. der Börsenwert einer Unternehmung. Der Index-Hersteller MSCI definiert die Grössenverhältnisse wie folgt: Die grössten Firmen, die 70% der Marktkapitalisierung einer Index-Region ausmachen, gehören zu den Large Caps. Die nächsten 15% sind Mid Caps. Für weitere 14% folgen die Small Caps, während sich die verbleibenden 1% auf Micro Caps verteilen. Der Median-Börsenwert eines Small Caps gemäss MSCI World Small Cap Index betrug im Februar 2026 immerhin rund 1,580 Mia. USD.

Mit anderen Worten: Nur wer mehr als 14% Small Caps in seinem Portfolio hat, kann von einem faktorbasierten Investment sprechen. Denn 14% entspricht der marktneutralen Gewichtung.

15-jähriger Index-Vergleich zwischen MSCI World Small Cap, MSCI ACWI Small Cap und dem marktneutralen MSCI ACWI IMI. Small Cap bleibt dabei hinter dem Gesamtmarkt zurück. Bruttorendite in USD, inkl. Dividenden und vor Quellensteuerabzug. (Quelle: MSCI)Annualisierte Bruttorenditen per 27. Februar 2026. Seit Auflegung des Index (Dezember 2000) übertrifft MSCI World Small Cap den Gesamtmarkt mit spürbaren 1,71 Prozentpunkten jährlich. (Quelle: MSCI)

Lohnt sich der Size-Faktor?

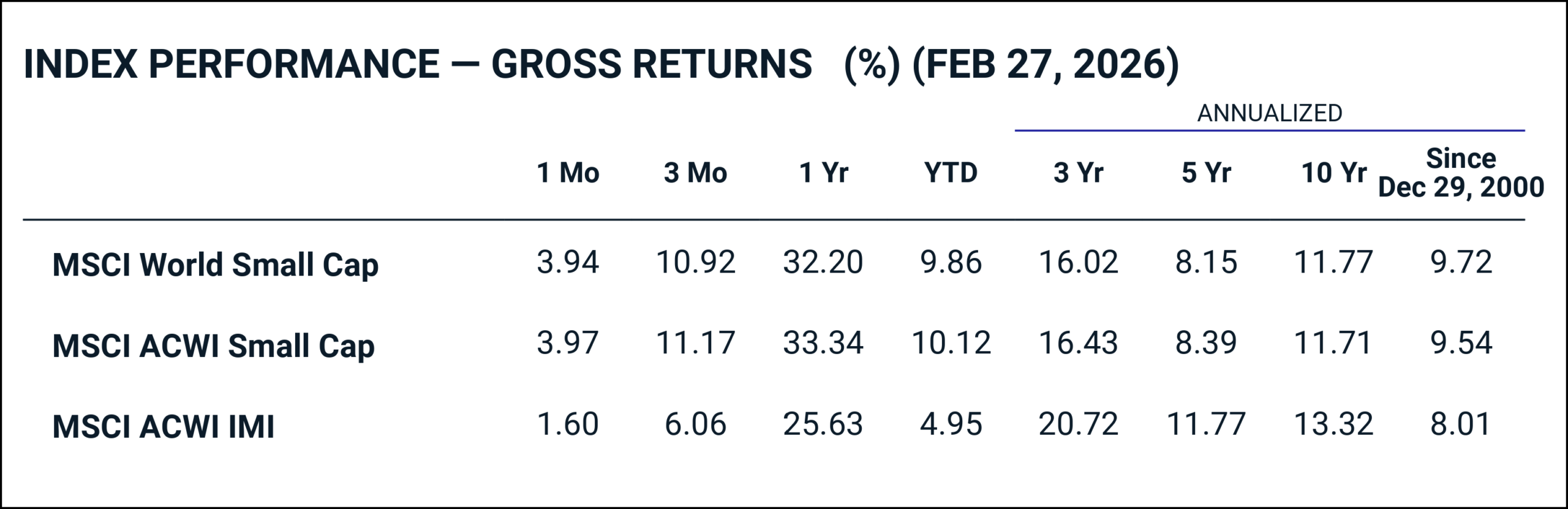

Die Daten zeigen ein gemischtes Bild: Langfristig seit Dezember 2000 erzielte der MSCI World Small Cap mit 9,72% p.a. eine Überrendite von rund 1,7 Prozentpunkten gegenüber dem Gesamtmarkt MSCI ACWI IMI (8,01%). Über die letzten 10 Jahre hingegen hat Small Cap mit 11,77% den Gesamtmarkt mit 13,32% um 1,55 Prozentpunkte underperformt – ein anschauliches Beispiel für die langen Durststrecken, mit denen du bei einem faktorbasierten Investment rechnen musst.

So investierst du in den Size-Faktor

Wenn du in den Size-Faktor investieren möchtest, haben sich insbesondere folgende beiden Produkte auf dem Markt gut etabliert:

iShares MSCI World Small Cap UCITS ETF Acc | IE00BF4RFH31

State Street SPDR MSCI World Small Cap UCITS ETF USD Unhedged (Acc) | IE00BCBJG560

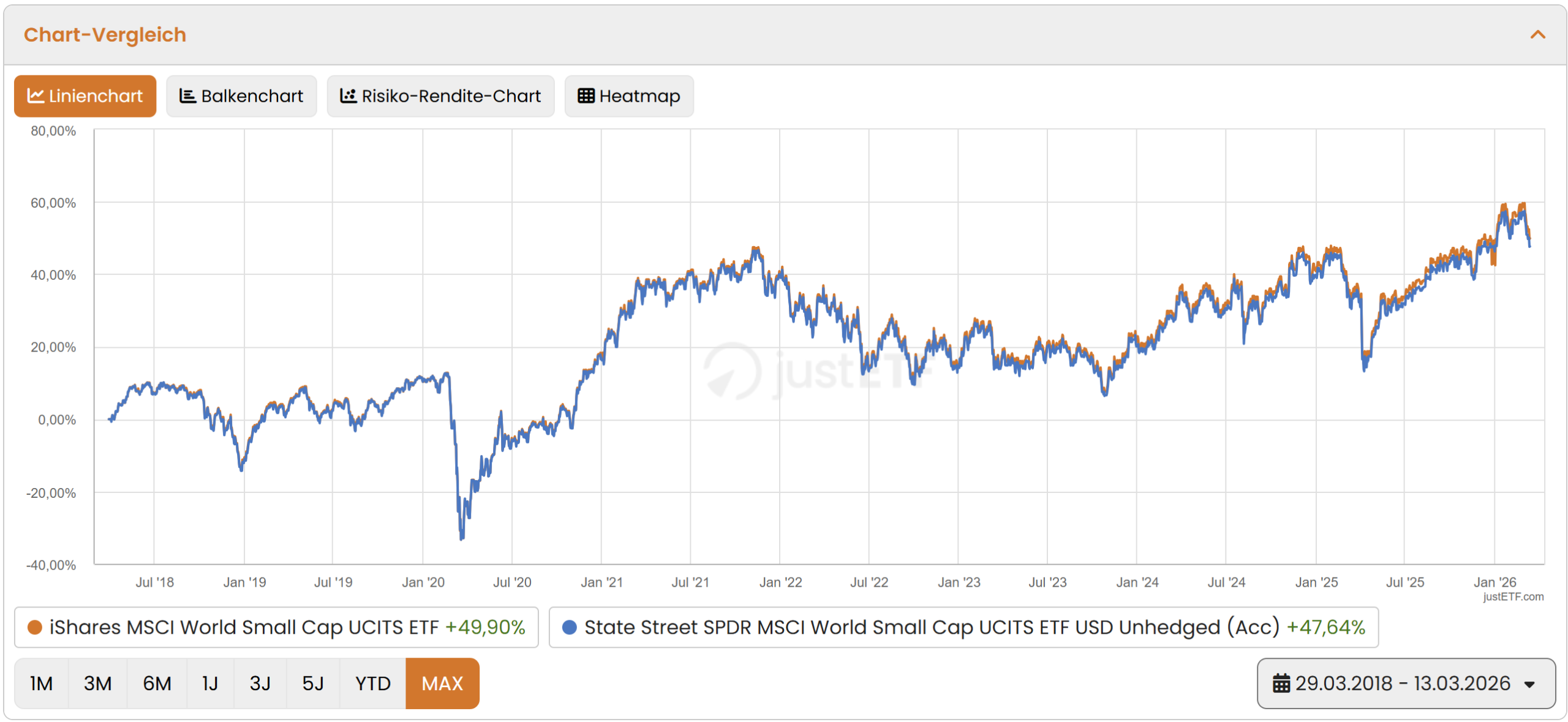

Der iShares-ETF wurde im März 2018 aufgelegt, verfügt mit 5’916 Mio. CHF über ein deutlich höheres Fondsvolumen und überzeugt mit einer tieferen TER von 0,35% p.a. gegenüber 0,45% beim State Street-Produkt. Auch bei der Performance seit März 2018 liegt der iShares mit +49,90% vs. +47,64% leicht vorne. Der State Street-ETF punktet einzig mit der längeren Markterfahrung seit November 2013. Transparenzhinweis: Wir sind in das iShares-Produkt selbst investiert.

Performance-Vergleich beider ETFs seit 2018, inkl. Dividenden und nach Kosten. (Quelle: justETF)

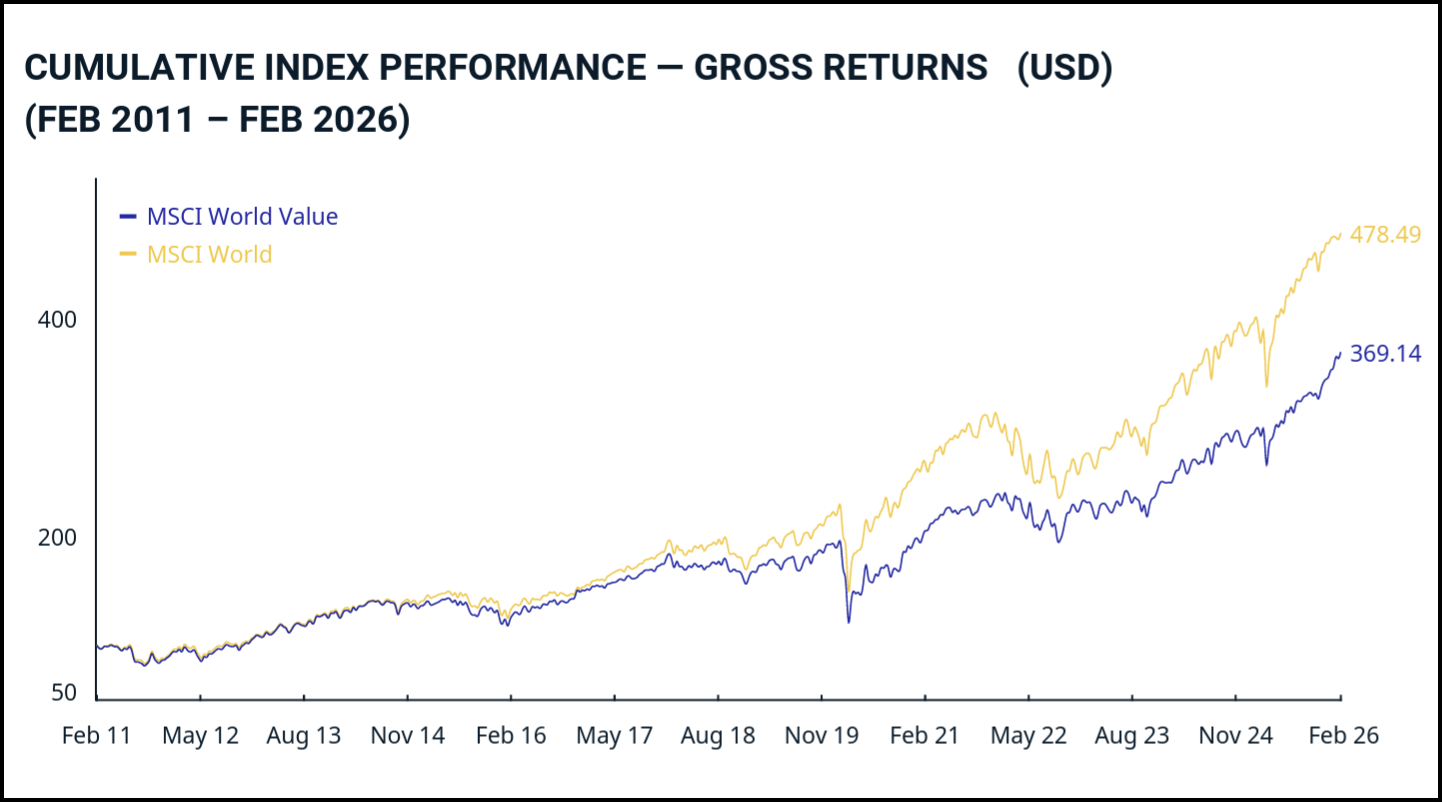

Value-Prämie

Value-Aktien im wissenschaftlichen Kontext (und nicht Stock-Picking à la Warren Buffett) weisen relativ zu ihren Fundamentaldaten einen besonders niedrigen Aktienkurs auf. Diese Unterbewertung wird üblicherweise anhand des Kurs-Buchwert-Verhältnisses (KBV), des Kurs-Gewinn-Verhältnisses (KGV), der Dividendenrendite und des freien Cashflows ermittelt.

Grösste Position im MSCI World Value per 27.2.2026 ist – durchaus überraschend – die Google-Aktie Alphabet. Der Tech-Gigant gilt trotz seines Wachstumscharakters aufgrund eines im Branchenvergleich vergleichsweise günstigen Kurs-Gewinn-Verhältnisses (KGV) als Value-Aktie.

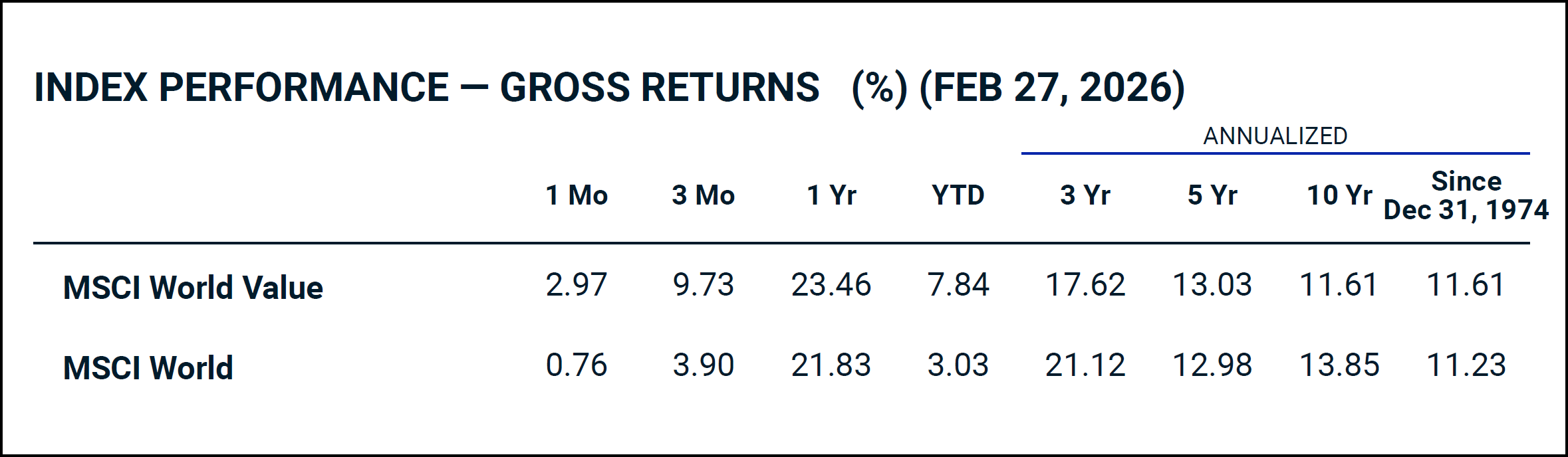

15-jähriger Index-Vergleich zwischen MSCI World Value und dem marktneutralen MSCI World. Value bleibt dabei leicht hinter dem Gesamtmarkt zurück. Bruttorendite in USD, inkl. Dividenden und vor Quellensteuerabzug. (Quelle: MSCI)Annualisierte Bruttorenditen per 27. Februar 2026. Seit Auflegung des Index (Dezember 1974) übertrifft MSCI World Value den Gesamtmarkt mit 0,38 Prozentpunkten jährlich kaum. (Quelle: MSCI)

Lohnt sich der Value-Faktor?

Die Daten zeichnen ein ernüchterndes Bild: Über die letzten 15 Jahre hat der MSCI World Value den marktneutralen MSCI World deutlich underperformt – getrieben durch die Dominanz von US-Technologieaktien. Im Langzeitvergleich seit 1974 resultiert zwar eine marginale Überrendite von 0,38 Prozentpunkten (11,61% vs. 11,23%), die jedoch vor Kosten und Steuern liegt. Zieht man die höheren Produktkosten sowie die steuerliche Mehrbelastung durch Dividendenausschüttungen ab, schwindet die Prämie weitgehend – weshalb wir den Value-Faktor nach wie vor skeptisch beurteilen.

So investierst du in den Value-Faktor

Wenn du dennoch in den Value-Faktor investieren möchtest, lohnt sich ein Blick auf folgende zwei Produkte:

Xtrackers MSCI World Value UCITS ETF 1C | IE00BL25JM42

iShares Edge MSCI World Value Factor UCITS ETF| IE00BP3QZB59

Beide ETFs wurden 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der Xtrackers-ETF schneidet seit Auflegung bei der Performance mit +117% gegenüber +108% beim iShares-Produkt besser ab – bei allerdings tieferem Fondsvolumen (CHF 3’381 Mio. vs. CHF 4’508 Mio.).

Performance-Vergleich beider ETFs seit Auflegung, inkl. Dividenden und nach Kosten. (Quelle: justETF)

Momentum-Prämie

Aktien, die sich in der Vergangenheit besser als der Markt entwickelt haben, weisen auch für die nahe Zukunft höhere Renditen auf. So lautet vereinfacht ausgedrückt die grundlegende Überlegung hinter der Momentum-Prämie. Sie basiert also auf relativen Renditen und umfasst Aktien, die sich in den letzten 6 und 12 Monaten durch überdurchschnittliche Performance auszeichneten.

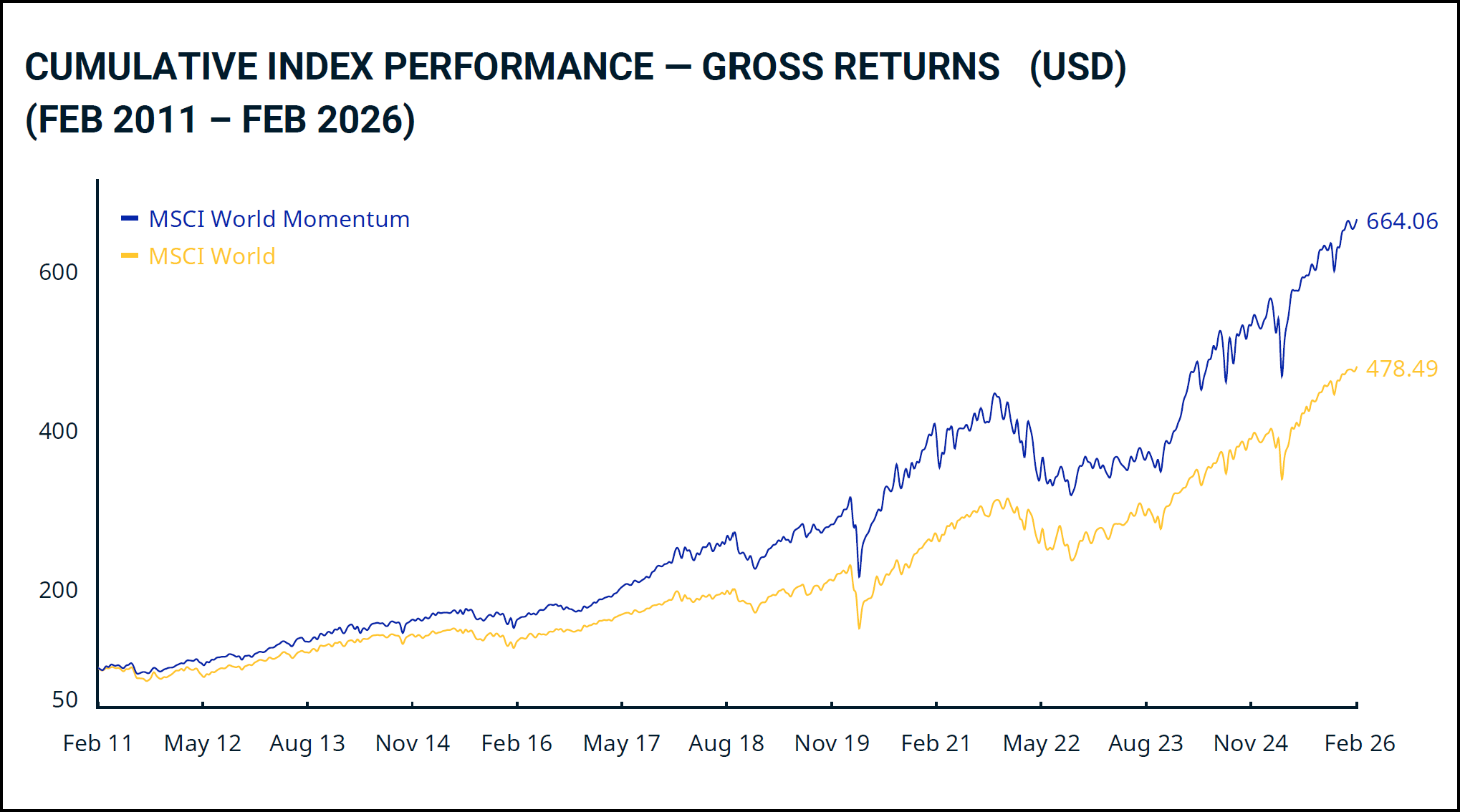

Grösste Position im MSCI World Momentum per 27.2.2026 ist das kalifornische Halbleiter- und Softwareunternehmen Broadcom.

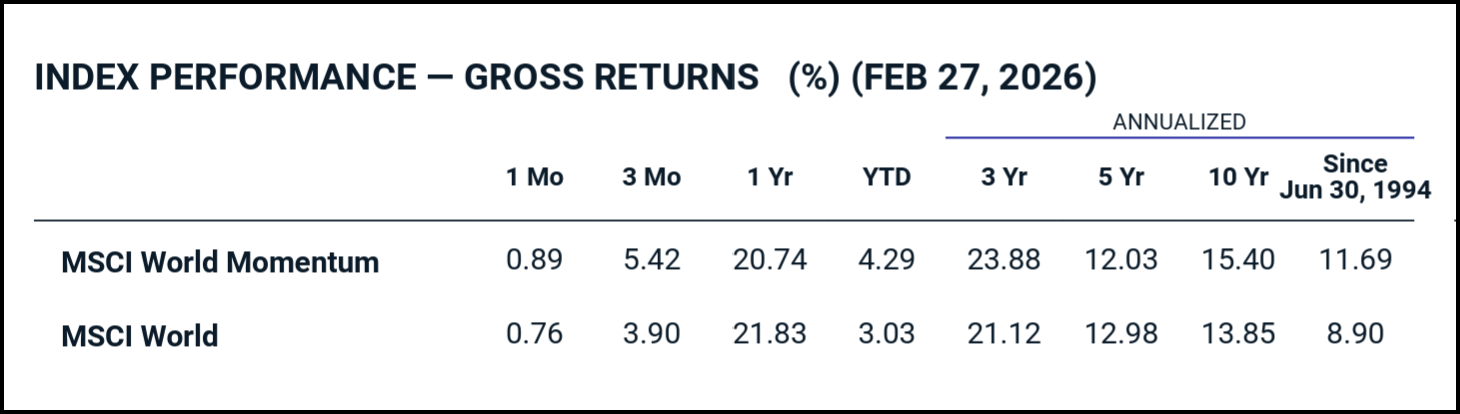

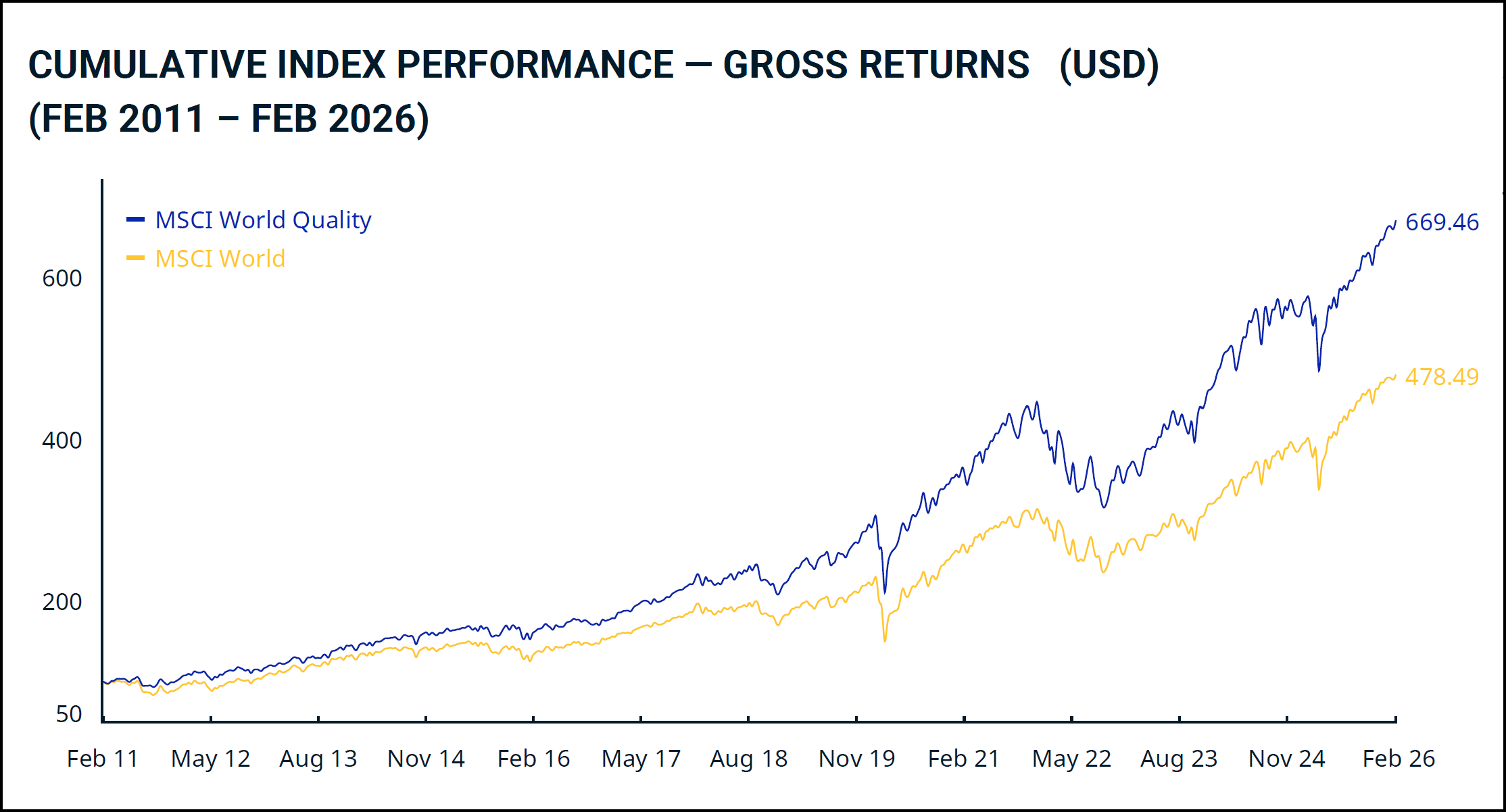

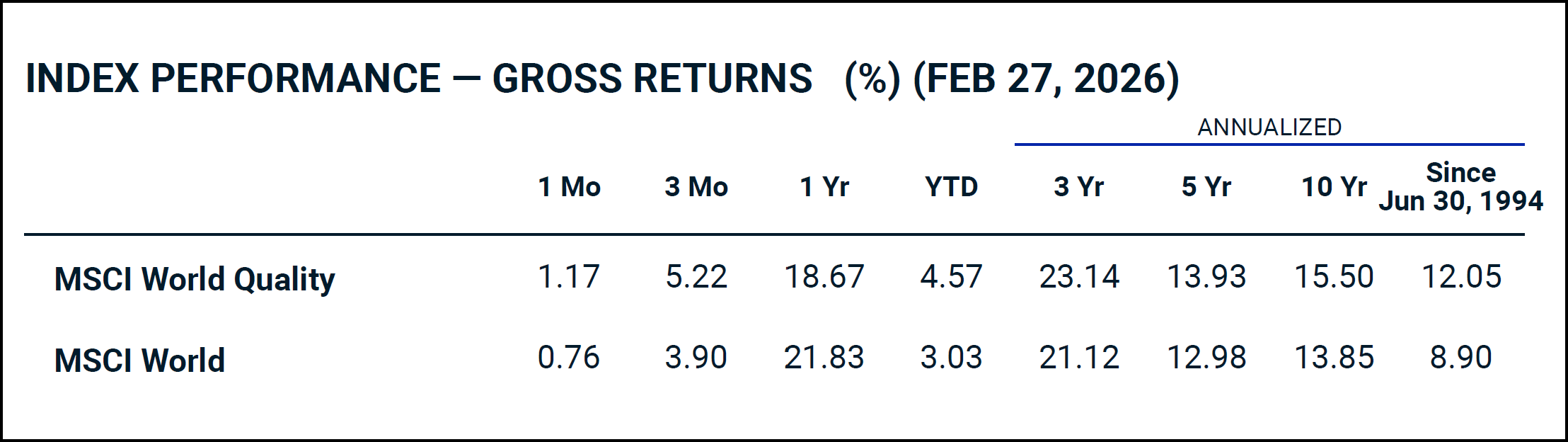

15-jähriger Index-Vergleich zwischen MSCI World Momentum und dem marktneutralen MSCI World. Momentum schlägt dabei den Gesamtmarkt deutlich. Bruttorendite in USD, inkl. Dividenden und vor Quellensteuerabzug.Annualisierte Bruttorenditen per 27. Februar 2026. Seit Auflegung des Index (Juni 1994) übertrifft MSCI World Momentum den Gesamtmarkt mit deutlichen 2,79 Prozentpunkten jährlich. (Quelle: MSCI)

Lohnt sich der Momentum-Faktor?

Die Daten sprechen eine klare Sprache: Über die letzten 15 Jahre hat der MSCI World Momentum den marktneutralen MSCI World mit 664 vs. 478 Punkten deutlich übertroffen. Auch im Langzeitvergleich seit 1994 überzeugt der Momentum-Faktor mit einer annualisierten Rendite von 11,69% gegenüber 8,90% beim MSCI World – eine Überrendite von 2,79 Prozentpunkten über rund 32 Jahre. Damit ist der Momentum-Faktor wissenschaftlich einer der am besten belegten und in der Praxis überzeugendsten Faktoren.

Zu beachten ist jedoch, dass auch beim Momentum-Faktor längere Durststrecken auftreten können. Während des Corona-Crashs 2020 verloren zwar beide Indizes massiv an Wert – in der anschliessenden Erholungsphase hinkte der Momentum-Index dem Gesamtmarkt jedoch deutlich hinterher

So investierst du in den Momentum-Faktor

Die Produktauswahl für Momentum-ETFs ist überschaubar – die folgenden zwei Produkte überzeugen jedoch von den Eckdaten her:

iShares Edge MSCI World Momentum Factor UCITS ETF Acc| IE00BP3QZ825

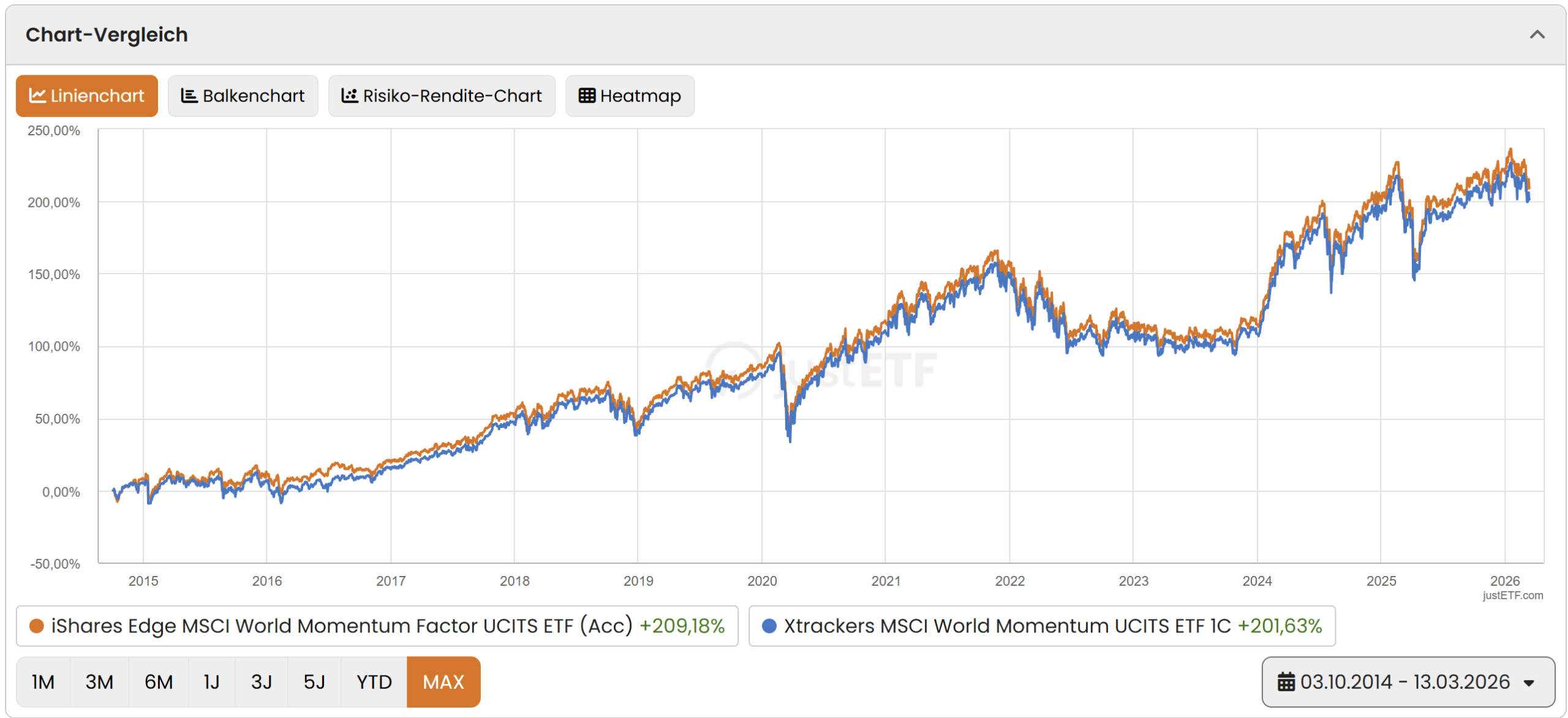

Xtrackers MSCI World Momentum UCITS ETF 1C| IE00BL25JP72

Beide ETFs wurden 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der iShares-ETF schneidet seit Auflegung bei der Performance mit +209% gegenüber +202% beim Xtrackers-Produkt etwas besser ab – bei ebenfalls deutlich höherem Fondsvolumen (CHF 3’070 Mio. vs. CHF 1’432 Mio.).

Performance-Vergleich beider ETFs seit Auflegung, inkl. Dividenden und nach Kosten. (Quelle: justETF)

Quality-Prämie

Quality-Aktien weisen typischerweise drei Merkmale auf: eine hohe Eigenkapitalrendite (ROE), stabile und vorhersehbare Gewinne sowie eine geringe Verschuldung. Da es keine einheitliche wissenschaftliche Definition gibt, variiert die genaue Messung je nach Anbieter – der MSCI World Quality Index orientiert sich beispielsweise an eben diesen drei Fundamentalvariablen.

Erwähnenswert ist in diesem Zusammenhang der Investment-Faktor aus dem 5-Faktor-Modell von Fama und French: Er beschreibt die Beobachtung, dass Unternehmen mit konservativem Investitionsverhalten langfristig besser abschneiden als aggressiv expandierende. Da er inhaltlich eng mit dem Quality-Faktor verwandt ist und kaum eigenständige ETF-Produkte existieren, behandeln wir ihn nicht als separaten Faktor.

Grösste Position im MSCI World Quality per 27.2.2026 ist Meta – Betreiber von Facebook, Instagram und WhatsApp.

15-jähriger Index-Vergleich zwischen MSCI World Quality und dem marktneutralen MSCI World. Quality schlägt dabei den Gesamtmarkt deutlich. Bruttorendite in USD, inkl. Dividenden und vor Quellensteuerabzug. (Quelle: MSCI)Annualisierte Bruttorenditen per 27. Februar 2026. Seit Auflegung des Index (Juni 1994) übertrifft MSCI World Quality den Gesamtmarkt mit starken 3,15 Prozentpunkten jährlich. (Quelle: MSCI)

Lohnt sich der Quality-Faktor?

Der Quality-Faktor überzeugt mit einer der stärksten langfristigen Prämien in diesem Vergleich: Seit 1994 schlägt der MSCI World Quality den Gesamtmarkt um 3,15 Prozentpunkte jährlich. Besonders bemerkenswert ist, dass Quality-Aktien dank ihrer soliden Bilanzen und stabilen Gewinne in Krisenzeiten tendenziell widerstandsfähiger sind als der breite Markt. Die Prämie ist wissenschaftlich gut dokumentiert und gilt als robuster als etwa der Value- oder Size-Faktor.

So investierst du in den Quality-Faktor

Für den Quality-Faktor stehen zwei überzeugende Produkte zur Auswahl:

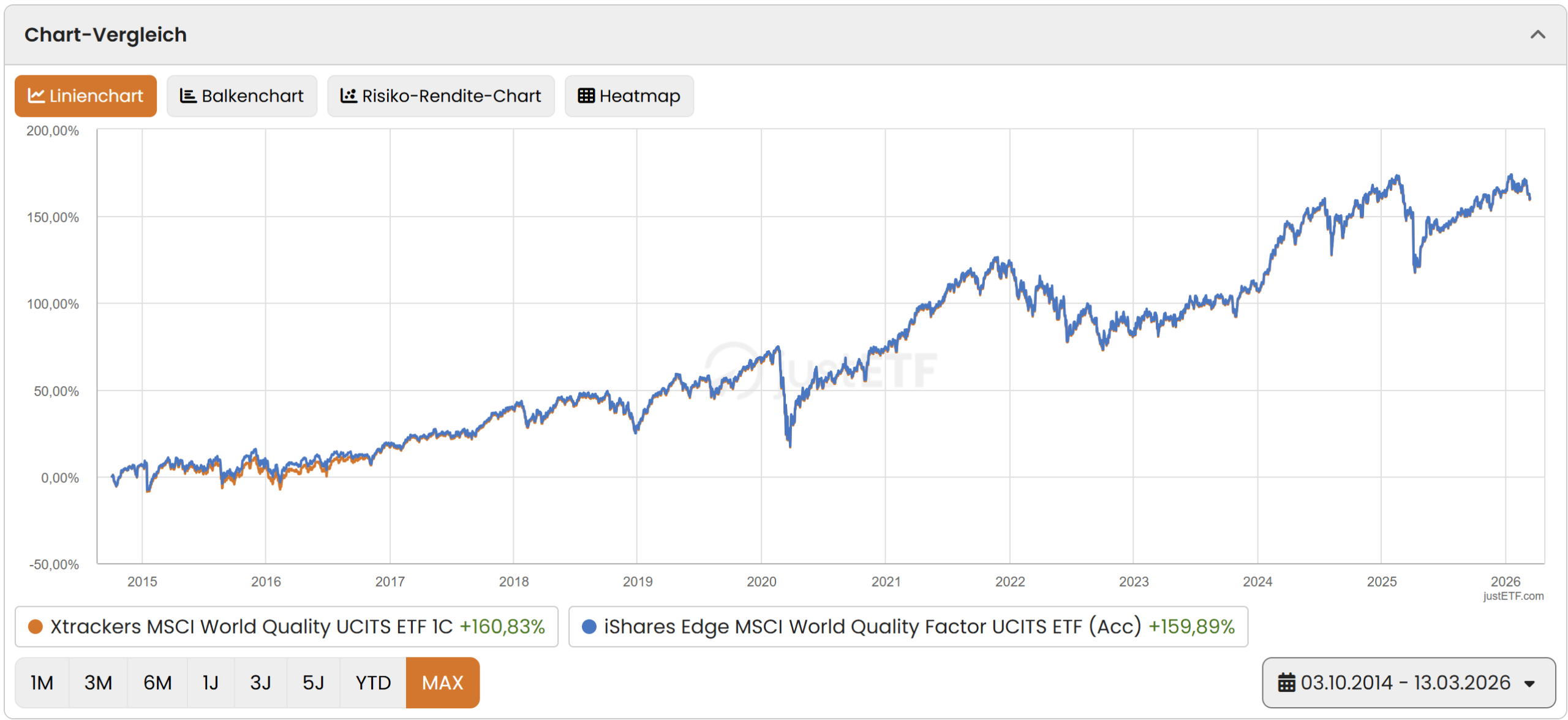

Xtrackers MSCI World Quality UCITS ETF 1C | IE00BL25JL35

Beide ETFs wurden im Oktober 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der Xtrackers-ETF schneidet seit Auflegung bei der Performance mit +161% gegenüber +160% beim iShares-Produkt marginal besser ab – der iShares überzeugt mit deutlich höherem Fondsvolumen (CHF 3’587 Mio. vs. CHF 2’109 Mio.).

Performance-Vergleich beider ETFs seit Auflegung, inkl. Dividenden und nach Kosten. (Quelle: justETF)

Political-Risk-Prämie

Diese Faktorprämie bezieht sich auf Aktien aus den Emerging Markets bzw. Schwellenländern. Sie erklärt sich im Wesentlichen mit einer Entschädigung für ein höheres Risiko, das u.a. aus politischer Instabilität, Korruption oder einem mangelhaften Rechtssystem bzw. fehlender Gewaltenteilung resultiert.

Im Unterschied zu den bisherigen Faktoren – Size, Value, Momentum und Quality – basiert Political Risk nicht auf Fundamentaldaten der Unternehmen selbst. Die Selektion erfolgt einzig aufgrund der geografischen Herkunft: Ein Unternehmen gilt als relevant, weil es in einem Schwellenland beheimatet ist – unabhängig von seiner Grösse, Bewertung oder Qualität.

Ob Emerging Markets als eigenständiger Faktor gelten, ist in der Wissenschaft nicht abschliessend geklärt – in den bekannten Faktormodellen von Fama und French tauchen sie nicht auf. Gerd Kommer, Buchautor des Standardwerks «Souverän investieren mit ETFs», behandelt das erhöhte politische Risiko dieser Märkte jedoch als eigenständige Risikoprämie – wir schliessen uns dieser Einordnung an.

Grösste Position im MSCI Emerging Markets ist per 27.2.2026 der asiatische Chip-Gigant Taiwan Semiconductor – ein Weltkonzern, der bei MSCI allein aufgrund seines Domizils als Emerging-Markets-Titel gilt. Index-Konkurrent FTSE hingegen klassifiziert Taiwan bereits als Developed Market.

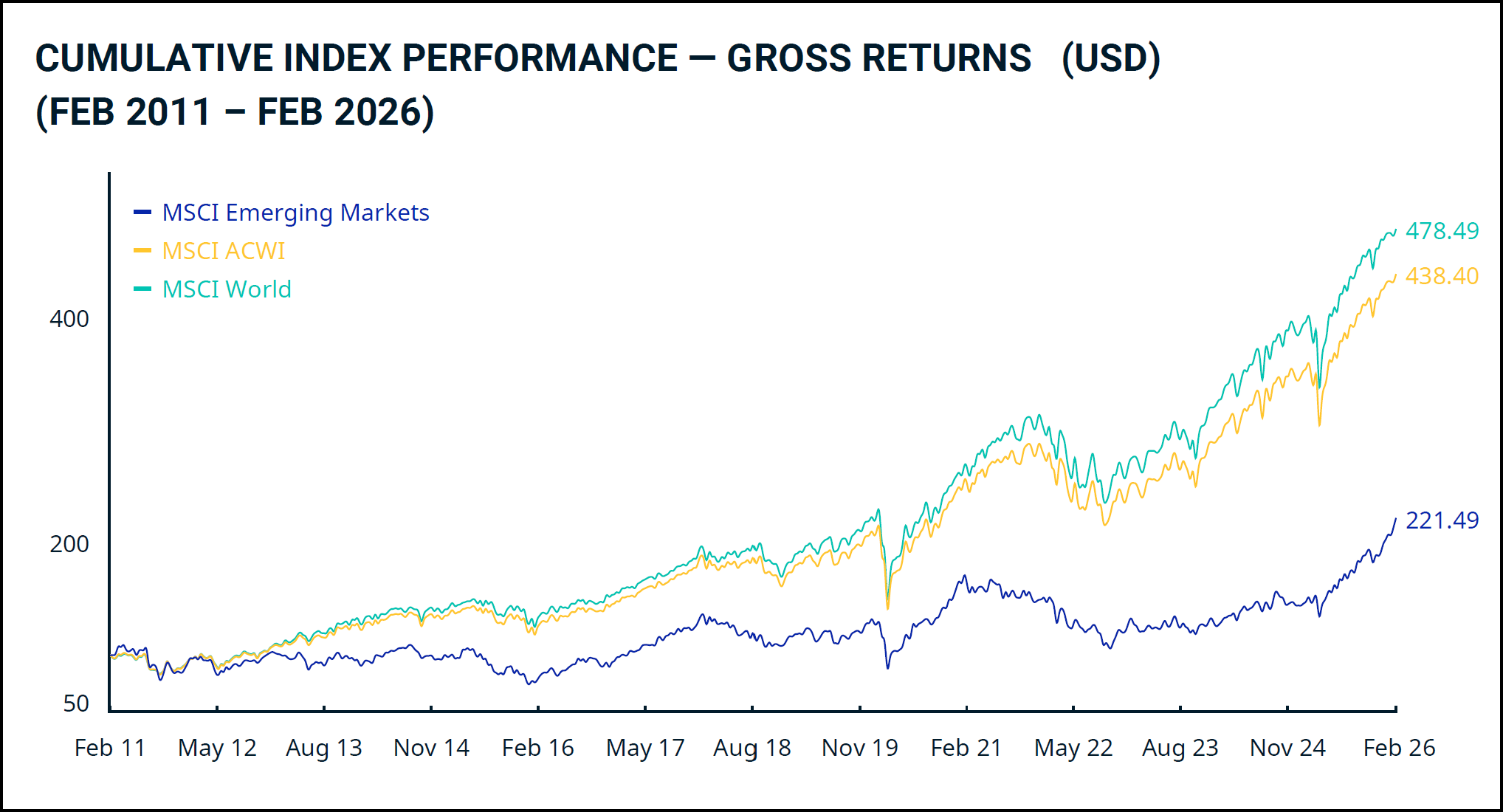

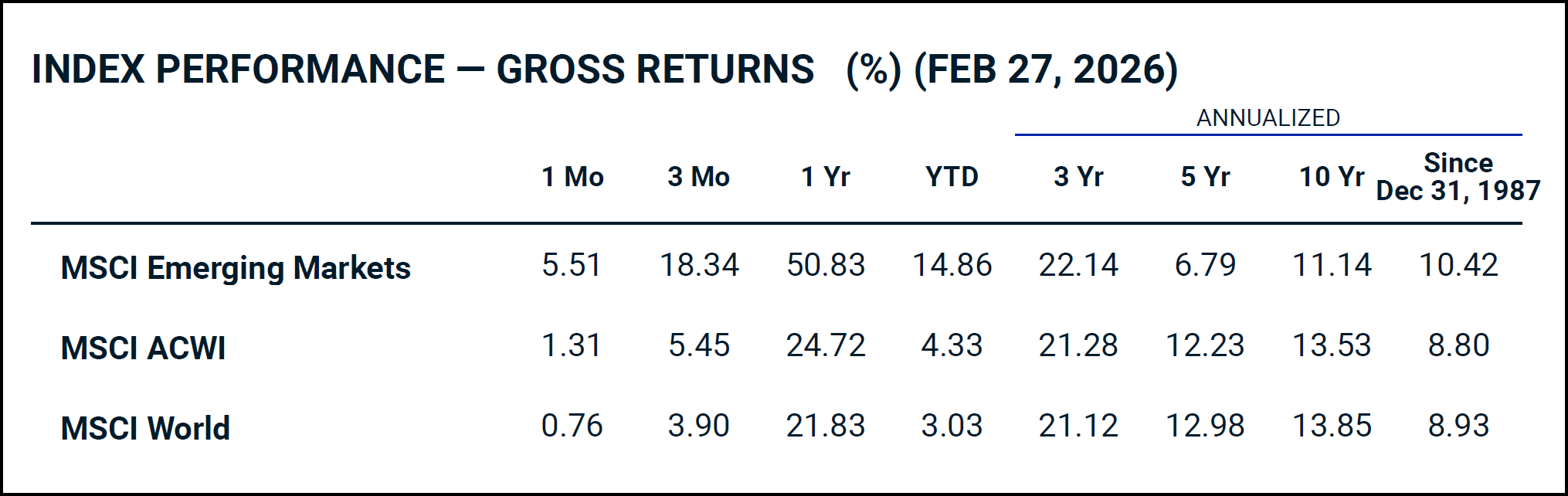

15-jähriger Index-Vergleich zwischen MSCI Emerging Markets, dem globalen MSCI ACWI und dem reinen Developed-Markets-Index MSCI World. Emerging Markets bleibt in diesem Zeitraum deutlich hinter beiden Indizes zurück. Bruttorendite in USD, inkl. Dividenden und vor Quellensteuerabzug. (Quelle: MSCI)Annualisierte Bruttorenditen per 27. Februar 2026. Seit Auflegung des Index (Dezember 1987) übertrifft MSCI Emerging Markets den globalen MSCI ACWI mit 1,62 Prozentpunkten jährlich. (Quelle: MSCI)

Lohnt sich der Political-Risk-Faktor?

Der Political-Risk-Faktor überzeugt langfristig: Seit Auflegung des MSCI Emerging Markets Index im Dezember 1987 übertrifft er den globalen MSCI ACWI um 1,62 Prozentpunkte jährlich. Die Prämie existiert also – sie erfordert jedoch aussergewöhnlich viel Geduld.

Denn Emerging Markets neigen zu langen und schmerzhaften Durststrecken. Der 15-Jahres-Chart zeigt eindrücklich, dass Aktien von Schwellenländern von 2011 bis Ende 2024 nahezu durchgehend hinter den Developed Markets zurückblieben – eine Underperformance von über einem Jahrzehnt. Wer in dieser Phase die Nerven verlor und ausstieg, verpasste die anschliessende Erholung. Die annualisierte 5-Jahres-Rendite von 6,79% gegenüber 12,23% beim MSCI ACWI unterstreicht, wie hartnäckig solche Phasen sein können.

Wer ein globales Portfolio nach Marktkapitalisierung anstrebt, sollte ohnehin rund 10% in Emerging Markets investiert haben – das ist schlicht die Gewichtung, die dem globalen Aktienmarkt entspricht. Wer zusätzlich an die Faktorprämie glaubt, kann diesen Anteil bewusst übergewichten – sollte aber die langen Durststrecken einkalkulieren und einen entsprechend langen Anlagehorizont mitbringen.

So investierst du in den Political-Risk-Faktor

Das Angebot an Emerging-Markets-ETFs ist erfreulich gross und vielfältig. Geeignete Produkte für Schweizer Anleger:innen findest du in unserem grossen Testbericht Beste ETFs Schweiz und global: And the Winner is…

Wie performen die fünf Faktoren?

Der einzige, aber gewichtige Vorteil von Factor Investing ist die Überrendite. Dies trifft – (sehr) langfristig betrachtet und in unterschiedlichem Masse – auch auf unsere oben beschriebenen fünf Faktoren zu. Die untenstehende Tabelle zeigt die Überrendite je Faktor und während unterschiedlichen Zeitspannen..

Zeitraum

Anzahl Jahre

Size-Prämie

Value-Prämie

Momentum-Prämie

Quality-Prämie

Political-Risk-Prämie

1975–2020

46

3,3%

0,4%

–

–

–

1975–1994

20

5,4%

2,1%

–

–

–

1995–2020

26

1,7%

-0,5%

4,3%

3,4%

0,6%

1975–1990

16

7,1%

2,1%

–

–

–

1991–2000

10

-3,1%

0,5%

–

–

2,3%

2001–2010

10

6,4%

1,4%

1,8%

-0,2%

15,4%

2011–2020

10

0,5%

-1,5%

4,0%

3,4%

-6,1%

Wissenschaftlich bestätigte Überrenditen bei fünf Faktoren; alle Daten vor Steuern und Kosten. (Quelle: Gerd Kommer, «Factor Investing – die Basics», aktualisiert November 2021)

Dabei fallen folgende interessante Aspekte auf:

Size und Value sind bisher wissenschaftlich am gründlichsten und über die längsten Zeiträume untersucht worden – die Datenreihen reichen bis 1975 zurück. Dies bestätigen auch die MSCI-Daten, die für Value bis Dezember 1974 verfügbar sind.

Die Schwankungen sind teilweise beträchtlich. So wiesen Political-Risk-Aktien zwischen 2011 und 2020 eine Minderrendite von 6,1% auf, während sie in der Dekade davor eine jährliche Outperformance von 15,4% erzielten. Unsere MSCI-Daten bestätigen dieses Bild: Seit Dezember 1987 beträgt die langfristige Prämie immerhin 1,62 Prozentpunkte jährlich – erkauft mit extremer Geduld.

Die Momentum-Prämie bleibt mit 4,3% über 26 Jahre (1995–2020) die attraktivste in diesem Vergleich. Auch unsere MSCI-Daten bestätigen dies: Seit Juni 1994 übertrifft der MSCI World Momentum den Gesamtmarkt um 2,79 Prozentpunkte jährlich. Auf der anderen Seite des Spektrums rutschte der Value-Faktor in der aktualisierten Tabelle gar ins Negative (–0,5% über 26 Jahre) – ein Befund, der sich in unseren MSCI-Daten widerspiegelt: Seit 1974 beträgt die Prämie lediglich knappe 0,38 Prozentpunkte jährlich.

Quality überzeugt mit stabilen 3,4% über 26 Jahre – ein Befund, der durch unsere MSCI-Daten eindrücklich bestätigt wird: Seit Juni 1994 schlägt der MSCI World Quality den Gesamtmarkt um starke 3,15 Prozentpunkte jährlich.

Welche Nachteile gibt es beim Factor Investing?

Doch bevor du dich für Factor Investing entscheidest, solltest du auch über die wichtigsten Nachteile Bescheid wissen.

Alle fünf analysierten Faktoren haben folgende Nachteile:

Höhere Kosten (TER), auch wenn die Preise in den letzten Jahren stark rückläufig waren und sich die meisten Faktor-ETFs mittlerweile bei 0,25–0,35% p.a. eingependelt haben

Kleines Produktangebot – insbesondere beim Momentum-Faktor ist die Auswahl an ETFs nach wie vor überschaubar

Längere Renditedurststrecken als mit einem marktneutralen Investment erfordern ein erhöhtes Mass an Leidensfähigkeit und Durchhaltevermögen – wie die Kommer-Tabelle eindrücklich zeigt, können einzelne Faktoren über eine ganze Dekade negativ sein

Zusätzlich schlagen beim Value-Faktor noch folgende Aspekte negativ zu Buche

Keine nennenswerte Überrendite in den letzten drei Jahrzehnten feststellbar – unsere MSCI-Daten bestätigen: Seit 1974 beträgt die langfristige Prämie lediglich knappe 0,38 Prozentpunkte jährlich – nach Kosten faktisch null

Überdurchschnittliche Steuerbelastung für Schweizer Anleger:innen, da bei Value-Titeln der ausschüttende Anteil an der Gesamtperformance höher ist als beim Gesamtmarkt und bei den anderen vier Faktoren (vgl. Artikel Dividenden-Strategie lohnt sich nicht!).

Wo gibt es Faktor-ETFs zu kaufen?

Die vorgestellten Faktor-ETFs sind bei den meisten etablierten Online-Brokern erhältlich. Besonders gut aufgehoben bist du bei den folgenden vier, die wir ausführlich getestet haben und empfehlen:

Hinweis: Für iShares ETFs ist Saxo besonders attraktiv: Über die ETF-Sparpläne lassen sich ausgewählte iShares-Produkte ohne Kaufgebühren erwerben – darunter beispielsweise der iShares Edge MSCI World Quality Factor ETF. Ein klarer Vorteil für alle, die automatisiert und kosteneffizient in Faktorprämien investieren möchten.

– Partnerangebot –

– – – – –

Auf unserer kompakten Empfehlungsseite findest du die wichtigsten Informationen unserer bevorzugten Online-Broker, einschliesslich Startbonus.

Fazit

Unsere Schlussfolgerungen fassen wir in folgende fünf Punkte zusammen:

Factor Investing kann langfristig zu einer Überrendite führen und ist grundsätzlich prüfenswert – jedoch kein Muss. Wer sich dafür entscheidet, sollte Faktor-ETFs zudem nur als Beimischung zum Kernportfolio einsetzen, nicht als vollständigen Ersatz für einen breiten Markt-ETF. Eine einfachere und günstigere Alternative bleibt ohnehin ein Investment in den Gesamtmarkt.

Momentum und Quality stechen als mit Abstand attraktivste Faktoren hervor: Seit 1994 übertreffen beide den Gesamtmarkt um rund 3 Prozentpunkte jährlich. Political Risk und Small-Size sind ebenfalls positiv, die Prämien fallen jedoch bescheidener aus. Der Value-Faktor enttäuscht: Nach über 50 Jahren Forschung liegt die langfristige Prämie nach Kosten und Steuern faktisch bei null – von einer spürbaren Prämie kann damit kaum mehr die Rede sein.

Das Angebot an Faktor-ETFs hat sich in den letzten Jahren verbessert und die Kosten sind gesunken. Dennoch sind Faktor-ETFs nach wie vor teurer als marktneutrale ETFs – ein Aspekt, den du bei der Entscheidung berücksichtigen solltest.

Die Überrenditen für die fünf untersuchten Faktoren sind wissenschaftlich über lange Zeiträume bestätigt worden. Doch besteht keinerlei Garantie, dass dies auch für die Zukunft gilt – die meisten Faktorprämien haben sich nach ihrer wissenschaftlichen Entdeckung tendenziell abgeschwächt.

Factor Investing erfordert eiserne Disziplin: Einzelne Faktoren können über eine ganze Dekade negativ sein. Wer diese Durststrecken nicht aushält, ist mit einem einfachen Weltmarkt-ETF besser bedient.

2026-03-18: Text und Charts umfassend aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Bester Broker Schweiz? Ja, es gibt ihn – aber nicht für alle ist er derselbe. Denn die passende Brokerwahl für deine Wertschriften hängt stark von deinen individuellen Bedürfnissen und Erwartungen ab. In diesem Artikel stellen wir dir sechs entscheidende Faktoren vor, damit du sicher deinen persönlichen Favoriten findest – oder gleich mehrere. Dafür vergleichen wir sechs führende Broker, die wir in separaten Reviews sorgfältig getestet haben.

Den einen besten Broker für Herrn und Frau Schweizer gibt es nicht. Alle Anbieter haben ihre Stärken und Schwächen. Welcher dein bester Broker Schweiz ist, hängt massgeblich von deinen individuellen Bedürfnissen ab.

Diese sechs Faktoren solltest du vor der Brokerwahl unbedingt prüfen bzw. mit deinen Bedürfnissen spiegeln:

Gebühren & Kosten

Wertschriftenangebot

Benutzerfreundlichkeit der Plattform

Sicherheit & Regulierung

Kundendienst & Support

Zusatzservices

Die ausländischen Schwergewichte DEGIRO und Interactive Brokers bieten in der Regel günstigere Preise als beispielsweise die beiden in der Schweiz regulierten Anbieter Saxo und Swissquote. Letztere trumpfen jedoch mit Swissness auf – sei es bezüglich des lokalen Kundensupports, der praktischen Reportings oder des breiten Wertschriftenangebots an der Schweizer Börse SIX.

Wenn du dich nicht auf einen einzigen Broker festlegen möchtest, dann wählst du eine Multi-Broker-Strategie, womit du dir das Beste aus unterschiedlichen «Broker-Welten» zusammenstellst.

Wir haben in einem unserer meistbeachteten Artikel Beste ETFs Schweiz und global: And the Winner is… anhand von acht Kriterien schrittweise die Top-ETFs in unterschiedlichen Kategorien auserkoren. Mit diesem Artikel widmen wir uns nun den Plattformen, worüber diese und andere Wertschriften gehandelt werden können. Im Gegensatz zu den ETFs, wo es unseres Erachtens möglich ist, nach rationalen, allgemeingültigen Kriterien die wirklich besten Produkte zu bestimmen, ist das Vorgehen, um zum besten Broker zu gelangen, komplexer.

«Den perfekten Broker gibt es nicht.»

Denn der perfekte Broker für alle böte die tiefsten Preise, das grösste Angebot an Wertschriften, den besten Service und noch vieles mehr, was dein Anlegerherz begehren würde. Doch leider gibt es einen solchen «Über-Broker» nicht. Vielmehr sind grundsätzlich alle Betreiber von Handelsplattformen, egal ob es sich um in- oder ausländische Anbieter handelt, einem starken Wettbewerb ausgesetzt, welcher sie zwingt, sich auf dem Markt klar zu positionieren bzw. von den Mitbewerbern abzugrenzen.

Das heisst für dich als Schweizer Anleger:in, dass du bei der Brokerwahl deine diesbezüglichen Bedürfnisse kennen solltest. Also was ist mir bei der Verwaltung meiner Wertschriften besonders wichtig? Aber auch: Wo bin ich zu Kompromissen bereit?

Wenn du also beispielsweise wie Toni nur in eine Handvoll bekannter «Brot-und-Butter»-ETFs investieren möchtest, benötigst du keinen Broker, welcher mit einem riesigen Angebot an alternativen Nischenprodukten punktet. Oder wenn du (fast) keine Gebühren zahlen möchtest, akzeptierst du womöglich längere Wartezeiten beim Kundenservice und/oder dass der «Billig-Broker» deines Vertrauens zwecks Erschliessung einer zusätzlichen Einnahmequelle, die dich nichts kostet, deine Wertschriften verleiht.

«Eine geeignete Plattform kann dir viel Geld und Ärger sparen!»

Um dir die Wahl des passenden Brokers zu erleichtern, vergleichen wir in diesem Artikel sechs führende Anbieter. Eine kluge Plattformwahl kann dir langfristig viel Geld und Ärger ersparen – deshalb haben wir alle selbst umfassend geprüftund jeweils in einem ausführlichen Testbericht dokumentiert.

Wenn für dich ein Startbonus eine Rolle spielt, findest du in den jeweiligen Testberichten die aktuellen Angebote für den Einstieg.

Um die teils deutlichen Preisunterschiede greifbarer zu machen, ziehen wir stellenweise auch drei in der Schweiz sehr bekannte Banken zum Vergleich heran: Migros Bank, PostFinance und UBS – sie gelten als populär, sind aber oft deutlich teurer.

Nachfolgend gehen wir nun die sechs wichtigsten Faktoren durch, die du für die Wahl des richtigen Brokers unbedingt kennen solltest. Wenn du jedoch direkt erfahren möchtest, welche Anbieter sich für welche Anlegerprofile besonders eignen, kannst du gleich zum Schlussfazit springen.

– Partnerangebote –

Mit einem Klick auf unsere Empfehlungen unten kommst du direkt zu den Steckbriefen führender Online-Broker wie DEGIRO, Interactive Brokers, Saxo und Swissquote sowie Neobanken wie Yuh und neon, welche – abhängig von deinen individuellen Bedürfnissen – mit interessanten Angeboten einschliesslich Startbonus aufwarten.

– – – – –

Und wenn du dich nicht mit einzelnen Wertschriften herumschlagen möchtest, sondern dir lieber automatisiert ein ganzes Anlageportfolio aufbaust, dann benötigst du überhaupt keinen Broker, sondern einen guten Robo-Advisor.

Die wichtigsten Facts & Figures etablierter Robo-Advisors findest du auf unserer Empfehlungsseite.

Dieser Faktor dürfte niemanden kalt lassen. Denn jeden einzelnen Franken, den du für Gebühren & Co. ausgibst, geht dir von deiner Rendite ab. Nachfolgend haben wir dir die wichtigsten Kosten aufgelistet, welche dir der Broker verrechnen kann:

Depotgebühren

Diese wiederkehrende Gebühr fällt zugunsten des Brokers an – unabhängig davon, ob du handelst oder nicht. Du bezahlst damit für die Verwahrung und Verwaltung deiner ETFs und anderer Wertschriften. Die Kosten richten sich dabei häufig nach der Höhe deines Portfolios.

Ein Negativbeispiel ist die Grossbank UBS: Sie verlangt pauschal 0,35% pro Jahr – bei einem Depot von 100’000 CHF also stolze 350 CHF, Jahr für Jahr. Auch die Migros Bank verfolgt mit 0,23% eine lineare Preisstruktur, ab 750’000 CHF wird’s dann minim günstiger (0,21%).

Andere Anbieter setzen immerhin ein Kostendach: Der führende Schweizer Online-Broker Swissquote verrechnet 0,1% pro Jahr, mindestens jedoch 60 CHF und maximal 200 CHF. Bei PostFinance, die ebenfalls die Plattform von Swissquote nutzt, fällt unabhängig von der Depotgrösse eine fixe Jahresgebühr von 72 CHF an.

Besonders attraktiv sind Plattformen wie Saxo, Interactive Brokers und DEGIRO sowie Neobanken wie Yuh und neon: Bei ihnen fallen gar keine Depotgebühren an – dein Guthaben bleibt also vollständig investiert und wird nicht durch jährliche Fixkosten geschmälert.

Depotgebühren kannst du also mittlerweile ganz vermeiden – das lohnt sich vor allem bei kleineren Vermögen. Falls du dich dennoch für einen Anbieter mit Gebühren entscheidest, achte wenigstens darauf, dass ein klares Kostendach besteht.

Courtagen (Handelsgebühren)

Dies ist die transaktionsbedingte Provision zugunsten des Brokers, die bei jedem Kauf oder Verkauf von Wertpapieren wie ETFs anfällt. Das entsprechende Pricing fällt je nach Broker sehr unterschiedlich aus. Grundsätzlich gibt es folgende Preismodelle:

Variable Provisionen

Fixe Provisionen

Keine Provisionen

Variable Provisionen

Bei diesem Preismodell variieren die Gebühren in Abhängigkeit des Transaktionswertes: Dieses Preismodell gilt häufig bei etablierten Schweizer Brokern wie PostFinance und teilweise Swissquote. (Beide verfügen über dieselbe Swissquote Plattform. Im Gegensatz zu PostFinance bietet Swissquote auch relativ günstige Fixprovisionen an, vgl. nächster Punkt.) Oft nehmen die Gebühren dabei mit zunehmendem Transaktionswert prozentual ab.

Nicht so bei Saxo: Dort gilt in der Basiskontolösung «Classic» generell 0,08% (Mindestgebühr 3 CHF / 1$ pro Trade), also betraglich ebenfalls variable Provisionen – allerdings zu einem vergleichsweise tiefen, konstanten Prozentsatz. Da es jedoch kein Kostendach gibt, ist Saxo vor allem bei kleineren bis mittleren Beträgen bis rund 10’000 CHF attraktiv. Bei hohen Beträgen wird der absolute Betrag zunehmend spürbar (z.B. 80 CHF Provision bei Trades im Wert von 100’000 CHF).

Ebenfalls mit einem linearen Preismodell unterwegs, aber mit 0,50% deutlich teurer, sind die beiden führenden Schweizer Neobanken Yuh (Mindestgebühr 1 CHF) und neon (keine Mindestgebühr).Damit sind sie preislich nur für Trades im dreistelligen Bereich akzeptabel – etwa bei automatisierten ETF-Sparplänen. Bei grösseren Beträgen werden diese Gebühren wegen des fehlenden Kostendachs schnell unattraktiv (z.B. 50 CHF Provision bei Trades im Wert von 10’000 CHF).

«Heutzutage sind zweistellige Provisionsbeträge für einen ETF-Trade schlicht nicht mehr konkurrenzfähig.»

Fixe Provisionen

Dabei werden dir Pauschalgebühren unabhängig des Transaktionsbetrages verrechnet. Dieses Preismodell gilt generell bei DEGIRO (pauschal max. 2€ plus 1€ Bearbeitungsgebühr) sowie teilweise bzw. je nach ETF bei Swissquote (9 CHF). Einige Anbieter wie Cash (29 CHF via Partnerbank Zweiplus) oder die Migros Bank (40 CHF online und 100 CHF über Kundenberater) werben regelmässig für ihr vermeintlich attraktives Fixgebührenmodell. Doch seien wir ehrlich: Heutzutage sind zweistellige Provisionen für einen simplen ETF-Trade schlicht nicht mehr konkurrenzfähig.

Keine Provisionen

Manche Plattformen wie DEGIRO und Interactive Brokers verzichten bei gewissen ETFs ganz auf Provisionen, andere wie Saxo, Yuh oder neon schenken dir die Kaufgebühren, wenn du einen automatischen ETF-Sparplan einrichtest. (Wer bei den Sparplänen die Nase vorn hat, schauen wir uns später genauer an.) So oder so: Dahinter stecken meist Vereinbarungen zwischen den Brokern und den ETF-Anbietern, welche bestimmte ETFs pushen möchten und deshalb die Provisionen übernehmen bzw. den Brokern rückvergüten.

Wichtig: Provisionsfreie Trades sind für dich nur dann wirklich interessant, wenn es sich bei diesen sogenannten «Gratis-ETFs» um attraktive und bereits etablierte Produkte handelt, deren laufende Produktkosten (TER) und weitere Eigenschaften mit jenen von Top-ETFs vergleichbar sind.

«Provisionsfrei bedeutet nicht gratis.»

Ein besonders grosses Angebot an attraktiven und provisionsfreien ETFs bietet der europäische Marktführer DEGIRO an. Aber Achtung: Provisionsfrei ist nicht gleichbedeutend mit gratis. Auch bei DEGIRO nicht. So verrechnet der europäische Marktführer bei jedem Trade pauschal 1€ Bearbeitungsgebühr (vgl. Kapitel unten «Weitere Kosten»).

– Partnerangebot –

DEGIRO bietet ein sehr einfaches Gebührenmodell mit Pauschalpreisen an, welches insbesondere bei grösseren Summen kaum zu schlagen ist.Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Währungswechselgebühren

Diese Gebühr fällt immer dann an, wenn du für den Wertschriftenhandel Währungen tauschen musst.

«Die Kosten für den Währungstausch werden allgemein unterschätzt, obschon sie bei den Trades oft am stärksten zu Buche schlagen.»

Die damit verbundenen Kosten werden leider von vielen unterschätzt, auch weil sie oft gut versteckt bzw. separat abgerechnet werden. Schade, denn betragsmässig können gerade die Kosten für den Währungstausch bei deinen Trades am stärksten zu Buche schlagen.

Bei Swissquote beispielsweise zahlst du 0,95% Währungswechselgebühren, was dich bei einer Transaktion im Wert von 10’000 CHF stolze 95 CHF kostet! Immerhin: Bei der Schweizer Marktführerin kannst du (fast) beliebig viele Fremdwährungskonten führen. So könntest du etwa bestehende Euro-Bestände auf dein Multiwährungskonto bei Swissquote transferieren, um bei deinem nächsten ETF-Trade in Euro die Währungswechselgebühren einzusparen. Yuh funktioniert hier ähnlich wie ihre Muttergesellschaft Swissquote.

Deutlich günstigere Währungswechselgebühren von 0,25% bieten Saxo und DEGIRO.

Unsere Erfahrung zeigt: Beim Währungstausch ist Interactive Brokers kaum zu schlagen:0,002% (Mindestgebühr 2$) – und obendrein gibt es Multiwährungskonten.

Am günstigsten fährst du aber definitiv, wenn du den Währungstausch vermeidest, indem du deine ETFs in deiner Referenzwährung CHF handelst.

Eine Sonderposition nimmt diesbezüglich neon ein: ETFs sind hier nur an der Berner Börse BXSwiss mit Handelswährung CHF verfügbar, womit der Währungswechsel entfällt.

– Partnerangebot –

Interactive Brokers machen Vorzüge wie extrem tiefe Währungswechselgebühren für viele Anleger:innen sehr attraktiv.

– – – – –

Stempelsteuern

Für Transaktionen in der Schweiz fällt die Eidgenössische Umsatzabgabe an. Diese Abgabe, auch Stempelsteuer genannt, fällt linear, d.h. im Verhältnis zum Transaktionswert an, und zwar 0,075% für inländische und 0,15% für ausländische Wertpapiere. Das heisst, bei einem Transaktionswert von 10’000 CHF zahlst du 7.50 bzw. 15 CHF an den Schweizer Fiskus.

Steuerspartipp: Bei ausländischen Brokern wie Interactive Brokers oder DEGIRO fallen keine Stempelsteuern an.

Ferner belasten die Börsen den Banken und Brokern Börsengebühren. Diese Gebühren werden je nach Broker, Preismodell oder Börse voll, teilweise oder gar nicht weiterverrechnet.

Bezogen auf den Aktien- und ETF-Handel sind diese Gebühren bei Saxo und Swissquote bereits in den Provisionen enthalten bzw. werden nicht separat verrechnet. Bei Interactive Brokers wiederum sind sie nur beim Preismodell «Fixpreis» inkludiert, während sie bei DEGIRO für CH-Anleger:innen nur bei ausländischen Handelsplätzen verrechnet werden, und zwar als «Gebühren für Handelsmodalitäten» von jährlich 2.50€ pro Fremdbörse und Jahr.

Weitere Kosten, welche einige Broker separat verrechnen, sind Bearbeitungsgebühren. Bei DEGIRO beläuft sich diese Gebühr auf 1€ pro Trade.

Fazit zu den Gebühren & Kosten

Egal, welcher Anlegertyp du bist, dem Kostenfaktor solltest du grosse Bedeutung beimessen. Denn hohe Gebühren bedeuten weniger Rendite für dich.

Bevorzuge also Handelsplattformen ohne laufende Kosten und wenn schon Depotgebühren, dann sollten sie wie bei Swissquote nach oben gedeckelt sein und nicht mehr als 0,1% des Depotwerts betragen.

Die Courtagen wiederum sollten idealerweise (deutlich) weniger als 1% des Transaktionswerts betragen und gleichzeitig 10 CHF nicht übersteigen. Wähle keinen «Gratis-ETF», nur weil er provisionsfrei ist. Die produktspezifischen Konditionen müssen auch stimmen.

Auch Gebühren für den Währungstausch solltest du möglichst tief halten (max. 0,25%) oder besser ganz vermeiden. Letzteres ist mittels Multiwährungskonten möglich oder (einfacher) indem du Wertschriften in Handelswährung CHF handelst.

Zudem kann es sich insbesondere bei hohen Investitionssummen lohnen, auf einen ausländischen, stempelsteuerfreien Broker wie Interactive Brokers oder DEGIRO auszuweichen.

Schliesslich solltest du auch weitere Kosten wie allfällige Börsen- oder Bearbeitungsgebühren, die einige Broker erheben, kennen und bei der Brokerwahl berücksichtigen, auch wenn diese Gebühren in der Regel moderat ausfallen.

Dieser Faktor ist insbesondere dann wichtig, wenn du klare Vorstellungen bezüglich deiner Anlagen hast. Also du möchtest beispielsweise in ganz bestimmte ETFs investieren und diese womöglich auch noch an deiner bevorzugten Börse erwerben. In einem solchen Fall kommt für dich nur ein Broker in Frage, welcher über das entsprechende Angebot verfügt.

Für Schweizer Anleger:innen, welche bevorzugt über die Schweizer Hauptbörse SIX und/oder mit Nischenprodukten handeln möchten, dürfte Swissquote unschlagbar sein. Swissquote bietet auch alle von uns auserkorenen Sieger-ETFs an der Schweizer Hauptbörse SIX an.

– Partnerangebot –

Der Pionier-Broker Swissquote bietet für Schweizer Investor:innen nicht nur die grösste Auswahl an Anlageprodukten. Alle an der CH-Börse SIX gehandelten ETFs erhältst du zudem zum fairen Pauschalpreis. Mit dem Aktionscode MKT_SFB sicherst du dir Trading Credits und unterstützt gleichzeitig unseren Blog. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung.

– – – – –

Fazit zum Wertschriftenangebot

Das Wertschriftenangebot ist insofern für dich wichtig, als deine Wunsch-ETFs & Co. an deiner bevorzugten Börse auf der Plattform handelbar sein sollten. Bei all unseren empfohlenen Anbietern können wir bei Bedarf für dich entsprechende Produktabklärungen vornehmen. Schreib’ uns einfach dein Anliegen unten in die Kommentare.

«Bester Broker Schweiz» Faktor #3: Benutzerfreundlichkeit der Plattform

Wenn du es bevorzugst, deine Finanzen wahlweise sowohl über den Desktop als auch übers Handy zu regeln, dann bist du bei klassischen Online-Brokern wie Saxo, Swissquote, Interactive Brokers oder DEGIRO bestens bedient. Wir benutzen all diese Plattformen und kommen nach einer kurzen Eingewöhnungszeit damit problemlos zurecht – so sehr sie sich auch beim «Look & Feel» unterscheiden.

Was aber offensichtlich ist: Das vielfältigste Angebot an Plattformen bietet Interactive Brokers an: Nicht weniger als sieben Plattformen, darunter gleich zwei Handy-Apps, mit unzähligen Features stehen für die Börseneinsteigerin bis zum routinierten Trader zur Auswahl.

Die Qual der geeigneten Plattformwahl: Nicht weniger als sieben Handelsplattformen bietet Interactive Brokers seinen Privatanleger:innen an.

Unterschiedliche Ansichten bei Interactive Brokers: für den grossen Bildschirm das klassische, webbasierte IBKR Client Portal (links) und die mächtige IBKR Trader Workstation als Download (rechts) sowie als App für die Hosentasche die übersichtliche IBKR Global Trader (links) und die umfassende IBKR Mobile (rechts).

Auch Saxo richtet sich mit den beiden Plattformen SaxoInvestor und SaxoTrader, die du im Web, per App und – bei SaxoTrader – zusätzlich als Desktop-Download nutzen kannst, gezielt an unterschiedliche Nutzertypen. Swissquote wiederum arbeitet mit einer einzigen Handelsplattform, die sowohl webbasiert als auch als App verfügbar ist. Diese lässt sich aber über individuelle Layouts und Widgets personalisieren. DEGIRO bietet, ähnlich wie Swissquote, eine einzige Plattform, die sowohl webbasiert als auch als App genutzt werden kann – allerdings ohne nennenswerte Möglichkeiten zur Individualisierung.

Am anderen Ende der Skala sind die Plattformen von Neobanken wie Yuh oder neon, die sich auf das mobile Trading per App beschränken und ganz auf webbasierte Lösungen am grossen Bildschirm verzichten.

Neben dem «Look & Feel» der Plattform steuern nützliche Reports wie Transaktionsbestätigungen, Dividendenabrechnungen oder Steuerberichte auch einen wichtigen Teil zur Benutzerfreundlichkeit der Plattform bei. Beim Reporting punkto Aussagekraft und Komfort haben für uns die einheimischen Anbieter Swissquote und Saxo die Nase vorn.

Während nämlich beispielsweise bei Swissquote Dividendeneingänge einschliesslich allfälliger Steuern separat mittels eines übersichtlichen PDF automatisch im Kundenpostfach landen, müssen diese Informationen bei DEGIRO und Interactive Brokers manuell abgerufen werden.

Saxo wiederum bietet ab dem Steuerjahr 2025 elektronische Steuerauszüge kostenlos an. Praktisch, denn die entsprechenden Wertschriftendaten können dadurch automatisch in die Steuererklärung übertragen werden – was dir insbesondere bei komplexeren Portfolios viel Zeit spart.

Fazit zur Benutzerfreundlichkeit der Plattform

Alle Plattformen sind heute grundsätzlich benutzerfreundlich – ob dir eine Oberfläche gefällt, ist wohl einfach Geschmackssache.

Interactive Brokers und Saxo bieten mit mehreren Plattformen und hoher Individualisierung den grössten Funktionsumfang. Swissquote nutzt nur eine Plattform (Web + App), lässt sich aber über Widgets gut personalisieren. DEGIRO bleibt bewusst schlank und bietet kaum Anpassungsmöglichkeiten, ist dafür schnell und übersichtlich. Yuh und neon konzentrieren sich ganz auf mobiles Trading via App und verzichten vollständig auf Desktop- oder Browserlösungen.

Einheimische Broker wie Saxo und Swissquote machen es dir bei Transaktionsbelegen, Steuerunterlagen und anderen Reportings deutlich einfacher als viele ausländische Anbieter.

Bezüglich dieses Faktors solltest du dir insbesondere die folgenden drei Fragen stellen:

Ist der Broker von einer renommierten Finanzaufsichtsbehörde reguliert?

Wie ist mein Vermögen im Falle einer Insolvenz des Brokers geschützt?

Verleiht der Broker meine Wertschriften?

Wir beurteilen die Sicherheitsstandards bei all unseren Kooperationspartnern als hoch, auch wenn sich die einzelnen Sicherheitsaspekte stark voneinander unterscheiden. Gemeinsam und ebenfalls der Sicherheit förderlich sind Saxo, Swissquote, DEGIRO und Interactive Brokers gleichermassen das hohe Renommee und die starke Marktstellung.

Saxo,Swissquote (beide CH) und DEGIRO (NL/D) verfügen beispielsweise über Banklizenzen und sind somit staatlich reguliert. Das heisst, dass ETFs als Sondervermögen gelten und somit vor einer Insolvenz des Brokers geschützt sind. Interactive Brokers hingegen verfügt über keine Banklizenz. Folglich werden Barmittel und Wertschriften separat verwahrt, womit deine Vermögenswerte bei einer Insolvenz des Brokers ebenfalls geschützt wären bzw. nicht in die Konkursmasse fielen.

Die bereits seit 1977 existierende Interactive Brokers gewährt überdies eine überdurchschnittlich hohe Einlagensicherung von 500’000 USD, während sie bei Saxo, Swissquote und DEGIRO bei 100’000 CHF bzw. EUR beträgt.

Bei den ETF-Anbietern ist die Wertpapierleihe weit verbreitet. Ob ein ETF verliehen wird, steht jeweils im Kleingedruckten des Produktdatenblatts. Aber auch dein Broker kann deine Wertschriften gegen Sicherheiten an Dritte verleihen, um einen Zusatzverdienst zu generieren. Das damit verbundene Verlustrisiko schätzen wir als sehr gering ein.

Dennoch: Bei Brokern ohne Wertpapierleihe entfällt dieses Risiko. Bei DEGIRO können deine Wertschriften verleiht werden, ob du willst oder nicht. Die generierten Einnahmen daraus verwendet DEGIRO, um ein möglichst tiefes Preisniveau anzubieten. Das heisst, es fliessen keine Gelder direkt an dich zurück. Diesbezüglich ist die Regelung bei Saxo,Swissquote und Interactive Brokers für dich vorteilhafter: Im Gegensatz zu DEGIRO werden deine Wertpapiere nur optional, d.h. mit deiner Zustimmung verleiht. Zudem wirst du am Gewinn beteiligt (vgl. auch Kapitel unten «Zusatzverdienste durch Wertpapierleihe»).

Fazit zu Sicherheit & Regulierung

Auch wenn dieses Thema bei Saxo, Swissquote, Interactive Brokers oder DEGIRO unterschiedlich ausgestaltet ist, beurteilen wir alle vier renommierten und erfolgreichen Broker als sehr sicher. Wenn du jedoch aus Risikoüberlegungen deine Wertschriften nicht verleiht haben möchtest, fällt DEGIRO raus.

«Bester Broker Schweiz» Faktor #5: Kundendienst & Support

Professionell gemachte Erklärvideos und informative FAQs bieten mittlerweile fast alle Broker an. Der Kundenservice ist besonders dann relevant, wenn dir eine spezifische Frage mit einer gewissen Dringlichkeit und Wichtigkeit unter den Nägeln brennt. Denn in solchen Fällen zeigt sich, wie leistungsfähig der Kundensupport der Plattform wirklich ist.

Als Faustregel gemäss unseren Erfahrungen gilt: Heimische Anbieter wie Saxo und Swissquote, aber auch die hiesigen Neobanken Yuh und neon, bieten oft einen effizienteren Kundenservice an als die internationalen Schwergewichte DEGIRO und Interactive Brokers. Letzterer fällt insbesondere durch lange Antwortzeiten ab, welche teilweise über eine Woche betragen können.

Für manche mag es auch ein relevanter Pluspunkt sein, dass bei den genannten CH-Anbietern die Anliegen direkter (telefonisch) und in vertrautem Rahmen (Muttersprache und besseres Verständnis für CH-spezifische Anfragen wie beispielsweise Steuerthemen) behandelt werden können.

Fazit zum Kundendienst und Support

Wem kurze Antwortzeiten, hohe Kompetenz bei CH-spezifischen Anliegen und/oder ein direkter telefonischer Kontakt im vertrauten Rahmen am Herzen liegen, ist in der Regel mit heimischen Anbietern wie Saxo oder Swissquote klar besser bedient als mit ausländischen Playern.

«Bester Broker Schweiz» Faktor #6: Zusatzservices

Es gibt unzählige Features, womit sich die Broker von der Konkurrenz abheben wollen. Doch viele davon dürften für dich – wenn überhaupt – nur einen bescheidenen Zusatznutzen bieten. Folgende Zusatzservices betrachten wir als besonders interessant:

Systematischer Vermögensaufbau mit Sparplänen

Regelmässiges, automatisches Investieren mittels Sparplan ist eine entscheidende Voraussetzung für den erfolgreichen Vermögensaufbau. Diesem wichtigen Thema haben wir mit ETF-Sparplan Schweiz: 3 starke Gründe für die Autopilot-Strategie einen separaten Beitrag gewidmet. Besonders attraktiv in Bezug auf Preis und Auswahl präsentiert sich dabei Saxo: Der Broker bietet alle seine über 100 sparplanfähigen ETFs ohne Kaufgebühren an.

– Partnerangebot –

Saxo Bank bietet nicht nur eine grosse Auswahl an sparplanfähigen ETFs ohne Kaufgebühren an, sondern überzeugt allgemein mit einem attraktiven Preis-/Leistungsverhältnis. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Hebelwirkung durch Wertpapierkredite

Wenn du ein risikofreudiges und renditeorientiertes Naturell wie Toni bist, dürften Wertpapierkredite bzw. sogenannte Lombardkredite eine prüfenswerte Option für dich sein. Mit einem solchen Kredit hebelst du deine Wertschriften, was zu stärkeren Wertschwankungen deines Portfolios und – im positiven Fall – zu beträchtlich höherer Rendite führen kann. Entscheidend dabei sind möglichst tiefe Zinsen: Toni hebelt sein ETF-Portfolio seit einigen Jahren bei Interactive Brokers aufgrund der vergleichsweise attraktiven Zinskonditionen für Lombardkredite. Neben den tiefen Zinsen ist ihm als Kreditnehmer eine hohe Flexibilität bezüglich Laufzeit, Verfügbarkeit und Währungen wichtig.

CHF

EUR

USD

DEGIRO

2,50%* – 4,00%

4,75%* – 6,25%

5,25%* – 6,90%

Interactive Brokers

1,50%**

3,451%**

5,14%**

Saxo Bank

2,00%***

3,91%***

6,80%***

Swissquote

3,00%

4,93%

6,82%

Unterschiedliche Margin-Konditionen je nach Währung und Anbieter per Stichtag 12.1.2026. *Festvorschuss, d.h. Zinsen fallen auf den gesamten zugeteilten Betrag an, unabhängig davon wie viel tatsächlich verwendet wird. **bis 90’000 CHF/EUR resp. 100’000 USD, danach stufenweise günstiger. ***bei Kontomodell Classic, tiefere Zinsen bei den Kontomodellen Platinum und VIP.

Die Wertpapierleihe haben wir bereits beim Faktor #4 «Sicherheit & Regulierung» erwähnt. Zur Erinnerung: Sie dient der Erzielung zusätzlicher Einnahmen und zum Ausgleich von Kosten. Bei Online-Brokern ist die Wertpapierleihe für dich nur dann interessant, wenn sie optional ist und du an den Einnahmen beteiligt wirst. Dies ist bei Saxo, Swissquote, Interactive Brokers und neu auch bei DEGIRO der Fall. Toni und Stefan partizipieren beide am «Programm zur Optimierung der Aktienrendite» von Interactive Brokers, indem sie ihre Portfolios durch Interactive Brokers verleihen lassen und damit an den «marktüblichen» Zinseinnahmen zu 50% beteiligt werden. Die nachfolgende Abbildung zeigt anhand des Beispiels von Swissquote, wie die Wertpapierleihe in der Praxis funktioniert.

Schema der Wertpapierleihe als optionaler Swissquote Service für passive Zusatzverdienste. (Quelle: Swissquote)

Alles aus einer Hand

Swissquote ist nicht nur ein Online-Broker wie Saxo, DEGIRO oder Interactive Brokers, sondern bietet zusätzlich vollwertige Banking-Funktionen. Neben dem Handel können Swissquote Kund:innen Zahlungen tätigen und Karten nutzen – ein klarer Vorteil für alle, die Trading und Banking in einer einzigen Plattform vereinen möchten.

Auch Anbieter wie neon oder Yuh kombinieren Banking und Anlagemöglichkeiten, allerdings in deutlich vereinfachter Form. Während sich diese Lösungen primär an Börsenneulingen richten, positioniert sich Swissquote mit ihrem breiteren Funktionsumfang und der professionellen Handelsplattform klar im Segment der vollwertigen Online-Banken und Broker.

Bester Broker Schweiz: Schlussfazit

Den perfekten Broker für alle gibt es nicht. Tiefste Preise, grösste Auswahl und bester Service – das wäre die Quadratur des Kreises. Wie wir anhand unserer sechs Faktoren gesehen haben, weist jeder Broker seine eigenen Stärken und Schwächen auf. Entscheidend ist, was dir wichtig ist und wo du bereit bist, Kompromisse einzugehen.

Broker-Vergleich Schweiz als Orientierungshilfe

Bezogen auf den Wertschriftenhandel fassen wir nachfolgend die wichtigsten Stärken und Schwächen von vier führenden Online-Brokern – Saxo, Swissquote, DEGIRO und Interactive Brokers – sowie von den beiden grössten Schweizer Neobanken Yuh und neon zusammen.

In separaten Testberichten haben wir diese Anbieter ausführlich getestet, sind von ihnen überzeugt und deshalb eine Kooperation eingegangen. Weitere Informationen über diese Anbieter einschliesslich Aktionscodes und Links zu den Reviews findest du auf unserer Empfehlungsseite.

Natürlich gibt es noch viele andere Broker auf dem Markt – unsere Auswahl soll dir eine praxisnahe Orientierung bei der Wahl der für dich passenden Plattform bieten.

Nach dem Gebührenstreichkonzert in den vergangenen Jahren bietet Saxo ein für Schweizer Banken sehr attraktives Pricing: keine Depotkosten, faire Handelsgebühren und alle ETF-Sparpläne ohne Kaufprovisionen. Wenn dir zudem Vielfalt bei den Plattformen und/oder Sicherheitsaspekte wie eine Schweizer Banklizenz mit Einlagensicherung von 100’000 CHF wichtig sind, dürfte Saxo dein Favorit sein.

Weitere Informationen inklusive Startbonus findest du in unserem Saxo Bank Testbericht.

Bester Broker Schweiz «Swissquote»: Trading & Banking aus einer Hand

Legst du Wert auf einen effizienten Kundenservice mit Verständnis für schweizspezifische Anliegen, ein besonders vielseitiges Angebot verschiedener Anlageklassen und die Kombination von Trading und klassischem Banking – also alles aus einer Hand – und akzeptierst dafür allgemein etwas höhere Preise als bei den günstigsten Online-Brokern, dann ist die heimische Marktführerin Swissquote vermutlich deine erste Wahl.

Weitere Informationen inklusive Startbonus findest du in unserem Swissquote Textbericht.

Bester Broker Schweiz «DEGIRO»: Tiefe Pauschalpreise für alle Trades – besonders attraktiv bei grossen Summen

Schätzt du hingegen ein einfaches Preismodell ohne Depotgebühren und Stempelsteuern sowie mit unglaublich tiefen Pauschalpreisen – egal, wie hoch deine Investitionen sind – und akzeptierst Einschränkungen bei Produktangebot und bei Features (z. B. keine automatischen Sparpläne), dann wirst du dich beim europäischen Marktführer DEGIRO sehr gut aufgehoben fühlen.

Weitere Informationen inklusive Startbonus findest du in unserem DEGIRO Testbericht.

Bester Broker Schweiz «Interactive Brokers»: Extrem günstige Gebühren & hohe Komplexität

Schliesslich wirst du mit Interactive Brokers insbesondere dann glücklich, wenn du von den extrem günstigen Preisen bei Trading (vor allem an US-Börsen), Lombardkrediten, Währungswechseln und dem vielschichtigen Plattformen-Angebot profitieren möchtest. Auf der anderen Seite solltest du dich von der komplexen Gebührenstruktur, den umständlich manuell zu erstellenden Reportings und dem teilweise trägen Kundenservice nicht abschrecken lassen.

Neobanken wie Yuh oder neon überzeugen mit Übersicht, Kompaktheit und einem gut verständlichen Gebührenmodell, ideal für kleinere Investitionssummen oder automatisierte ETF-Sparpläne, die teilweise ohne Kaufprovisionen verfügbar sind. Das Angebot an Anlageprodukten ist derzeit noch überschaubar, einzelne ETFs sind jedoch durchaus attraktiv. Wer unkompliziert ausschliesslich über die Handy-App starten und erste Erfahrungen im Wertschriftenhandel sammeln möchte, findet hier einen einfachen Einstieg.

Weitere Informationen inklusive Startbonus findest du in unseren Testberichten zu Yuh und neon.

Muss ich mich überhaupt auf einen einzigen Broker festlegen?

Nein, natürlich nicht. Denn mit Ausnahme von Swissquote fallen weder bei den Online-Brokern Saxo, DEGIRO und Interactive Brokers noch bei den Neobanken Yuh undneon Depotgebühren oder andere laufende Kosten an. Das heisst: Du kannst mehrere Anbieter ohne zusätzliche Kosten parallel nutzen oder sie ganz einfach einmal ausprobieren.

Ein möglicher Ansatz ist daher eine Multi-Broker-Strategie, bei der du gezielt die Stärken verschiedener Plattformen kombinierst und genau die Services nutzt, die dir jeweils am meisten bringen. So stellst du dir nach deinem Gusto das Beste aus unterschiedlichen «Broker-Welten» zusammen. Genau so handhabt es beispielsweise Stefan, der sein Anlageportfolio bewusst auf mehrere Plattformen verteilt hat.

Welcher ist dein bester Broker Schweiz? Teile uns gerne mit, welche Kriterien für dich bei der Wahl deines Wunschbrokers entscheidend sind und welche Erfahrungen du gemacht hast – wir freuen uns auf deine Meinung in der Kommentarspalte.

2025-12-06: Saxo bei optionaler Wertpapierleihe erwähnt.

2025-11-20: Erläuterungen zu den Plattformen SaxoInvestor und SaxoTrader aktualisiert.

2025-10-20: Neuer Abschnitt bei den Zusatzservices eingefügt: «Alles aus einer Hand»

2025-08-22: Umfassende Aktualisierung und Ergänzung um den Online-Broker Saxo Bank (Schweiz).

2025-01-15: Zinssätze für Lombardkredite aktualisiert.

2024-11-11: Erwähnt, dass DEGIRO Fremdwährungskonten eingeführt hat.

2024-07-21: Deutlicher darauf hingewiesen, dass fürs bessere Verständnis ein Broker-Vergleich Schweiz beigezogen wurde.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen «Bester Broker Schweiz…»-Artikel nach bestem Wissen und Gewissen geschrieben und fürs bessere Verständnis einen Broker-Vergleich Schweiz mit sechs zuvor sorgfältig getesteten Anbietern beigezogen. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

B

Gebühren runter, Funktionen rauf: Nach einer umfassenden Neuausrichtung verzichtet Saxo jetzt auf Depotgebühren und bietet erstmals alle ETF-Sparpläne ohne Kaufprovisionen an. Entdecke, wie die Plattform mit attraktiven Konditionen, modernen Handelslösungen und Schweizer Regulierung überzeugt – und wo sie noch Luft nach oben hat. Zudem vergleichen wir die aufstrebende Saxo mit der etablierten Schweizer Marktführerin Swissquote und zeigen, welche Plattform sich für wen am besten eignet.

Ein kompaktes Interview mit Oliver Buomberger, COO & Deputy CEO Saxo Bank Schweiz, liefert zusätzlich spannende Einblicke hinter die Kulissen. Dies und noch viel mehr erfährst du in diesem grossen Review–fundiert und basierend auf unseren Saxo Bank Erfahrungen.

Mit substanziellem Gebührenabbau und neuen Funktionen wie ETF-Sparplänen ohne Kaufprovisionen positioniert sich Saxo Bank neu – für die smarte ETF-Investorin ebenso wie für den aktiven Trader. Die wichtigsten Punkte im Überblick:

CH-Banklizenz & Einlagensicherung: Reguliert in der Schweiz mit Schutz bis 100’000 CHF.

Keine Depotgebühren: Die jährliche Depotgebühr wurde vollständig gestrichen.

Moderate Handelsgebühren: Je nach Kontomodell ab 0,03 %, 0,05 % oder 0,08 %, mit Mindestgebühr (z. B. 3 CHF / 1 USD), abhängig vom Handelsplatz.

Alle ETF-Sparpläne ohne Kaufprovisionen: automatische monatliche Besparung («AutoInvest») mit individueller Gewichtung; es werden nur ganze ETF-Anteile gekauft, Restbeträge fliessen jeweils im Folgemonat wieder in den Sparplan.

Fremdwährungen & FX-Kosten: Pauschale Währungswechselgebühr von 0,25 %; Fremdwährungskonten (Unterkonten) können eingerichtet werden.

Moderne Handelsplattformen: Intuitive, nach Anlegertyp abgestimmte Handelsoberflächen, ideal auch für die mobile Nutzung.

Leistungsfähiger Support – mehrsprachig telefonisch, per E-Mail, Chatbot oder Ticketsystem

Gratis E-Steuerauszug: ab dem Steuerjahr 2025 kostenlos über die Plattform abrufbar.

Unsere Saxo Bank Erfahrungen zeigen: Wer eine kosteneffiziente, regulierte Schweizer Plattform sucht – mit Fokus auf langfristiges Investieren und flexibles Trading – findet hier eine überzeugende Lösung.

🎁 Über unseren Partnerlink kannst du ein Konto eröffnen und dir einen Startbonus im Wert von 200 CHF sichern.

Wenn dich unsere Saxo Bank Erfahrungen überzeugen, kannst du jetzt von diesem grosszügigen Angebot profitieren – und gleichzeitig unseren Blog unterstützen:

Mit einem Klick auf die Anzeige unten kannst du dir ein kostenloses Anlagekonto bei der Saxo Bank eröffnen inkl. CHF 200 Handelsgebühren geschenkt!

📋Teilnahmebedingungen:

Du bist eine natürliche Person über 18 Jahre mit Wohnsitz in der Schweiz.

Du tätigst eine erste Einzahlung innerhalb von 30 Tagen nach Kontoeröffnung. (Nach der Einzahlung wird dein Bonus innerhalb von drei Werktagen aktiviert. Die Rückerstattung von Handelsgebühren für ETFs, Aktien, Anleihen, Futures und Optionen erfolgt täglich direkt auf dein Konto.)

Das Angebot ist 90 Tage gültig. Nicht genutzte Gutschriften verfallen danach. Andere Gebühren werden regulär berechnet.

🔍 Transparenzhinweis:

Wir empfehlen ausschliesslich Produkte, die wir selbst getestet haben und von deren Qualität wir überzeugt sind. Wenn du über unseren Partnerlink ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen dadurch keine zusätzlichen Kosten.

Unser Fokus: Passive ETF-Anlage mit Saxo

Wer unseren Blog kennt, der weiss, dass wir die passive, kostengünstige, breit diversifizierte «Buy and Hold»-Anlagestrategie befolgen. Wir sind überzeugt, dass eine solche Strategie am besten mit ETFs umgesetzt werden kann. Deshalb beurteilen wir den Anbieter in diesem Review über unsere Saxo Bank Erfahrungen primär aus der Sicht eines passiven ETF-Investors.

Die Saxo Bank – ein Kurzportrait

Die Saxo Bank wurde 1992 in Kopenhagen (Dänemark) gegründet und zählt heute zu den führenden Online-Brokern Europas mit internationaler Ausrichtung. Weltweit betreut sie über 1,5 Millionen Kundinnen und Kunden mit einem verwalteten Vermögen von über 100 MilliardenCHF in mehr als 170 Ländern (Stand Januar 2026).

Eine Besonderheit: Saxo kombiniert den Zugang zu globalen Märkten mit einer lokal regulierten Infrastruktur.

Konkret für Schweizer Anleger:innen heisst das: Die Saxo Bank (Schweiz) AG ist ein rechtlich eigenständiges Tochterunternehmen mit Sitz in Zürich und verfügt über eine Banklizenz der Eidgenössischen Finanzmarktaufsicht FINMA. Zudem wurde Saxo im Jahr 2023 als systemrelevantes Finanzinstitut (SIFI) eingestuft.

Saxo betreibt in der Schweiz keine Filialen – der gesamte Service läuft digital ab. Das Angebot richtet sich primär an selbstentscheidende Anleger:innen, die Wert auf tiefe Gebühren und professionelle Handelsmöglichkeiten legen.

Saxo wurde in der Vergangenheit mehrfach ausgezeichnet, u.a. für ihre Handelsplattformen, Innovationskraft und ihren Kundenservice.

Ausgezeichnete Bank: Ein kleiner Ausschnitt aus aktuellen Awards. (Quelle: Saxo Bank)

Wie sicher ist Saxo als Broker?

Die Sicherheit des investierten Kapitals ist für Anleger:innen zentral – besonders bei rein digitalen Anbietern. Die gute Nachricht: Saxo erfüllt sowohl regulatorisch als auch technisch hohe Sicherheitsstandards.

Konkret zeigen sich diese Standards für Schweizer Anleger:innen in drei zentralen Bereichen:

Einlagensicherung bei der Saxo Bank (Schweiz) AG Wie erwähnt, ist Saxo eine von der FINMA regulierte Schweizer Bank. Die Kundengelder werden gemäss den gesetzlichen Vorgaben der Schweiz verwaltet und sind durch die Einlagensicherung esisuissebis 100’000 CHF pro Kunde und Bank geschützt – auch im Falle eines Konkurses.

Separate Verwahrung von Wertschriften (Sondervermögen) Wertpapiere wie ETFs und Aktien gelten rechtlich als Sondervermögen und werden getrennt vom Vermögen der Bank aufbewahrt. Sie erscheinen nicht in der Bilanz der Bank und bleiben selbst im Insolvenzfall voll im Besitz der Anleger:innen. Ein Übertrag auf ein anderes Depot ist jederzeit möglich.

Technische Sicherheit und Schutz vor Cyberrisiken Der Zugriff auf das Saxo-Konto erfolgt ausschliesslich via Zwei-Faktor-Authentifizierung (2FA). Darüber hinaus setzt Saxo auf eine moderne IT-Infrastruktur mit Verschlüsselungstechnologien, regelmässigen Sicherheitstests und einem eigenen Cyber Security Operation Center (CSOC) zur Überwachung möglicher Angriffsversuche.

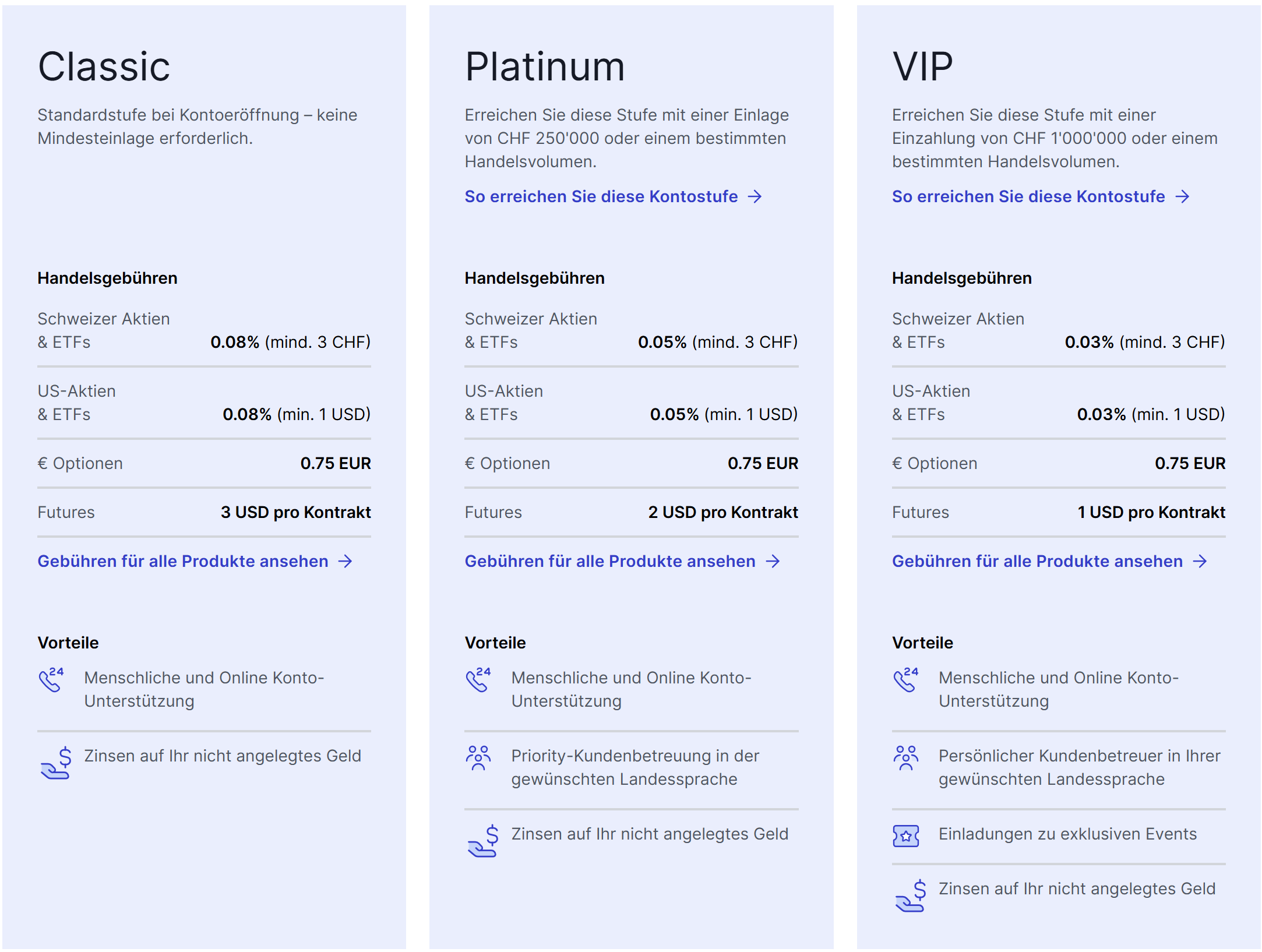

Welche Kontomodelle bietet Saxo?

Je nach investiertem Vermögen werden Kundinnen und Kunden der Saxo Bank automatisch einem der drei Kontomodelle «Classic», «Platinum» oder «VIP» zugewiesen. Während bei «Classic» keine Mindesteinlage erforderlich ist, beträgt sie bei «Platinum» 250’000 CHF und bei «VIP» 1 Mio. CHF.

Getreu dem Motto «Wer hat, dem wird gegeben» profitierst du bei den beiden Premium-Modellen von Vorzugskonditionen in Bezug auf Preise und Serviceleistungen – vereinfacht dargestellt:

Classic: Standardpreise und Standardleistungen

Platinum: Günstigere Preise und verbesserter Service

VIP: Günstigste Preise und bester Service

Kontomodelle im Überblick: Je nach investiertem Vermögen und anderen Faktoren profitieren Kunden von unterschiedlichen Preis- und Servicekonditionen. (Quelle: Saxo Bank)

Aber Achtung: Ein Upgrade in eine höhere Stufe gilt jeweils nur für ein Jahr – und hängt nicht nur von der Höhe deiner Einlage ab, sondern vor allem davon, wie viele Punkte du durch Trades & Co. sammelst.

Konkret: Je häufiger du handelst und je höher dein Handelsvolumen ist, desto mehr Punkte gibt’s. Das bedeutet auch: Überzeugte Buy-and-Hold-Anleger:innen, die naturgemäss selten handeln, werden wohl kaum in den Genuss der Privilegien von «Platinum» oder «VIP» kommen.

Mehr zum Punkteprogramm «Saxo Rewards» findest du hier.

Gebühren neu definiert – attraktiv nach dem Gebührensturz

Bisher empfanden wir die Saxo Bank aufgrund der vergleichsweise hohen Preise als wenig attraktiv. Mit dem neuen Gebührenmodell – insbesondere der Abschaffung der Depotgebühren per 1. Februar 2025 – hat sich das jedoch grundlegend geändert: Saxo bietet nun wirklich konkurrenzfähige Konditionen.

Zwar sehen wir ausländische Anbieter ohne Schweizer Banklizenz, wie DEGIRO oder Interactive Brokers, preislich nach wie vor vorne – nicht zuletzt, weil sie von der eidgenössischen Stempelsteuer befreit sind. Unter den in der Schweiz regulierten Anbietern hat sich Saxo hingegen dank ihres neuen Gebührenmodells definitiv als potenzielle Preis-/Leistungssiegerin positioniert.

Im Folgenden werfen wir einen genaueren Blick auf die wichtigsten Preisschilder der drei Kontomodelle.

Depotgebühren – abgeschafft!

Jahr für Jahr bis zu 100 CHF Depotgebühren plus MWST hinblättern, unabhängig davon, ob gehandelt wird oder nicht? Das war einmal! Saxo hat diese Fixkosten für alle ihre Kontomodelle abgeschafft und dürfte so auch für preisbewusste Anleger:innen erstmals richtig interessant werden.

Ausserdem verrechnet Saxo Bank keine Inaktivitätsgebühren.

Courtagen (Transaktionsgebühren) – volumenabhängig mit Mindestkosten

Die Handelsprovisionen oder Kommissionen bei Saxo hängen vom Kontomodell ab – und dieses richtet sich nach deinem investierten Vermögen und anderen Faktoren, insbesondere Handelshäufigkeit und Handelsvolumen (vgl. Kapitel über die Kontomodelle oben). Aktuell gelten folgende Konditionen:

Classic (Depot bis 250’000 CHF)

An CH-Börsen gehandelte Aktien/ETFs: 0,08% des Handelsvolumens, mind. 3 CHF pro Trade. Preisbeispiel: 8 CHF Kommission bei einem Trade im Wert von 10’000 CHF

An europäischen Börsen gehandelte Aktien/ETFs: 0,08%, mind. 3 EUR

An US-Börsen gehandelte Aktien/ETFs: 0,08%, mind. 1USD

Platinum (Mindesteinlage 250’000 CHF)

Mindestgebühren wie Classic, jedoch tiefere Courtagen von 0,05%. Preisbeispiel: 5 CHF Kommission bei einem Trade im Wert von 10’000 CHF

VIP (Mindesteinlage 1 Mio. CHF)

Mindestgebühren wie Classic, jedoch tiefere Courtagen von 0,03%. Preisbeispiel: 3 CHF Kommission bei einem Trade im Wert von 10’000 CHF

Keine Kaufprovisionen bei Sparplänen

Erfreulich: Bei regelmässigen Investitionen mittels eines ETF-Sparplans («AutoInvest») erhebt Saxo keine Courtagen, und zwar unabhängig davon, wie hoch deine Tranche ist. Auf die Funktionsweise der Sparpläne von Saxo gehen wir später noch detailliert ein.

Hinweis zu weiteren Transaktionskosten

Die oben angegebenen Courtagen beziehen sich auf die von Saxo erhobenen Handelsprovisionen für die Ausführung der Trades. Zusätzlich fallen pro Transaktion allfällige Währungswechselgebühren (vgl. nächstes Kapitel) sowie die eidgenössische Stempelabgabe an:

0,075% auf Schweizer Wertpapiere

0,15% auf ausländische Wertpapiere

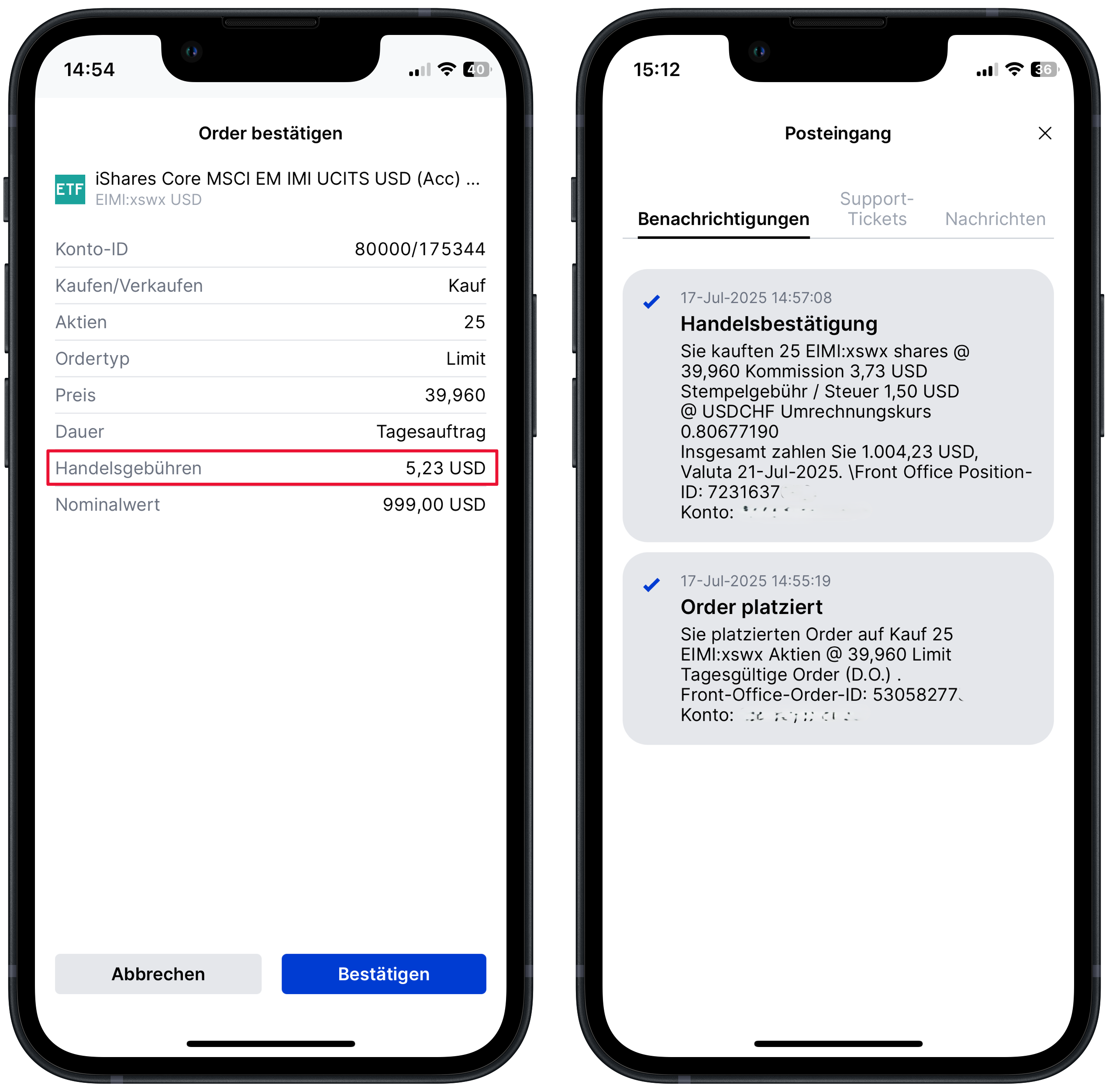

Stefans erster ETF-Kauf über die SaxoInvestor App: Bei rund 1’000 USD Transaktionsvolumen fielen 5.23 USD Handelsgebühren an – 3.73 USD Mindestkommission (3 CHF) plus 1.50 USD Stempelsteuer. Bei höherem Volumen gelten 0,08% Kommissionen, was prozentual günstiger ist. (Screenshot: SaxoInvestor App)

Währungswechselgebühren

Währungswechselgebühren entstehen bei Saxo immer dann, wenn du in einer anderen Währung handelst, als du auf dem Konto verfügbar hast – also z. B. mit US-Aktien tradest, aber nur CHF auf deinem Konto liegen. In diesem Fall wird automatisch ein Währungsumtausch ausgelöst – dabei fällt eine Umrechnungsgebühr von 0,25% auf den Betrag an, der gewechselt werden muss. Diese Marge gilt einheitlich für alle Kontomodelle (Classic, Platinum, VIP).

Um diese Gebühren möglichst gering zu halten, lohnt es sich, Fremdwährungskonten einzurichten – wie das funktioniert, zeigen wir weiter unten im Review.

Zinsen für Lombardkredite

Wer seine Renditechancen steigern möchte, kann bei Saxo einen Lombardkredit nutzen und bestehende Wertschriften als Sicherheit hinterlegen. Die aktuellen Zinssätze sind nach Kontomodell abgestuft und werden laufend aktualisiert. Sie erscheinen uns im Schweizer Vergleich attraktiv. Mehr zu Funktionsweise und Risiken von Lombardkrediten erfährst du in unserem Beitrag Lombardkredit beim ETF-Kauf: Booster für deine Eigenkapitalrendite oder Spiel mit dem Feuer?.

Gratis E-Steuerauszug

Ab dem Steuerjahr 2025 stellt Saxo allen Kunden die Steuerauszüge kostenlos elektronisch über den Posteingang der Plattform zur Verfügung. Damit lässt sich die Schweizer Steuererklärung vereinfachen, da die Daten des E-Steuerauszugs automatisch eingelesen werden und nicht mehr manuell abgetippt werden müssen. Die Zustellung des E-Steuerauszugs erfolgt jeweils spätestens bis Ende März des Folgejahres.

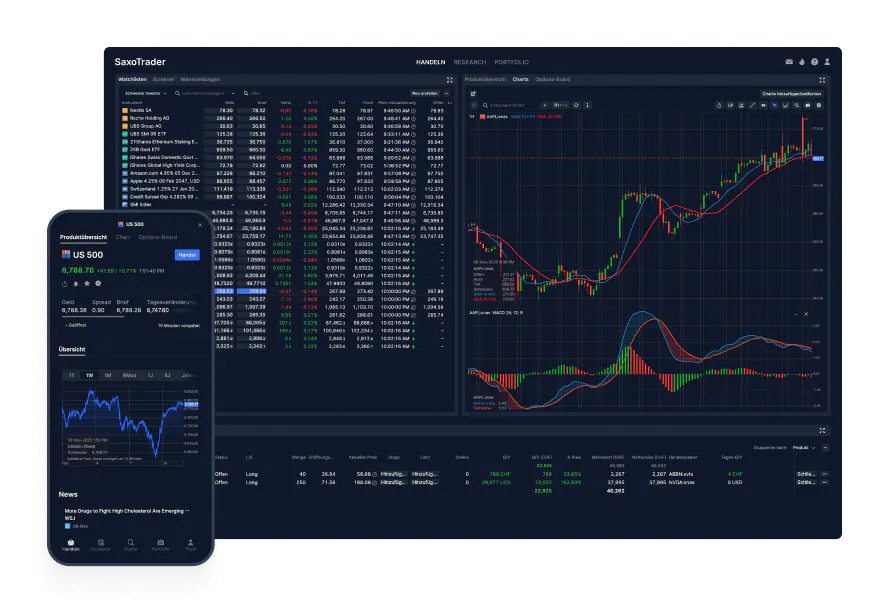

So gut sind App & Handelsplattformen

Saxo stellt ihren Kundinnen und Kunden eine moderne und vielseitige Handelsumgebung zur Verfügung, die je nach Bedarf auf dem Desktop oder mobil genutzt werden kann. Seit dem 19. November 2025 bilden SaxoTraderGO und SaxoTraderPRO eine gemeinsame Plattform unter dem Namen SaxoTrader. Nachfolgend stellen wir die beiden verfügbaren Lösungen mit ihrem jeweiligen Funktionsumfang vor:

SaxoInvestor

SaxoTrader

Beide Plattformen sind kostenlos und für die Schweizer Kundschaft in den drei Sprachen Deutsch, Französisch, Italienisch und Englisch verfügbar.

SaxoInvestor

Die Plattform für den raschen Einstieg – webbasiert am Desktop oder als App auf iOS- und Android-Geräten nutzbar. Sie bietet eine einfache, übersichtliche Bedienung und eignet sich besonders für Privatanleger:innen, die unkompliziert in Aktien, ETFs (mit oder ohne Sparplan) und andere Anlageklassen investieren möchten.

SaxoInvestor: Einsteigerfreundliche Plattform für langfristiges und regelbasiertes Investieren – verfügbar als Desktop und App. (Foto: Saxo Bank)

SaxoTrader

SaxoTrader richtet sich besonders an Personen, die aktiv handeln möchten. Die Plattform bietet eine breite Auswahl an Instrumenten sowie erweiterte Analyse- und Orderfunktionen. Der Handel mit ETFs, Aktien, Anleihen und Investmentfonds ist standardmässig möglich.

Für komplexere Produkte wie Forex, CFDs oder Futures ist ein zusätzlicher Angemessenheitstest erforderlich – dieser kann direkt online durchgeführt werden.

SaxoTrader ist sowohl webbasiert im Browser als auch in einer mobilen App verfügbar. Zudem steht ein Desktop-Download bereit, der ein Multi-Screen-Setup sowie zusätzliche Risiko- und Handelstools ermöglicht.

SaxoTrader: Ideal für aktive Trader:innen – zuhause oder unterwegs. (Foto: Saxo Bank)SaxoTrader: Für aktives Trading mit hohem Volumen – auch als Download und nutzbar auf bis zu sechs Screens. (Foto: Saxo Bank)

Unsere Eindrücke beim ETF-Kauf

Käufe lassen sich auf allen drei Plattformen reibungslos abwickeln und werden konsistent angezeigt. Unser erster Testkauf: 25 Anteile des iShares Core MSCI EM IMI UCITS ETF (Acc) – direkt aus unserer Watchlist, in der wir alle Siegerprodukte unseres ETF-Vergleichs 2025 gesammelt haben. Getätigt haben wir den Kauf über die SaxoInvestor-App (siehe Screenshots oben im Gebührenkapitel); die Position wird selbstverständlich auch in SaxoTrader angezeigt:

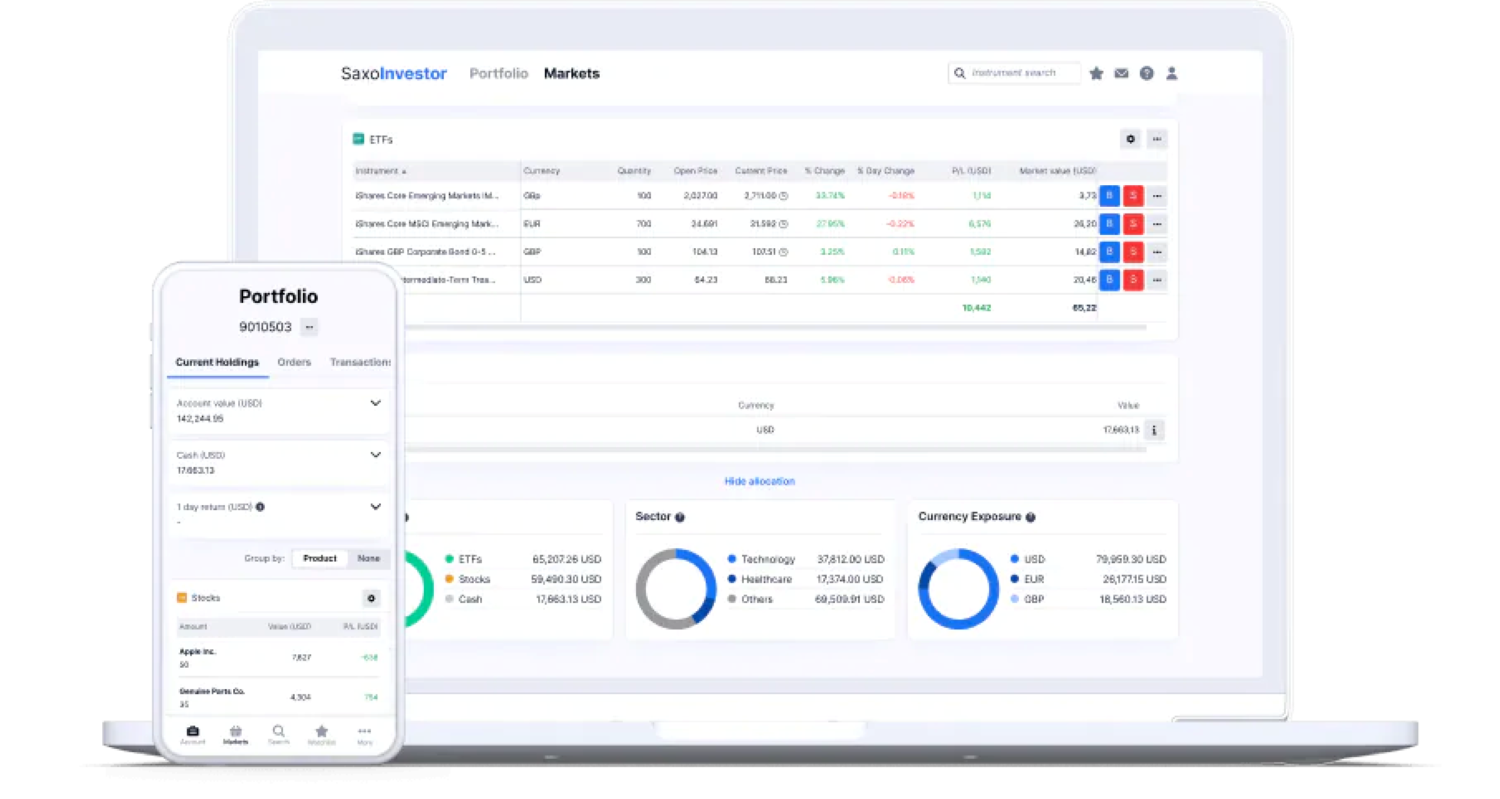

Alles Wichtige auf einen Blick: Links die individuelle Watchlist, rechts der Kurschart und unten die eigenen Positionen bzw. unser erster ETF-Kauf. (Quelle: Screenshot SaxoTrader Desktop)

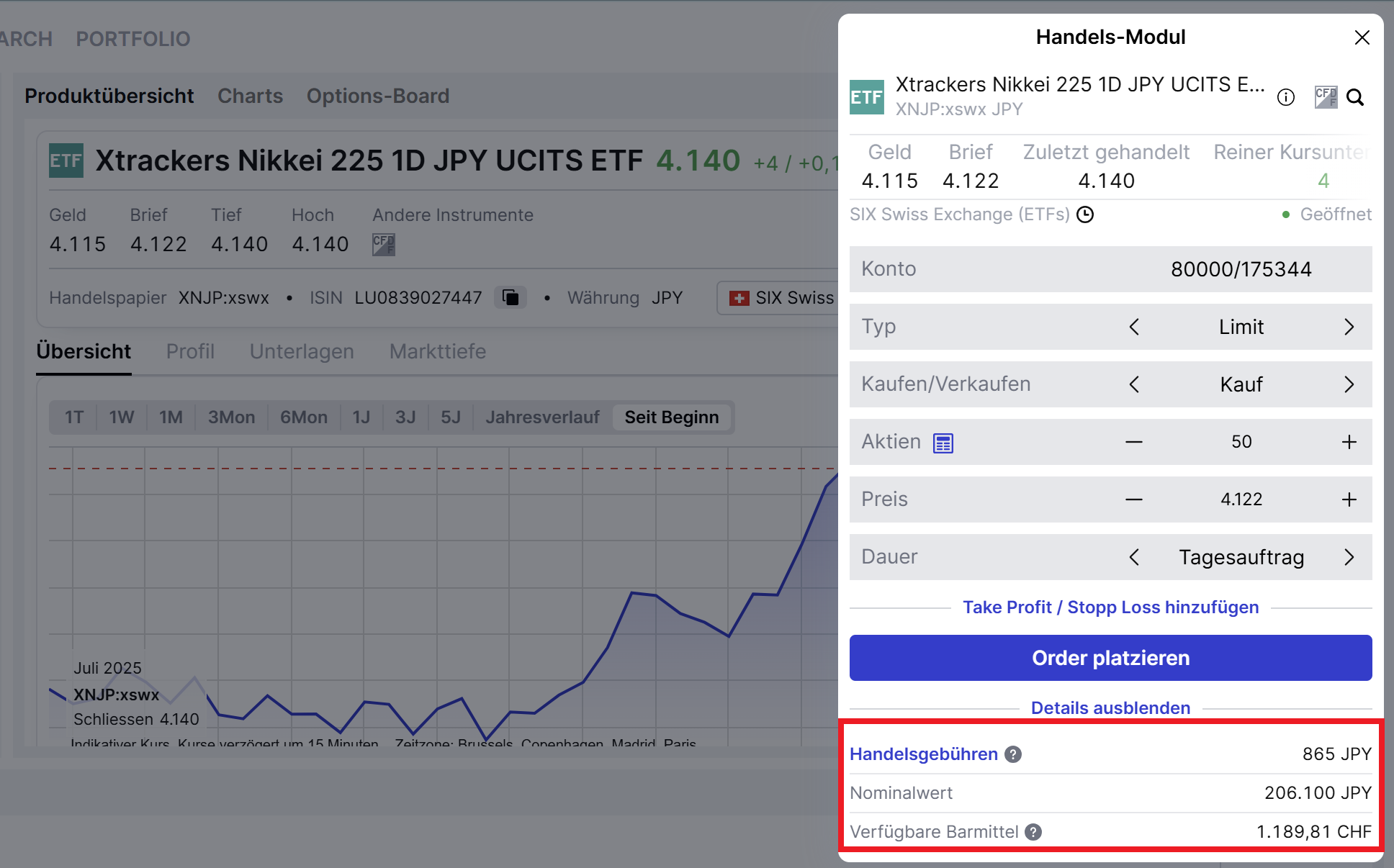

Hinweis zur Anzeige von Fremdwährungstransaktionen

Ein kleiner, aber praxisrelevanter Kritikpunkt: Beim Kauf von Wertpapieren in Fremdwährungen zeigt Saxo keinen ungefähren Gegenwert in Schweizer Franken an. Gerade bei weniger geläufigen Währungen wie dem japanischen Yen ist es dadurch schwierig abzuschätzen, ob das vorhandene Guthaben für den Kauf reicht. Eine automatische Anzeige des CHF-Betrags würde hier für mehr Transparenz sorgen und die Kaufentscheidung deutlich vereinfachen.

Ohne CHF-Bezug kann’s knifflig werden: Beim Kauf eines Japan-ETFs zeigt die Plattform nur Yen-Beträge an. Wer nicht gerade vertraut mit der japanischen Währung ist, tut sich schwer einzuschätzen, ob das CHF-Guthaben reicht. (Quelle: Screenshot SaxoTrader Desktop)

Fazit zu den Handelsplattformen

Saxo bietet mit ihren beiden Plattformen massgeschneiderte Lösungen – für die smarte, regelbasierte Investorin bis zum aktiven Heavy-Trader (oder umgekehrt).

Aus unserer Sicht als «Buy and Hold»-Anleger ist SaxoInvestor die überzeugendste Wahl, da diese Plattform eine gelungene Kombination aus nützlichem Funktionsumfang (inkl. ETF-Sparpläne) und benutzerfreundlicher Bedienung bietet.

Wer hingegen mit komplexen Produkten handeln möchte oder einfach noch mehr Funktionen und Auswertungen wünscht, z.B. um Stock Picking und Market Timing zu betreiben, ist mit SaxoTrader definitiv besser bedient.

Anlageprodukte & Services

Das Anlageuniversum der Saxo Bank

Die Saxo Bank bietet Zugang zu einem breiten Anlageuniversum: Über 7’400 ETFs und rund 23’000 Einzelaktien sind an mehr als 50 globalen Börsen handelbar – darunter auch an der Schweizer Börse SIX.

Wenig überraschend: Alle von uns gekürten Sieger ETFs aus unserem Review Beste ETFs Schweiz und global sind gemäss unseren Saxo Bank Erfahrungen ebenfalls verfügbar.

Ergänzt wird das Basisangebot durch Anleihen, Investmentfonds und Krypto-ETPs.

Wer darüber hinaus in Marginprodukte investieren möchte, findet bei Saxo ebenfalls eine grosse Auswahl: Dazu zählen börsengehandelte Optionen und Futures, Devisen, Devisenoptionen und Krypto-Devisen, CFDs sowie Rohstoffe.

Diese komplexeren Produkte werden allerdings erst nach einer zusätzlichen Eignungsprüfung freigeschaltet.

Fremdwährungskonten bei Saxo

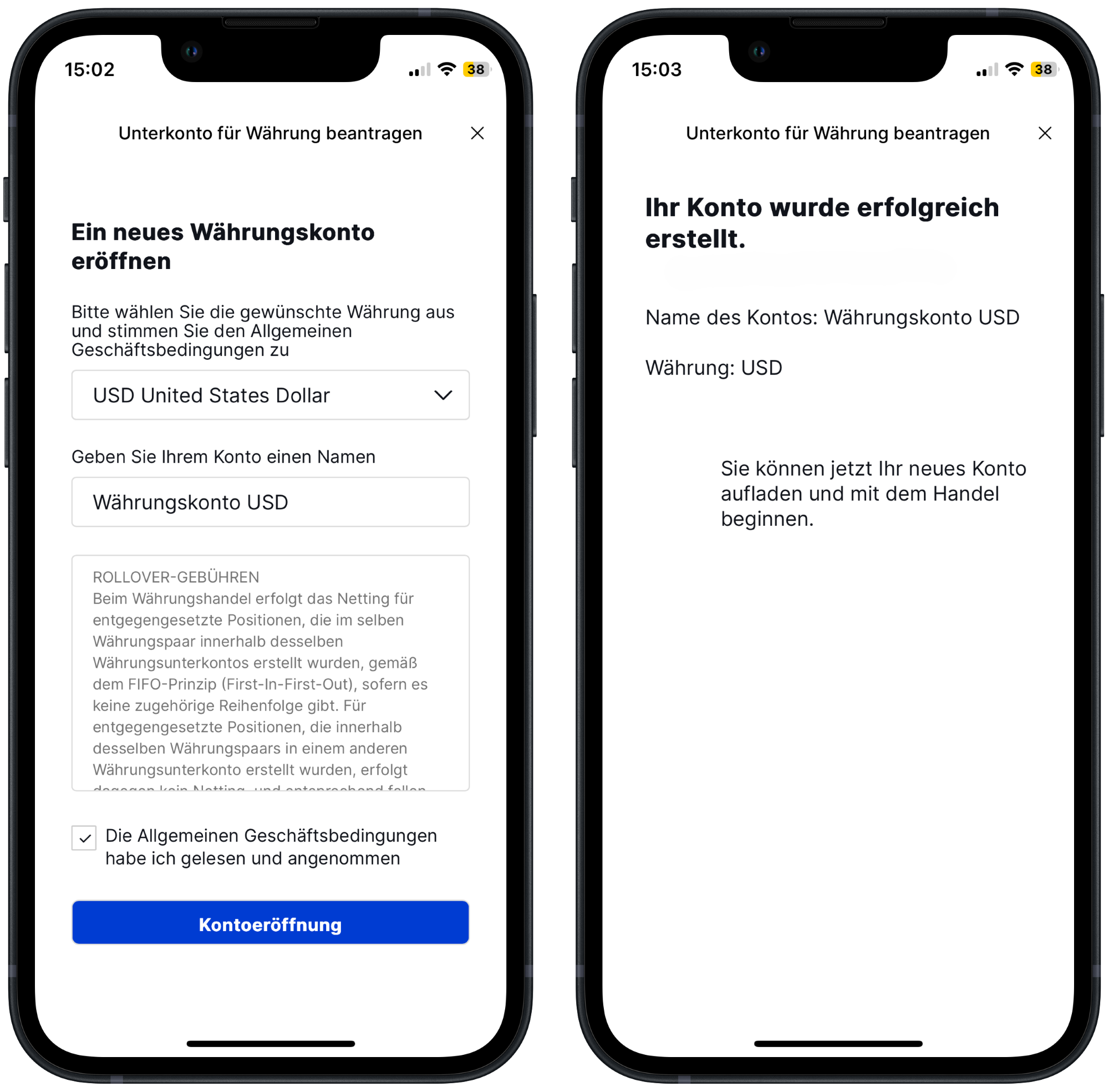

Wenn du regelmässig in Fremdwährungen handelst, lohnt sich ein Fremdwährungskonto – denn so vermeidest du wiederholte Währungswechsel und sparst Gebühren. Bei Saxo kannst du neben der Referenzwährung CHF zusätzliche Währungskonten (sogenannte Unterkonten mit eigener IBAN) einrichten. Diese müssen für jede gewünschte Währung jedoch einzeln aktiviert werden.

Fremdwährungskonto in wenigen Sekunden eingerichtet: Die Eröffnung eines USD-Währungskontos mit eigener IBAN lässt sich direkt über die Plattform durchführen – einfach, schnell und ohne Medienbruch. (Quelle: SaxoInvestor App)

Knackpunkt: Wie der telefonische Support auf unsere Nachfrage bestätigte, lassen sich Währungswechselgebühren vermeiden, wenn Käufe in Fremdwährung gezielt über das passende Unterkonto erfolgen. Dieses muss nicht nur zuvor manuell eingerichtet werden, sondern auch mit genügend Barmitteln ausgestattet sein – denn eine automatische Verrechnung mit dem CHF-Hauptkonto findet nicht statt.

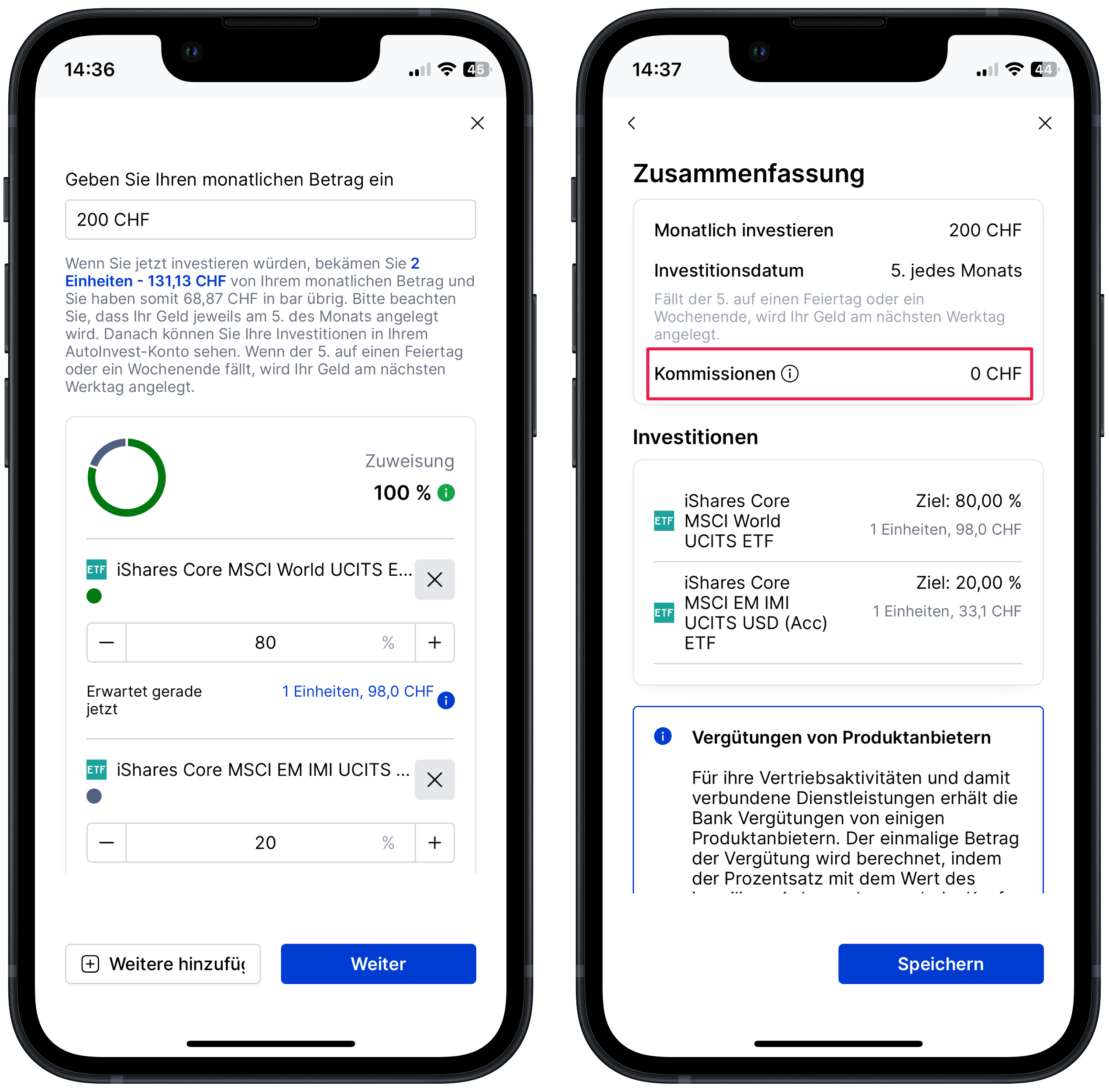

AutoInvest: Der ETF-Sparplan von Saxo

Mit AutoInvest bietet Saxo eine einfache und provisionsfreie Möglichkeit, regelmässig in ETFs zu investieren. Besonders positiv aufgefallen ist uns, dass mehrere ETFs gleichzeitig bespart werden können, was eine breite Diversifikation erlaubt – ganz ohne Kaufgebühren.

Die Ausführung erfolgt jeweils am 5. des Monats, was die Planbarkeit erhöht, aber die Flexibilität einschränkt. Investiert werden nur ganze ETF-Anteile, d.h. kein Fractional Trading. Dadurch kann es vorkommen, dass bei kleinen Sparbeträgen oder wertmässig teuren ETFs ein relativ hoher Restbetrag uninvestiert bleibt. Dieser wird jedoch automatisch für den Folgemonat reserviert.

Ein Blick in Stefans frisch eingerichteten Sparplan: Die beiden ETFs ergänzen sich ideal und lassen sich flexibel unterschiedlich gewichten – dazu gibt’s noch die tollen 0% Kaufkommissionen. Einziger Wermutstropfen: Ohne Bruchstückhandel bleibt fast ein Drittel der Spartranche ungenutzt. (Screenshot: SaxoInvestor App)