Vermögen aufzubauen ist relativ simpel, beispielsweise indem du regelmässig in einen Aktien-ETF investierst. Komplexer ist es, das angesparte Vermögen wieder abzubauen, sodass es über viele Jahre deinen Lebensstandard sichert und bis zum Lebensende reicht. Damit du entspannt in Frührente gehen kannst, benötigst du einen cleveren Entnahmeplan als Schlüssel zu deiner finanziellen Freiheit, ja sozusagen als Happy End deiner Finanzplanung! In diesem Artikel stellen wir dir drei Entnahmepläne vor, zeigen dir auf, welcher unser Favorit ist und weshalb wir die populäre «4-Prozent-Regel» für untauglich halten.

publiziert am 12.2.2023 | aktualisiert am 11.9.2023

Kurz & bündig

Mit einem cleveren Entnahmeplan reicht dein Vermögen bei grösstmöglichem Konsum von Beginn deiner Frührente bis zu deinem Ableben aus.

Um Vermögen aus dem Portfolio zu entnehmen, kannst du Teile deines Vermögens verkaufen, ausgeschüttete Dividenden und Zinsen «verkonsumieren» oder beides kombinieren.

Für einen Entnahmeplan benötigst du die Höhe deines verfügbaren Anfangsvermögens, dessen Durchschnittsrendite, deine jährlichen Konsumausgaben sowie deine Lebenserwartung.

Wir haben drei Entnahmepläne untersucht, welche sich bezüglich Entnahmerate und/oder Marktrisiko voneinander unterscheiden.

Wir bevorzugen einen flexiblen Entnahmeplan. Er basiert auf der Annuitätenregel und schliesst eine vorzeitige Pleite aus.

Hingegen sind mit einem solchen Entnahmeplan marktbedingte Konsumschwankungen verbunden, welche je nach Börsenentwicklung sehr heftig ausfallen können.

Diese Konsumschwankungen werden massgeblich durch die Rendite-Reihenfolge verursacht. Problematisch sind insbesondere schlechte Börsenjahre zu Beginn der Entnahmephase.

Mittels einer Barreserve, welche du nach schlechten Börsenjahren anzapfst sowie einer Entnahmeobergrenze, welche nach guten Börsenjahren zum Zug kommt, kannst du Konsumschwankungen wirksam abmildern.

Einige Fragen, die du dir vor deiner Frührente stellen solltest

Was ist ein Entnahmeplan?

Beim Entnahmeplan, auch Entnahmestrategie oder Entsparplan genannt, geht es darum, das angesparte Vermögen nach einem vordefinierten Vorgehen in Konsum umzuwandeln. Der Entnahmeplan wird also während der Entnahmephase eingesetzt, welche das Gegenstück zur Vermögensaufbauphase darstellt

Vermögen aufzubauen, ist relativ einfach umzusetzen. Unsere Grundregeln lassen sich denn auch in wenige Worte zusammenfassen: Langfristig, regelmässig, global diversifiziert und kostengünstig in einen oder mehrere Aktien-ETFs investieren.

Das so über mehrere Dekaden (hoffentlich) stark angewachsene Vermögen wieder abzubauen, ist hingegen deutlich komplexer. Denn im Idealfall sollte dir ein cleverer Entnahmeplan folgende drei Bedürfnisse abdecken:

Möglichst hoher Konsum («Ich möchte nicht als Millionär sterben.»)

Ausreichend langer Konsum («Ich möchte nicht vor meinem Ableben Pleite gehen.»)

Gleichmässiger Konsum («Ich möchte einen gleichbleibenden Lebensstandard geniessen.»)

Wie wir später noch sehen werden, gibt es leider keinen Entnahmeplan, welcher alle diese Bedürfnisse ohne Abstriche erfüllen kann.

Basierend auf diesen drei Bedürfnissen solltest du dir folgende vier Fragen stellen, deren Beantwortung wir nach aufsteigender Komplexität sortiert haben:

Wie viel Geld möchte ich vererben? Falls du Teile deines Vermögens beispielsweise an deinen Nachwuchs oder einen wohltätigen Verein vererben möchtest, definiere den entsprechenden Betrag. Dieser Betrag wird also nicht dem Konsum zugeführt, sondern für die von dir auserkorenen glücklichen Erben reserviert.

Wieviel Geld benötige ich zum Leben? Diese Frage ist nicht mehr ganz so einfach zu beantworten wie die erste. Aber mit etwas Recherche in eigener Sache wirst du sie ziemlich präzise beantworten können. Denn du kannst auf einen grossen Erfahrungsschatz und eine verlässliche Datenbasis, bestehend aus deinen bisherigen Ausgaben, zurückgreifen. Idealerweise ermittelst du nicht nur deine durchschnittlichen Konsumausgaben (Standard-Case-Szenario) sondern ebenfalls den lebensnotwendigen Grundbedarf (Worst-Case-Szenario) sowie einen für dich gehobenen Lebensstandard (Best-Case-Szenario).

Wie viel Rendite wirft mein Vermögen ab? Wenn du Teile deines Vermögens zu Beginn der Entnahmephase risikoarm in Staatsanleihen oder bar auf dem Sparkonto anlegst, so dürfte lediglich eine geringe Verzinsung in der Höhe der Inflation drin liegen, wenn überhaupt. Nichtsdestotrotz, einen Notgroschen für Unerwartetes zu halten, finden wir eine gute Idee. Bei der risikobehafteten Aktienanlage sind jährliche Wertsteigerungen einschliesslich Dividenden von durchschnittlich 8 Prozent durchaus realistisch. Eine Restunsicherheit bleibt: Denn vergangene Renditen sind ja bekanntlich kein Garant für künftige.

Wie viele Jahre möchte ich Geld meinem Vermögen entnehmen? Jetzt wird es definitiv komplex. Denn du müsstest hierfür deine exakte Lebenserwartung bzw. deinen Todeszeitpunkt kennen. Als erste Orientierungshilfe kannst du dich beispielsweise auf die durchschnittliche Lebenserwartung stützen. Gemäss Bundesamt für Statistik ist die Lebenserwartung in der Schweiz eine der höchsten der Welt. Im Jahr 2021 betrug sie bei Geburt bei den Männern 81,6 Jahre und bei den Frauen 85,6 Jahre. Im Alter von 65 Jahren beträgt die Lebenserwartung für Männer noch 19,9 und für Frauen 22,7 Jahre, womit der durchschnittliche Todeszeitpunkt im Alter von 84,9 (Männer) resp. 87,7 Jahre (Frauen) eintritt. Diese Werte kannst du bei Bedarf noch mit individuellen Faktoren wie Gesundheitszustand, Lebensstil oder Gene verfeinern. Doch auch wenn du dein Lebensende zu pessimistisch eingeschätzt hast bzw. wenn du länger lebst, als dein Geld dafür ausreicht, besteht keinen Grund zur Panik – zumindest in der Schweiz nicht. Wir haben staatliche, gut geführte Alters- und Pflegeheime, worauf auch mittellose Senioren und Seniorinnen ein Anrecht haben.

Wer benötigt (k)einen Entnahmeplan?

Auch wenn wir in diesem Artikel den Begriff „Frührente“ gebrauchen, wollen wir damit eigentlich alle ansprechen, die mit einem Vermögen in Rente gehen wollen. Es ist also grundsätzlich egal, ob der Renteneintritt konventionell Mitte 60 geplant ist, erst mit 70 oder – was aktuell stark im Trend liegt – früher, beispielsweise mit 50 oder gar schon mit 40 (vgl. auch unseren Artikel «Finanzielle Freiheit – Hype oder erstrebenswertes Ziel?».

Es liegt jedoch auf der Hand, dass ein verlässlicher Entnahmeplan bei der Frührente noch wichtiger ist, da bis zum ordentlichen Renteneintritt keine staatlich gesicherten Rentenleistungen erfolgen bzw. der Konsum ausschliesslich mittels Vermögensverzerr gedeckt wird.

Zudem will unser Zielpublikum sein verfügbares Kapital langfristig bzw. bis zu seinem Tod konsumieren, um so seinen gewohnten Lebensstandard zu sichern und zu optimieren.

Weniger interessant dürfte das Thema «Frührente mit Entnahmeplan» hingegen für Personen sein, welche bis zum Renteneintritt kein oder kaum Vermögen angespart haben werden. Denn diese benötigen schlicht keinen Entnahmeplan. In der Schweiz ist ihre Rente staatlich geregelt, basierend auf AHV (1. Säule), Pensionskasse (2. Säule) sowie bei Bedarf Ergänzungsleistungen.

Diese Personen geniessen eine hohe Sicherheit, was die zuverlässige Zahlung ihrer staatlichen Rente betrifft, und zwar bis zu ihrem Tod. Im Gegensatz dazu müssen sie mehr oder weniger grosse Abstriche bei ihrem Lebensstandard in Kauf nehmen. Denn unsere staatlichen Rentenleistungen sind primär auf die existenziellen Bedürfnisse wie Ernährung, Wohnen und Gesundheit ausgerichtet. Ein weiterer Nachteil ist, dass Personen ohne eigene Ersparnisse das Renteneintrittsalter nicht frei bestimmen bzw. nicht freiwillig in Frührente gehen können.

Welche Risiken gibt es bei der Frührente?

Risiken stehen immer im Zusammenhang mit Unsicherheiten. Und diese gibt es bei der Frührente bzw. den damit verbundenen Entnahmeplänen reichlich. Je sorgfältiger du dich aber mit deinem individuellen Entnahmeplan auseinandersetzt (einschliesslich der Beantwortung der Fragen in den Kapiteln zuvor), desto besser wirst du die nachfolgenden Risiken im Griff haben:

Pleiterisiko: Risiko, dass das Vermögen vor Ablauf des geplanten Entnahmezeitraums verbraucht wird. Dieses Risiko wird durch das Rendite-Reihenfolge-Risiko und das Langlebigkeitsrisiko beeinflusst.

Lebensstandardrisiko: Risiko, dass dein Lebensstandard infolge Konsumschwankungen unfreiwillig eingeschränkt werden muss.

Ungeplantes Erbe: Risiko, dass das für den Konsum reservierte Vermögen nach Ablauf des geplanten Entnahmezeitraums nicht komplett verbraucht wird.

Für unsere traditionell sicherheitsbewussten Landsleute dürfte das Pleiterisiko als das gravierendste Risiko betrachtet werden. Deshalb wird wohl ein Grossteil der Rentner:innen zu vorsichtig kalkulieren.

In der Schweiz federn jedoch eine garantierte staatliche Rente und – wenn alle Stricke reissen – Ergänzungsleistungen dieses Risiko ab. Diese staatliche Altersvorsorge gilt natürlich nur für Personen, welche das ordentliche Rentenalter Mitte 60 erreicht haben. Wer in Frührente gehen will, kann sich darauf nicht verlassen. Er oder sie sind umso mehr auf einen durchdachten Entnahmeplan angewiesen.

Deshalb glauben wir und die späteren Marktsimulationen deuten darauf hin, dass das viel wahrscheinlichere Risiko das «Ungeplante Erbe» ist. Dieses Risiko mutet harmlos an, doch kann es sehr einschneidend sein. Konkret: Aus Angst vor dem Pleiterisiko schränkt sich Herr und Frau Schweizer während des Entnahmezeitraums, also in der Regel über mehrere Dekaden, beim Konsum zu stark ein. Dadurch leidet die eigene Lebensqualität – zugunsten der glücklichen Erben!

Wie soll ich Geld meinem Vermögen entnehmen?

Bevor wir die wichtigsten Entnahmepläne durchleuchten und bewerten, widmen wir uns noch dieser letzten, nicht matchentscheidenden Frage. Es geht hier um die Entnahmetechnik. Grundsätzlich stehen dir folgende drei Varianten zur Wahl:

Entnahme von Dividenden und Zinsen

Verkauf von Vermögensteilen

Eine Kombination von beiden

Die Verwendung von Dividenden und Zinsen dürfte etwas günstiger sein, weil die Broker hierfür in der Regel keine Gebühren verlangen. Bei Teilverkäufen hingegen fallen in der Regel nicht nur Courtagen an, sondern – wenn es sich um einen Schweizer Broker wie Swissquote (Review) handelt – zusätzlich noch die Stempelsteuer. Zwei auf dem Schweizer Markt etablierte ausländische Broker mit tiefen Gebühren und ohne Stempelsteuer sind DEGIRO (Review) und Interactive Brokers (Review).

Zudem sind Ausschüttungen komfortabler, da sie automatisch erfolgen, wohingegen Teilverkäufe in der Regel manuell «angestossen» werden müssen.

Bezüglich der Einkommensteuer spielt es übrigens keine Rolle, ob du auf die Cashflows zugreifst oder Vermögensteile verkaufst. Denn Dividenden müssen sowohl bei ausschüttenden als auch thesaurierenden Wertschriften als Einkommen versteuert werden. Im Artikel «ETF Steuern Schweiz: Mit diesen 4 Steuerspartipps optimierst du dein Portfolio» findest du ausführlichere Informationen zum Steuerthema.

Realistischerweise wird bei den meisten Anleger:innen eine Entnahmetechnik erste Wahl sein, welche aus einer Kombination aus Dividenden und Zinsen einerseits und – betraglich relevanter – aus Vermögensverkäufen andererseits besteht. Denn wer nur von Dividenden und Zinsen leben kann, benötigt ein sehr grosses Vermögen. Zudem widerspricht es dem eigentlichen Zweck einer Entnahmestrategie, nur auf die Früchte zuzugreifen, ohne das eigentliche Vermögen anzutasten.

– P a r t n e r a n g e b o t–

– – – – –

Welche Entnahmepläne gibt es?

Es dürfte unzählige Entnahmepläne geben. Wir konzentrieren uns auf folgende drei Entnahmepläne, welche auf jeweils unterschiedlichenGrundstrategien basieren:

Frührente-Entnahmeplan Variante 1: Fixe Entnahmebeträge ohne Marktrisiko

Frührente-Entnahmeplan Variante 2: Fixe Entnahmebeträge mit Marktrisiko

Frührente-Entnahmeplan Variante 3: Flexible Entnahmebeträge mit Marktrisiko

Diese drei Varianten sind sowohl kombinierbar als auch individuell modifizierbar. Sie unterscheiden sich also bezüglich der beiden Faktoren Entnahmebeträge (statisch vs. flexibel) und Marktrisiko (ohne vs. mit). Nachfolgend nehmen wir diese drei Entnahmepläne sowie einige Untervarianten unter die Lupe und beurteilen sie.

Frührente-Entnahmeplan Variante 1: Fixe Entnahmebeträge ohne Marktrisiko

Bei dieser ersten Variante ist das Vermögen während der Entnahmephase nicht an der Börse investiert bzw. es unterliegt keinen Marktschwankungen.

Nehmen wir also an, dass dein verfügbares Vermögen sicher auf dem Bankkonto liegt mit einer Verzinsung, welche jeweils genau der Inflation entspricht. Mehr Rendite kannst du nicht erwarten.

Die Vorteile dieser Variante liegen auf der Hand: Planbarkeit, konstanter Konsum und keine (vorzeitige) Pleite. Wichtig: Letzteres bezieht sich auf deinen definierten Entnahmezeitraum. Wenn du diesen überlebst, gehst du auch ein Pleiterisiko ein.

Diese Variante eignet sich also insbesondere für sehr vermögende Personen, welche es sich leisten können, auf reale Vermögenszuwächse und das damit verbundene Marktrisiko zu verzichten. Wenn du beispielsweise zu Beginn der Entnahmephase ein liquidierbares Vermögen von 3 Mio. CHF angespart und auf deinem Bankkonto liegen hast, kannst du während 30 Jahren jährlich real 100’000 CHF konsumieren. Dies reicht für einen in finanzieller Hinsicht sorgenfreien Lebensabend. Dies umso mehr, als die staatlichen Renten noch dazukommen.

Ebenfalls geeignet ist diese Variante für risikoscheue Personen, welche nur wenig Geld fürs Leben benötigen. Wenn du beispielsweise zu Beginn der Entnahmephase ein Vermögen von «nur» 1 Mio. CHF auf deinem Sparkonto liegen hast, kannst du während 30 Jahren jährlich real 33’333 CHF konsumieren. Damit wirst du auf der Hochpreisinsel Schweiz zwar keine grossen Sprünge machen können. Doch wenn du die staatlichen Renten mitberücksichtigst, dürftest du dennoch recht gut über die Runden kommen.

Vor-/Nachteile bei Frührente-Entnahmeplan Variante 1: Fixe Entnahmebeträge ohne Marktrisiko

Keine vorzeitige Pleite

Konstanter Konsum

Kein ungeplantes Erbe: Vermögen wird vollständig aufgebraucht

Eingeschränkter Konsum durch Verzicht auf höhere Rendite (keine Risikoprämie)

Gehobener Lebensstandard nur bei hohem Vermögen möglich

Zeilenabstand

Frührente-Entnahmeplan Variante 2: Fixe Entnahmebeträge mit Marktrisiko

Auch bei dieser zweiten Variante entnimmst du eine fixe Entnahmesumme plus Teuerungsausgleich. Das heisst, deine Entnahmerate bleibt in Summe real konstant. Im Unterschied zu Variante 1 unterliegt jedoch dein verfügbares Vermögen marktbedingten Schwankungen.

Wie Variante 1 garantiert dir auch diese Variante dank der fixen Entnahmerate einen gleichbleibenden Lebensstandard. Im Gegensatz zu Variante 1 profitierst du von der Risikoprämie in Form von Wertsteigerungen deiner Aktienanlagen.

Zwei Risiken gehst du jedoch ein: Ungeplantes Erbe und Pleiterisiko. Da sich diese beiden Risiken gegenseitig ausschliessen, kann nur eines von beiden eintreten. Wie wir später noch sehen werden, ist die Eintrittswahrscheinlichkeit für das Risiko «Ungeplantes Erbe» auch bei grosszügigen Entnahmequoten von 5% deutlich höher als die vorzeitige Pleite. Allgemein gilt, dass je kleiner die Entnahmerate ist, desto grösser wird das Risiko «Ungeplantes Erbe» und je grösser die Entnahmerate ist, desto eher droht die vorzeitige Pleite.

Die «4-Prozent-Regel»

Lange gab dieser statischen Entnahmevariante die sogenannte «4-Prozent-Regel», welche von Bill Bergen bereits im Jahr 1994 entwickelt wurde, einen konkreten Rahmen. Diese Regel besagt, dass du ab Beginn der Entsparphase jährlich 4% deines Startvermögens entnimmst – und dank der Risikoprämie bis zu deinem Ableben nicht Pleite gehen solltest. Das heisst, der dem Vermögen entnommene Betrag bleibt konstant. Damit die Kaufkraft erhalten bleibt, ist es jedoch sinnvoll, wenn du mit realen Entnahmebeträgen kalkulierst, d.h. jährlich die Inflation berücksichtigst.

Die Mannheimer Studie

Im Zuge unserer Recherchen sind wir auf die Studie «Entsparen im Alter – Portfolioentnahmestrategien in der Rentenphase» gestossen, welche von den beiden Professoren Philipp Schreiber und Martin Weber von der Uni Mannheim im Jahr 2017 erstmals veröffentlicht und 2020 zuletzt aktualisiert wurde. (Nach Veröffentlichung dieses Beitrags wurde der Entspar-Simulator aktualisiert.) Weber ist einer breiteren Öffentlichkeit vor allem als Erfinder des ARERO-Anlagefonds bekannt. Das Besondere an diesem gemischten Weltfonds ist, dass er die Anlageklassen Aktien, Anleihen und Rohstoffe über Indizes in einem einzigen Produkt und nach einem wissenschaftlichen Konzept abbildet.

Nun wollen wir näher auf die Mannheimer Studie eingehen. Auf Anfrage hat uns Jan Mertes, Doktorant an der Universität Mannheim, die Studie bezüglich der Portfoliozusammensetzung und der Renditesimulation noch etwas genauer erläutert:

Das Portfolio Das für die Simulation verwendete Weltportfolio ist wie folgt konstruiert: Ein breit diversifiziertes Aktien- und Anleihenportfolio mit 60% Aktien und 40% Anleihen. Konkret liegt dem Portfolio der MSCI All Country World Index (Aktien) und der Bloomberg Barclays Global Aggregate Bond Index (Anleihen) zugrunde. Dividenden und Zinserträge wurden berücksichtigt. Gemäss Mertes ist die Kernidee hinter diesem Portfolio, den Markt bestmöglich abzubilden und somit maximale Diversifikation (also minimales unsystematisches Risiko) zu erreichen. Dabei nimmt man bewusst eine geringere Rendite als bei einem reinen Aktienportfolio in Kauf, um weniger Schwankungen ausgesetzt zu sein.

Die Renditesimulation Es wurden die monatlichen Renditen des oben beschriebenen Portfolios für den Zeitraum Januar 1990 bis November 2018 bestimmt. Aus diesen Renditen werden zufällig (mit Zurücklegen) 360 Renditen gezogen, um die Portfolioentwicklung über 30 Jahre zu simulieren (bei einem anderen Planungshorizont entsprechend der Planungshorizont in Jahren multipliziert mit 12). Dieser Vorgang wird dann 10’000-mal wiederholt, um verschiedene Kapitalmarktszenarien abzubilden.

Überraschende Ergebnisse bei den Renditen Basierend auf diesem riesigen Datenfundus haben wir die historischen Renditen genauer unter die Lupe genommen und sind zu folgenden, teilweise erstaunlichen Ergebnissen gekommen:

Durchschnittsrendite

7,2%

Anteil Minus-Renditen

27%

Anteil Plus-Renditen

73%

Anteil Plus-Renditen 0 – 10%

35%

Anteil Plus-Renditen >10%

39%

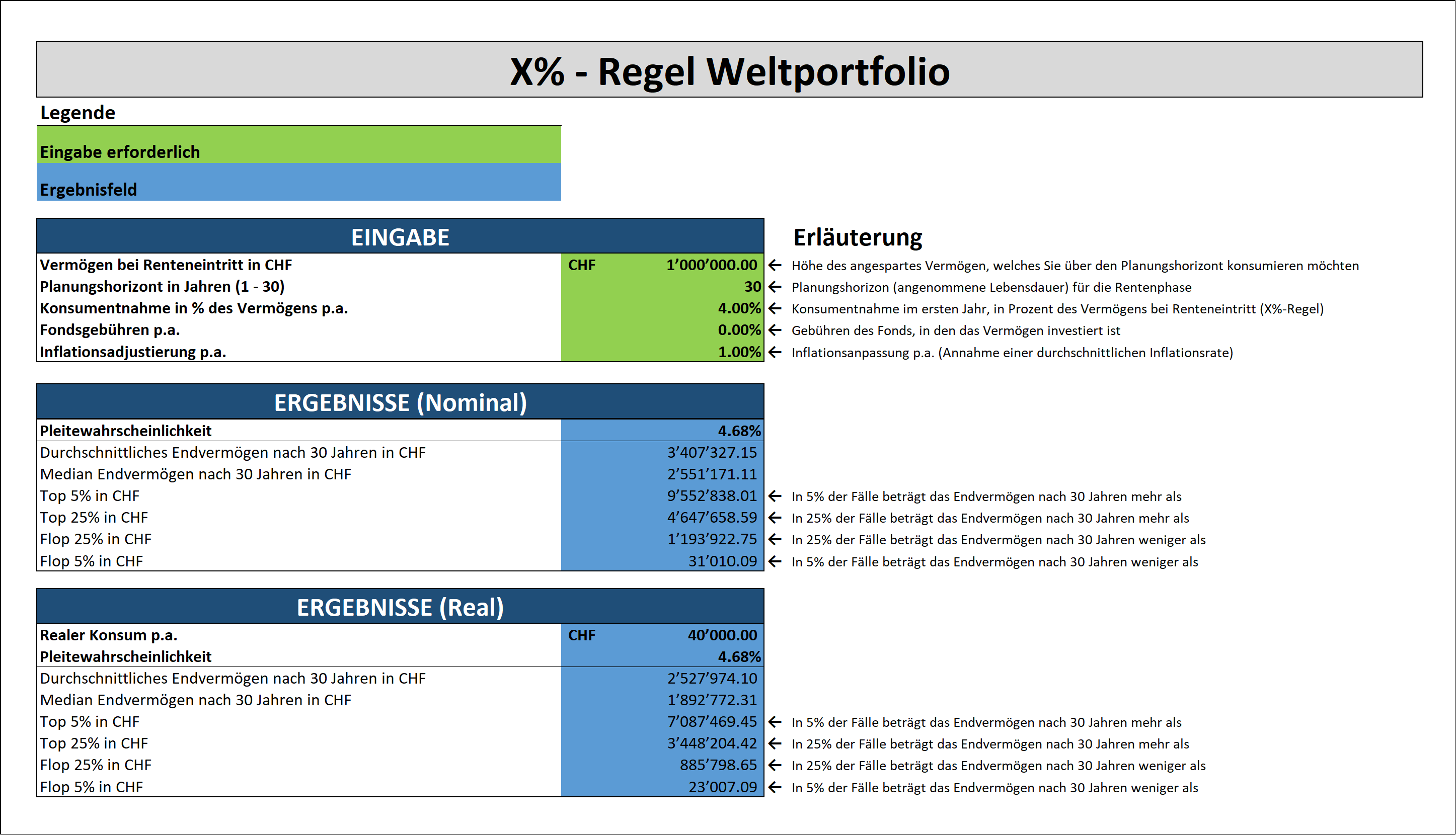

Positiv überrascht hat uns insbesondere, dass in etwa vier von zehn Börsenjahren Renditen von mehr als 10% erzielt werden konnten. Und was ist nun mit der «4-Prozent-Regel»? Diese scheint gemäss Mannheimer Studie recht gut zu funktionieren (vgl. Abb. 1)

Abb. 1: Challenge der «4-Prozent-Regel» mittels Entnahmesimulator der Uni Mannheim.

Erläuterung zu Abb. 1: Bei einer fixen Entnahme des Vermögens von 4% des Anfangsvermögens von 1 Mio. CHF (also 40’000 CHF p.a.), einschliesslich einer Inflation von 1% p.a., über eine Entnahmedauer von 30 Jahren beträgt die Wahrscheinlichkeit, dass du vorzeitig Pleite gehst, 4,68%. Dein kaufkraftbereinigtes (reales) durchschnittliches Endvermögen beträgt mehr als das 2,5-fache des Anfangsvermögens, nämlich 2’527’974 CHF.

Basierend auf den historischen Daten der Mannheimer Studie führt die «4-Prozent-Regel» also häufig zu einem ungeplanten Erbe und relativ selten zur vorzeitigen Pleite.

Bezüglich des Pleiterisikos müssen wir noch einen wichtigen Aspekt berücksichtigen: Das Pleiterisiko erhöht sich bei ungünstigem Renditeverlauf. Das heisst, wenn zu Beginn der Entnahmephase schlechte Börsenjahre folgen. Es handelt sich dabei um das Rendite-Reihenfolge-Risiko.

In besagter Studie ist die Simulation 9 ein gutes Beispiel für ein erhöhtes Rendite-Reihenfolge-Risiko. Nachfolgend lassen wir uns für folgende Parameter die Entnahmeraten berechnen:

Anfangsvermögen

1 Mio. CHF

Entnahmezeitraum

30 Jahre

Entnahme p.a.

5%

Erwartete Inflation p.a.

1%

Die Reihenfolge der 30 Renditen der Simulation 9 ist in nachfolgender Tabelle aufgeführt.

Jahr

Historische Renditen aus Simulation 9 der Mannheimer Studie

1

-12,30%

2

-4,50%

3

5,04%

4

-2,26%

5

13,42%

6

-2,08%

7

31,19%

8

-0,63%

9

-8,87%

10

-11,53%

11

26,27%

12

7,83%

13

27,02%

14

29,77%

15

-8,23%

16

4,13%

17

-12,33%

18

3,90%

19

8,77%

20

-7,12%

21

25,07%

22

12,40%

23

13,56%

24

12,87%

25

17,60%

26

-0,05%

27

4,67%

28

5,38%

29

-6,79%

30

11,99%

Tab. 1: Rendite-Simulation 9 gemäss Mannheimer Studie mit ungünstiger Rendite-Reihenfolge.

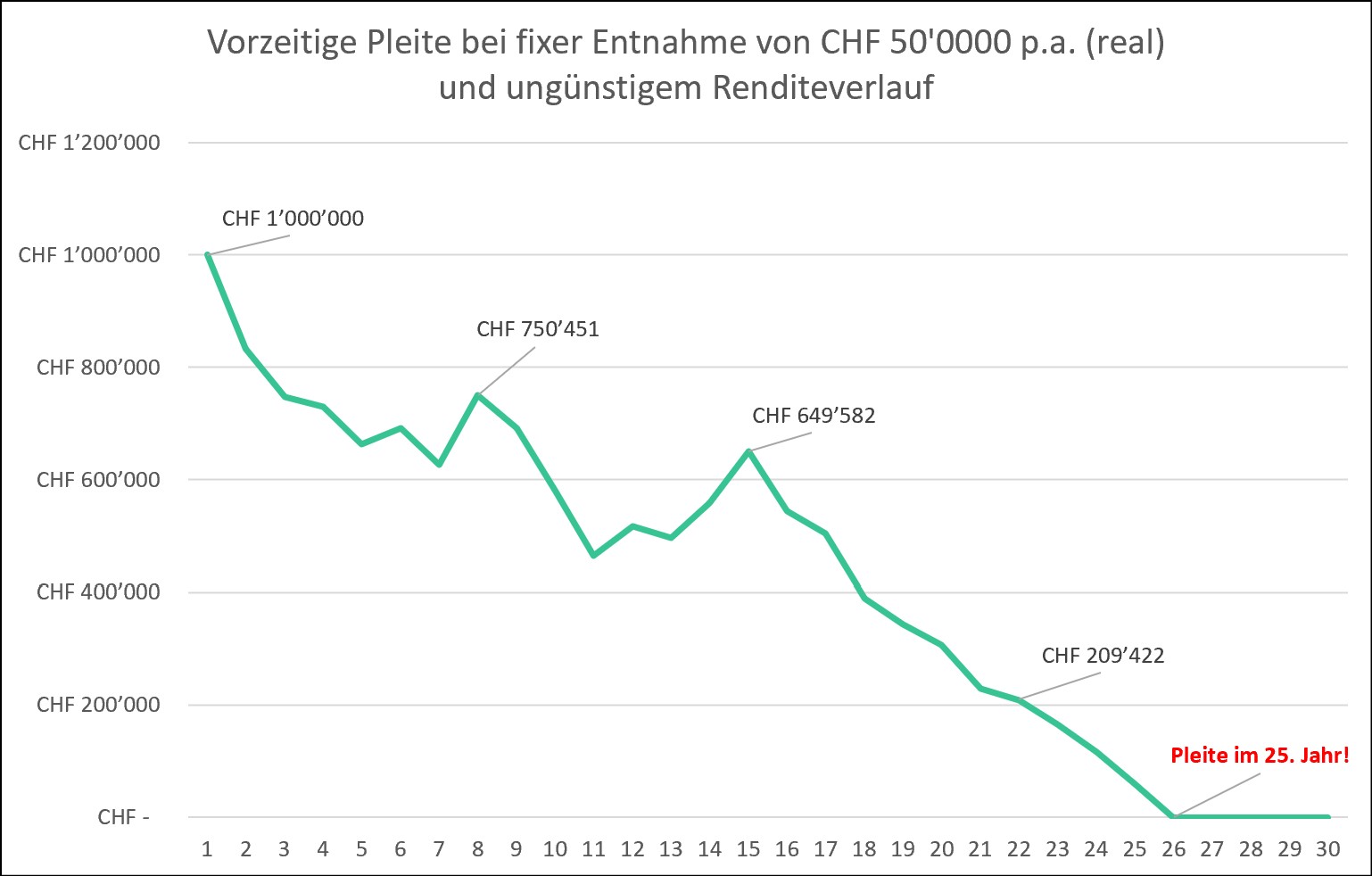

Da es zu Beginn der Entnahmeperiode einige Börsentaucher gab, ist im Laufe des 25. Entnahmejahres vorzeitig die Pleite eingetreten (vgl. Abb. 2).

Abb. 2: In diesem Beispiel führt eine ungünstige Rendite-Reihenfolge im Laufe des 25. Entnahmejahres in die Pleite.

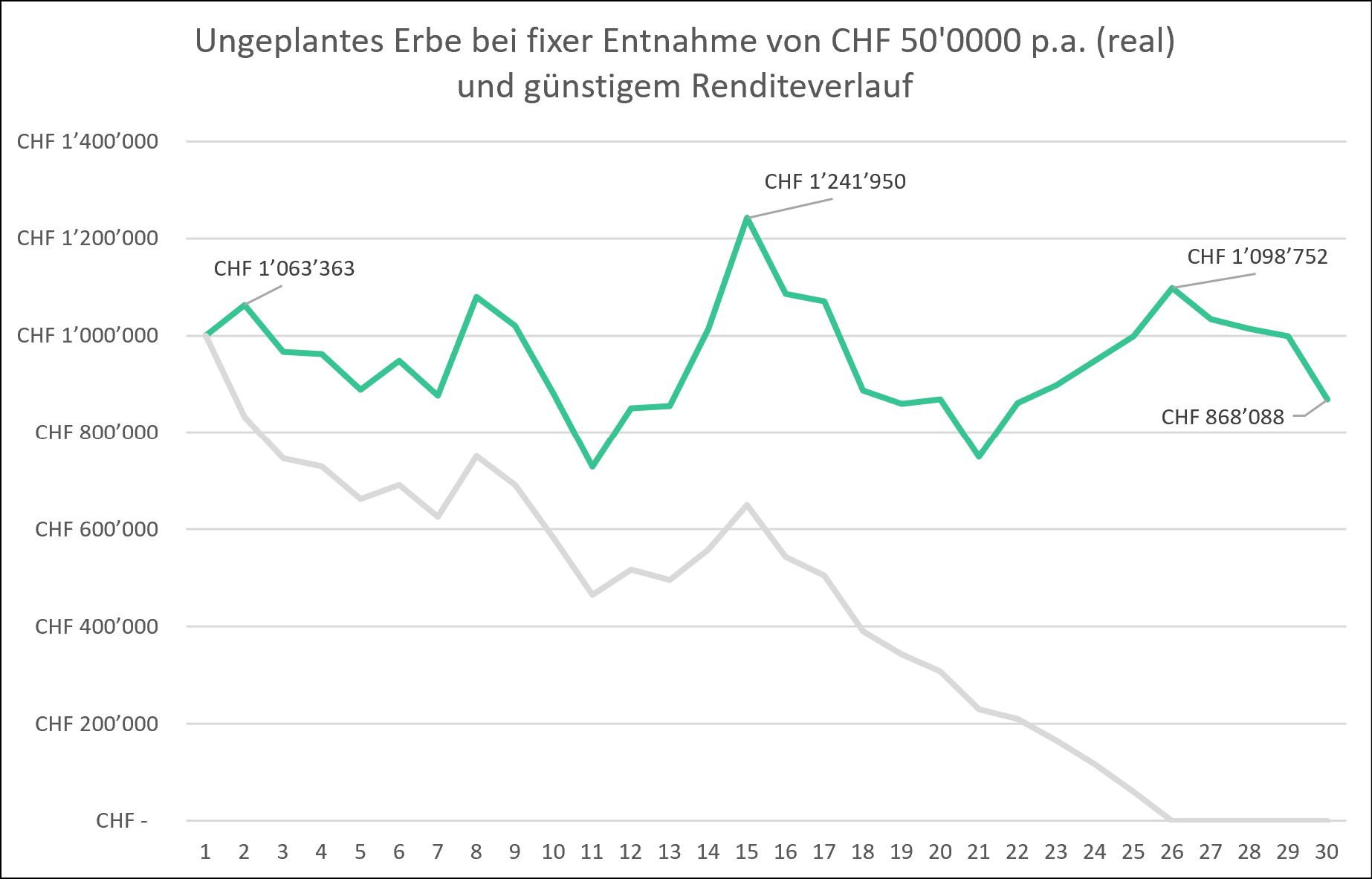

Wie unglaublich stark dieser Rendite-Reihenfolge Effekt ist, zeigt sich in der nachfolgenden Abbildung. Wir haben lediglich die Rendite im 1. Jahr (-12,30%) mit derjenigen des 30. Jahres (+11,99%) vertauscht.

Abb. 3: Keine Pleite dank Renditetausch, dafür verbleibt nach der Entnahmephase ein ungeplantes Erbe (grau = Simulation 9 der Mannheimer Studie).

Statt vorzeitig Pleite zu gehen, verfügen wir nach 30 Jahren immer noch über ein stattliches Vermögen von real 868’088 CHF!

Da wir das Börsengeschehen nicht nach unserem Gutdünken beeinflussen können, müssen wir andere Wege finden, wie wir das Rendite-Reihenfolge-Risiko in den Griff bekommen.

Verlassen wir aber vorerst die Einzelbeispiele und widmen wir uns wieder den Durchschnittswerten basierend auf dem gesamten historischen Datenbestand der Mannheimer Studie.

In der nachfolgenden Tabelle haben wir ausgehend von einem Anfangsvermögen von 1 Mio. CHF und einer Inflation von 1% pro Jahr die Ergebnisse aus neun Simulationenmit je drei unterschiedlichen Entnahmeraten und Entnahmeperioden zusammengestellt.

Entnahme-dauer

Ø Endvermögen real bei Entnahme von 30 TCHF p.a. (3%)

PR

Ø Endvermögen real bei Entnahme von 40 TCHF p.a. (4%)

PR

Ø Endvermögen real bei Entnahme von 50 TCHF p.a. (5%)

PR

20 Jahre

CHF 2’099’002

0,04%

CHF 1’697’248

0,32%

CHF 1’298’931

3,30%

25 Jahre

CHF 2’646’426

0,12%

CHF 2’047’091

1,98%

CHF 1’467’316

10,20%

30 Jahre

CHF 3’391’069

0,45%

CHF 2’527’974

4,68%

CHF 1’718’889

17,95%

Tab. 2: Entwicklung eines Anfangsvermögens von 1 Mio. CHF bei unterschiedlichen Entnahmeperioden und Entnahmeraten gemäss Entnahmesimulator der Uni Mannheim (PR = Pleiterisiko).

Diese Resultate aus Tabelle 2 haben uns verblüfft und führen uns zu folgenden vier Erkenntnissen:

Das Pleiterisiko nimmt zwar mit zunehmender Entnahmerate und Entnahmedauer zu.

Dank der Risikoprämie und des Zinseszinseffekts erhöht sich mit zunehmender Entnahmedauer jedoch das durchschnittliche Endvermögen. Das heisst, dieses fällt in allen neun Simulationen höher aus als das Anfangsvermögen, und zwar inflationsbereinigt. (Das gleiche gilt übrigens auch für das Median-Endvermögen, wenn auch in einem etwas geringerem Ausmass.)

Viel wahrscheinlicher als das Pleiterisiko tritt das Risiko «Ungeplantes Erbe» ein. Gemäss unseren Beispielrenditen und -perioden geht man «nur» zwischen 0,04% und 17,95% Pleite. Im Umkehrschluss heisst dies, dass am Ende der geplanten Entsparphase zwischen 82,05% und 99,96% der Fälle noch Vermögen übrigbleibt bzw. das Risiko «Ungeplantes Erbe» eintritt.

Eine fixe Entnahmestrategie ist zwar einfach umzusetzen, in der Praxis jedoch untauglich (vgl. Punkt oben).

Das von der Universität Mannheim kostenlos zur Verfügung gestellte Entnahmestrategie-Tool (Excel) mit der oben beschriebenen Weltportfolio-Simulation gibt es in dieser Form nicht mehr. Die aktualisierte Version kannst du dir über diesen Link herunterladen.

Kritik an der «4-Prozent-Regel»

In letzter Zeit wird die «4-Prozent-Regel» zunehmend angezweifelt. Dabei steht weniger die statische Entnahme in der Kritik (worauf unser Fokus liegt), sondern vielmehr werden die «4 Prozent» in Frage gestellt bzw. als zu optimistisch beurteilt.

So kommt die US-Studie «The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets» vom 22. September 2022 zum Schluss, dass die populäre «4-Prozent-Regel» auf einer nicht geeigneten Datengrundlage basiert: kein internationaler Fokus (Home Bias) und ein für die heutige Zeit nicht mehr repräsentativer Betrachtungszeitraum (1926 – 1991). Deshalb sei sie zu wenig sicher bzw. das Pleiterisiko zu hoch. Statistisch betrachtet so die Studie, dürfe ein US-Ehepaar im Alter von 65 Jahren nämlich höchstens einen Betrag von 2,26% ihres Anfangsvermögens entnehmen, damit ihr Pleiterisiko 5% nicht übersteige.

Dies sind natürlich deprimierende News, denn je tiefer die Entnahmerate fällt, desto weniger Geld steht für den Konsum zur Verfügung. Man müsste also mit einem bescheideneren Lebensstandard vorliebnehmen, später in Rente gehen oder eine Kombination von beiden.

Doch wir teilen diese alarmistische Grundstimmung nicht. Abgesehen von den erwähnten handfesten Nachteilen, welche eine immer tiefer liegende Entnahmerate mit sich bringt, erachten wir das statische Konzept dahinter als nicht zielführend. Schauen wir uns also im nächsten Kapitel einige Beispiele von flexiblen Entnahmeplänen an.

Vor-/Nachteile bei Frührente-Entnahmeplan Variante 2: Fixe Entnahmebeträge mit Marktrisiko

Konstanter Konsum

Höherer Konsum dank Risikoprämie

Pleiterisiko

Ungeplantes Erbe

Zeilenabstand

Frührente-Entnahmeplan Variante 3: Flexible Entnahmebeträge mit Marktrisiko

Im Unterschied zu den Varianten 1 und 2 wird hier nicht jedes Jahr der gleiche, kaufkraftbereinigte Betrag entnommen. Stattdessen werden bei einer flexiblen Entnahmerate die Marktschwankungen berücksichtigt.

Du definierst also deine Entnahmerate jedes einzelne Jahr neu. So wird es Jahre geben, bei welchen du finanziell über die Stränge schlagen kannst. Andere Jahre wiederum werden dir Einbussen beim Konsum bescheren.

Konkret bedeutet dies zweierlei: Erstens hängt dein Lebensstandard ein Stück weit von der Entwicklung an der Börse ab. Und zweitens sind alle Ausgaben, die für dich nicht (lebens-)notwendig sind, Manövriermasse.

Wir bevorzugen klar einen flexiblen Entnahmeplan, weil es für uns das beste Vor-/Nachteil-Verhältnis aufweist. Der schwankende Konsum, welcher wir als einzigen Nachteil sehen, nehmen wir in Kauf, solange er sich in einer für uns akzeptablen Bandbreite abspielt.

Dieses Risiko müssen wir aber in den Griff bekommen. Wichtig dabei ist, dassdie Finanzierung deiner existenziellen Ausgaben bzw. deiner Grundbedürfnisse jederzeit sichergestellt ist. Dazu gehören beispielsweise folgende Kostenpositionen:

Wohnen

Ernährung & Haushalt

Gesundheit (Krankenkasse)

Zur Disposition bzw. als Manövriermasse steht jedoch der nicht existenzielle Konsum. Wir nennen ihn Lifestyle-Konsum. Dazu zählen wir beispielsweise folgende Kostenpositionen:

Ferien in gehobenen Hotels

Regelmässige Restaurantbesuche

Teurer Schmuck

Nach einem «Börsencrashjahr» wären also beispielsweise Ferien auf Balkonien angesagt – statt auf Hawaii.

Vor-/Nachteile bei Frührente-Entnahmeplan Variante 3: Flexible Entnahmebeträge mit Marktrisiko

Höherer Konsum möglich dank Risikoprämie

Keine vorzeitige Pleite

Kein ungeplantes Erbe: Vermögen wird vollständig aufgebraucht (nur bei Annuitätenregel ohne Bandbreite sichergestellt)

Schwankender Konsum

Zeilenabstand

So setzt du einen flexiblen Entnahmeplan mit Marktrisiko um

Wir wollen nun einige flexible Entnahmepläne bzw. deren Umsetzung genauer anschauen. So verschieden die nachfolgenden Untervarianten sind, alle lassen sich durch einen variablen Entnahmebetrag charakterisieren.

Praktikermethode mit gleichem Zinssatz

Wir beginnen mit der einfachsten Variante: Zu Beginn jedes Jahres entnimmst du einen fixen Prozentsatz deines verfügbaren (Rest-)Vermögens. Wir beziehen uns wiederum auf die historischen Renditen aus der Mannheimer Studie bzw. auf die Simulation 9 mit ungünstigem Renditeverlauf.

Für die Berechnung haben wir für die drei erforderlichen Parameter folgende Annahmen getroffen:

Anfangsvermögen

1 Mio. CHF

Entnahmezeitraum

30 Jahre

Entnahme p.a.

5%

Erwartete Inflation p.a.

1%

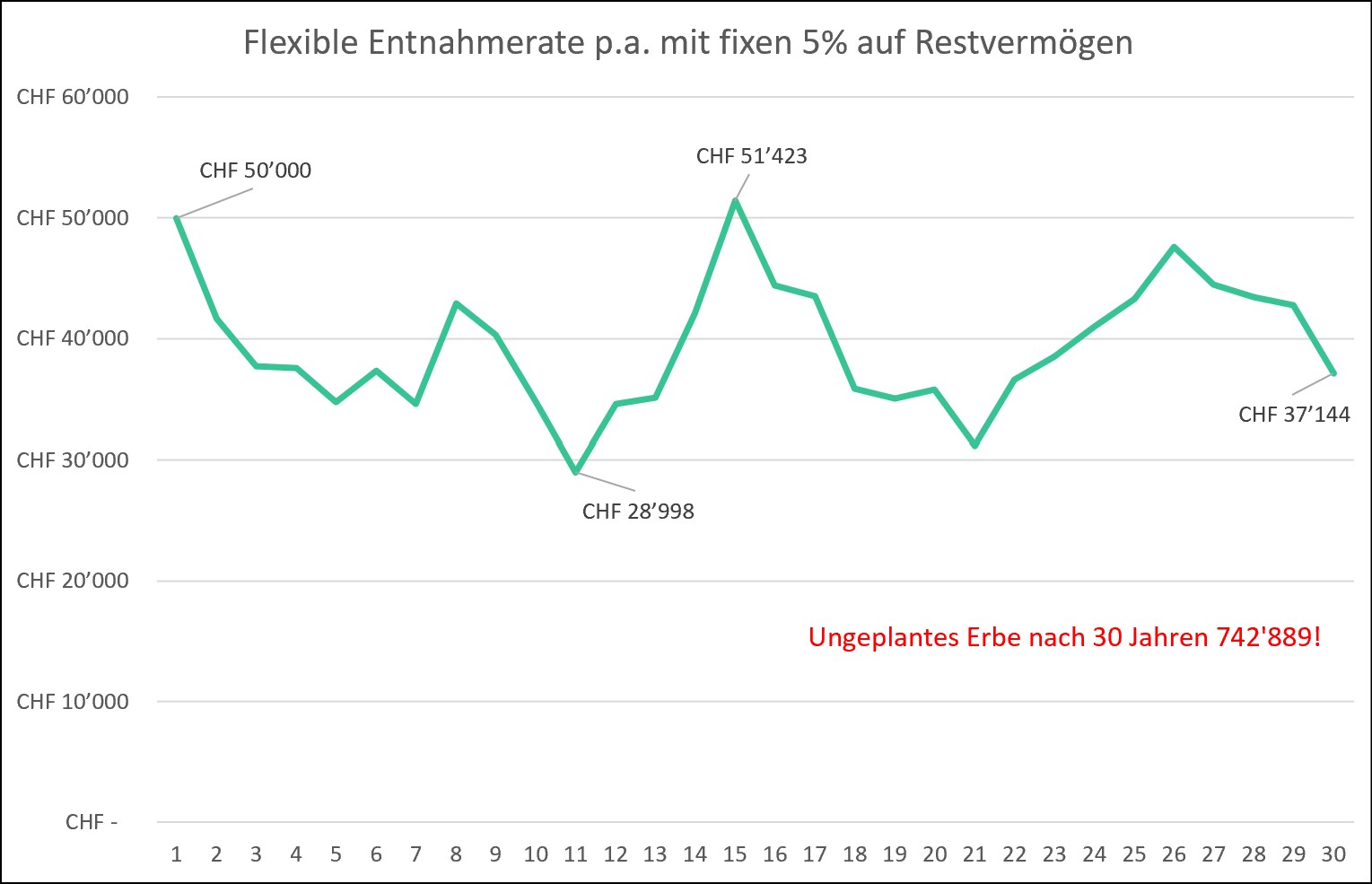

Abb. 4: Bei einer fixen prozentualen Entnahme bleibt immer ein Restvermögen übrig.

Durch das Restvermögen nach 30 Jahren ist das Risiko «Ungeplantes Erbe» eingetreten. Diese Praktikermethode ist zwar einfach umzusetzen, doch bei gleichbleibender prozentualer Entnahme ist es mathematisch nicht möglich, das Vermögen am Ende der Entnahmephase ganz aufzubrauchen. Dies führt dazu, dass insgesamt zu wenig Vermögen entnommen wird und somit der Lebensstandard während der Entsparphase tiefer ist, als er eigentlich hätte sein können.

Deshalb können wir diese Entnahmeplan-Variante nicht empfehlen.

Annuitätenregel mit und ohne Obergrenze

Widmen wir uns nun der Urvariante der flexiblen Entnahmepläne. Bei der Annuitätenregel wird in jeder Periode der Konsum berechnet, der unter Berücksichtigung der erwarteten Rendite für das restliche Vermögen entnommen werden kann, sodass am Ende des Planungshorizonts das Vermögen aufgebraucht ist. Bei dieser Regel können je nach Börsenentwicklung sowohl die betragliche als auch die prozentuale Entnahme (stark) schwanken.

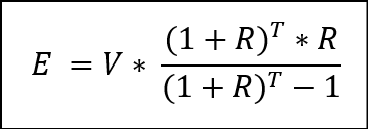

Die Annuitätenregel bzw. die Entnahmerate pro Jahr basiert auf folgender Formel (ohne Steuern und Inflation):

E = Entnahmerate zu Beginn des Jahres nach Annuitätenregel

V = (Rest-)Vermögen zu Jahresbeginn

R = Erwartete Rendite (also z.B. 0,08 bei einer erwarteten Rendite von 8%)

T = Restjahre

Rechnungsbeispiel: Bei einem Anfangsvermögen von 750’000 CHF, einer Restlaufzeit von 25 Jahren und einer Renditeerwartung von 8% ergibt sich eine Entnahmerate von 70’259 CHF. Die Entnahmerate muss jedes Jahr wieder neu berechnet werden.

Im letzten Jahr des definierten Planungseitraums beträgt die prozentuale Entnahme jeweils 100%. Dadurch wird das Vermögen vollständig aufgebraucht und das Risiko «Ungeplantes Erbe» eliminiert.

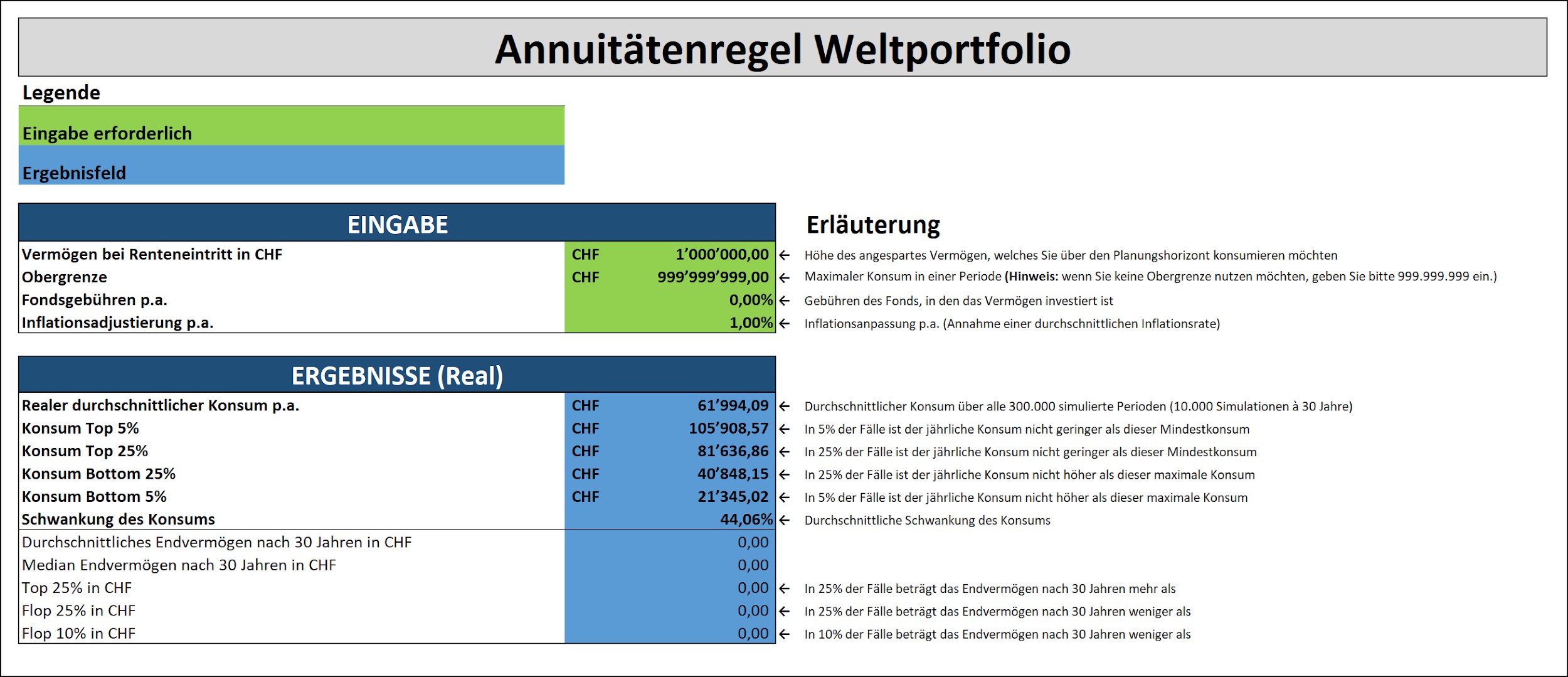

Für die Berechnung der Annuitätenregel haben wir für die vier erforderlichen Parameter folgende Annahmen getroffen:

Anfangsvermögen

1 Mio. CHF

Entnahmezeitraum

30 Jahre

Erwartete Rendite p.a.

8%

Erwartete Inflation p.a.

1%

Die Annuitätenregel sowie die zugrundeliegende Formel sind ebenfalls im Entnahmestrategie-Tool (vgl. Variante „Dynamische Entnahme“ im neu verlinkten, aktualisierten Tool) von der Universität Mannheim enthalten. Wir beziehen uns wiederum auf die historischen Renditen gemäss Simulation 9. Zur Erinnerung: Es handelt sich dabei um eine ungünstige Renditekonstellation, welche uns zuvor beim statischen Entnahmeplan vorzeitig bzw. im 25. Jahr in die Pleite geführt hätte.

Abb. 5: Challenge der Annuitätenregel ohne Bandbreite mittels Entnahmesimulator der Uni Mannheim.

Erläuterung zu Abb. 5: Bei einem Anfangsvermögen von 1 Mio. CHF und einer flexiblen Entnahmerate ohne Bandbreiten, einschliesslich 1% Inflation, schwankt der Konsum durchschnittlich um 44,06%. Am Ende des definierten Planungszeitraums von 30 Jahren wird das Vermögen komplett aufgebraucht sein. Es besteht also weder ein vorzeitiges Pleiterisiko noch das Risiko «Ungeplantes Erbe». Wir sind von einer erwarteten Rendite von 8% ausgegangen.

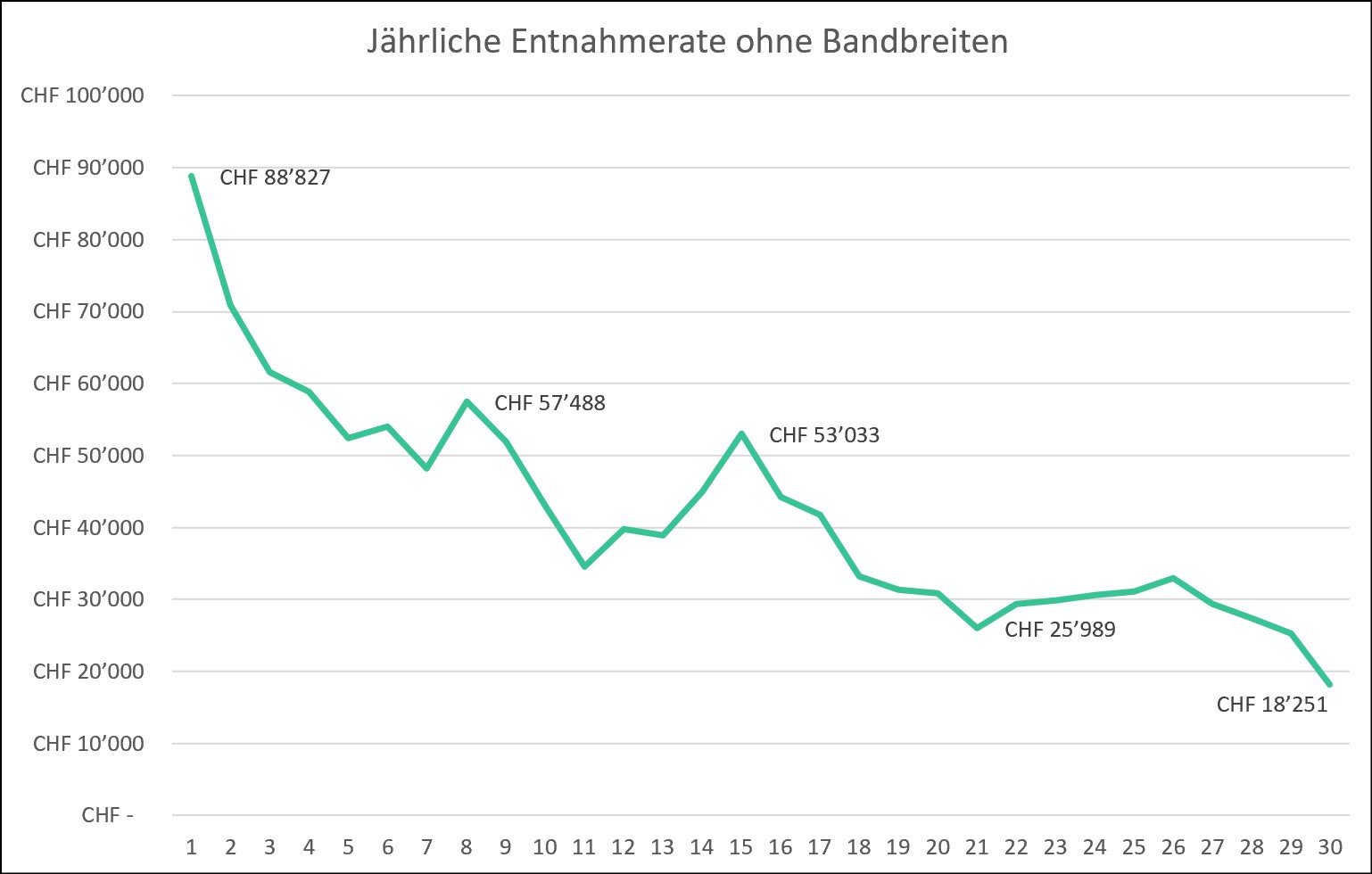

Toll, dass wir mit der Annuitätenregel ohne Bandbreiten sowohl das Pleiterisiko als auch das Risiko «Ungeplantes Erbe» ausgemerzt haben! Doch ein Problem bleibt: Die Schwankungen der Entnahmeraten sind (zu) stark, wie nachfolgende Abbildung eindrücklich zeigt.

Abb. 6: Annuitätenregel ohne Bandbreiten: Starke Schwankungen bei der jährlichen Entnahmerate (Rohdaten: Uni Mannheim).

So pendelt bei unserem Beispiel die jährliche Entnahmerate zwischen grosszügigen 88’827 CHF und bescheidenen 18’251 CHF.

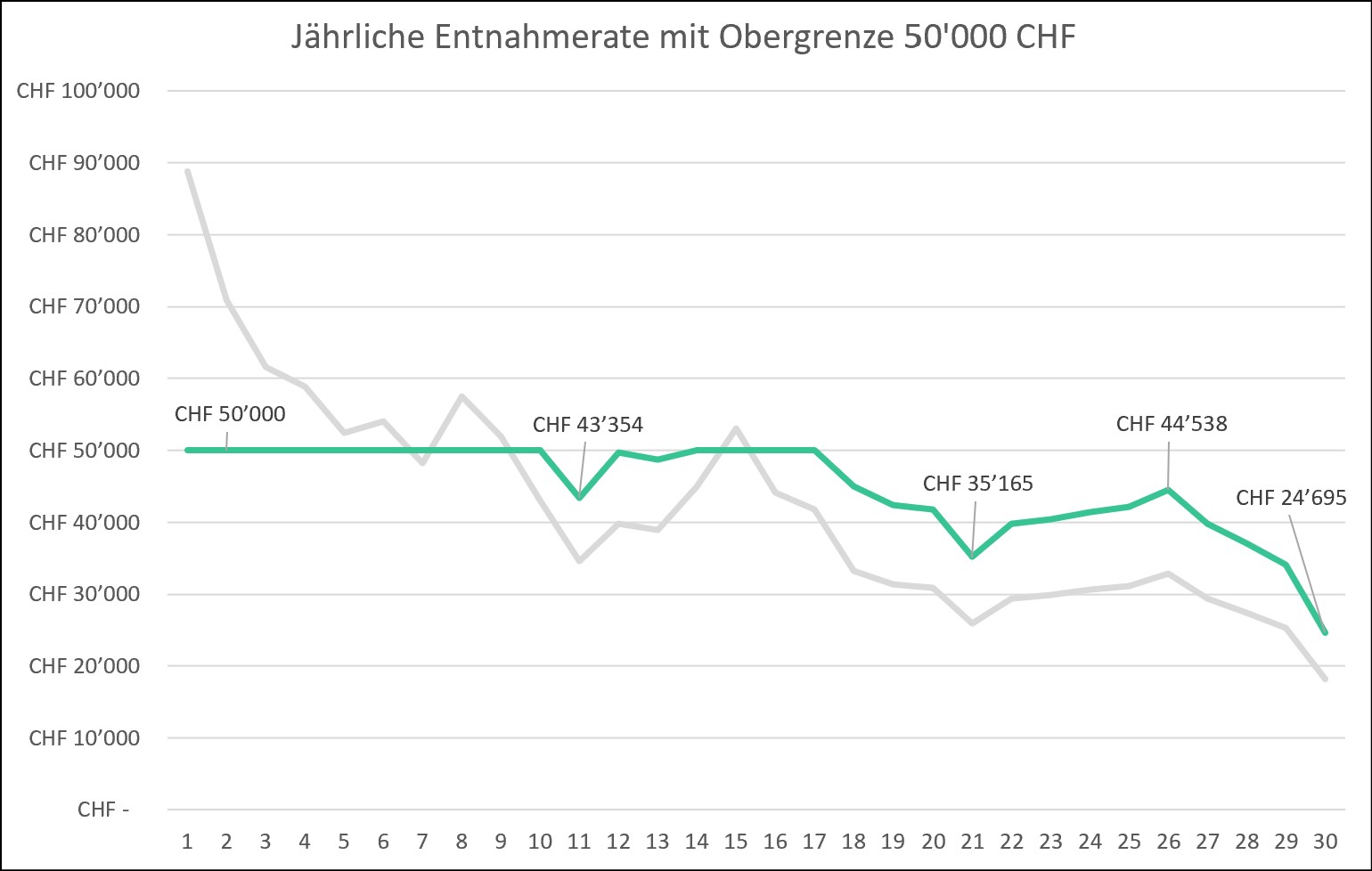

Mittels einer Obergrenze können wir diese marktbedingten Schwankungen reduzieren. Wir wählen also zusätzlich zu den bisherigen Parametern eine Obergrenze der jährlichen Entnahmerate von 50’000 CHF (vgl. Abb. 7).

Abb. 7: Challenge der Annuitätenregel mit Obergrenze mittels Entnahmesimulator der Uni Mannheim.

Erläuterung zu Abb. 7: Bei einer flexiblen Entnahme des Vermögens mit einer Obergrenze von 50’000 CHF p.a., einschliesslich 1% Inflation, schwankt der Konsum durchschnittlich um 11,37%. Es besteht kein Pleiterisiko innerhalb des definierten Planungszeitraums von 30 Jahren. Das Risiko «Ungeplantes Erbe» tritt jedoch mit hoher Wahrscheinlichkeit ein. Wir sind von einer erwarteten Rendite von 8% ausgegangen.

Abbildung 8 zeigt, dass bei unseren Renditen aus Simulation 9 und einer Obergrenze von 50’000 CHF die Schwankungen deutlich abgemildert werden können. Dennoch pendelt die Entnahmerate zwischen 24’695 und 50’000 CHF bzw. mit 50% noch immer recht stark.

In diesem Beispiel haben wir unser Vermögen am Ende der 30-jährigen Entnahmephase vollständig aufgebraucht bzw. das Risiko «Ungeplantes Erbe» ist nicht eingetreten. Doch wie oben erwähnt, kann dieses Risiko bei der Annuitätenregel mit einer Obergrenze nicht ausgeschlossen werden.

Abb. 8: Annuitätenregel mit Obergrenze (grün): Geringere Schwankungen bei der jährlichen Entnahmerate im Vergleich zur Annuitätenregel ohne Bandbreiten (grau; Rohdaten: Uni Mannheim).

Um die Schwankungen noch weiter abzumildern, müsste neben der Obergrenze auch eine Untergrenze festgelegt werden. Eine Untergrenze der Entnahmerate erachten wir insbesondere dann sinnvoll, wenn die existenzsichernden Ausgaben nicht durch staatliche Renten gedeckt werden können. Doch mit einer zusätzlichen Untergrenze bestünde bei der Annuitätenregel die Gefahr, vorzeitig Pleite zu gehen, was dem Hauptzweck dieser Regel widersprechen würde.

Deshalb ist etwas Kreativität gefragt, womit wir zum Fazit kommen.

Fazit: Für die Frührente das Beste aus beiden Welten nehmen

Die bisherigen Ausführungen und Auswertungen haben vor allem eines gezeigt: Alle drei Entnahmepläne und ihre Untervarianten können gravierende Nachteile haben. Wir fassen kurz zusammen: Die fixe Entnahme ohne Marktrisiko führt zu einem im Schnitt tieferen Lebensstandard, bei der fixen Entnahme mit Marktrisiko drohen entweder die Pleite oder ein ungeplantes Erbe und bei der flexiblen Entnahme mit Marktrisiko sind wir den Launen der Börse ausgesetzt, was zu einem stark schwankenden Lebensstandard führen kann.

Deshalb wollen wir abschliessend eine Praktikermethode Marke «Eigenbau» vorstellen, welche die flexible mit der statischen «Entnahmewelt» verbindet, zumindest punktuell.

Als Referenz dient uns die oben beschriebene Annuitätenregel, worauf die flexible Entnahmestrategie basiert.

Wie wir zuvor eindrücklich gesehen haben, können je nach Rendite-Verlauf die Marktschwankungen bei der flexiblen Entnahmestrategie problematisch sein. Im Extremfall bzw. nach starken Kursverlusten können die reduzierten Entnahmeraten nicht einmal mehr den notwendigen Konsum decken. Und genau hier müssen wir ansetzen. Ohne das ganze Konzept der flexiblen Entnahmestrategie über den Haufen zu werfen bzw. mit folgenden zwei korrigierenden Massnahmen bekommst du zu stark schwankende Entnahmeraten in den Griff.

Massnahme 1: Setze eine Obergrenze für das «Best-Case-Szenario»

Diese Obergrenze kommt nach sehr guten Börsenjahren zum Tragen. Die maximale Entnahmerate sollte nicht zu tief, aber auch nicht zu hoch angesetzt sein. Denn wenn du sie zu tief ansetzt, läufst du Gefahr, dass dein Vermögen nicht aufgebraucht wird (Risiko «Ungeplantes Erbe). Wenn du sie hingegen zu hoch ansetzt, kannst du die Schwankungen kaum abmildern. In unserer Simulation oben haben wir bei einem Anfangsvermögen von 1 Mio. CHF die maximale Entnahmerate bei 50’000 CHF gedeckelt. Dieser Wert liegt 25% über der «4-Prozent-Regel» (50’000 CHF vs. 40’000 CHF). Bei Bedarf kann die Obergrenze noch etwas grosszügiger ausfallen. Man gönnt sich ja sonst nichts😊.

Massnahme 2: Halte eine Cash-Reserve als Notgroschen bereit

Bei dieser zweiten Massnahme greifen wir auf die fixe Entnahmestrategie ohne Marktrisiko zurück. Konkret heisst dies: Deine Entnahmestrategie besteht aus zwei Entnahmetöpfen: Aktien-ETFs und Cash. Halte für verlustreiche Börsenjahre auf deinem Bankkonto Barmittel im Wert von mindestens zwei jährlichen Entnahmeraten bereit. Bei einem Anfangsvermögen von 1 Mio. CHF und durchschnittlichen Konsumausgaben von 45’000 CHF wären dies also rund 90’000 CHF. Diesen Cash-Joker setzt du bei den ersten eintreffenden schlechten Börsenjahren ein (z.B. bei Kursverlusten ab 10% p.a.). 2022 wäre beispielsweise so ein Joker-Jahr gewesen, da der marktbreite MSCI World Index um rund 17% absackte.

Der Zeitpunkt ist wegen des Rendite-Reihenfolge-Risikos entscheidend. Also wenn beispielsweise die Börse im dritten Entnahmejahr um 10% nach unten korrigiert, solltest du diesen Joker sofort ausspielen, denn der positive Effekt auf die nachfolgenden Entnahmeraten bzw. deren Schwankungen ist zu Beginn am grössten. Hinten raus, also wenn du den Joker statt im 3. erst im 23. Jahr ziehst, fällt der abmildernde Effekt auf die Schwankungen hingegen deutlich geringer aus.

Für viele Anleger:innen tabu, doch womöglich eine Alternative für kühle Rechner: Wer nicht unverzinst Barmittel für den «Notfall» horten möchte, kann stattdessen seinen Konsum für das Entnahmejahr nach einem Börsentaucher mittels Lombardkredit fremdfinanzieren. Das ausschliesslich mit Marktrisiko angelegte Vermögen diente in einem solchen Fall als Sicherheit für den Kreditgeber. Zurückbezahlt würde der Kredit erst nach Erholung der Börsenkurse wieder, und zwar wie im Entnahmeplan üblich durch den Verkauf von Vermögensteilen. Wichtig ist natürlich, dass der Kredit zu möglichst tiefen Zinsen finanziert wird. Vergleichsweise attraktive Zinskonditionen für Lombardkredite bietet gemäss unserer Erfahrung Interactive Brokers an.

Schlussbemerkungen

Wie wir gesehen haben, sind einige Vorkehrungen nötig, um entspannt in Frührente zu gehen. Besonders wichtig ist, dass du auf einen durchdachten Entnahmeplan zurückgreifen kannst. Flexibilität bei der Vermögensentnahme ist dabei das A und O. Als Grundregel gilt, dass nach schlechten Börsenjahren nicht oder nur in beschränktem Masse das Aktienvermögen veräussert werden soll.

Das könnte dich auch interessieren

Updates

2023-09-11: Link zum Entspar-Simulator der Uni Mannheim durch neue Version ersetzt.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Früher nahezu alternativlos, heute mit viel Konkurrenz um die Ohren: In diesem ausführlichen Review wollen wir dir über unsere Swissquote Erfahrungen berichten. Du erfährst, wo wir die Stärken und Schwächen beim grössten Schweizer Online-Broker sehen und für welche Anlegerinnen und Anleger sich ein Wechsel besonders lohnt – und für welche nicht. Schliesslich verrät der Marketingchef Jan De Schepper, mit welchen besonderen Herausforderungen Swissquote aktuell zu kämpfen hat und welche Marktphasen für sein Unternehmen die lukrativsten sind.

Die bereits 1996 gegründete Online-Bank Swissquote verfügt über eine Schweizer Banklizenz und eine Einlagensicherung von 100’000 CHF.

Swissquote bietet alle wichtigen Bankdienstleistungen aus einer Hand an wie Investieren, Sparen sowie Zahlungsverkehr mit Multiwährungskonto inkl. neue, virtuelle gratis Debitkarte.

Eine moderne, individuell gestaltbare Trading-Plattform und eine App für mobile Geräte ermöglichen eine flexible Nutzung der Swissquote Services.

Umfassendes Angebot mit über 3 Mio. Produkten, darunter eine Fülle an ETFs, handelbar an zahlreichen Börsen auf der ganzen Welt.

Mit der Einführung des fairen Pauschaltarifs von 9 CHF/EUR/USD für den ETF- und Aktienhandel an der Schweizer Börse SIX spricht Swissquote auch die kostenbewussten Anleger:innen an, die Wert auf einen Schweizer Broker legen.

Die transaktionsunabhängigen Depotgebühren schlagen jährlich je nach Wertschriftenvermögen zwischen60 und 200 CHF (Kostendach) zu Buche.

Die Wechselgebühren betragen für Hauptwährungen 0.95%. Da Swissquote Fremdwährungskonten anbietet, können diese Kosten reduziert oder ganz vermieden werden.

Mit «Invest Easy» wird neu eine automatisierte Vermögensverwaltung angeboten. Dies ist bequem, aber relativ teuer.

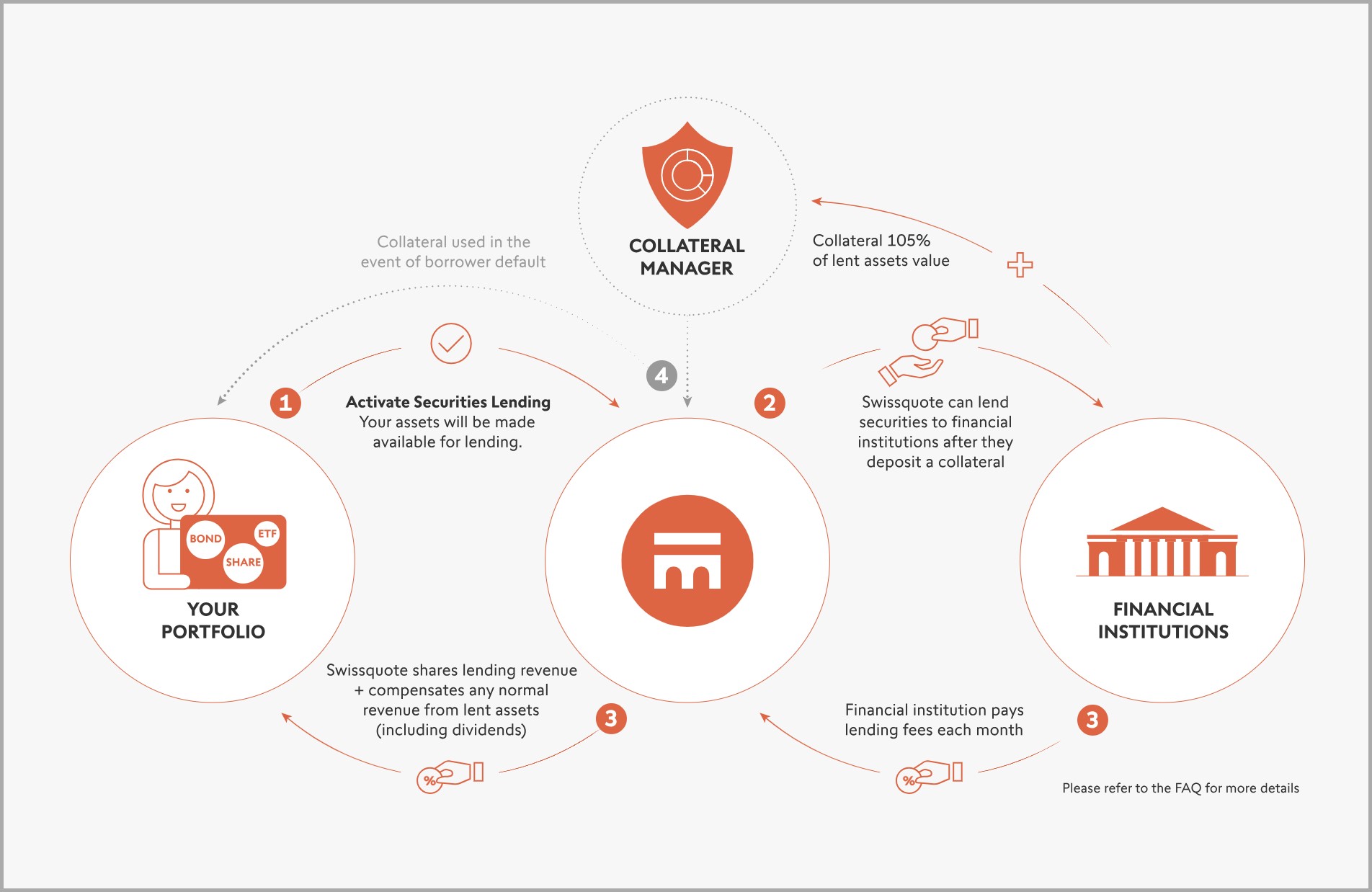

Ein passiver Zusatzverdienst durch Wertpapierleihe ist möglich (optional).

Bei Fragen bietet Swissquote einen effizienten, auch deutschsprachigen Gratis-Support via Mail, Telefon oder Chat an. Zudem gibt es Online-Kurse für Anfänger.

Spezialangebot bis 30.4.2024: Mit dem Swissquote Aktionscode «MKT_SFB» sicherst du dir bei der Kontoeröffnung200 CHF Trading Credits.

Falls dich das Angebot von Swissquote überzeugt, dann sichere dir bei der Kontoeröffnung mit dem Aktionscode «MKT_SFB» die ersten 200 CHF Transaktionsgebühren. Zudem unterstützt du damit unseren Blog.

– P a r t n e r a n g e b o t–

– – – – –

Unternehmensgeschichte

«Wir wollen weltweit die fortschrittlichste und intuitivste Online-Bank sein. Mit Innovation und Technologie stellen wir herkömmliche Konventionen in Frage und überdenken sie neu.» So lautet die Vision von Swissquote.

Seit ihrer Gründung im Jahr 1996 ist die Unternehmensgeschichte von Swissquote geprägt von Innovation und Wachstum. Letzteres erfolgte nicht nur organisch, sondern auch durch häufige Firmenübernahmen.

Wir beschränken uns nachfolgend auf diejenigen Meilensteine, welche für Privatanlegerinnen und Privatanleger interessant sein dürften:

2023: Lancierung einer Multiwährungs-Debitkarte sowie von «Invest Easy» für automatisiertes Investieren in ein ganzes Portfolio basierend auf eigenem Risikoprofil

Dass das von Dynamik geprägte Geschäftsmodell von Swissquote funktioniert, zeigt auch die erfreuliche Kursentwicklung der Bank.

Seit ihrer Börsenkotierung vom 2. Juni 2000 bis 25. November 2022 hat Swissquote ihren Marktwert vervielfacht, während bei den beiden Schweizer Grossbanken UBS und Credit Suisse Börsentristesse herrscht (Datenquelle: Yahoo!).

Produktpalette

Das Angebot von Swissquote beurteilen wir als sehr umfassend. Gesamthaft bietet Swissquote über 3 Mio. Produkte an, darunter eine Fülle an ETFs, handelbar an über 50 Börsen auf der ganzen Welt.

Am bekanntesten ist wohl der elektronische Handel mit Wertschriften wie Aktien, Anlagefonds (inkl. ETFs), Optionen/Warrants und Obligationen sowie die Konto- und Depotführung für Privat- und Firmenkunden sowie Vermögensverwalter. Wie konkurrenzfähig Swissquote in ihrem Hauptgeschäft ist, zeigt sich auch daran, dass die grosse PostFinance das E-Trading seit 2015 ausschliesslich über die Plattform von Swissquote abwickelt.

Zudem ermöglichte Swissquote bereits 2017 als erste Online-Bank das Handeln in Kryptowährungen Bitcoin, Bitcoin Cash, Ether, Litecoin und Ripple.

Darüber hinaus bietet Swissquote weitere traditionelle Bankdienstleistungen an wie Hypotheken, Lombardkredite, Spar- und Multiwährungskonten sowie diverse Zahlungskarten, darunter neuerdings auch die kostenlose, rein virtuelle Debitkarte «Light».

Schliesslich unterstreichen mächtige Analysetools, das neu lancierte Robo-Advisory«Invest Easy» und sogar einen Autoleasing-Service mit Tesla die breite Produktpalette und die grosse Innovationskraft des Unternehmens.

Fokus auf Aktien-ETFs: Swissquote bietet also eine vielseitige Multi-Asset-Plattform für die unterschiedlichsten Anlegergruppen an. Bekanntlich erachten wir die passive, kostengünstige, breit diversifizierte Buy and Hold-Anlagestrategie mit Fokus auf die Anlageklasse Aktien als die langfristig am erfolgversprechendste. Weiter sind wir überzeugt, dass eine solche Strategie am besten mit ETFs umgesetzt werden kann. Deshalb haben wir uns bei diesem Review über unsere Swissquote Erfahrungen auf Aktien-ETFs fokussiert.

Sicherheit

Swissquote hat sich in ihrer über 25-jährigen Firmengeschichte als krisenresistent erwiesen. Abgesehen davon dürften für sicherheitsbewusste Anlegerinnen und Anleger insbesondere folgende Argumente eine Rolle spielen:

Reguliert durch die FINMA: Swissquote verfügt über eine Schweizer Banklizenz und unterliegt somit den Auflagen der FINMA (Eidgenössische Finanzmarktaufsicht).

Schweizer Einlagensicherung: Als Mitglied der Schweizerischen Bankiervereinigung (SBVg) hat Swissquote die Einlegerschutzvereinbarung unterzeichnet. Diese Vereinbarung garantiert den einzelnen Bankgläubigern (Einlegern) einen raschen Schutz im Falle eines Bankkonkurses bis zu einem Gegenwert von 100’000 CHF Bargeldbestand.

Separate Verwahrung der Wertschriften: Wertschriften wie ETFs werden im Falle eines Konkurses der Swissquote Bank AG vollumfänglich garantiert, da sich diese bei den jeweiligen Depotstellen befinden und dort auf den Namen des Kunden / der Kundin verwahrt sind.

Hohe Sicherheitsstandards bei der Kontoanmeldung: 3-Level-Authentifizierung mittels Benutzernamen, Passwort und Passwortergänzung (optional). Diese werden gemäss Auskunft des Supports übrigens wie zu Anfangszeiten physisch auf foliertem Papier gedruckt und per Post zugestellt, was uns von einem «Digital Powerhouse», das Swissquote zweifellos ist, doch etwas überrascht hat. Positiv: Nach der Erstanmeldung kann die rein digitale Option «Tan», ein per SMS aufs Handy zugestellter einmalig verwendbarer Zahlencode, gewählt werden.

Kontoeröffnung

Die Kontoeröffnung erfolgt in wenigen Minuten rein digital u.a. mittels Scanning von Dokumenten. Auf Videoaufnahmen zur Personenerkennung verzichtet Swissquote. Alternativ bietet Swissquote die Kontoeröffnung in ihrer Lounge in Zürichpersönlich an. So oder so: Die Kontoeröffnung gliedert sich in die folgenden drei Teile:

Personenbezogene Daten: Hier gibst du persönliche Informationen wie Zivilstand, Einkommens- und Vermögensverhältnisse sowie im Feld «Aktionscode» MKT_SFB ein, womit du dir Trading Credits im Wert von 200 CHF sicherst (befristetes Spezialangebot).

Anmeldedaten: Hier erhältst du Benutzernamen und Passwort.

Antragsabschluss: Hier kannst du deine Angaben nochmals überprüfen und den Antrag digital unterschreiben.

App und Plattform

Wie es sich für einen modernen Online-Broker gehört, bietet Swissquote sowohl Zugang webbasiert über den Desktop als auch über die App für mobile Geräte.

Frisches, neues Design auf App (Bild) und Desktop-Version (Bildquelle: Swissquote).

Während Swissquote sich bislang in einem eher nüchternen, wenig einladenden Kleid präsentierte, besticht der neue Auftritt durch eine gute Übersichtlichkeit und eine moderne Optik.

Im «Kontobereich» werden dir die Barbestände auf den drei Standardkonten in CHF, EUR und USD angezeigt. Aber nicht nur das: Von hier aus kannst du alle wichtigen Informationen über dein Portfolio abrufen wie Performance, Totalwert und Asset Allocation.

Kontoübersicht mit den drei Standardwährungskonten CHF, EUR, USD bei der Swissquote Desktop-Version.

Die eigentliche Handelsplattform befindet sich im «Arbeitsbereich». Diesen kannst du individuell gestalten, indem du die einzelnen Informationsfenster (Widgets) nach deinem Gusto neu anordnest, ein- oder ausblendest.

Neben den bereits gekauften Positionen kannst du eine «Persönliche Liste» mit für dich interessanten Wertschriften zusammenstellen. Ebenfalls nützlich erachten wir das Widget «Newsticker», welches dich laufend über aktuelle Finanz- und Wirtschaftsnachrichten informiert.

Arbeitsbereich für das Handeln mit Wertschriften und Newsticker bei der Swissquote Desktop-Version.

Swissquote ermöglicht es dir, an praktisch allen grösseren Börsenplätzen der Welt Wertschriften zu erwerben. Bekannte ETFs, in Abbildung unten beispielsweise der Vanguard FTSE All-World, werden oft an unterschiedlichen Börsen und in mehreren Währungen gehandelt. Die Visualisierung mittels Landesflagge deutet auf die Herkunft der Börse hin und unterstützt dich bei der Wahl des gewünschten Wertpapiers.

Hast du dich für ein Wertpapier entschieden, listet dir Swissquote alle möglichen Börsenplätze und Handelswährungen auf.

Erklärvideo (Teil 1)

In diesem ersten Erklärvideo gehen wir auf den Konto- und den Arbeitsbereich (ohne Trades) der E-Trading Plattform von Swissquote näher ein:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube. Mehr erfahren

Um es gleich vorweg zu nehmen: Gegen ausländische Anbieter wie Interactive Brokers oder DEGIRO kann Swissquote preislich nicht mithalten. Im innerschweizerischen Vergleich überzeugt Swissquote aber mit durchaus attraktiven Gebühren. Diesbezüglich ist uns besonders positiv aufgefallen, dass Swissquote zahlreiche attraktive ETFs zu einer moderaten Flatrate von 9 CHF anbietet. Dieser faire Pauschaltarif soll gemäss Swissquote für insgesamt mehr als 9’000 ETFs gelten. Nachfolgend haben wir die wichtigsten Gebührenarten für dich zusammengestellt:

Depotgebühren

Depotgebühren sind transaktionsunabhängig. Sie werden bei Swissquote quartalsweise erhoben und betragen jeweils 0.025% des Depotwerts, mindestens jedoch 15 CHF und höchstens 50 CHF. Positiv: Swissquote setzt bei den Depotgebühren einen Kostendeckel ein. Die jährliche Maximalgebühr von 200 CHF wird ab einem Wertschriftenvermögen von 200’000 CHF erreicht. Bei Werten darunter wird es günstiger bis minimal 60 CHF p.a.

Wie wichtig ein Kostendeckel bei grösseren Vermögen für kostenbewusste Anlegerinnen und Anleger ist, zeigt der nachfolgende Vergleich:

Anbieter

100'000 CHF

500'000 CHF

1 Mio. CHF

Swissquote

100 (0,10%)

200 (Cap)

200 (Cap)

Saxo Bank

150 (0,15%)

750 (0,15%)

1'200 (0,12%)

Zürcher Kantonalbank

300 (0,30%)

1'500 (0,30%)

3'000 (0,30%)

Credit Suisse

350 (0,35%)

1'750 (0,35%)

3'500 (0,35%)

UBS

350 (0,35%)

1'750 (0,35%)

3'500 (0,35%)

Tab. 1: Grosse Unterschiede bei den jährlichen Depotgebühren (in CHF) bei unterschiedlichen Wertschriftenvermögen und Banken.

Courtagen (Transaktionsgebühren)

Positiv ins Auge sticht uns bei dieser wichtigen Gebührenposition die für schweizerische Verhältnisse moderate Flatrate von 9 CHF/USD/EUR (je nach Handelswährung). Swissquote bezeichnet ETFs, welche von diesem günstigen Pauschaltarif profitieren, «ETF Leaders». Dabei handelt es sich nicht etwa um unattraktive Restposten unbekannter Anbieter. Im Gegenteil: In diese Kategorie fallen Hunderte von ETFs der renommiertesten Anbieter wie Vanguard oder iShares (Blackrock). Ihre Gemeinsamkeit: Sie werden alle an der Schweizer Börse SIX gehandelt.

Erfreulich: Unsere Recherche hat zudem ergeben, dass sämtliche 14 Sieger-ETFs, welche wir im Artikel Beste ETFs Schweiz und global nach einem mehrstufigen, strengen Auswahlverfahren auserkoren haben, von diesem günstigen Pauschaltarif profitieren. Es sind dies:

Vanguard FTSE All-World UCITS ETF Distributing

iShares MSCI ACWI UCITS ETF (Acc)

Vanguard FTSE Developed World UCITS ETF Distributing

Vanguard FTSE North America UCITS ETF Distributing

Vanguard FTSE Developed Europe UCITS ETF Distributing

iShares Core MSCI Europe UCITS ETF (Acc)

Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF Distributing

iShares Core MSCI Pacific ex Japan UCITS ETF (Acc)

Xtrackers Nikkei 225 UCITS ETF 1D

iShares Core MSCI Japan IMI UCITS ETF (Acc)

iShares Core SPI (CH)

Hier findest du alle ETFs, welche Swissquote zum «ETF Leaders» Spezialtarif anbietet.

Kommen wir nochmals auf die Kosten zurück: Ein Kauf von 50 Anteilen des «ETF Leaders» Vanguard All World ETF (VWRL) zum Stückpreis von 94.00 CHF hat uns 4’718.25 CHF gekostet einschliesslich der Gebühren von 18.25CHF. Nachfolgend schlüsseln wir diese transaktionsbedingten Kosten kurz auf:

Courtage von Swissquote: 9.00 CHF

Stempelsteuer (0,15%): 7.05 CHF

Börsengebühren: 2.20 CHF

Das heisst, die Gebühren von Swissquote betragen bei unserem Testtrade nur rund die Hälfte, die andere Hälfte streichen Bund und Börse ein.

Börsenauftrag für einen ETF-Kauf bei Swissquote.

Wenn du dich für keinen dieser Tiefpreis-ETFs erwärmen kannst, zahlst du ab Transaktionssummen von 500 CHF/USD/EUR deutlich höhere Courtagen, wie die nachfolgende Preisübersicht von Swissquote für Aktien und ETFs zeigt:

Preise für Aktien- und ETF-Trades variieren je nach Betrag und Börse.

Es liegt also auf der Hand: Wer Swissquote als Broker wählt, sollte sich für «ETF Leaders» Produkte entscheiden. Die «normalen» Tarife erinnern an die Schweizer Hochpreisinsel und dürften für kostenbewusste Anlegerinnen und Anleger kaum in Frage kommen.

Erklärvideo (Teil 2)

In diesem zweiten Video zeigen wir dir, wie ETF-Käufe und Währungswechsel bei Swissquote funktionieren und welche transaktionsbedingten Gebühren anfallen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube. Mehr erfahren

Da Swissquote ein Schweizer Broker ist, wird bei jedem Trade die Stempelsteuer erhoben. Sie beträgt 0.075 Prozent für in der Schweiz domizilierte Fonds (erkennbar an der inländischen ISIN «CH…») und 0.15 Prozent für im Ausland domizilierte Fonds (ausländische ISIN wie z.B. «IE…» für Irland). Mehr zur Besteuerung von ETFs findest du in unserem separaten Steuerartikel «ETF Steuern Schweiz: Mit diesen 4 Steuerspartipps optimierst du dein Portfolio».

Fremdwährungsgebühren

Für den Währungstausch innerhalb von Hauptwährungen, wozu Swissquote u.a. den Schweizer Franken, den Euro, den US-Dollar, das britische Pfund oder den japanischen Yen zählt, fallen 0.95% Gebühren an. Für sogenannte Nebenwährungen gelten höhere Ansätze, welche du hier entnehmen kannst.

Bei Swissquote können nahezu beliebig viele Fremdwährungskonten geführt werden. Fremdwährungskonten sind vorteilhaft, denn sie können dir helfen, die relativ hohen Wechselgebühren zu sparen. Wenn du beispielswiese bereits über EUR-Barwerte verfügst und in einen ETF in EUR-Handelswährung investieren möchtest, fallen für dich keine Fremdwährungsgebühren an. Auch die eingehende EUR-Überweisung auf dein Swissquote Trading-Konto ist kostenlos.

Kontoführungsgebühren

Bei Swissquote kannst du deine Barmittel auf unterschiedlichen Währungskonten gebührenfrei verwalten. Praktisch: Bereits bei der Kontoeröffnung erhältst du standardmässig je ein CHF-, USD- und EUR-Bankkonto.

Überweisungsgebühren

Erfreulich, wenn auch überfällig: Seit 1.1.2023 erhebt Swissquote keine Gebühren mehr für Inlandzahlungen. Zuvor musste für ausgehende Überweisungen pauschal eine Gebühr von 2 CHF bezahlt werden. Für uns ein No-Go, weshalb wir bei Veröffentlichung des Artikels davon abgeraten hatten, Swissquote als klassische Hausbank zu nutzen. Nun dürfte diese Option für manche Anleger:innen wieder in Frage kommen. Aber aufgepasst: Wenn du regelmässig internationale SEPA-Überweisungen in Euro tätigst, werden dir nach wie vor Gebühren von 2€ belastet.

Kosten für Lombardkredite

Wer risikofreudiger anlegen will, kann mittels eines Wertschriftenkredits seine Investments hebeln. Die aktuellen Zinssätze von Swissquote findest du hier.

Sollten Lombardkredite für dich ein Thema sein, lohnt es sich, wenn du die Angebote der verschiedenen Anbieter genau überprüfst. Denn es gibt auf diesem Nischenmarkt grosse Unterschiede, welche letztlich entscheidend für deine Performance sind.

Toni beispielsweise entschied sich anfangs 2022 für einen Lombardkredit von Interactive Brokers, deren (damals) tiefe Kreditzinsen letztlich dafür ausschlaggebend waren, dass er sein Hauptdepot seither bei IBKR führt.

Gebühren für Robo-Advisory

Wer seine Anlage automatisiert verwalten möchte, für den oder die bietet Swissquote optional «Invest Easy» an. Die relativ hohen Gesamtgebühren von bis zu 0.81% dürften jedoch viele Privatanlegerinnen und -anleger abschrecken. Dass es auch deutlich günstiger geht, hat unser Vergleich von drei etablierten Robo-Advisors gezeigt.

Wenn du ohne Zusatzgebühren in deinen Wunsch-ETF regelmässig einen fixen Betrag investieren möchtest, musst du dich noch etwas gedulden. Die hierfür nötige Funktion «Fractional Trading» wird gemäss Auskunft von Swissquote erst im im Q2 2024 angeboten.

Wertpapierleihe als zusätzliche Einnahmequelle

Die Wertpapierleihe ist ein kostenloser, optionaler Service von Swissquote, der dir eine zusätzliche Möglichkeit bietet, passives Einkommen aus deinem bestehenden Portfolio zu generieren. Und so funktioniert’s: Swissquote lässt in deinem Auftrag deine Wertpapiere an Institutionen ausleihen, die sie benötigen und du erhältst einen Anteil der dadurch erzielten Renditen. Dieser Anteil kann stark variieren: Gemäss Swissquote bewegt sich die Bruttorendite für ausgeliehene Wertpapiere je nach Leihgeschäft zwischen 0.5% und über 4%. Die Erträge werden monatlich gutgeschrieben.

Swissquote versichert, die Wertpapierleihe nur mit renommierten, erstklassig bewerteten Instituten zu betreiben und hält mindestens 105% an Sicherheiten.

Auch mit der Verleihung deiner Wertschriften bleibst du deren wirtschaftlicher Eigentümer und erhältst auch weiterhin Dividenden.

Wichtig: Trotz aller Sicherheitsvorkehrungen seitens Swissquote gehst du mit der Wertpapierleihe ein zusätzliches Risiko ein. Im Wesentlichen besteht die Gefahr darin, dass im Schadensfall der Wert der Sicherheiten den Wert der verliehenen Wertpapiere nicht deckt. Mehr zur Wertpapierleihe von Swissquote erfährst du hier.

Schema der Wertpapierleihe als optionaler Swissquote Service für passive Zusatzverdienste. (Quelle: Swissquote)

Support

Ein klarer Pluspunkt von Swissquote stellt für uns deren Support dar: Kompetent, kostenlos, bei Bedarf deutschsprachig und flexibel via Telefon, Mail oder Chat.

Letzteres hat sich für uns als besonders effizient herausgestellt (Anders bei Telefonanfragen, wo wir kurz vor Mittag auch schon 15 Minuten in der Warteschlaufe verbrachten.): Während bei Standardfragen der Roboter gut zu helfen weiss, beantwortet spezifischere Anliegen das menschliche Supportteam. Zu beachten ist dabei, dass der Wechsel von Maschine zu Mensch jeweils mittels des Kommentars «Bitte einen Agenten.» einzuleiten ist.

Effizientes Chatsystem von Swissquote dank fliegendem Wechsel von Maschine zu menschlichem Support.

Einmal hat uns der telefonische Support auf das Kontaktformular verwiesen, als wir auf einen Bug in der Demoversion hinwiesen. (Einige Widgets in unserem Arbeitsbereich wurden nicht mehr korrekt angezeigt.) Wir füllten also das Formular aus und fügten als „Beweismaterial“ einen Printscreen mit den fehlerhaften Widgets an. Per Mail bekamen wir von Swissquote noch gleichentags die Mitteilung, dass die Behebung des erwähnten Problems zwei Arbeitstage in Anspruch nehmen würde, was dann auch zutraf.

Weniger bekannt dürfte für viele sein, dass die Online-Bank Swissquote neben dem Hauptsitz in Gland (VD) auch noch eine Lounge in Zürich betreibt. An zentraler Lage an der Löwenstrasse 62 bzw. fünf Gehminuten vom Hauptbahnhof entfernt, kannst du Swissquote persönlich begegnen. Und zwar nicht nur, wie oben bereits erwähnt, für die Kontoeröffnung, sondern auch um in entspannter Atmosphäre Börseninformationen & Co. abzurufen oder einfach einen Kaffee zu trinken.

Als Support im weiteren Sinn bietet Swissquote eine breite Ausbildungspalette in Form von kostenlosen Videokursen, Webinaren und eBooks rund ums Investieren an. Diese Ausbildungsformate richten sich in erster Linie an Börseneinsteiger-/innen, wie auch der nachfolgende Videobeitrag über das Funktionieren der Börse zeigt.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube. Mehr erfahren

Basierend auf unseren Swissquote Erfahrungen und der für diesen Review durchgeführten Recherchen eignet sich der Schweizer Pionier-Broker nach unserer Einschätzung insbesondere für Anlegerinnen und Anleger, die auf eines oder mehrere der folgenden Kriterien bei der Brokerwahl Wert legen:

Heimischer Broker mit Schweizer Banklizenz, Schweizer Einlagesicherung von 100’000 CHF sowie über 25 Jahre erfolgreiche Markterfahrung

Riesiges Angebot mit über 3 Mio. Produkten, darunter eine Fülle an (Nischen-)ETFs, handelbar an zahlreichen Börsen auf der ganzen Welt

Attraktive Konditionen bei grösseren Transaktionssummen ab 1’000 CHF durch Flatrate von 9 CHF/EUR/USD für an der CH-Börse SIX gehandelte Wertschriften wie z.B. ETFs

Separate Fremdwährungskonten, wodurch Gebühren für den Währungstausch eingespart werden können

Kompetenter, deutschsprachigerGratis-Support via Mail, Telefon oder Chat

Flexible Nutzung: Moderne, individuell gestaltbare Nutzungsoberfläche und App für mobile Geräte

Alles aus einer Hand: Investieren, Überweisungen und Sparen inkl. Karten

Online-Kurse für Anfänger

– P a r t n e r a n g e b o t –

– – – – –

Interview

Das nachfolgende Kurzinterview mit Jan De Schepper, Chief Sales & Marketing und GL-Mitglied von Swissquote, wurde am 9. November 2022 schriftlich durchgeführt.

Schweizer Finanzblog: Welche Herausforderung erachtest du aktuell als die grösste für Swissquote?

Jan De Schepper: Wir haben es aktuell mit verschiedenen Herausforderungen zu tun. Krieg in der Ukraine, steigende Inflation und steigende Zinsen sind ein schwieriges Marktumfeld. Viele Anleger sind verunsichert. Hinzu kommt der sich immer mehr zuspitzende Fachkräftemangel, gerade im IT-Bereich. Passende und gut ausgebildete Mitarbeitende zu finden, ist schwierig und wir müssen uns optimal auf dem Arbeitsmarkt positionieren.

In welchen Börsenphasen generiert Swissquote eigentlich am meisten Umsatz? In Bärenmärkten wie aktuell, wo die «zittrigen Hände» ihre Papiere en masse losschlagen? Oder doch eher in Börsenhaussen, in welchen die durch die gute Börsenstimmung euphorisierten Anlegerinnen und Anleger ihre Portfolios jeweils zu Höchstpreisen aufstocken?

Unser Geschäftsmodell funktioniert dann am besten, wenn die Kunden handeln. Die Rechnung ist einfach: Je mehr sie handeln, desto mehr Umsatz. Auf das Börsengeschehen bezogen verdienen wir am meisten, wenn die Märkte volatil sind und die Grundstimmung zuversichtlich ist. Lange Seitwärtsbewegungen sind nicht gut für das Geschäft, wobei es auch in einer solchen Marktphase interessante Investitionsmöglichkeiten gibt, zum Beispiel mit unseren «Yield Boosters» Produkten. Zudem sorgen die steigenden Zinsen für steigende Zinseinnahmen.

Mit der Einführung eines für Schweizer Verhältnisse sehr moderaten Pauschaltarifs von 9 CHF für die sogenannten «ETF Leaders» dürfte Swissquote für unser Zielpublikum deutlich an Attraktivität gewonnen haben. Gibt es seitens Swissquote aktuell zusätzliche Bestrebungen oder Pläne, die kostenbewussten, passiv und langfristig orientierten ETF-Anlegerinnen und -Anleger zu überzeugen?

Der Pauschaltarif von 9 CHF gilt nicht nur für ETFs, sondern auch für eine grosse Anzahl an Anlagefonds und Hebelprodukten, die über Swiss DOTS gehandelt werden. Und ja, wir haben zudem interessante, weit fortgeschrittene Pläne, um kostenbewussten, langfristig orientierten Anlegerinnen und -Anlegern noch mehr zu bieten. Mehr kann ich im Moment leider nicht verraten.

Fazit zu unseren Swissquote Erfahrungen

Unsere Swissquote Erfahrungen haben gezeigt, dass der Schweizer Markführer ein attraktives Gesamtpaket anbietet für alle, welche Wert auf einen Online-Broker mit Schweizer Banklizenz legen (wie beispielsweise die Finfluencerin Melina Scheuber, wie sie in diesem Interview verrät).

Diese Zielgruppe profitiert zudem von einer modernen Trading-Plattform sowie einem effizienten, deutschsprachigen Kundensupport.

Das entscheidende Kriterium für einen Wechsel zu Swissquote sehen wir jedoch im fairen Pauschaltarif von 9 CHF/EUR/USD, welcher Swissquote u.a. für zahlreiche attraktive ETFs eingeführt hat. Mit diesem cleveren Schachzug überzeugt Swissquote im Vergleich zu den meisten anderen CH-Anbietern auch in preislicher Hinsicht. Mit einer Einschränkung: Bei kleineren Tranchen unter 1’000 CHF, beispielsweise wenn du mit einem Sparplan monatlich einige hundert Franken investieren möchtest, fallen die vermeintlich moderaten 9 CHF im Verhältnis zur Anlagesumme zu stark ins Gewicht. In solchen Fällen empfehlen wir dir, alternative Anbieter mit günstigeren Einstiegspreisen zu prüfen (vgl. hierzu auch unsere Empfehlungsseite).

Und noch etwas: Am 1.1.2023 hat Swissquote die Gebühren von Inlandzahlungen abgeschafft. Durch diese unseres Erachtens überfällige Anpassung überzeugt uns Swissquote nicht nur als Schweizer Online-Broker, sondern sie punktet neu auch als klassische Hausbank.

Das könnte dich auch interessieren

Updates

2024-04-11: Diverse Links aktualisiert; das neue Tool «Invest Easy» für die automatische Vermögensverwaltung und die neue, rein virtuelle gratis Debitkarte «Light» erwähnt; Hinweis eingefügt, dass PostFinance seit 2015 das E-Trading auf der Swissquote Plattform anbietet.

2024-01-29: Präzisiert, dass Swissquote weltweit über 50 Handelsplätze und mehr als 9’000 ETFs zum Pauschaltarif von 9 CHF anbietet.

2023-12-08: Hinweis zum Demokonto gelöscht, da dieses per 27.11.2023 eingestellt wurde.

2023-10-05: Neues Kapitel über die Wertpapierleihe eingefügt.

2023-06-15: Umfassendes Produktangebot präzisiert und quantifiziert.

2023-01-04: Textblock „Kurz & bündig“ eingefügt.

2022-12-12: Text ergänzt um neuen Investitionsplan für regelmässiges, automatisiertes Investieren.

2022-12-10: Gebühren aktualisiert: Abschaffung Gebühren im Inlandzahlungsverkehr per 1.1.2023 übernommen (zuvor 2 CHF Gebühr für ausgehende Zahlungen).

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere Swissquote Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Transparenzhinweis: Wir, Stefan und Toni, verfügen über grosse Swissquote Erfahrungen, da wir viele Jahre unsere Wertschriftendepots auf der E-Trading Plattform von Swissquote, auch via PostFinance, verwalteten und verwalten. Ergänzend haben wir für diesen Review ein Swissquote Demokonto eröffnet, darüber Trades abgewickelt und basierend darauf auf unterschiedlichen Kanälen den Swissquote Support getestet.

Warum schmeissen wir unser Geld für unnötige Dinge zum Fenster hinaus und stellen unsere Wohnungen mit Dingen voll, die wir gar nicht brauchen? Wer sich im Leben bewusst auf das Wesentliche konzentriert, kann viel Zeit und Geld sparen und findet erst noch mehr Gelassenheit im Leben. Davon ist unser Gastautor mit 18 Jahren Minimalismus Erfahrungen überzeugt.

Gastautor und Minimalist Martin Etter | publiziert am 11.11.2022

Ständig vergleichen wir: Schöner, grösser, weiter. Wer ist erfolgreicher im Job und wer trägt mehr Geld nach Hause? Das grossartige Auto, die coolen Klamotten, die angesagte Bar, die nächste Weltreise, sind Statussymbole im Alltag. Schlimm, wenn sich unsere Freunde, die Familie oder Arbeitskollegen mehr leisten können als wir selbst. Und so kaufen wir, was das Konto hergibt. Konsum ist heute das, was unsere Gesellschaft zusammenhält. Wir definieren uns unbewusst durch gekaufte Identitäten. So weit haben uns die Marketingleute und Werbemenschen gebracht. Viele geben Shoppen sogar als Freizeitbeschäftigung an. Und wir fühlen uns als Versager, wenn wir mit den anderen nicht mithalten können. Die Werbung suggeriert uns eine heile, sportliche, sinnvolle Welt, die wir ganz einfach haben können – durch Konsum.

Aber sind wir deswegen glücklicher und zufriedener? Wer kauft um glücklich zu werden, wird dieses Glück nie finden oder wie es die Sozial- und Wirtschaftswissenschafterin Juliet B. Schor vom Boston College sagt: «Ganz gleich, wieviel man hat, es ist niemals genug. Daraus ergibt sich die Erwartung, dass der nächste Einkauf Glück bringen wird und dann wieder der nächste. Wie Drogenabhängige brauchen auch Konsumenten ständig zusätzliche Kicks, um ein bestimmtes Mass an Zufriedenheit halten zu können.»

Wie schaffen wir es, mit weniger Konsum und ohne Statussymbole zufriedener zu werden? Werte spielen dabei eine entscheidende Rolle. Werte sind keine Grundbedürfnisse wie Essen, Schlafen oder ein Dach über dem Kopf. Aber Werte sind bedeutsam für unser Leben. Wenn wir nicht wissen, wohin unsere Reise geht, werden wir nie zufrieden sein. Jeder Mensch hat Werte. Oft kennen wir sie nicht oder verdrängen sie.

Aber wenn wir nicht wissen, was uns wichtig ist, verursacht dies Stress und Unzufriedenheit. Und am Ende unseres Lebens fragen wir uns, was wir da eigentlich gemacht haben. Um tatsächlich glücklich auf ein erfülltes Leben zurückblicken zu können, ist es wichtig, sich über die eigenen Werte im Klaren zu sein. Werte helfen uns, unser Leben auszurichten. Zu wissen, was wir brauchen, was uns Freude bereitet und wann wir zufrieden sind. Leider leben wir oft nur um anderen zu gefallen oder um unbewusst die Werte und Ziele anderer Menschen zu erfüllen – Partner, Kinder, Eltern, Freunde oder der Chef.

Hast du dir schon einmal Gedanken darüber gemacht, was DIR wichtig ist, abgesehen von Konsum, Beruf, Karriere und Aktienmärkten?

Die eigenen Werte zu kennen, hilft auch bei einem Leben mit weniger Ballast. Wir wissen dann, wohin wir wollen und wie wir in Zukunft leben möchten. Sind deine Werte beispielsweise «Freiheit», «Leichtigkeit» und «Ordnung», so wirst du den Entscheid, ob etwas weggeht oder bleibt, an diesen Werten messen.

Nimm dir Zeit für die Frage, ob du nach deinen eigenen Werten leben oder weiter vor allem anderen gefallen willst? Wie wäre es, mit weniger Ballast durchs Leben zu gehen, weniger zu vergleichen, genügsamer zu leben, weniger zu kaufen und zu konsumieren und dafür mehr Raum, Zeit und Freiheit geniessen zu können? Es kann sein, dass dir das Abwägen bei diesen Fragen schwerfällt. Ein Coach kann dir dabei helfen, deine Werte zu finden und dich auf dem Weg zu einem leichteren Leben zu begleiten.

– P a r t n e r a n g e b o t –

Für minimale Gebühren bist du beim Online-Broker DEGIRO an der richtigen Adresse, wie unser DEGIRO Review gezeigt hat. Wenn auch du von DEGIRO überzeugt bist, kannst du dich über unseren Partnerlink anmelden. Damit unterstützt du unseren Blog und sicherst dir einen Bonus von 100 Franken.

– – – – –

Meine Minimalismus Erfahrungen

Meine Minimalismus-Reise begann vor 18 Jahren. Ordentlich war ich zwar schon immer. Doch die Lektüre verschiedener Bücher zum Thema eines reduzierten Lebensstils hat damals meine Konsumeinstellung nochmals deutlich in Frage gestellt. Und so habe ich mich entschieden, mit weniger Dingen und weniger Ansprüchen durchs Leben zu gehen und dafür mehr Freiheiten zu geniessen. Über die Jahre habe ich meinen persönlichen Besitz kontinuierlich reduziert und unnötigen Ballast abgeworfen.

Natürlich ist das mit einer Familie nicht immer einfach umzusetzen. Es gilt, auf die Bedürfnisse von allen Rücksicht zu nehmen und die eigenen Ansichten und Wünsche nicht über die der Familie zu stellen. Aber es hat sich gelohnt. Heute arbeite ich Teilzeit und besitze nur noch das, was ich wirklich brauche und mir Freude bereitet. Auch auf Reisen nehme ich nur noch das Nötigste mit. So bin ich mit zwei bis drei Kilo in einem kleinen Rucksack sehr leicht unterwegs.

Ist weniger doch mehr?

Seit ein paar Jahren geistert das Thema Minimalismus durch alle Kanäle. Menschen berichten darüber, wie sie ihre Häuser und Wohnungen leerräumen und frei und ohne Ballast ein neues Leben beginnen. Und wir sitzen dabei gemütlich zuhause auf dem Sofa und schauen auf Netflix Marie Kondo beim Ausmisten zu. Nach einem Fernsehbeitrag fragen wir uns dann verwundert, ob es nun 5 oder 10 «Gesetze des Minimalismus» anzuwenden gilt oder ob wir gleich als digitale Nomaden durch die Welt jetten sollen. Haben wir versagt, wenn nach dem Aufräumen immer noch mehr als 100 oder 200 Gegenstände in der Wohnung herumliegen und wir die Kaffeetasse nicht immer sofort in die Spülmaschine räumen?

Entspannen wir uns! Erstens dürfte der Minimalismus-Hype seinen Zenit erreicht haben, zweitens sind Extremminimalisten selten wirkliche Vorbilder und drittens ist es in der Realität auch nicht immer so, wie es am Bildschirm den Anschein macht. Wir müssen unsere Wohnung nicht komplett leerräumen, um ein besseres und leichteres Leben zu leben!

Jedes Ding braucht Zeit und Raum

Vor hundert Jahren besass eine Durchschnittsfamilie etwa 200 Dinge, heute sind es 10’000. Es beginnt beim Auto, Velo und geht weiter zur gesamten Kücheneinrichtung vom Löffel bis zur Bratpfanne. Dazu kommen die vielen Kleidungsstücke, die wir zwar nie mehr anziehen, aber Platz in Schrank und Schubladen einnehmen. Weiter geht es mit den Büchern, die wir, Hand aufs Herz, kein zweites Mal lesen. Sie füllen Wände. Genau wie die CDs und DVDs, die vor sich hin stauben, weil wir Musik und Filme schon seit langem streamen. Auch die vielen Kabel, Elektrogeräte und das ganze ungenutzte Gerümpel in Keller und Garage gehören zu diesen Dingen, die sich im Laufe der Jahre angehäuft haben.

Und es werden immer mehr. Denn nur wenige Dinge finden den Weg auch wieder aus dem Haus. Zu viele Dinge und zu viel Besitz belasten, wie wir später noch sehen werden. Hier kann dir ein reduzierter Lebensstil helfen. Mit einem klaren Blick auf die eigenen Werte und Ziele, wird es dir möglich, die Menge an Gegenständen und mentalem Ballast zu verringern. Dabei spielt die Anzahl der Dinge keine Rolle.

Aufgeräumt und mit wenigen Einrichtungsgegenständen: Eine Traumwohnung für Minimalisten.

Fokussiere dich auf nutzbringende Dinge, Tätigkeiten und Kontakte

Vielmehr geht es darum, sich bewusst zu entscheiden und das zu behalten, was gebraucht und geliebt wird – und den Rest loszulassen. Nicht Verzicht, sondern bewusste Wahl. Fokussiere dich auf die Dinge, die einen Nutzen für dein Leben bringen oder Sachen die regelmässig gebraucht werden. Dazu gehören Gegenstände mit einem hohen ästhetischen oder emotionalen Wert.

Und so reduzierst du deinen Besitz, deine Tätigkeiten und sozialen Beziehungen so weit, bis das übrig bleibt, was für dein Leben wichtig ist. Was nicht benutzt wird, was nicht wirklich hilft, ein Ziel zu erreichen oder keine Freude mehr macht, kommt weg. Das können Gegenstände oder Tätigkeiten sein, aber auch soziale Kontakte, die belasten.

Wenn du bis hierher gelesen hast, stellst du dir womöglich die Frage, wie du das Ziel, mit weniger Ballast durchs Leben zu gehen, am besten erreichst. Natürlich kannst du diesen Weg alleine gehen und dich Schritt für Schritt von Dingen, Tätigkeiten und Kontakten trennen. So habe ich das auch gemacht. Aber glaub’ mir, in Gemeinschaft und bei Bedarf mit professioneller Hilfe geht es viel schneller und macht deutlich mehr Spass!

Minimalismus als Wegbereiter für deine finanzielle Freiheit

Oft spüren wir erst mit dem Weggeben, wie viel leichter das Leben wird. Da ist die angefangene Bastel- oder Näharbeit, die wir schon lange fertigmachen wollten. Das Rennrad steht schon Jahre ungenutzt im Keller und die Skiausrüstung rostet vor sich hin. Es ist Zeit, sich von diesen Dingen zu trennen. Und mit dem Weggeben kommt die Erleichterung und das schlechte Gewissen verschwindet.

Und denke daran, jedes Ding braucht deine Aufmerksamkeit. Oft sind wir uns dessen gar nicht bewusst. Die Sachen liegen einfach da. Aber sie brauchen Platz. Weniger Sachen bedeuten weniger Wohnfläche, weniger Möbel und weniger Stauraum. Positiver Nebeneffekt: Du musst auch weniger in Schuss halten. Die Dinge benötigen auch Zeit und Energie für Pflege, Wartung und Reinigung. Und es kostet Geld. Spätestens, wenn du zusätzliche Sachen kaufen musst, um die Dinge unterzubringen, merkst du, wieviel Geld du eigentlich sparen könntest.

Und nicht vergessen, am Schluss musst du das Zeugs auch noch entsorgen. Das kostet wieder Zeit, Energie und Geld. Geld, dass du sinnvoller verwenden oder anlegen kannst – für mehr finanzielle Freiheit.

Martin Etter beschäftigt sich seit rund zwanzig Jahren mit den Themen Vereinfachen, Strukturieren und einem erfüllten Leben mit weniger Ballast. 25 Jahre war er in verschiedenen Aufgaben in der Kommunikation und im Journalismus unterwegs. Heute begleitet er als Coach Menschen zu einem dauerhaft aufgeräumten Büro und Arbeitsplatz und auf dem Weg zu einem leichteren wert-vollen Leben. Martin Etter ist verheiratet, Vater von zwei erwachsenen Kindern und wohnt in Winterthur.

Das könnte dich auch interessieren

Viele, darunter die schädlichsten Anlagefehler basieren auf Verhaltensmuster, die wir uns über Jahrtausende für das Überleben unserer Spezies antrainiert haben. Das Problem: Bis heute sind diese irrationalen Verhaltensweisen tief in uns verankert. Denn mental sind wir weitgehend Jäger und Sammlerin geblieben. Handlungen, die für uns damals als Höhlenmenschen überlebenswichtig waren, sind heute bei unserer Geldanlage schädlich. Betroffen von diesen psychologischen Fallstricken sind übrigens Profis wie Privatanleger gleichermassen.