Im letzten Artikel hast du erfahren, wie unterschiedlich Sparbuch und Aktienanlage in den letzten 30 Jahren rentierten, aber auch schwankten. Weshalb ist dies so? Als Erklärung eignet sich das sogenannte Magische Dreieck der Geldanlage sehr gut. Welche drei Faktoren sind bei deiner Geldanlage entscheidend? Wie hängen sie voneinander ab? Welche Ziele kannst du als Privatanleger für deine Geldanlage gleichzeitig verfolgen? Und welche nicht? Antworten darauf erhältst du in diesem Artikel.

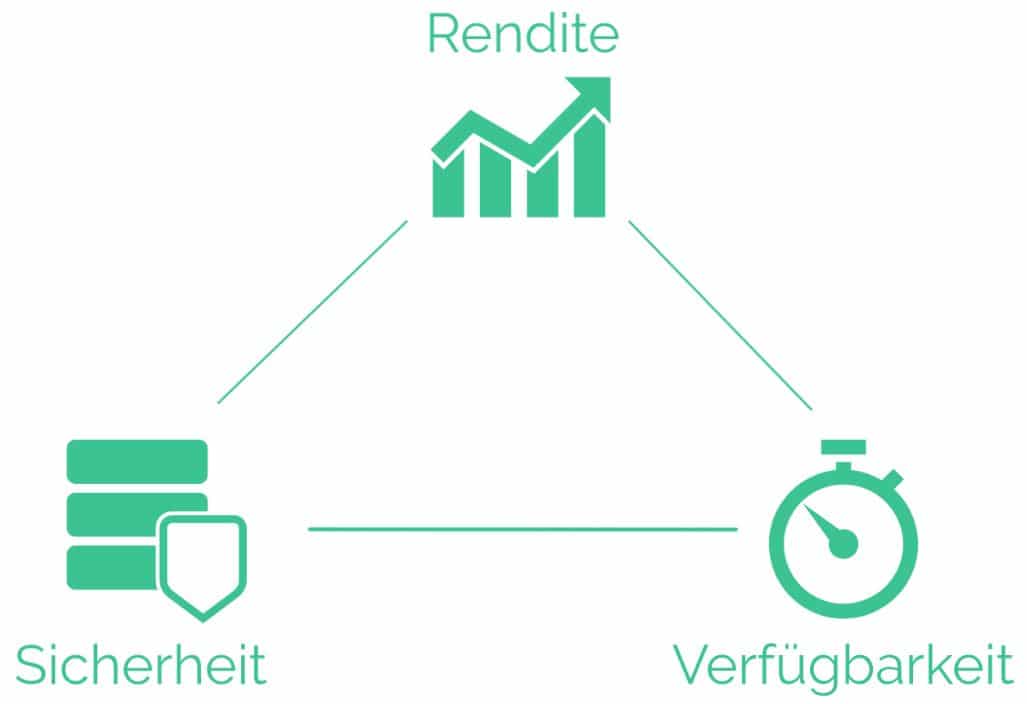

Das Magische Dreieck der Geldanlage bezeichnet die bei der Vermögensanlage untereinander konkurrierenden Ziele Rendite, Verfügbarkeit und Sicherheit. Die unten stehende Abbildung symbolisiert diese drei Ziele durch die Eckpunkte des Dreiecks.

Rendite: Die Rendite beschreibt den Ertrag, der aus einer Investition in eine Anlage resultiert. Erträge können üblicherweise durch Dividenden-, Zinszahlungen oder Wertsteigerungen (Kursgewinne) erzielt werden.

Verfügbarkeit: Die Verfügbarkeit, oft auch Liquidität genannt, einer Anlage drückt aus, wie schnell ein investierter Betrag wieder zu Bargeld oder Bankguthaben „verflüssigt“ werden kann. Je kleiner dieser Umwandlungszeitraum ist, desto liquider ist die Vermögensanlage. Allfällige aus der Umwandlung resultierende (Straf-)Kosten sind dabei ebenfalls zu berücksichtigen.

Sicherheit: Mit der Sicherheit ist der Erhalt des Vermögens gemeint. Höhere Sicherheit kann beispielsweise durch die Streuung des Vermögens (Diversifikation) erreicht werden.

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs „DEGIRO“ (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du unseren Blog unterstützt.

–– – – – –

Das Magische Dreieck veranschaulicht, dass immer nur zwei von drei Zielen gleichzeitig verfolgt werden können. Oder mit anderen Worten: Das dritte Ziel muss vernachlässigt werden.

Grundsätzlich stehen dir die folgenden drei Varianten zur Auswahl:

Beispiel „Aktien“: Aktien können eine hohe Rendite abwerfen und sind grundsätzlich täglich handelbar (hohe Verfügbarkeit). Das Risiko von starken Kursschwankungen senkt die Sicherheit dieser Geldanlagen jedoch erheblich.

Beispiel „Bankkonto“: Vom Privatkonto kann täglich Bargeld bezogen werden. Zusätzlich gilt in der Schweiz eine Einlagensicherung für Guthaben bis 100’000 Franken pro Person und Bank. Da jedoch das Vermögen der Bank nicht für einen festgelegten Zeitraum zur Verfügung steht, kann diese nur eingeschränkt damit wirtschaften. Deshalb fällt die Rendite in Form von Zinsen niedrig aus bzw. tendiert aktuell gegen Null.

Beispiel „Kassenobligationen“: Diese festverzinslichen Wertpapiere (auch Bonds genannt) profitieren ebenfalls von der Einlagensicherung. Die Zinsen sind dennoch höher als beim Privat- oder Sparkonto. Denn der Anleger „parkiert“ sein Geld längerfristig (meistens drei bis zehn Jahre) und nimmt so eine eingeschränkte Verfügbarkeit in Kauf. Der Bank wiederum ermöglicht dies wirtschaftliches Handeln in einem festgelegten Zeitraum, was sie mit höheren Zinsen belohnt. Anmerkung: Aktuell erachten wir diese Variante als wenig attraktiv, da der (magere) Zinsbonus in einem schlechten Verhältnis zur eingeschränkten Verfügbarkeit steht.

Eine prüfenswerte Alternative sehen wir im Crowdlending bzw. in P2P-Kreditvergaben an Schuldner mit hohem Bonitätsrating.

Wie dein persönliches Magisches Dreieck aussieht, hängt letztlich von deinem Risikoprofil bzw. von folgenden beiden Fragen ab:

Wie viel Risiko möchtest du eingehen (Risikobereitschaft)? Und wie viel Risiko kannst du eingehen (Risikofähigkeit)?

Der erste Faktor ist subjektiver Natur (und beeinflusst von deiner Finanzbildung). Der zweite Faktor ist objektiv und hängt von deiner finanziellen Situation ab.

Ein Beispiel: Wenn du in den nächsten zwei, drei Jahren grosse Ausgaben, z.B. für ein Eigenheim, planst, so wirst du die Priorität bei deinem Vermögen idealerweise auf hohe Verfügbarkeit und Sicherheit (Vermögenserhalt) legen. Selbst wenn du ein risikofreudiger Typ bist bzw. über eine hohe Risikobereitschaft verfügst, wäre es in einer solchen Situation unklug, risikoreich zu investieren.

«Der Traum einer hochrentablen, superschnell verfügbaren und obendrein 100% sicheren Anlage ist somit ausgeträumt. Leider.»

Der Traum einer hochrentablen, superschnell verfügbaren und obendrein 100% sicheren Anlage ist somit ausgeträumt. Leider. Wie in anderen Lebensbereichen kommen wir also auch bei der Geldanlage nicht um Kompromisse herum.

Das heisst, wenn du eine hohe Rendite erwirtschaften willst, musst du entweder über einen langen Anlagehorizont verfügen oder grosse Abstriche bei der Sicherheit in Kauf nehmen bzw. hohe Risiken eingehen.

Wie es mit einer klugen Diversifikation deiner Geldanlage dennoch möglich ist, das Rendite-Risiko-Verhältnis zu optimieren, erfährst du in unserem nächsten Artikel.

Investieren in acht Lektionen lernen

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Herzlich willkommen zum ersten Artikel auf dem Schweizer Finanzblog! Treu unserem Motto „Unabhängige Finanzbildung für erfolgreiches Investieren“ wollen wir gleich loslegen. Konkret drehen wir das Rad 30 Jahre zurück und vergleichen während dieser Periode die Wertentwicklung eines Sparkontos mit derjenigen des Weltaktienindex MSCI World. Wie viel wäre eine damalige Einlage heute Wert? Welche Rolle spielt der Einstiegszeitpunkt? Und welche Bedeutung kommt eigentlich dem Zinseszins zu? Geld Anlegen anstatt Sparen? Antworten darauf erhältst Du in diesem Artikel.

Gehen wir einmal von folgendem Szenario aus: Zwei Personen verfügen über 10’000 Franken, worauf sie 30 Jahre nicht zurückgreifen müssen.

Person A, nennen wir sie Anna, entscheidet sich für eine sichere Anlage auf ihrem Sparkonto der Kantonalbank.

Person B, nennen wir sie Beat, investiert risikoreicher mittels eines börsengehandelten Aktienfonds (ETF) in den Weltaktienindex MSCI World.

Der MSCI World bildet den Börsenwert der grössten rund 1’600 Unternehmen aus 23 Industriestaaten ab.

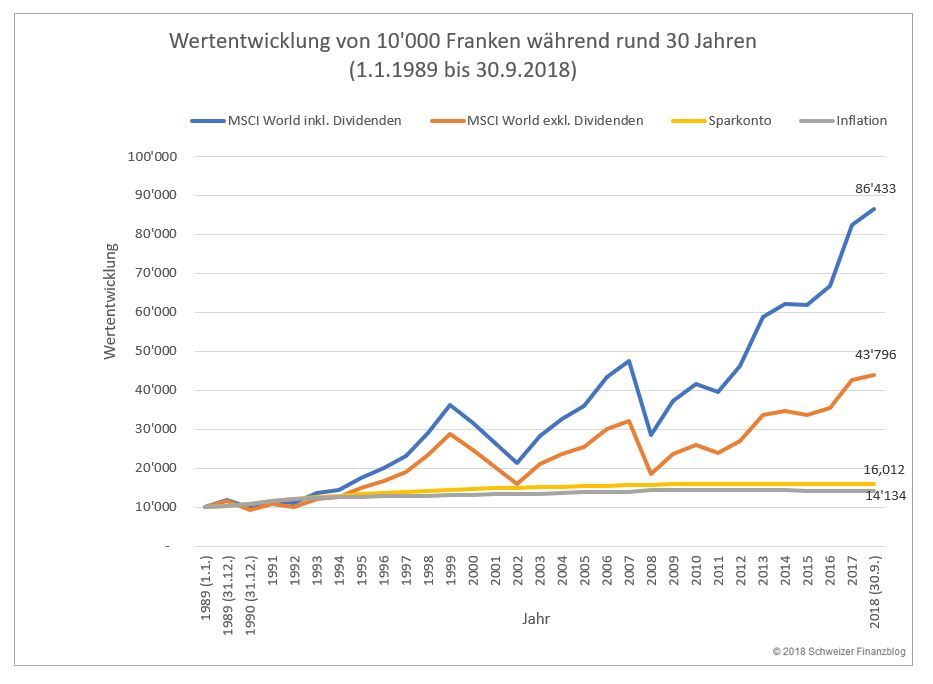

Über die 30-jährige Periode vom 1.1.1989 bis 30.9.2018 kann Anna schliesslich 16’012 Franken von ihrem Sparkonto abheben (vgl. Abbildung 1, gelbe Kurve). Dies entspricht einer nominalen Wertsteigerung von immerhin 60 Prozent bzw. einer jährlichen Rendite von durchschnittlich 1,58 Prozent.

Bei einer gleichzeitigen Inflation von 1,16 Prozent (annualisiert) bleibt Anna nach dreissig Jahren real nur ein geringer Wertzuwachs von knapp 2’000 Franken übrig.

Ein ganz anderes Bild präsentiert sich bei Beat: Wenn er nach 30 Jahren seinen ETF an der Börse wieder verkauft, spült es ihm stolze 85’948 Franken auf sein Konto (vgl. Abbildung 1, blaue Kurve). Dies entspricht einem Wertzuwachs von 760 Prozent bzw. einer jährlichen Rendite von durchschnittlich 7,45 Prozent. Oder mehr als das Achtfache von Beat’s ursprünglicher Investition.

Was unglaublich erscheint, ist leicht erklärt. Drei Faktoren spielen dabei eine entscheidende Rolle:

Würde sich Beat die Dividenden jeweils ausschütten lassen und diese verkonsumieren, wäre seine ursprüngliche Anlage „nur“ auf das gut Vierfache bzw. auf 43’796 Franken angewachsen (vgl. Abbildung 1, orange Kurve).

Die Differenz von über 40’000 Franken ist der unglaublichen Kraft des Zinseszinses geschuldet. Albert Einstein soll den Zinseszins-Effekt gar einmal als das 8. Weltwunder bezeichnet haben.

Nun wirst du möglicherweise einwenden, dass wir langfristig alle tot sind bzw. ein 30-jähriger Anlagehorizont definitiv zu lang ist.

Einverstanden. Gehen wir also von einem zweiten Szenario aus, welches statt 30 nur 10 Jahre als Anlagehorizont vorsieht.

Diese Dauer sollte unseres Erachtens bei Investitionen in Aktienanlagen idealerweise nicht unterschritten werden.

Denn im Gegensatz zum Sparkonto können Aktien kurzfristig sehr stark schwanken. So erlitt der MSCI World Index in einem einzigen Jahr (2008) einen Kursverlust von über 40 Prozent!

Damit sind wir auch schon bei der nächsten Knacknuss angelangt: dem (vermeintlich) richtigen Einstiegszeitpunkt.

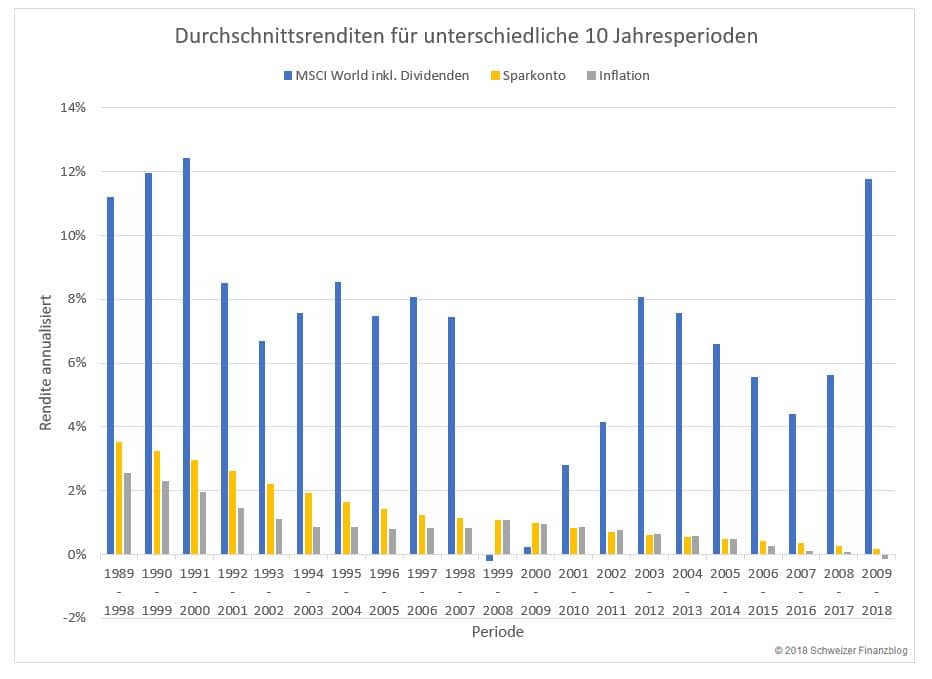

Konkretisieren wir also unser 2. Szenario weiter und lassen Anna (Sparkonto) und Beat (Aktien-ETF MSCI World) ihr Startkapital von 10’000 Franken in alle möglichen 10 Jahresperioden seit 1989 investieren (vgl. Abbildung 3).

– P a r t n e r a n g e b o t –

– – – – –

Weiter gehen wir davon aus, dass sowohl Anna als auch Beat die Erträge in Form von Zinsen resp. Dividenden in ihrer Anlage belassen. Somit profitieren beide vom Zinseszins-Effekt.

Wie aus Abbildung 3 deutlich hervorgeht, wirft die Aktienanlage bis auf zwei Perioden deutlich mehr Rendite ab als das Sparkonto.

Bei Anna’s Sparkonto erweist sich die Periode 1.1.1989 – 31.12.1998 mit einer durchschnittlichen Rendite von 3,52 Prozent am besten. Schlecht schneidet hingegen für sie die Periode 1.1.2009 – 30.9.2018 ab mit einem durchschnittlichen nominalen Zuwachs von mickrigen 0,16 Prozent pro Jahr.

Beat hingegen erhält für seine Aktienanlage für die Periode 1.1.1991 – 31.12.2000 die höchste jährliche Rendite: 12,44 Prozent! Schlecht schneidet hingegen für ihn die Periode 1.1.1999 – 31.12.2008 ab mit einem Verlust von 0,19 Prozent pro Jahr.

Die globale Weltfinanzkrise resp. Suprime-Krise von 2008, welche durch einen Immobiliencrash in den USA ausgelöst wurde, verhagelte seine Performance kurz vor Verkauf gründlich!

Bei den durchgeführten Berechnungen haben wir die Faktoren Währungsrisiken, Produktkosten und Steuern der Einfachheit halber nicht berücksichtigt.

Was die Kosten betrifft, so fallen beim Sparkonto in der Regel keine an. Bei der Aktienanlage tendieren die jährlichen Gebühren (Total Expense Ratio / TER) infolge des starken Wettbewerbs auf dem ETF-Markt mittlerweile gegen Null und sind somit ebenfalls vernachlässigbar.

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs „DEGIRO“ (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du unseren Blog unterstützt.

– – – – –

Schön, dass es du bis hierher geschafft hast! Die wichtigsten Erkenntnisse hier nochmals zusammengefasst:

Im nächsten Blog-Post konkretisieren wir das Anlagethema weiter und widmen uns der Frage, welche Faktoren bei der Geldanlage entscheidend sind.

Einen Gesamtüberblick über das Thema „Investieren“ erhältst du hier: Investieren lernen – in acht Lektionen.

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

X

X