Im letzten Artikel hast du über die positiven Effekte einer klugen Diversifikation bei der Geldanlage erfahren. Mit diesem Beitrag wollen wir das Thema weiter konkretisieren und widmen uns der Asset Allocation: Der entscheidende Erfolgsfaktor bei deiner Geldanlage! Wie du dein Vermögen deinen Bedürfnissen bzw. deinem Risikoprofil entsprechend strukturierst, erfährst du in diesem Beitrag.

Die Asset Allocation oder Vermögensaufteilung hängt von deinem individuellen Risikoprofil ab. Dieses wiederum wird von folgenden drei Faktoren beeinflusst:

Grundsätzlich gilt: je länger dein Anlagehorizont ist, desto risikoreicher und somit rentabler kannst du dein Geld anlegen. Denn wie wir bereits in diesem Beitrag aufgezeigt haben, können sich beim längerfristigen Anlegen Kursschwankungen und Börsenkorrekturen in der Regel besser ausgleichen. Zudem profitierst du bei einem langem Anlagehorizont vom mächtigen Zinseszins-Effekt.

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs „DEGIRO“ (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du dir Trading Credits im Wert von 100 CHF (mit Bedingungen) sicherst und gleichzeitig unseren Blog unterstützt.

– – – – –

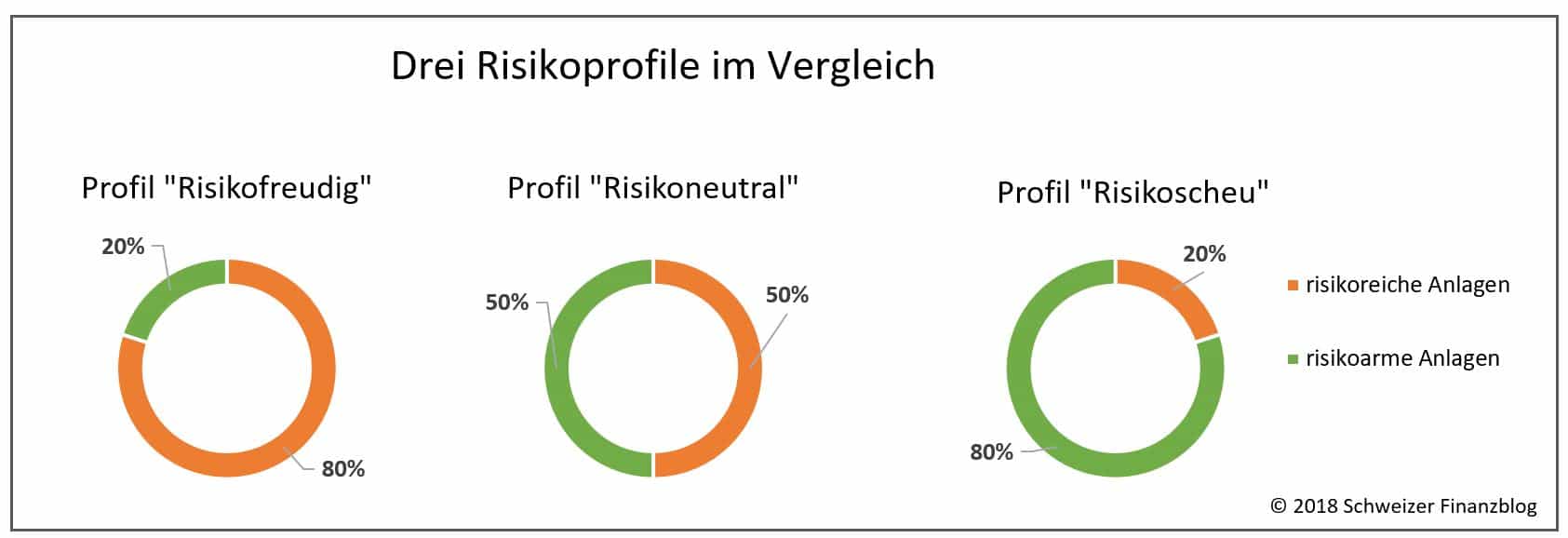

Wichtig ist auch, dass dir bewusst ist, wie viel Risiko du überhaupt eingehen möchtest. Denn selbst der breit diversifizierte Aktien-Index MSCI World mit rund 1600 Aktientiteln hat im Zuge der sogenannten Subprime-Krise in der Zeit vom 31.10.2007 und 9.3.2009 über 57 Prozent (= maximum Drawdown) an Wert verloren (vgl. Factsheet MSCI World).

Wenn du selbst bei solch heftigen Kursverlusten noch ruhig schlafen kannst (und nicht verkaufst), bist du klar der risikofreudige Anleger. Vielleicht bist du aber eher risikoscheu und strebst in erster Linie Werterhalt deiner Anlage an.

Die Risikofähigkeit drückt aus, welche Wertschwankungen und Verluste du verkraften kannst, ohne in finanzielle Bedrängnis zu geraten. Je weniger du also auf das investierte Kapital angewiesen bist, um deinen Verpflichtungen nachzukommen, desto grösser ist deine Risikofähigkeit.

Zur Verdeutlichung: Ein gut situiertes kinderloses Doppelverdienerpaar verfügt in der Regel über eine ungleich höhere Risikofähigkeit als beispielsweise eine alleinerziehende Mutter.

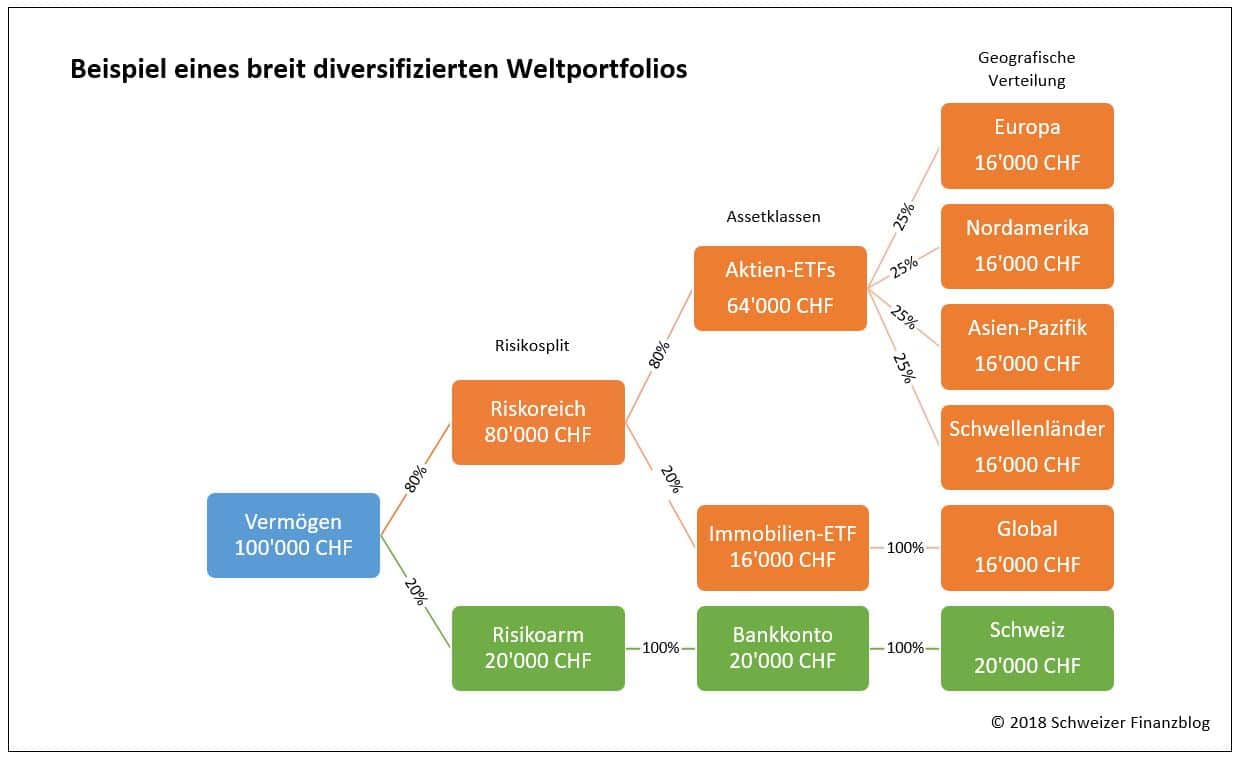

Gehen wir mal von einem fiktiven Vermögen von 100’000 Franken aus, welches zinslos und jederzeit verfügbar auf deinem Privatkonto liegt. Weiter nehmen wir an, dass du über ein geregeltes Einkommen verfügst und die laufenden Kosten im Griff hast. Schliesslich planst du für die nächsten 10 Jahre keine grösseren Anschaffungen wie beispielsweise den Erwerb von Wohneigentum.

Gestützt auf das wissenschaftlich orientierte Portfoliomodell nach Markowitz (vgl. auch diesen Artikel) empfehlen wir, die 100’000 Franken zuerst in einen risikoarmen und einen risikoreichen Teil aufzugliedern, und zwar basierend auf deinem Risikoprofil (vgl. Abbildung 1).

Wichtig: Egal welcher Risikotyp du bist, innerhalb der erwähnten Anlagekategorien „risikoarm“ und „risikoreich“ bleiben die Anlagen grundsätzlich gleich zusammengesetzt.

«Im risikoreichen Teil kommst du um Aktien nicht herum.»

Ein Beispiel eines breit diversifizierten Weltportfolios für den risikofreudigen bzw. renditeorientierten Anleger mit langem Anlagehorizont erhältst du in Abbildung 2.

Im risikoreichen Teil kommst du um Aktien nicht herum. Als Anlagevehikel eignen sich ETFs sehr gut, welche breite Marktindices aller Weltregionen abbilden. Weshalb wir ETFs bei der Geldanlage als besonders attraktiv beurteilen, erfährst du in einem separaten Artikel.

Für eine noch breitere Streuung bzw. ein vorteilhafteres Risiko-/Renditeverhältnis sind Immobilien als zusätzliche Assetklasse eine interessante Option. Doch auch hier gilt: Statt mit Einzeltiteln oder gar Einzelobjekten („Betongeld“) ein unnötiges Klumpenrisiko einzugehen, investiere besser in einen ETF, welcher global zahlreiche Immobilienfirmen bzw. Real Estate Investment Trusts (REITs) enthält.

Im risikoarmen Teil hingegen wird dein Geld in erster Linie auf dem Privatkonto liegen, worauf du jederzeit verfügen kannst. Obligationen bzw. Anleihen erachten wir in Zeiten historisch tiefer Zinsen als keine interessante Option.

«Die Festlegung deiner individuellen, auf dein Risikoprofil abgestimmten Asset Allocation ist das A und O bei deiner Geldanlage.»

Die Festlegung deiner individuellen, auf dein Risikoprofil abgestimmten Asset Allocation ist das A und O für eine erfolgreiche Geldanlage.

Ausgehend von deinem Risikoprofil wird dein Vermögen zuerst in einen „risikoreichen“ und „risikoarmen“ Teil gegliedert. Danach erfolgt die Gewichtung der einzelnen Assetklassen.

Der risikoreiche Teil entspricht einem breit diversifizierten Weltportfolio, bestehend aus den Anlageklassen „Aktien“ und beispielsweise „Immobilien“.

Für besagte Assetklassen eignet sich das Anlagevehikel „ETF“ (Exchange-traded Fund) besonders gut.

Der risikoarme Teil entspricht im Wesentlichen Bankguthaben (Anlagevehikel „Privatkonto“).

Im nächsten Artikel widmen wir uns dem Thema „Rebalancing“ und der Frage, wie du bei unterschiedlicher Wertentwicklung der einzelnen Assetklassen deine ursprüngliche Asset Allocation einfach und kostengünstig wiederherstellen kannst.

Einen Gesamtüberblick über das Thema „Investieren“ erhältst du hier: Investieren lernen – in acht Lektionen.

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

X

X