Newsletter

Newsletter

Gratis Multiwährungskonto, kostenlose Debitkarte, keine Depotgebühren und ETF-Sparpläne ohne Kaufprovisionen: Dass Yuh nicht nur beim Zahlen, sondern auch beim Investieren mit attraktiven Konditionen punktet, hat uns neugierig gemacht.

Wir haben neben Konto, Karten & Co. auch das ETF-Anlageuniversum von Yuh genauer unter die Lupe genommen und sind auf überraschende Erkenntnisse gestossen. Unsere Yuh Erfahrungen mit der neuen Überfliegerin in der Schweizer Neobanken-Szene haben wir in diesem ausführlichen Yuh Review zusammengefasst.

Kurz & bündig

Yuh ist eine 2021 gegründete Schweizer Neobank mit über 300’000 Kund:innen. Die 100%-Tochter von Swissquote setzt auf Einfachheit: Zahlen, Sparen, Investieren und Vorsorgen bequem übers Smartphone.

- Kontomodelle & Kosten:

-

Praktisches Multiwährungskonto mit bis zu 13 Währungen kostenlos (reduziert FX-Kosten)

- Kostenloses Gemeinschaftskonto bei Bedarf

-

Inlandsüberweisungen in 13 Währungen und EUR-Überweisungen in Europa kostenlos

-

Mastercard Debitkarte ohne Jahres- und Transaktionsgebühren

-

Währungswechsel-Gebühren relativ hoch (0,95%)

-

- Investieren & ETFs:

-

Keine Depotgebühren, Trading-Gebühren von 0,50% (mind. 1 CHF)

-

Alle Anlageprodukte sparplanfähig, inkl. Fractional Trading

-

Zahlreiche ETFs im Sparplan ohne Kaufgebühren, darunter globale Vanguard-Klassiker

-

Deutlich ausgebautes Anlageuniversum mit teilweise attraktiven ETFs

-

- Vorsorge: Digital integrierte Säule-3a-Lösung mit fünf Anlagestrategien zu 0,50% Gebühren

- Sicherheit: Schweizer Regulierung mit Einlagensicherung bis CHF 100’000

Unsere Yuh Erfahrungen zeigen: Yuh ist besonders interessant für digitalaffine, kostenbewusste Personen – für den Zahlungsverkehr in verschiedenen Währungen ebenso wie regelmässiges Sparplan-Investieren in gebührenfreie ETFs. Dank fehlender Konto- und Depotgebühren auch ideal als Zweitbank.

🎁Mit unserem Aktionscode YUHSFB profitierst du von 50 Trading Credits und 250 Swissqoins.

Contents

- CHF 50 Trading Credits und 250 Swissqoins – mit Aktionscode YUHSFB

- Was ist Yuh?

- Was bietet Yuh?

- Unsere Yuh Erfahrungen mit dem Zahlungsverkehr

- Unsere Yuh Erfahrungen mit Sparen

- Unsere Eindrücke von der Yuh 3a-Vorsorge

- Unsere Yuh Erfahrungen mit Investieren

- ETF-Anlageuniversum von Yuh

- Was taugt der Support von Yuh?

- Wie funktioniert die Anmeldung?

- Wie sicher ist Yuh?

- Was um Himmels Willen sind Swissqoins?

- Vor- und Nachteile von Yuh

- Schlussfazit zu unseren Yuh Erfahrungen

- Das könnte dich auch interessieren

- Updates

- Disclaimer

CHF 50 Trading Credits und 250 Swissqoins – mit Aktionscode YUHSFB

Wenn dich das Angebot von Yuh überzeugt, kannst du dir ein attraktives Willkommenspaket sichern:

🎁 50 CHF Trading Credits

🎁 250 Swissqoins als Startguthaben

Mit dem Bonus kannst du gebührenfrei Investitionen bis 10’000 CHF tätigen und gleichzeitig vom möglichen Kursgewinn deiner Swissqoins profitieren. Zudem unterstützt du unseren Blog.

👉 So funktioniert’s:

- Lade die Yuh App herunter und registriere dich als Neukunde.

- Gib bei der Anmeldung den Bonuscode YUHSFB im Feld «Dein Aktionscode von Yuh» ein (nicht bei «Freunde werben Freunde»).

- Überweise mindestens 500 CHF auf dein neues Yuh Konto.

- Du erhältst deine Trading Credits und Swissqoins innerhalb von 24 Stunden gutgeschrieben.

📌 Deine Trading Credits sind vier Monate lang gültig – ideal für deine ersten Schritte beim Investieren (ausgenommen Kryptowährungen & Währungstausch).

Was ist Yuh?

Die neuste Schweizer Smartphone-Bank wurde im Mai 2021 als gemeinsames Produkt der privaten Swissquote Bank und der staatlichen PostFinance ins Leben gerufen. Seit Juli 2025 gehört Yuh zu 100% Swissquote, nachdem diese die Anteile von PostFinance gekauft hat.

Trotz des relativ späten Markteintritts ist Yuh mit über 300’000 Kunden die am schnellsten wachsende Neobank der Schweiz – und nach nur vier Jahren bereits in die Gewinnzone vorgestossen. Zum Vergleich: Zak, welche als Schweizer Pionierin von der Bank Cler bereits drei Jahre früher lanciert wurde, zählt rund 60’000 Kund:innen. Yuh ist also aktuell die unbestrittene Überfliegerin in der Schweizer Neobanken-Szene.

Dem schrillen Marketing und der lockeren Du-Kultur zufolge möchte Yuh sich offensichtlich an ein jüngeres Publikum richten. Dafür spricht auch, dass bei Yuh das Online-Banking nur übers Handy möglich ist.

Yuh verspricht zudem grösstmögliche Einfachheit, und zwar nicht nur beim Trading, sondern auch beim Zahlen, Sparen und Vorsorgen. Damit dürfte Yuh die umfassendste Neobank der Schweiz sein. Mehr über das Angebot von Yuh erfährst du im nächsten Kapitel.

Und ja, auch bei der obersten Führung zeigte sich Yuh erfrischend experimentierfreudig: Von September bis Oktober 2025 sass mit Fin nämlich eine KI-Kreation auf dem CEO-Stuhl – kein realer Machtwechsel, aber ein gelungener und vielbeachteter Marketing-Gag allemal. Seit November 2025 ist wieder ganz klassisch ein Mensch am Ruder: Jan de Schepper, langjähriges GL-Mitglied von Swissquote. Ende gut, alles gut: Die KI durfte kurz ran – entscheiden darf nun wieder jemand aus Fleisch und Blut.

Was bietet Yuh?

Wie bereits erwähnt, ist die Angebotspalette von Yuh im Vergleich zu anderen Neobanken vielfältig und beinhaltet die folgenden vier Services:

- Zahlen

- Sparen

- Vorsorgen (Säule 3a)

- Investieren

Wir werden in diesem Yuh Review all diese Leistungen erläutern, beurteilen und jeweils ein Preisschild anhängen. Das Thema «Investieren» werden wir – treu unserer Mission – natürlich besonders genau und kritisch unter die Lupe nehmen.

Gemeinschaftskonto bei Yuh

Seit Juni 2026 bietet Yuh auch ein kostenloses Gemeinschaftskonto an – praktisch für Paare, WGs oder alle, die gemeinsame Finanzen einfach verwalten möchten. Eure persönlichen Yuh-Konten bleiben bestehen und sauber getrennt – alles vereint in derselben App. Das Gemeinschaftskonto kommt als zusätzliches, gemeinsames Konto dazu – mit eigener Schweizer IBAN, eigenen Karten sowie TWINT und eBill fürs gemeinsame Guthaben. Bei jeder Zahlung wählst du mit einem Tap, ob sie vom privaten oder vom gemeinsamen Guthaben abgeht.

Voraussetzungen: Beide Kontoinhaber:innen müssen bereits ein persönliches Yuh-Konto besitzen, mindestens 18 Jahre alt sein und Wohnsitz in der Schweiz haben.

Fünf Dinge solltet ihr vor der Eröffnung wissen:

- Gemeinsames Guthaben: Was auf dem Konto liegt, gehört euch beiden.

- Volle Handlungsfreiheit: Jede:r kann ohne Zustimmung der anderen Person Zahlungen vornehmen und Geld abheben. Für die Kontoschliessung braucht es hingegen beide.

- Gemeinsame Haftung: Beide tragen die volle Verantwortung für sämtliche Transaktionen, einschliesslich allfälliger Schulden.

- Noch ohne Investieren: Anlegen läuft weiterhin über die persönlichen Konten – Yuh arbeitet aber daran.

- Zu zweit, einmalig: Ein Gemeinschaftskonto ist auf zwei Personen beschränkt, und mehr als eines könnt ihr nicht eröffnen.

Unsere Yuh Erfahrungen mit dem Zahlungsverkehr

Während Investieren, Sparen und 3a-Vorsorgen freiwillig sind, kommt Frau und Herr Schweizer um den Zahlungsverkehr nicht herum. Diese Tatsache ist wohl auch der Grund, weshalb bei bisherigen Yuh-Tests stets das wenig spektakuläre Online-Banking mit Privatkonto, Karten und Zahlungsfunktionen im Fokus standen.

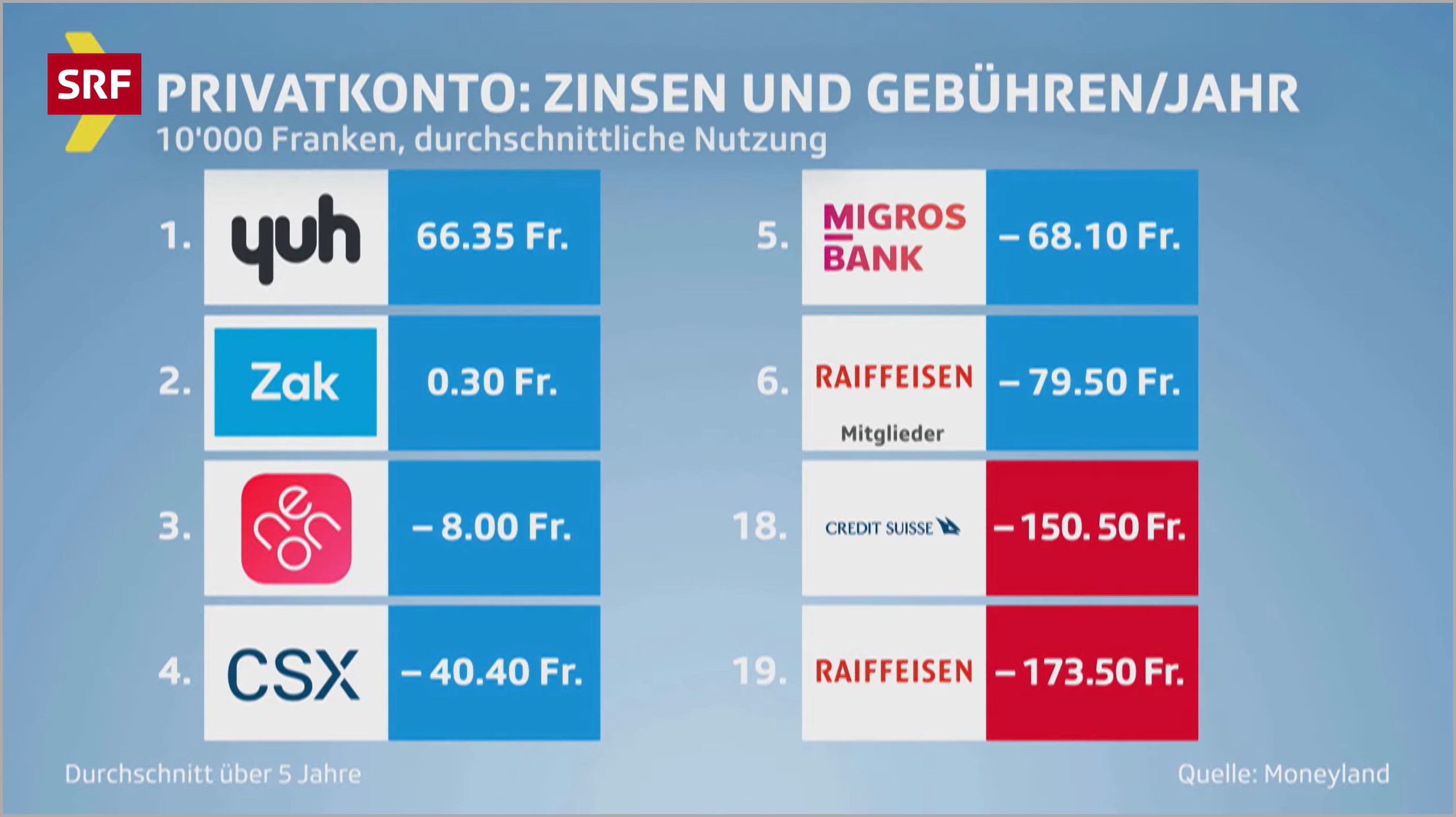

So auch beim Kassensturz von SRF, welcher das sensationelle Abschneiden von Yuh in dieser Disziplin im April 2023 einer breiten Öffentlichkeit bekannt machte. Yuh hatte sich damals gegen 18 andere Banken mit Schweizer Banklizenz klar durchgesetzt.

SRF stützt sich dabei auf die Ergebnisse des Vergleichsportals Moneyland. Dieses hat den Vergleich anhand der Profile «durchschnittliche Nutzung» und «Vielnutzung» durchgeführt. Die untersuchten Transaktionen sind jeweils dieselben, nämlich Zahlungsverkehr im In- und Ausland, Einkäufe und Barbezüge mit Debitkarte im In- und Ausland. Die beiden Profile unterscheiden sich nur punkto Nutzungsintensität und durchschnittlicher Kontostand.

Da es sich bei diesem Test um eine Momentaufnahme handelt und die zugrundeliegenden Profile nicht mit deinem realen Nutzungsverhalten übereinstimmen, gehen wir nachfolgend auf die einzelnen Leistungen und Konditionen von Yuh ein (vgl. auch Preisliste von Yuh).

Bezüglich des Zahlungsverkehrs lässt dir Yuh kaum Wünsche offen, mit vielleicht einer Ausnahme: Kontoüberziehung ist nicht erlaubt. Beginnen wir mal mit den selbsterklärenden…

Yuh Standardleistungen beim Zahlen

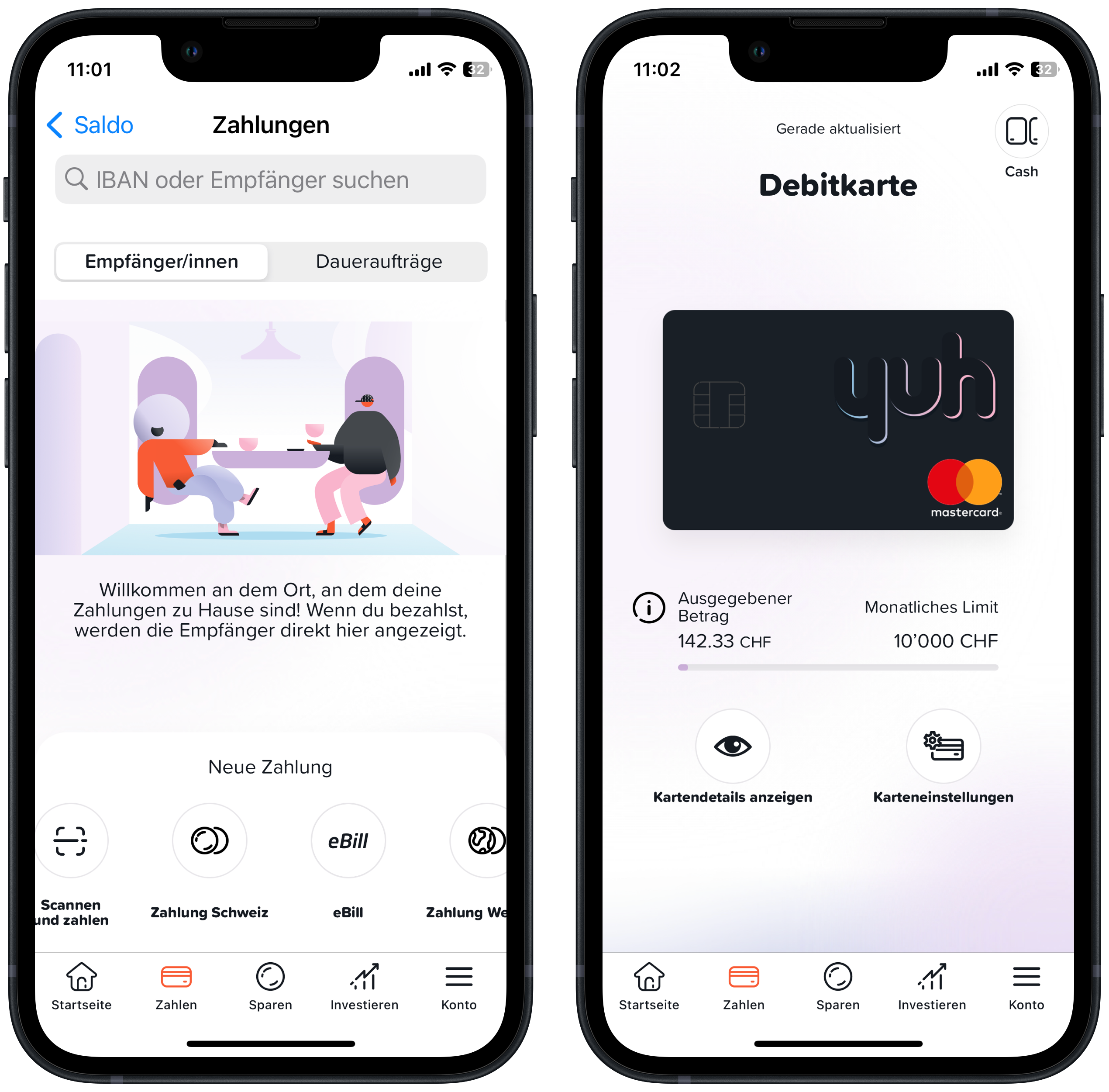

- Gratis Banküberweisungen in der Schweiz und in Liechtenstein in 13 Währungen

- Gratis SEPA-Banküberweisungen in Europa in EUR

- 4 CHF für SEPA-Banküberweisungen in Europa in anderen Währungen (zzgl. allfällige Gebühren von Drittbanken)

- Überweisungsarten: einmalig, regelmässig (Dauerauftrag), eBill, TWINT

- Gratis Debit Mastercard ohne Transaktionsgebühren; Karte auch übers Smartphone einsetzbar: «Apple Pay», «Google Wallet» und «Samsung Wallet»; monatliches Kartenlimit bis 25’000 CHF frei wählbar in der App

- Gratis Bargeldbezüge an CH-Geldautomaten wöchentlich / weitere für 1.90 CHF pro Bezug

- 4.90 CHF pro Bargeldbezug im Ausland

- Währungswechsel 0,95% (vgl. auch nächstes Kapitel)

…und fahren fort mit den (erklärungsbedürftigen)…

Yuh Spezialleistungen beim Zahlen

Beim Zahlungsverkehr sind uns zwei interessante Besonderheiten aufgefallen, welche wir nachfolgend erläutern.

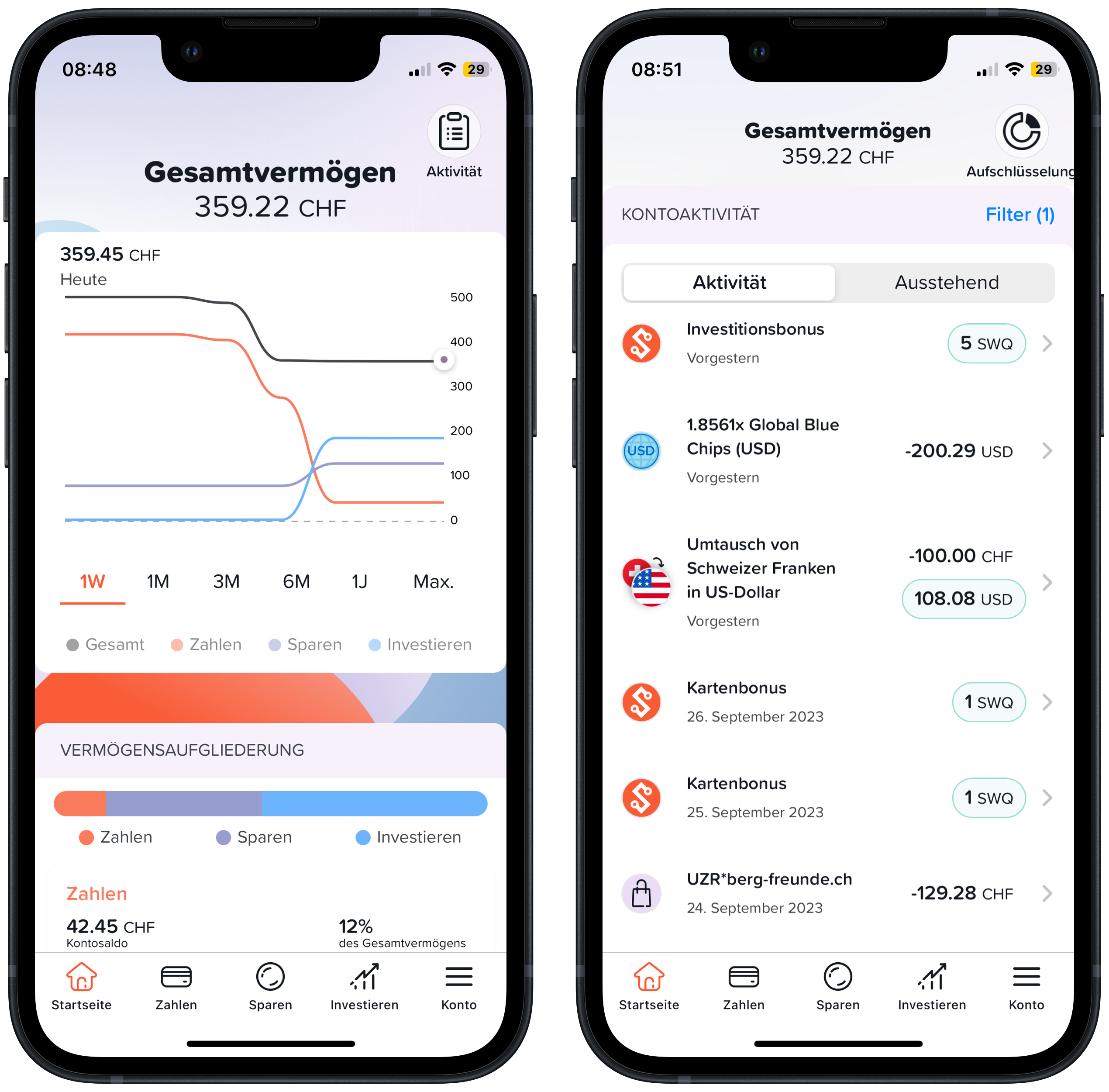

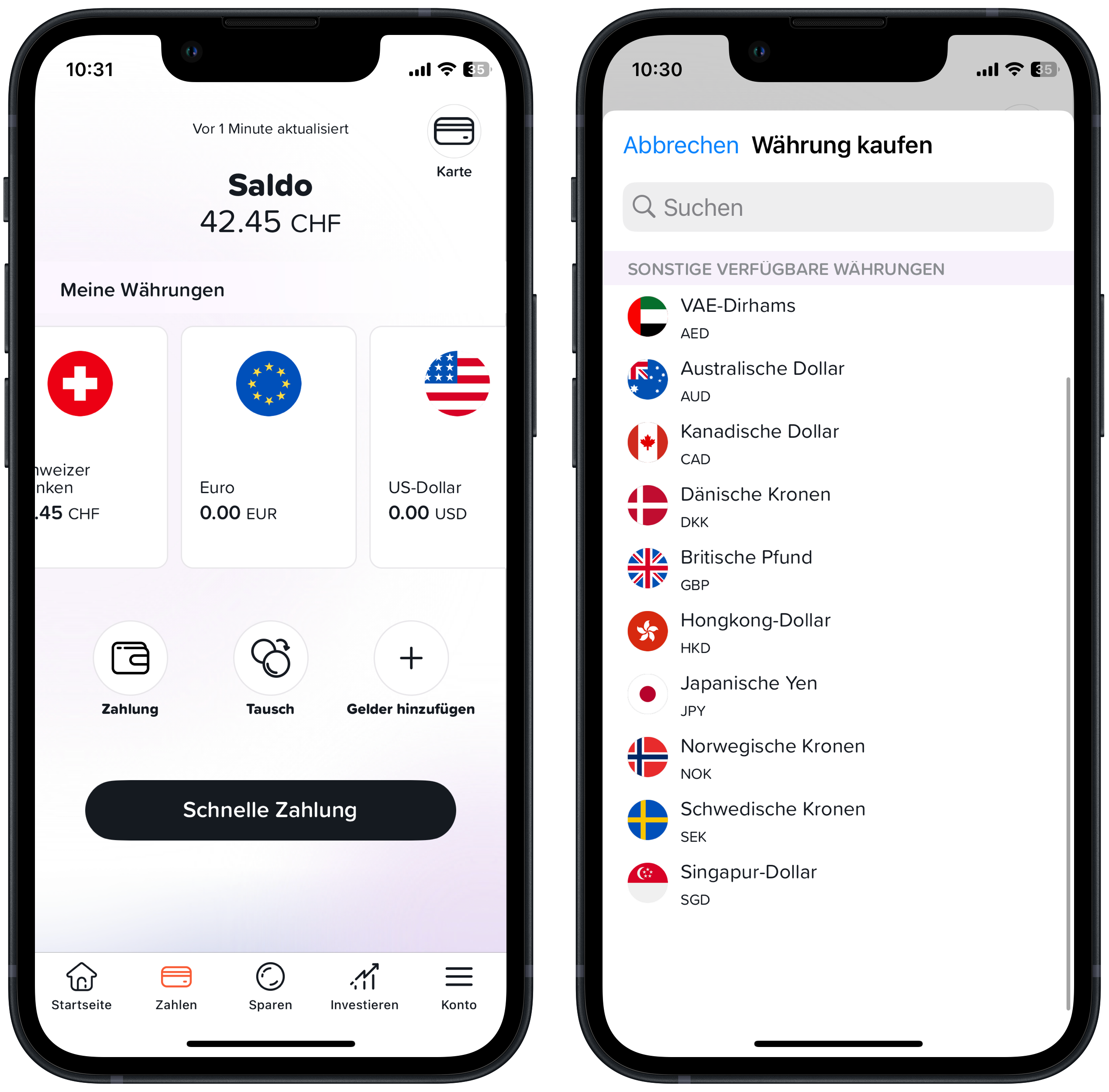

Multiwährungskonto

Yuh bietet ein sogenanntes Multiwährungskonto für nicht weniger als 13 Währungen an.

Damit profitierst du gleich von zwei Vorteilen: Einerseits läuft alles über ein einziges Konto bzw. eine IBAN ab, was den Zahlungsverkehr in Fremdwährungen vereinfacht.

Andererseits ermöglicht dir das Multiwährungskonto, Geld ohne Währungstausch zu überweisen (auch im Ausland mit der Karte). Damit sparst du die Wechselgebühren, z.B. während deinen Ferien im Ausland.

Vom Multiwährungskonto profitierst du übrigens auch bei deinen Investments. Werden dir beispielsweise Dividenden in US-Dollar ausgeschüttet, so kannst du später wieder auf diese Dollars ohne Währungswechselgebühren zugreifen, sei es indem du neue Wertschriften kaufst oder Zahlungen in USD tätigst.

Bei der Konkurrenz wird dir üblicherweise entweder nur ein Konto in Heimwährung oder pro Fremdwährung ein separates Konto mit eigener IBAN angeboten.

Über diesen Link erfährst du, wie Yuh ihr Multiwährungskonto anpreist.

Geldwechsel sofort oder mit Zielwechselkurs

Trotz Multiwährungskonto wirst du nicht um den einen oder anderen Währungswechsel herumkommen. Die diesbezüglichen Gebühren hängen vom jeweiligen Währungspaar ab.

Für die oben erwähnten 13 Standardwährungen verlangt Yuh eine Umrechnungsgebühr von 0,95% des Transaktionsbetrags. Für andere Währungen beträgt die Umrechnungsgebühr bei Verwendung der Debitkarte im Ausland 1,5%.

Positiv: Yuh verrechnet keine Transaktionsgebühren. Diese können bei anderen Kartenherausgebern bis zu 1,5% pro Auslandtransaktion betragen. Von einer solchen Gebühr ist übrigens auch das Online-Shopping bei einem ausländischen Anbieter betroffen, auch wenn dieser in CHF abrechnet.

Falls du nur zu einem von dir bestimmten Devisenkurs Geld wechseln möchtest, kannst du bei Yuh optional deinen bevorzugten Zielwechselkurs hinterlegen. Sobald dein Wunschkurs erreicht wird, veranlasst Yuh für dich den Geldwechsel. Dieses Feature stellt für uns ebenfalls eine interessante Besonderheit von Yuh dar, auch wenn sie natürlich nur für jene in Frage kommt, die keine Eile beim Geldwechseln haben.

Tipp: Rund um die Reisesaison legt Yuh immer wieder befristete Sonderaktionen auf – zum Beispiel ein Sommer-Special mit 50% Rabatt auf die Wechselgebühr (0,47% statt 0,95%, vom 29.6.2026, 12:00, bis 6.7.2026, 12:00).

Fazit zum Zahlen mit Yuh

Was Privatkonto, Zahlungsverkehr und Kartennutzung betrifft, so bietet Yuh preislich ein äusserst attraktives Gesamtpaket an. Dies haben nicht nur unsere Yuh Erfahrungen und Recherchen gezeigt, sondern bestätigen auch Tests von Dritten.

Wenn für dich das Online-Banking übers Handy normal und easy ist, dann könnte Yuh schon bald deine neue, günstige Hausbank werden.

Unsere Yuh Erfahrungen mit Sparen

Sparen mittels praktischer Yuh Spartöpfe wird deine Budgetplanung bezüglich der Finanzierung künftiger Anschaffungen und Projekte stark vereinfachen. Abgesehen davon und natürlich einem Notgroschen ziehen wir dem Geldhorten auf dem Bankkonto das Investieren vor, weil es schlicht mehr Rendite abwirft.

Nachfolgend fassen wir die wichtigsten Services und Konditionen von Yuh rund ums Sparen zusammen:

- Verzinsung von 0,00% auf CHF, EUR und USD (betraglich unbegrenzt; Stand 19.1.2026)

- Individuelle Sparziele definierbar

- Automatisches Sparen möglich

- Sparmotivation mit Updates und Visualisierung (Sparkurve)

- Erspartes kann jederzeit abgehoben werden

Seit dem 1.7.2024 werden – wenn überhaupt – nur noch Guthaben auf «Sparen» verzinst. Je nach Zinssituation kann es sich daher lohnen, nicht kurzfristig benötigte Barmittel gezielt auf «Sparen» zu transferieren. Aktuell erfolgt keine Verzinsung.

Und das funktioniert so: Du gehst auf «Sparen» und klickst auf «Gelder hinzufügen». Der entsprechende Betrag wird dir dann sofort von «Zahlen» auf «Sparen» übertragen, womit du deine Sparprojekte definieren kannst.

Ebenso einfach funktioniert der umgekehrte Weg. Wenn du dein Erspartes für anstehende Zahlungen (oder Investitionen) verwenden möchtest, dann gehst du wieder auf «Sparen», klickst auf «Gelder hinzufügen» (!) und dann «Gelder abheben». In Nullkommanichts werden die Salden bei «Sparen» und «Zahlen» angepasst.

Was leider (noch) nicht geht, ist dass der Transfer «Sparen» zu «Zahlen» automatisiert per hinterlegtem Datum erfolgt, z.B. um fristgerecht genügend Mittel auf «Zahlen» zu haben bzw. die entsprechende Rechnung bezahlen kann.

Dein Sparziel kannst du aus rund 15 vordefinierten Sparprojekten wie Party, Steuern oder Notfall wählen. Wenn dein gewünschtes Sparziel nicht in dieser Auswahl enthalten ist, kannst du alternativ dein Sparprojekt individuell benennen, z.B. wie in unserem Beispiel «Fotokamera». Dein Sparguthaben im Verhältnis zu deinem Sparprojekt wird dir von Yuh berechnet und visualisiert.

Praktisch: Neben dem manuellen Sparen kannst du bei Yuh optional auch automatisch Sparen. In diesem Fall definierst du einmalig dein gewünschtes Sparintervall (täglich, wöchentlich oder monatlich) sowie den wiederkehrenden Sparbetrag. Basierend darauf berechnet Yuh für dich den Stichtag, wann du dein Sparziel erreicht haben wirst. Solltest du mal eine Pause einlegen wollen, so kannst du jederzeit das automatische Sparen unterbrechen.

Leider geht der umgekehrte Weg von «Sparen» zu «Zahlen» (noch) nicht automatisiert. Dies wäre ebenfalls praktisch, um jederzeit genügend Liquidität auf «Zahlen» zu haben bzw. damit entsprechende Rechnungen fristgerecht bezahlt werden können.

Fazit zum Sparen mit Yuh

Wenn du gerne systematisch auf ein oder mehrere Sparziele hinarbeiten möchtest und dabei von einer relativ guten Verzinsung profitieren möchtest, bietet Yuh ein nützliches Feature.

Unsere Eindrücke von der Yuh 3a-Vorsorge

Privates Vorsorgen über die Säule 3a ist steuerlich attraktiv. Hierfür benötigst du ein separates 3a-Konto einer Schweizer Bank. Bei Yuh kannst du ein solches Konto in rund fünf Minuten über die App eröffnen.

Mit dem Vorsorgesparen ist oft ein langer Anlagehorizont verbunden. Deshalb bevorzugen wir Lösungen mit einem möglichst hohen Aktienanteil, global diversifiziert und passiv gemanagt basierend auf günstigen ETFs oder Indexfonds.

Schauen wir uns also mal an, ob Yuh unsere Anforderungen erfüllen würde.

Die jährlichen Gesamtkosten betragen bei Yuh fix 0,50% des 3a-Vorsorgevermögens, womit sie zu den günstigeren Anbietern der Schweiz gehört.

Auch der Aktienanteil von 20% bis zu 99%, basierend auf fünf frei wählbaren Strategien, überzeugt uns. Ebenso die Tatsache, dass das Anlageuniversum aus passiven Indexfonds-Produkten besteht. Alle Produkte werden übrigens von Swisscanto angeboten.

Fazit zu 3a-Vorsorgen mit Yuh

Passiver Anlageansatz und die Möglichkeit, bis zu 99% in die Anlageklasse «Aktien» zu investieren, sind für uns überzeugende Argumente. Dennoch werden wir aufgrund der grösseren Flexibilität bei der Portfoliozusammenstellung und den noch etwas günstigeren Preisen aktuell keinen Wechsel von Viac (vgl. unseren ausführlichen Testbericht Unsere VIAC Erfahrungen mit dem 3a Vorsorge-Pionier: Diese 5 starken Argumente überzeugen uns) in Betracht ziehen.

Unsere Yuh Erfahrungen mit Investieren

Wie sich Yuh als Wertschriften-Broker schlägt, interessiert uns natürlich als passionierte Privatanleger am meisten.

Auch für Yuh dürfte die Investieren-Funktion die mit Abstand interessanteste auf ihrer App sein. Denn anders als beim Zahlungsverkehr klingelt beim Traden nach jeder Transaktion die Kasse.

Entsprechend offensiv bewirbt Yuh denn auch das Investieren: «Investiere mit dem Yuh-Faktor», «Das Beste vom Besten» oder «Liebe deine Trades».

Die Message dahinter ist klar und dürfte sich vor allem an Börseneinsteiger:innen richten: «Investiere super easy (und möglichst oft) und stelle dir jetzt dein persönliches Wertschriften-Portfolio zusammen».

Unsere Empfehlung: Ignoriere konsequent alle Trading-Botschaften von Yuh! Sie sollen dich bloss zum häufigen Traden animieren. Aus Sicht von Yuh und natürlich auch von allen anderen Brokern ist diese Geschäftspraxis nachvollziehbar: Denn Trades gehören zu ihren wichtigsten Einnahmequellen. Statt dich also vom lauten Börsengetöse beeinflussen zu lassen, solltest du als rationaler Anleger, als smarte Investorin besser folgende Börsenregel beherzigen: «Hin und her macht Taschen leer». Du und Yuh verfolgen also hier konträre Interessen. Halte dich besser an deine eigenen Regeln basierend auf deiner Anlagestrategie und deinem Risikoprofil (Mehr zu diesen Anlagebasics findest du in unserer Rubrik Lerne investieren – in acht Lektionen.)

Die Eckdaten fürs Investieren mit Yuh stimmen uns durchwegs positiv:

- keine Depotgebühren

- Yuh Kommission von 0,50% pro Trade (mind. 1 CHF)

- Real Time Kurse: Aufträge werden während den Börsenöffnungszeiten jeweils sofort zum dann geltenden Kurs ausgeführt

- Sparplanfähig: alle Produkte, ab CHF 10, wöchentlich oder monatlich, jeweils 10 Minuten nach Börsenöffnung, eine Auswahl an ETFs ist im Sparplan gratis bzw. die Kaufprovision von 0,50% entfällt.

- Fractional Trading: alle Produkte sind auch in Bruchteilen handelbar – ab 10 CHF

- Ethisches Rating: Yuh ermittelt dir automatisch den ESG-Score deiner Anlage

Keine Frage: Das liest sich alles sehr attraktiv und wie wir erwartet haben, ist das Handling über die Yuh App sehr intuitiv und kinderleicht. Bravo Yuh, ihr habt geliefert!

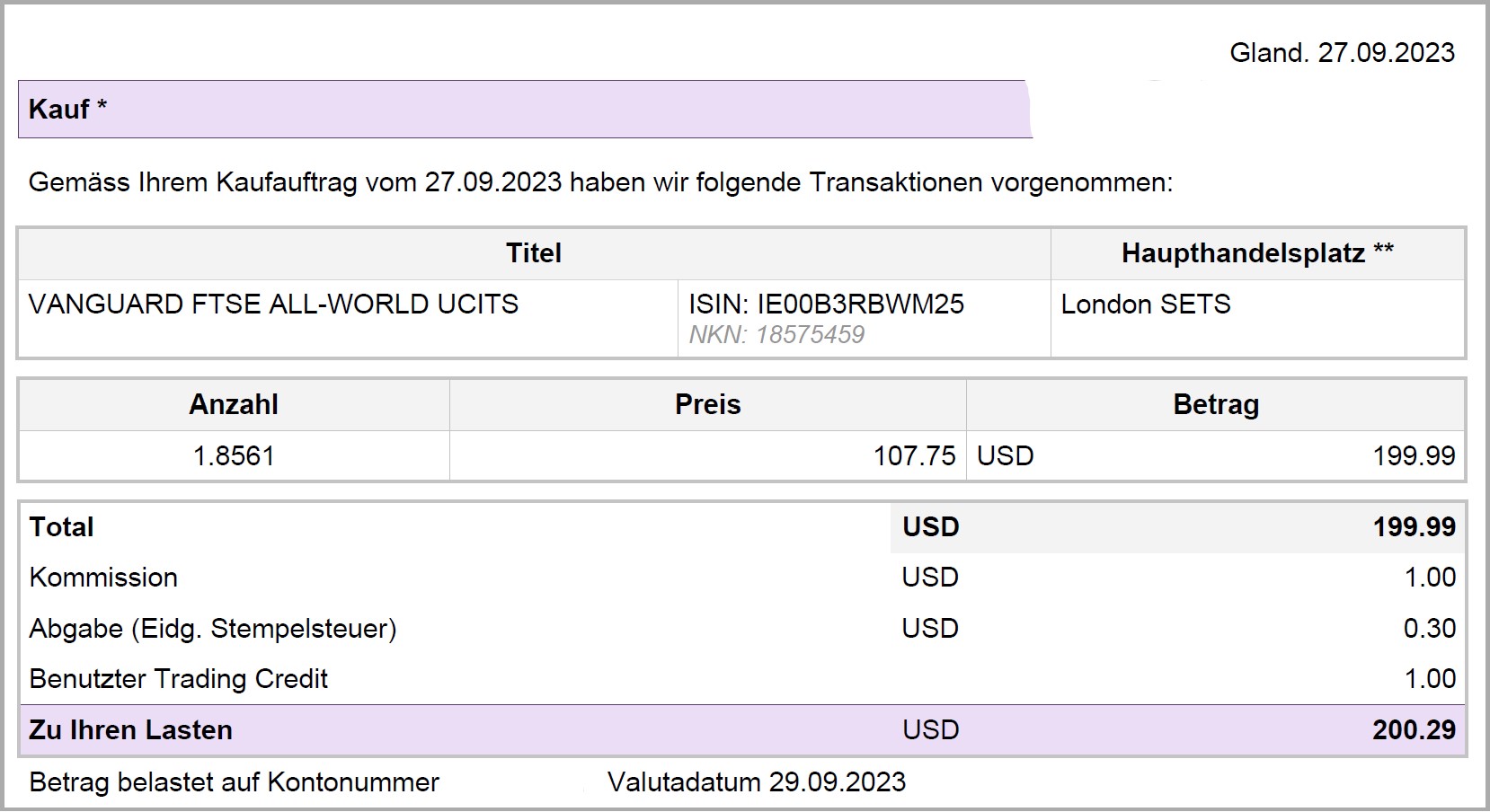

Gemäss Abbildung oben wurden für Stefans ersten ETF-Kauf bei Yuh im Wert von 200 USD die Gebühren auf 1.30 USD geschätzt, bestehend aus den Yuh Kommissionen (0,50%) und Stempelsteuern.

Die effektiven Kosten, einschliesslich der Berücksichtigung von allfälligen Guthaben (50 CHF Trading Credits mit unserem Aktionscode «YUHSFB») werden erst nach dem Trade in einem detaillierten Transaktionsbeleg ausgewiesen. Darin nicht enthalten sind allfällige Wechselkursgebühren.

Traden bei Yuh lohnt sich nur bei kleineren Beträgen…

Bei der linearen Gebührenstruktur von Yuh (d.h. immer 0,50% vom Transaktionsbetrag ohne Kostendach, mind. 1 CHF) sollte dir jedoch stets folgende Faustregel bewusst sein: Je kleiner deine investierte Tranche ist, desto attraktiver ist Yuh im Konkurrenzvergleich. (Zu beachten ist, dass bei Investitionssummen von weniger als 200 CHF immer die Yuh Mindestkommission von 1 CHF zum Tragen kommt, d.h. prozentual zahlst du in diesen Fällen mehr als 0,50% Kommission).

Ein Rechenbeispiel: Investierst du 200 CHF, zahlst du lediglich die Mindestgebühr von 1 CHF, bei 1’000 CHF sind es moderate 5 CHF, bei 2’000 CHF immer noch akzeptable 10 CHF.

Bevorzugst du es hingegen, grössere Tranchen zu investieren, bist du bei anderen Brokern definitiv besser aufgehoben. So zahlst du beim Mutterhaus Swissquote für viele ETFs eine Pauschalgebühr von 9 CHF. Für einen Trade im Wert von 10’000 CHF fährst du also bei Swissquote mehr als fünf Mal günstiger als bei Yuh (9 vs. 50 CHF).

…oder mit ETFs ohne Kaufprovisionen im Yuh Sparplan…

Tolle Neuigkeiten! Aktuell bietet Yuh 21 ETFs ohne Kaufprovisionen an(Stand Januar 2026). Wählst du also einen solchen ETF im Yuh Sparplan, kannst du die durchschnittlichen Yuh Provisionen also glatt auf 0,25% halbieren, denn die Verkaufsprovisionen von 0,50% fallen weiterhin an und irgendwann, wenn auch vielleicht in ferner Zukunft, wirst du deine ETFs auch wieder verkaufen wollen oder müssen.

…oder bei den Fee-Free Trading Days

Positiv hervorzuheben sind die regelmässigen Fee-Free Trading Days, die Yuh bislang in jedem Jahr angeboten hat. Während eines klar definierten Zeitfensters entfallen sämtliche Trading-Gebühren.

Das für 2026 zuletzt kommunizierte Angebot gilt vom 2. März (12:00 Uhr) bis 6. März (12:00 Uhr) und umfasst:

- Aktien

- ETFs (inkl. Obligationen-ETFs)

- Kryptos

Entscheidend ist der Ausführungszeitpunkt der Order innerhalb des Aktionsfensters.

Solche Aktionen relativieren die lineare 0,50%-Preisstruktur von Yuh punktuell – insbesondere, wenn Trades bewusst gebündelt werden. Eine Garantie für zukünftige Angebote besteht jedoch nicht.

Das Anlageuniversum von Yuh

Tiefe Gebühren und coole Trading-Features nützen dir aber rein gar nichts, wenn die auf der App handelbaren Produkte schlecht sind.

Das Anlageuniversum besteht bei Yuh am 4.1.2026 aus den folgenden Produkten:

- 349 Aktien: z.B. Apple, Nestlé, Nvidia, Roche, Sony, Starbucks, UBS, Zalando

- rund 80 ETFs, einschliesslich

- 21 ETFs ohne Kaufgebühren im Sparplan

- 28 Themen-ETFs

- 10 Obligationen-ETFs

- 2 Edelmetall-ETFs

- 48 Kryptowährungen und drei Krypto-ETPs

- 2 Tracker-Zertifikate: «Yuh Konservatives Portfolio» und «Yuh Wachstumsportfolio»

Bei den letzten beiden Anlagekategorien handelt es sich um strukturierte Produkte, bei welchen infolge Intransparenz und hoher Kosten besondere Vorsicht geboten ist.

Was taugt die ETF-Auswahl von Yuh?

Im Gegensatz zu anderen Testern, die das Trading in der Yuh-App kaum oder nur oberflächlich beleuchten, wollen wir diese Lücke schliessen und eine vertiefte Analyse mit Fokus auf die ETF-Aktienanlage liefern. Ist das Angebot tatsächlich das «Beste vom Besten»?

Quantitativ zeigt sich: Mit rund 80 ETFs ist das Angebot noch überschaubar. Das muss jedoch kein Nachteil sein – entscheidend ist, ob die relevanten ETFs enthalten sind, denn zusätzliche Produkte schaffen für dich nicht automatisch Mehrwert

Positiv: Yuh hat die frühere ETF-Liste durch eine dynamische Produkteübersicht ersetzt. Anbieter, Index sowie Kennzahlen wie TER und Fondsvolumen sind per Klick einsehbar. Die Daten stammen von TradingView.

Bestehende Kunden können sich natürlich auch direkt über die App einen Überblick über das Yuh Anlageuniversum verschaffen.

So oder so: Mit unserer sortierbaren Eigenkreation unten erhältst du eine noch bessere Vergleichsmöglichkeit der wichtigsten ETFs von Yuh.

ETF-Anlageuniversum von Yuh

| Kategorie | ETF | Symbol | Index | TER | Handels- währung | Börse | Replikations- methode | Div.* | 0%-Spar- plan** |

|---|---|---|---|---|---|---|---|---|---|

| Dividendentitel Europa | SPDR S&P Euro Dividend Aristocrats UCITS ETF (Dist) | SPYW | S&P Euro High Yield Dividend Aristocrats | 0,30% | EUR | XETRA | Physisch | A | |

| Dividendentitel Global | Vanguard FTSE All-World High Dividend Yield UCITS ETF | VHYA | Vanguard FTSE All-World High Dividend Yield | 0,29% | CHF | SIX | Physisch | T | x |

| Dividendentitel Global | Vanguard FTSE All-World High Dividend Yield UCITS ETF | VHYL | Vanguard FTSE All-World High Dividend Yield | 0,29% | CHF | SIX | Physisch | A | x |

| Dividendentitel Schweiz | iShares Swiss Dividend (CH) | CHDVD | SPI Select Dividend 20 | 0,15% | CHF | SIX | Physisch | A | |

| Dividendentitel USA | SPDR S&P US Dividend Aristocrats UCITS ETF | UDVD | S&P High Yield Dividend Aristocrats Index | 0,35% | USD | London SETS | Physisch | A | |

| Edelmetalle: Gold | Swisscanto Gold ETF AA CHF | ZGLD | - | 0,40% | CHF | SIX | Physisch | A | x |

| Edelmetalle: Silber | Swisscanto Silver ETF AA (CHF) | ZSIL | - | 0,60% | CHF | SIX | Physisch | A | |

| Entwickelte Welt | iShares MSCI World CHF Hedged UCITS ETF | IWDC | MSCI World | 0,55% | CHF | SIX | Physisch (Sampling) | T | x |

| ESG Entwickelte Welt | Invesco MSCI World ESG Unversal Screened UCITS ETF Acc | ESGW | MSCI World ESG Universal Select | 0,19% | USD | SIX | Physisch | T | |

| ESG Entwickelte Welt | Swisscanto (IE) ESGen SDG Index Equity World UCITS ETF | SWCSW | Swisscanto ESGen SDG World | 0,35% | CHF | SIX | Physisch | T | x |

| ESG Global | Vanguard ESG Global All Cap UCITS ETF | V3AA | FTSE All Cap Choice Index | 0,24% | CHF | SIX | Physisch | T | x |

| ESG Schweiz | Swisscanto (CH) ESGen SDG Index Equity Switzerland ETF | SWCSS | Swisscanto ESGen SDG CH | 0,35% | CHF | SIX | Physisch | A | x |

| ESG USA | Invesco MSCI USA ESG Universal Screened UCITS ETF Acc | ESGU | MSCI USA ESG Universal Select | 0,09% | USD | SIX | Physisch | T | |

| Global | Vanguard FTSE All-World UCITS ETF | VWRA | FTSE All-World | 0,19% | CHF | SIX | Physisch | T | x |

| Global | Vanguard FTSE All-World UCITS ETF | VWRD | FTSE All-World | 0,19% | USD | London SETS | Physisch | A | |

| Global | Vanguard FTSE All-World UCITS ETF | VWRL | FTSE All-World | 0,19% | CHF | SIX | Physisch | A | x |

| Global CHF hdg | Invesco FTSE All-World UCITS ETF CHF PfHdg Acc | FWCA | FTSE All-World Index | 0,20% | CHF | SIX | Physisch | T | x |

| Global min. Volatilität | iShares Edge MSCI World Minimum Volatility UCITS ETF | MVSH | MSCI World Minimum Volatility | 0,35% | CHF | SIX | Physisch (Sampling) | T | |

| Global Momentum | iShares Edge MSCI World Momentum ETF | IWMO | MSCI World Momentum | 0,25% | USD | London SETS | Physisch (Sampling) | T | |

| Immobilien Schweiz | UBS ETF (CH) SXI Real Estate Funds (CHF) A-dis | SRECHA | SXI Real Estate Funds Broad | 0,97% | CHF | SIX | Physisch | A | |

| Land: Australien | iShares MSCI Australia UCITS ETF | SAUS | MSCI Australia | 0,50% | AUD | SIX | Physisch | T | |

| Land: Brasilien | Xtrackers MSCI Brazil UCITS ETF 1C | XMBR | MSCI Brazil | 0,25% | CHF | SIX | Physisch | T | |

| Land: China | Xtrackers CSI300 Swap UCITS ETF 1C | XCHA | CSI 300 | 0,5% | CHF | SIX | Swap-basiert | T | |

| Land: Deutschland | Xtrackers DAX UCITS ETF 1C | XDAX | DAX | 0,09% | EUR | XETRA | Physisch | T | |

| Land: Italien | iShares FTSE MIB UCITS ETF (Acc) | CSMIB | FTSE MIB | 0,33% | EUR | Borsa Italiana | Physisch | T | |

| Land: Japan | Xtrackers Nikkei 225 UCITS ETF 1D | XNJP | Nikkei 225 | 0,09% | JPY | SIX | Physisch | A | |

| Land: Kanada | UBS ETF (LU) MSCI Canada UCITS ETF A-dis | CANCDA | MSCI Canada | 0,33% | CAD | SIX | Physisch | A | |

| Land: Schweiz | iShares Core SPI ETF (CH) | CHSPI | SPI | 0,10% | CHF | SIX | Physisch (Sampling) | A | |

| Land: Schweiz | iShares SMI ETF (CH) | CSSMI | SMI | 0,35% | CHF | SIX | Physisch | A | x |

| Land: Spanien | Xtrackers Spanish Equity UCITS ETF 1C | XESP | Solactive Spain 40 Index | 0,30% | EUR | XETRA | Physisch | T | |

| Land: UK | Vanguard FTSE 100 UCITS ETF Distributing | VUKE | FTSE 100 | 0,09% | GBP | London SETS | Physisch | A | |

| Land: USA | Vanguard S&P 500 UCITS ETF | VUSD | S&P 500 | 0,07% | USD | London SETS | Physisch | A | |

| Land: USA | Xtrackers S&P 500 UCITS ETF 4C | XDPU | S&P 500 | 0,05% | CHF | SIX | Physisch | T | x |

| Mid Cap: Schweiz | UBS ETF CH SMIM | SMMCHA | SMI Mid Index | 0,25% | CHF | SIX | Physisch | A | |

| Region: Europa | Lyxor EURO STOXX 50 (DR) UCITS ETF | MSE | EURO STOXX 50 | 0,20% | EUR | Euronext Paris | Physisch | T | |

| Region: Euro-Raum CHF Hdg | Xtrackers MSCI EMU UCITS ETF 3C CHF Hedged | XDUE | MSCI EMU CHF Hdg | 0,17% | CHF | SIX | Physisch | T | x |

| Region: Lateinamerika | Amundi MSCI Emerging Markets Latin America UCITS ETF | AMEL | MSCI EM Latin America | 0,20% | EUR | XETRA | Swap-basiert | T | |

| Region: Nordische Staaten | Xtrackers MSCI Nordic UCITS ETF 1D | XDN0 | MSCI Nordic Countries | 0,30% | EUR | XETRA | Physisch | A | |

| Region: Pazifik | Shares Core MSCI Pacific ex-Japan UCITS ETF (Acc) | CSPXJ | MSCI Pacific ex-Japan | 0,20% | USD | SIX | Physisch | T | |

| Region: Schwellenländer | Xtrackers Emerging Markets UCITS ETF 1C | XMME | MSCI Emerging Markets | 0,18% | CHF | SIX | Physisch | T | x |

| Region: Schwellenländer Asien | iShares MSCI EM Asia UCITS ETF | CSEMAS | MSCI Emerging Markets Asia | 0,20% | USD | SIX | Physisch | T | |

| Sektor: Finanzen USA | Invesco US Financials S%P | XLFS | S&P Select Sector Capped 20% Financials | 0,14% | USD | SIX | Swap-basiert | T | |

| Sektor: Gesundheit USA | SPDR S&P U.S. Health Care Select Sector UCITS ETF | SXLV | S&P Health Care Select Sector Daily Capped 25/20 | 0,15% | USD | SIX | Physisch | T | |

| Sektor: Grundstoffe USA | Invesco Materials S&P US Select Sector UCITS ETF | XLBS | S&P Select Sector Capped 20% Materials | 0,14% | USD | SIX | Swap-basiert | T | |

| Sektor: Infrastruktur global | iShares Global Infrastructure UCITS ETF | INFR | FTSE Global Core Infrastructure | 0,65% | USD | SIX | Physisch | A | |

| Sektor: Tech USA | Invesco EQQQ NASDAQ-100 UCITS ETF | EQCH | NASDAQ-100 | 0,35% | CHF | SIX | Physisch | T | x |

| Sektor: Tech USA | Invesco EQQQ NASDAQ-100 UCITS ETF | EQQQ | NASDAQ-100 | 0,30% | USD | SIX | Physisch | A | |

| Sektor: Tech USA | SPDR S&P U.S. Technology Select Sector UCITS ETF | SXLK | S&P Technology Select Sector Daily Capped 25/20 | 0,15% | USD | SIX | Physisch | T | |

| Small Cap: Entwickelte Welt | SPDR MSCI World Small Cap UCITS ETF | WOSC | MSCI World Small Cap | 0,45% | CHF | SIX | Physisch (Sampling) | T | |

| Thema: KI & Big Data | Xtrackers Artificial Intelligence & Big Data UCITS ETF | XAIX | NASDAQ Global AI & Big Data | 0,35% | CHF | SIX | Physisch | T | x |

Dank dieser Fleissarbeit haben wir das ETF-Produkteangebot von Yuh im Detail analysiert. Unsere Yuh Erfahrungen führen nach einer gründlichen Aktualisierung (Stand: 5.1.2026) zu folgenden Erkenntnissen:

- Seit unserer ersten Analyse hat sich das ETF-Anlageuniversum von Yuh sichtbar weiterentwickelt: Neben einer damals kritisierten Lücke – einem breit diversifizierten Schwellenländer-ETF – wurden auch weitere zuvor bemängelte Punkte bereinigt, wodurch sich das Angebot heute deutlich stimmiger präsentiert.

- Das untersuchte ETF-Anlageuniversum von Yuh unterscheidet sich vor allem in der geografischen Ausrichtung. Neben einigen globalen und regionalen ETFs finden sich, wenn auch reduziert, noch immer recht viele länderspezifische Produkte, die wir aufgrund der geringen geografischen Diversifikation nur bedingt sinnvoll erachten.

- Die im jeweiligen Index enthaltenen Unternehmen sind überwiegend nach Marktkapitalisierung gewichtet, was dem marktüblichen Standard entspricht.

- Manche ETFs verfolgen spezifische Anlagestrategien wie «Dividenden» oder «Momentum», andere beschränken sich auf einzelne Sektoren wie Immobilien oder Infrastruktur.

- Abgerundet wird das ETF-Angebot von Yuh durch zwei Spezial-ETFs auf die Edelmetalle Gold und Silber.

- Preislich besonders interessant sind jene ETFs, die im Sparplan ohne Kaufgebühren angeboten werden.

- Ergänzend umfasst das Gesamtangebot drei Krypto-ETPs, zehn Obligationen-ETFs sowie nicht weniger als 28 Themen-ETFs, die auf Trendthemen wie KI & Big Data, Biotechnologie oder Solarenergie fokussieren.

Unsere ETF-Favoriten im Yuh-Anlageuniversum

Folgende ETFs erachten wir als besonders prüfenswert und sind teilweise selbst darin investiert:

- Vanguard FTSE All-World UCITS ETF (VWRA und VWRL):

Wenn dir Diversifikation und Einfachheit wichtig sind, ist dieser globale Flaggschiff-ETF eine naheliegende Wahl. Yuh bietet ihn in Handelswährung CHF in zwei Varianten an: thesaurierend als VWRA und ausschüttend als VWRL. Im Yuh-Sparplan sind diese Vanguard-Klassiker ohne Kaufprovisionen verfügbar. - Xtrackers Emerging Markets UCITS ETF 1C (XMME):

Thesaurierender Schwellenländer-Klassiker mit tiefen Produktkosten und Handelswährung CHF. Lange eine Lücke im Yuh-Angebot – jetzt verfügbar und ohne Kaufprovisionen im Sparplan. - iShares Edge MSCI World Momentum ETF (IWMO):

Wenn du auf eine Überrendite hoffst, solltest du diesen breit diversifizierten Faktor-ETF genauer unter die Lupe nehmen. - SPDR MSCI World Small Cap UCITS ETF USD (WOSC):

Ebenfalls ein interessanter, breit diversifizierter Faktor-ETF, der sich auf Unternehmen mit niedriger Marktkapitalisierung fokussiert. - iShares Core SPI ETF (CHSPI):

Wenn du (ergänzend zu deinem Weltportfolio) einen Akzent auf den Heimmarkt setzen und damit das Währungsrisiko reduzieren möchtest, könnte dich dieser ETF mit den rund 200 nach Marktkapitalisierung grössten Schweizer Unternehmen überzeugen.

Die obige Auswahl zeigt aus unserer Sicht attraktive ETFs, ist jedoch auf das Yuh-Anlageuniversum beschränkt. Wenn du tiefer einsteigen möchtest, findest du weiterführende Analysen in unseren Beiträgen Beste ETFs Schweiz und global: And the Winner is… und Lohnt sich Factor Investing? Die besten 5 Faktorprämien im Renditecheck.

Fazit zum Investieren mit Yuh

Dank der einfachen, linearen Kostenstruktur und des überschaubaren ETF-Angebots eignet sich Yuh weiterhin besonders gut für Börseneinsteiger:innen, die mit kleineren Beträgen erste Erfahrungen im Wertschriftenhandel sammeln möchten.

Gleichzeitig hat sich das ETF-Anlageuniversum seit unserer ersten Analyse spürbar verbessert und wirkt heute insgesamt stimmiger. Damit spricht Yuh zunehmend auch erfahrenere Investor:innen an. Besonders attraktiv sind dabei die stetig wachsende Zahl an ETFs ohne Kaufgebühren im Sparplan.

– Partnerangebot –

Im Gegensatz zu Yuh bietet ihre Muttergesellschaft Swissquote für Schweizer Anleger:innen ein riesiges Angebot an ETFs, viele zum fairen Fixpreis von 9 CHF (Hier geht’s zu unseren Swissquote Erfahrungen).

– – – – –

Was taugt der Support von Yuh?

Natürlich unterhält Yuh keine kostspieligen oldschool Bankfilialen, wo du dein Anliegen gemütlich am Schalter besprechen könntest. Persönliche Kontakte sind bei Yuh nicht vorgesehen. Hingegen wird eine lockere Du-Kultur hochgehalten.

Bei Fragen stehen dir bei Yuh grundsätzlich drei unterschiedliche Kanäle zur Verfügung:

- Online-Hilfeportal: Dort findest du zahlreiche FAQs, übersichtlich gegliedert nach Themen. Diesen Service gibt es auch über die App.

- Chatbot: Alternativ und ebenfalls unkompliziert kannst du dich mit der digitalen Assistentin Yulia austauschen. Deine Erwartungen sollten allerdings nicht allzu hoch sein. Denn Yulia schien uns doch relativ rasch überfordert zu sein (z.B. bei den Stichworten «Sicherheit» oder «Dividendenausschüttungen»). Bei wirklich simplen Themen wie «Gebühren» blüht sie jedoch regelrecht auf und liefert brauchbare Antworten ab. Diesen automatisierten Antwortservice kannst du über die App unter «Nachrichtenzentrum» / «Schreibe uns» abrufen.

- Telefonsupport: Je spezifischer dein Anliegen ist, desto eher kommst du mit dem Yuh Supportteam aus Fleisch und Blut ans Ziel. Unsere Erfahrung: hilfsbereit, kompetent und auf Schweizerdeutsch. Für unsere fünf Anrufe betrug die Wartezeit akzeptable zwei bis fünf Minuten. Der telefonische, seitens Yuh kostenlose Helpdesk ist unter der Nummer 044 825 87 89 (Mo. – Fr. / 08:00 – 22:00 Uhr) erreichbar. Dass der Support auch als ungenügend bzw. überlastet wahrgenommen wird, wie unten teilweise aus den Kommentaren hervorgeht, ist wohl vor allem dem rasanten Kundenzustrom bzw. dem unglaublichen Erfolg von Yuh geschuldet.

Wie funktioniert die Anmeldung?

Bevor du Yuh Neukunde werden kannst, musst du dich einmalig registrieren. Das diesbezügliche Verfahren benötigt nur rund 10 Minuten und erfolgt rein digital. Wichtig: Wenn du vom Bonus im Wert von 50 CHF Trading Credits plus den 250 Swissqoins profitieren möchtest, trägst du unseren Aktionscode YUHSFB im Feld «Dein Aktionscode von Yuh» ein und nicht bei «Freunde werben Freunde» o.ä.

Folgende fünf Schritte gilt es bei der Yuh Anmeldung zu durchlaufen:

- E-Mail verifizieren (mittels Bestätigungsmail von Yuh in deinem Postfach)

- Identität überprüfen (mittels Reisepass oder ID; Selfie)

- Vertrag unterzeichnen (mittels elektronischer Unterschrift)

- Wohnsitz nachweisen einschliesslich Eingabe der Steueridentifikationsnummer (=AHV-Nr.) in den Einstellungen bei «Steuerwohnsitz»

- Erste Einzahlung tätigen (Bitte beachte, dass du von den spendierten Trading Credits und den 250 Swissqoins erst profitieren kannst, wenn du mindestens 500 CHF auf dein neues Yuh Konto überwiesen hast.)

Positiv: Yuh beschränkt sich auf die gesetzlich notwendigen Daten von dir: also keine Detailfragen zu deinen Einkommens- und Vermögensverhältnissen, deinem Arbeitspensum etc. Für Swissquote oder PostFinance Kunden gibt es ein verkürztes Verfahren.

Die physische Yuh Karte (Mastercard Debitkarte) und der dazugehörige PIN-Code wird dir übrigens wenige Tage nach der Anmeldung separat per Post zugestellt. Wichtig: Bevor du die Karte einsetzen kannst, musst du sie in der App aktivieren.

Wie sicher ist Yuh?

Deine Barmittel, egal ob fürs Zahlen oder Sparen, sind bei der staatlich regulierten Swissquote Bank angelegt und sind im Falle eines Konkurses mit einer Einlagensicherung von 100’000 CHF geschützt. Wenn du also bereits Swissquote Kunde bist, müsstest du entsprechende Barmittel ebenfalls addieren und darauf achten, dass diese gesamthaft 100’000 CHF nicht übersteigen.

ETF-Anlagen unterliegen natürlich dem Marktrisiko, gelten aber als Sondervermögen und fallen deshalb nicht in die Konkursmasse.

Wirksamen Schutz gegen Betrug und unzulässigen Zugriff auf dein Yuh Konto bietet dir die biometrische Authentifizierung mit Gesichtserkennung oder Fingerabdruck. Zudem kannst du in den Einstellungen Push-Nachrichten für deine Transaktionen aktivieren.

Nach dem Ausloggen wird dir mit dem Yuh Key wieder Zugang zu deinem Yuh Konto gewährt. Der Yuh Key ist eine sechsstellige Nummer, welche du während der Kontoeröffnung definierst.

Zusätzlich gibt es für deine Yuh Karte einen vierstelligen PIN-Code. Diesen erhältst du separat per Briefpost.

Schliesslich bieten Mastercard und Yuh mit 3-D Secure ein sicheres Verfahren für das Bezahlen im Internet an. Dabei gibst du nach der Kaufbestätigung die Transaktion mit deinem Smartphone frei und sicherst dich so gegen Betrug beim Online-Shopping ab. 3-D Secure kannst du in der Yuh App aktivieren.

Fazit zur Sicherheit mit Yuh

Abgesehen von den üblichen Marktrisiken, die du beim Wertschriftenhandel immer eingehst, beurteilen wir Yuh als eine sichere Schweizer Online-Bank.

Was um Himmels Willen sind Swissqoins?

Yuh beschreibt Swissqoin (SWQ) als einen innovativen Krypto-Token, dessen Wert stetig steigt, da Yuh jeden Monat Geld in ihn zurückfliessen lässt. Zudem gilt: Je mehr du die App benutzt, desto mehr Swissqoins erhältst du und desto mehr kannst du von Yuhs Prämien profitieren.

So erhältst du 5 SWQ pro Trade und 0,5 SWQ pro Kartenzahlung (bis 15.4.2026 waren es bei Kartenzahlungen doppelt so viel; Mindestbetrag pro Transaktion: 1 CHF). Positiv: Swissqoins lassen sich jederzeit verkaufen – der Gegenwert wird in CHF gutgeschrieben.

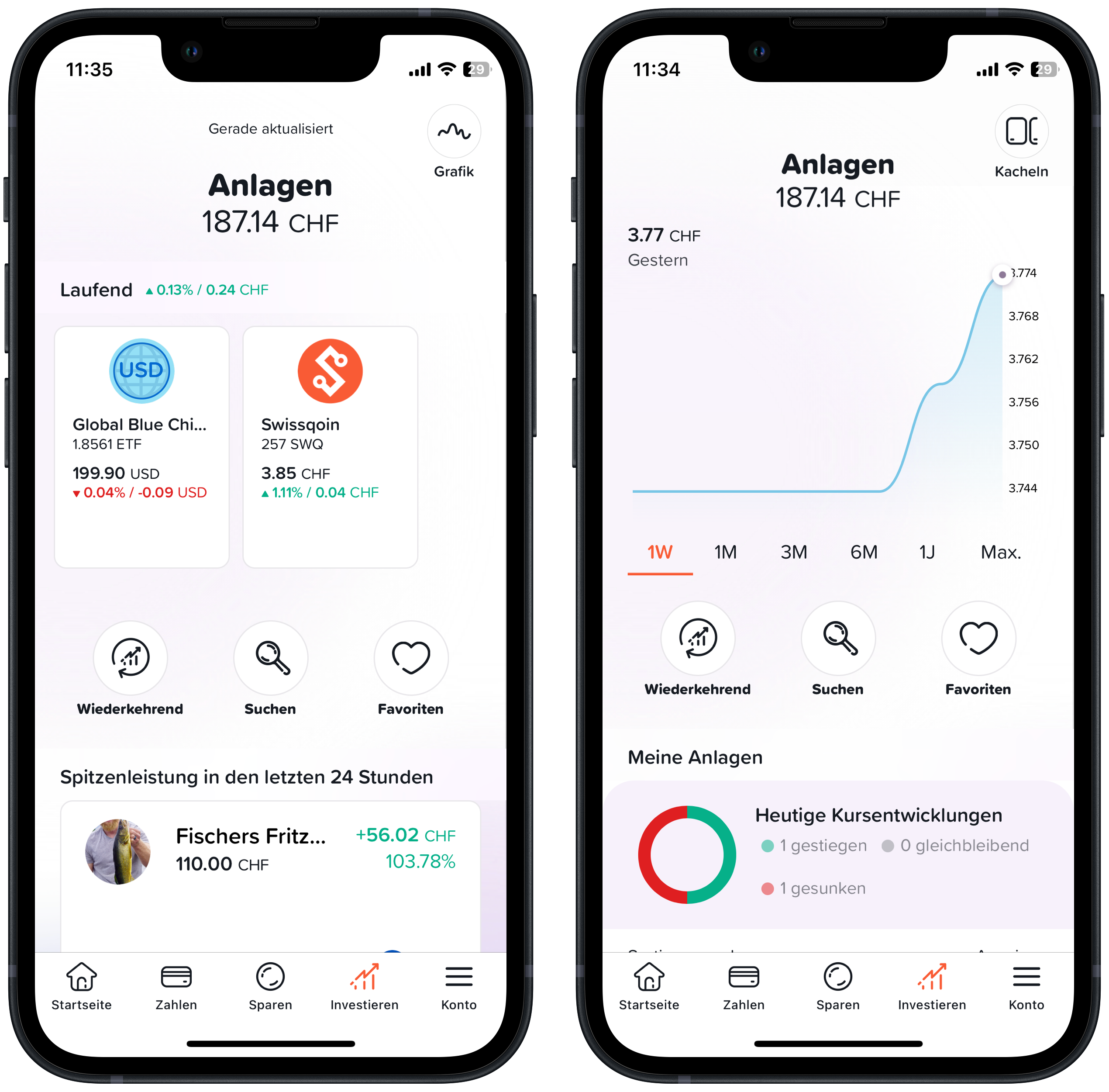

Dein Startguthaben beträgt 250 SWQ, was bei uns am 20.9.2023 genau 3.74 CHF Wert war. Das heisst 1 SWQ = 0.01496 CHF. Per 21.4.2026 lag der Verkaufskurs für 1 SWQ bereits bei 0.02122296 CHF – eine Steigerung von 42%.

Fazit zu den Swissqoins

Swissqoins sind wie die Cumulus-Punkte von der Migros: Eine nette Spielerei, welche dir einen stetigen monetären Mehrwert bringen kann, insbesondere dann, wenn du viele kleinere Beträge ab 1 CHF mit deiner Yuh Karte begleichst. Voraussetzung ist jedoch, dass du rational bleibst und dich nie wegen ein paar zusätzlichen Swissqoins zu unüberlegten Transaktionen verleiten lässt.

Vor- und Nachteile von Yuh

Bevor wir diesen Yuh Review mit einem Schlussfazit beenden, wollen wir basierend auf unseren Yuh Erfahrungen die wichtigsten Vor- und Nachteile dieser jüngsten und wohl innovativsten Neobank der Schweiz zusammenfassen.

Umfassendes Gesamtpaket in einem modernen Kleid und intuitiver Bedienung Attraktive Konditionen rund ums Zahlen und Sparen mit zahlreichen Gratisleistungen Kostenloses Gemeinschaftskonto bei Bedarf Praktisches, gebührensparendes Multiwährungskonto für 13 Währungen Investieren zu tiefen Gebühren bei kleinen Tranchen um die 1’000 CHF Komfortables Investieren mit Sparplan im Autopilot-Modus möglich, neu auch mit attraktiven «Gratis-ETFs» Fractional-Trading (Bruchteile von Aktien, Aktien-ETFs) bei allen Anlageprodukten möglich Einlagensicherung von 100’000 CHF

Umfassendes Gesamtpaket in einem modernen Kleid und intuitiver Bedienung Attraktive Konditionen rund ums Zahlen und Sparen mit zahlreichen Gratisleistungen Kostenloses Gemeinschaftskonto bei Bedarf Praktisches, gebührensparendes Multiwährungskonto für 13 Währungen Investieren zu tiefen Gebühren bei kleinen Tranchen um die 1’000 CHF Komfortables Investieren mit Sparplan im Autopilot-Modus möglich, neu auch mit attraktiven «Gratis-ETFs» Fractional-Trading (Bruchteile von Aktien, Aktien-ETFs) bei allen Anlageprodukten möglich Einlagensicherung von 100’000 CHF  Hohe Kosten bei grösseren Investitionssummen durch lineare Gebühr von pauschal 0,5 % (Ausnahme: provisionsfreie ETFs). Relativ hohe Währungswechselgebühren von 0,95%

Hohe Kosten bei grösseren Investitionssummen durch lineare Gebühr von pauschal 0,5 % (Ausnahme: provisionsfreie ETFs). Relativ hohe Währungswechselgebühren von 0,95% Schlussfazit zu unseren Yuh Erfahrungen

Für digitalaffine und kostenbewusste Personen, die bereits heute viele Geschäfte übers Handy regeln, dürfte Yuh – ob als Einzel- oder Gemeinschaftskonto – für den Zahlungsverkehr & Co. weit oben in der Gunst stehen.

Verfügst du bereits über Fremdwährungsguthaben, so fallen – dem Multiwährungskonto sei Dank – bei Kartenzahlungen im Ausland keine Gebühren an. Ansonsten sind bei Yuh die Währungswechsel mit 0,95% Gebühren nicht gerade günstig.

Das Investieren mit Yuh beurteilen wir grundsätzlich als empfehlenswert – mit zwei Einschränkungen:

Auch wenn Yuh sehr attraktive ETFs im Angebot hat, ist die Auswahl im Vergleich zu klassischen Online-Brokern noch limitiert. Zudem schlagen die Kosten bei höheren Investitionssummen aufgrund der linearen Preisstruktur stärker zu Buche.

Im Umkehrschluss heisst dies aber auch: Wenn der eine oder andere Wunsch-ETF bei Yuh angeboten wird und du jeweils kleinere Tranchen bis rund 1’000 CHF handelst, kann das Investieren mit Yuh eine durchaus attraktive Wahl sein. Umso mehr, als dir aktuell 50 CHF Trading Credits sowie 250 Swissqoins geschenkt werden.

Ein klarer Pluspunkt bei Yuh ist der automatische Sparplan: viele ETFs ohne Kaufprovisionen lassen sich regelmässig besparen, darunter auch zwei global diversifizierte Vanguard-Klassiker.

Egal, ob fürs Zahlen, Sparen und/oder Investieren, Yuh könnte also für dich die bevorzugte Banklösung sein.

Yuh eignet sich aber definitiv auch ergänzend zu deiner Hausbank und deinem Online-Broker. Du kannst mit einer solchen «Doppellösung» eigentlich nichts falsch machen, denn Yuh ist insofern risikolos, als für dich keine laufenden Gebühren bei Kontoführung und Wertschriftendepot anfallen.

Das könnte dich auch interessieren

Updates

2026-06-17: Auf Sommer-Special mit 50% Rabatt auf FX-Gebühren hingewiesen.

2026-06-10: Gemeinschaftskonto erklärt.

2026-04-21: Swissqoin-Kurs und -Gutschrift bei Kartenzahlung angepasst.

2026-02-23: Fee-Free Trading Days Angebote von Yuh erläutert.

2026-01-19: Umfassende Aktualisierung vorgenommen.

2025-09-05: Neuen CEO Fin vorgestellt.

2025-07-08: Darauf hingewiesen, dass Yuh nach dem Kauf der Anteile von PostFinance zu 100% Swissquote gehört.

2025-06-20: Zusätzlicher Bonus von 250 Swissqoins erwähnt, Swissqoin Wertentwicklung Grafik eingefügt und Sparzinsen (0,00%) aktualisiert.

2025-05-27: Neue Abbildung mit gebührenfreier EUR-Kartenzahlung eingefügt.

2025-04-01: Sparzinsen (0,10%) aktualisiert.

2025-03-27: Darauf hingewiesen, dass Yuh nach vier Jahren bereits Gewinne schreibt und bei Unzufriedenheit mit dem Support als zusätzliche Option der Yuh CEO Markus Schwab direkt per Mail (makurs.schwab@yuh.com) kontaktiert werden kann.

2025-01-12: Sparzinsen und Anlageuniversum aktualisiert. Hinweis, dass automatischer Transfer von «Sparen» zu «Zahlen» nicht möglich ist. Rechenbeispiel mit Wertsteigerung eines Swissqoin eingefügt.

2024-10-14: Yuh Anlageuniversum aktualisiert und auf neue, aussagekräftigere Yuh Produktübersicht hingewiesen.

2024-10-03: Zinskonditionen angepasst.

2024-07-26: Zusätzliches Kapitel inkl. Visualisierung über das neue Yuh Sparplan-Angebot mit 6 «Gratis-ETFs» eingefügt.

2024-07-21: Auf neues Yuh Sparplan-Angebot mit «Gratis-ETFs» hingewiesen.

2024-07-01: Änderung, dass nur noch Spareinlagen verzinst werden, eingefügt.

2024-06-20: Befristetes Angebot für gratis Währungswechsel erwähnt.

2024-06-12: Kleinere Anpassungen, u.a. Verlinkungen zu passenden Drittartikeln, vorgenommen.

2024-04-23: Auf die aussagekräftigeren ETF-Bezeichnungen in der Yuh App hingewiesen.

2024-01-09: Anmeldeverfahren präzisiert mit Erläuterung, unter welchen Bedingungen Bonus von 50 CHF Trading Credits aktiviert wird. Fazit mit der Besonderheit von Yuh ergänzt, dass auch die Barmittel für den Zahlungsverkehr von Sparzinsen profitieren.

2023-11-02: Ursprünglich sind wir, basierend auf den damaligen FAQs, von einem aktiven Anlageansatz bei der 3.-Säule-Lösung von Yuh ausgegangen. Beim diesbezüglichen Anlageuniversum haben wir zudem die fehlende Transparenz bemängelt. Beide Aspekte sind nun im Beitrag richtiggestellt worden: passiver Anlageansatz und Produktetransparenz (d.h. die entsprechenden Indexfonds sind auf der Yuh Internetseite verlinkt).

Disclaimer

Transparenzhinweis: Das Gesamtpaket von Yuh hat uns überzeugt, weshalb wir eine Partnerschaft mit Yuh eingegangen sind. Mit dem Yuh Aktionscode «YUHSFB» kannst du dir Trading Credits im Wert von 50 CHF sichern und gleichzeitig unseren Blog unterstützen. Um glaubwürdig und realitätsnah aus erster Hand zu berichten, sind Toni und Stefan im Zuge dieses Beitrags Neukunden von Yuh geworden.

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Yuh Review basierend auf unseren Yuh Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

36 Kommentare

Ich hab YUH schon einige Jahre. Ob der Kundendienst Kindergarten jetzt erwachsen geworden ist seit PoFi nicht mehr drin ist? Ich hatte letztes Jahr 3 Monate keinen Zugang wegen technischer Gründe (wir sind dran, bitte Geduld). Als ich wieder rein kam verkaufte ich alle Investitionen. Ein Investitionskonto mit Zufallszugang passt mir nicht. 100% Abhängigkeit von 1 Telefonapparat ist ebenso schlecht. Es gibt keinen Zugang via Computer als Alternative. Die Grundidee von YUH ist gut, aber es gibt zu viele Unsicherheiten, somit Einsatz beschränken, z.B. kein Lohnkonto.

Auf keinen Fall ! Richtig schlimme Erfahrung gemacht mit yuh. Beginnt bei Belastungen von Gebühren und FX Kurse die intransparent sind. Dazu kommen falsche Aktienkurse und massive Probleme bei volatilen Tagen/Titeln die Kurse nachzuführen.

Saldierung und Rückzahlung von Geldern (4 Stellig) dauert seit 3 Monaten an, ohne dass man den Support erreichen kann. Weder Briefe, noch Emails, noch Telefonate helfen.

Bei uns läuft mit Yuh bisher alles reibungslos, weshalb wir auch den Support nicht beüben müssen:-) Wie im Artikel erwähnt, wende dich doch direkt an den Yuh CEO, wenn du mit dem Support nicht weiterkommst: markus.schwab@yuh.com

Nachdem ich die ganzen negativen Beurteilungen gelesen habe, möchte ich gerne meine Erfahrungen seit 2023 mit YUH teilen.

Habe keinerlei Probleme mit sämtlichen Funktionen bis dato gehabt und mir ist aufgefallen, dass meistens, wenn es ein Problem gibt, dies davorsitzt. Also nicht immer gleich negativ alles bewerten, bin der Meinung, dass YUH das Beste ist, was die letzten Jahre auf den Markt kam. Natürlich kommt es auch darauf an, was ich erwarte.

Das Yuh ist gar nicht Juhu. Schon bei der Registrierung hat es nicht geklappt, weil das Selfie nicht gemacht werden konnte. Nach 10 Minuten probieren habe ich aufgegeben, die Sache ist für mich erledigt.

Also, nun nutze ich die YUH App schon seit 02.12.2024 , habe Beträge eingezahlt, Spar-Pots angelegt, Währung gewechselt, – funktioniert alles.

ABER !!! :

Ich muss vor jedem erneuten Aufrufen der APP diese erst mal deinstallieren und dann wieder neu installieren – ansonsten funktioniert sie nicht : Endlosschleife bei der Anmeldung ! !!!

UND :

Ich habe deshalb schon 3 mal den Kundenservice angemailt (‚Social.media@yuh.com und contact@yuh.com) – bis jetzt KEINE REAKTION !

Anrufen werde ich nicht noch mal – der erste und letzte Anruf wegen der Kontoeröffnung hat mich über 7 € gekostet !

Es fällt mir zunehmend schwer mein Geld einer APP zu überlassen bei der Kundensupport nicht zu erreichen ist ! ich denke ich werde es dabei belassen .

Schade .

Du kannst dich – falls noch ein Interesse an Yuh besteht und dein Anliegen vom Yuh Support noch nicht zufriedenstellend gelöst wurde – direkt an den Yuh CEO Markus Schwab wenden. Dies hat er uns bei einem persönlichen Austausch am 26.3.2025 selber vorgeschlagen. Hier ist seine E-Mail: markus.schwab@yuh.com

Viel Erfolg und beste Grüsse

SFB

Ich habe vor 2 Tagen mein YUH Konto eröffnet und alles verlief schnell und reibungslos. Auch die Kommunikation war völlig in Ordnung als ich ein kleines technisches Problem hatte (was an meinen Handy-Einstellungen lag ). Bisher kann ich mich nicht beschweren – weder über den Service, noch über die Kontoeröffnung.

Leider kann ich nur von Problemen berichten. Anfragen werden nicht beantwortet bzw. mit dem Hinweis beantwortet, dass das Problem an die relevante Stelle weitergeleitet worden ist und dann hört man 3 Wochen lang gar nichts

Seit 1 Woche warte ich nun auf die Kontoeröffnung. Die Überprüfung durch einen Mitarbeiter sollte ja eigentlich nur 1-3 Minuten dauern. Ich warte mal weiter ab und werde wenn nichts passiert einfach die Anmeldung neu starten.

Ich habe bereits am 13. Juli einen Kommentar verfasst und „liebäugle“

Mit einem YUH Konto.

Was mich aber abschreckt sind die vielen schlechten Bewertungen auf Trust****!

Es werden wohl (aktuell) willkürlich Konten gesperrt (teils sofort nach der 1. Überweisung) und die Kontenbesitzer können teilweise bis zu 3 Monate nicht mehr über ihr Geld verfügen. Auch sehr viele weitere Probleme werden beschrieben.

Der Kundendienst ist nicht erreichbar, gibt keine Antwort, kann nicht weiterhelfen usw.

Sind Ihnen solche Probleme bekannt?

Können Sie YUH weiterhin empfehlen?

Also ich habe da ein mulmiges Gefühl…

Nein, solche Probleme mit Yuh sind uns nicht bekannt. Insbesondere Stefan nutzt die Yuh App bzw. die Features „Sparen“ und „Zahlen“ regelmässig. Es lief bisher alles reibungslos, auch mit dem Yuh Support.

Hallo und danke für Ihre Antwort. Ich habe bei YUH (zeitgleich wie hier) direkt per Email nachgefragt und um Stellungnahme zu den Vorwürfen gebeten.

Antwort ist noch keine erfolgt. Mal schauen ob eine kommt.

Keine Antwort ist auch eine Antwort… scheint was dran zu sein, dass der Yuh Kundendienst nicht antwortet…

Vorsicht: Das Gesülze im Artikel entspricht in keiner Weise dem Service von yuh. Mir wird seit 14 Tagen eine 5-stellige Überweisung NICHT gutgeschrieben, selbst veranlasste Überweisungen werden nicht ausgführt, bevor am angiebt, um was für Geld es sich handelt und wie man zum Empfänger steht. In einer dieser Anfragen spricht mich der Support mit einem falschen Vornamen an. Für mich ist yuh das exakte Gegenteil vom Schweizer Bankwesen, wie ich es zuvor kennengelert hatte.

Ich kann Michaels Aussage nur bestätigen. Überweisungen werden nicht durchgeführt. Funktionen wie Überweisungen in der Schweiz oder International, sind auf einmal in der APP grau hinterlegt und können nicht durchgeführt werden.

Yuh ist hochgradig unzuverlässig, der Kundendienst existiert nicht, lasst einfach die Finger davon.

Hoi Frank

Du kannst dich – falls noch ein Interesse an Yuh besteht und dein Anliegen vom Yuh Support noch nicht zufriedenstellend gelöst wurde – direkt an den Yuh CEO Markus Schwab wenden. Dies hat er uns bei einem persönlichen Austausch am 26.3.2025 selber vorgeschlagen. Hier ist seine E-Mail: markus.schwab@yuh.com

Viel Erfolg und beste Grüsse

SFB

Alles in allem eine gute Bank für Trading mit Benutzerfreundlichen APP.

War vorhin 10 Jahre bei Swissquote – als Normalanleger ist das Angebot aber bei Yuh für mich ausreichend, auch sind die wesentlichen Funktionen vorhanden.

Dafür hat man auch viele Vorteile.

+ Gratis Kredidkarte mit mehreren Währungen

+ Keine Depotgebühren

+ Ausreichendes Anlageangebot

+ Wettbewerbsfähige Zinsen auf Bargeld

+ Übersichtliche App ohne viel Schnick Schnack

Nachteile

– Hohen Wechselgebühren (0.95%)

App ist sicher noch ausbaufähig (Performanceanzeige fehlt zu Beispiel)

Nachdem ich jahrelang sehr zufrieden mit dem Service und den Konditionen von Revolut (UK) war und immer noch bin, habe ich vor 2 Jahren mit den Schweizer Digitalbanken YUH und neon als Alternative App-basierte Onlinebanken gestartet.

Leider ist meine Erfahrung insbesondere mit YUH im Vergleich mit Revolut mehrfach negativ.

Für Zahlungsverkehr CHF – EUR sind die Wechselkurse durchwegs schlechter und bei Revolut bis CHF 1250.- pro Monat gebührenfrei. Die Zahlungen z.B. von Revolut auf N26 in EUR erfolgen international in wenigen Sekunden. Bei YUH werden Zahlungen zum Teil erst mehrere Tage später angezeigt. Aktuell sieht man in der App auf den CHF und EUR Konten die letzten Buchungen vom 30. Juli 2024, obwohl heute bereits der 5. August 2024 ist. Es gebe angeblich ein technisches Problem in der IT, wird man informiert beim Anruf auf (nicht gebührenfreie Nummer) 044 825 87 89 (Mo-Fr von 08:00 – 19:00 h) und langem Warten in der Warteschlaufe. Eine proaktive Information an die betroffenen Kunden gibt es nicht.

Ich bleibe definitiv bei Revolut, hier funktioniert es zuverlässig und schnell, auch wenn die Schweizer Banklizenz von der FINMA nach Litauen vergeben wurde, spielt mir als Kunde keine Rolle.

Die Schweizer Anbieter sind wesentlich langsamer, teurer und leider auch unzuverlässiger.

Was ich bis jetzt nicht kapiere: ist das ein Lohnkonto, also muss man regelmässig Geld überweisen oder ist es ein Sparkonto?

Ich lese und Google aber es wird immer von Sparen und Traden und was weiss ich geschrieben, aber man meine Fragen kann ich nirgends richtig klären.

Wobei ja jetzt wohl nur noch „Sparbeträge“ verzinst werden, dann muss es doch so etwas wie ein Privat/Lohnkonto geben? Und wieviel Geld muss da dann drauf sein, oder kann man alles nach Sparen verschieben? Und muss regelmässig Geld eingehen?

Kann das jemand beantworten? Ich werde auf der Webseite von yuh nicht schlau diesbezüglich.

Danke.

Es ist ganz einfach: Möchtest du deine Barmittel bei Yuh verzinst haben, dann musst du sie einfach von „Zahlen“ in den „Spartopf“, d.h. auf „Sparen“ verschieben. Das machst du bequem per App in wenigen Sekunden. Benötigst du dieses Geld wieder für laufende Zahlungen, transferierst du es einfach wieder zurück. Vor dem 1.7.2024 wurden bei Yuh alle Barmittel verzinst. Und nein, es muss nicht regelmässig Geld eingehen, damit dieses verzinst wird.

Huhu.

Ich würde gerne dort ein Konto eröffnen (natürlich gerne mit Eurem Code).

Aktuell kann ich das nicht tun, da ich zu folgenden Fragen keine Antworten finden konnte.

1. Bekomme ich einen ordentlichen Steuerbericht für mein deutsches Finanzamt (ich bin Deutscher und wohne in Deutschland)?

2. Die Aktienauswahl von 276 habe ich nur hier auf der Website gefunden, die ist mir natürlich zu gering. Vor allem weil ich mir ein Dividendendepot dort aufbauen möchte und auch gerne in unbekanntere Unternehmen investieren möchte (Grupo Orsero, Olvi, Frosta, …)? Kann mir jemand mitteilen, wie ich dies prüfen kann?

Schon mal vorab ein großes Dankeschön.

zu 1) als Schweizer Finanzblog können wir uns wenig unter einem „ordentlichen Steuerbericht für (m)ein deutsches Finanzamt“ vorstellen. Empfehlung: Direkt den Yuh-Support kontaktieren. (Grundsätzlich bist du als Deutscher in Deutschland berechtigt, ein Yuh-Konto zu eröffnen.)

zu 2) Die Aktienauswahl ist so gering, wie beschrieben. Das heisst, Yuh scheint, was die Aktien-Trades betrifft, für dich nicht geeignet zu sein.

Wozu es nirgends eine Auskunft gibt: taugt Yuh für ZahlungsEINGÄNGE aus dem nicht-SEPA-Ausland? Man kann nicht nach Japan oder Australien oder den USA überweisen. OK, aber kann man von dort Überweisungen erhalten? Was sind die Gebühren? Keine Informationen dazu. Nirgends. Ich finde auch kein bankenübliches Preisverzeichnis, das solche Informationen enthalten würde. Weiß jemand etwas dazu?

Wir haben soeben kurz den Yuh Support bezüglich deinem Anliegen telefonisch angefragt. Demnach ist es a) möglich ausserhalb des SEPA-Raums (also bspw. USA oder Japan) Gelder aufs Yuh Konto zu empfangen und b) werden bei eingehenden Zahlungen seitens Yuh generell keine Gebühren belastet. Bei der überweisenden Bank und allfälligen Zwischenbanken können jedoch Gebühren entstehen, welche ausserhalb des Einflussbereichs von Yuh sind.

Habe nun das YUH Konto seit etwa einem Jahr und bin auch recht zufrieden mit dem Umgang.

Eines finde ich recht merkwürdig: die Kontoauszüge als pdf sind für jede weitere Verarbeitung für eigen Auswertungen (z.B. Excel) unbrauchbar, im Jahreswechsel wurde das Format auch noch umgestellt. Liegt das an der alleinigen App Lösung?

Wir denken, dass Kontoauszüge im PDF-Format bei vielen Finanzanbietern mittlerweile Standard sind. Und ja, möglicherweise bieten Neobanken wie Yuh, welche sehr kosteneffizient und auf das Wesentliche fokussiert wirtschaften (müssen) bezüglich der Reports und deren Formate weniger Wahlmöglichkeiten als finanzstarke, globale Finanzplayer wie beispielsweise Interactive Brokers, welcher nicht nur unterschiedliche Reports und Formate zur Verfügung stellt, sondern auch mehrere Plattformen anbietet.

Also ich kann nur raten, Finger weg von YUH. Zum ersten , man erreicht niemden in der Hotline. Zum zweiten, der seltsame KI Support funktioniert ja schon gar nicht. Zum dritten, es verschwinden einfach mal so 10000,00 USD die nach zwei Tagen immer noch nicht auf meinem YUH Konto sind. Bei Nachfrage Swissquote, wo ja das Geld auch hin geht, kommt nur der lapidare Verweis man soll YUH anrufen. Gesagt getan, was passiert????????? NICHTS!!!!!!!!!

Ich finde das alles eine Frechheit, dass ganze auch noch hier in der Schweiz. Schämt euch YUH!!

Ich werde wohl die Polizei, Blick und Kassensturz darauf aufmerksam machen.

Danke für die Erfahrungen die hier geteilt wurden mit Yuh. Leider stecke ich einer unangenehmen Situation, dass ich keine entsprechende Anleitung bekomme, wie ich meinen persönlichen PIN zurücksetzen kann. Ich bekomme wenn ich anrufe einen Yuh key, danach sollteich meine Identität

bestätigen. Da kann ich entweder ein Bild oder einen PIN eingeben. Den PIN habe ich vergessen nun weiss ich nicht wie ich das wiederherstellen kann? Hat jemand eine Idee oder kann weiterhelfen? Ich danke für alle eure Empfehlungen.

In diesem Fall ist es wohl am besten, wenn du den Yuh-Support kontaktierst, z.B. via Tel. 044 825 87 89.

Leider scheint es derzeit weitere technische Probleme zu geben. So kann wird man aufgefordert sich neu einzuloggen. Der hierfür erforderlichen Token (Code) kommt aber nicht per SMS/ Mail? In der Hotline wartet man Minimum über 30 Minuten – um dann zu erfahren, dass es derzeit ein technisches Problem gibt. Und aufs Konto/ Geld zugreifen klappt nicht. Sehr harzig im Moment und passt nicht zur früheren guten Erfahrung.

Yuh ist übrigens auch deshalb etwas „Besonderes“, weil man auch ohne Wohnsitz in der Schweiz (u.a. als Deutscher oder als ausgewanderter Schweizer) ein kostenloses Schweizer Konto kriegt. Das hat leider Seltenheitswert. Auch wenn ich mir als Deutscher, der sein Schweizer Gehalt nach Hause kriegen will, die Finger nach einem Neon Konto lecken würde ist der kostenlose Bargeld-Bezug und die Möglichkeit, meine Schweizer Krankenkasse zu bezahlen ein wahrer Lebensretter, denn in Deutschland bieten erschreckend viele Banken keine Transaktionen in Fremdwährung an.

Danke für den sehr ausführlichen und tollen Bericht! Wie mein Kommentar-Vorredner bin ich auch bei Neon. Ich war vorher bei Yuh. M.E. beisst sich da nix bzw. schlussendlich ist es schon fast Geschmackssache. CHF 1 Franken Mindestgebühr, dafür Teilkäufe bei Yuh (ist bspw. bei Aktien und ETF mit Stückpreis über CHF 200.00 für den Kleinanleger lohnender). Leider Wechselkursaufschläge gegenüber Neon, dafür wieder die besagten Fremdwährungskonten. Warum ich gewechselt habe? Die verwirrenden, schon fast kindlichen Bezeichnungen der ETF’s und das kleine ETF Angebot von Yuh… und die sagenhafte Prepaidkarte von Neon ohne Aufschläge für Zahlungen im Ausland. Schlussendlich – im gesamten – tun sich wohl beide nix und es kommt auf die eigene Präferenz an. Ich bin allerdings sehr gespannt, wer von den beiden als Erster Limitaufträge anbietet. 🙂

Merci für deine Eindrücke, Claudio. Auch neon hat unbestritten sehr interessante Vorzüge, insbesondere die, wie du schreibst, „sagenhafte“ Debitkarte. Grund genug für uns, bald auch einen neon-Review zu publizieren. Die wichtigsten Eigenschaften von neon haben wir bereits auf unserer Empfehlungsseite zusammengestellt, einschliesslich Aktionscode „SFB20“ mit Startbonus von 20 CHF.

Feedback zu: „Investieren ohne Depotgebühren und tiefen Kommissionen von 0.50% (mind. 1 CHF) macht Yuh vor allem für Kleinanleger:innen interessant.“

Eher ein Winderspruch da man pro Trade mind. 200 CHF investieren sollte sonst sind Tradinggebühren prozentual viel höher durch die Mindestgebühren von 1 CHF und die 0.95% Wechselgebühren für Anlangen im Fremdwährungen kommen dazu. neon ist da viel günstiger. Keine Mindestgebühr, keine Wechselgebühren!

Danke für dein Feedback. Deine Punkte bezüglich Yuh haben wir jedoch alle in unserem Review thematisiert. Bezüglich der 0.50% Kommissionen schreiben wir beispielsweise: „Zu beachten ist, dass bei Investitionssummen von weniger als 200 CHF immer die Yuh Mindestkommission von 1 CHF zum Tragen kommt, d.h. prozentual zahlst du in diesen Fällen mehr als 0.50% Kommission.“ In diesem Zusammenhang haben wir offensichtlich eine andere Auffassung: Denn für uns gehören CH-Personen, die in Tranchen à 200 CHF investieren, immer noch zu den Kleinanleger:innen. Deshalb sehen wir in der von dir aus unserem Review zitierten Formulierung auch keinen Widerspruch. Und was die (relativ hohe) Wechselgebühr von 0.95% betrifft, so empfehlen wir, diese mittels Multiwährungskonto wenn immer möglich zu vermeiden.