Newsletter

Newsletter

Que se passe-t-il si vous laissez 10 000 francs sur un compte d’épargne pendant plusieurs décennies – et que se passe-t-il si vous les investissez largement dans des actions ? L’épargne semble sûre. Placer de l’argent semble risqué. Pourtant, ceux qui connaissent les chiffres peuvent penser autrement. Dans cet article, nous comparons l’évolution à long terme d’un compte d’épargne avec l’indice boursier mondial le plus connu, le MSCI World – avec des données réelles, des exemples concrets et sans jargon. Vous verrez pourquoi ce choix apparemment sûr peut s’avérer plus coûteux à long terme – et quel rôle jouent les intérêts composés. Bienvenue dans la première leçon de notre guide financier !

En bref

- Historiquement, le fait d’avoir investi dans des actions de manière largement diversifiée a été nettement plus rentable que d’épargner – environ 8% par an contre 1,5% sur un compte d’épargne, qui bat à peine l’inflation.

- Les intérêts composés font la grande différence : en commençant tôt, on fait travailler ses gains pour soi.

- Les actions fluctuent à court terme – si vous disposez d’au moins dix ans, vous pouvez ignorer ces fluctuations.

- Attendre le moment parfait ne vaut pas la peine. Investir régulièrement, c’est mieux à long terme.

- Cette première leçon montre ce qui a été historiquement possible – pas de garantie pour l’avenir, mais une forte motivation pour s’intéresser à l’investissement.

Contents

Investir ou épargner de l’argent ? La comparaison à long terme

Imaginez deux personnes. Toutes deux ont économisé 10 000 francs – et toutes deux n’ont pas besoin de cet argent pour les prochaines décennies.

Anna place son argent sur un compte d’épargne. Sûr, pratique, sans surprise.

Beat en décide autrement : il investit dans des actions – concrètement dans un fonds qui contient les plus grandes entreprises de tous les pays industrialisés, le MSCI World. Il achète ainsi quasiment un petit morceau d’Apple, de Nestlé, de Toyota et de centaines d’autres entreprises à la fois.

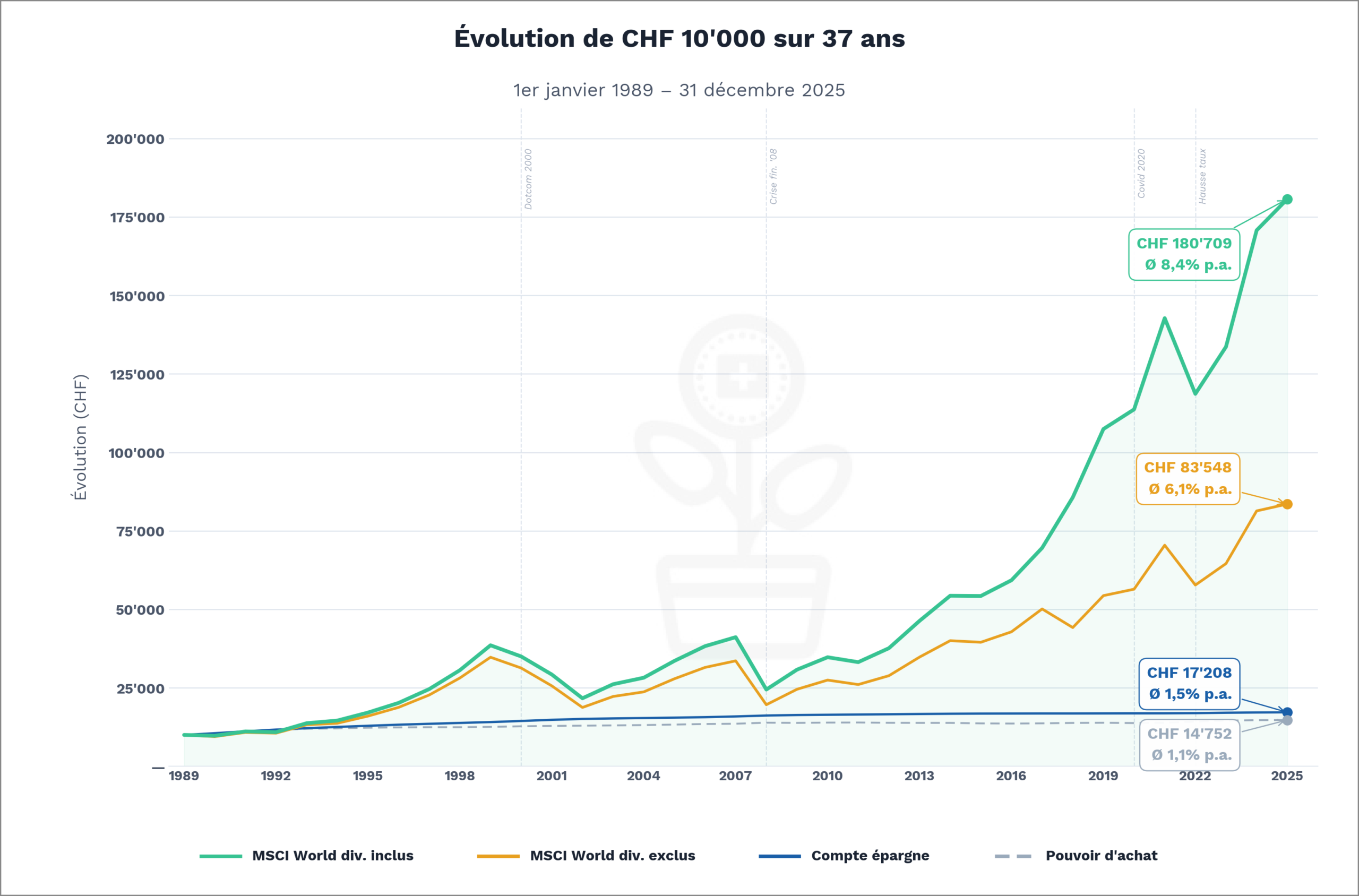

A la fin, Anna regarde son compte : 10’000 francs se sont transformés en 17’000 francs. Pas mal – s’il n’y avait pas eu l’inflation, qui en a mangé une grande partie en silence.

10’000 deviennent 180’000 francs

Beat, quant à lui, a accumulé plus de 180 000 francs sur son compte au cours de la même période, soit 18 fois sa mise initiale, avec un rendement annuel moyen de 8,4%.

Comment cela est-il possible ? La réponse réside dans trois facteurs – dont l’un est particulièrement sous-estimé :

- Horizon d’investissement long – le temps est le facteur le plus important

- Rendements élevés – historiquement, les actions rapportent beaucoup plus que les comptes d’épargne

- Intérêts composés – les bénéfices sont réinvestis en permanence et génèrent à leur tour de nouveaux bénéfices

Le pouvoir étrange de l’effet de l’intérêt composé

Ce qui est décisif, c’est ce qui se passe avec les bénéfices. Si les dividendes distribués sont dépensés chaque année, Beat se retrouve à la fin avec environ 83’000 francs. En revanche, s’ils sont automatiquement réinvestis, l’argent continue de travailler et génère à son tour de nouveaux bénéfices. Des bénéfices sur des bénéfices. Année après année. Résultat : plus de 180 000 francs.

Le graphique montre clairement la différence : dans le cas de la ligne supérieure, les dividendes sont réinvestis – les intérêts composés jouent à plein. Sur la ligne inférieure, ils sont dépensés – les intérêts composés n’ont qu’un effet limité sur les plus-values. L’écart entre les deux augmente chaque année.

Cet effet est appelé intérêt composé. Albert Einstein l’aurait un jour qualifié de 8e merveille du monde – et les chiffres lui donnent raison.

À long terme, nous sommes tous morts

Vous allez peut-être me dire que non : Je n’ai pas tant de décennies que cela. C’est juste.

Partons donc d’un horizon d’investissement plus court – disons 10 ans. C’est, selon nous, le minimum pour les investissements en actions. En effet, les actions peuvent fluctuer très fortement à court terme : En une seule année (2008), le MSCI World a perdu plus de 40% de sa valeur !

Investir de l’argent : Quel est le bon moment ?

Cela nous amène au prochain casse-tête : le moment supposé d’entrée.

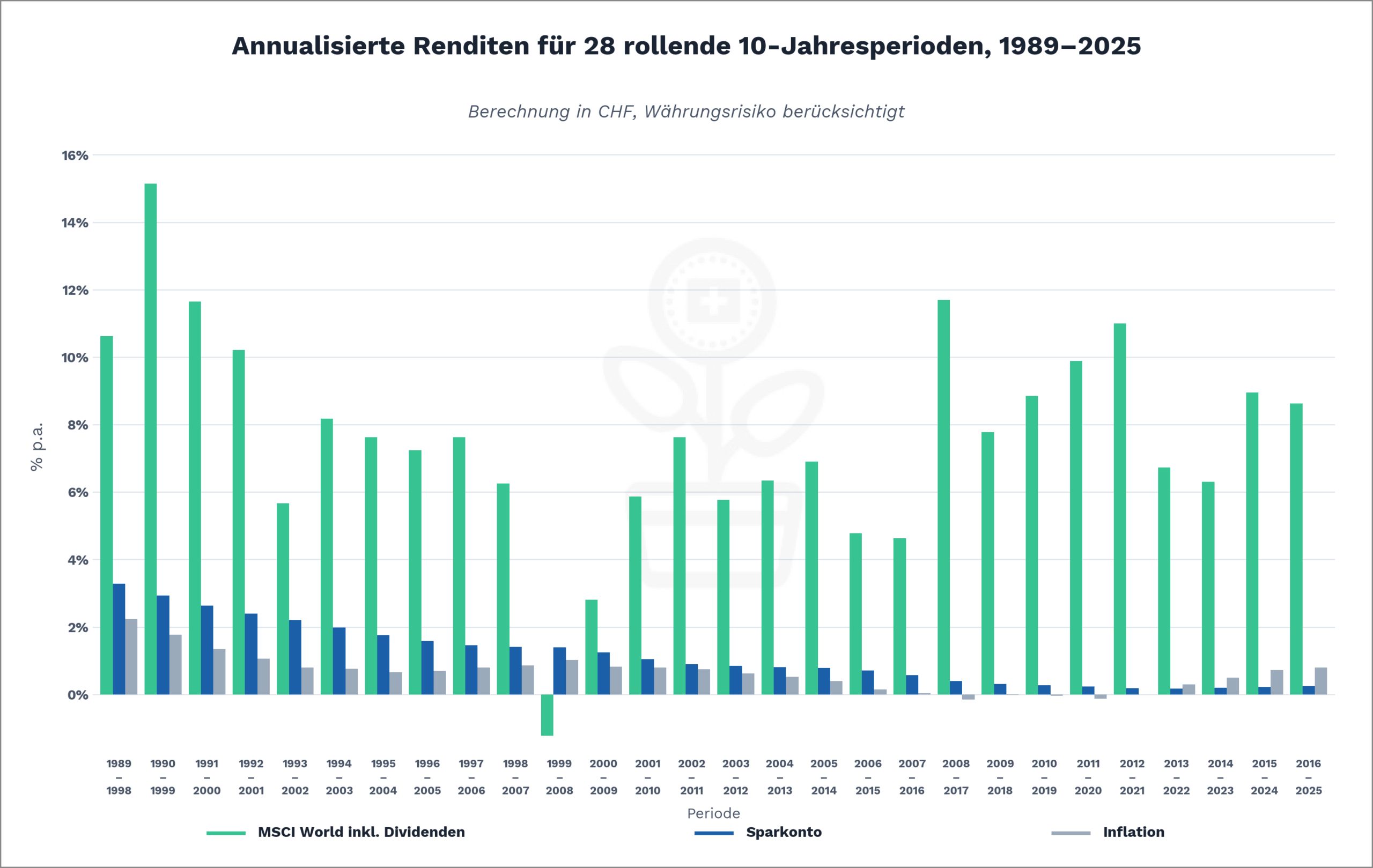

Pour ce faire, laissons Anna et Beat investir leur capital de départ de 10 000 francs dans toutes les périodes possibles de 10 ans depuis 1989 – et voyons ce que cela donne.

Nous partons également du principe qu’Anna et Beat conservent les revenus sous forme d’intérêts ou de dividendes dans leur placement. Ils bénéficient donc tous deux de l’effet des intérêts composés.

Sur presque toutes les périodes de 10 ans, l’investissement en actions rapporte nettement plus que le compte d’épargne, à une seule exception près.

Pour Anna, la période 1989-1998 brille avec 3,28% par an. La période la moins performante est 2013-2022 : un maigre 0,17% nominal.

Beat obtient son meilleur rendement sur la période 1990-1999 : 15,14% par an. La période la plus difficile est 1999-2008, avec une perte de 1,23% par an. Double malchance : Beat est entré justement au plus haut des dotcoms, et la crise financière de 2008 a plombé sa performance juste avant la vente.

Le problème : nous ne connaissons pas le bon moment pour commencer à investir – et ceux qui attendent ce moment attendent souvent trop longtemps. La solution est aussi simple qu’efficace : investir régulièrement au lieu de spéculer sur le moment idéal. En investissant chaque mois, vous achetez tantôt cher, tantôt bon marché – et lissez ainsi les effets des grandes fluctuations de cours dans le temps.

Fait particulièrement frappant : à partir de la période 2013-2022, le compte d’épargne ne compense plus l’inflation. Ceux qui y ont laissé leur argent ont perdu du pouvoir d’achat en termes réels, malgré les intérêts nominaux.

Pour être complet, nous n’avons pas pris en compte dans nos calculs les risques de change, les coûts et les taxes.

En termes de coûts, cela n’a guère d’importance : le compte d’épargne est gratuit et les frais annuels des ETF sont aujourd’hui minimes – souvent inférieurs à 0,2% par an. Nous aborderons les risques de change et la fiscalité dans des leçons ultérieures.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

Les chiffres sont clairs : investir de l’argent – à long terme et de manière diversifiée dans des actions – génère des rendements nettement supérieurs à ceux d’un compte d’épargne. Les intérêts composés font tranquillement leur travail – plus ils sont longs, plus ils sont puissants. Il n’y a pas de « bon » moment pour commencer à investir – et ceux qui attendent ce moment perdent un temps précieux.

Cette leçon a montré ce qui était historiquement possible – pas ce qui est garanti. La décision d’investir ou non et la manière dont vous le faites dépendent de votre situation personnelle et de votre profil de risque. C’est l’objet des prochaines leçons.

Dans la leçon 2, nous y regarderons de plus près : Qu’est-ce qui se cache derrière la relation entre risque et rendement – et pourquoi l’un ne va-t-il jamais sans l’autre ?

Pour une vue d’ensemble de toutes les leçons, cliquez ici : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Mises à jour

2026-03-27 : Texte et données mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article sur l’investissement en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

4 Kommentare

8 übersichtliche Lektionen, toll geschrieben! Auf meinem Blog habe ich eine Finanzwanderroute angelegt 🙂 über dein Feedback wäre ich sehr gespannt! LG Eric

Danke für die Blumen, Eric. Übrigens, eine originelle, gelungene Idee, deine Finanzwanderroute. Viel Erfolg mit deinem Blog!

LG Stefan von SFB

Hallo zusammen

Toller Beitrag zum Thema investieren

Herzlichen Dank Manuel für dein positives Feedback! Stefan & Toni