Newsletter

Newsletter

On dit souvent des Suisses qu’ils ont une bonne gestion de l’argent. Mais sommes-nous vraiment à la hauteur de cette réputation en comparaison internationale ? Et comment se répartit l’épargne de Madame et Monsieur Suisse entre les ménages privés ? Est-ce que nous épargnons de manière générale ou est-ce que l’épargne se limite aux classes de revenus élevés ? Vous trouverez les réponses à ces questions dans cet article.

Contents

Les Suisses économisent environ un cinquième – seule la Chine économise davantage

Un coup d’œil sur les données actuelles de l’OCDE, qui comparent les taux d’épargne des ménages privés de plus de 30 pays de l’OCDE, semble confirmer la prétendue propension à l’épargne des Suisses : En effet, avec un taux d’épargne de 18,8% (2016), la Suisse se place en deuxième position mondiale derrière la Chine (2015 : 37,1%), suivie de la Suède (2016 : 16,6%) et loin devant des pays comme l’Allemagne (2016 : 9,7%), l’Autriche (2016 : 7,9%) ou les Etats-Unis (2016 : 5,0%). ![]()

Ces valeurs sont proportionnelles au revenu disponible du ménage. Ils ne comprennent pas l’épargne forcée sous forme de prévoyance professionnelle obligatoire, telle que la Suisse la connaît – contrairement aux Etats-Unis par exemple. En comparaison internationale, les ménages suisses ont donc une propension à l’épargne volontaire supérieure à la moyenne.

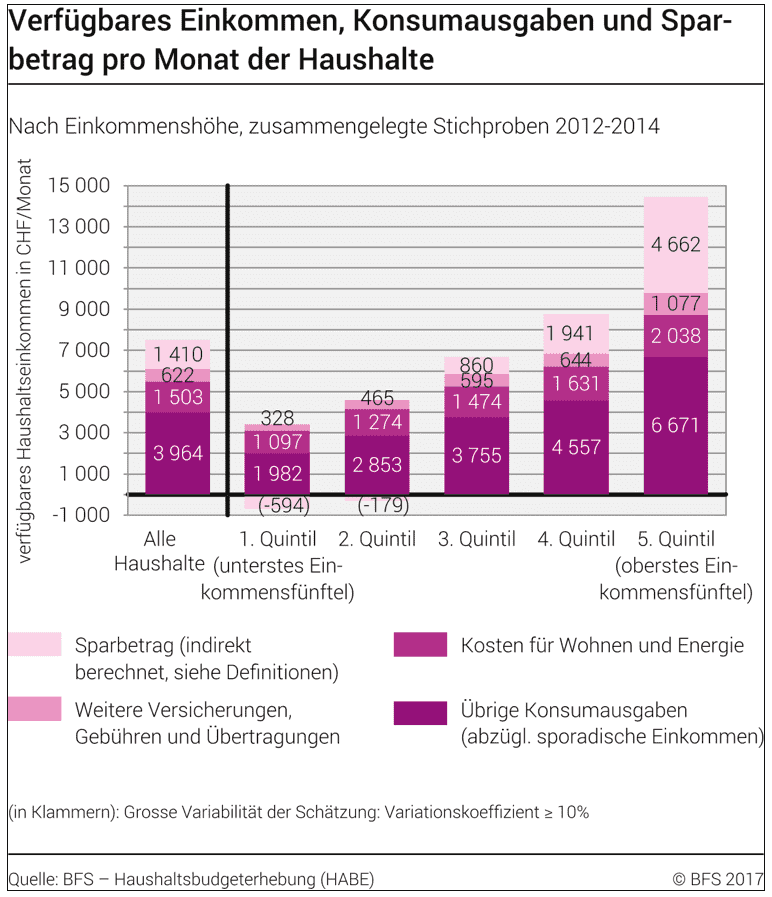

Une épargne à quatre chiffres, tous les mois !

Qu’est-ce que cela signifie concrètement, c’est-à-dire combien de francs les ménages suisses peuvent-ils mettre de côté ? Selon l’Office fédéral de la statistique, le montant moyen de l’épargne (volontaire) pour les années 2012 à 2014 est exactement de 1 410 francs par mois et par ménage (voir graphique 1).

– P a r t i c i p a t i o n d e s p a r t s –

L’épargne précède l’investissement : Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO » (lien vers l’examen de DEGIRO). Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire, ce qui vous permettra d’ obtenir des crédits de trading de 100 CHF ( sous conditions) et de soutenir notre blog en même temps.

– – – – –

40% des ménages suisses n’épargnent pas

Si nous examinons l’échantillon de plus près, nous constatons que la propension à épargner des ménages suisses est très variable et, sans surprise, dépend du revenu. Ainsi, les 40% (1er et 2e quantiles) des ménages aux revenus les plus bas ont même un montant d’épargne négatif ( !). Ce n’est qu’à partir du troisième quantile que le montant mensuel épargné devient positif, avec 860 francs, et augmente fortement de 1’941 (4e quantile) à 4’662 francs (5e quantile ou cinquième revenu le plus élevé).

Conclusion

Nous, les Suisses, sommes peut-être de remarquables épargnants, si l’on se réfère aux moyennes internationales, mais cette image est à relativiser fortement si l’on considère le taux d’épargne par ménage et par classe de revenu : ainsi, nous pouvons résumer – en termes un peu crus – qu’une moitié des ménages suisses épargnent et que l’autre vit plus ou moins au jour le jour.

Dans le prochain billet de blog, nous nous pencherons sur la question de savoir ce qu’il advient de l’argent épargné en période de taux d’intérêt historiquement bas et nous examinerons d’un peu plus près la situation patrimoniale de Monsieur et Madame Suisse.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

2 Kommentare

Toller Beitrag! In Deutschland ist die Sparquote so hoch, weil es historisch gefördert wurde. Doch heute mit Null- oder gar Minus-Zinsen wird man dadurch (und durch durch Inflation) beim Sparen enteignet. Ein Umdenken zum Investieren, weg vom Sparen ist daher notwendig. Das Geld also nicht einfach auf dem Konto liegen lassen, sondern dann auch in Vermögenswerte wie Qualtitätsaktien oder Gold investieren. Ob sich das 2020 noch lohnt und ob Vermögenswerte in CHF bei einem eventuellen Euro-Crash noch sicher sind…? Darüber schreibe ich auf meinem Blog. LG Eric

Spannender Beitrag. Ich spare, zum Beispiel mit einem Vergleich der Krankenkasse indem ich diese wechsle um weniger für Beiträge zu zahlen Dann gebe ich das Ersparte wiederum für Ferien oder Ähnliches aus.