Newsletter

Newsletter

Avec cet article, nous voulons vous faire découvrir une classe d’actifs encore relativement peu connue en Suisse, mais qui connaît une forte croissance : Le crowdlending, également appelé peer-to-peer (P2P) ou marketplace lending. Dans ce premier article, vous découvrirez ce que sont les prêts P2P et comment se présente le marché suisse. Nous nous appuyons pour cela sur le dernier Crowdfunding Monitor Switzerland 2019 de la Haute école de Lucerne.

Contents

Ce qu’est Crowdlendig (P2P Suisse) et comment il fonctionne

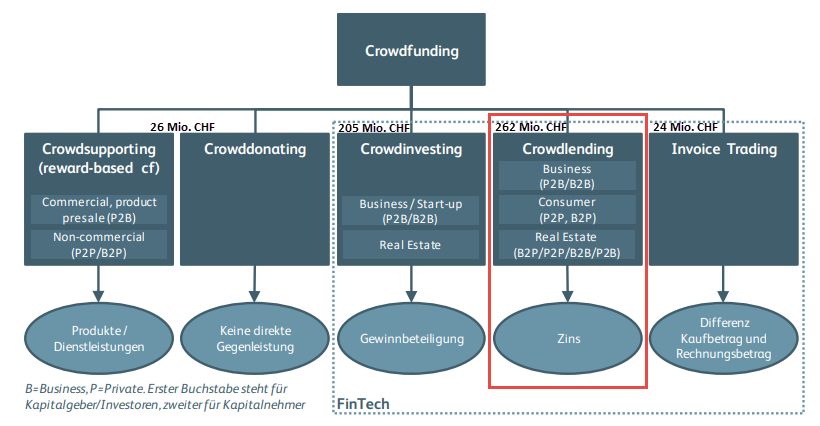

Le crowdlending est l’une des cinq catégories de crowdfunding et regroupe le plus gros volume de prêts, soit environ 262 millions de francs (voir figure 1).![]()

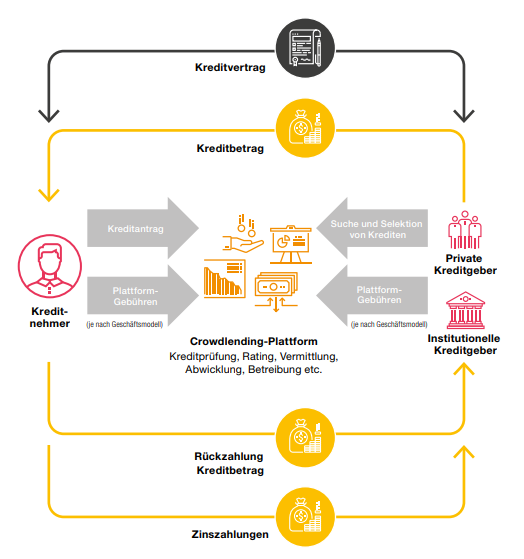

Le crowdlending englobe le financement d’entreprises ou de particuliers par le biais de prêts (capitaux étrangers). Contrairement aux prêts classiques, le crowdlending ne fait pas intervenir de banque intermédiaire. Au lieu de cela, le placement des crédits se fait en ligne via une plate-forme. Le fournisseur d’une telle place de marché prend généralement en charge, moyennant une commission, l’évaluation des risques de l’emprunteur ainsi que l’ensemble du processus de recouvrement, y compris les rappels de paiement, les mises en demeure et les poursuites.

En contrepartie de l’octroi du crédit, vous recevez, en tant que prêteur, des paiements d’intérêts dont le montant dépend essentiellement du risque de solvabilité, de la durée du crédit et du type de crédit. La figure 2 ci-dessous illustre de manière simplifiée l’interaction entre les différents acteurs du système Crowdlendig.

Outre les prêts aux particuliers et aux PME, des hypothèques sont également accordées en Suisse aux particuliers sans banque intermédiaire. Les prêts aux particuliers sont également appelés « consumer crowdlending « , ceux aux entreprises » business crowdlending ». Pour les crédits sous forme d’hypothèques, on utilise également le terme Real Estate Crowdlending. Aussi différentes que soient ces variantes dans le détail, elles ont toutes une caractéristique décisive et rentable : une banque coûteuse en tant qu’intermédiaire n’est pas nécessaire.

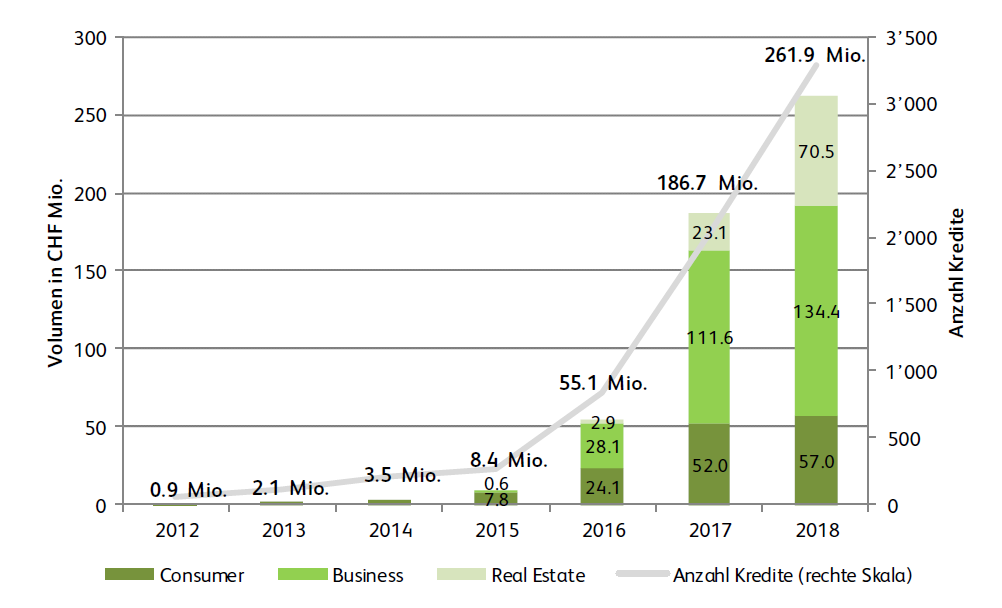

Au sein de la catégorie Crowdlendig, les prêts aux PME se taillent la part du lion avec 134,4 millions de francs. Viennent ensuite les crédits immobiliers (70,5) et les crédits à la consommation aux particuliers (57) (voir figure 3). Ces derniers restent marginaux par rapport à l’ensemble du marché des crédits à la consommation, avec 1,3% (2018).

Comment se présente le marché suisse

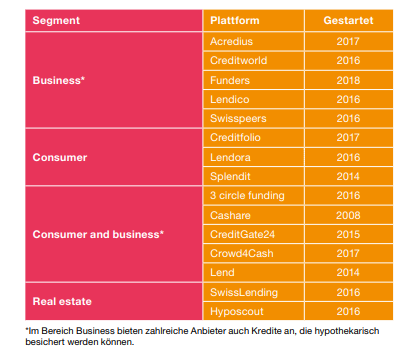

La première plateforme P2P a été créée en Suisse dès 2008 avec le fournisseur Cashare. Fin 2018, le marché suisse était beaucoup plus diversifié, avec un total de 15 plateformes actives (voir figure 4).

Les plates-formes se concentrent généralement sur un ou deux segments du crowdlending. Dans le domaine du crowdlending d’affaires et de consommation, il existe également des fournisseurs qui proposent des prêts garantis par une hypothèque. Les plateformes de crowdlending d’affaires s’adressent typiquement aux petites et moyennes entreprises (PME). Les plates-formes de crowdlending destinées aux consommateurs sont actives sur le marché du crédit à la consommation.

La dynamique de croissance en termes de nombre de nouvelles plateformes s’est considérablement réduite. En 2018, seule une nouvelle plateforme de crowdlending, Funders, a fait son entrée sur le marché suisse.

Bien qu’elle n’ait été lancée qu’en 2015, CreditGate24 est clairement la plus grande plateforme de crowdlending en termes de volume de prêts (en 2019).

Comment les plates-formes se financent

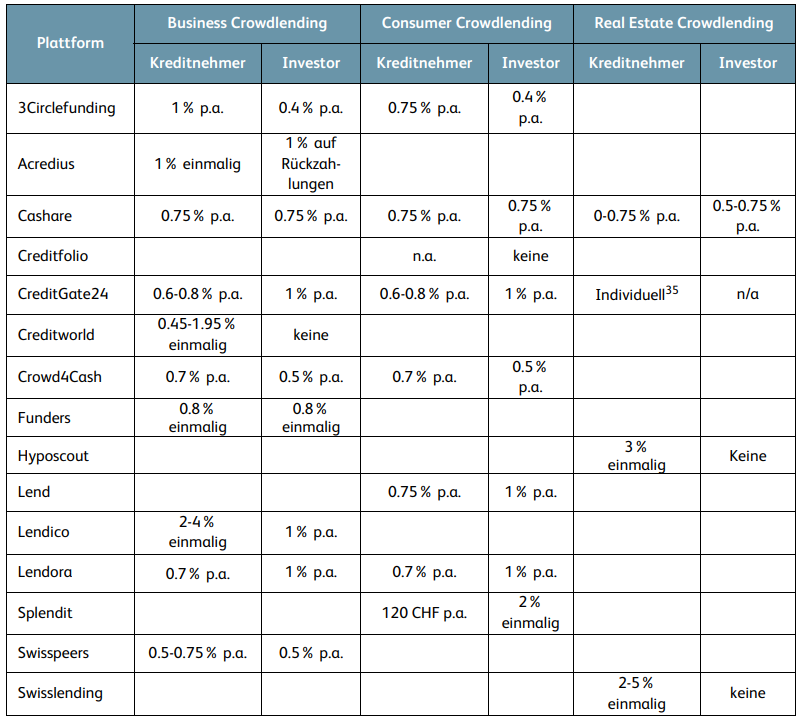

Les frais du crowdlending sont généralement liés au montant du prêt (voir figure 5). Les frais s’appliquent souvent du côté du prêteur et de l’emprunteur. En outre, selon la plateforme, ils peuvent être dus à la fois à la conclusion et au fil du temps. Les fourchettes sont par conséquent élevées et les modèles de frais parfois difficiles à comparer.

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO » (lien vers le Revue DEGIRO). Bei Interesse kannst du dich bei DEGIRO über unseren Lien partenaire qui vous permettra de gagner des crédits de trading de 100 CHF (sous conditions) tout en soutenant notre blog.

– – – – –

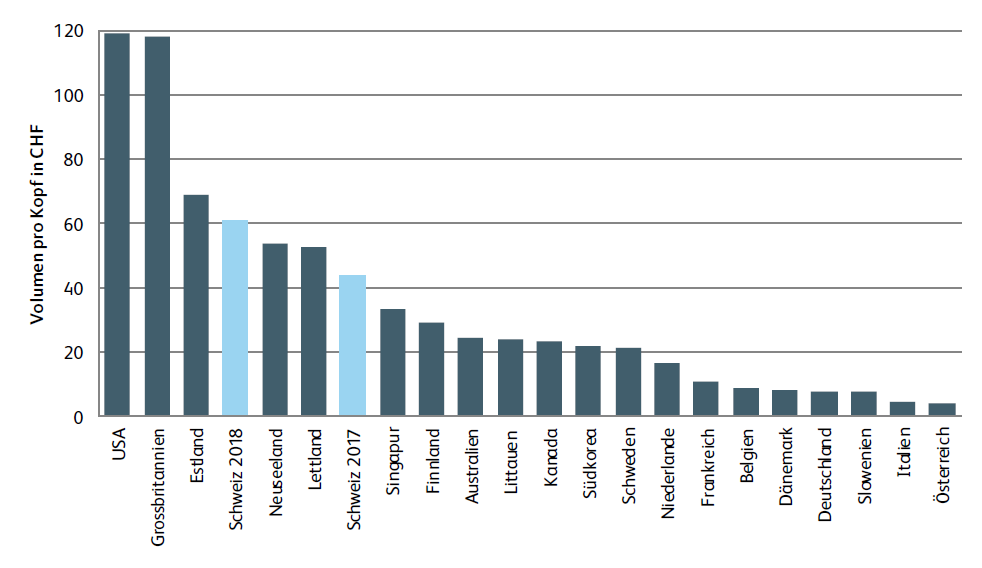

La Suisse entête des comparaisonsinternationales

Si l’on considère les volumes de crowdfunding par habitant en comparaison internationale, la Suisse fait partie des marchés les plus pertinents au monde. Comme le montre la figure 6, la Suisse se situe certes en 7e position (2017), loin derrière les leaders que sont les États-Unis et le Royaume-Uni, mais elle devance étonnamment nos voisins. Il convient de noter que les valeurs se rapportent à toutes les catégories du crowdfunding (voir figure 1), c’est-à-dire pas seulement au crowdlending.

Thèses sur le crowdlending

En se basant sur le Crowdfunding Monitor 2019, on peut déduire les thèses de marché suivantes pour le crowdlendig :

- Croissance soutenue

En 2018, le crowdlendig a connu une croissance d’environ 40% en Suisse. Une croissance soutenue à deux chiffres est également attendue pour les prochaines années. - Concentration ou assainissement du marché

La tendance à la concentration du marché autour de trois à cinq fournisseurs va continuer à s’accentuer. En effet, il y a encore trop de plateformes en Suisse qui sont en ligne, mais qui n’ont jusqu’à présent financé que très peu de projets. Celles-ci disparaîtront à court ou moyen terme. D’un autre côté, les entrées sur le marché devraient se faire de plus en plus rares. - Le crowdlending s’éloigne de l’idée de base

Dans le crowdlending, il apparaît que de plus en plus de plates-formes effectuent des transactions entre emprunteurs et prêteurs sans passer par un appel d’offres public et que de nombreux prêts ne sont plus financés par un essaim, mais par un seul investisseur professionnel. L’importance des particuliers s’en trouve réduite.

Vous pourriez également être intéressé par

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

4 Kommentare

Vielen Dank für den guten Artikel, was wäre denn deine Empfehlung für einen Schweizer P2P Anbieter?

Guten Tag Tinki

Merci für dein positives Feedback! Erfahrungen mit Schweizer P2P-Anbietern haben wir mit Cashare (Toni: nicht empfehlenswert, da Rendite gegen 0% tendiert; Klumpenrisiko) und Creditgate24 (Stefan: prüfenswert) gesammelt. Bei Creditgate24 gefällt insbesondere die automatisierte Risikostreuung mittels Solidarbeitrag. Vorteil: kein Klumpenrisiko bzw. relativ stabile Erträge; aktuell liegt die Rendite bei gut 4%, vor Corona bei rund 5% bei einem über alle Bonitätsstufen gemischtem Portfolio).

Beste Grüsse SFB

Also Cashare habt ihr wohl nicht so gut getestet. Wie kann man dort auf 0% kommen? Und was versteht ihr unter Klumpenrisiko? Das liegt doch echt nicht an der Plattform sondern am Investor Toni! Ich fahre bei Cashare mit Grundpfand gesicherten Krediten rund 8,5% ein und von den gesicherten Krediten ist noch nie einer weggebrochen!

Super spannend! Ich hätte nich gedacht dass die Schweiz so dicht am Baltikum in Bezug auf P2P ist! In Sachen Rendite liegen die Baltischen Plattformen aber noch weit vorne. Auch die Usability und Aufbereitung für die Steuern ist dort weiter vorangeschritten, da die Plattformen in der Regel deutlich älter sind. Mein Favoriten sind dabei Mintos und Bondora – wo es sogar eine Tagesgeld Funktion mit 6,75% Zins gibt. Ganz liebe Grüsse von Eric