Newsletter

Newsletter

Dans l’article précédent, nous avons appris que nous sommes un peuple qui aime épargner. Mais quel est le patrimoine qui en résulte ? Quels sont les placements qui ont le vent en poupe ? Quels sont ceux qui font tapisserie ? Et quelles sont les différences de comportement en matière d’investissement selon le sexe, l’âge, le patrimoine et la région ? Vous trouverez les réponses à ces questions dans cet article.

Contents

Les Suisses, deuxième fortune mondiale

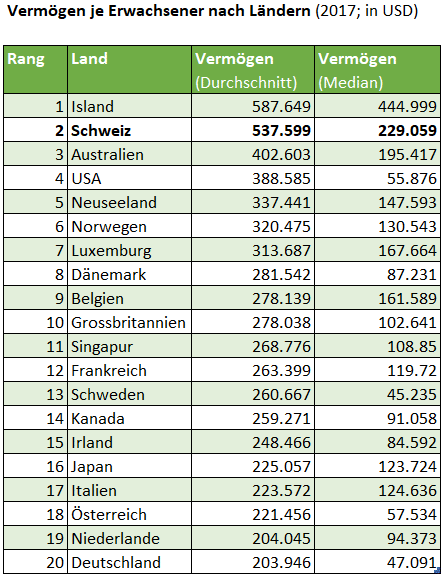

Selon le Credit Suisse Global Wealth Report 2017, la fortune nette moyenne par adulte en Suisse, après déduction des dettes, s’élève exactement à 537 599 dollars, ce qui place la Suisse en deuxième position derrière l’Islande (cf. figure 1).![]()

Ce montant peut sembler surréaliste à la plupart des gens. Il faut tenir compte de deux facteurs : premièrement, il inclut nos versements obligatoires à la prévoyance professionnelle. Deuxièmement, il s’agit d’une moyenne.

La médiane bat la moyenne (en termes de signification)

Les moyennes sont utiles pour les tailles corporelles, car nous pouvons supposer une distribution normale. En revanche, pour les valeurs patrimoniales, les moyennes sont peu pertinentes en raison de la grande inégalité.

A titre d’illustration, un seul milliardaire, comme il y en a quelques-uns en Suisse, et 99 personnes sans ressources donnent une fortune moyenne par personne de 10 millions de francs.

Dans de tels cas, une meilleure référence est la médiane, qui divise les patrimoines en deux groupes : La moitié de la Suisse possède plus que la fortune médiane, l’autre moitié moins. L’étude en question aboutit à une valeur médiane de 229 059 dollars, ce qui, selon nous, reste un montant particulièrement élevé (voir graphique 1).

Nous allons maintenant faire un pas de plus et nous pencher sur la question de savoir comment Madame et Monsieur Suisse investissent l’argent dont ils disposent manifestement en abondance.

Espèces et compte d’épargne Top – ETF Flop (malheureusement)

Le service de comparaison Moneyland, en collaboration avec l’institut d’études de marché GfK, a mené en 2018 une enquête représentative sur le comportement des Suisses en matière d’investissement auprès d’environ 1 500 personnes. Il a été demandé aux personnes interrogées combien d’argent elles avaient investi dans différents placements financiers.

Ci-dessous, les placements les plus populaires par ordre décroissant :

- 67% ont des liquidités comme placement

- 64% ont des montants moyens ou élevés sur leur compte d’épargne

- 59% ont des montants moyens ou élevés sur leur compte personnel

- 55% disposent d’un compte 3a ; 43% d’un fonds 3a

- 41% ont investi dans l’immobilier (généralement dans le bien immobilier qu’ils occupent)

- 39% ont des actions (titres individuels)

- 25% ont des fonds d’investissement gérés activement

- 19% ont investi dans l’or et 10% dans d’autres métaux précieux

- 14% ont des ETF (ce véhicule d’investissement ingénieux est malheureusement encore trop méconnu ; cliquez ici pour lire l’article explicatif : ETFs : la révolution de l’investissement)

- 12% possèdent des produits structurés

- 8% sont investis en crypto-monnaies

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO » (lien vers le Revue DEGIRO). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du dir Trading Credits von 100 CHF (mit Bedingungen) sicherst und gleichzeitig unseren Blog unterstützt.

– – – – –

Les jeunes se tournent vers les investissements à faible risque – et les bitcoins

Les comportements en matière d’investissement changent également de manière significative en fonction du groupe d’âge. Dans le groupe le plus jeune des personnes interrogées, entre 19 et 25 ans, le compte privé, le compte d’épargne et les liquidités sont plus répandus que la moyenne.

Parallèlement, l’affinité des personnes interrogées plus âgées pour les nouvelles technologies et les nouvelles possibilités d’investissement diminue. Ainsi, les cryptomonnaies comme le bitcoin sont nettement plus populaires chez les jeunes que chez les investisseurs plus âgés. Inversement, la possession d’actions, de biens immobiliers et de fonds de placement augmente nettement avec l’âge.

Plus on est riche, plus on prend de risques

Le comportement d’investissement est fortement influencé par la situation patrimoniale personnelle. Ainsi, de nombreuses classes d’actifs sont positivement corrélées à l’accroissement du patrimoine, notamment les fonds de placement, les ETF, les actions, l’immobilier, les produits structurés et même les comptes d’épargne 3a.

Il ne s’agit pas seulement de valeurs absolues, mais aussi de valeurs relatives par rapport aux autres actifs investis, qui augmentent avec le patrimoine.

Cette constatation se manifeste de manière particulièrement nette dans le groupe de personnes les plus riches, dont la fortune est supérieure ou égale à 1 million de francs. Ainsi, pratiquement tous les millionnaires ont investi dans des actions et l’immobilier, deux tiers dans un compte d’épargne 3a, 65% dans des fonds de placement et environ la moitié dans des produits structurés et des ETF.

Femmes prudentes

Les femmes sont généralement plus réticentes à investir que les hommes. Cela est particulièrement évident pour les formes d’investissement un peu plus risquées comme les actions, les fonds de placement et les investissements spéculatifs comme les produits structurés et les crypto-monnaies.

Ainsi, seul un peu plus d’un quart des femmes détiennent des actions, alors que près de la moitié des hommes possèdent de tels titres.

Les Romands sont réfractaires aux actions

Il existe des différences notables entre les régions linguistiques selon la classe d’actifs. Ainsi, les placements en espèces, sur le compte privé et sur le compte d’épargne sont plus populaires en Suisse alémanique qu’en Suisse romande.

La différence est également très nette en ce qui concerne les actions : 41% des personnes interrogées en Suisse alémanique sont propriétaires d’actions, contre 28% seulement en Suisse romande. Il est toutefois intéressant de noter que les crypto-monnaies hautement spéculatives comme le bitcoin sont légèrement plus populaires en Suisse romande qu’en Suisse alémanique.

En revanche, les différences entre les populations urbaines et rurales ne sont pas significatives pour la plupart des classes d’actifs.

Conclusion

Le patrimoine net (c’est-à-dire après déduction des dettes) des adultes vivant en Suisse est très élevé en comparaison internationale, avec respectivement 537’599 USD (moyenne) et 229’059 USD (médiane). La Suisse se place ainsi en deuxième position derrière l’Islande.

Hormis les millionnaires, les placements en Suisse sont majoritairement très conservateurs, toutes classes d’âge, sexes et régions confondus.

Cela est d’autant plus surprenant que les comptes d’épargne et les comptes privés populaires ne rapportent plus d’intérêts depuis des années, comme nous l’avons montré dans cet article. Et il existe des alternatives très intéressantes sur le marché avec les ETF.

Si nous prenons également en compte le taux d’inflation actuel d’environ 1 %, il en résulte même une perte progressive de patrimoine.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

1 Kommentare

Klasse Beitrag! Einen ähnlichen, aber doch ganz anderen habe ich erst kürzlich auf meinem Blog veröffentlicht! Über deine Meinung wäre ich sehr gespannt, LG Eric