Newsletter

Newsletter

Dans le cadre du changement climatique et de ses immenses conséquences financières, des lois environnementales de plus en plus strictes entrent en vigueur dans le monde entier. Le comportement durable est depuis longtemps devenu une méga-tendance qui imprègne à la fois la société et l’économie.

Dans cet article détaillé, nous voulons vous montrer quel est l’impact effectif de l’achat d' »actions vertes » sur l’environnement, si vous devez faire des compromis sur le rendement et quelles sont les « actions vertes » sous forme d’ETF durables que nous considérons comme particulièrement attrayantes pour les investisseurs suisses.

Contents

- Focalisation sur les ETF

- À quel type d’investisseur voulons-nous nous adresser ?

- Quel est l’impact sur l’environnement de l’achat d' »actions vertes » ?

- Quelles sont les catégories d' »actions vertes » ?

- Aperçu du marché et performance des ETF d’actions vertes

- Quel est le rendement des « actions vertes » à long terme ?

- Les ETF d' »actions vertes » bénéficieront-ils (bientôt) d’une prime spéciale ?

- Conclusion

- Cela pourrait aussi vous intéresser

- Clause de non-responsabilité

Focalisation sur les ETF

Ceux qui connaissent notre blog savent que nous suivons une stratégie d’investissement « buy-and-hold » passive, peu coûteuse et largement diversifiée. Nous sommes convaincus que la meilleure façon de mettre en œuvre une telle stratégie est d’utiliser des ETF. C’est pourquoi nous avons délibérément renoncé à analyser et à évaluer des titres individuels.

– P a r t i c i p a t i o n d e s p a r t e n a i r e s –

Les ETF « actions vertes » sont encore des ETF de niche. C’est le courtier pionnier suisse Swissquote(Review) qui propose la plus grande offre dans ce domaine, y compris les produits examinés ici, pour les investisseurs suisses.

– – – – –

À quel type d’investisseur voulons-nous nous adresser ?

Ce rapport s’adresse en particulier aux groupes de personnes suivants :

- Conscient de l’environnement : vous accordez déjà une grande importance aux produits durables dans votre consommation et vous souhaitez logiquement en faire de même dans vos investissements financiers. Nous vous présentons une large gamme d' »actions vertes » sous forme d’ETF durables.

- Les sélectionneurs d’actions vertes : vous avez déjà investi dans des actions vertes, que ce soit parce que vous souhaitez soutenir l’idée verte qui les sous-tend et/ou parce que vous espérez obtenir des rendements supérieurs à la moyenne avec votre investissement. Vous êtes conscient du risque de perte totale lié à votre stratégie de titres individuels, c’est pourquoi vous êtes ouvert aux ETF durables plus diversifiés, qui font l’objet de ce rapport.

- Les chasseurs de rendement rationnels et les personnes sensibles aux tendances : vous ne vous intéressez pas aux questions écologiques et/ou vous considérez que les effets sur l’environnement des investissements verts sont négligeables. Cependant, vous êtes convaincu que les entreprises qui suivent un modèle d’entreprise respectueux de l’environnement et/ou qui font des efforts supérieurs à la moyenne pour lutter contre le changement climatique sont mieux armées pour l’avenir et offrent un rendement plus élevé. Que ce soit parce qu’elles suivent un modèle d’entreprise prometteur, qu’elles doivent payer moins de taxes/d’amendes environnementales ou tout simplement parce qu’elles doivent prendre moins de risques en termes de réputation. Plus tard, nous vous montrerons comment les indices durables sélectionnés ont performé sur une longue période de dix ans ou plus par rapport au marché de référence correspondant.

Quel est l’impact sur l’environnement de l’achat d' »actions vertes » ?

Avant d’examiner de plus près le marché suisse et de comparer les produits et les rendements, nous allons nous pencher sur l’aspect désintéressé d’un investissement dans des « actions vertes » : Qu’est-ce que mes investissements durables apportent réellement à l’environnement ?

Des effets importants sur la consommation

En tant que consommateur, les choses sont claires : si vous achetez un produit biologique A à l’entreprise verte B qui achète les matières premières à l’agriculteur biologique C, l’entreprise et l’agriculteur en profitent tous deux financièrement grâce à votre comportement de consommation conscient sous la forme d’un chiffre d’affaires plus élevé. D’un autre côté, votre argent n’ira pas dans un produit agricole conventionnel X de l’entreprise Y qui achète les matières premières à l’agriculteur Z.

Nous considérons donc que l’influence que vous exercez en tant que consommateur sur l’entreprise durable (et donc sur l’environnement) est directe et importante.

Une image différenciée lors de l’achat d’actions

En ce qui concerne les investissements en actions vertes, il convient de faire la distinction entre l’achat initial et les transactions ultérieures.

Si vous faites partie des premiers acheteurs dans le cadre de l’introduction en bourse initiale (IPO), le prix d’achat que vous avez payé est directement versé dans les fonds propres de la société nouvellement cotée en bourse. Celle-ci peut utiliser « votre » argent pour investir, par exemple, dans des installations de production, ce qui lui permet de réaliser ses objectifs stratégiques de croissance et d’expansion.

Dans le cas d’investissements liés à l’introduction en bourse d’une entreprise verte, nous considérons également que l’effet généré est direct et important.

Mais qu’en est-il après l’introduction en bourse ou lors du négoce ordinaire ? Dans ce cas, l' »action verte » ne fait que changer de propriétaire. L’argent passe donc de l’acheteur de l’action au vendeur de l’action. Cela signifie que l’entreprise concernée ne profite pas directement de votre investissement.

Et pourtant, même après l’IPO, il existe des avantages non négligeables pour l’entreprise durable. En effet, avec une demande croissante pour les « actions vertes », la valeur boursière de ces entreprises augmente. Et cela s’accompagne des cinq effets positifs suivants, que l’on peut par exemple bien observer chez le pionnier de la voiture électrique Tesla :

- Levée de fonds plus facile : l’entreprise verte peut réaliser une augmentation de capital avec un nombre relativement faible de nouvelles actions. Une évolution positive du cours de l’action facilite donc la levée de fonds des entreprises par le biais d’une augmentation de capital.

- Des crédits moins chers : l’entreprise obtient des conditions plus intéressantes sur le marché du crédit. En effet, un cours de l’action élevé indique une entreprise prospère avec des chiffres clés solides et un développement commercial positif.

- Meilleure image : la réputation d’une entreprise augmente généralement avec la croissance de son cours de bourse. C’est l’expression que le modèle d’entreprise sous-jacent est un succès. Une bonne image est importante non seulement pour élargir la base de clients, mais aussi pour recruter les meilleurs talents sur le marché du travail.

- Protection contre les OPA hostiles : Plus le cours de l’action est élevé, plus un acheteur intéressé doit mettre la main à la poche. Ainsi, grâce à la forte demande d’actions Tesla, le pionnier de la voiture électrique s’est hissé dans le top 10 des plus grandes entreprises mondiales en termes de valeur boursière. Les candidats au rachat ne sont donc plus Tesla, mais plutôt des constructeurs automobiles traditionnels comme Daimler & Co.

- Stabilité grâce à des actionnaires satisfaits : lorsque les propriétaires sont récompensés par une hausse constante du cours des actions, les actionnaires se montrent généralement plus conciliants lors de l’assemblée générale et remettent moins en question la direction ou ses propositions. Cet effet ne doit pas être sous-estimé, car l’agitation et les querelles nuisent toujours à la réputation et perturbent le fonctionnement de l’entreprise. Ou si l’on prend l’exemple de Tesla : ceux qui ont investi dans cette entreprise il y a quelques années ont été récompensés par des gains de cours incroyables. C’est pourquoi un investisseur en Tesla accepte généralement sans broncher les escapades régulières d’Elon Musk, le dirigeant aussi génial que « difficile » de l’entreprise.

Conclusion

Lorsque vous achetez des « actions vertes » ou des ETF durables en bourse, cela augmente la demande, ce qui à son tour fait monter, stabiliser ou baisser moins fortement le cours de la bourse. Le prix d’achat n’est toutefois pas versé à l’entreprise verte, mais au propriétaire de l’action qui souhaite vendre (exception : IPO).

A court terme, nous ne voyons donc aucun effet sur l’entreprise et l’environnement. En revanche, à moyen et long terme, la hausse du cours des actions de l’entreprise verte présente des avantages non négligeables en termes de levée de fonds et de financement par crédit, de réputation, de protection contre les OPA hostiles ou de relations entre la direction et les actionnaires.

Quelles sont les catégories d' »actions vertes » ?

Faire la lumière sur la jungle du verre ESG

Au cours de nos recherches pour cet article, nous avons pris conscience de la complexité et de l’opacité des labels associés aux « actions vertes ». Il faudrait sans doute une thèse de doctorat pour y voir clair en profondeur. Nous vous épargnons (et nous nous épargnons) une telle analyse détaillée, d’une grande aridité, et nous nous concentrons sur les orientations des différents labels.

Le triptyque ESG (Environnement, Social, Gouvernance) est le plus important. L’inclusion d’une action dans un indice durable dépend donc principalement de la mesure dans laquelle ces trois critères ESG sont respectés. Nous vous présentons ci-dessous des exemples d’actions concrètes qui peuvent être liées à ces critères :

« E » comme Environnemental

- Investir dans les énergies renouvelables

- utilisation efficace de l’énergie et des matières premières

- production respectueuse de l’environnement

- faibles émissions dans l’air et l’eau

« S » comme Social

- Respect des droits fondamentaux du travail

- des normes élevées en matière de sécurité et de santé au travail

- des conditions de travail équitables, une rémunération appropriée et des possibilités de formation et de développement professionnel

- Liberté d’association et de syndicalisation

- Application des normes de durabilité chez les fournisseurs

« G » comme gouvernance

- des mesures transparentes pour prévenir la corruption et les pots-de-vin

- Ancrage de la gestion du développement durable au niveau du conseil d’administration et du conseil de surveillance

- Lier la rémunération des dirigeants à la réalisation d’objectifs de durabilité

- le traitement de la dénonciation

Les entreprises ne sont pas seulement évaluées sur la base de ces critères, mais également sur la base de critères d’exclusion.

Ainsi, les fabricants d’armes à feu civiles, d’armes controversées, d’armes nucléaires, de sables bitumineux, de charbon thermique et de tabac sont systématiquement éliminés d’emblée, même s’ils sont l’employeur le plus social et la meilleure direction d’entreprise.

Il existe différents niveaux et degrés au sein du label « ESG ». En règle générale, plus le taux d’exclusion est élevé, plus la procédure de sélection sous-jacente est stricte.

Par exemple, si un indice durable contient 400 entreprises et l’indice de référence conventionnel 1 000, le taux d’exclusion est de 60%. Cela signifie que 60% des entreprises ne répondent pas aux critères ESG de cet indice durable et sont exclues.

Fonds thématiques verts

Naturellement, le taux d’exclusion est le plus élevé ou la diversification la plus faible dans les fonds thématiques verts. En effet, l’accent est généralement mis sur un seul secteur, comme les « énergies renouvelables ».

Fonds multisectoriels

Pour les ETF multithématiques durables ou les indices sous-jacents, l’approche Best-in-Class est au premier plan. Cela signifie que seules les entreprises qui remplissent les critères ESG sous-jacents à l’indice sont sélectionnées par secteur.

Ces critères sont plus ou moins stricts en fonction de l’indice. Ci-dessous, nous avons examiné de plus près les principales catégories ESG du principal fournisseur d’indices, MSCI. (Remarque : important dans le sens où il est possible d’acheter des ETF correspondants).

« SRI »

Le sigle « SRI » (Social Responsible Investment) indique une sélection particulièrement stricte. Cela se traduit par le fait que pour les indices correspondants (par exemple MSCI World SRI), environ 75% des entreprises appartenant à l’indice mère (par exemple MSCI World) sont éliminées.

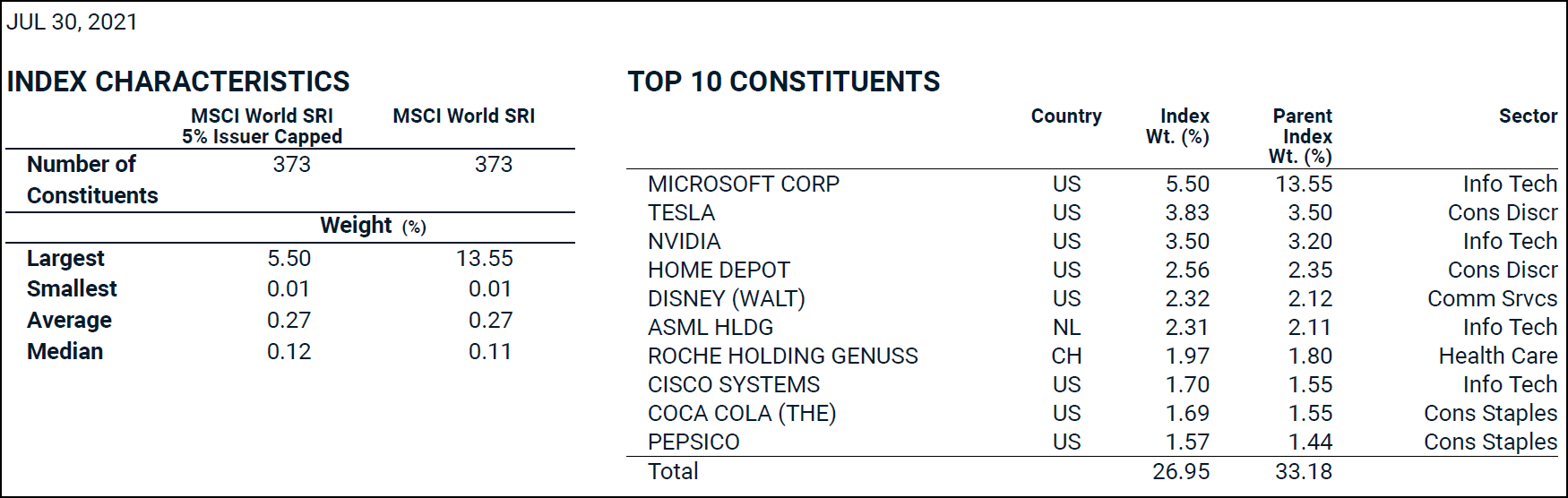

Les indices « ISR » font toujours l’objet d’une sélection stricte, mais peuvent se différencier par des nuances dans leur contenu. De plus, comme nous le verrons plus tard, il existe des indices ISR avec un plafond de 5%.

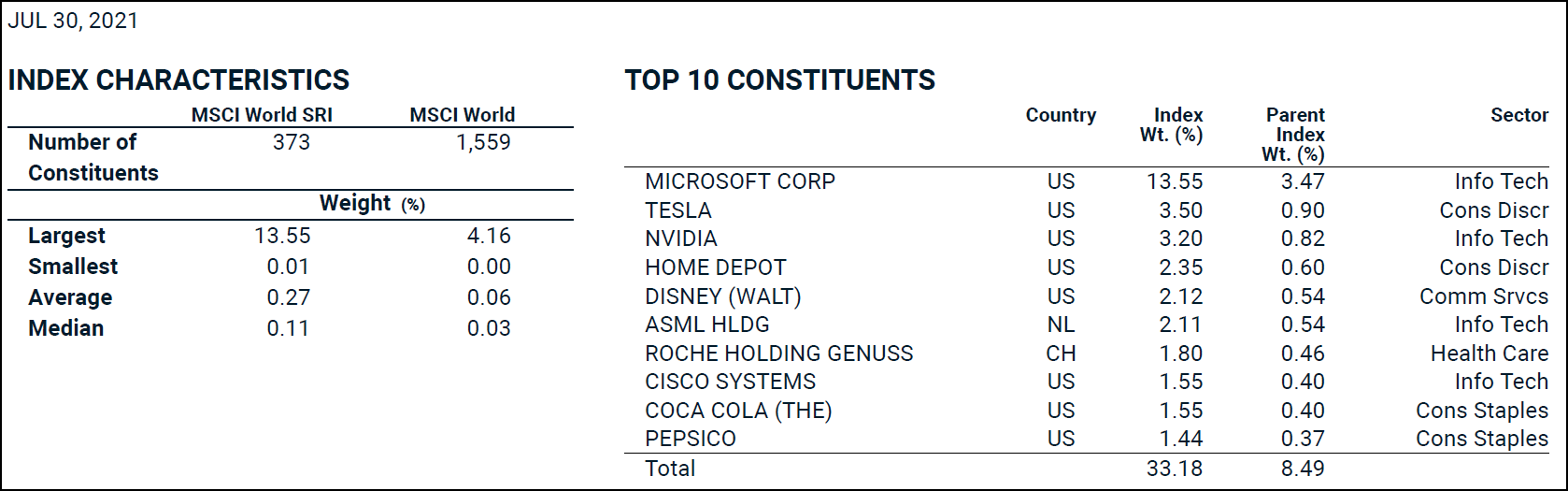

Comme le montre le graphique 1, 373 entreprises sur 1 559 sont encore dans l’indice, ce qui correspond à un taux d’exclusion de 76%. Un certain problème de diversification apparaît lorsque l’on considère les 10 plus grandes positions. Seules dix « actions vertes » représentent un tiers de la capitalisation boursière de l’indice, Microsoft étant de loin la plus importante avec plus de 13%. (Son concurrent Apple, encore un peu plus important en termes de capitalisation boursière, ne remplit apparemment pas les critères ESG sous-jacents, raison pour laquelle il n’est pas inclus dans cet indice).

Ceux qui souhaitent réduire le risque de concentration de certains titres, comme Microsoft, choisissent un indice ISR avec un plafond de 5%. Cela signifie que le nombre et la sélection des entreprises restent les mêmes, mais qu’aucune entreprise ne peut avoir une pondération supérieure à 5%. Dans ce type d’indice, la part de Microsoft est nettement réduite à environ 5% (voir graphique 2).

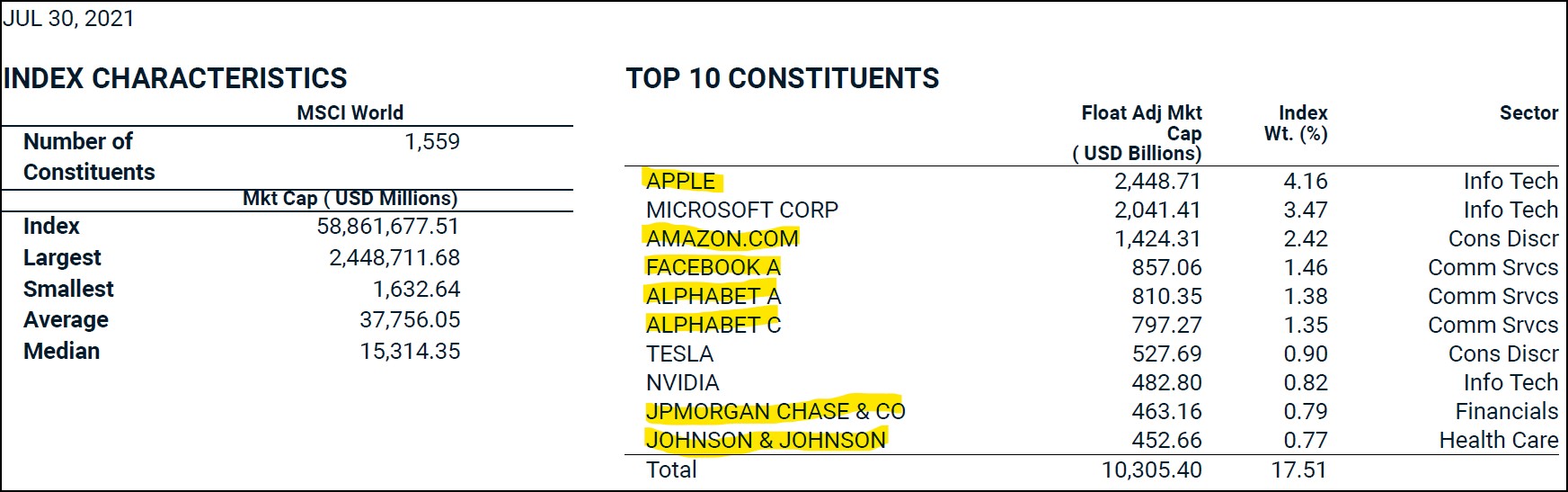

La figure 3 illustre l’importance de la sélection ISR en mettant en évidence toutes les entreprises qui figurent dans le top 10 de l’indice mère, mais pas dans le sous-indice « ISR ». Par conséquent, pas moins de sept entreprises sur dix sont exclues de la course ou de l’indice ISR.

Si cette sélection est trop stricte ou si la diversification qui en découle est trop faible, vous pouvez tout de même investir dans des « actions vertes ». Dans ce cas, il vous suffit de choisir l’une des options ESG ci-dessous.

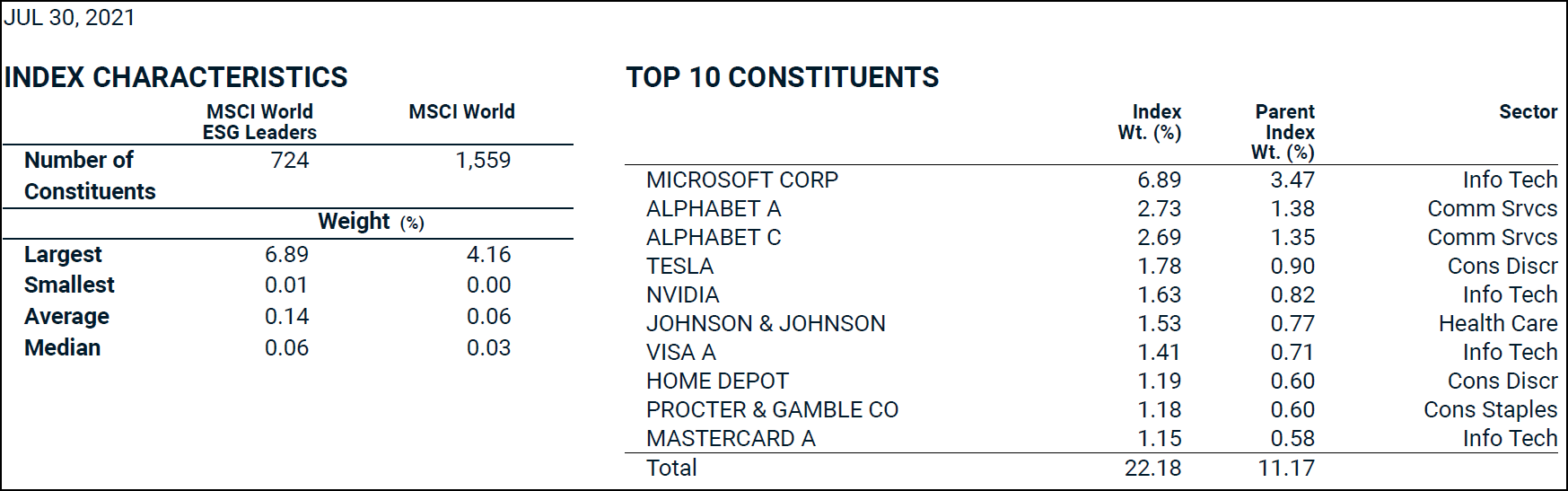

« Les leaders ESG »

Avec une valeur cible de 50%, la sélection est un peu moins stricte pour ces indices.

Si l’on compare le top 10 de l’indice mère (voir graphique 4), on constate que les poids lourds Apple, Amazon et Facebook sont également absents de l’indice « ESG Leaders ».

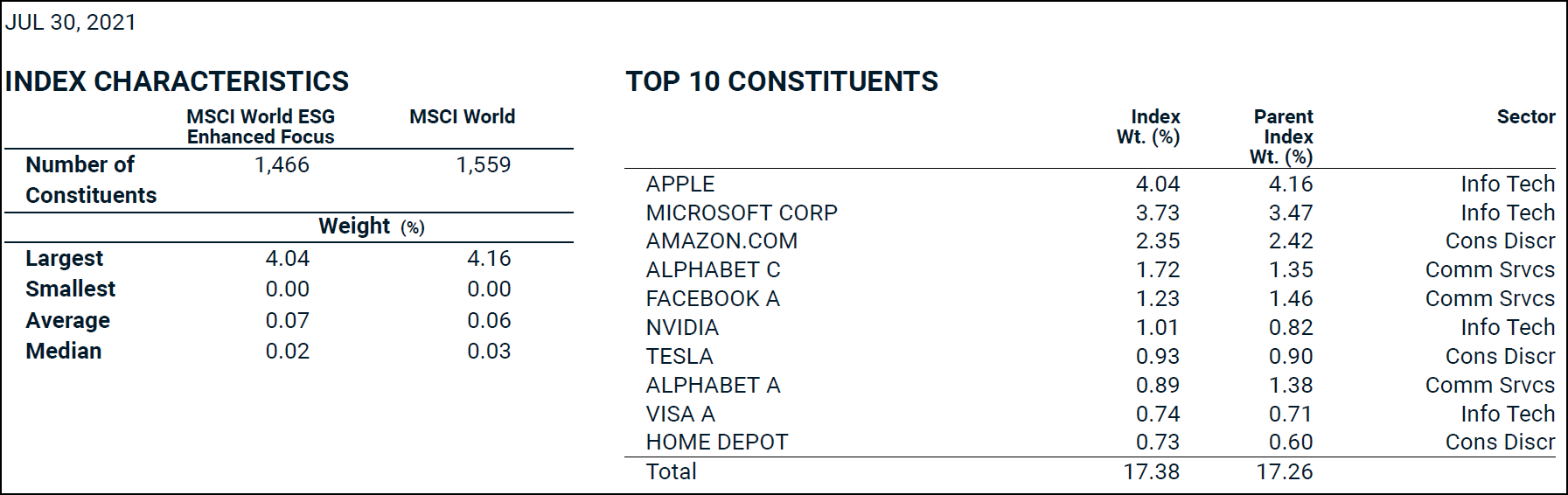

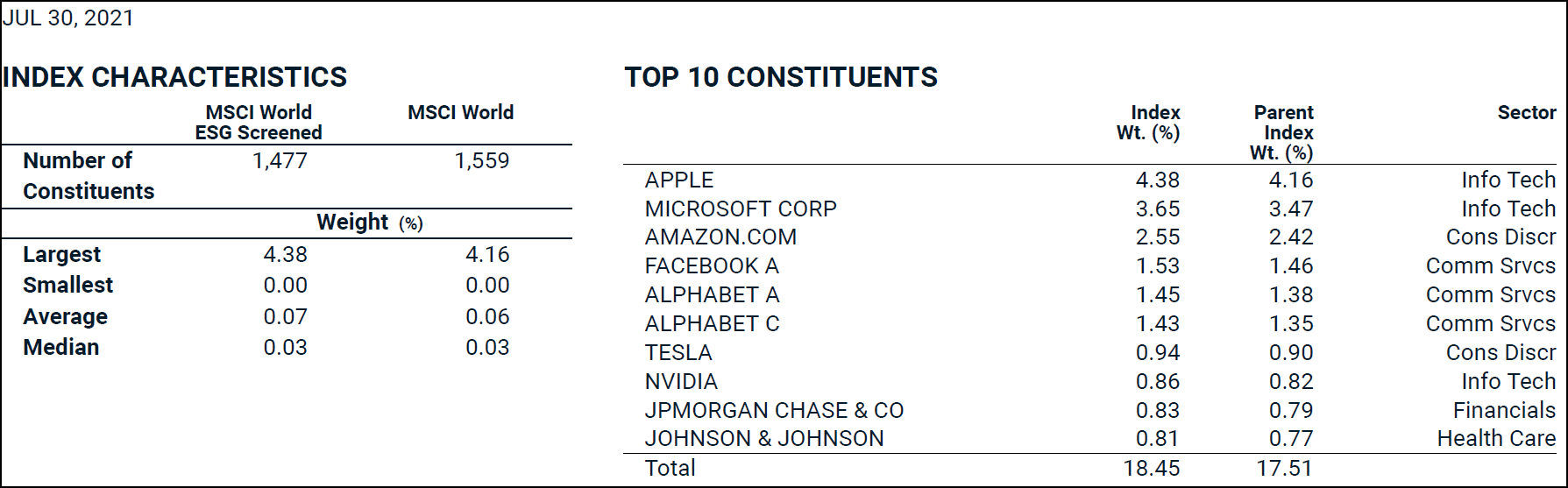

« ESG Enhanced Focus » et « ESG Screened

Comme le montrent les figures 5 et 6, tant l’approche « ESG Enhanced Focus » que l’approche « ESG Screened » présentent un taux d’exclusion modéré (respectivement 6,0% et 5,3%) ou maintiennent un niveau de diversification très élevé.

Dans l’approche « ESG Enhanced Focus », en plus du critère d’exclusion (93 entreprises ont été exclues de l’indice), une pondération supplémentaire est appliquée aux entreprises ayant des notations ESG élevées. Il en résulte apparemment que le développeur de processeurs graphiques et de chipsets NVIDIA dépasse la société Tesla, plus importante en termes de capitalisation boursière, ou bénéficie d’une pondération plus élevée. Il est également intéressant de noter qu’Apple fait pour la première fois partie de ces deux indices ESG. Dans l’indice « Enhanced Focus », plus strict, la plus grande entreprise du monde est toutefois pénalisée par une sous-pondération.

Aperçu du marché et performance des ETF d’actions vertes

Selon le portail « Just ETF », au 16.8.2021, exactement 1’000 ETF sont négociables à la bourse suisse SIX, dont 176 sont listés sous la rubrique « social/durable ».

Nous avons sélectionné les ETF les mieux établis sur le marché (volume de fonds supérieur à 500 millions de CHF) et les avons regroupés par régions : « Global », « Monde développé », « Marchés émergents », « Europe », « Amérique du Nord » et « Asie-Pacifique ». Au sein de ces groupes, les ETF sont classés par ordre décroissant de taux d’exclusion. Cela signifie que l’ETF le plus « vert » est toujours classé en tête de liste (voir graphique 7).

| # | Région | ESG- Focus / Focus Exclusion - Taux d'exclusion | Nom du fonds / ISIN / Indice de référence | Nombre de Index- Comp. | Fonds devises. | Fonds taille en millions de CHF | Frais TER p.a. |

|---|---|---|---|---|---|---|---|

| 1.01 | Mondial | très fort / > 97% | Lyxor New Energy (DR) UCITS ETF / FR0010524777 / Indice mondial de rendement total des énergies alternatives | 40 | EUR | 1276 | 0,60% |

| 1.02 | Mondial | très fort / > 97% | iShares Global Clean Energy UCITS ETF / IE00B1XNHC34 / Indice S&P Global Clean Energy | 81 | USD | 5412 | 0,65% |

| 1.03 | Mondial | fort / 82% | UBS ETF (IE) MSCI ACWI Soc Res UCITS ETF / IE00BDR55F85 / Indice MSCI ACWI SRI Low Carbon Select 5% Issuer Capped | 524 | CHF | 646 | 0,33% |

| 1.04 | Mondial | modéré / 13% | Vanguard ESG Global All Cap UCITS ETF / IE00BNG8L278 / Indice FTSE Global All Cap Choice | 7957 | CHF | 70 | 0,24% |

| 1.05 | Mondial | modéré / 13% | Vanguard ESG Global All Cap UCITS ETF / IE00BNG8L385 / Indice FTSE Global All Cap Choice | 7957 | CHF | 61 | 0,24% |

| 1.06 | Mondial | modéré / 4% | UBS ETF (IE) MSCI ACWI ESG Universal UCITS ETF / IE00BDQZN774 / MSCI ACWI ESG Universal Index | 2859 | CHF | 883 | 0,33% |

| 1.07 | Mondial | sans | SPDR MSCI ACWI UCITS ETF / IE00B44Z5B48 / MSCI ACWI | 2965 | USD | 2666 | 0,40% |

| 1.08 | Mondial | sans | UBS ETF (IE) MSCI ACWI SF UCITS ETF / IE00BYM11L64 / MSCI ACWI | 2965 | CHF | 1408 | 0,21% |

| 2.01 | Monde développé | fort / 76% | iShares MSCI World SRI UCITS ETF / IE00BDZZTM54 / Indice MSCI World SRI | 373 | USD | 914 | 0,20% |

| 2.02 | Monde développé | fort / 76% | UBS ETF (LU) MSCI World Soc Res UCITS ETF / LU0950674332 / Indice MSCI World SRI Low Carbon Select 5% Issuer Capped | 373 | USD | 756 | 0,22% |

| 2.03 | Monde développé | fort / 76% | UBS ETF (LU) MSCI World Soc Res UCITS ETF / LU0629459743 / Indice MSCI World SRI Low Carbon Select 5% Issuer Capped | 373 | USD | 3354 | 0,22% |

| 2.04 | Monde développé | fort / 76% | iShares MSCI World SRI UCITS ETF / IE00BYX2JD69 / Indice MSCI World SRI Select Reduced Fossil Fuels | 381 | EUR | 3326 | 0,20% |

| 2.05 | Monde développé | moyen / 63% | Xtrackers MSCI World ESG UCITS ETF 1C / IE00BZ02LR44 / Indice MSCI World Low Carbon SRI Leaders | 577 | USD | 2376 | 0,20% |

| 2.06 | Monde développé | moyen / 54% | CSIF (IE) MSCI World ESG Leaders Blue UCITS ETF B / IE00BJBYDQ02 / Indice MSCI World ESG Leaders | 724 | USD | 850 | 0,15% |

| 2.07 | Monde développé | modéré / 6% | iShares MSCI World ESG Enhanced UCITS ETF / IE00BHZPJ569 / Indice MSCI World ESG Enhanced Focus | 1466 | USD | 1253 | 0,20% |

| 2.08 | Monde développé | modéré / 5% | iShares MSCI World ESG Screened UCITS ETF / IE00BFNM3J75 / Indice MSCI World ESG Screened | 1477 | USD | 1256 | 0,20% |

| 2.09 | Monde développé | sans | iShares Core MSCI World UCITS ETF / IE00B4L5Y983 / Indice MSCI World | 1559 | USD | 36386 | 0,20% |

| 3.01 | Pays émergents | fort / 88% | UBS ETF (LU) MSCI EM Soc Res UCITS ETF / LU1048313891 / Indice MSCI Emerging Markets SRI Low Carbon Select 5% Issuer Capped | 170 | USD | 1031 | 0,27% |

| 3.02 | Pays émergents | fort / 87% | iShares MSCI EM SRI UCITS ETF / IE00BYVJRP78 / Indice MSCI Emerging Markets SRI Select Reduced Fossil Fuels | 179 | USD | 2195 | 0,25% |

| 3.03 | Pays émergents | fort / 74% | Xtrackers MSCI Emerging Markets ESG UCITS ETF 1C / IE00BG370F43 / Indice MSCI Emerging Markets Low Carbon SRI Leaders | 364 | USD | 1335 | 0,25% |

| 3.04 | Pays émergents | modéré / 9% | iShares MSCI EM ESG Enhanced UCITS ETF / IE00BHZPJ239 / Indice MSCI Emerging Markets ESG Enhanced Focus | 1277 | USD | 953 | 0,18% |

| 3.05 | Pays émergents | modéré / 4% | iShares MSCI EM IMI ESG Screened UCITS ETF / IE00BFNM3P36 / Indice MSCI Emerging Markets IMI ESG Screened | 3111 | USD | 1361 | 0,18% |

| 3.06 | Pays émergents | sans | Xtrackers MSCI Emerging Markets UCITS ETF 1C / IE00BTJRMP35 / Indice MSCI Emerging Markets | 1406 | USD | 5734 | 0,18% |

| 3.07 | Pays émergents | sans | iShares Core MSCI Emerging Markets IMI UCITS ETF / IE00BKM4GZ66 / Indice MSCI Emerging Markets IMI | 3227 | USD | 17501 | 0,18% |

| 4.01 | Europe | fort / 77% | UBS ETF (LU) MSCI EMU Soc Res UCITS ETF / LU0950674761 / Indice MSCI EMU SRI Low Carbon Select 5% Issuer Capped | 53 | EUR | 1220 | 0,22% |

| 4.02 | Europe | fort / 77% | UBS ETF (LU) MSCI EMU Soc Res UCITS ETF / LU0629460675 / Indice MSCI EMU SRI Low Carbon Select 5% Issuer Capped | 53 | EUR | 1288 | 0,22% |

| 4.03 | Europe | fort / 73% | iShares MSCI Europe SRI UCITS ETF / IE00B52VJ196 / Indice MSCI Europe SRI Select Reduced Fossil Fuels | 117 | EUR | 3659 | 0,20% |

| 4.04 | Europe | fort / 73% | iShares MSCI Europe SRI UCITS ETF / IE00BGDPWW94 / Indice MSCI Europe SRI Select Reduced Fossil Fuels | 117 | EUR | 713 | 0,20% |

| 4.05 | Europe | moyen / 53% | Lyxor MSCI Europe ESG Leaders (DR) UCITS ETF / LU1940199711 / Indice MSCI Europe ESG Leaders | 201 | EUR | 900 | 0,20% |

| 4.06 | Europe | moyen / 40% | Lyxor Net Zero 2050 S&P Eurozone ... (DR) UCITS ETF / LU2195226068 / Indice S&P Eurozone LargeMidCap Paris-Aligned Climate Index | 148 | EUR | 830 | 0,20% |

| 4.07 | Europe | modéré / 10% | iShares MSCI EMU ESG Screened UCITS ETF / IE00BFNM3B99 / Indice MSCI EMU ESG Screened | 228 | EUR | 1758 | 0,12% |

| 4.08 | Europe | modéré / 5% | iShares MSCI Europe ESG Enhanced UCITS ETF / IE00BHZPJ783 / Indice MSCI Europe ESG Enhanced Focus | 411 | EUR | 547 | 0,12% |

| 4.09 | Europe | modéré / 4% | iShares MSCI Europe ESG Screened UCITS ETF / IE00BFNM3D14 / Indice MSCI Europe ESG Screened | 414 | EUR | 949 | 0,12% |

| 4.10 | Europe | sans | UBS ETF (LU) MSCI EMU UCITS ETF / LU0950668870 / Indice MSCI EMU | 236 | EUR | 1822 | 0,18% |

| 4.11 | Europe | sans | iShares Core MSCI Europe UCITS ETF / IE00B1YZSC51 / Indice MSCI Europe | 432 | EUR | 7017 | 0,12% |

| 5.01 | Nord- Amérique | fort / 80% | UBS ETF (LU) MSCI USA Soc Res UCITS ETF / LU0629460089 / Indice MSCI USA SRI Low Carbon Select 5% Issuer Capped | 124 | USD | 1696 | 0,22% |

| 5.02 | Nord- Amérique | fort / 79% | iShares MSCI USA SRI UCITS ETF / IE00BYVJRR92 / Indice MSCI USA SRI Select Reduced Fossil Fuels | 133 | USD | 6584 | 0,20% |

| 5.03 | Nord- Amérique | moyen / 65% | Xtrackers MSCI USA ESG UCITS ETF 1C / IE00BFMNPS42 / Indice MSCI USA Low Carbon SRI Leaders | 218 | USD | 2816 | 0,15% |

| 5.04 | Nord- Amérique | moyen / 56% | CSIF (IE) MSCI USA ESG Leaders Blue UCITS ETF B / IE00BJBYDP94 / Indice MSCI USA ESG Leaders | 276 | USD | 1694 | 0,10% |

| 5.05 | Nord- Amérique | moyen / 50% | UBS ETF (IE) S&P 500 ESG UCITS ETF / IE00BHXMHL11 / Indice S&P 500 ESG | 314 | USD | 617 | 0,12% |

| 5.06 | Nord- Amérique | modéré / 9% | Invesco MSCI USA ESG Univ. Screened UCITS / IE00BJQRDM08 / Indice MSCI USA ESG Universal Select Business Screens | 568 | USD | 861 | 0,09% |

| 5.07 | Nord- Amérique | modéré / 7% | iShares MSCI USA ESG Enhanced UCITS ETF / IE00BHZPJ908 / Indice MSCI USA ESG Enhanced Focus | 582 | USD | 2727 | 0,07% |

| 5.08 | Nord- Amérique | modéré / 6% | iShares MSCI USA ESG Screened UCITS ETF / IE00BFNM3G45 / Indice MSCI USA ESG Screened | 588 | USD | 3466 | 0,07% |

| 5.09 | Nord- Amérique | sans | iShares Core S&P 500 UCITS ETF / IE00B5BMR087 / Indice S&P 500 | 500 | USD | 44205 | 0,07% |

| 5.10 | Nord- Amérique | sans | Xtrackers MSCI USA UCITS ETF 1C / IE00BJ0KDR00 / Indice MSCI USA | 625 | USD | 5706 | 0,07% |

| 6.01 | Asie- Pacifique | fort / 76% | iShares MSCI Japan SRI UCITS ETF / IE00BYX8XC17 / Indice MSCI Japan SRI Select Reduced Fossil Fuels | 65 | USD | 639 | 0,20% |

| 6.02 | Asie- Pacifique | fort / 76% | UBS ETF (LU) MSCI Pacific Soc Res UCITS ETF / LU0629460832 / Indice MSCI Pacific SRI Low Carbon Select 5% Issuer Capped | 94 | USD | 952 | 0,40% |

| 6.03 | Asie- Pacifique | moyen / 60% | Xtrackers MSCI Japan ESG UCITS ETF 1C / IE00BG36TC12 / Indice MSCI Japan Low Carbon SRI Leaders | 110 | USD | 1878 | 0,20% |

| 6.04 | Asie- Pacifique | modéré / 3% | iShares MSCI Japan ESG Screened UCITS ETF / IE00BFNM3L97 / Indice MSCI Japan ESG Screened | 265 | USD | 743 | 0,15% |

| 6.05 | Asie- Pacifique | sans | Xtrackers MSCI Japan UCITS ETF 1C / LU0274209740 / Indice MSCI Japan | 272 | USD | 2372 | 0,20% |

| 6.06 | Asie- Pacifique | sans | iShares Core MSCI Pacific ex Japan UCITS ETF / IE00B52MJY50 / Indice MSCI Pacific ex Japan | 127 | USD | 2946 | 0,20% |

Vous trouverez une version plus détaillée avec des données de performance supplémentaires dans le fichier Excel suivant : 40_grüne_Aktien_ETFs_2021_im_Vergleich

Pour les trois raisons suivantes, nous avons également inclus Vanguard avec deux ETF, bien que ces produits n’existent que depuis mars de cette année et que le volume des fonds soit encore modeste :

- Vanguard est le pionnier par excellence en matière d’investissements passifs basés sur des indices, qui sont en outre super avantageux. En Suisse aussi, il y a de nombreux « bogleheads » pour qui Vanguard est toujours le premier choix.

- Notre recherche a montré que l’offre d’ETF établis dans le cluster « Global », c’est-à-dire « Monde développé » et « Marchés émergents » réunis, est encore un peu maigre. Les deux produits de Vanguard remédient idéalement à cette lacune.

- Le fait que Vanguard se soit enfin réveillé de son profond sommeil en matière d' »actions vertes » doit être dûment récompensé.

Dans la figure 7, nous avons donc analysé 40 ETF durables au total. En outre, vous trouverez dans ce tableau une sélection de 11 ETF conventionnels (c’est-à-dire non axés sur les critères ESG) à titre de comparaison.

Tous les ETF durables présentés dans la figure 7 sont conformes à la directive européenne OGAV (en anglais : UCITS). Cela signifie que ces ETF sont soumis à des exigences réglementaires minimales, telles qu’une surveillance indépendante ou des exigences en matière d’informations obligatoires à fournir aux investisseurs.

Les 40 ETF durables sont répartis entre sept fournisseurs, le leader du marché iShares (18 ETF) et la banque locale UBS (10) se taillant la part du lion. Ils sont suivis de loin par Xtrackers (4), Lyxor (3), Credit Suisse (2), Vanguard (2) et Invesco (1).

Dans les chapitres suivants, nous examinerons région par région les spécificités de chaque ETF, nous suggérerons des combinaisons possibles et nous comparerons la performance (après déduction des frais/TER) avec celle des ETF conventionnels.

En parlant de combinaisons et d’ETF conventionnels, si vous ne voulez pas faire de compromis sur la diversification de votre investissement tout en mettant l’accent sur les actions vertes, le mieux est de combiner l’ETF durable avec l’ETF conventionnel. Ainsi, vous serez investi dans l’ensemble du marché avec une pondération plus importante des « actions vertes ». Nous ne mentionnons pas cette variante dans l’analyse régionale détaillée ci-dessous.

« Actions vertes » – Global

Si vous souhaitez couvrir le monde entier avec un ETF durable, vous avez le choix entre six produits, compte tenu de nos critères de sélection (cf. graphique 8).

Les deux premiers ETF sont des fonds faiblement diversifiés sur le thème des énergies renouvelables. Avec un TER de 0,60% et 0,65% respectivement, ce sont également les produits les plus chers de notre comparaison.

Dans le cas du produit Lyxor, nous n’aimons pas l’indice de référence. Il semble que le produit et l’indice proviennent de la même maison, ce qui met à mal la séparation des pouvoirs qui existe habituellement entre le fournisseur de l’indice et celui de l’ETF.

L’ETF iShares « Global Clean Energy » se distingue par la taille immense de son fonds, plus de 5 mrd. CHF (et autant pour le marché américain). Le fonds a collecté tellement d’argent au cours des dernières années que les 30 « actions vertes » initiales ont parfois connu des hausses de cours énormes.

Au début de cette année, le fournisseur d’indices S&P a finalement été contraint de tirer sur la corde : Les critères d’admission, jusqu’alors très stricts, ont été assouplis, ce qui a permis à de nouvelles entreprises d’intégrer l’indice à partir du 19 avril 2021 (81 actuellement ; objectif à moyen terme : 100).

Cet ETF a déjà connu une histoire très mouvementée. Contrairement aux trois dernières années, où il a enregistré des performances sensationnelles, il s’est distingué par une évolution désastreuse de son cours dans la première phase qui a suivi son lancement en 2007 (voir graphique 9). Il a ainsi perdu plus de 80% de sa valeur en l’espace de quelques mois. A ce jour, il ne s’est pas remis de cette brève chute.

Ceux qui ont investi à l’époque parce qu’ils voulaient être des pionniers de l’écologie et/ou parce qu’ils voyaient (à juste titre) dans les énergies renouvelables une méga-tendance ont donc payé un lourd tribut. Car, mégatendance ou pas, il y a eu entre 2008 et 2012 un effet Nokia qui a touché tout un secteur.

Les entreprises chinoises ont envahi le marché, tandis que les leaders européens, comme Solarworld, ont subi des pertes massives et ont finalement fait faillite en série. L’immense chute des cours est donc due à un assainissement rigoureux du marché.

Cet exemple montre clairement que les fonds thématiques peuvent être soumis à de très fortes fluctuations. Nous ne recommandons donc ces ETF qu’en tant que complément (pour ainsi dire comme le sel de la soupe ; également appelée stratégie core-satellite ) à un portefeuille mondial largement diversifié.

Les deux produits Vanguard, par exemple, qui existent en version de distribution et de capitalisation, sont extrêmement diversifiés avec environ 8 000 composants d’indices (c.-à-d. grandes, moyennes et petites capitalisations) et peuvent donc être facilement combinés avec les fonds thématiques mentionnés ci-dessus. Nous pensons qu’en raison de leur rapport qualité/prix attractif, ces deux produits encore jeunes vont rapidement augmenter le volume des fonds.

Ceux qui ont des exigences plus élevées en matière d' »actions vertes » choisissent le produit ISR d’UBS. Contrairement aux fonds thématiques, tous les principaux secteurs sont couverts. Les 524 composants de l’indice correspondent à un taux d’exclusion de plus de 80%. Nous considérons les frais comme équitables. Par rapport à ses deux concurrents directs (conventionnels), cet ETF ISR a mieux performé au cours des trois dernières années.

« Actions vertes » – Monde développé

Comme le montre la figure 10, le classique « MSCI World » est disponible dans divers sous-indices durables. Pour tous les ETF durables, les coûts sont très modérés ou comparables à ceux d’un ETF conventionnel.

En termes de performance sur 3 ans, les ETF durables s’en sortent mieux.

Il est encourageant de constater qu’en tant qu’investisseur souhaitant mettre l’accent sur le vert, vous disposez d’une large gamme d’ETF durables pour la région « Monde développé ». Des produits ISR très sélectifs aux produits « Enhanced » et « Screened » largement diversifiés, en passant par les deux ETF Leaders moyennement axés sur les questions ESG.

L’indice sous-jacent du premier ETF iShares cité ne se distingue de celui des deux produits UBS suivants que par l’absence du plafond de 5% (voir également ce chapitre, sous-titre « ISR »).

Même si cela ne ressort pas du titre de l’indice à la figure 10, chiffre 2.04, cet indice est également basé sur un plafond de 5% selon la fiche d’information MSCI. Actuellement, ce plafond n’est appliqué aux deux indices ou aux trois ETF (cf. figure 10, points 2.02 – 2.04) que pour le poids lourd boursier Microsoft.

En combinaison avec un ETF MSCI World durable, un ETF couvrant les marchés émergents ou les pays émergents est approprié (voir chapitre suivant).

« Actions vertes » – Marchés émergents

Comme le montre le graphique 11, l’offre d’ETF durables sur les marchés émergents est assez limitée. Néanmoins, la concurrence joue bien et les prix ont fortement baissé ces dernières années. Par exemple, le premier produit d’UBS coûtait environ le double (0,53% TER) de son prix actuel lors de son lancement.

En ce qui concerne la performance sur 3 ans, le produit iShares, qui arrive en deuxième position, se démarque nettement des deux ETF conventionnels.

En combinaison avec un ETF durable « marchés émergents », il est possible d’utiliser soit un ETF couvrant le « monde développé » (voir chapitre précédent), soit des ETF à couverture régionale (voir les trois chapitres suivants).

« Actions vertes » – Europe

Comme le montre le graphique 12, la région « Europe » présente une offre assez importante d’ETF durables. Il convient de noter qu’outre les différences de concentration ESG entre les ETF, un groupe couvre l’ensemble de l’Europe, tandis que l’autre ne concerne que les pays de la zone euro (EMU ou European Monetary Union), ce qui signifie que des pays comme la Suisse, le Royaume-Uni et la Norvège sont absents.

Les prix sont bas, avec un TER d’environ 0,2%. En termes de performance sur 3 ans, les trois ETF durables font mieux que leurs homologues conventionnels.

Les personnes qui souhaitent appliquer une pondération régionale individuelle à leur portefeuille peuvent choisir l’un des ETF durables européens et le combiner avec les régions « Amérique du Nord » (voir ce chapitre) et « Asie-Pacifique » (voir ce chapitre) ainsi qu’avec un ETF pour les marchés émergents (voir ce chapitre).

« Actions vertes » – Amérique du Nord

Comme le montre le graphique 13, la région « Amérique du Nord » dispose également d’une offre assez importante d’ETF durables.

Un bémol cependant : il n’y a pas d’ETF durables qui incluent des sociétés canadiennes. La présente sélection ne concerne donc que les entreprises américaines.

Apparemment, aucun des fournisseurs d’ETF n’a jugé nécessaire de combler cette « lacune du marché ». Ce serait formidable si un ETF durable couvrant l’ensemble de l’Amérique du Nord était lancé dans un avenir proche. MSCI a déjà créé des indices ESG correspondants.

Ils sont tous bas, voire très bas (0,07% !). En termes de performance sur 3 ans, les ETF durables font un peu mieux que leurs homologues conventionnels.

Pour ceux qui souhaitent personnaliser la pondération régionale de leur portefeuille, il suffit de choisir l’un des ETF américains durables (malheureusement sans le Canada) et de le combiner avec les régions Europe (cf. ce chapitre) et Asie-Pacifique (cf. ce chapitre) ainsi qu’avec un ETF des marchés émergents (cf. ce chapitre).

« Actions vertes » – Asie-Pacifique

Comme le montre la figure 14, la région Asie-Pacifique ne présente qu’une offre réduite d’ETF durables. Il convient de noter que seul le deuxième produit ISR d’UBS, qui est probablement le plus cher en raison du manque de concurrence, couvre l’ensemble de la région. Pour le reste, deux ETF sont nécessaires pour couvrir la région Asie-Pacifique.

A l’exception de l’exception UBS mentionnée, les prix sont également bas, avec un TER d’environ 0,2%. En termes de performance sur trois ans, les ETF durables font un peu mieux que leurs homologues conventionnels.

Les personnes qui souhaitent ajouter une pondération régionale individuelle à leur portefeuille peuvent choisir un ou deux des ETF durables Asie-Pacifique et les combiner avec les régions Europe (voir ce chapitre) et Amérique du Nord (voir ce chapitre) ainsi qu’avec un ETF des marchés émergents (voir ce chapitre).

Quel est le rendement des « actions vertes » à long terme ?

Jusqu’à présent, nous avons constaté que sur une période de trois ans – après déduction des frais (TER) – les ETF durables ont tendance à être plus rentables que les ETF conventionnels qui répliquent le marché global concerné (mondial, européen, etc.).

38 des 40 ETF sélectionnés ont des actifs supérieurs à 500 millions de CHF (à l’exception de deux ETF Vanguard). Néanmoins, la grande majorité de ces produits durables n’existent que depuis quelques années sur le marché.

Néanmoins, afin de comparer les performances à long terme, nous nous basons dans ce chapitre non plus sur des ETF réels, mais sur quelques indices sélectionnés, dont les données de performance et de risque ont été comparées à celles de l’indice mère (sans focalisation sur les questions ESG) sur une période d’au moins dix ans (voir graphique 15).

Il s’agit de rendements bruts (Total Return Index), c’est-à-dire incluant les dividendes et sans déduction des frais. Les données se réfèrent aux devises de référence USD ou EUR (I08 – I10).

Aperçu des indices durables sur 10 ans

L’illustration 15 compare le rendement et le risque d’une sélection d’indices durables sur dix ans.

A l’exception du premier fonds thématique cité, qui a moins bien performé au cours des dix dernières années avec un risque plus élevé (voir les raisons dans ce chapitre et le graphique de la figure 9), l’image est positive pour les indices transsectoriels. Les indices durables ont atteint des performances et des niveaux de risque comparables ou supérieurs à ceux de leurs homologues conventionnels.

Dans les chapitres suivants, nous examinons plus en détail les trois indices ISR « MSCI ACWI SRI » (global), « MSCI World SRI » (monde développé) et « MSCI Emerging Markets SRI ».

MSCI ACWI SRI vs. MSCI ACWI

Sur les dix dernières années, le MSCI ACWI SRI a surperformé son indice mère MSCI ACWI (10,74%) avec un rendement annualisé de 11,75%. Il est frappant de constater que cette surperformance ne s’est véritablement développée qu’à partir de 2019 (voir graphique 16).

Bien que le MSCI ACWI SRI soit moins diversifié, son risque (13,34 en termes d’écart-type annualisé (volatilité)) est inférieur à celui du MSCI ACWI (14,01).

Il n’est donc pas surprenant que le ratio de Sharpe, qui rapporte le rendement excédentaire d’un placement « sans risque » au risque encouru (volatilité), soit meilleur pour le MSCI ACWI SRI (0,85) que pour le MSCI ACWI (0,75).

MSCI World SRI vs. MSCI World

Pour les « actions vertes » du monde développé, nous pouvons même nous référer à une période de comparaison de près de 14 ans. Et là encore, les ratios de performance et de risque de l’indice durable MSCI World SRI sont meilleurs que ceux de l’indice conventionnel MSCI World (voir graphique 17).

MSCI Emerging Markets SRI vs. MSCI Emerging Markets

En ce qui concerne les marchés émergents, la performance annualisée du MSCI Emerging Markets SRI (7,07%) sur les dix dernières années est nettement supérieure à celle de l’indice mère (3,97%). Cette surperformance a été obtenue à risque (volatilité) comparable (voir graphique 18).

Conclusion

La plupart des indices durables étudiés ici ont surpassé leurs indices mères plus diversifiés en termes de rendement et de risque à long terme. Il convient de noter que ces données de performance positives ne reflètent que le passé et ne constituent pas un pronostic fiable pour l’évolution future.

Les ETF d' »actions vertes » bénéficieront-ils (bientôt) d’une prime spéciale ?

Dans notre article « L’investissement factoriel est-il rentable ? », nous nous sommes penchés sur la question de savoir ce qui caractérise l’investissement factoriel et quels sont les cinq facteurs (dont les petites capitalisations et la valeur) qui ont été validés scientifiquement à ce jour.

Comme nous l’avons vu avec force dans le chapitre précédent, les ETF d' »actions vertes » affichent une meilleure performance que le marché de référence correspondant non axé sur les questions ESG.

D’un point de vue scientifique, l’investissement durable n’est pas (encore) un nouveau facteur. Ce ne serait le cas que si la surperformance se manifestait sur plusieurs décennies.

Contrairement aux facteurs scientifiquement validés, il est en outre difficile d’identifier un critère de filtrage clair dans la sélection actuelle des « actions vertes », qui est plutôt opaque. Dans le cas du facteur « petites capitalisations », par exemple, c’est un jeu d’enfant de filtrer les entreprises simplement en fonction de leur capitalisation boursière.

Conclusion

Nous en résumons les principales conclusions dans les six points suivants :

- Effet indirect sur l’environnement : lorsque vous investissez dans des « actions vertes », que ce soit par le biais d’ETF durables ou de titres individuels, votre argent n’est pas investi dans les entreprises concernées (à l’exception des IPO). A court terme, vous ne produisez donc aucun effet, ni pour l’entreprise, ni pour l’environnement. En revanche, à moyen et long terme, la hausse du cours des actions apporte à l’entreprise durable des avantages non négligeables en termes de levée de fonds et de financement par crédit, de réputation, de protection contre les OPA hostiles et de relations entre la direction et les actionnaires.

- La jungle des labels : comme dans le secteur alimentaire, le marché de l’investissement durable est complexe et opaque. Complexe, parce qu’autour du label général « ESG », il existe différentes expressions telles que « SRI », « ESG Leaders », « Enhanced Focus » ou « Screened », qui sont soumises à des procédures de sélection complètement différentes et strictes. Opaque, car le système de notation sous-jacent n’est pas transparent. Pourquoi, par exemple, Microsoft est-il inclus dans le MSCI World SRI, mais pas Apple ? En fin de compte, il s’agit probablement d’une simple question de confiance – comme pour le bourgeon bio.

- Un large choix de produits : Vous pouvez déjà acheter plus de 170 ETF durables à la bourse suisse SIX. 38 des 40 ETF examinés dans ce rapport ont des actifs supérieurs à 500 millions de CHF. De tels produits se sont établis avec succès sur le marché, ce qui signifie que le risque de fermeture d’un ETF est très faible. Il est facile de constituer un portefeuille mondial durable avec les ETF étudiés, que ce soit avec un (Global), deux (Monde développé et Marchés émergents) ou quatre ou cinq ETF (Europe, Amérique du Nord, Asie-Pacifique et Marchés émergents). Dans ce dernier cas, le Canada ne serait toutefois pas couvert. Un fonds thématique vert « Énergies renouvelables » pourrait également être envisagé à titre de complément.

- Des prix équitables : Grâce au bon fonctionnement de la concurrence, les prix des ETF durables ont fortement baissé ces dernières années. Un TER d’environ 0,20% est aujourd’hui absolument courant. C’est pourquoi nous considérons que l’argument du prix contre les investissements durables n’est plus valable. Le produit le moins cher que nous avons étudié est même proposé à un prix défiant toute concurrence de 0,07%. A l’autre bout de l’échelle, les deux ETF thématiques ont un TER de 0,60% et 0,65%.

- Bonne performance et risque acceptable : ceux qui ont investi jusqu’à présent dans des ETF durables intersectoriels ont obtenu un meilleur rendement que leur équivalent conventionnel à court et moyen terme, sans pour autant prendre un risque plus important sous la forme d’une volatilité accrue. A plus long terme, ou en comparant les indices sélectionnés sur 10 ans, la situation est tout aussi positive. Les marchés émergents, en particulier, ont affiché un rendement nettement supérieur au cours des dix dernières années. Toutefois, les ETF thématiques sont nettement plus sensibles aux fluctuations en raison de leur focalisation sur un secteur et du nombre relativement faible d’entreprises. Ils ne sont donc recommandés qu’en tant que complément à un portefeuille mondial multisectoriel (voir également le point « Large choix de produits » ci-dessus).

- Pas d’investissement factoriel : malgré des rendements supérieurs, les investissements en « actions vertes » ne sont pas (encore) des facteurs d’un point de vue scientifique. Pour cela, il faudrait entre autres une surperformance avérée sur une période d’observation de plusieurs décennies. Or, le marché de l’investissement vert est encore trop jeune pour cela.

Nous espérons que ce rapport détaillé vous a fourni une base de décision utile concernant l’investissement dans les « actions vertes ». Quelle est votre opinion à ce sujet ? N’hésitez pas à nous faire part de vos commentaires !

Cela pourrait aussi vous intéresser

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

Note de transparence : au moment de la publication, l’équipe du Blog Finance Suisse est investie dans les placements suivants, mentionnés dans l’article :

iShares Global Clean Energy UCITS ETF / UBS ETF (LU) MSCI Emerging Markets Socially Responsible UCITS ETF (USD) A-dis / UBS ETF (LU) MSCI EMU Socially Responsible UCITS ETF (EUR) A-dis / UBS ETF (LU) MSCI Pacific Socially Responsible UCITS ETF (USD) A-dis / UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) A-dis / Tesla Inc. (TSLA)

En dehors de ces investissements, il n’existe aucune relation d’affaires (commissions ou autres) avec aucun des fournisseurs d’indices ou d’ETF mentionnés dans ce rapport.

7 Kommentare

Vielen Dank für den informativen und interessanten Artikel.

Leider scheint die ISIN von dem folgendem von Ihnen genannten globalen ETF falsch zu sein:

UBS ETF (IE) MSCI ACWI Soc Res UCITS ETF / IE00B1XNHC34 /

MSCI ACWI SRI Low Carbon Select 5% Issuer Capped Index

Könnten Sie die ISIN für diesen ETF korrigieren und bestätigen?

Merci für den Hinweis. Die korrekte ISIN lautet gemäss UBS Produkt-Factsheet IE00BDR55F85. Wir haben die ISIN im Beitrag korrigiert.

Hi

Mit dem aktuellen Krieg vor unseren Toren hat sich die Performance SRI/ESG deutlich zu Gunsten ungrüner Werte wie zur Waffen- und fossilen Energie-industrie verschoben. Wäre toll die Performance-Werte aktualisiert bis und mit 2023 zu publizieren.

Den durchaus auch fraglichen « Greenwashing-Prozess » mal ganz aussen vor gelassen – Die Zahlen präsentieren sich anders. 😉

Grüsse

Hallo,

Was hält Ihr in der jetztigen Situation vom Kauf von ETFs oder Aktien im Bereich Wasserstoff?

Danke

Peter

Hoi Peter

Nicht viel. Wir bevorzugen breiter diversifizierte ETFs, weil sie in der Regel ein besseres Risiko-/Renditeverhältnis aufweisen.

Beste Grüsse

SFB

Liebes Schweizer Finanzblog Team

Vielen Dank für den ausführlichen Bericht zum Thema grüne Aktien

Hoi zäme

Wow, was für ein informativer Bericht. Herzlichen Dank dafür!

LG Eli