Newsletter

Newsletter

Im Zuge des Klimawandels und der damit verbundenen immensen Kostenfolgen treten weltweit immer schärfere Umweltgesetze in Kraft. Nachhaltiges Verhalten ist längst zum Megatrend geworden und durchdringt Gesellschaft und Wirtschaft gleichermassen.

In diesem ausführlichen Artikel wollen wir dir aufzeigen, welchen Einfluss der Kauf von «Grünen Aktien» auf die Umwelt effektiv hat, ob du Kompromisse bei der Rendite eingehen musst und welche «Grünen Aktien» in Form von nachhaltigen ETFs wir für Schweizer Anlegerinnen und Anleger als besonders attraktiv beurteilen.

Contents

- Fokus auf ETFs

- Welchen Anlegertyp wollen wir ansprechen?

- Wie stark ist der Effekt auf die Umwelt, wenn ich «Grüne Aktien» kaufe?

- Was für Kategorien an «Grünen Aktien» gibt es?

- Marktübersicht und Performance von ETFs mit «Grünen Aktien»

- Wie rentieren «Grüne Aktien» langfristig?

- Gibt’s bei ETFs mit «Grünen Aktien» (bald) eine Sonderprämie?

- Schlussfazit

- Das könnte dich auch interessieren

- Disclaimer

Fokus auf ETFs

Wer unseren Blog kennt, der weiss, dass wir die passive, kostengünstige, breit diversifizierte «buy-and-hold» Anlagestrategie befolgen. Wir sind überzeugt, dass eine solche Strategie am besten mit ETFs umgesetzt werden kann. Deshalb haben wir bewusst darauf verzichtet, Einzeltitel zu analysieren und zu beurteilen.

– P a r t n e r a n g e b o t –

Bei «grüne Aktien»-ETFs handelt es sich immer noch um Nischen-ETFs. Das diesbezüglich grösste Angebot, einschliesslich der hier untersuchten Produkte, für CH-Anleger:innen bietet der Schweizer Pionier-Broker Swissquote (Review) an.

– – – – –

Welchen Anlegertyp wollen wir ansprechen?

Dieser Bericht richtet sich insbesondere an folgende Personengruppen:

- Konsequent Umweltbewusste: Du legst bereits beim Konsum grossen Wert auf nachhaltige Produkte und möchtest dies konsequenterweise auch bei deiner Finanzanlage tun. Wir zeigen dir eine breite Palette von «Grünen Aktien» in Form von nachhaltigen ETFs auf.

- Grüne Stock Picker: Du bist bereits in «Grüne Aktien» investiert, sei es, weil du die grüne Idee dahinter unterstützen möchtest und/oder weil du mit deinem Investment überdurchschnittliche Renditen erwartest. Das Totalverlustrisiko bei deiner Einzeltitel-Strategie ist dir bewusst, weshalb du offen für breiter diversifizierte, nachhaltige ETFs bist, welche in diesem Bericht im Fokus stehen.

- Rationale Renditejäger und Trendbewusste: Bei dir stehen grüne Themen nicht im Fokus und/oder du beurteilst die Effekte für die Umwelt durch grüne Investments als vernachlässigbar. Dennoch bist du überzeugt, dass Firmen, welche ein umweltverträgliches Geschäftsmodell verfolgen und/oder überdurchschnittliche Anstrengungen gegen den Klimawandel unternehmen, besser für die Zukunft gewappnet sind und eine höhere Rendite abwerfen. Sei es, weil sie ein zukunftsträchtiges Geschäftsmodell verfolgen, weniger Umweltabgaben/-bussen zu entrichten haben oder weil sie schlicht weniger grosse Reputationsrisiken eingehen müssen. Später zeigen wir dir auf, wie ausgewählte nachhaltige Indizes über eine längere Periode von zehn Jahren und mehr gegenüber dem entsprechenden Referenzmarkt performt haben.

Wie stark ist der Effekt auf die Umwelt, wenn ich «Grüne Aktien» kaufe?

Bevor wir den Schweizer Markt genauer unter die Lupe nehmen, Produkt- und Renditevergleiche anstellen, wollen wir uns dem uneigennützigen Aspekt eines Investments in «Grüne Aktien» widmen: Was bringen meine nachhaltigen Anlagen eigentlich der Umwelt?

Grosse Effekte beim Konsum

Als Konsument ist die Sache klar: Wenn du ein Bioprodukt A von der grünen Firma B kaufst, welche die Rohstoffe von Biobauer C bezieht, so profitieren sowohl Firma als auch Bauer finanziell dank deines bewussten Konsumverhaltens in Form von mehr Umsatz. Auf der anderen Seite fliesst dein Geld somit nicht in ein konventionell hergestelltes Agrarprodukt X der Firma Y, welche die Rohstoffe von Bauer Z bezieht.

Wir erachten deshalb den Einfluss, den du als Konsument auf das nachhaltige Unternehmen (und somit auch auf die Umwelt) ausübst, als direkt und gross.

Differenziertes Bild beim Aktienkauf

Bei Investments in «Grüne Aktien» gilt es zwischen Erstkauf und den darauffolgenden Handel zu unterscheiden.

Wenn du zu den Erstkäufern im Zuge des initialen Börsengangs (IPO) gehörst, fliesst der von dir bezahlte Kaufpreis direkt ins Eigenkapital der neu börsenkotierten Firma. Diese kann mit «deinem» Geld beispielsweise in Produktionsanlagen investieren, wodurch sie ihre strategischen Wachstums- und Expansionsziele umsetzen kann.

Bei Investments im Zusammenhang mit einem IPO einer grünen Firma erachten wir den erzeugten Effekt ebenfalls als direkt und gross.

Wie sieht es nun aber nach dem IPO bzw. im ordentlichen Börsenhandel aus? In diesem Fall wechselt die «Grüne Aktie» lediglich seinen Besitzer. Das Geld fliesst also vom Aktienkäufer zum Aktienverkäufer. Das heisst, die entsprechende Firma profitiert finanziell nicht direkt von deinem Investment.

Und dennoch: Auch nach dem IPO gibt es für die nachhaltige Firma nicht zu unterschätzende Vorteile. Denn mit zunehmender Nachfrage nach «Grünen Aktien», erhöht sich der Börsenwert dieser Firmen. Und damit sind die folgenden fünf positiven Effekte verbunden, welche beispielsweise beim Elektroautopionier Tesla gut zu beobachten sind:

- Einfachere Mittelbeschaffung: Die grüne Firma kann eine Kapitalerhöhung mit einer verhältnismässig geringen Anzahl neuer Aktien realisieren. Ein positiver Verlauf des Aktienkurses erleichtert Unternehmen also die Kapitalbeschaffung mittels Kapitalerhöhung.

- Günstigere Kredite: Die Firma erhält auf dem Kreditmarkt attraktivere Konditionen. Denn ein hoher Aktienkurs deutet auf ein prosperierendes Unternehmen mit soliden Kennzahlen und positiver Geschäftsentwicklung hin.

- Besseres Image: Die Reputation einer Firma steigt in der Regel mit wachsendem Börsenkurs. Es ist Ausdruck, dass das zugrunde liegende Geschäftsmodell erfolgreich ist. Ein gutes Image ist nicht nur wichtig, um den Kundenstamm zu erweitern, sondern auch um die besten Talente auf dem Arbeitsmarkt zu rekrutieren.

- Schutz vor feindlichen Übernahmen: Je höher der Aktienkurs ist, desto tiefer muss ein interessierter Käufer in die Tasche greifen. So ist Dank der grossen Nachfrage nach Tesla-Aktien der Elektroautopionier in die Top 10 der nach Börsenwert weltweit grössten Unternehmen gestossen. Übernahmekandidat ist somit nicht mehr Tesla, sondern sind vielmehr traditionelle Autohersteller wie Daimler & Co.

- Stabilität durch zufriedene Aktionäre: Werden die Eigentümer durch stetig steigende Aktienkurse belohnt, verhalten sich die Anteilseigner an der Generalversammlung in der Regel versöhnlicher und stellen das Management bzw. dessen Anträge weniger in Frage. Dieser Effekt darf nicht unterschätzt werden, weil Unruhe und Streitigkeiten immer auch die Reputation beeinträchtigt und die Unternehmensabläufe stört. Oder am Beispiel von Tesla: Wer vor wenigen Jahren in diese Firma investiert hat, ist mit unglaublichen Kursgewinnen belohnt worden. Ein Tesla-Investor nimmt deshalb in aller Regel die regelmässigen Eskapaden des ebenso genialen wie «schwierigen» Firmenlenkers Elon Musk ohne Murren in Kauf.

Fazit

Wenn du «Grüne Aktien» oder nachhaltige ETFs an der Börse kaufst, erhöht dies die Nachfrage, was wiederum den Börsenkurs steigen, stabilisieren oder weniger stark fallen lässt. Der Kaufpreis fliesst jedoch nicht in die grüne Firma, sondern zum verkaufswilligen Aktienbesitzer (Ausnahme: IPO).

Kurzfristig sehen wir daher keinerlei Effekte für die Firma und die Umwelt. Mittel- bis langfristig bringen steigende Aktienkurse der grünen Firma jedoch nicht zu unterschätzende Vorteile bei Kapitalbeschaffung und Kreditfinanzierung, Reputation, beim Schutz vor feindlichen Übernahmen oder bezüglich des Verhältnisses zwischen Management und Aktionären.

Was für Kategorien an «Grünen Aktien» gibt es?

Licht in den ESG-Dschungel bringen

Im Zuge der Recherchen für diesen Artikel ist uns bewusst geworden, wie komplex und undurchsichtig die mit «Grünen Aktien» verbundenen Labels sind. Es wäre wohl eine Doktorarbeit nötig, um in die Tiefe den Durchblick zu gewinnen. Wir ersparen dir (und uns) eine solche Detailanalyse mit hohem Trockenheitsgrad, sondern fokussieren uns auf die Stossrichtungen der einzelnen Labels.

Über allem steht der ESG-Dreiklang «Environment, Social, Governance» bzw. „Umwelt, Soziales und Unternehmensführung“. Ob eine Aktie in einen nachhaltigen Index aufgenommen wird, hängt also hauptsächlich damit zusammen, wie stark diese drei ESG-Kriterien erfüllt werden. Nachfolgend zeigen wir beispielhaft auf, welche konkreten Handlungsweisen damit verbunden sein können:

«E» wie Environmental

- Investitionen in erneuerbare Energien

- effizienter Umgang mit Energie und Rohstoffen

- umweltverträgliche Produktion

- geringe Emissionen in Luft und Wasser

«S» wie Social

- Einhaltung zentraler Arbeitsrechte

- hohe Standards bei Arbeitssicherheit und Gesundheitsschutz

- faire Bedingungen am Arbeitsplatz, angemessene Entlohnung sowie Aus- und Weiterbildungsmöglichkeiten

- Versammlungs- und Gewerkschaftsfreiheit

- Durchsetzung von Nachhaltigkeitsstandards bei Zulieferern

«G» wie Governance

- transparente Massnahmen zur Verhinderung von Korruption und Bestechung

- Verankerung des Nachhaltigkeitsmanagements auf Vorstands- und Aufsichtsratsebene

- Verknüpfung der Vorstandsvergütung mit dem Erreichen von Nachhaltigkeitszielen

- der Umgang mit Whistleblowing

Die einzelnen Unternehmen werden aber nicht nur nach diesen Kriterien mittels Punktesystem bewertet, sondern es liegen auch Ausschlusskriterien zugrunde.

So werden Hersteller von zivilen Schusswaffen, kontroversen Waffen, Atomwaffen, Ölsand, thermischer Kohle und Tabak im Vornherein konsequent ausgesiebt, auch wenn sie der sozialste Arbeitgeber wären und die beste Unternehmensführung hätten.

Innerhalb des Labels «ESG» gibt es unterschiedliche Abstufungen und Ausprägungen. Grundsätzlich gilt: Je höher die Ausschlussquote ist, desto strenger ist das zugrunde liegende Auswahlverfahren.

Wenn also beispielsweise in einem nachhaltigen Index 400 und im konventionellen Referenzindex 1’000 Firmen enthalten sind, so beträgt die Ausschlussquote 60%. Das heisst, 60% der Firmen erfüllen die ESG-Kriterien dieses nachhaltigen Index nicht und werden aussortiert.

Grüne Themenfonds

Naturgemäss ist die Ausschlussquote bei grünen Themenfonds am grössten bzw. die Diversifikation am geringsten. Denn der Fokus wird in der Regel auf eine einzige Branche wie «Erneuerbare Energien» gelegt.

Branchenübergreifende Fonds

Bei nachhaltigen, themenübergreifenden ETFs bzw. bei den zugrunde liegenden Indizes steht der Best-in-Class Ansatz im Vordergrund. Das heisst, es werden jeweils pro Branche nur diejenigen Unternehmen ausgewählt, welche die dem Index zugrunde liegenden ESG-Kriterien erfüllen.

Je nach Index sind diese Kriterien unterschiedlich streng. Nachfolgend haben wir die wichtigsten ESG-Kategorien des führenden Index-Anbieters MSCI genauer unter die Lupe genommen. (Anmerkung: Wichtig in dem Sinne, dass es entsprechende ETFs zu erwerben gibt.)

«SRI»

Das Kürzel «SRI» (Social Responsible Investment) deutet auf eine besonders strenge Selektion hin. Dies zeigt sich daran, dass bei den entsprechenden Indizes (z.B. MSCI World SRI) rund 75% der Firmen, die dem Mutterindex (z.B. MSCI World) angehören, ausgesiebt werden.

«SRI»-Indizes unterliegen immer einer strengen Selektion, können sich jedoch inhaltlich in Nuancen unterscheiden. Zudem gibt es SRI-Indizes mit einem 5%-Deckel, wie wir später noch sehen werden.

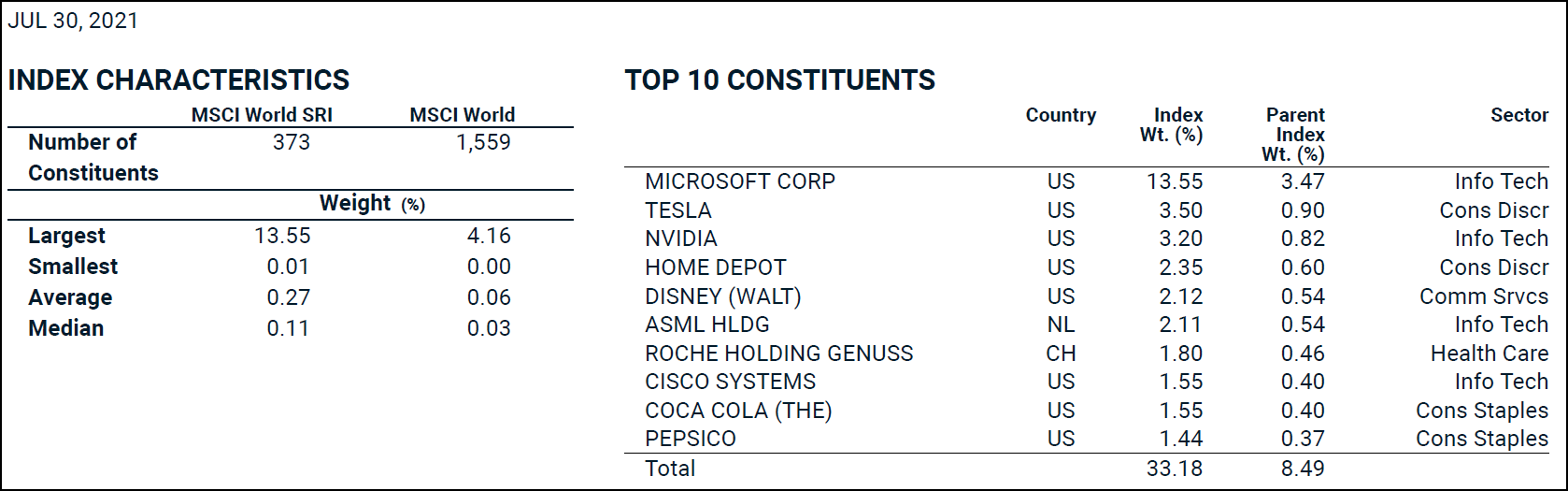

Wie aus Abbildung 1 hervorgeht, sind noch 373 von 1’559 Firmen im Index drin, was einer Ausschlussquote von 76% entspricht. Ein gewisses Diversifikationsproblem kommt bei Betrachtung der 10 grössten Positionen zum Vorschein. Demnach vereinen lediglich zehn «Grüne Aktien» ein Drittel der Marktkapitalisierung des Index, wobei Microsoft mit über 13 Prozent mit Abstand das grösste Gewicht aufweist. (Der nach Marktkapitalisierung noch etwas grössere Konkurrent Apple erfüllt offenbar die zugrundeliegenden ESG-Kriterien nicht, weshalb er in diesem Index nicht enthalten ist.)

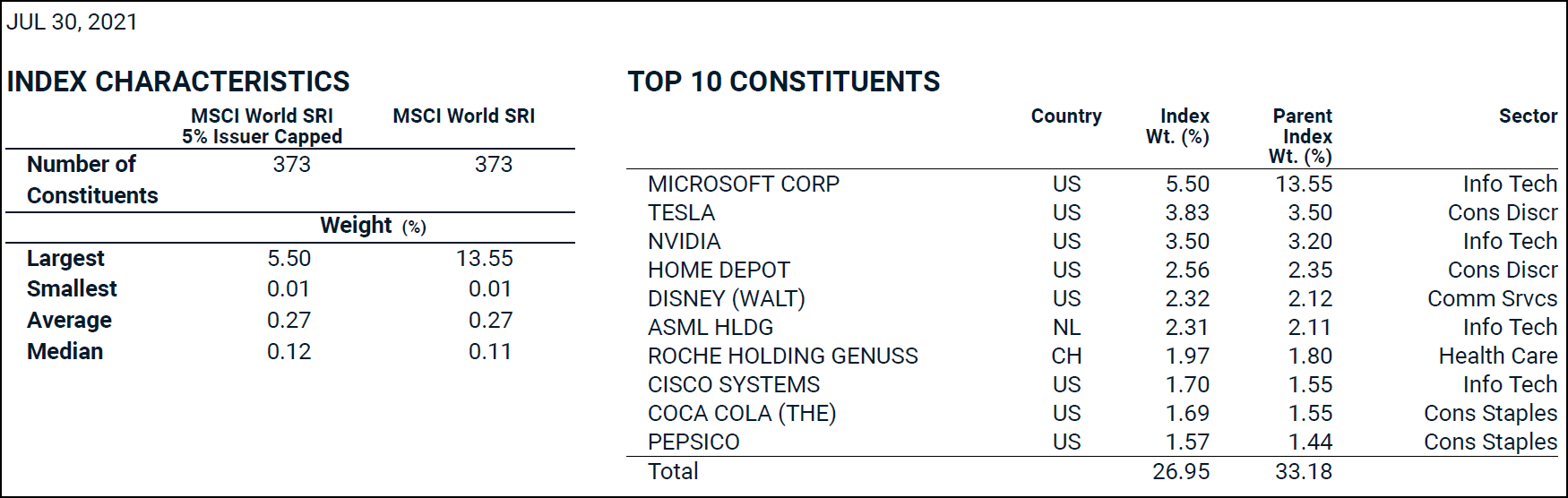

Wer das Klumpenrisiko einzelner Titel wie Microsoft verringern möchte, wählt einen SRI-Index mit einem 5%-Deckel. Das heisst, Anzahl und Selektion der Firmen bleiben gleich, doch darf kein Unternehmen mit mehr als 5% gewichtet sein. Bei diesem Index reduziert sich der Anteil von Microsoft deutlich auf rund 5% (vgl. Abbildung 2).

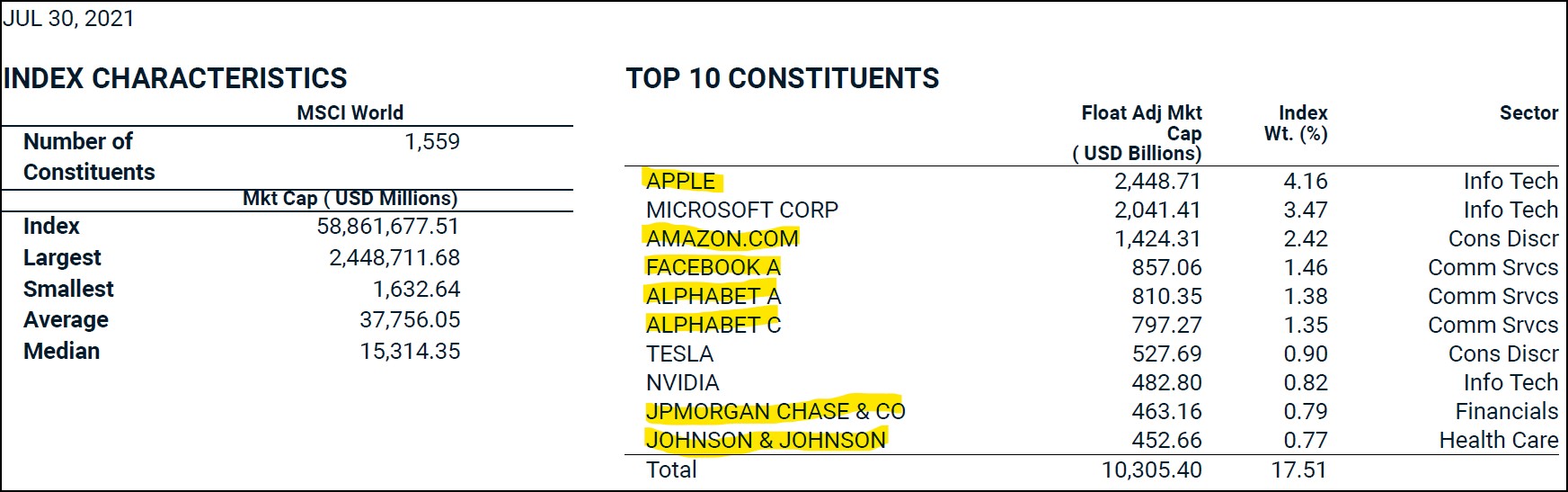

Mit Abbildung 3 wollen wir nochmals verdeutlichen, wie stark die SRI-Selektion ist, indem wir alle Firmen, welche in den Top 10 des Mutterindex gelistet sind, nicht jedoch im Sub-Index «SRI», hervorheben. Demnach fallen nicht weniger als sieben von zehn Firmen aus dem Rennen bzw. aus dem SRI-Index.

Wem diese Selektion zu streng bzw. die damit verbundene Diversifikation zu gering ist, der kann dennoch in «Grüne Aktien» investieren. In diesem Fall wählst du einfach eine der nachfolgenden ESG-Optionen.

«ESG Leaders»

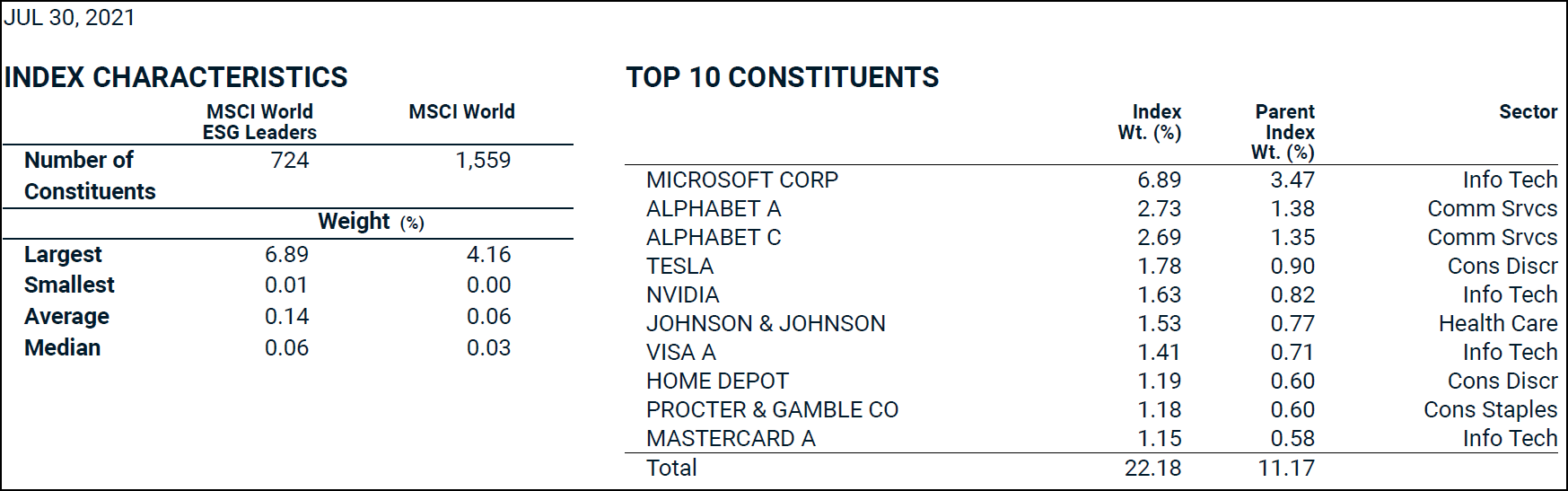

Mit einem Zielwert von 50% wird bei diesen Indizes etwas weniger streng selektioniert.

Vergleicht man die Top 10 des Mutterindex (vgl. Abbildung 4), fällt auf, dass auch beim «ESG Leaders» die Schwergewichte Apple, Amazon und Facebook fehlen.

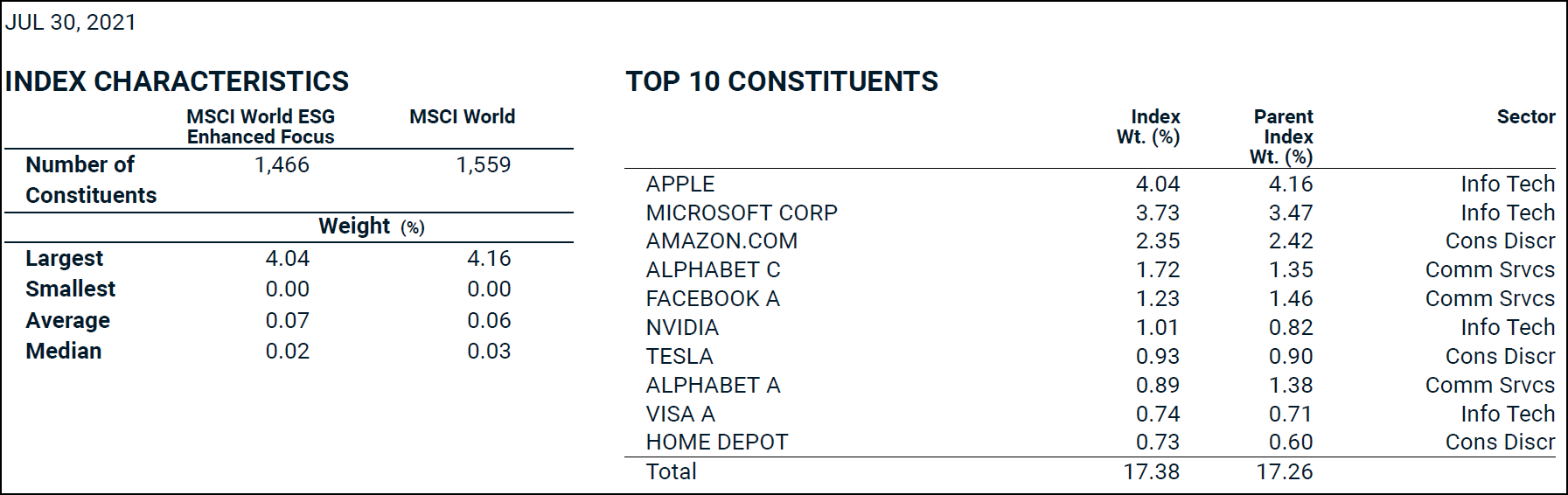

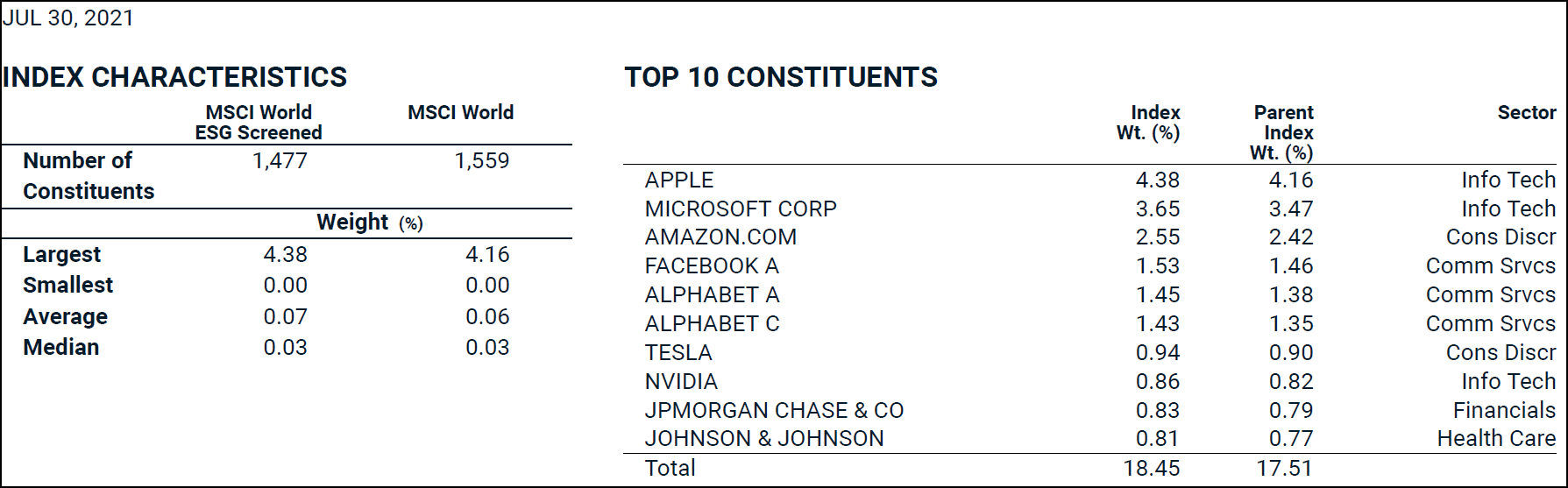

«ESG Enhanced Focus» und «ESG Screened»

Wie die Abbildungen 5 und 6 zeigen, ist sowohl beim «ESG Enhanced Focus»- als auch beim «ESG-Screened»-Ansatz die Ausschlussquote mit 6,0% resp. 5,3% moderat bzw. die Diversifikation bleibt sehr hoch.

Beim «ESG Enhanced Focus»-Ansatz kommt neben dem Ausschlusskriterium (93 Firmen sind aus dem Index rausgefallen) eine zusätzliche Gewichtung für Unternehmen mit hohen ESG-Ratings zum Tragen. Dies führt offenbar dazu, dass der Entwickler von Grafikprozessoren und Chipsätzen NVIDIA das nach Marktkapitalisierung grössere Unternehmen Tesla überholt bzw. stärker gewichtet wird. Interessant auch das Unternehmen Apple, welches erstmalig in diesen beiden ESG-Indizes dabei ist. Beim strengeren «Enhanced Focus Index» wird die grösste Firma der Welt jedoch mit einer Untergewichtung abgestraft.

Marktübersicht und Performance von ETFs mit «Grünen Aktien»

Gemäss dem Portal «Just ETF» sind per 16.8.2021 an der Schweizer Börse SIX genau 1’000 ETFs handelbar, wovon 176 unter der Rubrik «Sozial/Nachhaltig» gelistet sind.

Davon haben wir die am Markt etabliertesten ETFs (Fondsvolumen über 500 Mio. CHF) rausgefiltert und nach den Regionen «Global», «Entwickelte Welt», «Schwellenländer», «Europa», «Nordamerika» sowie «Asien-Pazifik» gruppiert. Innerhalb dieser Gruppen sind die ETFs absteigend nach Ausschlussquote sortiert. Das heisst, der «grünste» ETF ist jeweils zuoberst gelistet (vgl. Abbildung 7).

| # | Region | ESG- Fokus / Ausschluss- Quote | Fondsbezeichnung / ISIN / Referenzindex | Anz. Index- Komp. | Fonds- Währ. | Fonds- grösse in Mio. CHF | Kosten TER p.a. |

|---|---|---|---|---|---|---|---|

| 1.01 | Global | sehr stark / > 97% | Lyxor New Energy (DR) UCITS ETF / FR0010524777 / World Alternative Energy Total Return Index | 40 | EUR | 1276 | 0,60% |

| 1.02 | Global | sehr stark / > 97% | iShares Global Clean Energy UCITS ETF / IE00B1XNHC34 / S&P Global Clean Energy Index | 81 | USD | 5412 | 0,65% |

| 1.03 | Global | stark / 82% | UBS ETF (IE) MSCI ACWI Soc Res UCITS ETF / IE00BDR55F85 / MSCI ACWI SRI Low Carbon Select 5% Issuer Capped Index | 524 | CHF | 646 | 0,33% |

| 1.04 | Global | moderat / 13% | Vanguard ESG Global All Cap UCITS ETF / IE00BNG8L278 / FTSE Global All Cap Choice Index | 7957 | CHF | 70 | 0,24% |

| 1.05 | Global | moderat / 13% | Vanguard ESG Global All Cap UCITS ETF / IE00BNG8L385 / FTSE Global All Cap Choice Index | 7957 | CHF | 61 | 0,24% |

| 1.06 | Global | moderat / 4% | UBS ETF (IE) MSCI ACWI ESG Universal UCITS ETF / IE00BDQZN774 / MSCI ACWI ESG Universal Index | 2859 | CHF | 883 | 0,33% |

| 1.07 | Global | ohne | SPDR MSCI ACWI UCITS ETF / IE00B44Z5B48 / MSCI ACWI | 2965 | USD | 2666 | 0,40% |

| 1.08 | Global | ohne | UBS ETF (IE) MSCI ACWI SF UCITS ETF / IE00BYM11L64 / MSCI ACWI | 2965 | CHF | 1408 | 0,21% |

| 2.01 | Entwickelte Welt | stark / 76% | iShares MSCI World SRI UCITS ETF / IE00BDZZTM54 / MSCI World SRI Index | 373 | USD | 914 | 0,20% |

| 2.02 | Entwickelte Welt | stark / 76% | UBS ETF (LU) MSCI World Soc Res UCITS ETF / LU0950674332 / MSCI World SRI Low Carbon Select 5% Issuer Capped Index | 373 | USD | 756 | 0,22% |

| 2.03 | Entwickelte Welt | stark / 76% | UBS ETF (LU) MSCI World Soc Res UCITS ETF / LU0629459743 / MSCI World SRI Low Carbon Select 5% Issuer Capped Index | 373 | USD | 3354 | 0,22% |

| 2.04 | Entwickelte Welt | stark / 76% | iShares MSCI World SRI UCITS ETF / IE00BYX2JD69 / MSCI World SRI Select Reduced Fossil Fuels Index | 381 | EUR | 3326 | 0,20% |

| 2.05 | Entwickelte Welt | mittel / 63% | Xtrackers MSCI World ESG UCITS ETF 1C / IE00BZ02LR44 / MSCI World Low Carbon SRI Leaders Index | 577 | USD | 2376 | 0,20% |

| 2.06 | Entwickelte Welt | mittel / 54% | CSIF (IE) MSCI World ESG Leaders Blue UCITS ETF B / IE00BJBYDQ02 / MSCI World ESG Leaders Index | 724 | USD | 850 | 0,15% |

| 2.07 | Entwickelte Welt | moderat / 6% | iShares MSCI World ESG Enhanced UCITS ETF / IE00BHZPJ569 / MSCI World ESG Enhanced Focus Index | 1466 | USD | 1253 | 0,20% |

| 2.08 | Entwickelte Welt | moderat / 5% | iShares MSCI World ESG Screened UCITS ETF / IE00BFNM3J75 / MSCI World ESG Screened Index | 1477 | USD | 1256 | 0,20% |

| 2.09 | Entwickelte Welt | ohne | iShares Core MSCI World UCITS ETF / IE00B4L5Y983 / MSCI World Index | 1559 | USD | 36386 | 0,20% |

| 3.01 | Schwellen-länder | stark / 88% | UBS ETF (LU) MSCI EM Soc Res UCITS ETF / LU1048313891 / MSCI Emerging Markets SRI Low Carbon Select 5% Issuer Capped Index | 170 | USD | 1031 | 0,27% |

| 3.02 | Schwellen-länder | stark / 87% | iShares MSCI EM SRI UCITS ETF / IE00BYVJRP78 / MSCI Emerging Markets SRI Select Reduced Fossil Fuels Index | 179 | USD | 2195 | 0,25% |

| 3.03 | Schwellen-länder | stark / 74% | Xtrackers MSCI Emerging Markets ESG UCITS ETF 1C / IE00BG370F43 / MSCI Emerging Markets Low Carbon SRI Leaders Index | 364 | USD | 1335 | 0,25% |

| 3.04 | Schwellen-länder | moderat / 9% | iShares MSCI EM ESG Enhanced UCITS ETF / IE00BHZPJ239 / MSCI Emerging Markets ESG Enhanced Focus Index | 1277 | USD | 953 | 0,18% |

| 3.05 | Schwellen-länder | moderat / 4% | iShares MSCI EM IMI ESG Screened UCITS ETF / IE00BFNM3P36 / MSCI Emerging Markets IMI ESG Screened Index | 3111 | USD | 1361 | 0,18% |

| 3.06 | Schwellen-länder | ohne | Xtrackers MSCI Emerging Markets UCITS ETF 1C / IE00BTJRMP35 / MSCI Emerging Markets Index | 1406 | USD | 5734 | 0,18% |

| 3.07 | Schwellen-länder | ohne | iShares Core MSCI Emerging Markets IMI UCITS ETF / IE00BKM4GZ66 / MSCI Emerging Markets IMI Index | 3227 | USD | 17501 | 0,18% |

| 4.01 | Europa | stark / 77% | UBS ETF (LU) MSCI EMU Soc Res UCITS ETF / LU0950674761 / MSCI EMU SRI Low Carbon Select 5% Issuer Capped Index | 53 | EUR | 1220 | 0,22% |

| 4.02 | Europa | stark / 77% | UBS ETF (LU) MSCI EMU Soc Res UCITS ETF / LU0629460675 / MSCI EMU SRI Low Carbon Select 5% Issuer Capped Index | 53 | EUR | 1288 | 0,22% |

| 4.03 | Europa | stark / 73% | iShares MSCI Europe SRI UCITS ETF / IE00B52VJ196 / MSCI Europe SRI Select Reduced Fossil Fuels Index | 117 | EUR | 3659 | 0,20% |

| 4.04 | Europa | stark / 73% | iShares MSCI Europe SRI UCITS ETF / IE00BGDPWW94 / MSCI Europe SRI Select Reduced Fossil Fuels Index | 117 | EUR | 713 | 0,20% |

| 4.05 | Europa | mittel / 53% | Lyxor MSCI Europe ESG Leaders (DR) UCITS ETF / LU1940199711 / MSCI Europe ESG Leaders Index | 201 | EUR | 900 | 0,20% |

| 4.06 | Europa | mittel / 40% | Lyxor Net Zero 2050 S&P Eurozone ... (DR) UCITS ETF / LU2195226068 / S&P Eurozone LargeMidCap Paris-Aligned Climate Index | 148 | EUR | 830 | 0,20% |

| 4.07 | Europa | moderat / 10% | iShares MSCI EMU ESG Screened UCITS ETF / IE00BFNM3B99 / MSCI EMU ESG Screened Index | 228 | EUR | 1758 | 0,12% |

| 4.08 | Europa | moderat / 5% | iShares MSCI Europe ESG Enhanced UCITS ETF / IE00BHZPJ783 / MSCI Europe ESG Enhanced Focus Index | 411 | EUR | 547 | 0,12% |

| 4.09 | Europa | moderat / 4% | iShares MSCI Europe ESG Screened UCITS ETF / IE00BFNM3D14 / MSCI Europe ESG Screened Index | 414 | EUR | 949 | 0,12% |

| 4.10 | Europa | ohne | UBS ETF (LU) MSCI EMU UCITS ETF / LU0950668870 / MSCI EMU Index | 236 | EUR | 1822 | 0,18% |

| 4.11 | Europa | ohne | iShares Core MSCI Europe UCITS ETF / IE00B1YZSC51 / MSCI Europe Index | 432 | EUR | 7017 | 0,12% |

| 5.01 | Nord- amerika | stark / 80% | UBS ETF (LU) MSCI USA Soc Res UCITS ETF / LU0629460089 / MSCI USA SRI Low Carbon Select 5% Issuer Capped Index | 124 | USD | 1696 | 0,22% |

| 5.02 | Nord- amerika | stark / 79% | iShares MSCI USA SRI UCITS ETF / IE00BYVJRR92 / MSCI USA SRI Select Reduced Fossil Fuels Index | 133 | USD | 6584 | 0,20% |

| 5.03 | Nord- amerika | mittel / 65% | Xtrackers MSCI USA ESG UCITS ETF 1C / IE00BFMNPS42 / MSCI USA Low Carbon SRI Leaders Index | 218 | USD | 2816 | 0,15% |

| 5.04 | Nord- amerika | mittel / 56% | CSIF (IE) MSCI USA ESG Leaders Blue UCITS ETF B / IE00BJBYDP94 / MSCI USA ESG Leaders Index | 276 | USD | 1694 | 0,10% |

| 5.05 | Nord- amerika | mittel / 50% | UBS ETF (IE) S&P 500 ESG UCITS ETF / IE00BHXMHL11 / S&P 500 ESG Index | 314 | USD | 617 | 0,12% |

| 5.06 | Nord- amerika | moderat / 9% | Invesco MSCI USA ESG Univ. Screened UCITS / IE00BJQRDM08 / MSCI USA ESG Universal Select Business Screens Index | 568 | USD | 861 | 0,09% |

| 5.07 | Nord- amerika | moderat / 7% | iShares MSCI USA ESG Enhanced UCITS ETF / IE00BHZPJ908 / MSCI USA ESG Enhanced Focus Index | 582 | USD | 2727 | 0,07% |

| 5.08 | Nord- amerika | moderat / 6% | iShares MSCI USA ESG Screened UCITS ETF / IE00BFNM3G45 / MSCI USA ESG Screened Index | 588 | USD | 3466 | 0,07% |

| 5.09 | Nord- amerika | ohne | iShares Core S&P 500 UCITS ETF / IE00B5BMR087 / S&P 500 Index | 500 | USD | 44205 | 0,07% |

| 5.10 | Nord- amerika | ohne | Xtrackers MSCI USA UCITS ETF 1C / IE00BJ0KDR00 / MSCI USA Index | 625 | USD | 5706 | 0,07% |

| 6.01 | Asien- Pazifik | stark / 76% | iShares MSCI Japan SRI UCITS ETF / IE00BYX8XC17 / MSCI Japan SRI Select Reduced Fossil Fuels Index | 65 | USD | 639 | 0,20% |

| 6.02 | Asien- Pazifik | stark / 76% | UBS ETF (LU) MSCI Pacific Soc Res UCITS ETF / LU0629460832 / MSCI Pacific SRI Low Carbon Select 5% Issuer Capped Index | 94 | USD | 952 | 0,40% |

| 6.03 | Asien- Pazifik | mittel / 60% | Xtrackers MSCI Japan ESG UCITS ETF 1C / IE00BG36TC12 / MSCI Japan Low Carbon SRI Leaders Index | 110 | USD | 1878 | 0,20% |

| 6.04 | Asien- Pazifik | moderat / 3% | iShares MSCI Japan ESG Screened UCITS ETF / IE00BFNM3L97 / MSCI Japan ESG Screened Index | 265 | USD | 743 | 0,15% |

| 6.05 | Asien- Pazifik | ohne | Xtrackers MSCI Japan UCITS ETF 1C / LU0274209740 / MSCI Japan Index | 272 | USD | 2372 | 0,20% |

| 6.06 | Asien- Pazifik | ohne | iShares Core MSCI Pacific ex Japan UCITS ETF / IE00B52MJY50 / MSCI Pacific ex Japan Index | 127 | USD | 2946 | 0,20% |

Eine ausführlichere Variante mit zusätzlichen Performance-Daten findest du in folgendem Excel-File: 40_grüne_Aktien_ETFs_2021_im_Vergleich

Aus den folgenden drei Gründen haben wir zusätzlich Vanguard mit zwei ETFs ebenfalls berücksichtigt, obschon es diese Produkte erst seit März dieses Jahres gibt und das Fondvolumen noch bescheiden ist:

- Vanguard ist der Pionier schlechthin, wenn es um passive, indexbasierte Investments geht, die obendrein auch noch supergünstig sind. Auch in der Schweiz gibt es viele «Bogleheads», für welche Vanguard stets erste Wahl ist.

- Unsere Recherche hat gezeigt, dass das Angebot an etablierten ETFs im Cluster «Global», d.h. «Entwickelte Welt» und «Schwellenländer» zusammen, noch etwas mager ist. Die beiden Vanguard-Produkte beheben dieses Manko ideal.

- Die Tatsache, dass Vanguard aus dem Tiefschlaf in Sachen «Grüne Aktien» endlich aufgewacht ist, soll gebührend belohnt werden.

In Abbildung 7 haben wir somit gesamthaft 40 nachhaltige ETFs analysiert. Zusätzlich findest du in dieser Übersicht elf ausgewählte konventionelle ETFs (d.h. ohne ESG-Fokus) zum Vergleich.

Alle in Abbildung 7 aufgeführten nachhaltigen ETFs sind mit der europäischen OGAV-Richtlinie (englisch: UCITS) konform. Das heisst, diese ETFs unterliegen regulatorischen Mindestanforderungen wie beispielsweise eine unabhängige Aufsicht oder Vorgaben bei den Pflichtinformationen zuhanden der Investoren.

Die 40 nachhaltigen ETFs verteilen sich auf sieben Anbieter, wobei Marktführer iShares (18 ETFs) und die hiesige UBS (10) den Löwenanteil einnehmen. Mit grösserem Abstand folgen Xtrackers (4), Lyxor (3), Credit Suisse (2), Vanguard (2) und Invesco (1).

In den nachfolgenden Kapiteln werden wir Region um Region betrachten und dabei auf spezielle Eigenheiten einzelner ETFs eingehen, mögliche Kombinationen vorschlagen sowie einen Performance-Vergleich (nach Abzug der Kosten/TER) mit konventionellen ETFs ziehen.

Apropos Kombinationen und konventionelle ETFs: Wenn du bei deiner Anlage punkto Diversifikation keine Kompromisse eingehen möchtest und dennoch grüne Akzente setzen willst, so kombinierst du am besten den nachhaltigen mit dem konventionellen ETF. Somit bist du mit stärkerer Gewichtung der «Grünen Aktien» im Gesamtmarkt investiert. Wir verzichten darauf, diese Variante unten bei der regionalen Detailanalyse jeweils nochmals zu erwähnen.

«Grüne Aktien» – Global

Wer mit einem nachhaltigen ETF die ganze Welt abdecken möchte, der hat – unter Berücksichtigung unserer Auswahlkriterien – sechs Produkte zur Auswahl (vgl. Abbildung 8).

Bei den ersten beiden ETFs handelt es sich um schwach diversifizierte Fonds rund ums Thema «Erneuerbare Energien». Mit einer TER von 0,60% resp. 0,65% sind es gleichzeitig die teuersten Produkte in unserem Vergleich.

Beim Lyxor-Produkt missfällt uns der Referenzindex. Es scheint, als ob Produkt und Index aus gleichem Hause kommen, was die sonst übliche Gewaltentrennung zwischen Index- und ETF-Anbieter aushebelt.

Der iShares-ETF «Global Clean Energy» zeichnet sich durch die immense Fondsgrösse von über 5 Mia. CHF aus (und nochmals so viel für den US-amerikanischen Markt). Der Fonds hat in den letzten Jahren derart viel Geld eingesammelt, dass es bei den ursprünglich nur 30 «Grünen Aktien» teilweise zu enormen Kurssteigerungen gekommen ist.

Der Index-Anbieter S&P sah sich anfangs dieses Jahres schliesslich gezwungen, die Reissleine zu ziehen: Die bis anhin strengen Aufnahmekriterien wurden aufgeweicht, wodurch ab 19. April 2021 zusätzliche Unternehmen in den Index aufgenommen werden konnten (aktuell 81; mittelfristiger Zielwert 100).

Dieser ETF blickt ohnehin auf eine sehr turbulente Geschichte zurück. Im Gegensatz zu den letzten drei Jahren, wo er sensationell performte, fiel er in der ersten Phase nach seiner Lancierung im Jahre 2007 durch eine desaströse Kursentwicklung auf (vgl. Abbildung 9). So verlor er innert weniger Monate über 80% seines Wertes. Bis heute hat er sich nicht mehr von diesem Kurzsturz erholt.

Wer also damals investierte, weil er ökologischer Vorreiter sein wollte und/oder in Erneuerbaren Energien (zurecht) einen Megatrend sah, hat viel Lehrgeld bezahlt. Denn Megatrend hin oder her, es gab zwischen 2008 und 2012 einen Nokia-Effekt, welcher eine ganze Branche erfasste.

Chinesische Firmen drängten auf dem Markt, während bisherige europäische Platzhirsche wie Solarworld massiv in die Verlustzone rutschten und schliesslich reihenweise Pleite gingen. Der immense Kurszerfall ist also einer rigorosen Markbereinigung geschuldet.

Dieses Beispiel zeigt deutlich, dass Themenfonds sehr grossen Schwankungen ausgesetzt sein können. Wir empfehlen solche ETFs deshalb nur als Beimischung (sozusagen als das Salz in der Suppe; auch Core-Satellite-Strategie genannt) zu einem breit diversifizierten Welt-Portfolio.

Äusserst breit diversifiziert mit rund 8’000 Indexkomponenten (d.h. Large, Mid und Small Caps) und somit gut mit den oben genannten Themenfonds kombinierbar, sind beispielsweise die beiden Vanguard-Produkte, welche es in einer ausschüttenden und thesaurierenden Variante gibt. Wir gehen davon aus, dass aufgrund des attraktiven Preis-/Leistungsverhältnisses diese beiden noch jungen Produkte rasch an Fondsvolumen zulegen werden.

Wer höhere Ansprüche an «Grüne Aktien» hegt, der wählt das SRI-Produkt von UBS. Im Gegensatz zu Themenfonds werden alle wichtigen Branchen abgedeckt. Die 524 Indexkomponenten entsprechen einer Ausschlussquote von über 80 Prozent. Die Kosten erachten wir als fair. Im Vergleich zu den beiden direkten (konventionellen) Konkurrenten hat dieser SRI-ETF in den letzten drei Jahren besser performt.

«Grüne Aktien» – Entwickelte Welt

Wie Abbildung 10 zeigt, gibt es den Klassiker «MSCI World» in diversen nachhaltigen Sub-Indizes. Die Kosten sind bei allen nachhaltigen ETFs sehr moderat bzw. mit dem konventionellen ETF vergleichbar.

Bei der Performance im 3-Jahresvergleich schneiden die nachhaltigen ETFs besser ab.

Erfreulich ist, dass dir als Anleger, der grüne Akzente setzen möchte, für die Region «Entwickelte Welt» eine breite Palette von nachhaltigen ETFs zur Verfügung steht. Von den SRI-Produkten mit starker Selektion, über die beiden Leaders-ETFs mit mittlerem ESG-Fokus bis zu den breit diversifizierten «Enhanced» und «Screened»-Produkten.

Der zugrunde liegende Index des erstaufgeführten iShares-ETF unterscheidet sich von demjenigen der beiden darauffolgenden UBS-Produkten lediglich im fehlenden 5%-Deckel (vgl. auch dieses Kapitel, Untertitel «SRI»).

Auch wenn es aus dem Index-Titel bei Abbildung 10, Ziffer 2.04 nicht hervorgeht, basiert dieser Index gemäss MSCI-Factsheet ebenfalls auf einem 5%-Deckel. Aktuell wird dieser Deckel bei den beiden Indizes bzw. drei ETFs (vgl. Abbildung 10, Ziff. 2.02 – 2.04) nur beim Börsenschwergewicht Microsoft angewandt.

Als Kombination mit einem nachhaltigen «MSCI World»-ETF eignet sich ein ETF, welcher die Emerging Markets bzw. die Schwellenländer abdeckt (vgl. nächstes Kapitel).

«Grüne Aktien» – Schwellenländer

Wie Abbildung 11 zeigt, ist bei den Schwellenländern das Angebot an nachhaltigen ETFs recht überschaubar. Nichtsdestotrotz, der Wettbewerb spielt gut, sind doch die Preise in den letzten Jahren stark gesunken. So kostete das erstaufgeführte UBS-Produkt bei Lancierung rund das Doppelte (0,53% TER) des heutigen Preises.

Bei der Performance im 3-Jahresvergleich schwingt das zweitaufgeführte iShares-Produkt oben aus und schlägt auch die beiden konventionellen ETFs deutlich.

Als Kombination mit einem nachhaltigen «Emerging Markets»-ETF eignen sich entweder ein ETF, welcher die «Entwickelte Welt» abdeckt (vgl. vorheriges Kapitel) oder ETFs mit regionaler Abdeckung (vgl. die drei nachfolgenden Kapitel).

«Grüne Aktien» – Europa

Wie Abbildung 12 zeigt, weist die Region «Europa» ein recht grosses Angebot an nachhaltigen ETFs auf. Zu beachten ist, dass neben dem unterschiedlich starken ESG-Fokus der einzelnen ETFs, die eine Gruppe ganz Europa abdeckt, während die andere sich nur auf Länder der Euro-Zone (EMU bzw. European Monetary Union) bezieht, womit Länder wie die Schweiz, Grossbritannien und Norwegen fehlen.

Die Preise sind mit einer TER von rund 0,2% tief. Bei der Performance im 3-Jahresvergleich schneiden die drei nachhaltigen ETFs besser ab als ihre konventionellen Pendants.

Wer eine individuelle regionale Gewichtung in seinem Portfolio vornehmen will, der wählt einen der nachhaltigen Europa-ETFs aus und kombiniert diesen mit den Regionen «Nordamerika» (vgl. dieses Kapitel) und «Asien-Pazifik» (vgl. dieses Kapitel) sowie mit einem Schwellenländer-ETF (vgl. dieses Kapitel).

«Grüne Aktien» – Nordamerika

Wie Abbildung 13 zeigt, gibt es für die Region «Nordamerika» ebenfalls ein recht grosses Angebot an nachhaltigen ETFs.

Ein Wermutstropfen ist jedoch, dass keine nachhaltigen ETFs angeboten werden, welche auch kanadische Unternehmen beinhalten. Die vorliegende Auswahl bezieht sich also nur auf US-Firmen.

Offenbar hält es bisher keiner der ETF-Anbieter für nötig, diese «Marktlücke» zu schliessen. Wäre toll, wenn in absehbarer Zeit ein nachhaltiger ETF lanciert würde, welcher die ganze Region Nordamerika abdecken würde. Entsprechende ESG-Indizes hat MSCI schon längst kreiert.

Die Preise sind durch die Bank tief bis sehr tief (0,07%!). Bei der Performance im 3-Jahresvergleich schneiden die nachhaltigen ETFs etwas besser ab als ihre konventionellen Pendants.

Wer eine individuelle regionale Gewichtung in seinem Portfolio vornehmen will, der wählt einen der nachhaltigen US-ETFs (leider ohne Kanada) aus und kombiniert diesen mit den Regionen Europa (vgl. dieses Kapitel) und Asien-Pazifik (vgl. dieses Kapitel) sowie mit einem Schwellenländer-ETF (vgl. dieses Kapitel).

«Grüne Aktien» – Asien-Pazifik

Wie Abbildung 14 zeigt, weist die Region «Asien-Pazifik» nur ein kleines Angebot an nachhaltigen ETFs auf. Zu beachten ist, dass lediglich das zweitaufgeführte SRI-Produkt von UBS, welches wohl auch mangels Konkurrenz das teuerste ist, die ganze Region abdeckt. Ansonsten sind zwei ETFs nötig, um die Region Asien-Pazifik abzudecken.

Bis auf den erwähnten UBS-Ausreisser sind auch hier die Preise mit einer TER von rund 0,2% tief. Bei der Performance im 3-Jahresvergleich schneiden die nachhaltigen ETFs etwas besser ab als ihre konventionellen Pendants.

Wer eine individuelle regionale Gewichtung in seinem Portfolio vornehmen will, der wählt einen oder zwei der nachhaltigen Asien-Pazifik-ETFs und kombiniert diesen mit den Regionen Europa (vgl. dieses Kapitel) und Nordamerika (vgl. dieses Kapitel) sowie mit einem Schwellenländer-ETF (vgl. dieses Kapitel).

Wie rentieren «Grüne Aktien» langfristig?

Bisher haben wir festgestellt, dass in der dreijährigen Rückschau – nach Abzug der Kosten (TER) – nachhaltige ETFs tendenziell besser rentiert haben als konventionelle ETFs, welche den jeweiligen Gesamtmarkt (Global, Europa etc.) abbilden.

38 der 40 ausgewählten ETFs weisen ein Fondsvermögen von über 500 Mio. CHF auf (Ausnahme: zwei Vanguard-ETFs). Nichtsdestotrotz, die überwiegende Mehrheit dieser nachhaltigen Produkte gibt es erst seit wenigen Jahren auf dem Markt.

Um dennoch einen langfristigen Performance-Vergleich vorzunehmen, stützen wir uns in diesem Kapitel nicht mehr auf reale ETFs, sondern auf einige ausgewählte Indizes, deren Performance- und Risiko-Daten über einen Zeitraum von mindestens zehn Jahren mit denjenigen des Mutterindex (ohne ESG-Fokus) verglichen wurden (vgl. Abbildung 15).

Es handelt sich dabei um Bruttorenditen (Total Return Index), d.h. einschliesslich der Dividenden und ohne Abzug von Kosten. Die Daten beziehen sich auf die Referenzwährungen USD oder EUR (I08 – I10).

Übersicht nachhaltiger Indizes im 10-Jahresvergleich

In Abbildung 15 sind Rendite und Risiko bei ausgewählten nachhaltigen Indizes über zehn Jahre verglichen worden.

Abgesehen vom erstaufgeführten Themenfonds, welcher über die letzten zehn Jahre bei höherem Risiko schlechter performte (vgl. Gründe in diesem Kapitel sowie Chart in Abbildung 9), zeigt sich bei den branchenübergreifenden Indizes ein positives Bild. So erreichten die nachhaltigen Indizes gegenüber ihren konventionellen Pendants vergleichbare oder bessere Performance- und Risikowerte.

In den nachfolgenden Kapiteln gehen wir auf die drei SRI-Indizes «MSCI ACWI SRI» (Global), MSCI World SRI (Entwickelte Welt) und «MSCI Emerging Markets SRI» genauer ein.

MSCI ACWI SRI vs. MSCI ACWI

Über die letzten zehn Jahre betrachtet, hat der MSCI ACWI SRI mit einer annualisierten Rendite von 11,75% besser performt als sein Mutterindex MSCI ACWI (10,74%). Auffällig ist, dass die Überrendite sich erst ab 2019 richtig entwickelte (vgl. Abbildung 16).

Trotz geringerer Diversifikation beim MSCI ACWI SRI ist das Risiko mit 13,34, bezogen auf die annualisierte Standardabweichung (Volatilität), geringer als beim MSCI ACWI (14,01).

Wenig überraschend fällt somit auch die Sharpe-Ratio, welche die Überrendite bezogen auf eine «risikolose» Anlage ins Verhältnis zum eingegangenen Risiko (Volatilität) setzt, beim MSCI ACWI SRI mit 0,85 besser aus als beim MSCI ACWI (0,75).

MSCI World SRI vs. MSCI World

Bei den «Grünen Aktien» der Entwickelten Welt können wir sogar auf einen Vergleichszeitraum von knapp 14 Jahren zurückblicken. Und auch hier sind die Performance- und Risiko-Kennzahlen beim nachhaltigen Index MSCI World SRI besser als beim konventionellen MSCI World (vgl. Abbildung 17).

MSCI Emerging Markets SRI vs. MSCI Emerging Markets

Bei den Schwellenländern fällt die annualisierte Performance des MSCI Emerging Markets SRI (7,07%) über die letzten zehn Jahre deutlich besser aus als beim Mutterindex (3,97%). Diese Überrendite wurde bei vergleichbarem Risiko (Volatilität) erzielt (vgl. Abbildung 18).

Fazit

Die Mehrzahl der hier untersuchten nachhaltigen Indizes hat sich langfristig punkto Rendite und Risiken besser geschlagen als die breiter diversifizierten Mutterindizes. Zu beachten ist, dass diese positiven Leistungsdaten nur die Vergangenheit abbilden, jedoch keine verlässliche Prognose für die weitere Entwicklung darstellen.

Gibt’s bei ETFs mit «Grünen Aktien» (bald) eine Sonderprämie?

In unserem Artikel «Lohnt sich Factor Investing?…» sind wir der Frage nachgegangen, was Faktor-Anlagen auszeichnet und welche fünf Faktoren (u.a. Small Cap, Value) bisher wissenschaftlich bestätigt worden sind.

Wie wir im vorherigen Kapitel eindrücklich gesehen haben, weisen ETFs mit «Grünen Aktien» eine bessere Performance auf als der entsprechende Referenzmarkt ohne ESG-Fokus.

Aus wissenschaftlicher Sicht handelt es sich bei nachhaltigen Investments (noch) nicht um einen neuen Faktor. Dies wäre erst dann der Fall, wenn sich die Überrendite über mehrere Jahrzehnte abzeichnen würde.

Im Gegensatz zu den wissenschaftlich bestätigten Faktoren fällt es bei der aktuellen, recht intransparenten Selektion von «Grünen Aktien» zudem schwer, ein eindeutiges Filterkriterium zu identifizieren. Beim Faktor «Small Cap» ist dies beispielsweise kinderleicht, indem die Unternehmen einfach nach ihrer Marktkapitalisierung gefiltert werden.

Schlussfazit

Die wichtigsten Erkenntnisse fassen wir in den nachfolgenden sechs Punkten zusammen:

- Indirekter Effekt für die Umwelt: Wenn du in «Grüne Aktien» investierst, sei es mittels nachhaltigen ETFs oder Einzeltiteln, dann fliesst dein Geld nicht in die entsprechenden Unternehmen (Ausnahme IPO). Kurzfristig erzeugst du daher keinerlei Effekt weder für die Firma, noch für die Umwelt. Mittel- bis langfristig bringen steigende Aktienkurse der nachhaltigen Firma jedoch nicht zu unterschätzende Vorteile bei Kapitalbeschaffung und Kreditfinanzierung, bei der Reputation, beim Schutz vor feindlichen Übernahmen sowie bezüglich des Verhältnisses zwischen Management und Aktionären.

- Label-Dschungel: Nicht anders als im Lebensmittelbereich präsentiert sich der nachhaltige Anlagemarkt als recht komplex und undurchsichtig. Komplex, weil es rund um das übergeordnete Label «ESG» diverse Ausprägungen wie «SRI», «ESG Leaders», «Enhanced Focus» oder «Screened» gibt, welche komplett unterschiedlich strengen Auswahlverfahren unterliegen. Undurchsichtig, weil das zugrunde liegende Punktesystem nicht transparent ist. Weshalb ist beispielsweise Microsoft im MSCI World SRI enthalten, nicht aber Apple? Letztlich ist es wohl einfach eine Vertrauensfrage – wie bei der Bio-Knospe.

- Breite Produktauswahl: Über 170 nachhaltige ETFs kannst du bereits an der Schweizer Börse SIX erwerben. 38 der 40 in diesem Bericht untersuchten ETFs weisen ein Fondvermögen von über 500 Mio. CHF auf. Solche Produkte haben sich am Markt erfolgreich etabliert, womit das Risiko einer ETF-Schliessung sehr klein ist. Ein nachhaltiges Weltportfolio lässt sich mit den untersuchten ETFs problemlos zusammenstellen, sei es mit einem (Global), zwei (Entwickelte Welt und Schwellenländer) oder vier bis fünf ETFs (Europa, Nordamerika, Asien-Pazifik und Schwellenländer). Bei letzterer Variante wäre jedoch Kanada nicht abgedeckt. Als Beimischung käme zusätzlich noch ein grüner Themenfonds «Erneuerbare Energien» in Frage.

- Faire Preise: Dank des gut funktionierenden Wettbewerbs sind die Preise von nachhaltigen ETFs in den letzten Jahren stark gefallen. Eine TER um die 0,20% ist heute absolut üblich. Deshalb erachten wir das Preisargument gegen nachhaltige Anlagen als nicht mehr stichhaltig. Das günstigste untersuchte Produkt gibt es gar zum Kampfpreis von 0,07%. Am anderen Ende der Skala fungieren die beiden Themen-ETFs mit einer TER von 0,60% resp. 0,65%.

- Gute Performance und akzeptables Risiko: Wer bisher in nachhaltige, branchenübergreifende ETFs investiert war, erzielte kurz bis mittelfristig eine bessere Rendite als das konventionelle Pendant, ohne dabei ein grösseres Risiko in Form einer höheren Volatilität einzugehen. Längerfristig bzw. im 10-Jahresvergleich ausgewählter Indizes zeigt sich dasselbe positive Bild. Insbesondere bei den Schwellenländern resultierte über die letzten zehn Jahre eine deutliche Überrendite. Themen-ETFs sind jedoch durch ihren Branchenfokus und die vergleichsweise geringe Anzahl an Unternehmen deutlich schwankungsanfälliger und deshalb nur als Beimischung zu einem branchenübergreifenden Weltportfolio zu empfehlen (vgl. auch Punkt oben «Breite Produktauswahl).

- Kein Faktor-Investing: Trotz Überrenditen sind Anlagen in «Grüne Aktien» aus wissenschaftlicher Sicht (noch) keine Faktoren. Voraussetzung hierfür wäre u.a. eine nachgewiesene Überrendite über einen Betrachtungszeitraum von mehreren Dekaden. Hierfür ist der grüne Anlagemarkt noch zu jung.

Wir hoffen, dass wir dir mit diesem ausführlichen Bericht eine brauchbare Entscheidungsgrundlage bezüglich der Anlage in «Grüne Aktien» liefern konnten. Was ist deine Meinung dazu? Wir freuen uns auf deinen Kommentar!

Das könnte dich auch interessieren

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Transparenzhinweis: Das Team vom Schweizer Finanzblog ist zum Zeitpunkt der Publikation in folgende, im Artikel erwähnte Anlagen investiert:

iShares Global Clean Energy UCITS ETF / UBS ETF (LU) MSCI Emerging Markets Socially Responsible UCITS ETF (USD) A-dis / UBS ETF (LU) MSCI EMU Socially Responsible UCITS ETF (EUR) A-dis / UBS ETF (LU) MSCI Pacific Socially Responsible UCITS ETF (USD) A-dis / UBS ETF (LU) MSCI World Socially Responsible UCITS ETF (USD) A-dis / Tesla Inc. (TSLA)

Abgesehen von diesen Investments bestehen keine Geschäftsbeziehungen (Provisionen o.ä.) zu allen in diesem Bericht erwähnten Index- oder ETF-Anbietern.

7 Kommentare

Vielen Dank für den informativen und interessanten Artikel.

Leider scheint die ISIN von dem folgendem von Ihnen genannten globalen ETF falsch zu sein:

UBS ETF (IE) MSCI ACWI Soc Res UCITS ETF / IE00B1XNHC34 /

MSCI ACWI SRI Low Carbon Select 5% Issuer Capped Index

Könnten Sie die ISIN für diesen ETF korrigieren und bestätigen?

Merci für den Hinweis. Die korrekte ISIN lautet gemäss UBS Produkt-Factsheet IE00BDR55F85. Wir haben die ISIN im Beitrag korrigiert.

Hi

Mit dem aktuellen Krieg vor unseren Toren hat sich die Performance SRI/ESG deutlich zu Gunsten ungrüner Werte wie zur Waffen- und fossilen Energie-industrie verschoben. Wäre toll die Performance-Werte aktualisiert bis und mit 2023 zu publizieren.

Den durchaus auch fraglichen «Greenwashing-Prozess» mal ganz aussen vor gelassen – Die Zahlen präsentieren sich anders. 😉

Grüsse

Hallo,

Was hält Ihr in der jetztigen Situation vom Kauf von ETFs oder Aktien im Bereich Wasserstoff?

Danke

Peter

Hoi Peter

Nicht viel. Wir bevorzugen breiter diversifizierte ETFs, weil sie in der Regel ein besseres Risiko-/Renditeverhältnis aufweisen.

Beste Grüsse

SFB

Liebes Schweizer Finanzblog Team

Vielen Dank für den ausführlichen Bericht zum Thema grüne Aktien

Hoi zäme

Wow, was für ein informativer Bericht. Herzlichen Dank dafür!

LG Eli