Newsletter

Newsletter

Wie viel deines Vermögens gehört in Aktien – und wie viel bleibt auf dem Bankkonto? Die Antwort darauf ist der wichtigste Entscheid bei deiner Geldanlage. Nicht die Wahl des richtigen ETF, nicht der perfekte Einstiegszeitpunkt – sondern die Frage, wie du dein Vermögen strukturierst. Wie du deine persönliche Asset Allocation Schritt für Schritt bestimmst und welche Rolle dabei dein Risikoprofil, die Liquiditätsreserve und die 3. Säule spielen, erfährst du in dieser vierten Lektion unseres Finanzleitfadens.

< Lektion 3 | Überblick | Lektion 5 >

Kurz & bündig

- Die Asset Allocation – die Aufteilung deines Vermögens in einen risikoreichen und einen risikoarmen Teil – ist der wichtigste Entscheid bei deiner Geldanlage.

- Bevor du investierst, brauchst du eine Liquiditätsreserve von drei bis sechs Monatsausgaben. Sie steht ausserhalb der Asset Allocation.

- Dein Risikoprofil – bestehend aus Risikobereitschaft und Risikofähigkeit – bestimmt die Gewichtung. Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

- Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern. Die einfachste Lösung: ein einziger globaler ETF. Wer möchte, ergänzt nach dem Core-Satellite-Prinzip.

- Der risikoarme Teil – Bankguthaben und allenfalls Obligationen hoher Bonität – bringt kaum Rendite, dafür Stabilität, Flexibilität und Rebalancing-Munition.

- Notiere deine Ziel-Allokation. Sie ist dein Fixstern – und in der nächsten Börsenkrise mehr wert als jeder heisse Anlagetipp.

Contents

Was bedeutet Asset Allocation?

Hinter dem englischen Begriff Asset Allocation steckt eine simple Idee: die Strukturierung deines Vermögens. Konkret geht es um die Frage, wie du dein Geld auf verschiedene Anlageklassen verteilst – wie viel fliesst in Aktien, wie viel bleibt auf dem Bankkonto, wie viel steckst du allenfalls in Immobilien oder andere Anlagen?

Wenn Diversifikation der Bauplan ist, dann ist die Asset Allocation – oder eben deine Vermögensstruktur – das Fundament deines Hauses. Sie bestimmt, wie stabil das Gebäude steht, nicht die Farbe der Wände oder das Modell der Küche. Zahlreiche Studien bestätigen genau das: Nicht die Wahl einzelner Produkte, sondern die Aufteilung deines Vermögens hat den grössten Einfluss auf den langfristigen Anlageerfolg. An deiner Vermögensaufteilung richtest du alle weiteren Anlageentscheide aus.

Bevor wir in die Details gehen, lohnt sich ein Blick auf das Gesamtbild. Dein Vermögen lässt sich in drei Bereiche gliedern, die unterschiedliche Aufgaben erfüllen:

Die Liquiditätsreserve: Dein Sicherheitsnetz

Zu jeder soliden Finanzplanung gehört eine Liquiditätsreserve – ein Notgroschen von drei bis sechs Monatsausgaben auf dem Bankkonto. Diese Reserve dient dazu, unvorhergesehene Ausgaben wie Jobverlust, Krankheit oder grössere Reparaturen abzufedern, ohne dass du deine Investitionen antasten musst.

Auch wenn die Liquiditätsreserve ebenfalls risikoarm auf dem Bankkonto liegt – sie ist nicht Teil deiner Asset Allocation. Der Unterschied: Der risikoarme Anteil deiner Anlage ist eine bewusste strategische Entscheidung innerhalb deines Portfolios. Die Liquiditätsreserve hingegen ist eine Voraussetzung, die erfüllt sein muss, bevor du überhaupt ans Investieren denkst. Sie ist reserviert für Notfälle – und damit tabu für Anlagezwecke. Ebenso Vorrang hat die Tilgung allfälliger Konsumkredite – deren Zinsen übersteigen jede realistische Anlagerendite.

Erst was nach Notgroschen und Schuldenabbau übrig bleibt, ist dein frei verfügbares Anlagevermögen. Und genau dieses Vermögen wird nun per Asset Allocation strukturiert.

Dein Risikoprofil bestimmt die Aufteilung

Wie du dein frei verfügbares Vermögen aufteilst, hängt von deinem individuellen Risikoprofil ab – also vom Zusammenspiel deiner Risikobereitschaft und deiner Risikofähigkeit, die wir in Lektion 2 ausführlich behandelt haben.

Zur Erinnerung: Risikobereitschaft beschreibt, wie viel Kursverlust du aushältst, ohne nachts wach zu liegen oder in Panik zu verkaufen. Risikofähigkeit beschreibt, wie viel Verlust dein Portemonnaie verkraftet, ohne dass du in finanzielle Bedrängnis gerätst – bestimmt durch deine finanzielle Ausgangslage und deinen Anlagehorizont.

Beide Faktoren müssen im Einklang stehen. Ein Beispiel: Du bist jung, gut verdienend und könntest finanziell problemlos 50% Kursverlust verkraften. Aber bei minus 20% wirst du nervös und verkaufst. Dann ist nicht deine Risikofähigkeit entscheidend, sondern deine Risikobereitschaft – sie setzt die engere Grenze. Umgekehrt: Wer sich als risikofreudig einstuft, aber in drei Jahren eine Wohnung kaufen will, sollte sich an die tiefere Risikofähigkeit halten. Kurz: Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

Von der Theorie zur Praxis: Dein Vermögen aufteilen

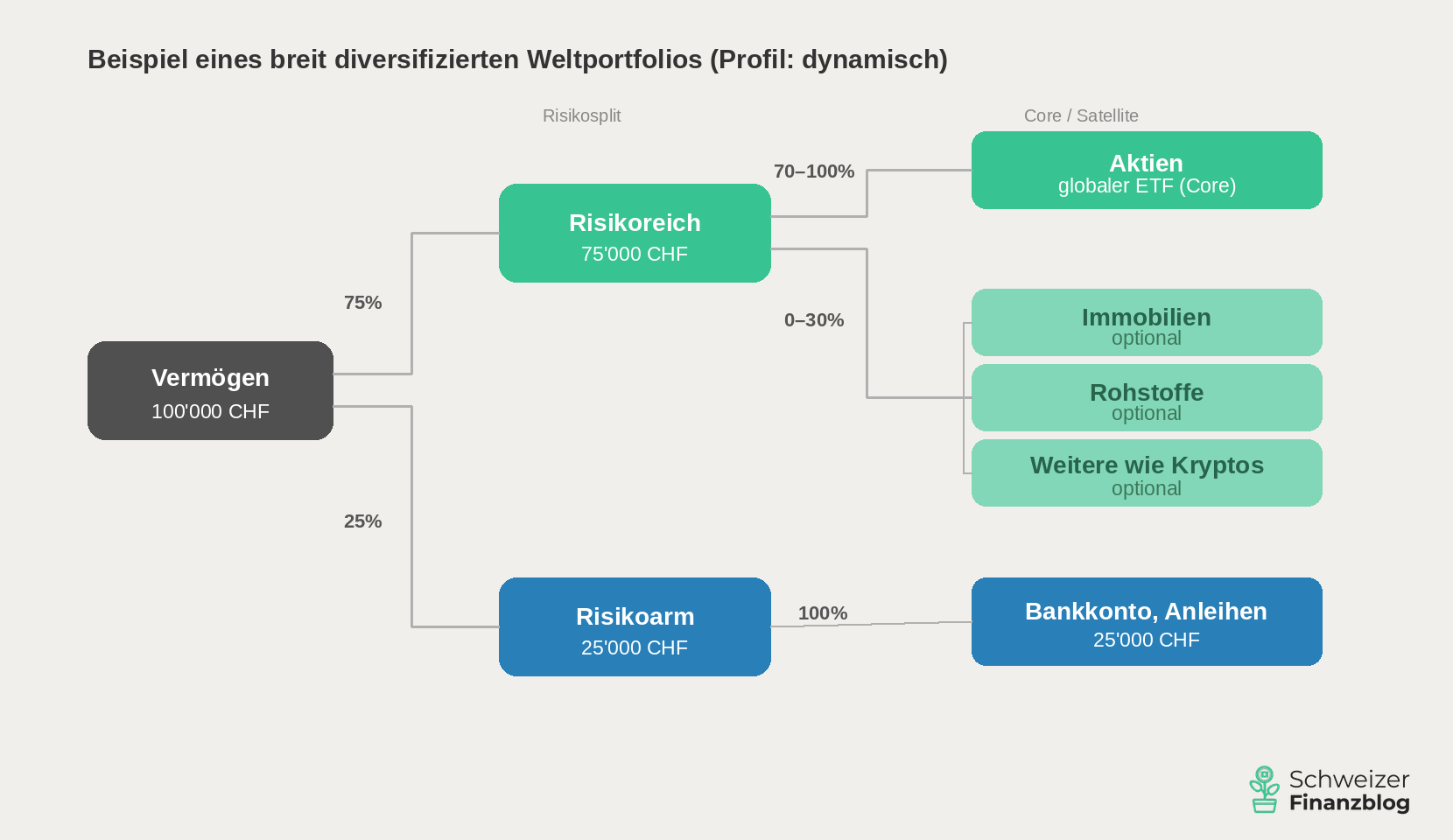

Basierend auf deinem Risikoprofil teilst du dein frei verfügbares Anlagevermögen in zwei Teile auf: einen risikoreichen und einen risikoarmen Teil. Als Faustregel gilt: Je höher der Aktienanteil, desto risikoreicher – aber auch renditeträchtiger – ist dein Portfolio.

Gehen wir von einem fiktiven Anlagevermögen von 100’000 Franken aus – der Notgroschen ist bereits gesichert. Du verfügst über ein geregeltes Einkommen und hast die laufenden Kosten im Griff. Fünf typische Aufteilungen für dein Vermögen:

| Risikoprofil | Risikoreich* | Risikoarm** |

|---|---|---|

| Defensiv | 0–20% | 80–100% |

| Konservativ | 20–40% | 60–80% |

| Ausgewogen | 40–60% | 40–60% |

| Dynamisch | 60–80% | 20–40% |

| Offensiv | 80–100% | 0–20% |

Beim offensiven Profil empfehlen wir aufgrund der hohen Schwankungsanfälligkeit einen Anlagehorizont von mindestens 10 Jahren. Konservativere Modelle mit tiefem Aktienanteil eignen sich dagegen auch für kürzere Zeiträume.

Der risikoreiche Teil: Aktien im Kern, Beimischungen im Satellit

Der risikoreiche Teil ist der Renditetreiber deines Portfolios – und sein wichtigster Baustein sind Aktien.

«Im risikoreichen Teil kommst du um Aktien nicht herum.»

Konkret erfüllt er vier Aufgaben:

- Langfristiger Vermögensaufbau: Aktien sind die Anlageklasse mit der historisch höchsten Rendite – und der Zinseszins sorgt dafür, dass dein Geld über Jahrzehnte exponentiell wächst.

- Inflationsschutz: Während Bankguthaben real an Wert verlieren, bieten Aktien langfristig einen wirksamen Schutz gegen die Teuerung.

- Beteiligung an der Weltwirtschaft: Mit einem globalen ETF profitierst du vom Wachstum tausender Unternehmen – ohne ein einziges davon analysieren zu müssen.

- Passives Einkommen: Breit diversifizierte Aktien-ETFs schütten regelmässig Dividenden aus – je nach Fonds direkt auf dein Konto oder automatisch reinvestiert, was den Zinseszinseffekt verstärkt.

Als Anlagevehikel eignen sich ETFs besonders gut, die breite Marktindizes aller Weltregionen abbilden. Weshalb wir ETFs bei der Geldanlage als besonders attraktiv beurteilen, erfährst du in Lektion 6.

Ein globaler ETF als Fundament

Die einfachste und zugleich eleganteste Lösung: Mit einem einzigen globalen ETF – etwa dem Vanguard FTSE All-World oder einem MSCI ACWI ETF – investierst du in Tausende Unternehmen aus Industrie- und Schwellenländern, gewichtet nach Marktkapitalisierung. Ein einziger Kauf, globale Streuung, minimaler Aufwand. Das ist die Kernidee des passiven Investierens – und für die meisten Anleger:innen der optimale Einstieg.

Gezielte Ergänzungen nach dem Core-Satellite-Prinzip

Wer über dieses Fundament hinausgehen möchte, kann den Core-Satellite-Ansatz aus Lektion 3 anwenden. Der Core – 70 bis 100% des risikoreichen Teils – bleibt ein breit diversifizierter Aktien-ETF. Wer möchte, ergänzt den Rest bis maximal 30% im Satellit mit gezielten Beimischungen:

- Immobilien mit weltweit gestreuten REITs (Real Estate Investment Trusts) können durch ihre teils tiefere Korrelation zum Aktienmarkt das Rendite-Risiko-Verhältnis verbessern.

- Rohstoffe wie Gold können als Inflationsschutz und Krisenpuffer dienen – generieren aber keinen laufenden Ertrag.

- Kryptowährungen wie Bitcoin zählen zu den volatilsten Anlageklassen überhaupt – wer hier investiert, sollte starke Schwankungen aushalten können und nur Geld einsetzen, auf das er im Extremfall verzichten kann.

- Weitere Optionen wie Collectibles, Crowdlending, Faktor-ETFs oder Einzelaktien sind für Risikofreudige denkbar – als kleine Beimischung, nicht als Kernbaustein.

Faustregel: Je exotischer die Anlage, desto kleiner ihre Gewichtung.

Der risikoarme Teil: Sicherheit und Verfügbarkeit

Der risikoarme Teil ist der Stabilitätsanker deines Portfolios – und die Beruhigungspille für dein Nervenkostüm. Wenn die Börsen wieder einmal 30% einbrechen, ist es dieser Teil, der dafür sorgt, dass du gelassen bleibst. Konkret erfüllt er drei Aufgaben:

- Psychologischer Anker: Wenn nicht alles rot ist, hältst du leichter durch und triffst bessere Entscheidungen.

- Flexibilität: Falls sich deine Lebensumstände unerwartet ändern – neuer Job, Umzug, ungeplante Ausgaben über den Notgroschen hinaus – hast du Spielraum.

- Rebalancing-Munition: Nach einem Crash kannst du günstig Aktien nachkaufen und dein Portfolio wieder ins Gleichgewicht bringen (mehr dazu in Lektion 5).

Bankguthaben – auf Spar- oder Privatkonto – sind die einfachste und liquideste Variante. Du kannst jederzeit darauf zugreifen. In der Schweiz sind Guthaben bis 100’000 CHF pro Person und Bank durch die Einlagensicherung geschützt. Die Renditeerwartung ist klar: bestenfalls ein gewisser Inflationsschutz, aber kein reales Vermögenswachstum. Das ist auch nicht die Aufgabe dieses Teils – er soll dir Sicherheit und Handlungsfähigkeit geben.

Obligationen hoher Bonität – etwa Schweizer Staatsanleihen mit Bestnote «AAA» – bieten ebenfalls hohe Sicherheit. Ihre Rendite bewegt sich in der Schweiz aber historisch nahe an der Inflation. Wer nach Abzug der Teuerung auf nennenswerten Ertrag hofft, wird bei Schweizer Obligationen in der Regel enttäuscht. Als Stabilisator im Portfolio können sie dennoch eine Rolle spielen – insbesondere für Anleger:innen mit einem ausgewogenen oder konservativen Profil.

Weitere Optionen wie Kassenobligationen oder Festgeld bieten etwas mehr Rendite als das Sparkonto, binden dafür aber das Kapital für eine feste Laufzeit. Eine Übersicht dazu findest du in Lektion 2.

«Die Festlegung deiner individuellen, auf dein Risikoprofil abgestimmten Asset Allocation ist das A und O bei deiner Geldanlage.»

Und was ist mit der Säule 3a?

Eine Frage, die uns immer wieder erreicht: Wo in meiner Asset Allocation gehört eigentlich das 3a-Guthaben hin – risikoarm oder risikoreich?

Unsere Antwort: Weder noch. Dein 3a-Guthaben ist gebundenes Vorsorgevermögen – du kannst es nicht einfach abheben, wenn du willst. Vorzeitige Bezüge sind nur in wenigen Fällen möglich, etwa beim Kauf von Wohneigentum, bei Auswanderung oder beim Schritt in die Selbständigkeit. Deshalb gehört die Säule 3a nicht in dieselbe Schublade wie dein frei verfügbares Vermögen, sondern folgt eigenen Regeln.

Was aber nicht heisst, dass du sie ignorieren solltest – im Gegenteil. Wer noch 10, 20 oder mehr Jahre bis zur Pensionierung hat, sitzt auf einem enormen Zinseszins-Hebel. Und genau deshalb empfehlen wir, die 3. Säule aktienbasiert anzulegen. Der grösste Renditefresser dabei? Die Gebühren. Traditionelle Bankprodukte verlangen oft 1% oder mehr pro Jahr – klingt nach wenig, kann sich aber langfristig zu Zehntausenden Franken an entgangener Rendite summieren. Günstige Online-Anbieter mit Gebühren unter 0,5% machen hier einen gewaltigen Unterschied.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Die Asset Allocation ist der wichtigste Entscheid bei deiner Geldanlage – wichtiger als die Wahl einzelner Produkte, wichtiger als der Einstiegszeitpunkt, wichtiger als die Frage, ob du ETF A oder ETF B kaufst. Sie ist dein Fixstern, an dem du alle weiteren Anlageentscheide ausrichtest.

Das Prinzip ist einfach: Sichere zuerst deine Liquiditätsreserve. Teile dann dein frei verfügbares Vermögen basierend auf deinem Risikoprofil in einen risikoreichen und einen risikoarmen Teil auf. Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern – wer möchte, ergänzt mit Beimischungen nach dem Core-Satellite-Prinzip. Im risikoarmen Teil sorgen Bankguthaben für Stabilität und ruhigen Schlaf. Dein 3a-Guthaben betrachtest du separat – aktienbasiert und kostengünstig.

Notiere deine Ziel-Allokation – damit du sie periodisch überwachen und bei Bedarf gegensteuern kannst. Denn wenn Aktien steigen oder fallen, verschiebt sich die Gewichtung automatisch. Wie du deine ursprüngliche Portfoliostruktur einfach und kostengünstig wiederherstellst, behandeln wir in unserer nächsten Lektion: Rebalancing.

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-04-10: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die Asset Allocation nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

8 Kommentare

Ich habe nur die 4te Edition des Buches, dort wird es bei der Asset Allocation noch gelistet. Interessant, dass das die 5te Edition nicht mehr listet.

Demnach sollte man nur in Aktien ETFs und Immobilien ETFs investieren?

Was ist da so der übliche Split im Portfolio oder was empfehlt ihr/Kommer? 70% ETF entickelte Länder und 30% Emerging Markets? Und mit Immobilien: 60% ETF Entwickelte Länder, 30% ETF Emerging Markets, 10% ETF Immobilien?

Ja, bei Kommer stehen beim risikobehafteten Teil der Asset Allocation klar Aktien-ETFs im Fokus. Als Beimischung kommen für ihn (optional) Immobilien-ETFs in Frage. That’s it.

Der „übliche“ Split und die einfachste Variante ist, wenn du mit einem einzigen ETF (z.B. Vanguard FTSE All-World) die entwickelte Welt und die Emerging Markets abdeckst, und zwar nach Marktkapitalisierung gewichtet, einschliesslich der Mid und Small Caps (Gemäss Kommer ist dies Variante 1). Dazu kannst du beispielsweise 10 Prozent Immobilien-ETFs beimischen (Kommer’s Variante 2). Bei Kommer’s Varianten 3 und 4 spielt das Factor Investing eine zentrale Rolle. Faktorbasiertes Investieren ist also das Übergewichten von Faktorprämien in einem Portfolio gegenüber einer marktneutralen Gewichtung (Variante 1). Bei der marktneutralen Gewichtung machen die Schwellenländer rund 11% aus. Wenn du diesen Faktor („Political Risk“) stärker gewichten möchtest, musst du über diesen Anteil gehen. Stefan und Toni sind innerhalb der risikobehafteten Anlageklassen in Aktien-ETFs (70 – 80%; inkl. Übergewichtung der Faktoren „Small Size“ und „Political Risk“ sowie Toni zusätzlich „Momentum“), Immobilien-ETFs (10-20%) sowie Crowdlending bzw. sog. P2P-Kredite (ca. 10%) investiert. Letztere Anlageklasse empfiehlt Kommer übrigens nicht.

Hallo zusammen

Gerd Kommer empfiehlt ebenfalls Rohstoffe beizumischen. Was sind hier Eure Erfahrungen? Und was für Rohstoffe würdet Ihr beimischen? Geht das auch über DEGIRO?

Hoi Lena

Vorab: Die Asset Allocation ist für uns ein zentrales Element bei der Geldanlage, welches leider bei vielen Anlegerinnen und Anlegern zu kurz kommt. Denn durch die vordefinierten Zielanteile der unterschiedlichen Assetklassen wird ein regelbasiertes und (weitgehend) unemotionales Investieren ermöglicht, was letztlich der Rendite zugutekommt. Deshalb freut uns deine Anfrage zu diesem wichtigen Thema besonders.

In Kommer’s aktueller 5. Auflage seines Standardwerks „Souverän Investieren…“ nimmt er gegenüber Rohstoffen eine sehr differenzierte bis ablehnende Haltung ein. So kommt er in Kapitel 5.7 zu folgendem Fazit: „Ich persönlich finde mich seit 2016 eher im Lager der Skeptiker (wo ich fast immer bin, wenn es keinen starken Konsens in der Wissenschaft gibt) und würde daher dafür votieren, auf Commodities bzw. Commodity-Futures in der Zukunft zu verzichten.“

Auch wir vom Schweizer Finanzblog sind nicht in die Assetklasse „Rohstoffe“ investiert – zumindest nicht im herkömmlichen Sinn. (Stefan ist seit vielen Jahren in den Clean Energy ETF von iShares investiert.)

Beste Grüsse

SFB

Hallo zusammen

Wird eigentlich das 3. Säulenkonto, welches auch längerfristig ausgerichtet ist (Bis man halt 65 Jahre alt ist) auch in diese Asset Allocation als „Risikoarmer Teil“ mit eingerechnet werden? Hier bezahle ich den jährlichen Maximalbetrag von 6883 CHF jeweils ein. -> Diese Einlage wird allerdings auch in diverse Anlagen investiert von meiner Bank.

Danke für eure Rückmeldung und LG

Hoi Allen

Nein, wir würden die 3. Sàule nicht dem risikoarmen Teil zuordnen, da du ja nicht sofort darauf zugreifen kannst. Vorsorgesparen ist stark reguliert und vorzeitige Auszahlungen sind auf wenige Ausnahmen beschränkt. Aufgrund des oft langen Anlagehorizonts (Pensionsalter) erachten wir es als sinnvoll, die 3. Säule (auch) in Aktien anzulegen. Wichtig: Tiefe Gebühren (<0,5%), wie sie innovative Online-Anbieter wie Viac haben, bedeuten mehr Rendite und im Alter mehr Vermögen.

Beste Grüsse

SFB

Hallo zusammen

Ich hätte noch eine Frage: was sagt ihr zu einem Home Bias im Aktien Teil des Portfolios? Z.b. indem man noch 10-20% auf den SPI setzt? Als Währungsabsicherung.

Danke für eine Antwort 🙂

Sonnige Grüsse

Hoi Eliana

Bei 10 bis 20% Beimischung von CH-Aktien hält sich der von dir erwähnte „Home Bias“ in Grenzen. Also alles im grünen Bereich:-) Der SPI ist aus unserer Sicht jedoch ein ausgesprochen schlecht diversifizierter Index (die drei Titel Nestlé, Roche und Novartis sind mit rund 45% (zu) stark gewichtet), weshalb wir darauf basierende ETFs nicht empfehlen. (Der SMI ist bezüglich Klumpenrisiken noch schlechter.) Als bessere Alternative sehen wir den SPI Mid (80 CH-Unternehmungen mit mittlerer Marktkapitalisierung; die drei grössten Positionen machen gesamthaft rund 16% aus). Quelle: https://www.ubs.com/2/e/files/RET/FS_RET_CH0130595124_CH_DE.pdf

Beste Grüsse SFB