Newsletter

Newsletter

Im vorherigen Artikel haben wir erfahren, dass wir ein durchaus sparfreudiges Völklein sind. Doch wie viel Vermögen ergibt sich daraus? Welche Anlagen sind aktuell hoch im Kurs? Welche fristen ein Mauerblümchendasein? Und worin liegen die Unterschiede im Anlageverhalten nach Geschlecht, Alter, Vermögen und Region? Antworten darauf erhältst du in diesem Artikel.

Contents

Schweizer mit weltweit zweithöchstem Vermögen

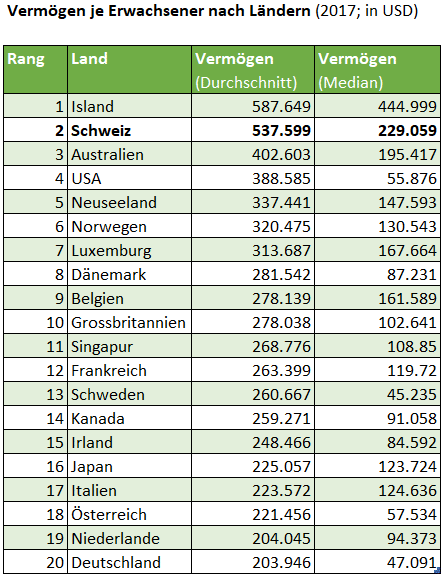

Gemäss Credit Suisse Global Wealth Report 2017 beträgt in der Schweiz das durchschnittliche Netto-Vermögen nach Abzug der Schulden pro Erwachsenen exakt 537’599 US-Dollar, womit die Schweiz hinter Island auf Platz 2 liegt (vgl. Abbildung 1).![]()

Dieser Betrag erscheint wohl den meisten als surreal hoch. Zu beachten gilt es hierbei zwei Faktoren: Erstens sind darin unsere Zwangseinlagen in die berufliche Vorsorge enthalten. Zweitens handelt es sich um Durchschnittswerte.

Median schlägt Durchschnitt (punkto Aussagekraft)

Bei Körpergrössen sind Durchschnittswerte sinnvoll, weil wir da von einer Normalverteilung ausgehen können. Bei Vermögenswerten hingegen sind Durchschnittswerte wegen der grossen Ungleichheit wenig aussagekräftig.

Zur Veranschaulichung: Ein einziger Milliardär, wovon es ja in der Schweiz einige gibt, und 99 Mittellose ergeben ein Durchschnittsvermögen pro Person von 10 Millionen Franken.

Ein besserer Referenzwert ist in solchen Fällen der Median, der die Vermögen in zwei Gruppen teilt: Die eine Hälfte der Schweiz besitzt mehr als das Median-Vermögen, die andere Hälfte weniger. Besagte Studie kommt auf einen Medianwert von 229’059 US-Dollar, was unseres Erachtens immer noch ein ausgesprochen hoher Betrag darstellt (vgl. Abbildung 1)

Nun wollen wir einen Schritt weiter gehen und uns der Frage widmen, wie denn Frau und Herr Schweizer ihr offensichtlich üppig vorhandenes Geld anlegen.

Bargeld und Sparkonto Top – ETFs Flop (leider)

Der Vergleichsdienst Moneyland hat zusammen mit dem Marktforschungsinstitut GfK im Jahr 2018 eine repräsentative Umfrage zum Schweizer Anlageverhalten bei rund 1’500 Personen durchgeführt. Gefragt wurde, wie viel Geld die Befragten in verschiedene Geld-Anlagen investiert haben.

Nachfolgend die beliebtesten Anlagen in absteigender Reihenfolge:

- 67% verfügen über Bargeld als Anlage

- 64% haben mittelgrosse oder grosse Beträge auf dem Sparkonto

- 59% haben mittelgrosse oder grosse Beträge auf dem Privatkonto

- 55% verfügen über ein 3a-Konto; 43% über ein 3a-Fonds

- 41% haben in Immobilien investiert (in der Regel in die eigengenutzte Immobilie)

- 39% haben Aktien (Einzeltitel)

- 25% haben aktiv gemanagte Anlagefonds

- 19% haben in Gold und 10% in andere Edelmetalle investiert

- 14% haben ETFs (dieses geniale Anlagevehikel ist leider noch zu unbekannt; hier geht’s zum erläuternden Artikel: ETFs: Die Revolution der Geldanlage)

- 12% besitzen strukturierte Produkte

- 8% sind in Kryptowährungen investiert

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs „DEGIRO“ (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du dir Trading Credits von 100 CHF (mit Bedingungen) sicherst und gleichzeitig unseren Blog unterstützt.

– – – – –

Junge setzen auf risikoarme Anlagen – und Bitcoins

Je nach Altersgruppe ändert sich auch das Anlageverhalten deutlich. Bei der jüngsten Gruppe der Befragten zwischen 19 und 25 Jahren sind Privatkonto, Sparkonto und Bargeld überdurchschnittlich verbreitet.

Gleichzeitig sinkt bei den älteren Befragten die Affinität gegenüber neuen Technologien und Anlagemöglichkeiten. So sind Kryptowährungen wie Bitcoin bei den jüngeren deutlich beliebter als bei den älteren Anlegern. Umgekehrt nimmt der Besitz von Aktien, Immobilien und Anlagefonds mit dem Alter deutlich zu.

Je vermögender, desto risikoreicher

Das Anlageverhalten ist stark von der persönlichen Vermögenssituation geprägt. So korrelieren viele Anlageklassen positiv mit wachsendem Vermögen, darunter Anlagefonds, ETFs, Aktien, Immobilien, strukturierte Produkte und sogar 3a-Sparkonten.

Gemeint sind dabei nicht nur absolute Werte, sondern dass mit zunehmenden Vermögen auch die relativen Werte im Verhältnis zu den übrigen investierten Anlagen ansteigen.

Dieser Befund manifestiert sich bei der reichsten Personengruppe mit einem Vermögen ab 1 Million Franken besonders deutlich. So haben praktisch alle Millionäre in Aktien und Immobilien, zwei Drittel in ein 3a-Sparkonto, 65% in Anlagefonds und rund die Hälfte in strukturierte Produkte und ETFs investiert.

Vorsichtige Frauen

Frauen sind allgemein zurückhaltender beim Anlegen als Männer. Das zeigt sich besonders deutlich bei etwas riskanteren Anlageformen wie Aktien, Anlagefonds und spekulativen Investments wie strukturierten Produkten und Kryptowährungen.

So hält nur gut ein Viertel der Frauen Aktien, während rund die Hälfte der Männer solche Wertpapiere besitzt.

Romands sind Aktienmuffel

Je nach Anlageklasse gibt es deutliche Unterschiede zwischen den Sprachregionen. So sind Anlagen in Bargeld, auf dem Privatkonto und dem Sparkonto in der Deutschschweiz populärer als im Welschland.

Deutlich zeigt sich der Unterschied auch bei den Aktien: 41% der Befragten in der Deutschschweiz sind Aktienbesitzer, während es in der Romandie nur 28% sind. Interessanterweise sind die hoch spekulativen Kryptowährungen wie Bitcoin in der Westschweiz aber etwas beliebter als in der Deutschschweiz.

Im Gegensatz dazu sind die Unterschiede zwischen der Bevölkerung in der Stadt und auf dem Land bei den meisten Anlageklassen nicht signifikant.

Fazit

Die Netto-Vermögen (d.h. abzüglich Schulden) sind bei den in der Schweiz lebenden Erwachsenen mit 537’599 USD (Durchschnitt) resp. 229’059 USD (Median) im internationalen Vergleich sehr hoch. Die Schweiz nimmt damit hinter Island den 2. Platz ein.

Abgesehen von den Millionären wird in der Schweiz über alle Altersklassen, Geschlechter und Regionen betrachtet, mehrheitlich sehr konservativ angelegt.

Dies erstaunt umso mehr, als die beliebten Spar- und Privatkonten seit Jahren keine Zinsen mehr abwerfen, wie wir in diesem Artikel aufgezeigt haben. Und es mit ETFs sehr attraktive Alternativen auf dem Markt gibt.

Wenn wir zusätzlich die aktuelle Inflationsrate von rund 1 Prozent berücksichtigen, so resultiert gar ein schleichender Vermögensverlust.

Einen Gesamtüberblick über das Thema „Investieren“ erhältst du hier: Investieren lernen – in acht Lektionen.

1 Kommentare

Klasse Beitrag! Einen ähnlichen, aber doch ganz anderen habe ich erst kürzlich auf meinem Blog veröffentlicht! Über deine Meinung wäre ich sehr gespannt, LG Eric