Newsletter

Newsletter

Seit seiner Gründung im Jahr 1977 hat sich Interactive Brokers von einem US-Pionier im elektronischen Handel zu einem der weltweit führenden Online-Broker entwickelt. In diesem Bericht über unsere Interactive Brokers Schweiz Erfahrungen zeigen wir, wo dieser mächtige und zahlreich preisgekrönte US-Anbieter gegenüber der Konkurrenz punktet und worauf du besonders achten solltest.

Kurz & bündig

Das mehrfach preisgekrönte US-Unternehmen Interactive Brokers (oft auch IB oder IBKR genannt) wurde bereits 1977 gegründet und entwickelt mächtige Trading-Tools, die es auch anderen Brokern sowie Endkunden zur Verfügung stellt.

- Hohe Sicherheit: Vertragspartner für CH-Kunden ist Interactive Brokers UK. Separate Verwahrung der Kundengelder sowie Einlagensicherung bis 500’000$ (SIPC) plus bis zu 2.5 Mio.$ (FDIC)

- Tiefe Kosten: Keine Depotgebühren, keine Stempelsteuern, attraktive Transaktionsgebühren ab 0.35$ (US-Börsen) bzw. ab 1.50 CHF (CH/Europa), extrem tiefe Währungswechselgebühren (max. 0,002%, min. 2$)

- Attraktives Angebot: Umfassendes ETF- und Aktienangebot über diverse Börsenplätze weltweit, inkl. SIX, sowie Trading-Zugang über mehrere Plattformen (Desktop, Web, App). Lombardkredite zu vergleichsweise sehr tiefen Zinsen

- Praktische Funktionen: Mehrere Fremdwährungskonten, Portfolio-Analysen per Knopfdruck, Fractional Trading und automatisierte Sparpläne

- Durchwachsener Support: Kostenlos und bei Bedarf deutschsprachig, aber schriftliche Anfragen teils mit längerer Wartezeit. Zudem Demokonto und Lerncenter mit deutschsprachigen Erklärvideos

Unsere Interactive Brokers Schweiz Erfahrungen zeigen: Wer Wert auf tiefe Kosten und vielfältige Trading-Tools legt, findet bei IBKR eine leistungsstarke, international etablierte Lösung. Die Kehrseite: IBKR ist komplexer als viele andere Anbieter.

👉 Überzeugt? Du kannst dein IBKR-Konto direkt über unseren Partnerlink eröffnen – das unterstützt unseren Blog, ohne dass für dich Mehrkosten entstehen.

Contents

- Vorbemerkungen zu unseren Interactive Brokers Schweiz Erfahrungen

- Traditionsreicher Broker mit Pioniergeist

- Welches Geschäftsmodell verfolgt IBKR heute?

- Wie sicher ist IBKR?

- Über welche Börsen kann bei IBKR gehandelt werden?

- Wie umfassend ist das ETF-Produktangebot?

- Welche Kontotypen bietet IBKR an?

- Welche Gebühren fallen an?

- Was taugen die IBKR Handelsplattformen?

- Unsere Anwendungsfälle für den Interactive Brokers Review

- Wie läuft der Kontoeröffnungsprozess ab?

- Wie überweise ich Geld?

- Was ist beim Depotübertrag zu beachten

- Wie funktioniert der ETF-Kauf?

- Wie kompetent und effizient ist der Helpdesk?

- Welche Interactive Brokers Alternativen gibt es?

- Fazit aus unseren Interactive Brokers Schweiz Erfahrungen

- Das könnte dich auch interessieren

- Updates

- Disclaimer

Vorbemerkungen zu unseren Interactive Brokers Schweiz Erfahrungen

Fokus auf ETFs

Wer unseren Blog kennt, weiss, dass wir eine passive, kostengünstige und breit diversifizierte Buy-and-Hold-Strategie verfolgen. Diese lässt sich aus unserer Sicht am sinnvollsten mit Aktien-ETFs umsetzen, weshalb wir den Fokus in diesem Review bewusst auf dieses Anlagevehikel legen.

Möchtest du (auch) in einzelne Aktien investieren, ist Interactive Brokers ebenfalls sehr attraktiv – wie diese IBKR-Preisvergleichstabelle für US-Aktien zeigt.

Transparenzhinweis

Um glaubwürdig und realitätsnah aus erster Hand zu berichten, sind Toni und Stefan im Zuge der Recherchen zu diesem Bericht Kunden von Interactive Brokers geworden. Seither führen beide namhafte Wertschriftenpositionen bei IBKR und nutzen unter anderem die vorteilhaften Wechselkurse.

Das Angebot des renommierten US-Anbieters hat uns insgesamt überzeugt, weshalb wir eine Kooperation mit Interactive Brokers eingegangen sind. Dieser Artikel enthält Referral-Links. Bei Nutzung dieser Links können wir eine kleine Vergütung erhalten. Für dich entstehen dadurch keine zusätzlichen Kosten. Unsere Einschätzung bleibt davon unbeeinflusst.

Traditionsreicher Broker mit Pioniergeist

Wer meint, dass es sich bei Interactive Brokers, IB oder IBKR (Börsenticker), wie diese US-Unternehmung auch genannt wird, um ein weiteres Startup im Fintech Bereich handelt, der wird nun eines Besseren belehrt. Denn Interactive Brokers kann auf eine lange und pionierhafte Unternehmensgeschichte von rund 50 Jahren zurückblicken.

So wurde die ursprüngliche Organisation bereits 1977 zunächst als Market Maker unter dem Namen TP & Co. gegründet und 1982 in Timber Hill Inc. umbenannt. Sie war die erste, die 1979 Fair-Value-Preisblätter auf einem Börsenparkett verwendete.

Gründer und aktuell Vorsitzender des Verwaltungsrats ist Thomas Peterffy.

Peterffy hat sich in seiner langen beruflichen Laufbahn als Machertyp mit ausgeprägtem Pioniergeist bewiesen. So nutzte er 1983 als erster Handheld-Computer für den Handel. 1987 schuf er das erste vollautomatische algorithmische Handelssystem, um Aufträge automatisch zu erstellen und an einen Markt zu senden.

Zwischen 1993 und 1994 wurde die Unternehmensgruppe Interactive Brokers Group sowie die Tochtergesellschaft Interactive Brokers LLC gegründet, um ihr elektronisches Brokerage zu kontrollieren und es von Timber Hill, das Market Making durchführt, getrennt zu halten.

Im Jahr 2014 war Interactive Brokers der erste Online-Broker, der direkten Zugang zu IEX, einem privaten Forum für den Handel mit Wertpapieren, anbot.

Derzeit werden rund 70% der Aktien von IBKR von Mitarbeitenden und den mit IBKR verbundenen Unternehmen gehalten; Gründer Peterffy ist grösster Aktionär.

Wer noch mehr über die Firmengeschichte von Interactive Brokers erfahren möchte, findet auf der IBKR-Homepage in der Rubrik «Über uns» vertiefte Informationen.

Auszeichnungen unterstreichen starke Marktposition

Die zahlreichen Auszeichnungen von unabhängiger Seite sind ein weiteres Indiz, wie erfolgreich sich IBKR über die Jahre am Markt positioniert hat.

Welches Geschäftsmodell verfolgt IBKR heute?

IBKR entwickelt mächtige Trading-Tools und bietet diese anderen Brokern sowie Endkunden an.

Zwei wichtige Einnahmequellen von IBKR bestehen also aus Lizenzgebühren von Drittbrokern sowie Handelsprovisionen von Privatkunden, einschliesslich Zinseinnahmen aus Vergaben von Wertschriftenkrediten.

Wie wir später noch eindrücklich sehen werden, bietet IBKR seinen Privatkunden mehrere Kontotypen, verschiedene Handelsplattformen sowie vielschichtige Konditionen an, womit der Anspruch von IBKR deutlich wird: Nicht nur die vermeintlichen Profis und Heavy Traders stehen im Fokus, sondern grundsätzlich alle Investoren und Anlegerinnen sollen angesprochen werden, beginnend mit den Börsenneulingen.

Wie sicher ist IBKR?

Bei Interactive Brokers handelt es sich um einen regulierten Broker-Dealer, welcher sich in seiner rund 50-jährigen Firmengeschichte als sehr krisenresistent bewiesen hat.

IBKR positioniert sich denn auch als sehr sicheren Broker und unterstreicht dabei seine grosse Finanzkraft. Wie es konkret und aktuell um die Finanzen von IBKR steht, geht aus den auditierten Jahresberichten hervor, welche IBKR transparent für die Öffentlichkeit publiziert.

Wie bin ich nun aber geschützt, wenn IBKR doch einmal in eine ernsthafte finanzielle Schieflage gerät? Im unwahrscheinlichen Worstcase-Szenario «Konkurs» dürften für dich als Schweizer Anleger:in insbesondere folgende vier Sicherheitsaspekte relevant sein:

- Separate Verwahrung des Kundenvermögens und Reserven: Diese strikte Trennung von Firmenkapital und Kundenvermögen ist gesetzlich vorgeschrieben, da IBKR keine Bank ist. IBKR ermittelt dabei täglich die Summe an Barmitteln und Wertpapieren, die einem Kunden geschuldet werden, und verwahrt diese Gelder separat zu ausschliesslichen Gunsten des Kunden. Zusätzlich werden Reserven als Puffer gehalten.

- Kontoschutz #1: Barmittel und Aktien, wozu auch Aktien-ETFs gehören, unterliegen generell der Einlagensicherung der Securities Investor Protection Corporation (SIPC). Diese sieht eine maximale Deckungssumme von 500’000 $ vor, davon bis zu 250’000 $ für Barmittel. Vermögensteile in anderen Währungen werden im entsprechenden Gegenwert zum USD geschützt.

- Kontoschutz #2: Barmittel, welche den Wert von 250’000 $ übersteigen, werden im Rahmen des «Insured Bank Deposit Sweep Program» mittels FDIC-Versicherung von bis zu 2.5 Mio. $ geschützt, was einer Gesamtdeckung von 2.75 Mio. $ entspricht. IBKR überträgt die freien Guthaben jedes teilnehmenden Kunden täglich auf eine oder mehrere Banken, bis zu 246’500 $ pro Bank, so dass Zinsen anfallen und die FDIC-Schutzgrenze nicht überschritten wird.

- Wertpapierleihe nur optional: IBKR verleiht deine Wertpapiere nicht, wenn du sie mit eigenen Barmitteln finanzierst. Diese Regelung dürfte insbesondere risikoscheue Personen ansprechen. Zwei Ausnahmen: Erstens können bei einer Anlagesumme ab 50’000 $ Wertschriften optional verliehen werden. Damit partizipiert man 50% an den daraus resultierenden Erträgen. Zweitens ist die Wertpapierleihe beim Einsatz von Fremdkapital (betrifft die Kontotypen «Margin» und «Portfolio Margin») möglich. Hier gibt es mehr Informationen zur IBKR Wertpapierleihe.

Und für alle, die gegenüber US-Anbietern wegen des dort herrschenden Rechtssystems skeptisch sind, kann Entwarnung gegeben werden: Vertragspartner für Kund:innen aus der Schweiz ist Interactive Brokers UK, womit in letzter Konsequenz der Gerichtsstand London wäre. Dies geht aus dem «Interactive Brokers (U.K.) Limited and Interactive Brokers LLC Client Agreement» (Kapitel A17, Ziffer 1.1) hervor.

Soweit sollte es jedoch gar nicht kommen. IBKR hat uns auf Anfrage versichert, dass allfällige Streitigkeiten grundsätzlich zuerst aussergerichtlich und im gegenseitigen Einvernehmen gelöst werden sollen. Zu diesem Zweck steht ein sogenanntes Beschwerdeticket zur Verfügung, womit Reklamationen und ähnliche Anliegen eingereicht werden können.

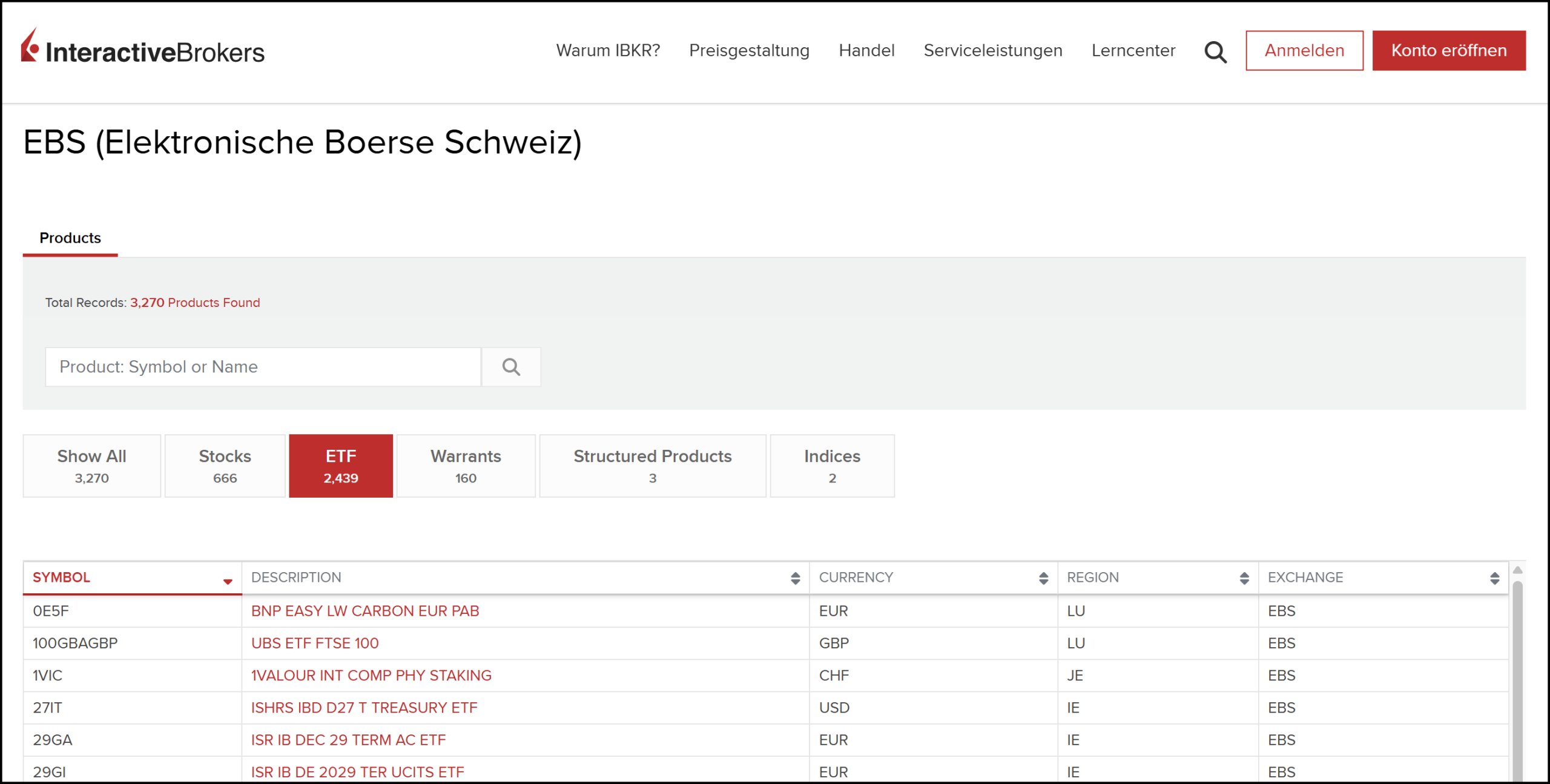

Über welche Börsen kann bei IBKR gehandelt werden?

IBKR bedient ein umfassendes Angebot mit allen wichtigen internationalen Börsen – darunter auch die Schweizer SIX. Zu beachten ist, dass IBKR die SIX unter dem Kürzel «EBS» (Elektronische Börse Schweiz) führt.

Wie umfassend ist das ETF-Produktangebot?

Bevor du dich für Interactive Brokers entscheidest, solltest du abklären, ob deine Wunsch-ETFs überhaupt erhältlich sind. Praktisch: Auch als Nichtkunde kannst du dich über den nachfolgenden Link über das ETF-Produktangebot von IBKR ins Bild setzen: ETF-Produktangebot nach Börse (auf roten Button «nach Produkten und Börsen suchen» klicken)

Erfreulich ist nicht nur das umfassende ETF-Angebot, das sich über zahlreiche Börsenplätze weltweit erstreckt, sondern auch, dass IBKR mittlerweile vernünftige Filter- und Sortiermöglichkeiten sowie eine Direktsuche nach einzelnen Wertpapieren bietet.

Falls du dich dennoch schwertust, deinen Wunsch-ETF oder deine bevorzugte Aktie zu finden, teile uns doch einfach in einem Kommentar unten ISIN oder Ticker/Symbol und – falls relevant – den Börsenplatz mit. Als IBKR-Kunden verfügen wir über einen direkten Zugang und kommen womöglich schneller ans Ziel.

Verfügt man bereits über ein IBKR-Konto, steht für die ETF-Recherche zusätzlich der sogenannte Marktscanner zur Verfügung. Bei ETFs beschränken sich die Filter- und Sortiermöglichkeiten aktuell jedoch auf Produkte, die an der US-Börse Nasdaq gelistet sind.

Welche Kontotypen bietet IBKR an?

Bei IBKR stehen dir die folgenden drei Kontotypen zur Wahl:

- Barmittel

- Margin

- Portfolio Margin

Nachfolgend gehen wir kurz auf ihre wichtigsten Eigenschaften und Unterscheidungsmerkmale ein.

Kontotyp «Barmittel»

Für die meisten Schweizer Anleger:innen dürfte der Kontotyp «Barmittel» erste Wahl sein. Denn im Gegensatz zu den anderen beiden Kontotypen ist hier die Wertpapierleihe optional, und es gibt keine Mindestanlagesumme und auch keine Kreditvergabe. Wir werden uns deshalb in diesem Bericht über unsere Interactive Brokers Schweiz Erfahrungen auf diesen Kontotyp konzentrieren.

Die Kontotypen «Margin» und «Portfolio Margin» – Voraussetzung für Lombardkredite

Diese beiden Kontotypen sprechen risikoorientierte und nervenstarke Investor:innen an, die ihre Anlagen mit Wertschriften- bzw. Lombardkrediten (teil-)finanzieren möchten.

Damit erreichen sie eine Hebelwirkung («Leverage-Effekt»). Das heisst, steigen die Kurse, winken satte Gewinne. Im gegenteiligen Fall kumulieren sich die Verluste.

Die Konditionen für Lombardkredite von Interactive Brokers zählen im Konkurrenzvergleich zu den attraktivsten am Markt.

| CHF | EUR | USD | |

|---|---|---|---|

| DEGIRO | 2,50%* – 4,00% | 4,75%* – 6,25% | 5,25%* – 6,90% |

| Interactive Brokers | 1,50%** | 3,451%** | 5,14%** |

| Saxo Bank | 2,00%*** | 3,91%*** | 6,80%*** |

| Swissquote | 3,00% | 4,93% | 6,82% |

Die stets aktuellen Zinsen für Lombardkredite findest du auf der Website von Interactive Brokers.

Für das Hebeln mit Wertschriften wie ETFs ist das Herunterladen der separaten IBKR-Software Trader Workstation (TWS) empfehlenswert. Dort lassen sich unter anderem Angaben zur Initial Margin und Maintenance Margin abrufen.

Beim «Betongold» – egal ob Eigenheim oder Anlageobjekt – sind Fremdfinanzierungen die Regel und gesellschaftlich breit akzeptiert. Bei Wertschriften beobachten wir medial hingegen eher eine skeptische bis ablehnende Haltung. Wie wir das einordnen, erfährst du im Artikel Lombardkredit beim ETF-Kauf: Booster für deine Eigenkapitalrendite oder Spiel mit dem Feuer?

Einzel- und Gemeinschaftskonten für alle Kontotypen

Alle drei erwähnten Kontotypen stehen dir sowohl als Einzelkunde, als auch als Gemeinschaft, d.h. mit zwei Kontoinhabern, offen. Letzteres steht unter anderem als Variante «Joint Tenants with Rights of Survivorship (Gemeinschaftseigentümer mit gegenseitigem Erbanspruch in Bezug auf das Kontoeigentum)» zur Wahl und kann für die bessere finanzielle Absicherung im Todesfall eines Kontoinhabers eine interessante Option sein.

Auch ein Wechsel von einem Kontotyp zum anderen mit Übertrag von Barmitteln und Wertschriften ist gemäss unseren Interactive Brokers Schweiz Erfahrungen einfach und ohne Kostenfolge möglich.

Welche Gebühren fallen an?

Hohe Gebühren, wie sie insbesondere bei CH-Brokern leider immer noch allzu oft vorkommen, schmälern Jahr für Jahr deine Rendite. Dass es auch deutlich günstiger geht, zeigen innovative ausländische Anbieter wie Interactive Brokers.

Basierend auf unseren Interactive Brokers Schweiz Erfahrungen haben wir folgende, für CH-Anleger:innen übliche Kostenblöcke für den IBKR Kontentyp «Barmittel» untersucht:

- Depotgebühren

- Courtagen (Transaktionskosten)

- Währungswechselgebühren

- Stempelsteuer (Transaktionssteuer)

- Sonstige Gebühren

Depotgebühren

Im Gegensatz zu den meisten CH-Brokern fallen bei Interactive Brokers Schweiz keine Depotgebühren an, und zwar unabhängig davon, wie viele Transaktionen du tätigst und wie hoch deine Einlage ist. Positiv für dich: Das Einsparen dieser laufenden Kosten kommt letztlich deiner Rendite zugute.

Courtagen (Transaktionskosten)

Die transaktionsbedingten Courtagen bestehen im Wesentlichen aus den Provisionen zugunsten IBKR sowie allfälligen zusätzlichen externen Kosten wie Börsen-, Aufsichts- und Clearinggebühren. IBKR bietet drei verschiedene Preismodelle für ETFs an:

- Gestaffelt

- Festpreis

- Gratis-ETFs

Abgesehen von den Gratis-ETFs , bei denen keine Courtagen anfallen, kannst du bei jedem Trade zwischen den Preismodellen «Gestaffelt» und «Festpreis» frei wählen. Dies bietet dir einerseits Flexibilität, anderseits kann es auch eine gewisse Verunsicherung auslösen bezüglich der Wahl des für den jeweiligen Trade geeigneten Preismodells.

Wichtig: Erfahrungsgemäss und wie uns IBKR auf Anfrage bestätigt hat, tritt ein angepasstes Preismodell jeweils erst am Folgearbeitstag in Kraft. Das heisst, wenn du morgen einen Trade mit einem anderen Preismodell planst, solltest du schon heute das aktuell aktivierte bei den Einstellungen ändern.

Du siehst also, die transaktionsbedingten IBKR Gebühren sind etwas erklärungsbedürftig, weshalb wir in den nachfolgenden beiden Kapiteln die Preismodelle «Gestaffelt» und «Festpreis» genauer unter die Lupe nehmen. Dennoch so viel vorweg:

Der Hauptunterschied zwischen den Preismodellen «Gestaffelt» und «Festpreis» liegt darin, dass ersteres nur die Provisionen abdeckt, während letzteres die gesamten Courtagen, also Provisionen und externe Kosten, beinhaltet, was dir mehr Transparenz bezüglich der anfallenden Kosten bietet.

Preismodell «Gestaffelt»

Bei diesem Preismodell sinken prozentual die Gebühren bei zunehmendem Handelsvolumen – zumindest theoretisch. Denn die erste Rabattstufe für den Handel an einer Schweizer Börse wird erst ab einem monatlichen Handelswert von 50 Mio. EUR (!) erreicht, was für die meisten Privatanleger:innen (selbst aus der reichen Schweiz) nicht in Frage kommen dürfte. Deutlich stärker werden die Preise hingegen vom Handelsplatz und von der Handelswährung beeinflusst.

Konkret bedeutet dies für den Handel von ETFs und Aktien an der Schweizer Börse SIX, dass die relevante Provision 0,05% des Handelswerts beträgt – mindestens 1.50 CHF, 1.25 EUR oder 1.70 USD und maximal (Kostendach) 49 CHF, 29 EUR oder 39 USD.

Eine vollständige Übersicht zu den Gebühren an europäischen Börsen stellt Interactive Brokers zur Verfügung.

Sechs Preisbeispiele für den ETF-Handel über die Schweizer Börse SIX mit unterschiedlichen Handelswährungen:

- 1.50 CHF Gebühr bei Handelswert bis 3’000 CHF (Mindestgebühr)

- 5.00 CHF Gebühr bei Handelswert von 10’000 CHF

- 1.25 EUR Gebühr bei Handelswert bis 2’500 EUR (Mindestgebühr)

- 5.00 EUR Gebühr bei Handelswert von 10’000 EUR

- 1.70 USD Gebühr bei Handelswert bis 3’400 USD (Mindestgebühr)

- 5.00 USD Gebühr bei Handelswert von 10’000 USD

Zu beachten ist, dass beim Preismodell «Gestaffelt» zusätzlich externe Kosten wie Börsen-, Aufsichts- und Clearinggebühren anfallen können. Falls eine Börse Rabatte anbietet, werden diese von IBKR ganz oder teilweise an den Kunden weitergegeben. In diesem Kapitel findest du anhand von diversen realen Trades die gesamten Transaktionskosten bzw. Courtagen, also Provisionen einschliesslich der externen Kosten.

Dieses Preismodell eignet sich insbesondere für Anleger:innen, die ETFs und Aktien wertmässig im drei- und vierstelligen Bereich handeln möchten und sich vor einen gewisser Intransparenz bezüglich der externen Kosten nicht abschrecken lassen. Bei höheren Transaktionssummen bist du – bezogen auf Schweizer Börsen – mit dem Preismodell «Festpreis» meistens besser bedient, welches wir im nächsten Kapitel behandeln.

Preislich besonders attraktiv ist bei Interactive Brokers der Handel von ETFs und Aktien an US-Börsen. Abhängig von der Anzahl Aktien- oder ETF-Anteile beträgt die Mindestgebühr lediglich 0.35 USD pro Trade. Weiterführende Informationen findest du in der IBKR Übersicht zu US-Börsen.

Dieser Konkurrenzvergleich zeigt, wie gut IBKR bei Trades mit US-Aktien im Vergleich zu anderen Brokern abschneidet.

Weitere Informationen zum Preismodell «Gestaffelt» findest du bei Interactive Brokers.

Preismodell «Festpreis»

Das Preismodell «Festpreis» eignet sich grundsätzlich für Anleger:innen, welche es etwas einfacher und transparenter mögen. Denn bei diesen Gebühren sind neben der IBKR-Provision auch die externen Kosten wie die Börsen-, Aufsichts- und Clearinggebühren inkludiert.

Zudem sollten die Trades mindestens im viertstelligen Bereich liegen, da ansonsten die Mindestgebühr bei diesem Preismodell zu stark ins Gewicht fällt.

Drei Preisbeispiele für den ETF-und Aktien-Handel über diverse europäische Börsen, u.a. in CH, D, F und UK, mit unterschiedlichen Handelswährungen:

- 5.00 CHF Gebühr bei Handelswert bis 10’000 CHF (Mindestgebühr)

- 3.00 EUR Gebühr bei Handelswert bis 6’000 EUR (Mindestgebühr)

- 4.00 USD Gebühr bei bei Handelswert bis 8’000 USD (Mindestgebühr)

Für grössere Beträge gilt pauschal eine Gebühr von 0,05%. Das heisst, bei einem Trade im Wert von 20’000 CHF/EUR/USD fallen 10 CHF Transaktionsgebühren an bzw. 0,05% vom Handelswert.

Im nachfolgenden Gebührenmodell findest du drei weitere Berechnungsbeispiele von IBKR.

Erkenntnis: Einen gleichbleibenden, fixen Gebührenbetrag – wie es das Preismodell «Festpreis» suggeriert – gibt es an den oben aufgeführten europäischen Börsen also nur bis zu einem limitierten Betrag, welcher zudem je nach Handelswährung variiert. Bei Beträgen über dieser Limite fallen pauschal 0,05% vom Handelswert an – ohne Kostendach.

Noch deutlich günstiger wird es auch bei diesem Preismodell, wenn du deine ETFs und Aktien über eine US-Börse handelst, wie nachfolgender Gebührenauszug eindrücklich zeigt.

Weitere Informationen zum Preismodell «Festpreis» findest du auf der Website von Interactive Brokers.

ETFs ohne Transaktionsgebühren

Interactive Brokers bietet eine recht grosse Auswahl an Gratis-ETFs an. Die bei IBKR gelisteten Produkte dürften jedoch für viele Anleger:innen hierzulande kaum bekannt sein.

Da die Transaktionsgebühren bei IBKR ohnehin sehr tief sind bzw. kaum ins Gewicht fallen, empfehlen wir, bei der Produktwahl keine Kompromisse einzugehen. So solltest du dich nur dann für einen Gratis-ETF von IBKR entscheiden, wenn dich das Produkt vollends überzeugt.

Transaktionsgebühren bei realen Trades

Spannend ist natürlich, welche Gebühren bei realen Transaktionen anfallen. Etwas gewöhnungsbedürftig ist bei IBKR, dass unmittelbar nach dem Trade – anders als beispielsweise bei Swissquote oder DEGIRO – kein automatisch generierter Transaktionsbeleg mit Kurs- und Gebührenangaben zugestellt wird («Push-Prinzip»).

Stattdessen kannst du bei IBKR diverse Kontoauszüge für einzelne Tage oder eine gewünschte Periode manuell aufbereiten («Pull-Prinzip»).

Zu beachten ist zudem, dass die verrechneten Gebühren gemäss unseren Erfahrungen jeweils erst am Folgetag auf dem Report ausgewiesen werden. Die folgenden Kontoauszüge von Interactive Brokers veranschaulichen die Gebührensituation an CH- und US-Börsen anhand unserer realen Trades – darunter drei ETFs sowie ein Verkauf von Tesla-Aktien mit anschliessendem Währungswechsel.

Währungswechselgebühren

Währungswechselgebühren fallen an, wenn du beispielsweise einen ETF mit Handelswährung Euro in CHF bezahlst. Die IBKR Gebühr für den Währungswechsel beträgt gemäss IBKR zwischen 0.08 bis 0.20 Basispunkte (BPS) bzw. 0,0008 bis 0,002 Prozent (!), was unseres Erachtens ein sehr fairer Deal ist. IBKR betont, dass darin keine versteckten Spreads oder Aufschläge enthalten sind. Zu beachten ist hingegen, dass IBKR eine Mindestwechselgebühr von 2 USD pro Transaktion verrechnet.

Basierend auf unseren Interactive Brokers Schweiz Erfahrungen haben wir dir drei Tipps zum Thema Währungswechsel zusammengestellt:

Tipp Nr. 1: Fremdwährungsbestände gezielt einsetzen

Wenn du bereits auf deinem Schweizer Bankkonto über Fremdwährungsbestände verfügst und gleichzeitig in Anlagen mit fremdländischer Handelswährung investieren möchtest, kannst du dir die Fremdwährungsgebühren von IBKR ganz einsparen. Denn bei IBKR ist es möglich, über 100 Fremdwährungskonten zu führen. Wir empfehlen dies uneingeschränkt beim Euro, da EUR-Transaktionen von deiner Schweizer Bank zu IBKR über den Europäischen Zahlungsraum SEPA gebührenfrei sind.

Tipp Nr. 2: IBKR als Währungswechselstube nutzen

Stefan hat bei IBKR mehrere solche Geldwechsel getätigt, u.a. am 6.12.2022 1’500 CHF (1’515 EUR) und am 29.11.2023 4’100 CHF (4’249.80 EUR). Die EUR-Beträge hat er jeweils via SEPA-Überweisung gratis auf das EUR-Konto seiner CH-Hausbank überwiesen. Zwei Erkenntnisse daraus:

- Der Währungswechsel war bei IBKR in beiden Fällen günstiger als bei Wise (vormals Transferwise). Bei Wise wären nur 1’511.06 EUR , also rund 4 EUR weniger, bzw. 4’230 EUR, also rund 20 EUR weniger, überwiesen worden.

- Es benötigt etwas Geduld: Bei IBKR wird zwar nach dem Währungswechsel der neue EUR-Betrag sofort bei den Barmitteln angezeigt. Bei der EUR-Rücküberweisung auf die CH-Hausbank steht jedoch anfänglich nur ein Bruchteil des Gesamtbetrags zur Verfügung. Erst nach Ablauf von drei Arbeitstagen war seitens IBKR eine Überweisung im jeweiligen Gesamtbetrag möglich. Dieser wurde dann jeweils gleichentags dem EUR-Konto der CH-Hausbank gutgeschrieben.

Tipp Nr. 3: ETFs mit Fremdwährung gezielt nutzen

Durch die tiefen Fremdwährungsgebühren von IBKR fallen die Kosten für den Währungswechsel beim Trading kaum ins Gewicht, z.B. wenn du CHF in USD wechselst, um einen ETF in Handelswährung USD zu kaufen.

Aber Achtung: Definitiv nicht empfehlen können wir USD-Transaktionen von der CH-Hausbank zu IBKR. Denn gemäss unseren Interactive Brokers Schweiz Erfahrungen fallen – bis das Geld bei IBKR eintrifft – happige Gebühren an, welche nicht durch IBKR erhoben werden und deren Zusammensetzung intransparent ist (vgl. unsere Testüberweisung in diesem Kapitel).

Stempelsteuer (Transaktionssteuer)

Positiv für deine Rendite: Bei Transaktionen über Interactive Brokers fallen keine Stempelsteuern an.

Bei Schweizer Brokern und Banken werden hingegen bei jeder Transaktion Stempelsteuern durch den Bund erhoben. Diese betragen für inländische Wertschriften 0,075% (inländische ISIN) und für ausländische 0,15% (ausländische ISIN). Bei einem Trade im Wert von 20’000 CHF sparst du also bei IBKR 15 bzw. 30 CHF Stempelsteuern.

Mehr zur Besteuerung von ETFs erfährst du in unserem Artikel ETF Steuern Schweiz: Mit diesen 5 Steuerspartipps optimierst du dein Portfolio.

Sonstige Gebühren

Eine detaillierte und laufend aktualisierte Übersicht zu den sonstigen Gebühren von Interactive Brokers kannst du dir online abrufen.

Aber bitte nicht erschrecken: Es erwartet dich einen ziemlichen Gebührendschungel, durch den auch wir uns – teilweise mit Unterstützung des IBKR-Supports – durchkämpfen mussten.

Unsere Erkenntnis zu den «Sonstigen Gebühren»: Die meisten dort aufgeführten Positionen werden für dich nicht relevant sein. Oder mit anderen Worten: Die Gebühren bei IBKR sind für CH-Anleger:innen äusserst attraktiv und beschränken sich im Wesentlichen auf die oben beschriebenen Kostenblöcke.

Schliesslich gibt es noch Produktkosten für den ETF, die sogenannte Total Expense Ratio (TER). Diese wird jedoch vom ETF-Anbieter erhoben, ist produktspezifisch und somit unabhängig von der Brokerwahl. Deshalb haben wir die TER im vorliegenden Bericht über unsere Interactive Brokers Schweiz Erfahrungen nicht berücksichtigt.

Was taugen die IBKR Handelsplattformen?

Wie wir bereits dargelegt haben, bietet Interactive Brokers mehrere Kontotypen und mehrere Preismodelle an. Doch damit nicht genug: Auch bei den Handelsplattformen hast du die Qual der Wahl. Insgesamt stehen dir sieben unterschiedliche Lösungen zur Verfügung – vom einfachen Web-Zugang bis zur professionellen Trading-Software.

Die nachfolgende Übersicht zeigt, welche Anlageprodukte auf welcher Lösung handelbar sind.

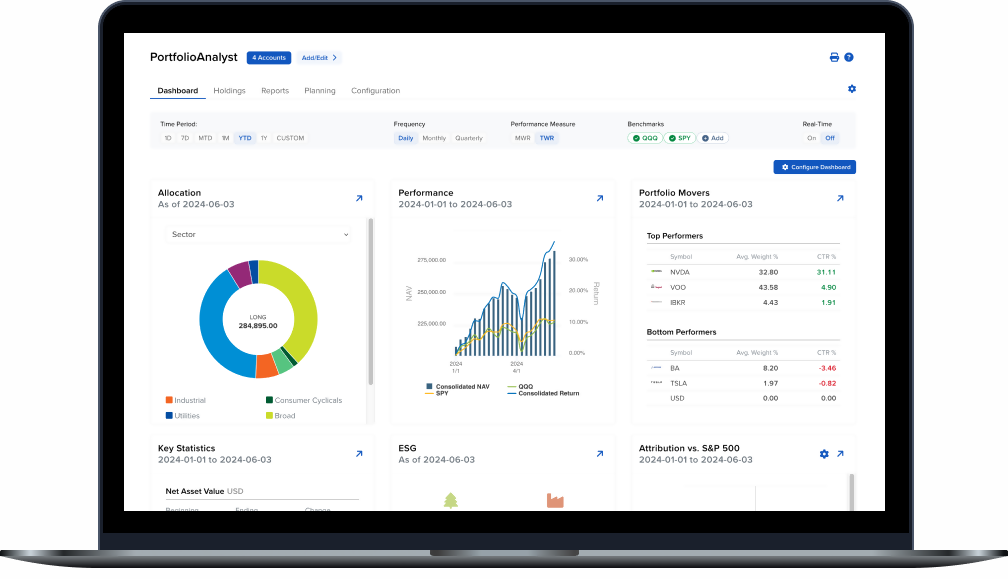

PortfolioAnalyst – kostenloses Analyse-Tool (keine Handelsplattform)

PortfolioAnalyst ist bewusst keine Handelsplattform und wird daher in der obigen Übersicht nicht aufgeführt. Statt Trades auszuführen, dient das Tool der umfassenden Portfolio-Analyse – und ist frei zugänglich, auch für Nicht-Kunden.

Besonders hilfreich ist PortfolioAnalyst für:

- konsolidierte Auswertungen über mehrere Depots hinweg

- Analysen nach Anlageklassen, Regionen und Diversifikationsgrad

- Performance-, Risiko- und Kostenübersichten auf Knopfdruck

Damit ergänzt PortfolioAnalyst die IBKR-Plattformen ideal, ohne in Konkurrenz zu ihnen zu stehen.

Weitere Informationen zu PortfolioAnalyst findest du auf der Website von Interactive Brokers.

TWS und IBKR Desktop für aktive Trader

Mit dem Flagship Trader Workstation (TWS) richtet sich Interactive Brokers an aktive Trader. Über diese Plattform können nicht nur Aktien, Optionen, Futures, Währungen, Anleihen und Fonds an mehr als 150 Märkten weltweit gehandelt werden, sondern auch entsprechende technische Analysen erstellt werden.

Mit IBKR Desktop steht mittlerweile eine abgespeckte, ebenfalls app-basierte Version der Trader Workstation (TWS) zur Verfügung.

Weitergehende Informationen zu den beiden Trader-Plattformen TWS und IBKR Desktop findest du auf der Website von Interactive Brokers.

Buy and Hold-Anleger:innen, welche mehrheitlich in passive und breit diversifizierte ETFs investieren, interessiert das spekulative Day-Trading natürlich nicht.

Wir wollen deshalb unsere Interactive Brokers Schweiz Erfahrungen auf die folgenden drei bewährten Standard-Plattformen beschränken:

- Client Portal (vgl. dieses Kapitel) für die webbasierte Anwendung am Desktop und

- IBKR Mobile (vgl. dieses Kapitel) oder

- IBKR GlobalTrader (vgl. dieses Kapitel) als App-basierte Lösungen für unterwegs.

Das Client Portal

Das Client Portal ist die zentrale Plattform, worüber du folgende Schlüsselaktivitäten ausführen kannst:

- Ein- und Auszahlungen

- Überprüfung Kursnotierungen

- Wertschriftenhandel (z.B. Kauf und Verkauf von ETFs und Aktien)

- Portfolio-Überprüfung bezüglich Liquidität und Performance

- Abruf von diversen Reports (sogenannte Portfolio-Snapshots)

- Kundenservice

Im Gegensatz zu anderen IBKR Plattformen ist das Client Portal webbasiert, es ist also kein Download notwendig. Übrigens können per Klick die Texte auf dem Portal in unterschiedlichen Sprachen, u.a. deutsch, angezeigt werden. Das Client Portal richtet sich gemäss IBKR an Anfänger, Fortgeschrittene und Provis gleichermassen. Damit ist sie bezüglich das Zielpublikums die am breitesten aufgestellte IBKR Plattform.

Nützlich: Bei der Erstanmeldung und in den darauffolgenden Tagen wird auf der Startseite ein Einstiegsleitfaden eingeblendet, welcher Schritt für Schritt die wichtigsten Funktionen und Einstellungen von IBKR erläutert.

Nach einigen Tagen verschwindet der Einstiegsleitfaden wieder und Informationen über das eigene Portfolio rücken in den Fokus.

Mit einem Klick auf «Performance» wechselst du von der Liquiditäts- (vgl. Abbildung oben) zur Performancekurve (vgl. Abbildung unten).

Dabei sind die Gewinn- (grün) und Verlustphasen (rot) während der Abrufperiode anschaulich markiert.

Ebenso hilfreich finden wir, dass die Performance des eigenen Portfolios einem Benchmark gegenübergestellt werden kann. Wir haben den marktbreiten «Vanguard Total World Stock Index» gewählt, dessen Wertentwicklung mittels blauer Kurve abgebildet ist.

Doch dies ist nur ein Vorgeschmack. Die Auswertungsmöglichkeiten, die das Client Portal von IBKR bietet, gehen noch viel weiter.

Wie gut diversifiziert ist dein Portfolio?

So kannst du dir unter der Rubrik «Performance & Reports» beispielsweise die Konzentration deines Portfolios auswerten lassen. Dabei wird dein ETF-Portfolio in alle Einzelaktien «zerlegt», jeweils mit Angabe des absoluten Wertes sowie der prozentualen Gewichtung. Jede Einzelposition lässt sich zudem aufklappen, womit eine Verbindung zu den entsprechenden ETFs hergestellt wird (vgl. die letzten beiden Zeilen in Abbildung unten).

Scrollt man weiter nach unten, wird das Portfolio klassisch nach Assetklasse, Sektor, Region, Land und Finanzinstrument aufgeschlüsselt.

Wie grün ist dein Portfolio?

Wie wir in unserem Beitrag Grüne Aktien: 40 ETFs im Vergleich aufgezeigt haben, gibt es mittlerweile zahlreiche attraktive ETFs, die sich an die stark wachsende Gruppe der nachhaltig orientierten Anleger:innen richten.

Interactive Brokers ermöglicht es dieser Investorengruppe mittels dem Feature «ESG», ihr Portfolio mit einem Klick nach den ESG-Schwerpunkten «Umwelt», «Soziales» und «Unternehmensführung» zu analysieren, und zwar mittels nicht weniger als zehn Kriterien.

Wem die Standardauswertungen im Client Portal nicht ausreichen, bietet das separate Analyse-Tool PortfolioAnalyst zusätzliche Möglichkeiten.

Weitere Informationen zum kostenlosen PortfolioAnalyst findest du auf der Website von Interactive Brokers.

Apps fürs Smartphone: IBKR Mobile und IBKR GlobalTrader

Als sinnvolle Ergänzung zum Client Portal bietet Interactive Brokers mit IBKR Mobile oder IBKR GlobalTrader gleich zwei App-basierte Plattformen für die Hosentasche an (Apple und Android).

Während IBKR Mobile über zahlreiche Funktionen und die gesamte IBKR Produktepalette verfügt, konzentriert sich die neuere IBKR GlobalTrader App auf die wichtigsten Funktionen (weltweites Trading einschliesslich das Handeln von Aktien- und ETF-Bruchteilen, sog. Fractional Trading) sowie die drei Produktegruppen Aktien, Investmentfonds und Optionen.

Weitere Informationen zu den beiden praktischen Handy-Apps IBKR Mobile (umfassend) und IBKR GlobalTrader (übersichtlich) findest du auf der Interactive Brokers Website.

Gratis-Demoversion für Unentschlossene

IBKR bietet unterschiedliche Demoversionen an, welche kostenlos und unverbindlich getestet werden können, u.a. für die zuvor vorgestellten Plattformen Client Portal, IBKR Mobile und IBKR GlobalTrader. Die Demoversion wird im Tool auch «Paper» (beim Login) oder «Paper-Trading-Konto» (in den Einstellungen) genannt.

Unsere Anwendungsfälle für den Interactive Brokers Review

Um möglichst realistische Aussagen zu machen, haben wir eigene Konten bei IBKR eröffnet, eigenes Geld investiert und folgende Anwendungsfälle durchgespielt.

- Wie läuft der Kontoeröffnungsprozess ab? (vgl. dieses Kapitel)

- Wie überweise ich Geld? (vgl. dieses Kapitel)

- Was ist beim Depotübertrag zu beachten? (vgl. dieses Kapitel)

- Wie funktioniert der ETF-Kauf? (vgl. dieses Kapitel)

- Wie kompetent und effizient ist der Helpdesk? (vgl. dieses Kapitel)

Dabei beschreiben wir jeweils zuerst, wie es funktioniert. Danach beurteilen wir den Anwendungsfall.

Wie läuft der Kontoeröffnungsprozess ab?

Die kostenlose Kontoeröffnung erfolgt ohne Papierkram online, ist durchgehend auf Deutsch möglich und dauert ungefähr 20 Minuten.

Zuerst entscheidest du dich für einen Benutzernamen und ein Passwort.

Interactive Brokers benötigt von jedem neuen Kontoinhaber und jeder neuen Kundin die folgenden Angaben:

- Persönliche Informationen und Kontaktdaten

- Informationen zu Einkommen und Steuerdomizil

- Informationen zu Handelserfahrung und Anlagezielen

- Bankkontodaten

Dies gilt für Einzelkunden. Falls du dich für ein Gemeinschaftskonto entscheidest, sind zusätzlich einige Basisinformationen über die berechtige Zweitperson notwendig.

Bei den Freitextfeldern dürfen übrigens keine Umlaute verwendet werden (also: «Zuerich» statt «Zürich»).

Damit du effizient das Anmeldeprozedere meisterst, solltest du Reisepass oder Führerausweis bereithalten (ID wird nicht akzeptiert).

Ausserdem solltest du dir bereits vorgängig einige Gedanken über deine Vermögensquellen machen. Denn IBKR erwartet von ihren Kunden eine Aussage über die Herkunft der bestehenden Vermögenswerte.

Die Hauptquelle des bestehenden Vermögens dürfte für die meisten Schweizer Anleger und Investorinnen «Einkommen aus Erwerbstätigkeit» sein.

Andere Quellen wie Erbschaften oder Dividenden können bei Bedarf ausgewählt und mit entsprechenden Prozentsätzen versehen werden. Erst wenn die Vermögensquellen kumuliert genau 100 Prozent ergeben, kannst du den Anmeldeprozess fortsetzen.

Es liegt auf der Hand, dass es bei den Vermögensquellen nur um eine grobe Schätzung gehen kann. Lass’ dich also von dieser vermeintlichen Knacknuss nicht abschrecken!

Nach der kostenlosen Kontoeröffnung erfolgen die künftigen Logins mittels der sogenannten Zwei-Faktor-Authentisierung, womit erhöhte Sicherheitsstandards erfüllt werden.

Praktisch: Bei jedem Login kannst du zwischen den Varianten «Live» (Standard) und «Paper» (Demo) auswählen. Ersteres bildet dein reales Portfolio ab und ist für «scharfe» Transaktionen gedacht. Letzteres eignet sich, wenn du Transaktionen in einem Musterportfolio nur simulieren möchtest.

Wie überweise ich Geld?

Geld kann bequem über deine Schweizer Hausbank überwiesen werden, und zwar in unterschiedlichen Währungen.

Gemäss unseren Interactive Brokers Schweiz Erfahrungen kommen dank SEPA bei Überweisungen in den Währungen CHF und EUR jeweils 100% bzw. gebührenfrei auf dem jeweiligen Währungskonto von IBKR an.

Nicht empfehlen können wir hingegen USD-Überweisungen. Bei unserer Testüberweisung kamen nämlich von ursprünglich 200 USD gerade mal 186 USD an. Doch damit nicht genug: Je nach CH-Bank fallen bei solchen Überweisungen zusätzlich noch Pauschalgebühren deiner Hausbank an. Im Falle von PostFinance werden beispielsweise 2 CHF verrechnet.

Zu beachten ist, dass bevor du eine Überweisung via Hausbank veranlasst, du IBKR bezüglich des Betrags und der Währung benachrichtigst.

Wenn du also beispielsweise in einen ETF mit Handelswährung USD investieren möchtest, fährst du deutlich günstiger, wenn du deine CHF oder EUR direkt via IBKR wechseln lässt (vgl. Kapitel Währungswechselgebühren).

Falls du Barmittel von IBKR wieder auf deine Hausbank zurücküberweisen möchtest, dann ist gemäss unseren Erfahrungen jeweils eine Transaktion pro Monat gratis, jede zusätzliche schlägt mit 11 CHF zu Buche.

Was ist beim Depotübertrag zu beachten

Beim Depotübertrag unterscheidet man zwischen externen Transfers (Brokerwechsel) und internen Überträgen innerhalb desselben Anbieters.

Gemäss unseren Interactive Brokers Schweiz Erfahrungen haben sich Wertschriftenüberträge zu Interactive Brokers in den letzten Jahren spürbar verbessert: Während ein externer Übertrag im Jahr 2022 noch zeitaufwendig war, wurden spätere Transfers von PostFinance – darunter Tesla-Aktien sowie zuletzt über den Jahreswechsel 2025/26 ein ETF – jeweils innert weniger Tage reibungslos abgewickelt.

IBKR selbst erhebt für Depotüberträge keine Gebühren. Zu beachten sind hingegen die teils happigen Kosten der abgebenden Broker, bei PostFinance beispielsweise 100 CHF pro Position.

Unsere Einschätzung: Trotz dieser Gebühren kann ein Depotübertrag sinnvoll sein – lieber einmalige Kosten in Kauf nehmen, als sich dauerhaft über einen zu teuren Broker zu ärgern. Wenn du noch unschlüssig bist, kannst du zunächst mit frischem Kapital bei IBKR starten und einen Übertrag später prüfen.

Änderung auf Gemeinschaftskonto erfordert Depotübertrag

Gemäss unseren Interactive Brokers Schweiz Erfahrungen erfordert eine Änderung des Kundentyps ebenfalls einen Depotübertrag, und zwar einen internen. Das heisst, eine simple Mutation bei den Einstellungen des bestehenden Kontos ist nicht möglich. So haben sowohl Stefan als auch Toni je ein neues Gemeinschaftskonto (Kundentyp «Gemeinschaft») eröffnet und danach Barmittel und Wertpapiere in zwei separaten Schritten IBKR intern von ihrem bisherigen Einzelkonto (Kundentyp «Einzelkunde») zu den neuen Gemeinschaftskonten transferiert.

Dieser interne Übertrag erforderte nur einige Klicks, war in wenigen Minuten (Stefan mit Kontotyp «Barmittel») bzw. einigen Tagen (bei Toni mit Kontotyp «Margin» ) vollzogen und ist kostenlos. Das bisherige Einzelkonto bleibt bestehen bzw. kann bei Bedarf separat gelöscht werden.

Wie funktioniert der ETF-Kauf?

Über die Schaltfläche «Handel» können ETFs in wenigen Sekunden gekauft werden. Das Angebot ist riesig, wie wir bereits erläutert haben.

Nachdem das entsprechende IBKR Konto mit ausreichend Barmittel «gefüttert» worden ist, geht es nun darum, den von dir bevorzugten ETF auszuwählen.

Die Erstselektion erfolgt über das Freitextfeld. Am einfachsten gestaltet sich die Suche gemäss unserer Erfahrung mittels Eingabe des Tickers, welcher den ETF oder die Aktie in der Regel mit vier Buchstaben identifiziert. Oft werden mehrere Treffer angezeigt.

Nun gilt es, die Suchergebnisse weiter einzugrenzen, indem der gewünschte Börsenplatz sowie die bevorzugte Handelswährung ausgewählt werden.

Gemäss unseren Interactive Brokers Schweiz Erfahrungen poppt «ami-typisch» bis zum endgültigen Kauf das eine oder andere Warnfenster auf. Wir haben uns davon nicht verunsichern lassen und die Risikohinweise jeweils grosszügig weggeklickt.

Fractional Trading und wiederkehrende Investments (Sparplan) möglich!

Mit Bruchteilen von ETFs und Aktien zu handeln, ist eine Spezialität von Interactive Brokers. Dies dürfte besonders für Anleger:innen attraktiv sein, welche nur über ein kleines Budget verfügen und/oder mittels eines Sparplans monatlich einen fixen Betrag investieren möchten.

Dieses Angebot gilt für über 22’000 Aktien und ETFs (Stand: 3.1.2026), die an nordamerikanischen und europäischen Börsen gehandelt werden (vgl. unser Kauf von 3.5 ETF-Anteilen des Vanguard-ETF «VNQI» in Kontoauszug oben).

Wichtig: Damit du vom Fractional Trading profitieren kannst, musst du zuerst bei den Einstellungen unter «Handelsberechtigungen», «Aktien ändern/hinzufügen», «Weltweit – global (Bruchteilhandel)» diese Funktion aktivieren.

Die Aktivierung dieser Funktion ermöglicht es dir zudem, einen automatischen Sparplan einzurichten. Du kannst also für alle bruchteilfähigen Produkte einen fixen Betrag und ein Intervall definieren, um deine Investments in den Autopilot-Modus zu setzen.

Wie kompetent und effizient ist der Helpdesk?

Interactive Brokers bietet einen deutschsprachigen Kundendienst und unterhält zudem eine Schweizer Niederlassung im Kanton Zug. Der Support erfolgt über ein strukturiertes Ticketsystem, das einen guten Überblick über offene und erledigte Anfragen ermöglicht.

Gemäss unseren Interactive Brokers Schweiz Erfahrungen ist die Qualität des Supports insgesamt uneinheitlich. Während der englischsprachige Support häufig schneller reagiert und fachlich überzeugender ausfällt, sind die Rückmeldungen des deutschsprachigen Supports teilweise verzögert oder inhaltlich wenig hilfreich.

Lerncenter / IBKR Campus

Für allgemeine, nicht kontospezifische Fragen bietet der IBKR Campus eine breite Auswahl an Informations- und Lerninhalten rund um Finanzthemen. Das kostenlose Angebot umfasst unter anderem Erklärvideos, Webinare zu aktuellen Themen sowie Podcasts.

Die umfassenden Lerninhalte sind frei zugänglich und für bestehende Kund:innen auch direkt über das Client Portal abrufbar. Der Schwerpunkt liegt auf englischsprachigen Beiträge, ergänzt durch ausgewählte Inhalte auf Deutsch und Französisch; mithilfe der Sprachfilter lassen sich diese gezielt anzeigen.

Welche Interactive Brokers Alternativen gibt es?

Als europäische Alternativen zum US-Anbieter Interactive Brokers können wir den niederländischen Online-Broker DEGIRO, die Schweizer Marktführerin Swissquote sowie – nach dem jüngsten Gebührenstreichkonzert – die ebenfalls in der Schweiz regulierte Saxo Bank empfehlen. Die wichtigsten Eigenschaften (inkl. Startbonus) dieser Broker haben wir auf unserer Empfehlungsseite zusammengefasst. Zusätzlich haben wir dir die Wahl des passenden Online-Brokers in diesem Artikel vereinfacht: Bester Broker Schweiz: 6 entscheidende Faktoren, die du kennen musst.

Fazit aus unseren Interactive Brokers Schweiz Erfahrungen

Ähnlich wie DEGIRO punktet auch dieser ausländische Broker mit sehr tiefen Kosten (insbesondere beim Wertschriftenhandel an US-Börsen!), keinen Depotgebühren und keinen Stempelsteuern. Damit dürfte IBKR grundsätzlich für alle renditeorientierten, kostenbewussten Schweizer Anleger:innen in die engere Wahl kommen.

Doch im Gegensatz zu DEGIRO mutet Interactive Brokers zumindest zu Beginn ziemlich komplex an: Gleich mehrere Kontotypen, Preismodelle und Plattformen stehen einem vor die Qual der (vermeintlich) richtigen Wahl. Das heisst, wer etwas geduldig ist und sich unbeirrt durch diesen Erfahrungsbericht gekämpft hat, wird sich vom wohl vielschichtigsten Broker auf diesem Planeten nicht verunsichern lassen, ja ihn mittelfristig vielleicht sogar deswegen speziell wertschätzen.

Die sicherheitsbewusste Investorin dürfte die erfolgreiche, krisenfeste Firmengeschichte von rund 50 Jahren, die grosszügige Einlagensicherung sowie der (optionale) Verzicht auf das Verleihen der eigenen Wertpapiere überzeugen.

Weitere Pluspunkte sind für uns die nützlichen Instrumente für die Portfolio-Analyse, die extrem tiefen Währungswechselgebühren sowie die vergleichsweise äusserst attraktiven Zinsen des risikobehafteten Wertschriftenkreditgeschäfts.

Ebenfalls positiv werten wir bei IBKR die vielen praktischen Erleichterungen wie beispielsweise die Möglichkeit, Bruchteile von ETFs und Aktien zu erwerben oder einen automatisierten Sparplan einzurichten.

Schliesslich punktet IBKR mit dem Angebot, sich unverbindlich mit einer Demo-Version vertraut zu machen und sich bei Fragen aller Art auch in deutscher Sprache an den Kundensupport zu wenden.

Negativ zu Buche schlägt hingegen, dass teils mit langen Antwortzeiten von einer Woche und mehr gerechnet werden muss.

Ausserdem hat uns anfänglich das fehlende Reporting nach getätigten Trades etwas irritiert. Diese Reports werden nämlich nicht automatisch generiert und zugestellt, wie wir es uns von anderen Brokern gewohnt sind. Stattdessen kann der entsprechende Transaktionsbeleg inkl. Gebührenangaben erst am Folgetag abgerufen werden. Mittlerweile haben wir uns damit jedoch recht gut abgefunden.

Schlussfazit

Im Titel dieses Artikels haben wir die Frage aufgeworfen, ob IBKR der beste Broker für Schweizer Anleger:innen sei. Nach unseren Interactive Brokers Schweiz Erfahrungen beurteilen wir IBKR als einen äusserst attraktiven Broker. Erste Wahl dürfte der mehrfach preisgekrönte US-Anbieter insbesondere für dich sein, wenn du besonderen Wert auf tiefe Kosten (einschliesslich Währungswechselgebühren und Lombardkreditzinsen), hohe Sicherheitsstandards, ein grosses ETF-Produktangebot und/oder vielfältige Analysemöglichkeiten deines Portfolios legst – und dich last but not least von der Vielschichtigkeit von Interactive Brokers nicht verunsichern lässt.

Das könnte dich auch interessieren

Updates

2026-06-26: Rubrik «Kurz & bündig» neu strukturiert.

2026-01-13: Umfassend aktualisiert und neu strukturiert. Neues Kapitel zum Tool PortfolioAnalyst eingefügt.

2025-10-31: Als IBKR-Alternative zusätzlich die Saxo Bank hinzugefügt.

2025-03-28: Zusätzlicher realer Transaktionsbeleg eingefügt zur Veranschaulichung der Gebührensituation bei US-Trades.

2025-01-12: Neue Abbildung über das Produktangebot von IBKR an der Schweizer Börse eingefügt. Auf verbesserte Filter- und Sortiermöglichkeiten bei der Produkt- und Börsensuche hingewiesen. Pricing eingefügt für Überweisungen von Bargeld zurück an die Hausbank (u.a. gratis bei monatlichen Transfers). Diverse kleinere Aktualisierungen vorgenommen.

2024-07-09: IBKR Campus mit umfassenden, auch deutschsprachigem Infomaterial erwähnt.

2024-05-27: In Ergänzung zum Einzelkonto das Gemeinschaftskonto als Option erläutert, einschliesslich des Ablaufs eines internen Depotübertrags vom Einzel- auf ein Gemeinschaftskonto.

2024-05-18: Übersicht über alle sieben Plattformen eingefügt und neue Plattform «IBKR Desktop» vorgestellt. Stefans Übertrag seiner Tesla-Aktien zu IBKR erwähnt.

2024-05-13: Erläuterungen der Preismodelle vertieft und um die Gebühren an US-Börsen ergänzt.

2024-01-29: Anhand eines konkreten Beispiels Hinweis eingefügt, dass auch der englischsprachige Support teilweise überlastet ist bzw. eine Antwort zu lange auf sich warten lässt.

2023-11-29: Wechselkursgebühren: Wechselkursvergleich CHF/EUR über eine Summe von 4’100 CHF mit Wise eingefügt. Tipp Nr. 3 eingefügt.

2023-10-27: Regelung über die Einlagensicherung nach Video-Call mit IBKR-Supportteam Schweiz angepasst.

2023-09-04: Angebot von Fractional Trading präzisiert. Hinweis, dass wiederkehrende Investitionen im Autopilot-Modus neu möglich sind.

2023-06-12: Anpassungen bei gestaffelter Tarifstruktur vorgenommen.

2023-05-19: Hinweis, dass ETFs bezüglich der Einlagensicherung als Sondervermögen betrachtet werden, gelöscht, da dies gemäss Support bei Interaktive Brokers UK nicht der Fall ist. Hinweis eingefügt, dass Wartezeiten beim deutschsprachigen Support teilweise mehrere Wochen dauern können.

2023-03-31: Änderungen bei der Einlagensicherung: Neue Organisation und Limite eingefügt.

2023-02-03: Hinweis eingefügt, dass beim Wechsel des Preismodells das neue Preismodell nicht sofort, sondern erst am Folgearbeitstag in Kraft tritt.

2023-01-13: Textblock „Kurz & bündig“ eingefügt. Vertragspartner UK und Gerichtsstand London ergänzt. Diverse kleinere Aktualisierungen vorgenommen.

2022-12-16: Hinweis und reales Beispiel eingefügt, dass IBKR auch als „Wechselstube“ geeignet ist.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere Interactive Schweiz Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

194 Kommentare

Hallo,

Ich kaufe nun den von Euch gekührten ETF “IE00B44Z5B48” über IB.

Dazu bin ich Eurer Emfehlung gefolgt, die ISIN IE00B44Z5B48 und dann @EBS auszuwählen.

Dann wollte ich mir 3 Anteile kaufen. In der Kostpreview wurde mir dann agezeigt, dass der Trade 5 CHF ungefähr kostet.

Ich dachte IB wäre günstiger als Degiro. Habe ich was falsches eingegeben, dass die Kosten so hoch sind?

Hoi Nico

Du hast vermutlich das Festpreis-Modell hinterlegt – da fallen bei so kleinen Beträgen in deinem Fall mindestens 5 CHF an.

Mit dem Preismodell «gestaffelt» fährst du bei kleinen Orders meist besser. Das kannst du in den Einstellungen anpassen. Schau dir dazu am besten unseren Review zu den Preismodellen nochmals in Ruhe an.

Und nein: IBKR ist nicht in jedem Fall günstiger als DEGIRO.

Vielen Dank. Ich habe mir nochmals alles durchgelsen und die entsprechende Änderung vorgenommen.

Ich plane rund 250 CHF zu investieren. Nun ist folgendes bei IB angezeigt:

– bei Cost Impact steht 5.09 CHF fur den Kauf

– bei Preview steht bei Comissions & Fees: 1.50 … 3.58

Was sind Eurer Erfahrung nach die Kosten, die effektiv anfallen werden für diesen ETF und den Betrag?

Ich frage deshalb, da ich auch auf Euren Saxo Artikel aufmerksam geworden bin und dass bei gewissen ETFs nur die Stempelsteuer anfällt. Würde dies beim Anfallen nur der Stempelsteuer günstiger kommen bei Saxo als bei IB?

Wenn ich es richtig rechne wäre es bei Saxo: 250*0.00075 = 0.188 CHF.

Das wäre auch günstiger als bei Degiro (wo ich aktuell 2.80 ungefähr bezahle pro Trade).

Schlussendlich suche ich den Anbieter, bei dem die Gesamtkosten am niedrigsten sind – ganz getreu Eurer Artikel zu den ETFs 🙂

Beim gestaffelten Modell zahlst du bei IBKR mind. 1.50 CHF, plus allfällige kleinere Börsengebühren. Schau‘ dir doch den IBKR-Auszug mit unsere realen Trades im Review an mit einem gebührentechnisch vergleichbaren ETF (VWRL).Dort wurde beim gestaffelten Modell lediglich 1.55 CHF bei einer Tranche von rund 900 CHF verrechnet. (Cost Impact ist wohl auch der Spread dabei, nicht die reinen Geübhren)

Saxo: Die Stempelsteuer bei ausländischen ETFs beträgt 0.15% (= ~0.38 CHF bei 250 CHF). Zudem: Dein ETF ist bei Saxo aktuell nicht im Sparplan, daher fallen dort zusätzlich normale Transaktionsgebühren an.

Fazit: Mit Modell „gestaffelt“ fährst du bei IBKR wohl doch am günstigsten bzw. mit ca. 1.50 CHF pro Tranche. Probiere es am besten im Sparplan, damit du automatisch investierst und keine Tranche vergisst.

Hallo und guten Tag,

ich bin neu und habe mir nun eure Beiträge durchgelesen von Saxo, Degiro und Interactive Brokers. Ich bin mir nun aber nicht sicher, ob ich alles richtig verstanden habe.

Ich interessiere mich für zwei Eurer top ETFs und möchte je bei einem Broker diese kaufen (also ETF 1 bei Broker X und ETF 2 bei Broker Y).

Ist für diese beiden ETFs

– IE00B44Z5B48 (State Street SPDR MSCI All Country World UCITS ETF)

– IE00B6R52259 (iShares MSCI ACWI UCITS ETF USD (Acc))

Degiro und Interactive Brokers am günstigsten – habe ich das richtig verstanden in Eurem Blog?

Oder kommt man mit irgend einem der beiden ETFs bei Saxo günstiger oder gleich günstig wie bei Degiro und Interactive Brokers?

Hoi David

Du hast das grundsätzlich richtig verstanden: Für solche klassischen, sehr liquiden Welt-ETFs sind Interactive Brokers und DEGIRO in der Regel am günstigsten, vor allem wegen tieferer Gebühren und keiner Stempelsteuer. Saxo kann in einzelnen Fällen – insbesondere bei Sparplänen ohne Kaufgebühren auf iShares ETFs wie dem von dir erwähnten – gut mithalten, ist insgesamt aber meist etwas teurer. Mehrere Broker zu nutzen kann aus Gebührensicht sinnvoll sein, erhöht aber die Komplexität etwas. Mehr Infos zu den Sparplänen ohne Kaufgebühren bei Saxo findest du in unserem Review inkl. Startbonus.

Super vielen Dank!

Zwei Rückfragen:

Wenn ich Euren Saxo Beitrag richtig lese, bezahlt man bei Saxo für den ETF IE00B6R52259 (iShares MSCI ACWI UCITS ETF USD (Acc)) nur die Stempelabgabe. Wenn man diesen ETF handelt, fallen 0.075% oder 0.15% Stempelgebühren an?

Weil ich plane ca 2000 CHF pro Monat zu besparen, und je nach dem wäre es dann günstiger als Degiro oder Interactive Brokers.

Darüber hinaus: wenn man bei Degiro oder Interactive Brokers beginnt den oben genannten ETF zu besparen und in 2 Jahren Saxo günstiger wird, könnte man dann das Depot ohne den ETF verkaufen zu mussen von Degiro oder Interactive Brokers auf Saxo übertragen lassen können? Wäre das kostenlos?

Eure Erfahrungen zu hören würde mich freuen.

Wenn du monatlich einen fixen Betrag investieren möchtest, eignet sich ein automatisierter Sparplan besonders gut. Damit fällt DEGIRO eigentlich raus (ein manueller ETF-Trade kostet für deinen ETF pauschal rund 3€). Bei Interactive Brokers fallen auch im Sparplan die normalen, sehr tiefen Gebühren an, während bei Saxo Bank keine Kaufgebühren anfallen, dafür aber die Schweizer Stempelsteuer von 0.15% – bei 2’000 CHF also etwa 3 CHF pro Kauf. Für Schweizer Verhältnisse ist Saxo damit sehr günstig und vor allem simpel, insgesamt aber meist noch leicht teurer als IBKR.

Zum ETF selbst: Da es sich um ein irisch domiziliertes Produkt handelt, beträgt die Stempelsteuer 0.15% (nicht 0.075%).

Ein Depotübertrag ist grundsätzlich möglich; als Faustregel gilt: eingehend meist kostenlos, abgebend kostenpflichtig (bei Saxo z.B. 50 CHF pro Position).

Hallo zusammen,

dank eurer Hilfe habe ich bereits einen Schweizer Account bei Interactive Brokers eröffnet. Aktuell bespare ich dort über einen Sparplan einen ETF, der an der Schweizer Börse gehandelt wird (ISIN: IE00B44Z5B48), mit einer monatlichen Rate von 300 CHF.

Nun möchte ich zusätzlich ein zweites ETF mit einer größeren Einmalzahlung langfristig investieren.

Mein Ziel wäre, mir die Erträge bzw. den Verkaufserlös später in Euro auszahlen zu lassen. Daher habe ich zwei Fragen:

Wäre es dafür sinnvoller, ein ETF zu wählen, das in Euro gehandelt wird?

Ist es bei Interactive Brokers möglich, als Grenzgänger sowohl ein Schweizer als auch ein Euro-Bankkonto als Auszahlungskonto zu hinterlegen?

Vielen Dank für eure Hilfe!

Hoi Katharina

Ja, das ist möglich. Bei Interactive Brokers können erfahrungsgemäss mehrere Auszahlungskonten hinterlegt werden – auch in unterschiedlichen Währungen. Mehrere Banken sind unseres Wissens ebenfalls möglich (z.B. ein CHF-Konto in der Schweiz und ein EUR-Konto im Euroraum). Wichtig ist dabei, dass die Konten auf deinen eigenen Namen laufen.

Für eine spätere Auszahlung in Euro kann ein in EUR gehandelter ETF natürlich eine valable Option sein. Zwingend ist das aber nicht, da sich Währungen bei Interactive Brokers sehr günstig wechseln lassen und du den Betrag vor der Auszahlung auch einfach von CHF in EUR tauschen kannst.

Vielen Dank.

Beim Gemeinschaftsaccount mir Joint Ownership für Survivor: hat dies steuerliche Implikationen auf Person A (primärer Kontoinhaber) und Person B? Sprich muss es nur Person A in der Steuerklärung angeben?

Ich frage deshalb da wir beide Oerson A und Person B auf Interactive Brokers ein Gemeinachaftskonto eröffnen, einmal mit Person A als primärer Kontoinhaber und einmal als Person B als primärer Kontoinhaber.

Wie handhabt Ihr das bei der Steuererklärung?

Unabhängig davon, wer der „Primary Holder“ ist, sind Konto und Erträge in der Steuererklärung von beiden Personen entsprechend ihrem wirtschaftlichen Anteil zu deklarieren. In der Praxis beträgt dieser Anteil meist 50% pro Person, falls kein anderer Verteilungsschlüssel nachgewiesen werden kann. Bei uns: Wir sind verheiratet und werden gemeinsam veranlagt, daher kein Splitting.

Vielen Dank für den sehr hilfreichen Bericht. Meine Frage dreht sich um die Erstellung der Steuererklärung. Ich gehe einfach mal davon aus, dass IBKR (leider) keinen eSteuerauszug für uns Schweizer anbietet. Wie ist eure Erfahrung, stellt IBKR einen hilfreichen Kontoauszug per Ende Jahr zur Verfügung, damit das Ausfüllen der Steuererklärung auch bei mehreren Wertschriftenpositionen nicht zur Tortur wird?

Wir rufen den Kontoauszug per Stichtag 31.12. direkt über die IBKR Plattform ab und übertragen die Positionen anschliessend manuell in die Steuererklärung bzw. passen Änderungen gegenüber dem Vorjahr entsprechend an.

Hallo,

Vielen Dank für den Beitrag. Ich hätte zwei Fragen:

1. Ich habe gelesen, dass der Joint Account with Rights of Survivorship gibt. Ich habe aber ein Einzelkonto. a) Hätte meine Partnerin keinen Zugriff auf mein Einzelkonto bei meinem Ableben? b) Falls nicht kann man das Konto in ein Joint Komto transformieren? c) Gibt es noch weitere Implikationen eines Joint Accounts?

2. Ich versuche mit der Global Trader App folgenden ETF zu kaufen: IE00B44Z5B48 / ACWI (den von Euch Gekührten). Jedoch wird er mir immer in USD angezeigt. Muss ich etwas einstellen, damit ich diesen über die SIX und in CHF kaufen kann?

Vieken Dank für die Hilfe.

Hoi Nico

1a) Wir gehen nicht davon aus, dass deine Partnerin im Falle deines Ablebens automatisch Zugriff auf dein Einzelkonto hätte.

1b) Erfahrungsgemäss ist die Eröffnung eines Gemeinschaftskontos inkl. internem Transfer deiner Positionen kostenlos und unkompliziert möglich. Danach hast du zwei IBKR-Depots; das leere Einzelkonto kannst du bei Bedarf schliessen.

1c) Beide Kontoinhaber haben vollen und gleichberechtigten Zugriff auf das gesamte Vermögen. Trades & Co. müssen aber nicht doppelt freigegeben werden. In der Praxis empfinden wir das IBKR-Gemeinschaftskonto nicht umständlicher als zuvor das Einzelkonto.

Wichtig: Transfers vom Gemeinschaftskonto auf Einzelkonten (insbesondere bei Drittbanken) können problematisch sein bzw. abgelehnt werden.

2) Gib die ISIN ein und scrolle nach unten bis «ACWI STK@EBS». Das ist das Listing mit Handelswährung CHF.

Beste Grüsse

SFB

Hallo zusammen,

Super, vielen Dank für die Rückmeldung.

1. Eine kurze Rückfrage: Ihr schreibt “Wichtig: Transfers vom Gemeinschaftskonto auf Einzelkonten (insbesondere bei Drittbanken) können problematisch sein bzw. abgelehnt werden”.

Habt Ihr mit Schweizer Banken bereits Probleme gehabt? Ich würde von der UBS Konto (welches nur auf meinen Namen läuft) auf das Gemeinschafskonto bei IB einbezahlen. Falls Ihr Probleme hattet, wie habt Ihr es gelöst?

2. Beim Einzelkonto habe ich bereits Geld einbezahlt. Ich nehme an das Geld dann auf das Gemeinschaftskonto zu transferieren ist ohne Probleme möglich?

3. Ich habe bei Degiro ein Depot. Gibt es da eine ähnliche Möglichkeit für ein Gemeinschaftskonto oder dass man eine Person hinterlegt? Bei Degiro habe ich das bis jetzt nicht gesehen.

Liebe Grüsse

Hoi Nico

Kurz unsere Erfahrungen:

1) Geldtransfers (Cash)

Ist die Hausbank ein Einzelkonto und bei IBKR als Referenzkonto hinterlegt, sind Ein- und Auszahlungen unserer Erfahrung nach kein Problem – unabhängig davon, ob es sich bei IBKR um ein Einzel- oder Gemeinschaftskonto handelt.

2) Interne IBKR-Transfers

Transfers von Cash und Positionen vom IBKR-Einzelkonto auf ein IBKR-Gemeinschaftskonto funktionieren problemlos.

3) Wertschriftentransfers zu DEGIRO

Aktuell bei uns: ETF-Transfers vom Gemeinschaftskonto (PostFinance) auf ein DEGIRO-Einzelkonto wurden von DEGIRO abgelehnt.

Kunstgriff: PostFinance-Einzelkonto eröffnen, Positionen zuerst intern dorthin verschieben und anschliessend zu DEGIRO transferieren lassen.

Beste Grüsse

SFB

Hallo liebes Team,

zunächst wünsche ich euch allen ein gutes neues Jahr!

Vielen Dank für eure tolle Ausarbeitung – sie hat mir sehr geholfen und mir ein deutlich besseres Verständnis vermittelt.

Ich habe dazu noch einige ergänzende Fragen zu meiner aktuellen ETF-Strategie und würde mich sehr über eure Einschätzung freuen.

Aktuelle Situation

Derzeit bespare ich zwei inhaltlich identische ETFs (Invesco FTSE All-World).

Einen davon in CHF währungsgesichert (CHF H) und einen ungesichert in CHF. Beide werden über die Börse EBS gehandelt.

Die aktuellen Beträge liegen jeweils unter 3.000 CHF. Ich bespare sie im Verhältnis 70 % ungesichert / 30 % gesichert.

Den gesicherten ETF habe ich gewählt, da ich mir hinsichtlich des Währungsrisikos und möglicher Schwankungen unsicher war.

Langfristig gehe ich davon aus, dass der CHF deutlich stärker werden könnte. Für mich war der gesicherte ETF sozusagen die „Federung“ und der ungesicherte der „Turbo“.

(…)

Gebühren- und Spread-Thematik

Zusätzlich ist mir aufgefallen, dass die Ordergebühren bei IBKR sehr unterschiedlich ausfallen und für mich nur schwer nachvollziehbar sind:

Order über 748 CHF → ca. 3,58 CHF Gebühr

Order über 950 CHF → ca. 2,50 CHF Gebühr

Order über 1.000 CHF → ca. 1,58 CHF Gebühr

(alle beim ungesicherten ETF)

Beim gesicherten ETF lagen die Gebühren bei einer Order über 1.000 CHF bei ca. 2,58 CHF.

Für mich wirkt dies sehr undurchsichtig, und gefühlt steigen die relativen Kosten bei kleineren Beträgen deutlich.

Alternative Vorschläge

Ein Freund meinte zudem, dass ich mit meiner aktuellen Strategie potenziell Rendite „verbrenne“ – nicht nur wegen der höheren Kosten des CHF-hedged ETFs, sondern auch wegen der Börsen- und Währungswahl.

Sein Vorschlag wäre, den Invesco FTSE (ISIN: IE000716YHJ7) nicht mehr über EBS in CHF, sondern über LSEETF in USD zu besparen, da dort die Spreads geringer und die Gesamtkosten langfristig niedriger seien.

Vorgehensweise:

CHF einzahlen → manuell bei IBKR in USD tauschen (ca. 1,58 CHF Wechselgebühr, z. B. 500 CHF ≈ 631 USD, Stand 05.01., 23 Uhr) → anschließend den ETF in USD über LSEETF kaufen (z. B. FWRA).

Ein weiterer Freund hat mir stattdessen den Vanguard Total World Stock ETF (VT, ISIN: US922042742) über NYSE Arca empfohlen.

Ich besitze aktuell noch die Aufenthaltsbewilligung B, werde aber voraussichtlich bald die Bewilligung C erhalten.

Dabei wären zwar 15 % US-Quellensteuer fällig, diese könnten jedoch über das Formular DA-1 in der Schweizer Steuererklärung zurückgefordert werden.

Im Gegensatz dazu unterliegen die in Irland domizilierten ETFs (wie FWRA) einem Tax Drag, der nicht rückforderbar ist.

Zusätzlich sprechen für VT:

sehr niedrige Ordergebühren (z. B. 0,40 USD + max. ca. 2 USD FX-Gebühr),

sehr niedrige TER von 0,06 %,

langfristig steuerlich vorteilhafter für Schweizer Anleger.

Dadurch bin ich nun etwas unsicher, welche Lösung langfristig für mich sinnvoller ist:

FWRA über EBS in CHF

FWRA über LSEETF in USD (manueller oder automatischer Währungswechsel)

oder VT über NYSE Arca (manueller oder automatischer Währungswechsel)

Meine konkreten Fragen

Würdet ihr empfehlen, den CHF-gesicherten ETF künftig nicht mehr weiter zu besparen?

Würdet ihr auch den ungesicherten ETF über EBS nicht mehr besparen – eventuell sogar auflösen und stattdessen komplett auf LSEETF oder NYSE Arca wechseln?

Ist es aus eurer Erfahrung günstiger, CHF manuell in USD zu tauschen und anschließend in USD zu investieren, oder sollte man den automatischen Umtausch von IBKR nutzen?

Ich würde mich sehr über eure Einschätzung und Austausch mit Euch freuen – gerade aus meiner Sicht eines Anfängers und Laien.

Viele Grüße,

Mo

Hoi Mo

Vielen Dank für deine ausführliche Nachricht und das Vertrauen.

Hier unsere kompakte Einschätzung (keine Anlageempfehlung):

1. CHF-gesicherte Aktien-ETFs halten wir langfristig für nicht sinnvoll: höhere Kosten, geringere Renditeerwartung, kein verlässlicher Schutz über Jahrzehnte. Wir würden diese künftig nicht weiter besparen.

2. Einen ungesicherten All-World-ETF finden wir eine gute Wahl. Ein Wechsel des Börsenplatzes ist nicht zwingend, kann aber leicht tiefere Spreads bringen – für uns nicht matchentscheidend.

3. Beim manuellen Währungswechsel fallen bei IBKR fixe FX-Grundgebühren (ca. 2 USD) an, weshalb die relativen Kosten bei kleinen Beträgen höher ausfallen – das ist normal.

4. Ab mittleren Beträgen ist der manuelle Währungswechsel bei IBKR in der Regel günstiger und transparenter als der automatische Umtausch. Insgesamt ist IBKR im Vergleich zu anderen Brokern ohnehin sehr kostengünstig.

5. VT (US-domiziliert) mag steuerlich etwas attraktiver sein, ist erfahrungsgemäss jedoch administrativ aufwändiger (DA-1) und bringt zudem die US-Nachlasssteuer-Thematik mit sich. Wer diese vermeiden will, ist mit irisch domizilierten ETFs auf der sicheren Seite.

Unser Fazit:

Ein einfacher, ungesicherter globaler Aktien-ETF, regelmässig bespart und ohne häufige Optimierungen, ist langfristig für den erfolgreichen Vermögensaufbau deutlich entscheidender als Detailkostenersparnisse im Promillebereich.

Beste Grüsse

SFB

Hi liebes Team,

vielen Dank für eure ausführliche Antwort!

Einige Punkte – insbesondere zur US-Nachlasssteuer – waren mir bisher nicht bekannt und haben mir sehr geholfen.

Da meine aktuelle Sparrate als Einsteiger noch unter 500 CHF liegt, spielen die Gebühren für mich eine besonders wichtige Rolle.

Ich hätte hierzu noch eine Verständnisfrage:

Angenommen, ich kaufe einen ETF über LSEETF für 500 CHF bei einem angenommenen Kurs von 1,5 USD (also ca. 650 USD).

Bei automatischem Währungsumtausch durch IBKR – also wenn ich meine CHF nicht manuell im Portal wechsle, sondern IBKR den Umtausch beim Kauf im Hintergrund vornimmt – würden dann in etwa folgende Kosten anfallen?

ca. 2 USD Währungswechselgebühr

plus ca. 0,35 USD Ordergebühr

→ also insgesamt etwa 2,35 USD?

Ein Nutzer meinte, dass bei kleinen Beträgen der automatische Währungsumtausch günstiger sei als der manuelle Umtausch über das Portal. Könnt ihr diese Einschätzung bestätigen?

Ich überlege aktuell, meine Sparrate von EBS auf LSEETF umzustellen (bestehende Positionen nicht aufzulösen, aber künftig nicht mehr weiter zu besparen).

Zusätzlich habe ich mir NEON angeschaut:

Dort fallen keine Depotgebühren an und bei bestimmten Vertragspartnern – unter anderem Invesco – sind ETF-Sparpläne orderkostenfrei. Man zahlt lediglich die Stempelsteuer von ca. 0,15 % (bei 500 CHF also ca. 0,75 CHF).

Meinem Verständnis nach wären die Gesamtkosten damit ab einer Sparrate von ca. 1.400 CHF ähnlich wie bei IBKR – möglicherweise sogar günstiger. Sehe ich das korrekt oder übersehe ich hier etwas?

Hier der entsprechende Link zu NEON:

https://www.neon-free.ch/blog/0gebuehren-sparplan-invesco

ISIN meines ETFs: IE000716YHJ7

Meine zentrale Frage wäre daher:

Lohnt sich aus eurer Sicht ein Wechsel von IBKR (EBS ca. 3,58 CHF / LSE ca. ~2,15 CHF) zu LSEETF oder eventuell sogar zu NEON – oder sind diese Kostenunterschiede langfristig eher zu vernachlässigen?

Vielen Dank für eure Einschätzung.

Beste Grüße

Mo

Hoi Mo

Ja, neben der von dir erwähnten neon bieten auch andere Anbieter wie Saxo oder Yuh ETF-Sparpläne ohne Kaufgebühren an. Zu beachten ist aber, dass dort jeweils zusätzlich die Schweizer Stempelsteuer anfällt – bei IBKR hingegen nicht. Kurzsteckbriefe aller genannten Anbieter (und weiterer) findest du auf unserer Empfehlungsseite.

Tipp: Wähle einen Anbieter, der für dich passt, und starte möglichst bald mit dem regelmässigen Investieren.

Beste Grüsse

SFB

Vielen Dank für den Beitrag. Ich hätte eine Frage: ich habe aktuell bei Degiro mein Depot überlege aber sus verschiedenen Gründen es zu interactive Brokers zu transferieren. Wenn man dies machen möchte ist das 1. kostenlos? 2. Wie kann man das Depot transferieren (bei Degiro habe ich nur ein Depot bei dem ich nur einen ETF gekauft habe)? Muss das ganze Depot verkauft werden und denn das Geld transferiert oder kann man die gekauften ETFs einfach transferieren zu Interactive Brokers?

DEGIRO verrechnet dir gemäss aktuell gültiger Preisliste bei ausgehenden Überträgen pro Position 20 Euro. Bei dieser Option wird deine Position nicht verkauft, sondern 1:1 auf IBKR übertragen. Die andere, manuelle und daher etwas umständlichere Variante ist ein Verkauf deiner Position bei DEGIRO, Transfer der liquiden Mittel auf deine Referenzbank, Überweisung des Betrages zu IBKR und dann ETF-Kauf bei IBKR.

Super, danke.

Was ist mit Position grnau gemeint? Ich habe bei Degiro genau einen ETF den ich jeden Monat kaufe. Wäre dies 1 Position (da ich nur diesen einen ETF kaufe)?

Konkret habe ich den ETF iShares MSCI ACWI UCITS ETF USD (Acc) (IE00B6R52259). Was wenn interactive brokers den nicht hat?

Ja, diesen ETF gibt es bei Interactive Brokers, und zwar an unterschiedlichen Börsen, u.a. an der SIX in Handelswährung CHF. Mit einer Position ist die Anzahl (unterschiedlicher) Wertschriften gemeint, also dein ETF = 1 Position

Hallo SFB Team

Zuerst vielen Dank für diesen ausführlichen Artikel. Dank euch konnte ich mein Portfolio ohne Probleme bei Interactive Brokers eröffnen, die ersten ETF Titel kaufen und einen Sparplan erstellen.

Hier kurz mein aktuelles Feedback:

– Mit Gebührenmodel „gestaffelt“ hat mich der Initialkauf von 285 Stück VT (ca 40K USD) knapp USD 1.20 und 48 Stück CHSPI (ca. 7.5K CHF) knapp CHF 3.70 an Gebühren gekostet. Da kann man wirklich nicht meckern!

– Die Überweisungen von der ZKB zu IBRK dauern unter der Woche bis 14 Uhr nur wenige Stunden. Meistens war das Guthaben innerhalb von 2-4h auf dem IBRK Konto.

– Eine Anfrage beim Support wurde – gegen alle Erwartungen – innerhalb von knapp 48h korrekt beantwortet.

Soweit es mich betrifft bin ich total begeistert von International Brokers.

Liebes Finanzblog Team

Vielen Dank für den Artikel zu IBKR, den ihr mit laufenden Anpassungen aktuell haltet. Ihr wart unter anderem ein Faktor, dass ich mich als Schweizer Anleger mit IBKR eingelassen habe. Soweit bin ich sehr zufrieden und die Gebühren sind wirklich unschlagbar! Ich hätte eine Frage bezüglich Auszahlungen: Soviel ich weiss unterstehen wir als Schweizer Kunden der UK-Einheit von IBKR. Muss ich bei der Auszahlung mit Gebühren von Seiten meiner Hausbank oder Korrespondenzbanken rechnen? Wie war da eure Erfahrung bisher? Ich persönlich habe Neon und die Migros Bank. Auf das Neon Konto hatte ich mir in Vergangenheit bereits einen hohen 5-stelligen Betrag auszahlen lassen ohne Gebühren/versteckte Kosten. Was haben die anderen User hier im Blog für Erfahrungen gemacht?

Hoi Luca

Gemäss unserer Erfahrung ist eine Auszahlung pro Monat kostenlos, und zwar egal ob in EUR (via SEPA) oder CHF. Ab der 2. Auszahlung pro Monat kostet es gemäss IBKR 11 CHF (für CHF-Überweisungen) oder 1 EUR für (EUR-Überweisungen). Bei anderen Währungen gehen wir davon aus, dass zusätzliche Gebühren seitens Hausbank und Korrespondenzbanken anfallen.

Beste Grüsse

SFB

Vielen Dank für die schnelle Antwort! LG Luca

Vielen Dank für den aufschlussreichen Report zu IB.

Verstehe ich das richtig, dass die Währungswechselgebühren gleich sind, egal ob ich die Währung explizit wechsel oder implizit beim Kauf wechseln lasse?

Kann ich auch eine Kombination machen? Angenommen ich habe 500 USD Dividenden erhalten und zusätzlich Cash in CHF. Wenn ich dann einen ETF für 7.500 USD kaufe, werden erst die 500 USD von meinem USD Konto genommen und die fehlenden 7.000 USD werden automatisch von meinem CHF-Cash Konto umgetauscht?

Hoi Michael

Gemäss unserer Erfahrung ist es bei IB so, dass im Unterschied zum manuellen Währungswechsel beim automatischen Wechsel mittels Trade keine Mindestgebühr von 2 USD anfällt. Und ja, zuerst werden die bestehenden Fremdwährungsbestände „aufgebraucht“, ehe dann der Rest gewechselt wird.

Beste Grüsse

SFB

Das ist eine sehr guter Artikel über IB. Ich bin seit einigen Jahren Kunde. Ich wäre sehr zufrieden – WENN da nicht dieser oberlausige Service (sowohl in Englisch als auch in Deutsch) wäre. Die Antwortzeiten betragen in der Regel zwischen 2 Wochen und 2 Monaten. Man kann mahnen und nachfassen soviel man will, das interessiert die nicht. Oft bekommt man überhaupt keine Antwort und nach 6 Monaten erfolgt dann eine „Entschuldigung“ und die Frage ob das Anliegen noch aktuell sei…. Für diejenigen die es nicht wissen: Es gibt eine Reihe von Europäischen „Introducing Brokern“ die 1:1 das Angebot von IB weiterreichen und einen sehr guten deutschsprachigen Service haben, z.B. Lynx, Captrader oder whselfinvest. Allerdings sind die Gebühren dort höher aber immer noch viel günstiger als bei jedem Schweizer Broker.

Hallo Rolf, mit dem Service gebe ich dir teilweise recht. Am hilfreichsten waren eher die Communities auf Reddit, YT, FB oder diverse Foren. Der IBKR Service ist ausbaufähig, aber die Community unterstützt sich sehr gut selbst.

Liebes Finanzblog Team

sich habe mich über IB informiert und oft gehört, dass man für die Eröffnung eines Kontos bei IB mindestens 10’000 einzahlen muss.

In eurem Bericht habe ich allerdings nichts davon gelesen.

Muss man also nun 10’000 bei der Kontoeröffnung einzahlen oder nicht?

Beste Grüsse

Hoi Yasin

Nein, für eine Kontoeröffnung bei IBKR ist kein Mindestbetrag (mehr) nötig.

Beste Grüsse

SFB

Hallo, ich nochmal 🙂

Vielen Dank für eure (geduldige) Erklärungen!

Ich habe mein Portfolio nochmals angepasst und optimiert:)

Als Laie schätze ich eure Beiträge und Hilfen sehr! Und gleichzeitig ist mir voll bewusst, dass die Verantwortung für meine Investitionen zu 100% ich bin.

Eure Vorschläge und Meinungen nehme ich aber sehr gerne an.

Viele Grüsse

Willi ( leider gab es kein Antwortbutton mehr unter der letzten Antwort von euch)

Hoi zämme,

ich war hier noch eine Antwort zu Frage 1 schuldig. Nämlich ob bereits laufende Sparpläne bei einer Änderung vom Preismodell auch betroffen sind.

Nach über 1 Woche Wartezeit kam die Antwort von IBKR:

„Wenn Sie das Preismodell ändern, wird es auch bei bereits laufende Sparpläne umgestellt.“

Beste Grüsse Willi

Vielen Dank für deine Rückmeldung… und ja, der IBKR Support könnte wirklich etwas schneller sein…:-)

Vielen Dank für den ausführlichen Bericht über eure Erfahrungen mit Interactive Brokers in der Schweiz! Die Einblicke und Tipps sind wirklich hilfreich, besonders für jemanden, der überlegt, mit dem Trading zu beginnen. Es wäre interessant zu wissen, welche Funktionen ihr am meisten nutzt und ob es spezielle Tools gibt, die ihr empfehlen würdet!

Als Buy-and-Hold Anleger, die hauptsächlich in ETFs investieren, reizen wir natürlich die vielfältigen Möglichkeiten, die IBKR bietet, bei weitem nicht aus. Bezüglich der Plattformen nutzen wir aktuell hauptsächlich das Client Portal für den Desktop sowie die Apps GlobalTrader (Toni) und IBKR Mobile (Stefan) fürs Handy. Zudem sind wir mit den Kontotypen „Barmittel“ (Stefan) und „Portfolio Margin“ (Toni) vertraut. Neben dem Handeln mit ETFs und dem Abrufen allgemeiner Reports wie Kontoauszüge oder Steuerbelege, nutzt insbesondere Stefan den Währungswechsel bei IBKR rege. Denn die diesbezüglichen Gebühren sind wirklich sehr gering, wie wir auch im Artikel positiv herausgestrichen haben.

Toller Beitrag! Ich finde es spannend, wie sich die Erfahrungen mit Interactive Brokers in der Schweiz entwickeln. Die detaillierte Analyse der Gebührenstruktur und der Handelsplattform hat mir besonders geholfen, mir ein besseres Bild zu machen. Ich freue mich auf weitere Updates!

Euer Blog hat genau den Input, den ich für meinen Finanzhorizont gebraucht habe. An der Stelle erstmal vielen Dank. Habe aber noch einige Fragen.

Aktuell habe ich ein Konto bei IBKR.

1. Wenn ich z.B. den ETF IE00BKX55T58 in der Suche eingebe, gibt es eine riesige Auswahl an Handelsplätzen. Für den Schweizer Handelsbörse kann ich Veve STK @ Smart oder den Veve STK @TRWBCH aussuchen. Gibt es zwischen diesen beiden einen Unterschied?

2. Ich möchte mir einen oder zwei Sparpläne für 2 ETFs anlegen. Bin mir aber über den Intervall nicht ganz sicher. Soll ich 4,6, oder 12 mal im Jahr einstellen? Zu beachten wäre ja, dass bei jedem Trade Gebühren anfallen. Aus diesem Grund würde ich tendieren, 4 oder 6 mal im Jahr zu investieren. Was haltet ihr denn für sinnvoller? Ist 12 mal im Jahr bessser als 4 mal im Jahr zu investieren?

3. Bzgl. dem Preismodell gestaffelt oder fix. So weit konnte ich aus eurem Blog herauslesen, ist es ratsam bei höheren Beträgen, also so 5000-10000 eher das Preismodell „fix“ zu wählen. Gibt es eine Art „magische“ Grenze, aber wann sich eher gestaffelt oder fix lohnt? z.B. Alle Einzahlungen ab 3000 würde sich eher das Preismodell fix lohnen und alles darunter dann eher gestaffelt? Mich verunsichern beim Preismodell gestaffelt die Kosten für Dritter. Börsengebühren

Clearing-Gebühren

Regulatorische Gebühren

Handeln möchte ich erstmal ausschliesslich an Schweizer Börsen.

Vielen Dank schon mal für Ihre Antworten!

Beste Grüsse

Willi

Hoi Willi