Newsletter

Newsletter

Dans notre dernier article, nous avons parlé des ETF de manière générale et expliqué pourquoi ce véhicule d’investissement est si attrayant, en particulier pour les investisseurs particuliers. Avec le succès des ETF, l’offre n’a cessé de croître et, malheureusement, la confusion aussi. Rien qu’à la Bourse suisse SIX, plus de 1 000 produits ETF sont négociés. Le but de cet article est de démêler l’écheveau des ETF et de vous aider à faire votre choix. ![]()

Après avoir déterminé votre allocation d’actifs (voir cet article), vous savez comment vous souhaitez structurer votre patrimoine. Il s’agit maintenant de trouver des produits ETF appropriés en fonction de cette structure.

Pour simplifier, nous nous limiterons à l’offre correspondante sur la bourse suisse SIX, où environ 1 300 ETF sont négociés (source : justetf.ch). Bien entendu, vous pouvez également acheter des ETF sur des places boursières étrangères, mais cela peut être un peu plus compliqué d’un point de vue fiscal.

Contents

Choix de l’indice pour les ETF

Une fois l’allocation d’actifs définie, le choix de l’indice est la décision la plus importante. Il existe des indices très différents. Ils se concentrent par exemple sur certains…

- régions (par exemple, Europe, Amérique du Nord, Asie-Pacifique, pays émergents),

- pays (par exemple, la Suisse),

- Secteurs / branches (par ex. technologie),

- facteurs (par exemple, les petites entreprises ou les « small caps »),

- stratégies (par exemple, dividendes, durabilité) ou

- classes d’actifs (par exemple, actions, obligations, matières premières, immobilier).

« Pour construire un portefeuille mondial, deux ETF suffisent ».

Pour profiter des effets positifs de la diversification (voir cet article), nous participons à l’économie mondiale. Par conséquent, nous nous concentrons sur les indices d’actions qui représentent des régions entières. Parallèlement, pour des raisons de simplicité, nous ne prenons pas en compte des secteurs, des facteurs, des stratégies ou des classes d’actifs alternatifs spécifiques, comme l’immobilier ou les matières premières.

Pour construire un portefeuille mondial, il suffit en fait de deux ETF basés sur les indices suivants :

- MSCI World : plus de 1 600 actions de 23 pays développés

- MSCI Emerging Markets : plus de 1 100 actions de 24 pays émergents

Ces deux indices se complètent parfaitement, car ils ne se chevauchent pas. De plus, ils couvrent environ 85% de la capitalisation boursière librement négociable (« free float ») dans chacun des 47 pays.

« Ceux qui souhaitent une répartition plus équilibrée choisiront des indices régionaux plutôt que le MSCI World« .

La pondération des différentes composantes ou entreprises est basée sur leur capitalisation boursière respective . Il en résulte que les entreprises américaines sont très fortement représentées dans le MSCI World , avec une part d’environ 60%. La société la plus représentée dans le MSCI World est d’ailleurs Apple, avec une part de 2,26% (au 30 novembre 2018).

Si vous souhaitez une répartition plus équilibrée, choisissez des indices régionaux tels que MSCI North America, MSCI Europe et MSCI Asian-Pacific au lieu du MSCI World.

Le fournisseur d’indices anglais « FTSE » est une alternative au « MSCI » américain. Les indices correspondants « FTSE Developed World » et « FTSE Emerging Markets » sont également largement diversifiés et sont notamment préférés par le pionnier des ETF et le casseur de prix Vanguard. D’autres fournisseurs d’ETF, comme Blackrock ou UBS, misent toutefois principalement sur les indices de MSCI (voir également la figure 1 ci-dessous).

D’ailleurs, une combinaison d’investissements d’un ETF basé sur le MSCI World et le FTSE Emerging Markets ou le FTSE Developed World et le MSCI Emerging Markets n’est pas recommandée, car les marchés correspondants sont parfois interprétés différemment par les deux fournisseurs d’indices. Ainsi, FTSE classe la Corée du Sud parmi les pays développés, tandis que MSCI la classe parmi les pays émergents. La Corée du Sud ne serait donc pas représentée du tout dans le premier exemple de mix et le serait deux fois dans le second.

« Les coûts sont un facteur très important, car ils peuvent réduire substantiellement le rendement à plus long terme ».

Choix du produit pour les ETF

Après avoir choisi les indices sous-jacents, nous passons à la sélection des produits. En tant qu’investisseur privé, il convient d’examiner en particulier les facteurs suivants :

- Frais : ils sont toujours indiqués par le Total Expense Ratio (TER) et comprennent les frais courants de l’ETF, qui sont payés annuellement et facturés directement à l’ETF. Heureusement, le TER est en baisse constante grâce à la forte concurrence. Les frais sont un facteur très important, car ils peuvent réduire substantiellement le rendement à plus long terme. ⇒ Les ETF dont le TER dépasse

0,7%0,4% par an (mise à jour en 2022 : adaptation aux prix actuels du marché, plus bas) font désormais heureusement partie des exotiques. Nous vous recommandons d’éviter les ETF plus chers. - Tracking Error : elle indique dans quelle mesure le fournisseur d’ETF réussit ou non à répliquer l’indice de référence, déduction faite des coûts. ⇒ La tracking error doit être max. 0,1% par an de l’entreprise.

- Tracking Difference : La différence de suivi est plus significative (mais moins connue) que le TER et la tracking error. Elle indique en effet dans quelle mesure l’ETF s’écarte de l’indice de référence. Elle inclut donc à la fois le TER et la tracking error. ⇒ Ce ratio devrait donc se situer au maximum à

0,8%0,5% par an (mise à jour 2022). Nous recommandons la plateforme d’ETF trackingdifferences.com comme source d’information précieuse à cet égard . - Taille du fonds : il est important d’avoir un grand volume de fonds, car cela rend généralement les transactions plus liquides (spread plus faible). De plus, il y a peu de risque que les grands fonds soient liquidés. (L’investisseur ne perd pas son argent en liquidant un ETF. Cependant, les réallocations forcées correspondantes peuvent être compliquées et générer des frais supplémentaires). ⇒ min. 200 millions CHF

- Date de lancement : le fonds doit être présent sur le marché depuis plusieurs années. Cela permet à l’investisseur privé de faire des comparaisons de performance plus pertinentes (voir graphique 1 ci-dessous). L’idéal est d’avoir des ETF qui ont au moins 5 ans d’existence.

- Méthode de réplication : étant donné que les ETF synthétiques présentent un risque (de contrepartie) supplémentaire et (donc) une performance de marché en baisse, nous privilégions la réplication physique. Cela inclut la réplication complète ainsi que ce que l’on appelle l’échantillonnage optimisé.

- Affectation des bénéfices : Vous avez le choix entre des ETF de distribution ou de capitalisation. En fin de compte, le choix de la forme de distribution est une question de goût. Les dividendes distribués et les dividendes de capitalisation sont tous deux imposés. Si vous êtes motivé par le versement régulier de dividendes sur votre compte, vous devriez choisir des produits de distribution. Si vous souhaitez que les dividendes soient réinvestis immédiatement et automatiquement, vous opterez pour des produits de capitalisation.

- Couverture de change : pour des raisons de coût, il faut y renoncer dans un portefeuille diversifié au niveau mondial.

- Devise de trading : Si la devise de trading n’est pas le franc suisse, il y a des frais de change. Cependant, vous pouvez minimiser ces coûts en utilisant des bureaux de change en ligne comme Wise (anciennement Transferwise).

- Domiciliation du fonds : elle doit être fiscalement attractive (voir les thèmes de l’impôt anticipé et de la retenue à la source étrangère dans notre rapport sur la fiscalité des ETF en Suisse).

Dans ce comparatif détaillé des ETF, nous avons récompensé les meilleurs produits qui répondent ou dépassent toutes les exigences mentionnées ci-dessus.

Si la durabilité est au cœur de votre investissement, vous devriez également prendre en compte les critères ESG dans votre choix d’ETF (voir notre article « Actions vertes : comparatif de 40 ETF »).

Les ETF sont achetés en bourse. Pour ce faire, vous avez besoin d’un courtier approprié (voir nos recommandations).

– P a r t i c i p a t i o n d e s p a r t s –

– – – – –

Comparaison des ETF

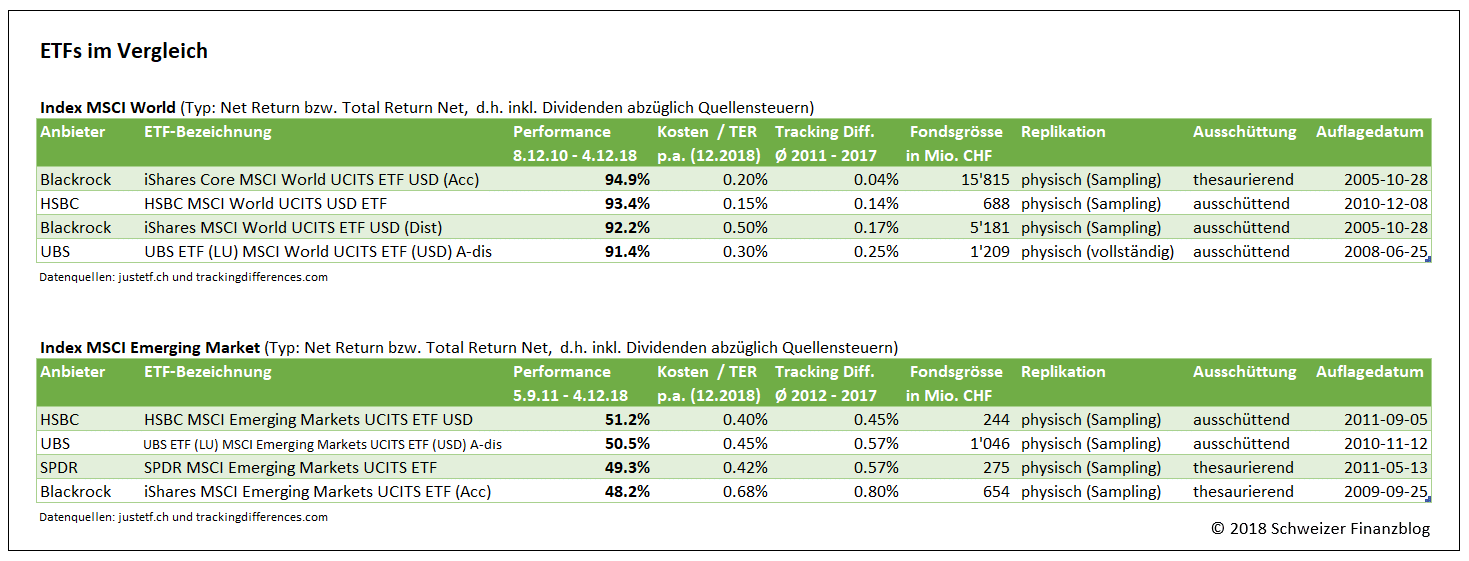

Pour vous aider à prendre une décision, l’illustration 1 présente une vue d’ensemble des ETF qui répondent aux facteurs susmentionnés ou à nos exigences minimales en la matière. Il s’agit en outre de produits qui peuvent être achetés sur la bourse nationale SIX par le biais du courtier en ligne correspondant.

Le graphique montre qu’après une telle sélection, il ne reste plus qu’un choix gérable d’ETF « appropriés » et comparables parmi les quelque 1 300 ETF initiaux.

Le fait que la différence de suivi soit parfois inférieure aux frais (TER) est principalement lié aux revenus supplémentaires générés par le prêt de titres et aux retenues à la source. Ces derniers peuvent être partiellement récupérés par les fournisseurs d’ETF. Les deux effets, prêt de titres et Optimisation fiscaleL’effet de levier sur la performance de l’ETF et la réduction de la différence de suivi sont en principe positifs pour l’investisseur.

L’illustration 2 montre graphiquement la performance de l’ETF « iShares Core MSCI World UCITS ETF USD (Acc) » (voir également l’illustration 1 ci-dessus) et de l’indice de référence correspondant. ![]()

Graphique 2 : performance de l’ETF « iShares Core MSCI World UCITS ETF USD (Acc) » et de l’indice de référence (source : fiche d’information iShares du 31.10.2018).

Les deux courbes sont presque identiques, ce qui est positif du point de vue de l’investisseur et plaide en faveur de l’ETF. En effet, un ETF doit, dans la mesure du possible, répliquer l’indice de référence à l’identique.

Conclusion

Les ETF sont des instruments pratiques et peu coûteux pour les investisseurs particuliers qui souhaitent investir sur le marché mondial des actions.

Comme l’a montré notre exemple, seuls deux ETF basés sur les indices MSCI ou FTSE suffisent pour un portefeuille mondial.

Lors du choix du produit, il est recommandé de choisir un ETF à réplication physique qui se distingue notamment par des coûts bas, une faible différence de suivi et un volume de fonds important.

Dans le prochain billet de blog, nous allons montrer comment acheter un ETF en ligne sur le marché boursier.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

24 Kommentare

Hallo zusammen,

zuerst einmal vielen Dank für eure transparenten und gut recherchierten Artikel!

Ich bin Auslandschweizer (DE) und überlege mir, ob ich mein zZ. in der CH aktiv verwaltetes Depot in ein passives Depot mit ETFs umwandle. Gründe dafür:

– Aktiv verwaltet bedeutet hohe Steuern, da bspw. in DE auch Verkäufe besteuert werden und nicht nur die Renditen.

– Viel Kosten für Steuererklärungen, -auszüge, Doppelbesteuerung etc.

In DE haben wir bereits ein passives Depot und haben gute Erfahrungen damit gemacht. Nun ist meine Frage:

– Ist es « besser », sich in der CH ein passives Depot z.B. bei Swisspquote aufzubauen und keinen Währungsumtausch zu machen bzw. weiterhin im CHFr. inverstiert zu bleiben, mit weniger Inflation, weniger Währungsschwankungen ODER

– den Währungsumtausch in EUR zu vollziehen, an deutschen Börsen die ETFs kaufen und das Depot in DE aufzubauen – was steuerlich am einfachsten wäre, aber eben mehr Inflation, weniger Stabilität, aber ev. bessere Kaufbedingungen an den dt. Börsen bietet.

– oder spielt es keine oder kaum eine Rolle, da das Kapital einvestiert ist?

Ich bin in diesen Fragen etwas überfragt und freue mich auf Antworten. Beste Grüße,

Heinrich

Hoi Heinrich

Wenn du investiert bist, hängt das Währungsrisiko primär mit der Herkunft der in diesem Fonds befindlichen Unternehmungen zusammen und nicht damit, ob du deinen ETF in EUR oder CHF gekauft hast. Also wenn du beispielsweise in einen ETF investiert bist, der den MSCI World mit rund 70% US-Unternehmen abbildet, so besteht das Währungsrisiko zu einem grossen Teil im Verhältnis USD und deiner Referenzwährung, unabhängig davon, ob deine Handelswährung EUR oder CHF ist.

Beste Grüsse

SFB

Hmmm… man kann selbstverständlich auch zu sehr in die Details gehen, ohne, dass es vermutlich viel bringt. Jedoch bin ich der Meinung, dass mit wenigen (<3-5 Titeln) keine wirklich breite Diversifikation möglich ist; zu sehr gibt es m.E. dann trotzdem Klumpen (z.B. durch zu grossen USA Anteilen). Deshalb gefällt mir dieses Portfolio an ETF mit entsprechenden Portfolio-Anteilen gut und bin gespannt auf eure Meinungen (selbstverständlich erwarte ich keine Anlageempfehlungen, aber kritische Anmerkungen, Alternativvorschläge zur Titelauswahl etc. sind willkommen):

*Nordamerika (25%) – Vanguard FTSE Emerging Markets

*Europa (25%) – iShares Core MSCI Europe

*"Home Bias" (5%) – UBS ETF (CH) SPI Mid (CHF)

*Asien-Pazifik ohne Japan (10%) – Vanguard FTSE Developed Asia Pacific ex Japan

*Japan (5%) – iShares Core MSCI Japan IMI

*Schwellenländer (15%) – Vanguard FTSE Emerging Markets

*Immobilien ohne USA – (10%) Vanguard Global ex-US Real Estate ETF

*Immobilien USA (5%) – iShares US Property Yield

Es sei noch erwähnt, dass weder Courtagen noch Depotführungsgebühren für mich relevant sind, da ich über eine Konzernzugehörigkeit in den Genuss äusserst attraktiver Vorzugskonditionen komme (somit ist das Thema "Trading Bank" auch erledigt)

Freundliche Grüss, Guido

…das scheint uns eine sinnvolle Aufteilung zu sein. Jetzt benötigst du nur noch einen langen Anlagehorizont (>10 Jahre) und die nötige Portion Standfestigkeit bei künftigen Börsenturbulenzen… Viel Erfolg!

Danke. Das wünsche ich uns allen! 🙂

Vielen Dank für diesen wertvollen Artikel. Leider scheint mir bei eurer Entscheidungshilfe kein einziger nachhaltiger ETF dabei zu sein. Gibt es hier eurerseits auch Auswertungen? Ich denke, es handelt sich hierbei um ein wichtiges Kriterium.

Hoi Chelsea

Ja, es gibt unsererseits Auswertungen von nachhaltigen ETFs. Schau’ doch mal in den Artikel « Grüne Aktien: 40 ETFs im Vergleich » rein. Da wirst du bestimmt deine grünen Wunsch-ETFs finden:-)

Beste Grüsse

SFB

Hallo zusammen

Vielen Dank für eure hilfreichen Artikeln!

Ich versuche euren Hinweis am Anfang des Artikels besser zu verstehen, dass « ETFs auch an ausländischen Börsenplätzen erwerben, was jedoch steuerlich etwas aufwändiger sein kann. »

– Was bedeutet « steuerlich etwas aufwändiger sein kann » genau?

– Was sind Beispiele von Vor- und Nachteilen ETFs an der Schweizer Börse zu kaufen?

– Was sind Vor- und Nachteile ETFs an den ausländischen Börsen z.B. Euronext Amsterdam (EAM) und Xetra (XET) im Portfolio zu haben?

Wie würdet ihr die Fragen beantworten um die Auswahl des Börsenplatzes besser verstehen zu können.

Besten Dank und liebe Grüsse

Hoi Larissa

Vielen Dank für deine interessante Mitteilung. Vorweg: In Bälde werden wir das Steuerthema in einem separaten Artikel vertiefen. Zu deinen Fragen:

– Es handelt sich hier um eine Kann-Formulierung und selbst diese scheint uns aus heutiger Sicht zu stark. Steuerlicher Mehraufwand könnte allenfalls resultieren, wenn du an einer Fremdbörse einen ETF kaufst, welcher die Steuerverwaltung (noch) nicht gelistet hat. In diesem Fall ist eine manuelle Eingabe des ETF-Produkts in der Steuererklärung nötig. (Normalerweise ist es ja so, dass die steuerrelevanten ETF-Daten mit Eingabe der Valoren-Nr. automatisch ausgefüllt werden.) Steuerlicher Mehraufwand ist weniger mit der Wahl des Börsenplatzes verbunden, sondern hängt eher mit dem Domizil des ETF zusammen. So werden beispielsweise bei US-ETFs ein Teil der Dividende zurückbehalten, welche mittels Ausfüllen des separatem Steuerformular DA-1 teilweise wieder zurückgefordert werden kann. Voraussetzung für solche Rückerstattungen der Quellensteuern sind Doppelbesteuerungsabkommen zwischen der Schweiz und dem entsprechenden ausländischen Staat.

– Vorteile Heimbörse: Handelswährung bei vielen Produkten (insbes. bei Anbieter Vanguard) in CHF möglich, womit die Wechselgebühren entfallen; oft attraktivere Gebühren (z.B. tiefere Courtagen bei Postfinance, keine jährliche Fremdbörsengebühr bei DEGIRO); Nachteil Heimbörse: oft geringeres Handelsvolumen und deshalb grösserer Spread; ETF-Angebot ist zwar mittlerweile umfassend, aber dennoch beschränkt; aktuell keine Gratis-ETFs bei DEGIRO

– Vorteile ausländische Börsen: Vgl. Punkt oben mit « umgekehrten Vorzeichen »;-)

Beste Grüsse

SFB

An dieser Stelle einfach einmal ein Danke, dass ihr euch die Zeit nehmt verständlich und ausführlich zu antworten.

BG, Larissa

Hallo zusammen

Wie sieht es mit den Steuern aus, wenn man in einen ETF mit Domizil in Irland investiert?

Werden die Steuern automatisch beim Kauf abgezogen? (zb bei Swissquote)

Habit ihr einen Artikel dazu? Habe auf die schnelle nichts gefunden. 🙂

Besten Dank & Liebe Grüsse

Guten Tag Lars

Gute Idee mit dem Steuerartikel, der aktuell in unserer Sammlung noch fehlt. Steuerlich sind die in der Schweiz stark verbreiteten ETFs mit Domizil Irland sehr « pflegeleicht ». So sind Verrechnungssteuer und Rückforderungsanträge anderer Art, kein Thema. Unabhängig des Domizils des ETFs gilt in der Schweiz hingegen:

1) Dividenden, unabhängig davon, ob es sich um einen ausschüttenden oder thesaurierenden ETF handelt, sind als Einkommen zu versteuern.

2) Das in ETFs angelegte Vermögen unterliegt der Vermögenssteuer.

3) Realisierte Kapitalgewinne aus ETF-Verkäufen sind steuerfrei.

Beste Grüsse

SFB

Hallo liebes Finanzblog-Team

Vielen Dank für eure hilfreichen Artikel.

Ich habe auch eine Frage…

Was hält ihr von folgenden ETF?

CSIF FTSE EPRA/NAREIT Developed Green Blue

ISIN: IE00BMDX0K95

Er ist ein mittelgrosser ETF und noch jung, da er erst im 2020 aufgelegt wurde.

Was mich verunsichert, an keinem Tag an dem ich geschaut habe, wurde er an der Schweizer Börse SIX gehandelt. Da ich bei Degiro keine Gebühr zahlen muss, wenn ich an der SWX anstelle der Xetra kaufe, bevorzuge ich diesen eigentlich an der SIX in USD zu kaufen anstelle in Euro an der Xetra.

Was ist eure Meinung dazu? Und allgemein zu diesem ETF?

Ich wäre mega dankbar für eine Antwort.

Liebe Grüsse

Hoi Reto

Hierbei handelt es sich um einen Branchen-ETF « Immobilien » mit Nachhaltigkeitsfokus und breit diversifiziert über diverse Regionen der entwickelten Welt und mit einem Gesamtnettovermögen von rund 170 Mio. USD. Die TER beträgt gemäss CS Factsheet 0.25%, was wir fair finden. (Interessanter wäre dann die Tracking Difference, wofür dieser ETF aber noch zu jung ist.) Als Beimischung spricht unseres Erachtens nicht viel gegen diesen ETF. Einzig das von dir erwähnte, offenbar geringe Handelsvolumen kann dazu führen, dass der Spread etwas grösser ist und somit die Transaktionskurse etwas weniger vorteilhaft sind. (Durch die Market Makers kommt aber auf alle Fälle eine Transaktion zustande.)

Wenn du ganz vorsichtig sein möchtest, dann gibst du diesem ETF noch zwei, drei Jahre Zeit, bevor du in ihn investierst. Wenn dich dieser ETF aber grundsätzlich überzeugt und du für dich keine vergleichbaren Alternativen auf dem Markt siehst, dann ist womöglich jetzt der richtige Zeitpunkt für ein Investment – vorzugsweise in Tranchen. Ob SIX oder Xetra ist für uns nicht matchentscheidend – hier gilt es nach deiner individuellen Präferenz abzuwägen: USD vs. EUR, unterschiedliche Handelsvolumen, (moderate) DEGIRO-Gebühren für ausländische Börsenplätze etc.

Beste Grüsse SFB

Hallo

Super hilfreicher Artikel. Danke.

Ich habe eine Frage u d zwar möchte ich den FTSE EPRA/NAREIT Index besparen. Ich habe zwei ETF‘s zur Auswahl, ein irischer (ausschüttend) oder Luxemburg (thesaurierend). Ich möchte via Degiro Custody eigentlich nur thesaurierende ETF‘s besparen, bin mir aber nicht sicher, ob ich steuerliche Nachteile beim ETF mit Domizil Luxemburg habe.

Ich bedanke mich sehr für eine Antwort.

Liebe Grüsse

Hoi Timo

Beide Domizile (IE + LU) stehen im Ruf, steuerlich für ETF-Anleger sehr attraktiv zu sein. Es hängt letztlich von der Region der Aktien ab. USA: Vorteile IE; Europa und Schwellenländer = etwa gleich attraktiv (Quelle: Hinder Asset Management)

Beste Grüsse SFB

Hallo zusammen

Vielen Dank für diesen tollen, ausführlichen Artikel.

Ihr habt bezgl. Diversifikation noch Rohstoffe und Immobilien erwähnt.

Gibt es hierzu einen weiteren Beitrag? Ich bin seit Tagen am Überlegen ob ich je ein ETF auf Immobilien und ROhstoffe in mein Portfolio zur Diversifikation aufnehmen soll…

Danke für eine Antwort und liebe Grüsse

Hoi Eliana

Ja, zum Immobilien-Thema kommt sicher noch ein Artikel. Immobilien-ETFs sind als Beimischung sicher eine prüfenswerte Option. Die Ausschüttungsquote ist oft überdurchschnittlich hoch, die Kursentwicklung eher moderat. In Rohstoffe sind wir nicht investiert und haben dies auch nicht vor.

Beste Grüsse SFB

Hallo zusammen,

ich habe eine kurze Frage hinsichtlich eines ETF, dessen Fondwährung USD ist. Macht das einen Unterschied, ob ich in über einen Sekundärmarkt in USD oder EUR investiere? Bsp. ich möchte 5000 CHF in den Fonds investieren und kann über die Xetra in EUR oder über die London Exchange in USD investieren.

Danke schonmal.

Toller Artikel. Vielen Dank!

Ich habe ein Konto bei Degiro eröffnet und in den einzigen MSCI World investiert der dort gratis gehandelt werden kann. Dieser wird in Euro geführt. Nun möchte ich gerne noch einen Emerging Markets ETF dazu nehmen.

Beim Emerging Marktes ETF werde ich wohl eher einen wählen bei dessen Handel Gebühren anfallen, da mich jener der gratis gehandelt werden kann nicht sonderlich überzeugt (DE000ETFL342).

Was ich mich generell frage ist: Macht es Sinn gleiche ETF’s in verschiedenen Währungen zu haben um sich gegen Kursschwankungen abzusichern? Oder würdet ihr sowieso immer einen ETF wählen, der in CHF gehandelt wird um Wechselgebühren zu sparen?

kann es sein, dass Vanguard nur ausschüttende ETFs anbietet? Bin auf der Suche nach zwei ETF, welche thesaurierend sind.

ja das ist korrekt (vgl. auch Homepage von Vanguard Schweiz).

LG SFB

Super, danke für eure kurze Einführung, genau was ich gesucht habe!

Frage: Ist das Investieren als Schweizer in zwei ETF, die beide in USD gehandelt sind, nicht ziemlich risikoreich?

Fragen eines Noobs:

– gibt es ähnliche Indizes, die auf CHF basieren? Würdet ihr das empfehlen? Weshalb ja, weshalb nicht?

Hoi Simon

Nein, grundsätzlich erachten wir ETFs, welche in USD gehandelt werden bezüglich des Währungsrisikos als nicht sehr risikoreich. Denn die Handelswährung ist diesbezüglich nicht entscheidend. Vgl. hier auch unseren Artikel ETFs: Die Revolution der Geldanlage, Kapitel 7.

Falls du in ETFs investieren möchtest, deren Handelswährung CHF ist, so könnte der Anbieter Vanguard eine prüfenswerte Option sein. ETF-Pionier Vanguard bietet nicht nur praktisch all seine ETF-Produkte in CHF an, sondern ist auch bekannt für seine fairen Gebühren.

Beste Grüsse

SFB