Newsletter

Newsletter

Comme nous l’avons déjà expliqué dans des articles précédents, les actions sont une classe d’actifs incontournable pour les investissements à long terme axés sur le rendement. Mais plutôt que de prendre des risques inutiles avec une poignée de titres individuels, une alternative ingénieuse s’est imposée sur le marché de l’investissement ces dernières années : Les fonds indiciels négociés en bourse, plus connus sous l’acronyme « ETF » (Exchange Traded Fund). Dans cet article, nous vous expliquons pourquoi le succès mondial des ETF n’est pas un phénomène de mode, mais repose sur des faits concrets.![]()

Cet été, c’est donc arrivé : Le cinq mille milliards de dollars américains ont été investis dans un ETF. Depuis le début de l’année, le volume mondial des ETF est passé de 4,7 à 5,2 billions de dollars, soit 5’200’000’000’000 en chiffres . Inventé il y a 25 ans, longtemps caché dans une niche, l’énorme progression de ces dernières années démontre la grande idée qu’a été le lancement de ce type d’investissement.

Contents

- Histoire des ETF – Comment tout a commencé

- Aperçu du marché des ETF en Suisse

- L’indice comme base des ETF

- Les ETF ne veulent pas battre l’indice de référence

- Les ETF sont légalement des actifs spéciaux

- Beaucoup de lumière et peu d’ombre

- Les risques des ETF

- Conclusion

- Cela pourrait aussi vous intéresser

- Clause de non-responsabilité

Histoire des ETF – Comment tout a commencé

Les précurseurs des ETF sont apparus dès les années 1970. Il s’agissait de fonds indiciels passifs, mais qui n’étaient pas encore négociés en bourse. C’est ainsi qu’en 1971, le premier fonds indiciel

pour les investisseurs professionnels « Samsonite Pension Fund » par Bill Fouse et William Sharpe. En 1975, le premier fonds indiciel destiné aux investisseurs privés a vu le jour. Il s’agissait du « Vanguard 500 Index Fund » de la société d’investissement du même nom, créée par la légende américaine de l’investissement. John « Jack » Bogle (voir figure 1).

Ce n’est que bien des années plus tard, le 22 janvier 1993, que le premier fonds indiciel négocié en bourse a été lancé sur le marché. Le « SPDR Standard & Poor’s 500 » (SPY) a été lancé par la société de gestion d’actifs State Street Global Advisors. Le « Spider », comme on l’appelle familièrement, est aujourd’hui le plus grand ETF au monde, avec environ 250 milliards de dollars d’actifs sous gestion. Il reproduit la performance des 500 plus grandes sociétés américaines cotées en bourse. C’est ainsi qu’a été posée la première pierre de l’éclatante success story des ETF.

Aperçu du marché des ETF en Suisse

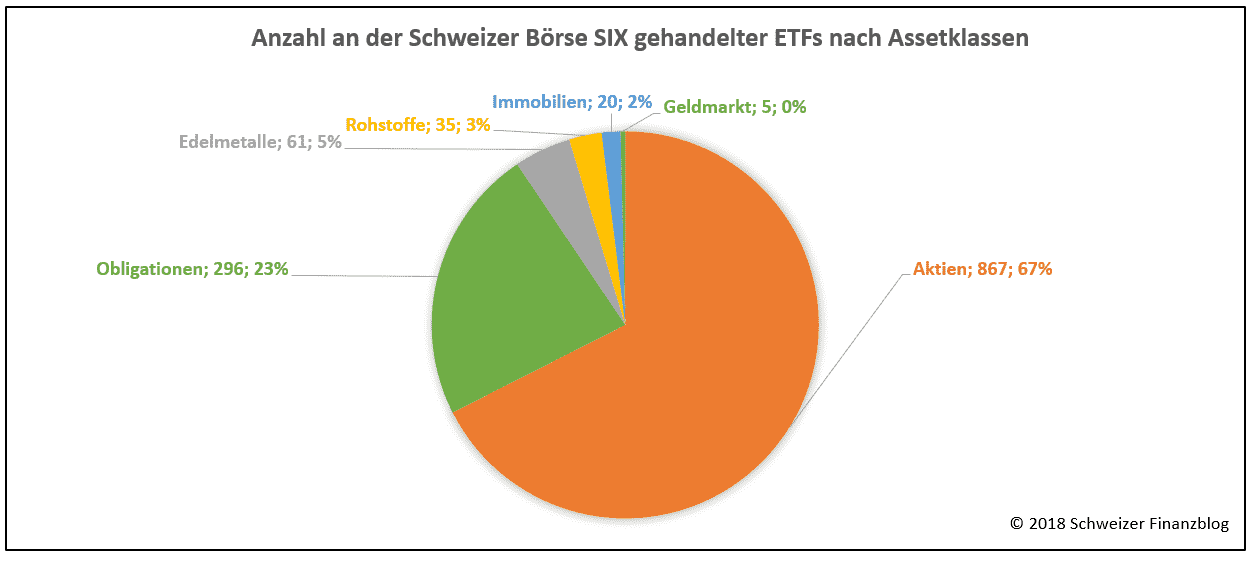

Les premiers ETF négociables à la Bourse suisse SIX ont été lancés en 2000. Depuis lors, l’offre d’ETF a connu une croissance rapide dans notre pays également.

Actuellement, 1 284 ETF sont déjà négociés à la SIX, répartis dans les six classes d’actifs suivantes (cf. graphique 2) :

Les actifs de chaque ETF varient de moins d ‘un million à plus de 30 milliards de francs.

Les frais annuels (TER) varient entre 0,05% et 1,12% de la valeur boursière du capital investi, avec une tendance à la baisse.

Alors que, parmi les fournisseurs d’ETF, les gestionnaires de fortune américains Blackrock (avec le label ETF « iShares ») et Vanguard sont les leaders incontestés au niveau mondial, le marché CH est dominé par UBS et Blackrock .

– P a r t i c i p a t i o n d e s p a r t s –

Selon notre expérience et en raison des faibles coûts des ETF, un courtier particulièrement intéressant actuellement est « DEGIRO ». Si vous êtes intéressé, vous pouvez vous inscrire chez DEGIRO via notre lien partenaire , ce qui vous permettra d’ obtenir des crédits de trading de 100 CHF ( sous conditions) tout en soutenant notre blog.

– – – – –

L’indice comme base des ETF

Le but d’un indice boursier est de documenterde manière représentative l’évolution du marché . Les indices sont soumis à des règles strictes qui définissent la procédure de sélection des différents composants de l’indice, déterminent le mode de calcul ou documentent le contrôle régulier. Dans la plupart des cas, ils sont calculés par des fournisseurs d’indices indépendants tels que MSCI (Morgan Stanley Capital International) ou FTSE (Financial Times Stock Exchange).

« Le critère le plus important dans le choix d’un ETF est l’indice sous-jacent ».

Pour l’investisseur privé, le critère le plus important lors du choix d’un ETF est sans doute l’indice sous-jacent. En effet, l’indice contient de nombreux aspects qui sont pertinents pour le rendement futur. Il ne s’agit pas d’analyser les différentes sociétés de l’indice. Il s’agit plutôt de vérifier si la pondération des pays, des régions et des secteurs correspond à votre stratégie d’investissement.

« Malgré une grande attention médiatique, il n’y a pas de raison rationnelle d’investir dans un ETF qui réplique le SMI ».

Le SMI (Swiss Market Index) est l’indice boursier le plus connu en Suisse et malheureusement, du point de vue de l’investisseur, il est particulièrement inadapté. Il est en effet très insuffisamment diversifié, et ce à plusieurs égards :

- Nombre d’entreprises : seulement 20

- Répartition inégale : environ 50% pour les poids lourds Nestlé, Novartis et Roche

- Géographique : un seul pays (CH)

- Sectoriel : le secteur pharmaceutique est fortement surreprésenté, avec une part de plus d’un tiers.

Malgré une forte médiatisation, il n’y a pas, selon nous, une seule raison rationnelle d’investir dans un ETF répliquant le SMI.

Si vous devez absolument choisir un indice suisse, le SLI (Swiss Leader Index) est le plus approprié. Il comprend les 30 plus grandes sociétés suisses. Les quatre titres les plus importants sont plafonnés à 9% chacun. Le poids de tous les autres titres dans l’indice est, si nécessaire, limité à 4,5%. Le SLI est ainsi mieux diversifié que le SMI.

Les ETF ne veulent pas battre l’indice de référence

Les fonds de placement classiques tentent d’obtenir un rendement supérieur à celui de leur indice de référence, ce qui n’est guère possible à long terme en raison des coûts élevés qu’implique une gestion active des fonds. (C’est ce que démontrent aujourd’hui d’innombrables études).

Les ETF ne poursuivent pas cet objectif. Ils « fonctionnent » sur la base de règles et sont généralement passifs, c’est-à-dire qu’ils se contentent de répliquer l’indice sous-jacent, si possible à l’identique. Plus l’écart de suivi est faible, plus le fournisseur d’ETF fait du bon travail. Mais encore une fois, l’indice sous-jacent est plus important que le choix du produit ETF.

Dans ce rapport détaillé Comparaison des ETF nous avons utilisé un processus de sélection rigoureux pour récompenser les meilleurs ETFs qui suivent des indices établis et larges sur le marché.

Les ETF sont légalement des actifs spéciaux

En Suisse, les ETF sont soumis à la loi fédérale sur les placements collectifs de capitaux (LPCC), comme les fonds de placement classiques. Ils sont juridiquement des actifs spéciaux et restent la propriété de l’investisseur en cas d’insolvabilité du fournisseur d’ETF ou de la banque dépositaire.

Beaucoup de lumière et peu d’ombre

Nous sommes convaincus que le marché des ETF continuera à croître fortement à long terme. En effet, les avantages des ETF, qui répliquent un indice largement diversifié, par rapport aux fonds d’investissement actifs et aux titres individuels, peuvent être justifiés rationnellement et sont scientifiquement fondés. Vous trouverez ci-dessous une sélection des avantages offerts par les ETF :

- Faibles barrières à l’entrée : L’investisseur privé peut investir de manière globale et diversifiée en une seule transaction et sans montant minimum.

- Négociation liquide et continue en bourse

- Économique

- Grande transparence

- Participation aux dividendes

- Fonds communs de placement : protection en cas d’insolvabilité du prestataire ou de la banque dépositaire

- Une offre large et en constante évolution

Nous ne voyons pas d ‘inconvénient majeur aux ETF (mais des risques, voir ci-dessous). Voici néanmoins trois aspects que l’un ou l’autre investisseur pourrait considérer comme négatifs:

- Pas de droit de regard : un investisseur d’un ETF en actions a certes droit à un dividende, mais pas à un droit de regard sur l’assemblée générale. Le droit de vote est exercé par la société de fonds correspondante (par exemple Blackrock et Vanguard).

- Manque d’identification : les actions individuelles d’Apple, Facebook ou Tesla peuvent susciter des émotions chez certains. On s’identifie (ou non) à ces entreprises. Dans le cas des ETF, ce facteur d’identification spécifique à l’entreprise disparaît naturellement.

- Manque de sensations fortes : à l’heure de Bitcoin & Co, les ETF sont d’un ennui mortel. Ceux qui recherchent l’argent facile (et acceptent de perdre tout) ne seront pas satisfaits des ETF.

« Les ETF sont souvent une épine dans le pied de l’industrie financière classique ».

Autre chose : les ETF sont une épine dans le pied d’un grand nombre de fournisseurs de fonds classiques, c’est-à-dire de gestion active du patrimoine. En effet, la gestion active d’actifs et le conseil aux clients sont bien plus lucratifs pour eux (et malheureusement trop souvent pour eux seuls).

Il n’est donc pas surprenant que les ETF soient souvent présentés de manière négative dans les médias par les lobbyistes de l’industrie financière classique. Il convient donc de faire preuve de la prudence nécessaire ou d’examiner d’un œil critique les arguments mis en avant contre les ETF.

Les risques des ETF

Le risque de marché est certainement le plus grand risque des ETF. Si un marché s’effondre, un investisseur qui a investi dans un ETF sur ce marché est affecté 1 à 1. Après tout, contrairement à un investissement dans une action individuelle, il n’est pas exposé à une perte totale. De plus, l’expérience montre que les pertes de cours, même dans le cadre d’un portefeuille mondial, peuvent être importantes, mais qu’elles sont souvent de nature relativement brève (voir également cet article de blog).

Dans le cadre d’un investissement global ou d’un portefeuille mondial, il existe naturellement un risque de change. Il convient de distinguer les trois devises suivantes, qui peuvent varier dans un ETF :

- Devise du fonds : devise utilisée pour le calcul des actifs du fonds ETF.

- Devise de négociation : devise dans laquelle l’ETF est négocié sur une bourse donnée.

- Devise des titres représentés : Devise qui détermine de manière significative le risque de change

Notre conseil : acceptez les risques de change et ne les couvrez pas (à grands frais). En effet, les pertes et les gains de change se compensent largement à long terme, en particulier dans les portefeuilles diversifiés à l’échelle mondiale.

Nous considérons que le risque de contrepartie est plutôt théorique. Il ne concerne que les ETF synthétiques (qui sont de toute façon en forte baisse) et les ETF qui pratiquent le prêt de titres. Ce dernier est toutefois couvert par les fournisseurs de fonds. Dans ce cas, la valeur de la garantie doit être supérieure à la valeur de l’actif prêté.

Ainsi, ceux qui souhaitent éviter le risque de contrepartie choisissent des ETF à réplication physique (c’est-à-dire non synthétiques) qui ne pratiquent pas le prêt de titres.

Le prêt de titres est intéressant pour l’investisseur dans la mesure où il bénéficie des revenus supplémentaires générés, ce qui améliore la performance de son ETF ou réduit l’écart de suivi.

« Les ETF sont l’instrument idéal pour un investissement autodéterminé, largement diversifié et peu coûteux ».

Conclusion

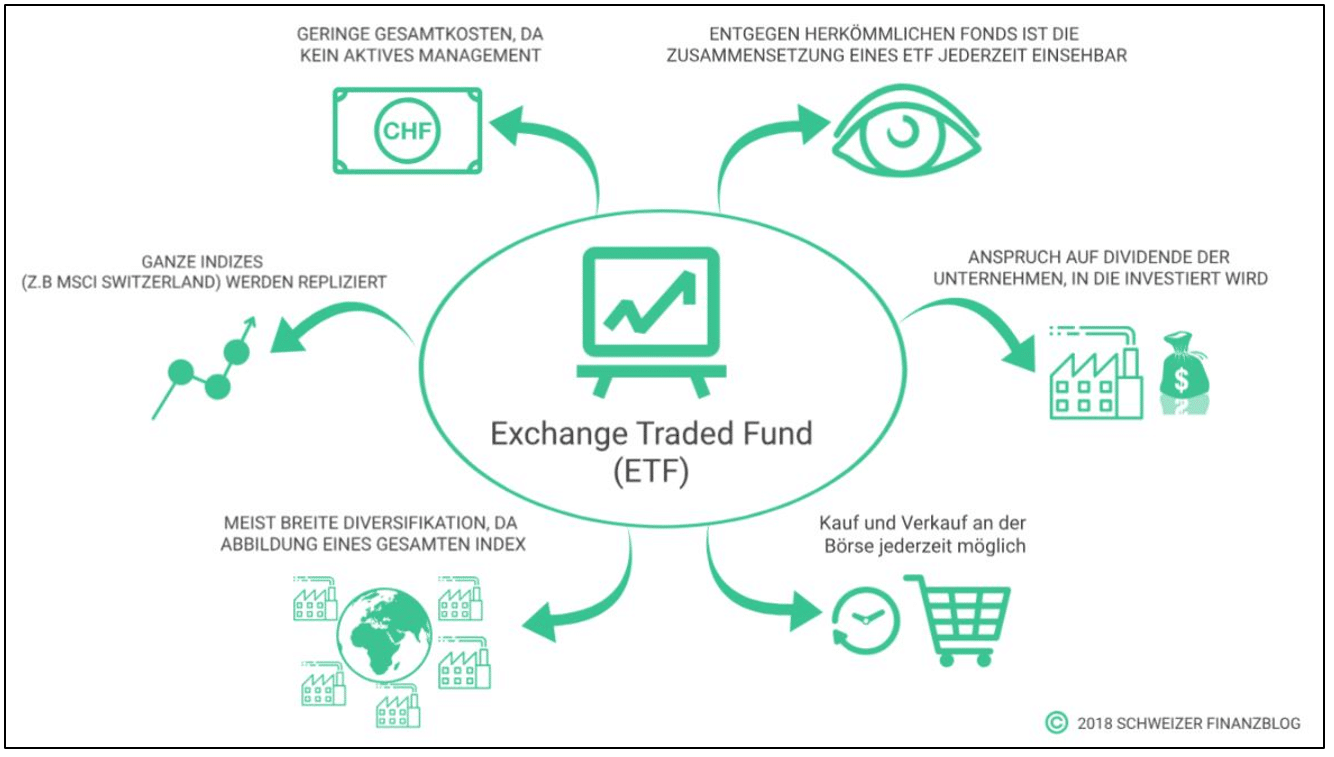

Les ETF sont une histoire à succès et ont révolutionné le marché de l’investissement. Ils sont, selon nous, l’instrument idéal pour un investissement autodéterminé, largement diversifié et peu coûteux.

L’illustration 3 résume à nouveau les principaux aspects des ETF:

La forte croissance du segment des ETF a entraîné la multiplication des formes de produits. Il est donc de plus en plus important, mais aussi de plus en plus exigeant, pour l’investisseur de se renseigner sérieusement avant d’acheter. L’article suivant présente les facteurs à prendre en compte.

Vous trouverez ici une vue d’ensemble du thème « Investir » : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

12 Kommentare

Lieber Stefan, lieber Toni

Vielen, vielen Dank für eure tollen Beiträge! M.E. ist ein Besuch auf euren Blog für alle Privatinvestoren in der CH ein Muss!

Zum Thema Währungsrisiko hätte ich noch eine Frage:

Leider gibt es den IE00BK5BQT80 an der SIX in der thesaurierenden Variante nicht, so dass ich diesen ETF via Swissquote an der Xetra in € gekauft habe. Aufgrund des aktuell starken CHF gegenüber dem € habe ich hier aktuell eine Performanceeinbusse.

Ich überlege mir, sobald sich der Wechselkurs CHF|€ wieder stabilisiert hat (1:1), alle Anteile zu verkaufen und die Summe im ETF IE00B6R52259 an der SIX anzulegen, da dieser ETF auch global diversifiziert ist und die Handelswährung in CHF ist.

Würde ich somit besser fahren resp. das Handelswährungsrisiko komplett reduzieren?

Vielen dank für eure Unterstützung!

Beste Grüsse

Gia

Liebe Gia

Merci fürs Lob! Bitte beachte, dass das Währungsrisiko nicht mit der Handelswährung zusammenhängt, sondern mit der Währung der im Index abgebildeten Unternehmen. Wenn du also in einen ETF investierst, welcher zu einem grossen Teil US-Firmen enthält, dann hängt das Währungsrisiko primär von der Entwicklung vom USD im Verhältnis zu deiner Heimwährung ab, unabhängig davon, welches die Handels- oder Fondswährung ist. Mit der Handelswährung sind lediglich Währungswechselgebühren, welche je nach Broker unterschiedlich hoch ausfallen, verbunden. Wenn du diese vermeiden möchtest, solltest du vorzugsweise in ETFs mit Handelswährung CHF investieren.

Beste Grüsse

SFB

Vielen Dank!

Liebe Grüsse

Gia

Liebe Blogger,

Ich plane, 2/3 meines PK-Vermögens in ETF (Mix mit ESG) anzulegen; würdet ihr sagen, es ist eine gute Idee, auf ausschüttende ETF zu setzen, damit ich meine Rente aufbessern kann?

Gruss aus Basel

Hoi Christoph

Ja, dies dürfte in deiner Situation und wenn du einen längeren Anlagehorizont (ca. 10 Jahre) verfolgst eine gute Idee sein, da dieser Zustupf zu deiner Rente ohne zusätzliche Gebühren verbunden ist und automatisiert, d.h. bequem ohne dein aktives Zutun erfolgt (im Gegensatz zum Verkauf von ETF-Anteilen). Wenn du im grösseren Stil und systematisch Vermögen abbauen möchtest, ohne vorzeitig Pleite zu gehen, könnte dich dieser Artikel über Entnahmepläne interessieren.

Beste Grüsse

SFB

Noch eine Frage: wenn man z.B. 250 CHF montlich per ETF spart, lässt sich überhaupt ein Portfolio Allokation – 60% MSCI World, 30% MSCI Emerging Markets und 10% Immobilien ETF erreichen oder ähnlich?

Ich kenne die Preise für die einzlenen ETFs (noch) nicht, aber wenn jeder ETF 100 CHF kostet, lässt sich diese Allokation monatlich schwer mit den 250 CHF einhalten oder? Oder kann man von jedem ETF kleinere Tranchen kaufen, die weniger als z.B. 100 CHF kosten, um dann so die Allokation monatlich einzuhalten?

Ja klar, das lässt sich gut erreichen. Statt aber 250 CHF mühsam Monat für Monat für drei ETFs zu splitten und drei manuelle Trades zu machen, ist es doch viel einfacher, wenn du die 250 CHF in jeweils nur einen ETF investierst. Nach einigen Monaten wirst du dann deine Zielallokation ungefähr erreichen. Danach investierst du die 250 CHF jeweils in jenen ETF, welcher von der Zielallokation am stärksten abweicht. Du wirst feststellen, dass die prozentualen Abweichungen von der Zielallokation mit steigender Anlagesumme immer kleiner werden.

Super, vielen Dank!

Alles klar, danke. Ich schätze Eure Hilfe. Wenn ich es richtig sehe, dann sind bei Degiro der IShares MSCI World und der IShares MSCI Emerging Markets kostenlos. Dann spielt es keine Rolle wenn ich diese nehme statt den MSCI ACWI allein?

Bei DEGIRO wird auch eine fremdländischen Börsen Gebühr erhoben. Bei dieser spielt es aber keine Rolle wie viele ETFs man kauft und eine andere Gebühr, die von der Anzahl ETFs abhängt gibt es bei DEGIRO nicht oder?

Ist es ein Problem wenn man thresaurierende ETFs (MSCI World, MSCI Emerging Markets) mit Immobilien ETF (ausschütend) mischt? Das hat keine negativen Konsequenzen?

hier unsere Antworten zu deinen drei Fragen:

1) Was die Courtagen betrifft, so spielt es keine Rolle. Denn diese entfallen bei den DEGIRO Gratis-ETFs. Und die Wechselgebühren werden prozentual erhoben (d.h. 0,25% pro investierten Summe), was auch keinen Unterschied macht, ob du einen oder mehrere ETFs in Fremdwährung kaufst.

2) Auch bei der Gebühr für die « Einrichtung von Handelsmodalitäten » ist nicht die Anzahl ETFs entscheidend, sondern die Anzahl fremder Börsenplätze. (Bei Handel über die SIX erhebt DEGIRO für CH-Kunden keine Gebühr.) Wenn also die von dir gewünschten ETFs über den gleichen ausländischen Börsenplatz gehandelt werden, so fällt diese Gebühr nur einmal an.

3) Nein, wir sehen da kein Problem.

Beste Grüsse

SFB

Hallo Team, dürfte ich zwei Fragen stellen?

1) Wenn ich drei ETFs über DEGIRO kaufe für mein Portfolio (MSCI World, MSCI Emerging Markets, und ein Immobilien ETF) zahle ich dann 3 mal die Gebühren bei DEGIRO? Wäre es dann nicht besser ich würde nur in den MSCI ACWI investieren und einen Immobilien ETF um die Gebühren tief zu halten? Vor allem, da ich zu Beginn zw. 100 – 1000 investieren möchte.

2) Gibt es eine Fausregel zur Gewichtung von MSCI World und MSCI Emerging Markets? ZB. 70% World, 30% Emerging Markets?

Hoi Mirko

Ja klar, du kannst immer Fragen stellen, zu all unseren Artikeln, auch zu älteren Exemplaren, wie der vorliegende.

1) Bei den Gratis-ETFs von DEGIRO spielt die Anzahl ETFs bezüglich der Gebühren keine Rolle. Bei allen anderen ETFs kommt eine Pauschalgebühr pro Transaktion zur Anwendung. Das heisst, wir sehen es wie du. Gebührenmässig fährst du in diesen Fällen (d.h. bei nicht Gratis-ETFs) besser, wenn du dich auf einen einzigen ETF konzentrierst. Bei den von dir genannten Beträgen würden wir diese Variante klar vorziehen (d.h. einen globalen ETF basierend auf MSCI ACWI oder FTSE All-World). Vgl. bei Bedarf auch unseren Artikel über die besten ETFs.

2) Nein, eine Faustregel ist uns nicht bekannt. Wenn du eine « neutrale » Gewichtung anstrebst (d.h. schlicht nach Marktkapitalisierung, wie sie im MSCI ACWI oder FTSE All-World abgebildet wird), dann wäre das Verhältnis etwa 9:1. Manche Anleger gewichten die Emerging Markets jedoch bewusst etwas stärker (z.B. 8:2 oder gar 7:3, wie von dir erwähnt), weil sie damit bzw. durch die Faktorprämie « Political Risk » langfristig eine bessere Rendite erhoffen. Vgl. bei Bedarf auch unseren Artikel über Factor-Investing.

Beste Grüsse

SFB