Newsletter

Newsletter

Si vous voulez vous constituer un patrimoine à long terme, de manière autonome et avec succès, il n’y a guère d’autre solution : Investir dans des ETF est aujourd’hui la manière la plus intelligente d’investir. Les fonds indiciels négociés en bourse vous permettent d’investir dans des milliers de sociétés à travers le monde en une seule transaction, de manière économique et transparente, sans avoir recours à des gestionnaires de fonds coûteux. Vous découvrirez dans cette 6e leçon de notre guide financier ce qui se cache derrière ce sigle, pourquoi les ETF ont révolutionné l’investissement et pourquoi vous pouvez vous aussi en profiter.

< Leçon 5 | Présentation générale | Leçon 7 >

En bref

- Un ETF (Exchange Traded Fund) est un fonds indiciel négocié en bourse qui reproduit un indice boursier selon des règles fixes et de manière passive.

- Contrairement aux fonds gérés activement, les ETF n’ont pas recours au stock picking ni à des gestionnaires de fonds coûteux – et ne coûtent donc qu’une fraction de leur prix.

- Investir dans des ETF, c’est miser sur un principe d’investissement simple, peu coûteux et scientifiquement fondé, avec un minimum d’efforts et un maximum de diversification.

- Juridiquement, les ETF sont des actifs spéciaux : votre argent est protégé en cas d’insolvabilité du fournisseur, de la banque dépositaire ou de votre courtier.

- De nombreuses études montrent que les fonds actifs ne battent pas leur indice de référence sur le long terme dans la majorité des cas, ce qui constitue l’argument le plus fort en faveur de l’investissement passif dans les ETF.

Contents

- Qu’est-ce qu’un ETF ?

- Une brève histoire des ETF

- Comment fonctionne un ETF ?

- Pourquoi les ETF sont la meilleure chose qui puisse arriver à votre argent

- Pourquoi votre banque habituelle ne recommande pas les ETF

- Le revers honnête

- Conclusion

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

Qu’est-ce qu’un ETF ?

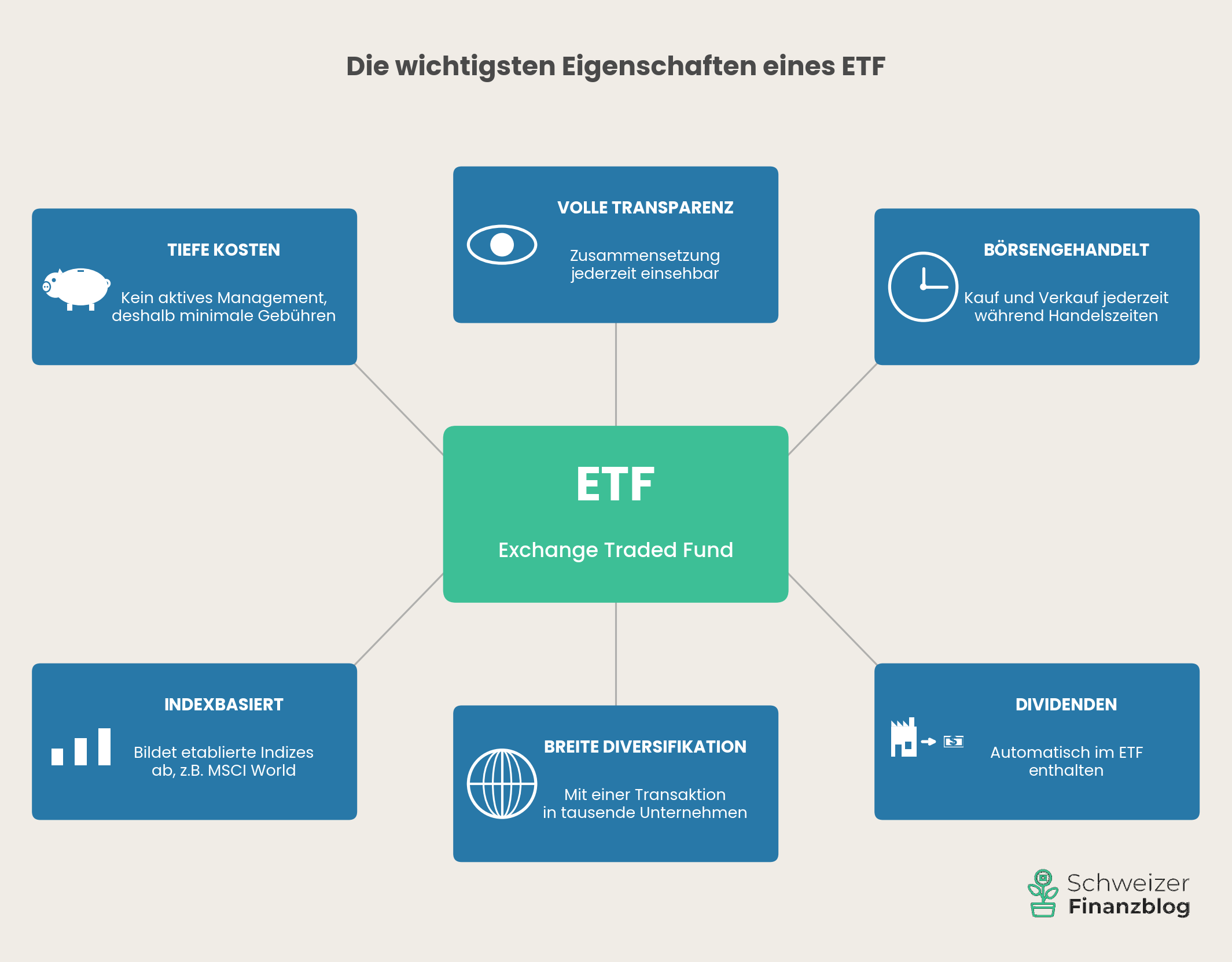

ETF signifie Exchange Traded Fund – en français : fonds indiciel négocié en bourse. L’essentiel est dans ces trois mots.

Un fonds indiciel signifie qu’un ETF reproduit un indice boursier spécifique – par exemple le MSCI World, qui comprend plus de 1 000 entreprises de 23 pays industrialisés. L’ETF achète les actions contenues dans l’indice et les conserve dans la même proportion. Si l’indice augmente de 2%, l’ETF augmente également d’environ 2%. Si l’indice baisse, l’ETF baisse. Aucun gestionnaire de fonds ne décide des actions à acheter ou à vendre – les règles de l’indice s’en chargent. Cela rend les ETF passifs et les distingue fondamentalement des fonds d’investissement classiques, dans lesquels une équipe de gestion tente activement de battre le marché.

Négocié en bourse signifie que vous pouvez acheter et vendre un ETF à la bourse à tout moment pendant les heures de négociation, tout comme une action individuelle. Contrairement aux fonds classiques, qui calculent un prix une fois par jour, vous voyez en temps réel la valeur d’un ETF.

Et les frais ? Parce qu’aucun gestionnaire de fonds n’a besoin d’analyser et de sélectionner les actions, une grande partie des frais dus aux fonds gérés activement sont supprimés. Les frais annuels (exprimés en TER, Total Expense Ratio) se situent typiquement entre 0,1% et 0,3% du capital investi pour les ETF largement diversifiés – et la tendance est à la baisse. En effet, la concurrence intense entre les fournisseurs d’ETF fait que les frais s’érodent littéralement. Ce qui coûtait 0,5% il y a dix ans est aujourd’hui disponible pour une fraction du prix. A titre de comparaison, les fonds actifs facturent souvent cinq à dix fois plus – et ce, année après année. Et ce qui est particulièrement amer, c’est que la grande majorité de ces fonds coûteux ne parviennent même pas à battre le marché. Vous payez donc plus et recevez moins.

Une brève histoire des ETF

L’idée de ne pas battre le marché, mais de le répliquer simplement, est plus ancienne que beaucoup ne le pensent. En 1975 , John « Jack » Bogle a fondé la société d’investissement Vanguard et a lancé peu de temps après le premier fonds indiciel pour les investisseurs privés, le « Vanguard 500 Index Fund ». L’idée était révolutionnaire à l’époque et a été ridiculisée par Wall Street : un fonds qui n’essaie même pas de surperformer le marché ? Bogle a eu raison.

Il a toutefois fallu attendre près de deux décennies pour que l’idée franchisse une nouvelle étape de son évolution. Le 22 janvier 1993, State Street Global Advisors a lancé le premier fonds indiciel négocié en bourse : le « SPDR S&P 500 ETF » (SPY). Le « Spider », comme on l’appelle familièrement, reproduit les 500 plus grandes sociétés américaines cotées en bourse – et est aujourd’hui le plus grand ETF du monde, avec environ 700 milliards de dollars d’actifs sous gestion. A titre de comparaison, il en comptait 6,5 millions lors de son lancement.

Depuis les années 2000, la croissance s’est massivement accélérée. Les ETF représentent aujourd’hui plus de 20 000 milliards de dollars dans le monde – un chiffre à 13 zéros. Cette tendance n’est pas un engouement, mais la conséquence logique d’une innovation supérieure en matière de produits.

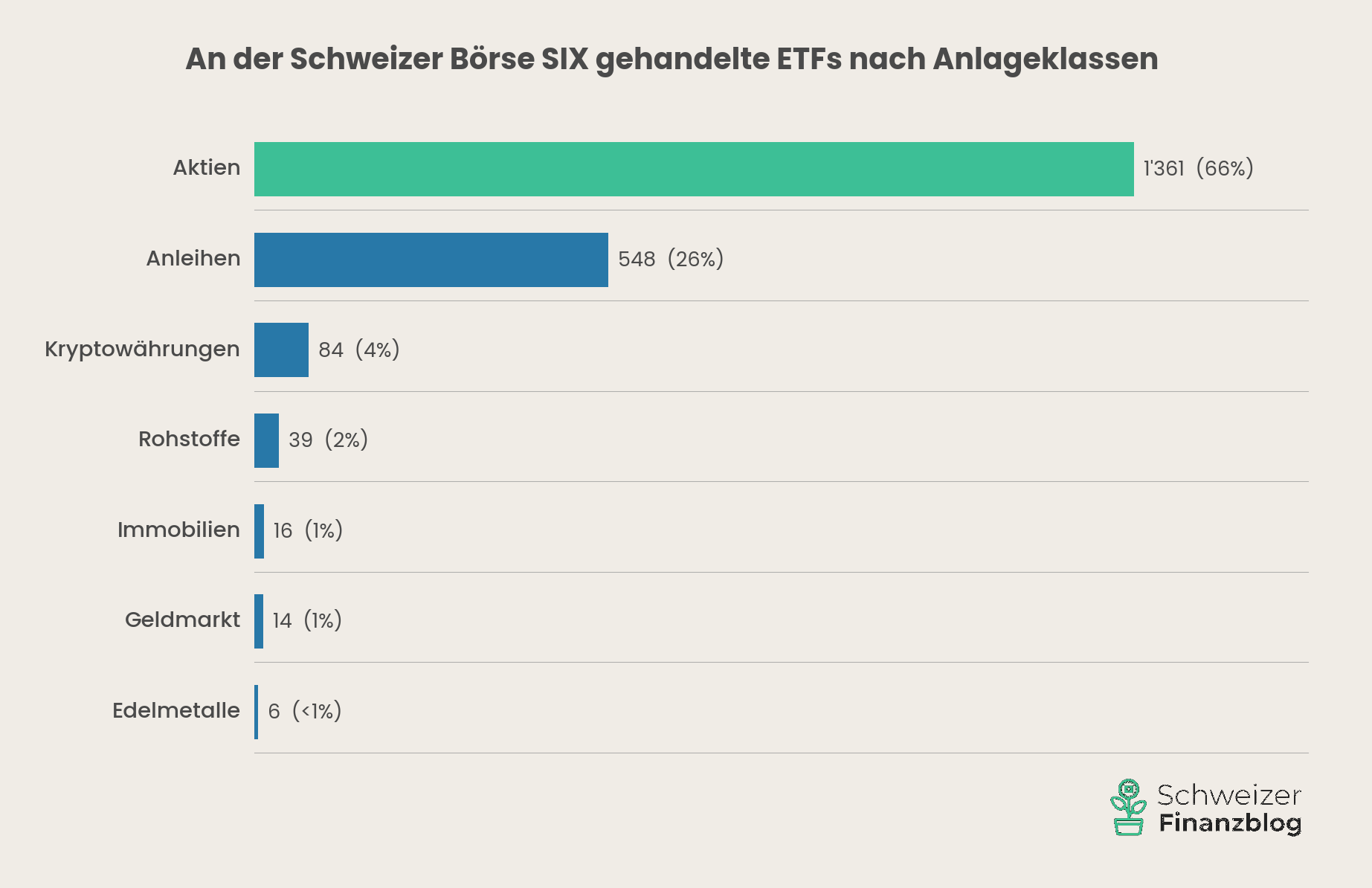

Les ETF en Suisse

La Bourse suisse SIX a été l’une des premières en Europe à lancer un segment ETF – c’était en 2000. Depuis, l’offre a connu une croissance rapide : en 2026, plus de 2’000 ETF sont cotés à SIX. A titre de comparaison, il y en avait environ 1’300 en 2018.

Le marché suisse est dominé par les fournisseurs UBS et BlackRock (avec le label ETF « iShares »). Au niveau mondial, BlackRock et Vanguard sont les leaders incontestés du marché.

Comment fonctionne un ETF ?

Le principe de base est vite expliqué : un ETF reproduit le plus fidèlement possible un indice boursier donné. Pour ce faire, le fournisseur d’ETF achète les actions contenues dans l’indice et les conserve dans la même proportion que l’indice. Si l’indice augmente, l’ETF augmente. Si l’indice baisse, l’ETF baisse. Aucun gestionnaire de fonds ne prend de décisions actives – la composition est uniquement déterminée par les règles de l’indice.

L’index au cœur du processus

L’indice sous-jacent est le cœur même d’un ETF. Les indices tels que le MSCI World ou le FTSE All-World sont calculés par des fournisseurs spécialisés et indépendants – dans le cas de ces deux exemples, respectivement par MSCI (Morgan Stanley Capital International) et FTSE (Financial Times Stock Exchange). Des règles strictes définissent quelles sociétés sont incluses, comment elles sont pondérées et quand la composition est révisée.

Pour vous, en tant qu’investisseur, cela signifie que le choix de l’indice détermine les pays, les régions et les secteurs dans lesquels vous allez investir, et donc une grande partie de votre rendement futur. Nous verrons plus en détail dans la leçon 7 si vous trouvez le « bon » indice et le « bon » ETF.

Ce que le nom d’un ETF révèle

Lorsque l’on lit le nom d’un ETF pour la première fois, il est facile de se sentir assommé. Prenons l’exemple de « Vanguard FTSE All-World UCITS ETF (USD) Accumulating ». Cela semble encombrant, mais suit une logique claire :

Vanguard est le fournisseur – c’est-à-dire la société de fonds qui émet l’ETF. FTSE All-World désigne l’indice sous-jacent – en l’occurrence, un indice boursier mondial composé de plus de 4 000 sociétés des pays développés et émergents. UCITS signifie « Undertakings for Collective Investment in Transferable Securities » et indique que l’ETF est soumis aux strictes directives européennes de protection des investisseurs. Pour vous, cela signifie une grande transparence, des exigences de diversification et une surveillance réglementaire. Pratiquement tous les ETF négociables en Europe portent ce sigle. ETF – vous le connaissez maintenant. Et (USD) Accumulating? USD indique la devise du fonds – c’est-à-dire la devise dans laquelle les actifs du fonds sont calculés. « Accumulating » décrit la manière dont les dividendes sont traités. Nous verrons dans la leçon 7 ce que ces termes signifient concrètement pour vous.

Vous n’avez pas besoin de vous souvenir de ces abréviations. Mais une fois que vous les avez compris, le nom de n’importe quel ETF ne vous effraie plus. Consultez notre article Comprendre les abréviations des ETF : 1C, UCITS, MSCI & Co. expliqué simplement pour un aperçu complet de toutes les abréviations courantes.

Fonds spéciaux juridiques

Un point qui est particulièrement rassurant pour les débutants : en Suisse, les ETF sont légalement des actifs spéciaux (régis par la LPCC). Cela signifie que l’argent que vous avez investi est conservé séparément des actifs du fournisseur d’ETF et de la banque dépositaire. Si le fournisseur ou la banque fait faillite, votre part d’ETF reste en votre possession.

Cela vaut d’ailleurs aussi pour votre courtier : Vos parts d’ETF sont conservées séparément en tant que titres et vous appartiennent, pas le courtier – que vous achetiez via Swissquote, une banque cantonale ou un fournisseur étranger. Même si votre courtier rencontre des difficultés financières, vos titres sont protégés. Il vous suffirait de les transférer à un autre courtier. Pour les ETF en actions sur des indices établis, une perte totale de votre investissement est donc pratiquement impossible.

Pourquoi les ETF sont la meilleure chose qui puisse arriver à votre argent

Assez de théorie – passons aux choses sérieuses. Avant les ETF, le monde ressemblait à ça pour les investisseurs privés : Vous pouviez confier votre argent à un gestionnaire de fonds qui percevait des frais élevés et qui, dans la plupart des cas, faisait moins bien que le marché. Ou vous pouviez acheter vous-même des actions individuelles, avec le risque qu’un mauvais pari détruise la moitié de votre portefeuille. Il n’y avait guère de troisième option.

Les ETF ont fondamentalement changé la donne. Ils rendent possible ce qui était auparavant impensable : investir dans des ETF signifie participer à des milliers d’entreprises dans le monde entier en une seule transaction et sans montant minimum, à des coûts si bas que vous les ressentez à peine.

Un simple calcul montre à quel point cela est puissant. Si vous investissez 100 000 CHF dans un fonds actif avec des frais de 1,5% par an, vous perdez un montant à six chiffres en rendement sur 30 ans – l’effet des intérêts composés fait que le dommage dépasse largement les frais purs. Avec un ETF à 0,2%, ce montant reste dans votre patrimoine. Nous le disons donc ouvertement : Si vous souhaitez investir de manière largement diversifiée et à long terme, vous ne trouverez pas de meilleur instrument qu’un ETF.

Mais ce n’est pas seulement une question d’argent. Les ETF offrent une combinaison de caractéristiques qu’aucun autre produit d’investissement ne réunit sous cette forme : une transparence totale sur les titres qu’ils contiennent, une négociabilité quotidienne en bourse, le droit de percevoir des dividendes et, comme nous l’avons vu dans le chapitre précédent, la protection juridique en tant que fonds d’investissement.

Doubler son patrimoine tous les neuf ans avec un ETF

Et qu’est-ce que cela apporte concrètement ? Si vous avez investi largement sur le marché mondial des actions au cours des dernières décennies, vous avez obtenu en moyenne un rendement d’environ 8% par an. Cela ne semble pas spectaculaire – jusqu’à ce que vous calculiez l’effet des intérêts composés : A 8%, votre patrimoine double environ tous les neuf ans (règle empirique : 72 divisé par le taux d’intérêt). De 100 000 CHF, on passe à plus de 1 000 000 CHF en 30 ans. Bien sûr, les rendements passés ne sont pas une garantie pour l’avenir. Mais les preuves historiques sur plus d’un siècle sont impressionnantes.

L’adoubement de Warren Buffett

Une scène remarquable de 2017 montre que les ETF et l’investissement passif ne sont pas une idée de marginaux, mais une stratégie que même les investisseurs actifs les plus performants recommandent. Lors de l’assemblée annuelle de Berkshire Hathaway – devant 40 000 actionnaires – Warren Buffett a demandé à Jack Bogle, alors âgé de presque 88 ans, de se lever. Bogle, le fondateur de Vanguard et l’inventeur du fonds indiciel, était assis dans le public. Buffett a déclaré que personne n’avait fait plus pour les investisseurs privés américains que Bogle et que son idée leur permettrait d’économiser des centaines de milliards de dollars au fil du temps.

« Si jamais une statue devait être érigée pour la personne qui a le plus fait pour les investisseurs, Jack Bogle serait le choix évident.«

Warren Buffett

Ainsi, lorsque l’investisseur actif le plus célèbre au monde conseille à ses adeptes de miser sur l’équivalent passif, tout est dit.

Pourquoi votre banque habituelle ne recommande pas les ETF

Imaginez que vous alliez voir votre conseiller Raiffeisen et lui disiez : « Je voudrais investir 100 000 CHF dans un seul ETF mondial ». Il y a peu de chances qu’il acquiesce avec enthousiasme. Au lieu de cela, il vous recommandera probablement un fonds stratégique maison – « Raiffeisen Futura » ou similaire – auquel s’ajoutera peut-être une couverture de change et un entretien de conseil régulier. Tout cela semble raisonnable, mais vous coûtera rapidement 1,5% ou plus par an. Pour 100 000 CHF et un horizon de placement de 30 ans, nous parlons d’une différence de plusieurs dizaines de milliers de francs par rapport à une simple solution ETF.

Il en va de même pour UBS, PostFinance ou votre banque cantonale. Le modèle d’affaires de ces établissements repose sur des frais de conseil, de gestion et de produits maison. Un ETF qui coûte 0,2% et qui n’a pas besoin de conseiller n’entre tout simplement pas dans ce modèle. Cela ne signifie pas que votre conseiller bancaire vous porte préjudice de manière malveillante – il recommande ce qui fait partie de son assortiment. Mais son assortiment n’est pas composé dans votre intérêt, mais dans celui de la banque.

Stefan en a fait l’expérience lors de sa formation de conseiller financier : les produits structurés, les options, les fonds stratégiques et l’assurance-vie ont été traités en long et en large – tous des produits à forte marge. Les ETF ? Une note marginale. La raison pour laquelle nous mettons l’accent sur les ETF sur ce blog financier est simple : nous sommes indépendants.

Les prétendues couvertures sont particulièrement coûteuses : Les couvertures de change, les produits de protection du capital ou les stratégies « dynamiques » qui basculent vers les obligations en cas de turbulences. Ce qui, à première vue, semble être une sécurité, dévore surtout le rendement sur un horizon d’investissement long. Avec ces produits, vous en ressentez doublement le prix – en tant que rendement moindre et en tant que frais juteux.

La règle empirique est donc inconfortable, mais honnête :

« La solution la plus évidente – aller simplement à la banque principale et la laisser faire – est souvent la plus coûteuse.«

Le revers honnête

Même si les avantages sont convaincants, pour informer honnêtement, il faut aussi montrer l’autre côté. Nous ne voyons pas d’inconvénients pertinents aux ETF par rapport aux fonds actifs ou aux actions individuelles. Mais il y a des risques et des spécificités que vous devez connaître.

Le risque de marché

Le risque le plus important n’est pas celui de l’ETF, mais celui du marché. Si les marchés boursiers mondiaux s’effondrent de 30%, votre ETF s’effondre également de 30% – car il reproduit le marché, ni plus ni moins. La différence essentielle avec une action individuelle : une perte totale est pratiquement impossible avec un ETF largement diversifié. Et l’expérience montre que les portefeuilles mondiaux se sont toujours redressés, même après de violentes chutes – comme nous l’avons montré à l’aide de données historiques dans la leçon 1.

Pas de droit de vote

Les détenteurs d’actions individuelles ont le droit de voter à l’assemblée générale. Dans le cas d’un ETF, ce n’est pas le cas : le droit de vote est exercé par la société de fonds, c’est-à-dire par des fournisseurs comme BlackRock ou Vanguard. La main sur le cœur : quand avez-vous assisté pour la dernière fois à une assemblée générale ? Pour la plupart des investisseurs privés, il s’agit d’un inconvénient théorique qui n’a aucune importance dans la pratique.

Ennuyeux à mourir – et juste ce qu’il faut

Un ETF sur le MSCI World ne produira jamais le rendement d’une action Tesla dans la meilleure année. En revanche, il ne pourra jamais suivre la chute du Credit Suisse. Les ETF sont le contraire de l’excitation – et ce n’est pas un bug, mais une caractéristique. Si vous voulez construire un patrimoine à long terme, vous n’avez pas besoin d’adrénaline, mais de discipline et de patience. Le fait que les ETF soient « ennuyeux » est peut-être leur plus grand avantage.

Risque de contrepartie – plutôt théorique

Dernier point, pour être complet : les ETF dits synthétiques – qui répliquent un indice non pas en achetant les actions qui le composent, mais par le biais d’une opération d’échange (swap) – présentent un risque de contrepartie. Il en va de même pour les ETF qui pratiquent le prêt de titres. Dans la pratique, ces risques sont étroitement limités et couverts par la réglementation. Les ETF synthétiques sont par ailleurs en forte baisse. Si l’on veut jouer la carte de la sécurité, il suffit de se tourner vers les ETF à réplication physique – ce que nous recommandons de toute façon. Pour savoir ce que signifie exactement « réplication physique », reportez-vous à la leçon 7.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

Les ETF ont démocratisé l’investissement. Ce qui était autrefois réservé aux investisseurs institutionnels disposant de budgets de plusieurs millions – investir sur les marchés mondiaux de manière largement diversifiée, à moindre coût et sur la base de règles – est aujourd’hui ouvert à tous et à toutes. Avec une seule transaction. Et cela ne cesse de s’améliorer : les frais ne cessent de baisser, l’offre ne cesse de croître – investir dans des ETF n’a jamais été aussi attrayant.

L’idée est aussi simple qu’efficace : au lieu de faire confiance à un gestionnaire de fonds coûteux qui, dans la plupart des cas, ne battra pas le marché, il vous suffit de répliquer le marché. Vous économisez des frais, évitez les risques inutiles liés aux titres individuels et profitez de toute l’étendue de l’économie mondiale. Le fait que même Warren Buffett – sans doute le stock picker le plus performant de tous les temps – recommande cette approche aux investisseurs privés parle de lui-même.

Bien sûr, les ETF supportent le risque de marché – mais ce n’est pas un argument contre les ETF, mais contre les attentes irréalistes de rendement. Pour ceux qui ont compris les bases des leçons précédentes – penser à long terme, diversifier largement, maintenir les coûts à un niveau bas – les ETF sont l’outil idéal pour mettre cette stratégie en pratique.

Reste la question cruciale : quel ETF acheter ? Nous y regarderons de plus près dans la leçon 7 : Ce qu’il faut rechercher lors du choix.

Pour une vue d’ensemble de toutes les leçons, cliquez ici : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Mises à jour

2026-04-17 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sauf erreur de notre part : Nous avons rédigé cet article « Investir dans un ETF… » a été rédigé en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

12 Kommentare

Lieber Stefan, lieber Toni

Vielen, vielen Dank für eure tollen Beiträge! M.E. ist ein Besuch auf euren Blog für alle Privatinvestoren in der CH ein Muss!

Zum Thema Währungsrisiko hätte ich noch eine Frage:

Leider gibt es den IE00BK5BQT80 an der SIX in der thesaurierenden Variante nicht, so dass ich diesen ETF via Swissquote an der Xetra in € gekauft habe. Aufgrund des aktuell starken CHF gegenüber dem € habe ich hier aktuell eine Performanceeinbusse.

Ich überlege mir, sobald sich der Wechselkurs CHF|€ wieder stabilisiert hat (1:1), alle Anteile zu verkaufen und die Summe im ETF IE00B6R52259 an der SIX anzulegen, da dieser ETF auch global diversifiziert ist und die Handelswährung in CHF ist.

Würde ich somit besser fahren resp. das Handelswährungsrisiko komplett reduzieren?

Vielen dank für eure Unterstützung!

Beste Grüsse

Gia

Liebe Gia

Merci fürs Lob! Bitte beachte, dass das Währungsrisiko nicht mit der Handelswährung zusammenhängt, sondern mit der Währung der im Index abgebildeten Unternehmen. Wenn du also in einen ETF investierst, welcher zu einem grossen Teil US-Firmen enthält, dann hängt das Währungsrisiko primär von der Entwicklung vom USD im Verhältnis zu deiner Heimwährung ab, unabhängig davon, welches die Handels- oder Fondswährung ist. Mit der Handelswährung sind lediglich Währungswechselgebühren, welche je nach Broker unterschiedlich hoch ausfallen, verbunden. Wenn du diese vermeiden möchtest, solltest du vorzugsweise in ETFs mit Handelswährung CHF investieren.

Beste Grüsse

SFB

Vielen Dank!

Liebe Grüsse

Gia

Liebe Blogger,

Ich plane, 2/3 meines PK-Vermögens in ETF (Mix mit ESG) anzulegen; würdet ihr sagen, es ist eine gute Idee, auf ausschüttende ETF zu setzen, damit ich meine Rente aufbessern kann?

Gruss aus Basel

Hoi Christoph

Ja, dies dürfte in deiner Situation und wenn du einen längeren Anlagehorizont (ca. 10 Jahre) verfolgst eine gute Idee sein, da dieser Zustupf zu deiner Rente ohne zusätzliche Gebühren verbunden ist und automatisiert, d.h. bequem ohne dein aktives Zutun erfolgt (im Gegensatz zum Verkauf von ETF-Anteilen). Wenn du im grösseren Stil und systematisch Vermögen abbauen möchtest, ohne vorzeitig Pleite zu gehen, könnte dich dieser Artikel über Entnahmepläne interessieren.

Beste Grüsse

SFB

Noch eine Frage: wenn man z.B. 250 CHF montlich per ETF spart, lässt sich überhaupt ein Portfolio Allokation – 60% MSCI World, 30% MSCI Emerging Markets und 10% Immobilien ETF erreichen oder ähnlich?

Ich kenne die Preise für die einzlenen ETFs (noch) nicht, aber wenn jeder ETF 100 CHF kostet, lässt sich diese Allokation monatlich schwer mit den 250 CHF einhalten oder? Oder kann man von jedem ETF kleinere Tranchen kaufen, die weniger als z.B. 100 CHF kosten, um dann so die Allokation monatlich einzuhalten?

Ja klar, das lässt sich gut erreichen. Statt aber 250 CHF mühsam Monat für Monat für drei ETFs zu splitten und drei manuelle Trades zu machen, ist es doch viel einfacher, wenn du die 250 CHF in jeweils nur einen ETF investierst. Nach einigen Monaten wirst du dann deine Zielallokation ungefähr erreichen. Danach investierst du die 250 CHF jeweils in jenen ETF, welcher von der Zielallokation am stärksten abweicht. Du wirst feststellen, dass die prozentualen Abweichungen von der Zielallokation mit steigender Anlagesumme immer kleiner werden.

Super, vielen Dank!

Alles klar, danke. Ich schätze Eure Hilfe. Wenn ich es richtig sehe, dann sind bei Degiro der IShares MSCI World und der IShares MSCI Emerging Markets kostenlos. Dann spielt es keine Rolle wenn ich diese nehme statt den MSCI ACWI allein?

Bei DEGIRO wird auch eine fremdländischen Börsen Gebühr erhoben. Bei dieser spielt es aber keine Rolle wie viele ETFs man kauft und eine andere Gebühr, die von der Anzahl ETFs abhängt gibt es bei DEGIRO nicht oder?

Ist es ein Problem wenn man thresaurierende ETFs (MSCI World, MSCI Emerging Markets) mit Immobilien ETF (ausschütend) mischt? Das hat keine negativen Konsequenzen?

hier unsere Antworten zu deinen drei Fragen:

1) Was die Courtagen betrifft, so spielt es keine Rolle. Denn diese entfallen bei den DEGIRO Gratis-ETFs. Und die Wechselgebühren werden prozentual erhoben (d.h. 0,25% pro investierten Summe), was auch keinen Unterschied macht, ob du einen oder mehrere ETFs in Fremdwährung kaufst.

2) Auch bei der Gebühr für die « Einrichtung von Handelsmodalitäten » ist nicht die Anzahl ETFs entscheidend, sondern die Anzahl fremder Börsenplätze. (Bei Handel über die SIX erhebt DEGIRO für CH-Kunden keine Gebühr.) Wenn also die von dir gewünschten ETFs über den gleichen ausländischen Börsenplatz gehandelt werden, so fällt diese Gebühr nur einmal an.

3) Nein, wir sehen da kein Problem.

Beste Grüsse

SFB

Hallo Team, dürfte ich zwei Fragen stellen?

1) Wenn ich drei ETFs über DEGIRO kaufe für mein Portfolio (MSCI World, MSCI Emerging Markets, und ein Immobilien ETF) zahle ich dann 3 mal die Gebühren bei DEGIRO? Wäre es dann nicht besser ich würde nur in den MSCI ACWI investieren und einen Immobilien ETF um die Gebühren tief zu halten? Vor allem, da ich zu Beginn zw. 100 – 1000 investieren möchte.

2) Gibt es eine Fausregel zur Gewichtung von MSCI World und MSCI Emerging Markets? ZB. 70% World, 30% Emerging Markets?

Hoi Mirko

Ja klar, du kannst immer Fragen stellen, zu all unseren Artikeln, auch zu älteren Exemplaren, wie der vorliegende.

1) Bei den Gratis-ETFs von DEGIRO spielt die Anzahl ETFs bezüglich der Gebühren keine Rolle. Bei allen anderen ETFs kommt eine Pauschalgebühr pro Transaktion zur Anwendung. Das heisst, wir sehen es wie du. Gebührenmässig fährst du in diesen Fällen (d.h. bei nicht Gratis-ETFs) besser, wenn du dich auf einen einzigen ETF konzentrierst. Bei den von dir genannten Beträgen würden wir diese Variante klar vorziehen (d.h. einen globalen ETF basierend auf MSCI ACWI oder FTSE All-World). Vgl. bei Bedarf auch unseren Artikel über die besten ETFs.

2) Nein, eine Faustregel ist uns nicht bekannt. Wenn du eine « neutrale » Gewichtung anstrebst (d.h. schlicht nach Marktkapitalisierung, wie sie im MSCI ACWI oder FTSE All-World abgebildet wird), dann wäre das Verhältnis etwa 9:1. Manche Anleger gewichten die Emerging Markets jedoch bewusst etwas stärker (z.B. 8:2 oder gar 7:3, wie von dir erwähnt), weil sie damit bzw. durch die Faktorprämie « Political Risk » langfristig eine bessere Rendite erhoffen. Vgl. bei Bedarf auch unseren Artikel über Factor-Investing.

Beste Grüsse

SFB