Pourquoi un portefeuille largement diversifié bat-il le conseil boursier soi-disant le plus intelligent ? La réponse se trouve dans l’un des concepts les plus puissants de la théorie financière moderne – et dans le seul véritable « free lunch » en matière d’investissement. Dans cette troisième leçon de notre guide financier, vous découvrirez comment utiliser efficacement la diversification en deux étapes, quelles sont ses limites et ce que cela signifie pour la construction de votre patrimoine.

La diversification est le seul « free lunch » en matière d’investissement : Vous obtenez le même potentiel de rendement avec moins de risques.

Avant d’investir, vous devez remplir deux conditions de base : disposer d’un fonds d’urgence de trois à six mois de dépenses et ne pas avoir de crédits à la consommation en cours.

Niveau 1 : Diversifiez vos actions à l’échelle mondiale et dans tous les secteurs – vous éliminez ainsi le risque spécifique à chaque entreprise.

Niveau 2 : Si vous souhaitez aller encore plus loin, combinez différentes classes d’actifs – les obligations, les matières premières et les investissements alternatifs peuvent réduire les fluctuations ou offrir des opportunités de rendement supplémentaires.

Avec l’approche core-satellite, vous conservez une discipline dans les fondations et une marge de manœuvre pour des positions ciblées dans le satellite.

Le stock-picking peut augmenter les rendements, mais il peut aussi conduire à une perte totale. Même les gestionnaires de fonds professionnels échouent régulièrement à battre le marché sur le long terme. C’est pourquoi la diversification est en général la voie la plus prometteuse – et elle est scientifiquement fondée.

Résister à la tentation du stock-picking

Il faut bien l’avouer : Il n’est pas facile de résister aux conseils boursiers prétendument sûrs et aux perspectives de gains réjouissantes de vos proches. Mais il faut le faire !

« La chasse aux titres individuels, également appelée stock-picking, peut se retourner contre vous.«

En effet, si vous investissez dans un titre individuel, des pertes de cours substantielles sans perspectives de reprise durable sont un scénario malheureusement trop réaliste. Et cela ne concerne pas seulement les titres exotiques, mais aussi les entreprises suisses connues et établies.

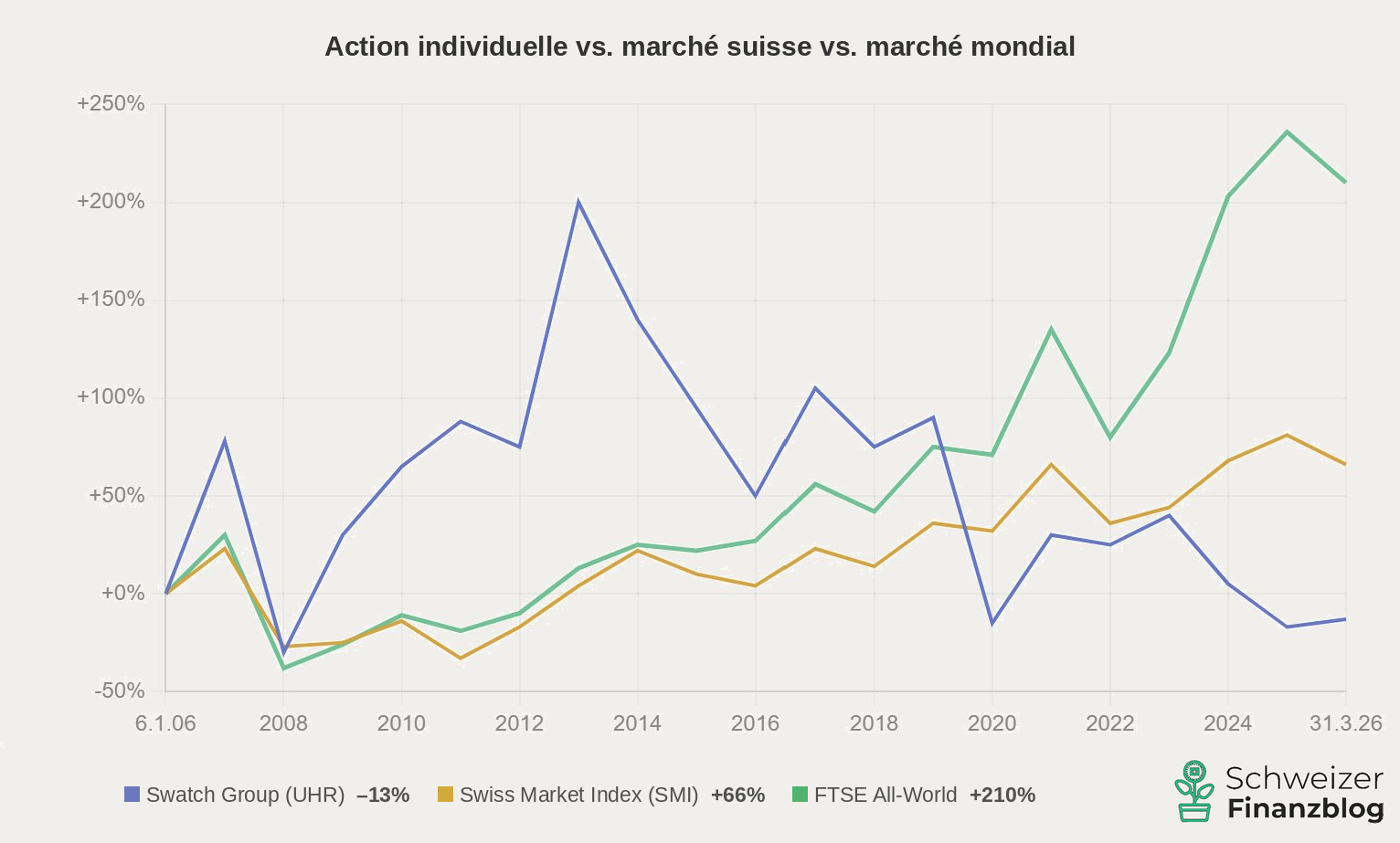

Le Swatch Group, qui était autrefois un titre populaire à la Bourse suisse, a perdu environ 70% de sa valeur depuis son sommet de novembre 2013 – comme le montre clairement le graphique.

Evolution du cours du Swatch Group depuis 1997 : malgré des sommets intermédiaires de plus de 600 CHF, l’action cote début 2026 en dessous de son niveau de 2006 (source : Google Finance, 2 avril 2026).

Le pire des cas est encore plus drastique : la faillite. Swissair, autrefois fière compagnie aérienne de la nation, a dû rester clouée au sol en octobre 2001 – les actionnaires ont tout perdu. Les investisseurs du Crédit Suisse n’ont pas été beaucoup mieux lotis : Autrefois l’une des plus grandes banques du monde, elle a été rachetée en urgence par UBS en mars 2023, après une crise de confiance et pour une bouchée de pain. Les actionnaires ont pratiquement tout perdu.

Le contraire du stock-picking n’est d’ailleurs pas nécessairement l’investissement passif – même les fonds gérés activement détiennent souvent des centaines de titres et sont donc largement diversifiés. Le véritable concept opposé est la concentration sur quelques titres. Et c’est précisément cette concentration qui augmente le risque – sans pour autant augmenter le rendement.

Mais la concentration ne se manifeste pas seulement dans le stock-picking. Si vous conservez l’ensemble de votre patrimoine sur un compte d’épargne, vous vous concentrez également sur une seule forme de placement – à la différence que ce ne sont pas les pertes de cours qui vous menacent, mais la perte progressive de votre pouvoir d’achat par l’inflation. Et l’effet des intérêts composés, qui fait toute la différence à long terme, reste pratiquement sans effet. Nous avons montré dans la leçon 1 l’importance de cette différence sur plusieurs décennies.

Vous découvrirez dans le chapitre suivant comment la diversification résout ce risque – et ce que la science en dit.

Qu’est-ce que la diversification ? La théorie en bref

Cela nous amène à la théorie moderne du portefeuille (MPT) de Harry Markowitz. Il a reçu le prix Nobel d’économie en 1990 pour sa thèse de doctorat révolutionnaire.

Markowitz a été le premier à apporter une preuve théorique de l’effet positif de la diversification sur le risque et le rendement d’un portefeuille global. Au cœur de sa théorie se trouve la distinction entre le risquesystématique et le risque non systématique.

Le risque systématique – c’est-à-dire les risques de marché tels que les hausses de taux d’intérêt, les récessions ou l’instabilité politique – est présent dans tous les titres du marché. Il est impossible de le diversifier et c’est le prix de l’investissement lui-même.

Le risque non systématique, quant à lui, est le risque spécifique à l’entreprise – par exemple les erreurs de gestion comme dans le cas du scandale des émissions de VW. Ce risque peut être réduit par la diversification. Et c’est là le point crucial : le marché vous rémunère pour le risque systématique – mais pas pour le risque non systématique. Si vous misez sur des titres individuels, vous prenez donc un risque inutile sans pouvoir espérer un meilleur rendement en contrepartie.

« Le risque spécifique à l’entreprise peut être réduit par la diversification – pas le risque de marché.«

Vous obtiendrez les effets de diversification les plus forts en combinant des placements dont la corrélation est la plus faible possible. La fourchette s’étend de +1 (même évolution) à -1 (évolution inverse) en passant par 0 (évolution indépendante). Au sein de la classe d’actifs actions, les corrélations typiques se situent entre 0,70 et 0,95 – l’effet est réel mais limité. La combinaison de différentes classes d’actifs apporte nettement plus, comme nous le verrons plus loin.

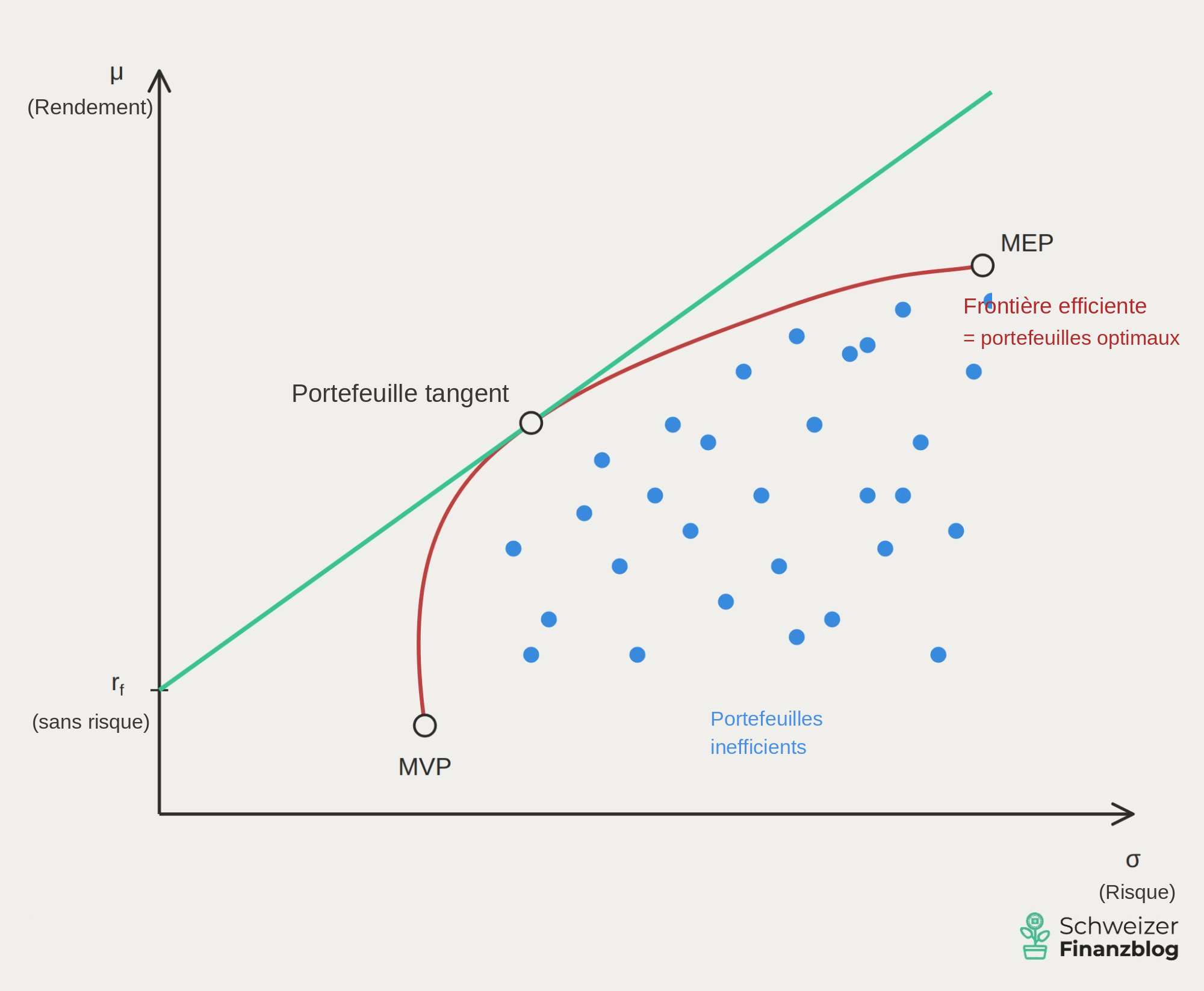

La ligne d’efficience : ce qui fait un portefeuille optimal

Markowitz n’a pas seulement démontré que la diversification réduit le risque – il a également précisé le niveau de risque minimum à prendre pour un rendement donné. Le résultat est la ligne d’efficience (en anglais : Efficient Frontier).

La ligne d’efficience est obtenue en plaçant toutes les combinaisons de portefeuilles imaginables sur un graphique – avec le risque sur l’axe des abscisses et le rendement attendu sur l’axe des ordonnées.

Les portefeuilles situés sur la courbe sont efficaces: ils obtiennent le rendement maximal possible pour un risque donné. Les portefeuilles situés en dessous sont inefficaces: trop de risque pour trop peu de rendement. Les portefeuilles situés au-dessus de la courbe sont tout simplement inatteignables.

Tous les portefeuilles ne se valent pas : les points bleus indiquent les portefeuilles inefficaces – ils ne produisent pas assez de rendement pour le risque pris. Ce n’est que sur la ligne rouge de l’efficience que le rapport entre risque et rendement est correct. Trois points se distinguent : le MVP (portefeuille à variance minimale) en bas, qui présente le risque le plus faible, le MEP (portefeuille à rendement maximal) en haut, qui offre le rendement le plus élevé et, entre les deux, le portefeuille tangentiel – celui qui offre le rendement le plus élevé par unité de risque prise.

« La diversification est le seul free lunch en matière d’investissement : même espérance de rendement – mais moins de risque.«

Un ETF d’actions mondiales comme le FTSE All-World est proche du MEP – le portefeuille à rendement maximal, en haut de la ligne d’efficience. En revanche, un titre d’action unique comme Swatch Group se situe à l’extérieur de la courbe, à droite : pour un rendement attendu identique, voire inférieur, vous prenez beaucoup plus de risques – sans être indemnisé. C’est précisément le « free lunch » de la diversification : non pas plus de rendement, mais moins de risque pour la même espérance de rendement.

La diversification en pratique – deux étapes

La théorie, c’est bien, mais comment mettre en œuvre concrètement la diversification ? Et jusqu’où devez-vous aller ? Le vieil adage boursier selon lequel il ne faut pas mettre tous ses œufs dans le même panier se décline en deux étapes. Mais tout d’abord, vous devez remplir une condition importante.

Le fonds de secours. Avant d’investir, vous devez conserver un solde bancaire de trois à six mois de dépenses comme réserve de liquidités. Cette réserve sert à faire face à des dépenses imprévues – suite à une perte d’emploi, une maladie ou des réparations – sans que vous deviez toucher à vos investissements. La priorité est également donnée au remboursement d’éventuels crédits à la consommation, dont les intérêts dépassent tout rendement réaliste des placements. Ce n’est que lorsque vous aurez constitué cette réserve et que vous serez libéré des dettes de consommation que vous pourrez réellement investir le reste de votre patrimoine à long terme.

Niveau 1 – Diversification au sein de la classe d’actifs actions

Commençons par le niveau le plus important : diversifier les actions. Une règle empirique simple permet de s’y retrouver :

No-Go : titre individuel Détenir une seule action revient à assumer l’intégralité du risque spécifique à l’entreprise. La perte totale – comme dans le cas de Swissair – n’est pas un scénario théorique.

Sous-optimal : peu de titres suisses Beaucoup ont tendance à surpondérer les actions nationales – ce que l’on appelle le biais domestique. C’est compréhensible, mais structurellement problématique : le marché suisse est fortement concentré sur trois secteurs (pharmacie, finance, biens de consommation) et représente moins de 3% de la capitalisation boursière mondiale.

Recommandé : Global et multi-sectoriel Un ETF global sur le FTSE All-World ou le MSCI ACWI comprend des milliers de sociétés du monde entier. Le risque spécifique à chaque entreprise est pratiquement éliminé – et vous ne vous souciez tout simplement pas de savoir si certaines entreprises progressent ou disparaissent de l’indice.

Le monde bat la Suisse bat les titres suisses. Swatch Group est dans le rouge après 20 ans – alors que l’indice mondial large a plus que triplé le capital investi. Un argument clair en faveur de la diversification mondiale dans le portefeuille. (Source : représentation propre sur la base de données boursières de Google Finance / SIX ; période du 6 janvier 2006 au 31 mars 2026 ; SMI et Swatch Group en CHF, FTSE All-World en USD ; sans dividendes, non corrigé de l’inflation)

Attention : risque de concentration limité, même dans un ETF

Si vous achetez un MSCI World ETF et pensez être parfaitement diversifié, vous devriez y regarder de plus près : Environ 70% de l’indice est composé d’actions américaines, dont plus de 20% pour les seules sept plus grandes entreprises technologiques (« Magnificent Seven »). De plus, le MSCI World ne couvre que les marchés développés des grandes et moyennes entreprises – les pays émergents comme la Chine, l’Inde ou le Brésil n’y figurent pas. Si vous souhaitez une véritable diversification géographique, deux options s’offrent à vous : soit compléter la part des marchés émergents avec un ETF séparé, soit miser directement sur un MSCI ACWI ou un FTSE All-World, qui incluent déjà les marchés émergents. Si vous souhaitez aller plus loin, ajoutez un ETF sur les petites capitalisations à votre portefeuille, ce qui vous permettra de couvrir également les petites entreprises.

Le législateur connaît également des règles de diversification : Les fonds UCITS – la structure standard de la plupart des ETF disponibles en Suisse – sont soumis à la règle dite 5-10-40: les positions individuelles supérieures à 5% de l’actif du fonds ne doivent pas représenter plus de 40% au total. UCITS n’est pas une obligation, mais un critère de qualité qui vise à protéger les investisseurs. D’autres ETF – par exemple ceux qui répliquent l’indice suisse le plus connu, le SMI – ne remplissent pas ces conditions, car Nestlé, Novartis et Roche représentent régulièrement plus de 50% de l’indice. Par conséquent, si vous souhaitez investir de manière diversifiée, vous devez rechercher le label UCITS.

Digression : le risque de change – un sujet pour les investisseurs suisses

Lorsque vous investissez à l’échelle mondiale, vous investissez automatiquement dans des devises étrangères – un FTSE All-World est composé d’environ 60% de titres libellés en dollars américains. Le facteur décisif n’est pas de savoir si vous achetez votre ETF en CHF ou en USD, mais dans quelles zones monétaires les entreprises du fonds opèrent.

Est-ce une raison pour renoncer à la diversification mondiale ? Non. Sur le long terme, les avantages de la diversification l’emportent nettement sur les inconvénients et les fluctuations des devises se compensent partiellement au fil du temps. Il existe des ETF couverts contre le risque de change, mais ils coûtent plus cher et dévorent le rendement à long terme. Pour la plupart des investisseurs à long terme, le risque de change est tout simplement supportable – et fait partie du package.

Conclusion sur le niveau de diversification 1

Combiné à une solide réserve de liquidités sur votre compte bancaire, vous êtes déjà bien placé avec le niveau 1 – un ETF d’actions mondiales couvre l’essentiel. Mais si vous souhaitez aller plus loin – réduire les fluctuations ou trouver des opportunités de rendement supplémentaires – vous pouvez combiner différentes classes d’actifs. C’est le niveau 2.

Niveau 2 – Diversification entre les classes d’actifs

La combinaison de différentes classes d’actifs est encore plus efficace que la diversification au sein des actions – car les corrélations entre elles sont nettement plus faibles qu’au sein de la classe d’actifs actions. Alors que les actions de différents marchés présentent encore des corrélations de 0,70 à 0,95, les corrélations entre les actions et les autres classes d’actifs sont souvent nettement plus faibles – parfois proches de zéro ou même négatives. Plus la corrélation est faible, plus l’effet de diversification est important.

Obligations

Les obligations évoluent souvent à l’inverse des actions – en temps de crise, les prix des obligations augmentent lorsque tout le monde recherche la sécurité. Toutefois, ce n’est pas toujours le cas : en 2022, les actions et les obligations ont toutes deux perdu énormément de valeur lorsque les banques centrales ont fortement augmenté les taux d’intérêt. Les obligations ne sont donc pas une panacée, mais elles peuvent constituer un ancrage précieux pour un portefeuille sur de longues périodes.

Un exemple classique est le portefeuille 60/40 : 60% d’actions mondiales, 40% d’obligations. Il est considéré depuis des décennies comme un point de départ éprouvé pour les personnes ayant un comportement d’investissement équilibré – plus de stabilité, mais aussi moins de rendement que l’investissement en actions uniquement. Les personnes ayant un horizon d’investissement long et misant sur une croissance maximale trouveront les obligations comme un frein au rendement. La bonne pondération dépend en fin de compte du profil de risque de chacun – c’est précisément le sujet de la prochaine leçon.

Placements alternatifs en tant que complément

Pour ceux qui souhaitent élargir leur portefeuille au-delà des classes d’actifs classiques, le domaine des investissements alternatifs offre d’autres sources de diversification – avec différents profils de rendement, de risque et de liquidité.

Immobilier ETFs immobiliers sont l’accès le plus accessible à « l’or en béton » – sans hypothèque, syndicat de copropriété ou frais administratifs. Ils offrent des revenus réguliers, mais sont sensibles aux variations de taux d’intérêt et ne sont pas totalement découplés des marchés boursiers.

Matières premières L’or, le pétrole et les métaux industriels agissent souvent comme une protection contre l’inflation et présentent de profondes corrélations avec les actions. L’or, en particulier, s’est comporté comme une valeur refuge dans de nombreuses crises. Cependant, les matières premières ne génèrent pas de revenus réguliers comme les dividendes ou les intérêts.

Crowdlending P2P-Lending – l’octroi direct de prêts à des particuliers ou à des PME via des plateformes en ligne – peut générer des rendements intéressants. Mais les risques sont réels : lors du crash de Corona en 2020, plusieurs plateformes ont gelé les paiements, et chez Estateguru, le rendement est passé de deux chiffres à zéro pour beaucoup – les taux de défaillance élevés des prêts immobiliers allemands pèsent encore aujourd’hui sur la plateforme. Une solution envisageable en tant que petit complément pour ceux qui aiment prendre des risques, mais pas en tant qu’élément de base.

Collectibles Objets de collection – L’art, les montres, le whisky, les billets de sport – sont considérés comme résistants à l’inflation et peu corrélés aux marchés financiers. Des plateformes comme Splint Invest permettent d’investir à partir de 50 EUR. Les revers de la médaille : une faible liquidité, des actifs difficiles à valoriser et aucun revenu courant.

Crypto-monnaies Bitcoin & Co. comptent parmi les classes d’actifs les plus volatiles qui soient – celui qui y investit doit pouvoir supporter de fortes fluctuations et n’engager que de l’argent dont il peut se passer dans le cas extrême.

Conclusion sur le niveau de diversification 2

Toutes les classes d’actifs peuvent compléter utilement le portefeuille – mais aucune ne remplace la base stable des ETF d’actions diversifiés. La règle d’or est que plus l’investissement est exotique, plus sa pondération doit être faible.

La voie médiane pragmatique : l’approche core-satellite

L’approche core-satellite résout élégamment le dilemme apparent entre diversification et concentration. L’idée est simple :

Core– 70-100% du portefeuille Un ou deux ETF largement diversifiés – comme le MSCI ACWI ou le FTSE All-World – constituent la base stable. Il ne s’agit pas de spéculer, mais de construire un patrimoine à long terme. Les personnes ayant un comportement d’investissement plus équilibré peuvent compléter le core avec des obligations.

Satellite– optionnel 0-30% Il y a de la place pour des positions ciblées – pays ou secteurs individuels, ETFs factoriels, actions individuelles ou investissements alternatifs comme les ETFs immobiliers, le P2P-lending, les collections ou les cryptos. Ces positions peuvent battre le marché, mais ce n’est pas nécessaire. Leur perte ne met pas en péril le portefeuille global.

L’avantage décisif : vous conservez la discipline de la diversification au cœur du processus, sans renoncer au plaisir de l’investissement actif. Et vous savez à tout moment ce qui est en jeu.

L’honnêteté du revers de la médaille : diversification vs. concentration

Voici un point que les blogs financiers passent souvent sous silence, car il semble saper le message principal. Mais il fait partie de la vérité :

Les rendements exceptionnels proviennent de la concentration et non de la diversification.

Warren Buffett a obtenu des rendements supérieurs en misant massivement sur un petit nombre d’entreprises soigneusement sélectionnées. Les fonds de private equity surperforment également le marché – quand ils le font – en concentrant leurs paris. Si vous aviez tout misé sur Nvidia ou Apple dans le passé, vous seriez riche aujourd’hui.

Cela semble séduisant – mais pour la grande majorité, ce n’est pas une voie réaliste. Et ce pour une raison simple : la concentration n’augmente pas seulement les chances, mais également les risques. Pour chaque Buffett, il y a des centaines de personnes qui ont misé sur le mauvais cheval et ont subi des pertes totales. Les rendements supérieurs grâce à la concentration nécessitent une analyse approfondie, un profil psychologique robuste, beaucoup de temps – et surtout, une part considérable de chance.

Pour la plupart des investisseurs privés, la diversification n’est donc pas le moyen d’obtenir des super-rendements, mais le moyen d’obtenir des rendements solides et ajustés au risque sur plusieurs décennies. Et c’est exactement ce que signifie la construction d’un patrimoine durable dans la pratique.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

La diversification n’est pas un compromis boiteux – c’est le seul « free lunch » avéré en matière d’investissement : même potentiel de rendement, moins de risque. Si vous accumulez des titres individuels, vous prenez un risque inutile sans compensation de rendement correspondante. Et si vous placez vos avoirs sur un compte d’épargne, vous évitez certes les fluctuations de cours, mais vous payez un autre prix : la perte progressive de pouvoir d’achat due à l’inflation et la perte des intérêts composés.

La première étape – un ETF d’actions mondiales combiné à une solide réserve de liquidités – constitue déjà une base solide. Si vous souhaitez aller plus loin, diversifiez en outre entre différentes classes d’actifs – avec discernement.

L’approche core-satellite combine le meilleur des deux mondes : une base stable grâce à la diversification et un espace pour des positions ciblées grâce à une concentration contrôlée.

La quatrième leçon de ce guide financier est consacrée à l’allocation d’actifs, c’est-à-dire à la manière dont vous répartissez votre patrimoine global entre les différentes classes d’actifs en fonction de votre profil de risque individuel.

2026-04-10 : Matières premières et crypto-monnaies ajoutées aux classes d’actifs alternatifs.

2026-04-06 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur la diversification des placements financiers en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, des informations aussi objectives et pertinentes que possible sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.