Newsletter

Newsletter

Compte multidevises gratuit, carte de débit gratuite, pas de droits de garde et plans d’épargne ETF sans commission d’achat : Le fait que Yuh marque des points non seulement en matière de paiement, mais aussi en matière d’investissement, avec des conditions attrayantes, a éveillé notre curiosité.

Outre les comptes, cartes et autres, nous avons également examiné de plus près l’univers d’investissement ETF de Yuh et avons fait des découvertes surprenantes. Nous avons résumé notre expérience de Yuh, la nouvelle étoile montante de la scène néobanque suisse, dans cette revue détaillée de Yuh.

En bref

Yuh est une néobanque suisse fondée en 2021 et comptant plus de 300 000 clients. La filiale à 100% de Swissquote mise sur la simplicité : payer, épargner, investir et se prémunir confortablement via son smartphone.

- Modèles de comptes & coûts :

-

Compte multidevises pratique avec jusqu’à 13 devises gratuites (réduit les frais de change)

-

Virements nationaux dans 13 devises et virements en EUR gratuits en Europe

-

Carte de débit Mastercard sans frais annuels ni frais de transaction

-

Frais de change relativement élevés (0,95%)

-

- Investir & ETFs :

-

Pas de droits de garde, frais de trading de 0,50% (min. 1 CHF)

-

Tous les produits d’investissement peuvent faire l’objet d’un plan d’épargne, y compris Trading fractionné

-

De nombreux ETF dans le plan d’épargne sans frais d’achat, y compris les classiques mondiaux de Vanguard

-

Univers d’investissement nettement élargi avec des ETF parfois attrayants

-

- Prévoyance : solution numérique intégrée du pilier 3a avec cinq stratégies d’investissement à 0,50% de frais

- Sécurité : régulation suisse avec garantie des dépôts jusqu’à 100 000 CHF

Notre expérience de Yuh montre que : Yuh est particulièrement intéressant pour les personnes qui aiment le numérique et sont conscientes des coûts – pour les opérations de paiement dans différentes devises ainsi que pour l’investissement régulier de plans d’épargne dans des ETF sans frais. L’absence de frais de compte et de dépôt en fait également une banque secondaire idéale.

🎁Avec notre code promotionnel YUHSFB vous profitez de 50 Trading Credits et de 250 Swissqoins.

Contents

- CHF 50 Trading Credits et 250 Swissqoins – avec code promotionnel YUHSFB

- Qu’est-ce que Yuh ?

- Que propose Yuh ?

- Notre expérience de Yuh en matière de paiement

- Notre expérience Yuh avec l’épargne

- Nos impressions sur la prévoyance Yuh 3a

- Notre expérience Yuh en matière d’investissement

- L'univers d'investissement de Yuh ETF

- Que vaut le support de Yuh ?

- Comment fonctionne l’inscription ?

- Quel est le niveau de sécurité de Yuh ?

- Que diable sont les Swissqoins ?

- Avantages et inconvénients de Yuh

- Conclusion de notre expérience Yuh

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

CHF 50 Trading Credits et 250 Swissqoins – avec code promotionnel YUHSFB

Si vous êtes convaincu par l’offre de Yuh, vous pouvez obtenir un package de bienvenue attractif :

🎁 50 CHF de Trading Credits

🎁 250 Swissqoins comme crédit de départ

Le bonus vous permet d’investir sans frais jusqu’à 10 000 CHF tout en profitant de la plus-value potentielle de vos Swissqoins. De plus, vous soutenez notre blog.

👉 Voici comment cela fonctionne :

- Téléchargez l’application Yuh et inscrivez-vous comme nouveau client.

- Lors de l’inscription, saisissez le code bonus YUHSFB dans le champ « Votre code promotionnel Yuh » (pas dans le champ « Parrainer des amis »).

- Transférez au moins 500 CHF sur votre nouveau compte Yuh.

- Vous recevrez vos Trading Credits et Swissqoins dans les 24 heures.

📌 Vos Trading Credits sont valables pendant quatre mois – idéal pour vos premiers pas dans l’investissement (à l’exception des crypto-monnaies & du swap de devises).

Qu’est-ce que Yuh ?

La toute nouvelle banque suisse pour smartphones a été lancée en mai 2021 en tant que produit commun de la banque privée Swissquote et de la banque publique PostFinance. Depuis juillet 2025, Yuh appartient à 100% à Swissquote, qui a racheté les parts de PostFinance.

Malgré son entrée relativement tardive sur le marché, Yuh est la néobanque qui connaît la croissance la plus rapide en Suisse, avec plus de 300’000 clients, et est déjà rentable après seulement quatre ans. A titre de comparaison, Zak, lancée trois ans plus tôt par la banque Cler en tant que pionnière suisse, compte environ 60’000 clients. Yuh est donc actuellement l’incontestable surdouée de la scène néobanque suisse.

D’après son marketing flamboyant et sa culture du tutoiement, Yuh semble vouloir s’adresser à un public plus jeune. Le fait que les services bancaires en ligne de Yuh ne soient disponibles que sur les téléphones portables va également dans ce sens.

Yuh promet en outre la plus grande simplicité possible, non seulement pour le trading, mais aussi pour les paiements, l’épargne et la prévoyance. Yuh devrait donc être la néobanque la plus complète de Suisse. Pour en savoir plus sur l’offre de Yuh, consultez le chapitre suivant.

De septembre à octobre 2025, c’est une création de l’IA, Fin, qui a occupé le siège du CEO – pas une véritable passation de pouvoir, mais un coup de marketing réussi et très remarqué. Depuis novembre 2025, c’est à nouveau un homme, Jan de Schepper, membre de longue date de la direction de Swissquote, qui est aux commandes. Tout est bien qui finit bien : l’IA a pu intervenir brièvement, mais c’est à nouveau quelqu’un de chair et de sang qui décide.

Que propose Yuh ?

Comme nous l’avons déjà mentionné, l’offre de Yuh est variée par rapport aux autres néobanques et comprend les quatre services suivants :

- Chiffres

- Épargner

- Prévoyance (pilier 3a)

- Investir

Dans cette Revue Yuh, nous allons expliquer et évaluer tous ces services, en ajoutant à chaque fois une étiquette de prix . Fidèles à notre mission, nous examinerons bien entendu le thème de l’investissement avec une attention particulière et un esprit critique.

Notre expérience de Yuh en matière de paiement

Alors que l’investissement, l’épargne et la prévoyance 3a sont facultatifs, les Suisses ne peuvent pas se passer du trafic des paiements. C’est sans doute la raison pour laquelle les tests Yuh précédents se sont toujours concentrés sur les services bancaires en ligne, peu spectaculaires, avec compte privé, cartes et fonctions de paiement.

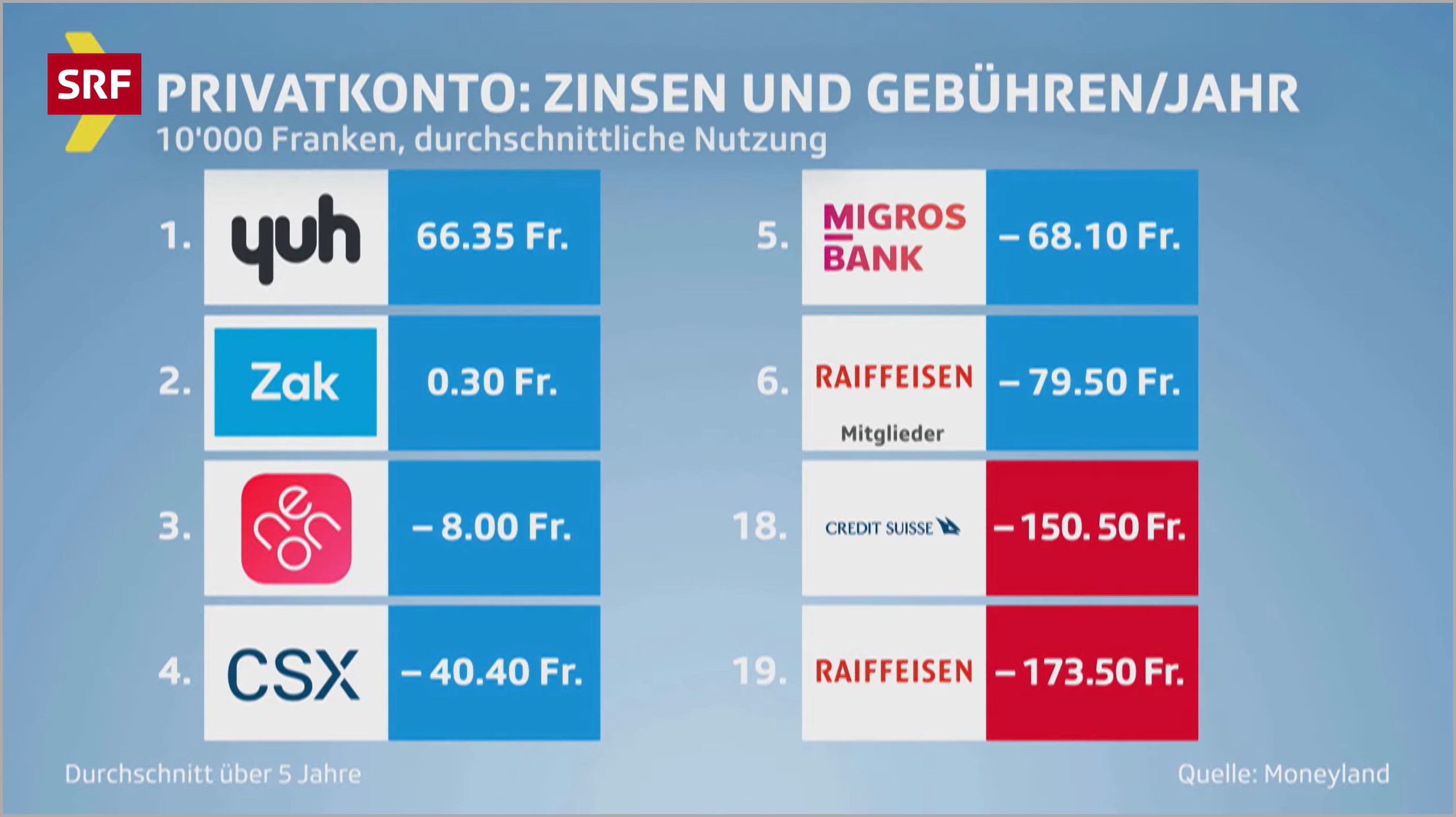

C’est le cas de l’émission Kassensturz de SRF, qui a fait connaître au grand public les résultats sensationnels de Yuh dans cette discipline en avril 2023. Yuh s’était alors clairement imposée face à 18 autres banques disposant d’une licence bancaire suisse.

SRF s’appuie pour cela sur les résultats du portail de comparaison Moneyland. Celui-ci a effectué la comparaison sur la base des profils « utilisation moyenne » et « utilisation fréquente ». Les transactions examinées sont à chaque fois les mêmes, à savoir les opérations de paiement en Suisse et à l’étranger, les achats et les retraits en espèces par carte de débit en Suisse et à l’étranger. Les deux profils ne diffèrent qu’en termes d’intensité d’utilisation et de solde moyen.

Étant donné que ce test est un instantané et que les profils sous-jacents ne correspondent pas à votre comportement d’utilisation réel, nous détaillons ci-dessous les différents services et conditions de Yuh (voir également la liste des prix de Yuh).

En ce qui concerne les paiements, Yuh ne vous laisse rien à désirer, à une exception près peut-être : le découvert bancaire n’est pas autorisé. Commençons par les fonctions auto-explicatives…

Yuh Prestations standard en matière de paiement

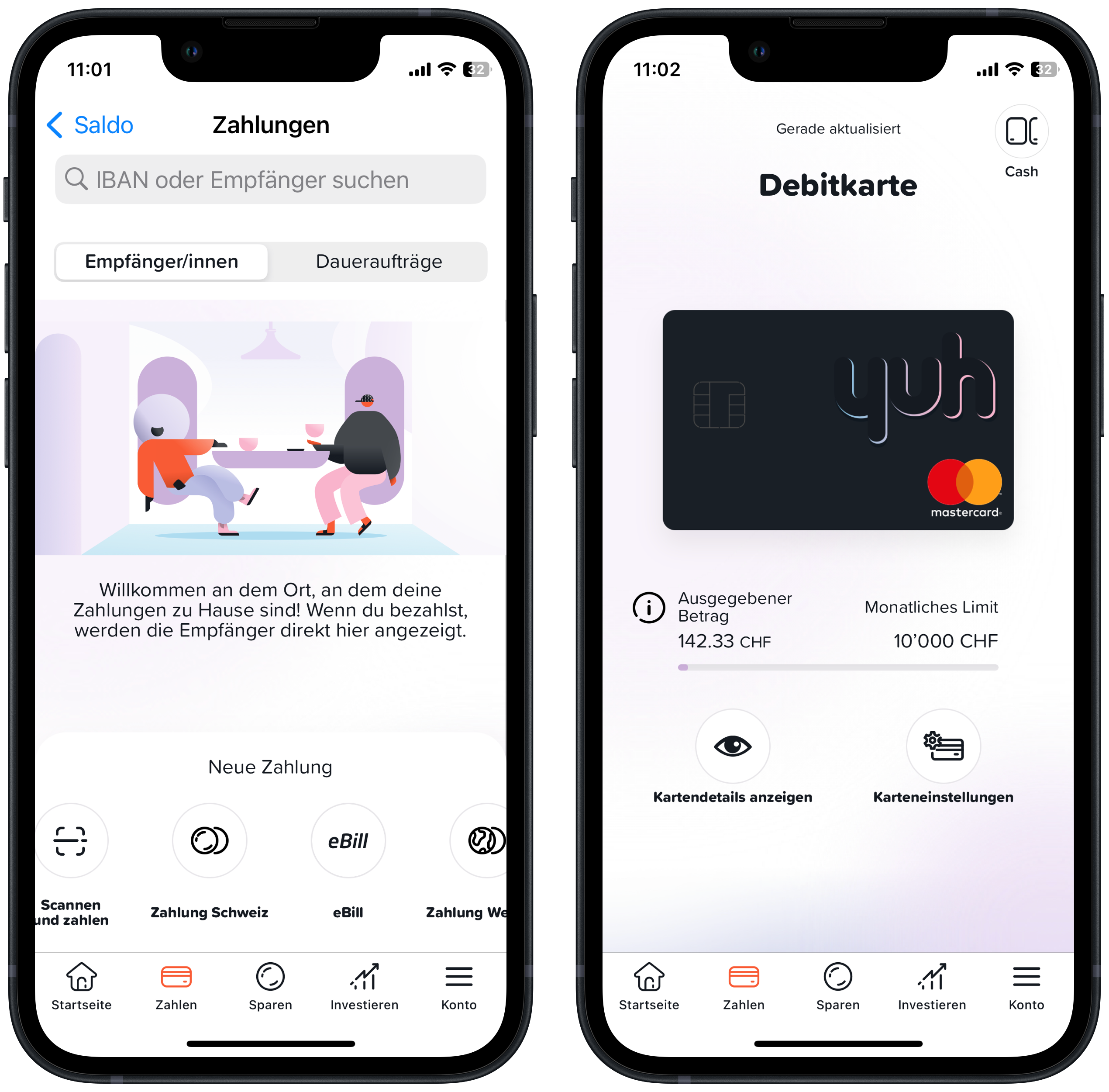

- Virements bancaires gratuits en Suisse et au Liechtenstein dans 13 devises

- Virements bancaires SEPA gratuits en Europe en EUR

- 4 CHF pour les virements bancaires SEPA en Europe dans d’autres devises (plus les éventuels frais de banques tierces)

- Types de virement : unique, régulier (ordre permanent), eBill, TWINT

- Carte de débit Mastercard gratuite sans frais de transaction ; carte également utilisable sur smartphone : « Apple Pay », « Google Wallet » et « Samsung Wallet » ; limite mensuelle de carte jusqu’à 25 000 CHF librement sélectionnable dans l’application

- Retraits d’espèces gratuits aux distributeurs suisses chaque semaine / autres pour 1,90 CHF par retrait

- 4,90 CHF par retrait d’espèces à l’étranger

- Change de devises 0,95% (voir aussi le chapitre suivant)

…et continuent avec les (qui nécessitent des explications)…

Yuh Services spéciaux de paiement

En ce qui concerne les opérations de paiement, nous avons remarqué deux particularités intéressantes que nous expliquons ci-dessous.

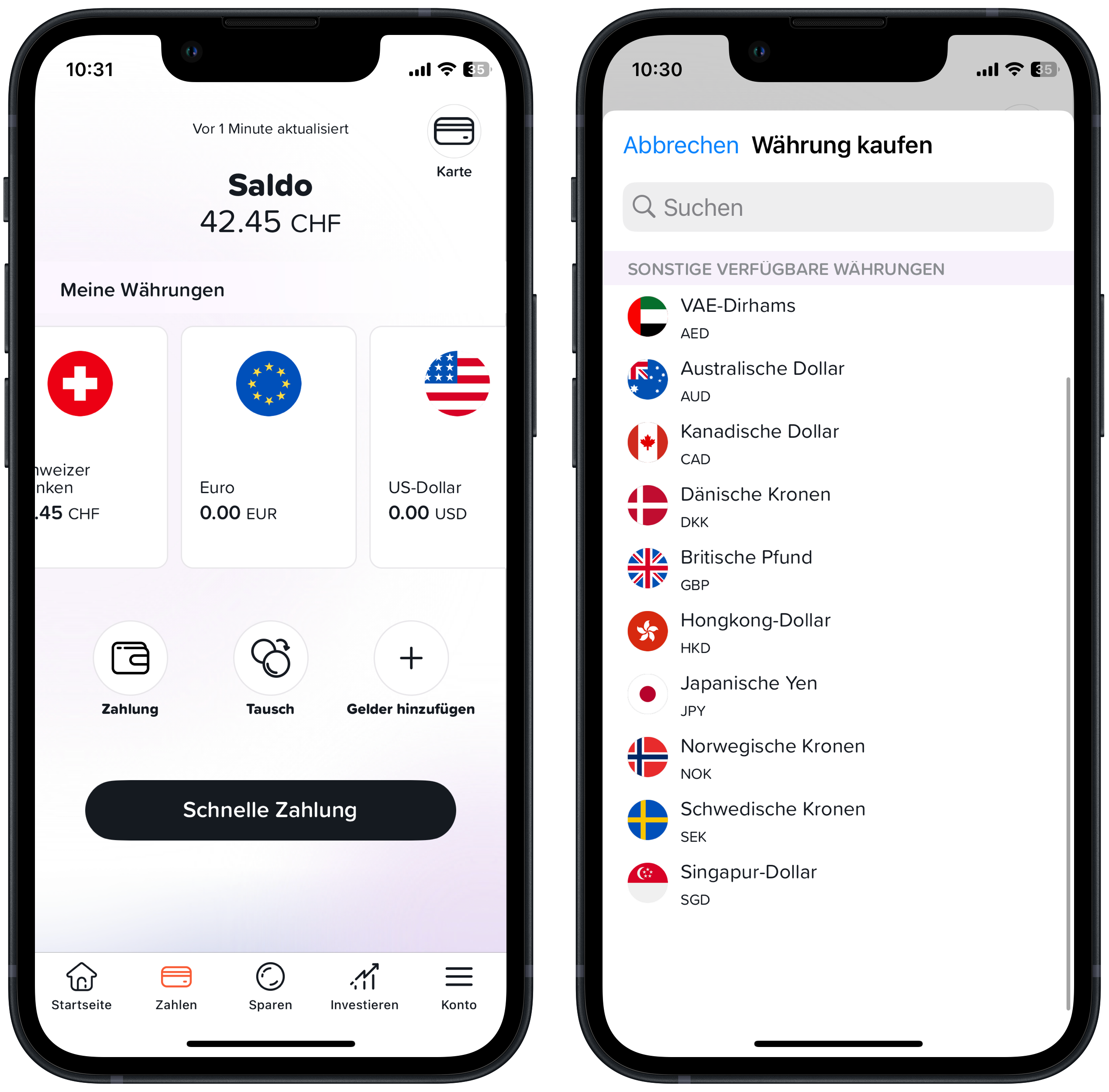

Compte multidevises

Yuh propose ce que l’on appelle un compte multidevises pour pas moins de 13 devises.

Vous bénéficiez ainsi de deux avantages: D’une part, tout passe par un compte unique ou un IBAN, ce qui simplifie les opérations de paiement en devises étrangères.

D’autre part, le compte multidevises te permet de transférer de l’argent sans changer de devise (même à l’étranger avec ta carte). Vous économisez ainsi les frais de change, par exemple pendant vos vacances à l’étranger.

Le compte multidevises vous permet également de profiter de vos investissements. Par exemple, si des dividendes vous sont versés en dollars américains, vous pouvez y accéder ultérieurement sans frais de change, que ce soit en achetant de nouveaux titres ou en effectuant des paiements en USD.

La concurrence vous propose généralement soit un seul compte dans la devise locale, soit un compte séparé par devise étrangère avec son propre IBAN.

En cliquant sur ce lien, vous découvrirez comment Yuh vante son compte multidevises.

Change immédiat ou avec taux de change cible

Malgré un compte multidevises, vous n’échapperez pas à l’un ou l’autre changement de devise. Les frais dépendent de la paire de devises.

Pour les 13 devises standard mentionnées ci-dessus, Yuh facture des frais de conversion de 0,95% du montant de la transaction. Pour les autres devises, les frais de conversion s’élèvent à 1,5% lorsque la carte de débit est utilisée à l’étranger.

Point positif : Yuh ne facture pas de frais de transaction. Ceux-ci peuvent atteindre 1,5% par transaction à l’étranger chez d’autres émetteurs de cartes. Les achats en ligne auprès d’un fournisseur étranger sont d’ailleurs également concernés par une telle commission, même si celui-ci facture en CHF.

Si vous souhaitez changer de l’argent à un taux de change spécifique, Yuh vous permet d’enregistrer votre taux de change cible préféré . Dès que le taux de change souhaité est atteint, Yuh se charge d’effectuer le change pour vous. Cette fonctionnalité constitue également pour nous une particularité intéressante de Yuh, même si elle est évidemment réservée à ceux qui ne sont pas pressés de changer de l’argent.

Conclusion sur les paiements avec Yuh

En ce qui concerne le compte privé, les opérations de paiement et l’utilisation de la carte, Yuh propose un package global extrêmement attractif en termes de prix. C’est ce qui ressort non seulement de notre expérience et de nos recherches sur Yuh, mais aussi de tests effectués par des tiers.

Si pour vous, la banque en ligne par téléphone portable est normale et facile, alors Yuh pourrait bientôt devenir votre nouvelle banque principale à bas prix.

Notre expérience Yuh avec l’épargne

L « épargne via les pots d » épargne Yuh pratiques simplifiera grandement votre planification budgétaire pour le financement de vos futurs achats et projets. En dehors de cela, et bien sûr d’une somme d’argent d’urgence, nous préférons investir plutôt que de thésauriser sur un compte bancaire, car cela rapporte tout simplement plus.

Nous résumons ci-dessous les principaux services et conditions de Yuh en matière d’épargne :

- Taux d’intérêt de 0,00% sur CHF, EUR et USD (montant illimité ; au 19.1.2026)

- Possibilité de définir des objectifs d’épargne individuels

- Possibilité d’épargne automatique

- Motivation à l’épargne avec mises à jour et visualisation (courbe d’épargne)

- L’épargne peut être retirée à tout moment

Depuis le 1.7.2024, seuls les avoirs sur « épargne » sont rémunérés, si tant est qu’ils le soient. Selon la situation des taux d’intérêt, il peut donc être intéressant de transférer de manière ciblée les liquidités dont vous n’avez pas besoin à court terme vers l ‘ »épargne » . Actuellement, aucun intérêt n’est versé.

Et cela fonctionne ainsi : Vous allez dans « Epargne » et cliquez sur « Ajouter des fonds ». Le montant correspondant est alors immédiatement transféré de « Payer » à « Epargner », ce qui vous permet de définir vos projets d’épargne.

L’inverse est tout aussi simple. Si vous souhaitez utiliser votre épargne pour des paiements (ou des investissements) à venir, retournez dans « Epargne », cliquez sur « Ajouter des fonds » ( !), puis sur « Retirer des fonds ». En un rien de temps, les soldes « Épargne » et « Paiement » sont ajustés.

Ce qui n’est malheureusement pas (encore) possible, c’est que le transfert « Epargne » vers « Paiement » s’effectue automatiquement à une date donnée, par exemple pour disposer de suffisamment de fonds sur « Paiement » dans les délais impartis ou pour pouvoir payer la facture correspondante.

Vous pouvez choisir votre objectif d’épargne parmi une quinzaine de projets prédéfinis, tels que fête, impôts ou urgence. Si votre objectif d’épargne n’est pas inclus dans cette sélection, vous pouvez également nommer votre projet d’épargne individuellement, par exemple « appareil photo » dans notre exemple. Yuh calculera et visualisera votre épargne par rapport à votre projet d’épargne.

Pratique : en plus de l’épargne manuelle, Yuh vous offre la possibilité d’épargner automatiquement. Dans ce cas, vous définissez une fois pour toutes la fréquence d’épargne souhaitée (quotidienne, hebdomadaire ou mensuelle) ainsi que le montant d’épargne récurrent. Sur cette base, Yuh calcule pour vous la date limite à laquelle vous aurez atteint votre objectif d’épargne. Si vous souhaitez faire une pause, vous pouvez interrompre l’épargne automatique à tout moment.

Malheureusement, le chemin inverse, de « l’épargne » vers « les paiements », n’est pas (encore) automatisé. Cela serait également pratique pour disposer à tout moment de suffisamment de liquidités sur les « paiements » ou pour que les factures correspondantes puissent être payées dans les délais.

Conclusion sur les économies réalisées avec Yuh

Si vous aimez travailler systématiquement pour atteindre un ou plusieurs objectifs d’épargne tout en bénéficiant d’un taux d’intérêt relativement bon, Yuh offre une fonctionnalité utile.

Nos impressions sur la prévoyance Yuh 3a

La prévoyance privée via le pilier 3a est fiscalement intéressante. Pour cela, vous avez besoin d’un compte 3a séparé ouvert dans une banque suisse. Chez Yuh, vous pouvez ouvrir un tel compte en cinq minutes environ via l’application.

L’épargne-retraite est souvent associée à un horizon d’investissement long. C’est pourquoi nous privilégions les solutions avec une part d’actions aussi élevée que possible, diversifiées à l’échelle mondiale et gérées de manière passive sur la base d’ETF ou de fonds indiciels bon marché.

Voyons donc si Yuh répondrait à nos exigences.

Les frais annuels totaux de Yuh fix s’élèvent à 0,50% de la fortune de prévoyance 3a, ce qui la place parmi les prestataires les moins chers de Suisse.

Nous sommes également convaincus par la part d’actions de 20% à 99%, basée sur cinq stratégies librement choisies. Tout comme le fait que l’univers de placement se compose de produits de fonds indiciels passifs. Tous les produits sont d’ailleurs proposés par Swisscanto.

Conclusion sur la prévoyance 3a avec Yuh

L’approche de placement passive et la possibilité d’investir jusqu’à 99% dans la classe d’actifs « actions » sont pour nous des arguments convaincants. Néanmoins, en raison de la plus grande flexibilité dans la composition du portefeuille et des prix encore un peu plus avantageux, nous n’envisageons pas actuellement de changer de Viac (voir notre rapport de test détaillé Nos expériences VIAC avec le pionnier de la prévoyance 3a : ces 5 arguments forts nous convainquent).

Notre expérience Yuh en matière d’investissement

En tant qu’investisseurs privés passionnés, c’est bien sûr la manière dont Yuh s’en sort en tant que courtier en titres qui nous intéresse le plus.

Pour Yuh aussi, la fonction d’investissement devrait être de loin la plus intéressante de son application. En effet, contrairement aux paiements, le trading fait sonner la caisse après chaque transaction.

Yuh fait donc une promotion offensive de l’investissement : « Investissez avec le facteur Yuh », « Le meilleur du meilleur » ou « Aimez vos transactions ».

Le message est clair et s’adresse surtout aux débutants en bourse : « Investissez très facilement (et le plus souvent possible) et créez dès maintenant votre portefeuille de titres personnel ».

Notre recommandation : Ignorez systématiquement tous les messages de trading de Yuh ! Ils ne sont là que pour vous encourager à trader plus souvent. Du point de vue de Yuh, et bien sûr de tous les autres courtiers, cette pratique commerciale est compréhensible : En effet, les transactions font partie de leurs principales sources de revenus. Donc, au lieu de vous laisser influencer par le bruit de la bourse, vous feriez mieux, en tant qu’investisseur rationnel, de suivre la règle boursière suivante : « aller et venir vide les poches ». Vous et Yuh avez donc des intérêts contradictoires. Mieux vaut suivre vos propres règles basées sur votre stratégie d’investissement et votre profil de risque (pour en savoir plus sur ces fondamentaux de l’investissement, consultez notre rubrique Apprendre à investir – en huit leçons).

Les données de référence pour l’investissement avec Yuh nous semblent tout à fait positives :

- pas de droits de garde

- Commission Yuh de 0,50% par trade (min. 1 CHF)

- Cours en temps réel : Les ordres sont exécutés immédiatement au cours en vigueur pendant les heures d’ouverture de la bourse.

- Plan d’épargne: tous les produits, à partir de 10 CHF, par semaine ou par mois, 10 minutes après l’ouverture de la bourse, une sélection d’ETF est gratuite dans le plan d’épargne ou la commission d’achat de 0,50% est supprimée.

- Trading fractionné : tous les produits sont également négociables en fractions – à partir de 10 CHF

- Notation éthique : Yuh calcule automatiquement le score ESG de votre investissement.

Pas de doute : tout cela se lit de manière très attrayante et, comme nous nous y attendions, la manipulation via l’application Yuh est très intuitive et d’une simplicité enfantine. Bravo Yuh, vous avez livré la marchandise !

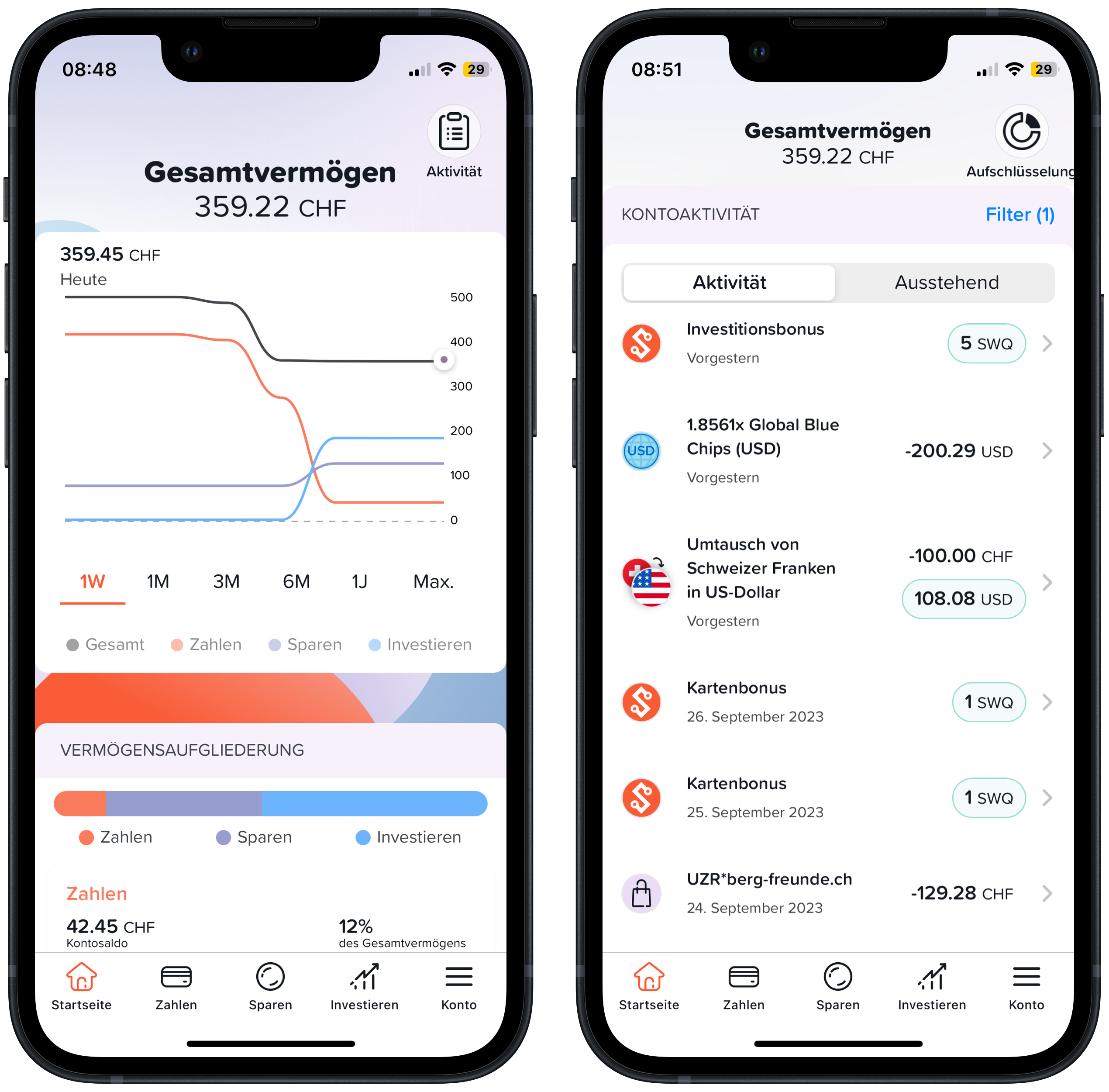

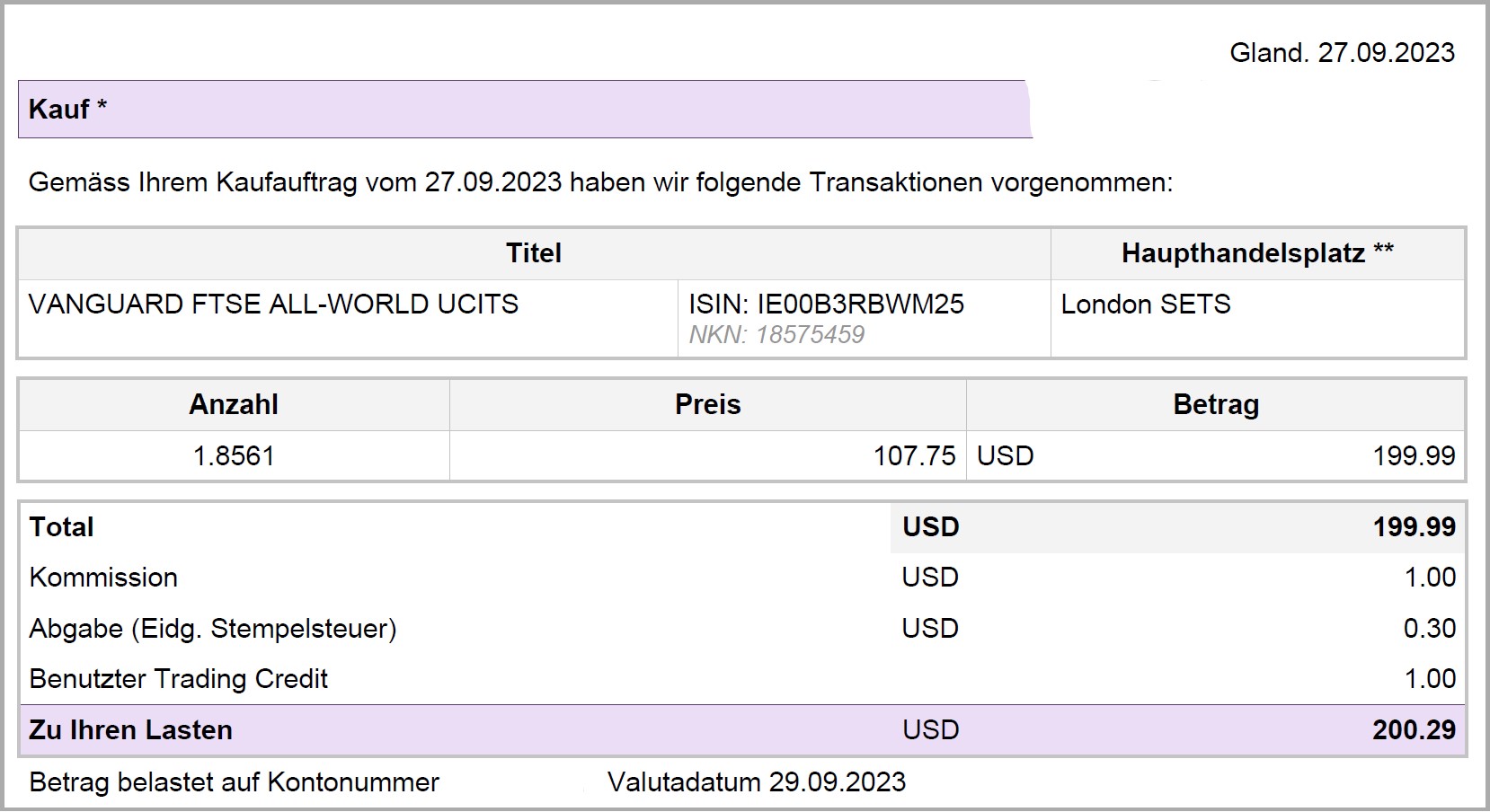

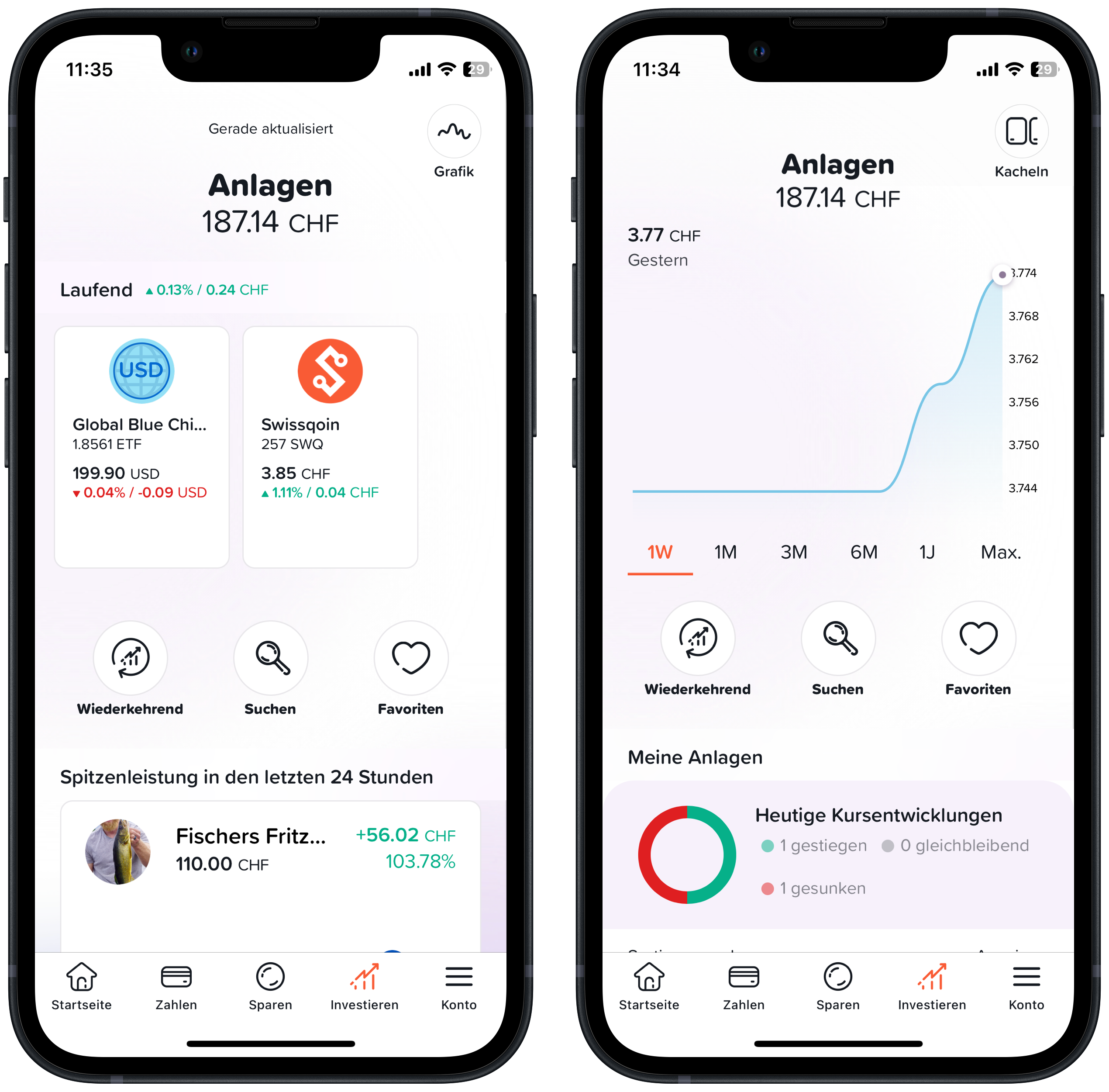

Selon le graphique ci-dessus, pour le premier achat d’ETF de Stefan auprès de Yuh d’une valeur de 200 USD, les frais ont été estimés à 1,30 USD, comprenant les commissions de Yuh (0,50%) et les droits de timbre.

Les frais effectifs, y compris la prise en compte d’éventuels crédits (50 CHF de Trading Credits avec notre code promotionnel « YUHSFB »), ne sont indiqués qu’après le trade dans un document de transaction détaillé. Ce montant ne comprend pas les éventuels frais de change.

Trader sur Yuh ne vaut la peine que pour les petits montants…

Cependant, étant donné la structure linéaire des frais de Yuh (c’est-à-dire toujours 0,50% du montant de la transaction sans plafond de frais, au moins 1 CHF), vous devez toujours être conscient de la règle générale suivante : Plus votre tranche d’investissement est petite, plus Yuh est attractif par rapport à la concurrence. (Notez que pour les montants investis inférieurs à 200 CHF, la commission minimale de Yuh de 1 CHF s’applique toujours, ce qui signifie que vous payez plus de 0,50% de commission en pourcentage dans ces cas).

Voici un exemple de calcul : Si vous investissez 200 CHF, vous ne payez que les frais minimums de 1 CHF, pour 1 000 CHF, ce sont des frais modérés de 5 CHF, et pour 2 000 CHF, ce sont encore des frais acceptables de 10 CHF.

En revanche, si vous préférez investir des tranches plus importantes, vous serez définitivement mieux servi par d’autres courtiers. Par exemple, chez Swissquote, la maison mère, vous payez un forfait de 9 CHF pour de nombreux ETF. Pour un trade d’une valeur de 10 000 CHF, vous paierez donc plus de cinq fois moins cher chez Swissquote que chez Yuh (9 contre 50 CHF).

…ou avec des ETF sans commission d’achat dans le plan d’épargne Yuh

Excellente nouvelle ! Actuellement, Yuh propose 21 ETF sans commission d’achat (en janvier 2026). Si vous choisissez un tel ETF dans le plan d’épargne Yuh, vous pouvez donc diviser par deux la commission moyenne de Yuh à 0,25%, car les commissions de vente de 0,50% continuent à s’appliquer et, à un moment donné, même si c’est peut-être dans un avenir lointain, vous voudrez ou devrez vendre vos ETF.

…ou lors des journées de trading sans frais

L’un des points positifs est l’organisation régulière de journées de trading sans frais, que Yuh a proposé chaque année jusqu’à présent. Pendant une fenêtre de temps clairement définie, tous les frais de trading sont supprimés.

La dernière offre communiquée pour 2026 est valable du 2 mars (12h00) au 6 mars (12h00) et comprend :

- Actions

- ETFs (y compris les ETFs obligataires)

- Kryptos

Ce qui compte, c’est le moment d’exécution de l’ordre dans la fenêtre d’action.

De telles actions relativisent ponctuellement la structure linéaire des prix à 0,50% de Yuh – en particulier lorsque les transactions sont délibérément regroupées. Il n’y a cependant aucune garantie quant aux offres futures.

L’univers d’investissement de Yuh

Mais des frais bas et des fonctionnalités de trading intéressantes ne servent à rien si les produits négociables sur l’application sont de mauvaise qualité.

Au 4 janvier 2026, l’univers d’investissement de Yuh se compose des produits suivants :

- 349 actions : par ex. Apple, Nestlé, Nvidia, Roche, Sony, Starbucks, UBS, Zalando

- environ 80 ETF, y compris

- 21 ETF sans frais d’achat dans le plan d’épargne

- 28 ETF thématiques

- 10 ETF obligataires

- 2 ETF sur métaux précieux

- 48 crypto-monnaies et trois crypto-ETPs

- 2 certificats tracker : « Portefeuille conservateur Yuh » et « Portefeuille de croissance Yuh ».

Les deux dernières catégories d’actifs sont des produits structurés, pour lesquels il convient d’être particulièrement prudent en raison de leur manque de transparence et de leurs coûts élevés.

Que vaut la sélection d’ETF de Yuh ?

Contrairement à d’autres testeurs qui n’examinent que peu ou superficiellement le trading dans l’application Yuh, nous voulons combler cette lacune et fournir une analyse approfondie axée sur l’investissement en actions ETF. L’offre est-elle réellement le « meilleur du meilleur » ?

D’un point de vue quantitatif, il s’avère qu’avec environ 80 ETF, l’offre est encore limitée. Ce n’est pas forcément un inconvénient – l’essentiel est de savoir si les ETF pertinents sont inclus, car des produits supplémentaires ne créent pas automatiquement de valeur ajoutée pour vous.

Point positif : Yuh a remplacé l’ancienne liste d’ETF par un aperçu dynamique des produits. Les fournisseurs, l’indice et les chiffres clés tels que le TER et le volume du fonds peuvent être consultés en un clic. Les données proviennent de TradingView.

Les clients existants peuvent bien sûr aussi obtenir un aperçu de l’univers d’investissement Yuh directement via l’application.

Quoi qu’il en soit, notre création personnelle triable ci-dessous vous permettra de comparer encore mieux les principaux ETF de Yuh.

L'univers d'investissement de Yuh ETF

| Description | ETF | Symbole | Index | TER | Commerce monnaie | Bourse | Méthode de réplication | Div.* | Plan d’épargne à 0 %** |

|---|---|---|---|---|---|---|---|---|---|

| Dividendentitel Europa | SPDR S&P Euro Dividend Aristocrats UCITS ETF (Dist) | SPYW | S&P Euro High Yield Dividend Aristocrats | 0,30% | EUR | XETRA | Physisch | d | |

| Dividendentitel Global | Vanguard FTSE All-World High Dividend Yield UCITS ETF | VHYA | Vanguard FTSE All-World High Dividend Yield | 0,29% | CHF | SIX | Physisch | c | x |

| Dividendentitel Global | Vanguard FTSE All-World High Dividend Yield UCITS ETF | VHYL | Vanguard FTSE All-World High Dividend Yield | 0,29% | CHF | SIX | Physisch | d | x |

| Dividendentitel Schweiz | iShares Swiss Dividend (CH) | CHDVD | SPI Select Dividend 20 | 0,15% | CHF | SIX | Physisch | d | |

| Dividendentitel USA | SPDR S&P US Dividend Aristocrats UCITS ETF | UDVD | S&P High Yield Dividend Aristocrats Index | 0,35% | USD | London SETS | Physisch | d | |

| Edelmetalle: Gold | Swisscanto Gold ETF AA CHF | ZGLD | - | 0,40% | CHF | SIX | Physisch | d | x |

| Edelmetalle: Silber | Swisscanto Silver ETF AA (CHF) | ZSIL | - | 0,60% | CHF | SIX | Physisch | d | |

| Entwickelte Welt | iShares MSCI World CHF Hedged UCITS ETF | IWDC | MSCI World | 0,55% | CHF | SIX | Physisch (Sampling) | c | x |

| ESG Entwickelte Welt | Invesco MSCI World ESG Unversal Screened UCITS ETF Acc | ESGW | MSCI World ESG Universal Select | 0,19% | USD | SIX | Physisch | c | |

| ESG Entwickelte Welt | Swisscanto (IE) ESGen SDG Index Equity World UCITS ETF | SWCSW | Swisscanto ESGen SDG World | 0,35% | CHF | SIX | Physisch | c | x |

| ESG Global | Vanguard ESG Global All Cap UCITS ETF | V3AA | FTSE All Cap Choice Index | 0,24% | CHF | SIX | Physisch | c | x |

| ESG Schweiz | Swisscanto (CH) ESGen SDG Index Equity Switzerland ETF | SWCSS | Swisscanto ESGen SDG CH | 0,35% | CHF | SIX | Physisch | d | x |

| ESG USA | Invesco MSCI USA ESG Universal Screened UCITS ETF Acc | ESGU | MSCI USA ESG Universal Select | 0,09% | USD | SIX | Physisch | c | |

| Global | Vanguard FTSE All-World UCITS ETF | VWRA | FTSE All-World | 0,19% | CHF | SIX | Physisch | c | x |

| Global | Vanguard FTSE All-World UCITS ETF | VWRD | FTSE All-World | 0,19% | USD | London SETS | Physisch | d | |

| Global | Vanguard FTSE All-World UCITS ETF | VWRL | FTSE All-World | 0,19% | CHF | SIX | Physisch | d | x |

| Global CHF hdg | Invesco FTSE All-World UCITS ETF CHF PfHdg Acc | FWCA | FTSE All-World Index | 0,20% | CHF | SIX | Physisch | c | x |

| Global min. Volatilität | iShares Edge MSCI World Minimum Volatility UCITS ETF | MVSH | MSCI World Minimum Volatility | 0,35% | CHF | SIX | Physisch (Sampling) | c | |

| Global Momentum | iShares Edge MSCI World Momentum ETF | IWMO | MSCI World Momentum | 0,25% | USD | London SETS | Physisch (Sampling) | c | |

| Immobilien Schweiz | UBS ETF (CH) SXI Real Estate Funds (CHF) A-dis | SRECHA | SXI Real Estate Funds Broad | 0,97% | CHF | SIX | Physisch | d | |

| Land: Australien | iShares MSCI Australia UCITS ETF | SAUS | MSCI Australia | 0,50% | AUD | SIX | Physisch | c | |

| Land: Brasilien | Xtrackers MSCI Brazil UCITS ETF 1C | XMBR | MSCI Brazil | 0,25% | CHF | SIX | Physisch | c | |

| Land: China | Xtrackers CSI300 Swap UCITS ETF 1C | XCHA | CSI 300 | 0,50% | CHF | SIX | Swap-basiert | c | |

| Land: Deutschland | Xtrackers DAX UCITS ETF 1C | XDAX | DAX | 0,09% | EUR | XETRA | Physisch | c | |

| Land: Italien | iShares FTSE MIB UCITS ETF (Acc) | CSMIB | FTSE MIB | 0,33% | EUR | Borsa Italiana | Physisch | c | |

| Land: Japan | Xtrackers Nikkei 225 UCITS ETF 1D | XNJP | Nikkei 225 | 0,09% | JPY | SIX | Physisch | d | |

| Land: Kanada | UBS ETF (LU) MSCI Canada UCITS ETF A-dis | CANCDA | MSCI Canada | 0,33% | CAD | SIX | Physisch | d | |

| Land: Schweiz | iShares Core SPI ETF (CH) | CHSPI | SPI | 0,10% | CHF | SIX | Physisch (Sampling) | d | |

| Land: Schweiz | iShares SMI ETF (CH) | CSSMI | SMI | 0,35% | CHF | SIX | Physisch | d | x |

| Land: Spanien | Xtrackers Spanish Equity UCITS ETF 1C | XESP | Solactive Spain 40 Index | 0,30% | EUR | XETRA | Physisch | c | |

| Land: UK | Vanguard FTSE 100 UCITS ETF Distributing | VUKE | FTSE 100 | 0,09% | GBP | London SETS | Physisch | d | |

| Land: USA | Vanguard S&P 500 UCITS ETF | VUSD | S&P 500 | 0,07% | USD | London SETS | Physisch | d | |

| Land: USA | Xtrackers S&P 500 UCITS ETF 4C | XDPU | S&P 500 | 0,05% | CHF | SIX | Physisch | c | x |

| Mid Cap: Schweiz | UBS ETF CH SMIM | SMMCHA | SMI Mid Index | 0,25% | CHF | SIX | Physisch | d | |

| Region: Europa | Lyxor EURO STOXX 50 (DR) UCITS ETF | MSE | EURO STOXX 50 | 0,20% | EUR | Euronext Paris | Physisch | c | |

| Region: Euro-Raum CHF Hdg | Xtrackers MSCI EMU UCITS ETF 3C CHF Hedged | XDUE | MSCI EMU CHF Hdg | 0,17% | CHF | SIX | Physisch | c | x |

| Region: Lateinamerika | Amundi MSCI Emerging Markets Latin America UCITS ETF | AMEL | MSCI EM Latin America | 0,20% | EUR | XETRA | Swap-basiert | c | |

| Region: Nordische Staaten | Xtrackers MSCI Nordic UCITS ETF 1D | XDN0 | MSCI Nordic Countries | 0,30% | EUR | XETRA | Physisch | d | |

| Region: Pazifik | Shares Core MSCI Pacific ex-Japan UCITS ETF (Acc) | CSPXJ | MSCI Pacific ex-Japan | 0,20% | USD | SIX | Physisch | c | |

| Region: Schwellenländer | Xtrackers Emerging Markets UCITS ETF 1C | XMME | MSCI Emerging Markets | 0,18% | CHF | SIX | Physisch | c | x |

| Region: Schwellenländer Asien | iShares MSCI EM Asia UCITS ETF | CSEMAS | MSCI Emerging Markets Asia | 0,20% | USD | SIX | Physisch | c | |

| Sektor: Finanzen USA | Invesco US Financials S%P | XLFS | S&P Select Sector Capped 20% Financials | 0,14% | USD | SIX | Swap-basiert | c | |

| Sektor: Gesundheit USA | SPDR S&P U.S. Health Care Select Sector UCITS ETF | SXLV | S&P Health Care Select Sector Daily Capped 25/20 | 0,15% | USD | SIX | Physisch | c | |

| Sektor: Grundstoffe USA | Invesco Materials S&P US Select Sector UCITS ETF | XLBS | S&P Select Sector Capped 20% Materials | 0,14% | USD | SIX | Swap-basiert | c | |

| Sektor: Infrastruktur global | iShares Global Infrastructure UCITS ETF | INFR | FTSE Global Core Infrastructure | 0,65% | USD | SIX | Physisch | d | |

| Sektor: Tech USA | Invesco EQQQ NASDAQ-100 UCITS ETF | EQCH | NASDAQ-100 | 0,35% | CHF | SIX | Physisch | c | x |

| Sektor: Tech USA | Invesco EQQQ NASDAQ-100 UCITS ETF | EQQQ | NASDAQ-100 | 0,30% | USD | SIX | Physisch | d | |

| Sektor: Tech USA | SPDR S&P U.S. Technology Select Sector UCITS ETF | SXLK | S&P Technology Select Sector Daily Capped 25/20 | 0,15% | USD | SIX | Physisch | c | |

| Small Cap: Entwickelte Welt | SPDR MSCI World Small Cap UCITS ETF | WOSC | MSCI World Small Cap | 0,45% | CHF | SIX | Physisch (Sampling) | c | |

| Thema: KI & Big Data | Xtrackers Artificial Intelligence & Big Data UCITS ETF | XAIX | NASDAQ Global AI & Big Data | 0,35% | CHF | SIX | Physisch | c | x |

Grâce à ce travail assidu, nous avons analysé en détail l’offre de produits ETF de Yuh. Notre expérience de Yuh, après une mise à jour approfondie (au 5.1.2026), nous amène aux conclusions suivantes :

- Depuis notre première analyse, l’univers d’investissement des ETF de Yuh a visiblement évolué : Outre une lacune critiquée à l’époque – un ETF largement diversifié sur les marchés émergents – d’autres points critiqués précédemment ont été corrigés, ce qui rend l ‘offre beaucoup plus cohérente aujourd’hui .

- L’univers d’investissement des ETF de Yuh que nous avons étudié se distingue principalement par son orientation géographique. Outre quelques ETF mondiaux et régionaux, on trouve encore, bien que de manière réduite, un assez grand nombre de produits spécifiques à certains pays, que nous considérons comme peu utiles en raison de la faible diversification géographique.

- Les sociétés incluses dans chaque indice sont principalement pondérées en fonction de leur capitalisation boursière, ce qui correspond à la norme du marché.

- Certains ETF suivent des stratégies d’investissement spécifiques telles que les « dividendes » ou le « momentum », tandis que d’autres se limitent à certains secteurs comme l’immobilier ou les infrastructures.

- L’offre d’ETF de Yuh est complétée par deux ETF spécialisés sur les métaux précieux que sont l’or et l’argent.

- Les ETF dont le prix est particulièrement intéressant sont ceux qui sont proposés dans le cadre d’un plan d’épargne sans frais d’achat.

- En complément, l’offre globale comprend trois ETP crypto, dix ETF obligataires et pas moins de 28 ETF thématiques axés sur des thèmes tendance tels que l’IA et le big data, la biotechnologie ou l’énergie solaire.

Nos ETF préférés dans l’univers d’investissement Yuh

Nous considérons les ETF suivants comme méritant particulièrement d’être examinés et nous y sommes parfois nous-mêmes investis :

- Vanguard FTSE All-World UCITS ETF (VWRA et VWRL) :

Si la diversification et la simplicité sont importantes pour vous, cet ETF mondial phare est un choix évident. Yuh le propose en devise de négoce CHF en deux variantes : capitalisation en tant que VWRA et distribution en tant que VWRL. Dans le plan d’épargne Yuh, ces classiques de Vanguard sont disponibles sans commission d’achat. - Xtrackers Emerging Markets UCITS ETF 1C (XMME) :

Classique des marchés émergents de capitalisation avec des coûts de produit bas et une devise de négociation en CHF. Longtemps une lacune dans l’offre de Yuh – maintenant disponible et sans commission d’achat dans le plan d’épargne. - iShares Edge MSCI World Momentum ETF (IWMO) :

Si vous espérez obtenir un rendement supérieur, vous devriez examiner de plus près cet ETF factoriel largement diversifié. - SPDR MSCI World Small Cap UCITS ETF USD (WOSC) :

Il s’agit également d’un ETF factoriel intéressant et largement diversifié qui se concentre sur les sociétés à faible capitalisation boursière. - iShares Core SPI ETF (CHSPI):

Si vous souhaitez mettre l’accent sur le marché domestique (en complément de votre portefeuille mondial) et réduire ainsi le risque de change, cet ETF regroupant les quelque 200 plus grandes sociétés suisses en termes de capitalisation boursière pourrait vous convaincre.

La sélection ci-dessus présente des ETF que nous considérons comme attrayants, mais elle est limitée à l’univers d’investissement Yuh. Si vous souhaitez aller plus loin, vous trouverez des analyses plus approfondies dans nos articles Meilleurs ETF suisses et mondiaux : And the Winner is… et L’investissement factoriel est-il rentable ? Les 5 meilleures primes factorielles au test de rendement .

Conclusion sur l’investissement avec Yuh

Grâce à sa structure de coûts simple et linéaire et à son offre d’ETF claire, Yuh reste particulièrement bien adapté aux débutants en bourse qui souhaitent acquérir une première expérience dans le négoce de titres avec de petits montants.

Parallèlement, l’univers d’investissement des ETF s’est sensiblement amélioré depuis notre première analyse et semble aujourd’hui plus cohérent dans son ensemble. Yuh attire ainsi de plus en plus d ‘investisseurs expérimentés. Le nombre croissant d’ETF sans frais d’achat dans le cadre d’un plan d’épargne est particulièrement attrayant.

– Offre partenaire –

Contrairement à Yuh, sa société mère Swissquote propose aux investisseurs suisses un vaste choix d’ETF, dont beaucoup sont proposés au prix fixe et raisonnable de 9 CHF(voir notre expérience Swissquote).

– – – – –

Que vaut le support de Yuh ?

Bien entendu, Yuh ne possède pas d’agences bancaires old school coûteuses où vous pourriez discuter tranquillement au guichet. Yuh ne prévoit pas de contacts personnels. En revanche, la culture du tutoiement est très répandue.

Si vous avez des questions, Yuh vous propose trois canaux différents:

- Portail d’aide en ligneVous y trouverez de nombreuses FAQ, classées par thèmes. Ce service est également disponible via l’application.

- Chatbot : vous pouvez également communiquer facilement avec l’assistant numérique Yulia . Vos attentes ne doivent cependant pas être trop élevées. En effet, Yulia nous a semblé assez rapidement dépassée (par exemple pour les mots clés « sécurité » ou « distribution de dividendes »). En revanche, elle s’épanouit dans des sujets vraiment simples comme « frais » et fournit des réponses utiles. Vous pouvez accéder à ce service de réponse automatisé via l’application, sous « Centre de messagerie » / « Écrivez-nous ».

- Assistance téléphonique : plus votre demande est spécifique, plus vous avez de chances d’atteindre votre objectif avec l’équipe d’assistance en chair et en os de Yuh. Notre expérience : serviable, compétente et en suisse allemand. Pour nos cinq appels, le temps d’attente a été de deux à cinq minutes. Le service d’assistance téléphonique, gratuit pour Yuh, est disponible au 044 825 87 89 (du lundi au vendredi, de 8h00 à 22h00). Le fait que le support soit également perçu comme insuffisant ou surchargé, comme il ressort en partie des commentaires ci-dessous, est probablement dû avant tout à l’afflux rapide de clients ou au succès incroyable de Yuh.

Comment fonctionne l’inscription ?

Avant de devenir un nouveau client Yuh, vous devez vous inscrire une fois. Cette procédure ne prend qu’une dizaine de minutes et est entièrement numérique. Important : Si vous souhaitez bénéficier du bonus de 50 CHF de Trading Credits et de 250 Swissqoins, vous devez saisir notre code promotionnel YUHSFB dans le champ « Votre code promotionnel Yuh » et non pas dans le champ « Parrainer des amis » ou autre.

Voici les cinq étapes de l’inscription à Yuh :

- Vérification de l’e-mail (via un e-mail de confirmation de Yuh dans votre boîte de réception)

- Vérifier l’identité (au moyen d’un passeport ou d’une carte d’identité ; selfie)

- Signer le contrat (au moyen d’une signature électronique)

- Preuve de résidence, y compris la saisie du numéro d’identification fiscale (=numéro AVS) dans les paramètres de « résidence fiscale ».

- Effectuer votre premier dépôt (veuillez noter que vous ne pourrez pas profiter des Trading Credits offerts et des 250 Swissqoins tant que vous n’aurez pas transféré au moins 500 CHF sur votre nouveau compte Yuh).

Point positif : Yuh se limite aux données légalement nécessaires vous concernant : donc pas de questions détaillées sur vos revenus et votre patrimoine, votre taux d’activité, etc. Pour les clients de Swissquote ou PostFinance, il existe une procédure abrégée.

La carte physique Yuh (carte de débit Mastercard) et le code PIN correspondant vous seront d’ailleurs envoyés séparément par courrier quelques jours après votre inscription. Important : avant de pouvoir utiliser la carte, vous devez l’activer dans l’application.

Quel est le niveau de sécurité de Yuh ?

Vos liquidités, que ce soit pour payer ou pour épargner, sont déposées auprès de la banque Swissquote, réglementée par le gouvernement , et sont protégées par une garantie de dépôt de 100’000 CHF en cas de faillite. Si vous êtes déjà client de Swissquote, vous devez donc ajouter les liquidités correspondantes et vous assurer qu’elles ne dépassent pas 100 000 CHF au total.

Les investissements en ETF sont bien sûr soumis au risque de marché, mais ils sont considérés comme des actifs spéciaux et ne tombent donc pas dans la masse en faillite.

L’authentification biométrique par reconnaissance faciale ou par empreinte digitale vous protège efficacement contre la fraude et l’accès non autorisé à votre compte Yuh. Vous pouvez également activer les messages push pour vos transactions dans les paramètres.

Lorsque vous vous déconnectez, la clé Yuh vous permet d’accéder à nouveau à votre compte Yuh. La clé Yuh est un numéro à six chiffres que vous définissez lors de l’ouverture de votre compte.

Vous recevrez également un code PIN à quatre chiffres pour votre carte Yuh. Vous recevrez ce code séparément par courrier.

Enfin, Mastercard et Yuh proposent 3-D Secure, une procédure sécurisée pour les paiements en ligne. Après avoir confirmé votre achat, vous validez la transaction avec votre smartphone et vous vous protégez ainsi contre la fraude lors de vos achats en ligne. Vous pouvez activer 3-D Secure dans l’application Yuh.

Conclusion sur la sécurité avec Yuh

Mis à part les risques de marché habituels que vous prenez toujours lorsque vous négociez des titres, nous considérons Yuh comme une banque en ligne suisse sûre.

Que diable sont les Swissqoins ?

Yuh décrit le Swissqoin (SWQ) comme un crypto-token innovant dont la valeur ne cesse d’augmenter, car Yuh y réinjecte de l’argent chaque mois. De plus, plus vous utilisez l’application, plus vous recevez de Swissqoins et plus vous pouvez profiter des primes de Yuh.

Vous recevez ainsi 5 SWQ par transaction et 0,5 SWQ par paiement par carte (jusqu’au 15.4.2026, c’était le double pour les paiements par carte ; montant minimum par transaction : 1 CHF). Point positif : les Swissqoins peuvent être vendus à tout moment – la contre-valeur est créditée en CHF.

Votre crédit de départ est de 250 SWQ, ce qui, chez nous, valait exactement 3,74 CHF le 20.9.2023. Cela signifie que 1 SWQ = 0,01496 CHF. Au 21.4.2026, le cours de vente pour 1 SWQ était déjà de 0.02122296 CHF – une augmentation de 42%.

Conclusion sur les Swissqoins

Les Swissqoins sont comme les points Cumulus de la Migros : un gadget sympathique qui peut vous apporter une plus-value monétaire constante, surtout si vous réglez de nombreux petits montants à partir de 1 CHF avec votre carte Yuh. A condition toutefois que vous restiez rationnel et que vous ne vous laissiez jamais entraîner dans des transactions inconsidérées pour quelques Swissqoins supplémentaires.

Avantages et inconvénients de Yuh

Avant de conclure cet examen de Yuh, nous voulons résumer les principaux avantages et inconvénients de cette néobanque, la plus récente et probablement la plus innovante de Suisse, en nous basant sur notre expérience de Yuh.

Un ensemble complet dans une robe moderne et une utilisation intuitive Conditions attrayantes en matière de paiement et d’épargne avec de nombreux services gratuits Taux d’épargne relativement intéressants (sauf en période de taux zéro) Compte multidevises pratique et à frais réduits pour 13 devises Investir à des frais bas pour de petites tranches autour de 1 000 CHF Possibilité d’investir confortablement avec un plan d’épargne en mode « pilote automatique », désormais avec des « ETF gratuits » attractifs Trading fractionné (fractions d’actions, ETF d’actions) possible pour tous les produits d’investissement Garantie des dépôts de 100 000 CHF

Un ensemble complet dans une robe moderne et une utilisation intuitive Conditions attrayantes en matière de paiement et d’épargne avec de nombreux services gratuits Taux d’épargne relativement intéressants (sauf en période de taux zéro) Compte multidevises pratique et à frais réduits pour 13 devises Investir à des frais bas pour de petites tranches autour de 1 000 CHF Possibilité d’investir confortablement avec un plan d’épargne en mode « pilote automatique », désormais avec des « ETF gratuits » attractifs Trading fractionné (fractions d’actions, ETF d’actions) possible pour tous les produits d’investissement Garantie des dépôts de 100 000 CHF  Frais élevés pour les montants d’investissement importants en raison de frais linéaires d’un montant forfaitaire de 0,5 % (exception : ETF sans commission). Frais de change relativement élevés de 0,95%.

Frais élevés pour les montants d’investissement importants en raison de frais linéaires d’un montant forfaitaire de 0,5 % (exception : ETF sans commission). Frais de change relativement élevés de 0,95%. Conclusion de notre expérience Yuh

Pour les personnes qui aiment le numérique et qui sont conscientes des coûts, et qui règlent déjà de nombreuses opérations par téléphone portable, Yuh devrait avoir la faveur des consommateurs pour les paiements.

Si vous disposez déjà d’un solde en devises étrangères, vous n’aurez pas à payer de frais pour les paiements par carte à l « étranger, grâce au compte multidevises. Sinon, les frais de change ne sont pas très avantageux chez Yuh, puisqu’ils s » élèvent à 0,95%.

Nous considérons l’investissement avec Yuh comme fondamentalement recommandable – avec deux restrictions :

Même si Yuh propose des ETF très attractifs, le choix est encore limité par rapport aux courtiers en ligne classiques. De plus, les coûts sont plus élevés pour les investissements plus importants en raison de la structure linéaire des prix.

A l’inverse, si l’un ou l’autre des ETF souhaités est proposé par Yuh et que vous négociez de petites tranches allant jusqu’à 1000 CHF environ, investir avec Yuh peut être un choix tout à fait intéressant. D’autant plus que vous recevez actuellement 50 CHF de Trading Credits et 250 Swissqoins en cadeau.

Le plan d’épargne automatique est un atout évident de Yuh : 21 ETF sans commission d’achat peuvent être ré-épargnés, dont deux classiques de Vanguard diversifiés à l’échelle mondiale.

Que ce soit pour payer, épargner et/ou investir, Yuh pourrait donc être pour vous la solution bancaire préférée.

Yuh peut également être utilisé en complément de votre banque et de votre courtier en ligne. Vous ne pouvez pas vous tromper avec une telle « double solution », car Yuh est sans risque dans la mesure où vous n’avez pas à payer de frais courants pour la gestion de votre compte et de votre portefeuille de titres.

Cela pourrait aussi vous intéresser

Mises à jour

2026-04-21 : Cours et crédit du Swissqoin ajustés pour les paiements par carte.

2026-02-23 : Fee-Free Trading Days offres expliquées par Yuh.

2026-01-19 : Mise à jour complète effectuée.

2025-09-05 : Présentation du nouveau CEO Fin.

2025-07-08 : A noter que Yuh appartient à 100% à Swissquote suite au rachat des parts de PostFinance.

2025-06-20 : Bonus supplémentaire de 250 Swissqoins mentionné, graphique d « évolution de la valeur du Swissqoin inséré et taux d » épargne (0,00%) mis à jour.

2025-05-27 : Ajout d’une nouvelle image avec paiement par carte EUR sans frais.

2025-04-01 : Taux d’épargne (0,10%) mis à jour.

2025-03-27 : Il est précisé que Yuh est déjà bénéficiaire après quatre ans d’existence et qu’en cas d’insatisfaction avec le support, une option supplémentaire consiste à contacter directement le PDG de Yuh, Markus Schwab, par e-mail (makurs.schwab@yuh.com).

2025-01-12 : Mise à jour des taux d’épargne et de l’univers d’investissement. Note que le transfert automatique de « Epargne » vers « Paiements » n’est pas possible. Ajout d’un exemple de calcul avec augmentation de la valeur d’un Swissqoin.

2024-10-14 : Mise à jour de l’univers d’investissement Yuh et référence à un nouvel aperçu des produits Yuh plus pertinent.

2024-10-03 : Conditions d’intérêt ajustées.

2024-07-26 : Ajout d’un chapitre supplémentaire incluant une visualisation sur la nouvelle offre de plan d’épargne Yuh avec 6 « ETF gratuits ».

2024-07-21 : Signalé la nouvelle offre de plan d’épargne Yuh avec « ETF gratuits ».

2024-07-01 : Ajout de la modification selon laquelle seuls les dépôts d’épargne sont rémunérés.

2024-06-20 : Offre temporaire de change gratuit mentionnée.

2024-06-12 : Ajustements mineurs, notamment des liens vers des articles tiers appropriés.

2024-04-23 : Signalé les noms d’ETF plus significatifs dans l’application Yuh.

2024-01-09 : Procédure d’inscription précisée avec explication des conditions d’activation du bonus de 50 CHF de Trading Credits. Conclusion complétée par la particularité de Yuh, à savoir que les liquidités destinées aux opérations de paiement bénéficient également de taux d’épargne.

2023-11-02 : Initialement, nous avons supposé, sur la base des FAQ de l’époque, que la solution 3ème pilier de Yuh était une approche d’investissement active. Nous avons également critiqué le manque de transparence de l’univers d’investissement concerné. Ces deux aspects ont été corrigés dans l’article : approche d’investissement passive et transparence des produits (c’est-à-dire que les fonds indiciels correspondants sont reliés au site Internet de Yuh).

Clause de non-responsabilité

Note de transparence : l’offre globale de Yuh nous a convaincus, c’est pourquoi nous avons conclu un partenariat avec Yuh. Avec le code promotionnel Yuh « YUHSFB », vous pouvez obtenir des crédits de trading d’une valeur de 50 CHF tout en soutenant notre blog. Afin de fournir des informations de première main crédibles et réalistes, Toni et Stefan sont devenus de nouveaux clients de Yuh dans le cadre de ce billet.

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet examen Yuh en toute bonne foi, sur la base de notre expérience Yuh. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

36 Kommentare

Ich hab YUH schon einige Jahre. Ob der Kundendienst Kindergarten jetzt erwachsen geworden ist seit PoFi nicht mehr drin ist? Ich hatte letztes Jahr 3 Monate keinen Zugang wegen technischer Gründe (wir sind dran, bitte Geduld). Als ich wieder rein kam verkaufte ich alle Investitionen. Ein Investitionskonto mit Zufallszugang passt mir nicht. 100% Abhängigkeit von 1 Telefonapparat ist ebenso schlecht. Es gibt keinen Zugang via Computer als Alternative. Die Grundidee von YUH ist gut, aber es gibt zu viele Unsicherheiten, somit Einsatz beschränken, z.B. kein Lohnkonto.

Auf keinen Fall ! Richtig schlimme Erfahrung gemacht mit yuh. Beginnt bei Belastungen von Gebühren und FX Kurse die intransparent sind. Dazu kommen falsche Aktienkurse und massive Probleme bei volatilen Tagen/Titeln die Kurse nachzuführen.

Saldierung und Rückzahlung von Geldern (4 Stellig) dauert seit 3 Monaten an, ohne dass man den Support erreichen kann. Weder Briefe, noch Emails, noch Telefonate helfen.

Bei uns läuft mit Yuh bisher alles reibungslos, weshalb wir auch den Support nicht beüben müssen:-) Wie im Artikel erwähnt, wende dich doch direkt an den Yuh CEO, wenn du mit dem Support nicht weiterkommst: markus.schwab@yuh.com

Nachdem ich die ganzen negativen Beurteilungen gelesen habe, möchte ich gerne meine Erfahrungen seit 2023 mit YUH teilen.

Habe keinerlei Probleme mit sämtlichen Funktionen bis dato gehabt und mir ist aufgefallen, dass meistens, wenn es ein Problem gibt, dies davorsitzt. Also nicht immer gleich negativ alles bewerten, bin der Meinung, dass YUH das Beste ist, was die letzten Jahre auf den Markt kam. Natürlich kommt es auch darauf an, was ich erwarte.

Das Yuh ist gar nicht Juhu. Schon bei der Registrierung hat es nicht geklappt, weil das Selfie nicht gemacht werden konnte. Nach 10 Minuten probieren habe ich aufgegeben, die Sache ist für mich erledigt.

Also, nun nutze ich die YUH App schon seit 02.12.2024 , habe Beträge eingezahlt, Spar-Pots angelegt, Währung gewechselt, – funktioniert alles.

ABER !!! :

Ich muss vor jedem erneuten Aufrufen der APP diese erst mal deinstallieren und dann wieder neu installieren – ansonsten funktioniert sie nicht : Endlosschleife bei der Anmeldung ! !!!

UND :

Ich habe deshalb schon 3 mal den Kundenservice angemailt (‘Social.media@yuh.com und contact@yuh.com) – bis jetzt KEINE REAKTION !

Anrufen werde ich nicht noch mal – der erste und letzte Anruf wegen der Kontoeröffnung hat mich über 7 € gekostet !

Es fällt mir zunehmend schwer mein Geld einer APP zu überlassen bei der Kundensupport nicht zu erreichen ist ! ich denke ich werde es dabei belassen .

Schade .

Du kannst dich – falls noch ein Interesse an Yuh besteht und dein Anliegen vom Yuh Support noch nicht zufriedenstellend gelöst wurde – direkt an den Yuh CEO Markus Schwab wenden. Dies hat er uns bei einem persönlichen Austausch am 26.3.2025 selber vorgeschlagen. Hier ist seine E-Mail: markus.schwab@yuh.com

Viel Erfolg und beste Grüsse

SFB

Ich habe vor 2 Tagen mein YUH Konto eröffnet und alles verlief schnell und reibungslos. Auch die Kommunikation war völlig in Ordnung als ich ein kleines technisches Problem hatte (was an meinen Handy-Einstellungen lag ). Bisher kann ich mich nicht beschweren – weder über den Service, noch über die Kontoeröffnung.

Leider kann ich nur von Problemen berichten. Anfragen werden nicht beantwortet bzw. mit dem Hinweis beantwortet, dass das Problem an die relevante Stelle weitergeleitet worden ist und dann hört man 3 Wochen lang gar nichts

Seit 1 Woche warte ich nun auf die Kontoeröffnung. Die Überprüfung durch einen Mitarbeiter sollte ja eigentlich nur 1-3 Minuten dauern. Ich warte mal weiter ab und werde wenn nichts passiert einfach die Anmeldung neu starten.

Ich habe bereits am 13. Juli einen Kommentar verfasst und « liebäugle »

Mit einem YUH Konto.

Was mich aber abschreckt sind die vielen schlechten Bewertungen auf Trust****!

Es werden wohl (aktuell) willkürlich Konten gesperrt (teils sofort nach der 1. Überweisung) und die Kontenbesitzer können teilweise bis zu 3 Monate nicht mehr über ihr Geld verfügen. Auch sehr viele weitere Probleme werden beschrieben.

Der Kundendienst ist nicht erreichbar, gibt keine Antwort, kann nicht weiterhelfen usw.

Sind Ihnen solche Probleme bekannt?

Können Sie YUH weiterhin empfehlen?

Also ich habe da ein mulmiges Gefühl…

Nein, solche Probleme mit Yuh sind uns nicht bekannt. Insbesondere Stefan nutzt die Yuh App bzw. die Features « Sparen » und « Zahlen » regelmässig. Es lief bisher alles reibungslos, auch mit dem Yuh Support.

Hallo und danke für Ihre Antwort. Ich habe bei YUH (zeitgleich wie hier) direkt per Email nachgefragt und um Stellungnahme zu den Vorwürfen gebeten.

Antwort ist noch keine erfolgt. Mal schauen ob eine kommt.

Keine Antwort ist auch eine Antwort… scheint was dran zu sein, dass der Yuh Kundendienst nicht antwortet…

Vorsicht: Das Gesülze im Artikel entspricht in keiner Weise dem Service von yuh. Mir wird seit 14 Tagen eine 5-stellige Überweisung NICHT gutgeschrieben, selbst veranlasste Überweisungen werden nicht ausgführt, bevor am angiebt, um was für Geld es sich handelt und wie man zum Empfänger steht. In einer dieser Anfragen spricht mich der Support mit einem falschen Vornamen an. Für mich ist yuh das exakte Gegenteil vom Schweizer Bankwesen, wie ich es zuvor kennengelert hatte.

Ich kann Michaels Aussage nur bestätigen. Überweisungen werden nicht durchgeführt. Funktionen wie Überweisungen in der Schweiz oder International, sind auf einmal in der APP grau hinterlegt und können nicht durchgeführt werden.

Yuh ist hochgradig unzuverlässig, der Kundendienst existiert nicht, lasst einfach die Finger davon.

Hoi Frank

Du kannst dich – falls noch ein Interesse an Yuh besteht und dein Anliegen vom Yuh Support noch nicht zufriedenstellend gelöst wurde – direkt an den Yuh CEO Markus Schwab wenden. Dies hat er uns bei einem persönlichen Austausch am 26.3.2025 selber vorgeschlagen. Hier ist seine E-Mail: markus.schwab@yuh.com

Viel Erfolg und beste Grüsse

SFB

Alles in allem eine gute Bank für Trading mit Benutzerfreundlichen APP.

War vorhin 10 Jahre bei Swissquote – als Normalanleger ist das Angebot aber bei Yuh für mich ausreichend, auch sind die wesentlichen Funktionen vorhanden.

Dafür hat man auch viele Vorteile.

+ Gratis Kredidkarte mit mehreren Währungen

+ Keine Depotgebühren

+ Ausreichendes Anlageangebot

+ Wettbewerbsfähige Zinsen auf Bargeld

+ Übersichtliche App ohne viel Schnick Schnack

Nachteile

– Hohen Wechselgebühren (0.95%)

App ist sicher noch ausbaufähig (Performanceanzeige fehlt zu Beispiel)

Nachdem ich jahrelang sehr zufrieden mit dem Service und den Konditionen von Revolut (UK) war und immer noch bin, habe ich vor 2 Jahren mit den Schweizer Digitalbanken YUH und neon als Alternative App-basierte Onlinebanken gestartet.

Leider ist meine Erfahrung insbesondere mit YUH im Vergleich mit Revolut mehrfach negativ.

Für Zahlungsverkehr CHF – EUR sind die Wechselkurse durchwegs schlechter und bei Revolut bis CHF 1250.- pro Monat gebührenfrei. Die Zahlungen z.B. von Revolut auf N26 in EUR erfolgen international in wenigen Sekunden. Bei YUH werden Zahlungen zum Teil erst mehrere Tage später angezeigt. Aktuell sieht man in der App auf den CHF und EUR Konten die letzten Buchungen vom 30. Juli 2024, obwohl heute bereits der 5. August 2024 ist. Es gebe angeblich ein technisches Problem in der IT, wird man informiert beim Anruf auf (nicht gebührenfreie Nummer) 044 825 87 89 (Mo-Fr von 08:00 – 19:00 h) und langem Warten in der Warteschlaufe. Eine proaktive Information an die betroffenen Kunden gibt es nicht.

Ich bleibe definitiv bei Revolut, hier funktioniert es zuverlässig und schnell, auch wenn die Schweizer Banklizenz von der FINMA nach Litauen vergeben wurde, spielt mir als Kunde keine Rolle.

Die Schweizer Anbieter sind wesentlich langsamer, teurer und leider auch unzuverlässiger.

Was ich bis jetzt nicht kapiere: ist das ein Lohnkonto, also muss man regelmässig Geld überweisen oder ist es ein Sparkonto?

Ich lese und Google aber es wird immer von Sparen und Traden und was weiss ich geschrieben, aber man meine Fragen kann ich nirgends richtig klären.

Wobei ja jetzt wohl nur noch « Sparbeträge » verzinst werden, dann muss es doch so etwas wie ein Privat/Lohnkonto geben? Und wieviel Geld muss da dann drauf sein, oder kann man alles nach Sparen verschieben? Und muss regelmässig Geld eingehen?

Kann das jemand beantworten? Ich werde auf der Webseite von yuh nicht schlau diesbezüglich.

Danke.

Es ist ganz einfach: Möchtest du deine Barmittel bei Yuh verzinst haben, dann musst du sie einfach von « Zahlen » in den « Spartopf », d.h. auf « Sparen » verschieben. Das machst du bequem per App in wenigen Sekunden. Benötigst du dieses Geld wieder für laufende Zahlungen, transferierst du es einfach wieder zurück. Vor dem 1.7.2024 wurden bei Yuh alle Barmittel verzinst. Und nein, es muss nicht regelmässig Geld eingehen, damit dieses verzinst wird.

Huhu.

Ich würde gerne dort ein Konto eröffnen (natürlich gerne mit Eurem Code).

Aktuell kann ich das nicht tun, da ich zu folgenden Fragen keine Antworten finden konnte.

1. Bekomme ich einen ordentlichen Steuerbericht für mein deutsches Finanzamt (ich bin Deutscher und wohne in Deutschland)?

2. Die Aktienauswahl von 276 habe ich nur hier auf der Website gefunden, die ist mir natürlich zu gering. Vor allem weil ich mir ein Dividendendepot dort aufbauen möchte und auch gerne in unbekanntere Unternehmen investieren möchte (Grupo Orsero, Olvi, Frosta, …)? Kann mir jemand mitteilen, wie ich dies prüfen kann?

Schon mal vorab ein großes Dankeschön.

zu 1) als Schweizer Finanzblog können wir uns wenig unter einem « ordentlichen Steuerbericht für (m)ein deutsches Finanzamt » vorstellen. Empfehlung: Direkt den Yuh-Support kontaktieren. (Grundsätzlich bist du als Deutscher in Deutschland berechtigt, ein Yuh-Konto zu eröffnen.)

zu 2) Die Aktienauswahl ist so gering, wie beschrieben. Das heisst, Yuh scheint, was die Aktien-Trades betrifft, für dich nicht geeignet zu sein.

Wozu es nirgends eine Auskunft gibt: taugt Yuh für ZahlungsEINGÄNGE aus dem nicht-SEPA-Ausland? Man kann nicht nach Japan oder Australien oder den USA überweisen. OK, aber kann man von dort Überweisungen erhalten? Was sind die Gebühren? Keine Informationen dazu. Nirgends. Ich finde auch kein bankenübliches Preisverzeichnis, das solche Informationen enthalten würde. Weiß jemand etwas dazu?

Wir haben soeben kurz den Yuh Support bezüglich deinem Anliegen telefonisch angefragt. Demnach ist es a) möglich ausserhalb des SEPA-Raums (also bspw. USA oder Japan) Gelder aufs Yuh Konto zu empfangen und b) werden bei eingehenden Zahlungen seitens Yuh generell keine Gebühren belastet. Bei der überweisenden Bank und allfälligen Zwischenbanken können jedoch Gebühren entstehen, welche ausserhalb des Einflussbereichs von Yuh sind.

Habe nun das YUH Konto seit etwa einem Jahr und bin auch recht zufrieden mit dem Umgang.

Eines finde ich recht merkwürdig: die Kontoauszüge als pdf sind für jede weitere Verarbeitung für eigen Auswertungen (z.B. Excel) unbrauchbar, im Jahreswechsel wurde das Format auch noch umgestellt. Liegt das an der alleinigen App Lösung?

Wir denken, dass Kontoauszüge im PDF-Format bei vielen Finanzanbietern mittlerweile Standard sind. Und ja, möglicherweise bieten Neobanken wie Yuh, welche sehr kosteneffizient und auf das Wesentliche fokussiert wirtschaften (müssen) bezüglich der Reports und deren Formate weniger Wahlmöglichkeiten als finanzstarke, globale Finanzplayer wie beispielsweise Interactive Brokers, welcher nicht nur unterschiedliche Reports und Formate zur Verfügung stellt, sondern auch mehrere Plattformen anbietet.

Also ich kann nur raten, Finger weg von YUH. Zum ersten , man erreicht niemden in der Hotline. Zum zweiten, der seltsame KI Support funktioniert ja schon gar nicht. Zum dritten, es verschwinden einfach mal so 10000,00 USD die nach zwei Tagen immer noch nicht auf meinem YUH Konto sind. Bei Nachfrage Swissquote, wo ja das Geld auch hin geht, kommt nur der lapidare Verweis man soll YUH anrufen. Gesagt getan, was passiert????????? NICHTS!!!!!!!!!

Ich finde das alles eine Frechheit, dass ganze auch noch hier in der Schweiz. Schämt euch YUH!!

Ich werde wohl die Polizei, Blick und Kassensturz darauf aufmerksam machen.

Danke für die Erfahrungen die hier geteilt wurden mit Yuh. Leider stecke ich einer unangenehmen Situation, dass ich keine entsprechende Anleitung bekomme, wie ich meinen persönlichen PIN zurücksetzen kann. Ich bekomme wenn ich anrufe einen Yuh key, danach sollteich meine Identität

bestätigen. Da kann ich entweder ein Bild oder einen PIN eingeben. Den PIN habe ich vergessen nun weiss ich nicht wie ich das wiederherstellen kann? Hat jemand eine Idee oder kann weiterhelfen? Ich danke für alle eure Empfehlungen.

In diesem Fall ist es wohl am besten, wenn du den Yuh-Support kontaktierst, z.B. via Tel. 044 825 87 89.

Leider scheint es derzeit weitere technische Probleme zu geben. So kann wird man aufgefordert sich neu einzuloggen. Der hierfür erforderlichen Token (Code) kommt aber nicht per SMS/ Mail? In der Hotline wartet man Minimum über 30 Minuten – um dann zu erfahren, dass es derzeit ein technisches Problem gibt. Und aufs Konto/ Geld zugreifen klappt nicht. Sehr harzig im Moment und passt nicht zur früheren guten Erfahrung.

Yuh ist übrigens auch deshalb etwas « Besonderes », weil man auch ohne Wohnsitz in der Schweiz (u.a. als Deutscher oder als ausgewanderter Schweizer) ein kostenloses Schweizer Konto kriegt. Das hat leider Seltenheitswert. Auch wenn ich mir als Deutscher, der sein Schweizer Gehalt nach Hause kriegen will, die Finger nach einem Neon Konto lecken würde ist der kostenlose Bargeld-Bezug und die Möglichkeit, meine Schweizer Krankenkasse zu bezahlen ein wahrer Lebensretter, denn in Deutschland bieten erschreckend viele Banken keine Transaktionen in Fremdwährung an.

Danke für den sehr ausführlichen und tollen Bericht! Wie mein Kommentar-Vorredner bin ich auch bei Neon. Ich war vorher bei Yuh. M.E. beisst sich da nix bzw. schlussendlich ist es schon fast Geschmackssache. CHF 1 Franken Mindestgebühr, dafür Teilkäufe bei Yuh (ist bspw. bei Aktien und ETF mit Stückpreis über CHF 200.00 für den Kleinanleger lohnender). Leider Wechselkursaufschläge gegenüber Neon, dafür wieder die besagten Fremdwährungskonten. Warum ich gewechselt habe? Die verwirrenden, schon fast kindlichen Bezeichnungen der ETF’s und das kleine ETF Angebot von Yuh… und die sagenhafte Prepaidkarte von Neon ohne Aufschläge für Zahlungen im Ausland. Schlussendlich – im gesamten – tun sich wohl beide nix und es kommt auf die eigene Präferenz an. Ich bin allerdings sehr gespannt, wer von den beiden als Erster Limitaufträge anbietet. 🙂

Merci für deine Eindrücke, Claudio. Auch neon hat unbestritten sehr interessante Vorzüge, insbesondere die, wie du schreibst, « sagenhafte » Debitkarte. Grund genug für uns, bald auch einen neon-Review zu publizieren. Die wichtigsten Eigenschaften von neon haben wir bereits auf unserer Empfehlungsseite zusammengestellt, einschliesslich Aktionscode « SFB20 » mit Startbonus von 20 CHF.

Feedback zu: « Investieren ohne Depotgebühren und tiefen Kommissionen von 0.50% (mind. 1 CHF) macht Yuh vor allem für Kleinanleger:innen interessant. »

Eher ein Winderspruch da man pro Trade mind. 200 CHF investieren sollte sonst sind Tradinggebühren prozentual viel höher durch die Mindestgebühren von 1 CHF und die 0.95% Wechselgebühren für Anlangen im Fremdwährungen kommen dazu. neon ist da viel günstiger. Keine Mindestgebühr, keine Wechselgebühren!

Danke für dein Feedback. Deine Punkte bezüglich Yuh haben wir jedoch alle in unserem Review thematisiert. Bezüglich der 0.50% Kommissionen schreiben wir beispielsweise: « Zu beachten ist, dass bei Investitionssummen von weniger als 200 CHF immer die Yuh Mindestkommission von 1 CHF zum Tragen kommt, d.h. prozentual zahlst du in diesen Fällen mehr als 0.50% Kommission. » In diesem Zusammenhang haben wir offensichtlich eine andere Auffassung: Denn für uns gehören CH-Personen, die in Tranchen à 200 CHF investieren, immer noch zu den Kleinanleger:innen. Deshalb sehen wir in der von dir aus unserem Review zitierten Formulierung auch keinen Widerspruch. Und was die (relativ hohe) Wechselgebühr von 0.95% betrifft, so empfehlen wir, diese mittels Multiwährungskonto wenn immer möglich zu vermeiden.