Newsletter

Newsletter

Le marché global bat la plupart des gestionnaires de fonds actifs. Mais existe-t-il une stratégie passive capable de surperformer le marché global à long terme ? C’est précisément la promesse de l’investissement factoriel. Nous présentons les cinq primes factorielles les mieux documentées, montrons lesquelles sont vraiment convaincantes – et lesquelles sont décevantes en comparaison à long terme.

En bref

- L’investissement factoriel est une méthode scientifiquement prouvée pour obtenir un rendement supérieur à l’ensemble du marché à long terme – mais ce n’est pas une obligation, et si c’est le cas, ce n’est qu’en tant que complément au portefeuille de base.

- Le momentum et la qualité sont les primes les plus fortes : environ 3 points de pourcentage par an depuis 1994.

- Le facteur de valeur déçoit : après frais et impôts, il n’est plus guère question d’une prime tangible.

- L’investissement factoriel exige un horizon d’investissement long et une discipline de fer – certains facteurs peuvent être négatifs pendant une décennie entière.

- Un simple ETF du marché mondial reste l’alternative la plus avantageuse et la moins stressante.

Contents

- Qu’est-ce que le factor investing ?

- Quand s’agit-il d’une prime de facteur ?

- Les principales primes factorielles sur les actions

- Quelles sont les performances des cinq facteurs ?

- Quels sont les inconvénients de l’affacturage ?

- Où acheter des ETF factoriels ?

- Conclusion

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

Qu’est-ce que le factor investing ?

L‘investissement factoriel, ou smart beta investing, ou encore factor investing, est une stratégie d’investissement qui se concentre sur des titres présentant des caractéristiques spécifiques, appelées facteurs. De nombreuses études scientifiques, basées sur des périodes d’analyse s’étendant souvent sur plusieurs décennies, montrent que ces facteurs ont permis d’obtenir des rendements plus élevés par le passé. L’investissement factoriel consiste donc à surpondérer de manière ciblée les primes de facteurs dans un portefeuille par rapport à une pondération neutre par rapport au marché. Celle-ci reproduit l’ensemble du marché en fonction de la capitalisation boursière et constitue le grand classique des stratégies d’investissement passif.

L’investissement factoriel n’est pas un substitut complet d’un portefeuille mondial neutre en termes de marché, mais plutôt un ajout ciblé – dans le sens d’une approche core-satellite : le noyau du portefeuille reste un portefeuille d’actions largement diversifié, tandis que les ETF factoriels sont ajoutés de manière ciblée en tant que satellites. Un portefeuille exclusivement factoriel comporte trop de risques : Les rendements excédentaires passés ne sont pas une garantie pour l’avenir, certains facteurs peuvent être négatifs pendant toute une décennie et le stress d’investissement qui en découle ne doit pas être sous-estimé.

Quand s’agit-il d’une prime de facteur ?

L’auteur de livres financiers Larry Swedroe et d’autres experts ont identifié les sept critères suivants :

- Confirmation par au moins plusieurs dizaines de scientifiques indépendants les uns des autres

- Grande stabilité, c’est-à-dire sur plusieurs décennies (plus la prime de facteur est répartie uniformément, plus elle est convaincante).

- Détection globale, c’est-à-dire non axée sur des pays ou des secteurs spécifiques

- Critère de filtrage univoque, c’est-à-dire aucun ajustement dans la définition de la prime de facteur

- Réalisation efficace en termes de coûts, c’est-à-dire qu’une prime de facteur doit également être obtenue en fonction des coûts.

- la traçabilité, c’est-à-dire qu’il y a une explication logique à la base

- le caractère unique de la prime de facteur, c’est-à-dire qu’il ne s’agit pas d’une simple variation d’une prime de facteur existante

Dans son ouvrage de référence « Souverän Investieren mit Indexfonds und ETFs » (Investir souverainement avec des fonds indiciels et des ETF), Gerd Kommer mentionne en outre les caractéristiques suivantes des primes de facteurs :

- Les primes factorielles peuvent varier considérablement et ne peuvent pas être prédites de manière fiable à court et moyen terme.

- Les primes factorielles ne sont pas « additives » : il n’est donc pas possible de simplement additionner les primes factorielles individuelles dans un portefeuille multifactoriel.

- La plupart des primes factorielles s’affaiblissent après leur découverte scientifique, mais restent souvent suffisamment élevées pour générer un rendement excédentaire après frais.

- L’investissement factoriel entraîne des coûts plus élevés que les ETF simples comparables.

- L’investissement factoriel ne fonctionne que sur une base statistique ou selon la loi des grands nombres – et non sur une base de valeur individuelle.

- L’investissement factoriel est compatible avec l’hypothèse du marché efficient (EMH).

- L’investissement factoriel peut être décrit comme une variante « plus active » de l’investissement « passif ». Les principales caractéristiques telles que la minimisation des coûts, le buy-and-hold, l’orientation scientifique stricte et la base de règles mécaniques restent valables.

Les principales primes factorielles sur les actions

Nous présentons ci-dessous cinq primes factorielles de la classe d’actifs « actions » qui sont bien étayées scientifiquement :

- Le facteur taille : les petites entreprises battent les grandes

- Facteur de valeur : les actions bon marché battent les actions chères

- Facteur de momentum : les gagnants précédents restent des gagnants

- Facteur de qualité : les entreprises de qualité battent le marché

- Facteur de risque politique : les marchés émergents, une prime de risque à part entière

Pour illustrer ce point, l’indice factoriel MSCI correspondant est comparé à un indice de référence approprié et la surperformance à long terme depuis la création est indiquée. Un autre facteur – le facteur d’investissement du modèle à 5 facteurs de Fama et French – est brièvement expliqué dans le cadre du facteur de qualité, mais n’est pas traité séparément en raison du manque de produits ETF appropriés.

Prime Size

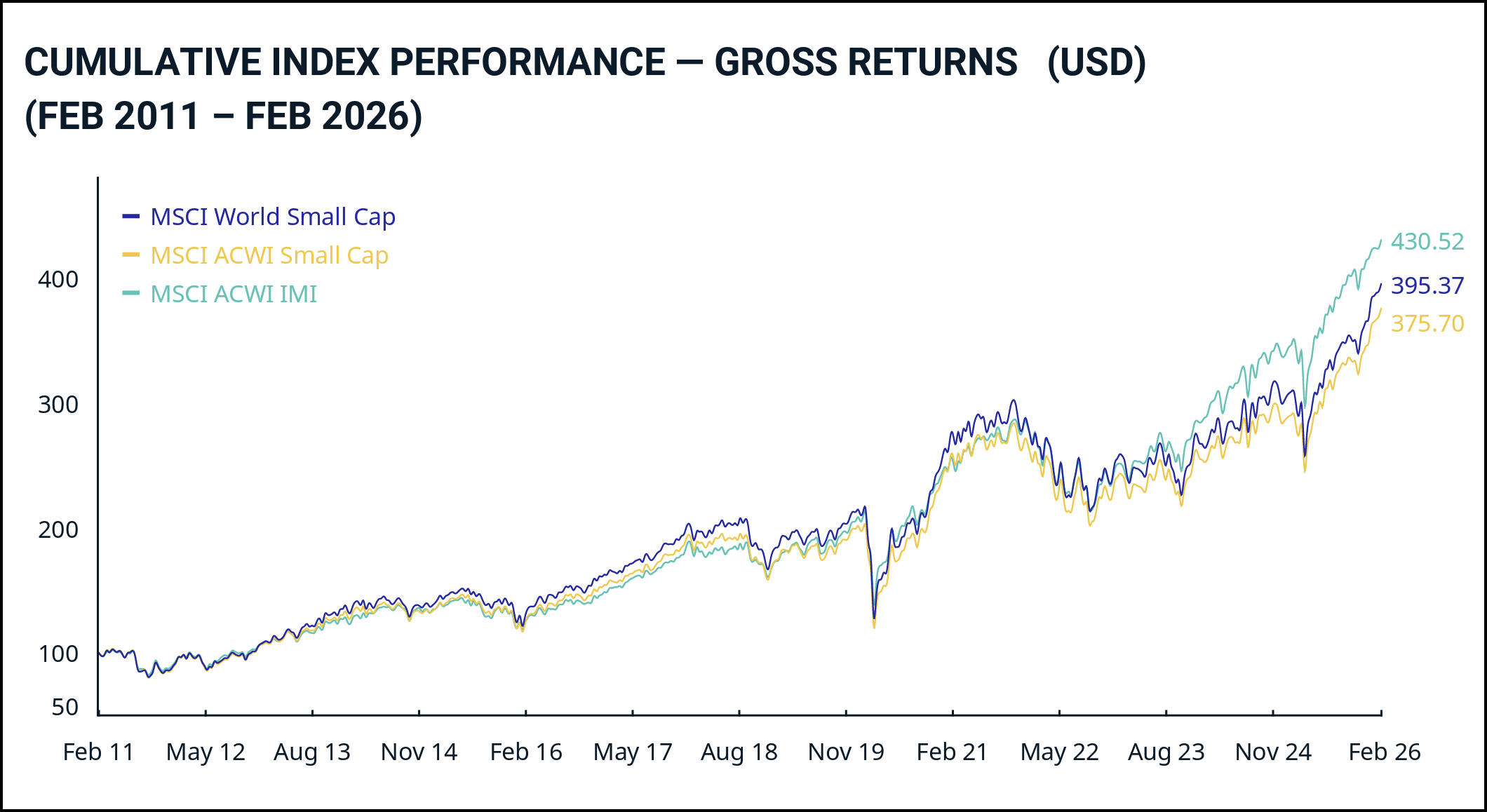

L’effet « small size » signifie que les petites sociétés anonymes (valeurs secondaires) ont statistiquement des rendements plus élevés que les grandes. La base de calcul est toujours la capitalisation boursière ou la valeur boursière d’une entreprise. Le producteur d’indices MSCI définit les rapports de taille comme suit : Les plus grandes entreprises, qui représentent 70% de la capitalisation boursière d’une région de l’indice, font partie des grandes capitalisations. Les 15% suivants sont des moyennes capitalisations. Les petites capitalisations suivent pour 14% supplémentaires, tandis que les 1% restants se répartissent entre les microcapitalisations. La valeur boursière médiane d’une petite capitalisation selon l’indice MSCI World Small Cap s’élevait à environ 1,580 milliard d’euros en février 2026. USD.

En d’autres termes : Seuls ceux qui ont plus de 14% de petites capitalisations dans leur portefeuille peuvent parler d’investissement factoriel. En effet, 14% correspond à une pondération neutre par rapport au marché.

La plus grande position dans l’indice MSCI World Small Cap au 27.2.2026 est la société technologique américaine Sandisk.

Le facteur taille en vaut-il la peine ?

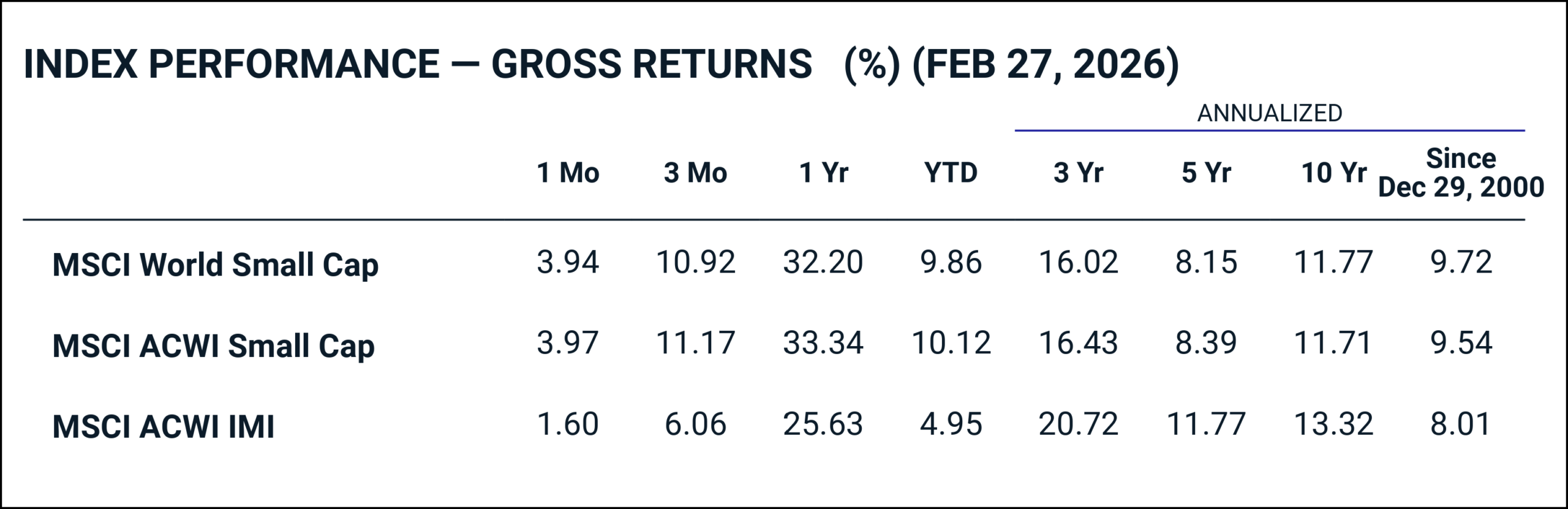

Les données montrent une image mitigée : sur le long terme, depuis décembre 2000, le MSCI World Small Cap a surperformé le marché global MSCI ACWI IMI (8,01%) d’environ 1,7 point de pourcentage avec 9,72% par an. En revanche, sur les 10 dernières années, les petites capitalisations (11,77%) ont sous-performé le marché global (13,32%) de 1,55 point de pourcentage, ce qui illustre bien les longues périodes de vaches maigres auxquelles vous devez vous attendre avec un investissement factoriel.

Comment investir dans le facteur taille

Si vous souhaitez investir dans le facteur taille, les deux produits suivants en particulier se sont bien établis sur le marché :

- iShares MSCI World Small Cap UCITS ETF Acc | IE00BF4RFH31

- State Street SPDR MSCI World Small Cap UCITS ETF USD Unhedged (Acc) | IE00BCBJG560

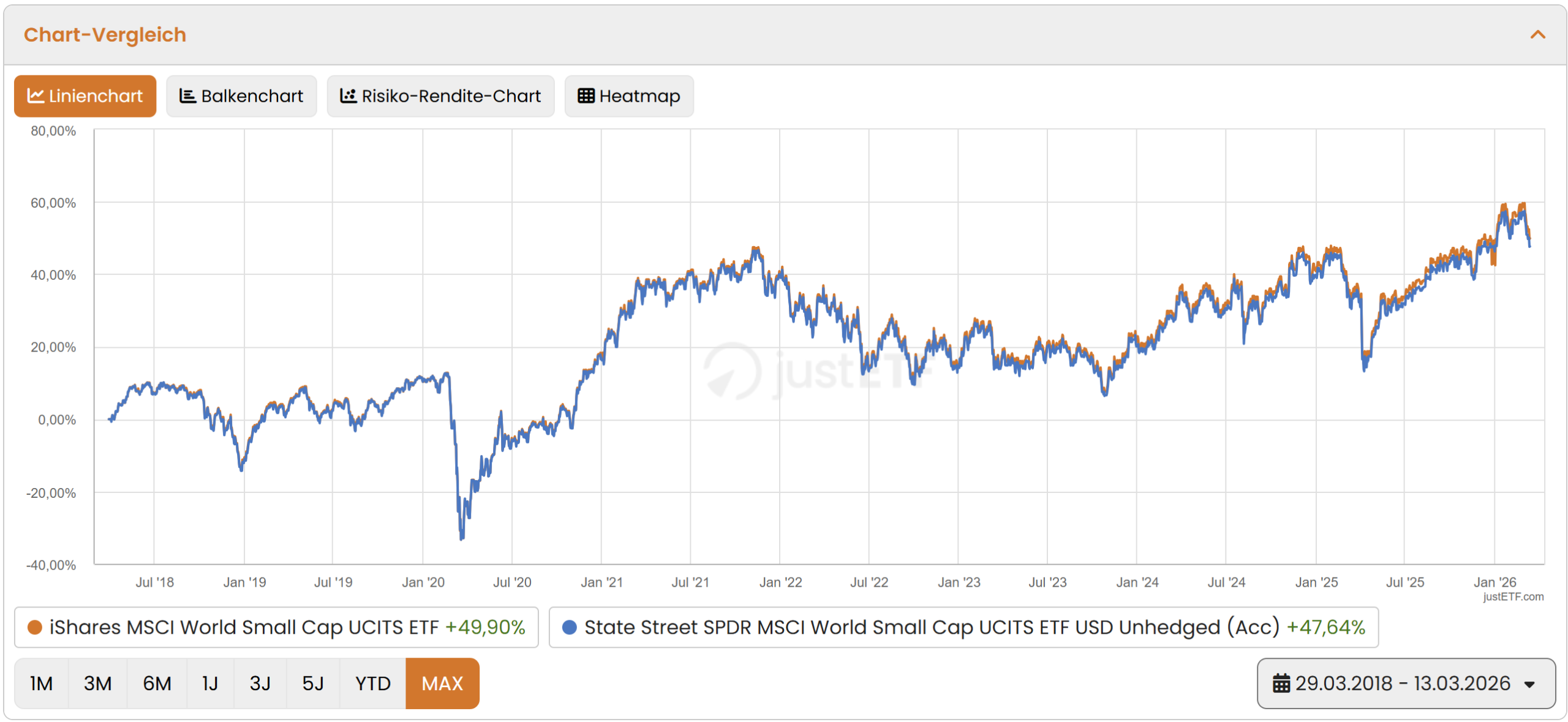

L’ETF iShares a été lancé en mars 2018, dispose d’un volume de fonds nettement plus important (5’916 millions de CHF) et convainc par un TER plus faible de 0,35% par an contre 0,45% pour le produit de State Street. En termes de performance depuis mars 2018, iShares est également légèrement en tête avec +49,90% contre +47,64%. Le seul point fort de l’ETF State Street est sa plus longue expérience du marché depuis novembre 2013. Note de transparence : nous sommes nous-mêmes investis dans le produit iShares.

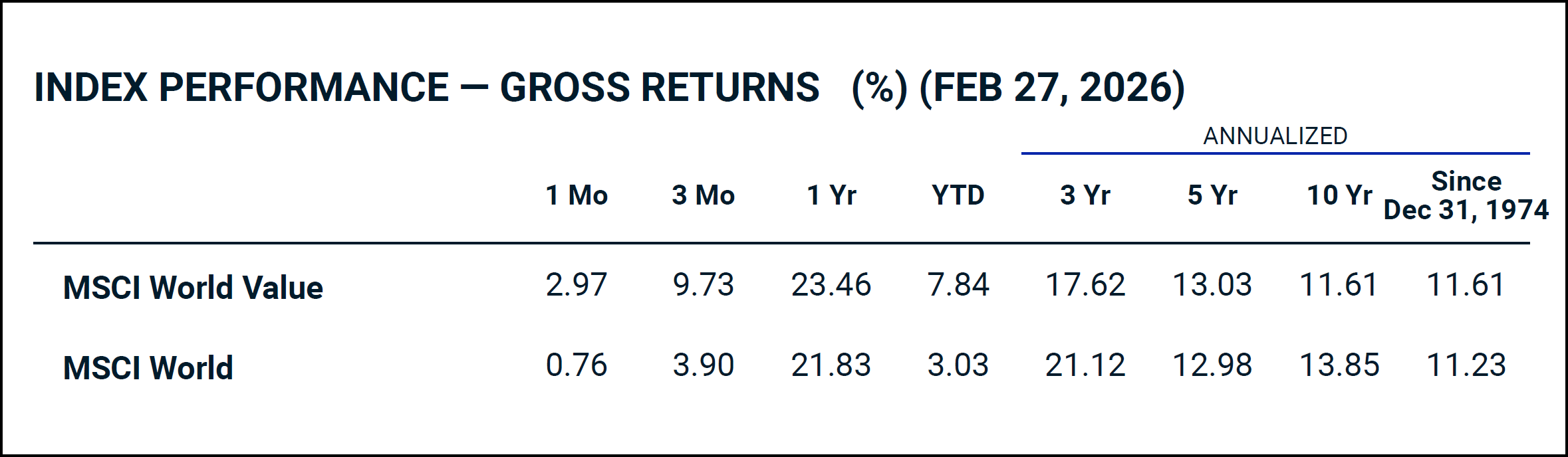

Prime de valeur

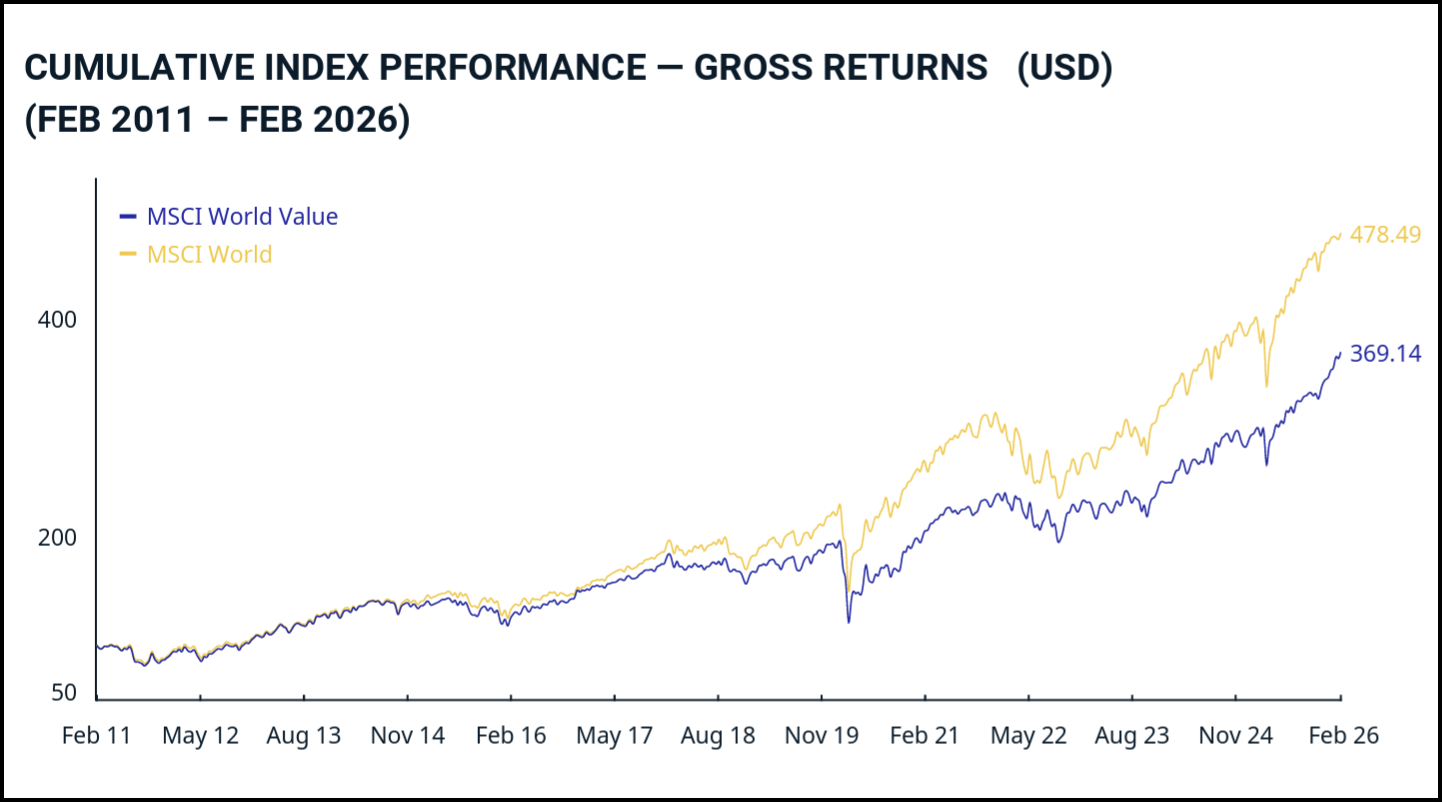

Les actions « value » dans un contexte scientifique (et non le stock-picking à la Warren Buffett) présentent un prix d’action particulièrement bas par rapport à leurs fondamentaux. Cette sous-évaluation est généralement calculée sur la base du ratio cours/valeur comptable, du ratio cours/bénéfices, du rendement du dividende et du cash-flow disponible.

La plus grande position du MSCI World Value au 27 février 2026 est, sans surprise, l’action Alphabet de Google. Le géant de la technologie est considéré comme une action « value » malgré son caractère de croissance, en raison d’un ratio cours/bénéfice (PER) relativement avantageux par rapport au secteur.

Le facteur de valeur en vaut-il la peine ?

Les données montrent une image décevante : Au cours des 15 dernières années, le MSCI World Value a nettement sous-performé le MSCI World, qui est neutre par rapport au marché, en raison de la prédominance des actions technologiques américaines. La comparaison à long terme depuis 1974 montre certes une surperformance marginale de 0,38 point de pourcentage (11,61% contre 11,23%), mais avant frais et impôts. Si l’on déduit les coûts plus élevés des produits ainsi que la charge fiscale supplémentaire liée aux distributions de dividendes, la prime s’évanouit en grande partie – raison pour laquelle nous restons sceptiques quant au facteur value.

Comment investir dans le facteur value

Si vous souhaitez néanmoins investir dans le facteur valeur, il est intéressant de jeter un coup d’œil aux deux produits suivants :

- Xtrackers MSCI World Value UCITS ETF 1C | IE00BL25JM42

- iShares Edge MSCI World Value Factor UCITS ETF | IE00BP3QZB59

Les deux ETF ont été lancés en 2014 et affichent un TER équitable de 0,25% par an. L’ETF Xtrackers a surperformé depuis son lancement avec +117% contre +108% pour le produit iShares, mais avec un volume de fonds inférieur (CHF 3’381 millions contre CHF 4’508 millions).

Prime de momentum

Les actions qui ont surperformé le marché dans le passé continuent d’afficher des rendements supérieurs dans un avenir proche. C’est, en termes simples, le raisonnement de base qui sous-tend la prime de momentum. Elle est donc basée sur les rendements relatifs et comprend les actions qui ont surperformé au cours des 6 et 12 derniers mois.

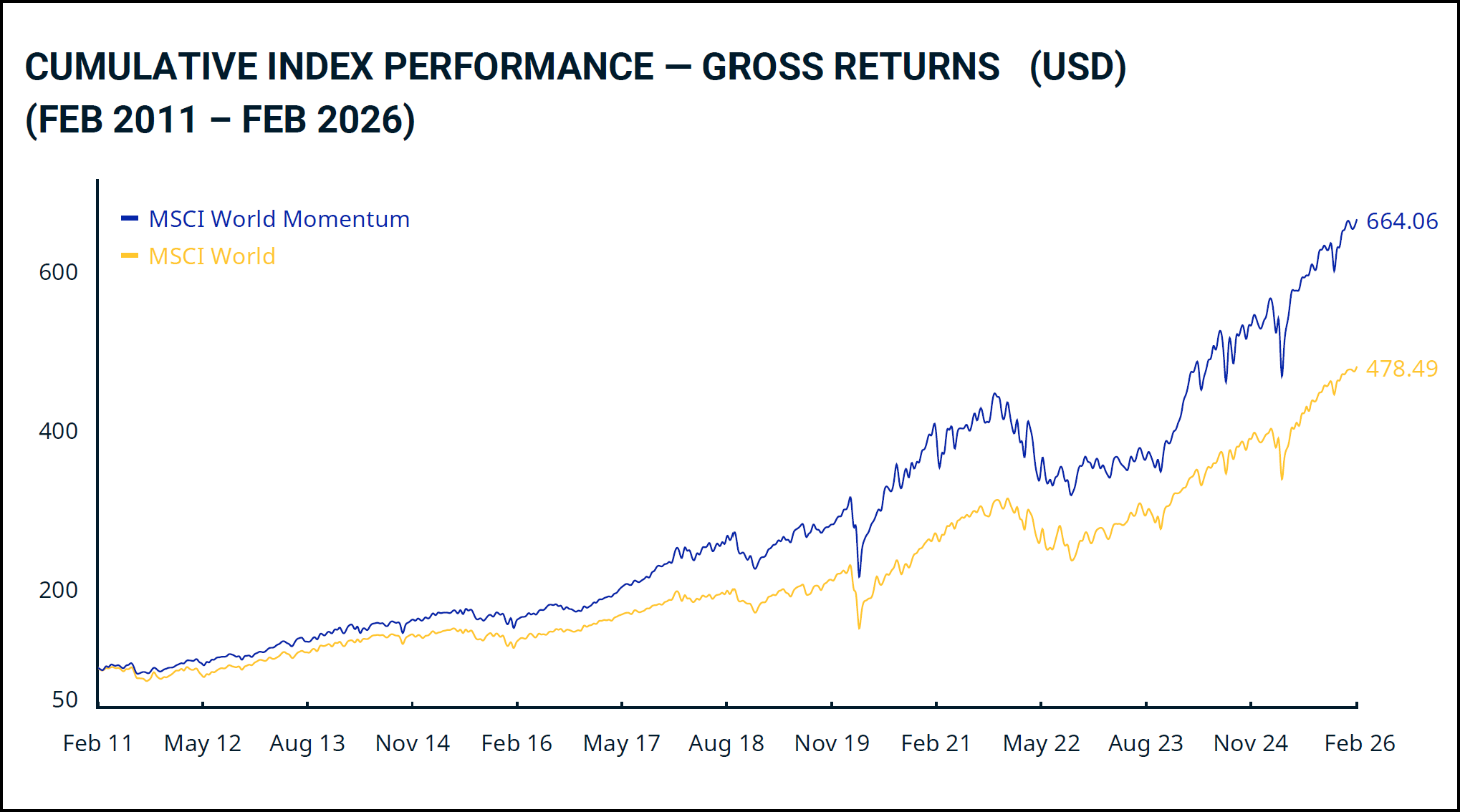

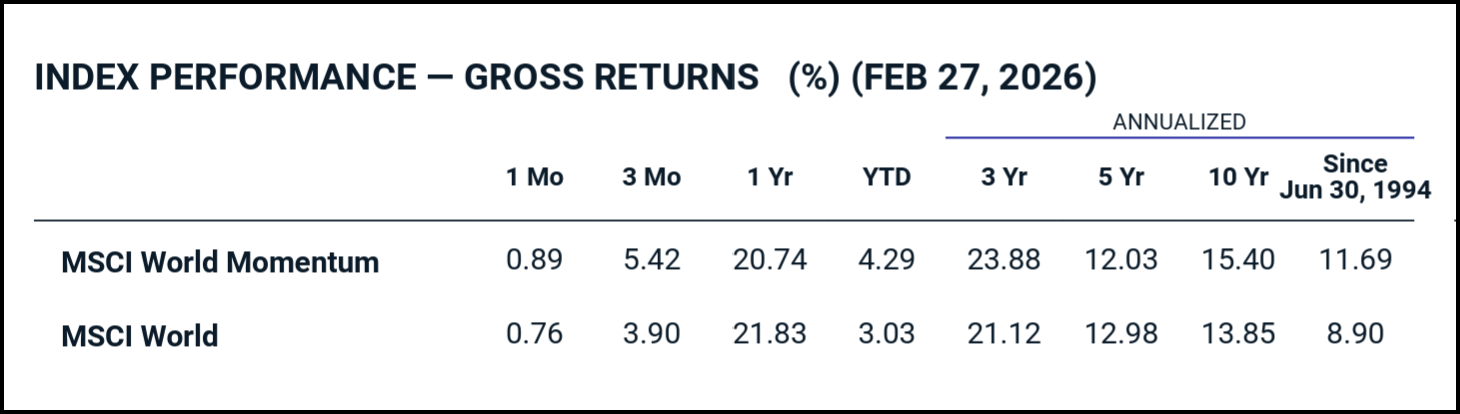

La plus grande position dans le MSCI World Momentum au 27.2.2026 est la société californienne de semi-conducteurs et de logiciels Broadcom.

Le facteur de momentum est-il rentable ?

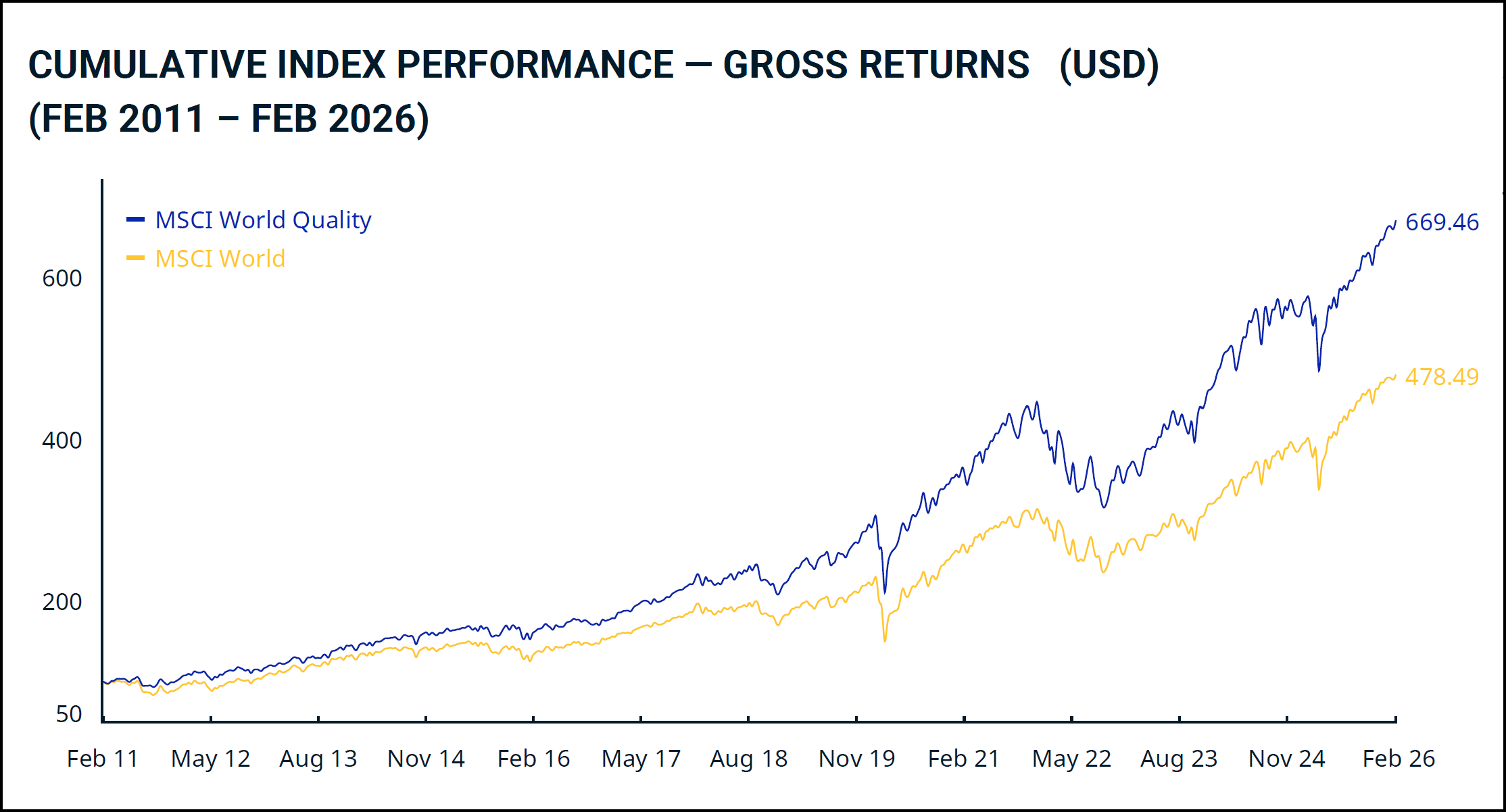

Les données parlent d’elles-mêmes : sur les 15 dernières années, le MSCI World Momentum a nettement surperformé le MSCI World, qui est neutre par rapport au marché, avec 664 points contre 478. Sur le long terme, depuis 1994, le facteur momentum est également convaincant avec un rendement annualisé de 11,69% contre 8,90% pour le MSCI World, soit une surperformance de 2,79 points de pourcentage sur environ 32 ans. Le facteur momentum est donc l’un des facteurs les mieux établis scientifiquement et les plus convaincants dans la pratique.

Il convient toutefois de noter que le facteur momentum peut également connaître des périodes de vaches maigres prolongées. Lors du crash Corona de 2020, les deux indices ont perdu beaucoup de valeur, mais pendant la phase de reprise qui a suivi, l’indice de momentum a été nettement à la traîne par rapport à l’ensemble du marché.

Comment investir dans le facteur momentum

Le choix de produits pour les ETF momentum est limité – mais les deux produits suivants sont convaincants en termes de données clés :

- iShares Edge MSCI World Momentum Factor UCITS ETF Acc | IE00BP3QZ825

- Xtrackers MSCI World Momentum UCITS ETF 1C | IE00BL25JP72

Les deux ETF ont été lancés en 2014 et affichent un TER équitable de 0,25% par an. Depuis son lancement, l’ETF iShares affiche une performance légèrement supérieure (+209% contre +202% pour le produit Xtrackers), avec un volume de fonds également nettement plus élevé (CHF 3’070 millions contre CHF 1’432 millions).

Prime Quality

Les actions de qualité présentent généralement trois caractéristiques : un rendement élevé des capitaux propres (ROE), des bénéfices stables et prévisibles et un faible endettement. En l’absence d’une définition scientifique unique, la mesure exacte varie selon les fournisseurs – l’indice MSCI World Quality, par exemple, se base précisément sur ces trois variables fondamentales.

Dans ce contexte, il convient de mentionner le facteur d’investissement du modèle à 5 facteurs de Fama et French : il décrit l’observation selon laquelle les entreprises ayant un comportement d’investissement conservateur obtiennent de meilleurs résultats à long terme que celles qui se développent de manière agressive. Comme il est étroitement lié au facteur de qualité et qu’il n’existe pratiquement pas de produits ETF indépendants, nous ne le traitons pas comme un facteur distinct.

La plus grande position dans le MSCI World Quality au 27.2.2026 est Meta – opérateur de Facebook, Instagram et WhatsApp.

Le facteur qualité en vaut-il la peine ?

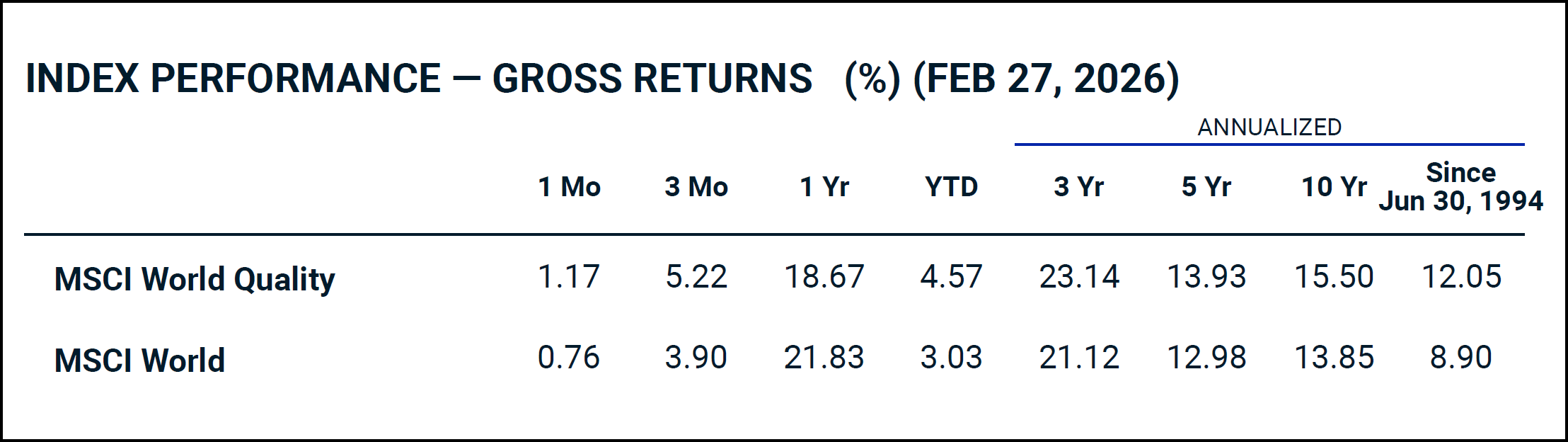

Le facteur qualité offre l’une des plus fortes primes à long terme de cette comparaison : depuis 1994, le MSCI World Quality bat le marché global de 3,15 points de pourcentage par an. Il est particulièrement intéressant de noter que les actions de qualité ont tendance à être plus résistantes que le marché en général en temps de crise, grâce à la solidité de leurs bilans et à la stabilité de leurs bénéfices. Cette prime est bien documentée scientifiquement et est considérée comme plus robuste que le facteur « valeur » ou « taille », par exemple.

Comment investir dans le facteur qualité

Pour le facteur qualité, vous avez le choix entre deux produits convaincants :

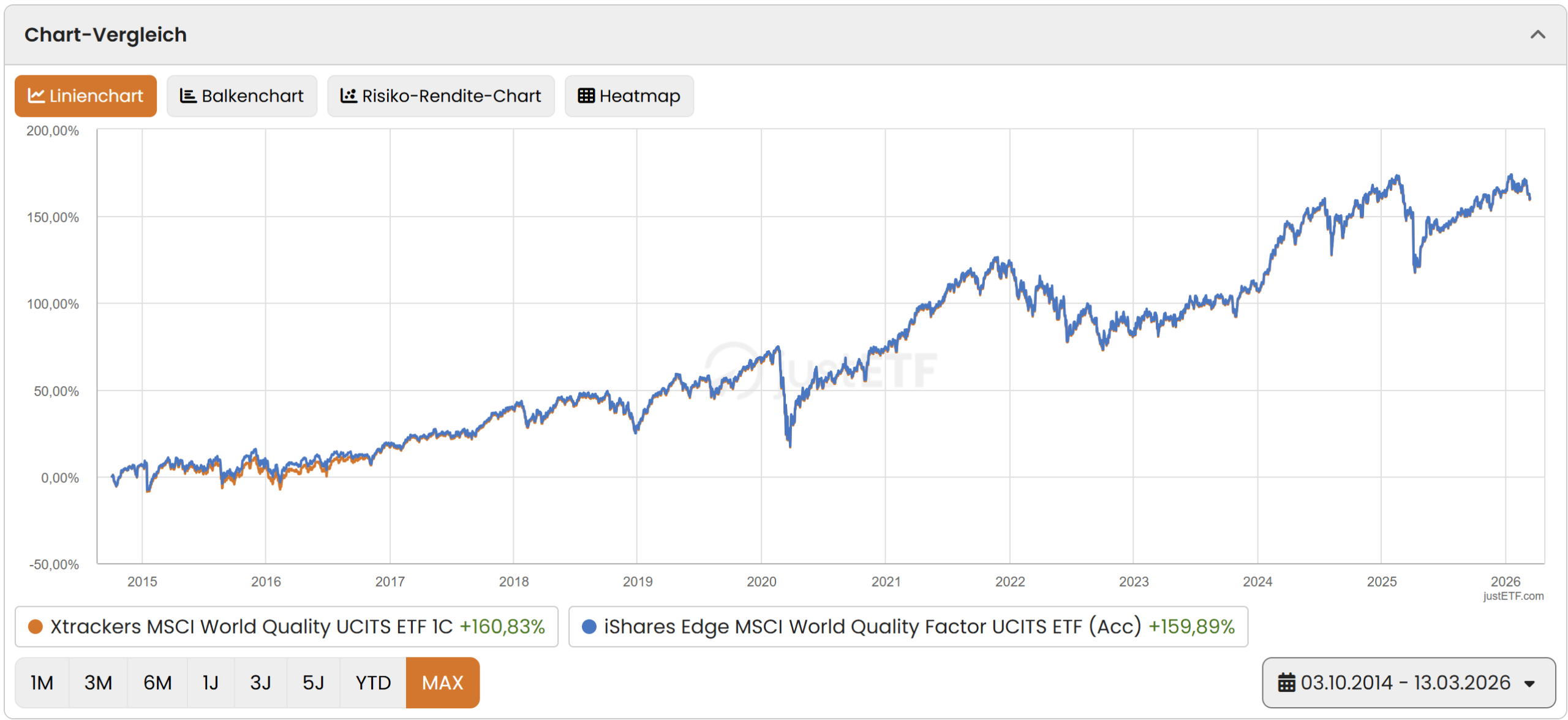

- Xtrackers MSCI World Quality UCITS ETF 1C | IE00BL25JL35

- iShares Edge MSCI World Quality Factor UCITS ETF (Acc) | IE00BP3QZ601

Les deux ETF ont été lancés en octobre 2014 et affichent un TER équitable de 0,25% par an. Depuis son lancement, l’ETF Xtrackers affiche une performance légèrement supérieure (+161% contre +160% pour le produit iShares), tandis que le produit iShares se distingue par un volume de fonds nettement supérieur (CHF 3’587 millions contre CHF 2’109 millions).

Prime de risque politique

Cette prime de facteur concerne les actions des marchés émergents ou des pays émergents. Elle s’explique essentiellement par une compensation pour un risque plus élevé résultant, entre autres, de l’instabilité politique, de la corruption ou d’un système juridique défaillant ou de l’absence de séparation des pouvoirs.

Contrairement aux facteurs précédents – taille, valeur, momentum et qualité – le risque politique ne se base pas sur les fondamentaux des entreprises elles-mêmes. La sélection se fait uniquement sur la base de l’origine géographique : une entreprise est considérée comme pertinente parce qu’elle est basée dans un pays émergent, indépendamment de sa taille, de sa valorisation ou de sa qualité.

La question de savoir si les marchés émergents doivent être considérés comme un facteur à part entière n’est pas définitivement tranchée par la communauté scientifique – ils n’apparaissent pas dans les modèles factoriels connus de Fama et French. Gerd Kommer, auteur de l’ouvrage de référence « Souveräntieren mit ETFs » (Investir souverainement avec des ETF), considère toutefois le risque politique accru de ces marchés comme une prime de risque à part entière – nous nous rallions à cette classification.

La plus grande position dans le MSCI Emerging Markets au 27 février 2026 est le géant asiatique des puces électroniques Taiwan Semiconductor – un groupe mondial qui est considéré par MSCI comme un titre des marchés émergents uniquement en raison de sa domiciliation. En revanche, son concurrent FTSE classe déjà Taïwan dans la catégorie des marchés développés.

Le facteur de risque politique en vaut-il la peine ?

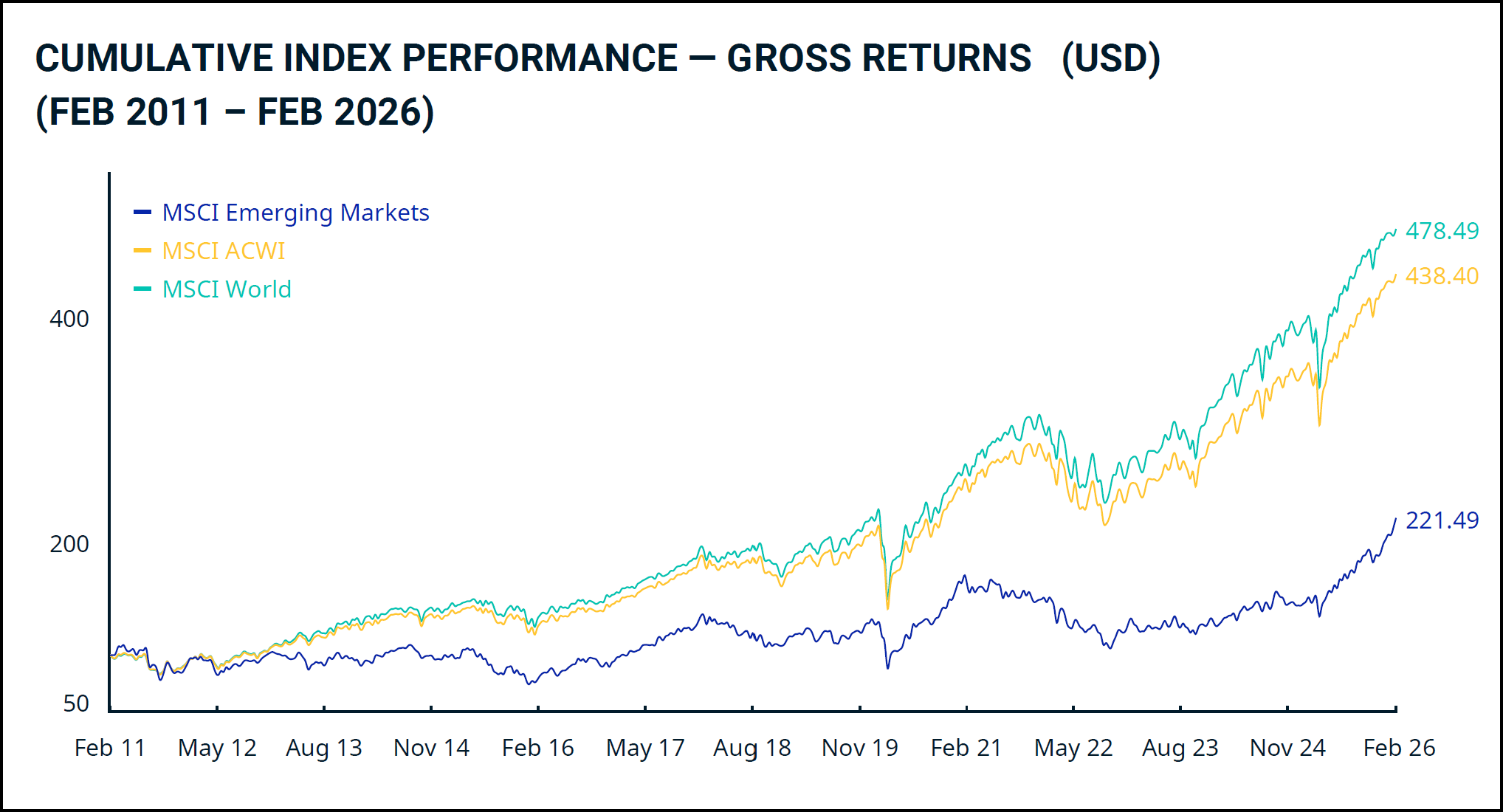

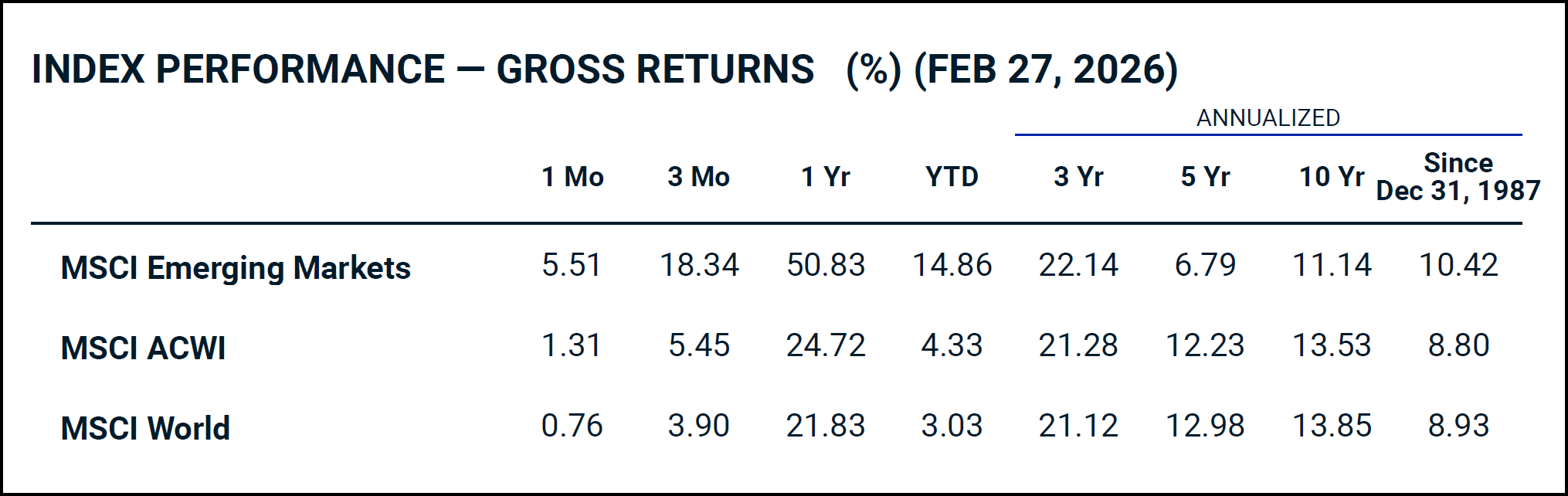

Le facteur de risque politique est convaincant à long terme : depuis le lancement de l’indice MSCI Emerging Markets en décembre 1987, il dépasse le MSCI ACWI mondial de 1,62 point de pourcentage par an. La prime existe donc – mais elle exige une patience exceptionnelle.

En effet, les marchés émergents ont tendance à connaître des périodes de vaches maigres longues et douloureuses. Le graphique sur 15 ans montre clairement qu’entre 2011 et fin 2024, les actions des marchés émergents ont presque toujours sous-performé les marchés développés – une sous-performance de plus d’une décennie. Ceux qui ont perdu leur sang-froid et se sont retirés pendant cette période ont manqué le rebond qui s’en est suivi. Le rendement annualisé sur cinq ans de 6,79%, contre 12,23% pour le MSCI ACWI, souligne la persistance de telles phases.

Si vous recherchez un portefeuille mondial par capitalisation boursière, vous devriez de toute façon avoir investi environ 10% dans les marchés émergents – c’est tout simplement la pondération qui correspond au marché mondial des actions. Si vous croyez en plus à la prime de facteur, vous pouvez délibérément surpondérer cette part – mais vous devez tenir compte des longues périodes de vaches maigres et avoir un horizon d’investissement suffisamment long.

Comment investir dans le facteur de risque politique

L’offre d’ETF sur les marchés émergents est vaste et variée. Vous trouverez des produits adaptés aux investisseurs suisses dans notre grand rapport de test Meilleurs ETF suisses et mondiaux : And the Winner is…

Quelles sont les performances des cinq facteurs ?

Le seul avantage, mais de taille, de l’investissement dans l’affacturage est le rendement excédentaire. C’est également le cas – à (très) long terme et à des degrés divers – pour nos cinq facteurs décrits ci-dessus. Le tableau ci-dessous montre le rendement excédentaire par facteur et sur différentes périodes.

| Période | Nombre d'années | Prime Size | Prime Value | Prime Momentum | Prime Quality | Prime Political Risk |

|---|---|---|---|---|---|---|

| 1975–2020 | 46 | 3,3% | 0,4% | – | – | – |

| 1975–1994 | 20 | 5,4% | 2,1% | – | – | – |

| 1995–2020 | 26 | 1,7% | -0,5% | 4,3% | 3,4% | 0,6% |

| 1975–1990 | 16 | 7,1% | 2,1% | – | – | – |

| 1991–2000 | 10 | -3,1% | 0,5% | – | – | 2,3% |

| 2001–2010 | 10 | 6,4% | 1,4% | 1,8% | -0,2% | 15,4% |

| 2011–2020 | 10 | 0,5% | -1,5% | 4,0% | 3,4% | -6,1% |

Les aspects intéressants suivants sont à noter :

- Size et Value ont fait l’objet des études scientifiques les plus approfondies et les plus longues – les séries de données remontent à 1975. Cela est confirmé par les données MSCI, qui sont disponibles pour Value jusqu’en décembre 1974.

- Les fluctuations sont parfois considérables. Ainsi, les actions political risk ont affiché une sous-performance de 6,1% entre 2011 et 2020, alors qu’elles avaient surperformé de 15,4% par an au cours de la décennie précédente. Nos données MSCI confirment cette image : depuis décembre 1987, la prime à long terme s’élève tout de même à 1,62 point de pourcentage par an – au prix d’une patience extrême.

- La prime de momentum reste la plus attractive de cette comparaison, avec 4,3% sur 26 ans (1995-2020). Nos données MSCI le confirment également : Depuis juin 1994, le MSCI World Momentum surperforme le marché global de 2,79 points de pourcentage par an. De l’autre côté du spectre, le facteur « value » est même devenu négatif dans le tableau actualisé (-0,5% sur 26 ans), une constatation qui se reflète dans nos données MSCI : Depuis 1974, la prime n’est que de 0,38 point de pourcentage par an.

- La qualité se maintient à 3,4% sur 26 ans, ce qui est confirmé par nos données MSCI : Depuis juin 1994, le MSCI World Quality bat le marché global de 3,15 points de pourcentage par an.

Quels sont les inconvénients de l’affacturage ?

Mais avant d’opter pour l’investissement factoriel, vous devez également connaître ses principaux inconvénients.

Les cinq facteurs analysés présentent tous les inconvénients suivants :

- Coûts plus élevés (TER), même si les prix ont fortement baissé ces dernières années et que la plupart des ETF factoriels se sont aujourd’hui stabilisés autour de 0,25-0,35% par an.

- Une gamme de produits restreinte – le choix d’ETF reste limité, en particulier pour le facteur de momentum.

- Des durées de compression des rendements plus longues qu’avec un investissement neutre en termes de marché exigent une capacité de résistance et une endurance accrues – comme le montre clairement le tableau de Kommer, certains facteurs peuvent être négatifs sur une décennie entière

En outre, les aspects suivants ont un impact négatif sur le facteur de valeur

- Aucune surperformance significative n’a été observée au cours des trois dernières décennies – nos données MSCI le confirment : depuis 1974, la prime à long terme n’est que de 0,38 point de pourcentage par an – après frais, elle est quasiment nulle.

- Une charge fiscale supérieure à la moyenne pour les investisseurs suisses, car la part des dividendes dans la performance totale des titres « value » est plus élevée que celle de l’ensemble du marché et des quatre autres facteurs (voir l’article » La stratégie des dividendes n’est pas rentable »).

Où acheter des ETF factoriels ?

Les ETF factoriels présentés sont disponibles auprès de la plupart des courtiers en ligne établis. Vous serez particulièrement bien servi par les quatre suivants, que nous avons testés et recommandés en détail :

Saxo | Swissquote | DEGIRO | Interactive Brokers

Remarque : Saxo est particulièrement attractif pour les ETF iShares : les plans d’épargne en ETF permettent d’acheter une sélection de produits iShares sans frais d’achat – y compris, par exemple, l’ETF iShares Edge MSCI World Quality Factor. Un avantage certain pour tous ceux qui souhaitent investir dans des primes factorielles de manière automatisée et rentable.

– Offre partenaire –

– – – – –

Sur notre page compacte de recommandations, vous trouverez les informations les plus importantes de nos courtiers en ligne préférés, y compris les bonus de départ.

Conclusion

Nous résumons nos conclusions en cinq points :

- L’investissement factoriel peut générer un surplus de rendement à long terme et mérite d’être examiné, mais ce n’est pas une obligation. Les ETF factoriels ne doivent être utilisés qu’en complément du portefeuille de base, et non en remplacement d’un ETF de marché. Une alternative plus simple et moins chère reste de toute façon un investissement dans le marché global.

- Le momentum et la qualité sont de loin les facteurs les plus attrayants : depuis 1994, ils surperforment le marché global d’environ 3 points de pourcentage par an. Political Risk et Small-Size sont également positifs, mais les primes sont plus modestes. Le facteur value déçoit : après plus de 50 ans de recherche, la prime à long terme après frais et impôts est en fait nulle – il est donc difficile de parler de prime tangible.

- L’offre d’ETF factoriels s’est améliorée au cours des dernières années et les coûts ont diminué. Néanmoins, les ETF factoriels restent plus chers que les ETF neutres au marché – un aspect à prendre en compte lors de votre décision.

- Les rendements excédentaires des cinq facteurs étudiés ont été scientifiquement confirmés sur de longues périodes. La plupart des primes factorielles ont eu tendance à s’affaiblir après leur découverte scientifique.

- L’investissement factoriel exige une discipline de fer : certains facteurs peuvent être négatifs pendant toute une décennie. Si vous ne pouvez pas supporter ces périodes de vaches maigres, mieux vaut opter pour un simple ETF de marché mondial.

Cela pourrait aussi vous intéresser

Mises à jour

2026-03-26 : Ajout d’ajustements mineurs.

2026-03-18 : Texte et graphiques largement mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous en informer.

15 Kommentare

Hallo Toni und Stefan,

in eurem Blogbeitrag « Bester ETF 2026 » erwähnt ihr, dass ihr ausschliesslich ETFs mit einer TER von unter 0,20 % nutzt. Mich würde interessieren, ob ihr diese Regel auch tatsächlich in euren eigenen Portfolios umsetzt. Zum Beispiel habt ihr beide Small Cap World ETFs, während der günstigste mir bekannte MSCI World Small Caps von iShares eine TER von 0,35 % aufweist.

Ausserdem interessiert mich, warum Toni keinen Anteil an Schweizer Aktien in seinem Portfolio hat. Könnte es daran liegen, dass der Anteil an Schweizer Werten bereits durch AHV, PK und Säule 3a höher ist? Last but not least, gibt es einen speziellen Grund, warum ihr BTC oder Gold ETFs in eurer Anlagestrategie nicht berücksichtigt?

Vielen Dank und beste Grüsse,

Marco

Hoi Marco

Vielen Dank für dein Interesse.

Zum Punkt TER: Beim besagten Blogbeitrag geht es nicht um unser persönliches Portfolio, sondern um einen ETF-Vergleich mit klar definierten Selektionskriterien – u.a. einer maximalen TER von 0,20%. Im Fokus stehen dabei bewusst die klassischen „Brot-und-Butter-ETFs“. Factor-ETFs liegen in der Regel darüber und eignen sich als Beimischung zu marktbreiten ETFs – entsprechend ist das kein Widerspruch zu unseren persönlichen Portfolios.

Zu den Small Caps: Hier akzeptieren wir bewusst eine höhere TER, da wir auf die zusätzliche Faktorprämie abzielen.

Zum Schweiz-Anteil: Toni vermeidet einen Home Bias bzw. eine Übergewichtung der Schweiz. Schweizer Unternehmen sind in globalen ETFs ohnehin enthalten.

Zu BTC / Gold: Wir setzen im Kern auf breit diversifizierte, produktive Anlagen (Aktien). Gold oder Bitcoin sehen wir – wenn überhaupt – als optionale Beimischung.

Beste Grüsse

SFB

VT Vanguard Total World Stock ETF 46.00%

AVUV Avantis US Small Cap Value ETF 10.00%

SLICHA:CH UBS ETF (CH) SLI (CHF) A-dis 30.00%

AVDV Avantis International Small Cap Val ETF 6.00%

AVES Avantis Emerging Markets Value ETF 8.00%

Was hält ihr von einem solchen Portfolio? Die Dividenden sind nicht wesentlich höher als nur mit dem VT. Nur momentum fehlt, was würdet ihr dafür empfehlen?

Findet man euer Portfolio irgendwo?

Mit diesem Portfolio bist du breit/global diversifiziert, was unserer Anlagephilosophie entspricht. Die in deinem Portfolio enthaltenen Avantis Produkte, sind jedoch eher klein (Fondsvolumen) und/oder teuer (TER). Deshalb würden wir hier etablierte Anbieter wie Vanguard oder iShares vorziehen. ETF mit Faktor « Momentum »: Ein auf dem Markt interessantes Produkt mit hohem Fondsvolumen zum fairen Preis (0,25%) ist der iShares Momentum ETF (IE00BP3QZ825). Die aktuelle Asset Allocation bei Aktien-ETFs von Toni: 75% MSCI World; 15% MSCI World Small Caps; 10% MSCI Emerging Markets; von Stefan: 25% CH; 15% Europa ex-CH; 25% Nordamerika; 15% Asien-Pazifik; 20% Emerging Markets; (alles aufgeteilt in 75% Large Caps und 25% Mid-/Small-Caps). Dies lediglich zur Information; d.h. keine Anlageberatung.

Die Avantis ETF’s haben ein TER von 0.25% resp. 0.36%. Das ist gleich oder leich über dem von euch als fairen Preis bezeichneten gerade empfohlenen iShares Momentum ETF. Der TER über das gesamte Portfolio ist wegen der relativ kleinen % anteile auch nur 0.1524%.

Man kann sich auf portfoliovisualizer.com die factor exposure der einzelnen ETFs anzeigen lassen, und das sind so ziemlich die besten, die es gibt. Wenn man von Faktor Investieren überzeugt ist, dan ist der kleine (~0.1%) unterschied in Spesen wirklich irrelevant. Nur bei AVES stimme ich eventuell überein, dass er etwas klein ist, aber es gibt halt fast keine Emerging Markets Small CAP ETFs.

Vielen Dank für eure Asset Allocation.

Hallo zusammen

Wie habt ihr Faktoren wie Small Size, Momentum oder auch Quality in euren Portfolios integriert? Ergänzt ihr ein grundlegend globales Portfolio, wie z. B. World developed & EM (political risk), mit diesen Faktoren, also mittels Beifügen eines entsprechende ETFs von z. B. 5-10% oder baut ihr dann ein Portfolio komplett auf diesen Faktoren gleichgewichtet auf, sowie es auch Kommer in seinem Buch im Falle von Portfolios mit Faktoren vorschlägt? (Bsp.: 4 Faktoren jeweils zu 25 % oder alternativ noch Beimischung von Rohstoffen oder Immobilien ETFs). Letzteres erscheint mir doch eine sehr aggressive Einbindung der Faktoren. Aber vielleicht braucht es ja gerade das, um überhaupt einen merklichen Unterschied zum klassischen marktneutralen Portfolio zu erzeugen. Oder wie sehr ihr das?

Allgemein finde das Investieren mittels Faktoren einen interessanten Ansatz, jedoch bin ich auch ein bisschen kritisch eingestellt, da das Ganze für mich den Eindruck erweckt, Züge aktiven Investierens zu beinhalten (mit den üblichen kritischen Punkten wie market timing, performance chasing, etc.), auch wenn behauptet wird, dass der Vorteil der Faktoren wissenschaftlich belegt ist. Zudem scheint es praktisch nicht umsetzbar zu sein gleichzeitig auf diverse Faktoren zu setzten und dennoch möglichst über alle Regionen hinweg investiert zu sein, da man dann schnell über 10 ETFs benötigt. Demzufolge hat man beim Investieren mit Faktoren wieder das Problem der starken US Übergewichtung (Portfolio nach Marktkapitalisierung). Wie geht ihr mir dieser Problematik um?

Ich freue mich auf eure Rückmeldung.

Liebe Grüsse

Fabian

Hoi Fabian

Bei uns sind ausgewählte Faktoren (Stefan: Small Cap, Political Risk; Toni: Small Cap, Momentum) in unsere Portfolios integriert. Konkret heisst das, dass Toni z.B. anstelle eines marktneutralen MSCI World ETF nur einen MSCI World Momentum ETF im Portfolio hat. Zu beachten ist, dass Faktoren erst dann Faktoren werden, wenn sie gegenüber dem marktneutralen Portfolio übergewichtet sind. Das heisst, z.B. bei den Emerging Markets (Faktor « Political Risk ») müsste der Anteil grösser als 10% sein, da die Emerging Markets « marktneutral » gewichtet nach Marktkapitalisierung etwa 10% ausmachen.

Beste Grüsse

SFB

Hallo zusammen,

zuerst einmal vielen Dank für eure ausführlichen Berichte. Ich finde diese stets sehr interessant.

Nun möchte ich Factor Investing betreiben und in einen entsprechenden ETF investieren.

Nach Gerd Kommer wird empfohlen in einen Multi-Faktor ETF zu investieren und bin nun auf der Suche auf drei ETFS getroffen:

– iShares Edge MSCI World Multifactor UCITS ETF CHF Hedged (Acc) (IE00BF450720)

– iShares Edge MSCI World Multifactor UCITS ETF USD (Acc) (IE00BZ0PKT83)

– JPM Global Equity Multi-Factor UCITS ETF – USD (Acc) (IE00BJRCLL96)

Bezüglich den Auswahlkriterien tue ich mir gerade etwas schwer.

– Wie zentral ist eine Währungsabsicherung USD in CHF beim Factor Investing?

– Welche Priosierung der Auswahlkriterien ist sinnvoll?

– Tracking Difference

– TER

– Fondsvolumen

– Anzahl Titel im ETF

– Anzahl Faktorprämien im ETF

– Zeitdauer ETF

Ich danke euch für eure Rückmeldung.

Lieber Gruss

René

Hoi René

Wir würden uns für keinen der drei ETFs entscheiden. Und zwar nicht etwa, weil wir per se gegen Multi-Faktor-ETFs wären, sondern weil Produktauswahl und Nachfrage einfach noch zu dürftig sind. Dies schlägt sich in hohen Preisen und/oder in geringen Fondsgrössen nieder. So sind für uns die beiden iShares Produkte mit einer TER von 0,55% resp. 0,50% zu teuer. Der JPM ETF ist mit einer TER von 0,20% deutlich günstiger. Letzterer ist jedoch erst seit gut drei Jahren auf dem Markt und hat die Schwelle von 100 Mio. CHF Fondsvermögen noch nicht erreicht. Zudem gefällt uns nicht, dass der zugrunde liegende Index beim JPM-Produkt nicht unabhängig (wie z.B. die auf dem Markt etablierten Indizes MSCI oder FTSE), sondern offensichtlich ein « Eigenbau » ist.

Wir haben in unseren Portfolios ebenfalls Faktoren wie « Small Size », « Political Risk » und « Momentum »), jedoch mittels separaten ETFs. Welche Kriterien wir bei der ETF-Auswahl für wichtig erachten, erfährst du in diesem oder diesem Artikel. Währungsabsicherung gehört nicht dazu.

Beste Grüsse

SFB

Danke für den interessanten Bericht! Möchte nur anmerken, dass die 5 genannten Faktoren keine definitive Liste sind – die Faktorenforschung geht munter weiter und produzierte bisher an die 100 mögliche Faktoren, die sich natürlich überlappen (z.B. Profitabilität, Dividendenausschütter, Qualität).

Neuere Erkenntnisse deuten übrigens darauf hin, dass die Small Size Prämie nicht existent ist. Das entsprechende Paper hat Rolf Banz 1980 geschrieben, zu diesem Zeitpunkt enthielt die historische Kursdatenbank CRSP keine korrekten Schlusskurse für Unternehmen, die von der Börse genommen wurden (z.B. wegen Pleite). Small Caps waren von diesem Datenfehler besonders häufig betroffen. Das Paper « Fact, Fiction and the Size Effect » (2018) legt nahe, dass es keine statistisch relevante Prämie für Small Caps Aktien gibt.

Wenn man in Faktor-ETFs investiert, sollte man bedenken, dass diese eine gigantische Rotation an enthaltenen Aktientiteln haben. Der MSCI World Momentum tauschte in den letzten 12 Monaten 149% seiner 350 Titel aus, der MSCI World nur 3,2% der 1600 Aktien. Die vielen Verkäufe können bei Kursgewinnen auch zu Steuerbelastung führen.

Danke Franz für deinen Kommentar. Wir denken jedoch nicht und unsere mehrjährige Erfahrung bestätigt dies, dass ein Investment in einen Momentum-ETF für den Privatanleger zusätzliche Steuerbelastungen generiert. Du führst ja in diesem Fall diese – wie du es nennst – « gigantische Rotation » nicht selber aus, sondern diese Transaktionen erfolgen regelbasiert durch den ETF-Anbieter. Dafür zahlst du dann eine etwas höhere TER.

Beste Grüsse SFB

Danke für die klärende und übersichtliche Zusammenfassung! Zudem danke für den Blickwinkel aus der Schweiz (für Schweizer ist Value wenig attraktiv)

Herzlichen Dank für den Beitrag. Mittlerweile ist mir schon klar, warum immer wieder von einem Finanz-Dschungel gesprochen wird 🙂

Aber u.a. dank euch, bekomm ich langsam einen Durchblick 🙂

Vielen Dank für deinen Kommentar, Andy. Es freut uns (und entspricht unserer Mission), dass du durch diesen Artikel wieder etwas mehr Durchblick im « Finanz-Dschungel » erlangt hast🙂

Beste Grüsse

SFB

Herzlichen Dank für den wahnsinnig ausführlichen Bericht.

Das hat mir weitergeholfen!

Weiter so.

Mit den besten Grüßen

Christoph