Newsletter

Newsletter

Votre portefeuille est en place, votre allocation d’actifs est définie – et puis les marchés font ce qu’ils veulent. Les cours montent, baissent, se déplacent. Soudain, votre portefeuille ne correspond plus à votre profil de risque. Est-ce nécessaire ? Pas nécessairement. Dans cette 5e leçon de notre guide financier, vous découvrirez comment rééquilibrer votre patrimoine à moindre coût – et quand vous pouvez vous en passer complètement.

< Leçon 4 | Aperçu | Leçon 6 >

En bref

- Le rééquilibrage consiste à réajuster votre portefeuille à votre pondération cible après les fluctuations du marché – ni plus ni moins.

- Si vous détenez un seul ETF mondial et un montant fixe en francs suisses comme partie à faible risque, vous n’avez pas besoin de rééquilibrage.

- Cela devient pertinent lorsque la partie à faible risque est définie en pourcentage ou lorsque différentes classes d’actifs du portefeuille évoluent différemment.

- Il suffit de vérifier une à deux fois par an – un réajustement ne vaut la peine qu’à partir d’un écart de 5 points de pourcentage, idéalement par le biais de nouveaux versements plutôt que de ventes.

- Ce que l’on appelle le bonus de rééquilibrage peut apporter un petit surplus de rendement, mais c’est un effet secondaire bienvenu – le véritable argument reste le contrôle du risque.

Contents

Qu’est-ce que le rééquilibrage – et en avez-vous vraiment besoin ?

Dans la dernière leçon, vous avez appris comment diviser votre patrimoine en une partie à haut risque et une partie à faible risque. Les bases de votre portefeuille sont ainsi posées. Mais les marchés ne respectent pas votre planification : les cours montent et descendent, et avec eux, les pondérations se modifient. Le rééquilibrage consiste à rétablir la répartition initiale.

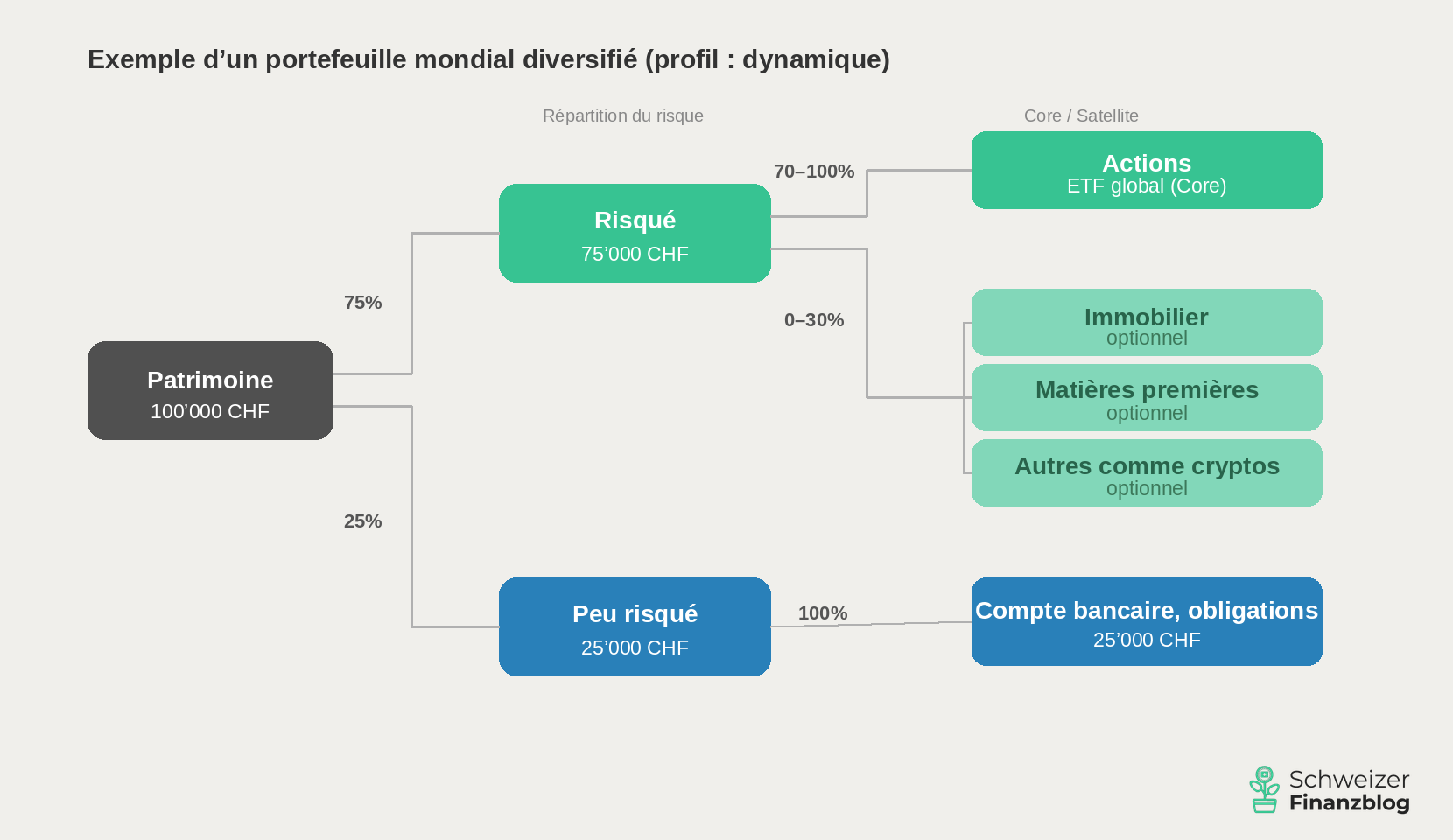

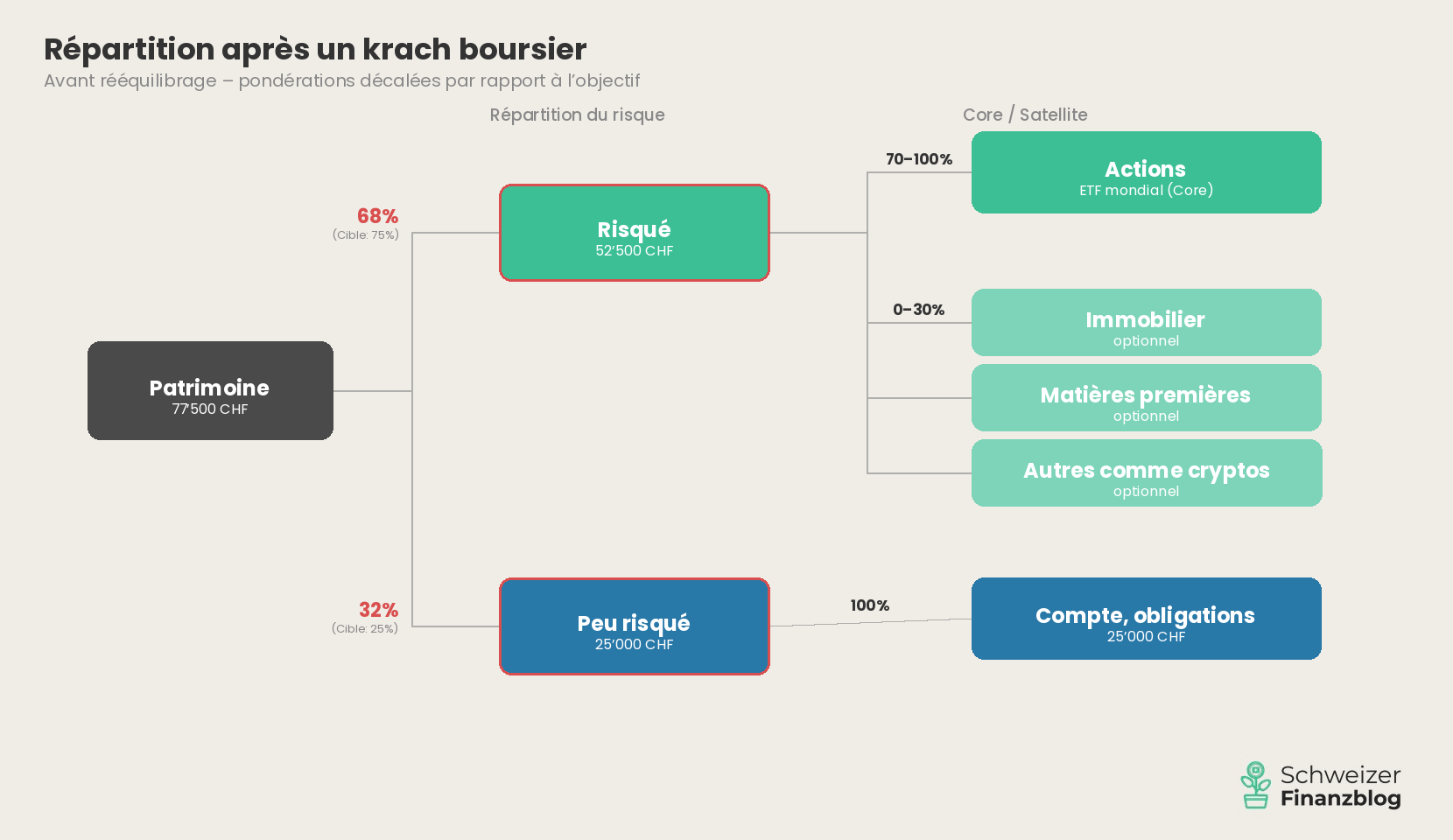

Un exemple : vous avez investi 100 000 CHF – 75% à risque, 25% à faible risque.

Maintenant, les marchés boursiers s’effondrent de 30%. Votre part à risque passe de 75’000 à 52’500 CHF, les 25’000 CHF sur votre compte d’épargne restent inchangés. Votre fortune totale s’élève désormais à 77 500 CHF – et la part à faible risque est soudain de 32% au lieu de 25%. Votre portefeuille est nettement plus conservateur que vous ne l’aviez prévu.

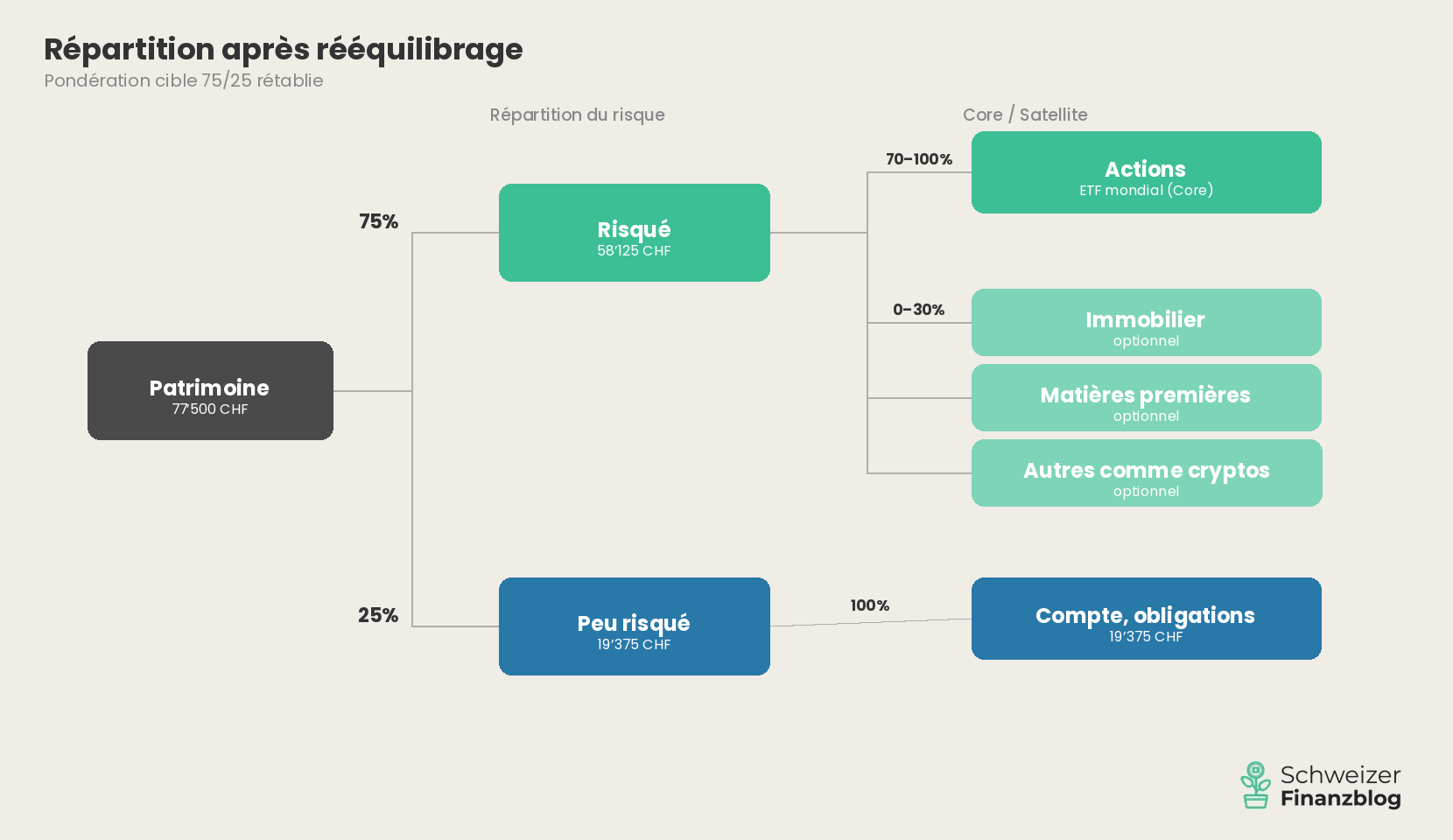

Pour revenir à 75/25, il vous faudrait transférer environ 5600 CHF de votre compte d’épargne vers la partie la plus risquée – précisément après un crash, lorsque votre intuition vous dit le contraire. C’est exactement ce qu’est le rééquilibrage : une correction sobre, basée sur des règles, qui réaligne votre portefeuille sur votre profil de risque.

Quand vous n’avez pas besoin de rééquilibrage

Mais avant de vous lancer dans un calendrier de rééquilibrage : Tous les portefeuilles n’ont pas besoin de cette correction. Si vous détenez un seul ETF global et que vous définissez la partie à faible risque comme un montant fixe en francs suisses – par exemple 25 000 CHF sur un compte d’épargne, à l’exclusion des fonds d’urgence – vous n’avez tout simplement rien à rééquilibrer. L’ETF est ajusté en permanence en interne par le fournisseur. Et un montant fixe ne se déplace pas, quoi que fassent les marchés. Lors du même crash, vos 25 000 CHF restent là où ils sont. Votre partie risquée a diminué, mais votre profil de risque n’a pas changé. Aucune action n’est nécessaire.

Le rééquilibrage devient donc pertinent lorsque la partie à faible risque est définie en pourcentage (comme dans l’exemple ci-dessus) ou lorsque le portefeuille est composé de plusieurs ETF, par exemple dans une approche core-satellite. Dans les deux cas, les pondérations divergent au fil du temps et vous devez procéder à des ajustements actifs. Voyons maintenant comment le faire de manière pragmatique et économique.

Le rééquilibrage en pratique : comment rééquilibrer votre portefeuille

Deux questions se posent : quand faut-il rééquilibrer ? Et comment ?

Quand rééquilibrer ?

En théorie, il existe deux approches : l’une basée sur le calendrier et l’autre sur les seuils. Dans l’approche basée sur le calendrier, vous examinez votre portefeuille à intervalles fixes, par exemple une fois par an. Dans l’approche basée sur des seuils, vous n’agissez que si un écart dépasse un certain niveau, par exemple 5 points de pourcentage.

Dans la pratique, vous pouvez combiner les deux : Vous vérifiez votre portefeuille une à deux fois par an – et n’intervenez que si l’écart est suffisamment important. Cela est suffisant. Le rééquilibrage n’est pas une activité quotidienne, mais une variable d’ajustement occasionnelle.

Trois façons de rééquilibrer votre portefeuille

En principe, il existe trois méthodes pour rééquilibrer votre portefeuille par rapport à la pondération cible :

- Rééquilibrer les positions : Vous vendez des actifs qui sont au-dessus de leur pondération cible pour racheter des positions sous-pondérées. Classique, mais avec des coûts de transaction.

- Rééquilibrage des flux de trésorerie : vous dirigez les nouveaux versements – par exemple de votre épargne mensuelle – de manière ciblée vers les positions sous-pondérées. Pas de vente nécessaire, pas de frais supplémentaires. Pour les investisseurs en phase d’épargne, il s’agit de la méthode la plus élégante, que nous suivons également.

- Combinaison : En cas d’écarts mineurs, vous réajustez en effectuant de nouveaux versements. Ce n’est qu’en cas d’écarts plus importants que vous réalisez un rééquilibrage actif.

La perfection n’a pas sa place

Si vous compensez chaque position au franc près, vous payez des frais de transaction inutilement élevés, surtout pour les petits montants. Concentrez-vous sur les écarts les plus importants. Si la répartition globale entre la partie à haut risque et la partie à faible risque est correcte, vous pouvez ignorer les petits déséquilibres au sein de la partie à haut risque. Il suffit de les réajuster lors du prochain versement d’épargne. En règle générale, si une position s’écarte de plus de 5 points de pourcentage de sa pondération cible, une intervention s’impose. En dessous de ce seuil, l’effort n’en vaut pas la peine dans la plupart des cas.

Le graphique suivant montre à quoi cela ressemble concrètement.

Bon à savoir : Rééquilibrage lors de la phase de désépargne, 3e pilier et fiscalité

Phase de désépargne

Ce que nous avons décrit jusqu’à présent concerne la phase d’épargne, c’est-à-dire la période pendant laquelle vous constituez votre patrimoine. Mais même ceux qui retirent des actifs à la retraite peuvent rééquilibrer. Le principe est simplement inversé : Au lieu de cibler les nouveaux versements, vous commencez par vendre les positions qui dépassent leur pondération cible. Ainsi, à chaque retrait, vous rapprochez votre portefeuille de la pondération cible – sans transactions supplémentaires.

3e pilier

Si vous détenez une partie de vos actifs dans le 3e pilier : Dans ce cas, le rééquilibrage est généralement automatisé. Vous enregistrez une fois votre profil de risque et le prestataire se charge du réajustement pour vous – souvent déjà inclus dans les frais de gestion. Vous devez néanmoins vous occuper vous-même du rééquilibrage de votre patrimoine libre.

Impôts

Le rééquilibrage n’a en principe aucune conséquence fiscale pour les investisseurs privés en Suisse. Les gains en capital sur le patrimoine privé sont exonérés d’impôt. Seule exception : les personnes qui effectuent des opérations d’une telle fréquence et d’une telle ampleur que les autorités fiscales soupçonnent un commerce professionnel de titres doivent déclarer leurs gains comme revenu. Si vous effectuez une ou deux opérations de rééquilibrage par an, cela ne pose pas de problème.

Le bonus de rééquilibrage : un effet secondaire bienvenu

L’objectif principal du rééquilibrage est clair : faire en sorte que votre portefeuille corresponde à nouveau à votre profil de risque. Mais il existe un effet secondaire agréable, connu dans la littérature spécialisée sous le nom de bonus de rééquilibrage.

Le principe est simple : le rééquilibrage consiste à acheter systématiquement les actifs qui ont baissé et à réduire ceux qui ont augmenté. Vous agissez donc de manière anticyclique – et c’est précisément ce comportement qui peut générer un petit surplus de rendement à long terme. Différentes études chiffrent cet effet à environ 0,1 à 0,5 point de pourcentage par an.

Le revers honnête

Le bonus de rééquilibrage n’est pas une loi de la nature. Il fonctionne mieux lorsque les cours reviennent à la moyenne après des fluctuations – ce que l’on appelle la régression vers la moyenne. En revanche, dans les phases de tendances durables, le rééquilibrage peut freiner parce que vous vendez les gagnants trop tôt. Charlie Munger, partenaire de longue date de Warren Buffett, s’opposait fermement au rééquilibrage pour cette raison précise : si vous vendez systématiquement les gagnants, vous freinez la croissance de votre portefeuille.

A cela s’ajoutent les frais de transaction. Si vous devez rééquilibrer votre portefeuille auprès d’une banque principale onéreuse, le bonus est vite englouti. Le bonus de rééquilibrage n’est donc intéressant qu’avec un courtier en ligne bon marché, chez qui les frais par transaction sont faibles.

Par conséquent, considérez le bonus comme un extra bienvenu, pas comme une garantie.

« Le véritable argument en faveur du rééquilibrage n’est pas le rendement supplémentaire – mais le contrôle des risques.«

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

Le rééquilibrage n’est pas un troisième grand principe d’investissement à côté de la diversification et de l’allocation d’actifs – c’est l’entretien qui permet de s’assurer que votre portefeuille correspond à votre profil de risque, même après les fluctuations du marché.

Ceux qui préfèrent la simplicité – un ETF mondial et un montant fixe en francs sur leur compte d’épargne – n’ont pas besoin de s’en préoccuper. Pour tous les autres, il faut vérifier une à deux fois par an et réajuster en cas d’écart important, de préférence en effectuant de nouveaux versements plutôt qu’en vendant. La perfection n’est pas de mise – tant que la répartition globale est correcte, vous pouvez ignorer les petits déséquilibres.

Dans la leçon 6, nous examinerons de plus près le véhicule d’investissement qui revient souvent dans ce guide : l’ETF. Qu’est-ce qui se cache derrière ce terme – et pourquoi parlons-nous d’une révolution de l’investissement privé ?

Pour une vue d’ensemble de toutes les leçons, cliquez ici : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Mises à jour

2026-04-14 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article sur le rééquilibrage en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.