Votre portefeuille est en place, votre allocation d’actifs est définie – et puis les marchés font ce qu’ils veulent. Les cours montent, baissent, se déplacent. Soudain, votre portefeuille ne correspond plus à votre profil de risque. Est-ce nécessaire ? Pas nécessairement. Dans cette 5e leçon de notre guide financier, vous découvrirez comment rééquilibrer votre patrimoine à moindre coût – et quand vous pouvez vous en passer complètement.

Le rééquilibrage consiste à réajuster votre portefeuille à votre pondération cible après les fluctuations du marché – ni plus ni moins.

Si vous détenez un seul ETF mondial et un montant fixe en francs suisses comme partie à faible risque, vous n’avez pas besoin de rééquilibrage.

Cela devient pertinent lorsque la partie à faible risque est définie en pourcentage ou lorsque différentes classes d’actifs du portefeuille évoluent différemment.

Il suffit de vérifier une à deux fois par an – un réajustement ne vaut la peine qu’à partir d’un écart de 5 points de pourcentage, idéalement par le biais de nouveaux versements plutôt que de ventes.

Ce que l’on appelle le bonus de rééquilibrage peut apporter un petit surplus de rendement, mais c’est un effet secondaire bienvenu – le véritable argument reste le contrôle du risque.

Qu’est-ce que le rééquilibrage – et en avez-vous vraiment besoin ?

Dans la dernière leçon, vous avez appris comment diviser votre patrimoine en une partie à haut risque et une partie à faible risque. Les bases de votre portefeuille sont ainsi posées. Mais les marchés ne respectent pas votre planification : les cours montent et descendent, et avec eux, les pondérations se modifient. Le rééquilibrage consiste à rétablir la répartition initiale.

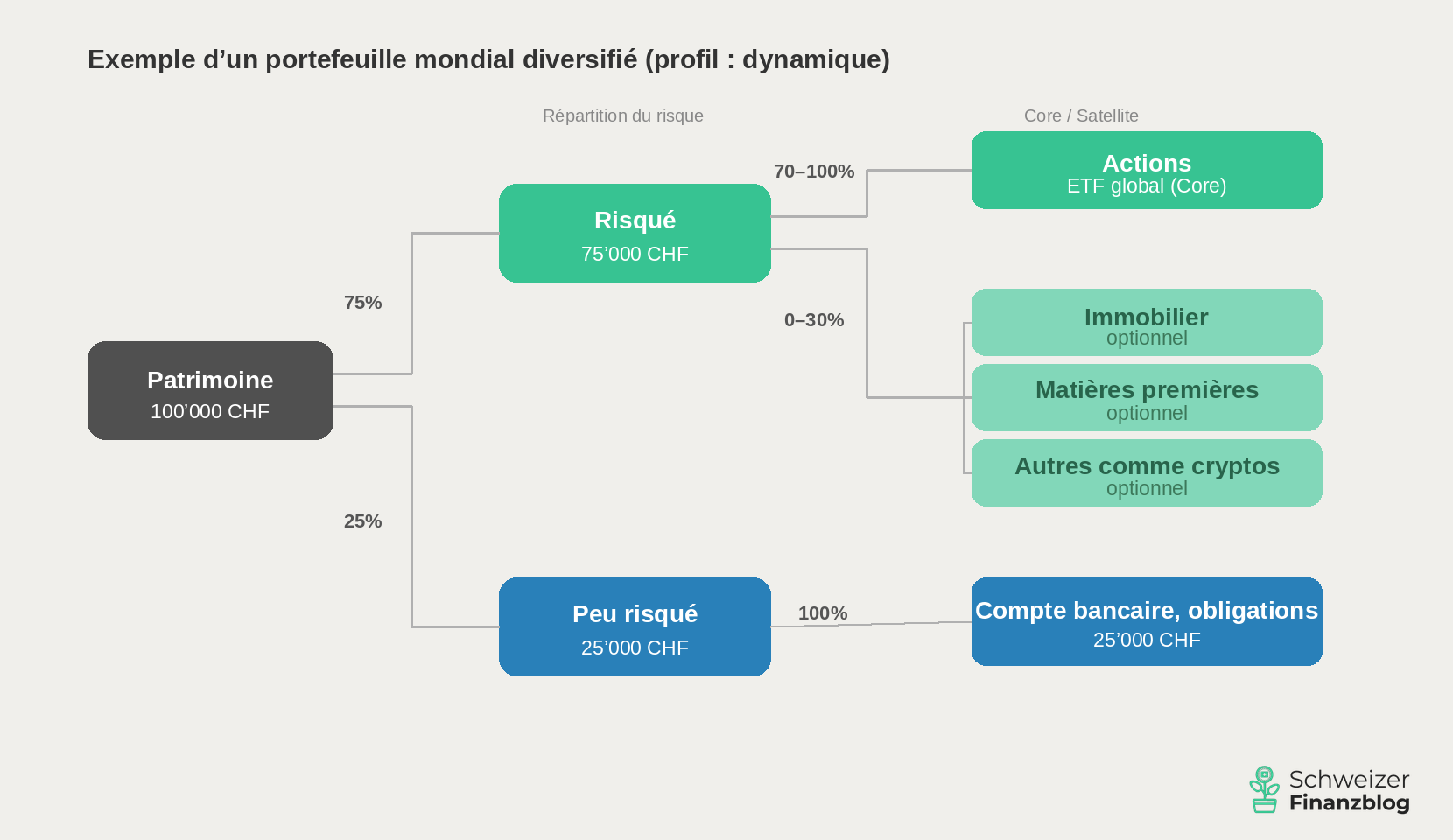

Un exemple : vous avez investi 100 000 CHF – 75% à risque, 25% à faible risque.

Situation de départ : portefeuille mondial avec division du risque 75/25 et un actif total de 100 000 CHF ; profil : dynamique. (Source : représentation propre)

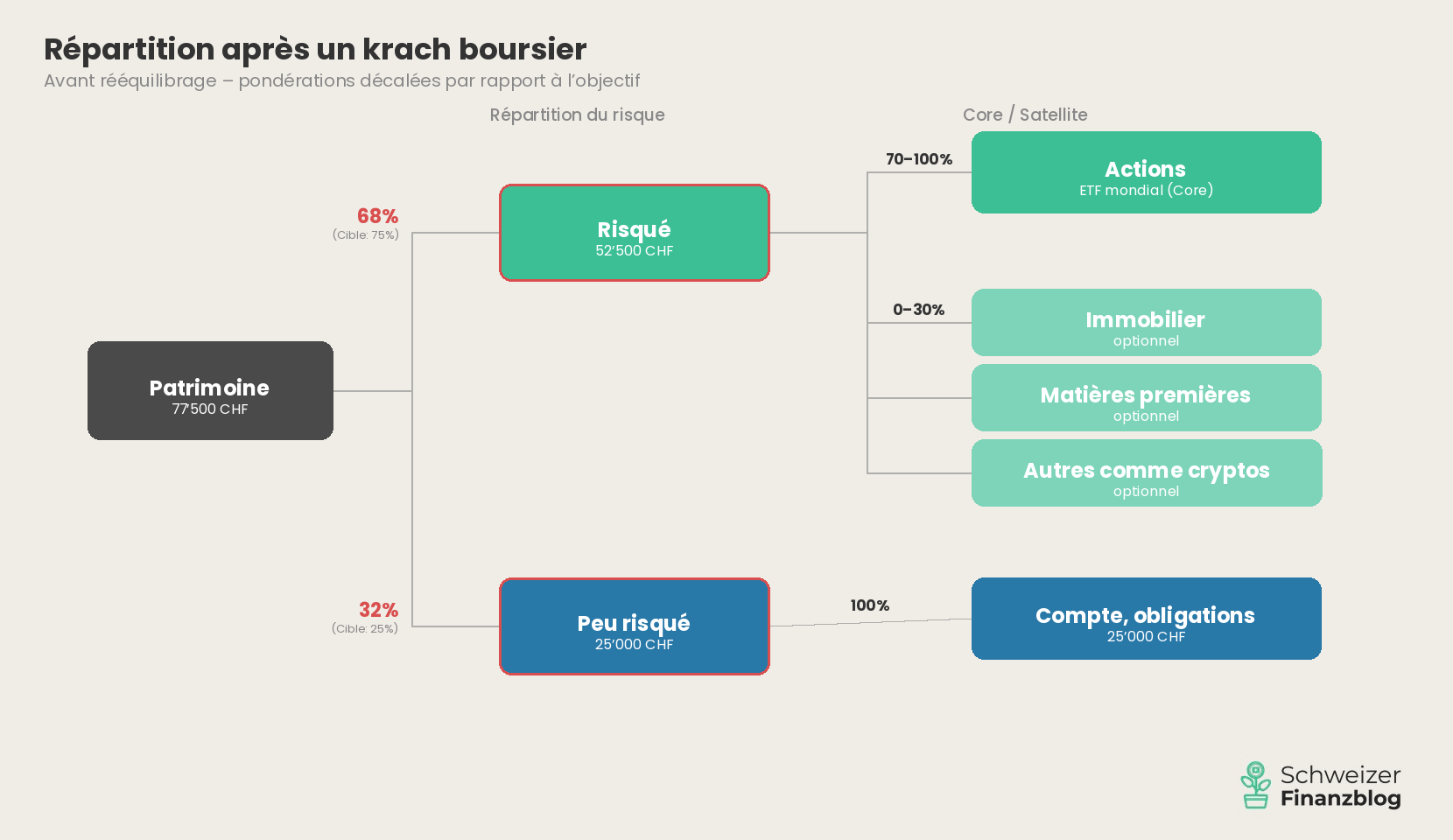

Maintenant, les marchés boursiers s’effondrent de 30%. Votre part à risque passe de 75’000 à 52’500 CHF, les 25’000 CHF sur votre compte d’épargne restent inchangés. Votre fortune totale s’élève désormais à 77 500 CHF – et la part à faible risque est soudain de 32% au lieu de 25%. Votre portefeuille est nettement plus conservateur que vous ne l’aviez prévu.

Répartition des actifs après une chute des cours de 30% dans la partie à haut risque. La part à faible risque passe de 25% à 32% – le portefeuille est plus conservateur que prévu. (Source : représentation propre)

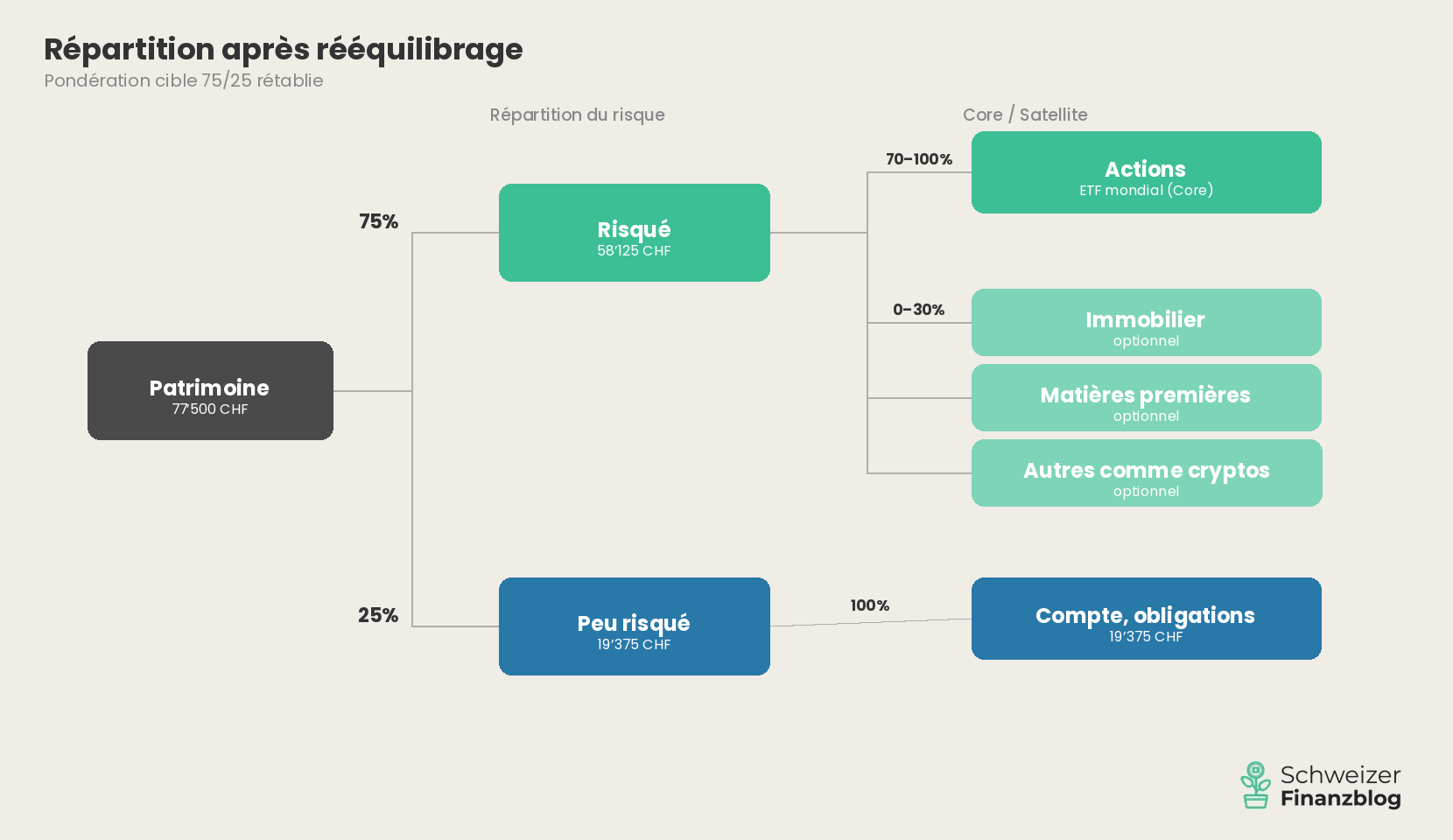

Pour revenir à 75/25, il vous faudrait transférer environ 5600 CHF de votre compte d’épargne vers la partie la plus risquée – précisément après un crash, lorsque votre intuition vous dit le contraire. C’est exactement ce qu’est le rééquilibrage : une correction sobre, basée sur des règles, qui réaligne votre portefeuille sur votre profil de risque.

Quand vous n’avez pas besoin de rééquilibrage

Mais avant de vous lancer dans un calendrier de rééquilibrage : Tous les portefeuilles n’ont pas besoin de cette correction. Si vous détenez un seul ETF global et que vous définissez la partie à faible risque comme un montant fixe en francs suisses – par exemple 25 000 CHF sur un compte d’épargne, à l’exclusion des fonds d’urgence – vous n’avez tout simplement rien à rééquilibrer. L’ETF est ajusté en permanence en interne par le fournisseur. Et un montant fixe ne se déplace pas, quoi que fassent les marchés. Lors du même crash, vos 25 000 CHF restent là où ils sont. Votre partie risquée a diminué, mais votre profil de risque n’a pas changé. Aucune action n’est nécessaire.

Le rééquilibrage devient donc pertinent lorsque la partie à faible risque est définie en pourcentage (comme dans l’exemple ci-dessus) ou lorsque le portefeuille est composé de plusieurs ETF, par exemple dans une approche core-satellite. Dans les deux cas, les pondérations divergent au fil du temps et vous devez procéder à des ajustements actifs. Voyons maintenant comment le faire de manière pragmatique et économique.

Le rééquilibrage en pratique : comment rééquilibrer votre portefeuille

Deux questions se posent : quand faut-il rééquilibrer ? Et comment ?

Quand rééquilibrer ?

En théorie, il existe deux approches : l’une basée sur le calendrier et l’autre sur les seuils. Dans l’approche basée sur le calendrier, vous examinez votre portefeuille à intervalles fixes, par exemple une fois par an. Dans l’approche basée sur des seuils, vous n’agissez que si un écart dépasse un certain niveau, par exemple 5 points de pourcentage.

Dans la pratique, vous pouvez combiner les deux : Vous vérifiez votre portefeuille une à deux fois par an – et n’intervenez que si l’écart est suffisamment important. Cela est suffisant. Le rééquilibrage n’est pas une activité quotidienne, mais une variable d’ajustement occasionnelle.

Trois façons de rééquilibrer votre portefeuille

En principe, il existe trois méthodes pour rééquilibrer votre portefeuille par rapport à la pondération cible :

Rééquilibrer les positions : Vous vendez des actifs qui sont au-dessus de leur pondération cible pour racheter des positions sous-pondérées. Classique, mais avec des coûts de transaction.

Rééquilibrage des flux de trésorerie : vous dirigez les nouveaux versements – par exemple de votre épargne mensuelle – de manière ciblée vers les positions sous-pondérées. Pas de vente nécessaire, pas de frais supplémentaires. Pour les investisseurs en phase d’épargne, il s’agit de la méthode la plus élégante, que nous suivons également.

Combinaison : En cas d’écarts mineurs, vous réajustez en effectuant de nouveaux versements. Ce n’est qu’en cas d’écarts plus importants que vous réalisez un rééquilibrage actif.

La perfection n’a pas sa place

Si vous compensez chaque position au franc près, vous payez des frais de transaction inutilement élevés, surtout pour les petits montants. Concentrez-vous sur les écarts les plus importants. Si la répartition globale entre la partie à haut risque et la partie à faible risque est correcte, vous pouvez ignorer les petits déséquilibres au sein de la partie à haut risque. Il suffit de les réajuster lors du prochain versement d’épargne. En règle générale, si une position s’écarte de plus de 5 points de pourcentage de sa pondération cible, une intervention s’impose. En dessous de ce seuil, l’effort n’en vaut pas la peine dans la plupart des cas.

Le graphique suivant montre à quoi cela ressemble concrètement.

Répartition des actifs après rééquilibrage. La pondération cible 75/25 est rétablie – des écarts mineurs au sein de la partie à haut risque sont délibérément tolérés. (Source : représentation propre)

Bon à savoir : Rééquilibrage lors de la phase de désépargne, 3e pilier et fiscalité

Phase de désépargne

Ce que nous avons décrit jusqu’à présent concerne la phase d’épargne, c’est-à-dire la période pendant laquelle vous constituez votre patrimoine. Mais même ceux qui retirent des actifs à la retraite peuvent rééquilibrer. Le principe est simplement inversé : Au lieu de cibler les nouveaux versements, vous commencez par vendre les positions qui dépassent leur pondération cible. Ainsi, à chaque retrait, vous rapprochez votre portefeuille de la pondération cible – sans transactions supplémentaires.

3e pilier

Si vous détenez une partie de vos actifs dans le 3e pilier : Dans ce cas, le rééquilibrage est généralement automatisé. Vous enregistrez une fois votre profil de risque et le prestataire se charge du réajustement pour vous – souvent déjà inclus dans les frais de gestion. Vous devez néanmoins vous occuper vous-même du rééquilibrage de votre patrimoine libre.

Impôts

Le rééquilibrage n’a en principe aucune conséquence fiscale pour les investisseurs privés en Suisse. Les gains en capital sur le patrimoine privé sont exonérés d’impôt. Seule exception : les personnes qui effectuent des opérations d’une telle fréquence et d’une telle ampleur que les autorités fiscales soupçonnent un commerce professionnel de titres doivent déclarer leurs gains comme revenu. Si vous effectuez une ou deux opérations de rééquilibrage par an, cela ne pose pas de problème.

Le bonus de rééquilibrage : un effet secondaire bienvenu

L’objectif principal du rééquilibrage est clair : faire en sorte que votre portefeuille corresponde à nouveau à votre profil de risque. Mais il existe un effet secondaire agréable, connu dans la littérature spécialisée sous le nom de bonus de rééquilibrage.

Le principe est simple : le rééquilibrage consiste à acheter systématiquement les actifs qui ont baissé et à réduire ceux qui ont augmenté. Vous agissez donc de manière anticyclique – et c’est précisément ce comportement qui peut générer un petit surplus de rendement à long terme. Différentes études chiffrent cet effet à environ 0,1 à 0,5 point de pourcentage par an.

Le revers honnête

Le bonus de rééquilibrage n’est pas une loi de la nature. Il fonctionne mieux lorsque les cours reviennent à la moyenne après des fluctuations – ce que l’on appelle la régression vers la moyenne. En revanche, dans les phases de tendances durables, le rééquilibrage peut freiner parce que vous vendez les gagnants trop tôt. Charlie Munger, partenaire de longue date de Warren Buffett, s’opposait fermement au rééquilibrage pour cette raison précise : si vous vendez systématiquement les gagnants, vous freinez la croissance de votre portefeuille.

A cela s’ajoutent les frais de transaction. Si vous devez rééquilibrer votre portefeuille auprès d’une banque principale onéreuse, le bonus est vite englouti. Le bonus de rééquilibrage n’est donc intéressant qu’avec un courtier en ligne bon marché, chez qui les frais par transaction sont faibles.

Par conséquent, considérez le bonus comme un extra bienvenu, pas comme une garantie.

« Le véritable argument en faveur du rééquilibrage n’est pas le rendement supplémentaire – mais le contrôle des risques.«

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

Le rééquilibrage n’est pas un troisième grand principe d’investissement à côté de la diversification et de l’allocation d’actifs – c’est l’entretien qui permet de s’assurer que votre portefeuille correspond à votre profil de risque, même après les fluctuations du marché.

Ceux qui préfèrent la simplicité – un ETF mondial et un montant fixe en francs sur leur compte d’épargne – n’ont pas besoin de s’en préoccuper. Pour tous les autres, il faut vérifier une à deux fois par an et réajuster en cas d’écart important, de préférence en effectuant de nouveaux versements plutôt qu’en vendant. La perfection n’est pas de mise – tant que la répartition globale est correcte, vous pouvez ignorer les petits déséquilibres.

Dans la leçon 6, nous examinerons de plus près le véhicule d’investissement qui revient souvent dans ce guide : l’ETF. Qu’est-ce qui se cache derrière ce terme – et pourquoi parlons-nous d’une révolution de l’investissement privé ?

2026-04-14 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article sur le rééquilibrage en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

Quelle part de vos actifs doit être investie en actions et quelle part doit rester sur votre compte bancaire ? La réponse à cette question est la décision la plus importante de votre investissement. Il ne s’agit pas de choisir le bon ETF ou le moment idéal pour commencer, mais de savoir comment structurer votre patrimoine. Dans cette quatrième leçon de notre guide financier, vous découvrirez comment déterminer votre allocation d’actifs personnelle étape par étape et quel rôle jouent votre profil de risque, la réserve de liquidités et le 3e pilier.

L’allocation d’actifs – la répartition de vos actifs entre une partie à haut risque et une partie à faible risque – est la décision la plus importante que vous devez prendre lorsque vous investissez votre argent.

Avant d’investir, vous avez besoin d’une réserve de liquidités de trois à six mois de dépenses. Elle se situe en dehors de l’allocation d’actifs.

Votre profil de risque – composé de la tolérance au risque et de la capacité à prendre des risques – détermine la pondération. Le plus prudent des deux facteurs définit le cadre.

Dans la partie la plus risquée, les ETF d’actions largement diversifiés sont au cœur du dispositif. La solution la plus simple : un seul ETF mondial. Ceux qui le souhaitent complètent selon le principe « core-satellite ».

La partie peu risquée – les avoirs bancaires et éventuellement les obligations de haute qualité – ne rapporte guère de rendement, mais apporte stabilité, flexibilité et munitions de rééquilibrage.

Notez votre allocation cible. C’est votre étoile filante – et en cas de prochaine crise boursière, elle vaut plus que n’importe quel conseil d’investissement à chaud.

Qu’est-ce que l’allocation d’actifs ?

Derrière le terme anglais d ‘allocation d’actifs se cache une idée simple : la structuration de votre patrimoine. Concrètement, il s’agit de savoir comment répartir votre argent entre les différentes classes d’actifs – quelle part va aux actions, quelle part reste sur votre compte bancaire, quelle part est éventuellement placée dans l’immobilier ou d’autres placements ?

Si la diversification est le plan de construction, alors l’allocation d’actifs – ou la structure de votre patrimoine – est la fondation de votre maison. C’est elle qui détermine la solidité de l’édifice, et non la couleur des murs ou le modèle de la cuisine. De nombreuses études le confirment : ce n’est pas le choix de produits individuels, mais la répartition de vos actifs qui a la plus grande influence sur le succès de vos placements à long terme. C’est en fonction de la répartition de votre patrimoine que vous prendrez toutes vos autres décisions d’investissement.

Avant d’entrer dans les détails, il vaut la peine de jeter un coup d’œil à l’ensemble. Votre patrimoine peut être divisé en trois domaines qui remplissent des fonctions différentes :

La réserve de liquidités : votre filet de sécurité

Toute planification financière solide comprend une réserve de liquidités – une somme d’urgence de trois à six mois de dépenses sur votre compte bancaire. Cette réserve vous permet de faire face à des dépenses imprévues, comme une perte d’emploi, une maladie ou des réparations importantes, sans avoir à toucher à vos investissements.

Même si la réserve de liquidités est également à faible risque sur votre compte bancaire, elle ne fait pas partie de votre allocation d’actifs. La différence est que la partie à faible risque de votre investissement est un choix stratégique délibéré au sein de votre portefeuille. La réserve de liquidités, en revanche, est une condition qui doit être remplie avant même que vous ne pensiez à investir. Elle est réservée aux cas d’urgence et ne peut donc pas être utilisée à des fins d’investissement. De même, le remboursement d’éventuels crédits à la consommation est prioritaire – leurs intérêts dépassent tout rendement réaliste des placements.

Ce n’est que ce qu’il reste après les fonds de secours et le désendettement qui constitue votre patrimoine d’investissement librement disponible. Et c’est précisément ce patrimoine qui est structuré par l’allocation d’actifs.

Votre profil de risque détermine la répartition

La façon dont vous répartissez votre patrimoine librement disponible dépend de votre profil de risque individuel – c’est-à-dire de l’interaction entre votre tolérance au risque et votre capacité à prendre des risques, que nous avons abordée en détail dans la leçon 2.

Rappel : la tolérance au risque décrit le niveau de perte que vous pouvez supporter sans rester éveillé la nuit ou vendre en panique. La capacité à prendre des risques décrit le niveau de perte que votre portefeuille peut supporter sans vous mettre en difficulté financière – déterminée par votre situation financière initiale et votre horizon d’investissement.

Les deux facteurs doivent être équilibrés. Prenons un exemple : vous êtes jeune, vous gagnez bien votre vie et, financièrement, vous pourriez facilement supporter une baisse de 50%. Mais à moins 20%, vous devenez nerveux et vous vendez. Dans ce cas, ce n’est pas votre capacité à prendre des risques qui est déterminante, mais votre propension au risque – c’est elle qui fixe la limite la plus étroite. Inversement, si vous vous considérez comme prêt à prendre des risques, mais que vous souhaitez acheter un appartement dans trois ans, vous devriez vous en tenir à la capacité de risque la plus basse. En bref, c’est le plus prudent des deux facteurs qui fixe le cadre.

De la théorie à la pratique : répartir votre patrimoine

En fonction de votre profil de risque, vous divisez vos actifs librement disponibles en deux parties : une partie à haut risque et une partie à faible risque. En règle générale, plus la part d’actions est élevée, plus votre portefeuille est risqué, mais aussi plus il est rentable.

Partons d’un actif immobilisé fictif de 100 000 francs – le fonds de secours est déjà assuré. Vous disposez d’un revenu régulier et vous maîtrisez vos dépenses courantes. Cinq répartitions typiques pour votre patrimoine :

Profil de risque

À haut risque*

Faible risque**

Rendement historique p.a.***

Max. Perte***

Horizon d’investissement min.

Défensif

0-20%

80-100%

1-2%

jusqu’à -12

0-2 ans

Conservateur

20-40%

60-80%

2-3%

jusqu’à -23

3-4 ans

Équilibré

40-60%

40-60%

3-4%

jusqu’à -35

5-7 ans

Dynamique

60-80%

20-40%

4-5%

jusqu’à -46

7-9 ans

Offensif

80-100%

0-20%

5-6%

jusqu’à -58

10 ans et plus

*Actions, complétées en option par de l’immobilier, des matières premières, des cryptos ou d’autres classes d’actifs ; **Avoirs bancaires, éventuellement obligations de haute qualité (p. ex. emprunts d’Etat suisses) ; *** Rendement : valeurs réelles estimées du point de vue des investisseurs suisses (corrigées des effets de change et de l’inflation), sur la base d’un rendement réel à long terme des actions d’environ 6% et d’un rendement réel d’environ 1% pour les obligations de haute qualité, pondéré en fonction du profil de risque. Max. Perte maximale : basée sur la plus forte baisse historique du MSCI ACWI (-58%, 31.10.2007-9.3.2009 ; source : MSCI). Les valeurs passées ne sont pas une garantie pour l’avenir.

Pour le profil offensif, nous recommandons un horizon d’investissement d’au moins 10 ans en raison de la forte sensibilité aux fluctuations. En revanche, les modèles plus conservateurs avec une faible part d’actions conviennent également pour des périodes plus courtes.

La partie la plus risquée : les actions au cœur, les compléments au satellite

La partie risquée est le moteur de rendement de votre portefeuille – et son principal élément est les actions.

« Dans la partie la plus risquée, vous ne pouvez pas éviter les actions.«

Concrètement, il remplit quatre fonctions :

Constitution d’un patrimoine à long terme : Les actions sont la classe d’actifs dont le rendement est historiquement le plus élevé – et les intérêts composés font que votre argent croît de manière exponentielle pendant des décennies.

Protection contre l’inflation : alors que les avoirs bancaires perdent de la valeur en termes réels, les actions offrent une protection efficace contre l’inflation à long terme.

Participer à l’économie mondiale : avec un ETF mondial, vous profitez de la croissance de milliers d’entreprises – sans avoir à en analyser une seule.

Des revenus passifs : Les ETF en actions largement diversifiés versent régulièrement des dividendes – directement sur votre compte ou automatiquement réinvestis, selon le fonds, ce qui renforce l’effet des intérêts composés.

Les ETF sont des véhicules d’investissement particulièrement adaptés, qui répliquent de larges indices de marché dans toutes les régions du monde. Vous découvrirez dans la leçon 6 pourquoi nous considérons les ETF comme particulièrement intéressants en matière d’investissement.

Un ETF mondial comme fondement

La solution la plus simple, mais aussi la plus élégante : avec un seul ETF mondial – comme le Vanguard FTSE All-World ou un MSCI ACWI ETF – vous investissez dans des milliers de sociétés des marchés développés et émergents, pondérées par leur capitalisation boursière. Un seul achat, une diversification mondiale, un effort minimal. C’est l’idée centrale de l’investissement passif – et pour la plupart des investisseurs, c’est le meilleur moyen de commencer.

Compléments ciblés selon le principe core-satellite

Si vous souhaitez aller au-delà de cette base, vous pouvez utiliser l’approche core-satellite de la leçon 3. Le cœur – 70 à 100% de la partie la plus risquée – reste un ETF d’actions largement diversifié. Ceux qui le souhaitent peuvent compléter le reste jusqu’à 30% maximum dans le satellite avec des ajouts ciblés :

L’immobilier avec des REIT (Real Estate Investment Trusts) répartis dans le monde entier peut améliorer le rapport rendement/risque grâce à une corrélation parfois plus faible avec le marché des actions.

Les matières premières telles que l’or peuvent servir de protection contre l’inflation et d’amortisseur de crise – mais ne génèrent pas de revenu courant.

Les crypto-monnaies comme le bitcoin comptent parmi les classes d’actifs les plus volatiles qui soient – ceux qui investissent dans ce domaine doivent être capables de supporter de fortes fluctuations et de n’utiliser que de l’argent dont ils peuvent se passer dans les cas extrêmes.

D’autres options, telles que les collectibles, le crowdlending, les ETF factoriels ou les actions individuelles, sont envisageables pour les personnes qui aiment prendre des risques – comme petit ajout et non comme élément de base.

Règle générale : plus l’investissement est exotique, plus sa pondération est faible.

La partie à faible risque : sécurité et disponibilité

La partie à faible risque est l’ancre de stabilité de votre portefeuille – et le calmant pour vos nerfs. Lorsque les bourses chutent à nouveau de 30%, c’est cette partie qui vous permet de rester serein. Concrètement, elle remplit trois fonctions :

Ancrage psychologique : lorsque tout n’est pas rouge, vous tenez plus facilement le coup et prenez de meilleures décisions.

Flexibilité : si les circonstances de votre vie changent de manière inattendue – nouveau travail, déménagement, dépenses imprévues dépassant les fonds d’urgence – vous avez une marge de manœuvre.

Munitions de rééquilibrage : après un crash, vous pouvez racheter des actions à bas prix et rééquilibrer votre portefeuille (plus d’informations dans la leçon 5).

Les avoirs bancaires – sur un compte d’épargne ou un compte privé – sont la variante la plus simple et la plus liquide. Vous pouvez y accéder à tout moment. En Suisse, les avoirs jusqu’à 100 000 CHF par personne et par banque sont protégés par la garantie des dépôts. Le rendement attendu est clair : au mieux, une certaine protection contre l’inflation, mais pas de croissance réelle du patrimoine. Ce n’est pas non plus le but de cette partie – elle doit vous donner une sécurité et une capacité d’action.

Les obligations de haute qualité – comme les obligations d’État suisses avec la meilleure note « AAA » – offrent également une grande sécurité. Mais leur rendement en Suisse est historiquement proche de l’inflation. Si vous espérez obtenir un rendement significatif après déduction de l’inflation, vous serez généralement déçu par les obligations suisses. Elles peuvent néanmoins jouer un rôle de stabilisateur dans un portefeuille, en particulier pour les investisseurs ayant un profil équilibré ou conservateur.

D’autres options, comme les obligations de caisse ou les dépôts à terme, offrent un rendement un peu plus élevé que le compte d’épargne, mais immobilisent le capital pour une durée fixe. Vous trouverez un aperçu de ces options dans la leçon 2.

« La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour votre investissement.«

Exemple de structure d’actifs pour les personnes présentant un profil de risque dynamique – le deuxième niveau de risque le plus élevé sur cinq. Le cœur est constitué d’un seul ETF d’actions mondiales (par exemple, FTSE All-World ou MSCI ACWI). Les positions satellites telles que l’immobilier, les matières premières ou les crypto-monnaies sont optionnelles. Dans la partie à faible risque, les avoirs bancaires et, le cas échéant, les obligations de haute qualité garantissent la stabilité. La réserve de liquidités n’est pas représentée – elle se situe en dehors de l’allocation d’actifs. (Source : propre représentation)

Et qu’en est-il du pilier 3a ?

Une question qui nous est régulièrement posée : quelle est la place de l’avoir 3a dans mon allocation d’actifs – à faible risque ou à haut risque ?

Notre réponse : ni l’un ni l’autre. Votre avoir 3a est un capital de prévoyance lié – vous ne pouvez pas le retirer quand vous le souhaitez. Les retraits anticipés ne sont possibles que dans quelques cas, comme l’achat d’un logement, l’émigration ou le passage à l’indépendance. C’est pourquoi le pilier 3a n’a pas sa place dans le même tiroir que votre fortune librement disponible, mais suit ses propres règles.

Ce qui ne veut pas dire que vous devriez les ignorer – au contraire. Si vous avez encore 10, 20 ans ou plus avant de prendre votre retraite, vous êtes assis sur un énorme levier d’intérêts composés. Et c’est précisément pour cette raison que nous recommandons d’investir le 3e pilier en actions. Le plus gros mangeur de rendement ? Les frais. Les produits bancaires traditionnels facturent souvent 1% ou plus par an – cela semble peu, mais à long terme, le manque à gagner peut se chiffrer en dizaines de milliers de francs. Les fournisseurs en ligne bon marché, avec des frais inférieurs à 0,5%, font ici une énorme différence.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

L’allocation d’actifs est la décision la plus importante de votre investissement – plus importante que le choix de produits individuels, plus importante que le moment d’entrée, plus importante que la question de savoir si vous achetez un ETF A ou un ETF B. C’est l’étoile fixe qui vous guidera dans toutes vos autres décisions d’investissement.

Le principe est simple : assurez d’abord votre réserve de liquidités. Ensuite, divisez votre patrimoine librement disponible en une partie à haut risque et une partie à faible risque en fonction de votre profil de risque. Dans la partie à haut risque, les ETF d’actions largement diversifiés constituent le noyau – ceux qui le souhaitent peuvent les compléter par des ajouts selon le principe « core-satellite ». Dans la partie à faible risque, les avoirs bancaires garantissent la stabilité et un sommeil paisible. Vous considérez vos avoirs 3a séparément – en fonction des actions et à moindre coût.

Notez votre allocation cible – afin de pouvoir la surveiller périodiquement et la réajuster si nécessaire. En effet, lorsque les actions montent ou baissent, la pondération se déplace automatiquement. Nous verrons dans notre prochaine leçon comment rétablir facilement et à moindre coût la structure initiale de votre portefeuille : le rééquilibrage.

2026-05-19 : Tableau des rendements et pertes historiques adapté aux ratios CH (corrigés de l’inflation et des taux de change).

2026-04-10 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur l’allocation d’actifs en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.