VIAC was? Der stille Riese mit verwalteten 3a Vorsorgegeldern von über drei Milliarden Franken ist in der breiten Öffentlichkeit noch (zu) wenig bekannt. Wir wollen dies mit diesem exklusiven VIAC Erfahrungsbericht ändern. Dank unserer langjährigen Kundenbeziehung mit VIAC erfährst du aus erster Hand, was den Schweizer Vorsorge-Pionier so einzigartig macht und welche Anlagestrategie wir für unsere eigene 3a Vorsorge verfolgen.

Kurz & bündig

- VIAC ist ein Schweizer Fintech, welches den hiesigen Vorsorgemarkt durch kostengünstige, rein digitale Anlageprodukte seit 2017 kräftig aufgemischt hat.

- Die dazugehörige Terzo Vorsorgestiftung der WIR Bank verwaltet ein stetig wachsendes 3a Vorsorgevermögen von über 3 Mia. CHF.

- Die Einzigartigkeit von «VIAC 3a» zeichnet sich durch eine bunte Mischung von überzeugenden Argumenten aus:

- Tiefe Gebühren: Je nach Anlagestrategie variieren die Gesamtkosten zwischen 0.00% und 0.44%.

- Attraktive Anlagen: Basierend auf einem Anlageuniversum von 70 indexbasierten Wertschriften stehen eine breite Auswahl an Anlagestrategien mit unterschiedlichen Aktienquoten von 0 bis 99%, kombiniert mit vier Anlagefokussen «Global», «Schweiz», «Nachhaltig» und – für Fortgeschrittene – «Eigene Strategie» zur Verfügung.

- Hohe Transparenz: Informationen über Performance, Kosten und jede einzelne Transaktion sind jederzeit abrufbar.

- Intuitive Plattform: Die Benutzerfreundlichkeit der App auf dem Smartphone als auch der Desktop-Version ist bei VIAC State of the Art.

- 1A-Support: Kompetente Antworten liefert das VIAC Support-Team innert weniger Minuten.

- Gratis-Lebensversicherung: VIAC sichert für ihre Kunden Teile ihres Vorsorgevermögens kostenlos gegen Tod oder Invalidität ab.

- Weniger geeignet ist VIAC insbesondere für Personen, welche das persönliche Beratungsgespräch in einer nahegelegenen Filiale schätzen und/oder Wert darauf legen, sowohl Vorsorgen als auch freies Sparen und Investieren auf einer einzigen Plattform abzuwickeln.

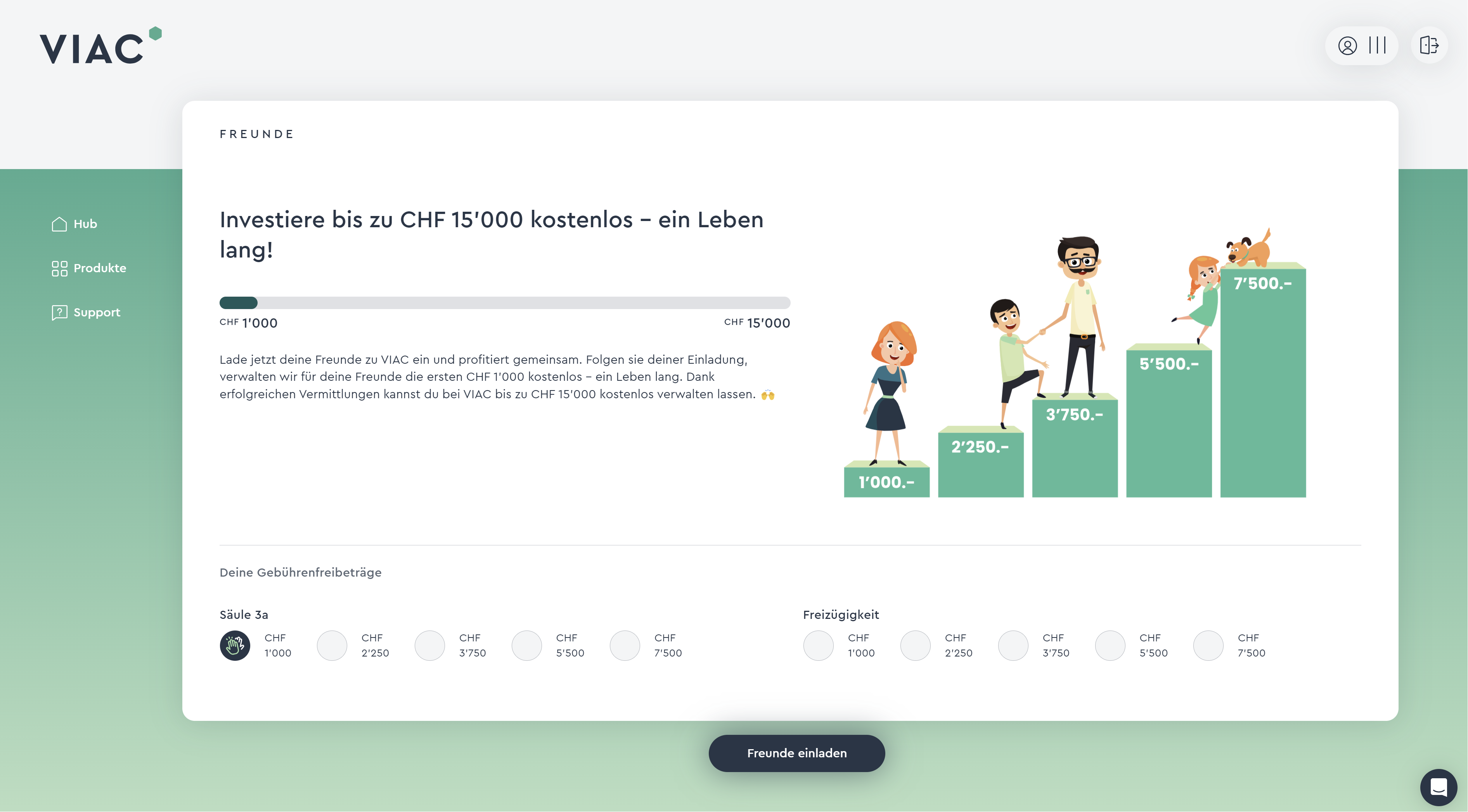

- Limitiertes Angebot: Als Neukunde profitierst du von einem lebenslangen Gebührenerlass auf die ersten 1’000 CHF Vermögen, wenn du uns eine Nachricht mit dem Vermerk «VIAC Bonus 3a» oder «VIAC Bonus Freizügigkeit» an mail@schweizerfinanzblog.ch schickst.

Inhalt

- Unsere VIAC Erfahrungen mit Bonusangebot: Die ersten 1’000 CHF gebührenfrei anlegen!

- Über die Säule 3a

- Entstehungsgeschichte von VIAC

- Die Produktepalette von VIAC

- Unsere langjährigen VIAC Erfahrungen

- Wie präsentiert sich das Angebot von «VIAC 3a»?

- Swisscanto und Credit Suisse als Hauptpartner, UBS und iShares als Joker

- Die Qual der Wahl: Welche Anlagestrategie passt zu mir?

- «Eigene Strategie» mit höchstem Freiheitsgrad

- Welche Gebühren verlangt VIAC?

- Welche Reportings & Co. gibt es?

- Unsere VIAC Erfahrungen mit dem Support

- Unsere VIAC Erfahrung mit dem Handling

- Wie sicher ist VIAC?

- Wie funktioniert die Kontoeröffnung?

- Fazit aus unseren VIAC Erfahrungen

- Und Argumente, die gegen VIAC sprechen?

- Das könnte dich auch interessieren

- Disclaimer

Unsere VIAC Erfahrungen mit Bonusangebot: Die ersten 1’000 CHF gebührenfrei anlegen!

Wenn du nach diesem VIAC Erfahrungsbericht ebenso überzeugt von VIAC bist, wie wir es seit vielen Jahren sind, dann kannst du von unserer bestehenden Kundenbeziehung profitieren. So funktionierts: Sende uns einfach vor der Kontoeröffnung eine Mitteilung an mail@schweizerfinanzblog.ch – je nach deinem Bedarf – mit Vermerk «VIAC 3a Bonus» oder «VIAC Freizügigkeit Bonus». Wir senden dir dann umgehend einen «Freunde-Werben-Freunde» Link mit deinem persönlichen Bonus-Code. Diesen gibst du dann bei der Kontoeröffnung ein, womit beide Seiten von einem lebenslangen Gebührenerlass auf einer Vorsorgesumme von 1’000 CHF profitieren. Dieses Angebot ist limitiert.

Transparenzhinweis: Abgesehen von einer normalen Kundenbeziehung als Privatpersonen bzw. Vorsorgesparer und dem damit verbundenen «Freunde-Werben-Freunde» Programm bestehen keinerlei Kooperationen oder Provisionsmodelle mit VIAC.

Über die Säule 3a

Dieses Kapitel ist jenen gewidmet, welche sich unser Vorsorgesystem im Allgemeinen und die 3. Säule im Speziellen nochmals in Erinnerung rufen wollen. Alle anderen springen direkt zu unserem VIAC Erfahrungsbericht.

Während die 1. Säule eine staatliche Rentenversicherung (AHV) ist, die allen Bürgern der Schweiz eine Altersrente garantiert, handelt es sich bei der 2. Säule um eine berufliche Vorsorge (BVG), bei welcher sowohl Arbeitgeber als auch Arbeitnehmer regelmässig Beiträge in eine Pensionskasse einzahlen.

Die 3. Säule als private Vorsorge wiederum soll die beiden erstgenannten Säulen ergänzen. Dabei wird zwischen der Säule 3a und 3b (freies Sparen ohne Maximalbeiträge und ohne Bezugslimit) unterschieden. Die Säule 3a zeichnet sich durch folgende Eigenschaften aus:

- freiwillig

- steuerlich begünstigt: einbezahlte Beträge sind vom steuerbaren Einkommen abziehbar

- betraglich limitiert

- eingeschränkte Bezugsmöglichkeiten: frühestens fünf Jahre vor und spätestens fünf Jahre nach Erreichen des AHV-Rentenalters. Vorbezug u.a. möglich bei Wohneigentum, Selbständigkeit oder Auswanderung

- attraktive Anlagelösungen durch gut funktionierenden Wettbewerb

Zum funktionierenden Wettbewerb hat massgeblich Vorsorgepionier VIAC beigetragen. Denn zuvor zeichneten sich die 3a Anlagelösungen insbesondere durch hohe Kosten und wenig Rendite aus.

Weitergehende Informationen über die gebundene Selbstvorsorge, wie die Säule 3a offiziell bezeichnet wird, hat das zuständige Bundesamt für Sozialversicherung BSV hier publiziert.

Wer kann wie viel in die Säule 3a einzahlen?

Die nachfolgenden Bedingungen gelten allgemein, also auch für eine Kundenbeziehung mit VIAC bzw. ihrem «VIAC 3a» Produkt.

Grundsätzlich kann jede Person über 18 Jahre ein 3a Konto eröffnen. Damit aber eine 3a Einzahlung möglich ist, muss AHV-pflichtiges Einkommen erzielt werden. Ohne Einkommen ist lediglich ein Übertrag von bestehendem 3a Vermögen möglich.

Angestellte, die einer Pensionskasse angehören, dürfen maximal 7’056 CHF pro Jahr in die Säule 3a einzahlen (Stand 2024). Selbstständigerwerbende, die keiner Pensionskasse angehören, und Arbeitnehmende, die sich keiner Vorsorgeeinrichtung angeschlossen haben (z. B. Personen mit sehr niedrigen Einkommen), können 20% ihres jährlichen Einkommens einzahlen, maximal 35’280 CHF (Stand 2024).

Entstehungsgeschichte von VIAC

Die Idee von VIAC entstand im Jahr 2015 mit der Vision einer Säule 3a Lösung, die man den besten Freunden mit gutem Gewissen weiterempfehlen kann. Die Gründer waren überzeugt, mit der bis ins kleinste Detail optimierten Lösung einen Weg aufzuzeigen, wie sich unsere Generation gegen die drohenden Probleme der Altersvorsorge wappnen kann.

« Die Idee entstand aus dem eigenen Bedürfnis nach einer einfachen, verständlichen und vor allem effizienten Vorsorgelösung. Die private Vorsorge wird in der Zukunft unabdingbar und muss ohne Hürden für die Masse zugänglich sein. »

Daniel Peter, Initiant von VIAC

Folgende Meilensteine prägten die noch junge Geschichte von VIAC:

- 2015 Idee einer attraktiven Vorsorgelösung für alle

- 2017 Lancierung erste digitale 3a-Vorsorge-App

- 2020 Lancierung Freizügigkeitslösung

- 2021 Lancierung VIAC Life zur Absicherung der Risiken Invalidität und/oder Todesfall.

- 2022 Lancierung VIAC Hypothek

- 2023 Erweiterung des Anlageuniversums um die Anlageklasse «Obligationen» und – in Ergänzung zum Anbieter Credit Suisse – Indexanlagen von Swisscanto

- 2024 Erweiterung des Anlageuniversums um einen Bitcoin-ETF

Kurz: VIAC hat die bislang träge und überteuerten Vorsorgelösungen in der Schweiz punkto Pricing, Einfachheit und Transparenz revolutioniert. Dies ohne grosses Werbegetöse wie die finanzstarken VIAC Nachahmer, aber sehr erfolgreich: Das 3a Vorsorgevermögen, welches von der Terzo Anlagestiftung der WIR Bank verwaltet wird, beträgt mittlerweile über 3 Mia. CHF.

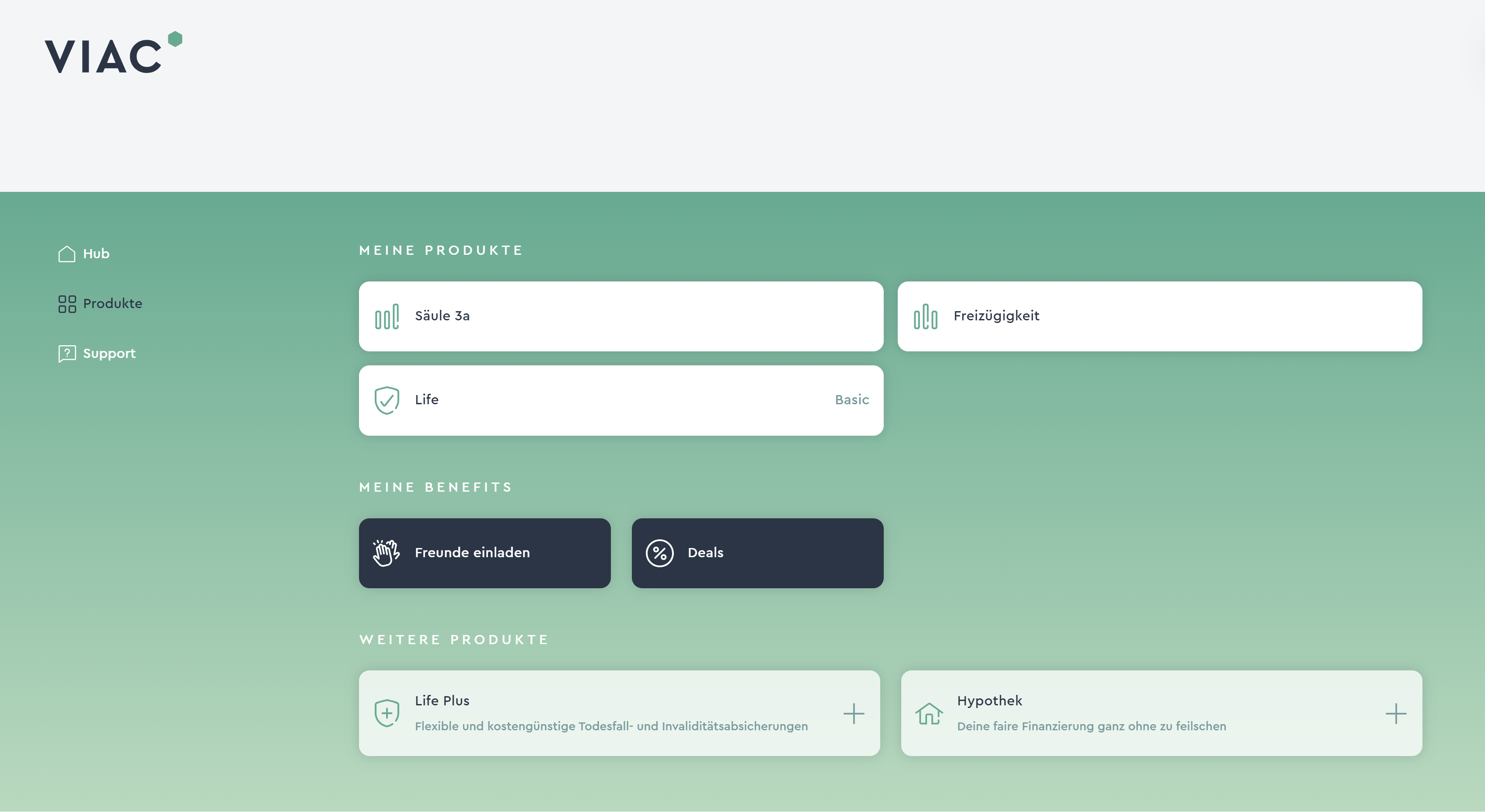

Die Produktepalette von VIAC

Seit Bestehen von VIAC ist ihre Produktepalette stetig erweitert worden. Sie präsentiert sich aktuell wie folgt:

- Säule 3a: Hauptprodukt («VIAC 3a»), das wir später noch detailliert vorstellen werden.

- Freizügigkeit: Vorsorgelösung für die 2. Säule mit ähnlichem Preis- und Anlagenmodell wie bei «VIAC 3a».

- Lebensversicherung: Mit «Life Basic» kostenlose Deckung von 2’500 CHF bei Todesfall oder Invalidität pro 10’000 CHF investiertes Vermögen für VIAC Vorsorgekunden. Optional «Life Plus» als kostenpflichtige, erweiterte Risikoabsicherung.

- Hypothek: Exklusiv für VIAC Vorsorgekunden; kein Verhandlungspoker, sondern einheitliche Konditionen für alle (z.B. Saron-Marge von 0.65%); in Verbindung mit dem VIAC Vorsorgevermögen bis zu 100% Finanzierung möglich.

Eine Anlageplattform fürs freie Sparen und Investieren wie bei anderen Robo-Advisors (3 CH-Anbieter im Vergleich) oder à la Swissquote (unsere Swissquote Erfahrungen) und DEGIRO (unsere DEGIRO Erfahrungen) bietet VIAC bislang noch nicht an.

– P a r t n e r a n g e b o t –

– – – – –

Nachfolgend legen wir den Fokus auf «VIAC 3a», welches das populärste Produkt von VIAC ist und grundsätzlich allen erwachsenen Personen mit AHV-pflichtigem Einkommen zur Verfügung steht.

Unsere langjährigen VIAC Erfahrungen

Wir, Toni und Stefan, sind treue VIAC Kunden der ersten Stunde. Wir führen beide mehrere 3a Konten, was uns später eine gestaffelte Entnahme zu einem geringeren Steuersatz erlaubt. Jahr für Jahr zahlen wir den jeweils höchst möglichen Betrag auf eines unserer 3a Konten mit dem jeweils höchsten Risikoprofil ein. Wöchentlich bzw. jeweils dienstags am sogenannten Trading Day werden die neu zugeführten Barmittel in die der ausgewählten Anlagestrategie zugrundeliegenden Wertschriften investiert.

Du siehst also, wir verfügen über einen hohen «Skin-in-the-Game» Faktor, womit einem glaubwürdigen VIAC Erfahrungsbericht aus erster Hand nichts mehr im Wege steht.

Wie präsentiert sich das Angebot von «VIAC 3a»?

VIAC bietet ein vergleichsweise grosses Angebot an 3a-Anlagelösungen an, womit VIAC für die meisten Personen in Frage kommen dürfte. Einzig aktives Investment, was wir aufgrund der hohen Kosten ohne zu erwartende Mehrrendite ablehnen, gibt es bei VIAC nicht. So besteht das wissenschaftlich basierte VIAC Anlageuniversum ausschliesslich aus passiven Indexfonds und ETFs. Die grosse Vielfalt von VIAC zeigt sich an folgenden Fakten:

- 4 Anlagefokusse: «Global», «Nachhaltig», «Schweiz» und – für Fortgeschrittene – «Eigene Strategie»

- 6 Risikostufen: vom verzinsten Konto bis zu 99% Aktienanteil

- 5 Anlageklassen: Bargeld, Aktien, Obligationen, Immobilien, Rohstoffe und Alternative Anlagen

- 70 Anlageprodukte (passive Indexfonds und ETFs)

Preisgekrönte VIAC Anlagestrategien

VIAC Anlagestrategien werden von der Handelszeitung regelmässig zum Testsieger erkoren. Bei diesem jährlichen Vergleich werden 3a Fonds zahlreicher Anbieter zuerst nach Risiko (Aktienanteil) gruppiert und dann bezüglich Kosten und Performance über drei und fünf Jahre bewertet.

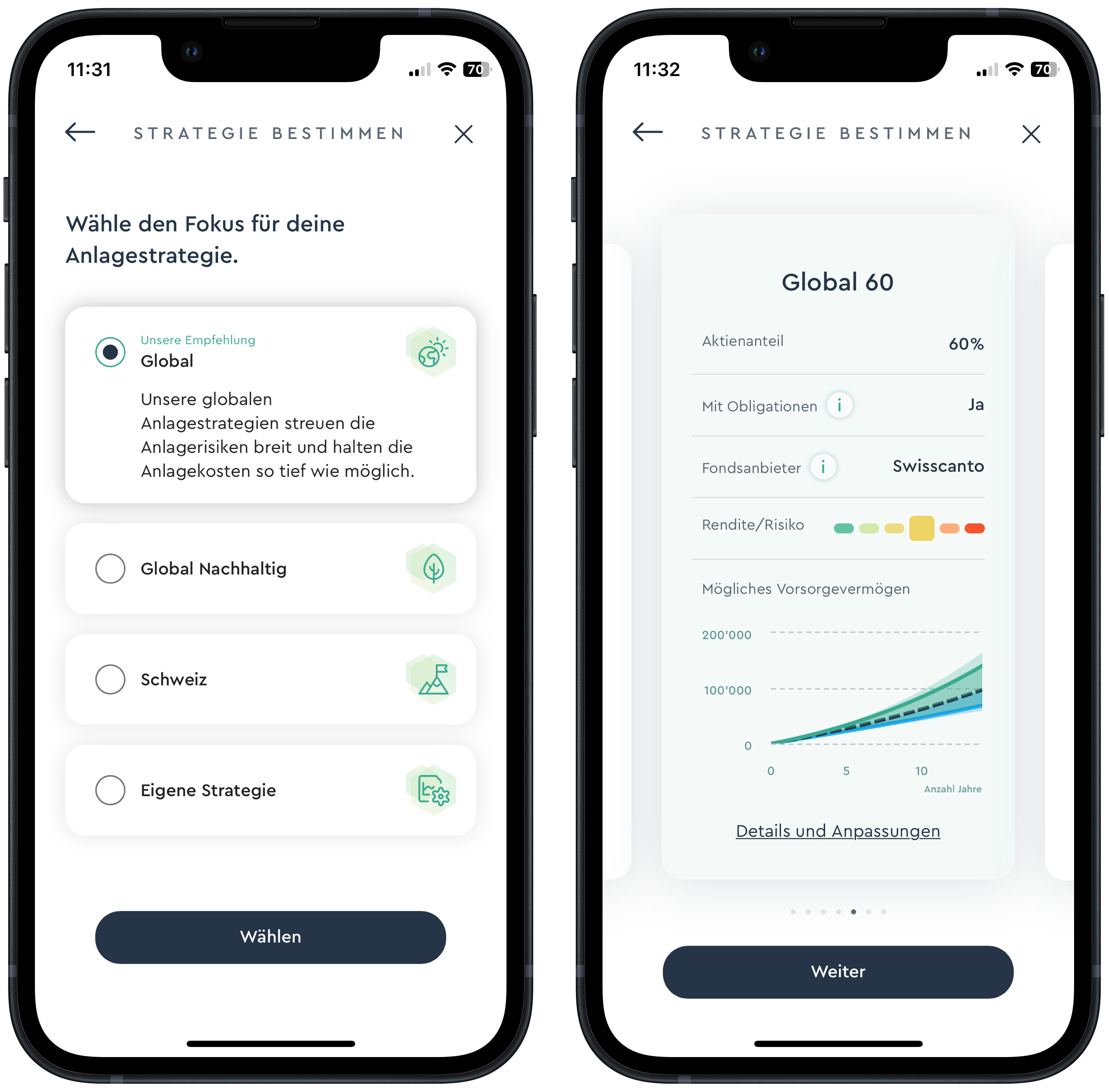

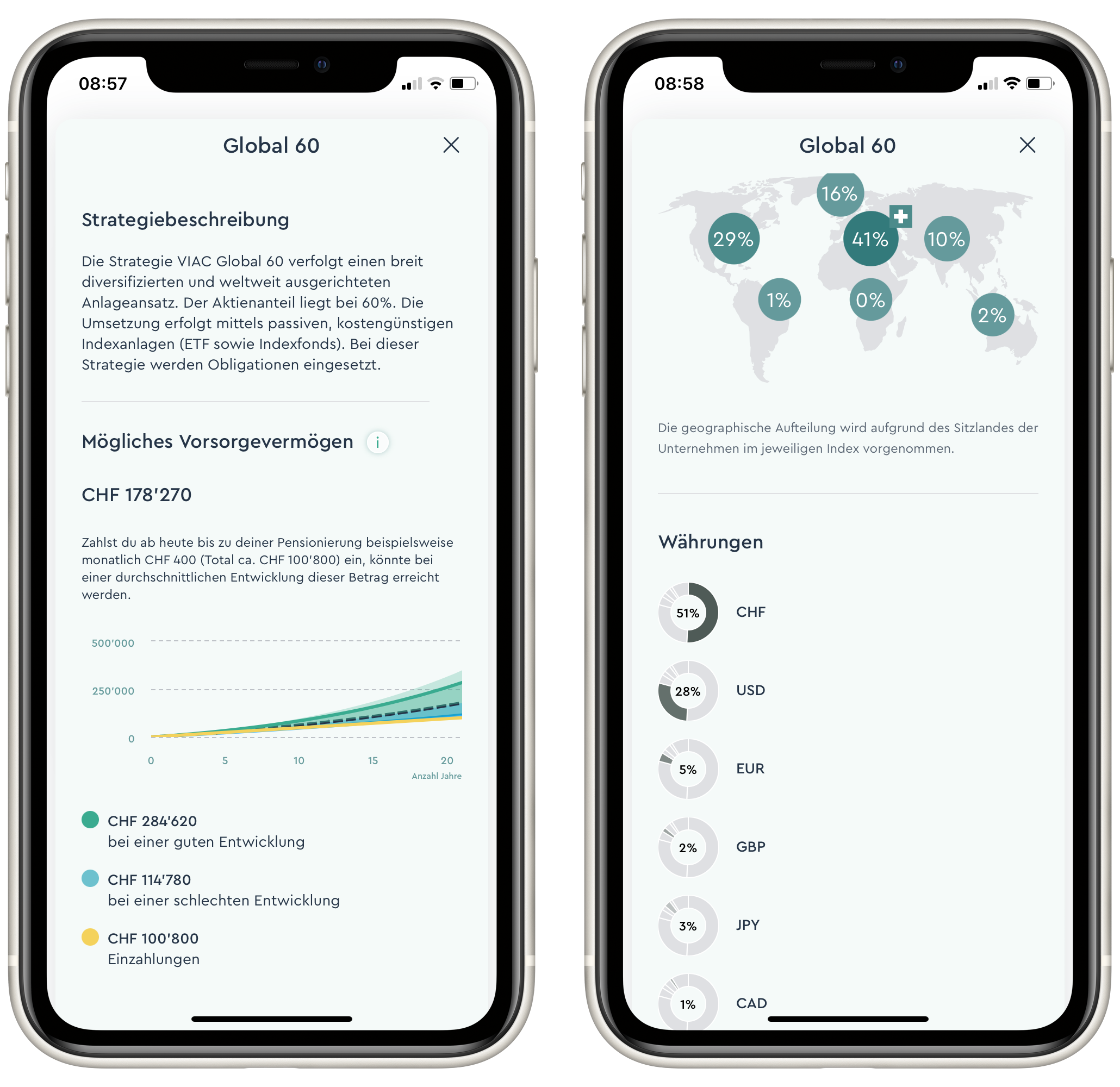

Im Beispiel oben haben wir mit der Anlagestrategie «Global 60» eine bezüglich der Risiken und Renditeerwartung recht ausgewogene Standardstrategie gewählt. Die Gesamtkosten betragen 0.40% pro Jahr. Mit dieser Strategie, die du übrigens bei Bedarf jederzeit selber ändern kannst, bist du in folgende fünf Assetklassen mit unterschiedlicher Gewichtung investiert:

- 60% Aktien: 20% Schweiz, 34% Industrieländer, 6% Schwellenländer

- 25% Obligationen: Unternehmensanleihen Schweiz

- 10% Immobilien: 5% Schweiz, 5% Welt

- 4% Rohstoffe: Gold

- 1% Liquidität: Verzinstes Konto

Bei jeder Standardstrategie stehen dir jeweils zwei Untervarianten zur Wahl:

- Mit oder ohne Obligationen: Entscheidest du dich gegen Obligationen, so fällt der Obligationenanteil, in unserem Beispiel 25%, in die Liquidität. Die Anlagestrategie wird somit etwas risikoärmer bzw. etwas weniger schwankungsanfällig. Der Liquiditätsanteil wird verzinst und ist gebührenfrei.

- Fondsanbieter Swisscanto oder Credit Suisse

Swisscanto ist als Produktanbieter erst 2023 – wohl aufgrund der damaligen Schieflage von Credit Suisse und des damit verbundenen Kundendrucks – dazugestossen. Beide VIAC Partner bieten ausschliesslich kostengünstige Indexfonds an, welche nahezu identisch sind bzw. sich nur punktuell unterscheiden.

Ergänzend dazu bietet VIAC auf dem Markt etablierte ETFs der beiden internationalen Schwergewichte UBS und iShares (Blackrock) an. Diese teureren, oft spezialisierten Produkte (z.B. Clean Energy, Bitcoin) stehen für die VIAC Standardstrategien nicht zur Verfügung, sondern können ausschliesslich für die «Eigene Strategie» gewählt werden.

Die hier öffentlich einsehbare Titelliste (ganz nach unten scrollen) repräsentiert das gesamte VIAC Anlageuniversum, einschliesslich aller Indexfonds und ETFs der zuvor erwähnten VIAC Partner.

Die Qual der Wahl: Welche Anlagestrategie passt zu mir?

Tipp: Wenn dich diese Produkte- und Strategievielfalt verunsichert, dann wähle einfach die von VIAC vorgeschlagene Standardstrategie aus. Diese basiert auf deinem Profil bzw. auf den von dir bei der Kontoeröffnung gemachten Angaben.

Ergänzend dazu kannst du dich an folgende Faustregel halten: Je länger dein Anlagehorizont und je grösser deine Risikobereitschaft sind, desto höher kann der Aktienanteil gewählt werden.

Aufgrund unserem noch langen Anlagehorizont von mehr als zehn Jahren verfolgen sowohl Toni als auch Stefan eigene Strategien der höchsten Risikostufe. Im Unterschied zur ebenfalls höchsten Risikostufe angehörigen VIAC Standardstrategie «Global 100», welche Stefan ergänzend verfolgt, fällt bei unseren individuell zusammengestellten Portfolios der CH-Aktienanteil geringer aus. Damit wollen wir dem «Home Bias» entgegenwirken. Mehr zum «Home Bias» und anderen psychologischen Fallstricken erfährst du in unserem Artikel Behavioral Finance: Wie du die 13 grössten Denkfehler bei deiner Geldanlage vermeidest.

Wichtig: Du kannst jederzeit deine einmal festgelegte Strategie mit ein paar Klicks wieder ändern. Die neue Strategie tritt jeweils am darauffolgenden Dienstag am sogenannten Trading Day in Kraft. Um die damit verbundenen Wertschriftentransaktionen kümmert sich VIAC. Sie werden dir transparent auf der Plattform angezeigt.

Egal, welche Strategie(n) du auch wählst, bei VIAC kannst du bis zu fünf unterschiedliche 3a Konten führen, was dir später einen gestaffelten Bezug zu einem geringeren Steuersatz ermöglicht bzw. dazu führt, die geltende Steuerprogression zu «brechen».

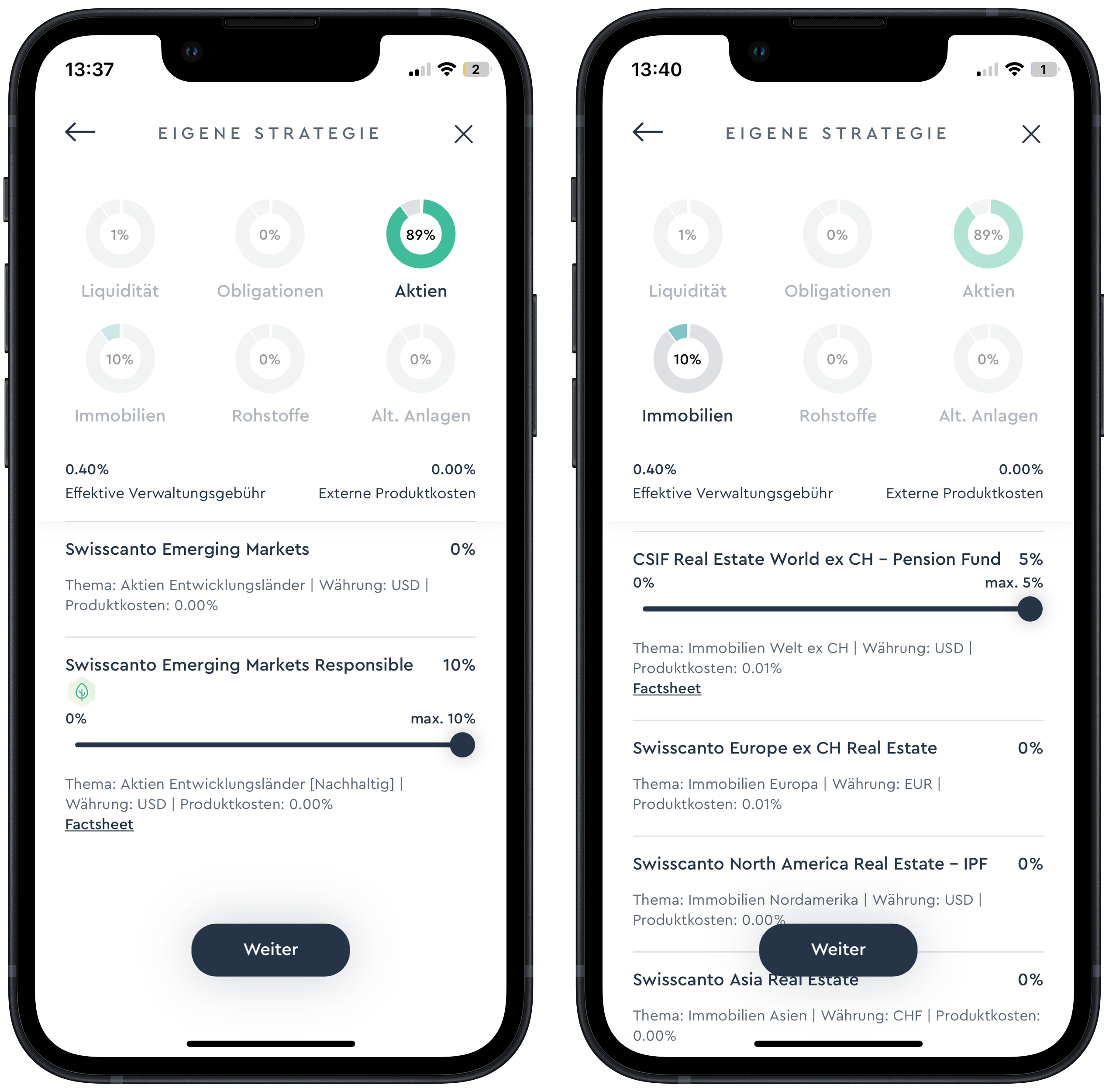

«Eigene Strategie» mit höchstem Freiheitsgrad

Die «Eigene Strategie» ist für dich dann sinnvoll, wenn du zusätzliche Assetklassen berücksichtigen (z.B. Alternative Anlagen), innerhalb einer Assetklasse breiter diversifizieren (z.B. mit Small Caps Aktien), eine andere regionale Gewichtung bevorzugen (z.B. weniger CH-Anteil) und/oder das Portfolio zumindest teilweise gegen Währungsrisiken absichern möchtest.

Doch «anything goes» ist auch bei der eigenen Strategie nicht möglich. Denn für jede der rund 70 angebotenen Wertschriften legt VIAC ein Limit fest. So ist es beispielsweise nicht möglich, hohe Anteile in besonders risikobehaftete Anlagen wie Emerging Markets Aktien oder den neu aufgenommenen Bitcoin-ETF von iShares zu investieren. VIAC und insbesondere der staatliche Regulator möchten dich also vor allzu wilden Spekulationstrips schützen.

Welche Gebühren verlangt VIAC?

Die Gesamtkosten, bestehend aus Verwaltungsgebühren und Produktkosten, belaufen sich je nach Strategie und Anlagefokus von 0.00% bis maximal 0.44% pro Jahr. Darin enthalten sind

- Depotgebühr

- Produktgebühr

- Stiftungsgebühr

- Transaktionsgebühren

- Administrativgebühr

- Basisschutz bei Invalidität oder Todesfall

Kostenlos sind bei allen Anlagefokussen die beiden risikoarmen Strategien «3a Konto» und «Konto Plus» (Bargeld mit 5% Aktienanteil). Fair: Anders als bei anderen Anbietern ist bei VIAC unabhängig der gewählten Strategie der Bargeldanteil immer gebührenfrei.

Ferner bezahlst du keine Grundgebühr, Retrozessionen, Performancegebühr, Saldierungsspesen sowie Gebühren für Ein- und Auszahlungen.

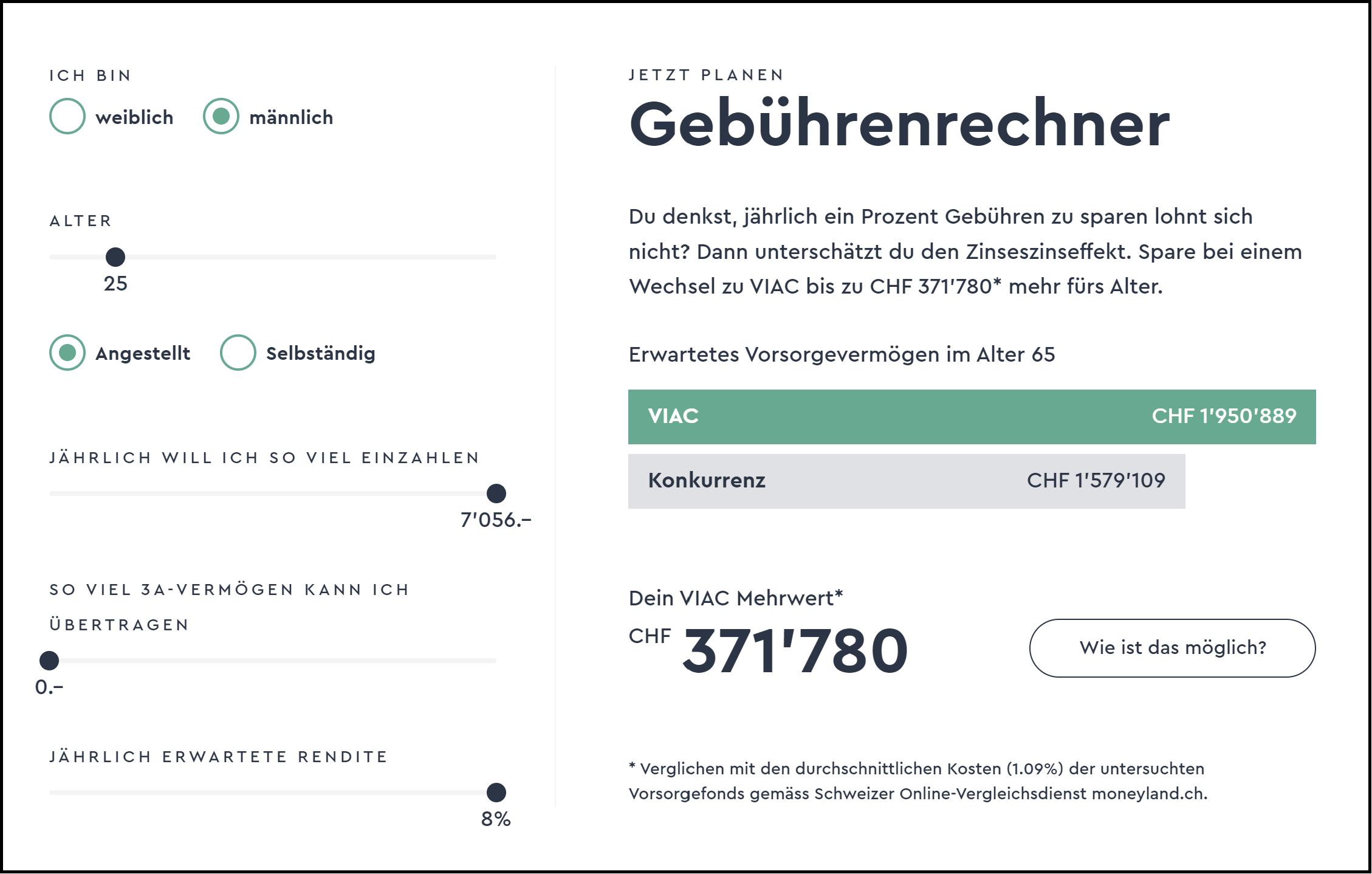

Mit einem Gebührenspektrum von 0.00% bis 0.44% ist VIAC zweifellos einer der günstigsten Anbieter auf dem Markt. Insbesondere klassische Vorsorgeanbieter mit einem aktiven Anlageansatz kosten oft ein Mehrfaches von VIAC.

So betragen die Gesamtkosten bei UBS und Swiss Life für ihre Vorsorgefonds «UBS Vitainvest – World 100% Sustainable» und «Swiss Life BVG-Mix 75» horrende 1.62% resp. 1.64% pro Jahr (Stand April 2024).

Selbst, wenn man die gegenüber diesen Extrembeispielen tieferen, durchschnittlichen Kosten auf dem Markt von 1.09% beizieht, resultiert langfristig dank des Zinseszinseffekts ein riesiges Plus im Vorsorgevermögen, wie Abbildung unten eindrücklich zeigt.

Falls du mit überhöhten Gebühren konfrontiert bist, solltest du nicht nur einen Anbieterwechsel in Betracht ziehen (für künftige Einzahlungen), sondern gleich einen Übertrag deines bestehenden 3a Vermögens. Diesen Prozess kannst du einfach über die VIAC App starten und ist in wenigen Schritten erledigt (vgl. Erläuterungen in Abbildung unten).

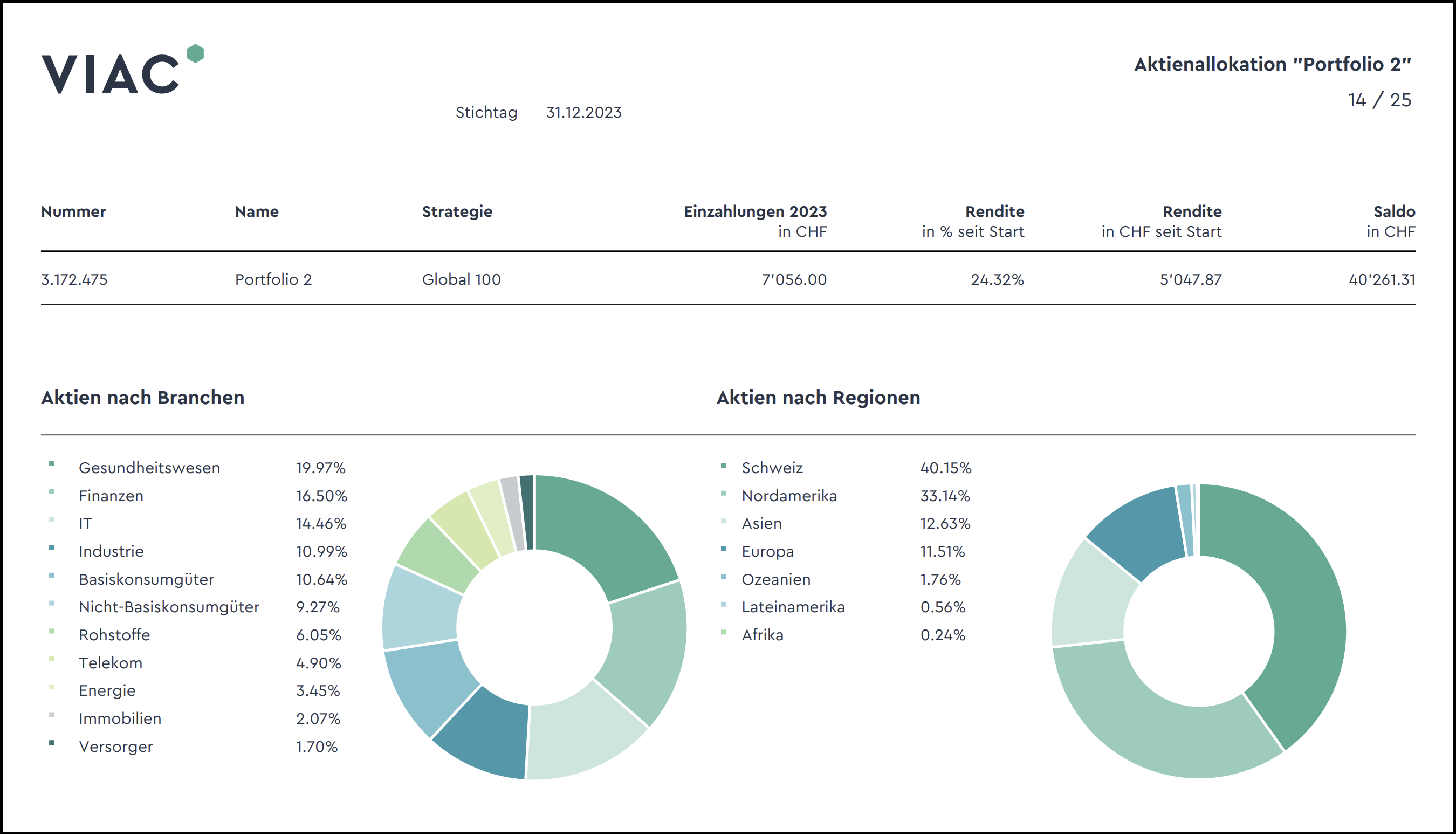

Welche Reportings & Co. gibt es?

VIAC geizt nicht mit Informationen. Im Gegenteil: VIAC zeichnet sich durch hohe Transparenz und informative Reportings aus:

Neben der jährlichen Steuerbescheinigung liefert dir VIAC in dein digitales Postfach ein umfassendes Semester-Reporting einschliesslich eines Marktrückblicks.

Ergänzend dazu kannst du dir jederzeit über dein 3a-Vorsorgelösung auf dem Laufenden halten, und zwar bis in die Tiefe der einzelnen Transaktionen:

- Einzahlungen

- Wertschriftenkäufe- und Verkäufe

- Zinszahlungen

- Dividendeneingänge

- Gebührenbelastungen

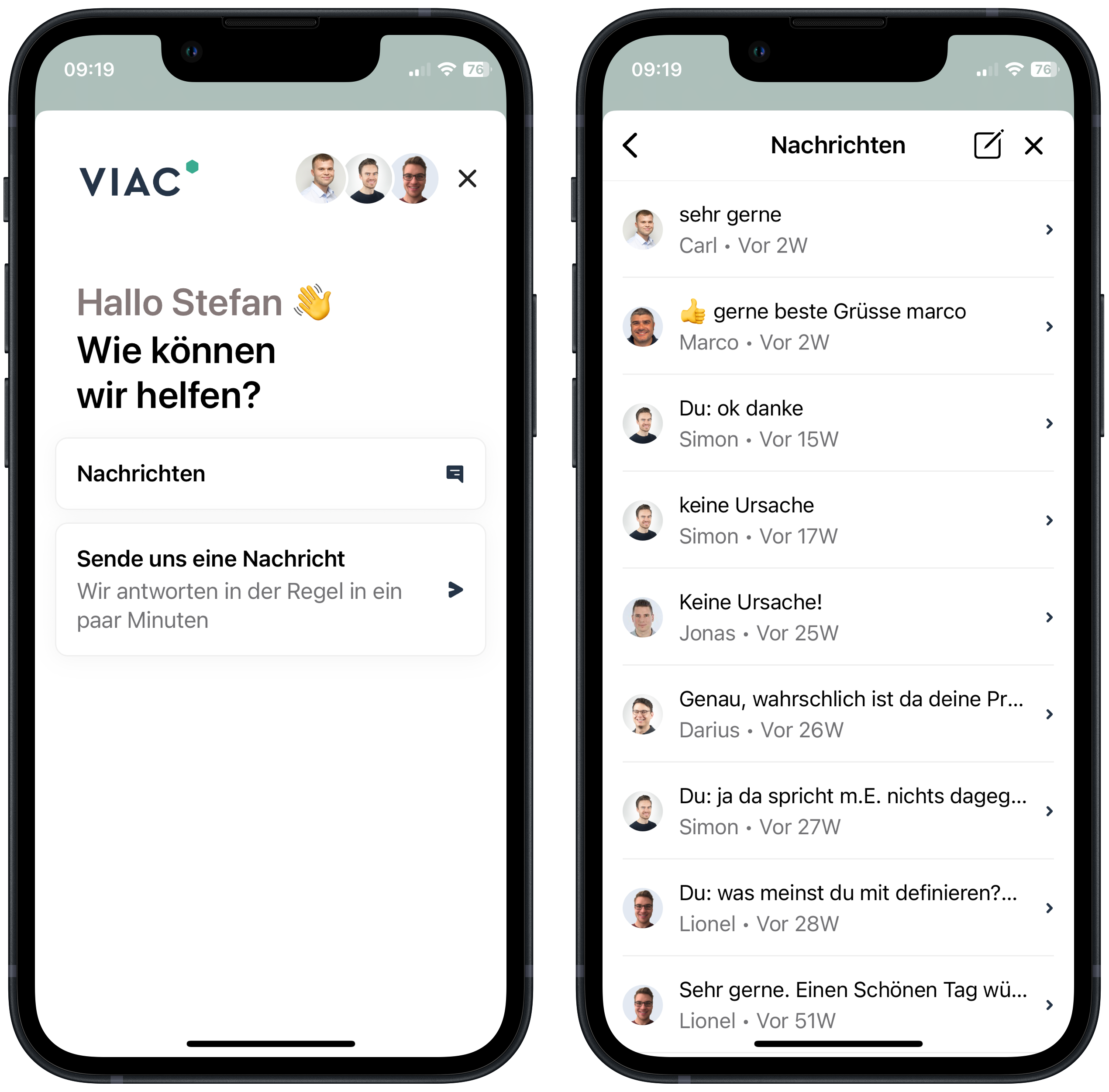

Unsere VIAC Erfahrungen mit dem Support

Machen wir es kurz: Der Support von VIAC ist schlicht phänomenal und allen anderen von uns bisher getesteten Finanzanbietern weit überlegen!

Und wir wissen, wovon wir sprechen: Denn über die Jahre sind bei uns zahlreiche knifflige Fragen zusammengekommen, welche wir jeweils via Chat an das VIAC-Supportteam stellten. Egal, ob wir von Carl, Christian, Darius, Emir, Jonas, Lionel, Marco oder Simon betreut wurden: Nie gab es etwas zu beanstanden. Basierend auf unseren langjährigen VIAC Erfahrungen möchten wir zusammenfassend folgende zwei Punkte zum Support positiv herausstreichen:

- Hohes Kompetenzlevel: Auch komplexe und/oder in die Tiefe gehende Anfragen meistert das VIAC Supportteam mit Bravour.

- Extrem rasche Reaktionszeit: In der Regel werden Anfragen innert weniger Minuten erledigt.

Was auf den ersten Moment vielleicht überrascht, ist, dass die digitalaffine VIAC beim Support keine Bots einsetzt, sondern nur Berater aus Fleisch und Blut (mit Beraterinnen hatten wir bisher noch nie Kontakt). Gut so, denn sind wir realistisch: Diese Support-Bots taugen leider meist nur bei trivialen Standardanfragen etwas bzw. sind allzu oft schlicht überfordert.

Unsere VIAC Erfahrung mit dem Handling

VIAC gibt es als App auf deinem Smartphone, als auch klassisch übers Internet auf dem Desktop. Gemäss unseren VIAC-Erfahrungen bieten dir beide Ansichten dieselben nützlichen Funktionen wie beispielsweise:

- Vermögensübersicht gesamt oder auf Kontoebene, gegliedert in Assetklassen, Regionen und Währungen

- Informationen über die gewählte Strategie(n) und die Möglichkeit, diese jederzeit anzupassen (Das ordentliche als auch das mit der Strategieanpassung verbundene Rebalancing erfolgt wöchentlich bzw. jeweils dienstags am sogenannten Trading Day.)

- Wertschriftenübersicht pro Konto mit detaillierten Produktinformationen über die einzelnen Indexfonds und ETFs sowie deren Gewichtung im eigenen Portfolio

- Laufende Transaktionen wie Käufe und Verkäufe, eingehende Zinsen (bei Barmittel) und Dividenden (bei ausschüttenden ETFs) sowie Gebührenbelastungen (die jährlichen Gebühren werden zusätzlich separat ausgewiesen, und zwar aufgeschlüsselt in Verwaltungsgebühren und Produktkosten)

- Chatfunktion mit direktem Austausch mit dem VIAC-Supportteam.

Im Jahr 2023 lancierte VIAC ein umfassendes Redesign, was das Erscheinungsbild und die Benutzerfreundlichkeit («Look & Feel») nochmals deutlich verbesserte.

Wie sicher ist VIAC?

Risiko «Insolvenz der Depotbank»

Sämtliches Geld, das nicht investiert wird, liegt bei der VIAC Partnerbank «WIR». Ihre Vorsorgestiftung Terzo verwaltet bereits über 3 Mia. CHF an 3a Vorsorgevermögen. Wenn also die WIR Bank in finanzielle Schieflage geraten sollte, ist es Aufgabe der Vorsorgestiftung die notwendigen Massnahmen zu ergreifen, um das Vorsorgevermögen zu schützen (dies kann bspw. einen Wechsel der Depotbank zur Folge haben).

Wichtig: Mit dem Konkursprivileg wird dein Kontovermögen bis 100’000 CHF im Falle einer Insolvenz der kontoführenden Bank bevorzugt behandelt. Privilegierte Gelder landen in der Konkursklasse 2. Als zusätzliche Sicherheit muss die Depotbank im Umfang von 125% ihrer privilegierten Einlagen inländische Forderungen oder übrige in der Schweiz belegene Aktiven halten (in der Regel Hypotheken).

Die Wertschriften, also im Fall von VIAC sind dies Indexfonds und ETFs, gelten als Sondervermögen, werden separat verwahrt und fallen bei einer Insolvenz der Depotbank nicht in die Konkursmasse. Mehr Infos dazu findest du unter Esisuisse.

Risiko «Unberechtigter Kontozugriff»

Die VIAC Anmeldung erfüllt denselben Sicherheitsstandard wie das e-Banking von diversen Schweizer Banken. Der Zugang zum VIAC Konto ist mit deinem persönlichen Passwort geschützt. Sobald du wesentliche Änderungen vornehmen willst, wird dir für maximale Sicherheit zusätzlich per SMS einen Code geschickt, den du zur Bestätigung eingeben musst. Dein Konto ist also durch eine sogenannte Zwei-Faktor-Authentifizierung gut gegen unberechtigte Zugriffe geschützt.

Risiko «Realisierte Kursverluste»

Dieses Risiko hängt nicht mit VIAC oder deren Depotbank zusammen, sondern mit deiner Portfoliozusammensetzung («Asset Allocation») und deinem Anlagehorizont. Je höher dein risikobehafteter Vermögensanteil (z.B. in Form von Aktien) und je geringer dein Anlagehorizont sind, desto grösser ist die Wahrscheinlichkeit, dass dieses Risiko eintritt.

Das Worst Case Szenario wäre also, wenn du kurz vor Entnahme deines Vorsorgevermögens immer noch über hohe Aktienanteile verfügen würdest und es gleichzeitig zu einem heftigen Börsencrash käme. Deshalb erachten wir es aus Risikoüberlegungen als absolut notwendig, dass du die risikoreichen Anteile bereits mehrere Jahre vor Bezug sukzessive reduzierst bzw. in risikoärmere Anlagen wie Barmittel und/oder Obligationen umschichtest.

Bei VIAC bist du diesbezüglich sehr flexibel, d.h. wöchentlich am sogenannten Trading Day kannst bei Bedarf mittels ein paar Klicks eine neue, beispielsweise risikoärmere Strategie verfolgen.

Wie funktioniert die Kontoeröffnung?

Vor der Kontoeröffnung: Wenn du von einem Gebührenrabatt profitieren möchtest, dann folge einfach unserer Einladung, womit VIAC für dich die ersten 1’000 CHF kostenlos verwaltet, und zwar lebenslang. Die entsprechende Einladung mit deinem persönlichen Bonus-Code erhältst du, wenn du uns eine Nachricht mit Vermerk «VIAC Bonus 3a» oder «VIAC Bonus Freizügigkeit» an mail@schweizerfinanzblog.ch schickst.

Danach kommst du in wenigen Minuten rein digital zu einer wirklich attraktiven Vorsorgelösung: Einfach App runterladen oder unter www.viac.ch den Eröffnungsprozess («Registrieren») starten, deine ID oder deinen Pass bereithalten und – wenn gewünscht – am Schluss der Registrierung unseren Bonus-Code eingeben.

Bitte nicht erschrecken: Im Zuge des Onboardingprozesses wird mittels sechs einfachen Fragen dein Anlagetyp ermittelt. Basierend darauf wird dir eine VIAC Standardstrategie (Konto, 20, 40, 60, 80, 100) vorgeschlagen. Wenn du mit der von VIAC vorgeschlagenen Anlagestrategie nicht einverstanden bist, kannst diese natürlich jederzeit übersteuern.

Fazit aus unseren VIAC Erfahrungen

Der Vorsorgemarkt ist lukrativ und mit zahlreichen Anbietern hart umkämpft. Wie soll sich da VIAC abgrenzen? Wir denken, dass bei VIAC nicht einfach ein einzelner Aspekt positiv heraussticht, sondern vielmehr ihr Gesamtpaket überzeugt. Dieses Gesamtpaket besteht gemäss unseren VIAC Erfahrungen aus einem Bündel von Vorzügen. Die für uns wichtigsten fünf Argumente für eine «VIAC 3a» Vorsorgelösung haben wir nachfolgend zusammengefasst:

Argument 1: Tiefe Kosten

Das Preismodell von VIAC beurteilen wir als sehr fair: Für Barmittel in deinem Portfolio zahlst du überhaupt keine Gebühren. Im Gegenteil: Du erhältst Zinsen von 1.15% (Stand April 2024). Gebühren werden dir nur für den investierten Teil deines Portfolios verrechnet (Aktien, Obligationen, Immobilien usw., nicht aber auf dem Konto liegenden Barmitteln), und zwar mit einem Kostendach bis maximal 0.44%. Damit ist VIAC im Durchschnitt rund 65% günstiger als vergleichbare Angebote. Zudem erhältst du dank dem kostenlosen Life Basic bei Invalidität oder Todesfall bis zu 25% zusätzlich zu deinem angesparten 3a Vermögen ausbezahlt.

Argument 2: Attraktive Anlageprodukte

Das aus passiven Indexanlagen bestehende Anlageuniversum von VIAC präsentiert sich äusserst vielfältig. Nicht weniger als 70 Produkte unterschiedlicher Anlageklassen wie Aktien, Obligationen, Immobilien, Rohstoffen sowie neuerdings Bitcoins stehen dir zur Verfügung.

Argument 3: Hohe Transparenz

Du kannst dir jederzeit ein Bild über Kosten und Performance deiner Vorsorgelösung machen, und zwar sowohl konsolidiert als auch auf die einzelne Anlage bezogen. Zudem hast du jederzeit Zugang zu deinen Konten und kannst deine Anlagestrategien anpassen, wenn sich deine Bedürfnisse ändern.

Argument 4: Intuitive Plattform

Die VIAC App beurteilen wir nach dem letzten umfassenden Release im Jahr 2023 als äusserst benutzerfreundlich und informativ. Sämtliche Transaktionen sind einfach über die App zu tätigen. Wer Strategieänderungen & Co. nicht übers Smartphone vornehmen möchte, der oder die kann alternativ die ebenso überzeugende Desktop-Version von VIAC nutzen.

Argument 5: 1A-Kundensupport

Die sonst recht zutreffende Faustregel, dass je günstiger die Preise sind, desto schlechter der Service ist, gilt bei VIAC definitiv nicht. Im Gegenteil: Bei VIAC ist der Kundensupport wirklich top. Und wir wissen, wovon wir sprechen. Denn während unserer langjährigen Kundenbeziehung mit VIAC sind viele knifflige Anfragen zusammengekommen, die alle innert weniger Minuten geklärt werden konnten.

Und Argumente, die gegen VIAC sprechen?

VIAC wartete bereits zu Beginn im Jahr 2017 mit einem einzigartigen Angebot auf, das den damals trägen und überteuerten Vorsorgemarkt gehörig aufmischte.

Gemäss unserer VIAC Erfahrungen ist ihre Vorsorgeplattform über die Jahre laufend noch besser geworden. Deshalb sind wir aktuell eigentlich rundum zufrieden mit VIAC und müssen schon das Haar in der Suppe suchen oder uns in andere Bedürfnisse versetzen, um folgende kritische Punkte zu finden:

- Kein privates Investieren möglich: VIAC hat sich beim Investieren auf die Altersvorsorge spezialisiert. Würde sie sich breiter aufstellen, profitierte sie womöglich von Synergien, wodurch sie die Preise weiter senken und ein «Alles aus einer Hand»-Kundenerlebnis anbieten könnte. Ein solches Gesamtpaket bieten beispielsweise die Neobank Yuh (Review mit Bonus-Code) oder der Robo-Advisor Selma (Review mit Bonus-Code) an.

- Kein Filialnetz: Oldschool-Kunden, welche das persönliche Gespräch in der naheliegenden Filiale schätzen, dürften mit der digital ausgerichteten VIAC nicht glücklich werden.

- Zu viele Wahlmöglichkeiten: VIAC bietet dutzende Standardstrategien an, verteilt auf die drei Anlagefokusse «Global», «Nachhaltig» oder «Schweiz». Die Mehrheit dieser Strategien kann dann zusätzlich noch bezüglich der Anlageklasse «Obligationen» (mit oder ohne) und des Wertschriftenanbieters (Swisscanto oder Credit Suisse) spezifiziert werden. Diese Wahlmöglichkeiten schätzen viele (wie wir), andere fühlen sich davon überfordert. Letztere dürften also besser bedient sein, wenn sie einfach dem Strategievorschlag von VIAC folgen, basierend auf dem bei der Kontoeröffnung beantworteten Fragen, oder sich nach einem alternativen Anbieter mit weniger Anlagemöglichkeiten umsehen.

Falls es für dich noch zusätzliche Pros und Cons gibt und/oder du besondere Vorzüge bei einem anderen 3a Anbieter schätzt, schreibe es uns doch gerne in die Kommentare unten rein.

Das könnte dich auch interessieren

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere VIAC Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.