Newsletter

Newsletter

Quelle part de vos actifs doit être investie en actions et quelle part doit rester sur votre compte bancaire ? La réponse à cette question est la décision la plus importante de votre investissement. Il ne s’agit pas de choisir le bon ETF ou le moment idéal pour commencer, mais de savoir comment structurer votre patrimoine. Dans cette quatrième leçon de notre guide financier, vous découvrirez comment déterminer votre allocation d’actifs personnelle étape par étape et quel rôle jouent votre profil de risque, la réserve de liquidités et le 3e pilier.

< Leçon 3 | Présentation générale | Leçon 5 >

En bref

- L’allocation d’actifs – la répartition de vos actifs entre une partie à haut risque et une partie à faible risque – est la décision la plus importante que vous devez prendre lorsque vous investissez votre argent.

- Avant d’investir, vous avez besoin d’une réserve de liquidités de trois à six mois de dépenses. Elle se situe en dehors de l’allocation d’actifs.

- Votre profil de risque – composé de la tolérance au risque et de la capacité à prendre des risques – détermine la pondération. Le plus prudent des deux facteurs définit le cadre.

- Dans la partie la plus risquée, les ETF d’actions largement diversifiés sont au cœur du dispositif. La solution la plus simple : un seul ETF mondial. Ceux qui le souhaitent complètent selon le principe « core-satellite ».

- La partie peu risquée – les avoirs bancaires et éventuellement les obligations de haute qualité – ne rapporte guère de rendement, mais apporte stabilité, flexibilité et munitions de rééquilibrage.

- Notez votre allocation cible. C’est votre étoile filante – et en cas de prochaine crise boursière, elle vaut plus que n’importe quel conseil d’investissement à chaud.

Contents

- Qu’est-ce que l’allocation d’actifs ?

- La réserve de liquidités : votre filet de sécurité

- Votre profil de risque détermine la répartition

- De la théorie à la pratique : répartir votre patrimoine

- Et qu’en est-il du pilier 3a ?

- Conclusion

- Cela pourrait aussi vous intéresser

- Mises à jour

- Clause de non-responsabilité

Qu’est-ce que l’allocation d’actifs ?

Derrière le terme anglais d ‘allocation d’actifs se cache une idée simple : la structuration de votre patrimoine. Concrètement, il s’agit de savoir comment répartir votre argent entre les différentes classes d’actifs – quelle part va aux actions, quelle part reste sur votre compte bancaire, quelle part est éventuellement placée dans l’immobilier ou d’autres placements ?

Si la diversification est le plan de construction, alors l’allocation d’actifs – ou la structure de votre patrimoine – est la fondation de votre maison. C’est elle qui détermine la solidité de l’édifice, et non la couleur des murs ou le modèle de la cuisine. De nombreuses études le confirment : ce n’est pas le choix de produits individuels, mais la répartition de vos actifs qui a la plus grande influence sur le succès de vos placements à long terme. C’est en fonction de la répartition de votre patrimoine que vous prendrez toutes vos autres décisions d’investissement.

Avant d’entrer dans les détails, il vaut la peine de jeter un coup d’œil à l’ensemble. Votre patrimoine peut être divisé en trois domaines qui remplissent des fonctions différentes :

La réserve de liquidités : votre filet de sécurité

Toute planification financière solide comprend une réserve de liquidités – une somme d’urgence de trois à six mois de dépenses sur votre compte bancaire. Cette réserve vous permet de faire face à des dépenses imprévues, comme une perte d’emploi, une maladie ou des réparations importantes, sans avoir à toucher à vos investissements.

Même si la réserve de liquidités est également à faible risque sur votre compte bancaire, elle ne fait pas partie de votre allocation d’actifs. La différence est que la partie à faible risque de votre investissement est un choix stratégique délibéré au sein de votre portefeuille. La réserve de liquidités, en revanche, est une condition qui doit être remplie avant même que vous ne pensiez à investir. Elle est réservée aux cas d’urgence et ne peut donc pas être utilisée à des fins d’investissement. De même, le remboursement d’éventuels crédits à la consommation est prioritaire – leurs intérêts dépassent tout rendement réaliste des placements.

Ce n’est que ce qu’il reste après les fonds de secours et le désendettement qui constitue votre patrimoine d’investissement librement disponible. Et c’est précisément ce patrimoine qui est structuré par l’allocation d’actifs.

Votre profil de risque détermine la répartition

La façon dont vous répartissez votre patrimoine librement disponible dépend de votre profil de risque individuel – c’est-à-dire de l’interaction entre votre tolérance au risque et votre capacité à prendre des risques, que nous avons abordée en détail dans la leçon 2.

Rappel : la tolérance au risque décrit le niveau de perte que vous pouvez supporter sans rester éveillé la nuit ou vendre en panique. La capacité à prendre des risques décrit le niveau de perte que votre portefeuille peut supporter sans vous mettre en difficulté financière – déterminée par votre situation financière initiale et votre horizon d’investissement.

Les deux facteurs doivent être équilibrés. Prenons un exemple : vous êtes jeune, vous gagnez bien votre vie et, financièrement, vous pourriez facilement supporter une baisse de 50%. Mais à moins 20%, vous devenez nerveux et vous vendez. Dans ce cas, ce n’est pas votre capacité à prendre des risques qui est déterminante, mais votre propension au risque – c’est elle qui fixe la limite la plus étroite. Inversement, si vous vous considérez comme prêt à prendre des risques, mais que vous souhaitez acheter un appartement dans trois ans, vous devriez vous en tenir à la capacité de risque la plus basse. En bref, c’est le plus prudent des deux facteurs qui fixe le cadre.

De la théorie à la pratique : répartir votre patrimoine

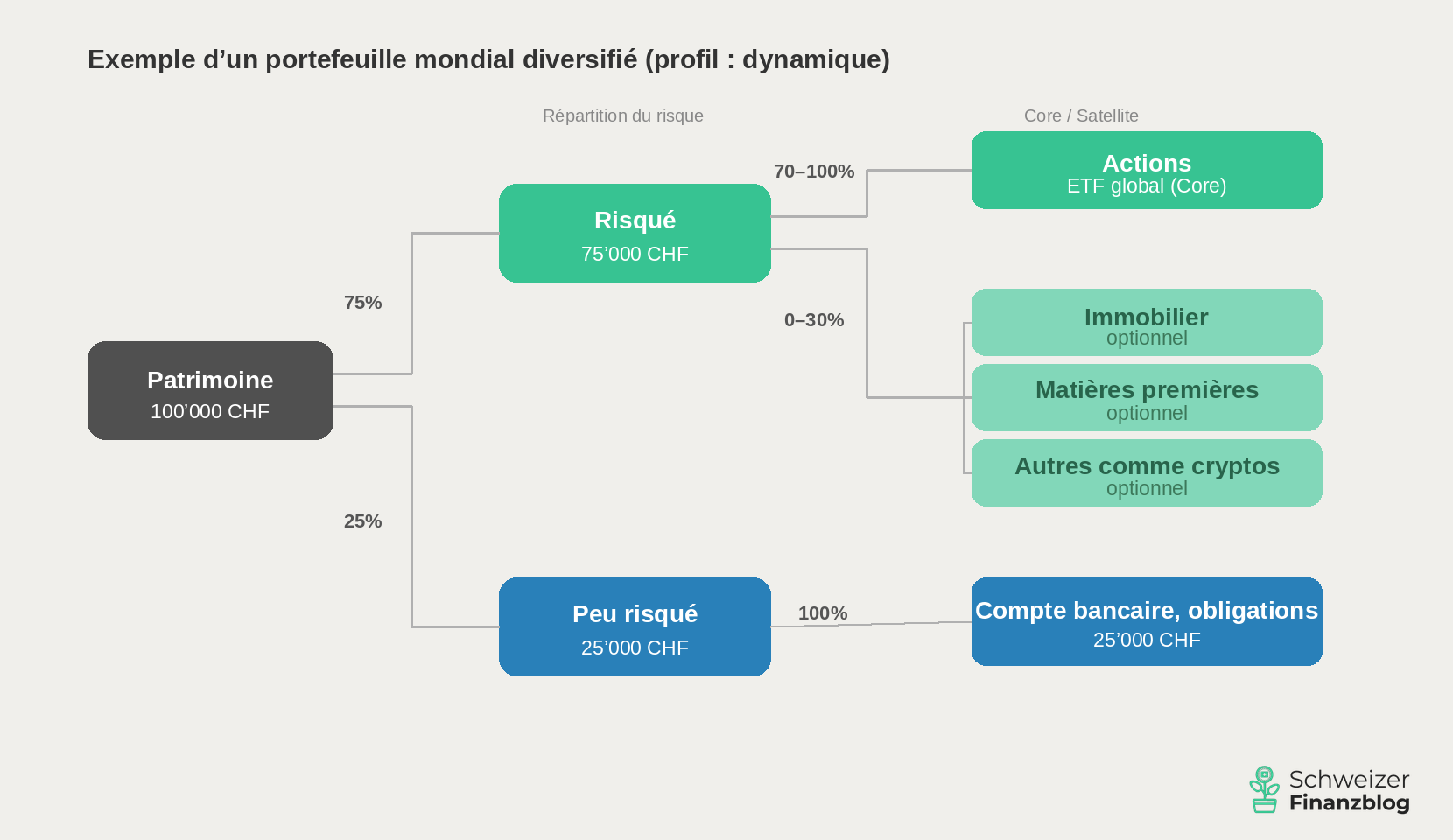

En fonction de votre profil de risque, vous divisez vos actifs librement disponibles en deux parties : une partie à haut risque et une partie à faible risque. En règle générale, plus la part d’actions est élevée, plus votre portefeuille est risqué, mais aussi plus il est rentable.

Partons d’un actif immobilisé fictif de 100 000 francs – le fonds de secours est déjà assuré. Vous disposez d’un revenu régulier et vous maîtrisez vos dépenses courantes. Cinq répartitions typiques pour votre patrimoine :

| Profil de risque | À haut risque* | Faible risque** |

|---|---|---|

| Défensif | 0-20% | 80-100% |

| Conservateur | 20-40% | 60-80% |

| Équilibré | 40-60% | 40-60% |

| Dynamique | 60-80% | 20-40% |

| Offensif | 80-100% | 0-20% |

Pour le profil offensif, nous recommandons un horizon d’investissement d’au moins 10 ans en raison de la forte sensibilité aux fluctuations. En revanche, les modèles plus conservateurs avec une faible part d’actions conviennent également pour des périodes plus courtes.

La partie la plus risquée : les actions au cœur, les compléments au satellite

La partie risquée est le moteur de rendement de votre portefeuille – et son principal élément est les actions.

« Dans la partie la plus risquée, vous ne pouvez pas éviter les actions.«

Concrètement, il remplit quatre fonctions :

- Constitution d’un patrimoine à long terme : Les actions sont la classe d’actifs dont le rendement est historiquement le plus élevé – et les intérêts composés font que votre argent croît de manière exponentielle pendant des décennies.

- Protection contre l’inflation : alors que les avoirs bancaires perdent de la valeur en termes réels, les actions offrent une protection efficace contre l’inflation à long terme.

- Participer à l’économie mondiale : avec un ETF mondial, vous profitez de la croissance de milliers d’entreprises – sans avoir à en analyser une seule.

- Des revenus passifs : Les ETF en actions largement diversifiés versent régulièrement des dividendes – directement sur votre compte ou automatiquement réinvestis, selon le fonds, ce qui renforce l’effet des intérêts composés.

Les ETF, qui répliquent de larges indices de marché dans toutes les régions du monde, sont des véhicules d’investissement particulièrement adaptés. Vous découvrirez dans la leçon 6 pourquoi nous considérons les ETF comme particulièrement intéressants en matière d’investissement.

Un ETF mondial comme fondement

La solution la plus simple, mais aussi la plus élégante : avec un seul ETF mondial – comme le Vanguard FTSE All-World ou un MSCI ACWI ETF – vous investissez dans des milliers de sociétés des marchés développés et émergents, pondérées par leur capitalisation boursière. Un seul achat, une diversification mondiale, un effort minimal. C’est l’idée centrale de l’investissement passif – et pour la plupart des investisseurs, c’est le meilleur moyen de commencer.

Compléments ciblés selon le principe core-satellite

Si vous souhaitez aller au-delà de cette base, vous pouvez utiliser l’approche core-satellite de la leçon 3. Le cœur – 70 à 100% de la partie la plus risquée – reste un ETF d’actions largement diversifié. Ceux qui le souhaitent peuvent compléter le reste jusqu’à 30% maximum dans le satellite avec des ajouts ciblés :

- L’immobilier avec des REIT (Real Estate Investment Trusts) répartis dans le monde entier peut améliorer le rapport rendement/risque grâce à une corrélation parfois plus faible avec le marché des actions.

- Les matières premières telles que l’or peuvent servir de protection contre l’inflation et d’amortisseur de crise – mais ne génèrent pas de revenu courant.

- Les crypto-monnaies comme le bitcoin comptent parmi les classes d’actifs les plus volatiles qui soient – ceux qui investissent dans ce domaine doivent être capables de supporter de fortes fluctuations et de n’utiliser que de l’argent dont ils peuvent se passer dans les cas extrêmes.

- D’autres options, telles que les collectibles, le crowdlending, les ETF factoriels ou les actions individuelles, sont envisageables pour les personnes qui aiment prendre des risques – comme petit ajout et non comme élément de base.

Règle générale : plus l’investissement est exotique, plus sa pondération est faible.

La partie à faible risque : sécurité et disponibilité

La partie à faible risque est l’ancre de stabilité de votre portefeuille – et le calmant pour vos nerfs. Lorsque les bourses chutent à nouveau de 30%, c’est cette partie qui vous permet de rester serein. Concrètement, elle remplit trois fonctions :

- Ancrage psychologique : lorsque tout n’est pas rouge, vous tenez plus facilement le coup et prenez de meilleures décisions.

- Flexibilité : si les circonstances de votre vie changent de manière inattendue – nouveau travail, déménagement, dépenses imprévues dépassant les fonds d’urgence – vous avez une marge de manœuvre.

- Munitions de rééquilibrage : après un crash, vous pouvez racheter des actions à bas prix et rééquilibrer votre portefeuille (plus d’informations dans la leçon 5).

Les avoirs bancaires – sur un compte d’épargne ou un compte privé – sont la variante la plus simple et la plus liquide. Vous pouvez y accéder à tout moment. En Suisse, les avoirs jusqu’à 100 000 CHF par personne et par banque sont protégés par la garantie des dépôts. Le rendement attendu est clair : au mieux, une certaine protection contre l’inflation, mais pas de croissance réelle du patrimoine. Ce n’est pas non plus le but de cette partie – elle doit vous donner une sécurité et une capacité d’action.

Les obligations de haute qualité – comme les obligations d’État suisses avec la meilleure note « AAA » – offrent également une grande sécurité. Mais leur rendement en Suisse est historiquement proche de l’inflation. Si vous espérez obtenir un rendement significatif après déduction de l’inflation, vous serez généralement déçu par les obligations suisses. Elles peuvent néanmoins jouer un rôle de stabilisateur dans un portefeuille, en particulier pour les investisseurs ayant un profil équilibré ou conservateur.

D’autres options, comme les obligations de caisse ou les dépôts à terme, offrent un rendement un peu plus élevé que le compte d’épargne, mais immobilisent le capital pour une durée fixe. Vous trouverez un aperçu de ces options dans la leçon 2.

« La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour votre investissement.«

Et qu’en est-il du pilier 3a ?

Une question qui nous est régulièrement posée : quelle est la place de l’avoir 3a dans mon allocation d’actifs – à faible risque ou à haut risque ?

Notre réponse : ni l’un ni l’autre. Votre avoir 3a est un capital de prévoyance lié – vous ne pouvez pas le retirer quand vous le souhaitez. Les retraits anticipés ne sont possibles que dans quelques cas, comme l’achat d’un logement, l’émigration ou le passage à l’indépendance. C’est pourquoi le pilier 3a n’a pas sa place dans le même tiroir que votre fortune librement disponible, mais suit ses propres règles.

Ce qui ne veut pas dire que vous devriez les ignorer – au contraire. Si vous avez encore 10, 20 ans ou plus avant de prendre votre retraite, vous êtes assis sur un énorme levier d’intérêts composés. Et c’est précisément pour cette raison que nous recommandons d’investir le 3e pilier en actions. Le plus gros mangeur de rendement ? Les frais. Les produits bancaires traditionnels facturent souvent 1% ou plus par an – cela semble peu, mais à long terme, le manque à gagner peut se chiffrer en dizaines de milliers de francs. Les fournisseurs en ligne bon marché, avec des frais inférieurs à 0,5%, font ici une énorme différence.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

L’allocation d’actifs est la décision la plus importante de votre investissement – plus importante que le choix de produits individuels, plus importante que le moment d’entrée, plus importante que la question de savoir si vous achetez un ETF A ou un ETF B. C’est l’étoile fixe qui vous guidera dans toutes vos autres décisions d’investissement.

Le principe est simple : assurez d’abord votre réserve de liquidités. Ensuite, divisez votre patrimoine librement disponible en une partie à haut risque et une partie à faible risque en fonction de votre profil de risque. Dans la partie à haut risque, les ETF d’actions largement diversifiés constituent le noyau – ceux qui le souhaitent peuvent les compléter par des ajouts selon le principe « core-satellite ». Dans la partie à faible risque, les avoirs bancaires garantissent la stabilité et un sommeil paisible. Vous considérez vos avoirs 3a séparément – en fonction des actions et à moindre coût.

Notez votre allocation cible – afin de pouvoir la surveiller périodiquement et la réajuster si nécessaire. En effet, lorsque les actions montent ou baissent, la pondération se déplace automatiquement. Nous verrons dans notre prochaine leçon comment rétablir facilement et à moindre coût la structure initiale de votre portefeuille : le rééquilibrage.

Pour une vue d’ensemble de toutes les leçons, cliquez ici : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Mises à jour

2026-04-10 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur l’allocation d’actifs en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

8 Kommentare

Ich habe nur die 4te Edition des Buches, dort wird es bei der Asset Allocation noch gelistet. Interessant, dass das die 5te Edition nicht mehr listet.

Demnach sollte man nur in Aktien ETFs und Immobilien ETFs investieren?

Was ist da so der übliche Split im Portfolio oder was empfehlt ihr/Kommer? 70% ETF entickelte Länder und 30% Emerging Markets? Und mit Immobilien: 60% ETF Entwickelte Länder, 30% ETF Emerging Markets, 10% ETF Immobilien?

Ja, bei Kommer stehen beim risikobehafteten Teil der Asset Allocation klar Aktien-ETFs im Fokus. Als Beimischung kommen für ihn (optional) Immobilien-ETFs in Frage. That’s it.

Der « übliche » Split und die einfachste Variante ist, wenn du mit einem einzigen ETF (z.B. Vanguard FTSE All-World) die entwickelte Welt und die Emerging Markets abdeckst, und zwar nach Marktkapitalisierung gewichtet, einschliesslich der Mid und Small Caps (Gemäss Kommer ist dies Variante 1). Dazu kannst du beispielsweise 10 Prozent Immobilien-ETFs beimischen (Kommer’s Variante 2). Bei Kommer’s Varianten 3 und 4 spielt das Factor Investing eine zentrale Rolle. Faktorbasiertes Investieren ist also das Übergewichten von Faktorprämien in einem Portfolio gegenüber einer marktneutralen Gewichtung (Variante 1). Bei der marktneutralen Gewichtung machen die Schwellenländer rund 11% aus. Wenn du diesen Faktor (« Political Risk ») stärker gewichten möchtest, musst du über diesen Anteil gehen. Stefan und Toni sind innerhalb der risikobehafteten Anlageklassen in Aktien-ETFs (70 – 80%; inkl. Übergewichtung der Faktoren « Small Size » und « Political Risk » sowie Toni zusätzlich « Momentum »), Immobilien-ETFs (10-20%) sowie Crowdlending bzw. sog. P2P-Kredite (ca. 10%) investiert. Letztere Anlageklasse empfiehlt Kommer übrigens nicht.

Hallo zusammen

Gerd Kommer empfiehlt ebenfalls Rohstoffe beizumischen. Was sind hier Eure Erfahrungen? Und was für Rohstoffe würdet Ihr beimischen? Geht das auch über DEGIRO?

Hoi Lena

Vorab: Die Asset Allocation ist für uns ein zentrales Element bei der Geldanlage, welches leider bei vielen Anlegerinnen und Anlegern zu kurz kommt. Denn durch die vordefinierten Zielanteile der unterschiedlichen Assetklassen wird ein regelbasiertes und (weitgehend) unemotionales Investieren ermöglicht, was letztlich der Rendite zugutekommt. Deshalb freut uns deine Anfrage zu diesem wichtigen Thema besonders.

In Kommer’s aktueller 5. Auflage seines Standardwerks « Souverän Investieren… » nimmt er gegenüber Rohstoffen eine sehr differenzierte bis ablehnende Haltung ein. So kommt er in Kapitel 5.7 zu folgendem Fazit: « Ich persönlich finde mich seit 2016 eher im Lager der Skeptiker (wo ich fast immer bin, wenn es keinen starken Konsens in der Wissenschaft gibt) und würde daher dafür votieren, auf Commodities bzw. Commodity-Futures in der Zukunft zu verzichten. »

Auch wir vom Schweizer Finanzblog sind nicht in die Assetklasse « Rohstoffe » investiert – zumindest nicht im herkömmlichen Sinn. (Stefan ist seit vielen Jahren in den Clean Energy ETF von iShares investiert.)

Beste Grüsse

SFB

Hallo zusammen

Wird eigentlich das 3. Säulenkonto, welches auch längerfristig ausgerichtet ist (Bis man halt 65 Jahre alt ist) auch in diese Asset Allocation als « Risikoarmer Teil » mit eingerechnet werden? Hier bezahle ich den jährlichen Maximalbetrag von 6883 CHF jeweils ein. -> Diese Einlage wird allerdings auch in diverse Anlagen investiert von meiner Bank.

Danke für eure Rückmeldung und LG

Hoi Allen

Nein, wir würden die 3. Sàule nicht dem risikoarmen Teil zuordnen, da du ja nicht sofort darauf zugreifen kannst. Vorsorgesparen ist stark reguliert und vorzeitige Auszahlungen sind auf wenige Ausnahmen beschränkt. Aufgrund des oft langen Anlagehorizonts (Pensionsalter) erachten wir es als sinnvoll, die 3. Säule (auch) in Aktien anzulegen. Wichtig: Tiefe Gebühren (<0,5%), wie sie innovative Online-Anbieter wie Viac haben, bedeuten mehr Rendite und im Alter mehr Vermögen.

Beste Grüsse

SFB

Hallo zusammen

Ich hätte noch eine Frage: was sagt ihr zu einem Home Bias im Aktien Teil des Portfolios? Z.b. indem man noch 10-20% auf den SPI setzt? Als Währungsabsicherung.

Danke für eine Antwort 🙂

Sonnige Grüsse

Hoi Eliana

Bei 10 bis 20% Beimischung von CH-Aktien hält sich der von dir erwähnte « Home Bias » in Grenzen. Also alles im grünen Bereich:-) Der SPI ist aus unserer Sicht jedoch ein ausgesprochen schlecht diversifizierter Index (die drei Titel Nestlé, Roche und Novartis sind mit rund 45% (zu) stark gewichtet), weshalb wir darauf basierende ETFs nicht empfehlen. (Der SMI ist bezüglich Klumpenrisiken noch schlechter.) Als bessere Alternative sehen wir den SPI Mid (80 CH-Unternehmungen mit mittlerer Marktkapitalisierung; die drei grössten Positionen machen gesamthaft rund 16% aus). Quelle: https://www.ubs.com/2/e/files/RET/FS_RET_CH0130595124_CH_DE.pdf

Beste Grüsse SFB