Newsletter

Newsletter

Fortunately, Switzerland is no longer exclusively a high-price island when it comes to investing. Nevertheless, according to our DEGIRO Switzerland experience, the European market leader is still one of the most attractive brokers. In this detailed review, we show where DEGIRO is still the leader today, how its ETF offering compares to Swissquote & Co. and why it fails to convince us when it comes to savings plans.

Short & sweet

DEGIRO serves around 3 million customers across Europe and has also been active in Switzerland since 2016. The Dutch online broker is characterized in particular by its simplicity and low fees. The most important points at a glance:

-

Flat fees with cost advantage for home currency & home exchange: no custody account fees, no stamp duty and fixed, low transaction costs – over 100 ETFs for €1 on Tradegate, all other ETF trades for a flat rate of €3. Investing in CHF on the SIX also saves currency exchange and stock exchange fees and is particularly beneficial for large investment amounts.

-

Foreign exchange & foreign currency accounts: Automatic currency exchange (AutoFX) at 0.25%; foreign currency accounts available in EUR, USD and GBP (deposits and withdrawals for CH customers in CHF only).

-

No automated savings plans: Regular investing is only possible via manual ETF purchases.

-

Access & security: Use via browser or app; European banking license with deposit protection up to €100,000.

Our DEGIRO experience in Switzerland shows: Anyone who relies on low flat fees and a lean trading system and can do without automated savings plans will find a convincing trading platform here – especially for larger investments in home currency.

🎁 With this partner link you can register with DEGIRO for free and secure your first CHF 100 in transaction fees. (With conditions. Disclaimer: Investing involves risks of loss.)

Contents

- CHF 100 transaction fees for free with our DEGIRO Experience Switzerland partner offer

- Focus on ETFs

- A brief portrait

- How secure is the broker?

- The depot selection

- App and platform

- Our analyzed use cases based on our DEGIRO experience Switzerland

- How competent and efficient is the support?

- How does the custody account opening process work?

- How does the money transfer work?

- What should I bear in mind when transferring a custody account?

- What to consider before buying an ETF from DEGIRO?

- What fees are charged for ETF trading at DEGIRO?

- Is DEGIRO eligible for savings plans?

- Conclusion on our DEGIRO experience in Switzerland

- This might also interest you

- Updates

- Disclaimer

CHF 100 transaction fees for free with our DEGIRO Experience Switzerland partner offer

If you are convinced by our DEGIRO experience in Switzerland, you can use this partner link to open a free investment account with DEGIRO and support our blog. But you benefit too: as a new DEGIRO customer, you currently receive the first 100 francs in transaction fees for free. You can also find the relevant conditions via the partner link. We only recommend products that we have tested and are convinced of. ![]()

In practice, Stefan uses DEGIRO for larger investment amounts in home currency – and additionally for two smaller ETF investments for his children, which he holds for the long term.

– Partner Offer –

– – – – –

Focus on ETFs

Anyone familiar with our blog knows that we follow a passive, low-cost, broadly diversified buy and hold investment strategy. We are convinced that the best way to implement such a strategy is with ETFs. Therefore, in this DEGIRO Experience Switzerland report, we assess the provider primarily from the perspective of a passive ETF investor.

A brief portrait

DEGIRO opened its doors to private investors in the Netherlands in 2013. This was followed by its market entry in Switzerland in 2016. To date, DEGIRO has expanded to 15 European countries and already has over 3 million customers, according to its own figures. As a result, DEGIRO has become the market-leading broker in Europe at breathtaking speed.

DEGIRO sees itself as the first wholesale broker for private investors. As a platform for everyone, whether investor or trader, with the following mission: “DEGIRO wants to provide affordable and customized financial services to every investor worldwide .”

The broker boasts over 100 international broker awards on its homepage.

DEGIRO B.V. merged with flatexDEGIRO Bank AG at the beginning of 2021, creating the largest execution-only online broker in Europe with its own banking license.

How secure is the broker?

DEGIRO is a regulated broker whose market conduct is monitored by the German Federal Financial Supervisory Authority (BaFin). However, DEGIRO is not regulated by FINMA in Switzerland.

With regard to the risks associated with DEGIRO, we believe that the two potential risks “bank account” and “securities lending” must be understood:

Bank account” risk

Before the merger with Flatex in 2021, DEGIRO did not have a banking license, which is why it invested its customers’ cash in money market funds. The risk at the time was that the value of these funds could change, as with any other investment.

Since the merger with Flatex, a bank account (cash account) is automatically opened for each investor in his or her name at flatexDEGIRO Bank AG. The uninvested money is then held in a separate bank account with a personal IBAN. This money is protected up to €100,000 by the Compensation Scheme of German Banks. This protection is guaranteed by law.

In the event of bankruptcy of flatexDEGIRO Bank AG, we therefore only see a significant risk for cash deposits for amounts exceeding the threshold of €100,000.

Securities lending risk – not applicable without consent

DEGIRO has abolished automatic securities lending – a welcome step from the customer’s point of view, which also eliminates the previously unavoidable risk.

DEGIRO now only lends securities with your express consent and after a short suitability test. If you activate this optional function, you will receive half of the income from securities lending.

A risk therefore only arises if you activate securities lending – and even then only in a rare scenario: if both the borrower and DEGIRO become insolvent at the same time and the collateral deposited no longer fully covers the value of the securities lent, for example because they have fallen or the securities lent have risen in value.

Any loss would thus be limited to the difference between the securities lent and the collateral provided by the borrower.

The depot selection

Although the “Custody” custody account variant is no longer offered to new customers, we will briefly summarize here how “Basic” is positioned compared to the “Custody” option that was previously also offered:

- A more comprehensive range of services: investments in high-risk investment vehicles such as leverage products and warrants are possible.

- lower prices: However, it is important to put this into perspective. We only noticed one cost item that could be advantageous for the passive ETF investor we want to address in this report: No fees are charged for dividend processing. In the case of “Custody”, these fees per dividend payment amounted to €1 plus 3% of the dividend (maximum 10%). This means that a CHF 100 dividend would incur a fee of €4, and a CHF 10 dividend would incur a fee of €1, meaning that the maximum cost ceiling of 10% would apply.

- more flexibility: it is possible to switch to profiles that appeal to the (very) risk-averse investor type. These profiles are “Active”, “Trader” or “Day Trader”. They can be used to take out securities loans, for example, i.e. investing on credit and with leverage – always on both sides, of course. You can find out more about this topic in our article Lombard loans when buying ETFs: Boosting your return on equity or playing with fire?

App and platform

As befits a modern online broker, DEGIRO offers access via desktop, tablet and smartphone.

The user interface makes a clear, tidy impression. If you select the product category “ETFs”, they are listed in alphabetical order. By filtering by commission type (e.g. “ETF core selection” stands for the commission-free products, for which – as we will explain in more detail later – a processing fee of €1 per trade is charged), region (e.g. “Worldwide”) or various other filters, you can narrow down the constantly growing DEGIRO ETF offering to your personal preferences. Multiple filters (e.g. all global ETFs on the SIX exchange with costs of max. 0.25% product costs) are possible, but not multiple selections within a filter (e.g. all ETFs from iShares and Vanguard).

Conclusion on our DEGIRO Switzerland experience with the app and platform

DEGIRO’s user interface corresponds to the market standard and, in our opinion, does not particularly stand out from other online providers. As far as the selection of ETFs is concerned, we would like to see somewhat more precise filtering and more comprehensive sorting options.

Our analyzed use cases based on our DEGIRO experience Switzerland

In order to make the most realistic statements possible, we opened our own securities accounts with DEGIRO and ran through the following use cases.

- How competent and efficient is the support?

- How does the custody account opening process work?

- How does the money transfer work?

- What should I bear in mind when transferring a custody account?

- What to consider before buying an ETF from DEGIRO?

We always proceed in the same way. First, we describe how it works. Then we assess the use case.

How competent and efficient is the support?

We have contacted the DEGIRO Help Desk several times – both by telephone and by e-mail, both in German. The e-mail address clients@degiro.ch is available for general inquiries. Written inquiries were generally answered quickly, usually within two to three working days.

Our most recent e-mail contact via the specific address transfers@degiro.ch around the turn of the year 2025/26 in connection with a securities transfer from PostFinance to DEGIRO deserves a positive mention. We received a response within 24 hours. Practical: follow-up questions were dealt with by the same contact person without having to open a new ticket.

Our recommendation: Before you contact the Help Desk by e-mail or telephone, it is worth taking a look at DEGIRO’s very well-developed Help Center and Knowledge Center. Many common and practice-relevant questions are already clarified clearly and comprehensibly, which saves time and effort in many cases.

Conclusion on our DEGIRO experience in Switzerland with support

Our overall assessment of the support is positive. Thanks to the comprehensive Help Center, numerous questions can be clarified independently in advance; the Help Desk proved to be reliable and efficient for further concerns.

How does the custody account opening process work?

Opening a free custody account is done online in the following steps:

- Select DEGIRO link

- Enter e-mail, define user name and password (a confirmation e-mail will be generated)

- Open confirmation email and confirm “Complete registration”

- Complete profile: First name (as on ID card), last name, mobile number (an SMS will be sent to verify the mobile number); home address; date of birth

- Link bank account using IBAN. Please note: DEGIRO only accepts CHF transfers, so only link CHF bank accounts.

- Check summary of profile data, change if necessary and confirm.

- Verify your identity: To do this, select the nationality and scan the passport. The DEGIRO app can be downloaded for the scan. Please note: Verification is only carried out automatically with a Swiss passport; this was not possible with an ID card during our test. (The relevant ID information is now read in automatically).

- Check the ID card information that has been read in, change if necessary and confirm.

- Enter tax information: main tax domicile and tax identification number/TIN (in Switzerland, the TIN is the AHV number) and confirm accuracy.

- Select the “Basic” custody account profile or this is offered as standard.

- aptitude test, which you, as an attentive reader of our blog, will pass with flying colors. There are two possible answers to each question, only one of which is correct.

- Sign the declaration of consent (GTC) and end user license agreement electronically.

- Make the first transfer.

Once you have successfully completed all the steps, the online documents generated during the registration process will be displayed.

As a result of the merger of DEGIRO with flatex in 2021, a bank account (cash account) with a personal IBAN will automatically be set up in your name at flatexDEGIRO Bank AG every time you open a custody account. Joint accounts are currently not possible at DEGIRO.

Conclusion on the securities account opening process

The following two points struck us as positive:

- High efficiency: all the necessary steps are completed in around half an hour and the account is opened. Customer verification is carried out automatically by scanning the passport.

- No paperwork: everything is purely digital, including signatures conveniently using a keyboard.

How does the money transfer work?

You need liquidity to invest. DEGIRO’s Swiss customers can only make deposits by free bank transfer from a previously linked reference account. The funds are usually credited within one to two working days.

Deposits and withdrawals are only possible in CHF; foreign currencies are not supported. If multi-currency capability for deposits and withdrawals is important to you, it is worth taking a look at Interactive Brokers (review). If, on the other hand, you are consciously looking for Swissness, Swissquote ( Review) is an established Swiss alternative.

Note: The fee-based instant bank transfer via Klarna, which was previously available for CH customers, is no longer offered.

Are there foreign currency accounts?

Even though – as mentioned above – deposits and withdrawals are only possible in the domestic currency CHF , DEGIRO now offers foreign currency accounts in EUR, USD and GBP. However, if you wish to hold one or more foreign currency accounts, you must change the default setting or activate “Manual FX” for the relevant foreign currency.

However, manual currency conversions are subject to higher fees, as we will see later.

Conclusion on the money transfer

Money transfers are free of charge and usually take one to two working days. Please note that both transfers and withdrawals are only possible in the home currency CHF.

What should I bear in mind when transferring a custody account?

DEGIRO does not charge any fees for an incoming securities account transfer. Costs are usually incurred by the transferring broker – based on experience, e.g. CHF 50 per position with Swissquote and CHF 100 per position with PostFinance.

In addition to the costs, you should above all allow time: a securities account transfer can take several weeks and requires patience.

The main advantage of a carryover – even of individual positions – is that no sale and subsequent repurchase is necessary. This means you avoid double transaction costs and remain invested throughout.

We already carried out a custody account transfer to DEGIRO a few years ago and are currently accompanying another transfer from PostFinance to DEGIRO. The process is basically as follows:

- Open a DEGIRO custody account

- Request transfer in writing from the selling broker

- Fill in the DEGIRO securities account transfer form

- Submit form by e-mail to transfers@degiro.ch

Experience has shown that there may be queries from the transferring broker during the process. These are generally for security and verification purposes to ensure that the transfer was actually initiated by the rightful account holder.

Conclusion on the custody account transfer

A securities account transfer to DEGIRO is free of charge on the part of DEGIRO, but requires some patience. To avoid unpleasant surprises, we recommend clarifying the transfer fees incurred with the previous broker in advance.

What to consider before buying an ETF from DEGIRO?

Available stock exchanges for ETF purchases

DEGIRO offers a total of around 50 trading venues in 30 countries.

Our preferred investment vehicle, the ETF, can be traded on 20 stock exchanges at DEGIRO, 18 of which are in Europe (including the Swiss stock exchange SIX) and two in Asia. US stock exchanges are not part of DEGIRO’s ETF trading universe. Accordingly, ETFs that are listed exclusively on US stock exchanges cannot be traded via DEGIRO.

ETF product range

The ETF product range consists of “normal” ETFs and ETFs from the core selection. No commission is charged for the latter, only a flat fee of €1. The particularly favorable core selection is now available for purchase on the Berlin stock exchange Tradegate and comprises around 1,000 products (click here for the product overview).

In our experience, it is easiest to search for the desired ETF directly via the free text field – either by ISIN (e.g. IE00BK5BQT80) or via the stock ticker (e.g. VWRA). This procedure is particularly suitable if the specific ETF has already been determined.

If this is not yet the case, the ETF universe can be narrowed down using the filter functions – for example by region, stock exchange or costs.

Concrete example: You are looking for a low-cost Swiss ETF on your home exchange SIX, but have not yet decided on a specific product. In this case, you can filter your search by trading center, region and cost limit. This quickly reduces the hit list to a few easily comparable products.

(Source: DEGIRO desktop view, as of 9.1.2026)

Based on our experience with DEGIRO, it is clear that broadly diversified standard ETFs can also be traded easily via the platform. Stefan is currently investing in the Vanguard FTSE All-World UCITS ETF (USD) Accumulating (ISIN IE00BK5BQT80, ticker VWRA), among others.

Previously, less well-known, thematically or strategically specialized niche ETFs were also traded via DEGIRO, which speaks for an overall broad-based ETF offering.

Numerous ETFs are available at DEGIRO on several trading venues and/or in different trading currencies. The same ETF can therefore be traded several times depending on the exchange and currency, which offers additional flexibility when implementing your own investment strategy.

ETF admission on request: an underestimated strength of DEGIRO

A little-known but positive special feature of DEGIRO is the option of having ETFs checked and included following a simple email request.

Using Stefan’s experience as an example, this process was successfully completed several times – most recently with the Vanguard ETF VWRA mentioned above. The decision always lies with DEGIRO.

Conclusion on buying ETFs with DEGIRO

DEGIRO enables ETF trading on around 20 stock exchanges with a clear focus on Europe (including the Swiss stock exchange SIX) and two Asian trading centers. US stock exchanges are not connected for ETF trading, which is particularly relevant for US-listed products.

The ETF product range is broad and covers both classic standard ETFs and more specialized niche products. The search and filter functions support both a targeted product selection and a structured approach if the specific ETF has not yet been determined.

We were pleasantly surprised by the uncomplicated inclusion of additional ETFs.

What fees are charged for ETF trading at DEGIRO?

We have taken a closer look at the following potential cost blocks for ETF investors:

- Custody fees

- Brokerage fees (transaction fees)

- Stamp duty (transaction tax)

- Foreign currency fees

- Fee for the establishment of trading modalities

- Deposit transfer fee

There are also product costs at ETF level, the so-called Total Expense Ratio (TER). This is charged by the respective ETF provider and is incurred regardless of the broker selected.

The full fees are listed in the official DEGIRO price list (PDF).

Custody fees

In contrast to traditional banks and online brokers such as UBS, PostFinance or Swissquote, DEGIRO does not charge any custody account fees.

For you, this means that as long as you are not trading, there are no ongoing fixed costs. You can therefore open and hold a custody account without paying any annual fees.

Transaction fees: Commission and processing fees

At DEGIRO, transaction fees are made up of fixed commissions and processing fees. The commission is a flat rate of €2 per trade, plus a processing fee of €1 or CHF 1 for trading via the Swiss stock exchange.

This model is particularly attractive for large amounts: even with high investment sums, the absolute costs remain in the low single-digit Swiss franc range. This means that reallocations or targeted adjustments to large portfolios can be implemented at a cost of just a few francs. As a result, DEGIRO is uniquely positioned compared to traditional banks and many online brokers.

New commission-free: ETFs on the Tradegate exchange

Commissions are completely waived for the ETF core selection. Regardless of the amount invested, there is only a flat processing fee of €1 per trade. The core selection comprises over 100 ETFs that are traded on the Berlin stock exchange Tradegate.

A small drop of bitterness: all other ETFs that were previously part of the core selection are now subject to the normal fee model again.

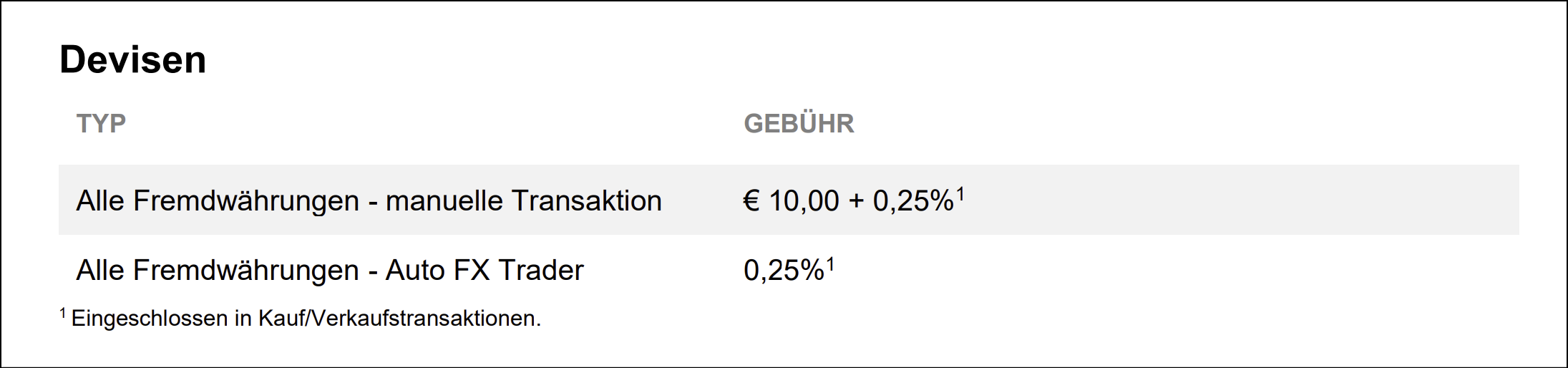

Foreign currency fees

As a customer registered in Switzerland, you can make deposits and withdrawals at DEGIRO exclusively in CHF. If you also trade securities in your home currency CHF, there are no foreign currency fees.

In all other cases, additional fees will be charged for currency exchange.

DEGIRO offers two options for currency exchange:

- Auto FX Trader: automatic exchange at the interbank rate with 0.25 % fee

- Manual FX: manual exchange with 0.25 % plus € 10 fixed fee

Auto FX is the simplest and most sensible solution for most ETF investors. Manual FX can be worthwhile if several trades in the same foreign currency are planned, thereby avoiding several automatic switchbacks to CHF.

By way of comparison, many banks often charge high fees of around 1% for foreign currency transactions. The interbank exchange rate is used as a reference for the exchange rate.

Stamp duty (transaction tax)

In Switzerland, stamp duty is payable on securities transactions via domestic banks: 0.075% for domestic securities and 0.15% for foreign securities. The tax has a linear effect and is incurred again for each transaction.

For example, if you buy an ETF worth CHF 50,000 in a foreign ETF, you will have to pay stamp duty of CHF 75. If you switch – i.e. sell and then buy again – stamp duty is payable twice. For CHF 50,000, the tax thus adds up to a total of CHF 225.

As DEGIRO is not a Swiss bank, no stamp duty is payable on ETF transactions.

You can find out more about the tax topic in our article ETF taxes Switzerland: Optimize your portfolio with these 5 tax-saving tips.

Fee for the establishment of trading modalities

DEGIRO charges a maximum fee of €2.50 per year and exchange for trading on foreign exchanges. If you trade as an investor from Switzerland exclusively via the domestic stock exchange SIX, this fee does not apply.

Deposit transfer fee

A securities account transfer is optional. As the procedure has already been explained, the focus here is on the question of costs. DEGIRO distinguishes between three variants:

- From external to DEGIRO: free of charge

- From DEGIRO to external: 20€ per position

- Within DEGIRO: 7.50€ per position

Important: As a rule, the selling broker charges fees. To avoid surprises, you should clarify these costs with your previous provider in advance.

Is DEGIRO eligible for savings plans?

DEGIRO is definitely suitable for ETF savings plans in terms of amount: thanks to the low fixed fees of €1 or €3 per transaction, deposits are generally worthwhile from as little as CHF 500 per purchase.

However, there is a clear disadvantage in terms of convenience: there is no auto-invest. Each purchase must be triggered manually, which means additional effort, especially if you save regularly.

If a more convenient solution is important to you, take a look at our comprehensive savings plan comparison ETF savings plan Switzerland: 3 strong reasons for the autopilot strategy.

Conclusion on our DEGIRO experience in Switzerland

DEGIRO impresses above all with its very low and transparent fees. ETF trades cost €1 (core selection) or €3 – regardless of the investment amount. As a foreign provider, DEGIRO also does not charge any stamp duty and there are no ongoing custody account fees. This cost model has a particularly positive effect on larger amounts.

DEGIRO also scores points for simplicity of use: the platform is clearly structured and deliberately kept lean, without any functional ballast. Account opening and handling are purely digital and quick.

There are drawbacks depending on your needs: ETFs on US exchanges are not available and automated savings plans are not supported.

Overall, DEGIRO is a very attractive trading platform for many investors, especially when low fees and a lean setup are the main focus.

If you choose DEGIRO, you will receive the following via our partner link the first CHF 100 in transaction fees will be credited to your account. At the same time you support our blog.

This might also interest you

Updates

2026-01-15: Entire article comprehensively updated.

2025-12-05: New regulation for securities lending explained.

2025-10-06: ETF core selection updated: exclusively ETFs on the Tradegate exchange

2025-02-03: Removed outdated video.

2025-01-14: Savings plan suitability clarified (pricing vs. convenience). Various minor updates added.

2024-11-11: Various adjustments, e.g. updated illustrations and pointed out that DEGIRO now offers foreign currency accounts and has improved the filter function.

2024-10-31: Current transaction document of a real ETF purchase inserted by Stefan.

2024-02-01: Partner offer and free trading credits adjusted back to original level (CHF 100).

2024-01-02: Partner offer or free trading credits adjusted: now CHF 110 (previously CHF 100)

2023-09-05: Deposit transfer fees adjusted. Fair Use Policy of DEGIRO linked in connection with trading.

2023-08-31: The term “free ETFs” is no longer used, as a processing fee of €1 is now charged in all cases. Various updates regarding stock exchanges and general information such as awards or number of customers.

2023-08-08: Adjustment that a processing fee of €1 is now charged for free ETFs (CHF 0 commission).

2023-01-09: Summary “Short & sweet” added at the beginning of the text. Various minor updates and associated rewording made.

2022-11-18: Note regarding the introduction of traditional bank accounts instead of the previous money market funds added.

2022-09-01: Adjustment of transaction fee to a flat rate of €3.00 incl. increased processing fee of €1.00 (previously €0.50). A processing fee of CHF 1.00 will be charged for transactions on Swiss stock exchanges. Free ETFs are still not affected by these fees.

2021-12-20: Fee adjustments for brokerage and currency exchange: Transaction fee €2.50 incl. new processing fee of €0.50 (previously €2.00+ 0.03%); still no fee for free ETFs; Manual transaction for all foreign currencies €10.00+ 0.25% (previously: €10.00+ 0.02%) / Auto FX Trader for all foreign currencies: 0.25% (previously: 0.1%).

2021-09-29: Change of supervisory authority: Following DEGIRO’s notification, the German BaFin has been responsible since the merger with Flatex AG. When the article was published, the Dutch Financial Markets Authority AFM was still mentioned.

2021-05-15: Note added that the ETF UBS ETF MSCI ACWI Socially Responsible, originally not available at DEGIRO, is now available at DEGIRO.

Disclaimer

Disclaimer: Investing involves risks of loss. You must decide for yourself whether you want to bear these risks or not.

Errors excepted: We have written this article about our DEGIRO experience in Switzerland to the best of our knowledge and belief. Our aim is to provide you as a private investor with the most objective and meaningful financial information possible. However, if we have made any mistakes, forgotten important aspects and/or are no longer up to date, we would be grateful if you could let us know.

249 Kommentare

Hoi!

Bei direkter Anfrage per Email an DeGiro-Kundendienst clients@degiro.ch habe ich heute den 24. Feb 2025 folgende Antworten bekommen:

1. Ich habe gehört, dass Wertschriften, die man in seinem DeGiro-Depot hat, können an Dritten ausgeliehen werden. Stimmt dies?

Antwort: Derzeit macht DEGIRO keinen Gebrauch von der Wertpapierleihe, obwohl wir uns diese im Kundenvertrag zugesichert haben. Falls wir diese einführen würden, werden wir unsere Kunden frühzeitig mit den Konditionen kontaktieren.

2. Es soll aber bei DeGiro anscheinend Costody-Konto geben, wo die Wertschriften nicht an Dritten ausgeliehen werden. Kann solches Konto geöffnet werden?

Antwort: Dies bieten wir nicht mehr an. Es ist also nicht mehr möglich Custody-Konten zu eröffnen.

3. Hat DeGiro eine Niederlassung in der Schweiz, oder wird der Anruf nur umgelenkt nach Deutschland(oder Holland) wo DeGiro seine Büros hat?

Antwort: Wir haben keine physische Niederlassung in der Schweiz.

DeGiro behauptet also, dass sie im Moment Wertpapiere in Kundendepot nicht ausleihen. Aber könnte es machen, wenn es ihnen passe, da die Kunden durch Vertrag es ihnen es zulässt. Ein Kunde kann wohl nicht sehen, ob seine Wertschriften ausgeliehen sind oder nicht, denke ich, sondern glücklich unwissend daruber.

Ich denke es könnte für andere Intressierten wertvoll sein.

Gruss

Hoi!

Es ist mir unklar, ob man ein CHF-konto bei DeGiro haben kann. Als wohnhaft in der Schweiz habe ich verstanden, dass einzig CHF auf das Konto bei DeGiro überwiesen oder abgehoben werden darf. Ich habe vor nur Aktien an der Schweizerbörse SIX zu handeln und möchte klar dann ein bei DeGiro in CHF geführtes Konto haben, um Wechselgebühren zu vermeiden auch wenn sie gering auf 0,25 % sind. Ich möchte kein Euro-Konto bei DeGiro haben.

Gruss

Ja, das Standardkonto bei DEGIRO für in der Schweiz wohnhafte ist CHF. Deshalb sparst du die Wechselgebühren, wenn du in Heimwährung investierst.

Danke für Antwort!

Anscheinend überweist man CHF von seinem Bankkonto auf ein Bankkonto, geführt in CHF, DeGiros bei Bank CIC in Basel. Ich dachte man überweise auf ein Bankkonto DeGiros Niederlanden.

Also, die CHF, die man an DeGiro überweist, verlassen nicht die Schweiz.

Wie im Beitrag erläutert, werden deine überwiesenen Barmittel an die flatexDEGIRO Bank AG transferiert. Das von dir erwähnte CH-Konto ist lediglich ein Sammelkonto, welches als Zwischenkonto dient, bis deine Gelder auf ein Konto der flatexDEGIRO Bank AG weitergeleitet werden. Diese ist reguliert und garantiert einen gesetzlichen Schutz deiner Barmittel bis zum Wert von 100’000€ (Details zu Sicherheit & Risiken von DEGIRO findest du im Artikel).

Hallo zusammen

Vielen Dank für euren Beitrag!

Folgende Frage:

Ich bin seit ca. 5 Jahren bei Degiro und habe in verschiedene ETF’s investiert. Da es nur wenige ETF’s gibt, die in CHF gekauft werden können, habe ich mich gefragt, wie sehr der Währungsverlust ins Gewicht fällt. Wie sinnvoll ist es beispielsweise einen ETF auf den MSCI World, welcher in EUR über Xetra gekauft wurde zu verkaufen und stattdessen z.B. in einen Vanguard FTSE All-World zu investieren, der auch in CHF über die Schweizer Börse gehandelt wird?

Danke und liebe Grüsse

Hoi Florin

Das Währungsrisiko hängt nicht von der Handelswährung ab, sondern davon, in welchem Währungsraum die Unternehmen im ETF domiziliert sind. Aber bezüglich der Gebühren kannst du dir schon überlegen, mehr in ETFs mit Heimwährung zu investieren, womit du bei DEGIRO die 0.25% Wechselgebühren sparst.

Beste Grüsse

SFB

Guten Tag

Vielen Dank für Eure ausführlichen Beiträge. Mir stellt sich nun die Frage, bei welchem Broker ich mein Depotkonto eröffnen soll (DEGIRO oder Swissquote). Ich habe bereits mehrmals gelesen, dass hierbei der ETF eine wichtige Rolle spielt, ob diese bei Swissquote als ETF Leaders gelistet sind oder bei DEGIRO in der ETF-Kernauswahl vorhanden sind. Daher möchte ich Euch um Hilfe bitten, ob ihr dies abklären könntet. Ich wäre Euch sehr dankbar 🙂 Ich habe mich für folgende ETF’s und Aufteilung meiner Einmaleinzahlung (ca. 30’000.00) entschieden:

– Vanguard FTSE All-World UCITS ETF (USD) Accumulating 48616202 (60-70%)

– Amundi Index MSCI Emerging Markets UCITS ETF DR (C) (20-30%)

– UBS ETF (LU) MSCI Switzerland 20/35 UCITS ETF (CHF) A-acc LU0977261329 (10-20%)

Danach möchte ich jeden Monat rund 500 bis 1000 Franken in mein Depot investieren.

Ich bedanke mich sehr für Eure Rückmeldung und wünsche besinnliche Festtage.

Liebe Grüsse

Remo

Hoi Remo

Grundsätzlich gilt: Bei Swissquote ist es preislich viel entscheidender, die günstigere Kernauswahl (“ETF Leaders”) zu wählen als bei DEGIRO. Denn bei DEGIRO sind die Preise generell tief bzw. die Preisdifferenz bei den Transaktionskosten zwischen der Kernauswahl (1€) und den “normalen” ETFs (3€) relativ gering.

DEGIRO Kernauswahl (j/n):

– Vanguard FTSE All-World UCITS ETF (USD) Accumulating: ja, bei zwei Handelsplätzen (Tradegate & XETRA)

– Amundi Index MSCI Emerging Markets UCITS ETF DR (C): nein (ETFs sind jedoch zum “normalen Preis erhältlich)

– UBS ETF (LU) MSCI Switzerland 20/35 UCITS ETF (CHF) A-acc: nein (ETFs sind jedoch zum “normalen Preis erhältlich; bitte beachte, dass bei diesem ETF das Fondsdomizil bei CH-Titeln für dich womöglich steuerlich ungünstig ist (vgl. auch https://schweizerfinanzblog.ch/etf-steuern-schweiz-mit-5-steuerspartipps/#Steuerdomizil_beeinflusst_deine_Rendite)

Bei Swissquote gehören nur ETFs zur günstigeren Kernauswahl, welche an der SIX gehandelt werden. Die Übersicht findest du auf der Swissquote Website unter der Rubrik “ETF Leaders”. Neu bietet Swissquote für diese ETFs übrigens auch vollautomatisierte Sparpläne ab 3 CHF/Trade an (vgl. auch unseren Swissquote Review).

(Alle Angaben ohne Gewähr)

Beste Grüsse und ebenfalls tolle Festtage!

SFB

Hallo, werden Nischen ETF’s wie KI, Immobilien, etc. in einem separaten Artikel thematisiert?

Hoi Patrick

Es gibt bei uns einige Artikel über “Nischen-ETFs”, z.B. zu den Themen Immobilien, Nachhaltigkeit, Faktor Investing, Hebel- und Obligationen-ETFs. Bisher jedoch keine KI-ETFs.

Beste Grüsse

SFB

Ich habe mich aufgrund niedrigen Gebühren für diesen Broker entschieden. Welche ETF‘s (ISIN) sind nun zu empfehlen bei DEGIRO?

Ich bevorzuge nur SWX.

Ein sehr populärer ETF für DEGIRO-Kunden aus der Schweiz ist der Vanguard FTSE All-World (ISIN: IE00B3RBWM25), den es nicht nur an der SIX gibt, sondern zusätzlich auch in Handelswährung CHF, womit bei den Trades keine Währungswechselgebühren anfallen. Die Transaktionsgebühr beträgt für diesen ETF bei DEGIRO aktuell und unabhängig der Höhe der investierten Summe pauschal 3€ bzw. rund 2.80 CHF. Andere attraktive ETFs findest du in diesem Artikel.

Der ETF Invesco FTSE All-World IE000716YHJ7 ist nicht in der Kernauswahl von Degiro enthalten. Ist dieser ETF in der erweiterten Liste enthalten? Dieser ETF wird in USD gehandelt. Ist dies ein Nachteil, da es bei Degiro ja keine Fremdwährungskonten gibt?

Vielen Dank.

Hoi Marco

Ja, diesen ETF gibt es bei DEGIRO in vier verschiedenen Handelswährungen zu kaufen, neben USD, EUR und £ auch in Heimwährung CHF an der CH-Börse SIX. Und ja, es ist ein gewisser Nachteil, wenn du bei DEGIRO in Fremdwährungen ETFs handelst, weil du dann pro Trade 0.25% Gebühren für den Wechsel bezahlst, denn es gibt – wie du richtig schreibst – bei DEGIRO keine Fremdwährungskonten.

Beste Grüsse

SFB

Auf DEGIRO kann man sehr wohl ein Fremdwährungskonto (EUR, GBP und USD) haben. In den Währungeinstellungen auf „Manual FX“ umstellen.

Hier die Info: Wenn Sie Manual FX aktivieren, können Sie Währungsumrechnungen manuell durchführen. Da dies nur für EUR, GBP und USD möglich ist, werden alle anderen Fremdwährungen über Auto FX abgewickelt. Wenn Sie zum ersten Mal Manual FX wählen, wird der Prozess der Eröffnung von EUR-, GBP- oder USD-Geldkonten eingeleitet.

So kann man mal einen grösseren Betrag in z.B. € übertragen und die € Trades werden beim Kauf/Verkauf in € gehalten und nicht automatisch immer wieder in CHF gewechselt.

Vielen Dank für den Hinweis! Tatsächlich, Fremdwährungskonten sind für EUR, USD und GBP mittlerweile bei DEGIRO möglich. Zu beachten ist in diesem Zusammenhang, dass jeder Währungstausch neben den 0.25% zusätzlich mit 10€ belastet wird und dass Ein- und Auszahlungen nach wir vor nur in der Basiswährung (CHF) möglich sind. Wir haben den Artikel entsprechend aktualisiert.

Beste Grüsse

SFB

Hallo, Danke für diesen tollen Artikel und die fortlaufenden Updates.

Wie würdet Ihr das Risiko beurteilen eine größere Summe bei Degiro anzulegen, also z.B. 1 Million CHF?

Ich habe bereits seit mehreren Jahren ein altes Custody Konto und bin sehr zufrieden. Nun habe ich eine größere Summe geerbt und würde ca. 65% im Custody Konto anlegen (in ETFs) und die restlichen 35% auf ein neu zu eröffnendes Basic Konto wo ich ausschüttende Aktien und ETFs kaufen würde (da dieser Kontotyp keine Gebühren für die Auszahlung von Dividenden verlangt). Soweit ich das verstehe, ist das Risiko des Aktienverleihs relativ gering und ein Totalausfall droht nur dann wenn sowohl Degiro also auch die Gegenseite gleichzeitig Pleite gingen.

In einer Eurer Antworten schreibt Ihr dazu, dass ETFs als Sondervermögen gelten, und im Fall einer Pleite von Degiro nicht zur Konkursmasse zählen. Gilt das auch für Aktien oder nur ETFs? Ist das gesetzlich garantiert, auch wenn man die Aktien z.B. an der Börse in Frankfurt oder Madrid gekauft hat? Oder muss man da dem Wort von Degiro glauben (wonach alle Aktien und Wertpapieren von einer Stiftung gehalten werden, d.h., einer separaten juristischen Person)?

Danke im voraus und Grüße

Hoi Oliver

Wir beurteilen das Broker-bedingte Risiko bei DEGIRO als gering (vgl. auch unsere Risikobeurteilung im Beitrag). ETFs gelten in der Regel als Sondervermögen. Bei ETFs, welche UCITS-konform sind, ist dies Bedingung, unabhängig des Handelsplatzes. Aktien gelten nicht als Sondervermögen, werden jedoch bei DEGIRO ebenfalls separat verwahrt.

Beste Grüsse

SFB

Hallo zusammen

Danke für den guten Artikel es hat mir vor 2 Jahren sehr geholfen, den passenden Broker auszuwählen.

Nun zu meiner Frage:

Ich führe 4 Positionen mit einem Custody Konto, darunter einen ausschüttenden ETF (4x Jahr).

Ich habe verstanden, dass der Hauptunterschied zwischen Custody und Basic ist, dass bei Custody Wertpapiere getrennt vom Verleihungspool gehalten werden und dass Ausschüttungen bei Basic kostenlos sind, während bei Custody Kosten anfallen.

Wie ich gesehen habe ist ein Wechsel von Custody in Basic nicht möglich.

Meine Idee war einen zweites, Basic Konto bei Degiro zu eröffnen, den Ausschüttenden ETF kostenlos (?) zu transferieren, um bei den Regelmässigen Auszahlungen zu sparen.

Was hält ihr davon? Erscheint das nur mir als ein gutes Vorgehen?

In den Kommentaren glaube ich schreibt Ihr, dass ihr das zusätzliche Risiko des Verleihens als nicht hoch einschätzt.

Vielen Dank und beste Grüsse

Reto

Hoi Reto

Ja, dieses Vorgehen bzw. die von dir beschriebene ETF-Aufteilung ist sicherlich eine prüfenswerte Option, welche bspw. auch Stefan gewählt hat.

Beste Grüsse

SFB

Dumme Frage: Gibt es den IE00B6R52259 an der SWX in CHF bei Degiro?

Ja, diesen ETF in CHF an der SIX gibt es bei DEGIRO.

Danke dir

Hallo,

vielen Dank für den Beitrag.

Wenn ich über DEGIRO ausschliesslich ETFs kaufe und DEGIRO pleite geht oder sonst was zustösst, was passiert dann mit meinem in die ETFs investierten Gelder? Kann ich mein Geld in einer solchen Situation verlieren?

Nein, denn in der EU werden ETFs grundsätzlich als Sondervermögen behandelt, was bedeutet, dass sie getrennt vom Vermögen des Brokers gehalten werden. Dieser Schutz soll sicherstellen, dass im Falle einer Insolvenz des Brokers oder der Fondsgesellschaft das Vermögen der Anleger nicht von den Gläubigern des Unternehmens beansprucht werden kann.

Alles klar, dann hat das Custody Konto von DEGIRO damit nicht zu tun?

Wir gehen davon aus, dass du die Wertpapierleihe, die es beim früheren “Custody” nicht gab, meinst. Dieses finanzielle Risiko beurteilen wir als klein, da die Höhe des Schadens auf eine allfällige Wertdifferenz zwischen den verliehenen Wertpapieren und der vom Kreditnehmer gestellten Sicherheit begrenzt ist.

Super, danke.

Konkret auf die ETFs bedeutet dies was genau? Wird da etwas “verliehen” bei DEGIRO?

Ja genau, deine Wertschriften können gegen Sicherheiten durch DEGIRO verliehen werden. Wieso macht das DEGIRO? Um Zusatzeinnahmen zu generieren und die Gebühren so tief zu halten.

Vielen Dank für den tollen Blog. Mir ist die Sache mit der Sicherheit jedoch noch immer nicht klar. Ich finde auf der Webseite von DEGIRO nichts über einen allfälligen Verleih. Ob Aktien, ETF oder ein anderes Produkt, die gehen alle in der Fondsgesellschaft von DEGIRO. Verleiht DEGIRO teilweise diese Produkte und entsteht so das Risiko?

Hoi Eduard

Ja, unserer Meinung nach können beim Kontotyp “Basic” von DEGIRO Wertpapiere verleiht werden. Diese Info ist etwas versteckt aus den FAQs zu entnehmen: https://www.degiro.ch/helpdesk/de/depotkonto-und-persoenliche-angaben/profile/was-ist-der-unterschied-zwischen-einem-basic-und-einem

Beste Grüsse

SFB

Guten Tag!

Erstmal super Blog.

Wie hoch sind denn die Verkaufsgebühren der ETF bei Degiro?

Finde dazu nirgends eine Info 🙂

Verkaufsgebühren = Kaufgebühren = Transaktionsgebühren

Mehr dazu hier: https://schweizerfinanzblog.ch/degiro-erfahrungen-schweiz-2024/#Transaktionsgebuehren_Provisions-_und_Bearbeitungsgebuehren

Hallo,

vielen Dank für den interessanten Artikel 🙂

Habt ihr euch auch mal deren Angebot von flatex.de angeschaut? Dort kann man ja auch mit Wohnsitz in der Schweiz ein Konto/Depot anlegen und dieses in € führen.

Viele Grüsse

Jürgen

Hoi Jürgen

Nein, wir haben uns auf das Angebot DEGIRO/flatex mit Referenzwährung CHF bezogen.

Beste Grüsse

SFB

Hallo

Ich habe gemäss eurer Anleitung im Abschnitt “Wie läuft der Depoteröffnungsprozess ab?” ein Degiro Konto eröffnet. Das Trading Guthaben von CHF 100.- sehe ich jedoch nirgends in Degiro.

Das Meiste musste ich jedoch auf dem Handy erledigen. Was ist falsch gelaufen ? Kann ich das Trading Guthaben nachträglich noch aktivieren ?

Wenn du Neukunde bist und dich über unseren Parnterlink angemeldet hast, solltest du (befristet) Tradinggebühren von bis zu 100 CHF geschenkt erhalten. Wenn die Transaktionsgebühren (einschliesslich externer Bearbeitungsgebühren) bei deinen Trades nicht erlassen werden, melde dich bitte beim DEGIRO-Support. Denn dann wäre tatsächlich etwas schief gelaufen.

Liebes Schweizer Finanzblog Team

Vielen Dank für eure ausführliche Reportage. Seit den Änderungen im 2023 von Degiro gibt es keine Gratistransaktionen mehr, auch für die ehemaligen Gratis-ETF’s gibt es jetzt pro Transaktion pauschale Kosten von 1€. Das finde ich bei euren Ergänzungen noch nicht. Dies ist aber nicht der Hauptpunkt meines Kommentars / Frage:

Ich werde aus einem Punkt zum Thema Währungsrisiko nicht schlau. Seit knapp zwei Jahren investiere ich Regelmässig (200 CHF/Monat) in die folgenden fünf ETF’s (Gewichtung im Portfolio jeweils 20%):

IE00BKM4GZ66 Broker Euronext (eh. Gratis, jetzt 1€ pro Transaktion)

IE00BP3QZB59 Broker Xetra

IE00BF4RFH31 Broker Xetra (eh. Gratis, jetzt 1€ pro Transaktion)

IE00BL25JP72 Broker Xetra (eh. Gratis, jetzt 1€ pro Transaktion)

IE00BL25JL35 Broker Xetra

Alle fast alle dieser ETF’s stehen bei mir im Plus, aber wegen höheren durchschnittlichen Währungskursen beim Kauf habe ich überall Währungsverluste, welche die Performance fast überall wieder kompensieren.

Die Kurse der ETF’s sind USD, die Handelswährung in Euro. Hätte ich einen Vorteil und weniger Währungsverluste, wenn ich die Titel an der SIX handeln würde?

Oder gibt es ETF’s welche ähnliche Bereiche abdecken, deren Basiswährung aber CHF ist? Wäre dadurch das Währungsrisiko kleiner?

Ich habe grössere Bedenken dass längerfristig die Euro/Dollarkurs noch tiefer fallen werden und dadurch auch längerfristig die Performance durch die Währungsverluste weggefressen wird.

Könnt ihr mir diese Fragen beantworten? Und wisst ihr ev. einen Fonds der die Hauptgewichtung in den asiatischen Märkten (China) hat? Gibt es so etwas?

Vielen Dank schon mal.

freundliche Grüsse

Beat Wälchli

Lieber Beat

Merci für deinen Hinweis bezüglich der Bearbeitungsgebühren von 1€, welche neu auch für die “Gratis-ETFs” gelten. Wir haben den Artikel entsprechend aktualisiert.

Zu deiner Frage bezüglich Währungsrisiko. Wenn du einfach die Handelswährung änderst, dann kannst du zwar Wechselgebühren sparen, nicht aber das eigentliche Währungsrisiko reduzieren. Auch ein Wechsel zur CH-Börse kann dir per se das Währungsrisiko nicht minimieren. Wenn du das Währungsrisiko reduzieren möchtest, dann gewichtest du stärker CH-Firmen, was deine Diversifikation schmälert oder du wählst währungsgesicherte Spezial-ETFs (“CHF hedged”), welche aber oft deutlich teurer sind als ihre klassischen Pendants. Als dritte Möglichkeit käme noch die Wahl eines Robo-Advisor in Frage, bei welchem du per Knopfdruck die Währung gegen eine Gebühr absichern kannst (z.B. clevercircles).

Zu deiner Frage bezüglich asiatischer Märkte: Den gesamten asiatischen Markt hast du in der Regel mit drei ETFs abgedeckt: Emerging Markets (inkl. China) und für die entwickelte Welt “Asien-Pazifik ohne Japan” sowie “Japan”. (vgl. auch unser ETF-Ranking hier.) Weil du China speziell erwähnst: Wenn du nur den chinesischen Markt abdecken möchtest, dann bist du natürlich mit einem Länder-ETF am besten bedient (z.B. basierend auf MSCI China Index).

Hallo zusammen,

erst einmal vielen Dank für euren Blog und die exzellenten Informationen. Ich habe eine – wahrscheinlich naive – Anfängerfrage. Ich überlege bei Degiro Schweiz in den Ishares MSCI ACWI ETF zu investieren. Jetzt kann ich diesen ETF entweder über die SWX in US $ kaufen oder über Xetra in Euro. Nach meinem Anfängerverständnis sollte das egal sein (Ordergebühren nicht berücksichtigt), da das Währungsrisiko im ETF ja sowieso durch die Währungsräume der im ETF enthaltenen Unternehmen bestimmt wird und nicht über die Kaufwährung bzw. Börse. Ist das korrekt oder mache ich hier einen Denkfehler?

Vielen Dank und beste Grüsse

Alex

Merci fürs Lob, Alex. Ja, das Währungsrisiko hast du so oder so. Hingegen würdest du bei Degiro die Währungswechselgebühren sparen, wenn du in einen ETF mit Handelswährung CHF investiertest, was aber bei deiner ETF-Auswahl ohnehin nicht zum Tragen käme, da beide Produkte in Fremdwährung gehandelt werden.

Seid ihr sicher dass das korrekt ist? Ich hatte dieselbe Situation auch: FTSE All World in EUR über XET weil gratis im Kauf und parallel FTSE All World in CHF über SWX. Den ersten ETF kaufe ich in Euro (Wechselgebühren) und halte die Position auch in Euro – in der Phase hat der Euro an Wert verloren und DEGIRO hat auf der Position mehrere hundert Franken Währungsverlust ausgewiesen während beim ETF in CHF dies stets auf Null stand. Natürlich ist man innerhalb des ETF den globalen Währungsrisiken ausgesetzt gegenüber dem CHF, aber wenn ich eine Position in EUR halte habe ich doch direkt eine Währungsdifferenz je nach EUR/CHF Kurs wenn ich ein Konto in CHF führe. Ich habe meine EUR ETF deshalb verkauft und alles auf CHF an der SWX konsolidiert. Nur meine 2cents, habe das nicht offiziell mit DEGIRO abgeklärt. LG

Hoi Lorenz

Ja, da sind wir uns sicher: Währungsrisiken resultieren nicht aus der Handelswährung, sondern aus dem Währungskreis, wo die Unternehmen im ETF domiziliert sind. Das heisst, bei dem von dir erwähnten FTSE All World ETF besteht das Währungsrisiko hauptsächlich in Bezug auf den USD und deiner Referenzwährung. Und dennoch: Handelswährung CHF kann durchaus sinnvoll sein, damit du Gebühren für den Währungstausch bei deinem Broker sparen kannst.

Beste Grüsse

SFB

Vielen Dank für die Klärung – ich hab da wohl gedanklich irgendwo einen Knopf 😉

Hallo,

ich habe auf zwei Erfahrungsberichten gelesen, dass Degiro Gebühren auf Dividendengutschriften verlangt.

Auf Finanzfluss.de steht z.B.:

“Die Gebühren für Dividendengutschriften sind unverschämt, z. B. 50€ für 2300€ Bruttodividende.”

Im Degiro Preisverzeichnis steht Dividendenverarbeitung “kostenlos”.

Was ist Eure Erfahrung?

Hoi Petra

Die Dividendenverarbeitung bei den DEGIRO-Konten Basic, Activ und Trader ist gratis. Einzig beim für Neukunden nicht mehr angebotenen Konto “Custody” fallen Gebühren für die Dividendenverarbeitung an. Dies geht auch aus den entsprechenden DEGIRO Preisverzeichnissen vom 15.5.2023 hervor:

– Basic, Activ, Trader

– Custody

Beste Grüsse

SFB

Hallo,

danke erst mal für dieses tolles und umfangreiches Review. Ich bin begeistert und habe mir den Blog direkt als Bookmark gespeichert.

Ich habe zwei Fragen:

1.) Ich suche nach einem einem Broker, um ein Depot für meine neugeborene Tochter zu eröffnen, um dort kleine Beiträge (Geldgeschenke von Freunden und Verwandte) regelmässig in ETFs zu investieren. Gibt es da eine bessere Alternative als DEGIRO? Ich habe nur noch was von Smartbroker gelesen, aber da ist die Depoteröffnung komplizierter und es fallen Gebühren an, wenn man unter 500 € tradet.

2.) Kann man bei Degiro auch Trading Konten in Fremdwährungen führen oder ist dies immer in CHF? Bei der PoFi habe ich z.B. ein Konto in USD und wenn ich dann z.B. einen ETF in USD kaufen möchte, dann wechsel ich vorher das Geld und überweise es dort hin, dass ich mir die Wechselgebühren der PoFi spare.

Viele Grüsse, Marcel

Hoi Marcel

Ein Broker, der nur Vorteile und keine Nachteile hat, gibt es unseres Erachtens leider nicht. Die Wahl hängt letztlich von deinen Bedürfnissen ab.

Stefan hat bereits vor Jahren für seine beiden Kinder DEGIRO gewählt, und zwar ein Depot mit zwei unterschiedlichen globalen, sogenannten Gratis-ETFs. Der Vorteil: Auch kleine Beträge können ohne Courtagen überwiesen werden. Der Nachteil: DEGIRO bietet keine Fremdwährungskonten an. Das heisst, es werden dir (vergleichsweise bescheidene) Wechselkursgebühren verrechnet, da es die Gratis-ETFs aktuell nur in Fremdwährung gibt.

Broker-Alternativen mit Fremdwährungskonten, welche wir getestet haben und empfehlen können, findest du auf unserer neuen Empfehlungsseite.

In deinem Fall bzw. für deine neugeborene Tochter könnte aber auch ein Robo-Advisor erste Wahl sein. Denn einfacher geht es nicht: Ein Dauerauftrag genügt und Beträge ab nur 100 CHF werden basierend auf deinem Risikoprofil bzw. deinen individuellen Einstellungen global und über unterschiedliche Anlageklassen automatisch investiert. Drei solche Anbieter, welche wir getestet haben, findest du ebenfalls auf unserer Empfehlungsseite.

Beste Grüsse

SFB

Hallo Marcel

für eine Langzeitanlage würde ich Degiro trotz der tiefen Gebühren NICHT empfehlen, weil Degiro die Wertschriften ausleiht und du NICHT der juristische Eigentümer bist. Für jemanden, der sein Portfolio laufend umschichtet, ist das ein untergeordnetes Problem, aber für jemanden, der auf 10+ Jahre hinaus seine Positionen halten will, erachte ich das Risiko, das sich aus diesem Umstand heraus ergibt, als zu hoch und in einem schlechten Verhältnis zu den tieferen Gebühren.

Mein Tipp wäre: Suche dir einen günstigen Anbieter mit Einlageschutz, der dein Depot nicht verleiht. Sammle die kleinen Beträge innerhalb des Jahres auf einem Jungensparkonto mit erhöhtem Zins und investiere ein Mal pro Jahr zu einem günstigen Zeitpunkt, um die Gebühren tief zu halten.

Hallo zusammen,

Ist es korrekt, dass DeGiro keine Custody Accounts mehr anbietet?

Ja, das ist so.

Super, vielen vielen Dank 🙂

Ich kleines Follow-up zu Frage 5:

1. kann es sein, dass bei Degiro das flatex Geldkonto, das man in der Steuererklärung separat angeben muss, ein ausländisches Konto ist: ein Konto mit DE77……. ?

2. Listet ihr das flatex Geldkonto in Eurer Steuererklärung als weiteres Depot /Wertschriftenverzeichnis oder als Konto?

3. Losgelöst von Frage 5: gibt es sonst noch etwas wissenwertes für das Ausfüllen der Steuererklärung wenn bei bei Degiro lediglich den ETF BlackRock iShares MSCI ACWI UCITS ETF (iShares MSCI ACWI UCITS ETF) – IE00B6R5225 gekauft hat?

…direkt zu deinen Fragen:

1) Ja, es handelt sich um ein deutsches Flatex Geldkonto.

2) Als Konto.

3) Ja, korrekte ISIN verwenden: IE00B6R52259

Hallo,

ich habe ein Degiro Portfolio / Depot eröffnet und mache das erste Mal die dazugehörige Steuererklärung Dazu ergaben sich bei mir einige Fragen. Falls Ihr mir Eure Erfahrungen teilen könnt, würde ich mich sehr freuen.

Ich habe nur einen ETF:

BlackRock iShares MSCI ACWI UCITS ETF (iShares MSCI ACWI UCITS ETF) – IE00B6R5225.

Dessen Performance bzw. das Portoflio muss man bei der Steuererklärung unter folgendem Eintrag eingeben:

“Werte ohne eidgenössischen Verrechnungssteuerabzug”

1. Ist das korrekt? Das ist weil der ETF nicht in der Schweiz angesiedelt ist oder?

Eingabefelder in der Steuererklärung wie:

“Werte mit Anrechnung ausländischer Quellensteuern gemäss DBA”

“Werte mit eidgenössischem Verrechnungssteuerabzug”

“Werte mit zusätzlichem Steuerrückbehalt USA”

“Securities Lending”

2. Diese Eingabefelder sind für Degrio bzw. diesen ETF nicht relevant – korrekt?

3. Wo sieht man bei Degiro Vermögensverwaltungskosten? Entspricht das den Transaktionsgebühren, dass man die bei der Steuererklärung angeben kann?

4. In der Jahresübersicht PDF Datei von Degiro steht bei realisierte Gewinne / Verluste eine 0. Ich habe das Portfolio im 2022 eröffnet. Kann diese Angabe “0” stimmen oder muss man diese Daten woanders herholen?

5. Bei Degiro wurde ja auch ein Geldkonto eröffnet. Muss man dieses separat in der Steuererklärung angeben oder ist das Teil des Depots/Portfolios?

6. Eine Kunden / Depotnummer, die man angeben kann bei der Steuererklärung, stellt Degiro nicht aus wenn ich das richtig sehe. Ist das korrekt? Muss man etwas anderes in der Steuererklärung angeben bei Kunden / Depotnummer?

Liebe Grüsse

Nico

Hoi Nico

Die Handhabung dieses ETF erachten wir als relativ einfach. (Disclaimer: Dies ist keine Steuerberatung und es gibt kantonale Unterschiede. Deshalb wende dich doch im Zweifelsfall direkt bei deiner Steuerbehörde.) Zu deinen Fragen:

1) Ja, das ist korrekt.

2) Ja, auch das ist korrekt.

3) Im Beleg “Jahresübersicht” sind die Gebühren aufgeführt. Oft lohnt es sich aber, einfach den bei einigen Kantonen zulässigen Pauschalbetrag abzuziehen, denn gerade bei günstigen Brokern wie DEGIRO fallen ja kaum Gebühren an. Im Kanton Zürich sind beispielsweise Transaktionsgebühren gar nicht abzugsfähig.

4) Ja, das kann stimmen, wenn du keine Wertschriften verkauft hast. Kapitalgewinnsteuern werden ja in der CH ohnehin nicht erhoben.

5) Ja, das ist ein Barguthaben, welches ebenfalls im Wertschriften- und Guthabenverzeichnis einzutragen ist.

6) Ja, das ist korrekt. Stefan erwähnt zusätzlich die Benutzernamen seiner beiden DEGIRO-Depots, um sie in der Steuererklärung voneinander zu unterscheiden. Aber vielleicht wäre dies nicht einmal nötig.

Beste Grüsse

SFB

Liebe Community,

ich bin auf Euch gestossen und das hat mich sehr daran begeistert.

So tolle und wertvolle Tipps findet man in wenige Websites.

Ich habe vor einigen Monaten mit Degiro und finde die App sehr freundlich.

Doch habe ich eine Frage nach dem ETF Vanguard S&P 500 IE00B3XXRP09, welche aus SWX und EAM gekauft werden kann.

Welche Vorteile und Nachteile liegen vor?

Wenn man diesen ETF aus EAM erwerben möchtet, fallen keine “Kostengebühr” an.

https://www.degiro.ch/data/pdf/ch-de/Kostenfreie_ETFs.pdf

Doch sind bestimmt ein Wechselkurs reingepackt, welchen ich nicht kenne.

Wenn man aus der SWX diesen ETF kaufen kann, gibt es zwar keinen Wechselkurs, allerdings eine Transaktionsgebühr.

De Giro akzeptiert keine Überweisung aus einer Dritter Bank, welche auf uns keinen Bezug hat wie z.B. Transferweise.

Ich würde sehr begrüsse, über eure Erfahrungen mit De Giro für solche Fälle zu hören.

Hoi Jorge

Ja, das ist genau so, wie du schreibst. Auch bei DEGIRO gibt es komplett gratis nicht. Entweder du wählst einen “Gratis-ETF” ohne Transaktionsgebühren, dafür Wechselkursgebühren von 0,25%, da es diese “Gratis-ETFs” in Heimwährung CHF nicht gibt. Oder du wählst einen ETF in Heimwährung CHF, zahlst Transaktionsgebühren, dafür aber keine Wechselkursgebühren. Als Faustregel gilt bei DEGIRO: Bei kleineren, regelmässigen Beträgen fährst du mit den “Gratis-ETFs” besser; bei grösseren Beträgen sind bezüglich der Gebühren ETFs in Heimwährung CHF besonders vorteilhaft. Aber auch die bezüglich der anfallenden Gebühren unattraktivste Kategorie bei DEGIRO, nämlich Nicht-Gratis-ETFs in Fremdwährungen an einer Fremdbörse sind im Vergleich zu anderen Brokern immer noch recht günstig:-)

Beste Grüsse

SFB

Hallo zusammen

Vielen Dank für Euren tollen Blog. Die beste Infoquelle für ETF Anlagen als Schweizer Anleger, die ich bislang gefunden habe!

Ich habe eine Frage zum Depot-Eröffnungs-Prozedere: Ihr schreibt, dass mit der ID die automatische Identitätsprüfung nicht funktioniert. Brauche ich folglich zwingend einen gültigen Reisepass für die Eröffnung eines Degiro Depots oder geht es mit der ID auch, einfach mit Verzögerung? Mein Pass ist dummerweise vor 2Mt abgelaufen, die ID ist noch topaktuell.

Eine weitere Frage zum Bankkonto, das mit dem Depot verknüpft wird (Schritt 5 im Eröffnungsprozess): Gibt es ausser den Anforderungen CHF-Konto noch weitere Kriterien, die ich für das Konto beachten sollte?

Vielen Dank und beste Grüsse

Pascal

Hoi Pascal

Merci für dein Lob. Gut möglich, dass DEGIRO heute auch andere Ausweispapiere bei der Registrierung akzeptiert als damals bzw. vor gut zwei Jahren, als wir uns registriert hatten. Deshalb probiere es doch einfach mal mit deiner “topaktuellen” ID aus – oder mit deinem abgelaufenen Pass 🙂 (Falls es mit der ID klappt, lass’ es uns doch wissen. Wir werden dann diese Info im Artikel erwähnen.) Alles, was wir für CH-Kunden relevant erachteten, haben wir in den Review einfliessen lassen. Deshalb kommen uns keine weiteren beachtenswerten Kriterien bei der Kontoeröffnung in den Sinn.

Beste Grüsse

SFB

Hallo zusammen

Danke für Eure Antwort. Leider kann ich Euch nicht berichten, ob es mit der ID klappen würde. Nach weiterer Recherche in Eurem super Blog habe ich mich dazu entschieden mein Depot bei IBKR zu eröffnen.

Beste Grüsse

Pascal

Hallo

ausgesprochen informativer Artikel.

Sind folgende ETFs handelbar:

CT (Lux) Responsible Global Equity A; ISIN LU0234759529

AB Intl Health Care A USD; ISIN LU0058720904

Danke und Grüsse

Lars

Leider keine Treffer für diese beiden Produkte.

Top Artikel mit vielen guten Punkten!

Ich habe den Eindruck, Kapitel 2.1. stimmt nicht mehr bezgl. der Anlage von liquiden Mitteln in Geldmarktfonds. Neu wird offenbar ein Bankkonto eröffnet, welches durch die Entschädigungseinrichtung deutscher Banken bis 100k Euro gedeckt ist.

https://www.degiro.ch/helpdesk/de/ueber-degiro/wie-wird-mein-geld-bei-degiro-gehalten

Habe ich das richtig verstanden? Weiss jemand, ob die Entschädigungseinrichtung auch für Schweizer Kunden gilt (Degiro is ja nicht FINMA reguliert, ergo kommt die Schweizer Einlangensicherung nicht zum Tragen).

Ja, das mit der Neueinführung von Bankkontos hast du richtig verstanden und die entsprechende Einlagensicherung gilt auch für CH-Kunden. Wir haben das Kapitel 2.1 entsprechend aktualisiert. Danke für deinen Input.

Hallo zusammen

Ich hätte eine Frage zum Wechselkurs Euro zum CHF.

Aus meiner Sicht spielt der Wechselkurs bei einer regelmässigen monatlichen Investition ( zB. In einen ETF in Euro) gar keine Rolle, weil ich beim Kauf auch mehr Euro für CHF bekomme? (Bei sinkendem Kurs)

evtl. Mach ich auch einen Überlegungsfehler. Danke für euer Feedback.

Ja, das sehen wir auch so, Beat. Das eigentliche Währungsrisiko steht nicht im Zusammenhang mit der Handelswährung, sondern mit der Währung, worauf sich die im ETF enthaltenen Firmen beziehen.

Der Wechselkurs spielt nur dann keine Rolle, wenn er mittel- bis langfristig in einer gewissen Bandbreite um einen Mittelwert schwankt. Schauen wir uns den Dollar und den Euro zum CHF an, ist genau das nicht passiert – beide Währungen haben sich gegenüber dem CHF in den vergangenen 10 Jahren erheblich entwertet. Man sollte sich folglich schon überlegen, in welchem Währungsraum man investiert. Aber: Es ist nicht die Währung des ETFs, die entscheidend ist, sondern die Währungen der Positionen innerhalb des ETF. Auch ein World ETF in CHF beinhaltet zum grössten Teil Positionen in Fremdwährungen, deren Kursbewegung sich dann im Kurs des ETF wiederfinden.

Hallo zusammen

Könnt Ihr bitte mal prüfen, ob der ETF von iShares Domestic Government Bond 1-3 ETF (CH) mit der ISIN CH0102530786 bei Degiro gehandelt werden kann.

Vielen Dank.

Steve

Ja Steve, dieser ETF kann bei DEGIRO gehandelt werden.

Hallo zusammen

Ich benutze seit längerem DEGIRO für meine ETF’s und ich zahle immer in Euro ein bzw. wechsle CHF zu Euro. Der Grund ist, dass es für mich keine geeigneten ETF’s MSCI World in CHF bei DEGIRO gibt. Oder sehe ich das falsch?

Bei grösseren Beträgen (ab 100‘000.- CHF) fällt der Währungskurs bei einer Auszahlung sehr ins Gewicht. Beispiel wenn ich gekauft habe zum Kurs 1 Euro = 1.10 CHF (bei 100‘000.- CHF) und verkaufe bei Kurs 1 Euro = 0.98 CHF, dann habe ich einen Verlust von 12‘000.- CHF. Natürlich ist da der Kurs des ETF nicht berücksichtigt. Würdet Ihr daher trotzdem in einen ETF MSCI World in CHF investieren?

Gruss Erwin

Hoi Erwin

Vorbemerkung: Als kostenbewusster Schweizer DEGIRO-Kunde muss man sich entscheiden: Entweder einen Gratis-ETF in Fremd-Handelswährung wählen (Handelswährung CHF gibt es ja aktuell bei den Gratis-Produkten nicht) und somit Courtagen sparen, dafür aber bei jeder Transaktion (im Konkurrenzvergleich bescheidene) Wechselkursgebühren bezahlen. Oder einen gebührenpflichtigen ETF in Handelswährung CHF wählen und die Wechselkursgebühren einsparen. Fazit: In jedem Fall gilt: Ganz gratis geht’s auch bei DEGIRO nicht bzw. den Foifer und das Weggli gibt es leider nicht:-)

Nun zu deinen Fragen: Es gibt von Xtrackers einen ausschüttenden ETF in Handelswährung CHF, welcher auf den MSCI World basiert (IE00BK1PV551, TER 0,19%). Zudem gibt es ein Exemplar von iShares, welcher das Währungsrisiko absichert (IE00B8BVCK12), im Gegenzug aber eine relativ hohe TER von 0,55% verlangt.

Bitte beachte, dass das Währungsrisiko nicht darin besteht, dass du beim Handel mit ETFs in Fremd-Handelswährung die DEGIRO-Wechselkursgebühren bezahlst. Das Währungsrisiko liegt in der Währung der im Index abgebildeten Titel. Das heisst für den MSCI World ist bezüglich des Währungsrisikos vor allem die Kursentwicklung des US-Dollars entscheidend, da der Index von US-Firmen dominiert wird (rund 60%).

Nun zu deiner letzten Frage, ob wir in einen ETF MSCI World in CHF investieren würden. Ja und nein. Stefan beispielsweise zahlt für seine beiden Kinder regelmässig kleinere Beiträge (Weihnachtsgeld etc.) in je einen Gratis-ETF von DEGIRO ein und spart so die fixen Transaktionsgebühren, dafür nimmt er die aktuell 0,25% Wechselkursgebühr in Kauf. Daneben investiert er grössere Beträge in einen Vanguard-ETF (FTSE All-World) in CHF-Handelswährung. Gemäss aktueller Gebührenordnung von DEGIRO finden wir bei grösseren Transaktionsbeträgen, wie offensichtlich in deinem Fall, die Wahl eines ETF in CHF-Handelswährung in Bezug auf die Gebühren sehr prüfenswert.

Beste Grüsse

SFB

Mich stören die hohen Gebühren bei Swissquote schon lange. Sie sind nicht die einzigen, Trader müssen in der Schweiz viel zu hohe Gebühren bezahlen, wenn man vergleicht mit dem Ausland.

Wie sind denn die finanziellen Absicherungen der Einlagen?

Könnt Ihr mir das bitte nochmals aufzeigen?

Hoi Patrick

Die finanzielle Absicherung der (Bar-)Einlagen haben wir im Kapitel 2.1 beschrieben. Wir können dazu nicht mehr sagen…. ausser vielleicht zusammenfassend, dass wir das damit verbundene Risiko als gering und limitiert einschätzen. Unsere Broker bedingte Risikoeinschätzung bezüglich der Wertschriftenanlagen findest du in Kap. 2.2.

Lass’ es uns bitte wissen, falls es diesbezüglich noch offene Punkte gibt.

Beste Grüsse

SFB

Wann werdet ihr ungefähr zu Yuh.com berichten? Dann warte ich noch ab mit bei DEGIRO ein Depot zu eröffnen.

Schlussendlich möchte ich mit kleinen Beträgen anfangen und dann steigern auf 1000 / >1000.

Sofern meine Excel Berechnungen stimmen, scheint DEGIRO bei über 250 CHF monatlichem Investment günstiger zu werden.

Wir haben bis Ende Juli geplant, über Yuh zu schreiben. In deinem Fall dürfte aber DEGIRO klar die bessere bzw. günstigere Wahl sein, wie du ja auch selber schreibst.

Hallo,

in der Schweiz wurde neu Yuh.com lanciert. Bei diesem Service lässt sich anscheinend das ETF investieren sogar automatisieren. Die Kosten scheinen auch sehr tief zu sein.

– Bei Degiro sind die Courtagen pauschal 2.5 (wenn man keinen gratis ETF nimmt); bei Yuh 0.5%

– Bei Degiro sind die Wechselgebühren 0.25%, bei Yuh.com 0.95%

– Bei Degiro fällt eine Gebühr für ausländische Börsen an

– Bei Yuh wird die Stempelsteuer fällig.

Sehe ich das richtig, dass für kleine Beträge zwischen 100 – 500 CHF monatlich beide Broker ähnlich tiefe Gebühren enthalten, oder übersehe ich etwas und einer der beiden ist viel günstiger?

Hoi Matthias

Wir werden über Yuh noch ausführlicher berichten. Zu deiner Frage:

Ja, bei kleineren Beträgen dürfte Yuh ähnlich tiefe ETF-Handelspreise anbieten wie DEGIRO, vorausgesetzt deine Wunsch-ETFs werden von Yuh überhaupt angeboten. Denn das Angebot an ETFs und Aktien bei Yuh ist deutlich kleiner als bei DEGIRO, Interactive Brokers oder Swissquote. Die App-basierte Lösung von Yuh richtet sich primär an Börsenneulinge. (Quelle: Yuh-Event vom 2.6.2022 in Zürich, woran auch SFB teilnahm.)

Beste Grüsse

SFB

Bin bei Degiro. Seit ca. 3 Stunden (während der Börsenöffnungszeit!!!) ist die platform offline und in “maintenance”. Keine news, auch nicht auf Twitter. Würde nicht wieder gehen.

Super, danke Euch.

– Bezüglich dem Risiko “Wertschriftenbestand” steht in Eurem Beitrag: “die Höhe des Schadens ist also auf die Wertdifferenz zwischen den verliehenen Wertpapieren und der vom Kreditnehmer gestellten Sicherheit begrenzt.” –> Wie hoch ist diese Differenz in der Regel/Anteil? Oder in anderen Worten, man würde nicht das gesamte Vermögen verlieren?

– Bzgl. Euren Investments: und haben die tatsächlich besser performt als die iShares MSCI World und Emerging Markets ETFs :-)? Bzw. gibt es ein Ranking von Welt-ETFs, bei dem man sieht, welcher ETF am besten performt? Oder lässt sich dies so pauschal gar nicht sagen?

– Bzgl. Verlinkung: bei mir kommt immer wieder die selbe Seite wie bei Lektion 1. Ist das korrekt so?

Lg

Hoi Marco

Zu deinen Fragen:

– Nein, man würde bei einem solchen Extremereignis nur die Differenz verlieren und nicht das ganze Vermögen.

– Indexvergleiche bezüglich Performance werden monatlich von MSCI publiziert (googele doch mal MSCI World Momentum Index oder MSCI Emerging Markets SRI Index; dann erhältst du einen Mehrjahresvergleich mit Überperformance bei den Spezial-ETFs; aber dies kann je nach Abrufphase auch genau umgekehrt sein); Ergänzend oder alternativ kannst du Performance-Vergleiche auf Produktebene über die Seite justetf.ch vornehmen.

– Merkwürdig, dass es bei dir nicht klappt. Aber bei Lektion 2 kommst du auf folgenden Artikel: Das Magische Dreieck der Geldanlage (die weiteren Lektionen entsprechen den chronologisch nachfolgenden, welche auch über das Menü “Blogartikel” abgerufen werden können.

Beste Grüsse

SFB

Danke dür das gute Review. Verstehe ich es richtig, die eingangs erwähnten Risiken (Geldmarktfonds & Wertpapierleihe) von DEGIRO treffen nur zu, falls man Geld nach DEGIRO überweist und dann nicht investiert? Oder treffen die Risiken auch zu, falls man das Geld direkt in ETFs investiert. Was passiert, wenn DEGIRO pleite geht, verliere ich dann mein ganzes Geld?

Seid Ihr persönlich in den iShares MSCI World und Emerging Markets investiert? Und falls nicht, gibt es dafür einen speziellen Grund weshalb ihr andere ETFs bevorzugt?

Beste Grüsse

PS: Ich wollte Lektion 2 Rendite ohne Risiko gibt es (leider) nicht lesen. Doch da schrint mit der Verlinkung nicht zu stimmen.

Hoi Marco

Zu deinen Fragen:

– Risiken: Das Risiko bezüglich des Geldmarktfonds, d.h. die damit verbundenen Kursschwankungen, betrifft den Geldbestand, während das Risiko bezüglich der Wertpapierleihe den Wertschriftenbestand (z.B. deine ETFs) betrifft. Wir beurteilen diese Risiken als minim und begrenzt (vgl. Ziff. 2.1 und 2.2). Falls du diese Risiken nicht tragen möchtest, wäre allenfalls Interactive Brokers der geeignetere Anbieter für dich.

– Unsere Investments: Wir haben beide ein ETF-Weltportfolio zusammengestellt, welches sowohl die “Entwickelte Welt” als auch die “Schwellenländer” abdeckt. Und ja, es gibt natürlich auch Gründe, weshalb man sich für andere als die von dir erwähnten “Brot-und-Butter”-ETFs entscheiden kann. (Auch wenn du mit diesen nicht viel falsch machen kannst:-) Toni ist beispielsweise in den iShares MSCI World Momentum investiert, weil er sich von diesem Faktor-ETF eine bessere Rendite erhofft (vgl. auch unseren Artikel Lohnt sich Factor Investing? Die besten 5 Fakorprämien im Renditecheck. Stefan wiederum hat sich für eine regionale ETF-Aufgliederung (also Nordamerika, Europa und Asien-Pazifik) entschieden, auch um das US-Gewicht im MSCI World von über 50% etwas zu brechen. Und bei den Emerging Markets hat er bereits vor Jahren auf Nachhaltigkeit gesetzt und den “grünen” UBS ETF Emerging Markets SRI gewählt. (vgl. auch unseren Artikel bezüglich Grüne Aktien: 40 ETFs im Vergleich.

Beste Grüsse

SFB

PS: Die Verlinkungen funktionieren bei uns einwandfrei. Könntest du es nochmals versuchen.

Liebes Schweizer Finoanzblog Team

Könnt Ihr mir sagen, wo ich bei Degiro meine Unterlagen für die Steuererklärung herbekommen kann?

Besten Dank für Eure Info

Gruss BN

Hoi Bruno

DEGIRO stellt dir jeweils eine Jahresübersicht ab Ende Februar/Anfang März unter dem Reiter „Aktivität” und dann „Berichte“ zusammen, woraus du die steuerlich relevanten Daten entnehmen kannst.

Beste Grüsse

SFB

Guten Tag,

auch von meiner Seite ein herzlichen Dank für den tollen Eintrag – dieser ist super strukturiert und sehr hilfreich und die beste Quelle, die ich im Netz gefunden habe. Ich habe mir auch die Kommentare durchgelesen, diese haben ebenfalls für das Verständnis geholfen. Dennoch hätte ich noch folgende Fragen:

1. Es gibt weiterhin für uns Schweizer keine ordentlichen ETF Sparplan und wir müssen bei Degiro weiterhin monatlich manuell ETFs besparen korrekt? Oder anders ausgedrückt, für Schweizer gibt es weiterhin keine Möglichkeit ETFs automatisch monatlich zu besparen? Manuell bedeutet in diesem Fall, dass man sich monatlich einloggen muss, um den Kauf Order auszuführen?

2. Was halten Sie von der neuen Schweizer Platform yuh.com? Lohnt es sich darüber ETFs zu kaufen im Vergleich zu Degiro?

3. Ich plane als erstes monatlich unter 1’000 CHF – konkret mit 200 bis 500 CHF – ETFs zu besparen. Lohnt es sich da ein kostenlosen ETF zu besparen – z.B. iShares MSCI (IE00B4L5Y983) World oder Vanguard FTSE All World (IE00B3RBWM25) – der in Euro (also nicht an der SIX) gehandelt wird oder würde man besser einen ETF von der SIX wählen, der dafür in CHF ist? Was macht aus Kostenperspektive mehr Sinn?

Was wenn man mehr als 1’000 investiert, würde sich da was ändern?

4. Es gibt weiterhin keine kostenlose ETFs die an der SIX gehandelt werden (also in CHF) bei Degiro oder?

5. Steuertechnisch erhält man von Degiro alle nötigen Unterlagen für die Schweiz korrekt?

6. Kann man bei Degiro sein Schweizer Konto zur Überweisung nutzen? Kann dieses Konto in CHF geführt sein oder sollte es in Euro geführt sein oder sollte man gar ein ausländischrs Konto haben? Oder spielt das alles gar keine Rolle?

Hoi Nico

Nachfolgend die Antworten zu deinen Fragen:

1) Ja, bei DEGIRO gibt es noch keine automatisierten Sparpläne. Und ja, es ist deshalb ein Login und ein manueller ETF-Kauf notwendig, was allerdings nur wenige Sekunden dauert. Automatisierte Sparplanalternativen für CH-Anleger bieten jedoch Robo-Advisors (vgl. unseren Review Robo-Advisor Schweiz: 3 Anbieter im Vergleich)

2) Ein Kurzcheck bezüglich der Preise hat ergeben, dass dieser Anbieter deutlich teurer als DEGIRO ist.

3) Für kleine Beträge machen i.d.R. Gratis-ETFs von DEGIRO mehr Sinn. Alternativ erachten wir insbesondere den Anbieter Interactive Brokers bezüglich der Gebühren als äusserst attraktiv (vgl. unser Review Interactive Brokers Schweiz Erfahrungen (2022): Bester Broker für Schweizer Anleger?)

4) Ja, das ist so (im Artikel ist die Liste mit den jeweils aktuellen Gratis-ETFs verlinkt.)

5) ja, DEGIRO stellt für jeden Kunden kostenfrei jeweils im Februar/März eine Übersicht mit steuerrelevanten Daten zusammen.

6) Dein CH-Überweisungskonto sollte in CHF sein, da du bei DEGIRO nur ein Konto in CHF zur Verfügung hast. Investierst du bspw. in einen ETF in EUR, so erfolgt mit dem Trade automatisch der Währungswechsel. Dieser ist gebührenpflichtig (vgl. Artikel). Möchtest du bei deinem Broker ein EUR-Fremdwährungskonto führen (und somit die Wechselgebühren sparen), so empfehlen wir dir Interactive Brokers (vgl. unseren sep. Review bzw. Link oben)

Beste Grüsse

SFB

Hallo und vielen Dank Nico für die Fragen und Schweizer Finanzblog für die Antworten.

Eine kurze Anschlussfrage zur Frage/Antwort 2 & 3: Um die effektiv enstehenden totalen Kosten zu berechnen (wenn man nur in einen ETF investiert), auf welche Werte muss man da alles achten?

– Depotgebühren

– TER

– Wechselkurs

– Transaktionsgeübühren

Fehlt noch ein Kostenelement, dass ich berücksichtigen sollte?

Ich frage deshalb nach, damit ich berechnen kann:

a) ganz generell die Kosten zwischen verschiedenen Anbietern wie Degiro, Yuh.com

b) Ab welchem Betrag es sich lohnt einen Gratis ETF von Degiro zu nehmen (dafür mit Wechselkurs) und ab wann man besser einen nicht kostenlosen ETF bei Degiro (z.B. einer der an der SIX gehandelt wird, dafür aber in CHF) nehmen sollte.

——

Und noch eine allgemeine Frage: verstehe ich es richtig im Blog, dass wenn man nun bei Degiro ein Konto eröffnet und irgendeinmal ein Anbieter in der Schweiz auftaucht, bei dem man gratis ETF Sparpläne automatisiert ausführen kann, dann könnte man von Degiro zu diesem neuen Anbieter “zügeln” korrekt?

Hoi David

Deine geplanten Berechnungen in a) und b) zielen darauf ab, dass du die durch den Broker verursachten Kosten vergleichen möchtest. Für diese Analyse ist die TER nicht relevant, da diese Gebühr von den ETF-Anbietern – also unabhängig des Brokers – erhoben wird. Ansonsten handelt es sich bei den von dir genannten Kostenblöcken um die wesentlichen Broker bedingten Kosten. (Beachte, dass bei Gratis-ETFs lediglich der Kostenblock “Transaktionsgebühr” bzw. Courtage eingespart wird.)

Und ja, Depots können bei jedem Broker wieder aufgelöst werden, entweder durch Verkäufe der ETF (und anschliessendem Bargeldtransfer) oder durch Übertrag der ETF-Positionen zum neuen Broker.

Beste Grüsse

SFB

Vielen Dank für die super Antwort – ich schätze dies wirklich! Auch habe ich die weiteren Blog Beiträge gelesen. Wirklich klasse und sehr hilfreich!

Beim Lesen der anderen Einträge sind wir noch folgende Fragen gekommen. Falls Ihr nochmals kurz Eure Gedanken teilen könnt wäre wirklich toll:

1) Ich gedenke einen grösseren Block zu investieren – rund 10´000 CHF. Sollte man das Tranchenweise machen oder lieber alles auf einmal? Was sind da Eure Erfahrungen?

2) Führt Ihr die Orders direkt über die Degiro APP aus und funktioniert das soweit gut?

3) DEGIRO ist weiterhin die günstigste Alternative – auch günstiger als Robo-Advisors. Habe ich das vom Artikel richtig verstanden?

4) Ich würde gerne zwei Depots haben. Ein Depot für die Altersvorsorge, dass ich dann partout nicht mehr anfasse und monatlich einzahle. Und ein Depot, dass ich nicht direkt zur Altersvorsorge dient aber über das ich sparen will. Kann man beide Depots über ein Degiro Account laufen lassen? Oder braucht es für jedes Depot ein Degiro Account?

5) Gibt es bei Degiro die Möglichkeit etwas für die 3 Säule zu machen; wie bei einer regulären Bank?

Liebe Grüsse

Nico

Hoi Nico

Hier die Antworten zu deinen Fragen: