Newsletter

Newsletter

Pourquoi un placement offre-t-il un rendement intéressant alors qu’un autre bat à peine l’inflation ? La réponse se trouve dans le triangle magique de l’investissement – et dans un conflit d’objectifs auquel personne n’échappe. Dans cette deuxième leçon de notre guide financier, vous découvrirez quels sont les trois facteurs décisifs dans la constitution de votre patrimoine, comment ils sont interdépendants et quels objectifs vous pouvez poursuivre en même temps – et lesquels ne le sont pas.

< Leçon 1 | Aperçu | Leçon 3 >

En bref

- Le triangle magique de l’investissement financier montre qu’il est impossible de maximiser simultanément le rendement, la disponibilité et la sécurité.

- Si vous donnez la priorité à deux de ces objectifs, vous devrez inévitablement faire des concessions sur le troisième – cela vaut pour toutes les classes d’actifs.

- Les actions offrent un rendement et une disponibilité, mais peu de sécurité. Le compte bancaire est sûr et disponible, mais ne rapporte pas grand-chose. Les obligations de caisse ou les dépôts à terme offrent la sécurité et un peu plus de rendement – mais le capital est immobilisé.

- La combinaison la plus appropriée dépend de votre profil de risque – il n’y a pas de meilleure réponse universelle.

Contents

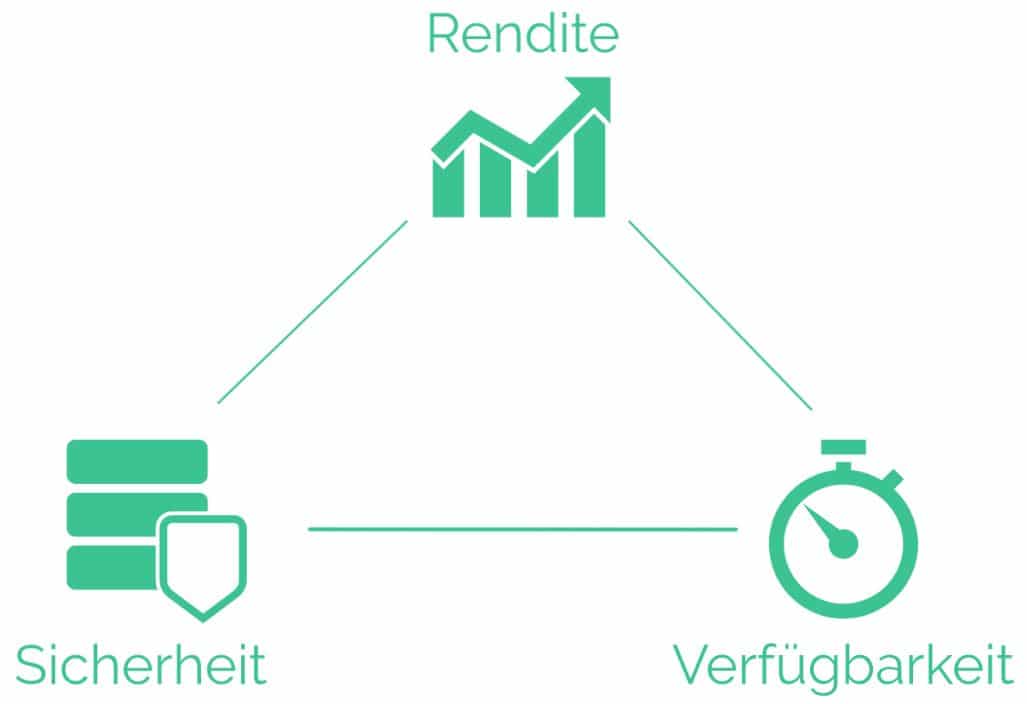

Qu’est-ce que le triangle magique de l’investissement ?

Le triangle magique de l’investissement désigne les trois objectifs concurrents de l’investissement : rendement, disponibilité et sécurité. L’illustration ci-dessous symbolise ces objectifs par les sommets d’un triangle.

Rendement : que rapporte l’investissement ?

Le rendement décrit la rentabilité d’un investissement et constitue le point de départ le plus important pour de nombreux investisseurs. Les sources de rendement typiques sont les dividendes, les paiements d’intérêts ou les plus-values.

En règle générale, plus le rendement visé est élevé, plus les risques encourus sont importants – il n’existe pas de rendement durablement élevé sans fluctuations correspondantes. C’est précisément là que commence le conflit d’objectifs dans le triangle magique de l’investissement.

Pour la constitution d’un patrimoine à long terme, il est essentiel que les revenus soient réinvestis dans la mesure du possible. L’effet des intérêts composés fait que le patrimoine peut croître de manière exponentielle au fil du temps.

Le rendement après frais, impôts et inflation est également important : les frais et l’inflation peuvent réduire considérablement le rendement réel. Pour les placements à long terme, il vaut donc la peine d’opter pour des produits avantageux et efficaces, comme les ETF largement diversifiés qui répliquent toute une classe d’actifs, comme les actions, à moindre coût. Notre article « Les meilleurs ETF suisses et mondiaux » vous montre lesquels sont particulièrement convaincants.

Disponibilité : quelle est la liquidité de l’investissement ?

La disponibilité – souvent appelée liquidité – décrit la rapidité avec laquelle un investissement peut être reconverti en liquidités ou en avoirs bancaires. Plus ce délai est court, plus l’investissement est liquide.

Non seulement le temps, mais aussi les coûts de la conversion jouent un rôle. Les frais de vente, les spreads ou les éventuels frais de pénalité peuvent réduire le montant réellement disponible.

La liquidité dépend fortement de la classe d’actifs : Les titres négociés en bourse tels que les ETF ou les actions peuvent être vendus chaque jour de bourse, tandis que l’immobilier ou les participations privées sont nettement moins flexibles.

Dans le contexte du triangle magique, il apparaît qu’une grande disponibilité se fait souvent au détriment du rendement ou de la sécurité. Si vous souhaitez accéder rapidement à votre argent, vous devez généralement accepter de faire des concessions sur l’un des deux autres facteurs.

Sécurité : à quel point mon capital est-il en sécurité ?

La sécurité désigne la préservation des actifs investis. Elle décrit dans quelle mesure un investissement est soumis à des fluctuations et quel est le risque de perte permanente.

La diversification est un facteur important pour accroître la sécurité. La diversification entre différentes classes d’actifs, régions et secteurs permet de réduire les risques.

En même temps, la sécurité absolue n’existe pas pour les investissements axés sur le rendement. Même les portefeuilles largement diversifiés sont soumis à des fluctuations à court terme.

Dans le triangle magique de l’investissement, la sécurité est à la croisée du rendement et de la disponibilité. Une plus grande sécurité va souvent de pair avec des attentes de rendement plus faibles ou une flexibilité limitée.

En même temps, seuls deux objectifs peuvent être atteints à la fois

Le triangle magique de l’investissement montre clairement que les trois objectifs – rendement, disponibilité et sécurité – ne peuvent pas être maximisés simultanément. Si l’on privilégie deux d’entre eux, on doit inévitablement faire des concessions sur le troisième. Cette règle de base s’applique quelle que soit la classe d’actifs ou l’environnement de marché.

Concrètement, vous avez le choix entre trois variantes:

Variante 1 : rendement élevé + disponibilité élevée = sécurité faible

Les actions sont un exemple de cette combinaison. Elles peuvent générer des rendements attrayants à long terme et peuvent être vendues à tout moment pendant les heures de cotation. En même temps, elles sont parfois soumises à des fluctuations de cours considérables – des pertes de valeur temporaires de 30% ou plus ne sont pas rares dans l’histoire.

La sécurité dépend dans une large mesure de la diversification de l’investissement. Si vous misez sur des actions individuelles, vous risquez dans le pire des cas une perte totale, par exemple si une entreprise fait faillite. En revanche, dans le cas d’un fonds d’actions diversifié à l’échelle mondiale – par exemple un ETF sur le marché mondial des actions – une perte totale est pratiquement impossible, car des milliers d’entreprises devraient perdre leur valeur en même temps. La diversification réduit donc considérablement le risque – mais elle ne supprime pas le conflit d’objectifs du triangle magique.

Les matières premières telles que le pétrole, les céréales ou les métaux précieux – l’or étant davantage considéré comme une réserve de valeur et une protection contre l’inflation que comme un investissement à rendement classique – ainsi que les actions immobilières et les REIT (fonds immobiliers négociés en bourse) entrent également dans cette catégorie. Les crypto-monnaies, qui comptent parmi les classes d’actifs les plus volatiles, sont particulièrement spéculatives.

Une autre option dans ce domaine est le crowdlending P2P: les investisseurs prêtent de l’argent directement à des particuliers ou à des entreprises et reçoivent des intérêts plus élevés que sur un compte d’épargne. Les rendements attendus sont intéressants, mais le risque de défaut de crédit est réel – la garantie des dépôts ne s’applique pas ici. Pour en savoir plus, consultez notre article Crowdlending : le P2P suisse en plein essor.

Variante 2 : disponibilité élevée + sécurité élevée = faible rendement

Le compte bancaire classique combine une flexibilité maximale et une sécurité élevée : en Suisse, les avoirs jusqu’à 100 000 CHF par personne et par banque sont protégés par la garantie des dépôts et l’argent est disponible à tout moment. Mais comme la banque ne peut pas planifier le capital à plus long terme, la rémunération est d’autant plus faible. Dans le contexte actuel des taux d’intérêt, le rendement est à peine suffisant pour compenser l’inflation – la valeur réelle du capital est donc au mieux maintenue, voire diminue insidieusement.

Par conséquent, miser sur une sécurité et une disponibilité maximales, c’est prendre un autre risque : celui d’une perte progressive du pouvoir d’achat et du renoncement à une croissance réelle du patrimoine.

Variante 3 : sécurité élevée + rendement plus élevé = disponibilité faible

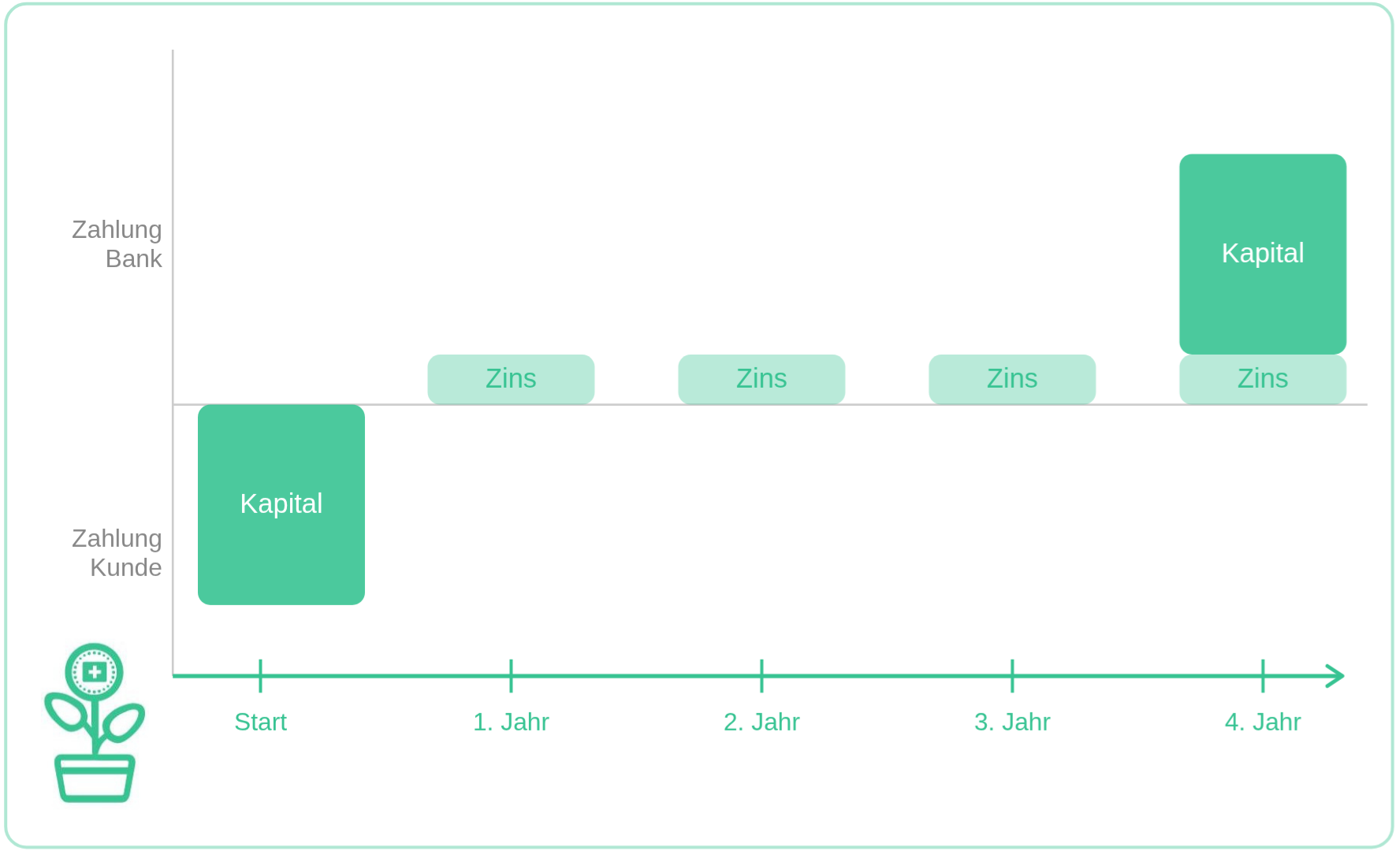

Cette combinaison est typiquement représentée par les formes d’investissement dans lesquelles le capital est immobilisé pour une durée fixe – en contrepartie, un taux d’intérêt plus élevé que sur un compte bancaire classique est proposé, ce qui peut au moins permettre de conserver une valeur réelle.

Les obligations de caisse sont des titres à taux fixe émis par les banques. Les investisseurs prêtent leur capital à la banque pour une durée définie – en général entre deux et dix ans – et reçoivent en contrepartie des intérêts réguliers. Comme la banque peut gérer le capital de manière plus prévisible, elle le rémunère avec une majoration d’intérêt par rapport au compte d’épargne ou au compte privé. En outre, la garantie des dépôts s’applique jusqu’à 100 000 CHF par personne et par banque.

Le dépôt à terme fonctionne de manière similaire : Ici aussi, un montant est placé pour une durée convenue et rémunéré à un taux d’intérêt fixe. La principale différence avec les obligations de caisse réside dans le fait que le dépôt à terme n’est pas un titre – il s’agit d’un simple dépôt bancaire qui bénéficie également de la garantie des dépôts.

Le prix commun de ces deux types d’investissement est leur disponibilité limitée : si vous souhaitez accéder à votre argent avant la date prévue, vous devez vous en remettre à la bonne volonté de la banque ou vous attendre à subir des pertes.

Remarque : dans le contexte actuel de taux bas, les intérêts sur les obligations de caisse et les dépôts à terme sont également modestes. Il vaut néanmoins la peine de comparer les prestataires, car les conditions peuvent varier sensiblement d’une banque à l’autre.

Le profil de risque individuel influence le triangle magique de l’investissement

La forme de votre triangle magique personnel n’est pas une question abstraite – elle dépend directement de votre profil de risque individuel. Celui-ci se compose de votre tolérance au risque et de votre capacité à prendre des risques.

Votre tolérance au risque : quel niveau de risque souhaitez-vous prendre ?

Cela décrit votre tolérance au risque – c’est-à-dire votre attitude psychologique face aux fluctuations et aux pertes potentielles. Si vous dormez sur vos deux oreilles, même si votre portefeuille perd temporairement 20 % de sa valeur, vous avez une forte propension au risque. En revanche, ceux qui paniquent à chaque baisse des cours devraient investir de manière plus conservatrice – indépendamment de ce qui serait mathématiquement possible. La tolérance au risque est subjective et est déterminée, entre autres, par l’expérience, la personnalité et l’éducation financière.

Votre capacité à prendre des risques : quel niveau de risque pouvez-vous prendre ?

Il s’agit de votre capacité de risque, c’est-à-dire de votre situation financière objective. Elle dépend du capital dont vous disposez, de vos obligations et du moment où vous pensez avoir besoin de l’argent investi. Si vous avez des dépenses fixes élevées ou si vous avez besoin de votre capital dans un avenir proche, vous avez tout simplement moins de marge de manœuvre pour prendre des risques – indépendamment de votre attitude personnelle.

Interaction entre la prise de risque et la capacité à prendre des risques

Ces deux facteurs combinés déterminent lequel des trois objectifs du triangle magique doit être prioritaire pour vous.

Prenons un exemple : Si vous prévoyez une dépense importante au cours des deux ou trois prochaines années – par exemple l’achat d’un logement – vous devriez orienter votre patrimoine en premier lieu vers une disponibilité élevée et la sécurité. Même ceux qui sont en principe enclins à prendre des risques et qui font face aux fluctuations de cours avec calme seraient mal avisés d’investir de manière risquée dans cette situation. La capacité à prendre des risques – réduite ici par l’horizon d’investissement court – fixe une limite claire qui l’emporte sur la propension au risque.

En bref, la tolérance au risque décrit ce que vous voulez – la capacité à prendre des risques décrit ce que vous pouvez vous permettre. Pour une stratégie d’investissement solide, les deux doivent être en harmonie.

– Offre partenaire –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

——

Conclusion

Le rêve d’un investissement hautement rentable, disponible à tout moment et en même temps sûr à 100 %, s’est évanoui. Malheureusement, il n’en est rien. Comme dans d’autres domaines de la vie, nous ne pouvons pas éviter de faire des compromis en matière d’investissement.

La combinaison la plus appropriée dépend de votre situation personnelle : de votre tolérance au risque et de votre capacité à prendre des risques – ce qui inclut votre horizon d’investissement. Il n’y a pas de meilleure réponse universelle – seulement celle qui vous convient.

Dans la leçon 3, nous y regarderons de plus près : Comment une diversification judicieuse permet-elle d’optimiser le rapport rendement/risque – et qu’est-ce que cela signifie concrètement pour votre portefeuille ?

Pour une vue d’ensemble de toutes les leçons, cliquez ici : Apprendre à investir – en huit leçons.

Cela pourrait aussi vous intéresser

Mises à jour

2026-03-27 : Texte et illustrations entièrement révisés.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur le triangle magique de l’investissement en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous remercions de nous les signaler.

2 Kommentare

Vielen Dank für diesen tollen Artikel. Ich glaube bei der zweiten Variante kann man auch mit Gold handeln? Oder ist das eher nicht sicher?

Hoi Enya,

gemäss Gerd Kommer sind Gold-Anlagen aus folgendem Grund keine sichere Anlage: « Gold ist alles andere als eine solide Anlage: Mehr als 50 Prozent der weltweiten Goldbestände liegen in den Tresoren der Zentralbanken und könnten von diesen jederzeit auf den Markt geworfen werden. »

Zitat: https://www.gerd-kommer-invest.de/wp-content/uploads/getabstract-Kommer-souveraen-investieren-mit-indexfonds-und-etfs.pdf

VG Dirk