Newsletter

Newsletter

Wir haben in diesem Blog schon oft über den Zinseszinseffekt geschrieben. In Gesprächen merken wir aber immer wieder: Selbst sehr kluge Menschen können sich die Kraft dahinter kaum vorstellen. Auch wir ertappen uns dabei, linear zu denken – exponentielles Wachstum bleibt abstrakt.

Höchste Zeit, genauer hinzuschauen: Warum erleben die meisten das «8. Weltwunder» – wie es Albert Einstein angeblich genannt haben soll – gar nie? Und was kann man dagegen tun? Oder zugespitzt gefragt: Wenn der Effekt so einfach ist – weshalb scheitern so viele daran, ihn in echtes Vermögen zu verwandeln?

Kurz & bündig

- Der Zinseszinseffekt ist die Grundlage für langfristigen Vermögensaufbau.

- Viele spüren ihn kaum, weil sie zu früh aufgeben oder linear statt exponentiell denken.

- Die ersten 10 Jahre wirken oft ernüchternd – danach zündet der Turbo.

- Praktikertipp: Die 72er-Regel zeigt, wie schnell sich dein Kapital durch den Zinseszinseffekt verdoppelt (72 : Rendite in % = Jahre bis zur Verdoppelung).

- Wer finanzielle Freiheit anstrebt, muss den Zinseszinseffekt konsequent nutzen.

- Die Sparrate ist der grösste Hebel: je höher und je früher, desto grösser der absolute Effekt.

- Am einfachsten gelingt das mit regelmässigen, automatischen Sparplänen in breit diversifizierte Aktien-ETFs – zu tiefen Gebühren und ohne unnötige Entnahmen.

Contents

- Was bedeutet eigentlich Zinseszins?

- Zinseszinseffekt ausgebremst: 6 typische Stolpersteine

- Finanzielle Freiheit braucht Compounding

- Anlagevehikel für den Zinseszinseffekt

- Teste selbst: Unser Zinseszinsrechner

- Die Zutaten müssen zusammenpassen

- Und was, wenn das Ziel erreicht ist?

- Updates

- Disclaimer

Was bedeutet eigentlich Zinseszins?

Der deutschsprachige Begriff führt leicht in die Irre: Mit «Zinsen» sind nicht nur klassische Bankzinsen gemeint – die spielen heute ohnehin kaum mehr eine Rolle. Entscheidend ist das Prinzip des Wiederanlegens von Erträgen. Das umfasst alles, was eine Anlage abwirft: Zinsen, Dividenden und auch Kursgewinne. Im Englischen ist das klarer: Compounding beschreibt das Zusammenspiel all dieser Erträge. Genau dieses Prinzip sorgt dafür, dass Vermögen mit der Zeit nicht linear, sondern exponentiell wachsen kann.

Man kann sich das vorstellen wie einen Arbeiter, den du anfangs alleine bezahlen musst. Doch sobald die ersten Erträge entstehen und wieder investiert werden, stellst du weitere «Arbeiter» ein. Jeder von ihnen verdient für dich Geld, ohne dass du selber einen Finger krümmen musst. Mit Geduld wächst dieses «Team» stetig – und irgendwann übertrifft das so generierte passive Einkommen den klassischen Arbeitsertrag deutlich.

Ein kurzes Rechenbeispiel

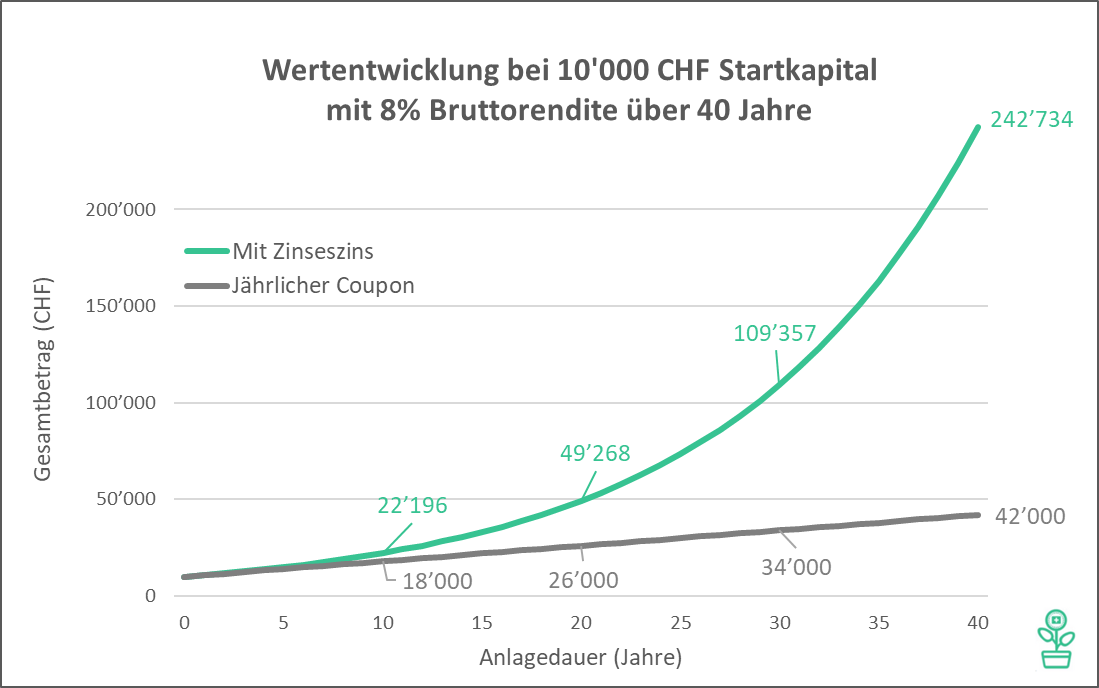

Wer 10’000 CHF während 40 Jahren mit einer jährlichen Rendite von 8% anlegt und sämtliche Erträge konsequent wieder investiert, erzielt dank Zinseszins ein Vermögen von rund 243’000 CHF.

Würde man die jährlichen 8% dagegen wie einen Coupon auf ein separates, unverzinstes Konto legen, käme man nach 40 Jahren nur auf etwa 42’000 CHF.

In den ersten Jahren scheint der Unterschied kaum der Rede wert – nach 10 Jahren beträgt der Vorsprung der Zinseszins-Variante lediglich 22’196 CHF gegenüber 18’000 CHF beim Coupon.

Doch ab diesem Zeitpunkt beginnt sich die Schere immer weiter zu öffnen: Je länger die Anlagedauer, desto stärker beschleunigt sich das Wachstum.

Nach 40 Jahren beträgt der Unterschied bereits über 200’000 CHF – das macht den Zinseszinseffekt zum legendären «8. Weltwunder»!

Die 72er-Regel: Zinseszinseffekt für Praktiker

Wenn du den Zinseszinseffekt ohne Taschenrechner verstehen willst, kannst du dich an einer simplen Faustregel orientieren – der 72er-Regel. Sie zeigt, nach wie vielen Jahren sich dein Kapital ungefähr verdoppelt, wenn du die jährliche Rendite kennst:

72 : Rendite in % = Jahre bis zur Verdoppelung

Beispiel:

- Bei 6% Rendite dauert es rund 12 Jahre,

- bei 8% nur 9 Jahre.

Diese einfache Überschlagsrechnung macht sofort sichtbar, wie stark schon kleine Renditeunterschiede wirken – und weshalb sich langfristiges Investieren lohnt. Je höher die Rendite oder je länger der Anlagehorizont, desto mächtiger entfaltet sich der Zinseszinseffekt.

Wenn du es genau wissen willst, nutze unseren interaktiven Zinseszinsrechner unten.

Zinseszinseffekt ausgebremst: 6 typische Stolpersteine

Stolperstein Nr. 1: Unser Gehirn denkt linear

Wir sind evolutionär darauf trainiert, lineare Entwicklungen zu verstehen: Schritt für Schritt, Jahr für Jahr. Im Alltag funktioniert vieles linear – fahre ich eine Stunde mit 60 km/h, komme ich 60 km weit; arbeite ich doppelt so viele Stunden, verdiene ich ungefähr doppelt so viel; laufe ich jede Woche 10 km, habe ich nach 10 Wochen 100 km zurückgelegt.

Exponentielles Wachstum hingegen bleibt für uns schwer greifbar. Ein klassisches Beispiel ist das Reiskorn auf dem Schachbrett: Auf das erste Feld kommt ein Korn, auf das zweite zwei, auf das dritte vier – und so weiter. Nach der Hälfte des Brettes sieht es noch harmlos aus, am Ende liegen aber über 18 Trillionen Körner (18’000’000’000’000’000’000) dort – eine fast unvorstellbare Zahl.

Genau deshalb haben wir im Artikel Behavioral Finance: Wie du die 13 grössten Denkfehler bei deiner Geldanlage vermeidest festgehalten, dass die Verkennung des Zinseszinseffekts wohl der grösste Anlagefehler überhaupt ist.

Stolperstein Nr. 2: Zu wenig Geduld

Die ersten zehn Jahre können frustrierend sein. Beispiel: Wer 10’000 CHF mit 8% Rendite anlegt, hat nach 10 Jahren erst rund 22’000 CHF – ein Plus von 12’000 CHF. Nach 20 Jahren sind es 49’000 CHF, nach 30 Jahren 109’000 CHF, nach 40 Jahren bereits 243’000 CHF.

Das Entscheidende: Der grosse Hebel kommt erst spät. Viele geben vorher auf und investieren lieber in Konsum – und schöpfen das Potenzial nie aus.

| Jahr | Wert (CHF) | Zunahme pro 10 Jahre (CHF) |

| 0 | 10’000 | 0 |

| 10 | 22’196 | +12’196 |

| 20 | 49’268 | +27’072 |

| 30 | 109’357 | +60’089 |

| 40 | 242’734 | +133’377 |

Stolperstein Nr. 3: Zu kleine Beträge

Wer regelmässig Kleinbeträge investiert, profitiert ebenfalls vom Zinseszins, doch der «Wow-Moment» kommt erst bei höheren Sparraten.

Der Mechanismus ist identisch – aber in absoluten Zahlen macht es einen gewaltigen Unterschied, ob am Ende ein sechsstelliger Betrag für etwas mehr Sicherheit oder ein siebenstelliger Betrag als Basis für finanzielle Freiheit steht.

– P a r t n e r a n g e b o t –

Regelmässig kleinere oder grössere Beträge investieren, ist für den systematischen Vermögensaufbau das A und O. Am einfachsten geht das mit einem automatischen Sparplan. Saxo bietet seit neuestem alle ihre über 100 sparplanfähigen ETFs ohne Kaufprovisionen an.

– – – – –

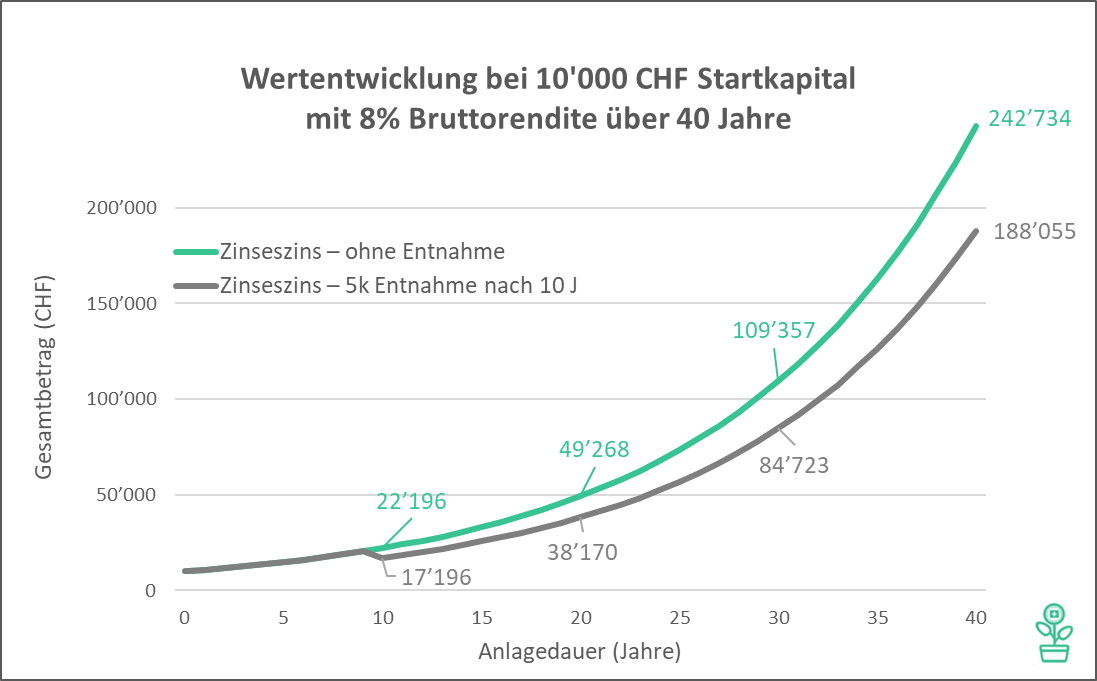

Stolperstein Nr. 4: Unterbrechungen

Wer nach einigen Jahren Kapital abzieht, zerstört den Zinseszinseffekt. Compounding funktioniert nur, wenn über längere Zeit keine Entnahmen erfolgen.

Bei 8% Rendite werden aus 10’000 CHF in 40 Jahren rund 243’000 CHF. Eine einmalige Entnahme von 5’000 CHF nach 10 Jahren senkt den Endwert jedoch auf nur 188’000 CHF – ein Verlust von 55’000 CHF, ausgelöst durch eine vorzeitige Entnahme von lediglich 5’000 CHF.

Stolperstein Nr. 5: Emotionen & Volatilität

Marktschwankungen verunsichern. Wer in Panik verkauft, nimmt sich selbst die Chance auf jahrzehntelanges Wachstum.

Ein Beispiel: Im Corona-Crash im März 2020 verlor der MSCI World innert weniger Wochen rund –30%. Viele Anleger verkauften aus Angst – nur um wenige Monate später zuzusehen, wie die Märkte auf neue Rekordstände kletterten. Wer ausgestiegen ist, hat genau die Phase verpasst, in der die grössten Gewinne gemacht wurden.

Emotionen können den Zinseszinseffekt also gleich doppelt zerstören:

- Panik in Krisen: Kapital wird mit Verlust verkauft und fehlt beim Aufschwung.

- Euphorie in Hochphasen: Anleger steigen teuer ein und kaufen, wenn Kurse schon überhitzt sind.

Die Börse belohnt nicht die Klügsten oder Schnellsten, sondern die Disziplinierten, die durchhalten. Investorenlegende Warren Buffett bringt es auf den Punkt: «Die Börse ist ein Instrument, um Geld von den Ungeduldigen zu den Geduldigen zu transferieren.»

Konkrete Tipps, wie du in turbulenten Phasen kühlen Kopf bewahrst, findest du im Beitrag: Ratgeber Börsencrash: Wie du souverän Marktkrisen meisterst und langfristig profitierst.

Exkurs: Lombardkredit – doppelt profitieren, doppeltes Risiko

Risikofreudigere Anleger wie Toni nutzten als Zinseszins-Booster zusätzlich Lombardkredite. Damit lassen sich Renditen in Aufschwüngen verstärken – und nach Kurstauchern gezielt günstiger nachkaufen. Doch im Gegenzug drohen höhere Risiken: Nachschusspflichten oder gar Zwangsverkäufe können den Effekt ins Gegenteil verkehren.

Mehr dazu im Beitrag: Lombardkredit beim ETF-Kauf: Booster für deine Eigenkapitalrendite oder Spiel mit dem Feuer?

Stolperstein Nr. 6: Kosten, Steuern, Inflation & Währungsrisiken

Der Zinseszinseffekt entfaltet seine volle Kraft nur, wenn er nicht durch Kosten, Steuern, Inflation oder Währungsrisiken ausgebremst wird. Auf diese vier Faktoren gehen wir im Folgenden genauer ein.

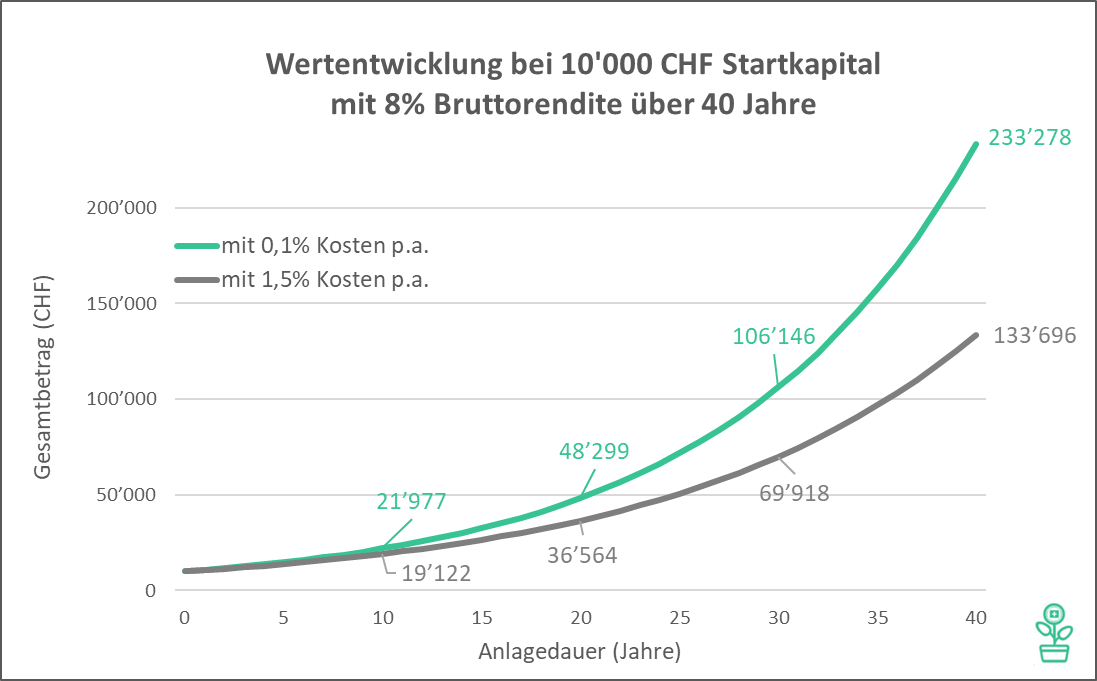

- Gebühren: Ein ETF mit 0,1% Kostenquote (TER) ist einem Fonds mit 1,5% TER langfristig haushoch überlegen. Über 40 Jahre kann das leicht mehrere Hunderttausend Franken Unterschied ausmachen (vgl. Abbildung unten).

- Steuern: In der Schweiz sind Anleger:innen privilegiert, da Kapitalgewinne steuerfrei sind. Versteuert werden lediglich die Dividenden sowie das Vermögen als solches. Mehr über mögliche Steuerersparnisse im Zusammenhang mit deiner Vermögensanlage erfährst du im Beitrag ETF Steuern Schweiz: Mit diesen 5 Steuerspartipps optimierst du dein Portfolio.

- Inflation: Sie frisst Kaufkraft, ist aber nicht steuerbar. In der Schweiz ist sie historisch deutlich tiefer als in den USA oder der Eurozone – meist nur rund 1% p.a. Das ist ein Vorteil: Nominale Renditen von 6 – 8 % bedeuten hierzulande oft immer noch 5 – 7 % reale Rendite. Dennoch gilt: Auch eine moderate Inflation kann über Jahrzehnte die Kaufkraft spürbar mindern.

- Währungsrisiken: Schweizer Anleger:innen investieren oft in global diversifizierte ETFs. Diese breite Streuung ist langfristig vorteilhaft, da man von der Entwicklung der Weltwirtschaft profitiert. Gleichzeitig kann der starke Franken jedoch einen Teil der Rendite abschwächen, weil ausländische Erträge beim Umrechnen in CHF weniger wert sind. Das wirkt dämpfend auf den Zinseszinseffekt und sollte bei der Planung berücksichtigt werden.

Fazit: Wer den Zinseszinseffekt wirklich für sich nutzen will, setzt auf kostengünstige ETFs, achtet wo möglich auf steuerliche Optimierung – und behält Inflation wie auch Währungsrisiken stets im Auge.

Finanzielle Freiheit braucht Compounding

Wer finanzielle Freiheit erreichen will, kommt am Zinseszinseffekt nicht vorbei. Alternativen wie Erbschaften oder Lottogewinne hängen vom Glück ab – sie sind weder planbar noch verlässlich.

Wenn du das Heft selber in die Hand nehmen möchtest, musst du die Kraft des Zinseszinses nutzen. Mehr dazu findest du auch in unserem Beitrag Finanzielle Freiheit – Hype oder erstrebenswertes Ziel?

Albert Einstein soll den Zinseszins einst als das «achte Weltwunder» bezeichnet haben: «Wer ihn versteht, verdient an ihm… wer ihn nicht versteht, bezahlt ihn.»

Aber Achtung: Die Realität ist nicht linear

Die Charts, die wir im Beitrag gezeigt haben, basieren auf einer konstanten Durchschnittsrendite – im Beispiel 8% p.a. In der Praxis läuft es natürlich nicht so glatt:

- Einige Jahre bringen +20% oder mehr.

- Andere Jahre enden mit -10% oder gar -30 %.

- Erst über längere Zeiträume glättet sich der Effekt.

Ist 8% überhaupt realistisch?

Die Zahl ist kein Fantasiewert:

- Der S&P 500 erzielte über die letzten 100 Jahre im Schnitt etwa 10% nominal pro Jahr. Nach Inflation bleiben rund 6 – 7% real.

- Der MSCI World kam in den letzten Jahrzehnten auf rund 7 – 9% nominal, also 4 – 6% real.

- Auch der SPI (Schweizer Aktienmarkt) liegt langfristig in dieser Grössenordnung, wenn auch leicht tiefer.

Wichtig: Unsere Beispielrechnungen mit 8% sind nominal – Steuern, Gebühren und Inflation sind nicht berücksichtigt.

Anlagevehikel für den Zinseszinseffekt

Der Zinseszinseffekt lebt davon, dass Erträge nicht konsumiert, sondern konsequent reinvestiert werden. Nur so kann langfristig der Schneeballeffekt entstehen. In der folgenden Übersicht zeigen wir, welche Anlageformen dafür besonders geeignet sind – und welche weniger.

Anlagen mit (+) und ohne (-) Zinseszinseffekt

Thesaurierende Aktien-ETFs oder Indexfonds: Dividenden werden automatisch reinvestiert, ideal für Compounding. Ausschüttende Aktien-ETFs oder Indexfonds: Zinseszinseffekt greift immer bei Kursgewinnen. Dividenden verstärken ihn nur, wenn sie manuell reinvestiert werden. Einzelaktien: Compounding durch Kursgewinne. Dividenden wirken nur bei Reinvestition, dazu Klumpenrisiko bis hin zum Totalverlust. Immobilienfonds: Mieterträge werden reinvestiert oder ausgeschüttet. Reinvestition erhöht den Effekt. Obligationen: Zinscoupons können reinvestiert werden, der Effekt bleibt aber deutlich schwächer wegen tiefer Renditen. P2P-Kredite / Crowdinvesting (plattformbasierte Kredit- und Beteiligungsmodelle): Zinseszins entsteht, wenn Rückflüsse wieder angelegt werden. Theoretisch stark, praktisch aber riskant wegen Ausfällen, Illiquidität und Plattformrisiken.

Thesaurierende Aktien-ETFs oder Indexfonds: Dividenden werden automatisch reinvestiert, ideal für Compounding. Ausschüttende Aktien-ETFs oder Indexfonds: Zinseszinseffekt greift immer bei Kursgewinnen. Dividenden verstärken ihn nur, wenn sie manuell reinvestiert werden. Einzelaktien: Compounding durch Kursgewinne. Dividenden wirken nur bei Reinvestition, dazu Klumpenrisiko bis hin zum Totalverlust. Immobilienfonds: Mieterträge werden reinvestiert oder ausgeschüttet. Reinvestition erhöht den Effekt. Obligationen: Zinscoupons können reinvestiert werden, der Effekt bleibt aber deutlich schwächer wegen tiefer Renditen. P2P-Kredite / Crowdinvesting (plattformbasierte Kredit- und Beteiligungsmodelle): Zinseszins entsteht, wenn Rückflüsse wieder angelegt werden. Theoretisch stark, praktisch aber riskant wegen Ausfällen, Illiquidität und Plattformrisiken.  Bankkonto / Sparkonto: Kaum oder keine Zinsen, Effekt praktisch vernachlässigbar Gold: Keine laufenden Erträge, nur Kursbewegungen. Da keine Wertschöpfung entsteht, fehlt der Zinseszinseffekt. Bitcoin & Krypto: Ebenfalls keine Erträge, nur Preisbewegungen. Im Unterschied zu Aktien erhöhen Kurssteigerungen nicht automatisch die Basis für künftige Erträge – es bleibt bei reinen Buchgewinnen. Deshalb entsteht hier kein echter Zinseszinseffekt. Sammlerstücke (z. B. Kunst, Oldtimer, Uhren, Wein): Ebenfalls keine laufenden Erträge, nur Wertsteigerung durch Verkauf möglich. Märkte sind oft illiquide, Transaktionskosten hoch – kein echter Zinseszinseffekt. Konsumgüter: Verlust an Wert statt Rendite, negativer Compounding-Effekt

Bankkonto / Sparkonto: Kaum oder keine Zinsen, Effekt praktisch vernachlässigbar Gold: Keine laufenden Erträge, nur Kursbewegungen. Da keine Wertschöpfung entsteht, fehlt der Zinseszinseffekt. Bitcoin & Krypto: Ebenfalls keine Erträge, nur Preisbewegungen. Im Unterschied zu Aktien erhöhen Kurssteigerungen nicht automatisch die Basis für künftige Erträge – es bleibt bei reinen Buchgewinnen. Deshalb entsteht hier kein echter Zinseszinseffekt. Sammlerstücke (z. B. Kunst, Oldtimer, Uhren, Wein): Ebenfalls keine laufenden Erträge, nur Wertsteigerung durch Verkauf möglich. Märkte sind oft illiquide, Transaktionskosten hoch – kein echter Zinseszinseffekt. Konsumgüter: Verlust an Wert statt Rendite, negativer Compounding-Effekt Mehr zu besonders überzeugenden Aktien-ETFs findest du in unserem grossen Vergleich Beste ETFs Schweiz und global 2025: And the Winner is…

Teste selbst: Unser Zinseszinsrechner

Die Theorie ist das eine – noch spannender wird es, wenn du deine eigenen Zahlen einsetzen kannst: Startkapital, Sparrate, erwartete Rendite, Anlagehorizont.

Genau dafür haben wir unseren Zinseszinsrechner entwickelt. Damit siehst du sofort:

- wie viel aus deinem Kapital in 10, 20 oder 40 Jahren werden kann,

- wie stark sich schon kleine Veränderungen bei Rendite oder Sparrate auswirken,

- und welche Bedeutung Geduld wirklich hat.

Hier geht’s zum Zinseszinsrechner:

Zinseszinsrechner

Kalkulation

Wenn du über 10 Jahre, monatlich 100CHF zu 5% investierst, beträgt dein Endkapital 23.763CHF. Dieses setzt sich zusammen aus 17.000CHF Einzahlungen und 6.763CHF Zinsen oder Kapitalerträgen.

Diagramm

Die Zutaten müssen zusammenpassen

Der Zinseszinseffekt ist mächtig – aber nur, wenn mehrere Faktoren gemeinsam wirken. Eine einzelne Zutat reicht nicht:

- Viel Geduld: Der Effekt braucht Zeit, um sichtbar zu werden. Erst ab einem Anlagehorizont von über 10 Jahren kommt der Schneeball ins Rollen und nimmt mit jedem Jahr mehr Fahrt auf.

- Relevante Sparquote: Als Faustregel mindestens 10% des Einkommens. Wer sein Einkommen steigert, sollte die Sparrate in absoluten Zahlen mitwachsen lassen – oder noch wirkungsvoller die Sparquote selbst erhöhen, z.B. auf 15% oder mehr.

- Renditestarke Anlage: Die Anlageklasse Aktien hat sich historisch als mit Abstand am attraktivsten erwiesen. Am besten geeignet sind kostengünstige Aktien-ETFs auf globale Indizes wie MSCI World oder FTSE All World.

Ein Paradebeispiel ist Warren Buffett: Bereits im zarten Alter von 11 Jahren kaufte er seine erste Aktie. Heute gehört er zu den reichsten Menschen der Welt. Das Bemerkenswerte: Rund 99% seines heutigen Vermögens (über 100 Milliarden USD) entstanden erst nach seinem 50. Lebensjahr – dank viel Geduld, stetigem Investieren und dem Compounding, also dem Zinseszinseffekt.

Wichtig für alle, die bis zur (Früh-)Rente nicht 40 Jahre Vermögensaufbau betreiben wollen oder können: Der Zinseszinseffekt entfaltet sich auch in kürzeren Zeiträumen. Ab etwa 10 Jahren gewinnt die Entwicklung an Tempo. Wer einen Horizont von 10 oder 20 Jahren hat, kann mit einem hohen Startkapital und/oder hohen Sparraten ebenfalls auf beträchtliche Summen kommen.

Ein Beispiel bei 8% Rendite und 15 Jahren Laufzeit:

- Start mit 200’000 CHF führt zu Endwert von ca. 661’000 CHF

- Start mit 100’000 CHF + 1’000 CHF/Monat führt zu Endwert von ca. 676’000 CHF

Und was, wenn das Ziel erreicht ist?

Der Zinseszinseffekt zeigt seine ganze Stärke im Aufbau der Vermögensbasis. Doch irgendwann kommt der Punkt, an dem es nicht mehr ums Sparen und Investieren geht, sondern ums Leben vom aufgebauten Kapital.

Eine oft zitierte Faustregel ist die 4-Prozent-Regel: Wer jährlich 4% seines investierten Vermögens entnimmt, soll statistisch gesehen auch über 30 Jahre hinweg nicht in Gefahr geraten, sein Geld vorzeitig aufzubrauchen. Sie liefert einen nützlichen Startpunkt, ersetzt aber keine individuelle Planung.

Denn die Realität ist komplexer:

- Marktphasen verlaufen nie linear. Besonders in den ersten Jahren der Entnahmephase kann ein Börsencrash gefährlich werden (sogenanntes Sequence-of-Returns-Risiko).

- Die persönliche Situation zählt. Steuern, Lebenshaltungskosten oder zusätzliche Einkommen wie AHV- und BVG-Renten haben einen grossen Einfluss.

- Flexibilität erhöht die Sicherheit. Wer in schlechten Börsenjahren seine Entnahmen reduziert oder verschiebt, verringert das Risiko, das Kapital zu früh aufzubrauchen.

Mehr dazu findest du in unserem Artikel Entnahmepläne: Wie du entspannt in Frührente gehst.

Updates

2025-11-06: 72er-Regel zur einfachen Berechnung des Zinseszinseffekts erläutert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die magische Kraft des Zinseszinses nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

1 Kommentare

„Steuern: In der Schweiz sind Anleger:innen privilegiert, da Kapitalgewinne steuerfrei sind. Versteuert werden lediglich die Dividenden sowie das Vermögen als solches.“

„Nur“ das Vermögen? Im Ausland wird man üblicherweise nicht dafür bestraft, dass man spart, dort bezahlt man die Steuer auf dem Einkommen (realisierte Kursgewinne), nicht noch zusätzlich auf dem Vermögen und üblicherweise auch keine Finanztransaktions-Steuer (unsere Stempelsteuer) …