Votre portefeuille est en place, votre allocation d’actifs est définie – et puis les marchés font ce qu’ils veulent. Les cours montent, baissent, se déplacent. Soudain, votre portefeuille ne correspond plus à votre profil de risque. Est-ce nécessaire ? Pas nécessairement. Dans cette 5e leçon de notre guide financier, vous découvrirez comment rééquilibrer votre patrimoine à moindre coût – et quand vous pouvez vous en passer complètement.

Le rééquilibrage consiste à réajuster votre portefeuille à votre pondération cible après les fluctuations du marché – ni plus ni moins.

Si vous détenez un seul ETF mondial et un montant fixe en francs suisses comme partie à faible risque, vous n’avez pas besoin de rééquilibrage.

Cela devient pertinent lorsque la partie à faible risque est définie en pourcentage ou lorsque différentes classes d’actifs du portefeuille évoluent différemment.

Il suffit de vérifier une à deux fois par an – un réajustement ne vaut la peine qu’à partir d’un écart de 5 points de pourcentage, idéalement par le biais de nouveaux versements plutôt que de ventes.

Ce que l’on appelle le bonus de rééquilibrage peut apporter un petit surplus de rendement, mais c’est un effet secondaire bienvenu – le véritable argument reste le contrôle du risque.

Qu’est-ce que le rééquilibrage – et en avez-vous vraiment besoin ?

Dans la dernière leçon, vous avez appris comment diviser votre patrimoine en une partie à haut risque et une partie à faible risque. Les bases de votre portefeuille sont ainsi posées. Mais les marchés ne respectent pas votre planification : les cours montent et descendent, et avec eux, les pondérations se modifient. Le rééquilibrage consiste à rétablir la répartition initiale.

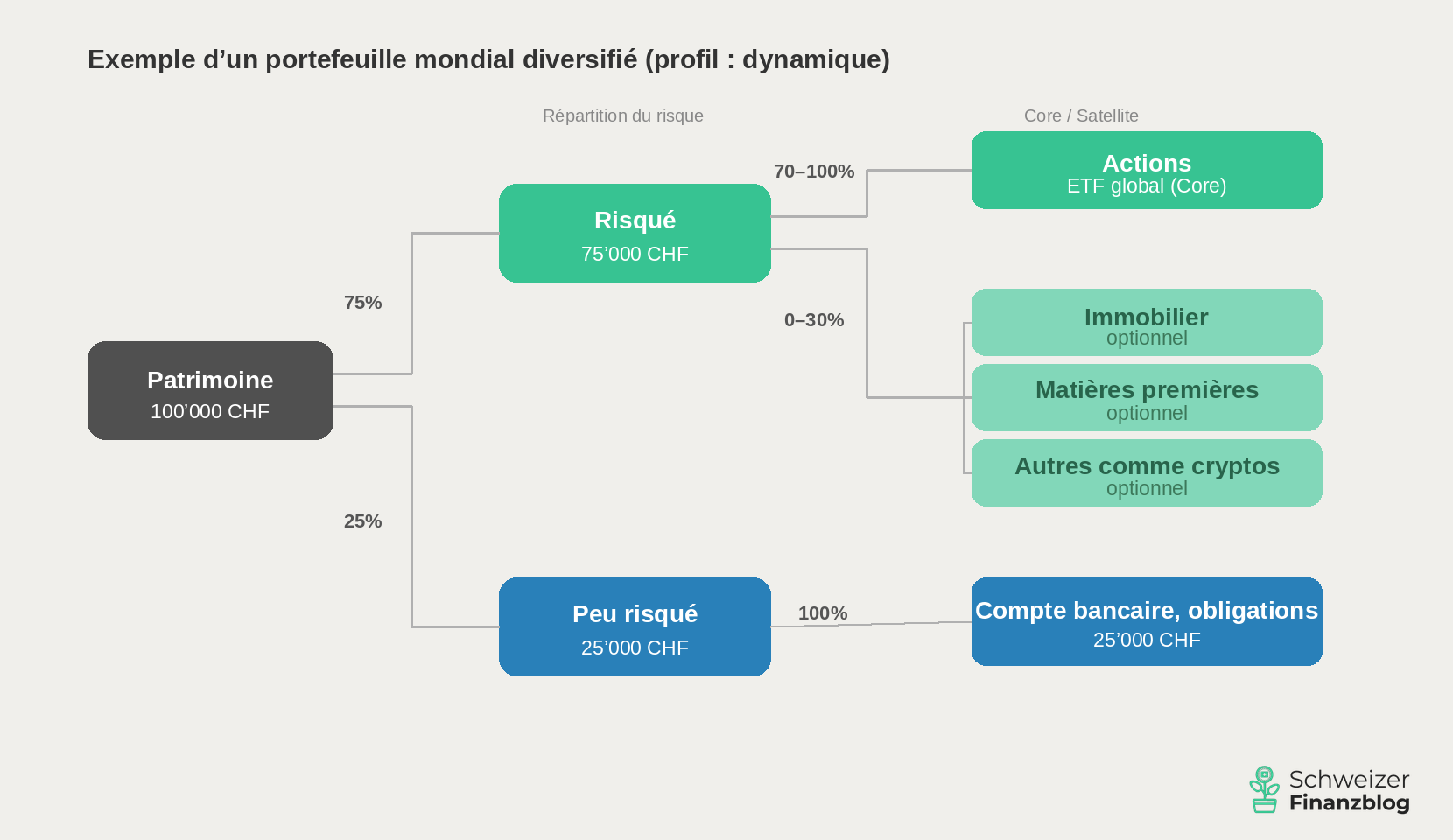

Un exemple : vous avez investi 100 000 CHF – 75% à risque, 25% à faible risque.

Situation de départ : portefeuille mondial avec division du risque 75/25 et un actif total de 100 000 CHF ; profil : dynamique. (Source : représentation propre)

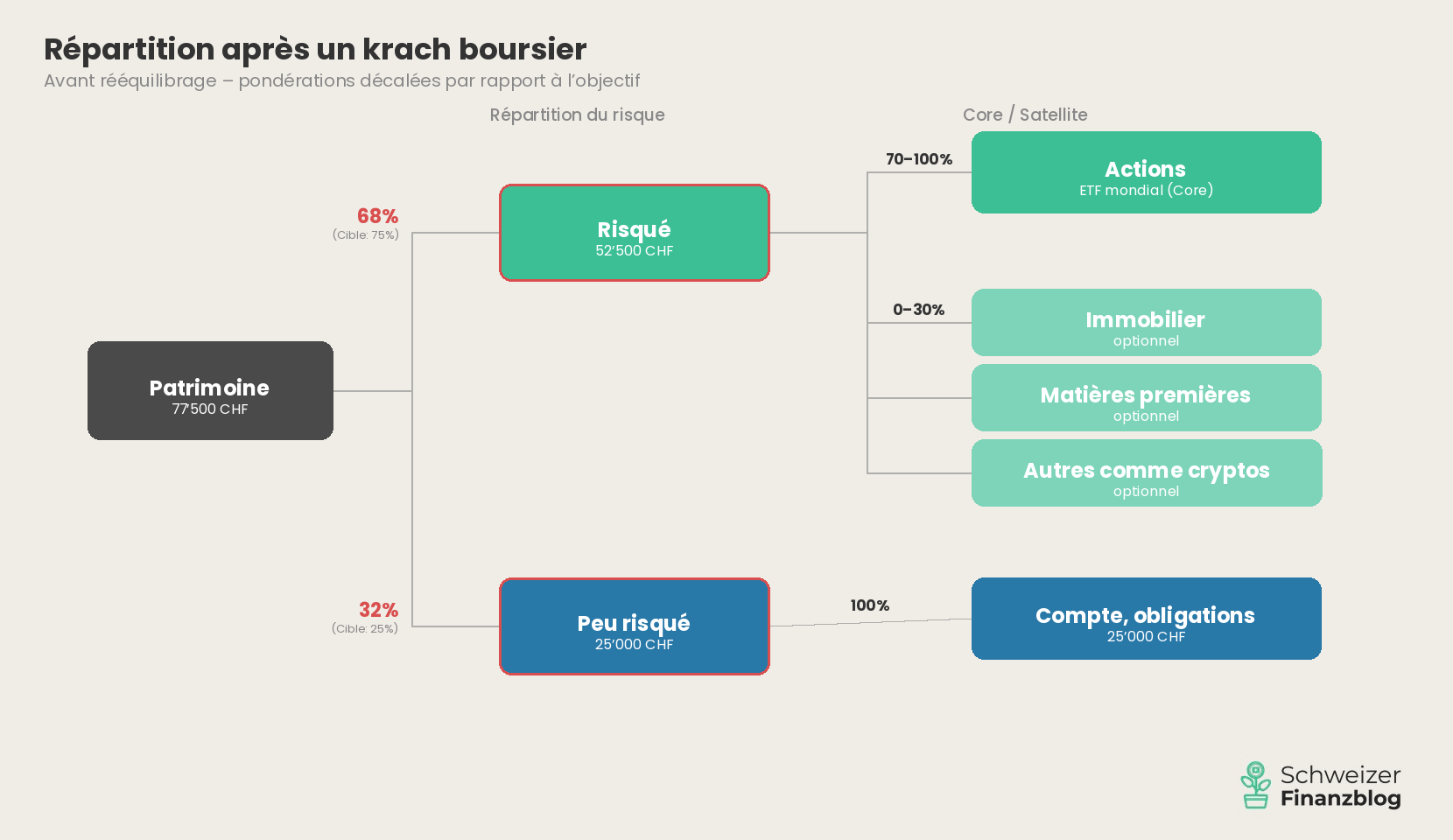

Maintenant, les marchés boursiers s’effondrent de 30%. Votre part à risque passe de 75’000 à 52’500 CHF, les 25’000 CHF sur votre compte d’épargne restent inchangés. Votre fortune totale s’élève désormais à 77 500 CHF – et la part à faible risque est soudain de 32% au lieu de 25%. Votre portefeuille est nettement plus conservateur que vous ne l’aviez prévu.

Répartition des actifs après une chute des cours de 30% dans la partie à haut risque. La part à faible risque passe de 25% à 32% – le portefeuille est plus conservateur que prévu. (Source : représentation propre)

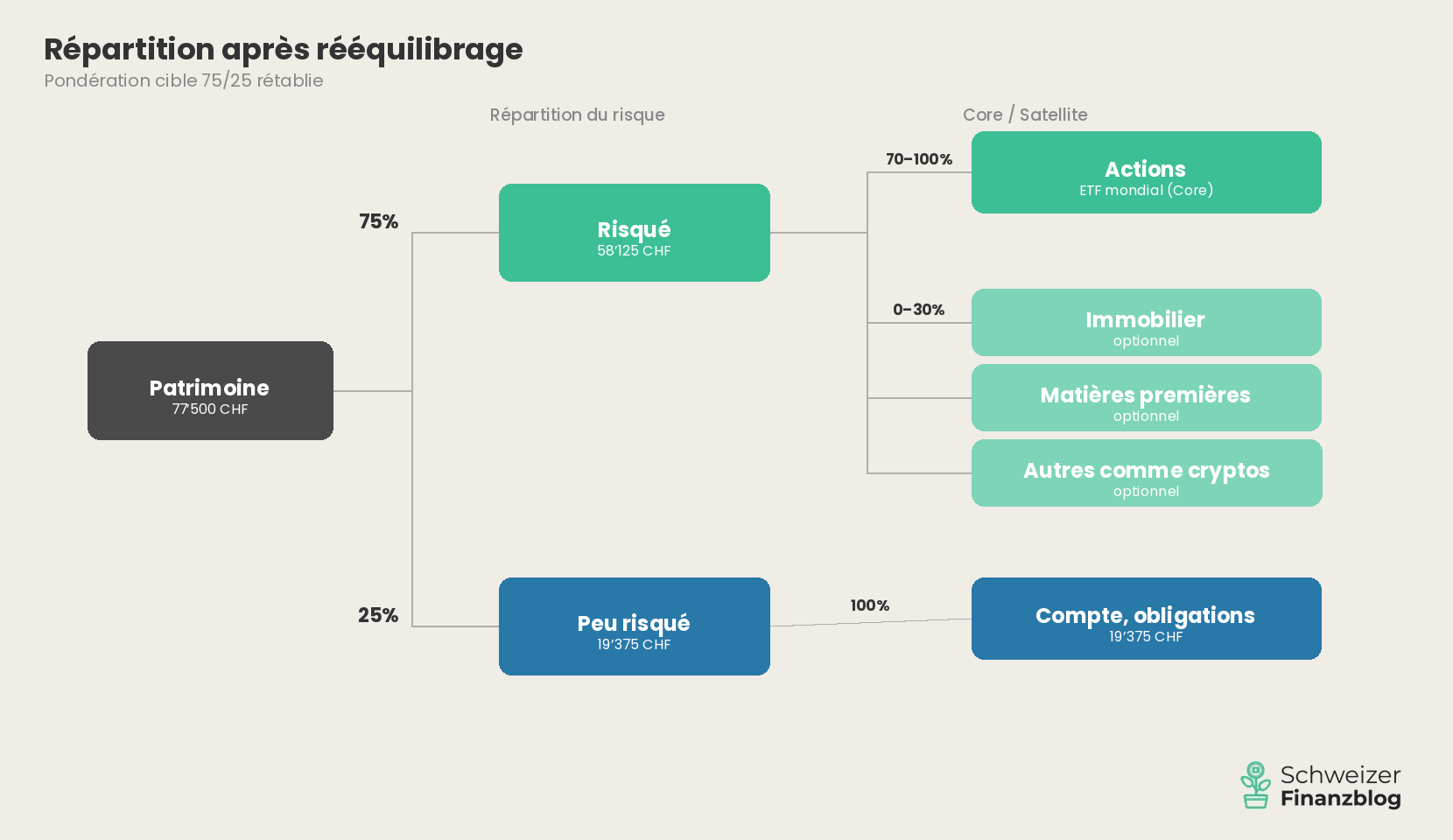

Pour revenir à 75/25, il vous faudrait transférer environ 5600 CHF de votre compte d’épargne vers la partie la plus risquée – précisément après un crash, lorsque votre intuition vous dit le contraire. C’est exactement ce qu’est le rééquilibrage : une correction sobre, basée sur des règles, qui réaligne votre portefeuille sur votre profil de risque.

Quand vous n’avez pas besoin de rééquilibrage

Mais avant de vous lancer dans un calendrier de rééquilibrage : Tous les portefeuilles n’ont pas besoin de cette correction. Si vous détenez un seul ETF global et que vous définissez la partie à faible risque comme un montant fixe en francs suisses – par exemple 25 000 CHF sur un compte d’épargne, à l’exclusion des fonds d’urgence – vous n’avez tout simplement rien à rééquilibrer. L’ETF est ajusté en permanence en interne par le fournisseur. Et un montant fixe ne se déplace pas, quoi que fassent les marchés. Lors du même crash, vos 25 000 CHF restent là où ils sont. Votre partie risquée a diminué, mais votre profil de risque n’a pas changé. Aucune action n’est nécessaire.

Le rééquilibrage devient donc pertinent lorsque la partie à faible risque est définie en pourcentage (comme dans l’exemple ci-dessus) ou lorsque le portefeuille est composé de plusieurs ETF, par exemple dans une approche core-satellite. Dans les deux cas, les pondérations divergent au fil du temps et vous devez procéder à des ajustements actifs. Voyons maintenant comment le faire de manière pragmatique et économique.

Le rééquilibrage en pratique : comment rééquilibrer votre portefeuille

Deux questions se posent : quand faut-il rééquilibrer ? Et comment ?

Quand rééquilibrer ?

En théorie, il existe deux approches : l’une basée sur le calendrier et l’autre sur les seuils. Dans l’approche basée sur le calendrier, vous examinez votre portefeuille à intervalles fixes, par exemple une fois par an. Dans l’approche basée sur des seuils, vous n’agissez que si un écart dépasse un certain niveau, par exemple 5 points de pourcentage.

Dans la pratique, vous pouvez combiner les deux : Vous vérifiez votre portefeuille une à deux fois par an – et n’intervenez que si l’écart est suffisamment important. Cela est suffisant. Le rééquilibrage n’est pas une activité quotidienne, mais une variable d’ajustement occasionnelle.

Trois façons de rééquilibrer votre portefeuille

En principe, il existe trois méthodes pour rééquilibrer votre portefeuille par rapport à la pondération cible :

Rééquilibrer les positions : Vous vendez des actifs qui sont au-dessus de leur pondération cible pour racheter des positions sous-pondérées. Classique, mais avec des coûts de transaction.

Rééquilibrage des flux de trésorerie : vous dirigez les nouveaux versements – par exemple de votre épargne mensuelle – de manière ciblée vers les positions sous-pondérées. Pas de vente nécessaire, pas de frais supplémentaires. Pour les investisseurs en phase d’épargne, il s’agit de la méthode la plus élégante, que nous suivons également.

Combinaison : En cas d’écarts mineurs, vous réajustez en effectuant de nouveaux versements. Ce n’est qu’en cas d’écarts plus importants que vous réalisez un rééquilibrage actif.

La perfection n’a pas sa place

Si vous compensez chaque position au franc près, vous payez des frais de transaction inutilement élevés, surtout pour les petits montants. Concentrez-vous sur les écarts les plus importants. Si la répartition globale entre la partie à haut risque et la partie à faible risque est correcte, vous pouvez ignorer les petits déséquilibres au sein de la partie à haut risque. Il suffit de les réajuster lors du prochain versement d’épargne. En règle générale, si une position s’écarte de plus de 5 points de pourcentage de sa pondération cible, une intervention s’impose. En dessous de ce seuil, l’effort n’en vaut pas la peine dans la plupart des cas.

Le graphique suivant montre à quoi cela ressemble concrètement.

Répartition des actifs après rééquilibrage. La pondération cible 75/25 est rétablie – des écarts mineurs au sein de la partie à haut risque sont délibérément tolérés. (Source : représentation propre)

Bon à savoir : Rééquilibrage lors de la phase de désépargne, 3e pilier et fiscalité

Phase de désépargne

Ce que nous avons décrit jusqu’à présent concerne la phase d’épargne, c’est-à-dire la période pendant laquelle vous constituez votre patrimoine. Mais même ceux qui retirent des actifs à la retraite peuvent rééquilibrer. Le principe est simplement inversé : Au lieu de cibler les nouveaux versements, vous commencez par vendre les positions qui dépassent leur pondération cible. Ainsi, à chaque retrait, vous rapprochez votre portefeuille de la pondération cible – sans transactions supplémentaires.

3e pilier

Si vous détenez une partie de vos actifs dans le 3e pilier : Dans ce cas, le rééquilibrage est généralement automatisé. Vous enregistrez une fois votre profil de risque et le prestataire se charge du réajustement pour vous – souvent déjà inclus dans les frais de gestion. Vous devez néanmoins vous occuper vous-même du rééquilibrage de votre patrimoine libre.

Impôts

Le rééquilibrage n’a en principe aucune conséquence fiscale pour les investisseurs privés en Suisse. Les gains en capital sur le patrimoine privé sont exonérés d’impôt. Seule exception : les personnes qui effectuent des opérations d’une telle fréquence et d’une telle ampleur que les autorités fiscales soupçonnent un commerce professionnel de titres doivent déclarer leurs gains comme revenu. Si vous effectuez une ou deux opérations de rééquilibrage par an, cela ne pose pas de problème.

Le bonus de rééquilibrage : un effet secondaire bienvenu

L’objectif principal du rééquilibrage est clair : faire en sorte que votre portefeuille corresponde à nouveau à votre profil de risque. Mais il existe un effet secondaire agréable, connu dans la littérature spécialisée sous le nom de bonus de rééquilibrage.

Le principe est simple : le rééquilibrage consiste à acheter systématiquement les actifs qui ont baissé et à réduire ceux qui ont augmenté. Vous agissez donc de manière anticyclique – et c’est précisément ce comportement qui peut générer un petit surplus de rendement à long terme. Différentes études chiffrent cet effet à environ 0,1 à 0,5 point de pourcentage par an.

Le revers honnête

Le bonus de rééquilibrage n’est pas une loi de la nature. Il fonctionne mieux lorsque les cours reviennent à la moyenne après des fluctuations – ce que l’on appelle la régression vers la moyenne. En revanche, dans les phases de tendances durables, le rééquilibrage peut freiner parce que vous vendez les gagnants trop tôt. Charlie Munger, partenaire de longue date de Warren Buffett, s’opposait fermement au rééquilibrage pour cette raison précise : si vous vendez systématiquement les gagnants, vous freinez la croissance de votre portefeuille.

A cela s’ajoutent les frais de transaction. Si vous devez rééquilibrer votre portefeuille auprès d’une banque principale onéreuse, le bonus est vite englouti. Le bonus de rééquilibrage n’est donc intéressant qu’avec un courtier en ligne bon marché, chez qui les frais par transaction sont faibles.

Par conséquent, considérez le bonus comme un extra bienvenu, pas comme une garantie.

« Le véritable argument en faveur du rééquilibrage n’est pas le rendement supplémentaire – mais le contrôle des risques.«

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

Le rééquilibrage n’est pas un troisième grand principe d’investissement à côté de la diversification et de l’allocation d’actifs – c’est l’entretien qui permet de s’assurer que votre portefeuille correspond à votre profil de risque, même après les fluctuations du marché.

Ceux qui préfèrent la simplicité – un ETF mondial et un montant fixe en francs sur leur compte d’épargne – n’ont pas besoin de s’en préoccuper. Pour tous les autres, il faut vérifier une à deux fois par an et réajuster en cas d’écart important, de préférence en effectuant de nouveaux versements plutôt qu’en vendant. La perfection n’est pas de mise – tant que la répartition globale est correcte, vous pouvez ignorer les petits déséquilibres.

Dans la leçon 6, nous examinerons de plus près le véhicule d’investissement qui revient souvent dans ce guide : l’ETF. Qu’est-ce qui se cache derrière ce terme – et pourquoi parlons-nous d’une révolution de l’investissement privé ?

2026-04-14 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreurs : Nous avons rédigé cet article sur le rééquilibrage en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

Quelle part de vos actifs doit être investie en actions et quelle part doit rester sur votre compte bancaire ? La réponse à cette question est la décision la plus importante de votre investissement. Il ne s’agit pas de choisir le bon ETF ou le moment idéal pour commencer, mais de savoir comment structurer votre patrimoine. Dans cette quatrième leçon de notre guide financier, vous découvrirez comment déterminer votre allocation d’actifs personnelle étape par étape et quel rôle jouent votre profil de risque, la réserve de liquidités et le 3e pilier.

L’allocation d’actifs – la répartition de vos actifs entre une partie à haut risque et une partie à faible risque – est la décision la plus importante que vous devez prendre lorsque vous investissez votre argent.

Avant d’investir, vous avez besoin d’une réserve de liquidités de trois à six mois de dépenses. Elle se situe en dehors de l’allocation d’actifs.

Votre profil de risque – composé de la tolérance au risque et de la capacité à prendre des risques – détermine la pondération. Le plus prudent des deux facteurs définit le cadre.

Dans la partie la plus risquée, les ETF d’actions largement diversifiés sont au cœur du dispositif. La solution la plus simple : un seul ETF mondial. Ceux qui le souhaitent complètent selon le principe « core-satellite ».

La partie peu risquée – les avoirs bancaires et éventuellement les obligations de haute qualité – ne rapporte guère de rendement, mais apporte stabilité, flexibilité et munitions de rééquilibrage.

Notez votre allocation cible. C’est votre étoile filante – et en cas de prochaine crise boursière, elle vaut plus que n’importe quel conseil d’investissement à chaud.

Qu’est-ce que l’allocation d’actifs ?

Derrière le terme anglais d ‘allocation d’actifs se cache une idée simple : la structuration de votre patrimoine. Concrètement, il s’agit de savoir comment répartir votre argent entre les différentes classes d’actifs – quelle part va aux actions, quelle part reste sur votre compte bancaire, quelle part est éventuellement placée dans l’immobilier ou d’autres placements ?

Si la diversification est le plan de construction, alors l’allocation d’actifs – ou la structure de votre patrimoine – est la fondation de votre maison. C’est elle qui détermine la solidité de l’édifice, et non la couleur des murs ou le modèle de la cuisine. De nombreuses études le confirment : ce n’est pas le choix de produits individuels, mais la répartition de vos actifs qui a la plus grande influence sur le succès de vos placements à long terme. C’est en fonction de la répartition de votre patrimoine que vous prendrez toutes vos autres décisions d’investissement.

Avant d’entrer dans les détails, il vaut la peine de jeter un coup d’œil à l’ensemble. Votre patrimoine peut être divisé en trois domaines qui remplissent des fonctions différentes :

La réserve de liquidités : votre filet de sécurité

Toute planification financière solide comprend une réserve de liquidités – une somme d’urgence de trois à six mois de dépenses sur votre compte bancaire. Cette réserve vous permet de faire face à des dépenses imprévues, comme une perte d’emploi, une maladie ou des réparations importantes, sans avoir à toucher à vos investissements.

Même si la réserve de liquidités est également à faible risque sur votre compte bancaire, elle ne fait pas partie de votre allocation d’actifs. La différence est que la partie à faible risque de votre investissement est un choix stratégique délibéré au sein de votre portefeuille. La réserve de liquidités, en revanche, est une condition qui doit être remplie avant même que vous ne pensiez à investir. Elle est réservée aux cas d’urgence et ne peut donc pas être utilisée à des fins d’investissement. De même, le remboursement d’éventuels crédits à la consommation est prioritaire – leurs intérêts dépassent tout rendement réaliste des placements.

Ce n’est que ce qu’il reste après les fonds de secours et le désendettement qui constitue votre patrimoine d’investissement librement disponible. Et c’est précisément ce patrimoine qui est structuré par l’allocation d’actifs.

Votre profil de risque détermine la répartition

La façon dont vous répartissez votre patrimoine librement disponible dépend de votre profil de risque individuel – c’est-à-dire de l’interaction entre votre tolérance au risque et votre capacité à prendre des risques, que nous avons abordée en détail dans la leçon 2.

Rappel : la tolérance au risque décrit le niveau de perte que vous pouvez supporter sans rester éveillé la nuit ou vendre en panique. La capacité à prendre des risques décrit le niveau de perte que votre portefeuille peut supporter sans vous mettre en difficulté financière – déterminée par votre situation financière initiale et votre horizon d’investissement.

Les deux facteurs doivent être équilibrés. Prenons un exemple : vous êtes jeune, vous gagnez bien votre vie et, financièrement, vous pourriez facilement supporter une baisse de 50%. Mais à moins 20%, vous devenez nerveux et vous vendez. Dans ce cas, ce n’est pas votre capacité à prendre des risques qui est déterminante, mais votre propension au risque – c’est elle qui fixe la limite la plus étroite. Inversement, si vous vous considérez comme prêt à prendre des risques, mais que vous souhaitez acheter un appartement dans trois ans, vous devriez vous en tenir à la capacité de risque la plus basse. En bref, c’est le plus prudent des deux facteurs qui fixe le cadre.

De la théorie à la pratique : répartir votre patrimoine

En fonction de votre profil de risque, vous divisez vos actifs librement disponibles en deux parties : une partie à haut risque et une partie à faible risque. En règle générale, plus la part d’actions est élevée, plus votre portefeuille est risqué, mais aussi plus il est rentable.

Partons d’un actif immobilisé fictif de 100 000 francs – le fonds de secours est déjà assuré. Vous disposez d’un revenu régulier et vous maîtrisez vos dépenses courantes. Cinq répartitions typiques pour votre patrimoine :

Profil de risque

À haut risque*

Faible risque**

Défensif

0-20%

80-100%

Conservateur

20-40%

60-80%

Équilibré

40-60%

40-60%

Dynamique

60-80%

20-40%

Offensif

80-100%

0-20%

*Actions, complétées en option par de l’immobilier, des matières premières, des cryptos ou d’autres classes d’actifs ; **Avoirs bancaires, le cas échéant obligations de haute qualité (p. ex. emprunts d’Etat suisses)

Pour le profil offensif, nous recommandons un horizon d’investissement d’au moins 10 ans en raison de la forte sensibilité aux fluctuations. En revanche, les modèles plus conservateurs avec une faible part d’actions conviennent également pour des périodes plus courtes.

La partie la plus risquée : les actions au cœur, les compléments au satellite

La partie risquée est le moteur de rendement de votre portefeuille – et son principal élément est les actions.

« Dans la partie la plus risquée, vous ne pouvez pas éviter les actions.«

Concrètement, il remplit quatre fonctions :

Constitution d’un patrimoine à long terme : Les actions sont la classe d’actifs dont le rendement est historiquement le plus élevé – et les intérêts composés font que votre argent croît de manière exponentielle pendant des décennies.

Protection contre l’inflation : alors que les avoirs bancaires perdent de la valeur en termes réels, les actions offrent une protection efficace contre l’inflation à long terme.

Participer à l’économie mondiale : avec un ETF mondial, vous profitez de la croissance de milliers d’entreprises – sans avoir à en analyser une seule.

Des revenus passifs : Les ETF en actions largement diversifiés versent régulièrement des dividendes – directement sur votre compte ou automatiquement réinvestis, selon le fonds, ce qui renforce l’effet des intérêts composés.

Les ETF, qui répliquent de larges indices de marché dans toutes les régions du monde, sont des véhicules d’investissement particulièrement adaptés. Vous découvrirez dans la leçon 6 pourquoi nous considérons les ETF comme particulièrement intéressants en matière d’investissement.

Un ETF mondial comme fondement

La solution la plus simple, mais aussi la plus élégante : avec un seul ETF mondial – comme le Vanguard FTSE All-World ou un MSCI ACWI ETF – vous investissez dans des milliers de sociétés des marchés développés et émergents, pondérées par leur capitalisation boursière. Un seul achat, une diversification mondiale, un effort minimal. C’est l’idée centrale de l’investissement passif – et pour la plupart des investisseurs, c’est le meilleur moyen de commencer.

Compléments ciblés selon le principe core-satellite

Si vous souhaitez aller au-delà de cette base, vous pouvez utiliser l’approche core-satellite de la leçon 3. Le cœur – 70 à 100% de la partie la plus risquée – reste un ETF d’actions largement diversifié. Ceux qui le souhaitent peuvent compléter le reste jusqu’à 30% maximum dans le satellite avec des ajouts ciblés :

L’immobilier avec des REIT (Real Estate Investment Trusts) répartis dans le monde entier peut améliorer le rapport rendement/risque grâce à une corrélation parfois plus faible avec le marché des actions.

Les matières premières telles que l’or peuvent servir de protection contre l’inflation et d’amortisseur de crise – mais ne génèrent pas de revenu courant.

Les crypto-monnaies comme le bitcoin comptent parmi les classes d’actifs les plus volatiles qui soient – ceux qui investissent dans ce domaine doivent être capables de supporter de fortes fluctuations et de n’utiliser que de l’argent dont ils peuvent se passer dans les cas extrêmes.

D’autres options, telles que les collectibles, le crowdlending, les ETF factoriels ou les actions individuelles, sont envisageables pour les personnes qui aiment prendre des risques – comme petit ajout et non comme élément de base.

Règle générale : plus l’investissement est exotique, plus sa pondération est faible.

La partie à faible risque : sécurité et disponibilité

La partie à faible risque est l’ancre de stabilité de votre portefeuille – et le calmant pour vos nerfs. Lorsque les bourses chutent à nouveau de 30%, c’est cette partie qui vous permet de rester serein. Concrètement, elle remplit trois fonctions :

Ancrage psychologique : lorsque tout n’est pas rouge, vous tenez plus facilement le coup et prenez de meilleures décisions.

Flexibilité : si les circonstances de votre vie changent de manière inattendue – nouveau travail, déménagement, dépenses imprévues dépassant les fonds d’urgence – vous avez une marge de manœuvre.

Munitions de rééquilibrage : après un crash, vous pouvez racheter des actions à bas prix et rééquilibrer votre portefeuille (plus d’informations dans la leçon 5).

Les avoirs bancaires – sur un compte d’épargne ou un compte privé – sont la variante la plus simple et la plus liquide. Vous pouvez y accéder à tout moment. En Suisse, les avoirs jusqu’à 100 000 CHF par personne et par banque sont protégés par la garantie des dépôts. Le rendement attendu est clair : au mieux, une certaine protection contre l’inflation, mais pas de croissance réelle du patrimoine. Ce n’est pas non plus le but de cette partie – elle doit vous donner une sécurité et une capacité d’action.

Les obligations de haute qualité – comme les obligations d’État suisses avec la meilleure note « AAA » – offrent également une grande sécurité. Mais leur rendement en Suisse est historiquement proche de l’inflation. Si vous espérez obtenir un rendement significatif après déduction de l’inflation, vous serez généralement déçu par les obligations suisses. Elles peuvent néanmoins jouer un rôle de stabilisateur dans un portefeuille, en particulier pour les investisseurs ayant un profil équilibré ou conservateur.

D’autres options, comme les obligations de caisse ou les dépôts à terme, offrent un rendement un peu plus élevé que le compte d’épargne, mais immobilisent le capital pour une durée fixe. Vous trouverez un aperçu de ces options dans la leçon 2.

« La définition de votre allocation d’actifs individuelle, adaptée à votre profil de risque, est essentielle pour votre investissement.«

Exemple de structure d’actifs pour les personnes présentant un profil de risque dynamique – le deuxième niveau de risque le plus élevé sur cinq. Le cœur est constitué d’un seul ETF d’actions mondiales (par exemple, FTSE All-World ou MSCI ACWI). Les positions satellites telles que l’immobilier, les matières premières ou les crypto-monnaies sont optionnelles. Dans la partie à faible risque, les avoirs bancaires et, le cas échéant, les obligations de haute qualité garantissent la stabilité. La réserve de liquidités n’est pas représentée – elle se situe en dehors de l’allocation d’actifs. (Source : propre représentation)

Et qu’en est-il du pilier 3a ?

Une question qui nous est régulièrement posée : quelle est la place de l’avoir 3a dans mon allocation d’actifs – à faible risque ou à haut risque ?

Notre réponse : ni l’un ni l’autre. Votre avoir 3a est un capital de prévoyance lié – vous ne pouvez pas le retirer quand vous le souhaitez. Les retraits anticipés ne sont possibles que dans quelques cas, comme l’achat d’un logement, l’émigration ou le passage à l’indépendance. C’est pourquoi le pilier 3a n’a pas sa place dans le même tiroir que votre fortune librement disponible, mais suit ses propres règles.

Ce qui ne veut pas dire que vous devriez les ignorer – au contraire. Si vous avez encore 10, 20 ans ou plus avant de prendre votre retraite, vous êtes assis sur un énorme levier d’intérêts composés. Et c’est précisément pour cette raison que nous recommandons d’investir le 3e pilier en actions. Le plus gros mangeur de rendement ? Les frais. Les produits bancaires traditionnels facturent souvent 1% ou plus par an – cela semble peu, mais à long terme, le manque à gagner peut se chiffrer en dizaines de milliers de francs. Les fournisseurs en ligne bon marché, avec des frais inférieurs à 0,5%, font ici une énorme différence.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

L’allocation d’actifs est la décision la plus importante de votre investissement – plus importante que le choix de produits individuels, plus importante que le moment d’entrée, plus importante que la question de savoir si vous achetez un ETF A ou un ETF B. C’est l’étoile fixe qui vous guidera dans toutes vos autres décisions d’investissement.

Le principe est simple : assurez d’abord votre réserve de liquidités. Ensuite, divisez votre patrimoine librement disponible en une partie à haut risque et une partie à faible risque en fonction de votre profil de risque. Dans la partie à haut risque, les ETF d’actions largement diversifiés constituent le noyau – ceux qui le souhaitent peuvent les compléter par des ajouts selon le principe « core-satellite ». Dans la partie à faible risque, les avoirs bancaires garantissent la stabilité et un sommeil paisible. Vous considérez vos avoirs 3a séparément – en fonction des actions et à moindre coût.

Notez votre allocation cible – afin de pouvoir la surveiller périodiquement et la réajuster si nécessaire. En effet, lorsque les actions montent ou baissent, la pondération se déplace automatiquement. Nous verrons dans notre prochaine leçon comment rétablir facilement et à moindre coût la structure initiale de votre portefeuille : le rééquilibrage.

2026-04-10 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur l’allocation d’actifs en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur la finance. Toutefois, si nous avons commis des erreurs, si des aspects importants ont été oubliés et/ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

Pourquoi un portefeuille largement diversifié bat-il le conseil boursier soi-disant le plus intelligent ? La réponse se trouve dans l’un des concepts les plus puissants de la théorie financière moderne – et dans le seul véritable « free lunch » en matière d’investissement. Dans cette troisième leçon de notre guide financier, vous découvrirez comment utiliser efficacement la diversification en deux étapes, quelles sont ses limites et ce que cela signifie pour la construction de votre patrimoine.

La diversification est le seul « free lunch » en matière d’investissement : Vous obtenez le même potentiel de rendement avec moins de risques.

Avant d’investir, vous devez remplir deux conditions de base : disposer d’un fonds d’urgence de trois à six mois de dépenses et ne pas avoir de crédits à la consommation en cours.

Niveau 1 : Diversifiez vos actions à l’échelle mondiale et dans tous les secteurs – vous éliminez ainsi le risque spécifique à chaque entreprise.

Niveau 2 : Si vous souhaitez aller encore plus loin, combinez différentes classes d’actifs – les obligations, les matières premières et les investissements alternatifs peuvent réduire les fluctuations ou offrir des opportunités de rendement supplémentaires.

Avec l’approche core-satellite, vous conservez une discipline dans les fondations et une marge de manœuvre pour des positions ciblées dans le satellite.

Le stock-picking peut augmenter les rendements, mais il peut aussi conduire à une perte totale. Même les gestionnaires de fonds professionnels échouent régulièrement à battre le marché sur le long terme. C’est pourquoi la diversification est en général la voie la plus prometteuse – et elle est scientifiquement fondée.

Résister à la tentation du stock-picking

Il faut bien l’avouer : Il n’est pas facile de résister aux conseils boursiers prétendument sûrs et aux perspectives de gains réjouissantes de vos proches. Mais il faut le faire !

« La chasse aux titres individuels, également appelée stock-picking, peut se retourner contre vous.«

En effet, si vous investissez dans un titre individuel, des pertes de cours substantielles sans perspectives de reprise durable sont un scénario malheureusement trop réaliste. Et cela ne concerne pas seulement les titres exotiques, mais aussi les entreprises suisses connues et établies.

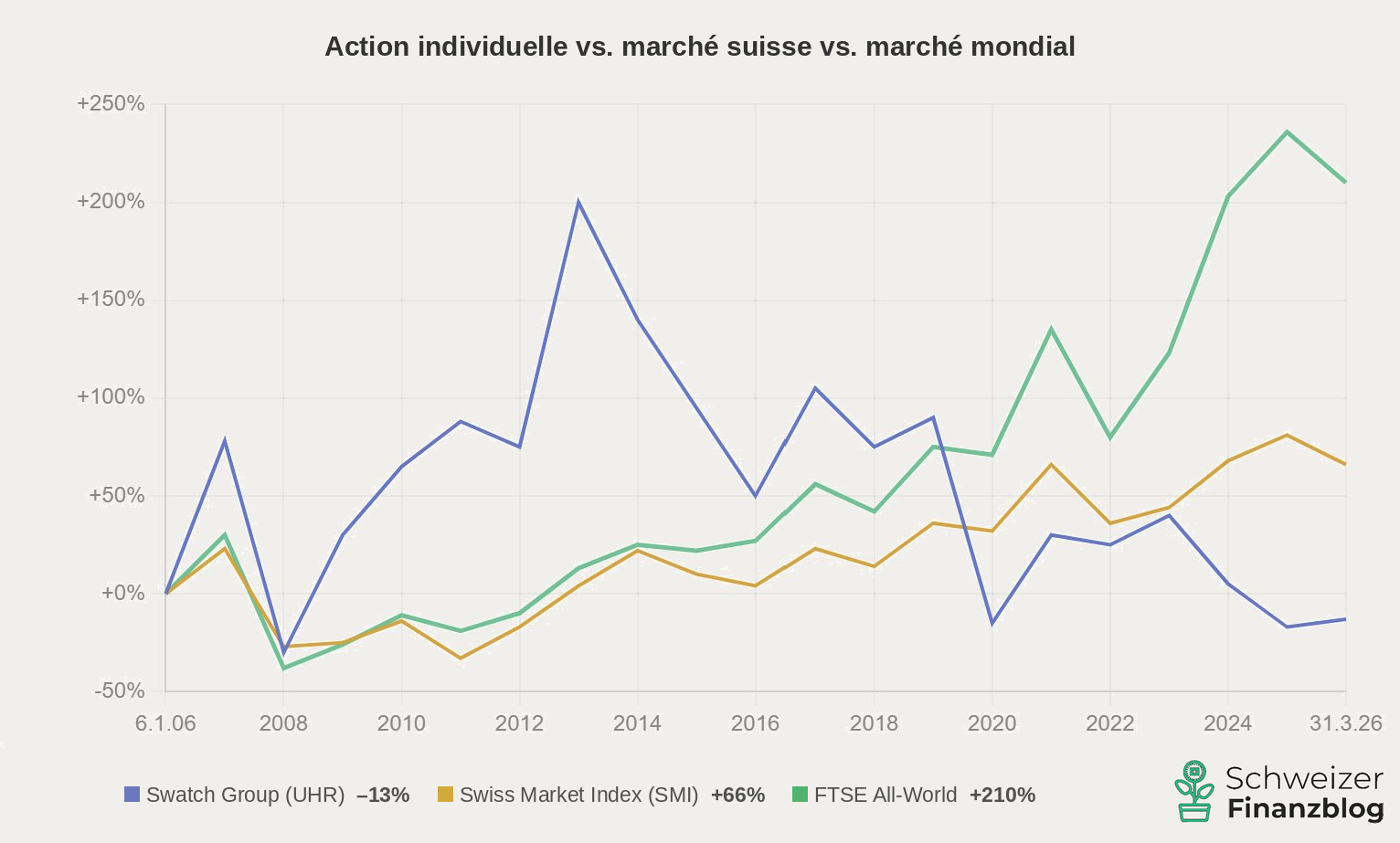

Le Swatch Group, qui était autrefois un titre populaire à la Bourse suisse, a perdu environ 70% de sa valeur depuis son sommet de novembre 2013 – comme le montre clairement le graphique.

Evolution du cours du Swatch Group depuis 1997 : malgré des sommets intermédiaires de plus de 600 CHF, l’action cote début 2026 en dessous de son niveau de 2006 (source : Google Finance, 2 avril 2026).

Le pire des cas est encore plus drastique : la faillite. Swissair, autrefois fière compagnie aérienne de la nation, a dû rester clouée au sol en octobre 2001 – les actionnaires ont tout perdu. Les investisseurs du Crédit Suisse n’ont pas été beaucoup mieux lotis : Autrefois l’une des plus grandes banques du monde, elle a été rachetée en urgence par UBS en mars 2023, après une crise de confiance et pour une bouchée de pain. Les actionnaires ont pratiquement tout perdu.

Le contraire du stock-picking n’est d’ailleurs pas nécessairement l’investissement passif – même les fonds gérés activement détiennent souvent des centaines de titres et sont donc largement diversifiés. Le véritable concept opposé est la concentration sur quelques titres. Et c’est précisément cette concentration qui augmente le risque – sans pour autant augmenter le rendement.

Mais la concentration ne se manifeste pas seulement dans le stock-picking. Si vous conservez l’ensemble de votre patrimoine sur un compte d’épargne, vous vous concentrez également sur une seule forme de placement – à la différence que ce ne sont pas les pertes de cours qui vous menacent, mais la perte progressive de votre pouvoir d’achat par l’inflation. Et l’effet des intérêts composés, qui fait toute la différence à long terme, reste pratiquement sans effet. Nous avons montré dans la leçon 1 l’importance de cette différence sur plusieurs décennies.

Vous découvrirez dans le chapitre suivant comment la diversification résout ce risque – et ce que la science en dit.

Qu’est-ce que la diversification ? La théorie en bref

Cela nous amène à la théorie moderne du portefeuille (MPT) de Harry Markowitz. Il a reçu le prix Nobel d’économie en 1990 pour sa thèse de doctorat révolutionnaire.

Markowitz a été le premier à apporter une preuve théorique de l’effet positif de la diversification sur le risque et le rendement d’un portefeuille global. Au cœur de sa théorie se trouve la distinction entre le risquesystématique et le risque non systématique.

Le risque systématique – c’est-à-dire les risques de marché tels que les hausses de taux d’intérêt, les récessions ou l’instabilité politique – est présent dans tous les titres du marché. Il est impossible de le diversifier et c’est le prix de l’investissement lui-même.

Le risque non systématique, quant à lui, est le risque spécifique à l’entreprise – par exemple les erreurs de gestion comme dans le cas du scandale des émissions de VW. Ce risque peut être réduit par la diversification. Et c’est là le point crucial : le marché vous rémunère pour le risque systématique – mais pas pour le risque non systématique. Si vous misez sur des titres individuels, vous prenez donc un risque inutile sans pouvoir espérer un meilleur rendement en contrepartie.

« Le risque spécifique à l’entreprise peut être réduit par la diversification – pas le risque de marché.«

Vous obtiendrez les effets de diversification les plus forts en combinant des placements dont la corrélation est la plus faible possible. La fourchette s’étend de +1 (même évolution) à -1 (évolution inverse) en passant par 0 (évolution indépendante). Au sein de la classe d’actifs actions, les corrélations typiques se situent entre 0,70 et 0,95 – l’effet est réel mais limité. La combinaison de différentes classes d’actifs apporte nettement plus, comme nous le verrons plus loin.

La ligne d’efficience : ce qui fait un portefeuille optimal

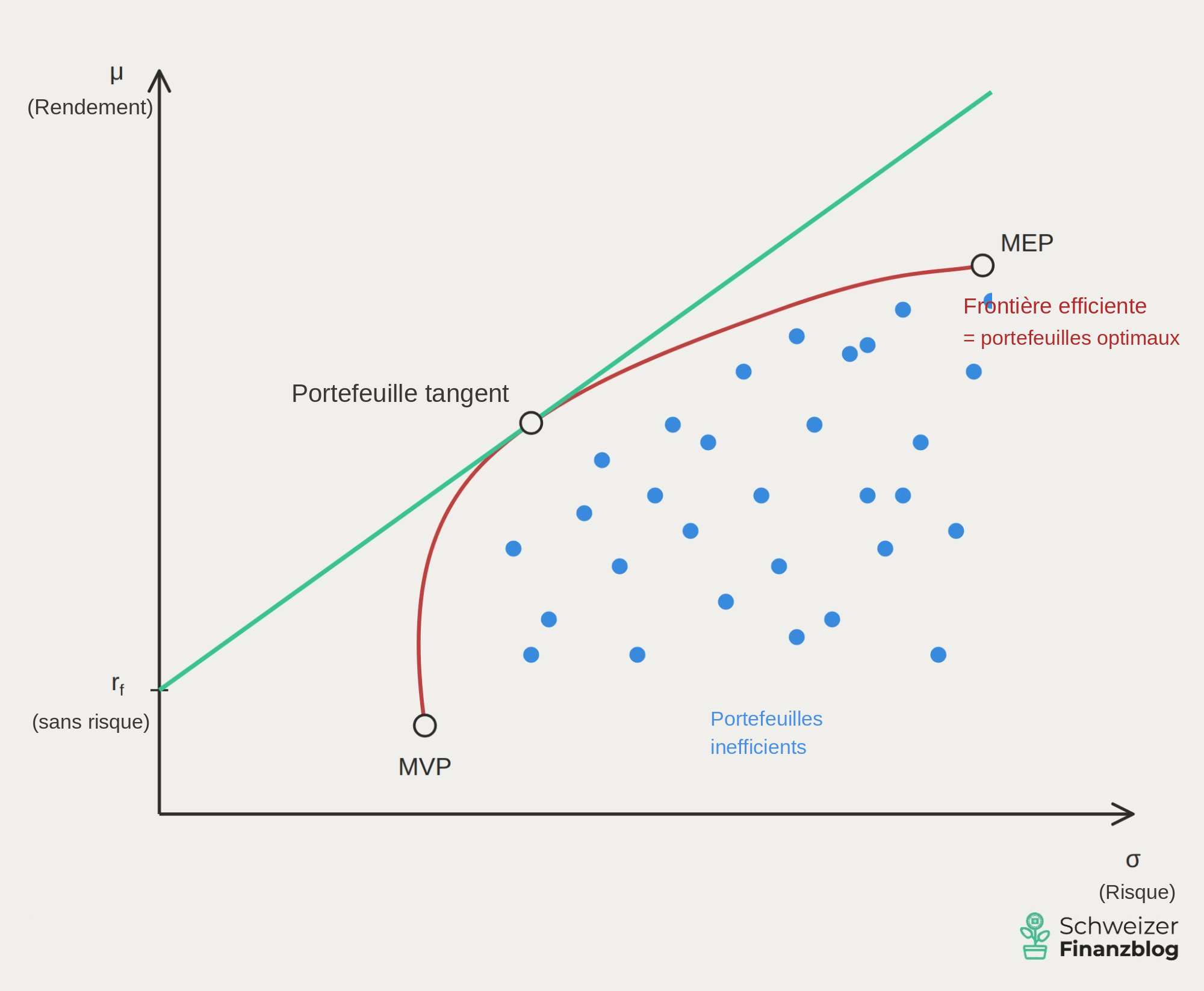

Markowitz n’a pas seulement démontré que la diversification réduit le risque – il a également précisé le niveau de risque minimum à prendre pour un rendement donné. Le résultat est la ligne d’efficience (en anglais : Efficient Frontier).

La ligne d’efficience est obtenue en plaçant toutes les combinaisons de portefeuilles imaginables sur un graphique – avec le risque sur l’axe des abscisses et le rendement attendu sur l’axe des ordonnées.

Les portefeuilles situés sur la courbe sont efficaces: ils obtiennent le rendement maximal possible pour un risque donné. Les portefeuilles situés en dessous sont inefficaces: trop de risque pour trop peu de rendement. Les portefeuilles situés au-dessus de la courbe sont tout simplement inatteignables.

Tous les portefeuilles ne se valent pas : les points bleus indiquent les portefeuilles inefficaces – ils ne produisent pas assez de rendement pour le risque pris. Ce n’est que sur la ligne rouge de l’efficience que le rapport entre risque et rendement est correct. Trois points se distinguent : le MVP (portefeuille à variance minimale) en bas, qui présente le risque le plus faible, le MEP (portefeuille à rendement maximal) en haut, qui offre le rendement le plus élevé et, entre les deux, le portefeuille tangentiel – celui qui offre le rendement le plus élevé par unité de risque prise.

« La diversification est le seul free lunch en matière d’investissement : même espérance de rendement – mais moins de risque.«

Un ETF d’actions mondiales comme le FTSE All-World est proche du MEP – le portefeuille à rendement maximal, en haut de la ligne d’efficience. En revanche, un titre d’action unique comme Swatch Group se situe à l’extérieur de la courbe, à droite : pour un rendement attendu identique, voire inférieur, vous prenez beaucoup plus de risques – sans être indemnisé. C’est précisément le « free lunch » de la diversification : non pas plus de rendement, mais moins de risque pour la même espérance de rendement.

La diversification en pratique – deux étapes

La théorie, c’est bien, mais comment mettre en œuvre concrètement la diversification ? Et jusqu’où devez-vous aller ? Le vieil adage boursier selon lequel il ne faut pas mettre tous ses œufs dans le même panier se décline en deux étapes. Mais tout d’abord, vous devez remplir une condition importante.

Le fonds de secours. Avant d’investir, vous devez conserver un solde bancaire de trois à six mois de dépenses comme réserve de liquidités. Cette réserve sert à faire face à des dépenses imprévues – suite à une perte d’emploi, une maladie ou des réparations – sans que vous deviez toucher à vos investissements. La priorité est également donnée au remboursement d’éventuels crédits à la consommation, dont les intérêts dépassent tout rendement réaliste des placements. Ce n’est que lorsque vous aurez constitué cette réserve et que vous serez libéré des dettes de consommation que vous pourrez réellement investir le reste de votre patrimoine à long terme.

Niveau 1 – Diversification au sein de la classe d’actifs actions

Commençons par le niveau le plus important : diversifier les actions. Une règle empirique simple permet de s’y retrouver :

No-Go : titre individuel Détenir une seule action revient à assumer l’intégralité du risque spécifique à l’entreprise. La perte totale – comme dans le cas de Swissair – n’est pas un scénario théorique.

Sous-optimal : peu de titres suisses Beaucoup ont tendance à surpondérer les actions nationales – ce que l’on appelle le biais domestique. C’est compréhensible, mais structurellement problématique : le marché suisse est fortement concentré sur trois secteurs (pharmacie, finance, biens de consommation) et représente moins de 3% de la capitalisation boursière mondiale.

Recommandé : Global et multi-sectoriel Un ETF global sur le FTSE All-World ou le MSCI ACWI comprend des milliers de sociétés du monde entier. Le risque spécifique à chaque entreprise est pratiquement éliminé – et vous ne vous souciez tout simplement pas de savoir si certaines entreprises progressent ou disparaissent de l’indice.

Le monde bat la Suisse bat les titres suisses. Swatch Group est dans le rouge après 20 ans – alors que l’indice mondial large a plus que triplé le capital investi. Un argument clair en faveur de la diversification mondiale dans le portefeuille. (Source : représentation propre sur la base de données boursières de Google Finance / SIX ; période du 6 janvier 2006 au 31 mars 2026 ; SMI et Swatch Group en CHF, FTSE All-World en USD ; sans dividendes, non corrigé de l’inflation)

Attention : risque de concentration limité, même dans un ETF

Si vous achetez un MSCI World ETF et pensez être parfaitement diversifié, vous devriez y regarder de plus près : Environ 70% de l’indice est composé d’actions américaines, dont plus de 20% pour les seules sept plus grandes entreprises technologiques (« Magnificent Seven »). De plus, le MSCI World ne couvre que les marchés développés des grandes et moyennes entreprises – les pays émergents comme la Chine, l’Inde ou le Brésil n’y figurent pas. Si vous souhaitez une véritable diversification géographique, deux options s’offrent à vous : soit compléter la part des marchés émergents avec un ETF séparé, soit miser directement sur un MSCI ACWI ou un FTSE All-World, qui incluent déjà les marchés émergents. Si vous souhaitez aller plus loin, ajoutez un ETF sur les petites capitalisations à votre portefeuille, ce qui vous permettra de couvrir également les petites entreprises.

Le législateur connaît également des règles de diversification : Les fonds UCITS – la structure standard de la plupart des ETF disponibles en Suisse – sont soumis à la règle dite 5-10-40: les positions individuelles supérieures à 5% de l’actif du fonds ne doivent pas représenter plus de 40% au total. UCITS n’est pas une obligation, mais un critère de qualité qui vise à protéger les investisseurs. D’autres ETF – par exemple ceux qui répliquent l’indice suisse le plus connu, le SMI – ne remplissent pas ces conditions, car Nestlé, Novartis et Roche représentent régulièrement plus de 50% de l’indice. Par conséquent, si vous souhaitez investir de manière diversifiée, vous devez rechercher le label UCITS.

Digression : le risque de change – un sujet pour les investisseurs suisses

Lorsque vous investissez à l’échelle mondiale, vous investissez automatiquement dans des devises étrangères – un FTSE All-World est composé d’environ 60% de titres libellés en dollars américains. Le facteur décisif n’est pas de savoir si vous achetez votre ETF en CHF ou en USD, mais dans quelles zones monétaires les entreprises du fonds opèrent.

Est-ce une raison pour renoncer à la diversification mondiale ? Non. Sur le long terme, les avantages de la diversification l’emportent nettement sur les inconvénients et les fluctuations des devises se compensent partiellement au fil du temps. Il existe des ETF couverts contre le risque de change, mais ils coûtent plus cher et dévorent le rendement à long terme. Pour la plupart des investisseurs à long terme, le risque de change est tout simplement supportable – et fait partie du package.

Conclusion sur le niveau de diversification 1

Combiné à une solide réserve de liquidités sur votre compte bancaire, vous êtes déjà bien placé avec le niveau 1 – un ETF d’actions mondiales couvre l’essentiel. Mais si vous souhaitez aller plus loin – réduire les fluctuations ou trouver des opportunités de rendement supplémentaires – vous pouvez combiner différentes classes d’actifs. C’est le niveau 2.

Niveau 2 – Diversification entre les classes d’actifs

La combinaison de différentes classes d’actifs est encore plus efficace que la diversification au sein des actions – car les corrélations entre elles sont nettement plus faibles qu’au sein de la classe d’actifs actions. Alors que les actions de différents marchés présentent encore des corrélations de 0,70 à 0,95, les corrélations entre les actions et les autres classes d’actifs sont souvent nettement plus faibles – parfois proches de zéro ou même négatives. Plus la corrélation est faible, plus l’effet de diversification est important.

Obligations

Les obligations évoluent souvent à l’inverse des actions – en temps de crise, les prix des obligations augmentent lorsque tout le monde recherche la sécurité. Toutefois, ce n’est pas toujours le cas : en 2022, les actions et les obligations ont toutes deux perdu énormément de valeur lorsque les banques centrales ont fortement augmenté les taux d’intérêt. Les obligations ne sont donc pas une panacée, mais elles peuvent constituer un ancrage précieux pour un portefeuille sur de longues périodes.

Un exemple classique est le portefeuille 60/40 : 60% d’actions mondiales, 40% d’obligations. Il est considéré depuis des décennies comme un point de départ éprouvé pour les personnes ayant un comportement d’investissement équilibré – plus de stabilité, mais aussi moins de rendement que l’investissement en actions uniquement. Les personnes ayant un horizon d’investissement long et misant sur une croissance maximale trouveront les obligations comme un frein au rendement. La bonne pondération dépend en fin de compte du profil de risque de chacun – c’est précisément le sujet de la prochaine leçon.

Placements alternatifs en tant que complément

Pour ceux qui souhaitent élargir leur portefeuille au-delà des classes d’actifs classiques, le domaine des investissements alternatifs offre d’autres sources de diversification – avec différents profils de rendement, de risque et de liquidité.

Immobilier ETFs immobiliers sont l’accès le plus accessible à « l’or en béton » – sans hypothèque, syndicat de copropriété ou frais administratifs. Ils offrent des revenus réguliers, mais sont sensibles aux variations de taux d’intérêt et ne sont pas totalement découplés des marchés boursiers.

Matières premières L’or, le pétrole et les métaux industriels agissent souvent comme une protection contre l’inflation et présentent de profondes corrélations avec les actions. L’or, en particulier, s’est comporté comme une valeur refuge dans de nombreuses crises. Cependant, les matières premières ne génèrent pas de revenus réguliers comme les dividendes ou les intérêts.

Crowdlending P2P-Lending – l’octroi direct de prêts à des particuliers ou à des PME via des plateformes en ligne – peut générer des rendements intéressants. Mais les risques sont réels : lors du crash de Corona en 2020, plusieurs plateformes ont gelé les paiements, et chez Estateguru, le rendement est passé de deux chiffres à zéro pour beaucoup – les taux de défaillance élevés des prêts immobiliers allemands pèsent encore aujourd’hui sur la plateforme. Une solution envisageable en tant que petit complément pour ceux qui aiment prendre des risques, mais pas en tant qu’élément de base.

Collectibles Objets de collection – L’art, les montres, le whisky, les billets de sport – sont considérés comme résistants à l’inflation et peu corrélés aux marchés financiers. Des plateformes comme Splint Invest permettent d’investir à partir de 50 EUR. Les revers de la médaille : une faible liquidité, des actifs difficiles à valoriser et aucun revenu courant.

Crypto-monnaies Bitcoin & Co. comptent parmi les classes d’actifs les plus volatiles qui soient – celui qui y investit doit pouvoir supporter de fortes fluctuations et n’engager que de l’argent dont il peut se passer dans le cas extrême.

Conclusion sur le niveau de diversification 2

Toutes les classes d’actifs peuvent compléter utilement le portefeuille – mais aucune ne remplace la base stable des ETF d’actions diversifiés. La règle d’or est que plus l’investissement est exotique, plus sa pondération doit être faible.

La voie médiane pragmatique : l’approche core-satellite

L’approche core-satellite résout élégamment le dilemme apparent entre diversification et concentration. L’idée est simple :

Core– 70-100% du portefeuille Un ou deux ETF largement diversifiés – comme le MSCI ACWI ou le FTSE All-World – constituent la base stable. Il ne s’agit pas de spéculer, mais de construire un patrimoine à long terme. Les personnes ayant un comportement d’investissement plus équilibré peuvent compléter le core avec des obligations.

Satellite– optionnel 0-30% Il y a de la place pour des positions ciblées – pays ou secteurs individuels, ETFs factoriels, actions individuelles ou investissements alternatifs comme les ETFs immobiliers, le P2P-lending, les collections ou les cryptos. Ces positions peuvent battre le marché, mais ce n’est pas nécessaire. Leur perte ne met pas en péril le portefeuille global.

L’avantage décisif : vous conservez la discipline de la diversification au cœur du processus, sans renoncer au plaisir de l’investissement actif. Et vous savez à tout moment ce qui est en jeu.

L’honnêteté du revers de la médaille : diversification vs. concentration

Voici un point que les blogs financiers passent souvent sous silence, car il semble saper le message principal. Mais il fait partie de la vérité :

Les rendements exceptionnels proviennent de la concentration et non de la diversification.

Warren Buffett a obtenu des rendements supérieurs en misant massivement sur un petit nombre d’entreprises soigneusement sélectionnées. Les fonds de private equity surperforment également le marché – quand ils le font – en concentrant leurs paris. Si vous aviez tout misé sur Nvidia ou Apple dans le passé, vous seriez riche aujourd’hui.

Cela semble séduisant – mais pour la grande majorité, ce n’est pas une voie réaliste. Et ce pour une raison simple : la concentration n’augmente pas seulement les chances, mais également les risques. Pour chaque Buffett, il y a des centaines de personnes qui ont misé sur le mauvais cheval et ont subi des pertes totales. Les rendements supérieurs grâce à la concentration nécessitent une analyse approfondie, un profil psychologique robuste, beaucoup de temps – et surtout, une part considérable de chance.

Pour la plupart des investisseurs privés, la diversification n’est donc pas le moyen d’obtenir des super-rendements, mais le moyen d’obtenir des rendements solides et ajustés au risque sur plusieurs décennies. Et c’est exactement ce que signifie la construction d’un patrimoine durable dans la pratique.

– Offres partenaires –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

– – – – –

Conclusion

La diversification n’est pas un compromis boiteux – c’est le seul « free lunch » avéré en matière d’investissement : même potentiel de rendement, moins de risque. Si vous accumulez des titres individuels, vous prenez un risque inutile sans compensation de rendement correspondante. Et si vous placez vos avoirs sur un compte d’épargne, vous évitez certes les fluctuations de cours, mais vous payez un autre prix : la perte progressive de pouvoir d’achat due à l’inflation et la perte des intérêts composés.

La première étape – un ETF d’actions mondiales combiné à une solide réserve de liquidités – constitue déjà une base solide. Si vous souhaitez aller plus loin, diversifiez en outre entre différentes classes d’actifs – avec discernement.

L’approche core-satellite combine le meilleur des deux mondes : une base stable grâce à la diversification et un espace pour des positions ciblées grâce à une concentration contrôlée.

La quatrième leçon de ce guide financier est consacrée à l’allocation d’actifs, c’est-à-dire à la manière dont vous répartissez votre patrimoine global entre les différentes classes d’actifs en fonction de votre profil de risque individuel.

2026-04-10 : Matières premières et crypto-monnaies ajoutées aux classes d’actifs alternatifs.

2026-04-06 : Article entièrement révisé et mis à jour.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur la diversification des placements financiers en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, des informations aussi objectives et pertinentes que possible sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous serions reconnaissants de nous les signaler.

Pourquoi un placement offre-t-il un rendement intéressant alors qu’un autre bat à peine l’inflation ? La réponse se trouve dans le triangle magique de l’investissement – et dans un conflit d’objectifs auquel personne n’échappe. Dans cette deuxième leçon de notre guide financier, vous découvrirez quels sont les trois facteurs décisifs dans la constitution de votre patrimoine, comment ils sont interdépendants et quels objectifs vous pouvez poursuivre en même temps – et lesquels ne le sont pas.

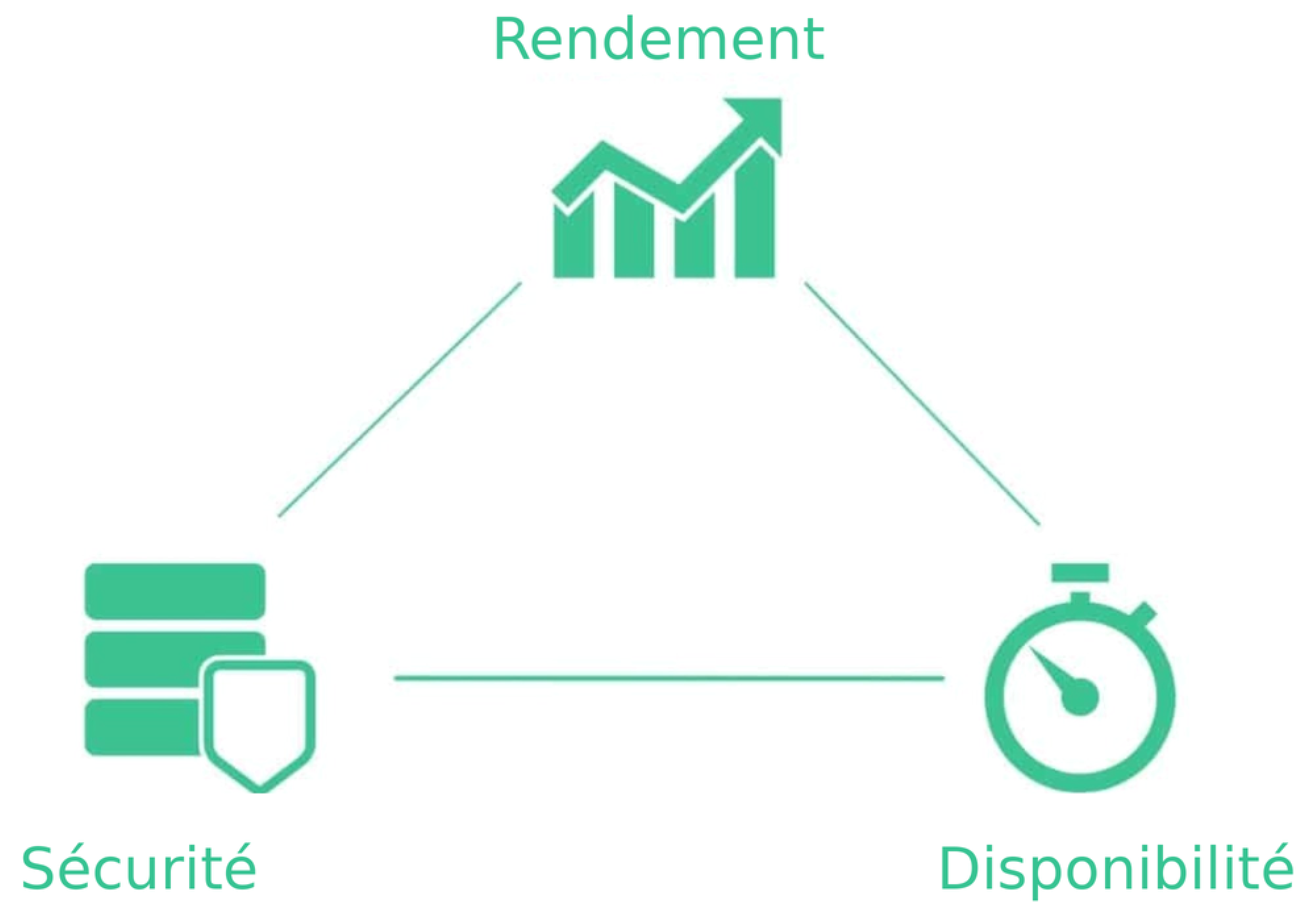

Le triangle magique de l’investissement financier montre qu’il est impossible de maximiser simultanément le rendement, la disponibilité et la sécurité.

Si vous donnez la priorité à deux de ces objectifs, vous devrez inévitablement faire des concessions sur le troisième – cela vaut pour toutes les classes d’actifs.

Les actions offrent un rendement et une disponibilité, mais peu de sécurité. Le compte bancaire est sûr et disponible, mais ne rapporte pas grand-chose. Les obligations de caisse ou les dépôts à terme offrent la sécurité et un peu plus de rendement – mais le capital est immobilisé.

La combinaison la plus appropriée dépend de votre profil de risque – il n’y a pas de meilleure réponse universelle.

Qu’est-ce que le triangle magique de l’investissement ?

Le triangle magique de l’investissement désigne les trois objectifs concurrents de l’investissement : rendement, disponibilité et sécurité. L’illustration ci-dessous symbolise ces objectifs par les sommets d’un triangle.

Le triangle magique de l’investissement : rendement, disponibilité et sécurité – les trois objectifs concurrents de la construction de votre patrimoine.

Rendement : que rapporte l’investissement ?

Le rendement décrit la rentabilité d’un investissement et constitue le point de départ le plus important pour de nombreux investisseurs. Les sources de rendement typiques sont les dividendes, les paiements d’intérêts ou les plus-values.

En règle générale, plus le rendement visé est élevé, plus les risques encourus sont importants – il n’existe pas de rendement durablement élevé sans fluctuations correspondantes. C’est précisément là que commence le conflit d’objectifs dans le triangle magique de l’investissement.

Pour la constitution d’un patrimoine à long terme, il est essentiel que les revenus soient réinvestis dans la mesure du possible. L’effet des intérêts composés fait que le patrimoine peut croître de manière exponentielle au fil du temps.

Le rendement après frais, impôts et inflation est également important : les frais et l’inflation peuvent réduire considérablement le rendement réel. Pour les placements à long terme, il vaut donc la peine d’opter pour des produits avantageux et efficaces, comme les ETF largement diversifiés qui répliquent toute une classe d’actifs, comme les actions, à moindre coût. Notre article « Les meilleurs ETF suisses et mondiaux » vous montre lesquels sont particulièrement convaincants.

Disponibilité : quelle est la liquidité de l’investissement ?

La disponibilité – souvent appelée liquidité – décrit la rapidité avec laquelle un investissement peut être reconverti en liquidités ou en avoirs bancaires. Plus ce délai est court, plus l’investissement est liquide.

Non seulement le temps, mais aussi les coûts de la conversion jouent un rôle. Les frais de vente, les spreads ou les éventuels frais de pénalité peuvent réduire le montant réellement disponible.

La liquidité dépend fortement de la classe d’actifs : Les titres négociés en bourse tels que les ETF ou les actions peuvent être vendus chaque jour de bourse, tandis que l’immobilier ou les participations privées sont nettement moins flexibles.

Dans le contexte du triangle magique, il apparaît qu’une grande disponibilité se fait souvent au détriment du rendement ou de la sécurité. Si vous souhaitez accéder rapidement à votre argent, vous devez généralement accepter de faire des concessions sur l’un des deux autres facteurs.

Sécurité : à quel point mon capital est-il en sécurité ?

La sécurité désigne la préservation des actifs investis. Elle décrit dans quelle mesure un investissement est soumis à des fluctuations et quel est le risque de perte permanente.

La diversification est un facteur important pour accroître la sécurité. La diversification entre différentes classes d’actifs, régions et secteurs permet de réduire les risques.

En même temps, la sécurité absolue n’existe pas pour les investissements axés sur le rendement. Même les portefeuilles largement diversifiés sont soumis à des fluctuations à court terme.

Dans le triangle magique de l’investissement, la sécurité est à la croisée du rendement et de la disponibilité. Une plus grande sécurité va souvent de pair avec des attentes de rendement plus faibles ou une flexibilité limitée.

En même temps, seuls deux objectifs peuvent être atteints à la fois

Le triangle magique de l’investissement montre clairement que les trois objectifs – rendement, disponibilité et sécurité – ne peuvent pas être maximisés simultanément. Si l’on privilégie deux d’entre eux, on doit inévitablement faire des concessions sur le troisième. Cette règle de base s’applique quelle que soit la classe d’actifs ou l’environnement de marché.

Concrètement, vous avez le choix entre trois variantes:

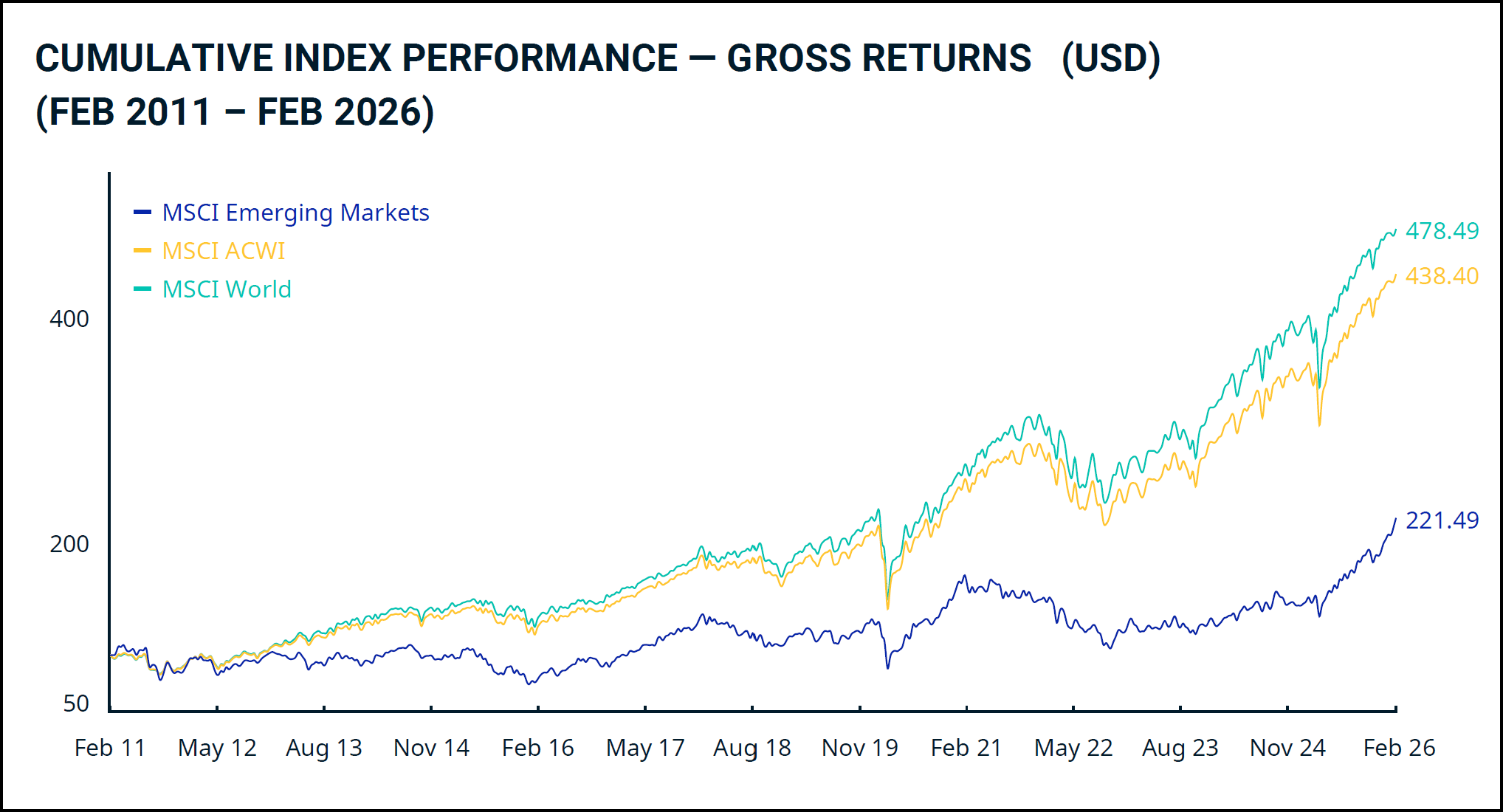

Actions – rendement élevé à long terme, volatilité à court terme. Trois classiques comparés sur 15 ans : MSCI World, MSCI ACWI et MSCI Emerging Markets. (Source : MSCI)

Les actions sont un exemple de cette combinaison. Elles peuvent générer des rendements attrayants à long terme et peuvent être vendues à tout moment pendant les heures de cotation. En même temps, elles sont parfois soumises à des fluctuations de cours considérables – des pertes de valeur temporaires de 30% ou plus ne sont pas rares dans l’histoire.

La sécurité dépend dans une large mesure de la diversification de l’investissement. Si vous misez sur des actions individuelles, vous risquez dans le pire des cas une perte totale, par exemple si une entreprise fait faillite. En revanche, dans le cas d’un fonds d’actions diversifié à l’échelle mondiale – par exemple un ETF sur le marché mondial des actions – une perte totale est pratiquement impossible, car des milliers d’entreprises devraient perdre leur valeur en même temps. La diversification réduit donc considérablement le risque – mais elle ne supprime pas le conflit d’objectifs du triangle magique.

Les matières premières telles que le pétrole, les céréales ou les métaux précieux – l’or étant davantage considéré comme une réserve de valeur et une protection contre l’inflation que comme un investissement à rendement classique – ainsi que les actions immobilières et les REIT (fonds immobiliers négociés en bourse) entrent également dans cette catégorie. Les crypto-monnaies, qui comptent parmi les classes d’actifs les plus volatiles, sont particulièrement spéculatives.

Une autre option dans ce domaine est le crowdlending P2P: les investisseurs prêtent de l’argent directement à des particuliers ou à des entreprises et reçoivent des intérêts plus élevés que sur un compte d’épargne. Les rendements attendus sont intéressants, mais le risque de défaut de crédit est réel – la garantie des dépôts ne s’applique pas ici. Pour en savoir plus, consultez notre article Crowdlending : le P2P suisse en plein essor.

Compte bancaire – sûr et disponible, mais peu de rendement.

Le compte bancaire classique combine une flexibilité maximale et une sécurité élevée : en Suisse, les avoirs jusqu’à 100 000 CHF par personne et par banque sont protégés par la garantie des dépôts et l’argent est disponible à tout moment. Mais comme la banque ne peut pas planifier le capital à plus long terme, la rémunération est d’autant plus faible. Dans le contexte actuel des taux d’intérêt, le rendement est à peine suffisant pour compenser l’inflation – la valeur réelle du capital est donc au mieux maintenue, voire diminue insidieusement.

Par conséquent, miser sur une sécurité et une disponibilité maximales, c’est prendre un autre risque : celui d’une perte progressive du pouvoir d’achat et du renoncement à une croissance réelle du patrimoine.

Les bons de caisse et les dépôts à terme – malgré des revenus prévisibles, ils ne sont que partiellement attractifs dans l’environnement actuel de taux bas.

Cette combinaison est typiquement représentée par les formes d’investissement dans lesquelles le capital est immobilisé pour une durée fixe – en contrepartie, un taux d’intérêt plus élevé que sur un compte bancaire classique est proposé, ce qui peut au moins permettre de conserver une valeur réelle.

Les obligations de caisse sont des titres à taux fixe émis par les banques. Les investisseurs prêtent leur capital à la banque pour une durée définie – en général entre deux et dix ans – et reçoivent en contrepartie des intérêts réguliers. Comme la banque peut gérer le capital de manière plus prévisible, elle le rémunère avec une majoration d’intérêt par rapport au compte d’épargne ou au compte privé. En outre, la garantie des dépôts s’applique jusqu’à 100 000 CHF par personne et par banque.

Le dépôt à terme fonctionne de manière similaire : Ici aussi, un montant est placé pour une durée convenue et rémunéré à un taux d’intérêt fixe. La principale différence avec les obligations de caisse réside dans le fait que le dépôt à terme n’est pas un titre – il s’agit d’un simple dépôt bancaire qui bénéficie également de la garantie des dépôts.

Le prix commun de ces deux types d’investissement est leur disponibilité limitée : si vous souhaitez accéder à votre argent avant la date prévue, vous devez vous en remettre à la bonne volonté de la banque ou vous attendre à subir des pertes.

Remarque : dans le contexte actuel de taux bas, les intérêts sur les obligations de caisse et les dépôts à terme sont également modestes. Il vaut néanmoins la peine de comparer les prestataires, car les conditions peuvent varier sensiblement d’une banque à l’autre.

Le profil de risque individuel influence le triangle magique de l’investissement

La forme de votre triangle magique personnel n’est pas une question abstraite – elle dépend directement de votre profil de risque individuel. Celui-ci se compose de votre tolérance au risque et de votre capacité à prendre des risques.

Votre tolérance au risque : quel niveau de risque souhaitez-vous prendre ?

Cela décrit votre tolérance au risque – c’est-à-dire votre attitude psychologique face aux fluctuations et aux pertes potentielles. Si vous dormez sur vos deux oreilles, même si votre portefeuille perd temporairement 20 % de sa valeur, vous avez une forte propension au risque. En revanche, ceux qui paniquent à chaque baisse des cours devraient investir de manière plus conservatrice – indépendamment de ce qui serait mathématiquement possible. La tolérance au risque est subjective et est déterminée, entre autres, par l’expérience, la personnalité et l’éducation financière.

Votre capacité à prendre des risques : quel niveau de risque pouvez-vous prendre ?

Il s’agit de votre capacité de risque, c’est-à-dire de votre situation financière objective. Elle dépend du capital dont vous disposez, de vos obligations et du moment où vous pensez avoir besoin de l’argent investi. Si vous avez des dépenses fixes élevées ou si vous avez besoin de votre capital dans un avenir proche, vous avez tout simplement moins de marge de manœuvre pour prendre des risques – indépendamment de votre attitude personnelle.

Interaction entre la prise de risque et la capacité à prendre des risques

Ces deux facteurs combinés déterminent lequel des trois objectifs du triangle magique doit être prioritaire pour vous.

Prenons un exemple : Si vous prévoyez une dépense importante au cours des deux ou trois prochaines années – par exemple l’achat d’un logement – vous devriez orienter votre patrimoine en premier lieu vers une disponibilité élevée et la sécurité. Même ceux qui sont en principe enclins à prendre des risques et qui font face aux fluctuations de cours avec calme seraient mal avisés d’investir de manière risquée dans cette situation. La capacité à prendre des risques – réduite ici par l’horizon d’investissement court – fixe une limite claire qui l’emporte sur la propension au risque.

En bref, la tolérance au risque décrit ce que vous voulez – la capacité à prendre des risques décrit ce que vous pouvez vous permettre. Pour une stratégie d’investissement solide, les deux doivent être en harmonie.

– Offre partenaire –

Toujours à la recherche de la solution financière qui vous convient ? Nos recommandations – avec des bonus de départ intéressants.

——

Conclusion

Le rêve d’un investissement hautement rentable, disponible à tout moment et en même temps sûr à 100 %, s’est évanoui. Malheureusement, il n’en est rien. Comme dans d’autres domaines de la vie, nous ne pouvons pas éviter de faire des compromis en matière d’investissement.

La combinaison la plus appropriée dépend de votre situation personnelle : de votre tolérance au risque et de votre capacité à prendre des risques – ce qui inclut votre horizon d’investissement. Il n’y a pas de meilleure réponse universelle – seulement celle qui vous convient.

Dans la leçon 3, nous y regarderons de plus près : Comment une diversification judicieuse permet-elle d’optimiser le rapport rendement/risque – et qu’est-ce que cela signifie concrètement pour votre portefeuille ?

2026-03-27 : Texte et illustrations entièrement révisés.

Clause de non-responsabilité

Clause de non-responsabilité : Investir comporte des risques de perte. C’est à vous de décider si vous souhaitez ou non assumer ces risques.

Sous réserve d’erreur : Nous avons rédigé cet article sur le triangle magique de l’investissement en toute bonne foi. Notre objectif est de vous fournir, en tant qu’investisseur privé, les informations les plus objectives et les plus pertinentes possibles sur le thème de la finance. Toutefois, si nous avons commis des erreurs ou si certains aspects importants ont été oubliés ou ne sont plus d’actualité, nous vous remercions de nous les signaler.