Warum schlägt ein breit gestreutes Portfolio den vermeintlich cleversten Aktientipp? Die Antwort steckt in einem der mächtigsten Konzepte der modernen Finanztheorie – und im einzigen echten «Free Lunch» beim Investieren. Wie du Diversifikation in zwei Stufen wirkungsvoll einsetzt, wo ihre Grenzen liegen und was das für deinen Vermögensaufbau bedeutet, erfährst du in dieser dritten Lektion unseres Finanzleitfadens.

Diversifikation ist der einzige «Free Lunch» beim Investieren: Du erhältst gleiches Renditepotenzial bei weniger Risiko.

Bevor du investierst, solltest du zwei Grundvoraussetzungen erfüllen: einen Notgroschen von drei bis sechs Monatsausgaben und keine offenen Konsumkredite.

Stufe 1: Streue deine Aktien global und branchenübergreifend – damit eliminierst du das unternehmensspezifische Risiko.

Stufe 2: Wer noch einen Schritt weitergehen möchte, kombiniert verschiedene Assetklassen – Anleihen und alternative Anlagen wie Immobilien können Schwankungen reduzieren oder zusätzliche Renditechancen erschliessen.

Mit dem Core-Satellite-Ansatz behältst du Disziplin im Fundament und Spielraum für gezielte Positionen im Satellit.

Stock-Picking kann die Rendite steigern – aber auch zum Totalverlust führen. Deshalb ist Diversifikation in aller Regel der erfolgversprechendere Weg – und wissenschaftlich fundiert.

Der Versuchung von Stock-Picking widerstehen

Zugegeben: Einfach ist es nicht, dem vermeintlich sicheren Aktientipp mit rosigen Gewinnaussichten aus dem vertrauten Bekanntenkreis zu widerstehen. Nötig ist es aber allemal!

«Die Jagd nach Einzeltiteln, auch Stock-Picking genannt, kann gründlich nach hinten losgehen.»

Investierst du nämlich in einen Einzeltitel, sind substanzielle Kursverluste ohne Aussichten auf eine nachhaltige Erholung ein leider allzu realistisches Szenario. Und zwar sind davon längst nicht nur exotische Titel betroffen, sondern ebenso bekannte und etablierte Schweizer Unternehmen.

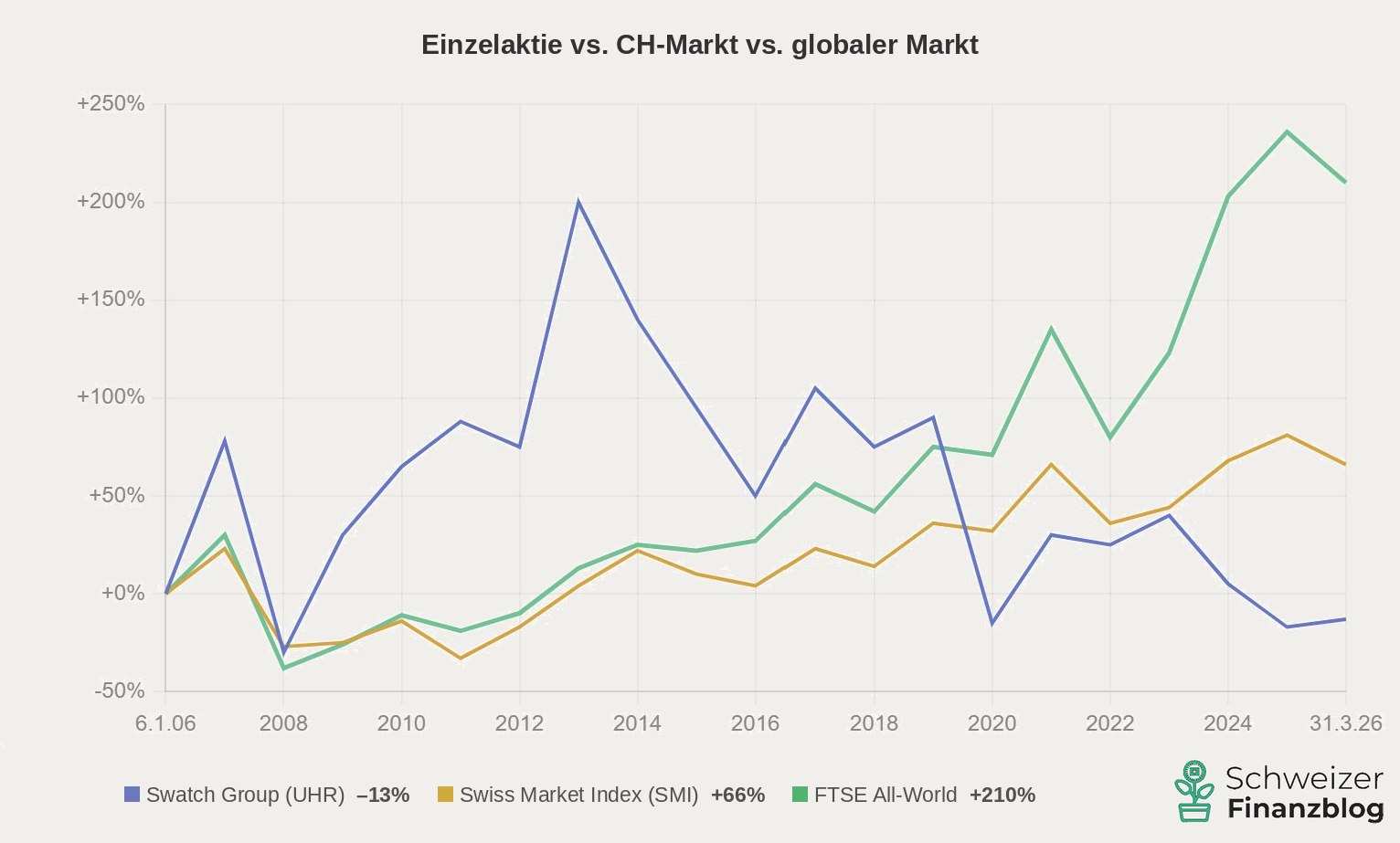

Die Swatch Group, einst ein beliebter Titel an der Schweizer Börse, hat seit ihrem Hoch im November 2013 rund 70% ihres Wertes verloren – wie der Chart eindrücklich zeigt.

Kursverlauf der Swatch Group seit 1997: Trotz zwischenzeitlicher Hochs von über 600 CHF notiert die Aktie Anfang 2026 unter dem Niveau von 2006. (Quelle: Google Finance, 2. April 2026)

Noch drastischer ist der Worst Case: Konkurs. Die Swissair, einst stolze Fluggesellschaft der Nation, musste im Oktober 2001 am Boden bleiben – Aktionäre verloren alles. Nicht viel besser erging es den Anlegern der Credit Suisse: Einst eine der grössten Banken der Welt, wurde sie im März 2023 nach einer Vertrauenskrise für wenig Geld notfallmässig von der UBS übernommen. Aktionäre verloren praktisch alles.

Das Gegenteil von Stock-Picking ist übrigens nicht zwingend passives Investieren – auch aktiv verwaltete Fonds halten oft Hunderte von Titeln und sind damit breit diversifiziert. Das eigentliche Gegenkonzept ist die Konzentration auf wenige Titel. Und genau diese Konzentration erhöht das Risiko – ohne die Rendite zu steigern.

Aber Konzentration zeigt sich nicht nur im Stock-Picking. Wer sein gesamtes Vermögen auf dem Sparkonto hält, konzentriert sich ebenfalls auf eine einzige Anlageform – mit dem Unterschied, dass hier nicht Kursverluste drohen, sondern schleichender Kaufkraftverlust durch Inflation. Und der Zinseszinseffekt, der langfristig den entscheidenden Unterschied macht, bleibt praktisch wirkungslos. Wie gross dieser Unterschied über Jahrzehnte ist, haben wir in Lektion 1 gezeigt.

Wie Diversifikation dieses Risiko löst – und was die Wissenschaft dazu sagt – erfährst du im nächsten Kapitel.

Was steckt hinter Diversifikation? Die Theorie kompakt

Damit sind wir bei der Modernen Portfoliotheorie (MPT) nach Harry Markowitz angelangt. Für seine bahnbrechende Doktorarbeit hat er im Jahr 1990 den Nobelpreis für Wirtschaftswissenschaften erhalten.

Markowitz führte erstmals einen theoretischen Nachweis über die positive Auswirkung von Diversifikation auf Risiko und Rendite eines Gesamtportfolios. Kern seiner Theorie ist die Unterscheidung zwischen systematischem und unsystematischem Risiko.

Dem systematischen Risiko – also Marktrisiken wie Zinsanstiege, Rezessionen oder politische Instabilitäten – sind alle Wertpapiere am Markt unterworfen. Es lässt sich nicht wegdiversifizieren und ist schlicht der Preis des Investierens selbst.

Das unsystematische Risiko hingegen ist das unternehmensspezifische Risiko – etwa Managementfehler wie beim Abgasskandal von VW. Dieses Risiko lässt sich durch Diversifikation verringern. Und das ist die entscheidende Pointe: Der Markt entschädigt dich für das systematische Risiko – für das unsystematische nicht. Wer auf Einzeltitel setzt, trägt also unnötiges Risiko, ohne dafür mehr Rendite erwarten zu können.

«Das unternehmensspezifische Risiko lässt sich durch Diversifikation verringern – das Marktrisiko nicht.»

Die stärksten Diversifikationseffekte erreichst du, wenn du Anlagen mit möglichst tiefer Korrelation kombinierst. Die Bandbreite erstreckt sich von +1 (gleiche Entwicklung) über 0 (unabhängige Entwicklung) bis –1 (gegenläufige Entwicklung). Innerhalb der Assetklasse Aktien liegen typische Korrelationen zwischen 0.70 und 0.95 – der Effekt ist real, aber begrenzt. Deutlich mehr bringt die Kombination verschiedener Assetklassen, wie wir weiter unten sehen.

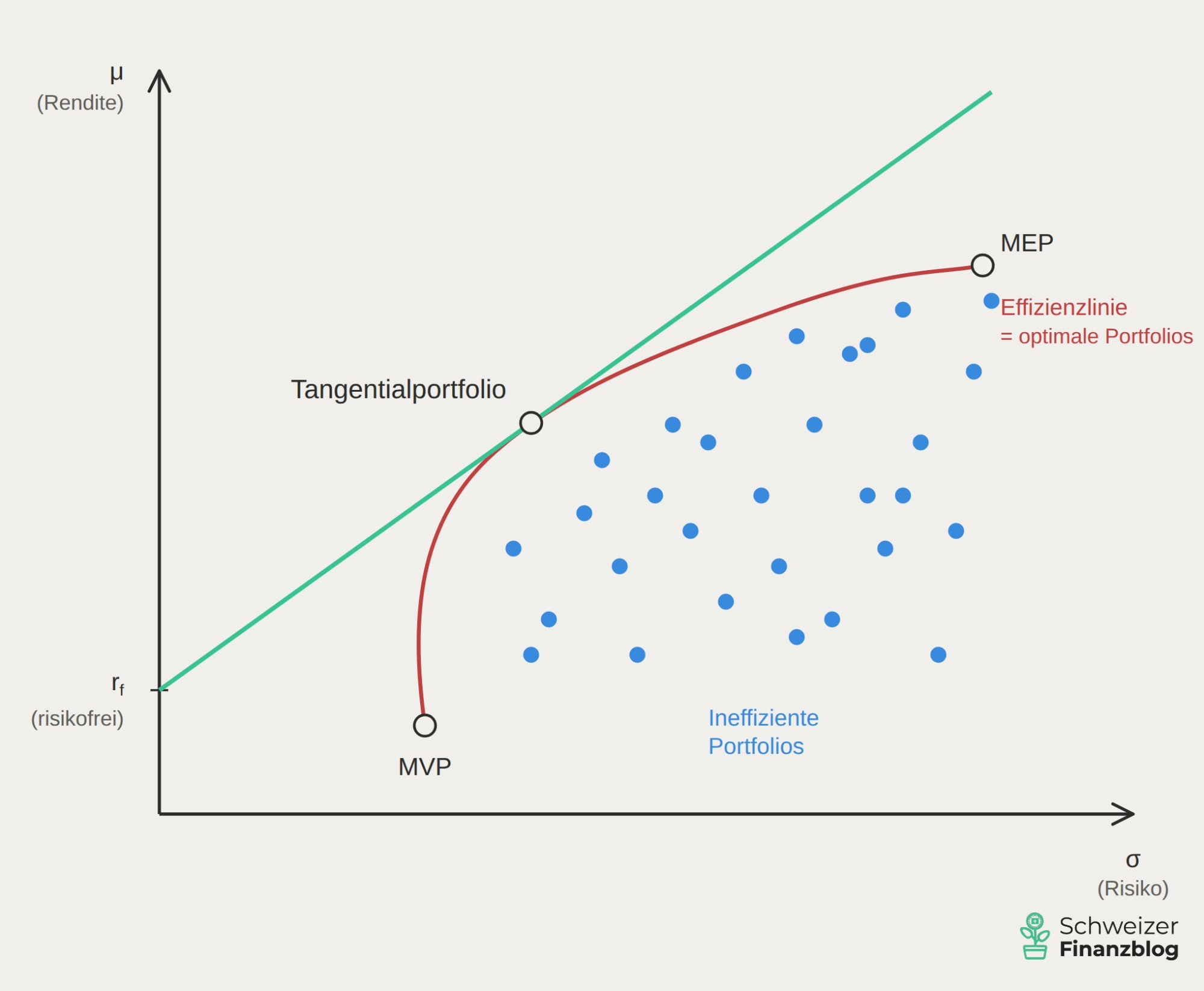

Die Effizienzlinie: Was ein optimales Portfolio ausmacht

Markowitz hat nicht nur gezeigt, dass Diversifikation das Risiko senkt – er hat auch präzisiert, wie viel Risiko für eine gegebene Rendite mindestens eingegangen werden muss. Das Ergebnis ist die Effizienzlinie (englisch: Efficient Frontier).

Die Effizienzlinie entsteht, wenn man alle denkbaren Portfoliokombinationen in einem Diagramm einträgt – mit dem Risiko auf der X-Achse und der erwarteten Rendite auf der Y-Achse.

Portfolios auf der Kurve sind effizient: Sie erzielen für ein gegebenes Risiko die maximal mögliche Rendite. Portfolios darunter sind ineffizient – zu viel Risiko für zu wenig Rendite. Portfolios oberhalb der Kurve sind schlicht nicht erreichbar.

Nicht jedes Portfolio ist gleich gut: Die blauen Punkte zeigen ineffiziente Portfolios – sie liefern für das eingegangene Risiko zu wenig Rendite. Erst auf der roten Effizienzlinie stimmt das Verhältnis zwischen Risiko und Rendite. Drei Punkte stechen hervor: Das MVP (Minimum-Varianz-Portfolio) am unteren Ende mit dem geringsten Risiko, das MEP (Maximum-Ertrags-Portfolio) am oberen Ende mit der höchsten Rendite und dazwischen das Tangentialportfolio – jenes Portfolio mit der höchsten Rendite pro eingegangene Risikoeinheit. (Quelle: Eigene Darstellung)

«Diversifikation ist der einzige Free Lunch beim Investieren: gleiche Renditeerwartung – aber weniger Risiko.»

Ein globaler Aktien-ETF wie der FTSE All-World liegt nahe am MEP – dem Maximum-Ertrags-Portfolio am oberen Ende der Effizienzlinie. Ein einzelner Aktientitel wie die Swatch Group hingegen liegt rechts ausserhalb der Kurve: Bei gleicher oder sogar tieferer Renditeerwartung trägst du deutlich mehr Risiko – ohne dafür entschädigt zu werden. Genau das ist der «Free Lunch» der Diversifikation: nicht mehr Rendite, sondern weniger Risiko bei gleicher Renditeerwartung.

Diversifikation in der Praxis – zwei Stufen

Theorie ist schön – aber wie setzt du Diversifikation konkret um? Und wie weit musst du gehen? Die alte Börsenweisheit, wonach man nicht alle Eier in denselben Korb legen soll, kommt in zwei Stufen. Doch zunächst solltest du eine wichtige Voraussetzung erfüllen.

Der Notgroschen. Bevor du investierst, solltest du ein Bankguthaben von drei bis sechs Monatsausgaben als Liquiditätsreserve zurückbehalten. Diese Reserve dient dazu, unvorhergesehene Ausgaben – etwa bei Jobverlust, Krankheit oder Reparaturen – abzufedern, ohne dass du deine Investitionen antasten musst. Ebenfalls Vorrang hat die Tilgung allfälliger Konsumkredite, denn deren Zinsen übersteigen jede realistische Anlagerendite. Erst wenn du diese Reserve gebildet hast und frei von Konsumschulden bist, kannst du den Rest deines Vermögens wirklich langfristig anlegen.

Stufe 1 – Diversifikation innerhalb der Assetklasse Aktien

Beginnen wir mit der wichtigsten Ebene: Aktien breit streuen. Eine einfache Faustregel hilft bei der Orientierung:

No-Go: Einzeltitel Wer nur eine Aktie hält, trägt das volle unternehmensspezifische Risiko. Totalverlust – wie bei der Swissair – ist kein theoretisches Szenario.

Suboptimal: Wenige Schweizer Titel Viele neigen dazu, heimische Aktien überzugewichten – der sogenannte Home-Bias. Verständlich, aber strukturell problematisch: Der Schweizer Markt ist stark auf drei Sektoren konzentriert (Pharma, Finanzen, Konsumgüter) und macht weniger als 3% der globalen Marktkapitalisierung aus.

Empfehlenswert: Global und branchenübergreifend Ein globaler ETF auf den FTSE All-World oder MSCI ACWI umfasst Tausende Unternehmen aus aller Welt. Das unternehmensspezifische Risiko ist praktisch eliminiert – und ob einzelne Unternehmen im Index aufsteigen oder verschwinden, kann dir schlicht egal sein.

Global schlägt Schweiz schlägt Einzeltitel. Swatch Group liegt nach 20 Jahren im Minus – während der breite Weltindex das eingesetzte Kapital mehr als verdreifachte. Ein klares Argument für globale Diversifikation im Portfolio. (Quelle: Eigene Darstellung auf Basis von Börsendaten von Google Finance / SIX; Zeitraum 6. Januar 2006 bis 31. März 2026; SMI und Swatch Group in CHF, FTSE All-World in USD; ohne Dividenden, nicht inflationsbereinigt)

Achtung: beschränktes Klumpenrisiko auch im ETF

Wer einen MSCI World ETF kauft und glaubt, perfekt diversifiziert zu sein, sollte genauer hinschauen: Rund 70% des Index entfallen auf US-Aktien, davon über 20% allein auf die sieben grössten Technologiekonzerne – die «Magnificent Seven» (Quelle: MSCI, Stand April 2026). Zudem deckt der MSCI World ausschliesslich entwickelte Märkte grosser und mittlerer Unternehmen ab – Schwellenländer wie China, Indien oder Brasilien sind nicht enthalten. Wer echte geografische Streuung will, hat zwei Möglichkeiten: entweder den Emerging-Markets-Anteil mit einem separaten ETF ergänzen, oder direkt auf einen MSCI ACWI bzw. FTSE All-World setzen, die Schwellenländer bereits enthalten. Wer noch einen Schritt weitergehen möchte, nimmt zusätzlich einen Small-Cap-ETF ins Portfolio – und erfasst damit auch die kleineren Unternehmen.

Auch der Gesetzgeber kennt Diversifikationsregeln: Für UCITS-Fonds – die Standardstruktur der meisten in der Schweiz erhältlichen ETFs – gilt die sogenannte 5-10-40-Regel: Keine Einzelposition darf 10% des Fondsvermögens überschreiten, und alle Positionen über 5% dürfen zusammen nicht mehr als 40% ausmachen. UCITS ist dabei kein Muss, sondern ein Qualitätsmerkmal, das Anleger:innen schützen soll. Andere ETFs – etwa jene, die den bekanntesten Schweizer Index SMI abbilden – erfüllen die Anforderungen nicht, da Nestlé, Novartis und Roche zusammen regelmässig über 50% des Index ausmachen. Wenn du also gut gestreut investieren möchtest, solltest du auf das UCITS-Label achten.

Exkurs: Währungsrisiko – ein Thema für Schweizer Anleger:innen

Wenn du global investierst, investierst du automatisch in Fremdwährungen – ein FTSE All-World besteht zu rund 60% aus US-Dollar-Titeln. Entscheidend ist dabei nicht, ob du deinen ETF in CHF oder USD kaufst, sondern in welchen Währungsräumen die Unternehmen im Fonds tätig sind.

Ist das ein Grund, auf globale Diversifikation zu verzichten? Nein. Langfristig überwiegen die Diversifikationsvorteile deutlich, und Währungsschwankungen gleichen sich über die Zeit teilweise aus. Währungsgesicherte ETFs («hedged») gibt es zwar, sie kosten aber mehr und fressen langfristig Rendite. Für die meisten Anleger:innen mit langem Horizont ist das Währungsrisiko schlicht auszuhalten – und Teil des Pakets.

Fazit zur Diversifikationsstufe 1

In Kombination mit einer soliden Liquiditätsreserve auf dem Bankkonto bist du mit Stufe 1 bereits gut aufgestellt – ein globaler Aktien-ETF deckt das Wichtigste ab. Wenn du aber noch einen Schritt weitergehen möchtest – Schwankungen reduzieren oder zusätzliche Renditechancen erschliessen –, kombinierst du verschiedene Assetklassen. Das ist Stufe 2.

Stufe 2 – Diversifikation über Assetklassen hinweg

Noch wirkungsvoller als die Streuung innerhalb von Aktien ist die Kombination verschiedener Assetklassen – weil deren Korrelationen untereinander deutlich tiefer sind als innerhalb der Assetklasse Aktien. Während Aktien aus verschiedenen Märkten noch Korrelationen von 0.70 bis 0.95 aufweisen, liegen die Korrelationen zwischen Aktien und anderen Assetklassen oft deutlich tiefer – teilweise nahe bei null oder sogar negativ. Korrelationen sind allerdings keine fixen Grössen, sondern können sich im Zeitverlauf verschieben. Je tiefer die Korrelation, desto grösser der Diversifikationseffekt.

Anleihen

Anleihen – in der Schweiz üblicherweise Obligationen genannt – entwickeln sich oft gegenläufig zu Aktien. In Krisenzeiten steigen Anleihepreise, wenn alle nach Sicherheit suchen. Allerdings gilt das nicht immer: 2022 verloren sowohl Aktien als auch Anleihen massiv an Wert, als die Zentralbanken die Zinsen drastisch erhöhten. Anleihen sind also kein Allheilmittel, können aber über lange Zeiträume ein wertvoller Portfolioanker sein.

Ein klassisches Beispiel ist das 60/40-Portfolio: 60% globale Aktien, 40% Anleihen. Es gilt seit Jahrzehnten als bewährter Ausgangspunkt für Personen mit einem ausgewogenen Anlageverhalten – mehr Stabilität, aber auch weniger Rendite als bei der reinen Aktienanlage. Wer einen langen Anlagehorizont hat und auf maximales Wachstum setzt, wird Anleihen als Renditebremse empfinden. Die richtige Gewichtung hängt letztlich vom individuellen Risikoprofil ab – genau das Thema der nächsten Lektion.

Alternative Anlagen als Beimischung

Wer sein Portfolio über klassische Assetklassen hinaus erweitern möchte, findet im Bereich der alternativen Anlagen weitere Diversifikationsquellen – mit unterschiedlichen Rendite-, Risiko- und Liquiditätsprofilen.

Immobilien Immobilien-ETFs sind der zugänglichste Einstieg ins «Betongold» – ohne Hypothek, Stockwerkeigentümergemeinschaft oder Verwaltungsaufwand. Sie bieten laufende Erträge, reagieren aber empfindlich auf Zinsveränderungen und sind nicht vollständig von den Aktienmärkten entkoppelt.

Rohstoffe Gold, Öl, Industriemetalle wirken häufig als Inflationsschutz und weisen tiefe Korrelationen zu Aktien auf. Gold insbesondere verhielt sich in vielen Krisen als sicherer Hafen. Allerdings generieren Rohstoffe keinen laufenden Ertrag wie Dividenden oder Zinsen.

Crowdlending P2P-Lending– die direkte Kreditvergabe an Privatpersonen oder KMU über Online-Plattformen – kann attraktive Renditen abwerfen. Doch die Risiken sind real: Beim Corona-Crash 2020 froren mehrere Plattformen Auszahlungen ein, und bei Estateguru sackte die Rendite für viele von zweistellig gegen null – hohe Ausfallquoten bei deutschen Immobilienkrediten belasten die Plattform bis heute. Als kleine Beimischung für Risikofreudige denkbar, nicht als Kernbaustein.

Collectibles Sammlerstücke – Kunst, Uhren, Whisky, Sportkarten – gelten als inflationsresistent und wenig korreliert mit Finanzmärkten. Über Plattformen wie Splint Invest sind Investitionen bereits ab 50 EUR möglich. Die Kehrseiten: tiefe Liquidität, schwer bewertbare Assets und kein laufender Ertrag.

Kryptowährungen Bitcoin & Co. zählen zu den volatilsten Anlageklassen überhaupt – wenn du hier investierst, solltest du starke Schwankungen aushalten können und nur Geld einsetzen, auf das du im Extremfall verzichten kannst.

Fazit zur Diversifikationsstufe 2

Alle Assetklassen können das Portfolio sinnvoll ergänzen – aber keine ersetzt das stabile Fundament aus diversifizierten Aktien-ETFs. Die goldene Regel: Je exotischer die Anlage, desto kleiner sollte ihre Gewichtung sein.

Der pragmatische Mittelweg: Der Core-Satellite-Ansatz

Der Core-Satellite-Ansatz löst das scheinbare Dilemma zwischen Diversifikation und Konzentration elegant auf. Die Idee ist simpel:

Core – 70–100% des Portfolios Ein oder zwei breit diversifizierte ETFs – etwa MSCI ACWI oder FTSE All-World – bilden das stabile Fundament. Hier wird nicht spekuliert, hier wird langfristig Vermögen aufgebaut. Personen mit defensiverem Risikoprofil können den Core zusätzlich mit Anleihen ergänzen.

Satellite – optional 0–30% Hier ist Platz für gezielte Positionen – einzelne Länder oder Sektoren, Faktor-ETFs, Einzelaktien oder alternative Anlagen wie Immobilien-ETFs, P2P-Lending, Collectibles oder Kryptos. Diese Positionen können den Markt schlagen, müssen es aber nicht. Ihr Verlust gefährdet das Gesamtportfolio nicht.

Der entscheidende Vorteil: Du behältst die Disziplin der Diversifikation im Kern, ohne auf die Freude am aktiven Anlegen zu verzichten. Und du weisst jederzeit, was auf dem Spiel steht.

Die ehrliche Kehrseite: Diversifikation vs. Konzentration

Hier kommt ein Punkt, den Finanzblogs oft verschweigen, weil er die Hauptbotschaft zu untergraben scheint. Aber er gehört zur Wahrheit:

Aussergewöhnliche Renditen entstehen durch Konzentration, nicht durch Diversifikation.

Warren Buffett erzielte seine Überrenditen, weil er massiv auf wenige sorgfältig ausgewählte Unternehmen setzte. Private-Equity-Fonds outperformen den Markt – sofern sie es tun – ebenfalls durch konzentrierte Wetten. Wer in der Vergangenheit alles auf Nvidia oder Apple gesetzt hätte, wäre heute reich.

Das klingt verlockend – ist aber für die grosse Mehrheit kein realistischer Pfad. Und zwar aus einem einfachen Grund: Konzentration erhöht nicht nur die Chancen, sondern gleichermassen die Risiken. Für jeden Buffett gibt es Hunderte, die auf das falsche Pferd gesetzt haben und Totalverluste erlitten. Überrenditen durch Konzentration erfordern fundierte Analysen, ein robustes psychologisches Profil, viel Zeit – und vor allem ein erhebliches Mass an Glück.

Für die meisten Privatanleger:innen gilt deshalb: Diversifikation ist nicht der Weg zu Superrenditen – aber der Weg zu soliden, risikobereinigten Renditen über Jahrzehnte. Und genau das ist es, was nachhaltiger Vermögensaufbau in der Praxis bedeutet.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Diversifikation ist kein fauler Kompromiss – sie ist der einzige nachgewiesene «Free Lunch» beim Investieren: gleiches Renditepotenzial, weniger Risiko. Wenn du Einzeltitel häufst, trägst du unnötiges Risiko ohne entsprechende Renditeentschädigung. Und wenn du dein Vermögen auf dem Sparkonto parkierst, vermeidest du zwar Kursschwankungen – zahlst aber einen anderen Preis: schleichenden Kaufkraftverlust durch Inflation und entgangenen Zinseszins.

Bereits die erste Stufe – ein globaler Aktien-ETF kombiniert mit einer soliden Liquiditätsreserve – bildet ein tragfähiges Fundament. Wenn du noch weitergehen möchtest, diversifizierst du zusätzlich über verschiedene Assetklassen hinweg – mit Augenmass.

Der Core-Satellite-Ansatz kombiniert das Beste aus beiden Welten: ein stabiles Fundament dank Diversifikation und Raum für gezielte Positionen dank kontrollierter Konzentration.

In der vierten Lektion dieses Finanzleitfadens setzen wir genau hier an und widmen uns der Asset Allocation – also der Frage, wie du dein Gesamtvermögen abgestimmt auf dein individuelles Risikoprofil auf die verschiedenen Assetklassen verteilst.

2026-06-12: Die 5-10-40-Regel genauer erläutert und kleinere Anpassungen vorgenommen.

2026-05-18: Rohstoffe und Kryptowährungen zu den alternativen Anlageklassen hinzugefügt.

2026-04-06: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die Diversifikation der Geldanlage nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.