Newsletter

Newsletter

Über 2’000 ETFs allein an der Schweizer Börse SIX Swiss Exchange – wie soll man da den richtigen finden? Die gute Nachricht: Mit ein paar klaren Kriterien schrumpft das Angebot auf eine überschaubare Auswahl zusammen. Die noch bessere: Für die meisten Anleger:innen reicht ein einziger ETF. Welche Kriterien wirklich zählen, wie du den ETF-Dschungel systematisch lichtest und wie du den für dich passenden ETF auswählen kannst, erfährst du in dieser siebten Lektion unseres Finanzleitfadens.

< Lektion 6 | Überblick | Lektion 8 >

Kurz & bündig

- Die Wahl des richtigen Index ist wichtiger als die Wahl des ETF-Produkts: Ein breit diversifizierter, marktkapitalisierungsgewichteter Aktienindex bildet die Basis.

- Für ein komplettes Weltportfolio reicht ein einziger globaler ETF – etwa auf den FTSE All-World oder den MSCI ACWI.

- Bei den Auswahlkriterien zählen vor allem tiefe Kosten (TER), eine überzeugende Tracking Difference, ein hohes Fondsvolumen und physische Replikation.

- ETFs auf MSCI-Indizes sollten nicht mit ETFs auf FTSE-Indizes kombiniert werden – sonst drohen Lücken oder Überschneidungen im Portfolio.

- Auf eine Währungsabsicherung ist bei einem langfristigen Anlagehorizont aus Kostengründen zu verzichten.

Contents

- ETF ist nicht gleich ETF

- Zuerst den richtigen Index finden

- Den passenden ETF auswählen: Die wichtigsten Kriterien

- Was der Name eines ETF verrät

- Das Thema Währung

- Ausschüttend oder thesaurierend?

- Nachhaltig investieren mit ETFs

- Welcher ETF passt zu mir?

- Fazit

- Das könnte dich auch interessieren

- Updates

- Disclaimer

ETF ist nicht gleich ETF

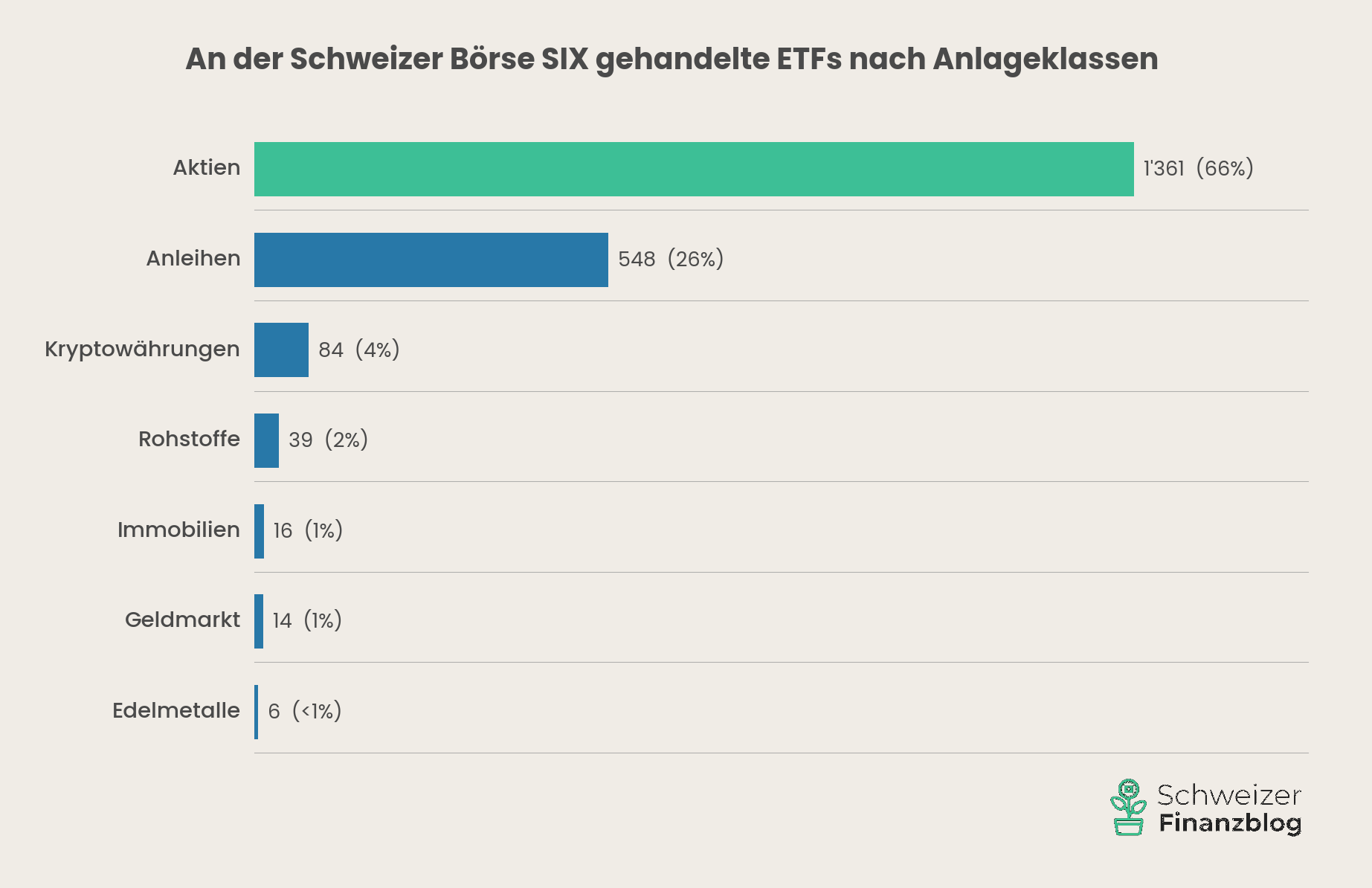

In Lektion 6 hast du erfahren, was ETFs sind und warum sie für dich das ideale Anlagevehikel darstellen. Doch ETF ist nicht gleich ETF. Das Universum ist riesig – und deckt weit mehr ab als nur Aktien. Alleine an der Schweizer Börse SIX findest du über 2’000 ETFs auf die unterschiedlichsten Anlageklassen: Aktien, Obligationen, Immobilien, Rohstoffe oder sogar Kryptowährungen. Hinzu kommen ETFs, die auf bestimmte Branchen, Themen, Strategien oder Faktoren setzen.

Für den Aufbau deines Portfolios ist es deshalb entscheidend, die richtige Kategorie zu wählen – bevor du dich mit einzelnen Produkten beschäftigst.

Brot-und-Butter-ETFs als Kern deines Portfolios

In diesem Leitfaden geht es um langfristigen Vermögensaufbau. Dafür eignen sich breit diversifizierte Aktien-ETFs am besten – konkret solche, die einen globalen Index nach Marktkapitalisierung abbilden. Wir handhaben es genauso.

Diese sogenannten Core- oder Brot-und-Butter-ETFs investieren in tausende Unternehmen und bilden das Fundament eines soliden Weltportfolios. Manche Anbieter kennzeichnen diese Produkte auch explizit: iShares etwa verwendet das Label «Core» für seine Standardprodukte, im Gegensatz zu «Edge» für spezialisierte und thematische ETFs.

In unserem ETF-Vergleich Beste ETFs Schweiz und global konzentrieren wir uns ausschliesslich auf solche Core-Produkte – und auch in dieser Lektion stehen sie im Mittelpunkt.

Spezial-ETFs als Satelliten

Daneben gibt es ETFs, die gezielt in einzelne Sektoren (z.B. Technologie), Faktoren (z.B. Small Caps, Value), Strategien (z.B. Dividenden) oder Themen (z.B. Clean Energy, Künstliche Intelligenz) investieren. Diese Produkte sind schmaler aufgestellt, weniger diversifiziert und oft teurer – können aber als gezielte Ergänzung interessant sein.

Hier kommt die Core-Satellite-Strategie ins Spiel, die wir in Lektion 3 vorgestellt haben: Der Kern (Core) deines Portfolios besteht aus einem oder wenigen breit diversifizierten ETFs. Die Satelliten sind optionale Beimischungen, mit denen du bewusst Akzente setzen kannst – etwa auf eine bestimmte Region, ein Thema oder eine Anlageklasse wie Immobilien. Wer sich für faktorbasierte Ansätze wie Small Caps oder Value interessiert, findet in unserem Artikel Lohnt sich Factor Investing? eine vertiefte Analyse.

Wichtig: Die Satelliten sind Kür, nicht Pflicht. Wer sich den Aufwand sparen will, fährt mit einem reinen Core-Portfolio genauso gut – oft sogar besser, weil einfacher und günstiger.

In den folgenden Kapiteln konzentrieren wir uns auf den Core: Welchen Index wählst du, und nach welchen Kriterien kannst du den passenden ETF auswählen?

Zuerst den richtigen Index finden

Die Wahl des Index ist der wichtigste Entscheid – die ETF-Kriterien wie TER, Replikation oder Fondsgrösse folgen danach. Oder bildlich gesprochen: Den Index wählst du wie eine Wohnung – die ETF-Kriterien sind die Einrichtung. Für die ETF-Wahl gilt deshalb: Beginne beim Index, nicht beim Produkt.

Wie du in Lektion 3 gelernt hast, ist eine breite Diversifikation der Schlüssel zu einem robusten Portfolio. Konkret: Indizes, die ganze Regionen oder die gesamte Welt abdecken, sind einem engen Länder- oder Branchenindex vorzuziehen.

Ein ETF genügt – die einfachste Lösung

Wenn du es maximal einfach haben willst, wählst du einen einzigen globalen ETF, der sowohl Industrie- als auch Schwellenländer abdeckt. Zwei Indizes kommen dafür infrage:

Der FTSE All-World umfasst über 4’200 grosse und mittlere Unternehmen aus rund 50 Ländern. Sein Pendant von MSCI, der MSCI ACWI (All Country World Index), deckt mit rund 2’500 Positionen einen ähnlich breiten Markt ab. Die noch breitere Variante MSCI ACWI IMI schliesst zusätzlich kleinere Unternehmen (Small Caps) ein und kommt auf über 8’000 Positionen.

Mit einem einzigen ETF auf einen dieser Indizes hast du ein komplettes, marktkapitalisierungsgewichtetes Weltportfolio – ohne dich um Gewichtungen zwischen Regionen kümmern zu müssen. Einfacher geht es nicht.

Zwei ETFs – entwickelte Welt und Schwellenländer getrennt

Wer die Gewichtung zwischen Industrie- und Schwellenländern selbst steuern möchte, kombiniert zwei ETFs: einen auf die entwickelte Welt (z.B. MSCI World oder FTSE Developed World) und einen auf die Schwellenländer (z.B. MSCI Emerging Markets oder FTSE Emerging Markets).

Regionale Aufteilung – für mehr Kontrolle

Wer die US-Dominanz im MSCI World reduzieren möchte – US-Aktien machen dort aktuell rund 70% aus –, kann die entwickelte Welt in einzelne Regionen aufteilen: Nordamerika, Europa und Asien-Pazifik. Da es für den asiatisch-pazifischen Raum angebotsbedingt keinen einzelnen ETF gibt, brauchst du hier zwei: einen für Asien-Pazifik ohne Japan und einen für Japan. Zusammen mit einem Schwellenländer-ETF ergibt das ein Weltportfolio aus fünf bis sechs ETFs – je nachdem, ob du zusätzlich einen Schweiz-ETF beimischen möchtest.

Diese Variante bietet mehr Kontrolle über die regionale Gewichtung, bedeutet aber auch mehr Aufwand beim Rebalancing (vgl. Lektion 5).

MSCI oder FTSE – aber bitte nicht mischen

Die beiden grossen Indexanbieter – MSCI (USA) und FTSE Russell (Grossbritannien) – decken die globalen Aktienmärkte unterschiedlich ab. Konkret: Sie klassifizieren einzelne Länder nicht immer gleich. So ordnet FTSE beispielsweise Südkorea und Polen den entwickelten Märkten zu, während MSCI beide Länder (noch) als Schwellenländer führt.

Das klingt nach einem Detail, hat aber praktische Folgen: Wer einen ETF auf den FTSE Developed World mit einem ETF auf den MSCI Emerging Markets kombiniert, hätte Südkorea und Polen doppelt im Portfolio. Umgekehrt würden diese Länder bei der Kombination MSCI World + FTSE Emerging Markets komplett fehlen.

«Entscheide dich für einen Indexanbieter – MSCI oder FTSE – und bleibe dabei.»

Die einfache Regel: Bleibe bei einem Indexanbieter. Wer MSCI für die entwickelte Welt nutzt, wählt auch MSCI für die Schwellenländer – und umgekehrt. Bei einem einzigen globalen ETF stellt sich die Frage ohnehin nicht. Eine detaillierte Gegenüberstellung der Länderklassifizierung beider Anbieter findest du in unserem ETF-Vergleich.

Home Bias: Warum Schweizer Indizes allein nicht reichen

Manche setzen instinktiv auf den heimischen Aktienmarkt. Doch der bekannteste Schweizer Index, der SMI, enthält nur 20 Titel – Nestlé, Roche und Novartis machen zusammen rund 45% aus. Das ist das Gegenteil von Diversifikation. Der breitere SPI (Swiss Performance Index) mit über 200 Titeln ist besser, bleibt aber ein reiner Länder-Index. Hinzu kommt: Weder SMI noch SPI sind UCITS-konform – die Produktvielfalt und der Wettbewerb sind geringer als bei globalen Indizes.

Als alleinige Basis eines Portfolios eignen sich Schweizer Indizes deshalb nicht. Schweizer Aktien sind in einem globalen ETF wie dem FTSE All-World ohnehin mit rund 2% vertreten – du bist also bereits dabei. Wer dennoch einen Swiss Finish möchte, etwa um den Franken-Anteil im Portfolio bewusst zu erhöhen, kann einen Schweiz-ETF als Satellit beimischen. Das ist dann aber eine bewusste Übergewichtung – und kein Muss. Konkrete Produkte dafür findest du in unserem ETF-Vergleich.

Weshalb ein starker Home Bias einer der häufigsten und teuersten Fehler bei der Geldanlage ist, haben wir in Lektion 3 erläutert.

Den passenden ETF auswählen: Die wichtigsten Kriterien

Hast du dich für einen Index entschieden, geht es zur konkreten Produktwahl. Denn auf denselben Index gibt es oft Dutzende von ETFs verschiedener Anbieter. Die gute Nachricht: Mit ein paar klaren Kriterien lässt sich das Feld bei der ETF-Auswahl systematisch einengen. In unserem ETF-Vergleich Beste ETFs Schweiz und global wenden wir ein strenges, mehrstufiges Selektionsverfahren an – am Ende schaffen es nur eine Handvoll Produkte ins Finale. Die wichtigsten Kriterien im Überblick:

Kosten (TER)

Die Total Expense Ratio (TER) gibt die laufenden jährlichen Kosten eines ETF an. Sie wird direkt dem Fondsvermögen belastet und schmälert laufend deine Rendite. Je tiefer die TER, desto besser. Für breit diversifizierte Welt-ETFs zahlst du heute typischerweise zwischen 0,10% und 0,20% pro Jahr. ETFs mit einer TER über 0,25% sind bei marktbreiten Indizes kaum noch zu rechtfertigen.

Tracking Difference – die unterschätzte Kennzahl

Noch aussagekräftiger als die TER ist die Tracking Difference. Sie misst, wie stark die tatsächliche Wertentwicklung eines ETF von seinem Referenzindex abweicht – und zeigt damit das Gesamtbild: inklusive Zusatzerträge, etwa aus der Wertpapierleihe, die die laufenden Kosten teilweise oder vollständig kompensieren können. Eine negative Tracking Difference bedeutet, dass der ETF seinen Index trotz Kosten leicht geschlagen hat.

Die Tracking Difference findest du oft nicht direkt auf den Factsheets der Anbieter. Aber du kannst sie daraus herleiten, indem du die Fondsperformance mit der Indexentwicklung vergleichst. Alternativ eignet sich die Plattform trackingdifferences.com. Als Faustregel gilt: Die Tracking Difference sollte sich im Bereich der TER bewegen – oder sogar darunter liegen. Ist sie deutlich höher, weist das auf versteckte Kosten hin.

Fondsgrösse

Obwohl der ETF-Markt rasant wächst, werden regelmässig ETFs geschlossen oder fusioniert. Dein investiertes Geld geht dabei nicht verloren – es ist als Sondervermögen geschützt –, aber der Vorgang ist umständlich und kann Kosten verursachen. Das Hauptargument für ein grosses Fondsvolumen ist aber ein anderes: Grosse ETFs werden häufiger gehandelt, was zu engeren Spreads (Differenz zwischen Kauf- und Verkaufspreis) und damit tieferen Handelskosten bei jedem Kauf und Verkauf führt.

Wenn du auf Nummer sicher gehen möchtest, solltest du einen etablierten ETF auswählen – mit grossem Fondsvolumen. In unserem ETF-Vergleich setzen wir ein Mindestvolumen von 500 Mio. CHF voraus.

Replikationsmethode

Grundsätzlich stehen dir zwei Varianten zur Verfügung: Physisch replizierende ETFs kaufen die im Index enthaltenen Aktien tatsächlich – entweder vollständig oder als optimierte Auswahl (Sampling). Synthetische ETFs hingegen bilden den Index über ein Tauschgeschäft (Swap) mit einer Gegenpartei ab, was ein zusätzliches Risiko birgt. Synthetische ETFs sind ein Auslaufmodell; wir meiden sie.

Auflagedatum

Ein ETF sollte mindestens fünf Jahre am Markt sein. Nur dann lassen sich aussagekräftige Performancevergleiche anstellen und die Tracking Difference über einen längeren Zeitraum beurteilen. Ein frisch aufgelegter ETF mag günstig sein – ob er seine Versprechen langfristig hält, lässt sich aber erst nach einigen Jahren sagen.

Fondsdomizil

Das Domizil eines ETF hat steuerliche Konsequenzen. Für Personen aus der Schweiz sind ETFs mit Domizil Irland in der Regel steuerlich am günstigsten, gefolgt von Luxemburg. Hintergrund sind die Doppelbesteuerungsabkommen, die sich auf die Quellensteuerbelastung auswirken. In der Praxis ist das Domizil bei den gängigen ETFs auf MSCI- oder FTSE-Indizes fast immer Irland oder Luxemburg – du musst dir also selten aktiv Gedanken darüber machen.

Vertiefende Informationen findest du in unserem Artikel ETF Steuern Schweiz: Mit diesen 5 Steuerspartipps optimierst du dein Portfolio.

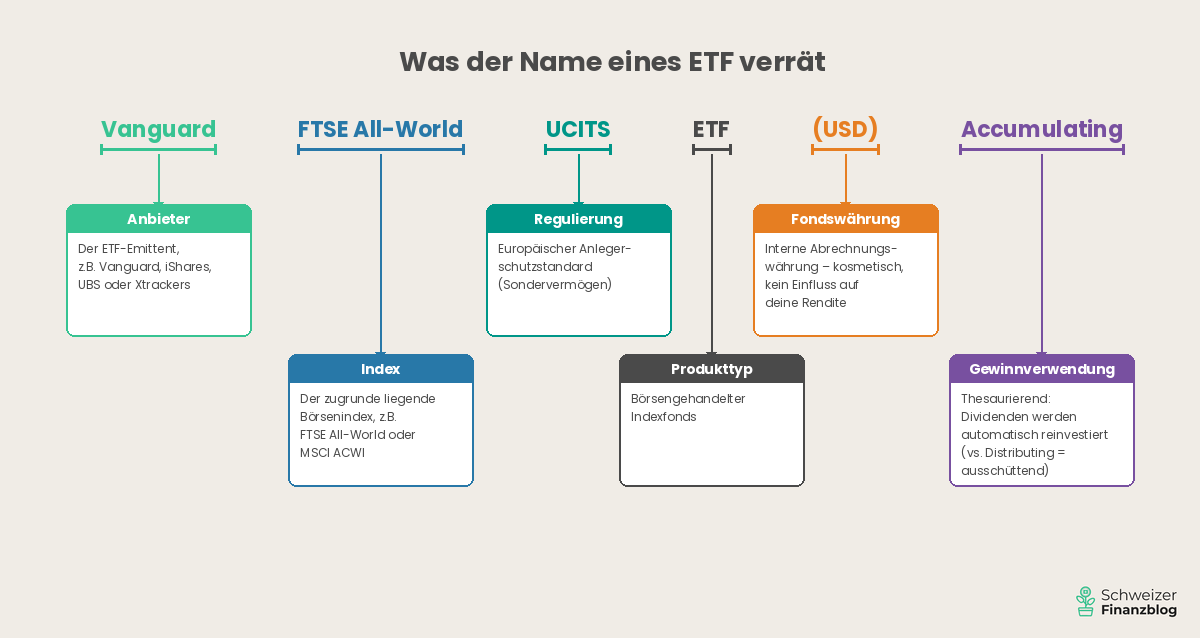

Was der Name eines ETF verrät

ETF-Bezeichnungen wirken auf den ersten Blick kryptisch, folgen aber einem klaren Muster. Was sich hinter den einzelnen Bestandteilen verbirgt, zeigt die folgende Grafik am Beispiel des «Vanguard FTSE All-World UCITS ETF (USD) Accumulating»:

Eine ausführliche Übersicht aller gängigen Kürzel findest du in unserem Artikel ETF-Abkürzungen verstehen: 1C, UCITS, MSCI & Co. einfach erklärt.

Das Thema Währung

Beim Thema Währung herrscht in unserer Community regelmässig Klärungsbedarf – verständlicherweise, denn es gibt gleich drei verschiedene Währungsebenen:

Die Fondswährung ist die Abrechnungswährung des ETF. Sie steht oft im Namen (z.B. «USD» oder «CHF»). Die Fondswährung ist kosmetisch: Ob der ETF intern in USD oder CHF rechnet, ändert nichts an deiner Rendite. Einen praktischen Unterschied gibt es allerdings bei ausschüttenden ETFs: Dort bestimmt die Fondswährung, in welcher Währung die Dividenden ausbezahlt werden.

Die Handelswährung ist die Währung, in der du den ETF an der Börse kaufst und verkaufst. Viele ETFs sind an der SIX sowohl in CHF als auch in USD handelbar. Wenn du in CHF kaufst, sparst du dir die Kosten für den Währungswechsel bei deinem Broker.

Die Titelwährung ist die Währung, in der die einzelnen Aktien im ETF notieren – also US-Dollar für Apple, Euro für ASML, Yen für Toyota. Diese Ebene kannst du nicht beeinflussen, und genau hier liegt das viel diskutierte Währungsrisiko: Verliert der Dollar gegenüber dem Franken an Wert, sinkt der Frankenwert deiner US-Positionen – selbst wenn die Aktienkurse in Dollar stabil bleiben. Wichtig: Dieses Risiko hängt ausschliesslich mit der Titelwährung zusammen, nicht mit der Fonds- oder Handelswährung.

Warum Währungsabsicherung unnötig ist

Manche ETFs bieten eine Währungsabsicherung (Hedging) an. Das klingt nach weniger Risiko, hat aber seinen Preis: Neben einer oft höheren TER fallen implizite Kosten an, die sich aus der Zinsdifferenz zwischen den Währungen ergeben. Beim Franken gegenüber dem Dollar können diese Kosten über die Jahre erheblich ins Gewicht fallen.

Für Personen mit langfristigem Anlagehorizont ist Währungsabsicherung in der Regel nicht sinnvoll. Über Zeiträume von zehn Jahren und mehr gleichen sich Währungsschwankungen erfahrungsgemäss weitgehend aus. Die Absicherungskosten zahlst du hingegen jedes Jahr – egal ob der Franken steigt, fällt oder seitwärts tendiert.

Unser Rat: Verzichte auf Währungsabsicherung und spare dir die Kosten.

Ausschüttend oder thesaurierend?

Bei der Gewinnverwendung stehen dir zwei Varianten zur Auswahl:

Ausschüttende ETFs zahlen die vereinnahmten Dividenden regelmässig auf dein Konto aus – typischerweise quartalsweise oder halbjährlich. Du siehst den Zahlungseingang und kannst frei entscheiden, was du mit dem Geld machst.

Thesaurierende ETFs reinvestieren die Dividenden automatisch im Fonds. Das Geld bleibt im ETF und arbeitet sofort weiter. Du siehst keinen Zahlungseingang, dafür steigt der Kurs des ETF entsprechend.

Für den langfristigen Vermögensaufbau bevorzugen wir thesaurierende ETFs. Der Grund: Die automatische Wiederanlage nutzt den Zinseszinseffekt optimal aus – ohne dass du aktiv werden musst. Zudem sparst du dir die Transaktionskosten, die bei einer manuellen Reinvestition von Ausschüttungen anfallen.

Ausschüttende ETFs können aber durchaus sinnvoll sein – etwa wenn du regelmässige Erträge wünschst oder die Ausschüttungen gezielt für das Rebalancing (vgl. Lektion 5) verwenden möchtest.

Steuerlich spielt die Wahl in der Schweiz keine Rolle: Dividenden sind in beiden Fällen einkommenssteuerpflichtig – unabhängig davon, ob sie ausgeschüttet oder reinvestiert werden.

Nachhaltig investieren mit ETFs

Wenn dir das Thema Nachhaltigkeit bei der Geldanlage wichtig ist, spielt bei der Frage «welcher ETF passt zu mir?» auch der ESG-Aspekt eine Rolle (Environmental, Social, Governance). Mittlerweile gibt es eine wachsende Auswahl an ETFs, die Unternehmen nach ökologischen, sozialen und unternehmensethischen Massstäben filtern.

Allerdings ist der ESG-Markt unübersichtlich: Es gibt keine einheitliche Definition von «nachhaltig», und die Unterschiede zwischen den Anbietern sind erheblich. Manche ESG-ETFs schliessen nur die offensichtlichsten Sünder aus (z.B. Waffenhersteller, Kohle), andere filtern deutlich strenger und reduzieren das Anlageuniversum spürbar – mit entsprechenden Auswirkungen auf die Diversifikation.

In unserem Leitfaden konzentrieren wir uns auf Standard-ETFs ohne ESG-Filter, da diese breiter diversifiziert sind und in der Regel tiefere Kosten aufweisen. Wenn du dich für nachhaltige ETFs interessierst, findest du eine ausführliche Analyse in unserem Artikel Grüne Aktien: 40 ETFs im Vergleich.

Welcher ETF passt zu mir?

Fassen wir zusammen. Wenn du einen ETF auswählen willst, der zu deinem Weltportfolio passt, zählen vor allem diese Punkte:

- Index zuerst: Wähle einen breit diversifizierten, marktkapitalisierungsgewichteten Aktienindex. Für die meisten Anleger:innen ist ein einziger globaler ETF die beste Lösung.

- Kosten tief halten: Achte auf eine TER von maximal 0,25% und eine Tracking Difference, die möglichst nahe bei null liegt – oder sogar negativ ist.

- Grösse zählt: Ein Fondsvolumen ab 500 Mio. CHF gibt Sicherheit und Liquidität.

- Physisch replizierend: Meide synthetische ETFs.

- Keine Währungsabsicherung: Langfristig kosten Hedging-Produkte mehr als sie bringen.

- Indexanbieter nicht mischen: Entweder MSCI oder FTSE – durchgehend.

Damit hast du das Rüstzeug, um aus dem riesigen ETF-Angebot an der SIX den richtigen ETF zu finden. In unserem ausführlichen ETF-Vergleich Beste ETFs Schweiz und global haben wir genau das getan: In einem strengen, mehrstufigen Selektionsverfahren haben wir das gesamte Angebot durchkämmt und die besten Produkte gekürt.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Den für dich passenden ETF auswählen ist keine Hexerei – wenn du weisst, worauf es ankommt. Der Index bestimmt, wohin dein Geld fliesst; die Produktkriterien stellen sicher, dass möglichst wenig davon unterwegs verloren geht. Und für die einfachste Variante reicht ein einziger, breit diversifizierter ETF auf die ganze Welt.

In Lektion 8 wird es konkret: Wir zeigen dir Schritt für Schritt, wie du deinen ersten ETF über einen Online-Broker kaufst – vom Depot-Eröffnen bis zur ersten Order.

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-06-15: Artikel punktuell angepasst.

2026-04-24: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über den richtigen ETF auswählen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

24 Kommentare

Hallo zusammen,

zuerst einmal vielen Dank für eure transparenten und gut recherchierten Artikel!

Ich bin Auslandschweizer (DE) und überlege mir, ob ich mein zZ. in der CH aktiv verwaltetes Depot in ein passives Depot mit ETFs umwandle. Gründe dafür:

– Aktiv verwaltet bedeutet hohe Steuern, da bspw. in DE auch Verkäufe besteuert werden und nicht nur die Renditen.

– Viel Kosten für Steuererklärungen, -auszüge, Doppelbesteuerung etc.

In DE haben wir bereits ein passives Depot und haben gute Erfahrungen damit gemacht. Nun ist meine Frage:

– Ist es „besser“, sich in der CH ein passives Depot z.B. bei Swisspquote aufzubauen und keinen Währungsumtausch zu machen bzw. weiterhin im CHFr. inverstiert zu bleiben, mit weniger Inflation, weniger Währungsschwankungen ODER

– den Währungsumtausch in EUR zu vollziehen, an deutschen Börsen die ETFs kaufen und das Depot in DE aufzubauen – was steuerlich am einfachsten wäre, aber eben mehr Inflation, weniger Stabilität, aber ev. bessere Kaufbedingungen an den dt. Börsen bietet.

– oder spielt es keine oder kaum eine Rolle, da das Kapital einvestiert ist?

Ich bin in diesen Fragen etwas überfragt und freue mich auf Antworten. Beste Grüße,

Heinrich

Hoi Heinrich

Wenn du investiert bist, hängt das Währungsrisiko primär mit der Herkunft der in diesem Fonds befindlichen Unternehmungen zusammen und nicht damit, ob du deinen ETF in EUR oder CHF gekauft hast. Also wenn du beispielsweise in einen ETF investiert bist, der den MSCI World mit rund 70% US-Unternehmen abbildet, so besteht das Währungsrisiko zu einem grossen Teil im Verhältnis USD und deiner Referenzwährung, unabhängig davon, ob deine Handelswährung EUR oder CHF ist.

Beste Grüsse

SFB

Hmmm… man kann selbstverständlich auch zu sehr in die Details gehen, ohne, dass es vermutlich viel bringt. Jedoch bin ich der Meinung, dass mit wenigen (<3-5 Titeln) keine wirklich breite Diversifikation möglich ist; zu sehr gibt es m.E. dann trotzdem Klumpen (z.B. durch zu grossen USA Anteilen). Deshalb gefällt mir dieses Portfolio an ETF mit entsprechenden Portfolio-Anteilen gut und bin gespannt auf eure Meinungen (selbstverständlich erwarte ich keine Anlageempfehlungen, aber kritische Anmerkungen, Alternativvorschläge zur Titelauswahl etc. sind willkommen):

*Nordamerika (25%) – Vanguard FTSE Emerging Markets

*Europa (25%) – iShares Core MSCI Europe

*"Home Bias" (5%) – UBS ETF (CH) SPI Mid (CHF)

*Asien-Pazifik ohne Japan (10%) – Vanguard FTSE Developed Asia Pacific ex Japan

*Japan (5%) – iShares Core MSCI Japan IMI

*Schwellenländer (15%) – Vanguard FTSE Emerging Markets

*Immobilien ohne USA – (10%) Vanguard Global ex-US Real Estate ETF

*Immobilien USA (5%) – iShares US Property Yield

Es sei noch erwähnt, dass weder Courtagen noch Depotführungsgebühren für mich relevant sind, da ich über eine Konzernzugehörigkeit in den Genuss äusserst attraktiver Vorzugskonditionen komme (somit ist das Thema "Trading Bank" auch erledigt)

Freundliche Grüss, Guido

…das scheint uns eine sinnvolle Aufteilung zu sein. Jetzt benötigst du nur noch einen langen Anlagehorizont (>10 Jahre) und die nötige Portion Standfestigkeit bei künftigen Börsenturbulenzen… Viel Erfolg!

Danke. Das wünsche ich uns allen! 🙂

Vielen Dank für diesen wertvollen Artikel. Leider scheint mir bei eurer Entscheidungshilfe kein einziger nachhaltiger ETF dabei zu sein. Gibt es hier eurerseits auch Auswertungen? Ich denke, es handelt sich hierbei um ein wichtiges Kriterium.

Hoi Chelsea

Ja, es gibt unsererseits Auswertungen von nachhaltigen ETFs. Schau‘ doch mal in den Artikel „Grüne Aktien: 40 ETFs im Vergleich“ rein. Da wirst du bestimmt deine grünen Wunsch-ETFs finden:-)

Beste Grüsse

SFB

Hallo zusammen

Vielen Dank für eure hilfreichen Artikeln!

Ich versuche euren Hinweis am Anfang des Artikels besser zu verstehen, dass „ETFs auch an ausländischen Börsenplätzen erwerben, was jedoch steuerlich etwas aufwändiger sein kann.“

– Was bedeutet „steuerlich etwas aufwändiger sein kann“ genau?

– Was sind Beispiele von Vor- und Nachteilen ETFs an der Schweizer Börse zu kaufen?

– Was sind Vor- und Nachteile ETFs an den ausländischen Börsen z.B. Euronext Amsterdam (EAM) und Xetra (XET) im Portfolio zu haben?

Wie würdet ihr die Fragen beantworten um die Auswahl des Börsenplatzes besser verstehen zu können.

Besten Dank und liebe Grüsse

Hoi Larissa

Vielen Dank für deine interessante Mitteilung. Vorweg: In Bälde werden wir das Steuerthema in einem separaten Artikel vertiefen. Zu deinen Fragen:

– Es handelt sich hier um eine Kann-Formulierung und selbst diese scheint uns aus heutiger Sicht zu stark. Steuerlicher Mehraufwand könnte allenfalls resultieren, wenn du an einer Fremdbörse einen ETF kaufst, welcher die Steuerverwaltung (noch) nicht gelistet hat. In diesem Fall ist eine manuelle Eingabe des ETF-Produkts in der Steuererklärung nötig. (Normalerweise ist es ja so, dass die steuerrelevanten ETF-Daten mit Eingabe der Valoren-Nr. automatisch ausgefüllt werden.) Steuerlicher Mehraufwand ist weniger mit der Wahl des Börsenplatzes verbunden, sondern hängt eher mit dem Domizil des ETF zusammen. So werden beispielsweise bei US-ETFs ein Teil der Dividende zurückbehalten, welche mittels Ausfüllen des separatem Steuerformular DA-1 teilweise wieder zurückgefordert werden kann. Voraussetzung für solche Rückerstattungen der Quellensteuern sind Doppelbesteuerungsabkommen zwischen der Schweiz und dem entsprechenden ausländischen Staat.

– Vorteile Heimbörse: Handelswährung bei vielen Produkten (insbes. bei Anbieter Vanguard) in CHF möglich, womit die Wechselgebühren entfallen; oft attraktivere Gebühren (z.B. tiefere Courtagen bei Postfinance, keine jährliche Fremdbörsengebühr bei DEGIRO); Nachteil Heimbörse: oft geringeres Handelsvolumen und deshalb grösserer Spread; ETF-Angebot ist zwar mittlerweile umfassend, aber dennoch beschränkt; aktuell keine Gratis-ETFs bei DEGIRO

– Vorteile ausländische Börsen: Vgl. Punkt oben mit „umgekehrten Vorzeichen“;-)

Beste Grüsse

SFB

An dieser Stelle einfach einmal ein Danke, dass ihr euch die Zeit nehmt verständlich und ausführlich zu antworten.

BG, Larissa

Hallo zusammen

Wie sieht es mit den Steuern aus, wenn man in einen ETF mit Domizil in Irland investiert?

Werden die Steuern automatisch beim Kauf abgezogen? (zb bei Swissquote)

Habit ihr einen Artikel dazu? Habe auf die schnelle nichts gefunden. 🙂

Besten Dank & Liebe Grüsse

Guten Tag Lars

Gute Idee mit dem Steuerartikel, der aktuell in unserer Sammlung noch fehlt. Steuerlich sind die in der Schweiz stark verbreiteten ETFs mit Domizil Irland sehr „pflegeleicht“. So sind Verrechnungssteuer und Rückforderungsanträge anderer Art, kein Thema. Unabhängig des Domizils des ETFs gilt in der Schweiz hingegen:

1) Dividenden, unabhängig davon, ob es sich um einen ausschüttenden oder thesaurierenden ETF handelt, sind als Einkommen zu versteuern.

2) Das in ETFs angelegte Vermögen unterliegt der Vermögenssteuer.

3) Realisierte Kapitalgewinne aus ETF-Verkäufen sind steuerfrei.

Beste Grüsse

SFB

Hallo liebes Finanzblog-Team

Vielen Dank für eure hilfreichen Artikel.

Ich habe auch eine Frage…

Was hält ihr von folgenden ETF?

CSIF FTSE EPRA/NAREIT Developed Green Blue

ISIN: IE00BMDX0K95

Er ist ein mittelgrosser ETF und noch jung, da er erst im 2020 aufgelegt wurde.

Was mich verunsichert, an keinem Tag an dem ich geschaut habe, wurde er an der Schweizer Börse SIX gehandelt. Da ich bei Degiro keine Gebühr zahlen muss, wenn ich an der SWX anstelle der Xetra kaufe, bevorzuge ich diesen eigentlich an der SIX in USD zu kaufen anstelle in Euro an der Xetra.

Was ist eure Meinung dazu? Und allgemein zu diesem ETF?

Ich wäre mega dankbar für eine Antwort.

Liebe Grüsse

Hoi Reto

Hierbei handelt es sich um einen Branchen-ETF „Immobilien“ mit Nachhaltigkeitsfokus und breit diversifiziert über diverse Regionen der entwickelten Welt und mit einem Gesamtnettovermögen von rund 170 Mio. USD. Die TER beträgt gemäss CS Factsheet 0.25%, was wir fair finden. (Interessanter wäre dann die Tracking Difference, wofür dieser ETF aber noch zu jung ist.) Als Beimischung spricht unseres Erachtens nicht viel gegen diesen ETF. Einzig das von dir erwähnte, offenbar geringe Handelsvolumen kann dazu führen, dass der Spread etwas grösser ist und somit die Transaktionskurse etwas weniger vorteilhaft sind. (Durch die Market Makers kommt aber auf alle Fälle eine Transaktion zustande.)

Wenn du ganz vorsichtig sein möchtest, dann gibst du diesem ETF noch zwei, drei Jahre Zeit, bevor du in ihn investierst. Wenn dich dieser ETF aber grundsätzlich überzeugt und du für dich keine vergleichbaren Alternativen auf dem Markt siehst, dann ist womöglich jetzt der richtige Zeitpunkt für ein Investment – vorzugsweise in Tranchen. Ob SIX oder Xetra ist für uns nicht matchentscheidend – hier gilt es nach deiner individuellen Präferenz abzuwägen: USD vs. EUR, unterschiedliche Handelsvolumen, (moderate) DEGIRO-Gebühren für ausländische Börsenplätze etc.

Beste Grüsse SFB

Hallo

Super hilfreicher Artikel. Danke.

Ich habe eine Frage u d zwar möchte ich den FTSE EPRA/NAREIT Index besparen. Ich habe zwei ETF‘s zur Auswahl, ein irischer (ausschüttend) oder Luxemburg (thesaurierend). Ich möchte via Degiro Custody eigentlich nur thesaurierende ETF‘s besparen, bin mir aber nicht sicher, ob ich steuerliche Nachteile beim ETF mit Domizil Luxemburg habe.

Ich bedanke mich sehr für eine Antwort.

Liebe Grüsse

Hoi Timo

Beide Domizile (IE + LU) stehen im Ruf, steuerlich für ETF-Anleger sehr attraktiv zu sein. Es hängt letztlich von der Region der Aktien ab. USA: Vorteile IE; Europa und Schwellenländer = etwa gleich attraktiv (Quelle: Hinder Asset Management)

Beste Grüsse SFB

Hallo zusammen

Vielen Dank für diesen tollen, ausführlichen Artikel.

Ihr habt bezgl. Diversifikation noch Rohstoffe und Immobilien erwähnt.

Gibt es hierzu einen weiteren Beitrag? Ich bin seit Tagen am Überlegen ob ich je ein ETF auf Immobilien und ROhstoffe in mein Portfolio zur Diversifikation aufnehmen soll…

Danke für eine Antwort und liebe Grüsse

Hoi Eliana

Ja, zum Immobilien-Thema kommt sicher noch ein Artikel. Immobilien-ETFs sind als Beimischung sicher eine prüfenswerte Option. Die Ausschüttungsquote ist oft überdurchschnittlich hoch, die Kursentwicklung eher moderat. In Rohstoffe sind wir nicht investiert und haben dies auch nicht vor.

Beste Grüsse SFB

Hallo zusammen,

ich habe eine kurze Frage hinsichtlich eines ETF, dessen Fondwährung USD ist. Macht das einen Unterschied, ob ich in über einen Sekundärmarkt in USD oder EUR investiere? Bsp. ich möchte 5000 CHF in den Fonds investieren und kann über die Xetra in EUR oder über die London Exchange in USD investieren.

Danke schonmal.

Toller Artikel. Vielen Dank!

Ich habe ein Konto bei Degiro eröffnet und in den einzigen MSCI World investiert der dort gratis gehandelt werden kann. Dieser wird in Euro geführt. Nun möchte ich gerne noch einen Emerging Markets ETF dazu nehmen.

Beim Emerging Marktes ETF werde ich wohl eher einen wählen bei dessen Handel Gebühren anfallen, da mich jener der gratis gehandelt werden kann nicht sonderlich überzeugt (DE000ETFL342).

Was ich mich generell frage ist: Macht es Sinn gleiche ETF’s in verschiedenen Währungen zu haben um sich gegen Kursschwankungen abzusichern? Oder würdet ihr sowieso immer einen ETF wählen, der in CHF gehandelt wird um Wechselgebühren zu sparen?

kann es sein, dass Vanguard nur ausschüttende ETFs anbietet? Bin auf der Suche nach zwei ETF, welche thesaurierend sind.

ja das ist korrekt (vgl. auch Homepage von Vanguard Schweiz).

LG SFB

Super, danke für eure kurze Einführung, genau was ich gesucht habe!

Frage: Ist das Investieren als Schweizer in zwei ETF, die beide in USD gehandelt sind, nicht ziemlich risikoreich?

Fragen eines Noobs:

– gibt es ähnliche Indizes, die auf CHF basieren? Würdet ihr das empfehlen? Weshalb ja, weshalb nicht?

Hoi Simon

Nein, grundsätzlich erachten wir ETFs, welche in USD gehandelt werden bezüglich des Währungsrisikos als nicht sehr risikoreich. Denn die Handelswährung ist diesbezüglich nicht entscheidend. Vgl. hier auch unseren Artikel ETFs: Die Revolution der Geldanlage, Kapitel 7.

Falls du in ETFs investieren möchtest, deren Handelswährung CHF ist, so könnte der Anbieter Vanguard eine prüfenswerte Option sein. ETF-Pionier Vanguard bietet nicht nur praktisch all seine ETF-Produkte in CHF an, sondern ist auch bekannt für seine fairen Gebühren.

Beste Grüsse

SFB