Newsletter

Newsletter

Aufgewachsen im Nordosten Chinas, rund drei Autostunden von der Grenze zu Nordkorea entfernt, ist Charlene Cong heute selbständige Finanz- und Investmentcoach in Zürich. Nach rund zehn Jahren in der Bankenwelt – unter anderem bei J.P. Morgan – wagte sie den Schritt in die Selbständigkeit. Bereits mit Anfang 30 hatte sie über eine Million Franken Vermögen aufgebaut – ein Meilenstein, den sie einem starken Money Mindset, Disziplin und einer konsequenten Anlagestrategie zuschreibt.

Im Gespräch verrät sie, warum sie ihre Komfortzone verlassen hat, wie sie investiert – und weshalb finanzielle Unabhängigkeit für sie mehr bedeutet, als Geld auf dem Konto zu haben.

Kurz & bündig

Name: Charlene Cong

Wohnort: Meilen (ZH)

Beruf: selbständige Finanz- und Investmentcoach, rund zehn Jahre in der Bankenwelt u. a. bei J.P. Morgan

Ausbildung: CFA Charterholder

Finanzieller Meilenstein: Erste Million mit Anfang 30

Motto: Start before you’re ready.

Contents

Teil 1 – Person Charlene Cong

Charlene, du bist in China, nahe der Grenze zu Nordkorea, aufgewachsen – also nicht gerade im Epizentrum des Kapitalismus. Wie hat dich diese Herkunft geprägt?

Bei uns zu Hause war Geld kein Tabuthema – mein Vater ist Wirtschaftsprüfer und führt ein eigenes Unternehmen. Der Fokus lag aber eher auf «Geld verdienen und sparen» als auf Investieren. Schon als Kind wollte ich finanziell unabhängig von meiner Familie sein, weil ich darin den Schlüssel zu Freiheit und echten Wahlmöglichkeiten sah – und dazu, nicht bei allem auf sie hören zu müssen (lacht). Diese Haltung begleitet mich bis heute.

Wann hast du gemerkt, dass dich Finanzen und Investments faszinieren?

Die Idee, mit Geld Geld zu verdienen, faszinierte mich schon früh – trotzdem kam ich nicht aus einem klassischen Finanzstudium. Ich habe einen Bachelor in Literatur und einen Master in Journalismus.

Der Wendepunkt kam mit dem Umzug von Peking nach Hongkong: In einem der weltweit führenden Finanzzentren war ich plötzlich ständig von Menschen umgeben, die über Investments und Märkte sprachen – das hat den Funken gezündet.

Nach dem Abschluss an der University of Hong Kong wurde ich Finanzjournalistin. Mein erster Vollzeitjob bestand darin, Multimillionäre, Milliardäre und ihre Banker zu interviewen. Ab da waren Finanzen nicht mehr nur Neugier – es wurde mein Beruf.

Wie würdest du dich selbst in drei Worten beschreiben – und wie denkst du, sehen dich andere?

Neugierig, ambitioniert, tatkräftig. Manche meiner Freunde finden, ich sei manchmal etwas zu selbstsicher (lacht) – aber genau das braucht es, wenn man etwas Neues aufbaut und gegen den Strom schwimmt.

Teil 2 – Karriere und Wendepunkte

Du hattest einen gut bezahlten Job bei J.P. Morgan – was war deine Aufgabe dort, und warum hast du ihn aufgegeben?

Bei J.P. Morgan in Hongkong arbeitete ich im Bereich Asset Management für Private-Banking-Kunden. 2022 zog ich nach Zürich und wechselte zu einem Technologieunternehmen im Private-Banking-Bereich.

«Irgendwann hatte ich das Gefühl, Reiche nur noch reicher zu machen.»

Nach zehn Jahren im Konzern begann ich mich zu fragen, welchen Sinn meine Arbeit eigentlich hatte. Ob als Finanzjournalistin, Bankerin oder Tech-Mitarbeiterin – ich diente immer derselben Zielgruppe: vermögenden Privatpersonen. Irgendwann fühlte es sich so an, als würde ich nur dazu beitragen, Reiche noch reicher zu machen.

Da fragte ich mich: Was, wenn ich mein Wissen nutze, um normalen Menschen zu helfen, Geld zu verstehen und Vermögen mit Zuversicht aufzubauen? Dieser Gedanke gab mir eine neue Motivation und einen tieferen Sinn.

Ehrlich gesagt war ich in meinem letzten Job auch nicht mehr glücklich. Zum Glück hatte ich durch mein frühes Investieren bereits ein Portfolio im siebenstelligen Bereich aufgebaut – das gab mir die Freiheit und Sicherheit, den Sprung in die Selbständigkeit zu wagen.

Welche Ängste hattest du beim Schritt in die Selbständigkeit – und wie bist du damit umgegangen?

Viele. Was, wenn ich scheitere? Was denken die Leute? Was, wenn ich wieder einen Job suchen muss? Wie reagieren Familie, Partner und Freunde?

Doch irgendwann fragte ich mich: Ich habe keine Kinder, ein finanzielles Polster und keine grossen Verpflichtungen. Das Leben ist kurz – in ein paar Jahrzehnten sind wir alle nicht mehr hier. Wenn nicht jetzt, wann dann?

Was war deine wichtigste Lektion als Angestellte aus deiner Konzernzeit?

Während meiner Zeit als Journalistin habe ich über 500 Multimillionäre und ihre Banker interviewt. Fast alle sagten in irgendeiner Form dasselbe: Starte früh mit dem Investieren und lass dein Geld strategisch für dich arbeiten. Diese Kernbotschaft ist später die Basis meines Investment-Coachings geworden.

Teil 3 – Money Mindset & Vermögensaufbau: Charlenes Strategie

Du hast mit Anfang 30 bereits deine erste Million erreicht. Wie hast du dein beachtliches Vermögen strukturiert?

Der grösste Teil meines Portfolios liegt in global diversifizierten Aktien, ergänzt durch eine kleine Position in Obligationen. Einen kleineren Anteil halte ich in alternativen Anlagen wie Kryptowährungen, Immobilien und Gold. In der Anfangsphase besass ich viele Einzelaktien, diese Positionen habe ich später reduziert.

Mein Ansatz ist konsequent zielbasiert: Welche Ziele will ich erreichen – und welche Anlageformen unterstützen meine kurz-, mittel- und langfristigen Pläne am besten? Genau das vermittle ich heute auch in meinen Coachings: Strategie vor Produkt.

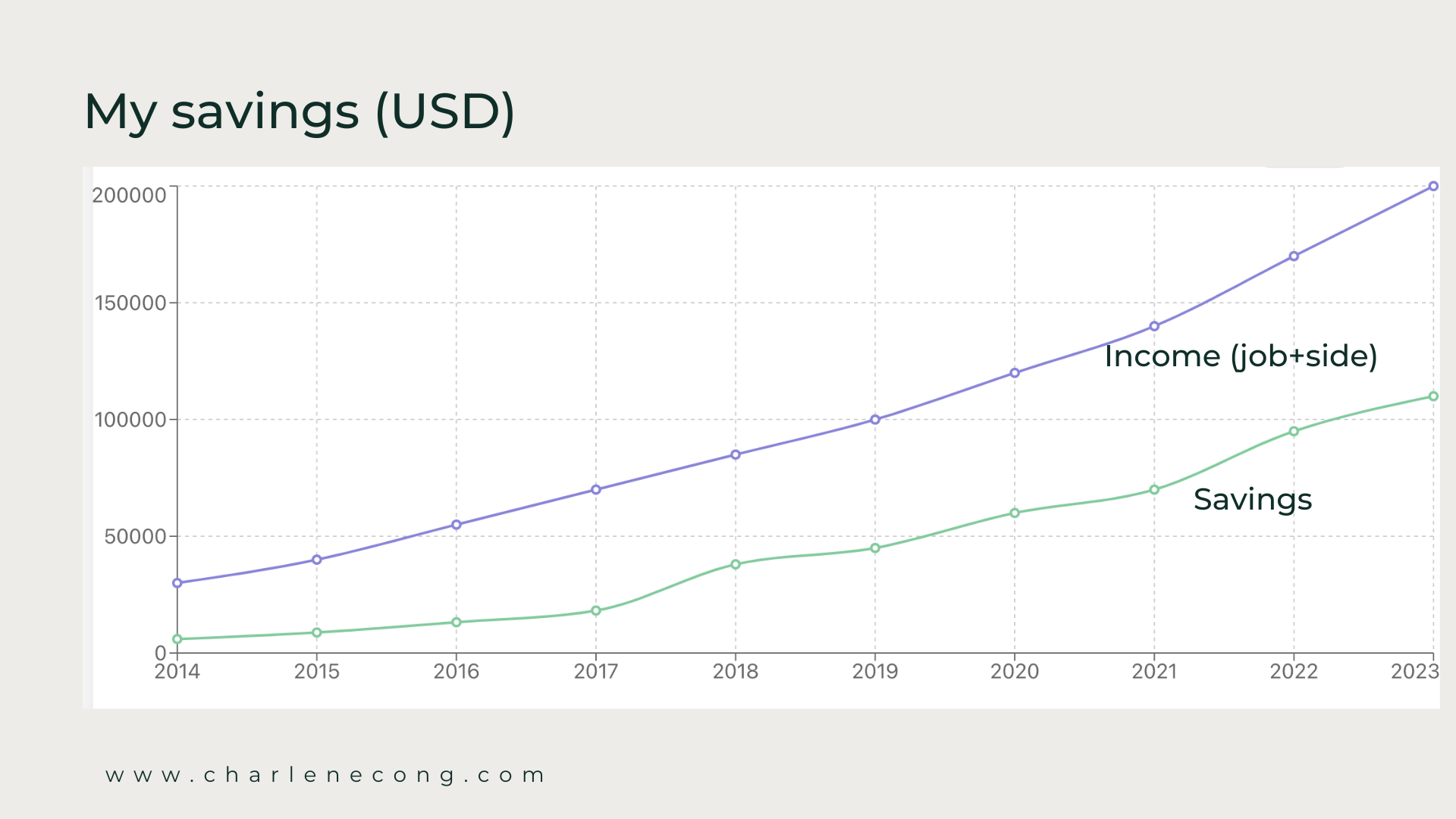

Wie gross war der Einfluss des Zinseszinseffekts auf dein Vermögenswachstum – nach rund zehn Jahren bzw. zu dem Zeitpunkt, als du deine erste Million erreicht hattest?

In rund zehn Jahren im Corporate-Bereich habe ich etwa 1 Mio. CHF verdient und etwas mehr als die Hälfte davon gespart. Durch konsequentes Investieren wuchs dieser Betrag von rund 500’000 CHF auf etwa 1 Mio. CHF. Und heute stammt der grösste Teil des Wachstums aus dem Zinseszinseffekt statt aus dem Sparen – das Geld wächst zunehmend von selbst weiter.

Die Brokerfrage wird in unserer Community leidenschaftlich diskutiert. Wie fiel deine Wahl aus – und warum?

Ich nutze sowohl Swissquote als auch Interactive Brokers: Swissquote wegen der lokalen Nähe und Sicherheit, IB wegen der tiefen Gebühren und des weltweiten Marktzugangs. Entscheidend ist, dass der Broker zu den eigenen Bedürfnissen passt – Kosten, Benutzerfreundlichkeit, Zusatzfunktionen und Steuerreports sollte man immer mitbedenken.

(Mehr zu Charlenes bevorzugten Brokern in unseren Reviews: Swissquote | Interactive Brokers)

Dein Finanzcredo lautet: «Geld verdienen, Geld sparen, Geld investieren». Beginnen wir mit dem ersten Teil – Geld verdienen: Du hattest in deiner Karriere als Angestellte mehrere Wechsel vollzogen – wie stark spielte dabei die finanzielle Weiterentwicklung eine Rolle?

Sehr stark. Ich spreche relativ offen über Zahlen – darüber, wie viel ich in den letzten zehn Jahren verdient, gespart und investiert habe. Ich habe Stellen gewählt, bei denen ich sowohl lernen als auch mein Einkommen steigern konnte. Ich startete mit einem Jahreslohn von etwa 30’000 USD; als ich die Konzernwelt verliess, lag ich bei rund 200’000 USD – einschliesslich kleiner Nebeneinkünfte.

Und wenn wir über den zweiten Teil sprechen – Geld sparen: Wie sorgst du dafür, dass du deine Sparziele konsequent einhältst?

«Mit steigendem Einkommen erreichte ich Sparquoten von 50 Prozent und mehr.»

Ich automatisiere alles, was geht. Sobald mein Gehalt eingeht, fliesst ein fixer Prozentsatz direkt in mein Depot. Sparen behandle ich wie eine nicht verhandelbare Fixrechnung. Am Anfang, als ich nur rund 30’000 USD verdiente, war der Betrag klein, aber der Prozentsatz blieb gleich. Mit steigendem Einkommen erreichte ich Sparquoten von 50 Prozent, manchmal sogar mehr.

Kommen wir zum dritten Teil – Geld investieren: Wie setzt du deine Anlagestrategie konkret um?

Ich arbeite mit einem zielbasierten Ansatz und teile mein Portfolio in drei Töpfe: kurzfristige, mittelfristige und langfristige Ziele – jeder mit eigener Allokation. Einmal im Jahr überprüfe und rebalanciere ich alles.

Meine ehrliche Meinung: Für die meisten klassischen Angestellten (nicht für sehr erfolgreiche Unternehmerinnen und Unternehmer) ist der einfachste und zugleich nachhaltigste Weg zum Vermögensaufbau erstaunlich simpel – verdiene Geld, spare Geld, investiere Geld. So habe ich es selbst gemacht, und genau so funktioniert es auch für andere.

Wie gehst du mit der Lifestyle-Inflation um – einem weit verbreiteten Phänomen, das viele um ihre finanzielle Freiheit bringt?

Ich gönne mir heute deutlich mehr als vor zehn Jahren, aber ich würde nicht sagen, dass ich der Lifestyle-Inflation ernsthaft verfallen bin. Ein Gedanke hilft mir: Bringt mir diese Ausgabe langfristigen Nutzen oder nur kurzfristige Freude?

«Ich lasse mir die Haare nie in Zürich schneiden – das ist mir hier schlicht zu teuer.»

Zum Beispiel investiere ich jedes Jahr gern ein paar Tausend Franken in Fitness- und Business-Coachings – das stärkt meine Energie und Produktivität und zahlt sich langfristig aus. Aber ich verzichte meist auf Dinge wie Designer-Handtaschen (bis auf eine einzige Gucci-Tasche) oder aufwendige Gourmet-Dinners. Und ich lasse mir die Haare nie in Zürich schneiden – das ist hier schlicht zu teuer. Das mache ich, wenn ich in Asien bin (lacht).

Volle finanzielle Freiheit würde bedeuten, dass du ganz auf einen aktiven Erwerb verzichten könntest – also ausschliesslich von passivem Einkommen und Vermögensverzehr leben würdest. Könntest du das morgen tun?

Theoretisch könnte ich aufhören zu arbeiten, wenn ich meinen Lebensstil im Rahmen halte. Aber ganz ehrlich: Ich liebe, was ich tue. Finanzielle Freiheit bedeutet für mich nicht, am Strand zu liegen und frühpensioniert zu sein, sondern Entscheidungen frei treffen zu können. Mein grösstes Ziel ist jetzt, anderen zu zeigen, wie sie durch frühes und strategisches Investieren denselben Punkt erreichen können.

Teil 4 – Leben in der Schweiz

Du lebst seit einigen Jahren in der Schweiz. Was schätzt du an der Schweiz besonders?

Die Natur, die Sicherheit, die Lebensbalance – das ist schwer zu übertreffen.

Gibt es etwas Besonderes, das du aus deiner asiatischen Heimat vermisst?

Essen! Ich liebe Meeresfrüchte und scharfes Sichuan-Essen – das fehlt mir wirklich.

Teil 5 – Ausblick, Learnings und Spezialangebot

Wo siehst du dich in fünf Jahren – privat und beruflich?

Privat sehe ich mich zwischen der Schweiz und einem tropischen Ort hin- und herpendeln. Beruflich ist mein Ziel, dass unsere VISION Investment Academy zum führenden Bildungsprogramm für Menschen in der Schweiz wird – insbesondere für jene ohne Finanzhintergrund, die endlich die Kontrolle über ihr Geld übernehmen möchten.

Was rätst du Menschen, die finanzielle Freiheit anstreben?

Fange früh an zu investieren und tue es strategisch! Folge nicht einfach irgendwelchen Finanzgurus, die sagen, du sollst ein paar ETFs, Aktien oder Kryptowährungen kaufen.

Wenn du deine wichtigsten Learnings in drei Punkten zusammenfassen müsstest – welche wären das?

1. Nicht warten – jetzt handeln.

2. Mit Zielen starten, nicht mit «heissen Tipps».

3. Automatisierung schlägt Willenskraft.

Abgesehen von guten Englischkenntnissen: Was braucht man sonst, um an deinen Finanzcoachings teilzunehmen?

Ein offener Geist und die Bereitschaft zu lernen – mehr braucht es eigentlich nicht.

Ich habe Personen begleitet, die mehrere Doktortitel haben, CEOs und Bereichsleitende globaler Firmen. Und genauso mit Menschen, die als Köche, Elektriker oder in einfachen Jobs tätig sind – bis hin zu Flüchtlingen, die nie die Primarschule abgeschlossen haben. Dein Hintergrund bestimmt nicht deine finanzielle Zukunft.

Und wo hadern sie – was sind aus deiner Erfahrung die grössten Stolpersteine auf ihrem Weg zur finanziellen Freiheit?

Überforderung. Es gibt zu viel Lärm – YouTube, Reddit, TikTok. Jeder sagt: «Folge einfach meiner Strategie» oder «Kauf diese ETFs und halte», aber kaum jemand zeigt, wie man einen Plan um die eigenen Lebensziele herum aufbaut. Genau das versuche ich zu ändern.

Und wer noch mehr über deine Herangehensweise erfahren möchte?

Der Transparenz halber: Wir bieten sowohl ein kostenloses Training als auch ein kostenpflichtiges Programm an. Mein ehrlicher Rat: Starte mit der kostenlosen Session. Wenn sie dich anspricht und du tiefer einsteigen willst, kannst du dich später unserer VISION Investment Academy anschliessen – ganz ohne Druck, deine Entscheidung.

– P a r t n e r a n g e b o t –

- Anmeldung für das kostenlose Training: https://charlenecong.com/free-training/

- Kostenloses Kennenlerngespräch vereinbaren und der VISION Investment Academy beitreten: https://charlenecong.com/vision/

- Angebot: Wenn du nach dem Gratis-Training weitermachen möchtest, kannst du den Code sfbfriends für einen Rabatt von 520 CHF Rabatt auf die VISION Investment Academy nutzen – und wir, beim Schweizer Finanzblog, erhalten eine kleine Provision, ohne dass dir zusätzliche Kosten entstehen.

– – – – –

Herzlichen Dank, Charlene, für die spannenden Einblicke und das inspirierende Gespräch.

(Das Gespräch fand am 27. Oktober 2025 statt. Charlene und Stefan lernten sich an einem Event von Swissquote kennen und tauschten sich einige Wochen später im Zürcher Restaurant Ruby ausführlicher aus – die Grundlage für dieses Interview. Das Interview wurde auf Englisch geführt; die Originalfassung ist hier verfügbar.)