Dry January, Veganuary, mehr Sport oder alles zusammen? So sinnvoll diese und andere Vorsätze auch sein mögen, leider sind sie oft von kurzer Dauer. Das wollen wir zumindest für dein Geld ändern. Denn sind deine Finanzen einmal richtig aufgegleist, laufen sie über Jahrzehnte wie am Schnürchen.

In diesem Beitrag zeigen wir dir, wie du dein Vermögen stetig und automatisiert aufbaust und dabei gleichzeitig den vollen Überblick über deine Ausgaben behältst. Zudem erfährst du, weshalb das richtige Money-Mindset ein entscheidender Erfolgsfaktor auf dem Weg zu deiner finanziellen Freiheit ist.

Kurz & bündig

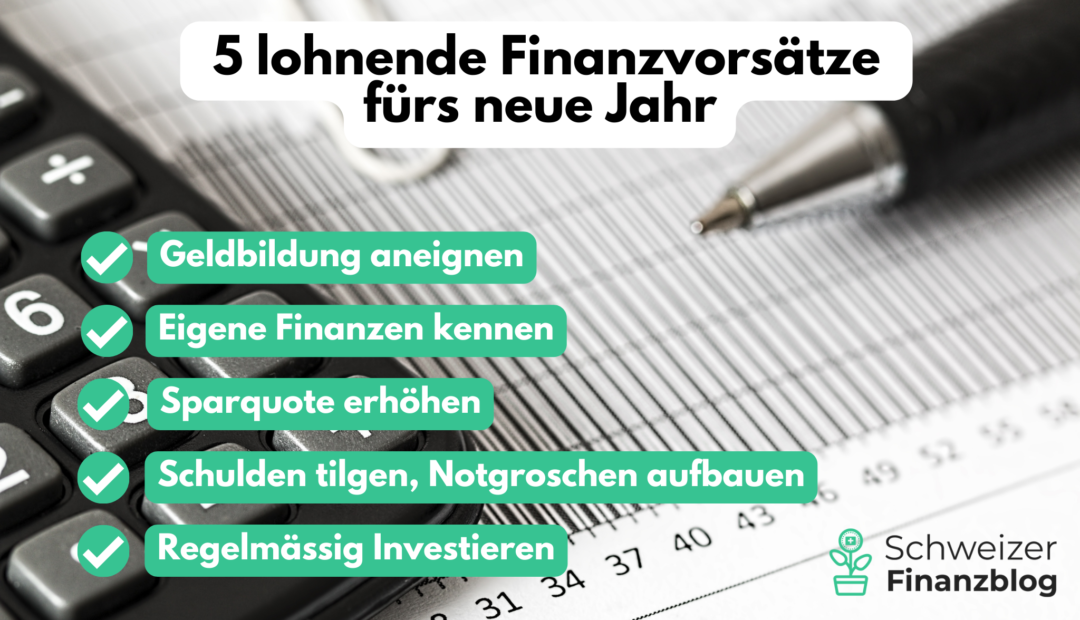

Finanzen sind nicht der Mittelpunkt unseres Lebens, sondern sollen uns dabei unterstützen, so zu leben, wie wir es uns wünschen. Diese fünf Finanzvorsätze helfen dir dabei, dieses Ziel zu erreichen:

- Geldbildung aneignen

Ohne Grundverständnis von Rendite, Risiko und Zinseszinseffekt fehlt die Basis für alles Weitere. - Eigene Finanzen kennen

Nettovermögen und Sparquote sind dein Ausgangspunkt. Erst messen, dann optimieren. - Schulden tilgen & Notgroschen aufbauen

Sicherheit vor Rendite. Ohne Puffer für unerwartete Ereignisse wird jede Strategie fragil. - Sparquote erhöhen

Wichtigster Hebel für Vermögensaufbau und finanzielle Freiheit. - Regelmässig Investieren

Passiv, automatisiert, mit fixen Beträgen – jetzt wird das System umgesetzt.

Contents

- Warum finanzielle Freiheit mehr ist als Geld

- Finanzvorsatz Nr. 1: Geldbildung aneignen

- Finanzvorsatz Nr. 2: Deine Finanzen kennen

- Finanzvorsatz Nr. 3: Schulden tilgen & Notgroschen aufbauen

- Finanzvorsatz Nr. 4: Sparquote erhöhen

- Finanzvorsatz Nr. 5: Regelmässig investieren

- Fazit zu den Finanzvorsätzen

- Das könnte dich auch interessieren

- Updates

- Disclaimer

Warum finanzielle Freiheit mehr ist als Geld

Vermögensaufbau ist kein Selbstzweck. Wir wollen mit diesen Finanzvorsätzen weder eine kleinliche Rappenspalterei fördern noch bei sinnvollen Ausgaben wie Spenden den Rotstift ansetzen. Denn für uns ist klar: Finanzen sind nicht der Mittelpunkt unseres Lebens, sondern sollen uns dabei unterstützen, unser Leben so zu leben, wie wir es uns wünschen. Ein für uns lohnendes Ziel ist ein eigenverantwortliches Leben ausserhalb des Hamsterrads.

Egal, welche Ziele du verfolgst: Wenn du finanziell abgesichert bist, lässt es sich deutlich unbeschwerter leben – sei es im Job, auf Reisen oder wenn du wieder einmal die Lust verspürst, frei deine Meinung zu äussern.

Diese fünf Finanzvorsätze, auf die wir in diesem Beitrag vertieft eingehen, sollen dir den Weg zur finanziellen Freiheit und zu einem selbstbestimmten Leben ebnen:

- Finanzvorsatz Nr. 1: Geldbildung aneignen

- Finanzvorsatz Nr. 2: Deine Finanzen kennen

- Finanzvorsatz Nr. 3: Schulden tilgen & Notgroschen aufbauen

- Finanzvorsatz Nr. 4: Sparquote erhöhen

- Finanzvorsatz Nr. 5: Regelmässig investieren

Finanzvorsatz Nr. 1: Geldbildung aneignen

Weshalb sollte ich das tun?

Wir starten mit dem allgemeinsten aller Finanzvorsätze: deiner finanziellen Bildung. Die Hauptmotivation besteht darin, dass finanzielle Sicherheit ein entscheidender Faktor für ein unbeschwertes, freies Leben ist. Auf der «operativen Ebene» verleiht dir eine solide Finanzbildung bei deinen Anlageentscheidungen Stabilität und bewahrt dich vor unüberlegtem Handeln.

Konkret: Hast du dir die wichtigsten Finanzgrundlagen verinnerlicht, wirst du beim ersten grösseren Börsentaucher nicht aus Panik all deine Wertschriften verlustreich verkaufen.

Die Herausforderung ist damit vor allem mentaler Natur und hängt stark mit dem «richtigen» Money-Mindset zusammen – erst in zweiter Linie mit der korrekten praktischen Umsetzung.

Wie setze ich das um?

Die von uns bevorzugte passive Anlagestrategie mit breit diversifizierten Aktien-ETFs ist wissenschaftlich fundiert und einfach umzusetzen. Ganz ohne Geldbildung geht es aber nicht. Mindestens diese drei «Finanzweisheiten» solltest du verinnerlichen:

Das Zusammenspiel von Rendite und Risiko verstehen

Ohne Risiko gibt es keine Rendite. Und ohne Rendite verliert dein Vermögen durch die Inflation stetig an Kaufkraft. 2025 lag die Teuerung in der Schweiz bei 0,2%. Um den realen Wert zu erhalten, müsstest du dein Geld also mindestens so verzinsen. Mit sicheren Anlagen wie einem einlagengesicherten Bankkonto ist das kaum möglich, da die Sparzinsen auch 2026 auf breiter Front bei null liegen dürften.

Für Notgroschen und laufende Ausgaben sind solche sicheren und liquiden Anlagen trotzdem ideal. Hier zählen Sicherheit und sofortige Verfügbarkeit, nicht Rendite.

Beim langfristigen Vermögensaufbau – inklusive 3. Säule – ist es umgekehrt: Kurzfristige Schwankungen sind normal und notwendig. Ohne Aktien ist realer Vermögenserhalt kaum möglich. Breit diversifizierte Aktien-ETFs reduzieren dabei das Klumpenrisiko gegenüber Einzelaktien deutlich.

Kurz gesagt: Jede Geldanlage kann immer nur zwei der drei Ziele Rendite, Sicherheit und Verfügbarkeit erfüllen – nie alle drei gleichzeitig.

Mehr dazu findest du in unserem Beitrag Das Magische Dreieck der Geldanlage.

Den mächtigen Effekt des Zinseszinses verstehen

Albert Einstein soll einst gesagt haben: «Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.» Tatsächlich ist der Zinseszinseffekt einer der stärksten Hebel beim Vermögensaufbau. Entscheidend sind zwei Faktoren: Rendite und Zeit. Je höher die Verzinsung und je länger der Anlagehorizont, desto stärker wirkt der Effekt.

Zinseszinsrechner

Kalkulation

Wenn du über 10 Jahre, monatlich 100CHF zu 5% investierst, beträgt dein Endkapital 23.763CHF. Dieses setzt sich zusammen aus 17.000CHF Einzahlungen und 6.763CHF Zinsen oder Kapitalerträgen.

Diagramm

Die Vorzüge des passiven Investierens verstehen

Passives Investieren heisst, indexbasiert zu investieren und sich mit der Marktrendite zufriedenzugeben. Den Markt schlägst du damit nicht – musst du aber auch nicht. Bei Aktien liegt die langfristige durchschnittliche Rendite historisch bei rund 8% pro Jahr.

Wenn du davon ausgehst, dass Unternehmenswerte dank Innovation und Produktivität langfristig weiter wachsen (mit zwischenzeitlichen Rückschlägen), sind breit diversifizierte Aktien-ETFs die naheliegende Wahl. Sie sind die einfachste und günstigste Umsetzung des passiven Investierens.

Demgegenüber steht das aktive Investieren, das vor allem für Vermögensverwalter lukrativ ist. Für dich bedeutet es jedoch deutlich höhere Kosten: 1–2% pro Jahr gegenüber oft unter 20 Basispunkten (<0,20%) bei ETFs. Kein Wunder also, dass es kaum jemand schafft, den Markt langfristig und nach Kosten zu schlagen.

Aller Anfang ist schwer – mit Geldbildung werden deine Finanzen aber beherrschbar statt belastend.

Warum wir von ETFs so überzeugt sind, erfährst du im Artikel ETFs: Die Revolution der Geldanlage.

Zur Vertiefung empfehlen wir zudem unsere Artikelserie Lerne Investieren – in 8 Lektionen.

Finanzvorsatz Nr. 2: Deine Finanzen kennen

Weshalb sollte ich das tun?

Eine fundierte Standortbestimmung wird dir Klarheit über deine finanzielle Situation liefern. Aber nicht nur das: Du erfährst auch, welches deine grössten Ausgabenposten sind bzw. wo naturgemäss auch das grösste Sparpotenzial schlummert.

Wie setze ich das um?

Bei der Bestandesaufnahme deiner Finanzen geht es darum, dass du deine Einkommensströme (aktive wie das Erwerbseinkommen und passive wie Dividenden), deine wichtigsten Ausgabenposten sowie als Differenz deine Sparrate ermittelst. Bei einem monatlichen verfügbaren Haushaltseinkommen von 10’000 CHF und Ausgaben von 8’000 CHF beträgt die Sparrate 2’000 CHF bzw. die Sparquote 20% (=2’000/10’000).

Zudem berechnest du dein Vermögen (im Wesentlichen bestehend aus deinen Barmitteln, Wertschriften und Immobilien), allfällige Schulden (z.B. Ausbildungs- und Konsumkredite, Hypotheken) sowie als Differenz dein Nettovermögen. Das Nettovermögen erachten wir als die wichtigste und aussagekräftigste Finanzkennzahl auf dem Weg zur finanziellen Freiheit. Denn anders als mit einem hohen Einkommen ist mit einem hohen Nettovermögen die finanzielle Sicherheit verbunden, oft in Kombination mit passiven Einkommensströmen wie Dividenden.

Um die finanzielle Freiheit zu erreichen, kommt es also weniger darauf an, wie viel Geld du verdienst, sondern wie viel du davon sparst – und rentabel investierst. Bevor es so weit ist, müssen wir uns jedoch noch der finanziellen Absicherung widmen. Damit kommen wir zum nächsten Vorsatz.

Finanzvorsatz Nr. 3: Schulden tilgen & Notgroschen aufbauen

Weshalb sollte ich das tun?

Wenn du (konsum-)schuldenfrei lebst, existenzielle Risiken versichert hast und für nicht versicherte, unvorhergesehene Ereignisse jederzeit einen Notgroschen in ausreichender Höhe parat hast, ist das Fundament für ein unbeschwertes Leben gelegt. Du kannst also die angenehmen Seiten des Lebens geniessen und dich den nicht finanziellen Herausforderungen widmen.

Wie setze ich das um?

Bevor du mit dem Vermögensaufbau beginnst, solltest du zuerst allfällige Schulden abbauen. Im Vordergrund stehen dabei die hochverzinslichen Konsumschulden, deren Schuldzinsen üblicherweise deutlich höher sind, als die zu erwarteten Wertsteigerungen von Aktien-ETFs. Konkret:

-

Teilzahlungsoptionen bei Kreditkarten (die populäre Certo! verlangt dafür beispielsweise 12% p.a.) deaktivieren und auf kostenloses LSV umstellen oder

-

statt Kreditkarten nur noch Debitkarten ohne Überziehungsfunktion verwenden.

Sind die Konsumschulden abbezahlt, ist es unerlässlich, für unvorhergesehene Ereignisse wie eine hohe Zahnarztrechnung oder den unerwarteten Ersatz der Waschmaschine einen sogenannten Notgroschen aufzubauen. Dieser sollte je nach Einkommen und persönlicher Risikoeinschätzung etwa zwei bis drei Monatsgehälter betragen.

Wichtig: In der Schweiz bist du für viele existenzbedrohende Ereignisse wie Jobverlust, Krankheit oder Unfall gesetzlich abgesichert. Zusätzlich zu den obligatorischen Versicherungen lohnt sich eine private Haftpflichtversicherung, da sie dich ebenfalls vor dem finanziellen Ruin schützen kann.

Andere Versicherungen hingegen, die nur verhältnismässig geringe finanzielle Risiken abdecken (z.B. der «Rund-um-Schutz für dein Handy»), sollten gekündigt werden. Solche Schäden lassen sich im Ernstfall besser über den Notgroschen abdecken.

Gemäss unserer Erfahrung eignet sich die Smartphone-Bank Yuh besonders gut für die Aufbewahrung deines Notgroschens: sicher, separiert vom laufenden Zahlungsverkehr in einem eigenen Spartopf, dennoch jederzeit verfügbar und – abgesehen von historisch tiefen Zinsphasen wie aktuell – gut verzinst. Zudem ist die Kontoführung kostenlos. Mit unserem Aktionscode YUHSFB sicherst du dir einen Startbonus und unterstützt gleichzeitig unseren Blog.

Ausnahme Hypothekarschulden

Eine wichtige Ausnahme bilden Hypothekarschulden. Diese müssen nicht zwingend rasch getilgt werden – insbesondere bei historisch tiefen Zinssätzen. Selbstbewohntes Wohneigentum ist primär ein Konsumgut mit Vermögenswert-Charakter und keine klassische Anlageklasse. Trotzdem bindet es sehr viel Kapital in einem einzigen, wenig flexiblen Objekt. Eine vollständige Amortisation erhöht damit das Klumpenrisiko, weil ein grosser Teil des Vermögens «in Stein gehauen» ist.

In vielen Fällen ist es daher sinnvoller, einen Teil des Vermögens investiert zu lassen und von langfristigen Renditechancen zu profitieren, statt die Hypothek maximal zu amortisieren.

Finanzvorsatz Nr. 4: Sparquote erhöhen

Weshalb sollte ich das tun?

Wenn du finanziell frei werden möchtest, führt kein Weg an einer ambitionierten Sparquote vorbei. Sie ist dein zentraler Hebel: Je höher du sie ansetzt, desto rascher erreichst du finanzielle Freiheit bzw. Unabhängigkeit von deinem aktiv erwirtschafteten Erwerbseinkommen. Wie schnell es gehen kann, beschreiben wir im Artikel Finanzielle Freiheit – Hype oder erstrebenswertes Ziel?

Wie setze ich das um?

Zur Erinnerung: Die Sparquote wird in Prozenten ausgedrückt und setzt die Sparrate (in CHF) ins Verhältnis zu deinem Gesamteinkommen.

Doch wie soll man die Sparquote einfach so erhöhen? Zugegeben, das ist leichter gesagt als getan. Und trotzdem sind wir überzeugt, dass jede und jeder die Sparquote steigern kann. Dafür stehen dir zwei Hebel zur Verfügung: Erstens dein Einkommen erhöhen und zweitens deine Ausgaben reduzieren.

Am einfachsten und wirkungsvollsten lässt sich die Sparquote in besonderen Lebenssituationen steigern, indem du bei der sogenannten Lifestyle Inflation (einkommensabhängigen Konsumsteigerung) nicht mitmachst. Diese beschreibt das Phänomen, dass mit steigendem Einkommen meist auch der Lebensstandard und damit der Konsum zunimmt – und die Sparquote auf der Strecke bleibt. Dieser Zusammenhang ist wissenschaftlich gut belegt und trifft auf die meisten Menschen zu.

Gerade deshalb liegt hier eine enorme Chance: Kaum in einer anderen Phase hast du bessere Möglichkeiten, deiner finanziellen Freiheit noch zu Lebzeiten deutlich näherzukommen, als in genau solchen Situationen mit spürbaren Lohnsprüngen.

Ein Beispiel aus eigener Erfahrung

Während des Studiums war ein bescheidener Lebensstil für uns Pflicht. Mit den damals knappen finanziellen Mitteln gab es schlicht keine Alternative. Nach dem Studium haben wir zwar erstmals «richtig» verdient, unseren Lebensstandard jedoch über Jahre kaum erhöht. (Stefan besitzt auch Jahrzehnte später immer noch kein Auto.) Der Grund: Wir hatten uns während des Studiums an einen genügsamen Lebensstil gewöhnt.

Nach solchen Lebensabschnittswechseln ist es oft erstaunlich einfach, die Sparquote von einem Tag auf den anderen massiv zu erhöhen – im Extremfall von 0 auf 50% oder mehr. Der umgekehrte Weg, also ein bewusster Downgrade des Lebensstandards, ist hingegen deutlich schwieriger. Einsparungen werden dann schnell als schmerzhafte Einschränkungen empfunden.

Wie erwähnt handelt es sich dabei um ausgewählte und eher seltene, manchmal sogar einmalige Gelegenheiten. Widmen wir uns nun den häufigeren Situationen, in denen du deine Sparquote bzw. deine Investitionen Schritt für Schritt erhöhen kannst.

Beim Erwerbseinkommen bist du kurzfristig auf den Goodwill deines Chefs sowie dein Verhandlungsgeschick angewiesen. Längerfristig kannst du dein Einkommen jedoch gezielt steigern – etwa durch Weiterbildungen und die Übernahme von mehr Verantwortung oder besser bezahlten Aufgaben.

Der Ausgabenhebel als sofortiger Sparquoten-Booster

Der Ausgabenhebel hat den grossen Vorteil, dass er sofort wirkt. Jeder eingesparte Franken erhöht direkt deine Sparquote. Gehe deshalb deine zuvor ermittelten Ausgabenpositionen gezielt durch und fokussiere dich auf die grossen Posten – genau dort liegt das grösste Einsparpotenzial.

Bei Verträgen für Handy & Co. lohnt es sich oft, diese vorsorglich zu kündigen. Das verschafft dir eine starke Verhandlungsposition und hält dir gleichzeitig die Option eines Anbieterwechsels offen.

Ein echter No-Brainer in der Schweiz ist der Krankenkassenwechsel. Da die Leistungen der Grundversicherung staatlich vorgegeben sind, kannst du jedes Jahr ohne Leistungseinbussen zur günstigsten Kasse wechseln. Zusätzlich lohnt sich für die meisten die maximale Franchise von CHF 2’500 – vorausgesetzt, ein Notgroschen für den Fall der Fälle ist vorhanden. Damit sind wir bereits beim nächsten Finanzvorsatz.

Finanzvorsatz Nr. 5: Regelmässig investieren

Weshalb sollte ich das tun?

Endlich kommt der wichtigste Teil für ein finanziell unbeschwertes Leben: das Investieren. Es ist nicht nur der wichtigste, sondern auch der mit der höchsten Priorität. Das passende Motto dazu lautet: Investiere heute, konsumiere morgen. Denn je früher du beginnst, desto stärker hilft dir der Zinseszinseffekt beim Vermögensaufbau.

Wenn du das Investieren nicht priorisierst, wird es tausend Gründe geben, deine Ersparnisse dem Konsum zuzuführen. Dieses Verhalten ist übrigens wissenschaftlich belegt und wird oft mit dem Parkinsonsche Gesetz erklärt. Demnach neigen wir dazu, verfügbare Ressourcen vollständig auszuschöpfen. Auf Geld übertragen heisst das: Unabhängig von der Höhe unseres Einkommens geben wir tendenziell alles aus – ausser wir folgen einem klaren, durchdachten Plan.

Wie setze ich das um?

Basierend auf deiner Sparrate geht es nun darum, das angesparte Geld sinnvoll und rentabel zu investieren.

Bei einem Anlagehorizont von mindestens 10 Jahren kannst du deine Sparrate – oder einen Teil davon – nutzen, um dir Monat für Monat mit ETFs ein globales Aktienportfolio aufzubauen.

Wie hoch dein Aktienanteil sein soll, hängt von deinem Risikoprofil ab. Dieses besteht aus zwei Teilen:

deiner Risikofähigkeit und deiner Risikobereitschaft.

Die Risikofähigkeit ist objektiv bestimmbar und hängt von Vermögen, Einkommen, Ausgaben und Anlagehorizont ab.

Die Risikobereitschaft ist subjektiv und beschreibt, wie gut du mit Kursschwankungen umgehen kannst. Konkret: Wie fühlt es sich für dich an, wenn dein Portfolio zwischenzeitlich 10, 20 oder sogar 50% im Minus steht? Je besser du damit umgehen kannst, desto höher darf deine Aktienquote sein.

Wichtig: Auch breit diversifizierte Aktienportfolios können in Extremphasen temporäre Verluste von bis zu 50% erleiden.

Unabhängig von deiner Aktienquote sollte der Vermögensaufbau möglichst regelbasiert und automatisiert über einen ETF-Sparplan erfolgen.

Konkret richtest du bei deiner Bank einen Dauerauftrag ein, mit dem du zu Beginn jedes Monats dein Wertschriftenportfolio – bei einem Online-Broker oder Robo-Advisor – aufstockst. Ergänzend dazu aktivierst du einen weiteren Dauerauftrag für deine wertschriftenbasierte Säule 3a.

Mehr über die Vorteile von Sparplänen erfährst du im Artikel ETF-Sparplan Schweiz: 3 starke Gründe für die Autopilot-Strategie.

– Partnerangebot –

Saxo Bank bietet neu alle Sparpläne ohne Kaufgebühren an – auch das gleichzeitige Besparen mehrerer ETFs ist möglich. Mehr dazu erfährst du in unserem ausführlichen Testbericht.

– – – – –

Fazit zu den Finanzvorsätzen

Die Umsetzung dieser fünf Finanzvorsätze bildet aus unserer Sicht das Fundament für deine finanzielle Freiheit. Der Erfolg hängt dabei von zwei Faktoren ab: von deinem Money-Mindset und davon, wie gut du deine Finanzen organisierst. Ersteres entwickelst du durch Finanzbildung und praktische Erfahrung als Investor:in. Letzteres erreichst du durch Klarheit über deine finanzielle Situation, die konsequente Automatisierung deiner Investitionen via ETF-Sparplan und – nicht zuletzt – durch die kluge Wahl passender Finanzpartner und -lösungen.

Wie eingangs erwähnt, geht es bei unseren Finanzvorsätzen nicht darum, möglichst viel Geld um des Geldes willen anzuhäufen. Ein hohes Nettovermögen soll dir vielmehr finanzielle Unabhängigkeit und echte Selbstbestimmung ausserhalb des Hamsterrads ermöglichen. Ein Ziel, das nicht nur dein Konto, sondern dein Leben bereichert.

Das könnte dich auch interessieren

Updates

2026-01-22: Artikel umfassend aktualisiert.

2025-03-11: Teuerungsraten und andere Daten aktualisiert. 5. Finanzvorsatz um das Kennen des eigenen Risikoprofils, bestehend aus Risikofähigkeit und Risikobereitschaft, ergänzt.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über fünf Finanzvorsätze fürs neue Jahr nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

2 Kommentare

Interessante Tipps. Tatsächlich finde ich beim Thema sparen sollten wir von unseren Großeltern lernen. meine Oma hat mir beigebracht zu gärtnern, zu nähen, Hausmittel herzustellen und Kleinigkeiten im haus zu reparieren. So zahle ich zwar z.B. für Schrebergarten und gute Werkzeuge, sowohl für den Garten als auch für meine Wohnung, aber ich spare mir meistens einen Handwerker zu holen, Gemüse/Gewürze/Putzmittel einzulaufen, ich muss nicht immer Hose oder Shirt wegschmeißen uns neu kaufen und so weiter. Das Geld kann ich dann investieren, ist mehr als man denkt, wenn ich so die Ausgaben von Freunden betrachte.

Mal ehrlich, beim Thema Finanzen denken viele von uns doch zuerst ans Sparen, weniger ans Ausgeben, oder? Der Abschnitt über die Erhöhung der Sparquote im Artikel hat mich schon zum Nachdenken gebracht. Sicher, sparen ist wichtig, aber manchmal könnte ein bisschen mehr Ausgeben, gerade in Richtung Weiterbildung oder Qualitätsprodukte, die einem lange erhalten bleiben, nicht auch eine Art von Investition sein?

Vielleicht ist es ja ein Balanceakt – nicht nur die Sparquote erhöhen, sondern auch gezielt in Dinge investieren, die uns auf lange Sicht weiterbringen.