Wie viel deines Vermögens gehört in Aktien – und wie viel bleibt auf dem Bankkonto? Die Antwort darauf ist der wichtigste Entscheid bei deiner Geldanlage. Nicht die Wahl des richtigen ETF, nicht der perfekte Einstiegszeitpunkt – sondern die Frage, wie du dein Vermögen strukturierst. Wie du deine persönliche Asset Allocation Schritt für Schritt bestimmst und welche Rolle dabei dein Risikoprofil, die Liquiditätsreserve und die 3. Säule spielen, erfährst du in dieser vierten Lektion unseres Finanzleitfadens.

Die Asset Allocation – die Aufteilung deines Vermögens in einen risikoreichen und einen risikoarmen Teil – ist der wichtigste Entscheid bei deiner Geldanlage.

Bevor du investierst, brauchst du eine Liquiditätsreserve von drei bis sechs Monatsausgaben. Sie steht ausserhalb der Asset Allocation.

Dein Risikoprofil – bestehend aus Risikobereitschaft und Risikofähigkeit – bestimmt die Gewichtung. Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern. Die einfachste Lösung: ein einziger globaler ETF. Wer möchte, ergänzt nach dem Core-Satellite-Prinzip.

Der risikoarme Teil – Bankguthaben und allenfalls Obligationen hoher Bonität – bringt kaum Rendite, dafür Stabilität, Flexibilität und Rebalancing-Munition.

Notiere deine Ziel-Allokation. Sie ist dein Fixstern – und in der nächsten Börsenkrise mehr wert als jeder heisse Anlagetipp.

Was bedeutet Asset Allocation?

Hinter dem englischen Begriff Asset Allocation steckt eine simple Idee: die Strukturierung deines Vermögens. Konkret geht es um die Frage, wie du dein Geld auf verschiedene Anlageklassen verteilst – wie viel fliesst in Aktien, wie viel bleibt auf dem Bankkonto, wie viel steckst du allenfalls in Immobilien oder andere Anlagen?

Wenn Diversifikation der Bauplan ist, dann ist die Asset Allocation – oder eben deine Vermögensstruktur – das Fundament deines Hauses. Sie bestimmt, wie stabil das Gebäude steht, nicht die Farbe der Wände oder das Modell der Küche. Zahlreiche Studien bestätigen genau das: Nicht die Wahl einzelner Produkte, sondern die Aufteilung deines Vermögens hat den grössten Einfluss auf den langfristigen Anlageerfolg. An deiner Vermögensaufteilung richtest du alle weiteren Anlageentscheide aus.

Bevor wir in die Details gehen, lohnt sich ein Blick auf das Gesamtbild. Dein Vermögen lässt sich in drei Bereiche gliedern, die unterschiedliche Aufgaben erfüllen: die Liquiditätsreserve als Sicherheitsnetz, den risikoarmen Teil als Stabilitätsanker und den risikoreichen Teil als Renditetreiber.

Die Liquiditätsreserve: Dein Sicherheitsnetz

Zu jeder soliden Finanzplanung gehört eine Liquiditätsreserve – ein Notgroschen von drei bis sechs Monatsausgaben auf dem Bankkonto. Diese Reserve dient dazu, unvorhergesehene Ausgaben wie Jobverlust, Krankheit oder grössere Reparaturen abzufedern, ohne dass du deine Investitionen antasten musst.

Auch wenn die Liquiditätsreserve ebenfalls risikoarm auf dem Bankkonto liegt – sie ist nicht Teil deiner Asset Allocation. Der Unterschied: Der risikoarme Anteil deiner Anlage ist eine bewusste strategische Entscheidung innerhalb deines Portfolios. Die Liquiditätsreserve hingegen ist eine Voraussetzung, die erfüllt sein muss, bevor du überhaupt ans Investieren denkst. Sie ist reserviert für Notfälle – und damit tabu für Anlagezwecke. Ebenso Vorrang hat die Tilgung allfälliger Konsumkredite – deren Zinsen übersteigen jede realistische Anlagerendite.

Erst was nach Notgroschen und Schuldenabbau übrig bleibt, ist dein frei verfügbares Anlagevermögen. Und genau dieses Vermögen wird nun per Asset Allocation strukturiert.

Dein Risikoprofil bestimmt die Aufteilung

Wie du dein frei verfügbares Vermögen aufteilst, hängt von deinem individuellen Risikoprofil ab – also vom Zusammenspiel deiner Risikobereitschaft und deiner Risikofähigkeit, die wir in Lektion 2 ausführlich behandelt haben.

Zur Erinnerung: Risikobereitschaft beschreibt, wie viel Kursverlust du aushältst, ohne nachts wach zu liegen oder in Panik zu verkaufen. Risikofähigkeit beschreibt, wie viel Verlust dein Portemonnaie verkraftet, ohne dass du in finanzielle Bedrängnis gerätst – bestimmt durch deine finanzielle Ausgangslage und deinen Anlagehorizont.

Beide Faktoren müssen im Einklang stehen. Ein Beispiel: Du bist jung, gut verdienend und könntest finanziell problemlos 50% Kursverlust verkraften. Aber bei minus 20% wirst du nervös und verkaufst. Dann ist nicht deine Risikofähigkeit entscheidend, sondern deine Risikobereitschaft – sie setzt die engere Grenze. Umgekehrt: Wer sich als risikofreudig einstuft, aber in drei Jahren eine Wohnung kaufen will, sollte sich an die tiefere Risikofähigkeit halten. Kurz: Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

Von der Theorie zur Praxis: Dein Vermögen aufteilen

Basierend auf deinem Risikoprofil teilst du dein frei verfügbares Anlagevermögen in zwei Teile auf: einen risikoreichen und einen risikoarmen Teil. Als Faustregel gilt: Je höher der Aktienanteil, desto risikoreicher – aber auch renditeträchtiger – ist dein Portfolio.

Gehen wir von einem fiktiven Anlagevermögen von 100’000 Franken aus – der Notgroschen ist bereits gesichert. Du verfügst über ein geregeltes Einkommen und hast die laufenden Kosten im Griff. Fünf typische Aufteilungen für dein Vermögen:

Risikoprofil

Risikoreich*

Risikoarm**

Historische Rendite p.a.***

Max. Verlust***

Min. Anlage-horizont

Defensiv

0–20%

80–100%

1–2%

bis –12%

0–2 Jahre

Konservativ

20–40%

60–80%

2–3%

bis –23%

3–4 Jahre

Ausgewogen

40–60%

40–60%

3–4%

bis –35%

5–7 Jahre

Dynamisch

60–80%

20–40%

4–5%

bis –46%

7–9 Jahre

Offensiv

80–100%

0–20%

5–6%

bis –58%

10+ Jahre

*Aktien, optional ergänzt durch Immobilien, Rohstoffe, Kryptos oder weitere Assetklassen; **Bankguthaben, allenfalls Anleihen hoher Bonität (z.B. Schweizer Bundesobligationen); ***Rendite: geschätzte reale Werte aus Sicht von Schweizer Anleger:innen (währungs- und inflationsbereinigt), basierend auf einer langfristigen realen Aktienrendite von rund 6% und einer realen Rendite von rund 1% für Obligationen hoher Bonität, gewichtet nach Risikoprofil. Max. Verlust: orientiert sich am grössten historischen Einbruch des MSCI ACWI (–58%, 31.10.2007–9.3.2009; Quelle: MSCI). Vergangene Werte sind keine Garantie für die Zukunft.

Beim offensiven Profil empfehlen wir aufgrund der hohen Schwankungsanfälligkeit einen Anlagehorizont von mindestens 10 Jahren. Konservativere Modelle mit tiefem Aktienanteil eignen sich dagegen auch für kürzere Zeiträume.

Der risikoreiche Teil: Aktien im Kern, Beimischungen im Satellit

Der risikoreiche Teil ist der Renditetreiber deines Portfolios – und sein wichtigster Baustein sind Aktien.

«Im risikoreichen Teil kommst du um Aktien nicht herum.»

Konkret erfüllt er vier Aufgaben:

Langfristiger Vermögensaufbau: Aktien sind die Anlageklasse mit der historisch höchsten Rendite – und der Zinseszins sorgt dafür, dass dein Geld über Jahrzehnte exponentiell wächst.

Inflationsschutz: Während Bankguthaben real an Wert verlieren, bieten Aktien langfristig einen wirksamen Schutz gegen die Teuerung.

Beteiligung an der Weltwirtschaft: Mit einem globalen ETF profitierst du vom Wachstum tausender Unternehmen – ohne ein einziges davon analysieren zu müssen.

Passives Einkommen: Breit diversifizierte Aktien-ETFs schütten regelmässig Dividenden aus – je nach Fonds direkt auf dein Konto oder automatisch reinvestiert, was den Zinseszinseffekt verstärkt.

Als Anlagevehikel eignen sich ETFs besonders gut, die breite Marktindizes aller Weltregionen abbilden. Weshalb wir ETFs bei der Geldanlage als besonders attraktiv beurteilen, erfährst du in Lektion 6.

Ein globaler ETF als Fundament

Die einfachste und zugleich eleganteste Lösung: Mit einem einzigen globalen ETF – etwa dem Vanguard FTSE All-World oder einem MSCI ACWI ETF – investierst du in Tausende Unternehmen aus Industrie- und Schwellenländern, gewichtet nach Marktkapitalisierung. Ein einziger Kauf, globale Streuung, minimaler Aufwand. Das ist die Kernidee des passiven Investierens – und für die meisten Anleger:innen der optimale Einstieg.

Gezielte Ergänzungen nach dem Core-Satellite-Prinzip

Wer über dieses Fundament hinausgehen möchte, kann den Core-Satellite-Ansatz aus Lektion 3 anwenden. Der Core – 70 bis 100% des risikoreichen Teils – bleibt ein breit diversifizierter Aktien-ETF. Wer möchte, ergänzt den Rest bis maximal 30% im Satellit mit gezielten Beimischungen:

Immobilien mit weltweit gestreuten REITs (Real Estate Investment Trusts) können durch ihre teils tiefere Korrelation zum Aktienmarkt das Rendite-Risiko-Verhältnis verbessern.

Rohstoffe wie Gold können als Inflationsschutz und Krisenpuffer dienen – generieren aber keinen laufenden Ertrag.

Kryptowährungen wie Bitcoin zählen zu den volatilsten Anlageklassen überhaupt – wenn du hier investierst, solltest du starke Schwankungen aushalten können und nur Geld einsetzen, auf das du im Extremfall verzichten kannst.

Weitere Optionen wie Collectibles, Crowdlending, Faktor-ETFs oder Einzelaktien sind für Risikofreudige denkbar – als kleine Beimischung, nicht als Kernbaustein.

Faustregel: Je exotischer die Anlage, desto kleiner ihre Gewichtung.

Der risikoarme Teil: Sicherheit und Verfügbarkeit

Der risikoarme Teil ist der Stabilitätsanker deines Portfolios – und die Beruhigungspille für dein Nervenkostüm. Wenn die Börsen wieder einmal 30% einbrechen, ist es dieser Teil, der dafür sorgt, dass du gelassen bleibst. Konkret erfüllt er drei Aufgaben:

Psychologischer Anker: Wenn nicht alles rot ist, hältst du leichter durch und triffst bessere Entscheidungen.

Flexibilität: Falls sich deine Lebensumstände unerwartet ändern – neuer Job, Umzug, ungeplante Ausgaben über den Notgroschen hinaus – hast du Spielraum.

Rebalancing-Munition: Nach einem Crash kannst du günstig Aktien nachkaufen und dein Portfolio wieder ins Gleichgewicht bringen (mehr dazu in Lektion 5).

Bankguthaben – auf Spar- oder Privatkonto – sind die einfachste und liquideste Variante. Du kannst jederzeit darauf zugreifen. In der Schweiz sind Guthaben bis 100’000 CHF pro Person und Bank durch die Einlagensicherung geschützt. Die Renditeerwartung ist klar: bestenfalls ein gewisser Inflationsschutz, aber kein reales Vermögenswachstum. Das ist auch nicht die Aufgabe dieses Teils – er soll dir Sicherheit und Handlungsfähigkeit geben.

Anleihen hoher Bonität – etwa Schweizer Bundesobligationen mit Bestnote «AAA» – bieten ebenfalls hohe Sicherheit. Ihre Rendite bewegt sich in der Schweiz aber historisch nahe an der Inflation. Wer nach Abzug der Teuerung auf nennenswerten Ertrag hofft, wird bei Schweizer Obligationen in der Regel enttäuscht. Als Stabilisator im Portfolio können sie dennoch eine Rolle spielen – insbesondere für Anleger:innen mit einem ausgewogenen oder konservativen Profil.

Weitere Optionen wie Kassenobligationen oder Festgeld bieten etwas mehr Rendite als das Sparkonto, binden dafür aber das Kapital für eine feste Laufzeit. Eine Übersicht dazu findest du in Lektion 2.

«Die Festlegung deiner individuellen, auf dein Risikoprofil abgestimmten Asset Allocation ist das A und O bei deiner Geldanlage.»

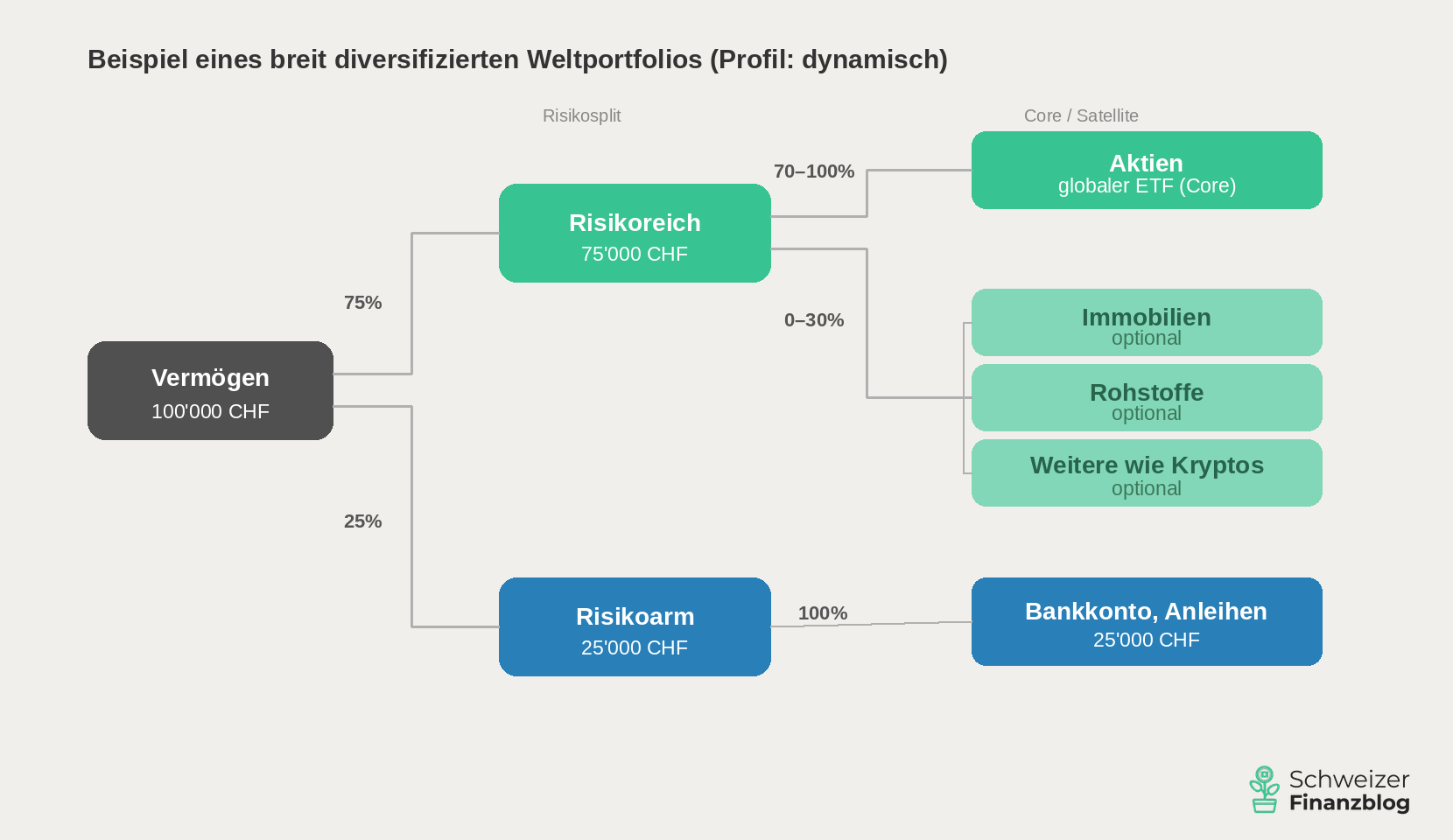

Beispielhafte Vermögensstruktur für Personen mit dynamischem Risikoprofil – die zweithöchste von fünf Risikostufen. Der Core besteht aus einem einzigen globalen Aktien-ETF (z.B. FTSE All-World oder MSCI ACWI). Satellite-Positionen wie Immobilien, Rohstoffe oder Kryptowährungen sind optional. Im risikoarmen Teil sorgen Bankguthaben und allenfalls Obligationen hoher Bonität für Stabilität. Die Liquiditätsreserve ist nicht dargestellt – sie steht ausserhalb der Asset Allocation. (Quelle: eigene Darstellung)

Und was ist mit der Säule 3a?

Eine Frage, die uns immer wieder erreicht: Wo in meiner Asset Allocation gehört eigentlich das 3a-Guthaben hin – risikoarm oder risikoreich?

Unsere Antwort: Weder noch. Dein 3a-Guthaben ist gebundenes Vorsorgevermögen – du kannst es nicht einfach abheben, wenn du willst. Vorzeitige Bezüge sind nur in wenigen Fällen möglich, etwa beim Kauf von Wohneigentum, bei Auswanderung oder beim Schritt in die Selbständigkeit. Deshalb gehört die Säule 3a nicht in dieselbe Schublade wie dein frei verfügbares Vermögen, sondern folgt eigenen Regeln.

Was aber nicht heisst, dass du sie ignorieren solltest – im Gegenteil. Wer noch 10, 20 oder mehr Jahre bis zur Pensionierung hat, sitzt auf einem enormen Zinseszins-Hebel. Und genau deshalb empfehlen wir, die 3. Säule aktienbasiert anzulegen. Der grösste Renditefresser dabei? Die Gebühren. Traditionelle Bankprodukte verlangen oft 1% oder mehr pro Jahr – klingt nach wenig, kann sich aber langfristig zu Zehntausenden Franken an entgangener Rendite summieren. Günstige Online-Anbieter mit Gebühren unter 0,5% machen hier einen gewaltigen Unterschied.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Die Asset Allocation ist der wichtigste Entscheid bei deiner Geldanlage – wichtiger als die Wahl einzelner Produkte, wichtiger als der Einstiegszeitpunkt, wichtiger als die Frage, ob du ETF A oder ETF B kaufst. Sie ist dein Fixstern, an dem du alle weiteren Anlageentscheide ausrichtest.

Das Prinzip ist einfach: Sichere zuerst deine Liquiditätsreserve. Teile dann dein frei verfügbares Vermögen basierend auf deinem Risikoprofil in einen risikoreichen und einen risikoarmen Teil auf. Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern – wer möchte, ergänzt mit Beimischungen nach dem Core-Satellite-Prinzip. Im risikoarmen Teil sorgen Bankguthaben für Stabilität und ruhigen Schlaf. Dein 3a-Guthaben betrachtest du separat – aktienbasiert und kostengünstig.

Notiere deine Ziel-Allokation – damit du sie periodisch überwachen und bei Bedarf gegensteuern kannst. Denn wenn Aktien steigen oder fallen, verschiebt sich die Gewichtung automatisch. Wie du deine ursprüngliche Portfoliostruktur einfach und kostengünstig wiederherstellst, behandeln wir in unserer nächsten Lektion: Rebalancing.

2026-05-19: Tabelle mit historischen Renditen und Verlusten auf CH-Verhältnisse (inflations- und währungsbereinigt) angepasst.

2026-04-10: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die Asset Allocation nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Was passiert, wenn du 10’000 Franken über mehrere Jahrzehnte auf einem Sparkonto liegen lässt – und was, wenn du sie breit gestreut in Aktien investierst? Sparen fühlt sich sicher an. Geld anlegen klingt riskant. Doch wer die Zahlen kennt, denkt vielleicht anders. In diesem Artikel vergleichen wir die langfristige Entwicklung eines Sparkontos mit dem bekanntesten Weltaktienindex MSCI World – mit echten Daten, konkreten Beispielen und maximal verständlich. Du wirst sehen, warum die scheinbar sichere Wahl langfristig die teurere sein kann – und welche Rolle der Zinseszins dabei spielt. Willkommen in der ersten Lektion unseres Finanzleitfadens!

Wer breit gestreut in Aktien investiert hat, lag historisch klar vorne – rund 8% jährlich gegenüber 1,5% auf dem Sparkonto, das kaum die Inflation schlägt.

Der Zinseszins macht den grossen Unterschied: Wer früh beginnt, lässt seine Gewinne für sich arbeiten.

Kurzfristig schwanken Aktien – wer mindestens zehn Jahre Zeit mitbringt, kann diese Schwankungen aussitzen.

Auf den perfekten Moment zu warten lohnt sich nicht. Wer regelmässig investiert, ist langfristig besser dran.

Diese erste Lektion zeigt, was historisch möglich war – keine Garantie für die Zukunft, aber eine starke Motivation, sich mit dem Thema Investieren zu beschäftigen.

Geld anlegen oder sparen? Der Langzeitvergleich

Stell dir zwei Personen vor. Beide haben 10’000 Franken gespart – und beide brauchen das Geld für die nächsten Jahrzehnte nicht.

Anna legt ihr Geld auf ein Sparkonto. Sicher, bequem, keine Überraschungen.

Beat entscheidet sich anders: Er investiert in Aktien – konkret in einen Fonds, der die grössten Unternehmen aller Industriestaaten enthält, den MSCI World. Er kauft damit quasi ein kleines Stück von Apple, Nestlé, Toyota und hunderten weiteren Firmen auf einen Schlag.

Am Ende schaut Anna auf ihr Konto: aus 10’000 sind rund 17’000 Franken geworden. Nicht schlecht – wäre da nicht die Inflation, die einen Grossteil davon still und leise aufgefressen hat.

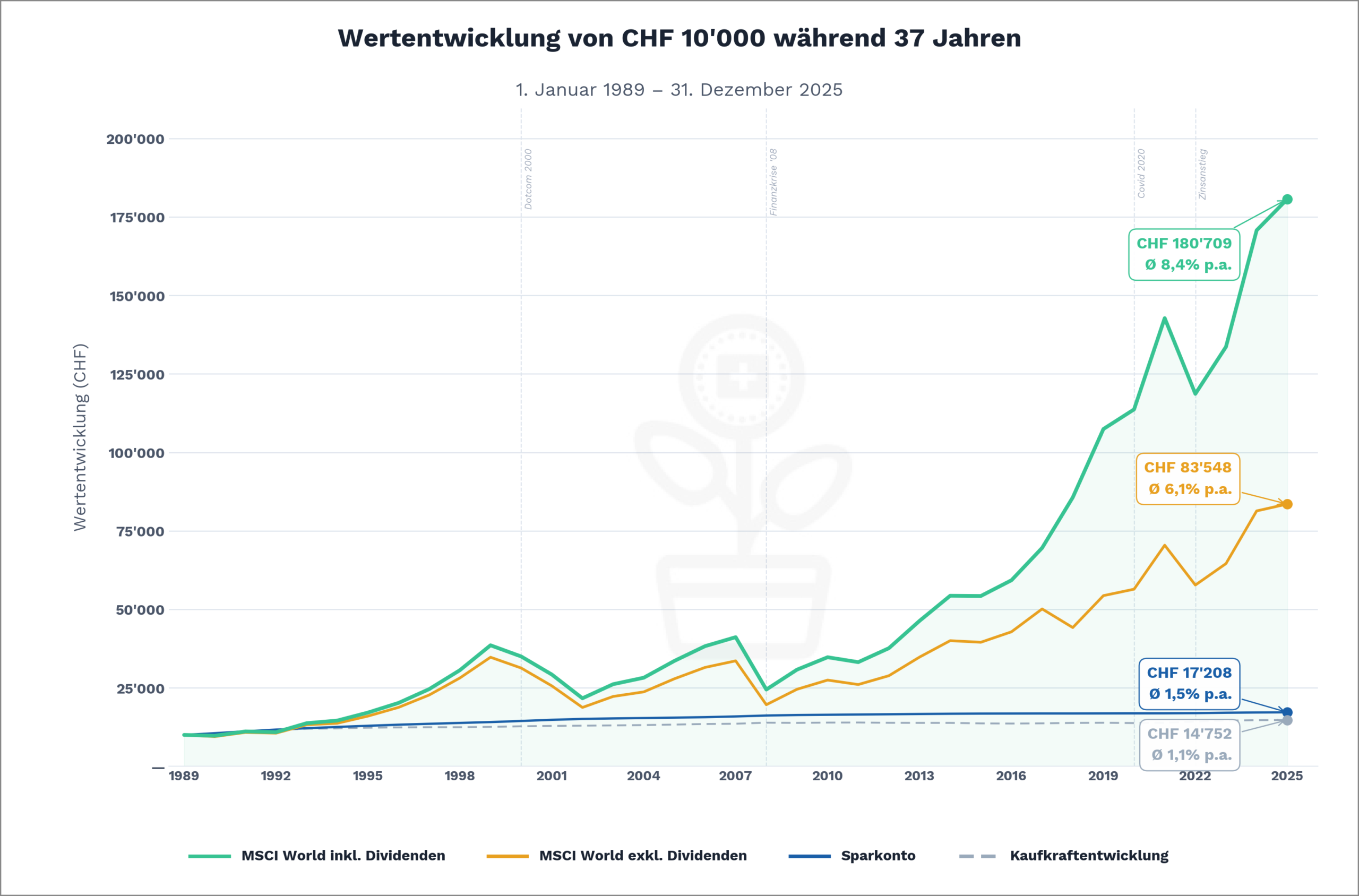

Aus 10’000 werden 180’000 Franken

Beat hingegen hat im selben Zeitraum über 180’000 Franken auf dem Konto – das 18fache seines ursprünglichen Einsatzes, bei einer jährlichen Rendite von durchschnittlich 8,4%.

Wie ist das möglich? Die Antwort liegt in drei Faktoren – wobei einer davon besonders unterschätzt wird:

Langer Anlagehorizont – Zeit ist der wichtigste Faktor

Hohe Renditen – Aktien werfen historisch deutlich mehr ab als Sparkonten

Zinseszins – Gewinne werden laufend reinvestiert und erwirtschaften ihrerseits neue Gewinne

Die unheimliche Kraft des Zinseszins-Effekts

Entscheidend ist, was mit den Gewinnen passiert. Werden die ausgeschütteten Dividenden jedes Jahr ausgegeben, landet Beat am Ende bei rund 83’000 Franken. Werden sie hingegen automatisch reinvestiert, arbeitet das Geld weiter und erwirtschaftet seinerseits neue Gewinne. Gewinne auf Gewinne. Jahr für Jahr. Das Ergebnis: über 180’000 Franken.

Die Grafik zeigt den Unterschied deutlich: Bei der oberen Linie werden die Dividenden reinvestiert – der Zinseszins wirkt mit voller Kraft. Bei der unteren Linie werden sie ausgeschüttet – der Zinseszins wirkt nur eingeschränkt, nämlich über die Kursgewinne. Der Abstand zwischen den beiden wächst mit jedem Jahr.

Performance im Langzeitvergleich 1989–2025: Breit gestreute Aktien setzen sich gegenüber dem Sparkonto klar durch – anfangs nahe beieinander, später öffnet der Zinseszins die Schere stetig, auch durch Krisen hindurch. Wertentwicklung einer einmaligen Investition von 10’000 CHF. MSCI World mit/ohne Reinvestition der Dividenden, in CHF, Währungsrisiko berücksichtigt. Ohne Steuern und Transaktionskosten. Quellen: MSCI Inc. (MSCI World Total Return Index); SNB, Zinssätze Spareinlagen; BFS, Landesindex der Konsumentenpreise (LIK)

Diesen Effekt nennt man Zinseszins. Albert Einstein soll ihn einmal als das achte Weltwunder bezeichnet haben – und die Zahlen geben ihm recht.

Langfristig sind wir alle tot

Nun wirst du vielleicht einwenden: So viele Jahrzehnte habe ich gar nicht. Fair enough.

Gehen wir also von einem kürzeren Anlagehorizont aus – sagen wir zehn Jahre. Das ist aus unserer Sicht das Minimum für Aktienanlagen. Denn Aktien können kurzfristig sehr stark schwanken: In einem einzigen Jahr (2008) verlor der MSCI World über 40% seines Wertes!

Geld anlegen: Wann ist der richtige Zeitpunkt?

Damit sind wir bei der nächsten Knacknuss: dem vermeintlich richtigen Einstiegszeitpunkt.

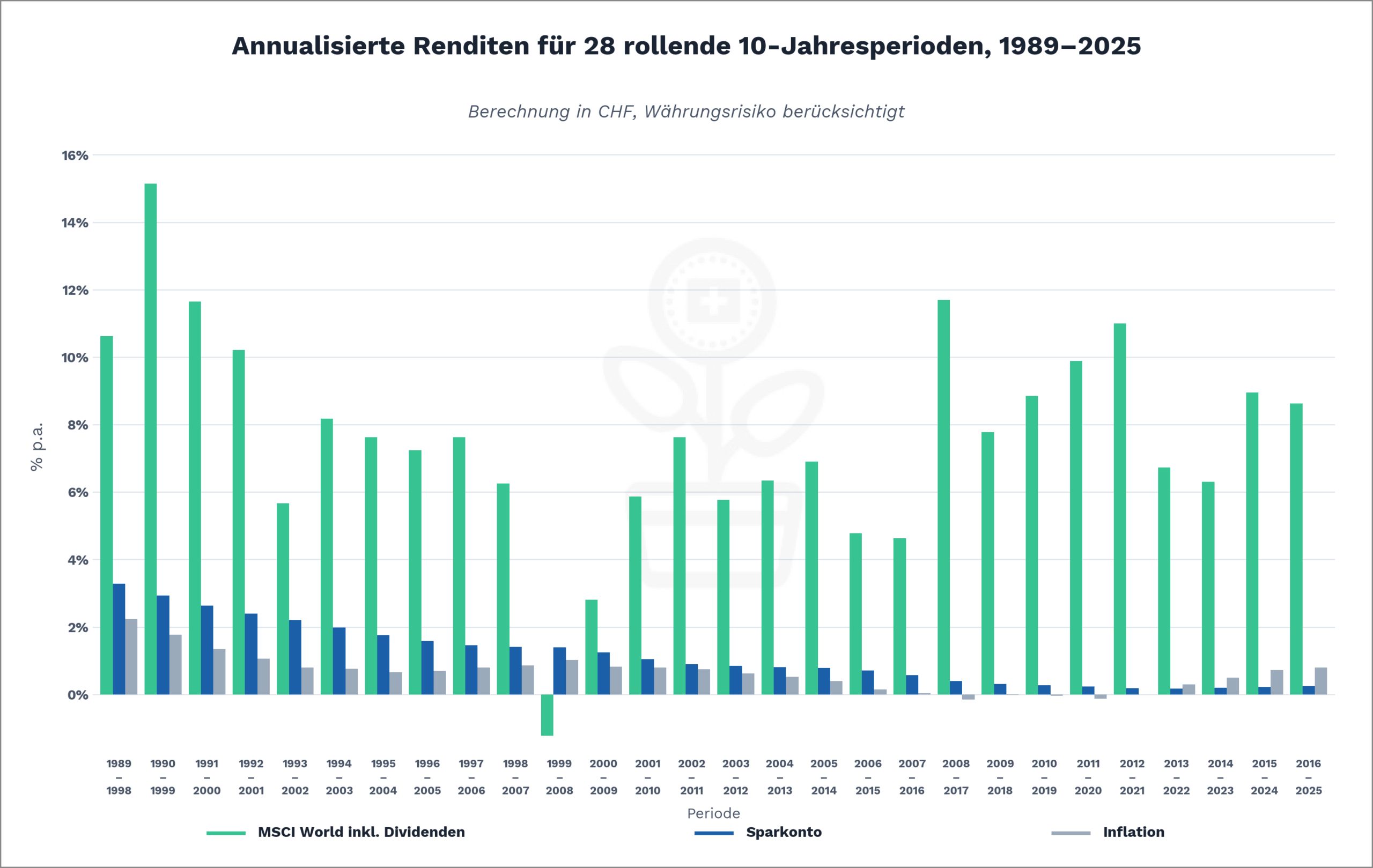

Dazu lassen wir Anna und Beat ihr Startkapital von 10’000 Franken in alle möglichen 10-Jahresperioden seit 1989 investieren – und schauen, was dabei herauskommt.

Weiter gehen wir davon aus, dass sowohl Anna als auch Beat die Erträge in Form von Zinsen resp. Dividenden in ihrer Anlage belassen. Somit profitieren beide vom Zinseszinseffekt.

Rollende 10-Jahresperioden 1989–2025: Wer 10 Jahre investiert blieb, erzielte stets eine positive Rendite – ausser in der Dotcom-Periode. Annualisierte Rendite (% p.a.) je 10-Jahresfenster, in CHF, Währungsrisiko berücksichtigt. Negative Inflationswerte infolge der SNB-Frankenaufwertung ab 2015. Ohne Steuern und Transaktionskosten. Quellen: MSCI Inc. (MSCI World Total Return Index); SNB, Zinssätze Spareinlagen; BFS, Landesindex der Konsumentenpreise (LIK)

In fast allen 10-Jahresperioden wirft die Aktienanlage deutlich mehr Rendite ab als das Sparkonto – mit einer einzigen Ausnahme.

Bei Anna glänzt die Periode 1989–1998 mit 3,28% pro Jahr. Am schlechtesten schneidet 2013–2022 ab: mickrige 0,17% nominal.

Beat erzielt seine beste Rendite in der Periode 1990–1999: satte 15,14% pro Jahr. Am schlechtesten läuft es in der Periode 1999–2008 – ein Verlust von 1,23% jährlich. Doppeltes Pech: Beat stieg ausgerechnet auf dem Dotcom-Höchststand ein, und die Finanzkrise 2008 verhagelte ihm kurz vor Ende der zehn Jahre die Performance.

Das Problem: Den richtigen Einstiegszeitpunkt kennen wir nicht – und wer darauf wartet, wartet oft zu lang. Die Lösung ist so einfach wie wirkungsvoll: regelmässig Geld anlegen, statt auf den perfekten Moment zu spekulieren. Wer monatlich investiert, kauft mal teuer, mal günstig – und glättet damit über die Zeit den Einfluss von Kursschwankungen.

Besonders auffällig: Ab der Periode 2013–2022 gleicht das Sparkonto die Inflation nicht mehr aus. Wer sein Geld dort liess, verlor trotz nominaler Zinsen an Kaufkraft.

Zu beachten: In unseren Berechnungen haben wir Währungsrisiken, Kosten und Steuern nicht berücksichtigt.

Bei den Kosten fällt das kaum ins Gewicht: Das Sparkonto ist kostenlos, und die Gebühren für ETFs sind heute minimal – oft unter 0,2% pro Jahr. Währungsrisiken und Steuern thematisieren wir in späteren Lektionen.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Die Zahlen sind eindeutig: Geld anlegen – langfristig und breit gestreut in Aktien – erzielt deutlich höhere Renditen als auf dem Sparkonto. Der Zinseszins tut dabei still und leise seine Arbeit – je länger, desto kraftvoller. Den «richtigen» Einstiegszeitpunkt gibt es dabei nicht – und wer darauf wartet, verliert wertvolle Zeit.

Diese Lektion hat gezeigt, was historisch möglich war – nicht, was garantiert ist. Ob und wie du selbst investierst, hängt von deiner persönlichen Situation und deinem Risikoprofil ab. Darum geht es in den nächsten Lektionen.

In Lektion 2 schauen wir genauer hin: Was steckt hinter dem Verhältnis von Risiko und Rendite – und warum gibt es das eine nie ohne das andere?

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über das Geld anlegen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.