Newsletter

Newsletter

Was passiert, wenn du 10’000 Franken über 30 Jahre lang auf einem Sparkonto liegen lässt – und was, wenn du sie breit gestreut in Aktien investierst?

Wer sein Geld anlegen möchte, steht oft vor der Frage: sparen oder investieren? In diesem Artikel vergleichen wir die langfristige Entwicklung eines Sparkontos mit dem Weltaktienindex MSCI World. Du erfährst, warum Investieren historisch deutlich höhere Renditen ermöglicht hat, welche Rolle der Einstiegszeitpunkt spielt – und weshalb der Zinseszins langfristig den Unterschied macht.

Contents

Weltaktienindex schlägt Sparkonto – ein Langzeitvergleich

Gehen wir einmal von folgendem Szenario aus: Zwei Personen verfügen über 10’000 Franken, worauf sie 37 Jahre nicht zurückgreifen müssen.

Person A, nennen wir sie Anna, entscheidet sich für eine sichere Anlage auf ihrem Sparkonto der Kantonalbank.

Person B, nennen wir sie Beat, investiert risikoreicher mittels eines börsengehandelten Aktienfonds (ETF) in den Weltaktienindex MSCI World.

Der MSCI World bildet den Börsenwert der grössten rund 1’300 Unternehmen aus 23 Industriestaaten ab.

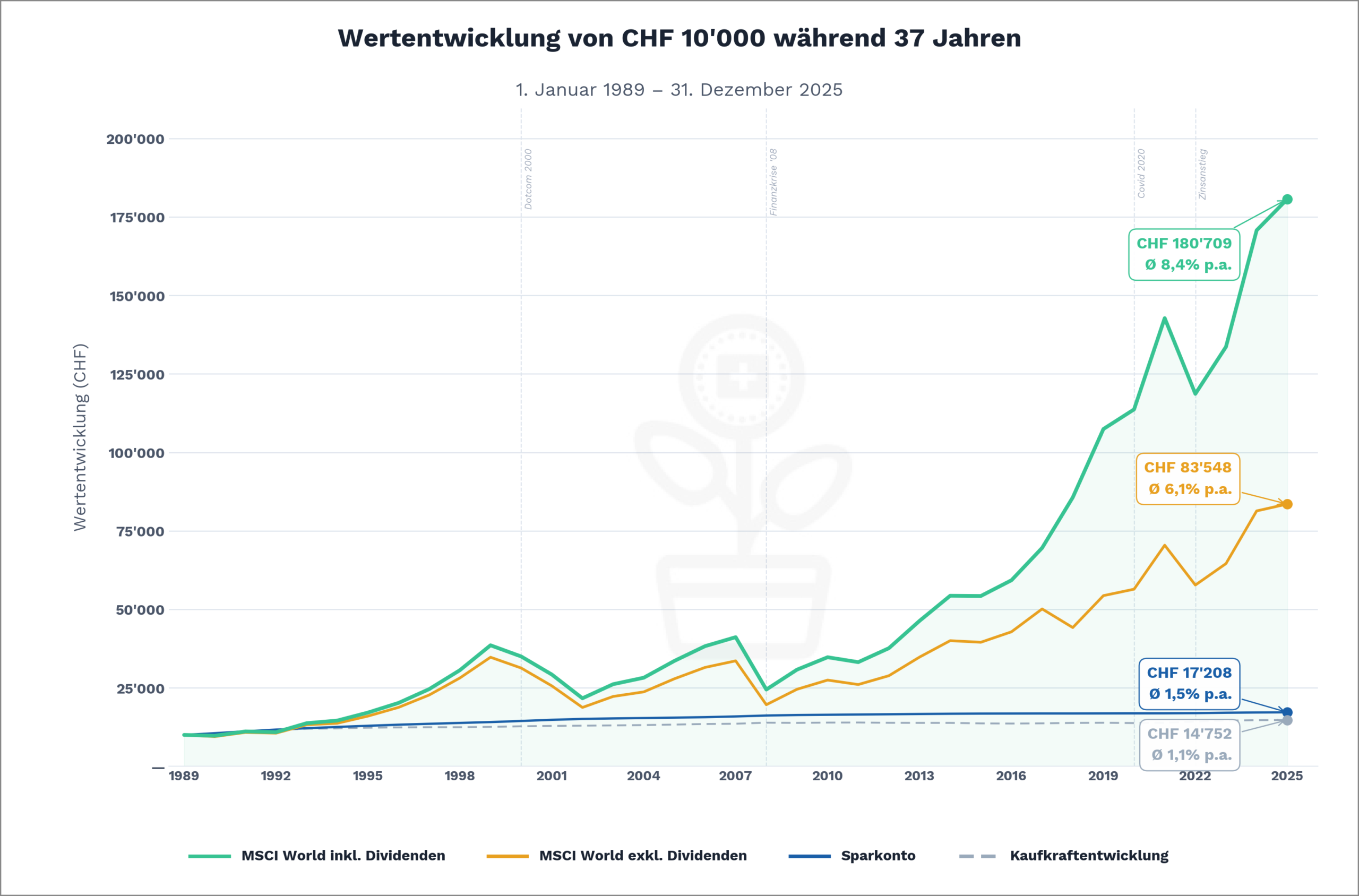

Über die 37-jährige Periode vom 1989 bis 2025 kann Anna schliesslich rund 17’000 Franken von ihrem Sparkonto abheben. Dies entspricht einer nominalen Wertsteigerung von immerhin 70 Prozent bzw. einer jährlichen Rendite von durchschnittlich 1,5 Prozent.

Bei einer gleichzeitigen Inflation von 1,1 Prozent (annualisiert) bleibt Anna nach dreissig Jahren real nur ein geringer Wertzuwachs von knapp 5’000 Franken übrig.

Aus 10’000 werden 180’000 Franken

Ein ganz anderes Bild präsentiert sich bei Beat: Wenn er nach 37 Jahren seinen ETF an der Börse wieder verkauft, spült es ihm über 180’000 Franken auf sein Konto. Dies entspricht einem Wertzuwachs von 1’700 Prozent bzw. einer jährlichen Rendite von durchschnittlich 8,4 Prozent. Oder mehr als das Achtfache von Beats ursprünglicher Investition.

Was unglaublich erscheint, ist leicht erklärt. Drei Faktoren spielen dabei eine entscheidende Rolle:

- der lange Anlagehorizont

- die relativ hohen Renditen bei (ETF-)Aktienanlagen

- der Zinseszins-Effekt durch die Wiederanlage der Dividenden

Die unheimliche Kraft des Zinseszins-Effekts

Würde sich Beat die Dividenden jeweils ausschütten lassen und diese verkonsumieren, wäre seine ursprüngliche Anlage auf nur gut 83’000 Franken angewachsen – weniger als die Hälfte.

Die unterschiedlichen Wertentwicklungen sind der unglaublichen Kraft des Zinseszinses geschuldet. Albert Einstein soll den Zinseszins-Effekt gar einmal als das 8. Weltwunder bezeichnet haben.

Langfristig sind wir alle tot

Nun wirst du möglicherweise einwenden, dass wir langfristig alle tot sind bzw. ein 37-jähriger Anlagehorizont definitiv zu lang ist.

Einverstanden. Gehen wir also von einem zweiten Szenario aus, welches statt 37 nur 10 Jahre als Anlagehorizont vorsieht.

Diese Dauer sollte unseres Erachtens bei Investitionen in Aktienanlagen idealerweise nicht unterschritten werden.

Denn im Gegensatz zum Sparkonto können Aktien kurzfristig sehr stark schwanken. So erlitt der MSCI World Index in einem einzigen Jahr (2008) einen Kursverlust von über 40 Prozent!

Einstiegszeitpunkt beeinflusst Rendite

Damit sind wir auch schon bei der nächsten Knacknuss angelangt: dem (vermeintlich) richtigen Einstiegszeitpunkt.

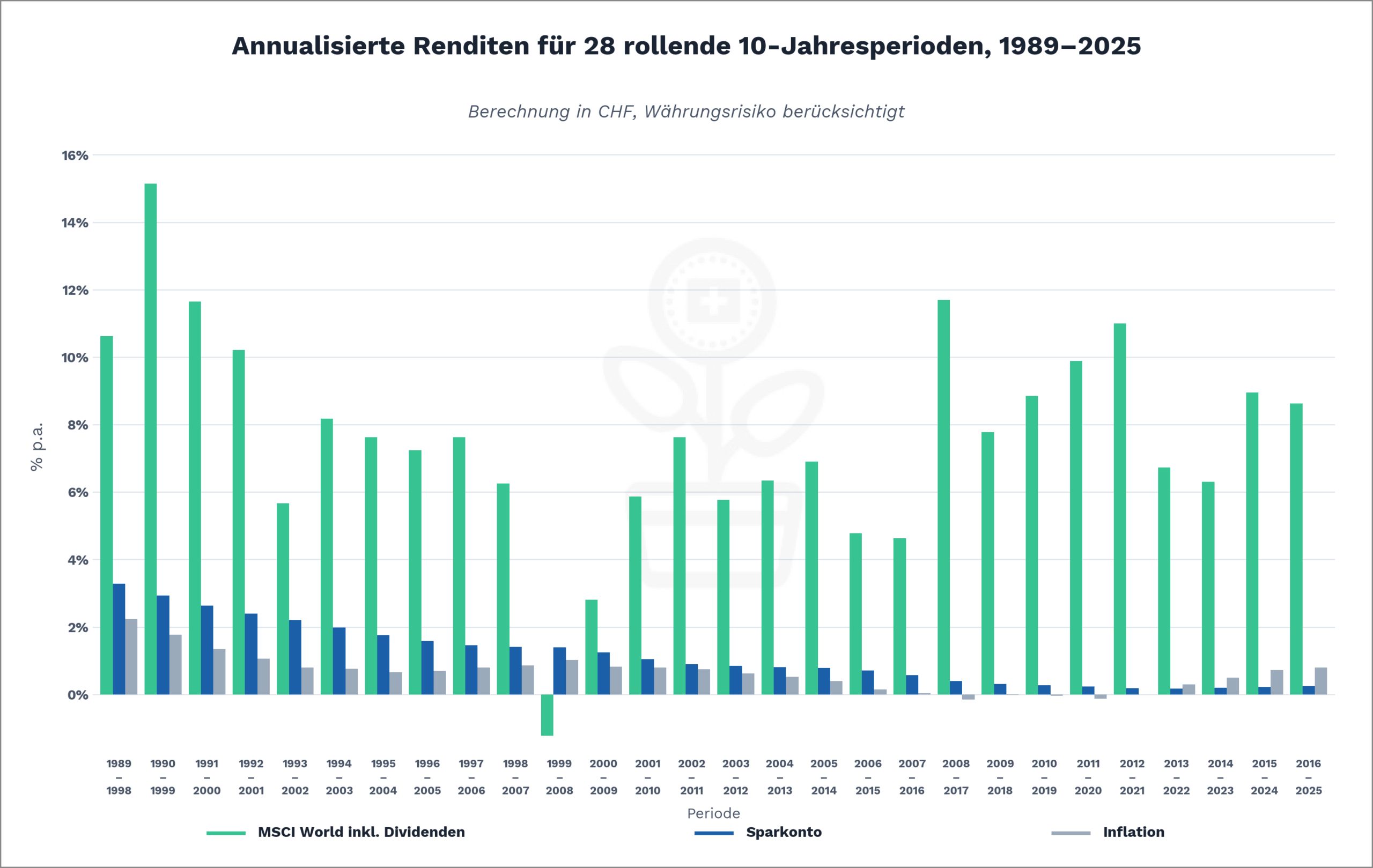

Konkretisieren wir also unser 2. Szenario weiter und lassen Anna (Sparkonto) und Beat (MSCI World Total Return) ihr Startkapital von 10’000 Franken in alle möglichen 10 Jahresperioden seit 1989 investieren.

– Partnerangebot –

– – – – –

Weiter gehen wir davon aus, dass sowohl Anna als auch Beat die Erträge in Form von Zinsen resp. Dividenden in ihrer Anlage belassen. Somit profitieren beide vom Zinseszinseffekt.

Wie die Abbildung oben zeigt, wirft die Aktienanlage bis auf eine Periode deutlich mehr Rendite ab als das Sparkonto.

Bei Annas Sparkonto erweist sich die Periode 1989–1998 mit einer durchschnittlichen Rendite von 3,28 Prozent am besten. Schlecht schneidet hingegen die Periode 2013–2022 ab – mit einem nominalen Zuwachs von mickrigen 0,17 Prozent pro Jahr.

Beat hingegen erhält für seine Aktienanlage in der Periode 1990–1999 die höchste jährliche Rendite: 15,14 Prozent. Schlecht schneidet hingegen die Periode 1999–2008 ab, mit einem Verlust von 1,23 Prozent pro Jahr. Die globale Finanzkrise von 2008, ausgelöst durch einen Immobiliencrash in den USA, verhagelte seine Performance kurz vor dem Verkauf – verschärft dadurch, dass er ausgerechnet auf dem Dotcom-Höchststand von 1999 eingestiegen war.

Auffällig ist zudem, dass das Sparkonto ab der Periode 2013–2022 die Inflation nicht mehr ausgleicht – wer sein Geld auf dem Sparkonto liess, verlor in diesen Jahren trotz nominaler Zinsen real an Kaufkraft.

Währungsrisiken, Produktkosten und Steuern

Bei den durchgeführten Berechnungen haben wir die Faktoren Währungsrisiken, Produktkosten und Steuern der Einfachheit halber nicht berücksichtigt.

Was die Kosten betrifft, so fallen beim Sparkonto in der Regel keine an. Bei der Aktienanlage tendieren die jährlichen Gebühren (Total Expense Ratio / TER) infolge des starken Wettbewerbs auf dem ETF-Markt mittlerweile gegen Null und sind somit ebenfalls vernachlässigbar.

– Partnerangebot –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs „DEGIRO“ (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du unseren Blog unterstützt.

– – – – –

Fazit

Schön, dass es du bis hierher geschafft hast! Die wichtigsten Erkenntnisse hier nochmals zusammengefasst:

- Langfristig rentieren Aktienanlagen viel besser als das Sparkonto!

- Der Zinseszins-Effekt fällt bei Aktienanlagen und langer Anlagedauer besonders stark ins Gewicht.

- Aktienanlagen sind kurzfristig viel grösseren Schwankungen (Risiken) ausgesetzt und eignen sich deshalb nur für einen längeren Anlagehorizont.

- Das Sparkonto schwankt praktisch nicht und eignet sich deshalb für einen kurzen Anlagehorizont.

- Der Einstiegszeitpunkt kann die Rendite bei der Aktienanlage stark beeinflussen.

- Aber: Den „richtigen“ Einstiegszeitpunkt gibt es nicht bzw. dieser ist immer erst rückwirkend bestimmbar. Deshalb unser Tipp: regelmässig z.B. monatlich per Stichtag investieren, langfristig halten und nie sogenanntes Market Timing betreiben!

Im nächsten Blog-Post konkretisieren wir das Anlagethema weiter und widmen uns der Frage, welche Faktoren bei der Geldanlage entscheidend sind.

Einen Gesamtüberblick über das Thema „Investieren“ erhältst du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-03-05: Text und Datenmaterial aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

4 Kommentare

8 übersichtliche Lektionen, toll geschrieben! Auf meinem Blog habe ich eine Finanzwanderroute angelegt 🙂 über dein Feedback wäre ich sehr gespannt! LG Eric

Danke für die Blumen, Eric. Übrigens, eine originelle, gelungene Idee, deine Finanzwanderroute. Viel Erfolg mit deinem Blog!

LG Stefan von SFB

Hallo zusammen

Toller Beitrag zum Thema investieren

Herzlichen Dank Manuel für dein positives Feedback! Stefan & Toni