Dein Portfolio steht, deine Vermögensaufteilung ist festgelegt – und dann machen die Märkte, was sie wollen. Kurse steigen, fallen, verschieben sich. Plötzlich passt dein Portfolio nicht mehr zu deinem Risikoprofil. Muss das sein? Nicht unbedingt. Wie du mit wenig Aufwand dein Vermögen wieder ins Lot bringst – und wann du dir das komplett sparen kannst –, erfährst du in dieser 5. Lektion unseres Finanzleitfadens.

Rebalancing bedeutet, dein Portfolio nach Marktschwankungen wieder an deine Zielgewichtung anzugleichen – nicht mehr und nicht weniger.

Wer einen einzigen globalen ETF und einen fixen Frankenbetrag als risikoarmen Teil hält, braucht kein Rebalancing.

Relevant wird es, wenn der risikoarme Teil als Prozentsatz definiert ist, oder wenn sich verschiedene Anlageklassen im Portfolio unterschiedlich entwickeln.

Ein- bis zweimal jährlich prüfen genügt – nachjustieren lohnt sich erst ab einer Abweichung von 5 Prozentpunkten, idealerweise über neue Einzahlungen statt über Verkäufe.

Der sogenannte Rebalancing-Bonus kann eine kleine Mehrrendite bringen, ist aber ein willkommener Nebeneffekt – das eigentliche Argument bleibt die Risikokontrolle.

Was ist Rebalancing – und brauchst du es überhaupt?

In der letzten Lektion hast du erfahren, wie du dein Vermögen in einen risikoreichen und einen risikoarmen Teil aufteilen kannst. Damit steht das Fundament deines Portfolios. Doch die Märkte halten sich nicht an deine Planung: Kurse steigen und fallen, und mit ihnen verschieben sich die Gewichtungen. Rebalancing bedeutet, die ursprüngliche Aufteilung wiederherzustellen.

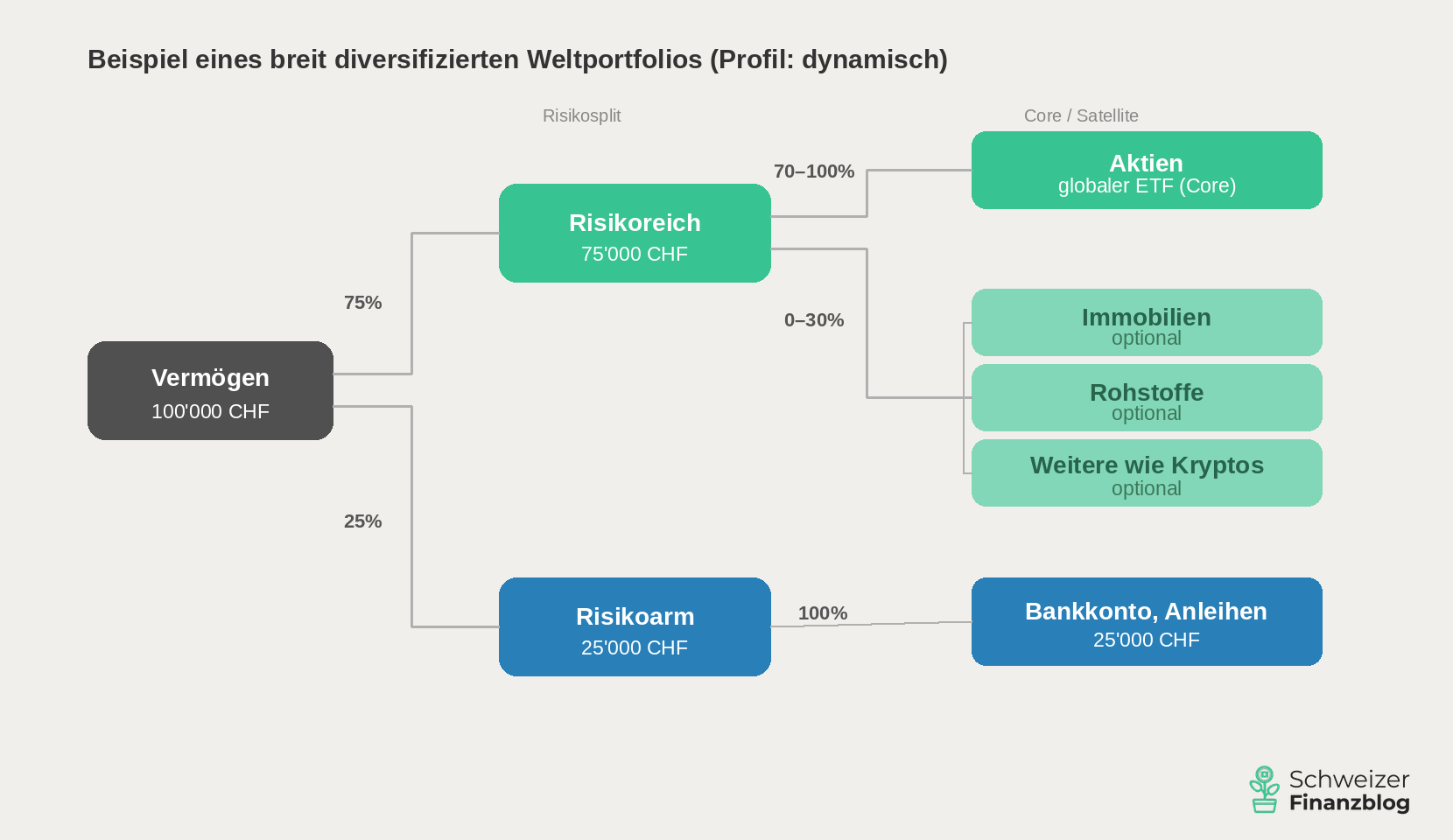

Ein Beispiel: Du hast 100’000 CHF angelegt – 75% risikoreich, 25% risikoarm.

Ausgangslage: Weltportfolio mit Risikosplit 75/25 und einem Gesamtvermögen von 100’000 CHF; Profil: dynamisch. (Quelle: Eigene Darstellung)

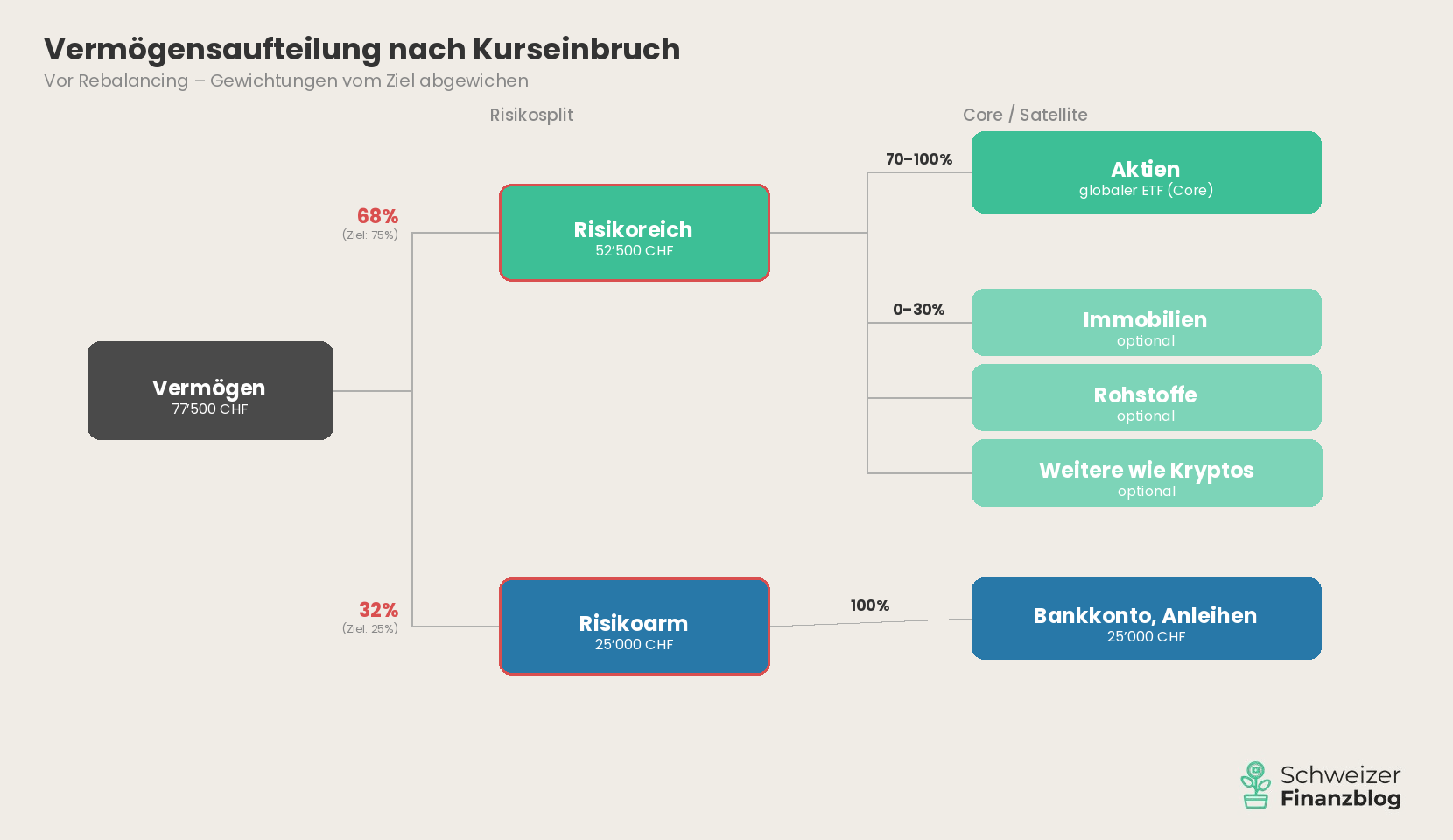

Nun brechen die Aktienmärkte um 30% ein. Dein risikoreicher Teil fällt von 75’000 auf 52’500 CHF, die 25’000 CHF auf dem Sparkonto bleiben unverändert. Dein Gesamtvermögen beträgt neu 77’500 CHF – und der risikoarme Anteil liegt plötzlich bei 32% statt 25%. Dein Portfolio ist deutlich konservativer, als du es geplant hast.

Vermögensaufteilung nach einem Kurseinbruch von 30% im risikoreichen Teil. Der risikoarme Anteil steigt von 25% auf 32% – das Portfolio ist konservativer als geplant. (Quelle: Eigene Darstellung)

Um wieder auf 75/25 zu kommen, müsstest du rund 5’600 CHF vom Sparkonto in den risikoreichen Teil umschichten – ausgerechnet nach einem Crash, wenn das Bauchgefühl dagegen spricht. Genau das ist Rebalancing: eine nüchterne, regelbasierte Korrektur, die dein Portfolio wieder an dein Risikoprofil angleicht.

Wann du kein Rebalancing brauchst

Doch bevor du jetzt einen Rebalancing-Kalender anlegst: Nicht jedes Portfolio braucht diese Korrektur. Wer einen einzigen globalen ETF hält und den risikoarmen Teil als fixen Frankenbetrag definiert – z.B. 25’000 CHF auf dem Sparkonto, exklusive Notgroschen –, hat schlicht nichts zu rebalancen. Der ETF wird intern vom Anbieter laufend angepasst. Und ein fester Betrag verschiebt sich nicht, egal was die Märkte machen. Beim selben Crash bleiben deine 25’000 CHF, wo sie sind. Dein risikoreicher Teil ist kleiner geworden, aber dein Risikoprofil hat sich nicht verändert. Kein Handlungsbedarf.

Relevant wird Rebalancing also dann, wenn der risikoarme Teil als Prozentsatz definiert ist (wie im Beispiel oben) oder wenn das Portfolio aus mehreren ETFs besteht, etwa in einem Core-Satellite-Ansatz. In beiden Fällen driften die Gewichtungen mit der Zeit auseinander – und du musst aktiv nachjustieren. Wie das pragmatisch und kostengünstig geht, schauen wir uns jetzt an.

Rebalancing in der Praxis: So bringst du dein Portfolio ins Lot

Zwei Fragen stellen sich: Wann sollst du rebalancen? Und wie?

Wann rebalancen?

In der Theorie gibt es zwei Ansätze: kalenderbasiert und schwellenbasiert. Beim kalenderbasierten Ansatz prüfst du dein Portfolio in festen Intervallen – etwa einmal pro Jahr. Beim schwellenbasierten Ansatz handelst du erst, wenn eine Abweichung einen bestimmten Wert überschreitet, z.B. 5 Prozentpunkte.

In der Praxis lässt sich beides kombinieren: Du prüfst dein Portfolio ein- bis zweimal im Jahr – und greifst nur ein, wenn die Abweichung gross genug ist. Das reicht. Rebalancing ist kein Tagesgeschäft, sondern eine gelegentliche Stellschraube.

Drei Wege, dein Portfolio wieder ins Gleichgewicht zu bringen

Grundsätzlich gibt es drei Methoden, um dein Portfolio wieder an die Zielgewichtung anzugleichen:

Umschichten: Du verkaufst Anlagen, die über ihrer Zielgewichtung liegen, und kaufst damit untergewichtete Positionen nach. Klassisch, aber mit Transaktionskosten verbunden.

Cash-Flow-Rebalancing: Du lenkst neue Einzahlungen – etwa aus deinem monatlichen Sparbetrag – gezielt in die untergewichteten Positionen. Kein Verkauf nötig, keine zusätzlichen Kosten. Für Anleger:innen in der Ansparphase ist das der eleganteste Weg, den auch wir befolgen.

Kombination: Bei kleineren Abweichungen justierst du über neue Einzahlungen nach. Erst bei grösseren Verschiebungen schichtest du aktiv um.

Perfektion ist fehl am Platz

Wer jede Position frankengenau ausgleicht, zahlt unnötig hohe Transaktionsgebühren – gerade bei kleineren Beträgen. Konzentrier dich auf die grössten Abweichungen. Stimmt die übergeordnete Aufteilung zwischen risikoreichem und risikoarmem Teil wieder, kannst du kleinere Ungleichgewichte innerhalb des risikoreichen Teils getrost ignorieren. Beim nächsten Spareinschuss richtest du sie einfach wieder aus. Als Faustregel: Weicht eine Position um mehr als 5 Prozentpunkte von ihrer Zielgewichtung ab, ist ein Eingriff angezeigt. Darunter lohnt sich der Aufwand in den meisten Fällen nicht.

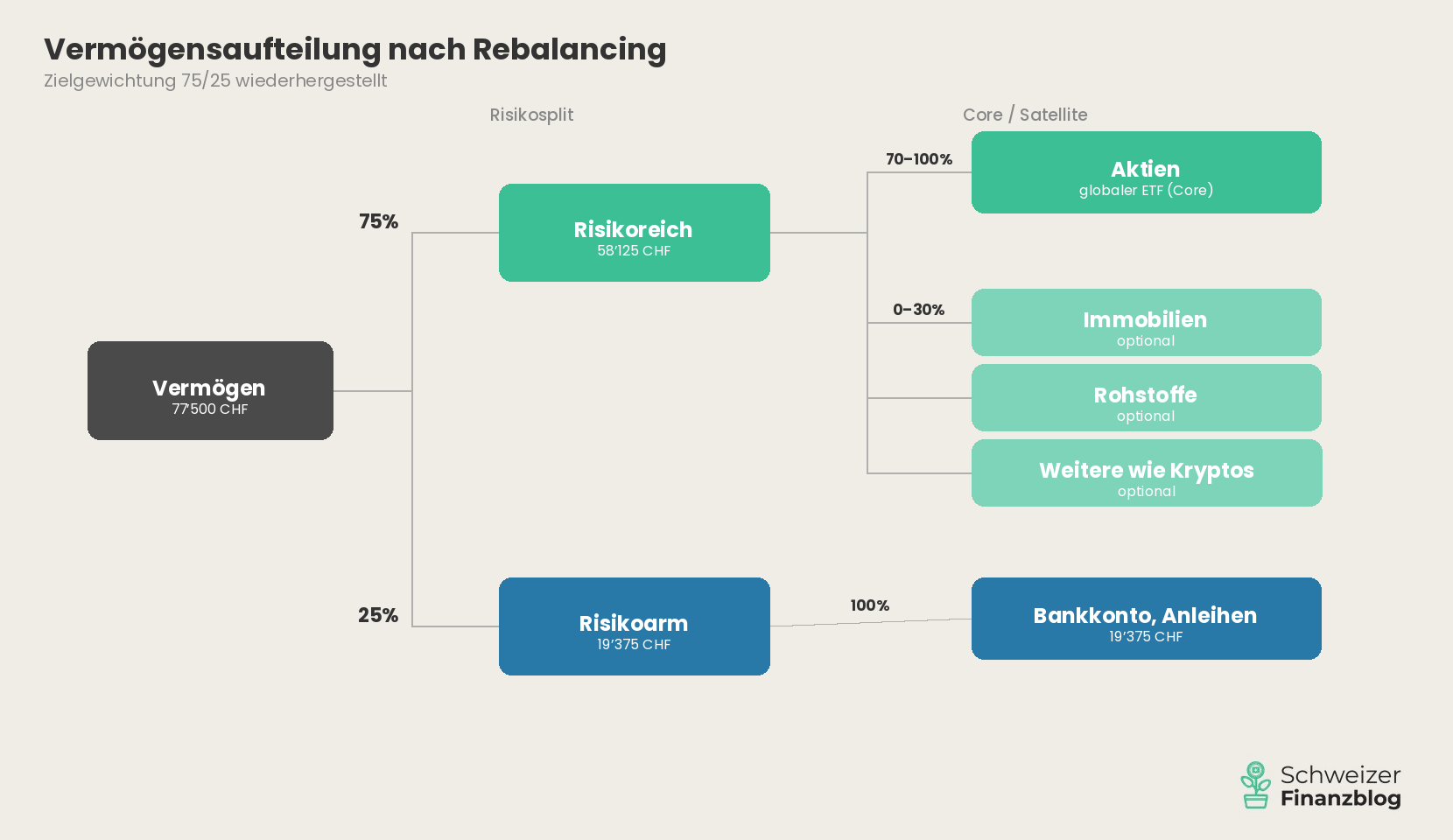

Wie das konkret aussieht, zeigt folgende Grafik.

Vermögensaufteilung nach Rebalancing. Die Zielgewichtung 75/25 ist wiederhergestellt – kleinere Abweichungen innerhalb des risikoreichen Teils werden bewusst toleriert. (Quelle: Eigene Darstellung)

Gut zu wissen: Rebalancing bei Entsparphase, 3. Säule und Steuern

Entsparphase

Das bisher Beschriebene bezieht sich auf die Ansparphase – also die Zeit, in der du dein Vermögen aufbaust. Doch auch wer im Ruhestand Vermögen entnimmt, kann rebalancen. Das Prinzip dreht sich einfach um: Statt neue Einzahlungen gezielt zu lenken, verkaufst du zuerst Positionen, die über ihrer Zielgewichtung liegen. So bringst du mit jeder Entnahme dein Portfolio näher an die Zielgewichtung – ohne zusätzliche Transaktionen.

3. Säule

Falls du einen Teil deines Vermögens in der 3. Säule hältst: Hier ist Rebalancing in der Regel automatisiert. Du hinterlegst einmalig dein Risikoprofil, und der Anbieter übernimmt die Nachjustierung für dich – oft bereits in den Verwaltungsgebühren enthalten. Um das Rebalancing deines freien Vermögens musst du dich trotzdem selbst kümmern.

Steuern

Rebalancing hat für Privatanleger:innen in der Schweiz grundsätzlich keine steuerlichen Konsequenzen. Kapitalgewinne auf dem Privatvermögen sind steuerfrei. Einzige Ausnahme: Wer derart häufig und in grossem Umfang handelt, dass die Steuerbehörde einen gewerbsmässigen Wertschriftenhandel vermutet, muss Gewinne als Einkommen versteuern. Bei ein bis zwei Rebalancing-Transaktionen pro Jahr ist das kein Thema.

Der Rebalancing-Bonus: ein willkommener Nebeneffekt

Das Hauptziel von Rebalancing ist klar: Dein Portfolio soll wieder zu deinem Risikoprofil passen. Doch es gibt einen angenehmen Nebeneffekt, der in der Fachliteratur als Rebalancing-Bonus bekannt ist.

Das Prinzip dahinter ist einfach: Beim Rebalancing kaufst du systematisch Anlagen nach, die gefallen sind, und reduzierst solche, die gestiegen sind. Du handelst also antizyklisch – und genau dieses Verhalten kann langfristig eine kleine Mehrrendite erzeugen. Verschiedene Studien beziffern diesen Effekt auf rund 0,1 bis 0,5 Prozentpunkte pro Jahr.

Die ehrliche Kehrseite

Der Rebalancing-Bonus ist kein Naturgesetz. Er funktioniert am besten, wenn Kurse nach Ausschlägen wieder zum Mittelwert zurückkehren – die sogenannte Regression zum Mittelwert. In Phasen mit langanhaltenden Trends kann Rebalancing dagegen bremsen, weil du Gewinner zu früh verkaufst. Kein Geringerer als Charlie Munger, langjähriger Partner von Warren Buffett, lehnte Rebalancing aus genau diesem Grund dezidiert ab: Wer Gewinner systematisch stutze, bremse das Wachstum seines Portfolios.

Hinzu kommen die Transaktionskosten. Wer bei einer teuren Hausbank rebalancen muss, frisst den Bonus schnell wieder auf. Der Rebalancing-Bonus lohnt sich daher nur mit einem kostengünstigen Online-Broker, bei dem die Gebühren pro Transaktion tief sind.

Deshalb: Sieh den Bonus als willkommenes Extra, nicht als Garantie.

«Das eigentliche Argument fürs Rebalancing ist nicht die Mehrrendite – sondern die Risikokontrolle.»

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Rebalancing ist kein drittes grosses Anlage-Prinzip neben Diversifikation und Asset Allocation – sondern die Wartung, die dafür sorgt, dass dein Portfolio auch nach Marktschwankungen zu deinem Risikoprofil passt.

Wer es einfach hält – ein globaler ETF und ein fixer Frankenbetrag auf dem Sparkonto –, braucht sich darum nicht zu kümmern. Für alle anderen gilt: Ein- bis zweimal im Jahr prüfen, bei grösseren Abweichungen nachjustieren, am besten über neue Einzahlungen statt über Verkäufe. Perfektion ist dabei fehl am Platz – solange die übergeordnete Aufteilung stimmt, kannst du kleinere Ungleichgewichte getrost ignorieren.

In Lektion 6 schauen wir uns das Anlagevehikel genauer an, das in diesem Leitfaden immer wieder auftaucht: den ETF. Was steckt dahinter – und warum sprechen wir von einer Revolution der privaten Geldanlage?

2026-04-14: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über das Rebalancing nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Wie viel deines Vermögens gehört in Aktien – und wie viel bleibt auf dem Bankkonto? Die Antwort darauf ist der wichtigste Entscheid bei deiner Geldanlage. Nicht die Wahl des richtigen ETF, nicht der perfekte Einstiegszeitpunkt – sondern die Frage, wie du dein Vermögen strukturierst. Wie du deine persönliche Asset Allocation Schritt für Schritt bestimmst und welche Rolle dabei dein Risikoprofil, die Liquiditätsreserve und die 3. Säule spielen, erfährst du in dieser vierten Lektion unseres Finanzleitfadens.

Die Asset Allocation – die Aufteilung deines Vermögens in einen risikoreichen und einen risikoarmen Teil – ist der wichtigste Entscheid bei deiner Geldanlage.

Bevor du investierst, brauchst du eine Liquiditätsreserve von drei bis sechs Monatsausgaben. Sie steht ausserhalb der Asset Allocation.

Dein Risikoprofil – bestehend aus Risikobereitschaft und Risikofähigkeit – bestimmt die Gewichtung. Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern. Die einfachste Lösung: ein einziger globaler ETF. Wer möchte, ergänzt nach dem Core-Satellite-Prinzip.

Der risikoarme Teil – Bankguthaben und allenfalls Obligationen hoher Bonität – bringt kaum Rendite, dafür Stabilität, Flexibilität und Rebalancing-Munition.

Notiere deine Ziel-Allokation. Sie ist dein Fixstern – und in der nächsten Börsenkrise mehr wert als jeder heisse Anlagetipp.

Was bedeutet Asset Allocation?

Hinter dem englischen Begriff Asset Allocation steckt eine simple Idee: die Strukturierung deines Vermögens. Konkret geht es um die Frage, wie du dein Geld auf verschiedene Anlageklassen verteilst – wie viel fliesst in Aktien, wie viel bleibt auf dem Bankkonto, wie viel steckst du allenfalls in Immobilien oder andere Anlagen?

Wenn Diversifikation der Bauplan ist, dann ist die Asset Allocation – oder eben deine Vermögensstruktur – das Fundament deines Hauses. Sie bestimmt, wie stabil das Gebäude steht, nicht die Farbe der Wände oder das Modell der Küche. Zahlreiche Studien bestätigen genau das: Nicht die Wahl einzelner Produkte, sondern die Aufteilung deines Vermögens hat den grössten Einfluss auf den langfristigen Anlageerfolg. An deiner Vermögensaufteilung richtest du alle weiteren Anlageentscheide aus.

Bevor wir in die Details gehen, lohnt sich ein Blick auf das Gesamtbild. Dein Vermögen lässt sich in drei Bereiche gliedern, die unterschiedliche Aufgaben erfüllen:

Die Liquiditätsreserve: Dein Sicherheitsnetz

Zu jeder soliden Finanzplanung gehört eine Liquiditätsreserve – ein Notgroschen von drei bis sechs Monatsausgaben auf dem Bankkonto. Diese Reserve dient dazu, unvorhergesehene Ausgaben wie Jobverlust, Krankheit oder grössere Reparaturen abzufedern, ohne dass du deine Investitionen antasten musst.

Auch wenn die Liquiditätsreserve ebenfalls risikoarm auf dem Bankkonto liegt – sie ist nicht Teil deiner Asset Allocation. Der Unterschied: Der risikoarme Anteil deiner Anlage ist eine bewusste strategische Entscheidung innerhalb deines Portfolios. Die Liquiditätsreserve hingegen ist eine Voraussetzung, die erfüllt sein muss, bevor du überhaupt ans Investieren denkst. Sie ist reserviert für Notfälle – und damit tabu für Anlagezwecke. Ebenso Vorrang hat die Tilgung allfälliger Konsumkredite – deren Zinsen übersteigen jede realistische Anlagerendite.

Erst was nach Notgroschen und Schuldenabbau übrig bleibt, ist dein frei verfügbares Anlagevermögen. Und genau dieses Vermögen wird nun per Asset Allocation strukturiert.

Dein Risikoprofil bestimmt die Aufteilung

Wie du dein frei verfügbares Vermögen aufteilst, hängt von deinem individuellen Risikoprofil ab – also vom Zusammenspiel deiner Risikobereitschaft und deiner Risikofähigkeit, die wir in Lektion 2 ausführlich behandelt haben.

Zur Erinnerung: Risikobereitschaft beschreibt, wie viel Kursverlust du aushältst, ohne nachts wach zu liegen oder in Panik zu verkaufen. Risikofähigkeit beschreibt, wie viel Verlust dein Portemonnaie verkraftet, ohne dass du in finanzielle Bedrängnis gerätst – bestimmt durch deine finanzielle Ausgangslage und deinen Anlagehorizont.

Beide Faktoren müssen im Einklang stehen. Ein Beispiel: Du bist jung, gut verdienend und könntest finanziell problemlos 50% Kursverlust verkraften. Aber bei minus 20% wirst du nervös und verkaufst. Dann ist nicht deine Risikofähigkeit entscheidend, sondern deine Risikobereitschaft – sie setzt die engere Grenze. Umgekehrt: Wer sich als risikofreudig einstuft, aber in drei Jahren eine Wohnung kaufen will, sollte sich an die tiefere Risikofähigkeit halten. Kurz: Der vorsichtigere der beiden Faktoren gibt den Rahmen vor.

Von der Theorie zur Praxis: Dein Vermögen aufteilen

Basierend auf deinem Risikoprofil teilst du dein frei verfügbares Anlagevermögen in zwei Teile auf: einen risikoreichen und einen risikoarmen Teil. Als Faustregel gilt: Je höher der Aktienanteil, desto risikoreicher – aber auch renditeträchtiger – ist dein Portfolio.

Gehen wir von einem fiktiven Anlagevermögen von 100’000 Franken aus – der Notgroschen ist bereits gesichert. Du verfügst über ein geregeltes Einkommen und hast die laufenden Kosten im Griff. Fünf typische Aufteilungen für dein Vermögen:

Risikoprofil

Risikoreich*

Risikoarm**

Historische Rendite p.a.***

Max. Verlust***

Min. Anlage-horizont

Defensiv

0–20%

80–100%

1–2%

bis –12%

0–2 Jahre

Konservativ

20–40%

60–80%

2–3%

bis –23%

3–4 Jahre

Ausgewogen

40–60%

40–60%

3–4%

bis –35%

5–7 Jahre

Dynamisch

60–80%

20–40%

4–5%

bis –46%

7–9 Jahre

Offensiv

80–100%

0–20%

5–6%

bis –58%

10+ Jahre

*Aktien, optional ergänzt durch Immobilien, Rohstoffe, Kryptos oder weitere Assetklassen; **Bankguthaben, allenfalls Obligationen hoher Bonität (z.B. Schweizer Staatsanleihen); *** Rendite: geschätzte reale Werte aus Sicht von Schweizer Anleger:innen (währungs- und inflationsbereinigt), basierend auf einer langfristigen realen Aktienrendite von rund 6% und einer realen Rendite von rund 1% für Obligationen hoher Bonität, gewichtet nach Risikoprofil. Max. Verlust: orientiert sich am grössten historischen Einbruch des MSCI ACWI (–58%, 31.10.2007–9.3.2009; Quelle: MSCI). Vergangene Werte sind keine Garantie für die Zukunft.

Beim offensiven Profil empfehlen wir aufgrund der hohen Schwankungsanfälligkeit einen Anlagehorizont von mindestens 10 Jahren. Konservativere Modelle mit tiefem Aktienanteil eignen sich dagegen auch für kürzere Zeiträume.

Der risikoreiche Teil: Aktien im Kern, Beimischungen im Satellit

Der risikoreiche Teil ist der Renditetreiber deines Portfolios – und sein wichtigster Baustein sind Aktien.

«Im risikoreichen Teil kommst du um Aktien nicht herum.»

Konkret erfüllt er vier Aufgaben:

Langfristiger Vermögensaufbau: Aktien sind die Anlageklasse mit der historisch höchsten Rendite – und der Zinseszins sorgt dafür, dass dein Geld über Jahrzehnte exponentiell wächst.

Inflationsschutz: Während Bankguthaben real an Wert verlieren, bieten Aktien langfristig einen wirksamen Schutz gegen die Teuerung.

Beteiligung an der Weltwirtschaft: Mit einem globalen ETF profitierst du vom Wachstum tausender Unternehmen – ohne ein einziges davon analysieren zu müssen.

Passives Einkommen: Breit diversifizierte Aktien-ETFs schütten regelmässig Dividenden aus – je nach Fonds direkt auf dein Konto oder automatisch reinvestiert, was den Zinseszinseffekt verstärkt.

Als Anlagevehikel eignen sich ETFs besonders gut, die breite Marktindizes aller Weltregionen abbilden. Weshalb wir ETFs bei der Geldanlage als besonders attraktiv beurteilen, erfährst du in Lektion 6.

Ein globaler ETF als Fundament

Die einfachste und zugleich eleganteste Lösung: Mit einem einzigen globalen ETF – etwa dem Vanguard FTSE All-World oder einem MSCI ACWI ETF – investierst du in Tausende Unternehmen aus Industrie- und Schwellenländern, gewichtet nach Marktkapitalisierung. Ein einziger Kauf, globale Streuung, minimaler Aufwand. Das ist die Kernidee des passiven Investierens – und für die meisten Anleger:innen der optimale Einstieg.

Gezielte Ergänzungen nach dem Core-Satellite-Prinzip

Wer über dieses Fundament hinausgehen möchte, kann den Core-Satellite-Ansatz aus Lektion 3 anwenden. Der Core – 70 bis 100% des risikoreichen Teils – bleibt ein breit diversifizierter Aktien-ETF. Wer möchte, ergänzt den Rest bis maximal 30% im Satellit mit gezielten Beimischungen:

Immobilien mit weltweit gestreuten REITs (Real Estate Investment Trusts) können durch ihre teils tiefere Korrelation zum Aktienmarkt das Rendite-Risiko-Verhältnis verbessern.

Rohstoffe wie Gold können als Inflationsschutz und Krisenpuffer dienen – generieren aber keinen laufenden Ertrag.

Kryptowährungen wie Bitcoin zählen zu den volatilsten Anlageklassen überhaupt – wer hier investiert, sollte starke Schwankungen aushalten können und nur Geld einsetzen, auf das er im Extremfall verzichten kann.

Weitere Optionen wie Collectibles, Crowdlending, Faktor-ETFs oder Einzelaktien sind für Risikofreudige denkbar – als kleine Beimischung, nicht als Kernbaustein.

Faustregel: Je exotischer die Anlage, desto kleiner ihre Gewichtung.

Der risikoarme Teil: Sicherheit und Verfügbarkeit

Der risikoarme Teil ist der Stabilitätsanker deines Portfolios – und die Beruhigungspille für dein Nervenkostüm. Wenn die Börsen wieder einmal 30% einbrechen, ist es dieser Teil, der dafür sorgt, dass du gelassen bleibst. Konkret erfüllt er drei Aufgaben:

Psychologischer Anker: Wenn nicht alles rot ist, hältst du leichter durch und triffst bessere Entscheidungen.

Flexibilität: Falls sich deine Lebensumstände unerwartet ändern – neuer Job, Umzug, ungeplante Ausgaben über den Notgroschen hinaus – hast du Spielraum.

Rebalancing-Munition: Nach einem Crash kannst du günstig Aktien nachkaufen und dein Portfolio wieder ins Gleichgewicht bringen (mehr dazu in Lektion 5).

Bankguthaben – auf Spar- oder Privatkonto – sind die einfachste und liquideste Variante. Du kannst jederzeit darauf zugreifen. In der Schweiz sind Guthaben bis 100’000 CHF pro Person und Bank durch die Einlagensicherung geschützt. Die Renditeerwartung ist klar: bestenfalls ein gewisser Inflationsschutz, aber kein reales Vermögenswachstum. Das ist auch nicht die Aufgabe dieses Teils – er soll dir Sicherheit und Handlungsfähigkeit geben.

Obligationen hoher Bonität – etwa Schweizer Staatsanleihen mit Bestnote «AAA» – bieten ebenfalls hohe Sicherheit. Ihre Rendite bewegt sich in der Schweiz aber historisch nahe an der Inflation. Wer nach Abzug der Teuerung auf nennenswerten Ertrag hofft, wird bei Schweizer Obligationen in der Regel enttäuscht. Als Stabilisator im Portfolio können sie dennoch eine Rolle spielen – insbesondere für Anleger:innen mit einem ausgewogenen oder konservativen Profil.

Weitere Optionen wie Kassenobligationen oder Festgeld bieten etwas mehr Rendite als das Sparkonto, binden dafür aber das Kapital für eine feste Laufzeit. Eine Übersicht dazu findest du in Lektion 2.

«Die Festlegung deiner individuellen, auf dein Risikoprofil abgestimmten Asset Allocation ist das A und O bei deiner Geldanlage.»

Beispielhafte Vermögensstruktur für Personen mit dynamischem Risikoprofil – die zweithöchste von fünf Risikostufen. Der Core besteht aus einem einzigen globalen Aktien-ETF (z.B. FTSE All-World oder MSCI ACWI). Satellite-Positionen wie Immobilien, Rohstoffe oder Kryptowährungen sind optional. Im risikoarmen Teil sorgen Bankguthaben und allenfalls Obligationen hoher Bonität für Stabilität. Die Liquiditätsreserve ist nicht dargestellt – sie steht ausserhalb der Asset Allocation. (Quelle: eigene Darstellung)

Und was ist mit der Säule 3a?

Eine Frage, die uns immer wieder erreicht: Wo in meiner Asset Allocation gehört eigentlich das 3a-Guthaben hin – risikoarm oder risikoreich?

Unsere Antwort: Weder noch. Dein 3a-Guthaben ist gebundenes Vorsorgevermögen – du kannst es nicht einfach abheben, wenn du willst. Vorzeitige Bezüge sind nur in wenigen Fällen möglich, etwa beim Kauf von Wohneigentum, bei Auswanderung oder beim Schritt in die Selbständigkeit. Deshalb gehört die Säule 3a nicht in dieselbe Schublade wie dein frei verfügbares Vermögen, sondern folgt eigenen Regeln.

Was aber nicht heisst, dass du sie ignorieren solltest – im Gegenteil. Wer noch 10, 20 oder mehr Jahre bis zur Pensionierung hat, sitzt auf einem enormen Zinseszins-Hebel. Und genau deshalb empfehlen wir, die 3. Säule aktienbasiert anzulegen. Der grösste Renditefresser dabei? Die Gebühren. Traditionelle Bankprodukte verlangen oft 1% oder mehr pro Jahr – klingt nach wenig, kann sich aber langfristig zu Zehntausenden Franken an entgangener Rendite summieren. Günstige Online-Anbieter mit Gebühren unter 0,5% machen hier einen gewaltigen Unterschied.

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Die Asset Allocation ist der wichtigste Entscheid bei deiner Geldanlage – wichtiger als die Wahl einzelner Produkte, wichtiger als der Einstiegszeitpunkt, wichtiger als die Frage, ob du ETF A oder ETF B kaufst. Sie ist dein Fixstern, an dem du alle weiteren Anlageentscheide ausrichtest.

Das Prinzip ist einfach: Sichere zuerst deine Liquiditätsreserve. Teile dann dein frei verfügbares Vermögen basierend auf deinem Risikoprofil in einen risikoreichen und einen risikoarmen Teil auf. Im risikoreichen Teil stehen breit diversifizierte Aktien-ETFs im Kern – wer möchte, ergänzt mit Beimischungen nach dem Core-Satellite-Prinzip. Im risikoarmen Teil sorgen Bankguthaben für Stabilität und ruhigen Schlaf. Dein 3a-Guthaben betrachtest du separat – aktienbasiert und kostengünstig.

Notiere deine Ziel-Allokation – damit du sie periodisch überwachen und bei Bedarf gegensteuern kannst. Denn wenn Aktien steigen oder fallen, verschiebt sich die Gewichtung automatisch. Wie du deine ursprüngliche Portfoliostruktur einfach und kostengünstig wiederherstellst, behandeln wir in unserer nächsten Lektion: Rebalancing.

2026-05-19: Tabelle mit historischen Renditen und Verlusten auf CH-Verhältnisse (inflations- und währungsbereinigt) angepasst.

2026-04-10: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die Asset Allocation nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.