Bester Broker Schweiz? Ja, es gibt ihn – aber nicht für alle ist er derselbe. Denn die passende Brokerwahl für deine Wertschriften hängt stark von deinen individuellen Bedürfnissen und Erwartungen ab. In diesem Artikel stellen wir dir sechs entscheidende Faktoren vor, damit du sicher deinen persönlichen Favoriten findest – oder gleich mehrere. Dafür vergleichen wir sechs führende Broker, die wir in separaten Reviews sorgfältig getestet haben.

Den einen besten Broker für Herrn und Frau Schweizer gibt es nicht. Alle Anbieter haben ihre Stärken und Schwächen. Welcher dein bester Broker Schweiz ist, hängt massgeblich von deinen individuellen Bedürfnissen ab.

Diese sechs Faktoren solltest du vor der Brokerwahl unbedingt prüfen bzw. mit deinen Bedürfnissen spiegeln:

Gebühren & Kosten

Wertschriftenangebot

Benutzerfreundlichkeit der Plattform

Sicherheit & Regulierung

Kundendienst & Support

Zusatzservices

Die ausländischen Schwergewichte DEGIRO und Interactive Brokers bieten in der Regel günstigere Preise als beispielsweise die beiden in der Schweiz regulierten Anbieter Saxo Bank und Swissquote. Letztere trumpfen jedoch mit Swissness auf – sei es bezüglich des lokalen Kundensupports, der praktischen Reportings oder des breiten Wertschriftenangebots an der Schweizer Börse SIX.

Wenn du dich nicht auf einen einzigen Broker festlegen möchtest, dann wählst du eine Multi-Broker-Strategie, womit du dir das Beste aus unterschiedlichen «Broker-Welten» zusammenstellst.

Wir haben in einem unserer meistbeachteten Artikel «Beste ETFs Schweiz und global: And the Winner is…» anhand von acht Kriterien schrittweise die Top-ETFs in unterschiedlichen Kategorien auserkoren. Mit diesem Artikel widmen wir uns nun den Plattformen, worüber diese und andere Wertschriften gehandelt werden können. Im Gegensatz zu den ETFs, wo es unseres Erachtens möglich ist, nach rationalen, allgemeingültigen Kriterien die wirklich besten Produkte zu bestimmen, ist das Vorgehen, um zum besten Broker zu gelangen, komplexer.

« Den perfekten Broker gibt es nicht. »

Denn der perfekte Broker für alle böte die tiefsten Preise, das grösste Angebot an Wertschriften, den besten Service und noch vieles mehr, was dein Anlegerherz begehren würde. Doch leider gibt es einen solchen «Über-Broker» nicht. Vielmehr sind grundsätzlich alle Betreiber von Handelsplattformen, egal ob es sich um in- oder ausländische Anbieter handelt, einem starken Wettbewerb ausgesetzt, welcher sie zwingt, sich auf dem Markt klar zu positionieren bzw. von den Mitbewerbern abzugrenzen.

Das heisst für dich als Schweizer Anleger:in, dass du bei der Brokerwahl deine diesbezüglichen Bedürfnisse kennen solltest. Also was ist mir bei der Verwaltung meiner Wertschriften besonders wichtig? Aber auch: Wo bin ich zu Kompromissen bereit?

Wenn du also beispielsweise wie Toni nur in eine Handvoll bekannter «Brot-und-Butter»-ETFs investieren möchtest, benötigst du keinen Broker, welcher mit einem riesigen Angebot an alternativen Nischenprodukten punktet. Oder wenn du (fast) keine Gebühren zahlen möchtest, akzeptierst du womöglich längere Wartezeiten beim Kundenservice und/oder dass der «Billig-Broker» deines Vertrauens zwecks Erschliessung einer zusätzlichen Einnahmequelle, die dich nichts kostet, deine Wertschriften verleiht.

« Eine geeignete Plattform kann dir viel Geld und Ärger sparen! »

Um dir die Wahl des passenden Brokers zu erleichtern – und weil eine kluge Plattformwahl dir langfristig viel Geld und Ärger ersparen kann – arbeiten wir in diesem Artikel mit sechs konkreten Anbietern, die wir selbst umfassend getestet haben und mit denen wir aus Überzeugung kooperieren. Diese sechs Kooperationspartner bilden das Fundament unseres Vergleichs:

Um die teils deutlichen Preisunterschiede greifbarer zu machen, ziehen wir stellenweise auch drei in der Schweiz sehr bekannte Banken zum Vergleich heran: Migros Bank, PostFinance und UBS – sie gelten als populär, sind aber oft deutlich teurer.

Nachfolgend gehen wir nun die sechs wichtigsten Faktoren durch, die du für die Wahl des richtigen Brokers unbedingt kennen solltest.

– P a r t n e r a n g e b o t –

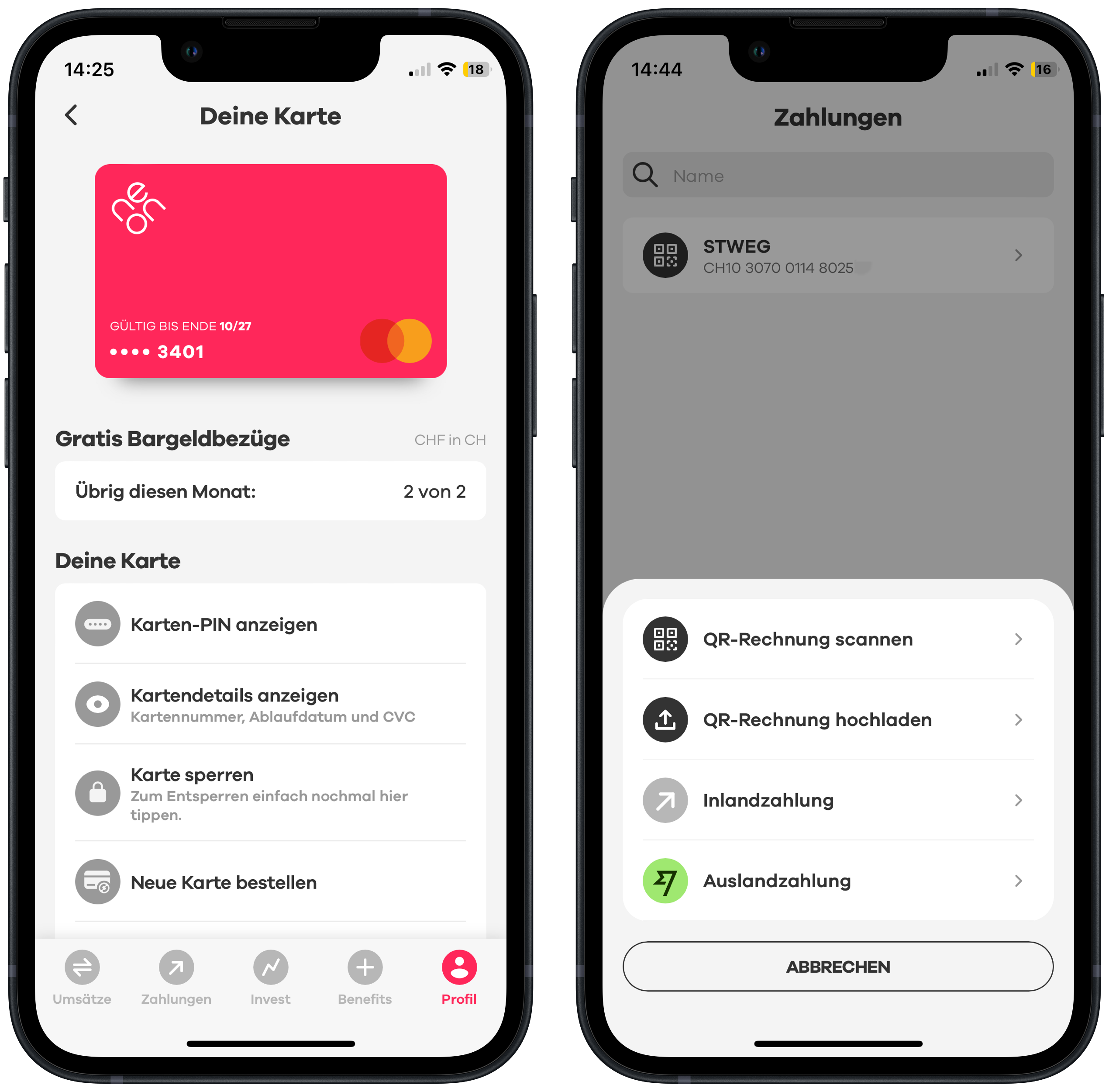

Mit einem Klick auf unsere Empfehlungen unten kommst du direkt zu den Steckbriefen führender Online-Broker wie DEGIRO, Interactive Brokers, Saxo und Swissquote sowie Neobanken wie Yuh und neon, welche – abhängig von deinen individuellen Bedürfnissen – mit interessanten Angeboten einschliesslich Startbonus aufwarten.

– – – – –

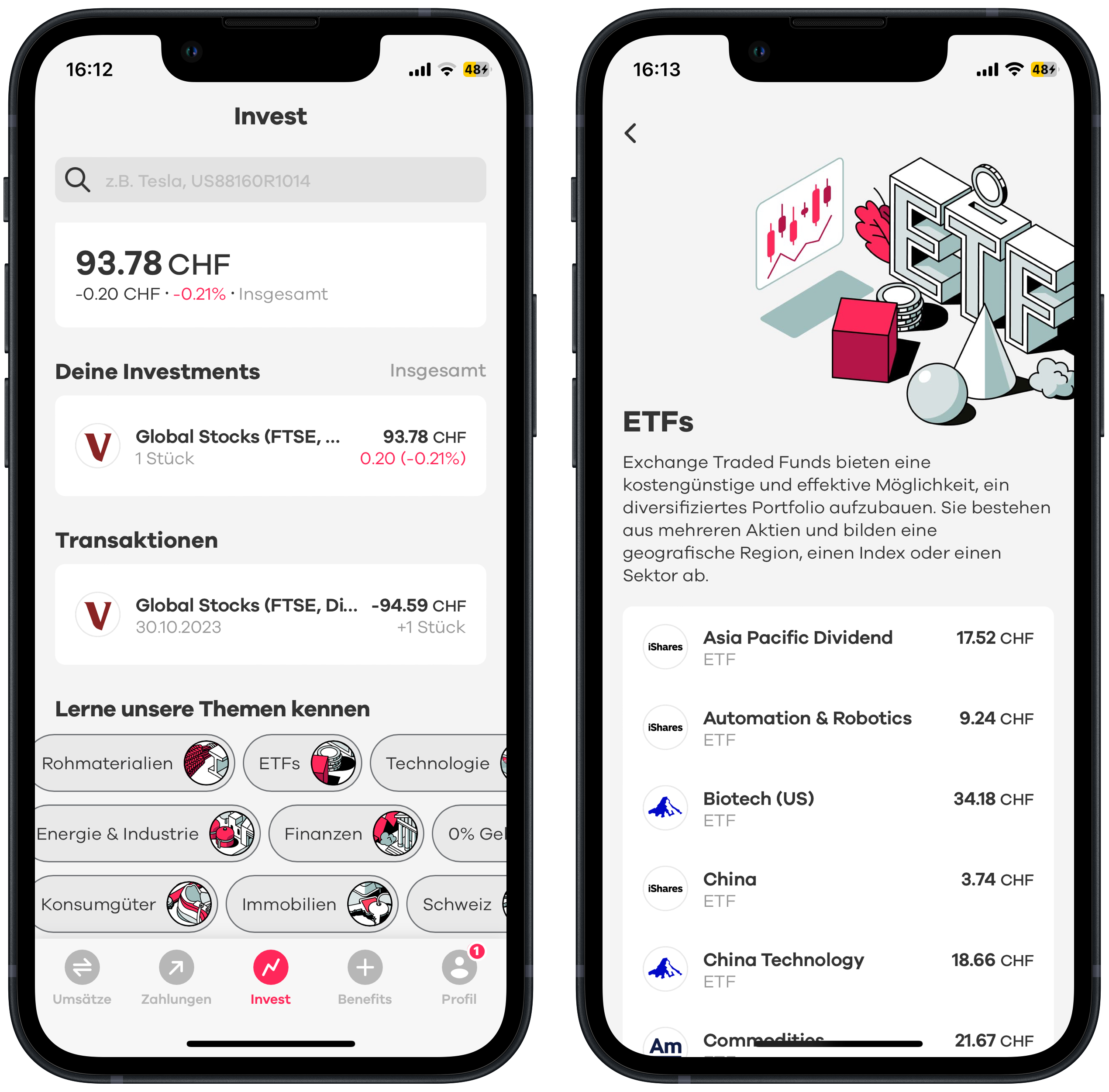

Und wenn du dich nicht mit einzelnen Wertschriften herumschlagen möchtest, sondern dir lieber automatisiert ein ganzes Anlageportfolio aufbaust, dann benötigst du überhaupt keinen Broker, sondern einen guten Robo-Advisor.

Dieser Faktor dürfte niemanden kalt lassen. Denn jeden einzelnen Franken, den du für Gebühren & Co. ausgibst, geht dir von deiner Rendite ab. Nachfolgend haben wir dir die wichtigsten Kosten aufgelistet, welche dir der Broker verrechnen kann:

Depotgebühren

Diese wiederkehrende Gebühr fällt zugunsten des Brokers an – unabhängig davon, ob du handelst oder nicht. Du bezahlst damit für die Verwahrung und Verwaltung deiner ETFs und anderer Wertschriften. Die Kosten richten sich dabei häufig nach der Höhe deines Portfolios.

Ein Negativbeispiel ist die Grossbank UBS: Sie verlangt pauschal 0,35% pro Jahr – bei einem Depot von 100’000 CHF also stolze 350 CHF, Jahr für Jahr. Auch die Migros Bank verfolgt mit 0,23% eine lineare Preisstruktur, ab 750’000 CHF wird’s dann minim günstiger (0,21%).

Andere Anbieter setzen immerhin ein Kostendach: Der führende Schweizer Online-Broker Swissquote verrechnet 0,1% pro Jahr, mindestens jedoch 60 CHF und maximal 200 CHF. Bei PostFinance, die ebenfalls die Plattform von Swissquote nutzt, fällt unabhängig von der Depotgrösse eine fixe Jahresgebühr von 72 CHF an.

Besonders attraktiv sind Plattformen wie Saxo, Interactive Brokers und DEGIRO sowie Neobanken wie Yuh und neon: Bei ihnen fallen gar keine Depotgebühren an – dein Guthaben bleibt also vollständig investiert und wird nicht durch jährliche Fixkosten geschmälert.

Depotgebühren kannst du also mittlerweile ganz vermeiden – das lohnt sich vor allem bei kleineren Vermögen. Falls du dich dennoch für einen Anbieter mit Gebühren entscheidest, achte wenigstens darauf, dass ein klares Kostendach besteht.

Courtagen (Handelsgebühren)

Dies ist die transaktionsbedingte Provision zugunsten des Brokers, die bei jedem Kauf oder Verkauf von Wertpapieren wie ETFs anfällt. Das entsprechende Pricing fällt je nach Broker sehr unterschiedlich aus. Grundsätzlich gibt es folgende Preismodelle:

Variable Provisionen

Fixe Provisionen

Keine Provisionen

Variable Provisionen

Bei diesem Preismodell variieren die Gebühren in Abhängigkeit des Transaktionswertes: Dieses Preismodell gilt häufig bei etablierten Schweizer Brokern wie PostFinance und teilweise Swissquote. (Beide verfügen über dieselbe Swissquote Plattform. Im Gegensatz zu PostFinance bietet Swissquote auch relativ günstige Fixprovisionen an, vgl. nächster Punkt.) Oft nehmen die Gebühren dabei mit zunehmendem Transaktionswert prozentual ab.

Nicht so bei Saxo: Dort gilt in der Basiskontolösung «Classic» generell 0,08% (Mindestgebühr 3 CHF / 1 USD pro Trade), also betraglich ebenfalls variable Provisionen – allerdings zu einem vergleichsweise tiefen, konstanten Prozentsatz. Da es jedoch kein Kostendach gibt, ist Saxo vor allem bei kleineren bis mittleren Beträgen bis rund 10’000 CHF attraktiv. Bei hohen Beträgen wird der absolute Betrag zunehmend spürbar (z.B. 80 CHF Provision bei Trades im Wert von 100’000 CHF).

Ebenfalls mit einem linearen Preismodell unterwegs, aber mit 0,50% deutlich teurer, sind die beiden führenden Schweizer Neobanken Yuh (Mindestgebühr 1 CHF) und neon (keine Mindestgebühr).Damit sind sie preislich nur für Trades im dreistelligen Bereich akzeptabel – etwa bei automatisierten ETF-Sparplänen. Bei grösseren Beträgen werden diese Gebühren wegen des fehlenden Kostendachs schnell unattraktiv (z.B. 50 CHF Provision bei Trades im Wert von 10’000 CHF).

« Heutzutage sind zweistellige Provisionsbeträge für einen ETF-Trade schlicht nicht mehr konkurrenzfähig. »

Fixe Provisionen

Dabei werden dir Pauschalgebühren unabhängig des Transaktionsbetrages verrechnet. Dieses Preismodell gilt generell bei DEGIRO (pauschal max. 2€ plus 1€ Bearbeitungsgebühr) sowie teilweise bzw. je nach ETF bei Swissquote (9 CHF). Einige Anbieter wie Cash (29 CHF via Partnerbank Zweiplus) oder die Migros Bank (40 CHF online und 100 CHF über Kundenberater) werben regelmässig für ihr vermeintlich attraktives Fixgebührenmodell. Doch seien wir ehrlich: Heutzutage sind zweistellige Provisionen für einen simplen ETF-Trade schlicht nicht mehr konkurrenzfähig.

Keine Provisionen

Manche Plattformen wie DEGIRO und Interactive Brokers verzichten bei gewissen ETFs ganz auf Provisionen, andere wie Saxo, Yuh oder neon schenken dir die Kaufgebühren, wenn du einen automatischen ETF-Sparplan einrichtest. (Wer bei den Sparplänen die Nase vorn hat, schauen wir uns später genauer an.) So oder so: Dahinter stecken meist Vereinbarungen zwischen den Brokern und den ETF-Anbietern, welche bestimmte ETFs pushen möchten und deshalb die Provisionen übernehmen bzw. den Brokern rückvergüten.

Wichtig: Provisionsfreie Trades sind für dich nur dann wirklich interessant, wenn es sich bei diesen sogenannten «Gratis-ETFs» um attraktive und bereits etablierte Produkte handelt, deren laufende Produktkosten (TER) und weitere Eigenschaften mit jenen von Top-ETFs vergleichbar sind.

« Provisionsfrei bedeutet nicht gratis. »

Ein besonders grosses Angebot an attraktiven und provisionsfreien ETFs bietet der europäische Marktführer DEGIRO an. Aber Achtung: Provisionsfrei ist nicht gleichbedeutend mit gratis. Auch bei DEGIRO nicht. So verrechnet der europäische Marktführer bei jedem Trade pauschal 1€ Bearbeitungsgebühr (vgl. Kapitel unten «Weitere Kosten»).

– P a r t n e r a n g e b o t –

DEGIRO (zum Review) bietet ein sehr einfaches Gebührenmodell mit Pauschalpreisen an, welches insbesondere bei grösseren Summen kaum zu schlagen ist.Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Währungswechselgebühren

Diese Gebühr fällt immer dann an, wenn du für den Wertschriftenhandel Währungen tauschen musst.

«Die Kosten für den Währungstausch werden allgemein unterschätzt, obschon sie bei den Trades oft am stärksten zu Buche schlagen.»

Die damit verbundenen Kosten werden leider von vielen unterschätzt, auch weil sie oft gut versteckt bzw. separat abgerechnet werden. Schade, denn betragsmässig können gerade die Kosten für den Währungstausch bei deinen Trades am stärksten zu Buche schlagen.

Bei Swissquote beispielsweise zahlst du 0,95% Währungswechselgebühren, was dich bei einer Transaktion im Wert von 10’000 CHF stolze 95 CHF kostet! Immerhin: Bei der Schweizer Marktführerin kannst du (fast) beliebig viele Fremdwährungskonten führen. So könntest du etwa bestehende Euro-Bestände auf dein Multiwährungskonto bei Swissquote transferieren, um bei deinem nächsten ETF-Trade in Euro die Währungswechselgebühren einzusparen. Yuh funktioniert hier ähnlich wie ihre Muttergesellschaft Swissquote.

Deutlich günstigere Währungswechselgebühren von 0,25% bieten Saxo und DEGIRO.

Unsere Erfahrung zeigt: Beim Währungstausch ist Interactive Brokers kaum zu schlagen:0,002% (Mindestgebühr 2$) – und obendrein gibt es Multiwährungskonten.

Am günstigsten fährst du aber definitiv, wenn du den Währungstausch vermeidest, indem du deine ETFs in deiner Referenzwährung CHF handelst.

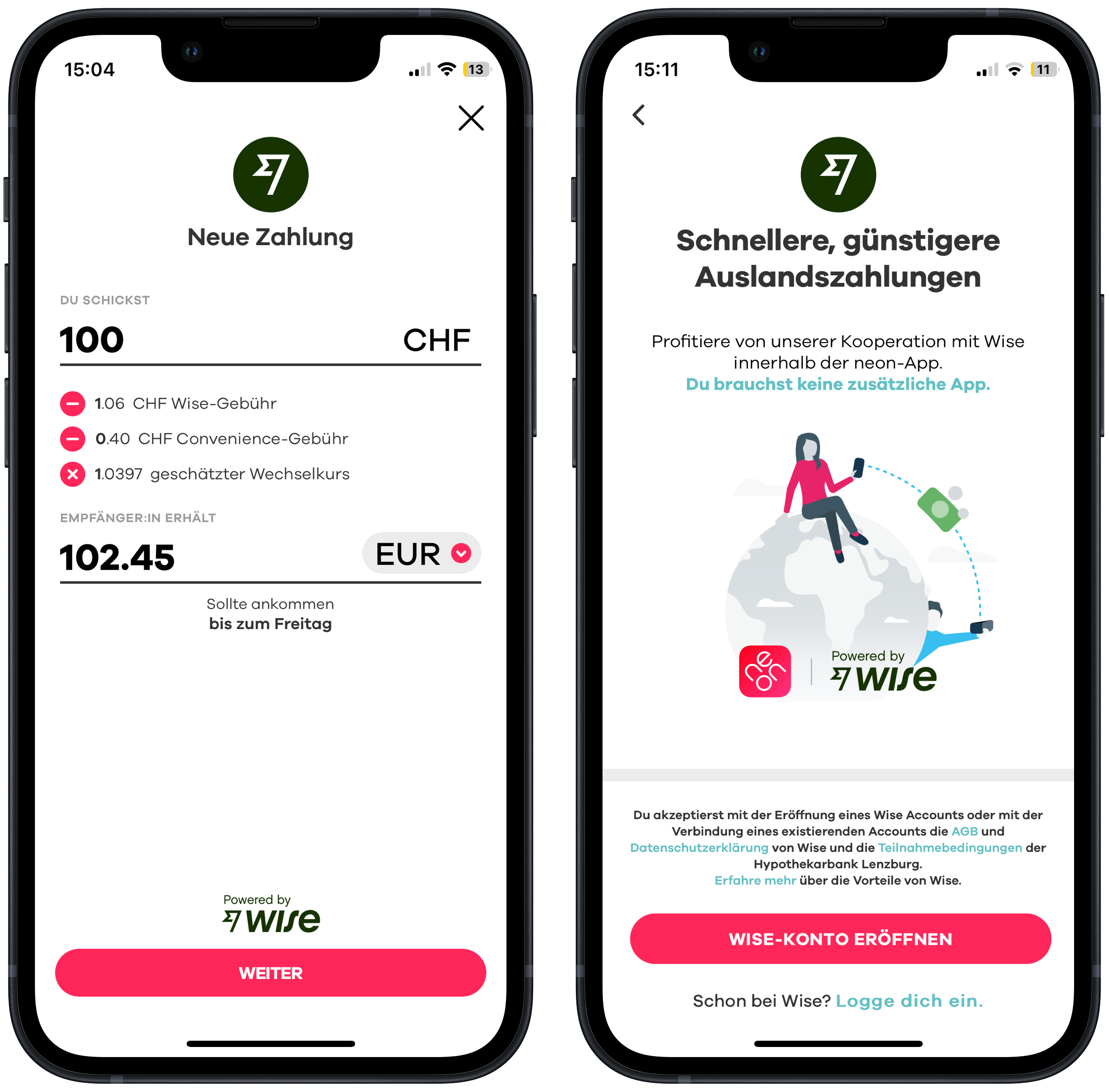

Eine Sonderposition nimmt diesbezüglich neon ein: ETFs sind hier nur an der Berner Börse BXSwiss mit Handelswährung CHF verfügbar, womit der Währungswechsel entfällt.

– P a r t n e r a n g e b o t –

Vorzüge wie extrem tiefe Währungswechselgebühren machen den traditionsreichen US-Anbieter Interactive Brokers für viele Anleger:innen sehr attraktiv.

– – – – –

Stempelsteuern

Für Transaktionen in der Schweiz fällt die Eidgenössische Umsatzabgabe an. Diese Abgabe, auch Stempelsteuer genannt, fällt linear, d.h. im Verhältnis zum Transaktionswert an, und zwar 0,075% für inländische und 0,15% für ausländische Wertpapiere. Das heisst, bei einem Transaktionswert von 10’000 CHF zahlst du 7.50 bzw. 15 CHF an den Schweizer Fiskus.

Ferner belasten die Börsen den Banken und Brokern Börsengebühren. Diese Gebühren werden je nach Broker, Preismodell oder Börse voll, teilweise oder gar nicht weiterverrechnet.

Bezogen auf den Aktien- und ETF-Handel sind diese Gebühren bei Saxo und Swissquote bereits in den Provisionen enthalten bzw. werden nicht separat verrechnet. Bei Interactive Brokers wiederum sind sie nur beim Preismodell «Fixpreis» inkludiert, während sie bei DEGIRO für CH-Anleger:innen nur bei ausländischen Handelsplätzen verrechnet werden, und zwar als «Gebühren für Handelsmodalitäten» von jährlich 2.50€ pro Fremdbörse und Jahr.

Weitere Kosten, welche einige Broker separat verrechnen, sind Bearbeitungsgebühren. Bei DEGIRO beläuft sich diese Gebühr auf 1€ pro Trade.

Fazit zu den Gebühren & Kosten

Egal, welcher Anlegertyp du bist, dem Kostenfaktor solltest du grosse Bedeutung beimessen. Denn hohe Gebühren bedeuten weniger Rendite für dich.

Bevorzuge also Handelsplattformen ohne laufende Kosten und wenn schon Depotgebühren, dann sollten sie wie bei Swissquote nach oben gedeckelt sein und nicht mehr als 0,1% des Depotwerts betragen.

Die Courtagen wiederum sollten idealerweise (deutlich) weniger als 1% des Transaktionswerts betragen und gleichzeitig 10 CHF nicht übersteigen. Wähle keinen «Gratis-ETF», nur weil er provisionsfrei ist. Die produktspezifischen Konditionen müssen auch stimmen.

Auch Gebühren für den Währungstausch solltest du möglichst tief halten (max. 0,25%) oder besser ganz vermeiden. Letzteres ist mittels Multiwährungskonten möglich oder (einfacher) indem du Wertschriften in Handelswährung CHF handelst.

Zudem kann es sich insbesondere bei hohen Investitionssummen lohnen, auf einen ausländischen, stempelsteuerfreien Broker wie Interactive Brokers oder DEGIRO auszuweichen.

Schliesslich solltest du auch weitere Kosten wie allfällige Börsen- oder Bearbeitungsgebühren, die einige Broker erheben, kennen und bei der Brokerwahl berücksichtigen, auch wenn diese Gebühren in der Regel moderat ausfallen.

Dieser Faktor ist insbesondere dann wichtig, wenn du klare Vorstellungen bezüglich deiner Anlagen hast. Also du möchtest beispielsweise in ganz bestimmte ETFs investieren und diese womöglich auch noch an deiner bevorzugten Börse erwerben. In einem solchen Fall kommt für dich nur ein Broker in Frage, welcher über das entsprechende Angebot verfügt.

Für Schweizer Anleger:innen, welche bevorzugt über die Schweizer Hauptbörse SIX und/oder mit Nischenprodukten handeln möchten, dürfte Swissquote unschlagbar sein. Swissquote bietet auch alle von uns auserkorenen Sieger-ETFs an der Schweizer Hauptbörse SIX an.

– P a r t n e r a n g e b o t –

Der Pionier-Broker Swissquote (zum Review) bietet für Schweizer Investorinnen und Investoren nicht nur die grösste Auswahl an Anlageprodukten an. Alle an der CH-Börse SIX gehandelten ETFs erhältst du zudem zu fairen Gebühren von pauschal 9 CHF. Mit dem Aktionscode MKT_SFB sicherst du dir Trading Credits und unterstützt gleichzeitig unseren Blog. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung.

– – – – –

Fazit zum Wertschriftenangebot

Das Wertschriftenangebot ist insofern für dich wichtig, als deine Wunsch-ETFs & Co. an deiner bevorzugten Börse auf der Plattform handelbar sein sollten. Bei all unseren empfohlenen Anbietern können wir bei Bedarf für dich entsprechende Produktabklärungen vornehmen. Schreib’ uns einfach dein Anliegen unten in die Kommentare.

«Bester Broker Schweiz» Faktor #3: Benutzerfreundlichkeit der Plattform

Wenn du es bevorzugst, deine Finanzen wahlweise sowohl über den Desktop als auch übers Handy zu regeln, dann bist du bei klassischen Online-Brokern wie Saxo, Swissquote, Interactive Brokers oder DEGIRO bestens bedient. Wir benutzen all diese Plattformen und kommen nach einer kurzen Eingewöhnungszeit damit problemlos zurecht – so sehr sie sich auch beim «Look & Feel» unterscheiden.

Was aber offensichtlich ist: Das vielfältigste Angebot an Plattformen bietet Interactive Brokers an: Nicht weniger als sieben Plattformen, darunter gleich zwei Handy-Apps, mit unzähligen Features stehen für die Börseneinsteigerin bis zum routinierten Trader zur Auswahl.

Die Qual der geeigneten Plattformwahl: Nicht weniger als sieben Handelsplattformen bietet Interactive Brokers seinen Privatanleger:innen an.

Unterschiedliche Ansichten bei Interactive Brokers: für den grossen Bildschirm das klassische, webbasierte IBKR Client Portal (links) und die mächtige IBKR Trader Workstation als Download (rechts) sowie als App für die Hosentasche die übersichtliche «IBKR Global Trader» (links) und die umfassende «IBKR Mobile» (rechts).

Saxo setzt mit drei unterschiedlichen Plattformen – darunter zwei, die du sowohl im Web als auch per App nutzen kannst – ebenfalls klar auf Vielfalt und richtet sich damit gezielt an unterschiedliche Nutzertypen. Swissquote wiederum arbeitet mit einer einzigen Handelsplattform, die sowohl webbasiert als auch als App verfügbar ist. Diese lässt sich aber über individuelle Layouts und Widgets personalisieren. DEGIRO bietet, ähnlich wie Swissquote, eine einzige Plattform, die sowohl webbasiert als auch als App genutzt werden kann – allerdings ohne nennenswerte Möglichkeiten zur Individualisierung.

Am anderen Ende der Skala sind die Plattformen von Neobanken wie Yuh oder neon, die sich auf das mobile Trading per App beschränken und ganz auf webbasierte Lösungen am grossen Bildschirm verzichten.

Neben dem «Look & Feel» der Plattform steuern nützliche Reports wie Transaktionsbestätigungen, Dividendenabrechnungen oder Steuerberichte auch einen wichtigen Teil zur Benutzerfreundlichkeit der Plattform bei. Beim Reporting punkto Aussagekraft und Komfort haben für uns die einheimischen Anbieter Swissquote und Saxo die Nase vorn.

Während nämlich beispielsweise bei Swissquote Dividendeneingänge einschliesslich allfälliger Steuern separat mittels eines übersichtlichen PDF automatisch im Kundenpostfach landen, müssen diese Informationen bei DEGIRO und Interactive Brokers manuell abgerufen werden.

Saxo wiederum bietet ab dem Steuerjahr 2025 elektronische Steuerauszüge kostenlos an. Praktisch, denn die entsprechenden Wertschriftendaten können dadurch automatisch in die Steuererklärung übertragen werden – was dir insbesondere bei komplexeren Portfolios viel Zeit spart.

Fazit zur Benutzerfreundlichkeit der Plattform

Alle Plattformen sind heute grundsätzlich benutzerfreundlich – ob dir eine Oberfläche gefällt, ist wohl einfach Geschmackssache.

Interactive Brokers und Saxo bieten mit mehreren Plattformen und hoher Individualisierung den grössten Funktionsumfang. Swissquote nutzt nur eine Plattform (Web + App), lässt sich aber über Widgets gut personalisieren. DEGIRO bleibt bewusst schlank und bietet kaum Anpassungsmöglichkeiten, ist dafür schnell und übersichtlich. Yuh und neon konzentrieren sich ganz auf mobiles Trading via App und verzichten vollständig auf Desktop- oder Browserlösungen.

Einheimische Broker wie Saxo und Swissquote machen es dir bei Transaktionsbelegen, Steuerunterlagen und anderen Reportings deutlich einfacher als viele ausländische Anbieter.

Bezüglich dieses Faktors solltest du dir insbesondere die folgenden drei Fragen stellen:

Ist der Broker von einer renommierten Finanzaufsichtsbehörde reguliert?

Wie ist mein Vermögen im Falle einer Insolvenz des Brokers geschützt?

Verleiht der Broker meine Wertschriften?

Wir beurteilen die Sicherheitsstandards bei all unseren Kooperationspartnern als hoch, auch wenn sich die einzelnen Sicherheitsaspekte stark voneinander unterscheiden. Gemeinsam und ebenfalls der Sicherheit förderlich sind Saxo, Swissquote, DEGIRO und Interactive Brokers gleichermassen das hohe Renommee und die starke Marktstellung.

Saxo,Swissquote (beide CH) und DEGIRO (NL/D) verfügen beispielsweise über Banklizenzen und sind somit staatlich reguliert. Das heisst, dass ETFs als Sondervermögen gelten und somit vor einer Insolvenz des Brokers geschützt sind. Interactive Brokers hingegen verfügt über keine Banklizenz. Folglich werden Barmittel und Wertschriften separat verwahrt, womit deine Vermögenswerte bei einer Insolvenz des Brokers ebenfalls geschützt wären bzw. nicht in die Konkursmasse fielen.

Interactive Brokers gewährt überdies eine überdurchschnittlich hohe Einlagensicherung von 500’000 USD, während sie bei Saxo, Swissquote und DEGIRO bei 100’000 CHF bzw. EUR beträgt.

Bei den ETF-Anbietern ist die Wertpapierleihe weit verbreitet. Ob ein ETF verliehen wird, steht jeweils im Kleingedruckten des Produktdatenblatts. Aber auch dein Broker kann deine Wertschriften gegen Sicherheiten an Dritte verleihen, um einen Zusatzverdienst zu generieren. Das damit verbundene Verlustrisiko schätzen wir als sehr gering ein.

Dennoch: Bei Brokern ohne Wertpapierleihe entfällt dieses Risiko. Bei DEGIRO können deine Wertschriften verleiht werden, ob du willst oder nicht. Die generierten Einnahmen daraus verwendet DEGIRO, um ein möglichst tiefes Preisniveau anzubieten. Das heisst, es fliessen keine Gelder direkt an dich zurück. Diesbezüglich ist die Regelung bei Saxo,Swissquote und Interactive Brokers für dich vorteilhafter: Im Gegensatz zu DEGIRO werden deine Wertpapiere nur optional, d.h. mit deiner Zustimmung verleiht. Zudem wirst du am Gewinn beteiligt (vgl. auch Kapitel unten «Zusatzverdienste durch Wertpapierleihe»).

Fazit zu Sicherheit & Regulierung

Auch wenn dieses Thema bei Saxo, Swissquote, Interactive Brokers oder DEGIRO unterschiedlich ausgestaltet ist, beurteilen wir alle vier renommierten und erfolgreichen Broker als sehr sicher. Wenn du jedoch aus Risikoüberlegungen deine Wertschriften nicht verleiht haben möchtest, fällt DEGIRO raus.

«Bester Broker Schweiz» Faktor #5: Kundendienst & Support

Professionell gemachte Erklärvideos und informative FAQs bieten mittlerweile fast alle Broker an. Der Kundenservice ist besonders dann relevant, wenn dir eine spezifische Frage mit einer gewissen Dringlichkeit und Wichtigkeit unter den Nägeln brennt. Denn in solchen Fällen zeigt sich, wie leistungsfähig der Kundensupport der Plattform wirklich ist.

Als Faustregel gemäss unseren Erfahrungen gilt: Heimische Anbieter wie Saxo und Swissquote, aber auch die hiesigen Neobanken Yuh und neon, bieten oft einen effizienteren Kundenservice an als die internationalen Schwergewichte DEGIRO und Interactive Brokers. Letzterer fällt insbesondere durch lange Antwortzeiten ab, welche teilweise über eine Woche betragen können.

Für manche mag es auch ein relevanter Pluspunkt sein, dass bei den genannten CH-Anbietern die Anliegen direkter (telefonisch) und in vertrautem Rahmen (Muttersprache und besseres Verständnis für CH-spezifische Anfragen wie beispielsweise Steuerthemen) behandelt werden können.

Fazit zum Kundendienst und Support

Wem kurze Antwortzeiten, hohe Kompetenz bei CH-spezifischen Anliegen und/oder ein direkter telefonischer Kontakt im vertrauten Rahmen am Herzen liegen, ist in der Regel mit heimischen Anbietern wie Saxo oder Swissquote klar besser bedient als mit ausländischen Playern.

«Bester Broker Schweiz» Faktor #6: Zusatzservices

Es gibt unzählige Features, womit sich die Broker von der Konkurrenz abheben wollen. Doch viele davon dürften für dich – wenn überhaupt – nur einen bescheidenen Zusatznutzen bieten. Folgende Zusatzservices betrachten wir als besonders interessant:

Systematischer Vermögensaufbau mit Sparplänen

Regelmässiges, automatisches Investieren mittels Sparplan ist eine entscheidende Voraussetzung für den erfolgreichen Vermögensaufbau. Diesem wichtigen Thema haben wir mit «ETF-Sparplan Schweiz: 3 starke Gründe für die Autopilot-Strategie» einen separaten Beitrag gewidmet. Besonders attraktiv in Bezug auf Preis und Auswahl präsentiert sich dabei Saxo: Der Broker bietet alle seine über 100 sparplanfähigen ETFs ohne Kaufgebühren an.

– P a r t n e r a n g e b o t –

Saxo (zum Review) bietet nicht nur eine grosse Auswahl an sparplanfähigen ETFs ohne Kaufgebühren an, sondern überzeugt allgemein mit einem attraktiven Preis-/Leistungsverhältnis. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Hebelwirkung durch Wertpapierkredite

Wenn du ein risikofreudiges und renditeorientiertes Naturell wie Toni bist, dürften Wertpapierkredite bzw. sogenannte Lombardkredite eine prüfenswerte Option für dich sein. Mit einem solchen Kredit hebelst du deine Wertschriften, was zu stärkeren Wertschwankungen deines Portfolios und – im positiven Fall – zu beträchtlich höherer Rendite führen kann. Entscheidend dabei sind möglichst tiefe Zinsen: Toni hebelt sein ETF-Portfolio seit einigen Jahren bei Interactive Brokers aufgrund der vergleichsweise attraktiven Zinskonditionen für Lombardkredite. Neben den tiefen Zinsen ist ihm als Kreditnehmer eine hohe Flexibilität bezüglich Laufzeit, Verfügbarkeit und Währungen wichtig.

CHF

EUR

USD

DEGIRO

2,50%* – 4,00%

4,75%* – 6,25%

5,25%* – 6,9%

Interactive Brokers

1,50%**

3,478%**

5,830%**

Saxo Bank

2,00%***

3,91%***

6,35%***

Swissquote

3,00%

4,92%

7,35%

Unterschiedliche Margin-Konditionen je nach Währung und Anbieter per Stichtag 17.8.2025. *Festvorschuss, d.h. Zinsen fallen auf den gesamten zugeteilten Betrag an, unabhängig davon wie viel tatsächlich verwendet wird. **bis 90’000 CHF/EUR resp. 100’000 USD, danach stufenweise günstiger. ***bei Kontomodell Classic, tiefere Zinsen bei den Kontomodellen Platinum und VIP.

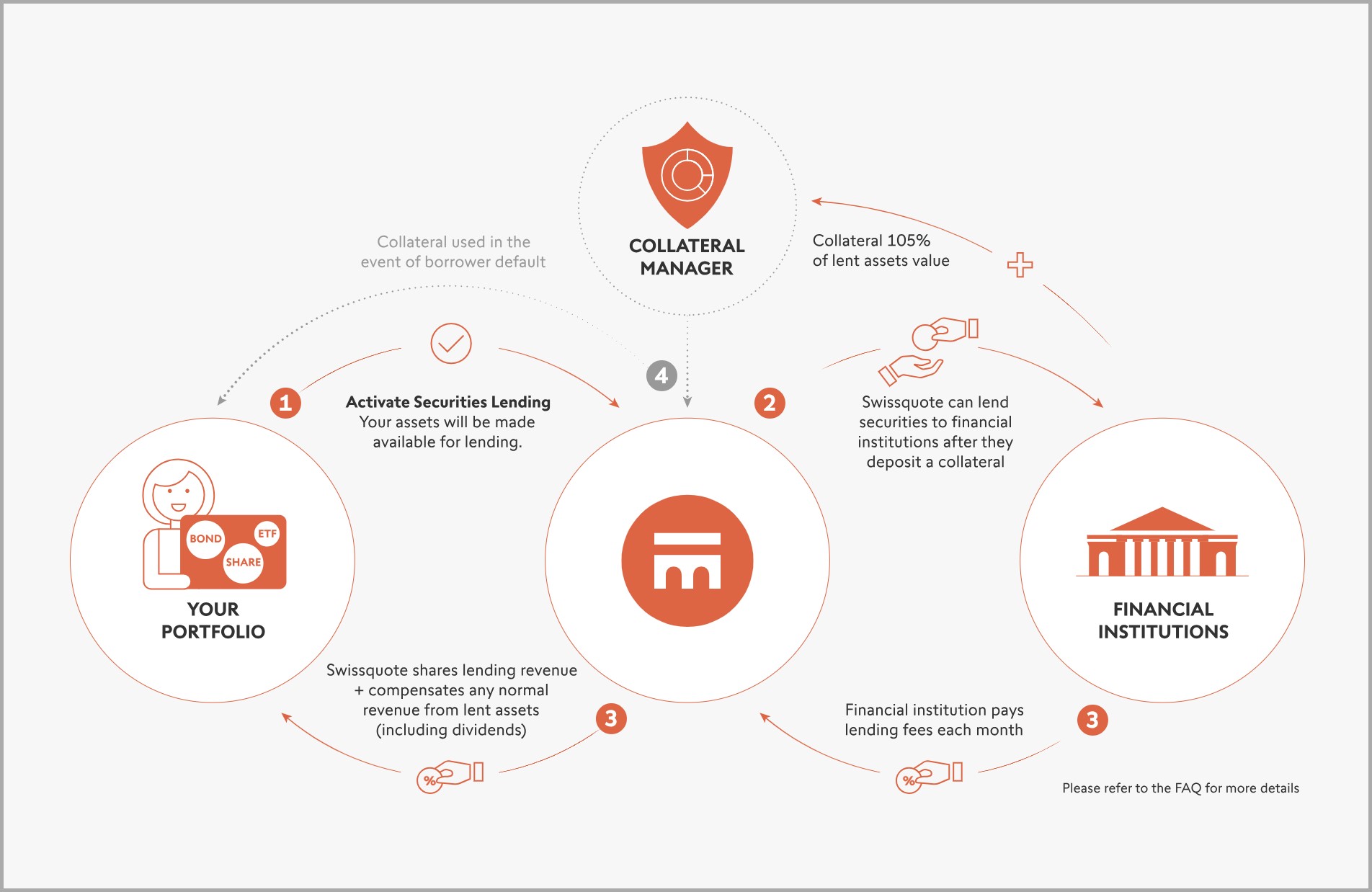

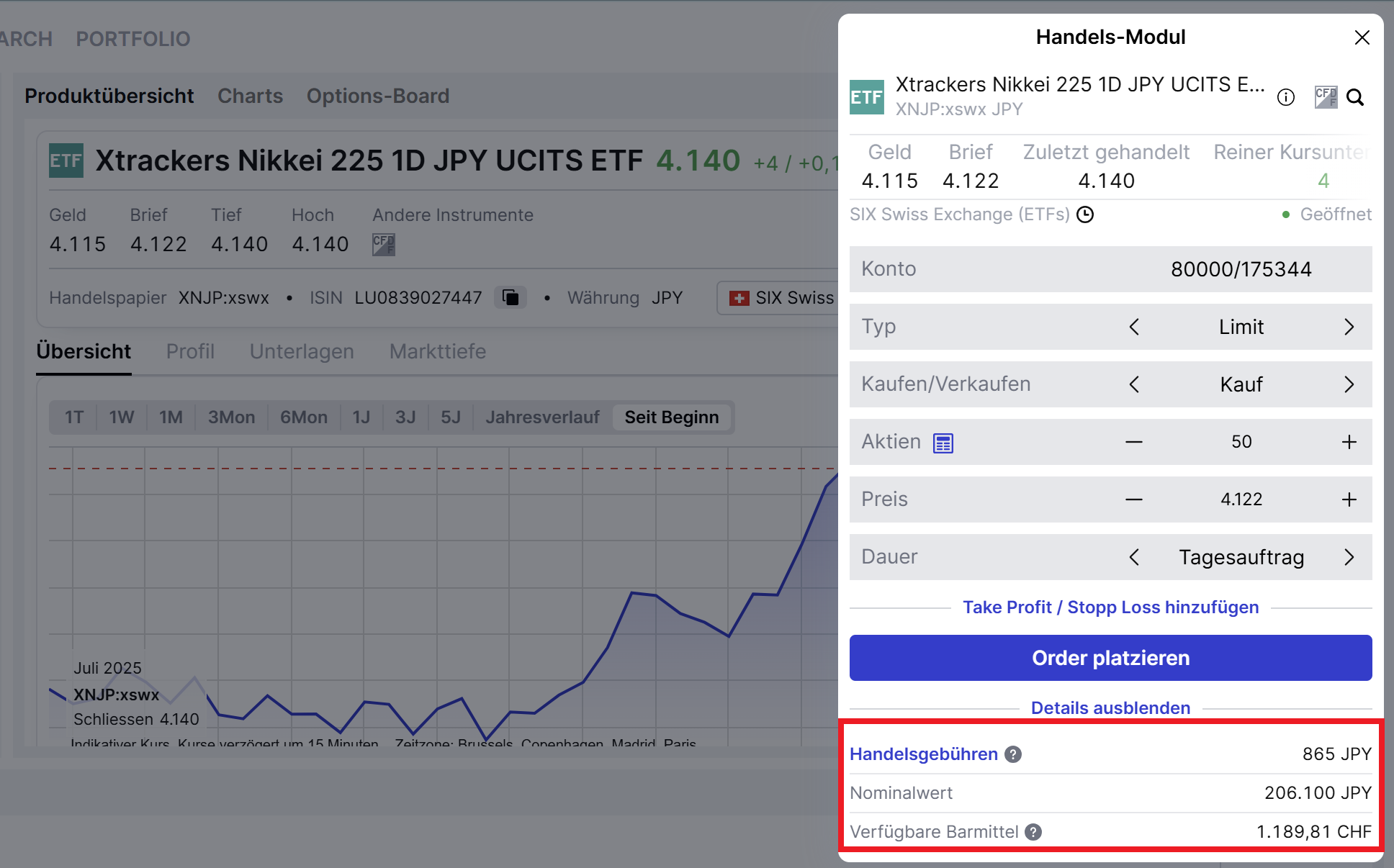

Die Wertpapierleihe haben wir bereits beim Faktor #4 «Sicherheit & Regulierung» erwähnt. Zur Erinnerung: Sie dient der Erzielung zusätzlicher Einnahmen und zum Ausgleich von Kosten. Bei Online-Brokern ist die Wertpapierleihe für dich nur dann interessant, wenn sie optional ist und du an den Einnahmen beteiligt wirst. Dies ist bei Saxo, Swissquote und Interactive Brokers der Fall. Toni und Stefan partizipieren beide am «Programm zur Optimierung der Aktienrendite» von Interactive Brokers, indem sie ihre Portfolios durch Interactive Brokers verleihen lassen und damit an den «marktüblichen» Zinseinnahmen zu 50% beteiligt werden. Die nachfolgende Abbildung zeigt anhand des Beispiels von Swissquote, wie die Wertpapierleihe in der Praxis funktioniert.

Schema der Wertpapierleihe als optionaler Swissquote Service für passive Zusatzverdienste. (Quelle: Swissquote)

Bester Broker Schweiz: Schlussfazit

Den perfekten Broker für alle gibt es nicht. Tiefste Preise, grösste Auswahl und bester Service – das wäre die Quadratur des Kreises. Wie wir anhand unserer sechs Faktoren gesehen haben, weist jeder Broker seine eigenen Stärken und Schwächen auf. Entscheidend ist, was dir wichtig ist und wo du bereit bist, Kompromisse einzugehen.

Broker-Vergleich Schweiz als Orientierungshilfe

Bezogen auf den Wertschriftenhandel fassen wir nachfolgend die wichtigsten Stärken und Schwächen von vier führenden Online-Brokern – Saxo, Swissquote, DEGIRO und Interactive Brokers – sowie von den beiden grössten Schweizer Neobanken Yuh und neon zusammen.

In separaten Reviews haben wir diese Anbieter ausführlich getestet, sind von ihnen überzeugt und deshalb eine Kooperation eingegangen. Detailliertere Informationen über diese Anbieter einschliesslich Aktionscodes und Links zu den Reviews findest du auf unserer Empfehlungsseite.

Natürlich gibt es noch viele andere Broker auf dem Markt – unsere Auswahl soll dir eine praxisnahe Orientierung bei der Wahl der für dich passenden Plattform bieten.

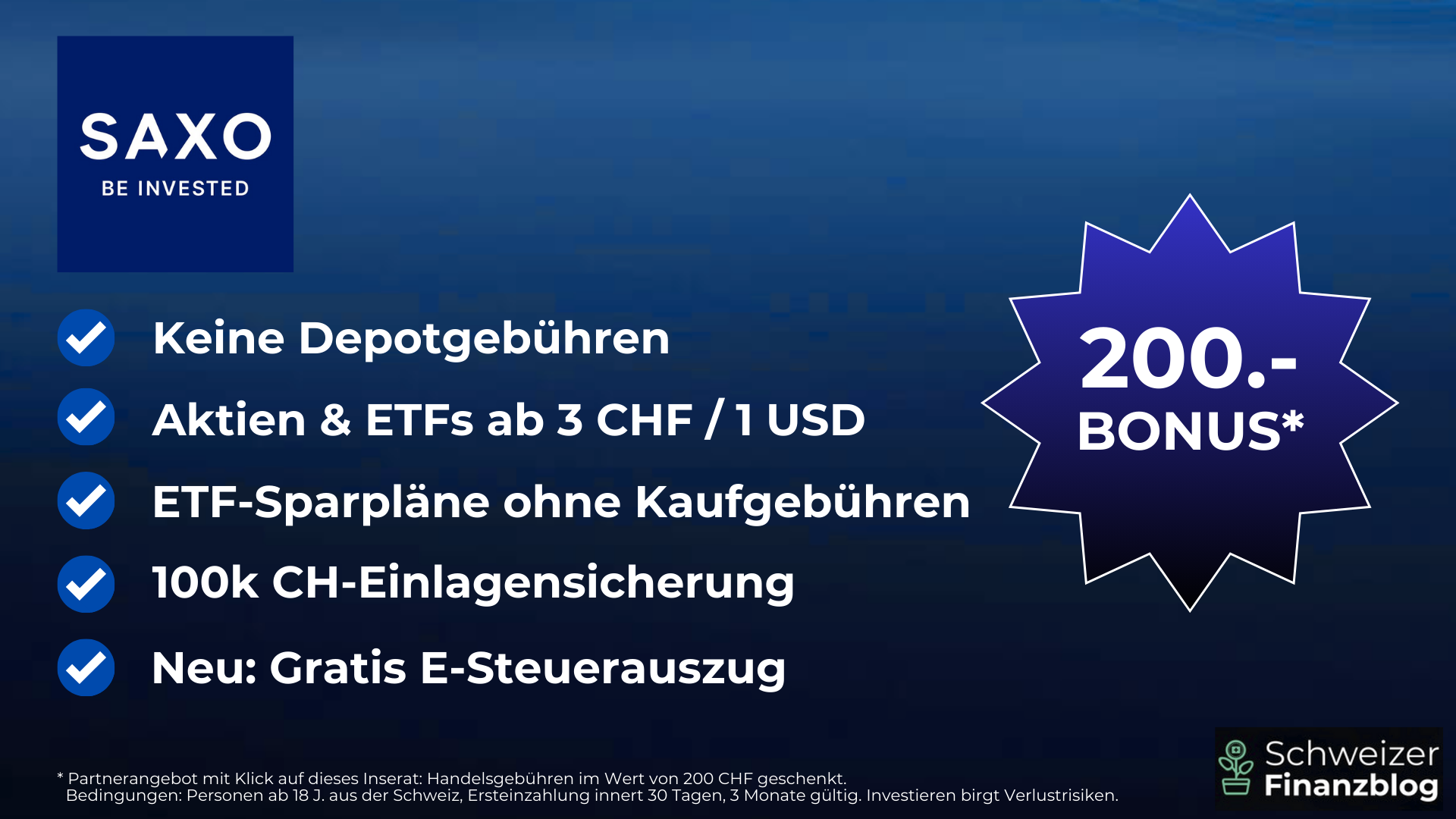

Nach dem Gebührenstreichkonzert in den Jahren 2024 und 2025 bietet Saxo ein für Schweizer Banken sehr attraktives Pricing: keine Depotkosten, faire Handelsgebühren und alle ETF-Sparpläne ohne Kaufprovisionen. Wenn dir zudem Vielfalt bei den Plattformen und/oder Sicherheitsaspekte wie eine Schweizer Banklizenz mit Einlagensicherung von 100’000 CHF wichtig sind, dürfte Saxo dein Favorit sein.

Legst du Wert auf einen effizienten Kundenservice mit Verständnis für schweizspezifische Anliegen und ein unschlagbar breites Produktangebot verschiedener Anlageklassen – und akzeptierst dafür etwas höhere Kosten –, dann ist die heimische Marktführerin Swissquote vermutlich deine erste Wahl.

Bester Broker Schweiz «DEGIRO»: Tiefe Pauschalpreise für alle Trades – besonders attraktiv bei grossen Summen

Schätzt du hingegen ein einfaches Preismodell ohne Depotgebühren und Stempelsteuern sowie mit unglaublich tiefen Pauschalpreisen – egal, wie hoch deine Investitionen sind – und akzeptierst Einschränkungen bei Produktangebot und bei Features (z. B. keine automatischen Sparpläne), dann wirst du dich beim europäischen Marktführer DEGIRO sehr gut aufgehoben fühlen.

Bester Broker Schweiz «Interactive Brokers»: Extrem günstige Gebühren & hohe Komplexität

Schliesslich wirst du mit Interactive Brokers insbesondere dann glücklich, wenn du von den extrem günstigen Preisen bei Trading (insbesondere an US-Börsen), Lombardkrediten, Währungswechseln und dem vielschichtigen Plattformen-Angebot profitieren möchtest. Auf der anderen Seite solltest du dich von der komplexen Gebührenstruktur, den umständlich manuell zu erstellenden Reportings und dem teilweise trägen Kundenservice nicht abschrecken lassen.

Oder doch die Neobanken?

Neobanken wie Yuh oder neonüberzeugen mit Übersicht, Kompaktheit und einem gut verständlichen Gebührenmodell, ideal für kleinere Investitionssummen oder automatisierte ETF-Sparpläne, die teilweise ohne Kaufprovisionen verfügbar sind. Das Angebot an Anlageprodukten ist derzeit noch überschaubar, einzelne ETFs sind jedoch durchaus attraktiv. Wer unkompliziert ausschliesslich über die Handy-App starten und erste Erfahrungen im Wertschriftenhandel sammeln möchte, findet hier einen einfachen Einstieg.

Muss ich mich überhaupt auf einen einzigen Broker festlegen?

Nein, natürlich nicht. Denn mit Ausnahme von Swissquote fallen weder bei den Online-Brokern Saxo, DEGIRO und Interactive Brokers noch bei den Neobanken Yuh und neon Depotgebühren oder andere laufende Kosten an. Das heisst: Du kannst mehrere Anbieter ohne zusätzliche Kosten parallel nutzen oder sie ganz einfach einmal ausprobieren.

Ein möglicher Ansatz ist daher eine Multi-Broker-Strategie, bei der du gezielt die Stärken verschiedener Plattformen kombinierst und genau die Services nutzt, die dir jeweils am meisten bringen. So stellst du dir nach deinem Gusto das Beste aus unterschiedlichen «Broker-Welten» zusammen. Genau so handhabt es beispielsweise Stefan, der sein Anlageportfolio bewusst auf mehrere Plattformen verteilt hat.

Welcher ist dein bester Broker Schweiz? Teile uns gerne mit, welche Kriterien für dich bei der Wahl deines Wunschbrokers entscheidend sind und welche Erfahrungen du gemacht hast – wir freuen uns auf deine Meinung in der Kommentarspalte.

2025-08-22: Umfassende Aktualisierung und Ergänzung um den Online-Broker Saxo Bank (Schweiz).

2025-01-15: Zinssätze für Lombardkredite aktualisiert.

2024-11-11: Erwähnt, dass DEGIRO Fremdwährungskonten eingeführt hat.

2024-07-21: Deutlicher darauf hingewiesen, dass fürs bessere Verständnis ein Broker-Vergleich Schweiz beigezogen wurde.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen «Bester Broker Schweiz…»-Artikel nach bestem Wissen und Gewissen geschrieben und fürs bessere Verständnis einen Broker-Vergleich Schweiz mit sechs zuvor sorgfältig getesteten Anbietern beigezogen. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

B

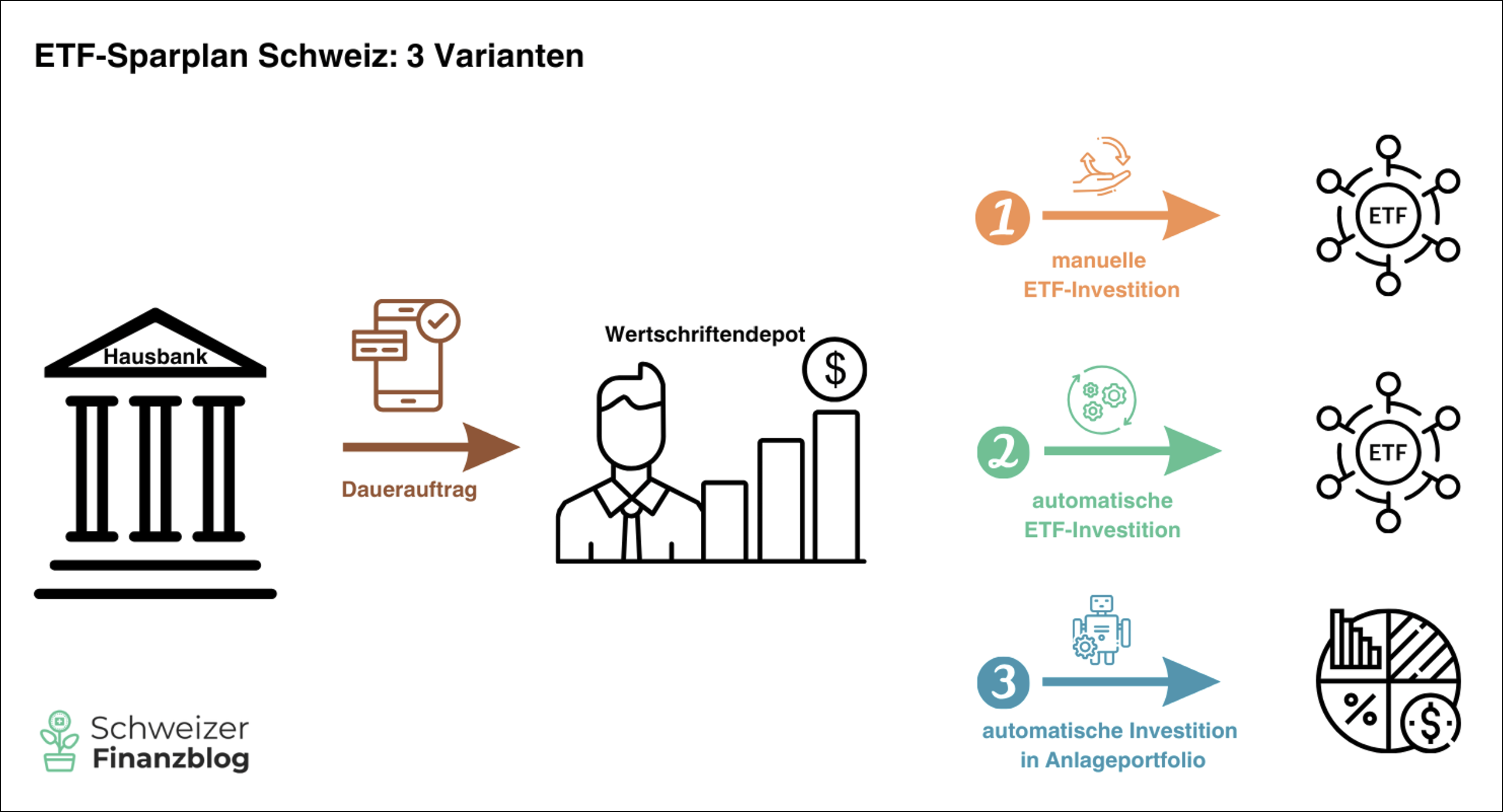

Der wohl wichtigste Erfolgsfaktor beim Vermögensaufbau ist regelmässiges Investieren. Am einfachsten gelingt dies mit einem ETF-Sparplan Schweiz. Lange Zeit gab es hierzulande infolge hoher Gebühren kaum akzeptable Angebote. Dank internationaler Konkurrenz und heimischer Innovation gehört die Sparplanwüste Schweiz glücklicherweise der Vergangenheit an. In diesem Beitrag stellen wir dir drei Sparplan-Varianten vor und zeigen dir auf, welche Anbieter sich dafür besonders gut eignen.

Ein ETF-Sparplan Schweiz ist die wohl cleverste und einfachste Anlagestrategie, wofür du dich entscheiden kannst!

Dabei investierst du regelmässig fixe Beträge in einen oder mehrere ETFs.

Damit baut sich dein Vermögen stetig auf, erhöht sich deine Rendite durch die wachstumsstarke Anlageklasse «Aktien» in Kombination mit dem Zinseszinseffekt und reduziert sich das Risiko von Marktturbulenzen dank des «Cost-Average-Effekts».

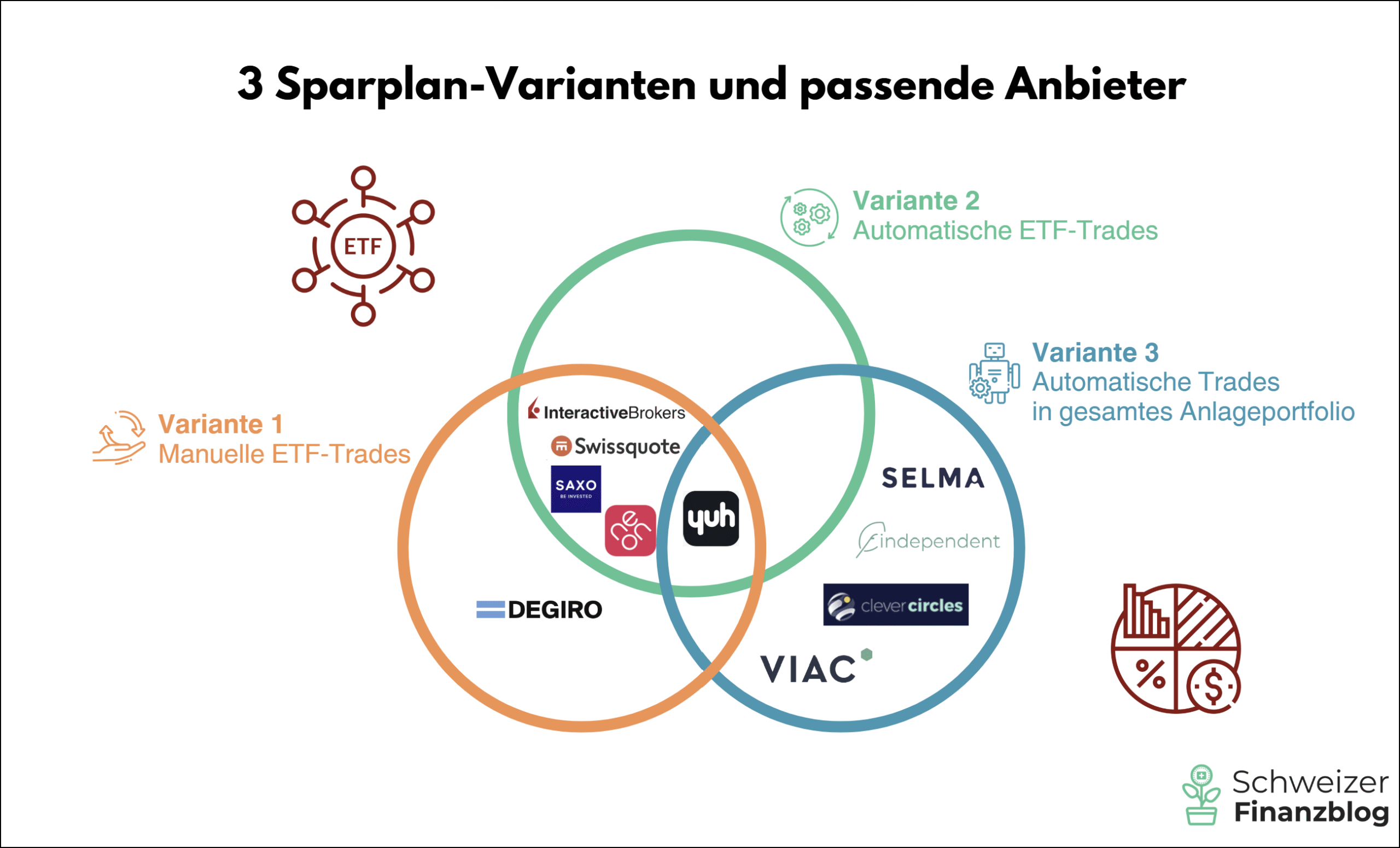

Es stehen dir drei Sparplan-Varianten mit unterschiedlichen Komfort-Levels zur Verfügung:

Manuelles Investieren in einen oder mehrere ETFs

Automatisches Investieren in einen oder mehrere ETFs

Automatisches Investieren in ein diversifiziertes Anlageportfolio

Grundsätzlich kannst du bei allen Anbietern einen ETF-Sparplan Schweiz umsetzen. Doch die meisten sind schlicht zu teuer und eignen sich deshalb nicht für einen ETF-Sparplan Schweiz.

Ein geeignetes Wertschriftendepot sollte insbesondere folgende beiden Kriterien erfüllen:

Attraktives Produktangebot (passive ETFs oder Indexfonds)

Auch wenn es keine allgemein gültige Definition gibt und die Bezeichnung «ETF-Investitionsplan» eigentlich die zutreffendere wäre, werden wir in diesem Beitrag den in der Finanzwelt gebräuchlichen Sparplan-Begriff bzw. als ein auf die Schweiz ausgerichteter Finanzblog die Bezeichnung «ETF-Sparplan Schweiz» verwenden.

Ein ETF-Sparplan Schweiz ist grundsätzlich eine Anlagestrategie, bei der regelmässig Beträge in einen oder mehrere Exchange Traded Funds (ETFs) investiert werden. Ein ETF ist ein Investmentfonds, der an einer Börse gehandelt wird und eine breite Palette von Vermögenswerten wie Aktien, Anleihen oder Rohstoffe abbildet. Mehr zum Thema «ETF» findest du in unserem Artikel ETFs: Die Revolution der Geldanlage.

Der ETF-Sparplan Schweiz ermöglicht es Investorinnen und Anlegern, kontinuierlichGeld in einen oder mehrere ETFs zu investieren, anstatt eine einmalige Kapitalanlage oder unregelmässige Investitionen zu tätigen.

Ein ETF-Sparplan Schweiz funktioniert sehr einfach: Du legst fest, wie viel Geld du regelmässig anlegen möchtest und wählst einen oder mehrere ETFs aus, in die das Geld investiert werden soll. Im Beitrag Beste ETFs Schweiz und global 2025: And the Winner is… findest du eine nützliche Orientierungshilfe bei der ETF-Wahl.

Im Zusammenhang mit Sparplänen sind übrigens thesaurierende ETFs (also ETFs, bei denen die Dividenden automatisch reinvestiert werden) den ausschüttenden vorzuziehen, um optimal vom Zinseszinseffekt zu profitieren.

Ein solches Vorhaben könnte wie folgt formuliert sein: «Immer am 1. des Monats bzw. am nächstmöglichen Börsentag investiere ich 200 Franken in meinen ETF-Sparplan Schweiz.»

Zur Umsetzung dieses Vorhabens stehen dir drei Varianten zur Verfügung: Du investierst manuell (Variante 1), automatisch (Variante 2) in einen oder mehrere ETFs oder in ein gesamtes Anlageportfolio (Variante 3).

Welches auch immer deine bevorzugte Variante ist, du benötigst in jedem Fall ein dafür passendes Wertschriftendepot. Dabei solltest du insbesondere auf die Gebühren achten. Denn grundsätzlich kannst du bei allen Anbietern auf die eine oder andere Weise einen ETF-Sparplan Schweiz einrichten. Doch die meisten Anbieter sind schlicht zu teuer und deshalb für Sparpläne ungeeignet.

Weiter unten im Text stellen wir dir die drei Sparplan-Varianten und die dazu passenden Depots verschiedener Anbieter vor.

Für wen eignet sich ein ETF-Sparplan Schweiz?

Einfach ausgedrückt, eignet sich ein ETF-Sparplan Schweiz grundsätzlich für alle Privatanleger:innen, welche sich in der Vermögensaufbauphase befinden. Dabei spielt es keine Rolle, welche konkreten Ziele du damit verfolgst, sei es die finanzielle Freiheit, eine längere Auszeit, Sparen fürs Alter oder Materielles. Je länger dabei dein Anlagehorizont und je höher deine Sparrate sind, desto schneller wächst dein Vermögen an.

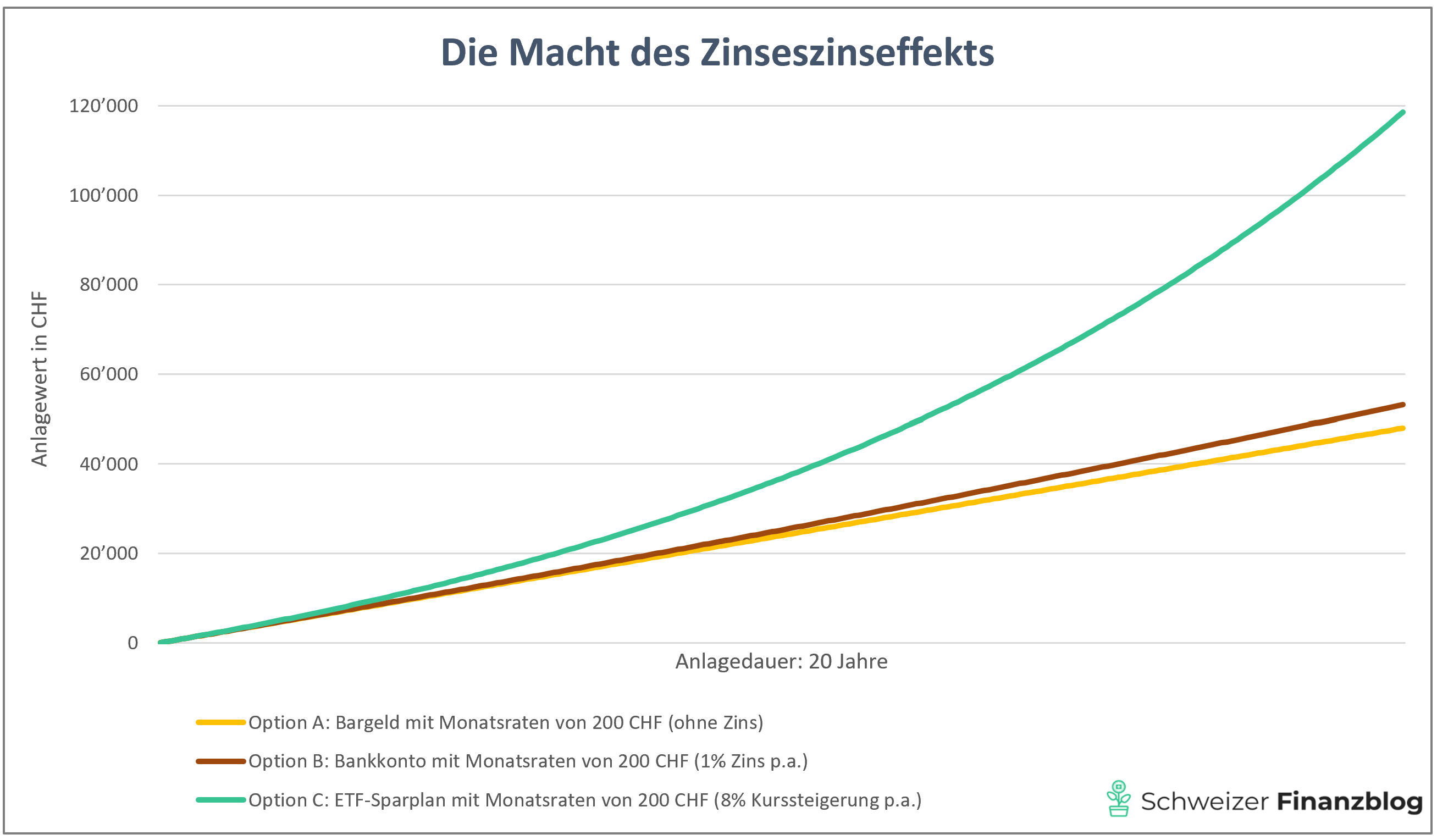

Soweit so klar. Was aber viele unterschätzen, ist der Zinseszinseffekt,welcher langfristig der ultimative Booster für dein Vermögen ist – vorausgesetzt du legst dein Vermögen rentabel an, z.B. in Aktien-ETFs.

Bei allen drei Optionen beträgt die monatliche Sparrate 200 CHF. Doch nach 20 Jahren hat die Option C «ETF-Sparplan» dank des Zinseszinseffekts klar die Nase vorn.

Welche Vorteile bietet ein ETF-Sparplan Schweiz?

Bevor wir auf die sparplanspezifischen Vorzüge eingehen, wollen wir zwei entscheidende Vorteile von ETFs (d.h. unabhängig, ob mit oder ohne Sparplan) in Erinnerung rufen:

Tiefe Kosten: ETFs haben oft deutlich niedrigere Gebühren als viele andere Fonds, insbesondere aktiv gemanagte Investmentfonds. Typischerweise liegt das Verhältnis der Produktkosten (TER) etwa bei 1:10 (!) zugunsten von ETFs.

Breite Diversifikation: Im Gegensatz zu Investitionen in einzelne Unternehmen bilden ETFs einen Index ab, was eine breite Streuung des Investments ermöglicht und das Klumpenrisiko eines Totalverlusts praktisch ausschliesst.

Ok, alles klar, aber weshalb sollte ich einen ETF-Sparplan Schweiz einrichten? Nachfolgend haben wir die für uns wichtigsten drei Vorteile zusammengestellt:

Langfristiges Wachstum: Dank der regelmässigen Investitionen über einen längeren Zeitraum hinweg bietet ein ETF-Sparplan Schweiz beste Voraussetzungen, langfristiges Kapitalwachstum aufzubauen und vom mächtigen Zinseszinseffekt zu profitieren.

Mehr Rendite: Die regelmässige Ausführung eines Sparplans ermöglicht es dir, diszipliniert in Aktien-ETFs zu investieren. Dieser Automatismus hat den positiven Effekt, dass du in Summe mehr von deinem Geld rentabel anlegst bzw. weniger davon konsumierst oder unrentabel auf dem Bankkonto hortest.

Weniger Risiko: Die Marktvolatilität bzw. das Risiko von schwankenden Kursen reduzierst du nicht nur durch die Wahl eines breit diversifizierten ETF (im Vergleich zu einem Einzeltitel), sondern auch durch das regelmässige Investieren mittels eines Sparplans. Die Praxis des Investierens zu Durchschnittspreisen wird als «Cost-Average-Effekt» bezeichnet. Dieser Effekt tritt auf, wenn du regelmässig denselben Betrag in eine Anlage investierst, unabhängig von aktuellen Marktpreisen. Dadurch kaufst du mehr Einheiten der Anlage, wenn die Preise niedrig sind, und weniger davon, wenn die Preise hoch sind.

Anlegen und entspannen: Ein ETF-Sparplan zeichnet sich nicht nur durch einen stetigen Vermögensaufbau und ein optimales Rendite-Risiko-Verhältnis aus, sondern dürfte auch die bequemste Anlagestrategie überhaupt sein.

Welche Arten von ETF-Sparplänen gibt es?

Wir unterscheiden drei Sparplan-Varianten (aufsteigend sortiert nach Reifegrad bzw. Komfort-Level):

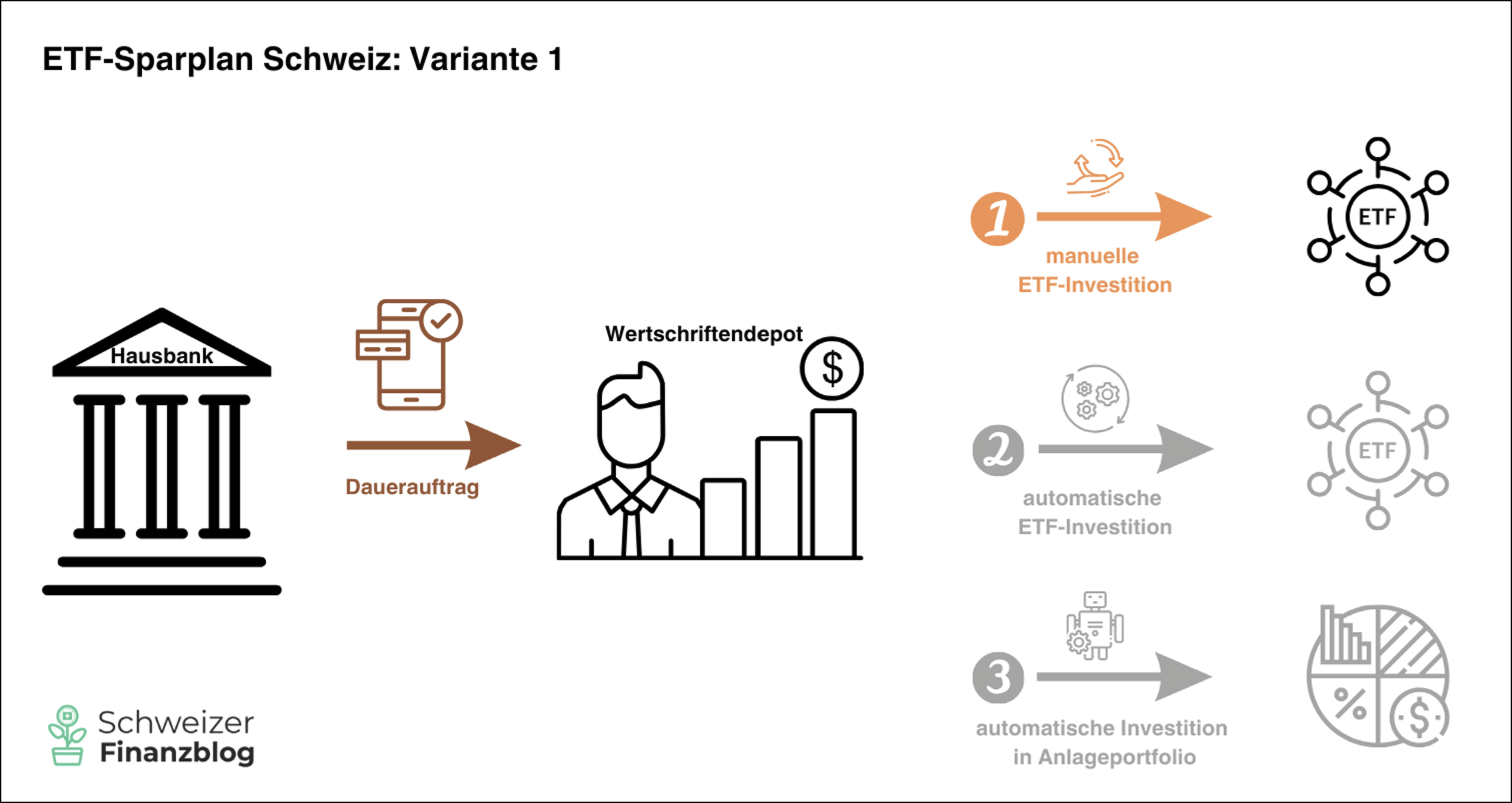

Variante 1: Manuelles Investieren in einen oder mehrere ETFs

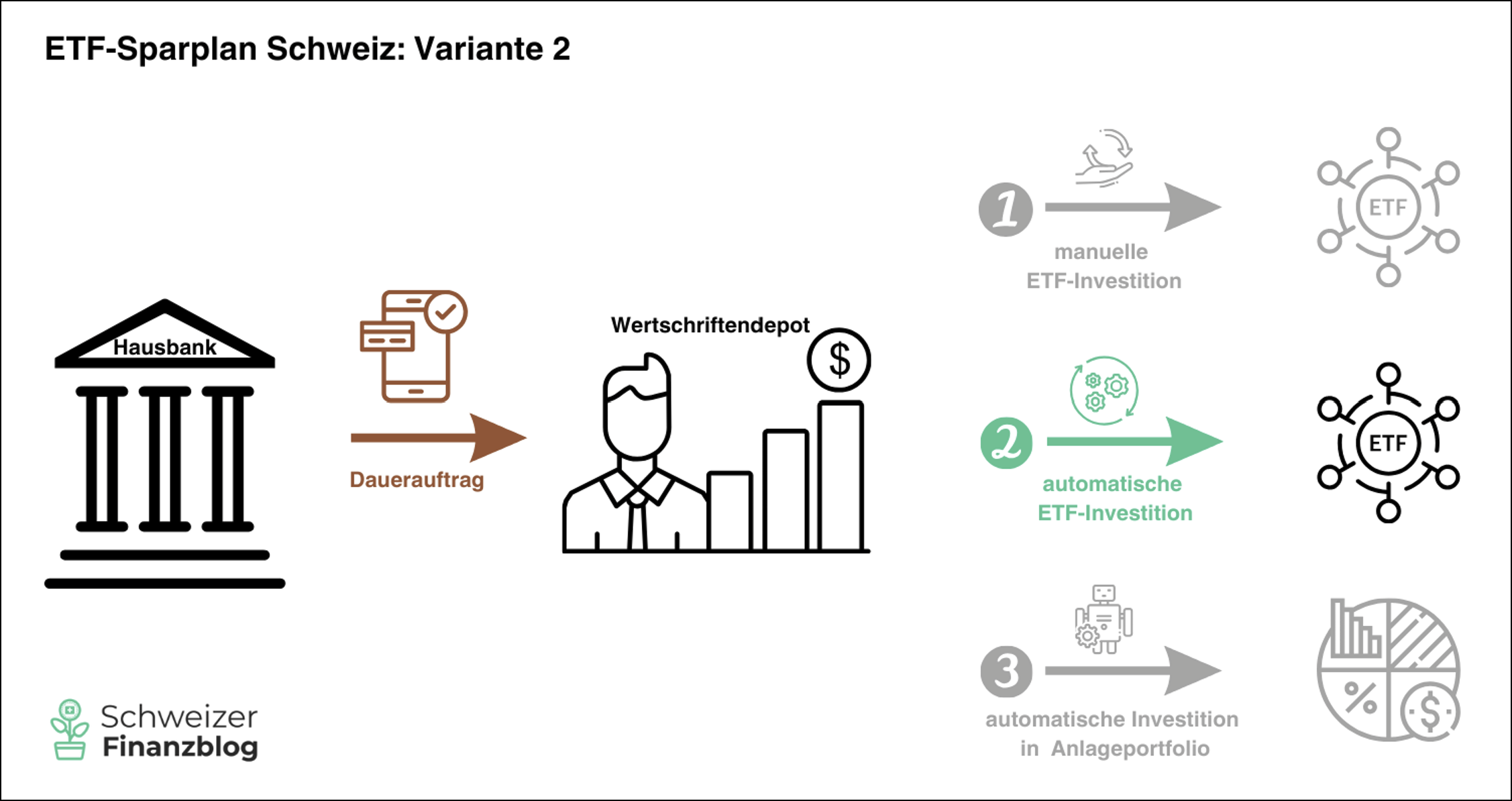

Variante 2: Automatisches Investieren in einen oder mehrere ETFs

Variante 3: Automatisches Investieren in ein diversifiziertes Anlageportfolio

Alle drei Varianten haben die Regelmässigkeit des Investierens gemeinsam.

Drei unterschiedliche Sparplan-Varianten mit einer Gemeinsamkeit: Mit einem ETF-Sparplan wächst dein Vermögen durch regelmässiges Investieren stetig an.

«ETF-Sparplan Schweiz» Variante 1: Manuelles Investieren in einen oder mehrere ETFs

Bei dieser Variante lässt du regelmässig einen fixen Betrag per Dauerauftrag auf dein Wertschriftendepot überweisen. Das eigentliche Investment musst du in einem zweiten Schritt jedoch manuell anstossen. Das heisst, du kaufst entsprechend deiner überwiesenen Rate, so viele ETF-Anteile wie möglich. Allfällige Restbeträge investierst du beim nächsten Mal.

Diese Restbeträge sollten natürlich möglichst tief sein, weshalb du sogenannte «Low-Priced ETFs» bevorzugen solltest, deren einzelne Anteile zu relativ tiefen Kursen angeboten werden, z.B. zu rund 10 CHF/USD/EUR.

Finanziell lohnt sich diese Variante für dich nur dann, wenn du ein Depot hast, bei dem die Transaktionsgebühren im Verhältnis zur investierten Rate nicht zu hoch sind. Wir wenden dabei die Faustregel an, dass die gesamten Transaktionskosten, also Provisionen einschliesslich allfällige Börsen- und Wechselgebühren sowie Stempelsteuern, maximal 1% der investierten Rate betragen sollten. Denn je weniger Gebühren dir abgezwackt werden, desto mehr Rendite kannst du mit deiner Anlage herausholen.

Unser Kooperationspartner DEGIRO (Review mit 100 CHF Bonus), grösster Online-Broker Europas, der keine automatisierten ETF-Sparpläne anbietet, erfüllt dieses Kriterium: Abhängig von deiner ETF-Wahl bezahlst du bei DEGIRO fix 1€ oder 3€ pro investierte Rate. Das bedeutet: Je höher deine Sparrate ist, desto geringer fällt die Gebühr prozentual ins Gewicht.Die tiefen Fixgebühren machen DEGIRO besonders attraktiv, wenn du grössere Beträge investierst. Zudem fallen bei DEGIRO als ausländischem Anbieter keine Stempelsteuern an.

– P a r t n e r a n g e b o t –

– – – – –

Wichtig: Anbieter wie Yuh, neon, Saxo Bank, Swissquote oder Interactive Brokers eignen sich ebenfalls für diese manuelle Sparplan-Variante. Doch da bei ihnen auch automatisiertes Investieren möglich ist, behandeln wir sie ausführlich in der Sparplan-Variante 2, welche ein höheres Komfortlevel bietet.

Die Sparplan-Variante 1 bietet dir viel Flexibilität bei wenig Komfort.

Fazit zur «ETF-Sparplan Schweiz» Variante 1

Diese Sparplan-Variante bietet dir den geringsten Komfort. Die Trades musst du nämlich alle manuell «anstossen». Vergisst du dies, handelt es sich lediglich um Bargeld ohne nennenswerte Rendite. Immerhin kannst du dir regelmässig und automatisch (mittels eines Dauerauftrags) einen fixen Anlagebetrag auf dein Wertschriftendepot überweisen.

Diese Variante eignet sich insbesondere für Personen, die diszipliniert sind und regelmässig manuell in ihren Wunsch-ETF investieren. Damit hast du die volle Kontrolle. So kannst du beispielsweise mal den einen, mal einen anderen ETF besparen – ganz nach deinem Gusto. Wie bei allen Sparplänen ist es auch bei dieser Variante wichtig, dass du auf die Gebühren achtest und über ein Wertschriftendepot mit tiefen Transaktionskosten verfügst.

«ETF-Sparplan Schweiz» Variante 2: Automatisches Investieren in einen oder mehrere ETFs

Diese Variante ist der Klassiker unter den Sparplänen. Sind einmal der zu besparende ETF, die Ratenhöhe sowie Startdatum und Intervall ausgewählt, werden die Trades automatisch ausgeführt. Da der Wert des ETF ständig schwankt, investierst du zwar immer denselben Betrag, erhältst dafür aber – je nach Kurs – unterschiedlich viele ETF-Anteile oder Bruchteile davon. Letzteres nennt sich Fractional Trading und ist Voraussetzung für das Investieren eines wiederkehrenden Fixbetrags.

Bevor wir uns ansehen, welche Anbieter dieses nützliche Feature unterstützen, kommen wir zuerst zur entscheidenden Preisfrage – denn je niedriger die Gebühren, desto mehr bleibt für deinen Vermögensaufbau übrig.

Die Variante 2 ist der Sparplan-Klassiker: regelmässiges, automatisches Investieren mit fix hinterlegten Beträgen.

Provisionsfreie ETF-Sparpläne bei der Saxo Bank

In der Sparplan-Disziplin besonders hervorzuheben ist die in der Schweiz regulierte Saxo Bank (Review plus 200 CHF Bonus mit Klick aufs Partnerangebot unten): Seit 2024 können hier alle über 100 sparplanfähigen ETFsohne Kaufprovisionen erworben werden, was sie besonders attraktiv für kostenbewusste Anleger:innen macht.

– P a r t n e r a n g e b o t –

– – – – –

Bei Interactive Brokers (Review) betragen die Provisionen tiefe 0,05%, jedoch je nach Handelswährung mindestens 1.50 CHF, 1.25€ bzw. 1.70$. Yuh (Review mit 50 CHF Bonus) und neon (Review mit 20 CHF Bonus) verlangen pauschal 0,5% pro Sparplan-Rate, bieten aber zusätzlich ausgewählte ETFs ohne Kaufprovisionen an. Dank der Senkung der Einstiegspreise auf 3 CHF für Beträge bis 500 CHF kommt auch Swissquote (Review mit 100 CHF Bonus) für Sparpläne in Frage.

Sparpläne ohne Restbeträge dank Fractional Trading

Das komfortable Feature «Fractional Trading» in Kombination mit automatischem Investieren bieten unsere drei Kooperationspartner Interactive Brokers, die Smartphone-Bank Yuh und seit 2024 auch der heimische Marktführer Swissquote an.

Bei den Konkurrenten Saxo Bank und neon kannst du ebenfalls einen Sparplan mit einem Fixbetrag einrichten. Doch können bei diesen beiden Anbietern keine Bruchteile (Fractional Trading) investiert werden, womit jeweils ein Restbetrag übrigbleibt, welcher dann für die nächste Tranche bereitsteht.

Automatische ETF-Sparpläne – Kosten und Vorteile im Überblick

Anbieter

Gebühren pro Sparplan-Rate

Positive Besonderheiten

Interactive Brokers

0,05%, mind. 1.50 CHF / 1.25€ / 1.70$

Fractional Trading, keine Stempelsteuer

neon

Pauschal 0,5%

Ausgewählte ETFs ohne Kaufprovision

Saxo Bank

Pauschal 0,0%

Alle Sparplan-ETFs (>100) ohne Kaufprovision, mehrere ETFs in einem Sparplan möglich

Swissquote

ab 3 CHF bei Raten ≤500 CHF

Fractional Trading

Yuh

Pauschal 0,5%

Fractional Trading, ausgewählte ETFs ohne Kaufprovision

Grosse Unterschiede bei automatischen ETF-Sparplänen: Die Tabelle zeigt die Handelsgebühren pro Rate und positive Eigenschaften wie Fractional Trading, keine Stempelsteuer oder ETFs ohne Kaufprovision. (Quelle: eigene Erhebungen, Stand 18.8.2025)

ETF-Sparplan Schweiz – reale Trades

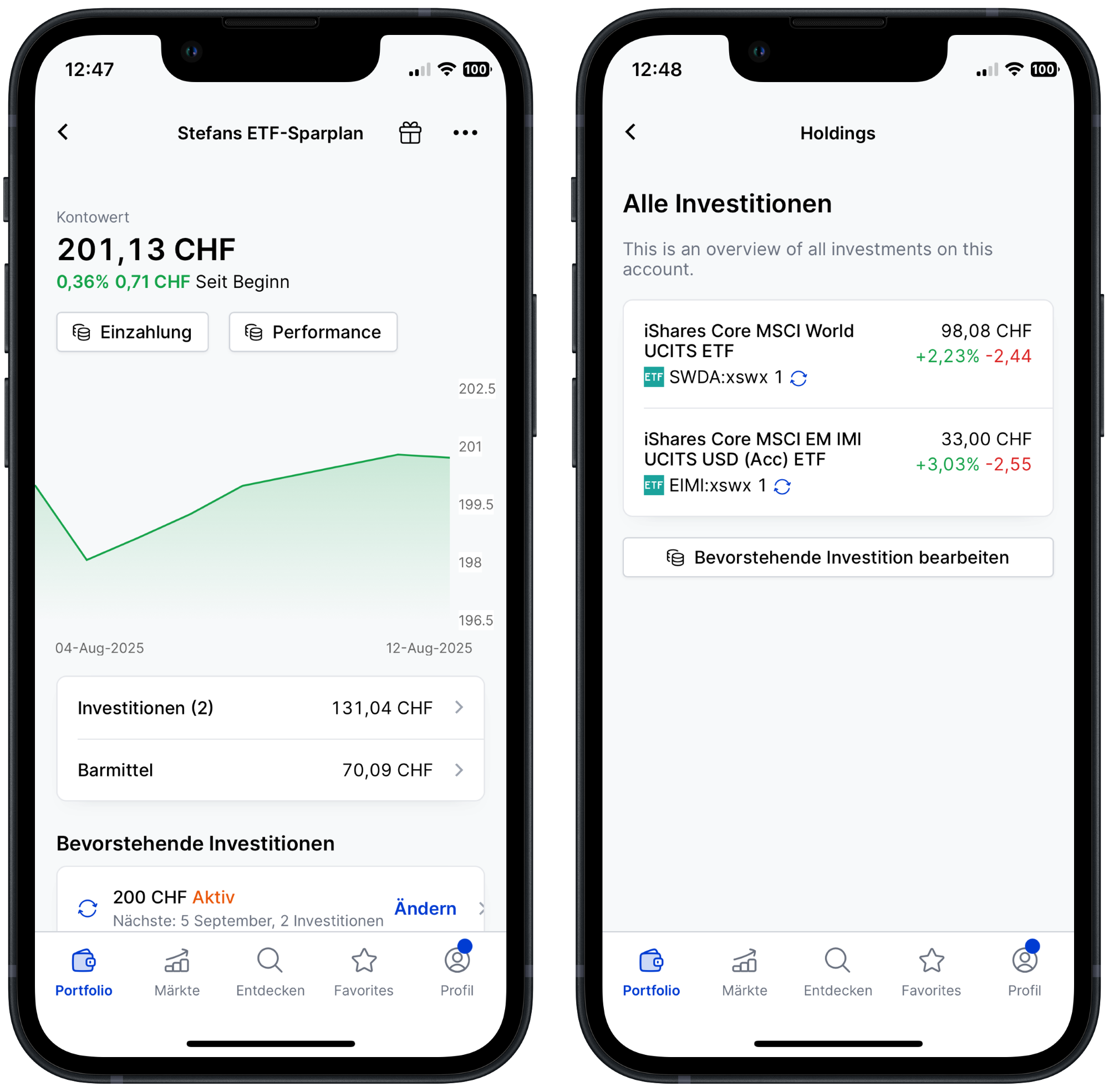

Nachfolgend haben wir bei den Anbietern Saxo Bank, Interactive Brokers, Yuh und neon einen ETF-Sparplan eingerichtet. Dabei haben wir jeweils einen oder mehrere unserer Gewinner-ETFs aus den Jahren 2024 oder 2025 ausgewählt: Ein Kinderspiel, das in wenigen Sekunden erledigt ist und dir automatische Investments über viele Jahre sichern kann!

ETF-Sparplan Schweiz von Saxo Bank

Gleich zwei Vorteile bei der Saxo Bank: Bei allen ETF-Sparplänen entfallen die Kaufgebühren, und im selben Sparplan lässt sich in mehrere ETFs mit frei wählbarer Gewichtung investieren. Fractional Trading ist jedoch nicht möglich, sodass Restbeträge erst im nächsten Intervall angelegt werden.

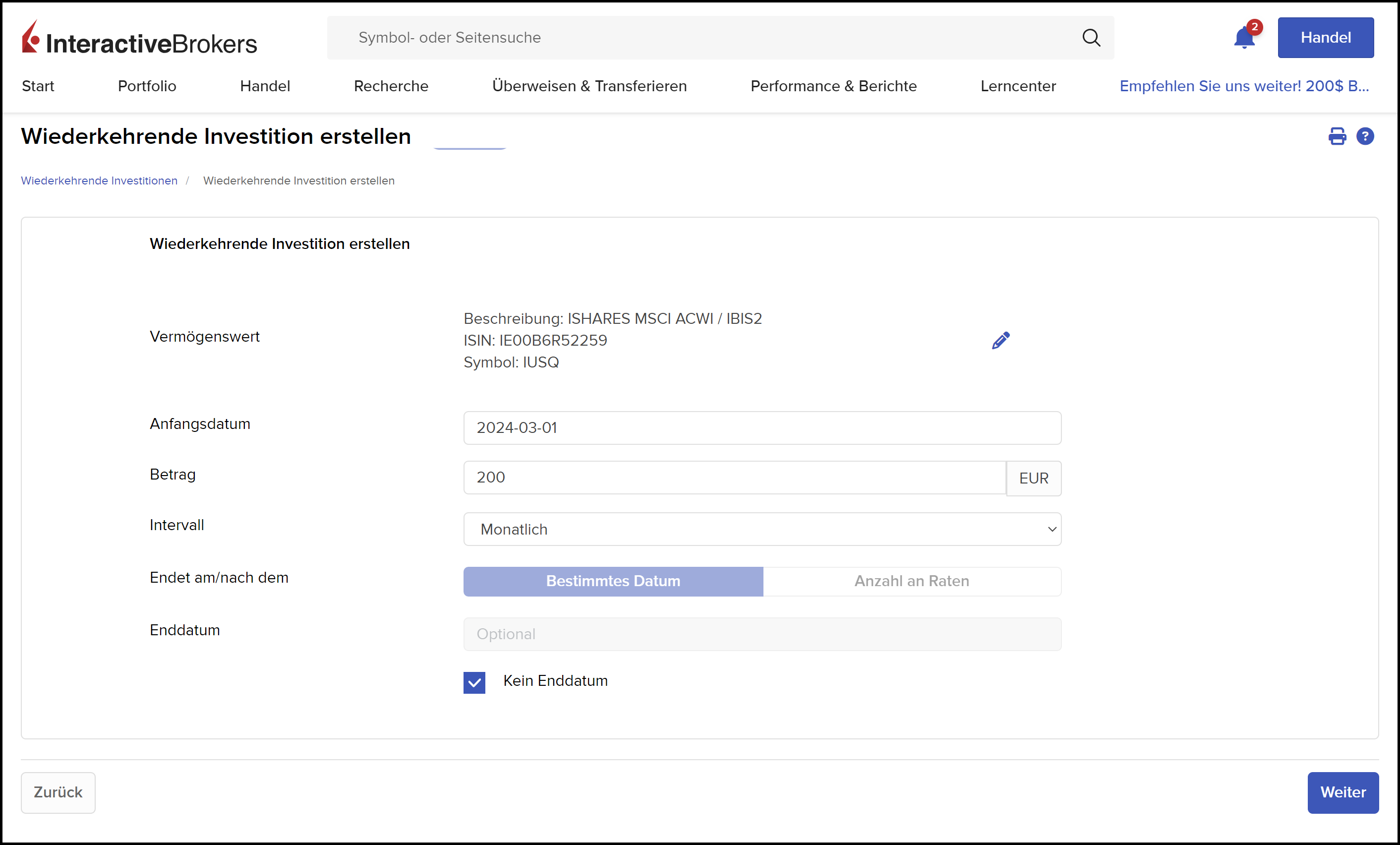

ETF-Sparplan Schweiz von Interactive Brokers

Eingabemaske für einen ETF-Sparplan bei Interactive Brokers: ETF, Anfangsdatum, Betrag, Intervall und allfälliges Enddatum sind einmalig zu erfassen. Beim gestaffelten Gebührenmodell von IBKR, was bei kleineren Beträgen zu empfehlen ist, würden Transaktionskosten von 0,05% bzw. im vorliegenden Fall von 1.25€ (Mindestgebühr) anfallen. Achtung: ETF-Sparpläne sind bei IBKR nicht für alle Produkte möglich. So konnte der von IBKR ebenfalls angebotene, nahezu identische ETF, jedoch in Handelswährung CHF und an der Börse SIX, nur manuell bespart werden.

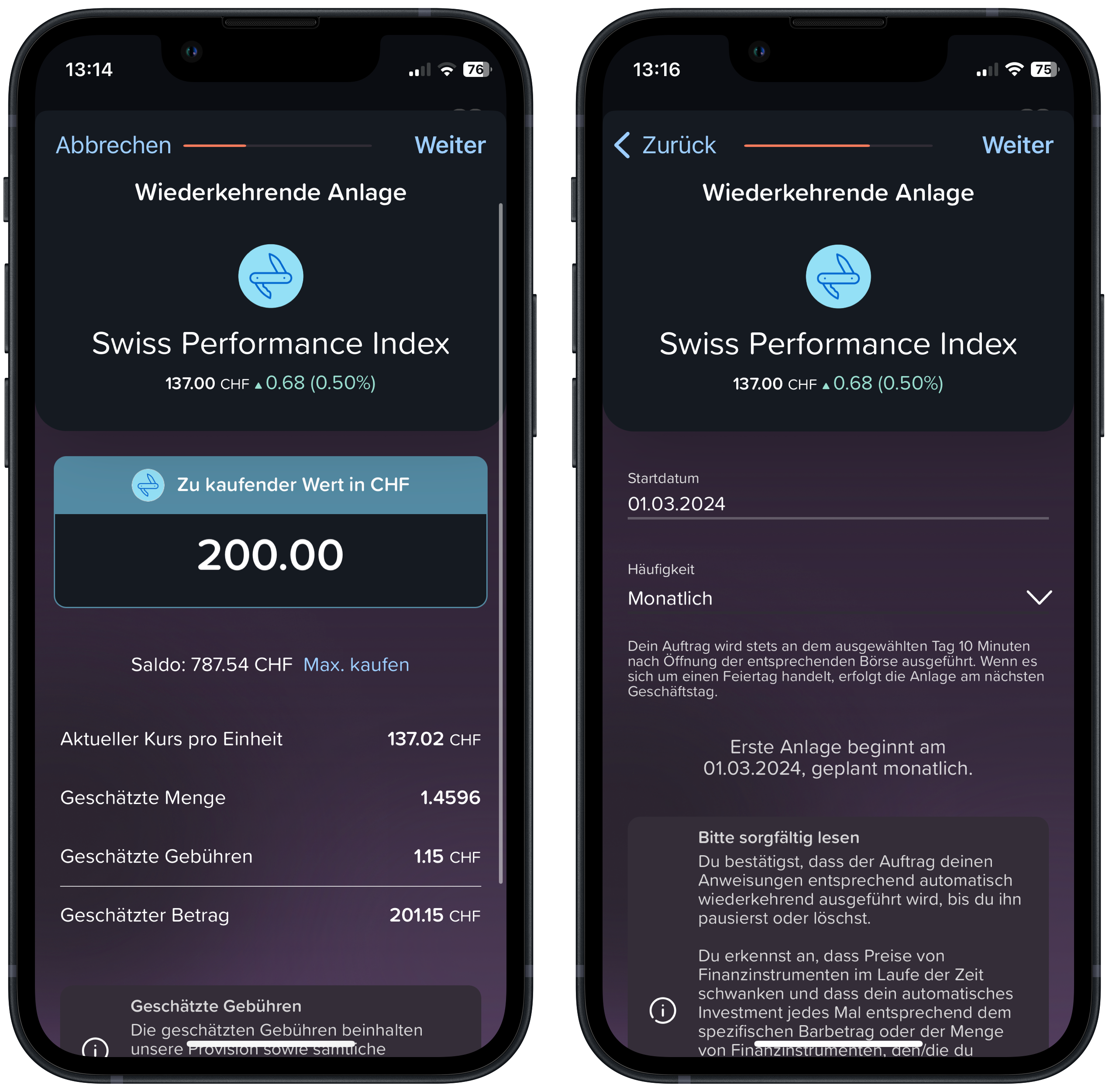

ETF-Sparplan Schweiz von Yuh

Eingabemaske für einen ETF-Sparplan bei Yuh: ETF, Betrag, Startdatum und Intervall sind einmalig zu erfassen. Positiv: Die geschätzten ETF-Anteile («Fractional Trading») sowie die zu erwartenden Gebühren (ausser allfällige Wechselgebühren) werden bei Yuh bereits vor der Transaktion transparent ausgewiesen und liegen mit 1.15 CHF absolut im grünen Bereich bzw. deutlich unter unserer «Schmerzgrenze» von 1% der investierten Rate. Bei Handelswährung CHF, wie beim vorliegenden ETF, entfällt die Wechselgebühr, welche bei Yuh mit 0,95% relativ hoch ist.

ETF-Sparplan Schweiz von neon

Bei neon können nur ganze Anteile gekauft werden (d.h. kein «Fractional Trading»). Die Mindestinvestition ist demzufolge der geschätzte Wert eines Anteils einschliesslich einer Reserve. Der Restbetrag steht jeweils für die nächste Sparplan-Ausführung zur Verfügung.

Fazit zur «ETF-Sparplan Schweiz» Variante 2

Diese einfache und flexible Variante dürfte für viele die bevorzugte Wahl sein. Voraussetzung sind dabei geringe oder – wie bei der Saxo Bank seit 2025 – gar keine Kaufgebühren auf sparplanfähige ETFs. Wichtig ist auch, dass dein Wunsch-ETF überhaupt im Sparplan verfügbar ist. Unsere Erfahrung bei den untersuchten Anbietern zeigt, dass das Angebot an sparplanfähigen ETFs teilweise noch eingeschränkt ist – jedoch sind bei allen bereits attraktive ETFs für Sparpläne verfügbar. Anbieter mit dem Feature «Fractional Trading» sorgen zudem dafür, dass der volle Sparbetrag investiert wird – ganz ohne Restbeträge.

Ist dir eine solche Sparplan-Lösung noch nicht komfortabel genug? Ja dann dürfte Variante 3 im nächsten Kapitel genau das Richtige für dich sein.

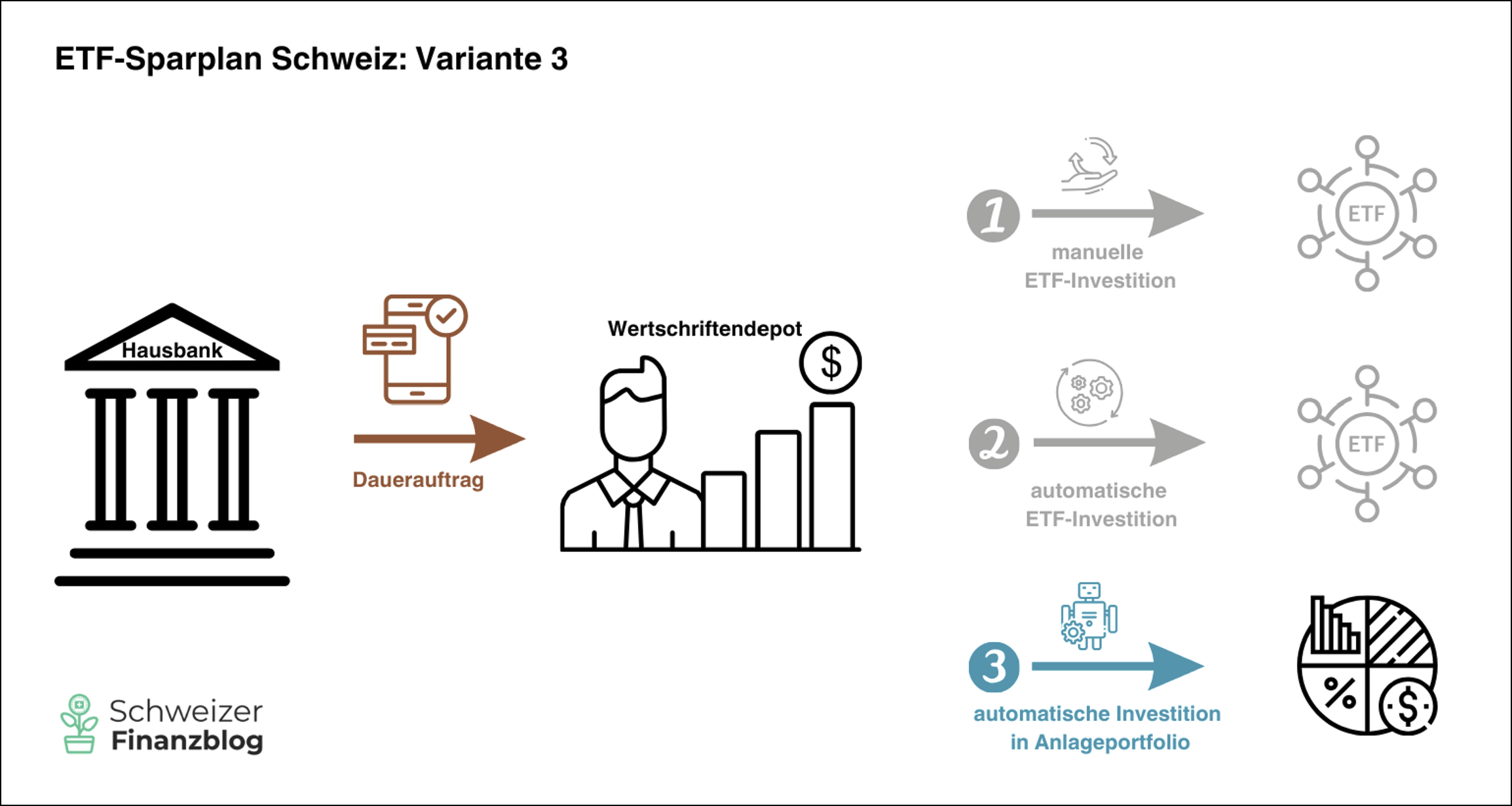

«ETF-Sparplan Schweiz» Variante 3: Automatisches Investieren in ein Anlageportfolio

Anbieter solcher «Rundum-Sorglos-Pakete» sind meist sogenannte Robo-Advisors. Ihr entscheidender Vorteil gegenüber der zuvor beschriebenen Variante 2: Du investierst nicht nur regelmässig und automatisiert in einzelne ETFs, sondern in ein ganzes Anlageportfolio – bestehend aus mehreren ETFs oder Indexfonds und, je nach Strategie, verteilt auf klassische Anlageklassen wie Aktien und Obligationen sowie alternative Investments wie Immobilien, Rohstoffe oder Kryptowährungen.

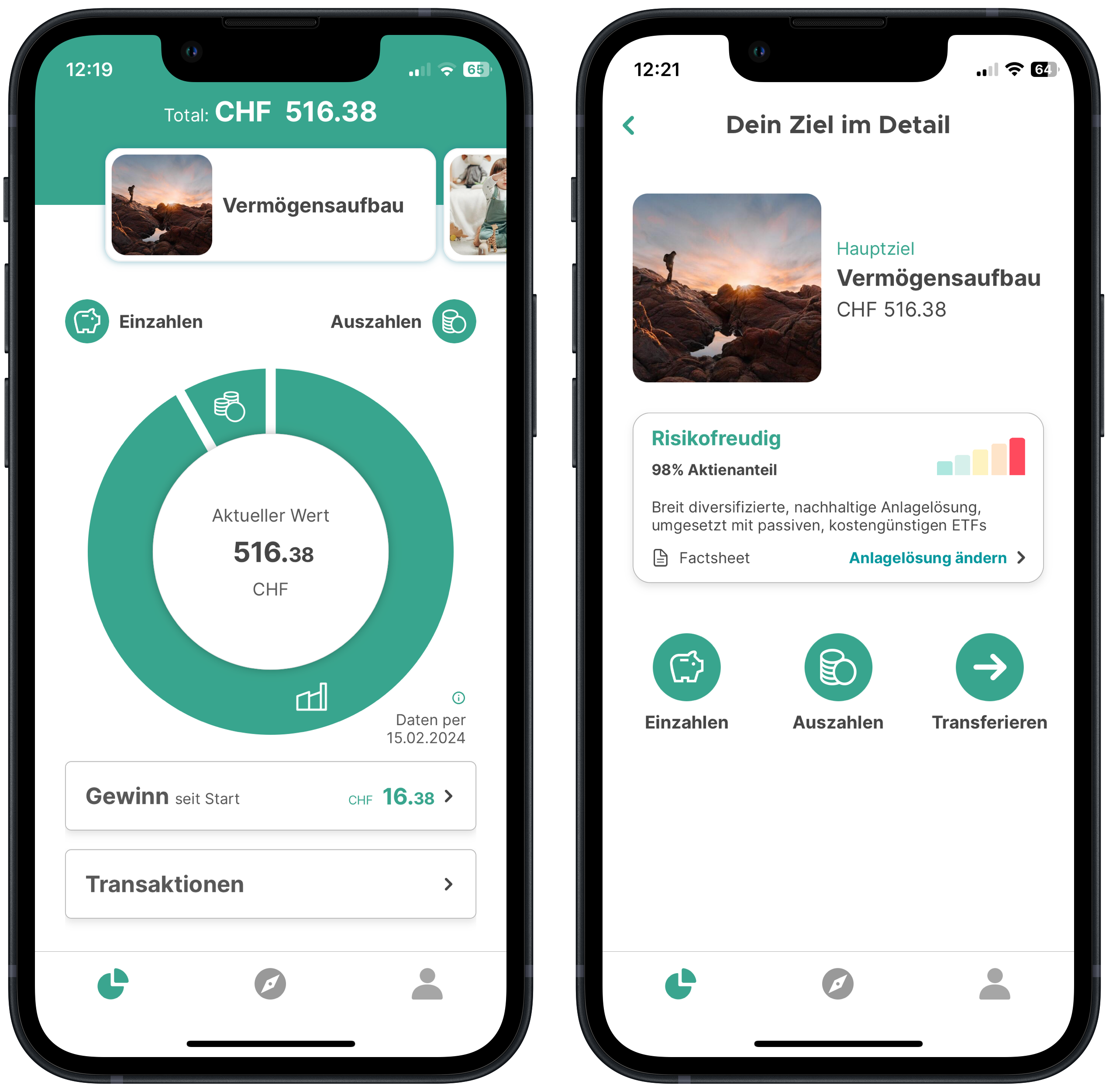

Die Variante 3 ist der Goldstandard unter den Sparplänen! Mit jeder Überweisung wird automatisch in ein auf das eigene Risikoprofil abgestimmtes Anlageportfolio, bei Bedarf über verschiedene Anlageklassen, investiert.

Bezüglich des Preismodells unterscheiden sich Robo-Advisors deutlich von den zuvor beschriebenen Sparplänen. Denn die Gebühren fallen in der Regel nicht pro Trade an, sondern in Form von Verwaltungs- und Depotgebührenbasierend auf dem investierten Vermögen. Wir setzen die diesbezügliche «Schmerzgrenze» bei 0,5% p.a. an, womit ein Grossteil der Anbieter nicht mithalten kann.

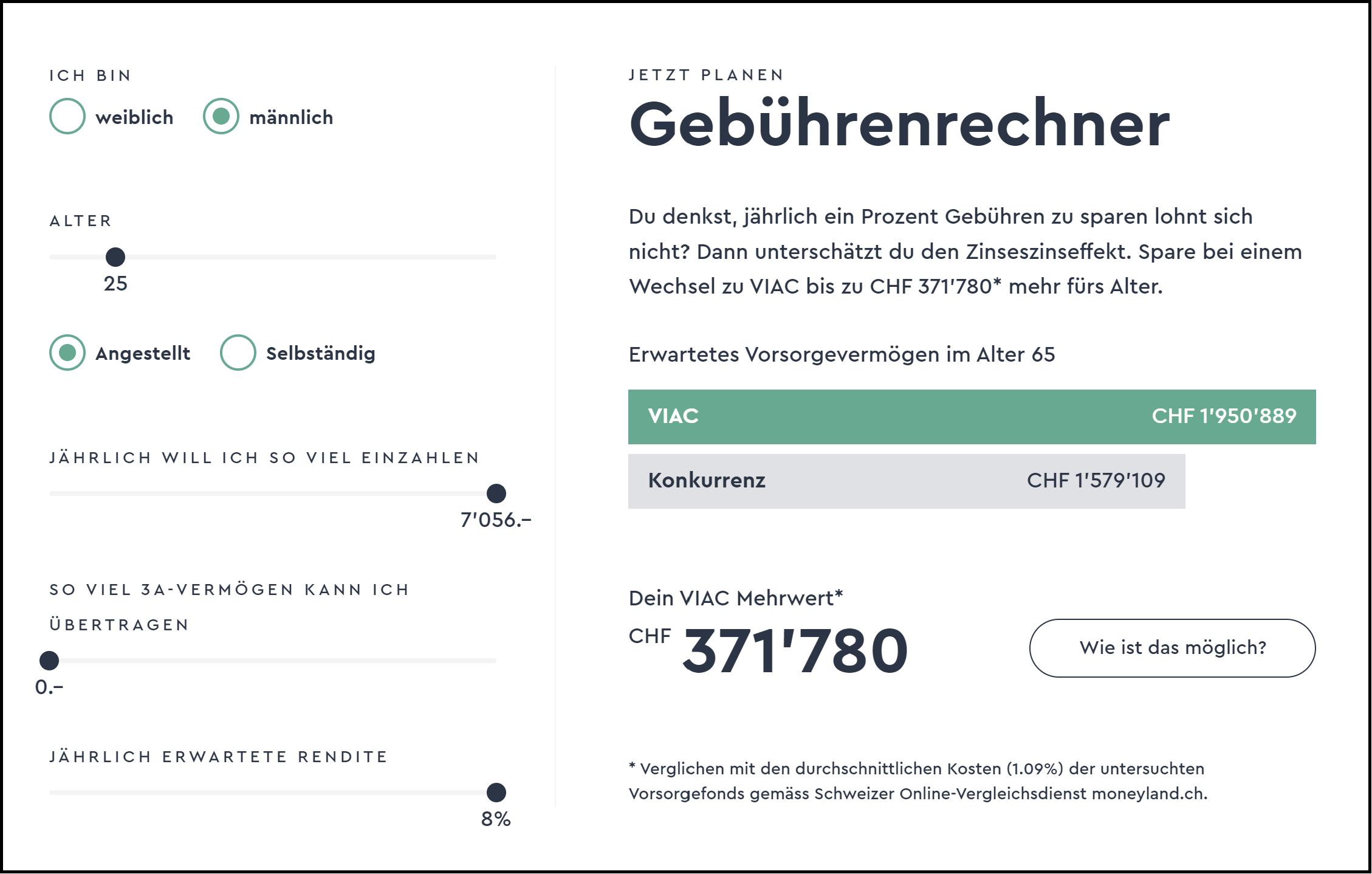

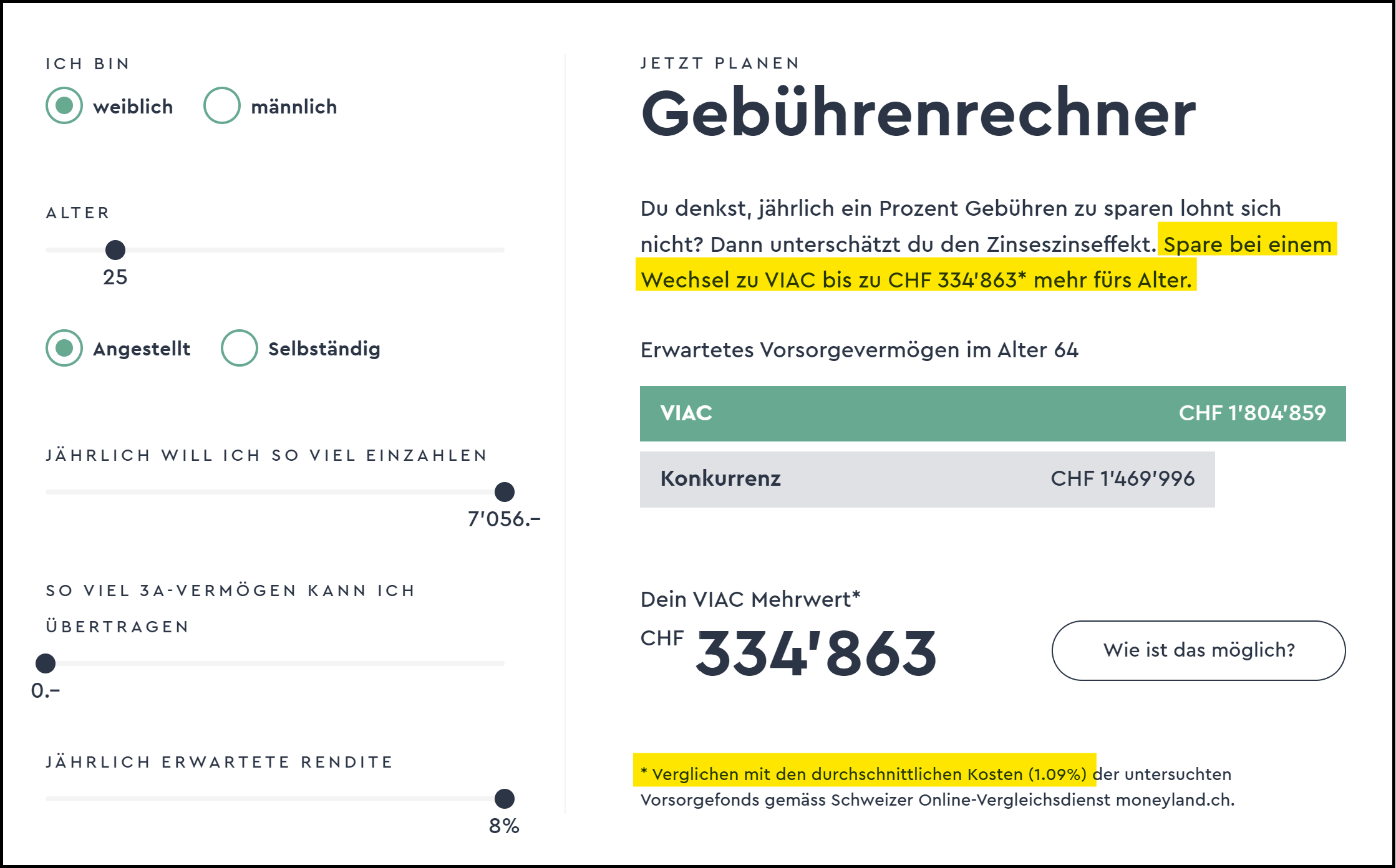

Hohe Gebühren sind für dein Vermögen wegen des Zinseszinseffekts ein Renditekiller. Bei 3a-Vorsorgepionier und Preisbrecher Viac belaufen sich die jährlichen Gebühren je nach Anlagelösung auf 0,00% bis 0,44%. (Quelle: VIAC)

Die Zusammensetzung eines solchen Sparplan-Portfolios hängt im Wesentlichen von deinem Risikoprofil ab und gilt – einmal definiert – bei jeder Investition bis auf Widerruf oder Änderung deiner Anlagestrategie. Das heisst, bei jeder Überweisung wird dein Portfolio regelbasiert aufgestockt. Überweist du hingegen kein Geld, wird auch nichts investiert. Du bist also auch bei einem Robo-Advisor nicht verpflichtet, regelmässig zu investieren.

Unsere drei Robo-Advisor Kooperationspartner findependent, Selma und clevercircles bieten nicht nur kostengünstige Sparpläne bereits ab 100 CHF an, sondern auch ein passives Anlageuniversum mit ETFs und/oder Indexfonds. Neben diesen beiden Muss-Kriterien (für uns) sind sie recht unterschiedlich positioniert. In diesen Steckbriefen (inkl. Aktionscodes) haben wir ihre wichtigsten Merkmale zusammengefasst.

Der ETF-Sparplan von findependent zeichnet sich nicht nur durch tiefe Gebühren aus, sondern auch durch flexible Anlagelösungen. So kannst du auf Wunsch dein Portfolio auch selber zusammenstellen oder gleich mehrere Sparpläne einrichten, z.B. für dich und deine (Götti-/Gotti-/Enkel-) Kinder.

Während beim privaten Investieren das Do-it-yourself-Portfolio nach wie vor populär ist, drängt sich beim 3a-Vorsorgesparen automatisches Investieren in ein ganzes Anlageportfolio geradezu auf. Gründe hierfür sind die gut planbaren, staatlich vorgegebenen Maximalbeträge pro Jahr, die du beispielsweise in monatliche Raten stückeln kannst, der je nach Alter oft lange Anlagehorizont sowie natürlich die Steuervorteile.

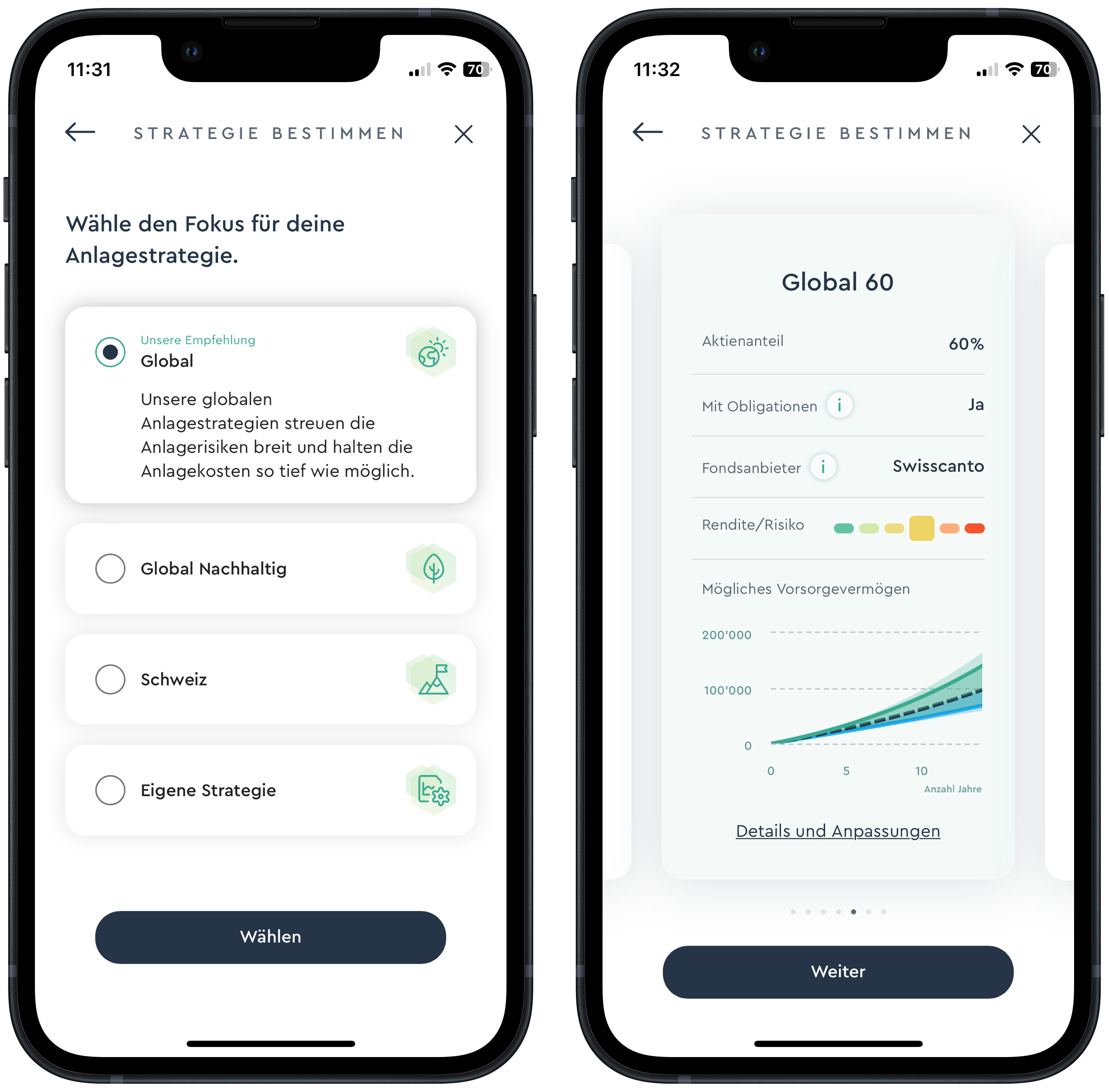

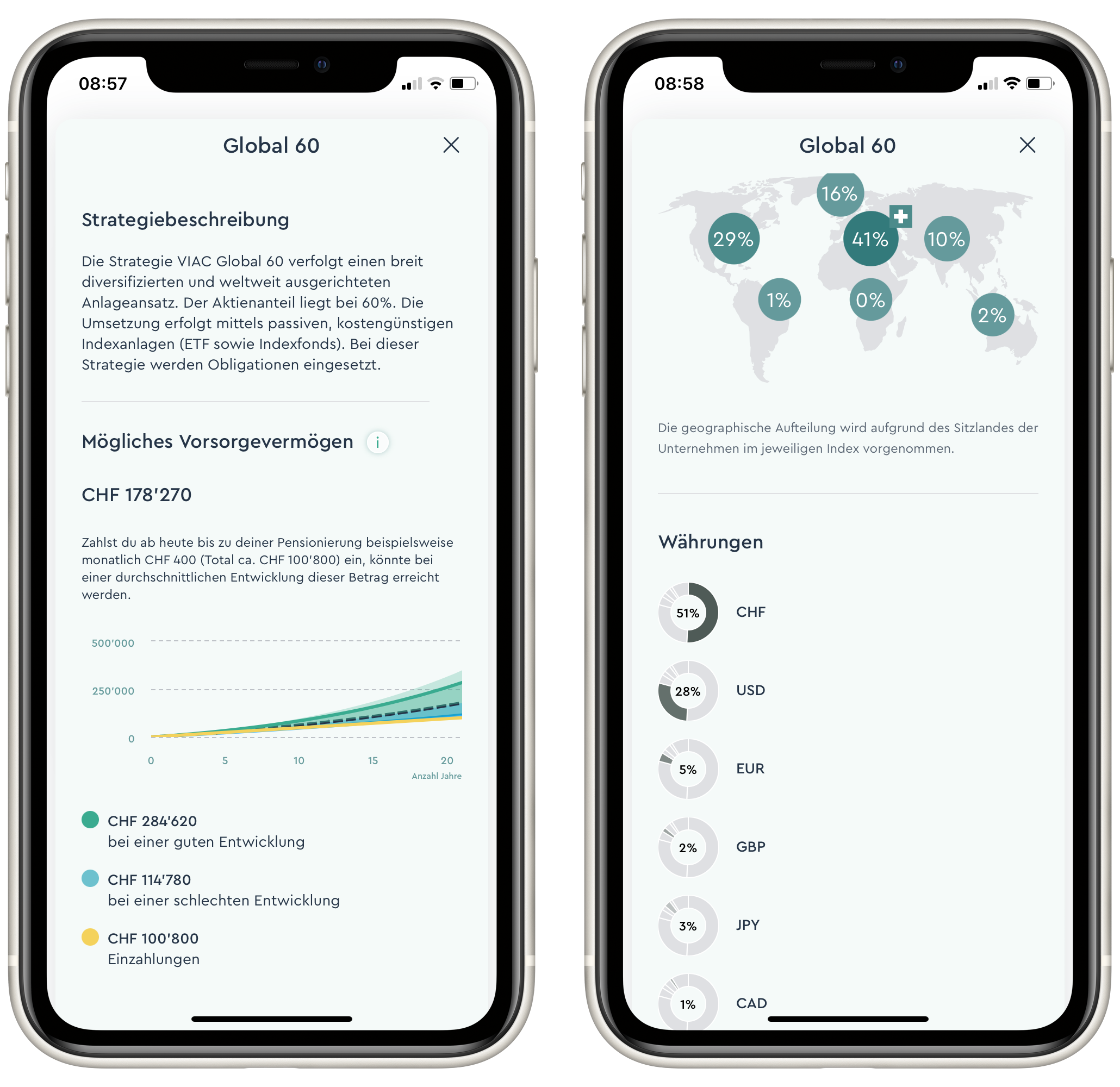

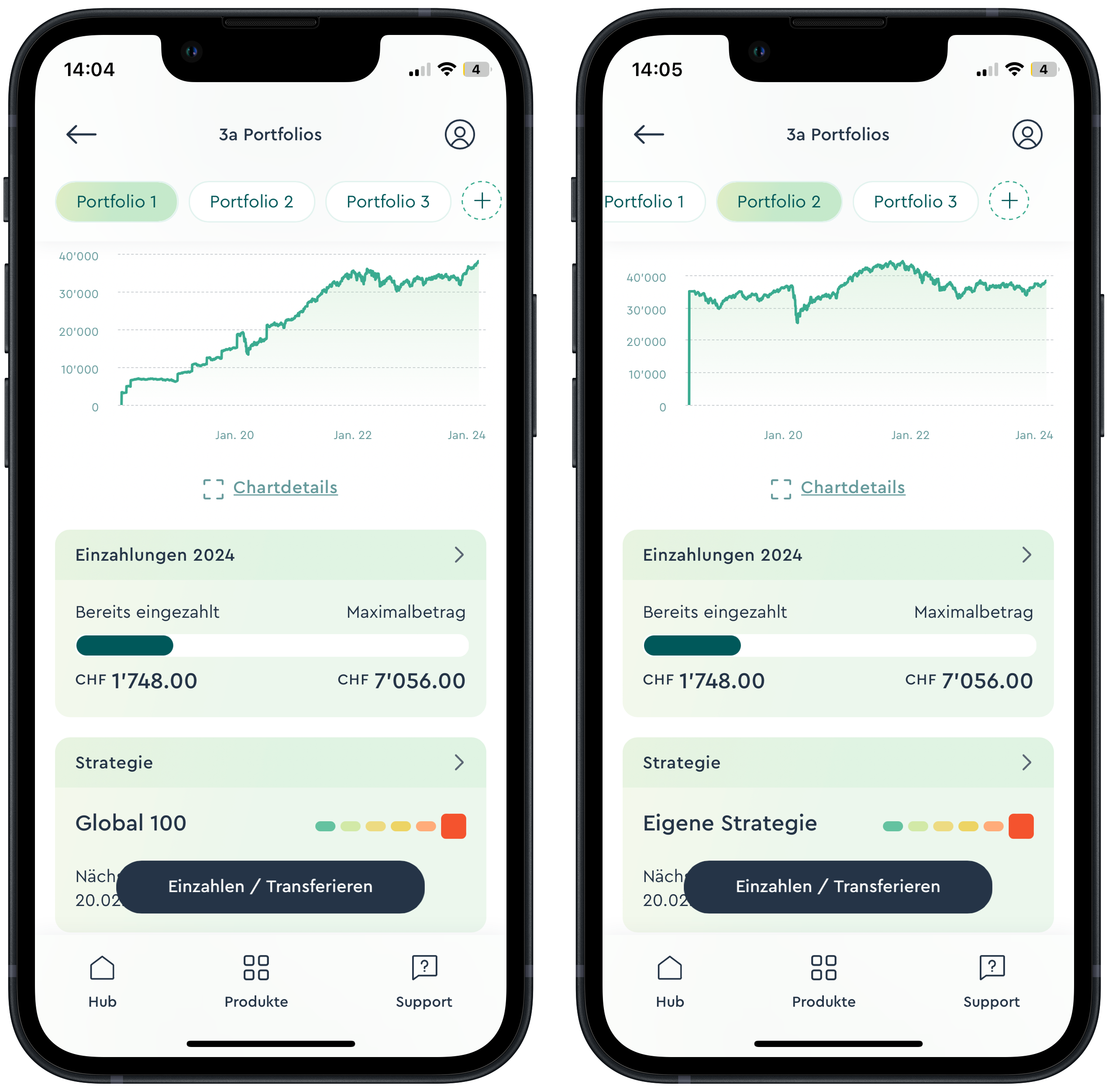

Toni und Stefan halten mehrere 3a-Wertschriftendepots bei der digitalen Vorsorgepionierin VIAC (vgl. Review mit Bonusangebot) und besparen diese regelmässig seit deren Gründung im Jahr 2015. Die vergleichsweisen tiefen Gebühren von Viac belaufen sich je nach Anlagesumme und Aktienanteil auf 0.00% bis 0.44%.

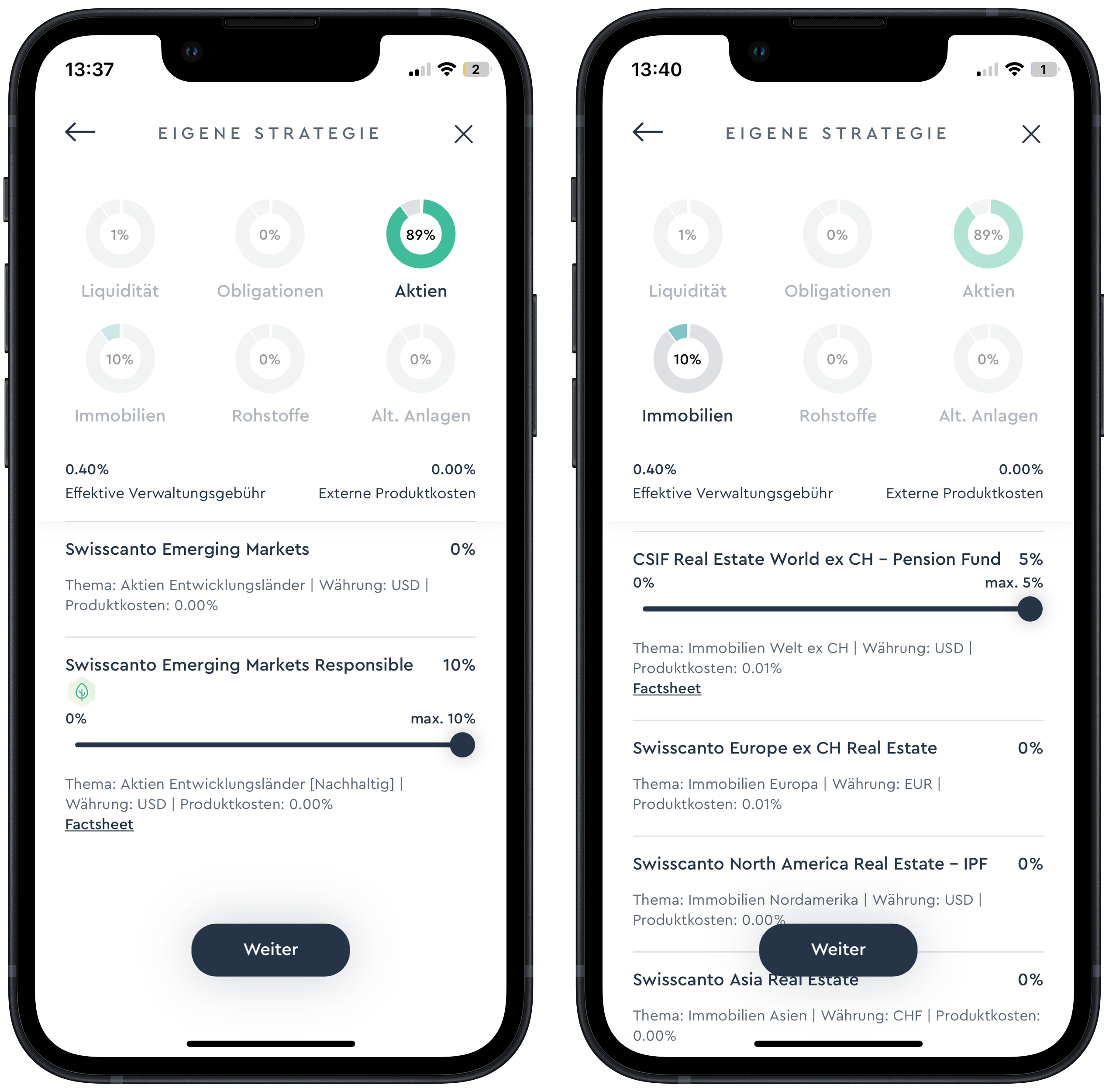

Die 3a-Vorsorgelösung von VIAC besticht durch tiefe Gebühren, attraktive Anlageprodukte und der Option, sich sein eigenes Portfolio zusammenzustellen (links auf dem Bild die standardisierte Strategie «Global 100»; rechts die individuelle «Eigene Strategie»; beide mit maximalem Aktienanteil und somit höchster Risikostufe).

Inzwischen gibt es zahlreiche digitale 3a-Angebote auf dem Markt. Ebenfalls zu den günstigeren Anbietern von 3a-Lösungen gehört die Smartphone-Bank Yuh, welche für alle ihre passiven Swisscanto-Anlagelösungen pauschal 0,5% Gebühren pro Jahr verlangt. Mehr dazu erfährst du in unserem Yuh Review inkl. Starbonus von 50 CHF.

Fazit zur «ETF-Sparplan Schweiz» Variante 3

Bei dieser Variante handelt es sich um den Goldstandard unter den Sparplänen – mehr Komfort geht nicht! Mit buchstäblich einem Klick investierst du in ein auf deine Bedürfnisse zugeschnittenes Portfolio, bestehend aus klassischen Anlageklassen wie Aktien und Obligationen sowie optionalen alternativen Investments wie Immobilien oder Rohstoffe.

Neben dem 3a-Vorsorgesparen dürfte diese Variante auch beim freien bzw. nicht staatlich regulierten Vermögensaubauerste Wahl sein, wenn du

besonderen Wert auf eine ganzheitliche Anlagelösung im Autopilot-Modus legst,

dich mit der durch den Robo-Advisor vorselektionierten (ETF-)Produkteauswahl anfreunden kannst und

die tendenziell etwas höheren Kosten für den gebotenen Komfort akzeptierst.

Fazit zum ETF-Sparplan Schweiz

Egal, ob beim freien Sparen oder bei der reglementierten 3a-Vorsorge: Ein ETF-Sparplan Schweiz kann dein grösster Helfer beim Vermögensaufbau sein! Aber nicht nur dies: Mit der Strategie des regelmässigen Investierens profitierst du auch optimal vom mächtigen Zinseszinseffekt, insbesondere, wenn du in thesaurierende ETFs investierst – also ETFs, bei denen die Dividenden laufend reinvestiert werden.

Einmal eingerichtet und regelmässig mit Geld «gefüttert», leisten dir Sparpläne über viele Jahretreue Dienste. Voraussetzung hierfür ist jedoch, dass du einen Dauerauftrag bei deiner Hausbank einrichtest, womit beispielsweise monatlich eine fixe Summe auf dein Wertschriftendepot überwiesen wird.

Je nach deinen Präferenzen stehen dir drei Sparplan-Varianten mit verschiedenen Leveln punkto Komfort und Flexibilität zur Auswahl. Mit Flexibilität ist gemeint, wie leicht und rasch du dein Investment anpassen kannst – zum Beispiel die Sparrate verändern, Anteile wieder verkaufen oder neue ETFs hinzufügen.

Sparplan Variante 1: Manuelle ETF-Trades

Komfort: gering

Flexibilität: hoch

GeeigneteAnbieter: DEGIRO – bei hohen Sparraten preislich kaum zu schlagen dank tiefen Fixpreisen; alle Anbieter gemäss Sparplan-Variante 2

Sparplan-Variante 2: Automatische ETF-Trades

Komfort: hoch

Flexibilität: mittel

Geeignete Anbieter: Saxo Bank, Interactive Brokers, Yuh, neon, Swissquote

Sparplan-Variante 3: Automatische Trades in ein gesamtes Anlageportfolio

Komfort: maximal

Flexibilität: eher gering

Geeignete Anbieter:

freies Sparen: findependent, VIAC, Selma, clevercircles (Swissquote bietet mit «Invest Easy» ebenfalls ein Rundum-Paket an, das wir aufgrund der vergleichsweise hohen Preise jedoch nicht empfehlen.)

gebundenes 3a-Sparen: VIAC, Yuh

Informative Steckbriefe inkl. attraktive Bonusangebote zu allen in diesem Artikel erwähnten Anbietern von Sparplänen findest du auf unserer Empfehlungsseite.

Je nach Sparplan-Variante eignen sich unterschiedliche Anbieter. Die Smartphone-Bank Yuh eignet sich sogar für alle drei Varianten, bei Variante 3 jedoch nur im Zusammenhang mit der 3a-Vorsorge.

2025-08-18: Umfassende Aktualisierung inkl. Aufnahme der neuen provisionsfreien ETF-Sparpläne von Saxo Bank.

2024-11-19: Neue Sparpläne von Swissquote erläutert.

2024-07-26: Hinweis, dass die Neobanken Yuh und neon im Sparplan auch provisionsfreie ETFs anbieten.

2024-06-10 Smartphone-Bank neon ebenfalls der Sparplan Variante 2 zugefügt, da neon neu automatisierte Sparpläne anbietet.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über den ETF-Sparplan Schweiz nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Gebühren runter, Funktionen rauf: Nach einer umfassenden Neuausrichtung verzichtet die Saxo Bank jetzt auf Depotgebühren und bietet erstmals alle ETF-Sparpläne ohne Kaufprovisionen an.

Entdecke, wie die Plattform mit attraktiven Konditionen, modernen Handelslösungen und Schweizer Regulierung überzeugt – und wo sie noch Luft nach oben hat. Zudem vergleichen wir die aufstrebende Saxo Bank mit der etablierten Schweizer Marktführerin Swissquote und zeigen auf, welche Plattform sich für wen am besten eignet.

Dies und noch viel mehr erfährst du in diesem grossen Review–fundiert und basierend auf unseren Saxo Bank Erfahrungen.

Mit substanziellem Gebührenabbau und neuen Funktionen wie ETF-Sparplänen ohne Kaufprovisionen positioniert sich Saxo Bank neu – für die smarte ETF-Investorin ebenso wie für den aktiven Trader. Die wichtigsten Punkte im Überblick:

CH-Banklizenz & Einlagensicherung: Reguliert in der Schweiz mit Schutz bis 100’000 CHF.

Keine Depotgebühren: Die jährliche Depotgebühr wurde vollständig gestrichen.

Moderate Handelsgebühren: Je nach Kontomodell ab 0,03 %, 0,05 % oder 0,08 %, mit Mindestgebühr (z. B. 3 CHF / 1 USD), abhängig vom Handelsplatz.

ETF-Sparpläne ohne Kaufprovisionen: Alle ETF-Sparpläne werden kostenlos ausgeführt.

Kein Bruchstückhandel: Nur ganze ETF-Anteile werden gekauft – Restbeträge bleiben ungenutzt.

Automatischer Sparplan («AutoInvest»): ETFs lassen sich monatlich besparen, individuell gewichtet.

Fremdwährungen & FX-Kosten: Pauschale Währungswechselgebühr von 0,25 %; Fremdwährungskonten (Unterkonten) können eingerichtet werden.

Moderne Handelsplattformen: Intuitive, nach Anlegertyp abgestimmte Handelsoberflächen, ideal auch für die mobile Nutzung.

Leistungsfähiger Support – mehrsprachig telefonisch, per E-Mail, Chatbot oder Ticketsystem

Gratis E-Steuerauszug: ab dem Steuerjahr 2025 kostenlos über die Plattform abrufbar.

Unsere Saxo Bank Erfahrungen zeigen: Wer eine kosteneffiziente, regulierte Schweizer Plattform sucht – mit Fokus auf langfristiges Investieren und flexibles Trading – findet hier eine überzeugende Lösung.

🎁 Über unseren Partnerlink kannst du ein Konto eröffnen und dir einen Startbonus im Wert von 200 CHF sichern.

Wenn dich unsere Saxo Bank Erfahrungen überzeugen, kannst du jetzt von diesem grosszügigen Angebot profitieren – und gleichzeitig unseren Blog unterstützen:

Mit einem Klick auf die Anzeige unten kannst du dir ein kostenloses Anlagekonto bei der Saxo Bank eröffnen inkl. CHF 200 Handelsgebühren geschenkt!

📋Teilnahmebedingungen:

Du bist eine natürliche Person über 18 Jahre mit Wohnsitz in der Schweiz.

Du tätigst eine erste Einzahlung innerhalb von 30 Tagen nach Kontoeröffnung. (Nach der Einzahlung wird dein Bonus innerhalb von drei Werktagen aktiviert. Die Rückerstattung von Handelsgebühren für ETFs, Aktien, Anleihen, Futures und Optionen erfolgt täglich direkt auf dein Konto.)

Das Angebot ist 90 Tage gültig. Nicht genutzte Gutschriften verfallen danach. Andere Gebühren werden regulär berechnet.

🔍 Transparenzhinweis:

Wir empfehlen ausschliesslich Produkte, die wir selbst getestet haben und von deren Qualität wir überzeugt sind. Wenn du über unseren Partnerlink ein Konto eröffnest, erhalten wir eine Provision – für dich entstehen dadurch keine zusätzlichen Kosten

Unser Fokus: Passive ETF-Anlage mit Saxo

Wer unseren Blog kennt, der weiss, dass wir die passive, kostengünstige, breit diversifizierte «Buy and Hold»-Anlagestrategie befolgen. Wir sind überzeugt, dass eine solche Strategie am besten mit ETFs umgesetzt werden kann. Deshalb beurteilen wir den Anbieter in diesem Review über unsere Saxo Bank Erfahrungen primär aus der Sicht eines passiven ETF-Investors.

Die Saxo Bank – ein Kurzportrait

Die Saxo Bank wurde 1992 in Kopenhagen (Dänemark) gegründet und zählt heute zu den führenden Online-Brokern Europas mit internationaler Ausrichtung. Weltweit betreut sie über 1,2 Millionen Kundinnen und Kunden mit einem verwalteten Vermögen von über 100 MilliardenCHF in mehr als 170 Ländern (Stand 2025).

Eine Besonderheit: Saxo kombiniert den Zugang zu globalen Märkten mit einer lokal regulierten Infrastruktur.

Konkret für Schweizer Anleger:innen heisst das: Die Saxo Bank (Schweiz) AG ist ein rechtlich eigenständiges Tochterunternehmen mit Sitz in Zürich und verfügt über eine Banklizenz der Eidgenössischen Finanzmarktaufsicht FINMA. Zudem wurde Saxo im Jahr 2023 als systemrelevantes Finanzinstitut (SIFI) eingestuft.

Saxo betreibt in der Schweiz keine Filialen – der gesamte Service läuft digital ab. Das Angebot richtet sich primär an selbstentscheidende Anleger:innen, die Wert auf tiefe Gebühren und professionelle Handelsmöglichkeiten legen.

Saxo wurde in der Vergangenheit mehrfach ausgezeichnet, u.a. für ihre Handelsplattformen, Innovationskraft und ihren Kundenservice.

Ausgezeichnete Bank: Ein kleiner Ausschnitt aus aktuellen Awards. (Quelle: Saxo Bank)

Wie sicher ist Saxo als Broker?

Die Sicherheit des investierten Kapitals ist für Anleger:innen zentral – besonders bei rein digitalen Anbietern. Die gute Nachricht: Saxo erfüllt sowohl regulatorisch als auch technisch hohe Sicherheitsstandards.

Konkret zeigen sich diese Standards für Schweizer Anleger:innen in drei zentralen Bereichen:

Einlagensicherung bei der Saxo Bank (Schweiz) AG Wie erwähnt, ist Saxo eine von der FINMA regulierte Schweizer Bank. Die Kundengelder werden gemäss den gesetzlichen Vorgaben der Schweiz verwaltet und sind durch die Einlagensicherung esisuissebis 100’000 CHF pro Kunde und Bank geschützt – auch im Falle eines Konkurses.

Separate Verwahrung von Wertschriften (Sondervermögen) Wertpapiere wie ETFs und Aktien gelten rechtlich als Sondervermögen und werden getrennt vom Vermögen der Bank aufbewahrt. Sie erscheinen nicht in der Bilanz der Bank und bleiben selbst im Insolvenzfall voll im Besitz der Anleger:innen. Ein Übertrag auf ein anderes Depot ist jederzeit möglich.

Technische Sicherheit und Schutz vor Cyberrisiken Der Zugriff auf das Saxo-Konto erfolgt ausschliesslich via Zwei-Faktor-Authentifizierung (2FA). Darüber hinaus setzt Saxo auf eine moderne IT-Infrastruktur mit Verschlüsselungstechnologien, regelmässigen Sicherheitstests und einem eigenen Cyber Security Operation Center (CSOC) zur Überwachung möglicher Angriffsversuche.

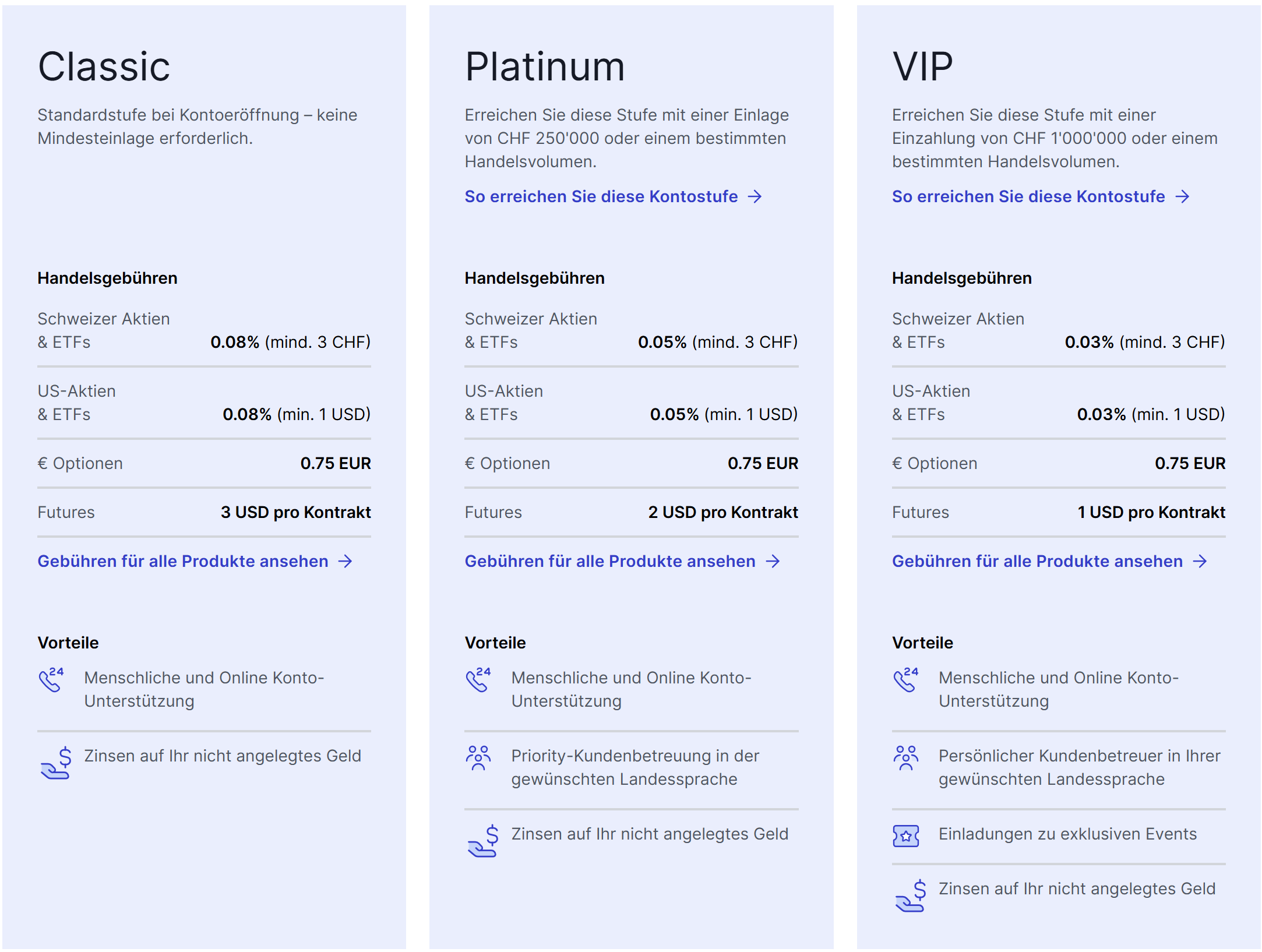

Welche Kontomodelle bietet Saxo?

Je nach investiertem Vermögen werden Kundinnen und Kunden der Saxo Bank automatisch einem der drei Kontomodelle «Classic», «Platinum» oder «VIP» zugewiesen. Während bei «Classic» keine Mindesteinlage erforderlich ist, beträgt sie bei «Platinum» 250’000 CHF und bei «VIP» 1 Mio. CHF.

Getreu dem Motto «Wer hat, dem wird gegeben» profitierst du bei den beiden Premium-Modellen von Vorzugskonditionen in Bezug auf Preise und Serviceleistungen – vereinfacht dargestellt:

Classic: Standardpreise und Standardleistungen

Platinum: Günstigere Preise und verbesserter Service

VIP: Günstigste Preise und bester Service

Kontomodelle im Überblick: Je nach investiertem Vermögen und anderen Faktoren profitieren Kunden von unterschiedlichen Preis- und Servicekonditionen. (Quelle: Saxo Bank)

Aber Achtung: Ein Upgrade in eine höhere Stufe gilt jeweils nur für ein Jahr – und hängt nicht nur von der Höhe deiner Einlage ab, sondern vor allem davon, wie viele Punkte du durch Trades & Co. sammelst.

Konkret: Je häufiger du handelst und je höher dein Handelsvolumen ist, desto mehr Punkte gibt’s. Das bedeutet auch: Überzeugte Buy-and-Hold-Anleger:innen, die naturgemäss selten handeln, werden wohl kaum in den Genuss der Privilegien von «Platinum» oder «VIP» kommen.

Mehr zum Punkteprogramm «Saxo Rewards» findest du hier.

Gebühren neu definiert – attraktiv nach dem Gebührensturz

Bisher empfanden wir die Saxo Bank aufgrund der vergleichsweise hohen Preise als wenig attraktiv. Mit dem neuen Gebührenmodell – insbesondere der Abschaffung der Depotgebühren per 1. Februar 2025 – hat sich das jedoch grundlegend geändert: Saxo bietet nun wirklich konkurrenzfähige Konditionen.

Zwar sehen wir ausländische Anbieter ohne Schweizer Banklizenz, wie DEGIRO oder Interactive Brokers, preislich nach wie vor vorne – nicht zuletzt, weil sie von der eidgenössischen Stempelsteuer befreit sind. Unter den in der Schweiz regulierten Anbietern hat sich Saxo hingegen dank ihres neuen Gebührenmodells definitiv als potenzielle Preis-/Leistungssiegerin positioniert.

Im Folgenden werfen wir einen genaueren Blick auf die wichtigsten Preisschilder der drei Kontomodelle.

Depotgebühren – abgeschafft!

Jahr für Jahr bis zu 100 CHF Depotgebühren plus MWST hinblättern, unabhängig davon, ob gehandelt wird oder nicht? Das war einmal! Saxo hat diese Fixkosten für alle ihre Kontomodelle abgeschafft und dürfte so auch für preisbewusste Anleger:innen erstmals richtig interessant werden.

Ausserdem verrechnet Saxo Bank keine Inaktivitätsgebühren.

Courtagen (Transaktionsgebühren) – volumenabhängig mit Mindestkosten

Die Handelsprovisionen oder Kommissionen bei Saxo hängen vom Kontomodell ab – und dieses richtet sich nach deinem investierten Vermögen und anderen Faktoren, insbesondere Handelshäufigkeit und Handelsvolumen (vgl. Kapitel über die Kontomodelle oben). Aktuell gelten folgende Konditionen:

Classic (Depot bis 250’000 CHF)

An CH-Börsen gehandelte Aktien/ETFs: 0,08% des Handelsvolumens, mind. 3 CHF pro Trade. Preisbeispiel: 8 CHF Kommission bei einem Trade im Wert von 10’000 CHF

An europäischen Börsen gehandelte Aktien/ETFs: 0,08%, mind. 3 EUR

An US-Börsen gehandelte Aktien/ETFs: 0,08%, mind. 1USD

Platinum (Mindesteinlage 250’000 CHF)

Mindestgebühren wie Classic, jedoch tiefere Courtagen von 0,05%. Preisbeispiel: 5 CHF Kommission bei einem Trade im Wert von 10’000 CHF

VIP (Mindesteinlage 1 Mio. CHF)

Mindestgebühren wie Classic, jedoch tiefere Courtagen von 0,03%. Preisbeispiel: 3 CHF Kommission bei einem Trade im Wert von 10’000 CHF

Keine Kaufprovisionen bei Sparplänen

Erfreulich: Bei regelmässigen Investitionen mittels eines ETF-Sparplans («AutoInvest») erhebt Saxo keine Courtagen, und zwar unabhängig davon, wie hoch deine Tranche ist. Auf die Funktionsweise der Sparpläne von Saxo gehen wir später noch detailliert ein.

Hinweis zu weiteren Transaktionskosten

Die oben angegebenen Courtagen beziehen sich auf die von Saxo erhobenen Handelsprovisionen für die Ausführung der Trades. Zusätzlich fallen pro Transaktion allfällige Währungswechselgebühren (vgl. nächstes Kapitel) sowie die eidgenössische Stempelabgabe an:

0,075% auf Schweizer Wertpapiere

0,15% auf ausländische Wertpapiere

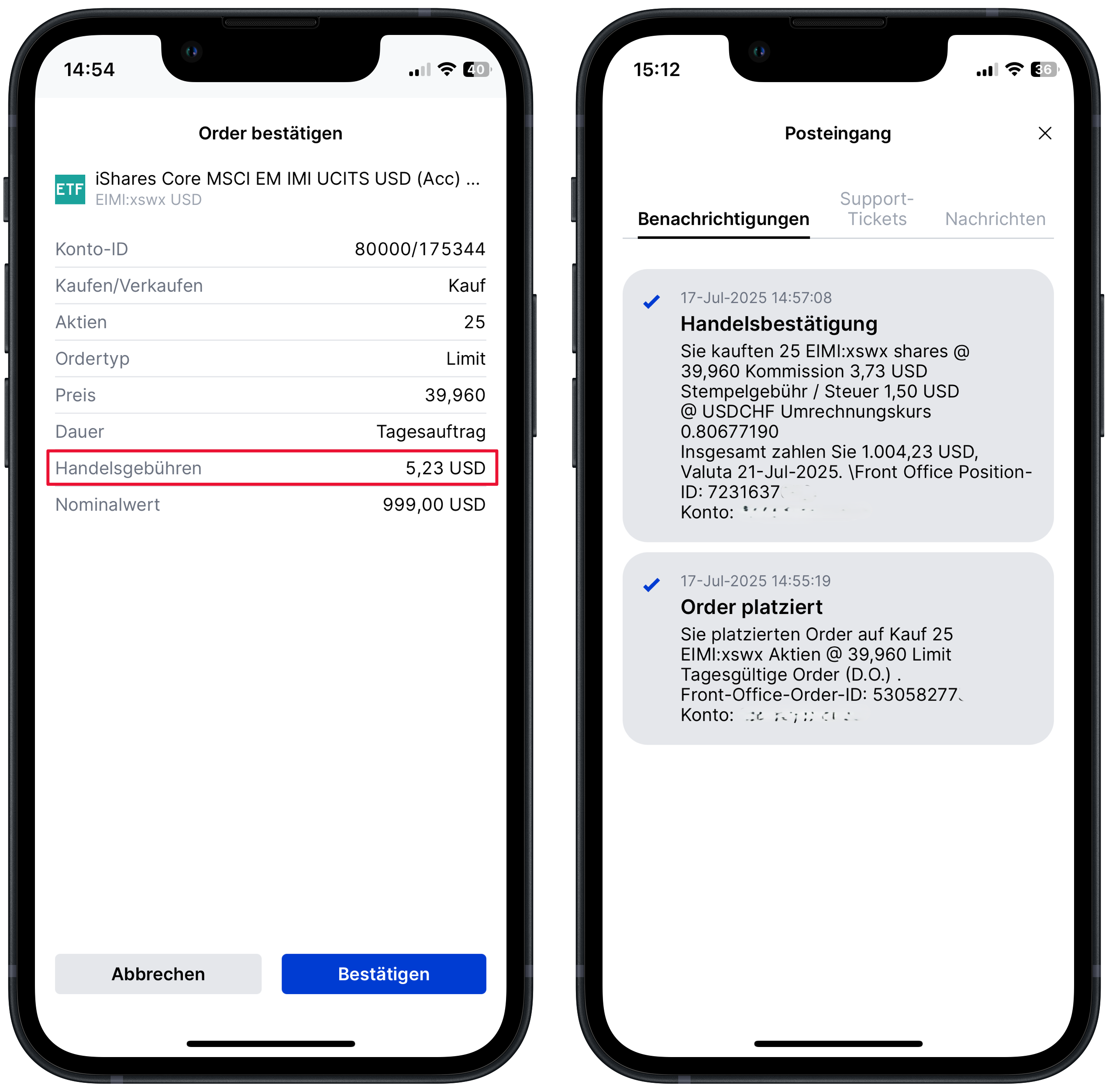

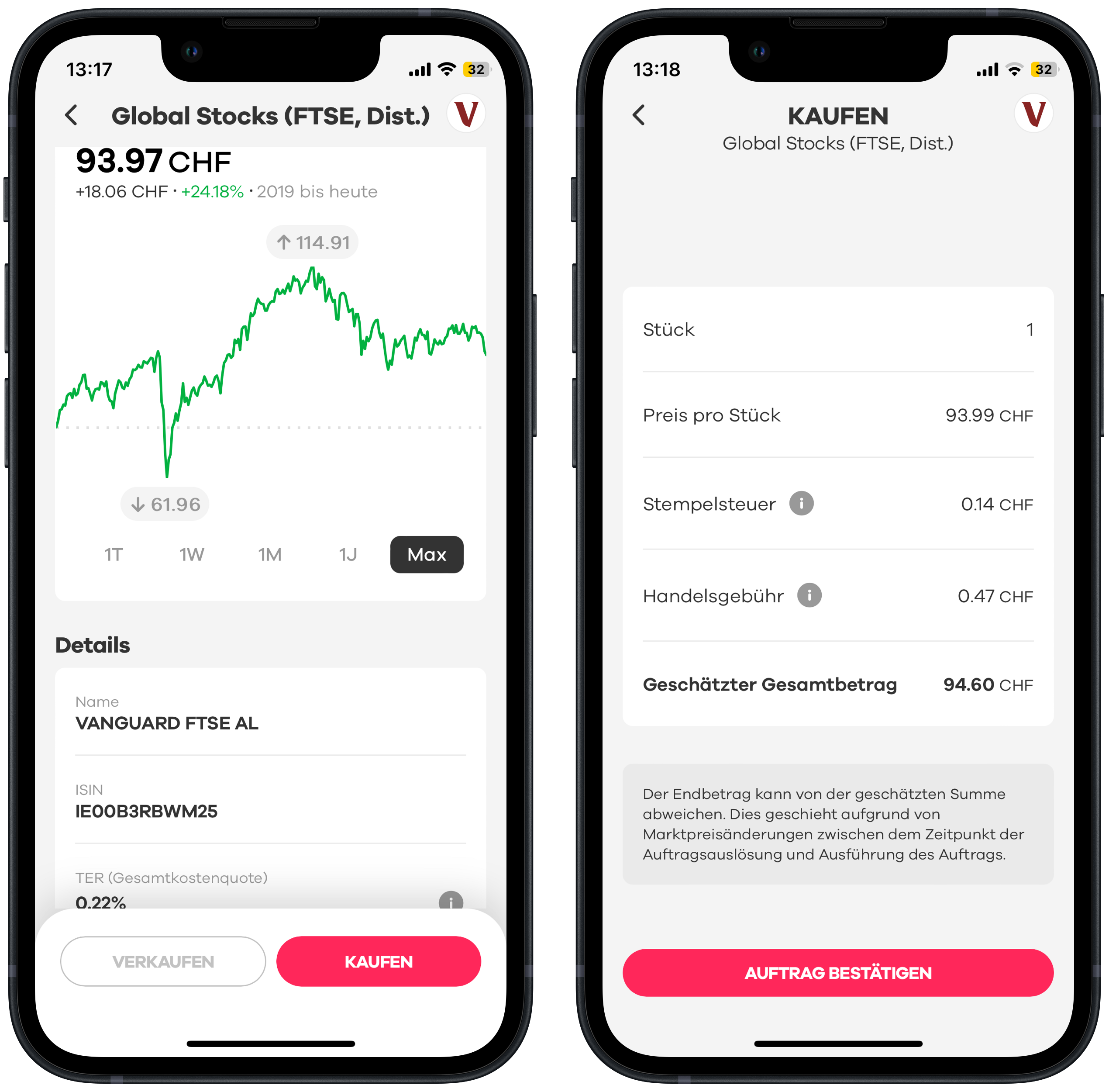

Stefans erster ETF-Kauf über die SaxoInvestor App: Bei rund 1’000 USD Transaktionsvolumen fielen 5.23 USD Handelsgebühren an – 3.73 USD Mindestkommission (3 CHF) plus 1.50 USD Stempelsteuer. Bei höherem Volumen gelten 0,08% Kommissionen, was prozentual günstiger ist. (Screenshot: SaxoInvestor App)

Währungswechselgebühren

Währungswechselgebühren entstehen bei Saxo immer dann, wenn du in einer anderen Währung handelst, als du auf dem Konto verfügbar hast – also z. B. mit US-Aktien tradest, aber nur CHF auf deinem Konto liegen. In diesem Fall wird automatisch ein Währungsumtausch ausgelöst – dabei fällt eine Umrechnungsgebühr von 0,25% auf den Betrag an, der gewechselt werden muss. Diese Marge gilt einheitlich für alle Kontomodelle (Classic, Platinum, VIP).

Um diese Gebühren möglichst gering zu halten, lohnt es sich, Fremdwährungskonten einzurichten – wie das funktioniert, zeigen wir weiter unten im Review.

Ab dem Steuerjahr 2025 stellt Saxo allen Kunden die Steuerauszüge kostenlos elektronisch über den Posteingang der Plattform zur Verfügung. Die Zustellung des E-Steuerauszuges erfolgt jeweils spätestens bis Ende März des Folgejahres.

So gut sind App & Handelsplattformen

Saxo stellt ihren Kunden eine moderne und vielseitige Handelsumgebung zur Verfügung, die je nach Bedarf auf Desktop und mobil genutzt werden kann. Nachfolgend stellen wir die drei Hauptplattformen mit unterschiedlichem Funktionsumfang vor:

SaxoInvestor

SaxoTraderGO

SaxoTraderPRO

Alle Plattformen sind kostenlos und für die Schweizer Kundschaft in den drei Sprachen Deutsch, Französisch, Italienisch und Englisch verfügbar.

SaxoInvestor

Die Plattform für den raschen Einstieg – webbasiert am Desktop oder als App auf iOS- und Android-Geräten nutzbar. Sie bietet eine einfache, übersichtliche Bedienung und eignet sich besonders für Privatanleger:innen, die unkompliziert in Aktien, ETFs (mit oder ohne Sparplan) und andere Anlageklassen investieren möchten.

SaxoInvestor: Einsteigerfreundliche Plattform für langfristiges und regelbasiertes Investieren – verfügbar als Desktop und App. (Foto: Saxo Bank)

SaxoTraderGO

Die Plattform richtet sich besonders an Personen mit dem Anspruch, aktiv zu handeln und ist ebenfalls webbasiert für den Desktop als auch als App verfügbar. Sie bietet eine breite Auswahl an Instrumenten sowie erweiterte Analyse- und Orderfunktionen. Der Handel mit ETFs, Aktien, Anleihen und Investmentfonds ist standardmässig möglich.

Für komplexere Produkte wie Forex, CFDs oder Futures ist ein zusätzlicher Angemessenheitstest erforderlich – dieser lässt sich direkt online durchführen.

SaxoTraderGO: Ideal für aktive Trader:innen – zuhause oder unterwegs. (Foto: Saxo Bank)

SaxoTraderPRO

Die professionelle Desktop-Anwendung für aktive Traderinnen und Trader mit hohem Investitionsvolumen und ebensolchen Ansprüchen an Performance, Anpassbarkeit und umfangreiche Tools. Ideal auch für Multi-Screening.

SaxoTraderPRO ist die einzige Plattform, die ausschliesslich als Software zum Download erhältlich ist – eine App-Version gibt es nicht.

SaxoTraderPRO: Für aktives Trading mit hohem Volumen – als Download und nutzbar auf bis zu sechs Screens. (Foto: Saxo Bank)

Unsere Eindrücke beim ETF-Kauf

Käufe lassen sich auf allen drei Plattformen reibungslos abwickeln und werden konsistent angezeigt. Unser erster Testkauf: 25 Anteile des iShares Core MSCI EM IMI UCITS ETF (Acc) – direkt aus unserer Watchlist, in der wir alle Siegerprodukte unseres ETF-Vergleichs 2025 gesammelt haben. Getätigt haben wir den Kauf über die SaxoInvestor-App (siehe Screenshots oben im Gebührenkapitel); die Position wird selbstverständlich auch in SaxoTraderGO angezeigt:

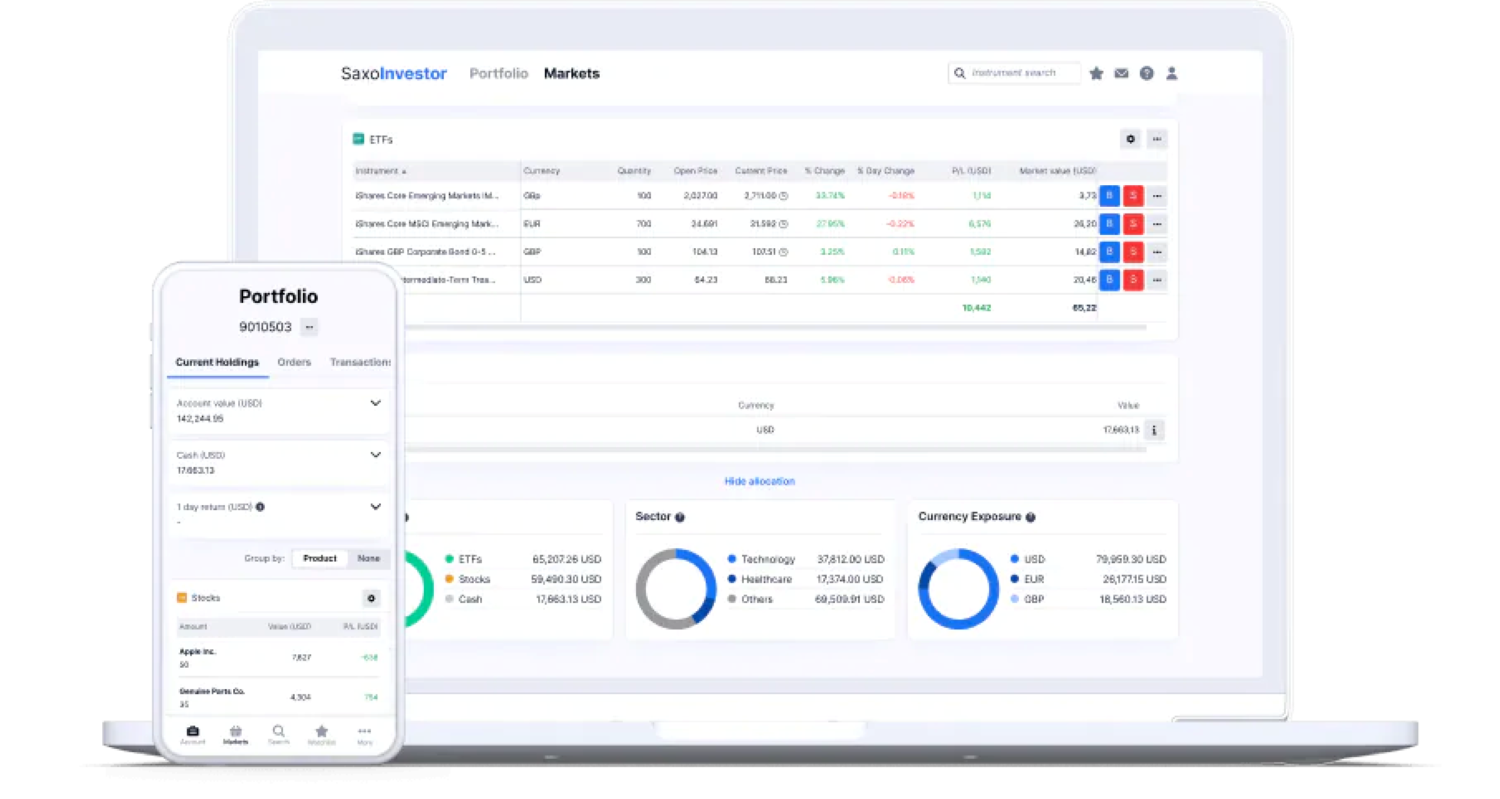

Alles Wichtige auf einen Blick: Links die individuelle Watchlist, rechts der Kurschart und unten die eigenen Positionen bzw. unser erster ETF-Kauf. (Quelle: Screenshot SaxoTraderGO Desktop)

Hinweis zur Anzeige von Fremdwährungstransaktionen

Ein kleiner, aber praxisrelevanter Kritikpunkt: Beim Kauf von Wertpapieren in Fremdwährungen zeigt Saxo keinen ungefähren Gegenwert in Schweizer Franken an. Gerade bei weniger geläufigen Währungen wie dem japanischen Yen ist es dadurch schwierig abzuschätzen, ob das vorhandene Guthaben für den Kauf reicht. Eine automatische Anzeige des CHF-Betrags würde hier für mehr Transparenz sorgen und die Kaufentscheidung deutlich vereinfachen.

Ohne CHF-Bezug kann’s knifflig werden: Beim Kauf eines Japan-ETFs zeigt die Plattform nur Yen-Beträge an. Wer nicht gerade vertraut mit der japanischen Währung ist, tut sich schwer einzuschätzen, ob das CHF-Guthaben reicht. (Quelle: Screenshot SaxoTraderGO Desktop)

Fazit zu den Handelsplattformen

Saxo bietet mit ihren drei Plattformen massgeschneiderte Lösungen – für die smarte, regelbasierte Investorin bis zum aktiven Heavy-Trader (oder umgekehrt).

Aus unserer Sicht als «Buy and Hold»-Anleger ist SaxoInvestor die überzeugendste Wahl, da diese Plattform eine gelungene Kombination aus nützlichem Funktionsumfang (inkl. ETF-Sparpläne) und benutzerfreundlicher Bedienung bietet.

Wer hingegen mit komplexen Produkten handeln möchte oder einfach noch mehr Funktionen und Auswertungen wünscht, z.B. um Stock Picking und Market Timing zu betreiben, ist mit SaxoTraderGO oder SaxoTraderPRO definitiv besser bedient.

Anlageprodukte & Services

Das Anlageuniversum der Saxo Bank

Die Saxo Bank bietet Zugang zu einem breiten Anlageuniversum: Über 7’400 ETFs und rund 23’000 Einzelaktien sind an mehr als 50 globalen Börsen handelbar – darunter auch an der Schweizer Börse SIX.

Wenig überraschend: Alle von uns gekürten Sieger ETFs aus unserem Review «Beste ETFs Schweiz und global» sind gemäss unseren Saxo Bank Erfahrungen ebenfalls verfügbar.

Ergänzt wird das Basisangebot durch Anleihen, Investmentfonds und Krypto-ETPs.

Wer darüber hinaus in Marginprodukte investieren möchte, findet bei Saxo ebenfalls eine grosse Auswahl: Dazu zählen börsengehandelte Optionen und Futures, Devisen, Devisenoptionen und Krypto-Devisen, CFDs sowie Rohstoffe.

Diese komplexeren Produkte werden allerdings erst nach einer zusätzlichen Eignungsprüfung freigeschaltet.

Fremdwährungskonten bei Saxo

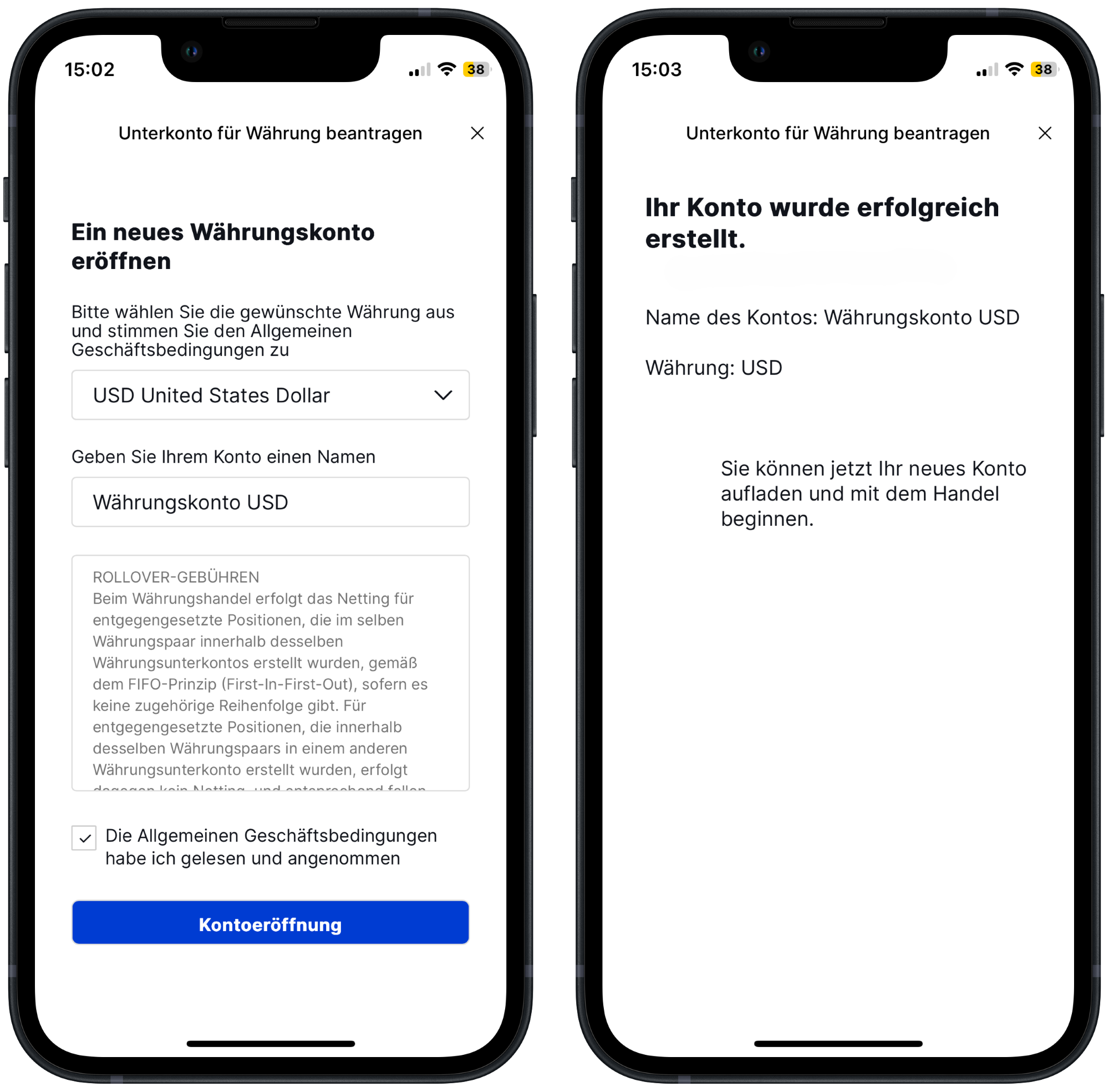

Wenn du regelmässig in Fremdwährungen handelst, lohnt sich ein Fremdwährungskonto – denn so vermeidest du wiederholte Währungswechsel und sparst Gebühren. Bei Saxo kannst du neben der Referenzwährung CHF zusätzliche Währungskonten (sogenannte Unterkonten mit eigener IBAN) einrichten. Diese müssen für jede gewünschte Währung jedoch einzeln aktiviert werden.

Fremdwährungskonto in wenigen Sekunden eingerichtet: Die Eröffnung eines USD-Währungskontos mit eigener IBAN lässt sich direkt über die Plattform durchführen – einfach, schnell und ohne Medienbruch. (Quelle: SaxoInvestor App)

Knackpunkt: Wie der telefonische Support auf unsere Nachfrage bestätigte, lassen sich Währungswechselgebühren vermeiden, wenn Käufe in Fremdwährung gezielt über das passende Unterkonto erfolgen. Dieses muss nicht nur zuvor manuell eingerichtet werden, sondern auch mit genügend Barmitteln ausgestattet sein – denn eine automatische Verrechnung mit dem CHF-Hauptkonto findet nicht statt.

AutoInvest: Der ETF-Sparplan von Saxo

Mit AutoInvest bietet Saxo eine einfache und provisionsfreie Möglichkeit, regelmässig in ETFs zu investieren. Besonders positiv aufgefallen ist uns, dass mehrere ETFs gleichzeitig bespart werden können, was eine breite Diversifikation erlaubt – ganz ohne Kaufgebühren.

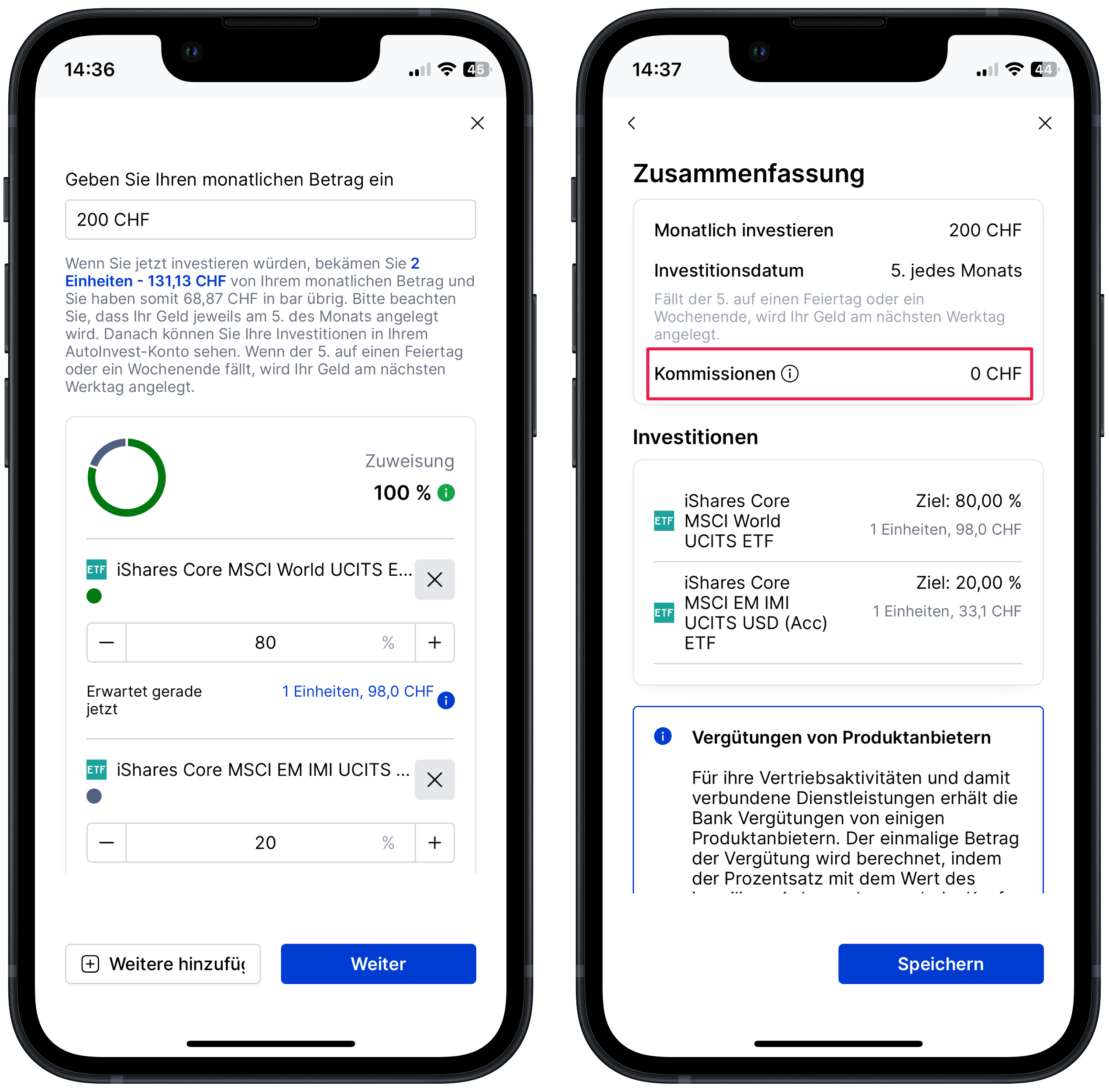

Die Ausführung erfolgt jeweils am 5. des Monats, was die Planbarkeit erhöht, aber die Flexibilität einschränkt. Investiert werden nur ganze ETF-Anteile, d.h. kein Fractional Trading. Dadurch kann es vorkommen, dass bei kleinen Sparbeträgen oder wertmässig teuren ETFs ein relativ hoher Restbetrag uninvestiert bleibt. Dieser wird jedoch automatisch für den Folgemonat reserviert.

Ein Blick in Stefans frisch eingerichteten Sparplan: Die beiden ETFs ergänzen sich ideal und lassen sich flexibel unterschiedlich gewichten – dazu gibt’s noch die tollen 0% Kaufkommissionen. Einziger Wermutstropfen: Ohne Bruchstückhandel bleibt fast ein Drittel der Spartranche ungenutzt. (Screenshot: SaxoInvestor App)

Wichtig: Jeder Sparplan wird über ein separates Unterkonto mit eigener IBAN geführt. Einzahlungen sollten idealerweise per Dauerauftrag von einem externen Konto (z.B. deiner Hausbank) erfolgen, da keine automatische Abbuchung vom Hauptkonto bei Saxo möglich ist. Diese Besonderheit wurde uns auf Nachfrage vom telefonischen Support der Saxo Bank bestätigt.

Für Sparpläne von Saxo stehen derzeit ETFs von iShares und Amundi zur Auswahl – zwei renommierte Anbieter, auch wenn die Produktpalette noch ausbaufähig ist. Die aktuell sparplanfähigen ETFs bei Saxo Bank findest du hier.

Trotz der genannten Schwachpunkte erachten wir AutoInvest insgesamt als gelungenen Einstieg ins regelmässige Investieren – zumal Saxo auf die üblichen Handelsprovisionen verzichtet.

Passives Einkommen durch Wertpapierleihe

Optional kannst du bei Saxo das Verleihen deiner Wertschriften direkt über die Plattform aktivieren und dir so ein passives Einkommen sichern.

Der Deal: 50% der Erträge erhältst du, die andere Hälfte behält die Bank. Dabei wird sichergestellt, dass hochwertige Sicherheiten im Gegenwert von mindestens 102% auf einem separaten Schweizer Depot hinterlegt sind.

Wichtig: Deine Handelsfreiheit bleibt uneingeschränkt – du kannst deine Wertschriften jederzeit wie gewohnt kaufen oder verkaufen.

Unsere Saxo Bank Erfahrungen mit dem Support

Bei Saxo Bank stehen dir fünf Support-Kanäle zur Verfügung:

FAQs mit Video-Tutorials Besonders hilfreich für Neulinge sind die sogenannten Schnellstart-FAQs, die grundlegende Funktionen auch per Video erklären.

E-Mail Wer die klassische E-Mail bevorzugt, kann sein Anliegen an sales.ch@saxobank.com senden. Dieser Kanal richtet sich besonders an potenzielle Neukunden, die beispielsweise noch Fragen zur Kontoeröffnung haben.

Chatbot Dieser Kanal ist naturgemäss der effizienteste – und wird entsprechend stark gefördert. Standardfragen beantwortet der Chatbot schnell und in zufriedenstellender Qualität. Bei spezifischeren Anliegen – etwa ob beim Sparplan Einzahlungen zwingend von einem externen Konto erfolgen müssen – bleiben die Antworten jedoch häufig unpräzise oder unvollständig.

Telefon-Support Der Saxo Kundendienst ist während der Bürozeiten auf Deutsch und Französisch, rund um die Uhr auf Englisch erreichbar: +41 58 317 95 00.

Wir haben den deutschsprachigen Support von Saxo mit einigen kniffligen Fragen zu den Themen Plattformen, AutoInvest und Fremdwährungskonten kontaktiert – und jeweils nach kurzer Warteschlaufe kompetente Auskunft erhalten.

Während des Wartens informiert eine Bandansage über die aktuelle Position in der Warteschlaufe und weist auf die Möglichkeit hin, direkt zum (noch effizienteren) englischsprachigen Support zu wechseln.