Newsletter

Newsletter

Der Gesamtmarkt schlägt die meisten aktiven Fondsmanager. Doch gibt es eine passive Strategie, die den Gesamtmarkt langfristig übertreffen kann? Factor Investing verspricht genau das. Wir stellen die fünf am besten belegten Faktorprämien vor, zeigen welche wirklich überzeugen – und welche im Langzeitvergleich enttäuschen.

Kurz & bündig

- Factor Investing ist eine wissenschaftlich belegte Methode, um langfristig eine Mehrrendite gegenüber dem Gesamtmarkt zu erzielen – aber kein Muss, und wenn, dann nur als Beimischung zum Kernportfolio.

- Momentum und Quality überzeugen mit den stärksten Prämien: rund 3 Prozentpunkte jährlich seit 1994.

- Der Value-Faktor enttäuscht: Nach Kosten und Steuern ist von einer spürbaren Prämie kaum mehr die Rede.

- Factor Investing erfordert einen langen Anlagehorizont und eiserne Disziplin – einzelne Faktoren können über eine ganze Dekade negativ sein.

- Ein einfacher Weltmarkt-ETF bleibt die günstigere und stressfreiere Alternative.

Contents

- Was bedeutet Factor Investing?

- Wann handelt es sich um eine Faktorprämie?

- Die wichtigsten Faktorprämien bei Aktien

- Wie performen die fünf Faktoren?

- Welche Nachteile gibt es beim Factor Investing?

- Wo gibt es Faktor-ETFs zu kaufen?

- Fazit

- Das könnte dich auch interessieren

- Updates

- Disclaimer

Was bedeutet Factor Investing?

Faktorbasiertes Investieren, Smart Beta Investing oder eben Factor Investing ist eine Anlagestrategie, die sich auf Wertpapiere mit bestimmten Eigenschaften – sogenannte Faktoren – ausrichtet. Zahlreiche wissenschaftliche Studien, die auf Untersuchungszeiträumen von oft mehreren Jahrzehnten basieren, belegen, dass diese Faktoren in der Vergangenheit zu höheren Renditen geführt haben. Faktorbasiertes Investieren bedeutet also das gezielte Übergewichten von Faktorprämien in einem Portfolio gegenüber einer marktneutralen Gewichtung. Diese bildet den Gesamtmarkt nach Marktkapitalisierung ab und ist der Klassiker unter den passiven Anlagestrategien.

Factor Investing eignet sich dabei weniger als vollständiger Ersatz eines marktneutralen Weltportfolios, sondern vielmehr als gezielte Beimischung – im Sinne eines Core-Satellite-Ansatzes: Der Kern des Portfolios bleibt ein breit diversifiziertes Aktienportfolio, während Faktor-ETFs als Satelliten gezielt beigemischt werden. Ein ausschliessliches Faktorportfolio birgt zu grosse Risiken: Vergangene Überrenditen sind keine Garantie für die Zukunft, einzelne Faktoren können über eine ganze Dekade negativ sein, und der damit verbundene Anlagestress ist nicht zu unterschätzen.

Wann handelt es sich um eine Faktorprämie?

Der Finanzbuchautor Larry Swedroe und andere Experten haben folgende sieben Kriterien identifiziert:

- Bestätigung von mindestens einigen Dutzend voneinander unabhängigen Wissenschaftlern

- Hohe Beständigkeit, also über mehrere Jahrzehnte (je gleichmässiger verteilt die Faktorprämie desto überzeugender)

- Globale Nachweisbarkeit, d.h. nicht auf bestimmte Länder oder Branchen fokussiert

- Eindeutiges Filterkriterium, d.h. keine Anpassungen in der Definition der Faktorprämie

- Kosteneffiziente Realisierung, d.h. auch nach Kosten sollte eine Faktorprämie resultieren

- Nachvollziehbarkeit, d.h. es liegt eine sachlogisch einleuchtende Erklärung zugrunde

- Einmaligkeit der Faktorprämie, d.h. keine blosse Variation einer bereits existierenden Faktorprämie

Gerd Kommer erwähnt in seinem Standardwerk «Souverän Investieren mit Indexfonds und ETFs» zudem folgende Eigenschaften von Faktorprämien:

- Faktorprämien können stark schwanken und sind kurz- und mittelfristig nicht zuverlässig prognostizierbar.

- Faktorprämien sind nicht «additiv»: Es ist daher nicht möglich, die einzelnen Faktorprämien in einem Multi-Factor-Portfolio einfach aufzuaddieren.

- Die meisten Faktorprämien werden nach ihrer wissenschaftlichen Entdeckung schwächer, oft jedoch immer noch hoch genug, dass nach Kosten eine Überrendite resultiert.

- Factor Investing verursacht höhere Kosten als vergleichbare einfache ETFs.

- Factor Investing funktioniert nur statistisch bzw. nach dem Gesetz der grossen Zahlen – nicht auf Einzelwertbasis.

- Factor Investing ist mit der Effizienzmarkthypothese (EMH) vereinbar.

- Factor Investing kann als «aktivere» Variante des «passiven» Investierens bezeichnet werden. Die Hauptmerkmale wie Kostenminimierung, Buy-and-Hold, strikte wissenschaftliche Orientierung und mechanische Regelbasierung gelten weiter.

Die wichtigsten Faktorprämien bei Aktien

Nachfolgend werden fünf wissenschaftlich gut belegte Faktorprämien der Anlageklasse «Aktien» vorgestellt:

- Size-Faktor: Kleine Unternehmen schlagen grosse

- Value-Faktor: Günstig bewertete Aktien schlagen teure

- Momentum-Faktor: Bisherige Gewinner bleiben Gewinner

- Quality-Faktor: Qualitätsstarke Unternehmen schlagen den Markt

- Political-Risk-Faktor: Schwellenländer als eigenständige Risikoprämie

Zur Veranschaulichung wird jeweils der entsprechende MSCI-Faktorindex mit einem geeigneten Vergleichsindex gegenübergestellt sowie die langfristige Überrendite seit Auflegung ausgewiesen. Ein weiterer Faktor – der Investment-Faktor aus dem 5-Faktor-Modell von Fama und French – wird im Rahmen des Quality-Faktors kurz erläutert, aber mangels geeigneter ETF-Produkte nicht separat behandelt.

Size-Prämie

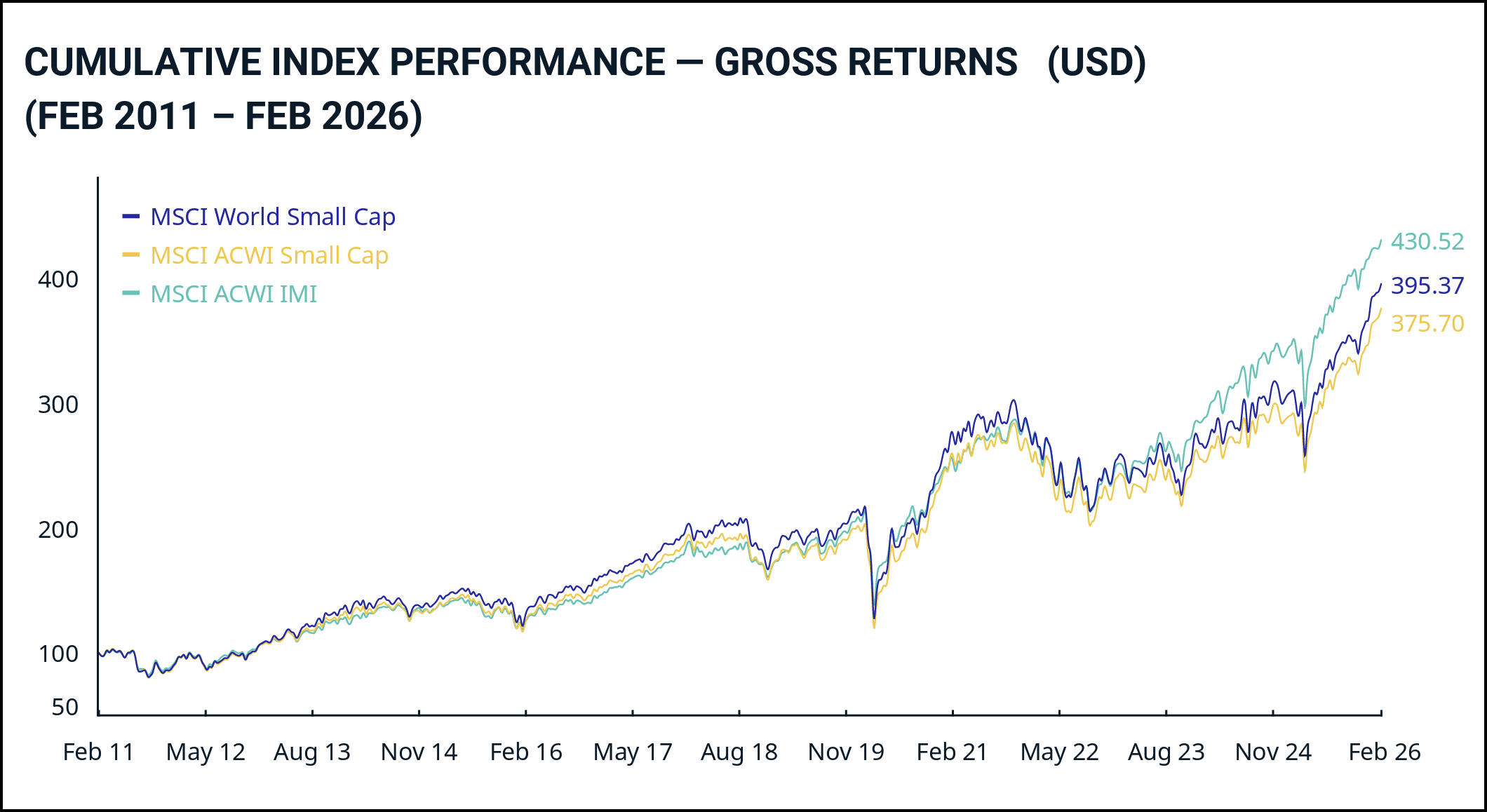

Der Small-Size-Effekt besagt, dass kleine Aktiengesellschaften (Nebenwerte) statistisch höhere Renditen haben als grosse. Als Berechnungsbasis dient jeweils die Marktkapitalisierung bzw. der Börsenwert einer Unternehmung. Der Index-Hersteller MSCI definiert die Grössenverhältnisse wie folgt: Die grössten Firmen, die 70% der Marktkapitalisierung einer Index-Region ausmachen, gehören zu den Large Caps. Die nächsten 15% sind Mid Caps. Für weitere 14% folgen die Small Caps, während sich die verbleibenden 1% auf Micro Caps verteilen. Der Median-Börsenwert eines Small Caps gemäss MSCI World Small Cap Index betrug im Februar 2026 immerhin rund 1,580 Mia. USD.

Mit anderen Worten: Nur wer mehr als 14% Small Caps in seinem Portfolio hat, kann von einem faktorbasierten Investment sprechen. Denn 14% entspricht der marktneutralen Gewichtung.

Grösste Position im MSCI World Small Cap Index per 27.2.2026 ist die US-Techfirma Sandisk.

Lohnt sich der Size-Faktor?

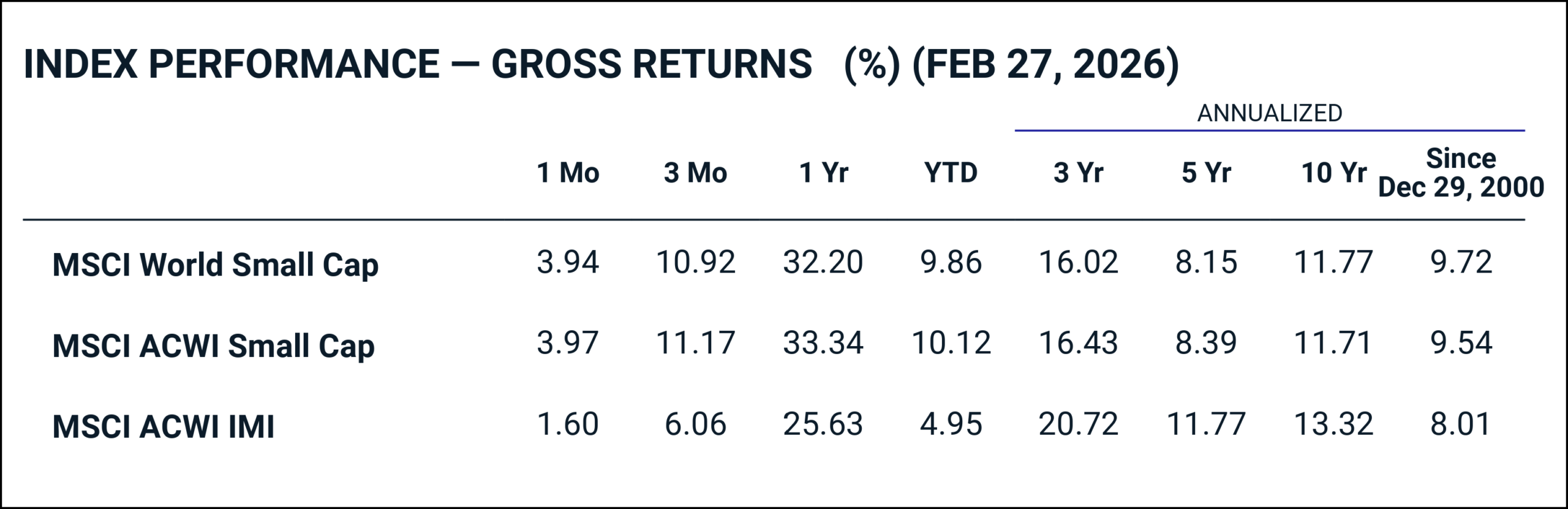

Die Daten zeigen ein gemischtes Bild: Langfristig seit Dezember 2000 erzielte der MSCI World Small Cap mit 9,72% p.a. eine Überrendite von rund 1,7 Prozentpunkten gegenüber dem Gesamtmarkt MSCI ACWI IMI (8,01%). Über die letzten 10 Jahre hingegen hat Small Cap mit 11,77% den Gesamtmarkt mit 13,32% um 1,55 Prozentpunkte underperformt – ein anschauliches Beispiel für die langen Durststrecken, mit denen du bei einem faktorbasierten Investment rechnen musst.

So investierst du in den Size-Faktor

Wenn du in den Size-Faktor investieren möchtest, haben sich insbesondere folgende beiden Produkte auf dem Markt gut etabliert:

- iShares MSCI World Small Cap UCITS ETF Acc | IE00BF4RFH31

- State Street SPDR MSCI World Small Cap UCITS ETF USD Unhedged (Acc) | IE00BCBJG560

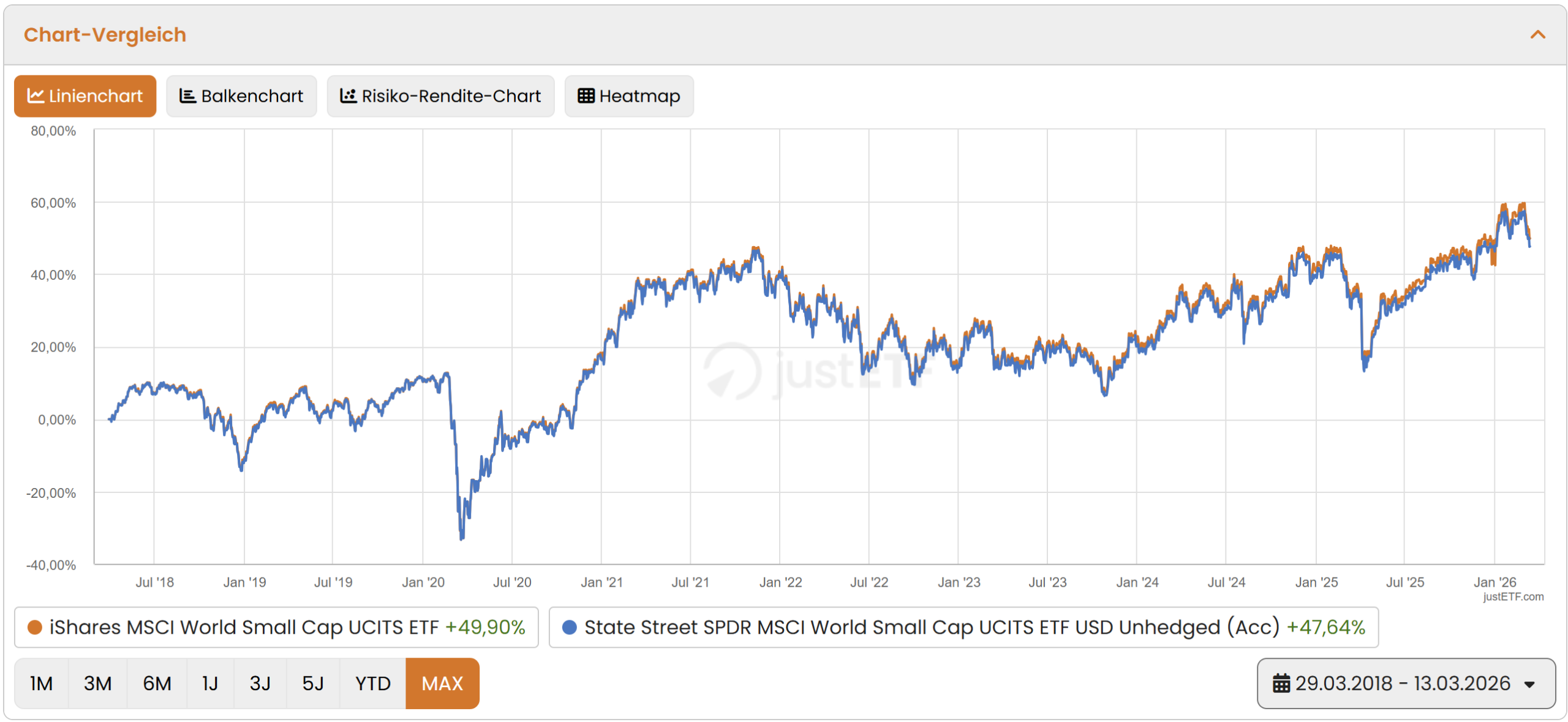

Der iShares-ETF wurde im März 2018 aufgelegt, verfügt mit 5’916 Mio. CHF über ein deutlich höheres Fondsvolumen und überzeugt mit einer tieferen TER von 0,35% p.a. gegenüber 0,45% beim State Street-Produkt. Auch bei der Performance seit März 2018 liegt der iShares mit +49,90% vs. +47,64% leicht vorne. Der State Street-ETF punktet einzig mit der längeren Markterfahrung seit November 2013. Transparenzhinweis: Wir sind in das iShares-Produkt selbst investiert.

Value-Prämie

Value-Aktien im wissenschaftlichen Kontext (und nicht Stock-Picking à la Warren Buffett) weisen relativ zu ihren Fundamentaldaten einen besonders niedrigen Aktienkurs auf. Diese Unterbewertung wird üblicherweise anhand des Kurs-Buchwert-Verhältnisses (KBV), des Kurs-Gewinn-Verhältnisses (KGV), der Dividendenrendite und des freien Cashflows ermittelt.

Grösste Position im MSCI World Value per 27.2.2026 ist – durchaus überraschend – die Google-Aktie Alphabet. Der Tech-Gigant gilt trotz seines Wachstumscharakters aufgrund eines im Branchenvergleich vergleichsweise günstigen Kurs-Gewinn-Verhältnisses (KGV) als Value-Aktie.

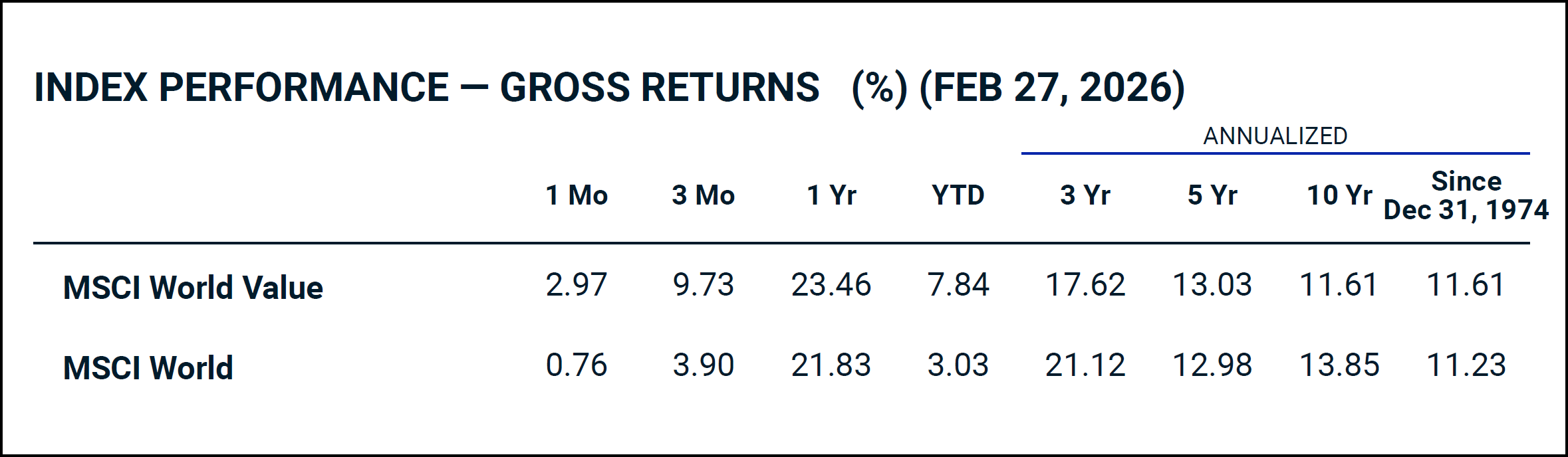

Lohnt sich der Value-Faktor?

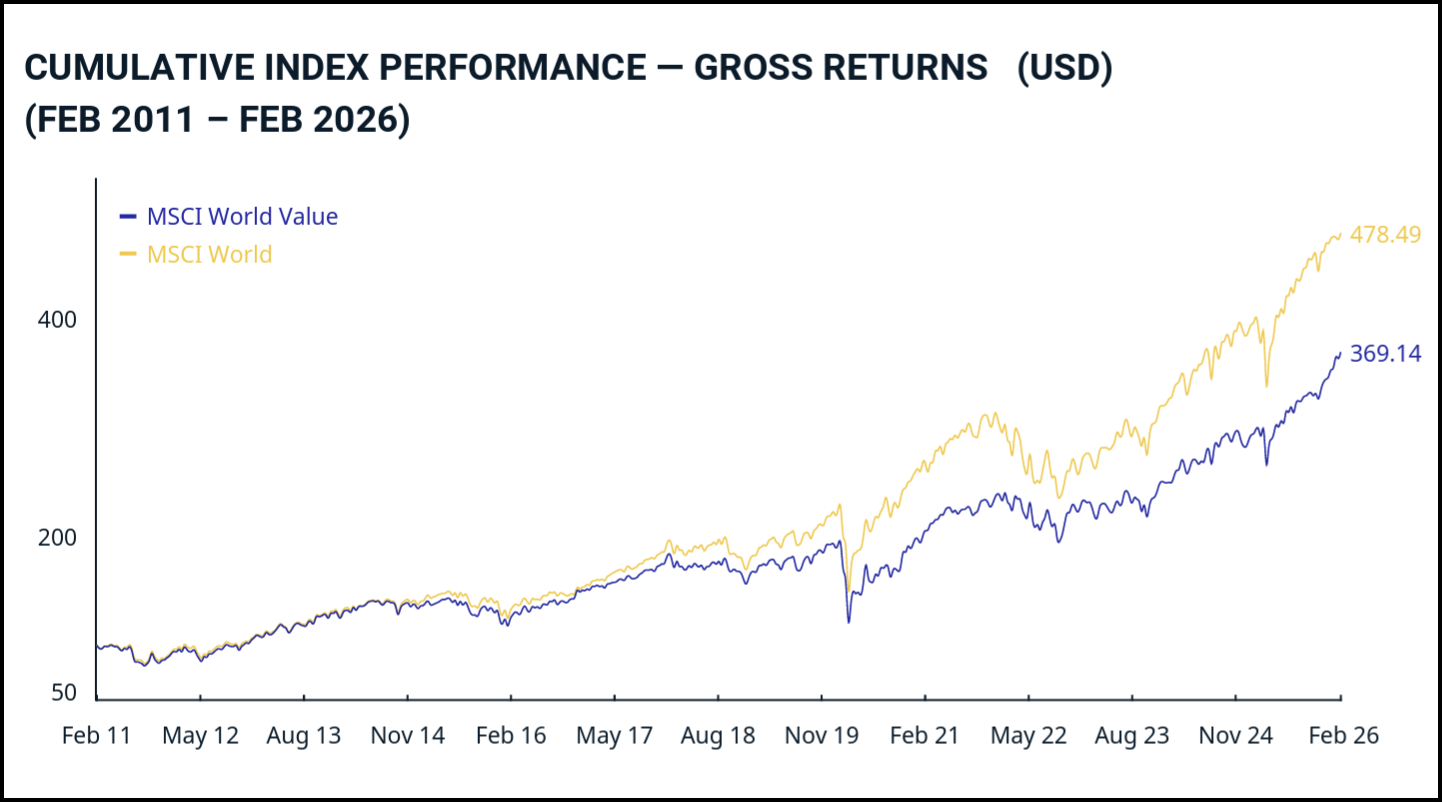

Die Daten zeichnen ein ernüchterndes Bild: Über die letzten 15 Jahre hat der MSCI World Value den marktneutralen MSCI World deutlich underperformt – getrieben durch die Dominanz von US-Technologieaktien. Im Langzeitvergleich seit 1974 resultiert zwar eine marginale Überrendite von 0,38 Prozentpunkten (11,61% vs. 11,23%), die jedoch vor Kosten und Steuern liegt. Zieht man die höheren Produktkosten sowie die steuerliche Mehrbelastung durch Dividendenausschüttungen ab, schwindet die Prämie weitgehend – weshalb wir den Value-Faktor nach wie vor skeptisch beurteilen.

So investierst du in den Value-Faktor

Wenn du dennoch in den Value-Faktor investieren möchtest, lohnt sich ein Blick auf folgende zwei Produkte:

- Xtrackers MSCI World Value UCITS ETF 1C | IE00BL25JM42

- iShares Edge MSCI World Value Factor UCITS ETF | IE00BP3QZB59

Beide ETFs wurden 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der Xtrackers-ETF schneidet seit Auflegung bei der Performance mit +117% gegenüber +108% beim iShares-Produkt besser ab – bei allerdings tieferem Fondsvolumen (CHF 3’381 Mio. vs. CHF 4’508 Mio.).

Momentum-Prämie

Aktien, die sich in der Vergangenheit besser als der Markt entwickelt haben, weisen auch für die nahe Zukunft höhere Renditen auf. So lautet vereinfacht ausgedrückt die grundlegende Überlegung hinter der Momentum-Prämie. Sie basiert also auf relativen Renditen und umfasst Aktien, die sich in den letzten 6 und 12 Monaten durch überdurchschnittliche Performance auszeichneten.

Grösste Position im MSCI World Momentum per 27.2.2026 ist das kalifornische Halbleiter- und Softwareunternehmen Broadcom.

Lohnt sich der Momentum-Faktor?

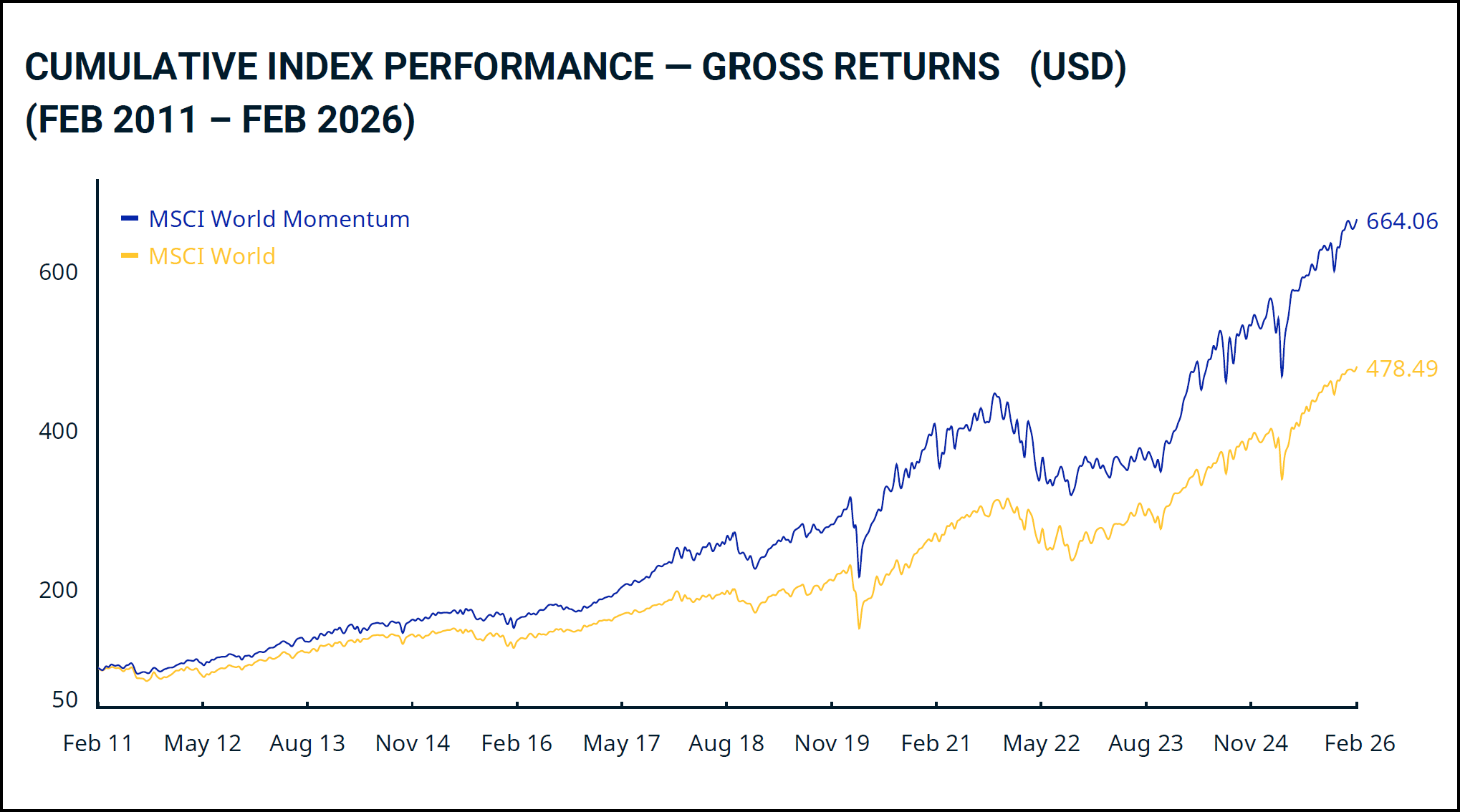

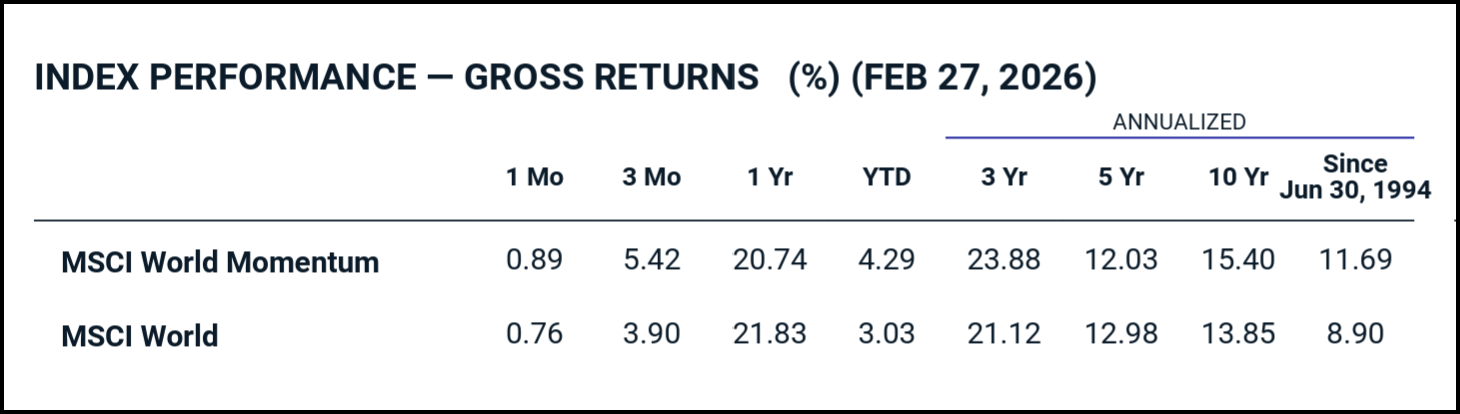

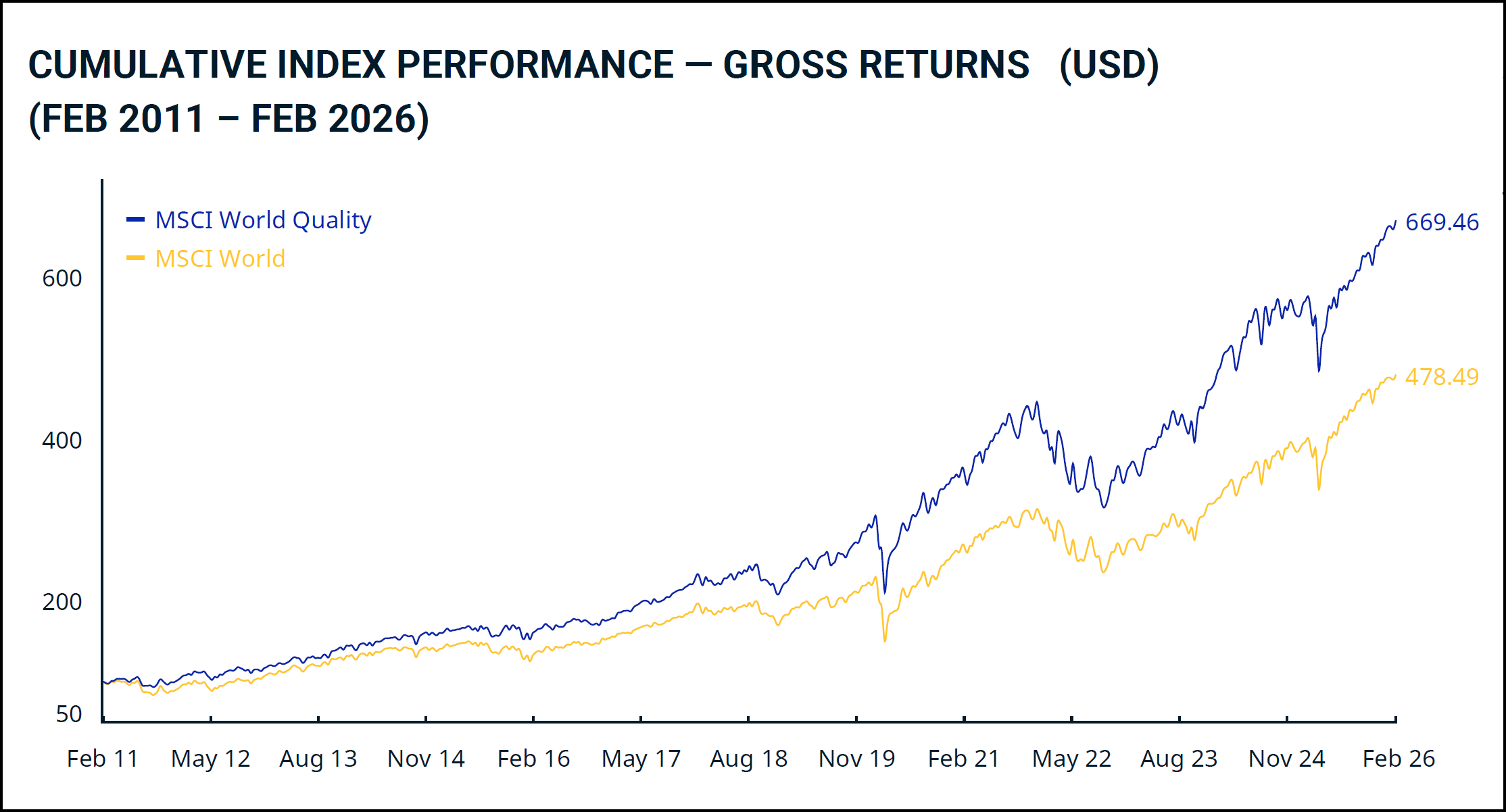

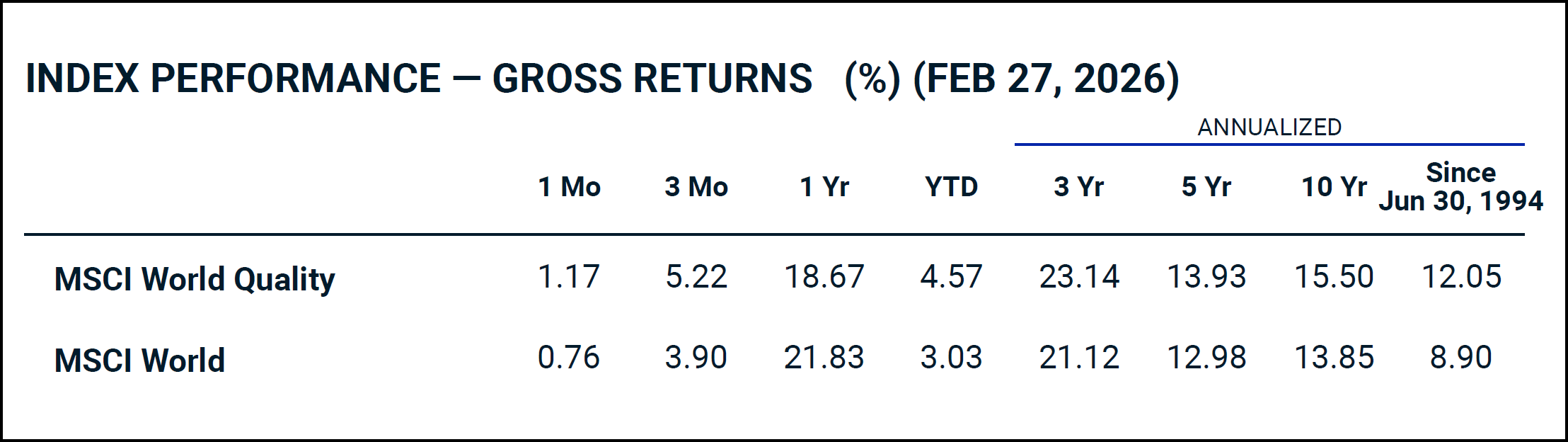

Die Daten sprechen eine klare Sprache: Über die letzten 15 Jahre hat der MSCI World Momentum den marktneutralen MSCI World mit 664 vs. 478 Punkten deutlich übertroffen. Auch im Langzeitvergleich seit 1994 überzeugt der Momentum-Faktor mit einer annualisierten Rendite von 11,69% gegenüber 8,90% beim MSCI World – eine Überrendite von 2,79 Prozentpunkten über rund 32 Jahre. Damit ist der Momentum-Faktor wissenschaftlich einer der am besten belegten und in der Praxis überzeugendsten Faktoren.

Zu beachten ist jedoch, dass auch beim Momentum-Faktor längere Durststrecken auftreten können. Während des Corona-Crashs 2020 verloren zwar beide Indizes massiv an Wert – in der anschliessenden Erholungsphase hinkte der Momentum-Index dem Gesamtmarkt jedoch deutlich hinterher

So investierst du in den Momentum-Faktor

Die Produktauswahl für Momentum-ETFs ist überschaubar – die folgenden zwei Produkte überzeugen jedoch von den Eckdaten her:

- iShares Edge MSCI World Momentum Factor UCITS ETF Acc | IE00BP3QZ825

- Xtrackers MSCI World Momentum UCITS ETF 1C | IE00BL25JP72

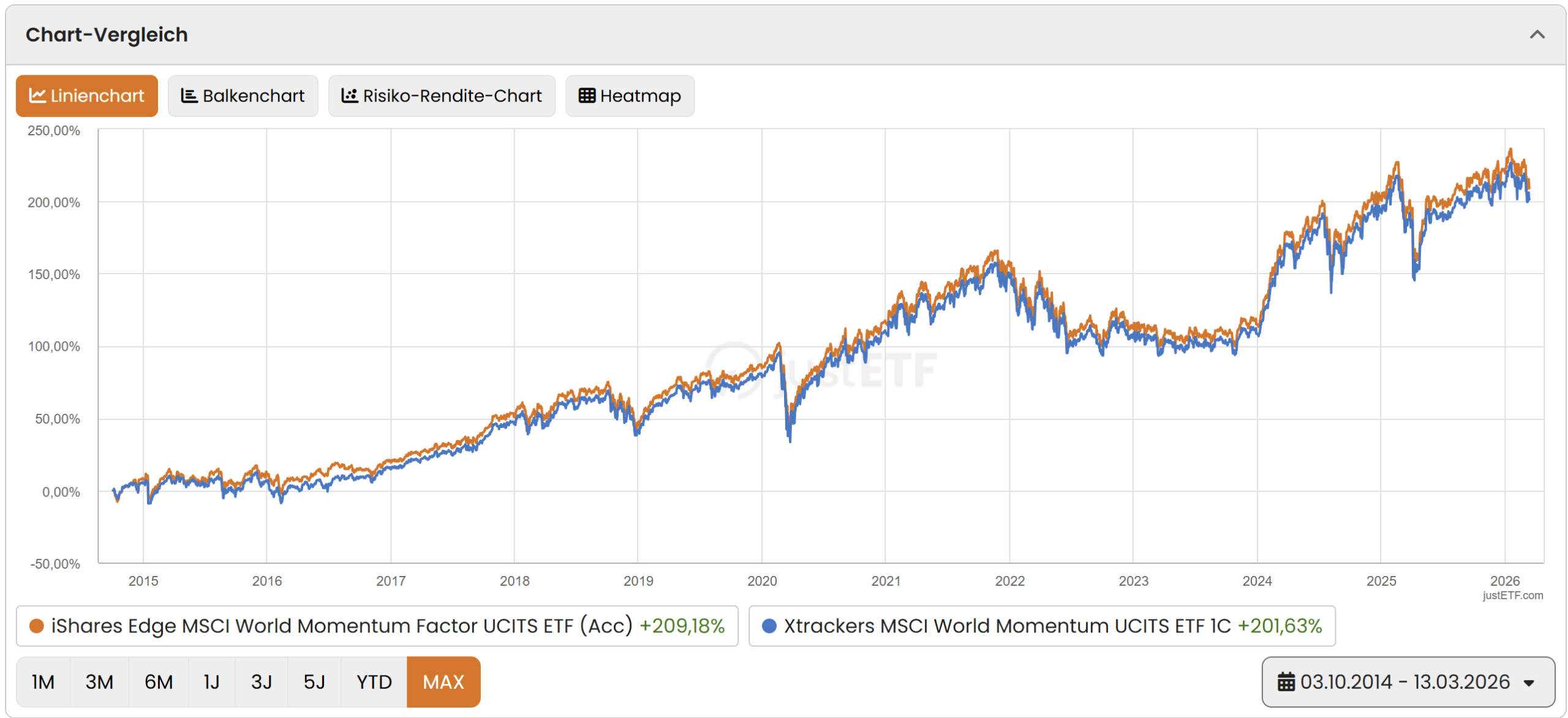

Beide ETFs wurden 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der iShares-ETF schneidet seit Auflegung bei der Performance mit +209% gegenüber +202% beim Xtrackers-Produkt etwas besser ab – bei ebenfalls deutlich höherem Fondsvolumen (CHF 3’070 Mio. vs. CHF 1’432 Mio.).

Quality-Prämie

Quality-Aktien weisen typischerweise drei Merkmale auf: eine hohe Eigenkapitalrendite (ROE), stabile und vorhersehbare Gewinne sowie eine geringe Verschuldung. Da es keine einheitliche wissenschaftliche Definition gibt, variiert die genaue Messung je nach Anbieter – der MSCI World Quality Index orientiert sich beispielsweise an eben diesen drei Fundamentalvariablen.

Erwähnenswert ist in diesem Zusammenhang der Investment-Faktor aus dem 5-Faktor-Modell von Fama und French: Er beschreibt die Beobachtung, dass Unternehmen mit konservativem Investitionsverhalten langfristig besser abschneiden als aggressiv expandierende. Da er inhaltlich eng mit dem Quality-Faktor verwandt ist und kaum eigenständige ETF-Produkte existieren, behandeln wir ihn nicht als separaten Faktor.

Grösste Position im MSCI World Quality per 27.2.2026 ist Meta – Betreiber von Facebook, Instagram und WhatsApp.

Lohnt sich der Quality-Faktor?

Der Quality-Faktor überzeugt mit einer der stärksten langfristigen Prämien in diesem Vergleich: Seit 1994 schlägt der MSCI World Quality den Gesamtmarkt um 3,15 Prozentpunkte jährlich. Besonders bemerkenswert ist, dass Quality-Aktien dank ihrer soliden Bilanzen und stabilen Gewinne in Krisenzeiten tendenziell widerstandsfähiger sind als der breite Markt. Die Prämie ist wissenschaftlich gut dokumentiert und gilt als robuster als etwa der Value- oder Size-Faktor.

So investierst du in den Quality-Faktor

Für den Quality-Faktor stehen zwei überzeugende Produkte zur Auswahl:

- Xtrackers MSCI World Quality UCITS ETF 1C | IE00BL25JL35

- iShares Edge MSCI World Quality Factor UCITS ETF (Acc) | IE00BP3QZ601

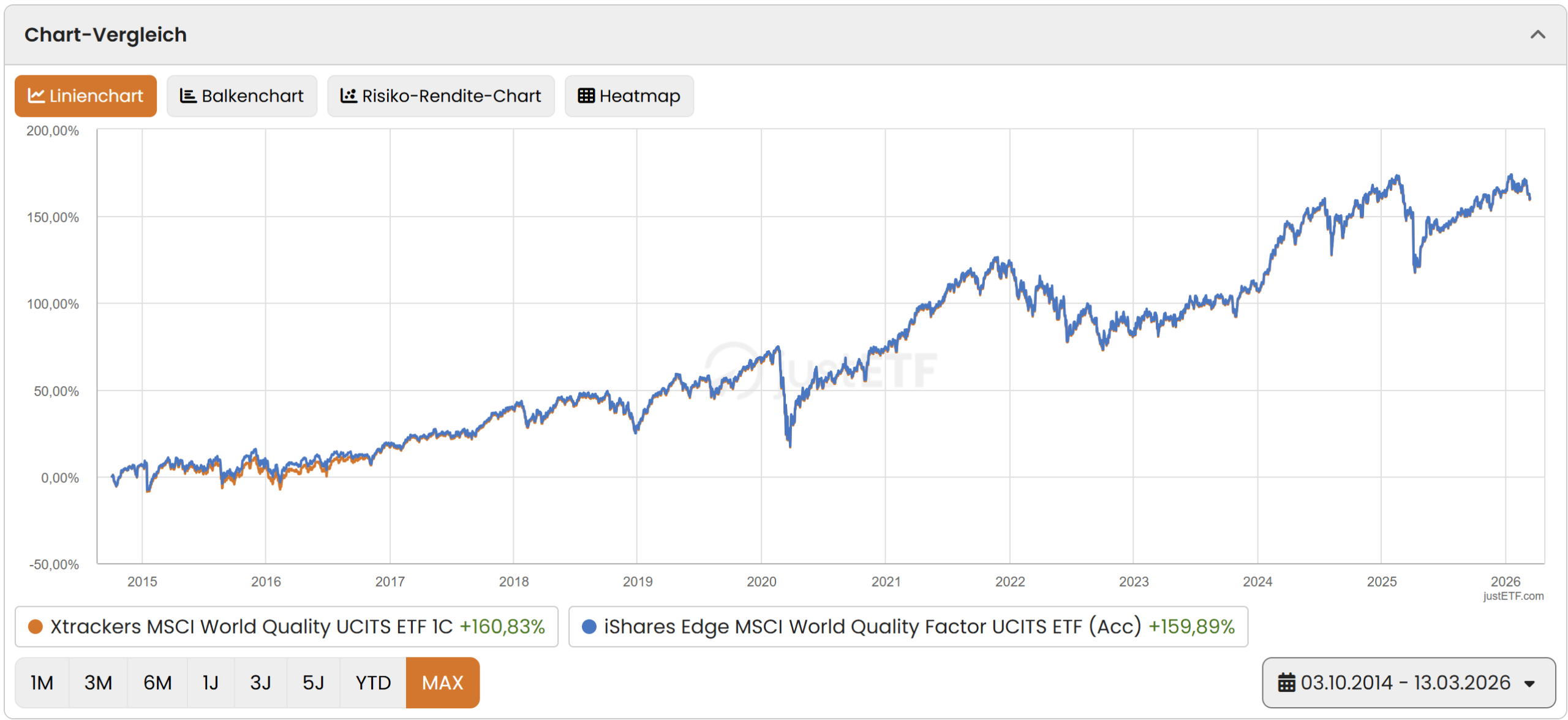

Beide ETFs wurden im Oktober 2014 aufgelegt und überzeugen mit einer fairen TER von 0,25% p.a. Der Xtrackers-ETF schneidet seit Auflegung bei der Performance mit +161% gegenüber +160% beim iShares-Produkt marginal besser ab – der iShares überzeugt mit deutlich höherem Fondsvolumen (CHF 3’587 Mio. vs. CHF 2’109 Mio.).

Political-Risk-Prämie

Diese Faktorprämie bezieht sich auf Aktien aus den Emerging Markets bzw. Schwellenländern. Sie erklärt sich im Wesentlichen mit einer Entschädigung für ein höheres Risiko, das u.a. aus politischer Instabilität, Korruption oder einem mangelhaften Rechtssystem bzw. fehlender Gewaltenteilung resultiert.

Im Unterschied zu den bisherigen Faktoren – Size, Value, Momentum und Quality – basiert Political Risk nicht auf Fundamentaldaten der Unternehmen selbst. Die Selektion erfolgt einzig aufgrund der geografischen Herkunft: Ein Unternehmen gilt als relevant, weil es in einem Schwellenland beheimatet ist – unabhängig von seiner Grösse, Bewertung oder Qualität.

Ob Emerging Markets als eigenständiger Faktor gelten, ist in der Wissenschaft nicht abschliessend geklärt – in den bekannten Faktormodellen von Fama und French tauchen sie nicht auf. Gerd Kommer, Buchautor des Standardwerks «Souverän investieren mit ETFs», behandelt das erhöhte politische Risiko dieser Märkte jedoch als eigenständige Risikoprämie – wir schliessen uns dieser Einordnung an.

Grösste Position im MSCI Emerging Markets ist per 27.2.2026 der asiatische Chip-Gigant Taiwan Semiconductor – ein Weltkonzern, der bei MSCI allein aufgrund seines Domizils als Emerging-Markets-Titel gilt. Index-Konkurrent FTSE hingegen klassifiziert Taiwan bereits als Developed Market.

Lohnt sich der Political-Risk-Faktor?

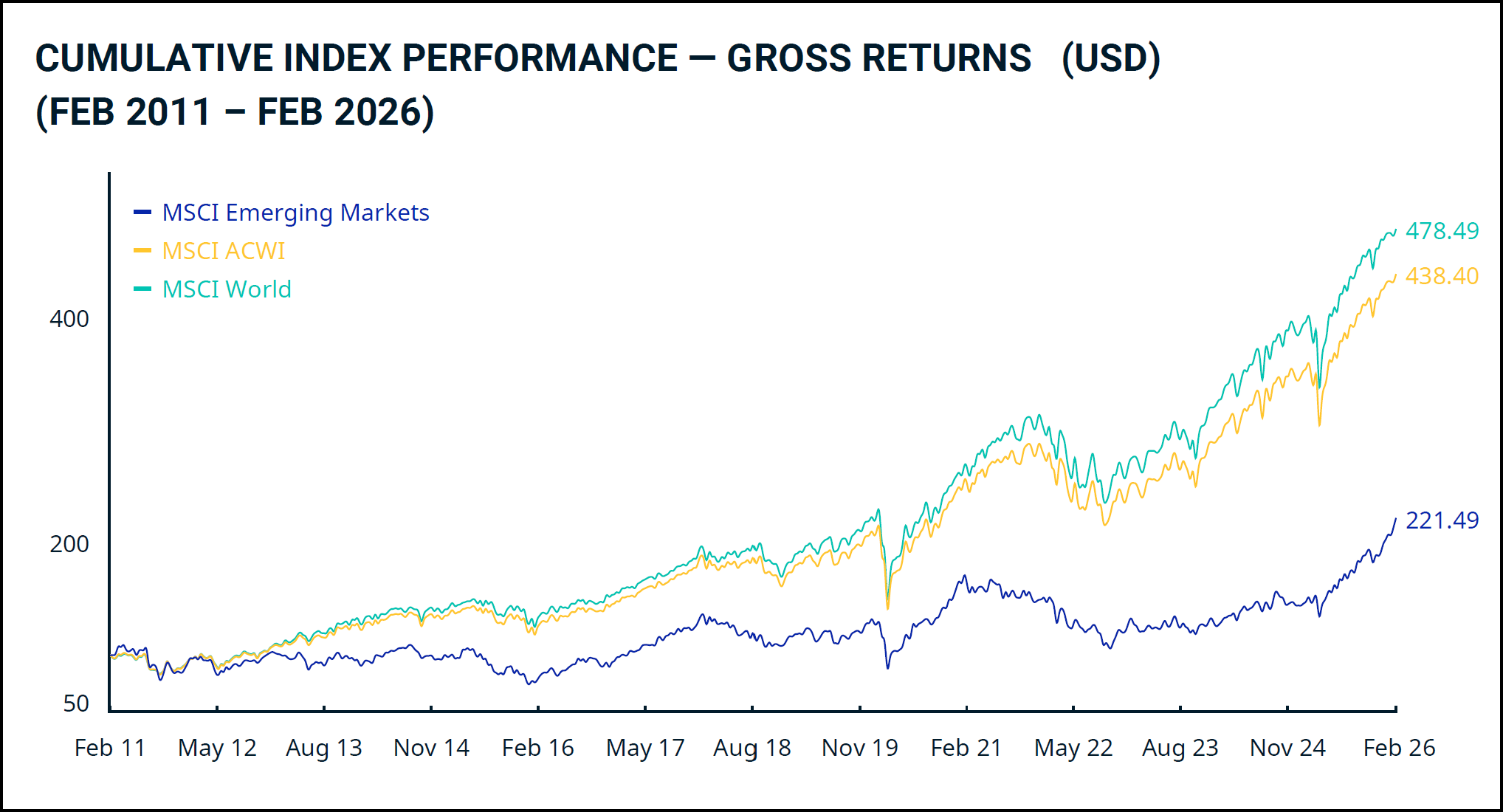

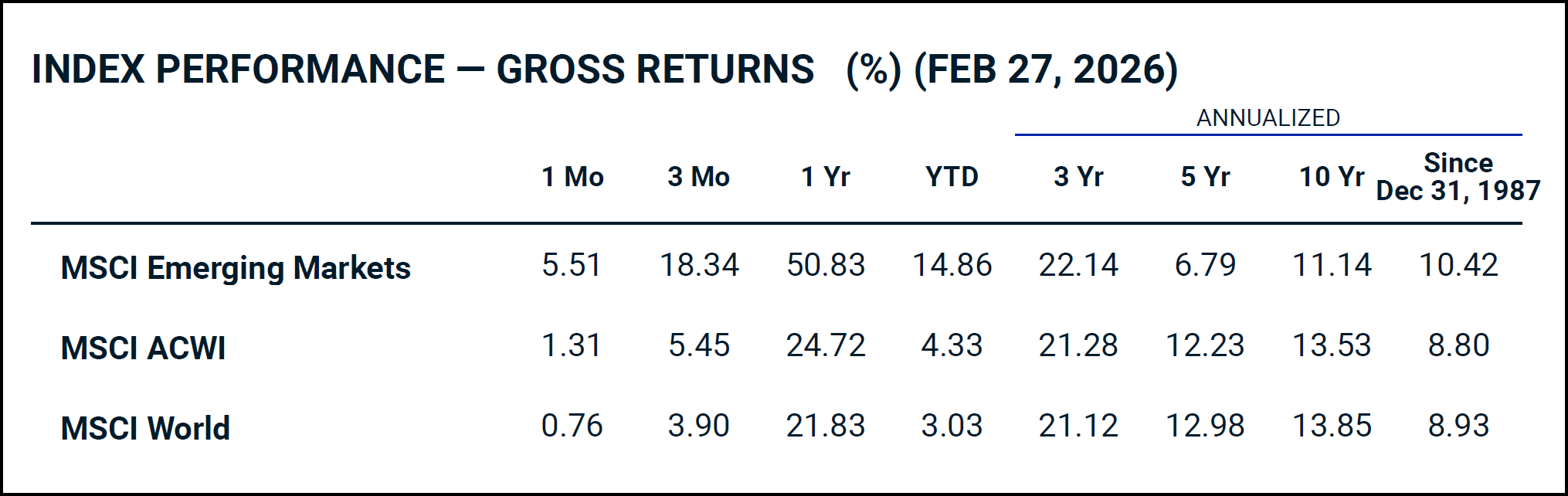

Der Political-Risk-Faktor überzeugt langfristig: Seit Auflegung des MSCI Emerging Markets Index im Dezember 1987 übertrifft er den globalen MSCI ACWI um 1,62 Prozentpunkte jährlich. Die Prämie existiert also – sie erfordert jedoch aussergewöhnlich viel Geduld.

Denn Emerging Markets neigen zu langen und schmerzhaften Durststrecken. Der 15-Jahres-Chart zeigt eindrücklich, dass Aktien von Schwellenländern von 2011 bis Ende 2024 nahezu durchgehend hinter den Developed Markets zurückblieben – eine Underperformance von über einem Jahrzehnt. Wer in dieser Phase die Nerven verlor und ausstieg, verpasste die anschliessende Erholung. Die annualisierte 5-Jahres-Rendite von 6,79% gegenüber 12,23% beim MSCI ACWI unterstreicht, wie hartnäckig solche Phasen sein können.

Wer ein globales Portfolio nach Marktkapitalisierung anstrebt, sollte ohnehin rund 10% in Emerging Markets investiert haben – das ist schlicht die Gewichtung, die dem globalen Aktienmarkt entspricht. Wer zusätzlich an die Faktorprämie glaubt, kann diesen Anteil bewusst übergewichten – sollte aber die langen Durststrecken einkalkulieren und einen entsprechend langen Anlagehorizont mitbringen.

So investierst du in den Political-Risk-Faktor

Das Angebot an Emerging-Markets-ETFs ist erfreulich gross und vielfältig. Geeignete Produkte für Schweizer Anleger:innen findest du in unserem grossen Testbericht Beste ETFs Schweiz und global: And the Winner is…

Wie performen die fünf Faktoren?

Der einzige, aber gewichtige Vorteil von Factor Investing ist die Überrendite. Dies trifft – (sehr) langfristig betrachtet und in unterschiedlichem Masse – auch auf unsere oben beschriebenen fünf Faktoren zu. Die untenstehende Tabelle zeigt die Überrendite je Faktor und während unterschiedlichen Zeitspannen..

| Zeitraum | Anzahl Jahre | Size-Prämie | Value-Prämie | Momentum-Prämie | Quality-Prämie | Political-Risk-Prämie |

|---|---|---|---|---|---|---|

| 1975–2020 | 46 | 3,3% | 0,4% | – | – | – |

| 1975–1994 | 20 | 5,4% | 2,1% | – | – | – |

| 1995–2020 | 26 | 1,7% | -0,5% | 4,3% | 3,4% | 0,6% |

| 1975–1990 | 16 | 7,1% | 2,1% | – | – | – |

| 1991–2000 | 10 | -3,1% | 0,5% | – | – | 2,3% |

| 2001–2010 | 10 | 6,4% | 1,4% | 1,8% | -0,2% | 15,4% |

| 2011–2020 | 10 | 0,5% | -1,5% | 4,0% | 3,4% | -6,1% |

Dabei fallen folgende interessante Aspekte auf:

- Size und Value sind bisher wissenschaftlich am gründlichsten und über die längsten Zeiträume untersucht worden – die Datenreihen reichen bis 1975 zurück. Dies bestätigen auch die MSCI-Daten, die für Value bis Dezember 1974 verfügbar sind.

- Die Schwankungen sind teilweise beträchtlich. So wiesen Political-Risk-Aktien zwischen 2011 und 2020 eine Minderrendite von 6,1% auf, während sie in der Dekade davor eine jährliche Outperformance von 15,4% erzielten. Unsere MSCI-Daten bestätigen dieses Bild: Seit Dezember 1987 beträgt die langfristige Prämie immerhin 1,62 Prozentpunkte jährlich – erkauft mit extremer Geduld.

- Die Momentum-Prämie bleibt mit 4,3% über 26 Jahre (1995–2020) die attraktivste in diesem Vergleich. Auch unsere MSCI-Daten bestätigen dies: Seit Juni 1994 übertrifft der MSCI World Momentum den Gesamtmarkt um 2,79 Prozentpunkte jährlich. Auf der anderen Seite des Spektrums rutschte der Value-Faktor in der aktualisierten Tabelle gar ins Negative (–0,5% über 26 Jahre) – ein Befund, der sich in unseren MSCI-Daten widerspiegelt: Seit 1974 beträgt die Prämie lediglich knappe 0,38 Prozentpunkte jährlich.

- Quality überzeugt mit stabilen 3,4% über 26 Jahre – ein Befund, der durch unsere MSCI-Daten eindrücklich bestätigt wird: Seit Juni 1994 schlägt der MSCI World Quality den Gesamtmarkt um starke 3,15 Prozentpunkte jährlich.

Welche Nachteile gibt es beim Factor Investing?

Doch bevor du dich für Factor Investing entscheidest, solltest du auch über die wichtigsten Nachteile Bescheid wissen.

Alle fünf analysierten Faktoren haben folgende Nachteile:

- Höhere Kosten (TER), auch wenn die Preise in den letzten Jahren stark rückläufig waren und sich die meisten Faktor-ETFs mittlerweile bei 0,25–0,35% p.a. eingependelt haben

- Kleines Produktangebot – insbesondere beim Momentum-Faktor ist die Auswahl an ETFs nach wie vor überschaubar

- Längere Renditedurststrecken als mit einem marktneutralen Investment erfordern ein erhöhtes Mass an Leidensfähigkeit und Durchhaltevermögen – wie die Kommer-Tabelle eindrücklich zeigt, können einzelne Faktoren über eine ganze Dekade negativ sein

Zusätzlich schlagen beim Value-Faktor noch folgende Aspekte negativ zu Buche

- Keine nennenswerte Überrendite in den letzten drei Jahrzehnten feststellbar – unsere MSCI-Daten bestätigen: Seit 1974 beträgt die langfristige Prämie lediglich knappe 0,38 Prozentpunkte jährlich – nach Kosten faktisch null

- Überdurchschnittliche Steuerbelastung für Schweizer Anleger:innen, da bei Value-Titeln der ausschüttende Anteil an der Gesamtperformance höher ist als beim Gesamtmarkt und bei den anderen vier Faktoren (vgl. Artikel Dividenden-Strategie lohnt sich nicht!).

Wo gibt es Faktor-ETFs zu kaufen?

Die vorgestellten Faktor-ETFs sind bei den meisten etablierten Online-Brokern erhältlich. Besonders gut aufgehoben bist du bei den folgenden vier, die wir ausführlich getestet haben und empfehlen:

Saxo | Swissquote | DEGIRO | Interactive Brokers

Hinweis: Für iShares ETFs ist Saxo besonders attraktiv: Über die ETF-Sparpläne lassen sich ausgewählte iShares-Produkte ohne Kaufgebühren erwerben – darunter beispielsweise der iShares Edge MSCI World Quality Factor ETF. Ein klarer Vorteil für alle, die automatisiert und kosteneffizient in Faktorprämien investieren möchten.

– Partnerangebot –

– – – – –

Auf unserer kompakten Empfehlungsseite findest du die wichtigsten Informationen unserer bevorzugten Online-Broker, einschliesslich Startbonus.

Fazit

Unsere Schlussfolgerungen fassen wir in folgende fünf Punkte zusammen:

- Factor Investing kann langfristig zu einer Überrendite führen und ist grundsätzlich prüfenswert – jedoch kein Muss. Wer sich dafür entscheidet, sollte Faktor-ETFs zudem nur als Beimischung zum Kernportfolio einsetzen, nicht als vollständigen Ersatz für einen breiten Markt-ETF. Eine einfachere und günstigere Alternative bleibt ohnehin ein Investment in den Gesamtmarkt.

- Momentum und Quality stechen als mit Abstand attraktivste Faktoren hervor: Seit 1994 übertreffen beide den Gesamtmarkt um rund 3 Prozentpunkte jährlich. Political Risk und Small-Size sind ebenfalls positiv, die Prämien fallen jedoch bescheidener aus. Der Value-Faktor enttäuscht: Nach über 50 Jahren Forschung liegt die langfristige Prämie nach Kosten und Steuern faktisch bei null – von einer spürbaren Prämie kann damit kaum mehr die Rede sein.

- Das Angebot an Faktor-ETFs hat sich in den letzten Jahren verbessert und die Kosten sind gesunken. Dennoch sind Faktor-ETFs nach wie vor teurer als marktneutrale ETFs – ein Aspekt, den du bei der Entscheidung berücksichtigen solltest.

- Die Überrenditen für die fünf untersuchten Faktoren sind wissenschaftlich über lange Zeiträume bestätigt worden. Doch besteht keinerlei Garantie, dass dies auch für die Zukunft gilt – die meisten Faktorprämien haben sich nach ihrer wissenschaftlichen Entdeckung tendenziell abgeschwächt.

- Factor Investing erfordert eiserne Disziplin: Einzelne Faktoren können über eine ganze Dekade negativ sein. Wer diese Durststrecken nicht aushält, ist mit einem einfachen Weltmarkt-ETF besser bedient.

Das könnte dich auch interessieren

Updates

2026-03-26: Kleinere Anpassungen eingefügt.

2026-03-18: Text und Charts umfassend aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

15 Kommentare

Hallo Toni und Stefan,

in eurem Blogbeitrag „Bester ETF 2026“ erwähnt ihr, dass ihr ausschliesslich ETFs mit einer TER von unter 0,20 % nutzt. Mich würde interessieren, ob ihr diese Regel auch tatsächlich in euren eigenen Portfolios umsetzt. Zum Beispiel habt ihr beide Small Cap World ETFs, während der günstigste mir bekannte MSCI World Small Caps von iShares eine TER von 0,35 % aufweist.

Ausserdem interessiert mich, warum Toni keinen Anteil an Schweizer Aktien in seinem Portfolio hat. Könnte es daran liegen, dass der Anteil an Schweizer Werten bereits durch AHV, PK und Säule 3a höher ist? Last but not least, gibt es einen speziellen Grund, warum ihr BTC oder Gold ETFs in eurer Anlagestrategie nicht berücksichtigt?

Vielen Dank und beste Grüsse,

Marco

Hoi Marco

Vielen Dank für dein Interesse.

Zum Punkt TER: Beim besagten Blogbeitrag geht es nicht um unser persönliches Portfolio, sondern um einen ETF-Vergleich mit klar definierten Selektionskriterien – u.a. einer maximalen TER von 0,20%. Im Fokus stehen dabei bewusst die klassischen „Brot-und-Butter-ETFs“. Factor-ETFs liegen in der Regel darüber und eignen sich als Beimischung zu marktbreiten ETFs – entsprechend ist das kein Widerspruch zu unseren persönlichen Portfolios.

Zu den Small Caps: Hier akzeptieren wir bewusst eine höhere TER, da wir auf die zusätzliche Faktorprämie abzielen.

Zum Schweiz-Anteil: Toni vermeidet einen Home Bias bzw. eine Übergewichtung der Schweiz. Schweizer Unternehmen sind in globalen ETFs ohnehin enthalten.

Zu BTC / Gold: Wir setzen im Kern auf breit diversifizierte, produktive Anlagen (Aktien). Gold oder Bitcoin sehen wir – wenn überhaupt – als optionale Beimischung.

Beste Grüsse

SFB

VT Vanguard Total World Stock ETF 46.00%

AVUV Avantis US Small Cap Value ETF 10.00%

SLICHA:CH UBS ETF (CH) SLI (CHF) A-dis 30.00%

AVDV Avantis International Small Cap Val ETF 6.00%

AVES Avantis Emerging Markets Value ETF 8.00%

Was hält ihr von einem solchen Portfolio? Die Dividenden sind nicht wesentlich höher als nur mit dem VT. Nur momentum fehlt, was würdet ihr dafür empfehlen?

Findet man euer Portfolio irgendwo?

Mit diesem Portfolio bist du breit/global diversifiziert, was unserer Anlagephilosophie entspricht. Die in deinem Portfolio enthaltenen Avantis Produkte, sind jedoch eher klein (Fondsvolumen) und/oder teuer (TER). Deshalb würden wir hier etablierte Anbieter wie Vanguard oder iShares vorziehen. ETF mit Faktor „Momentum“: Ein auf dem Markt interessantes Produkt mit hohem Fondsvolumen zum fairen Preis (0,25%) ist der iShares Momentum ETF (IE00BP3QZ825). Die aktuelle Asset Allocation bei Aktien-ETFs von Toni: 75% MSCI World; 15% MSCI World Small Caps; 10% MSCI Emerging Markets; von Stefan: 25% CH; 15% Europa ex-CH; 25% Nordamerika; 15% Asien-Pazifik; 20% Emerging Markets; (alles aufgeteilt in 75% Large Caps und 25% Mid-/Small-Caps). Dies lediglich zur Information; d.h. keine Anlageberatung.

Die Avantis ETF’s haben ein TER von 0.25% resp. 0.36%. Das ist gleich oder leich über dem von euch als fairen Preis bezeichneten gerade empfohlenen iShares Momentum ETF. Der TER über das gesamte Portfolio ist wegen der relativ kleinen % anteile auch nur 0.1524%.

Man kann sich auf portfoliovisualizer.com die factor exposure der einzelnen ETFs anzeigen lassen, und das sind so ziemlich die besten, die es gibt. Wenn man von Faktor Investieren überzeugt ist, dan ist der kleine (~0.1%) unterschied in Spesen wirklich irrelevant. Nur bei AVES stimme ich eventuell überein, dass er etwas klein ist, aber es gibt halt fast keine Emerging Markets Small CAP ETFs.

Vielen Dank für eure Asset Allocation.

Hallo zusammen

Wie habt ihr Faktoren wie Small Size, Momentum oder auch Quality in euren Portfolios integriert? Ergänzt ihr ein grundlegend globales Portfolio, wie z. B. World developed & EM (political risk), mit diesen Faktoren, also mittels Beifügen eines entsprechende ETFs von z. B. 5-10% oder baut ihr dann ein Portfolio komplett auf diesen Faktoren gleichgewichtet auf, sowie es auch Kommer in seinem Buch im Falle von Portfolios mit Faktoren vorschlägt? (Bsp.: 4 Faktoren jeweils zu 25 % oder alternativ noch Beimischung von Rohstoffen oder Immobilien ETFs). Letzteres erscheint mir doch eine sehr aggressive Einbindung der Faktoren. Aber vielleicht braucht es ja gerade das, um überhaupt einen merklichen Unterschied zum klassischen marktneutralen Portfolio zu erzeugen. Oder wie sehr ihr das?

Allgemein finde das Investieren mittels Faktoren einen interessanten Ansatz, jedoch bin ich auch ein bisschen kritisch eingestellt, da das Ganze für mich den Eindruck erweckt, Züge aktiven Investierens zu beinhalten (mit den üblichen kritischen Punkten wie market timing, performance chasing, etc.), auch wenn behauptet wird, dass der Vorteil der Faktoren wissenschaftlich belegt ist. Zudem scheint es praktisch nicht umsetzbar zu sein gleichzeitig auf diverse Faktoren zu setzten und dennoch möglichst über alle Regionen hinweg investiert zu sein, da man dann schnell über 10 ETFs benötigt. Demzufolge hat man beim Investieren mit Faktoren wieder das Problem der starken US Übergewichtung (Portfolio nach Marktkapitalisierung). Wie geht ihr mir dieser Problematik um?

Ich freue mich auf eure Rückmeldung.

Liebe Grüsse

Fabian

Hoi Fabian

Bei uns sind ausgewählte Faktoren (Stefan: Small Cap, Political Risk; Toni: Small Cap, Momentum) in unsere Portfolios integriert. Konkret heisst das, dass Toni z.B. anstelle eines marktneutralen MSCI World ETF nur einen MSCI World Momentum ETF im Portfolio hat. Zu beachten ist, dass Faktoren erst dann Faktoren werden, wenn sie gegenüber dem marktneutralen Portfolio übergewichtet sind. Das heisst, z.B. bei den Emerging Markets (Faktor „Political Risk“) müsste der Anteil grösser als 10% sein, da die Emerging Markets „marktneutral“ gewichtet nach Marktkapitalisierung etwa 10% ausmachen.

Beste Grüsse

SFB

Hallo zusammen,

zuerst einmal vielen Dank für eure ausführlichen Berichte. Ich finde diese stets sehr interessant.

Nun möchte ich Factor Investing betreiben und in einen entsprechenden ETF investieren.

Nach Gerd Kommer wird empfohlen in einen Multi-Faktor ETF zu investieren und bin nun auf der Suche auf drei ETFS getroffen:

– iShares Edge MSCI World Multifactor UCITS ETF CHF Hedged (Acc) (IE00BF450720)

– iShares Edge MSCI World Multifactor UCITS ETF USD (Acc) (IE00BZ0PKT83)

– JPM Global Equity Multi-Factor UCITS ETF – USD (Acc) (IE00BJRCLL96)

Bezüglich den Auswahlkriterien tue ich mir gerade etwas schwer.

– Wie zentral ist eine Währungsabsicherung USD in CHF beim Factor Investing?

– Welche Priosierung der Auswahlkriterien ist sinnvoll?

– Tracking Difference

– TER

– Fondsvolumen

– Anzahl Titel im ETF

– Anzahl Faktorprämien im ETF

– Zeitdauer ETF

Ich danke euch für eure Rückmeldung.

Lieber Gruss

René

Hoi René

Wir würden uns für keinen der drei ETFs entscheiden. Und zwar nicht etwa, weil wir per se gegen Multi-Faktor-ETFs wären, sondern weil Produktauswahl und Nachfrage einfach noch zu dürftig sind. Dies schlägt sich in hohen Preisen und/oder in geringen Fondsgrössen nieder. So sind für uns die beiden iShares Produkte mit einer TER von 0,55% resp. 0,50% zu teuer. Der JPM ETF ist mit einer TER von 0,20% deutlich günstiger. Letzterer ist jedoch erst seit gut drei Jahren auf dem Markt und hat die Schwelle von 100 Mio. CHF Fondsvermögen noch nicht erreicht. Zudem gefällt uns nicht, dass der zugrunde liegende Index beim JPM-Produkt nicht unabhängig (wie z.B. die auf dem Markt etablierten Indizes MSCI oder FTSE), sondern offensichtlich ein „Eigenbau“ ist.

Wir haben in unseren Portfolios ebenfalls Faktoren wie „Small Size“, „Political Risk“ und „Momentum“), jedoch mittels separaten ETFs. Welche Kriterien wir bei der ETF-Auswahl für wichtig erachten, erfährst du in diesem oder diesem Artikel. Währungsabsicherung gehört nicht dazu.

Beste Grüsse

SFB

Danke für den interessanten Bericht! Möchte nur anmerken, dass die 5 genannten Faktoren keine definitive Liste sind – die Faktorenforschung geht munter weiter und produzierte bisher an die 100 mögliche Faktoren, die sich natürlich überlappen (z.B. Profitabilität, Dividendenausschütter, Qualität).

Neuere Erkenntnisse deuten übrigens darauf hin, dass die Small Size Prämie nicht existent ist. Das entsprechende Paper hat Rolf Banz 1980 geschrieben, zu diesem Zeitpunkt enthielt die historische Kursdatenbank CRSP keine korrekten Schlusskurse für Unternehmen, die von der Börse genommen wurden (z.B. wegen Pleite). Small Caps waren von diesem Datenfehler besonders häufig betroffen. Das Paper „Fact, Fiction and the Size Effect“ (2018) legt nahe, dass es keine statistisch relevante Prämie für Small Caps Aktien gibt.

Wenn man in Faktor-ETFs investiert, sollte man bedenken, dass diese eine gigantische Rotation an enthaltenen Aktientiteln haben. Der MSCI World Momentum tauschte in den letzten 12 Monaten 149% seiner 350 Titel aus, der MSCI World nur 3,2% der 1600 Aktien. Die vielen Verkäufe können bei Kursgewinnen auch zu Steuerbelastung führen.

Danke Franz für deinen Kommentar. Wir denken jedoch nicht und unsere mehrjährige Erfahrung bestätigt dies, dass ein Investment in einen Momentum-ETF für den Privatanleger zusätzliche Steuerbelastungen generiert. Du führst ja in diesem Fall diese – wie du es nennst – „gigantische Rotation“ nicht selber aus, sondern diese Transaktionen erfolgen regelbasiert durch den ETF-Anbieter. Dafür zahlst du dann eine etwas höhere TER.

Beste Grüsse SFB

Danke für die klärende und übersichtliche Zusammenfassung! Zudem danke für den Blickwinkel aus der Schweiz (für Schweizer ist Value wenig attraktiv)

Herzlichen Dank für den Beitrag. Mittlerweile ist mir schon klar, warum immer wieder von einem Finanz-Dschungel gesprochen wird 🙂

Aber u.a. dank euch, bekomm ich langsam einen Durchblick 🙂

Vielen Dank für deinen Kommentar, Andy. Es freut uns (und entspricht unserer Mission), dass du durch diesen Artikel wieder etwas mehr Durchblick im „Finanz-Dschungel“ erlangt hast🙂

Beste Grüsse

SFB

Herzlichen Dank für den wahnsinnig ausführlichen Bericht.

Das hat mir weitergeholfen!

Weiter so.

Mit den besten Grüßen

Christoph