Newsletter

Newsletter

Dein Portfolio steht, deine Vermögensaufteilung ist festgelegt – und dann machen die Märkte, was sie wollen. Kurse steigen, fallen, verschieben sich. Plötzlich passt dein Portfolio nicht mehr zu deinem Risikoprofil. Muss das sein? Nicht unbedingt. Wie du mit wenig Aufwand dein Vermögen wieder ins Lot bringst – und wann du dir das komplett sparen kannst –, erfährst du in dieser 5. Lektion unseres Finanzleitfadens.

< Lektion 4 | Überblick | Lektion 6 >

Kurz & bündig

- Rebalancing bedeutet, dein Portfolio nach Marktschwankungen wieder an deine Zielgewichtung anzugleichen – nicht mehr und nicht weniger.

- Wer einen einzigen globalen ETF und einen fixen Frankenbetrag als risikoarmen Teil hält, braucht kein Rebalancing.

- Relevant wird es, wenn der risikoarme Teil als Prozentsatz definiert ist, oder wenn sich verschiedene Anlageklassen im Portfolio unterschiedlich entwickeln.

- Ein- bis zweimal jährlich prüfen genügt – nachjustieren lohnt sich erst ab einer Abweichung von 5 Prozentpunkten, idealerweise über neue Einzahlungen statt über Verkäufe.

- Der sogenannte Rebalancing-Bonus kann eine kleine Mehrrendite bringen, ist aber ein willkommener Nebeneffekt – das eigentliche Argument bleibt die Risikokontrolle.

Contents

Was ist Rebalancing – und brauchst du es überhaupt?

In der letzten Lektion hast du erfahren, wie du dein Vermögen in einen risikoreichen und einen risikoarmen Teil aufteilen kannst. Damit steht das Fundament deines Portfolios. Doch die Märkte halten sich nicht an deine Planung: Kurse steigen und fallen, und mit ihnen verschieben sich die Gewichtungen. Rebalancing bedeutet, die ursprüngliche Aufteilung wiederherzustellen.

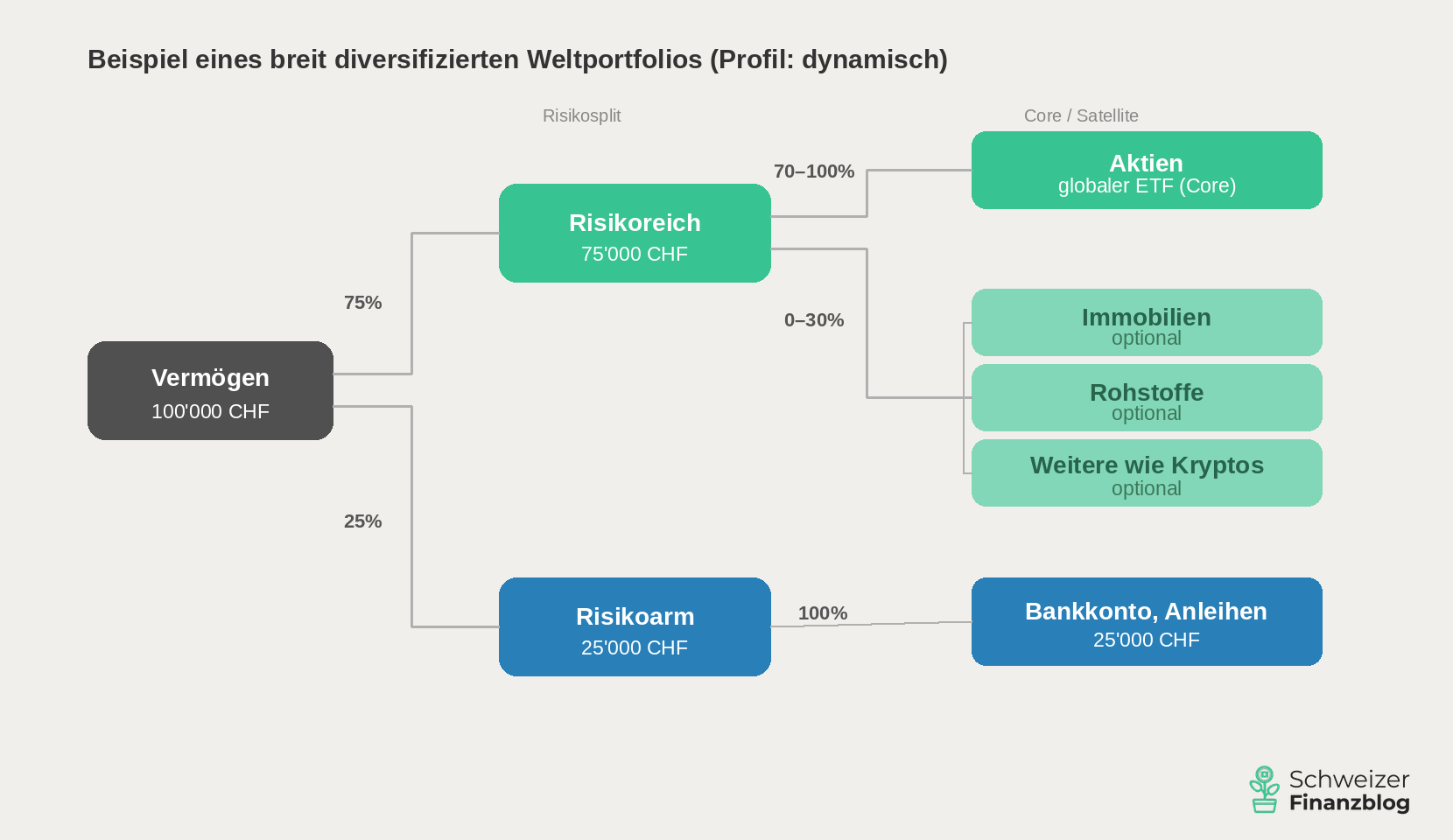

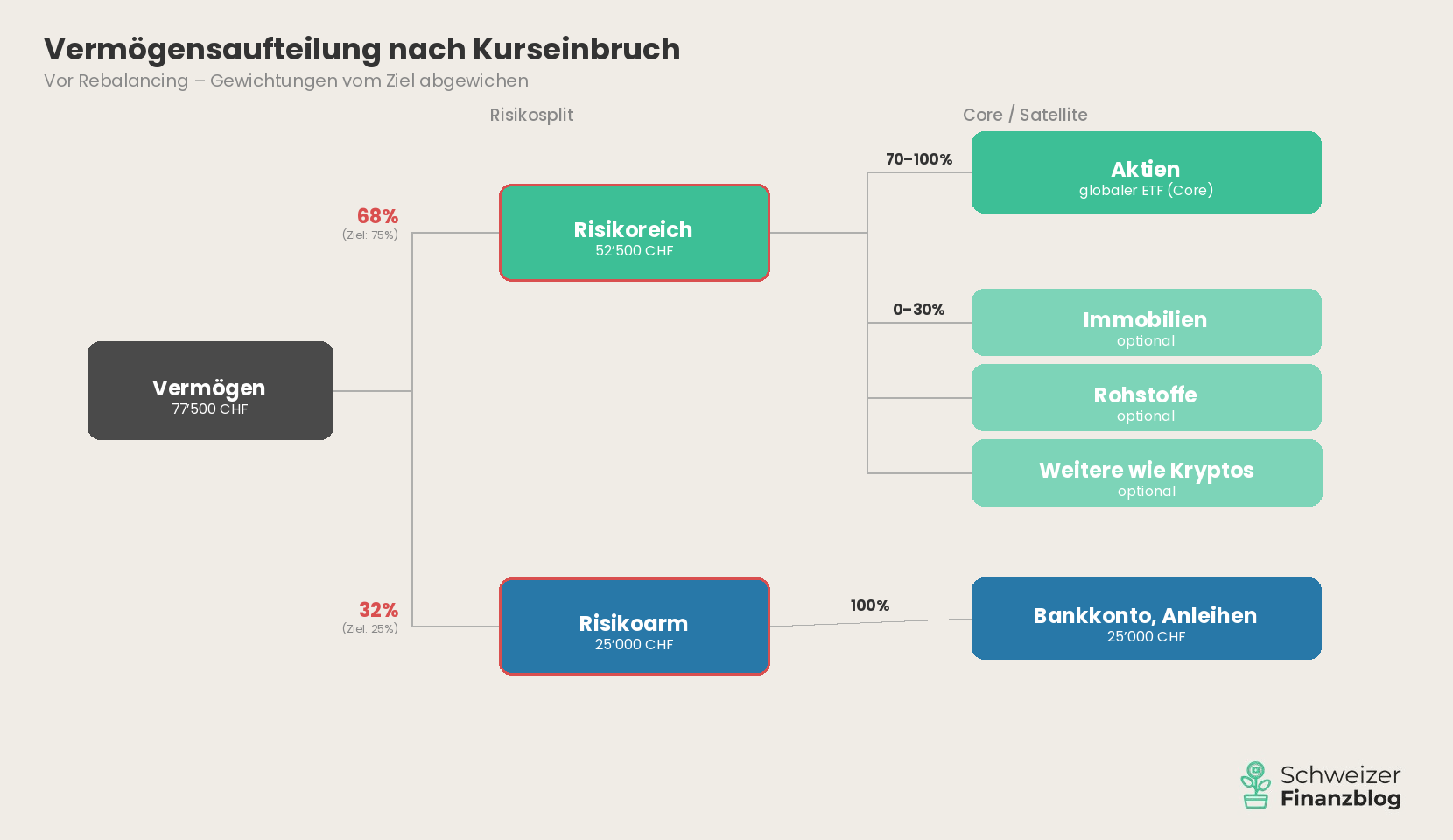

Ein Beispiel: Du hast 100’000 CHF angelegt – 75% risikoreich, 25% risikoarm.

Nun brechen die Aktienmärkte um 30% ein. Dein risikoreicher Teil fällt von 75’000 auf 52’500 CHF, die 25’000 CHF auf dem Sparkonto bleiben unverändert. Dein Gesamtvermögen beträgt neu 77’500 CHF – und der risikoarme Anteil liegt plötzlich bei 32% statt 25%. Dein Portfolio ist deutlich konservativer, als du es geplant hast.

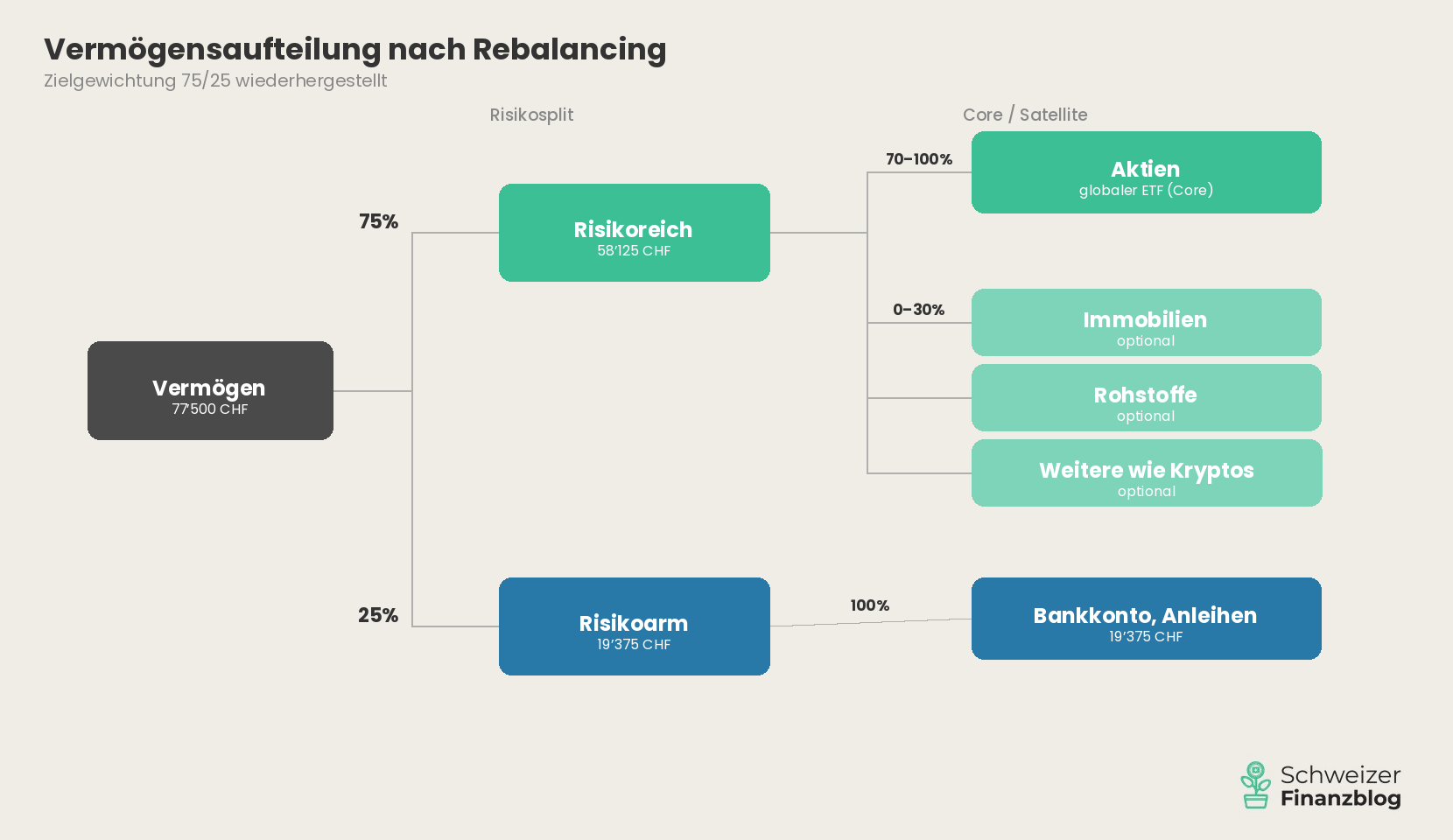

Um wieder auf 75/25 zu kommen, müsstest du rund 5’600 CHF vom Sparkonto in den risikoreichen Teil umschichten – ausgerechnet nach einem Crash, wenn das Bauchgefühl dagegen spricht. Genau das ist Rebalancing: eine nüchterne, regelbasierte Korrektur, die dein Portfolio wieder an dein Risikoprofil angleicht.

Wann du kein Rebalancing brauchst

Doch bevor du jetzt einen Rebalancing-Kalender anlegst: Nicht jedes Portfolio braucht diese Korrektur. Wer einen einzigen globalen ETF hält und den risikoarmen Teil als fixen Frankenbetrag definiert – z.B. 25’000 CHF auf dem Sparkonto, exklusive Notgroschen –, hat schlicht nichts zu rebalancen. Der ETF wird intern vom Anbieter laufend angepasst. Und ein fester Betrag verschiebt sich nicht, egal was die Märkte machen. Beim selben Crash bleiben deine 25’000 CHF, wo sie sind. Dein risikoreicher Teil ist kleiner geworden, aber dein Risikoprofil hat sich nicht verändert. Kein Handlungsbedarf.

Relevant wird Rebalancing also dann, wenn der risikoarme Teil als Prozentsatz definiert ist (wie im Beispiel oben) oder wenn das Portfolio aus mehreren ETFs besteht, etwa in einem Core-Satellite-Ansatz. In beiden Fällen driften die Gewichtungen mit der Zeit auseinander – und du musst aktiv nachjustieren. Wie das pragmatisch und kostengünstig geht, schauen wir uns jetzt an.

Rebalancing in der Praxis: So bringst du dein Portfolio ins Lot

Zwei Fragen stellen sich: Wann sollst du rebalancen? Und wie?

Wann rebalancen?

In der Theorie gibt es zwei Ansätze: kalenderbasiert und schwellenbasiert. Beim kalenderbasierten Ansatz prüfst du dein Portfolio in festen Intervallen – etwa einmal pro Jahr. Beim schwellenbasierten Ansatz handelst du erst, wenn eine Abweichung einen bestimmten Wert überschreitet, z.B. 5 Prozentpunkte.

In der Praxis lässt sich beides kombinieren: Du prüfst dein Portfolio ein- bis zweimal im Jahr – und greifst nur ein, wenn die Abweichung gross genug ist. Das reicht. Rebalancing ist kein Tagesgeschäft, sondern eine gelegentliche Stellschraube.

Drei Wege, dein Portfolio wieder ins Gleichgewicht zu bringen

Grundsätzlich gibt es drei Methoden, um dein Portfolio wieder an die Zielgewichtung anzugleichen:

- Umschichten: Du verkaufst Anlagen, die über ihrer Zielgewichtung liegen, und kaufst damit untergewichtete Positionen nach. Klassisch, aber mit Transaktionskosten verbunden.

- Cash-Flow-Rebalancing: Du lenkst neue Einzahlungen – etwa aus deinem monatlichen Sparbetrag – gezielt in die untergewichteten Positionen. Kein Verkauf nötig, keine zusätzlichen Kosten. Für Anleger:innen in der Ansparphase ist das der eleganteste Weg, den auch wir befolgen.

- Kombination: Bei kleineren Abweichungen justierst du über neue Einzahlungen nach. Erst bei grösseren Verschiebungen schichtest du aktiv um.

Perfektion ist fehl am Platz

Wer jede Position frankengenau ausgleicht, zahlt unnötig hohe Transaktionsgebühren – gerade bei kleineren Beträgen. Konzentrier dich auf die grössten Abweichungen. Stimmt die übergeordnete Aufteilung zwischen risikoreichem und risikoarmem Teil wieder, kannst du kleinere Ungleichgewichte innerhalb des risikoreichen Teils getrost ignorieren. Beim nächsten Spareinschuss richtest du sie einfach wieder aus. Als Faustregel: Weicht eine Position um mehr als 5 Prozentpunkte von ihrer Zielgewichtung ab, ist ein Eingriff angezeigt. Darunter lohnt sich der Aufwand in den meisten Fällen nicht.

Wie das konkret aussieht, zeigt folgende Grafik.

Gut zu wissen: Rebalancing bei Entsparphase, 3. Säule und Steuern

Entsparphase

Das bisher Beschriebene bezieht sich auf die Ansparphase – also die Zeit, in der du dein Vermögen aufbaust. Doch auch wer im Ruhestand Vermögen entnimmt, kann rebalancen. Das Prinzip dreht sich einfach um: Statt neue Einzahlungen gezielt zu lenken, verkaufst du zuerst Positionen, die über ihrer Zielgewichtung liegen. So bringst du mit jeder Entnahme dein Portfolio näher an die Zielgewichtung – ohne zusätzliche Transaktionen.

3. Säule

Falls du einen Teil deines Vermögens in der 3. Säule hältst: Hier ist Rebalancing in der Regel automatisiert. Du hinterlegst einmalig dein Risikoprofil, und der Anbieter übernimmt die Nachjustierung für dich – oft bereits in den Verwaltungsgebühren enthalten. Um das Rebalancing deines freien Vermögens musst du dich trotzdem selbst kümmern.

Steuern

Rebalancing hat für Privatanleger:innen in der Schweiz grundsätzlich keine steuerlichen Konsequenzen. Kapitalgewinne auf dem Privatvermögen sind steuerfrei. Einzige Ausnahme: Wer derart häufig und in grossem Umfang handelt, dass die Steuerbehörde einen gewerbsmässigen Wertschriftenhandel vermutet, muss Gewinne als Einkommen versteuern. Bei ein bis zwei Rebalancing-Transaktionen pro Jahr ist das kein Thema.

Der Rebalancing-Bonus: ein willkommener Nebeneffekt

Das Hauptziel von Rebalancing ist klar: Dein Portfolio soll wieder zu deinem Risikoprofil passen. Doch es gibt einen angenehmen Nebeneffekt, der in der Fachliteratur als Rebalancing-Bonus bekannt ist.

Das Prinzip dahinter ist einfach: Beim Rebalancing kaufst du systematisch Anlagen nach, die gefallen sind, und reduzierst solche, die gestiegen sind. Du handelst also antizyklisch – und genau dieses Verhalten kann langfristig eine kleine Mehrrendite erzeugen. Verschiedene Studien beziffern diesen Effekt auf rund 0,1 bis 0,5 Prozentpunkte pro Jahr.

Die ehrliche Kehrseite

Der Rebalancing-Bonus ist kein Naturgesetz. Er funktioniert am besten, wenn Kurse nach Ausschlägen wieder zum Mittelwert zurückkehren – die sogenannte Regression zum Mittelwert. In Phasen mit langanhaltenden Trends kann Rebalancing dagegen bremsen, weil du Gewinner zu früh verkaufst. Kein Geringerer als Charlie Munger, langjähriger Partner von Warren Buffett, lehnte Rebalancing aus genau diesem Grund dezidiert ab: Wer Gewinner systematisch stutze, bremse das Wachstum seines Portfolios.

Hinzu kommen die Transaktionskosten. Wer bei einer teuren Hausbank rebalancen muss, frisst den Bonus schnell wieder auf. Der Rebalancing-Bonus lohnt sich daher nur mit einem kostengünstigen Online-Broker, bei dem die Gebühren pro Transaktion tief sind.

Deshalb: Sieh den Bonus als willkommenes Extra, nicht als Garantie.

«Das eigentliche Argument fürs Rebalancing ist nicht die Mehrrendite – sondern die Risikokontrolle.»

– Partnerangebote –

Noch auf der Suche nach der passenden Finanzlösung? Unsere Empfehlungen – mit attraktiven Startboni.

– – – – –

Fazit

Rebalancing ist kein drittes grosses Anlage-Prinzip neben Diversifikation und Asset Allocation – sondern die Wartung, die dafür sorgt, dass dein Portfolio auch nach Marktschwankungen zu deinem Risikoprofil passt.

Wer es einfach hält – ein globaler ETF und ein fixer Frankenbetrag auf dem Sparkonto –, braucht sich darum nicht zu kümmern. Für alle anderen gilt: Ein- bis zweimal im Jahr prüfen, bei grösseren Abweichungen nachjustieren, am besten über neue Einzahlungen statt über Verkäufe. Perfektion ist dabei fehl am Platz – solange die übergeordnete Aufteilung stimmt, kannst du kleinere Ungleichgewichte getrost ignorieren.

In Lektion 6 schauen wir uns das Anlagevehikel genauer an, das in diesem Leitfaden immer wieder auftaucht: den ETF. Was steckt dahinter – und warum sprechen wir von einer Revolution der privaten Geldanlage?

Einen Gesamtüberblick über alle Lektionen findest du hier: Investieren lernen – in acht Lektionen.

Das könnte dich auch interessieren

Updates

2026-04-14: Artikel vollständig überarbeitet und aktualisiert.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über das Rebalancing nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.