Die Börsenkurse, welche seit der Finanzkrise von 2009, abgesehen von wenigen Aussetzern, stetig gestiegen sind und im Februar 2020 abermals in Allzeithochs gipfelten, sind innert weniger Wochen – je nach Index – um 20 bis 40 Prozent eingebrochen.

Besonders jüngeren Anlegern fehlt es somit an entsprechenden Erfahrungswerten. Sie werden nun mit dem Börsencrash 2020 auf eine harte Bewährungsprobe gestellt. Bei allen Widrigkeiten und Unsicherheiten, die uns die Corona-Krise beschert und noch bescheren wird, gilt es kühlen Kopf zu bewahren und der an der Börse herrschenden Panik zu trotzen.

Mit diesem Artikel wollen wir dir konkrete Möglichkeiten aufzuzeigen, wie du diese turbulente Zeit stressfrei meisterst und ja – davon profitieren kannst!

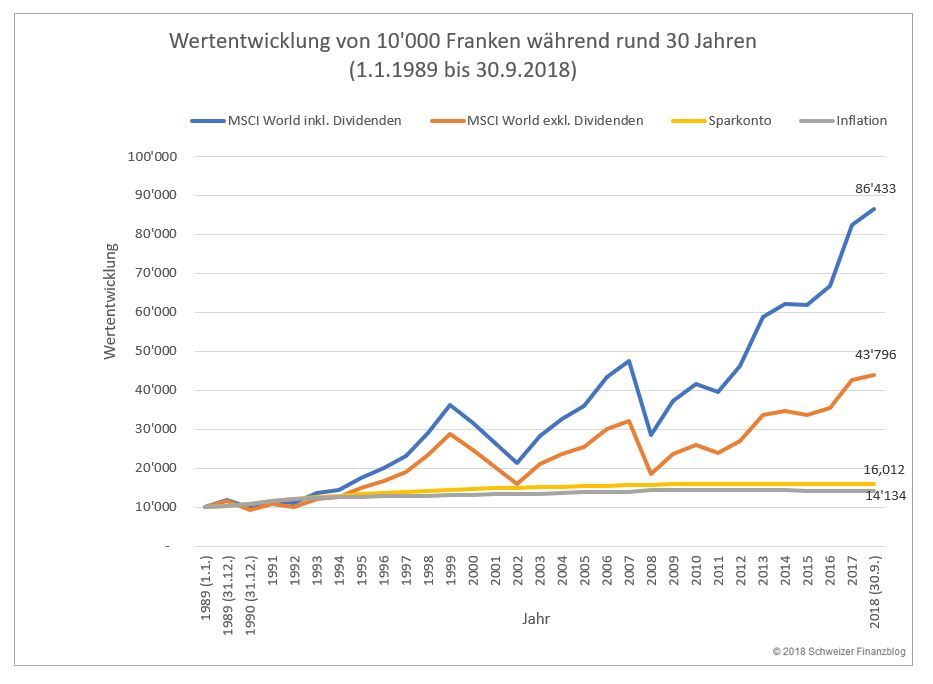

Das Jahr 2020 wird zweifelsohne ein geschichtsträchtiges Jahr werden. Ein Jahr, dass voller Zuversicht und Optimismus begann. Zumindest an der Börse manifestierte sich diese Stimmung. Egal, ob MSCI World, SMI oder S&P 500, sie alle erreichten im Februar Allzeithochs (vgl. Abbildungen 1, 3 und 4).

Wenige Wochen später sieht die Welt komplett anders aus. Das bisher unbekannte Corona-Virus SARS-CoV-2 mutierte in Windeseile zu einer Pandemie. Sie droht nun die ganze Welt lahmzulegen. Schon jetzt (Stand: 3.4.2020) sind die angerichteten Schäden immens: 53’000 Tote und über eine Million positiv auf das Virus getestete Personen. Ein Ende ist nicht in Sicht. Im Gegenteil: Die Zahlen steigen exponentiell.

«grosse Teile der Menschheit befinden sich im Krisenmodus»

Fast alle Länder der Welt sind betroffen. Viele Staaten haben den Notstand ausgerufen, die Grenzen dicht gemacht, Versammlungsorte – insbesondere Schulen – geschlossen und Ausgangssperren verhängt. Unser Arbeitsleben in der Schweiz ist geprägt von Homeoffice oder – für besonders exponierte Berufsgruppen wie Coiffeure, Angestellte in der Fitnessbranche, im Gastgewerbe und Bildungswesen – von behördlich verordneten Berufsverboten. Wer zudem Kinder im schulpflichtigen Alter hat, muss sich aktuell in der Disziplin „Homeschooling“ unter Beweis stellen.

Kurz: Grosse Teile der Menschheit befinden sich im Krisenmodus und eine ausgewachsene, globale Rezession steht uns ins Haus. Und damit gelangen wir zum eigentlichen Thema, nämlich die finanzielle Situation für uns Anleger.

Contents

Aber bevor wir auf unsere bevorzugte Strategie eingehen, schauen wir uns zur Einstimmung zuerst einige Charts von bekannten Indizes an. Die in den nachfolgenden Charts eingetragenen und datierten Höchst- und Tiefstwerte beziehen sich jeweils auf eine Periode von 52 Wochen mit Stichtag 3. April 2020.

Es fällt auf, dass die oben ausgewählten Aktien-Charts seit Beginn des Crashs recht synchron, nämlich beinahe senkrecht nach unten verlaufen. Der Kurssturz macht übrigens auch vor anderen Assetklassen wie Immobilien oder Edelmetallen nicht Halt. Zudem rauschten die Ölpreise rasant in den Keller, ausgelöst durch das Scheitern der Verhandlungen zur Begrenzungen der Ölfördermenge zwischen Russland und Saudi-Arabien.

«ein Totalverlust kann bei marktbreiten Indizes ausgeschlossen werden»

Nun aber zurück zu den oben aufgeführten Charts. Folgende Erkenntnisse können wir daraus ziehen:

Im Börsencrash 2020 schmilzt dein sauer erspartes Aktienvermögen wie Eis an der Frühlingssonne. Da trösten auch kurze Phasen der Erholung nicht darüber hinweg. Was tun? „Kaufen, wenn Blut in den Strassen fliesst“ oder doch „nicht ins fallende Messer greifen“? Fragst du zehn „Finanzexperten“, wirst du zehn verschiedene Antworten erhalten.

Unser Tipp ist sehr simpel: Befolge konsequent deine Strategie! Denn Strategien sind definitionsgemäss langfristig ausgerichtet und gelten nicht nur in Schönwetterphasen. Falls du hingegen zur Erkenntnis gelangst, dass deine aktuelle Strategie in solch turbulenten Phasen nichts taugt, dann ist jetzt der richtige Zeitpunkt, sie neu zu definieren.

Unsere Strategie als langfristige „buy-and-hold“-Anleger mit Investments in vorwiegend passive, global diversifizierte Aktien-ETFs basiert auf einer vordefinierten Asset Allocation (vgl. unseren Artikel Asset Allocation: Das A und O deiner Geldanlage). Kernstück dieser Vermögensstrukturierung ist eine prozentuale Aufteilung des Vermögens in einen risikoarmen und risikobehafteten Teil. Diese Aufteilung basiert auf unserem individuellen Risikoprofil, also Anlagehorizont, Risikobereitschaft und Risikofähigkeit. Der Börsencrash 2020 ändert daran nichts!

Und ja, daher ist es sonnenklar, was wir aktuell tun: Zukaufen, zukaufen, zukaufen. Würden wir dieses Rebalancing (vgl. unseren Artikel Dank Rebalancing dein Vermögen wieder im Lot) nicht betreiben, resultierte ein Missverhältnis zwischen dem risikoarmen und risikobehafteten Vermögensteil. Das heisst, unsere Cashreserven wären verhältnismässig zu gross.

Ein Beispiel zur Veranschaulichung: Dein Vermögen von 100’000 Franken hast du – treu deiner 50/50-Strategie – je hälftig auf dem Bankkonto und global in Aktien-ETFs investiert. Mit dem Crash hat sich nun dein Vermögen auf 85’000 Franken reduziert. Deine Vermögensaufteilung sieht nun so aus: CHF 50’000 Cash (59%) und CHF 35’000 Aktien-ETFs (41%). Mit einer Investition von CHF 7’500 in Aktien-ETF erreichst du wieder ein 50/50-Verhältnis gemäss deiner Strategie.

Durch dieses Rebalancing resultiert ein Rendite fördernder Nebeneffekt: Du kaufst zu verhältnismässig günstigen Kursen und reduzierst so den durchschnittlichen Einstandspreis deiner Anlagen. Wir erinnern uns: Ein ETF auf dem MSCI World Index hat innert weniger Wochen einen Drittel seines Wertes eingebüsst. Bei einem iPhone mit einem solch grosszügigen Rabatt würden manche wohl von einem Schnäppchen sprechen. Und beherzt zugreifen.

– P a r t n e r a n g e b o t –

Ein aktuell besonders attraktiver Broker ist gemäss unserer Erfahrung und aufgrund der niedrigen Kosten für ETFs «DEGIRO» (Link zum DEGIRO Review). Bei Interesse kannst du dich bei DEGIRO über unseren Partnerlink anmelden, womit du dir Trading Credits von 100 CHF (mit Bedingungen) sicherst und gleichzeitig unseren Blog unterstützt.

– – – – –

Noch ein wichtiger Punkt: In unseren Überlegungen spielt natürlich eine Grundzuversicht mit. So gehen wir davon aus, dass sich die Wirtschaft wieder erholen wird. Genauso wie nach der Ölkrise in den 70ern, der Dot-Com-Blase (2000) oder der Finanzkrise (2008): Stets stürzten die Aktienkurse vehement ab, als drohte das Ende der Welt. Doch wie wir im Rückblick wissen, erholten sich die Kurse jeweils rasch wieder und erreichten Allzeithoch um Allzeithoch. Bis zum nächsten Börsencrash, welcher niemand voraussehen kann.

Wer noch mehr zum Thema „Börsencrash 2020“ und entsprechende Handlungsoptionen erfahren möchte, dem empfehlen wir das unten verlinkte Interview mit dem von uns geschätzten Buchautor Gerd Kommer, welches Thomas Kehl von Finanzfluss kürzlich mit ihm geführt hat.

Haftungsausschluss: Investieren birgt Risiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Über viele Jahre waren Obligationen die wohl unattraktivste Anlage überhaupt: Nullzinsen und obendrein Kursverluste. Bis vor Kurzem: Denn nachdem die Nationalbank kräftig an der Zinsschraube gedreht hat, scheint die Inflation in der Schweiz im Griff zu sein. Und so mehren sich die Stimmen, welche davon ausgehen, dass die Zinswende bereits wieder vorüber ist. Steht jetzt also ein Revival der einst so populären festverzinslichen Wertschriften bevor? Diese und andere Fragen rund um das Thema «Obligationen einfach erklärt» werden wir in diesem Beitrag näher beleuchten.

Kurz & bündig

Contents

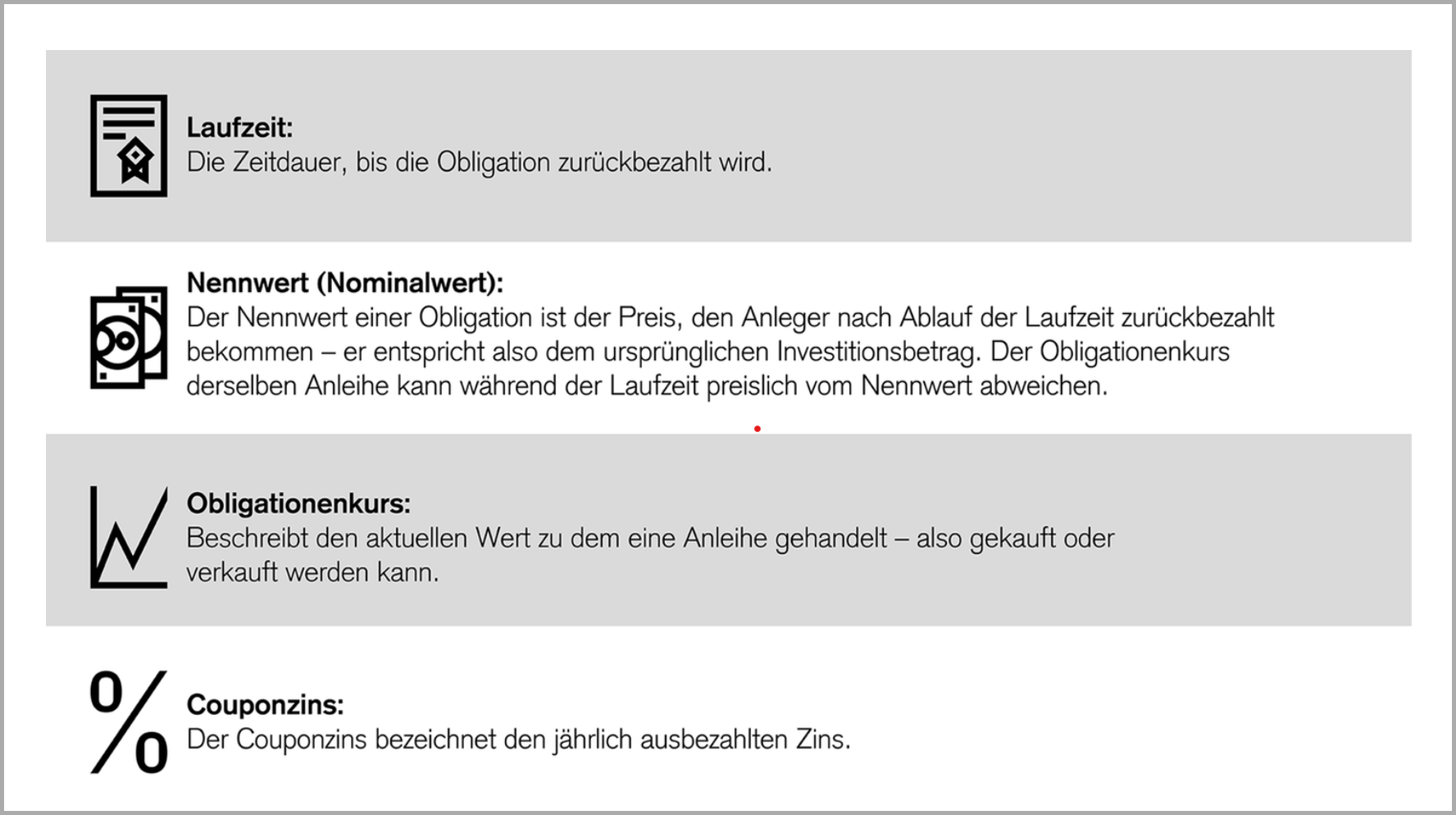

Obligationen sind festverzinsliche Wertpapiere, die von Emittenten (Schuldner) wie Unternehmen, Regierungen oder anderen Institutionen zwecks Kapitalbeschaffung ausgegeben werden.

Der Begriff «Obligation» wird vor allem in der Schweiz verwendet, während in Deutschland «Anleihe» und international «Bond» als Synonyme gebräuchlich sind.

Wenn du eine Staatsanleihe oder eine Unternehmensobligation kaufst, leihst du dem Emittenten Geld, und zwar zu einer festgelegten Laufzeit und zu einem fixen Zinssatz. Dieser sogenannte Couponzins wird dir regelmässig (oft jährlich) ausbezahlt.

Bei inländischen Obligationen werden dir 35% Verrechnungssteuer abgezogen, die du mittels Deklaration in der Steuererklärung vollumfänglich zurückfordern kannst.

Am Ende der Laufzeit verpflichtet sich der Emittent, den Nennwert des Wertpapiers zurückzuzahlen.

Je nach Emittenten gibt es unterschiedliche Obligationsformen:

Wenn du nicht bis zum Laufzeitende warten möchtest, kannst du die Obligation zum Obligationenkurs verkaufen. Bei einem vorzeitigen Verkauf musst du allerdings mit Kursabschlägen rechnen. Viele Obligationen kannst du über die Börse handeln.

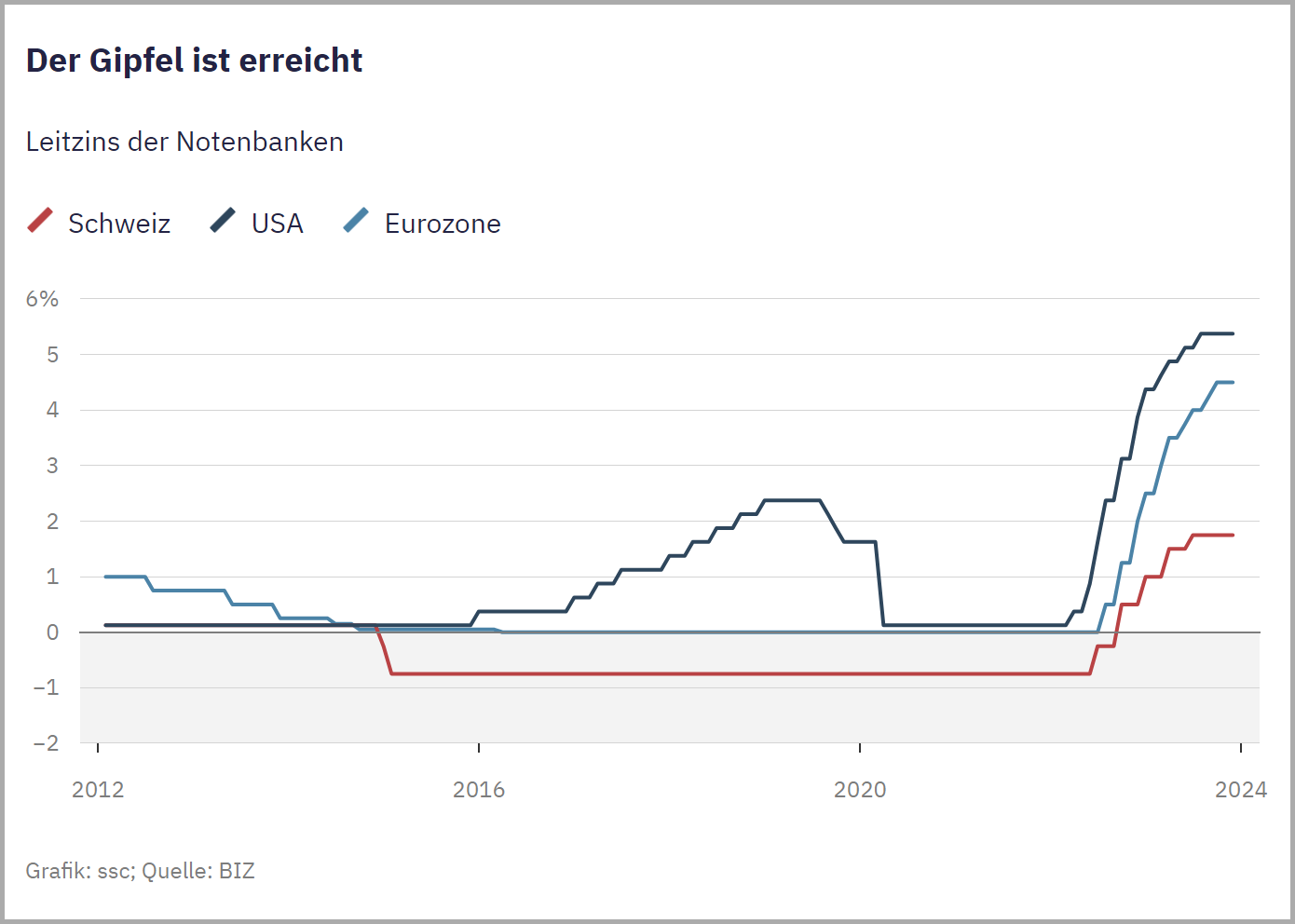

Die Popularität von Obligationen hängt stark vom Zinsniveau ab. Dieses liegt aktuell bei 1.75% (Leitzins), so hoch wie seit 2008 nicht mehr.

Infolge der steigenden Inflation läutete die Schweizerische Nationalbank (SNB) am 22. September 2022 die Zinswende ein. Das heisst, nach diesem Zinsschritt drehten die Leitzinsen erstmals seit 2014 wieder in den positiven Bereich und stiegen danach sukzessive weiter bis auf die heutigen 1.75%.

Doch zuletzt mehrten sich die Stimmen, welche den Zinsgipfel bereits erreicht sehen. So titelt beispielweise der Tages-Anzeiger am 20. November 2023 «Die Leitzinsen dürften bald wieder sinken».

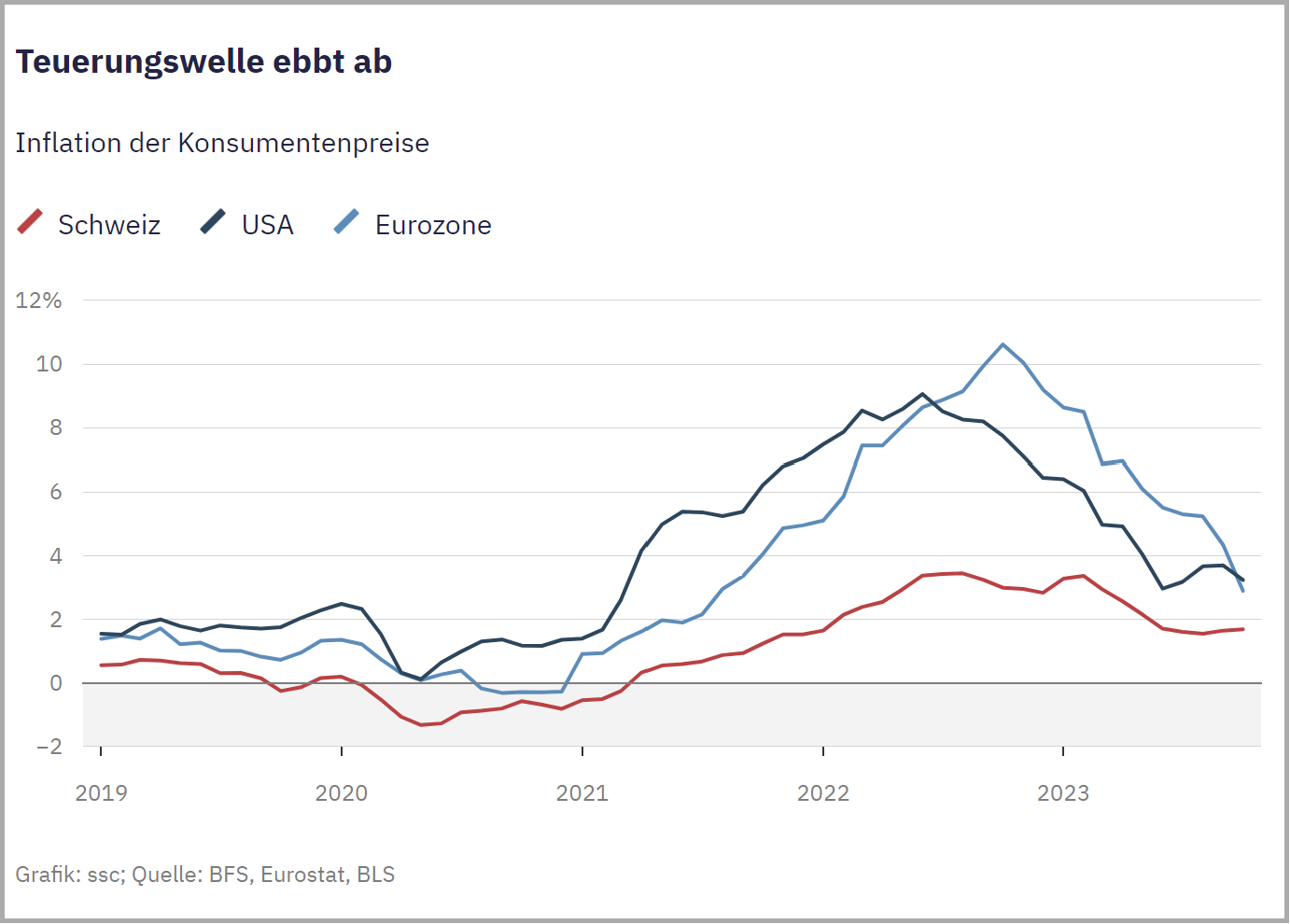

Diese Prognose gründet im Wesentlichen darauf, dass die Inflation zuletzt bis auf 1.4% (November 2023) gefallen war. Damit liegt die Teuerung deutlich unter dem von der Schweizerischen Nationalbank anvisierten Schwellenwert von 2%. Sollte dieses Niveau gehalten werden können, wären weitere Erhöhungen des Leitzinses nicht mehr notwendig.

Die NZZ geht in diesem Artikel vom 4. Dezember 2023 jedoch davon aus, dass es bei der Inflation bald zu einer Trendumkehr kommen werde. Dabei stützt sie sich auch auf eine Prognose der SNB, wonach die Teuerung bereits anfangs 2024 auf wieder über 2% klettern könnte.

Ein hohes Zinsniveau ist bekanntlich ein zweischneidiges Schwert: Sparer erfreuen sich darüber, während Schuldner aus Wirtschaft und Gesellschaft (z.B. Hypothekenschuldner) darunter leiden.

Wir wollen uns in diesem Beitrag «Obligationen einfach erklärt» den Zinsprofiteuren widmen und den alten und einst so populären Sparklassiker genauer unter die Lupe nehmen.

Im nächsten Kapitel gehen wir auf die (oft unterschätzten) Risiken von Obligationen ein.

Die Kreditwürdigkeit des Emittenten ist der wichtigste Risikofaktor. Allgemein gelten Staatsanleihen von Ländern mit guter Bonität als sicherer, während Unternehmensobligationen ein höheres Risiko aufweisen können, insbesondere wenn das Unternehmen finanziell instabil ist. Bei Letzteren handelt es sich um sogenannte Junk Bonds, also um spekulative, hochverzinsliche Obligationen von Emittenten mit schlechter Bonität.

Neben dem erwähnten Kreditrisiko ist bei Obligationen speziell auf das Zinsänderungsrisiko zu achten, welches oft unterschätzt wird. Konkret: Steigende Zinsen führen zu sinkenden Preisen und umgekehrt.

Das Zinsänderungsrisiko lässt sich mit der «Modified Duration» messen. Diese Risikokennzahl gibt an, um wie viel Prozent der Obligationenkurs schwankt, wenn sich das Marktzinsniveau um einen Prozentpunkt ändert. Eine Modified Duration von 4 bedeutet also, dass bei einem Zinsanstieg um einen Prozentpunkt der Obligationenkurs um 4% fällt bzw. bei einer entsprechenden Zinssenkung um 4% steigt.

Wenn du eine Obligation bis zum Laufzeitende hältst, bekommst du zwar den investierten Betrag (Nennwert zum Kurs 100) wieder zurück. Dennoch gehst du auch in diesem Fall ein Zinsänderungsrisiko ein: Wenn nämlich der fixe Couponzins im Laufe der Haltedauer unter den Marktzins fällt, musst du Mindererträge (im Vergleich zum dann aktuellen Marktzins) in Kauf nehmen.

Zudem solltest du das Liquiditätsrisiko im Auge behalten. Das heisst, es ist möglich, dass du mangels Nachfrage nicht oder nur mit grossen Kursabschlägen vorzeitig verkaufen kannst.

Schliesslich gehst du ein Währungsrisiko ein, wenn du in ausländische Obligationen investierst.

Trotz dieser Risiken gelten Obligationen als sicherere Anlageklasse als Aktien.

Obligationen mit erstklassigem Kreditrating – und um die soll es in diesem Beitrag gehen – gelten aufgrund ihrer geringen Volatilität und ihres geringen Ausfallrisikos als eine der bekanntesten Anlageklassen in Multi-Asset-Portfolios.

Darin decken Obligationen zusammen mit dem klassischen Bankspar- und dem Festgeldkonto den risikoarmen Vermögensteil ab. Damit leisten sie einen Beitrag für eine bessere Diversifikation deines Portfolios.

Doch in Zeiten von Minus- und Niedrigzinsen tendierte die Rendite bei heimischen Obligationen gegen Null, weshalb sie über viele Jahre als unattraktiv galten. Zumindest bis vor kurzem.

Denn, dass offenbar ein Obligationen-Revival im Gange ist, wurde uns auch als Kunden von Viac bewusst. So hat die Schweizer Vorsorgepionierin seit diesem Jahr ihr Anlageuniversum um Obligationen-ETFs ergänzt, das erste Mal seit ihrer Gründung im Jahr 2015! Wer zuvor sein Vorsorgegeld bzw. Teile davon risikoarm anlegen wollte, konnte dies nur über die Assetklasse «Bargeld» tun. (Wenn du als Neukunde von Viac von einem kleinen Bonus profitieren möchtest, schick’ uns einfach eine Nachricht an mail@schweizerfinanzblog.ch.)

Verständlich, denn weshalb soll ich bei höherem Risiko und schlechterer Performance Obligationen dem Bargeld vorziehen?

Grundsätzlich lohnen sich Obligationen, wenn nach dem Kauf überraschend fallende Zinsen folgen. (Wenn wie heute bereits mit fallenden Kursen gerechnet wird, dann ist diese Prognose bereits im Couponzins eingepreist.) Denn anders als beim Sparkonto, dessen Zinssatz laufend an die Markgegebenheiten angepasst wird, punktet die Obligation mit einer Festverzinsung, welche bei rückläufigen Zinsphasen über dem Marktzins liegt.

| Laufzeit | ZKB* | PostFinance** | BPS (Suisse)*** |

|---|---|---|---|

| 2 Jahre | 1.05% | 1.05% | 1.375% |

| 3 Jahre | 1.05% | 1.00% | 1.375% |

| 4 Jahre | 1.05% | 1.00% | 1.375% |

| 5 Jahre | 1.05% | 1.00% | 1.375% |

| 6 Jahre | 1.05% | 1.00% | 1.375% |

| 7 Jahre | 1.10% | 1.05% | 1.375% |

| 8 Jahre | 1.10% | 1.05% | 1.375% |

| 9 Jahre | 1.15% | 1.10% | 1.375% |

| 10 Jahre | 1.15% | 1.15% | 1.375% |

Dass die Zinssätze in der Tabelle oben auch über längere Laufzeiten praktisch unverändert bleiben, deutet darauf hin, dass mit nicht mehr steigenden Zinsen gerechnet wird.

Weiter fällt auf, dass die angebotenen Zinssätze sehr tief bzw. vergleichbar mit denjenigen von Sparkonten sind. Bei BPS ist der Zins zwar höher, doch auch das Ausfallrisiko aufgrund des deutlich schlechteren Bonitätsrating.

Klar, würde man heute eine Kassenobligation von 1% abschliessen, so wäre dieser Zinssatz über die gesamte Laufzeit garantiert, während beim Sparkonto der Zinssatz laufend dem Marktzins angepasst wird, d.h. im Extremfall auch wieder auf null absacken könnte.

Kassenobligationen von Emittenten mit hohem Bonitätsrating erfüllen zweifellos die Anforderung an eine risikoarme Anlage. Doch die geringe Verzinsung kombiniert mit eingeschränkter Liquidität, erforderlicher Depoteröffnung und Mindestbeträgen lassen uns nach besseren Alternativen Ausschau halten.

Die Vorteile von Obligationen-ETFs liegen auf der Hand: Kein Klumpenrisiko bei der Kreditwürdigkeit des Emittenten und in der Regel bessere Liquidität. Aber wir sehen auch einen Nachteil: Keine Renditeplanbarkeit, d.h. Obligationen-ETFs sind wie Aktien-ETFs bezüglich der Performance eine Blackbox.

Ein Erklärungsversuch: Wenn du beispielsweise von der Zürcher Kantonalbank mit höchstem Bonitätsrating eine Kassenobligation im Wert von 10’000 Franken mit einer Laufzeit von 5 Jahren zeichnest, so erhältst du aktuell einen Zins von 1.05% (vgl. auch Tabelle oben). Das heisst, per Laufzeitende kannst du den Wert deines Investments präzise ermitteln, nämlich 10’525 Franken bzw. investierter Betrag von 10’000 CHF plus fünf Zinscoupons à 105 CHF. Bei Obligationen-ETFs hingegen hängt die erwartete Rendite entscheidend von der Entwicklung des Marktzinses ab.

Eine (risikoaverse) Anlegerin, die keine Kursschwankungen eingehen möchte, würde wohl lieber auf einzelne Kassenobligationen setzen und diese bis zum Ende der Laufzeit halten.

Im Gegensatz zu Kassenobligationen können Obligationen-ETFs zudem recht volatil sein. Als Faustregel gilt, dass langlaufende Obligationen sowie Obligationen in Fremdwährungen aufgrund des Währungsrisikos stärker schwanken als kurzlaufende bzw. inländische Wertpapiere.

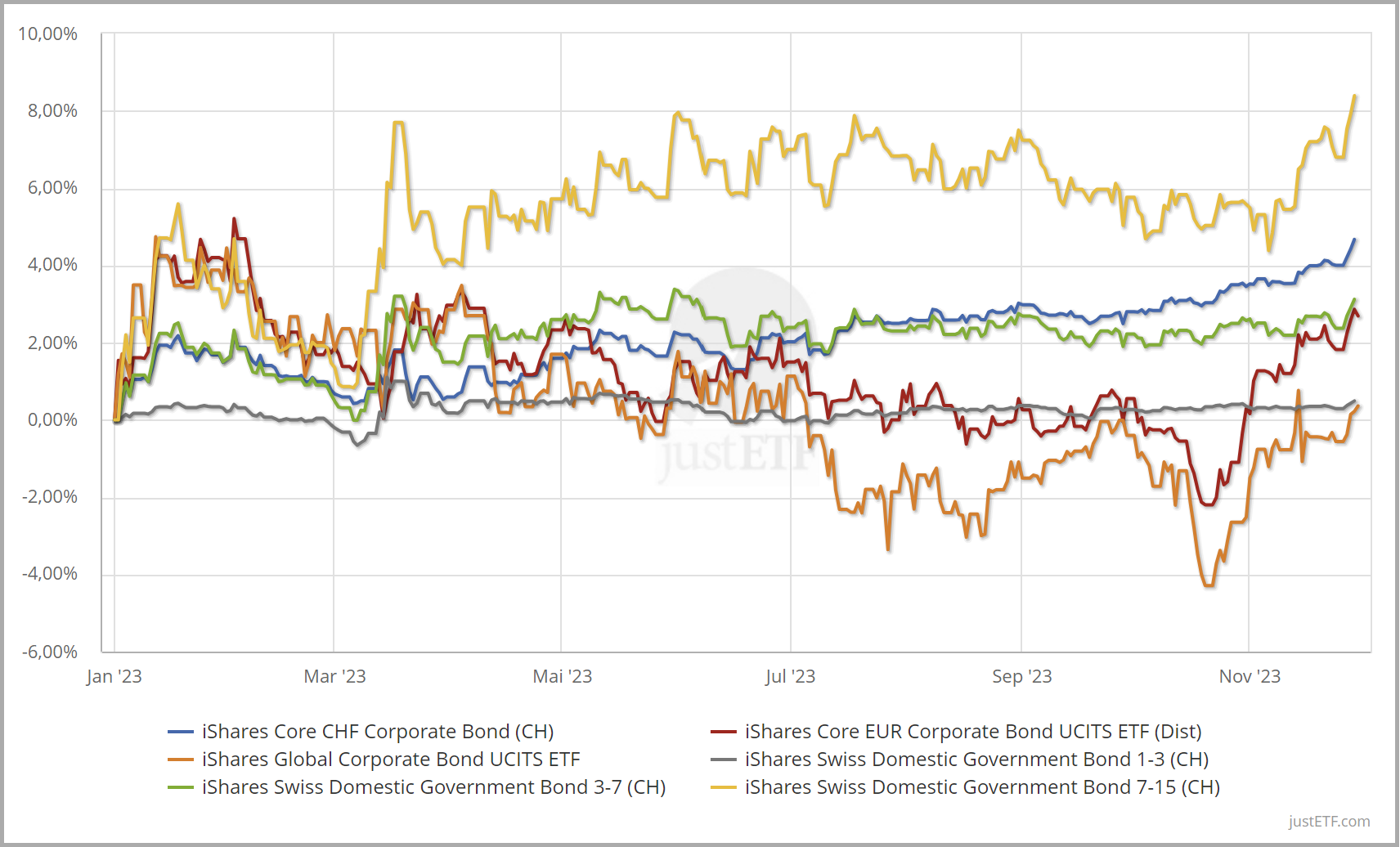

Gehen wir etwas weiter zurück und vergleichen die Jahresperformance der letzten fünf Jahre, so zeigen sich ebenfalls beträchtliche Unterschiede. Am stärksten schwanken diejenigen ETFs, welche einem Währungsrisiko ausgesetzt sind (vgl. letzte beiden Positionen) und solche mit langen Restlaufzeiten (vgl. letzte Spalte).

| ETF-Produkttitel (Beschreibung) | ISIN | 2019 | 2020 | 2021 | 2022 | 2023* | AR** | MD*** |

|---|---|---|---|---|---|---|---|---|

| iShares Swiss Domestic Government Bond 1-3 (CH-Staatsanleihen mit Restlaufzeit 1-3 J.) | CH0102530786 | -1.18% | -0.85% | -1.13% | -2.78% | 0.49% | 1.96% | 1.66 |

| iShares Swiss Domestic Government Bond 3-7 (CH-Staatsanleihen mit Restlaufzeit 3-5 J.) | CH0016999846 | -0.54% | -0.45% | -2.05% | -7.69% | 3.12% | 1.91% | 4.83 |

| iShares Swiss Domestic Government Bond 7-15 (CH-Staatsanleihen mit Restlaufzeit 7-15 J.) | CH0016999861 | 2.60% | 0.57% | -3.35% | -14.19% | 8.39% | 1.16% | 10 |

| iShares Core CHF Corporate Bond (CH-Unternehmensanleihen) | CH0226976816 | 2.68% | 0.29% | -0.48% | -9.00% | 4.67% | 0.67% | 4.31 |

| iShares Core EUR Corporate Bond UCITS (Unternehmensanleihen Eurozone) | IE00B3F81R35 | 2.41% | 2.06% | -5.33% | -18.16% | 2.69% | 2.66% | 4.42 |

| iShares Global Corporate Bond UCITS USD (Unternehmensanleihen global) | IE00B7J7TB45 | 9.34% | 0.24% | 0.12% | -15.62% | 0.36% | 3.48% | 5.7 |

Wie die Tabelle oben eindrücklich zeigt, können Licht und Schatten zeitlich nahe beieinander liegen. Während 2023 ein erfreuliches Jahr für Obligationen-ETFs werden dürfte, war das Jahr zuvor mit Werteinbussen von bis zu 18% miserabel.

Für die risikoarme Anlage eignen sich weder langlaufende (Zinsänderungsrisiko) noch ausländische Obligationen-ETFs (Währungsrisiko). Unseres Erachtens kommen deshalb nur kurzlaufende Obligationen-ETFs in Heimwährung in Frage. Denn sie sind vergleichsweise wertstabil. Doch ihre Performance ist enttäuschend, weshalb wir die Suche nach attraktiveren Sparanlagen im nächsten Kapitel fortsetzen werden.

– P a r t n e r a n g e b o t –

Der Pionier-Broker Swissquote (vgl. auch unseren Review) bietet für Schweizer Investorinnen und Investoren die grösste Auswahl an Wertschriften an, u.a. ein riesiges Angebot an ETFs. Viele davon erhältst du zum Vorzugspreis von pauschal 9 CHF. Mit unserem Aktionscode «MKT_SFB» kannst du dir jetzt Trading Credits sichern. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung.

—–

Die bisher untersuchten Wertpapiere, seien es Kassenobligationen von einzelnen Banken oder breit diversifizierte Obligationen-ETFs, überzeugen uns allesamt nicht. Dieses betrübliche Zwischenfazit motiviert uns nach alternativen Sparmöglichkeiten Ausschau zu halten.

Nach wie vor soll aber gelten: Spareinlagen sollen den risikoarmen Teil deines Vermögens bzw. deiner Asset Allocation abdecken. Dazu gehört der Notgroschen für ungeplante Ereignisse genauso dazu wie klar terminierte Sparziele wie beispielsweise die Weltreise zum runden Geburtstag.

Spareinlagen charakterisieren sich durch hohe Sicherheit. Die beiden wichtigsten Ziele bei Spareinlagen sehen wir beim Kapitalschutz und beim Vermögenserhalt.

Der Kapitalschutz wird durch erstklassige Sicherheiten gewährleistet. Das heisst, beim Bankkonto ist dies primär die Einlagensicherung von 100’000 CHF, während bei Obligationen ein hohes Bonitätsrating des Emittenten im Vordergrund steht.

Beim Vermögenserhalt wiederum soll die Spareinlage vor der Inflation geschützt werden. Das heisst, idealerweise soll mit den Spareinlagen auch langfristig die Kaufkraft erhalten bleiben.

Bei der gegenwärtigen Inflationsrate von 1.4% (Stand November 2023) und aktuellen Sparzinsen von rund 1% wird dieses Ziel nicht ganz erreicht bzw. das Sparvermögen nimmt jährlich real ein klein wenig ab.

Schauen wir uns also zwei Sparvarianten etwas genauer an, welche als potenzielle Alternativen zu den Obligationen in Frage kommen:

Anders als beim Wertpapier «Obligation» handelt es sich beim Festgeld um eine Kontolösung. Deshalb unterliegt es auch der Einlagensicherung im Wert von 100’000 CHF. Beim Festgeld bekommst du wie bei der Obligation einen festen Zins während einer bestimmten Laufzeit.

Die aktuelle Verzinsung liegt bei bescheidenen rund 1%. Die Laufzeit variiert in der Regel zwischen einem Monat und einem Jahr. Während dieser Zeit ist dein Geld gebunden, d.h. du kannst darüber nicht verfügen.

Festgeld hat allerdings einen anderen, noch grösseren Haken: hohe Eintrittshürden. Selbst bei der volksnahen Migros Bank beträgt die Mindesteinlage stolze 100’000 CHF.

Hohe Eintrittshürden und keine vorzeitigen Rückzugsmöglichkeiten sind zwei schlagende Argumente, weshalb für uns Festgeld keine valable Alternative zu Obligationen ist.

Verbleibt also noch das gute, alte Sparkonto. Es unterliegt wie das Festgeld der Einlagensicherung im Wert von 100’000 CHF. Neben dem Sicherheitsaspekt zeichnet sich das Sparkonto durch hohe Liquidität aus. Das heisst, je nach Bank gibt es wenig bis keine Einschränkungen, über das angesparte Geld zu verfügen.

Anders als bei Festgeld und Obligation ist auf dem Sparkonto der Zins variabel bzw. er passt sich laufend an die Marktgegebenheiten an. Gegenüber der Obligation ist dies bei steigenden Kursen ein Vorteil, bei sinkenden ein Nachteil.

Zudem werden beim Sparkonto grundsätzlich keine Mindestbeträge verlangt.

Aus diesen Gründen sehen wir im Sparkonto eine interessante Alternative zur Obligation.

Eine bezüglich der Flexibilität und der Liquidität besonders attraktive Sparlösung bietet gemäss unseren Erfahrungen die Schweizer Smartphone-Bank Yuh an (vgl. auch unseren Review «Yuh Erfahrungen: Was der neue Star am Schweizer Neobanken-Himmel draufhat»).

Da erhältst du aktuell generell 1% Zins auf deinem CHF-Barguthaben, und zwar ganz ohne Rückzugs- und Betragslimit. Einzigartig: Bei der Verzinsung spielt es keine Rolle, ob du dein Bargeld im Bereich «Zahlen» oder «Sparen» in der App verwahrst. Einfacher geht’s nimmer! Falls auch du mit Yuh sparen möchtest, profitierst du mit unserem Aktionscode «YUHSFB» von einen Trading-Bonus von 50 CHF.

Ehrlich gesagt haben wir uns das Schlussfazit anders vorgestellt. Wir haben vor unserer Analyse nämlich erwartet, dass wir für die Anlageklasse «Obligationen» eine klare Empfehlung aussprechen könnten.

Doch das Gesamtpaket bestehend aus unberechenbarem Zinsänderungsrisiko, geringer Verzinsung und eingeschränkter Liquidität hat uns weder bei einzelnen Kassenobligationen noch bei den breit diversifizierten Obligationen-ETFs überzeugt.

So sind wir zum Schluss gekommen, dass Sparen mit dem Sparkonto insgesamt attraktiver ist. Dies gilt besonders bei innovativen Anbietern wie Yuh mit vergleichsweise hoher Verzinsung bei grösstmöglicher Liquidität und Flexibilität.

Jederzeitige Verfügbarkeit deiner Barmittel ist insbesondere beim Sparziel «Notgroschen» entscheidend, denn dieses kann ja naturgemäss nicht terminiert werden. Und da hat das gute, alte Sparkonto klar die Nase vorn!

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel «Obligationen einfach erklärt» nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Ob auf Reisen oder beim Online-Shopping – Kartenzahlungen im Ausland sind oft teuer. Nicht so bei neon. Mit dem umfassenden Relaunch 2025 hat die Neobank ihr Angebot neu strukturiert: Leistungen beim beliebten Konto neon free ohne Grundgebühr wurden reduziert, gleichzeitig bieten die neuen Angebote neon plus und neon global zusätzliche Vorteile für eine intensivere Nutzung und mehr Komfort.

In diesem Review teilen wir unsere aktuellen neon Erfahrungen – vom Zahlen über Sparen bis hin zum Investieren mit ETFs, darunter auch ein besonders spannendes Exemplar ganz ohne Kaufprovision.

Kurz & bündig

neon wurde 2017 gegründet und zählt heute rund 240’000 Kundinnen und Kunden.

Die intuitive neon App bietet die wichtigsten Funktionen zum Zahlen, Sparen und Investieren.

Es stehen vier Kontomodelle zur Auswahl: neon free (kostenlos), neon plus (CHF 20/Jahr), neon global (CHF 80/Jahr) und neon metal (CHF 150/Jahr).

Das Konto ist staatlich reguliert und durch die Einlagensicherung bis CHF 100’000 geschützt.

neon free bietet eine kostenlose Kontoführung sowie günstige Wechselkursgebühren von 0,35 % bei Kartenzahlungen im Ausland.

Beim Investieren fallen keine Depot- oder Wechselgebühren an, und die Handelswährung bleibt stets CHF.

Für ETFs beträgt die Provisionsgebühr 0,5 %, was besonders bei kleineren Beträgen bis CHF 1’000 attraktiv ist.

Ausgewählte ETFs im Sparplan sind sogar provisionsfrei.

neon eignet sich für digitalaffine, kostenbewusste Personen, die ihre Finanzen einfach per Smartphone verwalten möchten.

Als Zweitkonto ist neon free besonders attraktiv, da keine laufenden Kosten anfallen.

Gib den Aktionscode neonSFB ein und erhalte bis zu CHF 100 als Trading-Guthaben.

Contents

Wenn dich das Angebot von neon überzeugt, sichere dir jetzt Trading Credits im Wert von 100 CHF. Gleichzeitig unterstützt du unseren Blog.

So profitierst du vom Bonus: Gib bei deiner Neuanmeldung unseren neon Aktionscode neonSFB ein. Überweise danach einen Betrag von mindestens 1 CHF, um dein neues neon Konto zu aktivieren. Bei erfolgreicher Aktivierung erhältst du auf deine ersten drei gebührenpflichtigen Trades während den ersten zwei Monaten Trading Credits im Wert von 100 CHF. Bitte beachte, dass dir die Gebühren nach dem Trade zuerst normal belastet und erst nach zwei Arbeitstagen wieder gutgeschrieben werden.

Starten wir jetzt aber mit unseren neon Erfahrungen.

Die Schweizer Smartphone-Bank wurde 2017 mit dem Ziel gegründet, die erste unabhängige Konto-App der Schweiz zu sein. Der Leitgedanke dahinter: unschlagbar günstig, super einfach und völlig sicher.

Hinter neon stehen die vier Gründer Jörg Sandrock, Julius Kirscheneder, Simon Youssef und Michael Noorlander. Im März 2019 erfolgte der offizielle Launch.

Mittlerweile gehört neon mit rund 240’000 Kund:innen zu den grössten Neobanken der Schweiz. Dieser Markterfolg ist umso erstaunlicher, als neon – anders als andere Mitbewerber wie Yuh oder Zak – nicht von zahlungskräftigen, etablierten Banken lanciert wurde, sondern von einer Handvoll innovativer Köpfe mit vergleichsweise kleinem Budget.

neon bietet einen attraktiven Mix an Bankservices an, die nach deinem Gusto individuell erweiterbar sind.

Die Angebotspalette von neon deckt im Wesentlichen drei finanzielle Grundfunktionen ab:

In diesem Review beleuchten wir alle drei Bereiche im Detail: Wir erklären, welche Leistungen neon bietet, beurteilen deren Nutzen – und versehen sie jeweils mit einem Preisschild. Dem Thema Investieren schenken wir – ganz im Sinne unserer Mission – besondere Aufmerksamkeit.

neon setzt mit dem umfassenden Relaunch vom Mai 2025 noch stärker als bisher auf ein nach individuellen Bedürfnissen abgestimmtes Angebot mit nicht weniger als vier verschiedenen Plänen:

Trotz aller Vielfalt: Fakt ist, dass das neue, kostenpflichtige neon plus Leistungen umfasst, die bislang im kostenlosen neon free enthalten waren:

Neu erhebt neon free eine Wechselkursgebühr von 0,35 % – im Marktvergleich weiterhin attraktiv, aber eben eine Verschlechterung gegenüber dem bisherigen, konkurrenzlosen Angebot. Auch Bargeldbezüge am Bancomaten kosten nun 2.50 CHF pro Transaktion. Doch zu letzterem bietet neon eine coole Alternative: Gratis-Bargeldbezug ist neu bei Coop, Aldi und Lidl ab einem Mindesteinkauf von 10 CHF möglich.

«neon free» dürfte dennoch der populärste Plan bleiben, da als einziger ohne Grundgebühr. Die anderen drei Angebote sind kostenpflichtig und bieten im Gegenzug mehr Service.

Weitere Details über die vier neu lancierten Pläne hat neon hier zusammengestellt.

Zu jedem der vier zuvor vorgestellten Pläne können optional noch die folgenden beiden Erweiterungen dazugekauft werden:

Für alle die bei der Kartenzahlung etwas Gutes für die Umwelt tun wollen, gibt es die Karte aus unlackiertem Kirschholz (!) oder recyceltem Plastik. Pro 500 CHF Umsatz mit der neon green-Karte pflanzt neon einen Baum. neon green ist mit allen zuvor vorgestellten Plänen kombinierbar und kostet zusätzlich 3 CHF pro Monat. Mehr zum grünen Angebot von neon findest du hier.

Seit April 2024 bietet neon das Gemeinschaftskonto neon duo an. Es lässt sich ebenfalls mit allen neon Plänen kombinieren. neon beschreibt es so:

Besonders innovativ an neon duo finden wir, dass du in der selben App sowohl das Einzel- als auch das Gemeinschaftskonto führen kannst und mit einem Wisch jederzeit die Finanzen beider Welten im Blick hast. Ein Wermutstropfen gibt es allerdings: neon bietet dieses coole Feature nicht gratis an, sondern verlangt dafür zusätzlich 3 CHF Monatsgebühr pro Person. Mehr zu neon duo erfährst du hier.

Die Zahlungsfunktionen und -konditionen dürften bei den meisten Personen bei ihrer Wahl einer (neuen) Smartphone-Bank im Vordergrund stehen.

Nachfolgend werden wir das Angebot von neon free auf die einzelnen Leistungen herunterbrechen und mit dem entsprechenden Preisschild versehen (vgl. auch Preisliste von neon).

Hinweis: Im September 2024 löste neon die bisherige Mastercard Prepaid-Karte durch eine neue Debitkarte von Mastercard ab. Die Konditionen sind die gleichen, doch wird die neue Karte noch etwas besser akzeptiert. So kann sie beispielsweise auch bei der Post eingesetzt werden. Die neue Karte erhalten alle neuen Kunden sowie alle bestehenden, deren Prepaid-Karte ersetzt werden muss.

Für alltägliche Zahlungen ist neon free eine attraktive Wahl: keine Grundgebühr, 0,35 % Wechselkursgebühr bei Kartenzahlungen im Ausland und eine benutzerfreundliche App für einfache Kontoverwaltung. Ideal für alle, die kostenbewusst unterwegs sind und nur selten Bargeld benötigen.

Wer hingegen häufig im Ausland mit Karte zahlt, gelegentlich am Bancomaten Bargeld abhebt oder den persönlichen Telefonsupport schätzt, fährt mit neon plus (CHF 20/Jahr) besser: Die Wechselkursgebühren bei Kartenzahlungen entfallen vollständig, und zwei Bargeldbezüge pro Monat sind inklusive – ein lohnendes Upgrade für Vielnutzer:innen mit Reiseaffinität.

Die kostenpflichtigen Pläne neon global (CHF 80/Jahr) und neon metal (CHF 150/Jahr) bieten zusätzliche Leistungen wie Versicherungen oder exklusive Karten. Ob sich das für dich lohnt, hängt davon ab, ob du diese Extras wirklich brauchst – am besten genau hinschauen und für dich abwägen.

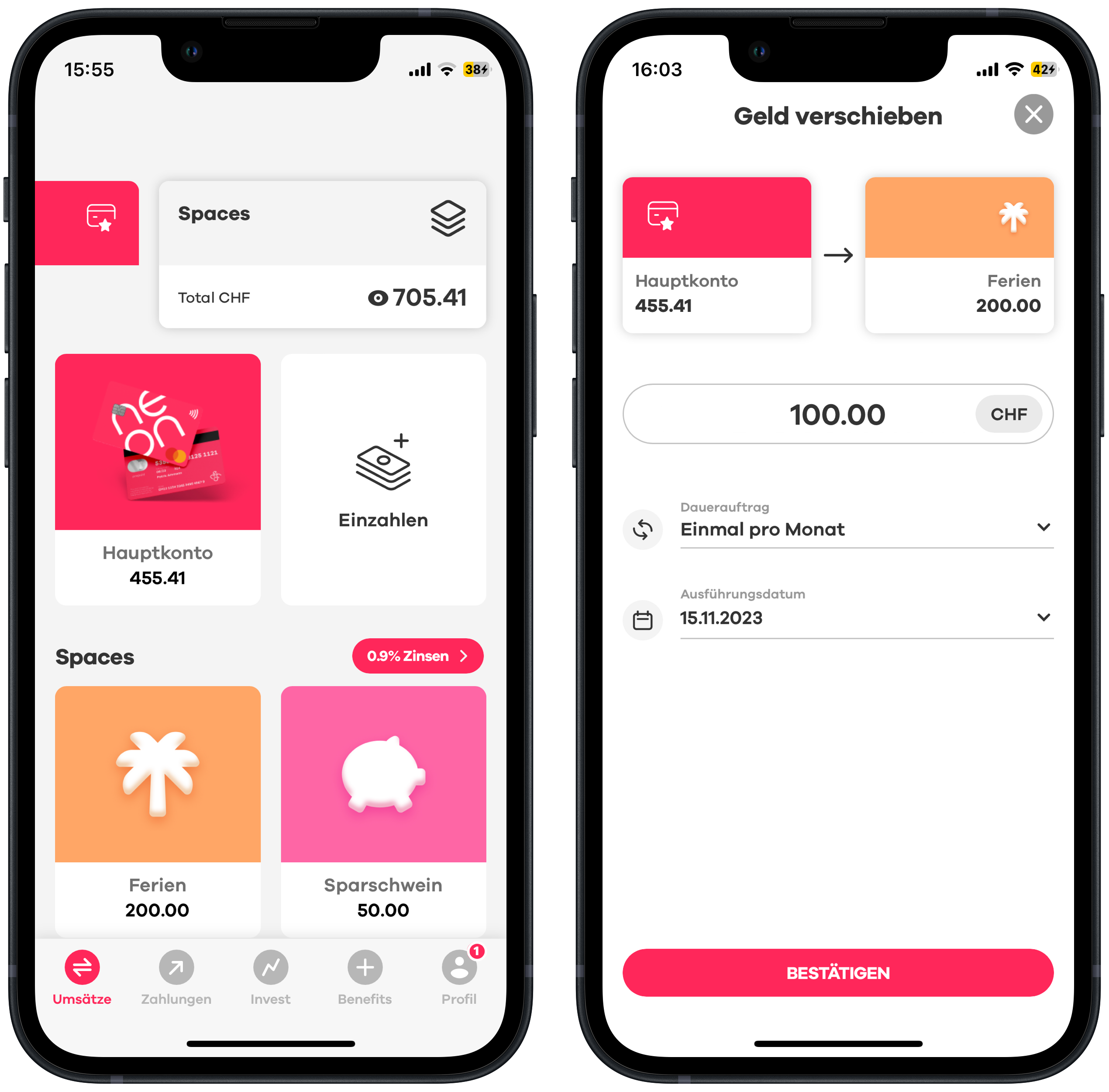

Um mit neon zu sparen und von der Verzinsung zu profitieren, musst du zuerst ein separates Konto mit eigener IBAN einrichten. Dies geschieht in wenigen Sekunden über das App-Feature «Spaces». Ebenso einfach kannst du dann Geldbeträge von deinem Hauptkonto auf deine «Spaces» und zurück transferieren. Nachfolgend fassen wir die wichtigsten Services und Konditionen von neon rund ums Sparen zusammen:

Für uns spielt die Sparfunktion eher eine untergeordnete Rolle, da wir freie Mittel lieber Investieren. Für hartgesottene Sparfüchse dürfte insbesondere das Spar-Feature interessant sein, wonach nicht nur manuell, sondern auch automatisiert unterschiedliche Projekte bespart werden können.

Leider sind aber bei neon die Zinssätze auf Spareinlagen in den letzten Monaten laufend gesenkt worden und befinden sich aktuell bei 0%. Wenn du also Wert auf eine höhere Verzinsung bei deinen Spareinlagen legst, bist du bei Yuh gemäss unseren Erfahrungen oft besser bedient.

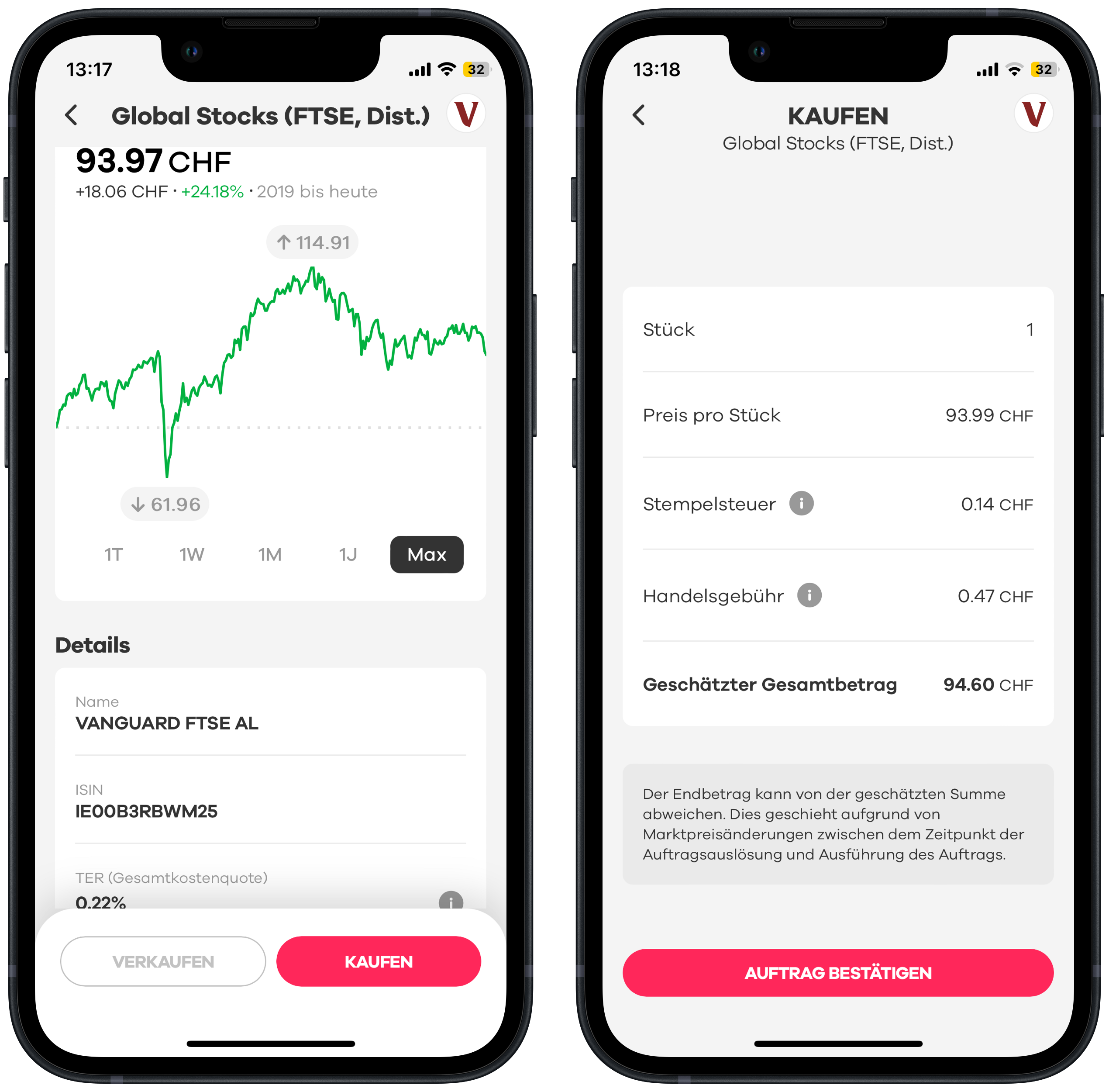

Wie sich neon als Wertschriften-Broker schlägt, interessiert uns natürlich als passionierte Privatanleger besonders, zumal diese Disziplin bei neon noch ziemliches Neuland ist. Denn die neon Handelsplattform wurde erst 2023 eingeführt.

Die wichtigsten Eckdaten von neon Invest haben wir dir unten zusammengestellt:

Die lineare Gebührenstruktur (d.h. immer 0,5% vom Transaktionsbetrag ohne Kostendach) macht neon vor allem für Anleger:innen attraktiv, die regelmässig kleinere Tranchen investieren möchten.

Ein Rechenbeispiel: Investierst du 100 CHF, zahlst du eine Provision von unschlagbaren 0.50 CHF und bei 1’000 CHF sind es immer noch moderate 5 CHF. Bei Trades ab einer Höhe von 2’000 CHF fährst du aber preislich (und vom Angebot her sowieso) definitiv besser mit einem klassischen Online-Broker (vgl. hierzu auch Empfehlungen).

Wer regelmässig und automatisiert in einen ETF oder eine Aktie investieren möchte, kann bei neon invest seit 2024 einen entsprechenden Sparplan mit wenigen Klicks einrichten. Folgende Eckdaten:

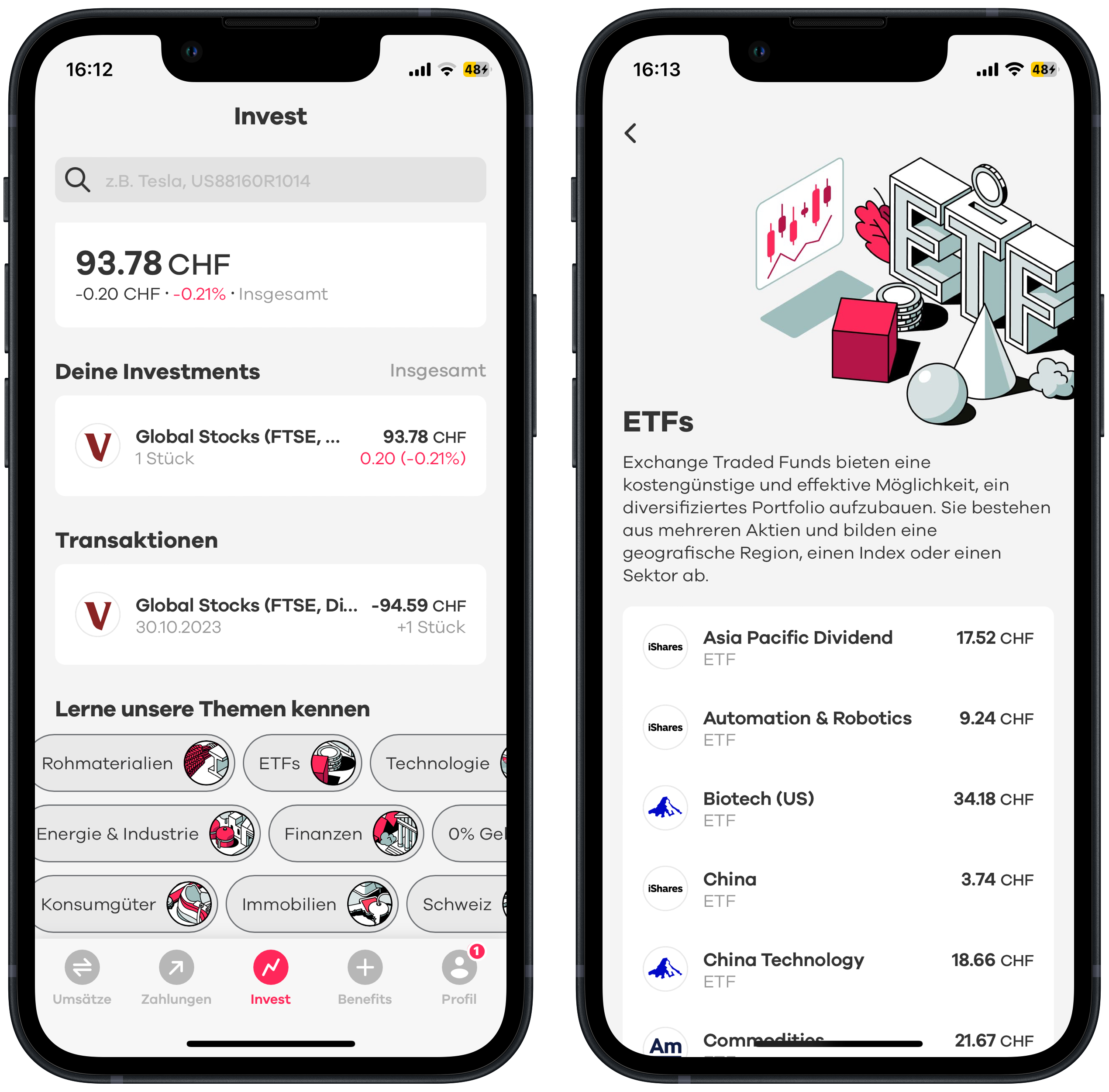

Da ein Sparplan naturgemäss regelmässige Investitionen erfordert, sind preislich die ETFs ohne Kaufprovision von neon besonders interessant. Das Angebot dieser Gratis-ETFs ist auf mittlerweile 13 Exemplare von nunmehr vier verschiedenen Anbietern angewachsen (Stand 15.5.2025).

Attraktiv erscheint uns aufgrund der Fondseckdaten bzw. insbesondere wegen der tiefen TER (0,15%), der breiten Diversifikation sowie des ansprechenden Fondsvolumen von über 1.4 Mia. USD aktuell einzig der Invesco FTSE All-World UCITS ETF Acc. Deshalb dürfte dieser global aufgestellte, thesaurierende ETF eine prüfenswerte Option für dich sein – auch wenn seine Historie mit dem Auflagedatum im Juni 2023 noch recht kurz ist.

Das Anlageuniversum besteht aus den folgenden Produktkategorien und Produkten (Stand: 15.5.2025, basierend auf der Filterfunktion von neon invest):

Wenn du noch nicht Kund:in von neon bist, findest du die jeweils aktuell angebotenen Wertschriften in der Produkteliste von neon. Neuzugänge sind jeweils in roter Schrift hervorgehoben. Im Gegensatz zur App fehlen auf dieser Liste aussagekräftige Informationen wie beispielsweise die Produktkosten (TER).

Immerhin hat neon gibt neon auf der ETF Liste mittlerweile Produktname, einschliesslich Anbieter und Index, sowie die Dividendenverwendung an, womit für dich zumindest eine Vorselektion ohne weitere Recherchen möglich ist.

Egal ob Einsteigerin oder Börsenprofi, für renditeorientierte und risikoaffine Investor:innen mit längerem Anlagehorizont eignen sich Aktien-ETFs gleichermassen gut.

ETFs sind unser bevorzugtes Anlagevehikel, weshalb wir uns bei diesem neon Review darauf konzentrieren wollen.

Beginnen wir mit dem Quantitativen: 116 ETFs bietet neon also an. Immerhin. Denn das sind deutlich mehr als andere Neobanken wie beispielsweise Yuh (Review), aber natürlich nur ein Bruchteil vom Angebot einer «richtigen» Trading-Plattform mit Tausenden ETFs wie bei Swissquote (Review).

Wie uns neon auf Anfrage mitteilt, werde das Anlageuniversum – wie auch bei Yuh – laufend erweitert.

Doch auch dieses aktuell noch etwas limitierte Angebot von neon kann für dich absolut ausreichend sein. Entscheidend ist letztlich nur, dass du in deine Wunsch-ETFs investieren kannst.

Kommen wir also zur qualitativen Beurteilung:

In unserem knallharten ETF-Test «Beste ETFs Schweiz und global: And the Winner is…» haben wir aufgezeigt, welches für uns die besten ETFs sind.

Als rationaler Anleger oder smarte Investorin wirst du ein breit diversifiziertes Weltportfolio anstreben. Dies kannst du idealerweise mit einem, zwei (je ein ETF für die Industrieländer und Schwellenländer) oder fünf ETFs erreichen.

Letzteres zielt auf eine regionale Ausrichtung deines Portfolios ab. Konkret: Die Industrieländer werden in die Regionen Europa, Nordamerika und Asien-Pazifik (2 ETFs notwendig, da Japan i.d.R. nicht enthalten) aufgegliedert plus ein ETF für die Schwellenländer.

Du siehst, eine regionale Verteilung ist etwas umständlicher und nur dann sinnvoll, wenn du die Regionen individuell, d.h. nicht nach Marktkapitalisierung, gewichten möchtest.

Soweit also die Theorie. Wie lässt sich diese mit neon in die Praxis umzusetzen?

Die gute Nachricht zuerst: Mit dem aktuellen Anlageuniversum von neon kannst du sowohl ein Weltportfolio mit einem ETF als auch mit zwei ETFs (d.h. je ein ETF für Industrie- und Schwellenländer) zusammenstellen. Die nachfolgenden ETFs haben wir jeweils direkt mit der Börse BX (einziger Handelsplatz von neon) verlinkt, wo du noch weitere Produktangaben erhältst.

Varianten mit 1 globalen ETF (Auswahl):

Varianten mit 2 ETFs (Industrie- und Schwellenländer):

Industrieländer-ETFs (Auswahl):

Schwellenländer-ETFs (Auswahl):

Zu beachten ist, dass bei ausgeschütteten, ausländischen Dividenden, welche von einer Fremdwährung in CHF umgerechnet werden, eine Währungswechselgebühr von ca. 1,5% anfällt.

Bezüglich der Gebühren lohnen sich also Investitionen bei neon vor allem in thesaurierende und/oder inländische ETFs.

Mit dem stetigen Ausbau des Anlageuniversums ist mittlerweile bei neon – mit Abstrichen bei der ETF-Auswahl – auch eine regionale Zusammenstellung deines Portfolios möglich.

Neben den erwähnten breit diversifizierten und nach Marktkapitalisierung gewichteten «Brot-und-Butter-ETFs» sowie einer recht grossen Auswahl an ETFs mit Fokus «Schweiz» sind im neon Angebot diverse Spezial-ETFs vertreten. Diese decken Themen wie «Immobilien», «Energie», «Technologie» oder «Rohstoffe» ab.

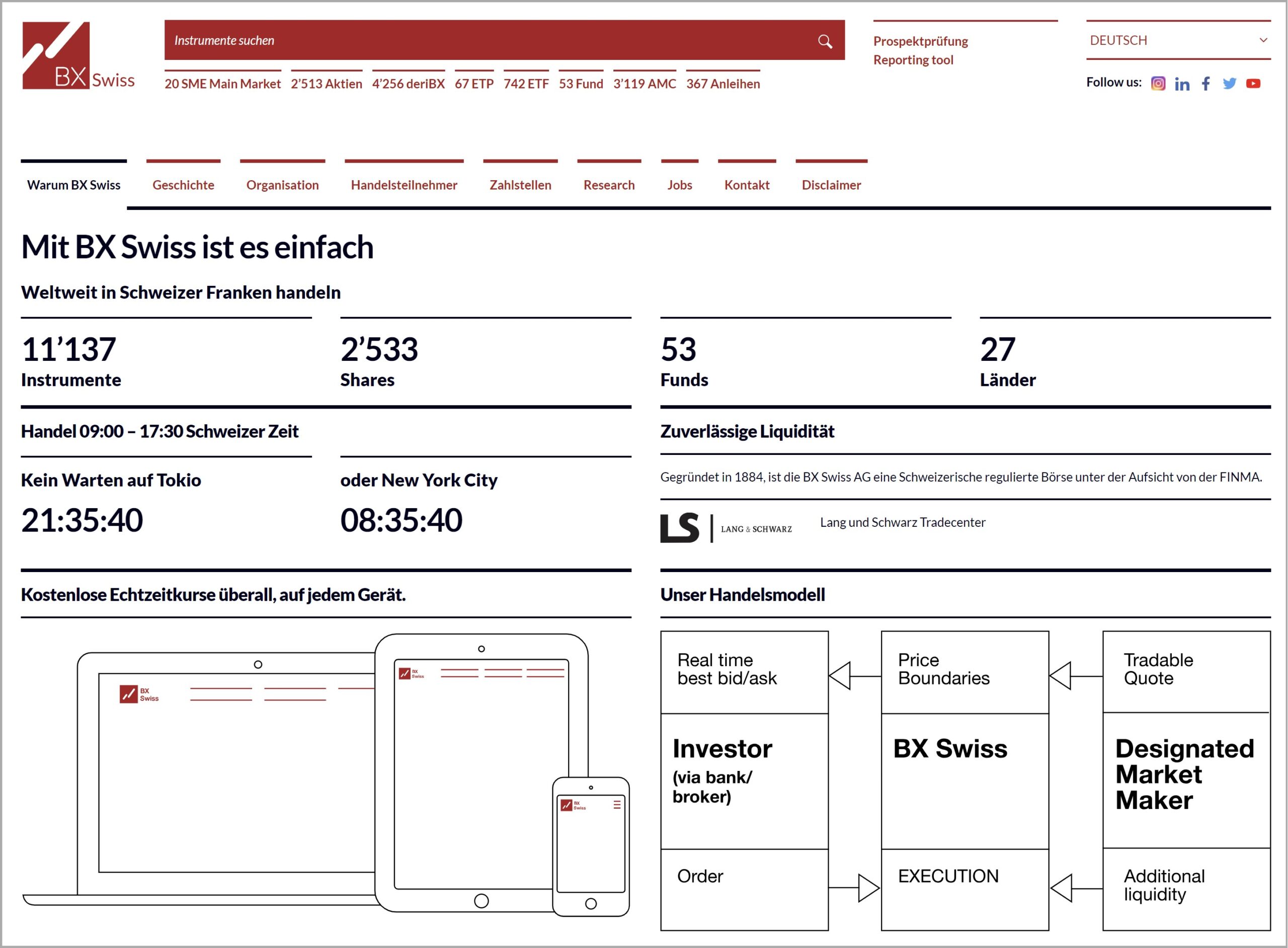

So unbekannt die Berner BX Swiss (umgangssprachlich «Berner Börse» oder «BX») für viele Anleger:innen ist, sie wurde bereits 1884 gegründet und steht heute als regulierte Börse unter Aufsicht der staatlichen FINMA. 2018 verlor sie ihre Unabhängigkeit und ist seither eine 100%-Tochter der Börse Stuttgart GmbH.

Eine Spezialität von neon ist es, dass sämtliche ihrer Anlageprodukte nur über eine einzige Börse, eben diese BX Swiss, gehandelt werden können. Über die BX Swiss wiederum sind alle angebotenen Produkte, u.a. rund 750 ETFs, exklusiv in Heimwährung CHF handelbar.

Positiv: Damit entfällt für dich der Währungswechsel, nicht jedoch das Währungsrisiko. Um dieses Risiko zu minimieren, müsstest du ausschliesslich in Schweizer Aktien bzw. in ETFs mit nur Schweizer Aktien investieren, womit unseres Erachtens dein Portfolio nicht ausreichend diversifiziert wäre.

Da uns bis zu diesem neon Review die Erfahrung mit der BX Swiss gefehlt hat bzw. um mehr Klarheit über diese Nebenbörse zu erhalten, haben Herrn Erhard Rüttimann, Market Controller BX Swiss, kontaktiert und ihm schriftlich die folgenden zwei Fragen gestellt:

Schweizer Finanzblog: Das Volumen beim ETF-Handel ist bei der kleinen BX ja oft gering. Historisch betrachtet, mit welcher Handelspanne (Spread) muss ein Anleger bei Ihnen ungefähr rechnen bzw. ist der Spread dank Market Makers mit den grossen Börsen vergleichbar?

Erhard Rüttimann, BX Swiss: Es stimmt, dass das Handelsvolumen bei uns oft geringer ist. Trotzdem können wir dank der Unterstützung durch unseren Market Maker (MM) wettbewerbsfähige Preise anbieten. Die Qualität des Preises bleibt hiervon unberührt. Die Spreads bei uns sind nicht grösser, da unser MM auch an anderen Börsen tätig ist und wettbewerbsfähige Preise stellt. Andernfalls würde niemand bei uns handeln. Durch die Tätigkeit unseres MM können wir oft auch mehr Liquidität zur Verfügung stellen.

Wenn alle Produkte bei der BX nur in CHF gehandelt werden können, benötigt es seitens Anleger keinen Währungswechsel. Doch ist die Fondswährung bei ETFs, welche ausländische Märkte abdecken, in der Regel ja nicht CHF. Fallen bei solchen Währungswechseln Gebühren für die Anleger an? Wenn ja, welche?

Korrekt, der Handel in CHF eliminiert die Notwendigkeit eines Währungswechsels für Anleger, was einer der Vorteile ist. Bei der Umrechnung in eine andere Währung für den Kauf eines ETFs, dessen Fondswährung beispielsweise USD ist, orientiert sich unser Market Maker grundsätzlich am Interbankenkurs. Die dabei für den Market Maker entstehenden Risiken und Kosten werden im Spread berücksichtigt und sind somit bereits im Preis enthalten, den Sie als Anleger sehen. Die Gebühren, die im Spread durch den MM abgebildet werden, sind wesentlich geringer als die Kosten, die anfallen würden, wenn eine Bank den Kauf direkt an einer ausländischen Börse tätigt.

Aufgrund der linearen Kostenstruktur (0,5% Provisionen) und des immer noch etwas limitierten ETF-Angebots eignet sich neon unseres Erachtens vor allem für Börseneinsteiger:innen, welche mit kleineren Beträgen und geringen Gebühren, ihre ersten Erfahrungen mit dem Wertschriftenhandel sammeln möchten.

Zusätzlich dürften sich aber auch erfahrenere Investor:innen von neon angesprochen fühlen. Personen beispielsweise, welche ergänzend zum klassischen Online-Broker mit kleineren Tranchen in ihren Wunsch-ETF investieren und damit von den kompetitiven Preisen profitieren möchten.

Keine Mindestgebühr und beim Handel kein Währungswechsel bzw. keine diesbezüglichen Gebühren sind positive Aspekte. Zu beachten ist allerdings, dass bei ausgeschütteten, ausländischen Dividenden ein gebührenpflichtiger Währungswechsel von ca. 1,5% verrechnet wird.

Das Anlageuniversum von neon hat uns zumindest teilweise überzeugt. So finden sich darin punkto Kosten (TER), Markterfolg (Fondsvermögen) und Diversifikation absolute Top-ETFs.

Die kleine BX Swiss als alleiniger Handelsplatz ist sicherlich kein Pluspunkt. Doch wenn dank Market Maker die Liquidität dennoch jederzeit gegeben ist und die Handelsspanne nur wenige Basispunkte beträgt, so ist dieser Umstand für uns kein Ko-Kriterium.

Schliesslich werten wir positiv, dass bei neon mittels Sparplan regelmässiges, automatisiertes Investieren in ETFs oder Aktien möglich ist, teilweise sogar ohne Kaufprovisionen, jedoch bislang noch ohne Fractional Trading.

Persönliche Kontakte sind bei neon nicht vorgesehen. Für einen solchen Austausch fehlen schlicht die Filialen als Begegnungsorte. Aber auch der telefonische Kontakt wird bei neon restriktiv gehandhabt.

Gemäss unseren neon Erfahrungen stehen dir bei Fragen grundsätzlich drei unterschiedliche gebührenfreie Kanäle zur Verfügung:

Den Telefonservice gibt es nur noch bei den kostenpflichtigen Plänen neon plus, neon global und neon metal.

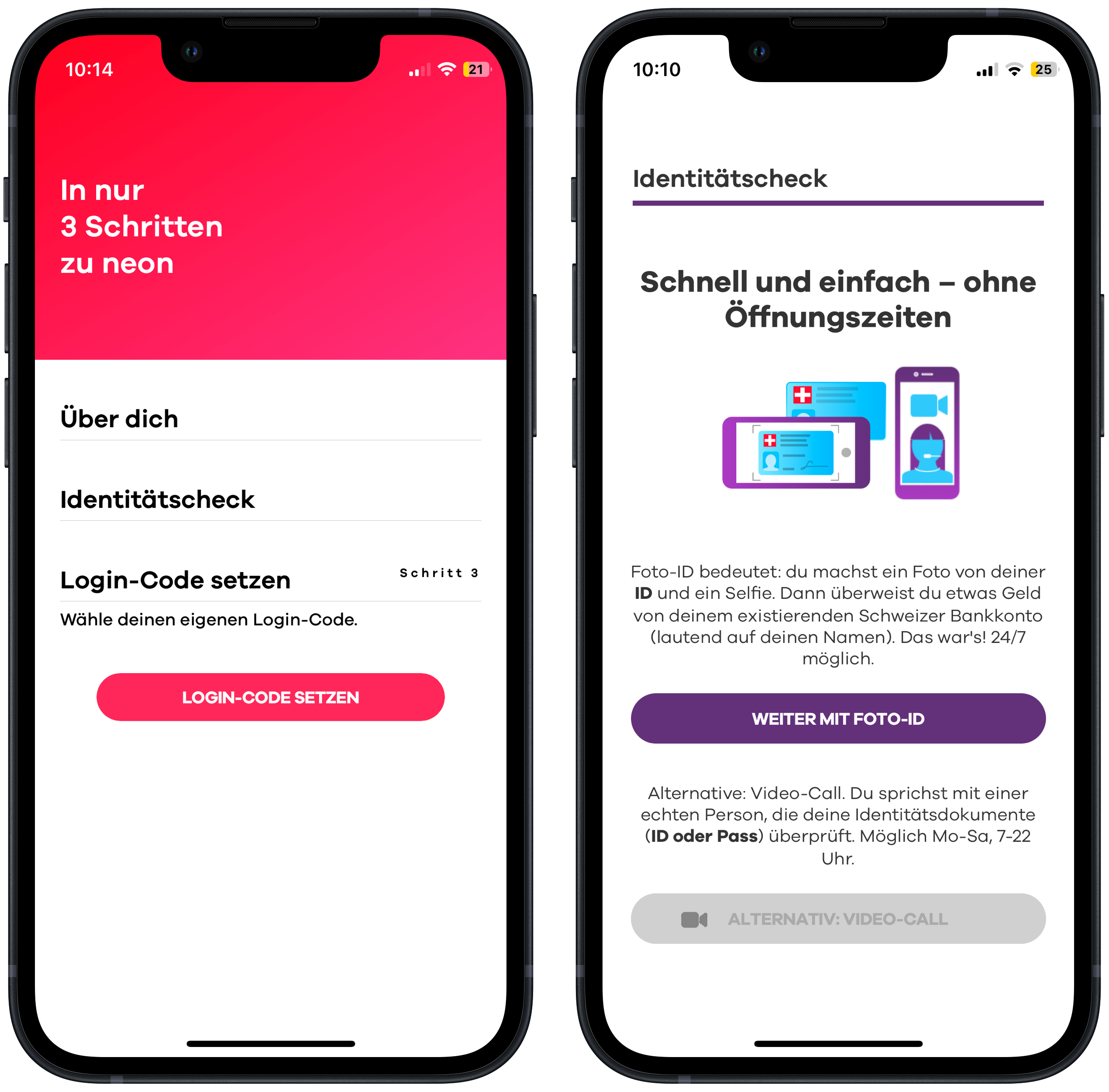

Bevor du dich bei neon anmeldest, prüfe, ob du alle Voraussetzungen erfüllst:

In einem zweiten Schritt lädst du dir die neon App herunter und folgst mit Pass oder ID (und Ausländerausweis B/C) den Anweisungen.

In rund 10 Minuten gibst du deine persönlichen Daten ein (Aktionscode «neonSFB» nicht vergessen!), bestätigst sie über den kostenlosen Video-Call oder via Foto-Ident (unsere Empfehlung, da rund um die Uhr möglich) und setzt deinen Login-Code.

Sobald du etwas Geld von einem auf deinen Namen lautenden Schweizer Bankkonto überwiesen hast, ist deine Identitätsprüfung (bei Variante Foto-Ident) abgeschlossen und dein neon Konto aktiviert!

Positiv: neon verlangt von dir nur die gesetzlich notwendigen Daten und verzichtet auf Detailfragen bezüglich deiner Einkommens- und Vermögensverhältnisse oder deines Arbeitspensums. Nachdem dein Konto aktiviert worden ist, wird dir die physische neon-Karte (Debitkarte von Mastercard) innert weniger Tage separat per Post zugestellt. Den entsprechenden PIN-Code rufst du direkt in der App ab. Bevor du die Karte einsetzen kannst, musst du sie in der App aktivieren.

Deine Barmittel, egal ob fürs Zahlen oder Sparen, sind bei der staatlich regulierten Hypothekarbank Lenzburg angelegt und sind im Falle eines Konkurses mit einer Einlagensicherung von 100’000 CHF geschützt.

ETF-Anlagen unterliegen natürlich dem Marktrisiko, gelten aber als Sondervermögen und fallen deshalb nicht in die Konkursmasse.

Für wirksamen Schutz gegen Betrug und unzulässigen Zugriff setzt neon auf die Zwei-Faktor-Authentifizierung, der gemäss eigenen Angaben meistverbreitete und ein als sicher angesehener Sicherheitsstandard im Online-Banking.

So wird dein Handy nach der Kontoeröffnung verifiziert (Faktor 1). Zusätzlich (Faktor 2) kannst du nur auf dein Konto zugreifen durch eine sechsstellige Anmelde-PIN oder (einfacher) durch biometrische Authentifizierung mit Gesichtserkennung (Face ID) oder Fingerabdruck.

Nach erfolgreichem Login kannst du Kontoüberweisungen nur mittels einer sechsstelligen Überweisung-PIN freigegeben, was dir zusätzlichen Schutz bietet.

Analog läuft es bei Kartenzahlungen: Du benötigst einerseits die neon Karte, egal ob physisch oder digital auf deinem Handy (Faktor 1). Anderseits kann die Transaktion nur durch eine Geheimnummer (PIN) oder biometrische Authentifizierung freigegeben werden (Faktor 2).

Schliesslich ist bei Betrugsverdacht eine rasche Kartensperrung direkt über die App möglich.

Am besten lässt sich das Profil von neon im Vergleich zur grössten Konkurrentin und Marktführerin Yuh einordnen: neon überzeugt besonders mit deutlich tieferen Gebühren bei Kartenzahlungen im Ausland – 0,35 % bei neon free gegenüber 0,95 % bei Yuh. Ein weiterer Pluspunkt: Beim Investieren fallen bei neon keine Wechselkursgebühren an, da sämtliche Anlageprodukte in Heimwährung CHF gehandelt werden.

Yuh wiederum punktet mit einem praktischen Multiwährungskonto sowie oft attraktiveren Zinsen auf Sparkapital.

Ein auffälliger Unterschied liegt im Kontomodell: Während Yuh ein einheitliches Konto für alle anbietet, setzt neon auf eine differenzierte Kontenauswahl – von kostenlos (neon free) bis hin zu Premiumvarianten wie neon metal.

Da es bei neon free wie auch bei Yuh keine laufenden Kontoführungs- oder Depotgebühren gibt, lassen sich beide Angebote auch problemlos kombinieren. So kann man ohne zusätzliche Kosten vom Besten beider Anbieter profitieren – je nach Bedarf beim Zahlen, Sparen oder Investieren.

Unabhängig vom Vergleich mit Yuh haben wir dir im Folgenden die zentralen Vor- und Nachteile von neon free kompakt zusammengestellt.

Vor- und Nachteile von neon free

Zahlen, Sparen und Investieren aus einer Hand bzw. einfach übers Smartphone moderate 0,35% Wechselkursgebühren bei Auslandzahlungen mit Karte Investieren in ETFs zu tiefen Gebühren bei kleinen Tranchen bis zu 1’000 CHF Investieren ohne Mindestsumme und ohne Mindestgebühr (pauschal 0,5%); mit Aktionscode neonSFB bis zu 100 CHF Trading Credits geschenkt Automatisiertes Investieren mittels Sparplan und teils ohne Kaufprovision möglich (jedoch kein Fractional Trading) Investieren ohne Währungstausch, da alle Produkte in Heimwährung CHF handelbar CH-Anbieter mit Einlagensicherung von 100’000 CHF

Zahlen, Sparen und Investieren aus einer Hand bzw. einfach übers Smartphone moderate 0,35% Wechselkursgebühren bei Auslandzahlungen mit Karte Investieren in ETFs zu tiefen Gebühren bei kleinen Tranchen bis zu 1’000 CHF Investieren ohne Mindestsumme und ohne Mindestgebühr (pauschal 0,5%); mit Aktionscode neonSFB bis zu 100 CHF Trading Credits geschenkt Automatisiertes Investieren mittels Sparplan und teils ohne Kaufprovision möglich (jedoch kein Fractional Trading) Investieren ohne Währungstausch, da alle Produkte in Heimwährung CHF handelbar CH-Anbieter mit Einlagensicherung von 100’000 CHF  keine Multiwährungskonten zu teuer für grössere Investitionssummen aufgrund linearer Preisstruktur (Ausnahme: provisionsfreie ETFs)

keine Multiwährungskonten zu teuer für grössere Investitionssummen aufgrund linearer Preisstruktur (Ausnahme: provisionsfreie ETFs) neon richtet sich an alle, die Banking und Investieren einfach, digital und günstig abwickeln möchten. Besonders stark ist neon bei Kartenzahlungen im Ausland: Mit neon free fällt lediglich eine Wechselkursgebühr von 0,35 % an, mit neon plus (CHF 20/Jahr) entfällt sie ganz. Zwei Bargeldbezüge pro Monat sind dort ebenfalls inklusive.

Beim Investieren überzeugt neon mit klarer Preisstruktur: keine Depotgebühren, 0,5 % Provision auf ETFs und Schweizer Aktien (1 % bei Auslandaktien). Ein Pluspunkt: Alle Trades erfolgen in CHF über die BX Swiss – ein Währungstausch ist nicht nötig. Sparpläne sind verfügbar, ausgewählte ETFs sogar provisionsfrei. Gerade bei Anlagebeträgen bis rund CHF 1’000 ist neon preislich sehr attraktiv.

Weniger geeignet ist neon für klassische Sparer:innen mit hohen Guthaben und/oder wer ein Multiwährungskonto nutzen möchte, fährt mit Yuh besser – neon bietet derzeit nur ein CHF-Konto.

Als kostenloses Zweitkonto ohne Verpflichtung lässt sich neon free problemlos mit einer Hausbank, einer anderen Smartphone-Bank oder einem Online-Broker kombinieren – für mehr Flexibilität ohne Mehrkosten.

2025-05-21: Umfassende Überarbeitung aufgrund Einführung neuer neon Pläne und Konditionen.

2025-01-31: Neuen Aktionscode «neonSFB» mit bis zu 100 CHF Trading Credits erwähnt.

2025-01-14: Umfassendes Update: Funktionsweise des neuen Gemeinschaftskonto präzisiert, Anlageuniversum aktualisiert, Sparzinssatz angepasst und andere punktuelle Verbesserungen eingefügt.

2024-10-31: Hinweis, auf weitere Zinssenkungen eingefügt.

2024-10-03: Hinweis, dass die bisherige Prepaid-Karte von Mastercard durch die besser akzeptierte neue Debitkarte von Mastercard abgelöst wurde.

2024-07-01: Zins für Sparguthaben auf 0,5% (von 0,75%) gesenkt.

2024-06-13: Neues Kapitel über den neon Sparplan sowie Hinweis, dass ausgewählte ETFs nur im Sparplan provisionsfrei sind.

2024-05-22: Zins für Sparguthaben auf 0,75% (von 0,9%) gesenkt.

2024-04-23: Einführung Gemeinschaftskonto «neon duo» erwähnt.

2024-04-05: Mindestalter auf 15 Jahre (von 16) gesenkt.

2024-01-09: Auf Gebühren bei ausländischen, ausschüttenden Dividenden hingewiesen.

2023-11-13: Kleinere Anpassungen vorgenommen: Google Pay (statt Google Wallet): EUR und USD bei Verzinsung gelöscht

Transparenzhinweis: Das Gesamtpaket von neon hat uns überzeugt, weshalb wir eine Partnerschaft mit neon eingegangen sind. Mit dem Aktionscode neonSFB kannst du dir einen Startbonus in Form von Trading Credits im Wert von 100 CHF sichern und gleichzeitig unseren Blog unterstützen. Um glaubwürdig und realitätsnah aus erster Hand zu berichten, sind Toni und Stefan im Zuge dieses neon Reviews Neukunden von neon geworden.

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere neon Erfahrungen nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

In diesem Bericht wollen wir uns den Robotern unter den Anlageberatern widmen. Der Durchbruch scheint geschafft. Das Angebot in der Schweiz ist mittlerweile gross und unübersichtlich. Grund genug für uns, drei der innovativsten Robo-Advisors der Schweiz genauer unter die Lupe zu nehmen. In diesem umfassenden Robo-Advisor Schweiz Vergleich erfährst du, was diese modernen Arbeitsmaschinen taugen, worin sie sich unterscheiden und ob sie für dich geeignet sind.

Kurz & bündig

Contents

Bevor wir zum spezifischen Robo-Advisor Schweiz Vergleich kommen, wollen wir einleitend das Grundverständnis für Robo-Advisors schärfen und allgemein über deren Sinn und Zweck informieren.

Ein Robo-Advisor ist ein Algorithmen-basiertes System, das automatische Empfehlungen zur Vermögensanlage gibt und diese auch umsetzen kann. Die Bezeichnung ist ein Kofferwort, zusammengesetzt aus den englischen Wörtern Robot (Roboter) und Advisor (Berater). Robo-Advisors haben das Ziel, die Dienstleistungen eines traditionellen Finanzberaters zu digitalisieren und zu automatisieren. Der Begriff „Robo-Advisor“ wird auch als Bezeichnung für Finanzdienstleister verwendet, die mit entsprechenden Systemen arbeiten. (Quelle: Wikipedia)

Gut. Denn die drei untersuchten Robo-Advisors unterstützen eine passive bzw. indexbasierte Anlagestrategie. So stellen ausschliesslich passive Anlagevehikel wie ETFs und/oder Indexfonds jeweils das Anlageuniversum dar. Die laufenden Kosten liegen zwar etwas höher als bei der rein selbstorganisierten Anlage. Im Gegenzug werden aber die Courtagen (z.B. beim Sparplan per Dauerauftrag oder beim Rebalancing) eingespart (vgl. auch Kostenvergleich in diesem Kapitel). Und schliesslich liegen unter dem Strich die Gesamtkosten deutlich unter denjenigen, welche bei einer konventionellen, aktiven Anlageberatung entstehen.

Falls du dich zu mindestens einer der drei nachfolgenden Gruppen zählst, sind Robo-Advisors eine prüfenswerte Option für dich:

«Sparplan-Enthusiasten»: Mit Robo-Advisors ist es einfach, regelmässig auch kleinere Beträge zu investieren. Egal, wie häufig du investierst und wie hoch dein investierter Betrag ist, es fallen für dich im Gegensatz zu einem klassischen Broker keine Transaktionsgebühren in Form von Courtagen an.

«Faulpelze»: Robo-Advisors automatisieren deine Finanzanlage weitgehend. Basierend auf deiner individuellen Anlagestrategie und dem entsprechenden Risikoprofil kümmert sich der Robo-Advisor um deine Geldanlage. Einzige Voraussetzung hierfür ist, dass du ihn mit Geld «fütterst». Dieses investiert er dann regelbasiert in die entsprechenden Anlageklassen und Anlageprodukte. Zudem gestaltet sich das manuell eher mühsame Rebalancing mit einem Robo-Advisor kinderleicht.

«Kompromissler»: Für diejenigen, welche die oft (sehr) hohen Gebühren der klassischen Vermögensverwaltung bzw. die daraus resultierende Minderrendite abschrecken, gleichzeitig aber den Mehraufwand der «Do it yourself»-Anlage scheuen, mögen Robo-Advisors den goldenen Mittelweg darstellen. Denn sie sind substanziell günstiger als die traditionelle Vermögensverwaltung und dennoch sehr einfach in der Handhabung.

Deine Anlagen sind durch zwei Massnahmen geschützt:

Der Schweizer Robo-Advisor Markt hat sich in den letzten Jahren stark entwickelt. Mittlerweile präsentiert sich das Angebot als ebenso vielfältig wie unübersichtlich. Der Vergleichsdienst moneyland.ch hat in einer aktuellen Studie die Vermögensverwaltungskosten von klassischen Banken und nicht weniger als 14 verschiedenen Robo-Advisors verglichen. Die Studie kommt u.a. zum Schluss, dass Mandate von traditionellen Banken mehr als doppelt so teuer sind wie die neuen Online-Angebote.

In diesem Kapitel gehen wir auf folgende drei Robo-Advisors ein, welche sich auf dem Schweizer Markt ganz unterschiedlich positionieren (jeweils in alphabethischer Reihenfolge dargestellt):

Mit allen drei Robo-Advisors sind wir eine Kooperation eingegangen. Du profitierst als Neukunde von einem Startguthaben.

Bevor wir Anmeldeprozess, Anlageuniversum, Handling und Pricing genauer unter die Lupe nehmen, findest du in Tabelle 1 die wichtigsten Eckdaten der drei von uns geprüften Robo-Advisors Schweiz Anbieter.

| clevercircles | findependent | Selma | |

|---|---|---|---|

| Slogan | «Die erste selbstbestimmte Vermögensverwaltung» | «Anlegen war noch nie so einfach» | «Finanzen richtig verwalten» |

| Gründungsjahr | 2018 | 2020 | 2016 |

| Rechtsform / Sitz | AG / Basel | AG / Aarau | AG / Zürich |

| Geschäftsführer | Sebastian Comment | Matthias Bryner | Patrik Schär |

| Partnerbank | Bank CIC AG (Eigentümerin von clevercircles) | Hypothekarbank Lenzburg AG | Saxo Bank AG |

| Pauschalgebühren | 0,65% TCHF 5 – 100 0,55% TCHF 100 – 200 0,45% ab TCHF 200 0,25% ab CHF 1 Mio. Mindestgebühren CHF 40 | 0,40% TCHF 50 (bis TCHF 2 gratis) 0,38% TCHF 50 – 150 0,35% TCHF 150 – 250 0,33% TCHF 250 – 500 0,31% TCHF 500 – 1 Mio. 0,29% TCHF ab CHF 1 Mio. Keine Gebühren auf dem Cashbestand | 0,68% TCHF 2 – 50 0,55% TCHF 50 – 150 0,47% ab TCHF 150 |

| Mindestbetrag Initialinvestition | CHF 5’000 | CHF 500 | CHF 2'000 |

| Sparplanfähigkeit / Mindestbetrag | Ja / CHF 100 | Ja / CHF 100 | Ja / CHF 100 |

| Handelsplattform | Internet & App | App | Internet & App |

| Kommunikations- kanäle | Chat / Telefon / E-Mail | Chat / Telefon / E-Mail | Chat / Telefon / E-Mail |

| Spezialitäten (optional) | Währungsabsicherung, flexibles Rebalancing, eigenes Anlagekomitee, Gratis-Demoversion | Eigene Anlage-Lösung für grösstmögliche Selbstbestimmung, Anlegen für Kinder | Ausrichtung des Portfolios nach ESG-Grundsätzen per Knopfdruck, auf der Plattform integrierte Vorsorgelösung 3a, KI-unterstützte Beratung und Portfolio-Analyse |

| Neukunden-Code / Startbonus | SFB / CHF 100 | SFB20 / CHF 20 | sfbselma / CHF 34 |

Das Onboarding in unserem Robo-Advisor Schweiz Vergleich beinhaltet bei allen drei Anbietern die folgenden vier Prozessschritte:

Wichtig: Der Onboarding-Prozess ist bei Robo-Advisors viel mehr als eine Formsache. So wird mit dem auszufüllenden Fragenkatalog dein Risikoprofil erhoben. Das Risikoprofil wiederum beeinflusst direkt, in welche Anlageklassen zu welchen Anteilen du investierst. Daraus ergibt sich deine Asset Allocation (Vermögensstrukturierung), welche letztlich deine Rendite massgeblich beeinflusst.

Und noch etwas: Bei der Geldüberweisung immer sich selber (und nicht den Robo-Advisor) als Begünstigter angeben. Ansonsten gibt es eine ungewollte Rückerstattung, wie wir selber erfahren mussten.

Positiv: Bei allen drei Anbietern kann per sofort oder zumindest auf Monatsende (clevercircles) ohne Kostenfolge gekündigt werden.

clevercircles

Das Onboarding läuft rein digital ab und dauert rund 15 Minuten. Dazu gehört auch die Installation der Smartphone-App «clevercircles». Clevercircles interessiert sich als einziger Anbieter nicht für die aktuellen Einkommensverhältnisse, was wir begrüssen.

findependent

Das Onboarding läuft rein digital ab und dauert ebenfalls nur rund 15 Minuten. Zuletzt hat findependent die Registrierung vereinfacht, indem sie neu direkt über die App erfolgt, anstelle wie bisher im Web.

Selma

Im Gegensatz zu den beiden anderen Anbietern wird das Onboarding neben dem digitalen Part mit einer Interaktion mit einer Kundenberaterin (aus Fleisch und Blut) ergänzt. So wird man in einem Video-Call mittels Download einer App oder via Webbrowser aufgefordert, das entsprechende Ausweisdokument in die Kamera zu halten. Zusätzlich werden auf der Tonspur diverse Daten wie Name und Geburtsdatum zwecks Personenidentifikation in Erfahrung gebracht. Schliesslich wird man aufgefordert, mündlich die Vertragsannahme zu bestätigen. Dieses für uns überraschende Intermezzo und der vergleichsweise doch recht umfangreiche Fragenkatalog führen dazu, dass das Onboarding in unserem Robo-Advisor Schweiz Vergleich hier am längsten dauerte.

Alle drei Anbieter in unserem Robo-Advisor Schweiz Vergleich setzen ausschliesslich die von uns bevorzugten passiven Anlagevehikel ETFs und/oder Indexfonds ein. Dabei ist zwischen dem Anlageuniversum des Robo-Advisors und des Anlegers zu unterscheiden. In diesem Kapitel wollen wir auf ersteres eingehen und uns dabei insbesondere auf die Anlageklasse «Aktien» konzentrieren.

clevercircles

Das Anlageuniversum von clevercircles besteht aus 16 Produkten, welche sich auf folgende Assetklassen verteilen:

Alle angebotenen Produkte basieren auf Indizes, welche auch für Nicht-Kunden hier transparent abrufbar sind. Mit der Anlageklasse «Aktien» werden die wichtigsten Märkte aus der entwickelten Welt sowie den Schwellenländern abgedeckt. Einzelne Länder wie Kanada, Australien und vereinzelte Staaten ausserhalb der Euro-Zone (z.B. Norwegen) werden jedoch nicht berücksichtigt. Ein «Schönheitsfehler», der die Rendite jedoch nur minim tangiert. Zudem: Wenn du Wert auf Anlagen in nachhaltige ESG-Produkte legst, bist du bei clevercircles an der falschen Adresse. Denn im Gegensatz zu den beiden anderen Anbietern bietet clevercircles keine grünen Aktien an.

findependent

Das Anlageuniversum von findependent besteht aus über 30 Produkten, welche sich auf folgende Assetklassen verteilen:

Alle angebotenen Produkte sind ETFs, welche auch für Nicht-Kunden hier transparent abrufbar sind. Mit der Anlageklasse «Aktien» werden lückenlos sämtliche Märkte aus der entwickelten Welt sowie den Schwellenländern abgedeckt. Dabei fällt auf, dass findependent auf nachhaltige Anlagen fokussiert und mit entsprechenden Ratings und Screenings arbeitet. Zudem bietet findependent als weiteres Alleinstellungsmerkmal vier ETFs für die Trendthemen «Saubere Energien», «Robotik & Automation», «Gesundheit» und «Gender» an. Im Gegensatz zu den beiden anderen Anbietern sind Edelmetalle bei findependent kein Thema.

Selma

Selma bietet folgende Assetklassen an:

Eine Produkteliste, welche das Anlageuniversum abbildet, wird nicht veröffentlicht. Auf Nachfrage haben wir aber dennoch vertiefte Einblicke erhalten. So werden mit Ausnahme von Kanada und Australien in der Anlageklasse «Aktien» die wichtigsten Märkte aus der entwickelten Welt sowie den Schwellenländern abgedeckt. Zudem ist eine nachhaltige ESG-Ausrichtung des Portfolios optional und einfach per Knopfdruck möglich.

Basierend auf dem beim Onboarding ausgefüllten Fragebogen wird bei allen drei Anbietern unseres Robo-Advisor Schweiz Vergleichs dein Risikoprofil ermittelt, woraus sich wiederum deine individuelle Asset Allocation ergibt, also dein persönliches Anlageuniversum.

Man kann es nicht oft genug erwähnen: Die Asset Allocation ist für deine Geldanlage das A und O. Als Faustregel gilt, dass je höher dein Aktienanteil ist, desto mehr Rendite und Risiko kannst du erwarten. Als rationale Anleger mit langem Anlagehorizont streben wir einen möglichst hohen Aktienanteil mit globaler Ausrichtung an.

Dies heisst natürlich nicht, dass wir flüssige Mittel per se ablehnen. Cashreserven sind zweifelsohne wichtig für laufende Ausgaben, aber auch für Unerwartetes. Aber dafür benötigen wir keinen Robo-Advisor. Zahlungsverkehr & Co. wickeln wir bequem über unsere Hausbank ab, wo wir auch unseren «Notgroschen» parkieren.

clevercircles

Bei clevercircles wird zwischen «Portfolio» (aktuelle Asset Allocation) und «Strategie» (anvisierte bzw. strategische Asset Allocation) unterschieden. Zu Beginn liegt der Cash-Anteil bei 100%, denn das Investitionsintervall beträgt bei clevercircles 10 Tage.

Neben der attraktiven Visualisierung ist uns positiv aufgefallen, dass wir die vorgeschlagene Strategie bzw. Asset Allocation, welche für unseren Geschmack etwas zu konservativ ausgefallen ist, mittels Regler super-einfach anpassen konnten. Also haben wir bei unserer Ziel-Allokation in Nullkommanichts den Aktienanteil erhöht, die Immos belassen, die Oblis rausgenommen und den Cash-Anteil auf das noch zulässige Minimum von 4 Prozent reduziert (vgl. Abbildung 1).

Das Ist-Portfolio lehnt an die Strategie an, wie Abbildung 2 zeigt. Abweichungen können alle zwei Monate mittels Rebalancing ausgeglichen werden (vgl. auch dieses Kapitel).

Hinweis: Der zu investierende Mindestbetrag beträgt bei clevercircles eigentlich 5’000 Franken. clevercircles gewährte Stefan und Toni für diesen Robo-Advisor Schweiz Vergleich eine Ausnahme. So konnten sie mit separaten Accounts clevercircles zu je 2’5000 Franken testen.

findependent

Auch bei findependent füllen wir den angenehm kurzen Fragenkatalog nach bestem Wissen und Gewissen aus und erhalten das Anlegerprofil «mutig». Bei genauerer Betrachtung bedeutet dies ein Ziel-Portfolio mit einem Aktienanteil von 80, Immobilien von 10, Anleihen von 8 und Cash von 2 Prozent.

Um die (aktuell nahezu zinslosen) Anleihen rauszuwerfen, müssen wir manuell ein Risiko-Upgrade auf «risikofreudig» vornehmen. (Gemäss Mitteilung von findependent wird die höchste Risikostufe „risikofreudig“ nie direkt durch den Robo-Advisor vorgeschlagen, sondern hat immer manuell durch den Kunden zu erfolgen.) Die entsprechende Anpassung in der Ziel-Allokation erfolgt in Sekundenschnelle. Der Unterschied zwischen dem Profil «mutig» und «risikoreich» besteht im Wesentlichen darin, dass der Aktienanteil erhöht und die Oblis eliminiert werden, wie Abbildung 3 zeigt.

Abbildung 4 stellt die Wertentwicklung der vier von findependent angebotenen Risikoprofile von 2005 bis 2021 dar und bestätigt eindrücklich den Anlagegrundsatz: Je höher das Risiko, desto höher die Rendite.

Einzigartig: Neben den vier unterschiedlichen Risikoprofilen «bedacht», «ausgeglichen», «mutig» und «risikofreudig» kann – basierend auf dem Anlageuniversum von findependent – ab einer Summe von 5’000 Franken eine eigene Anlagelösung zusammengestellt werden. Damit bietet findependent den höchsten Selbstbestimmungsgrad im Portfolio aller drei untersuchten Robo-Advisors an.

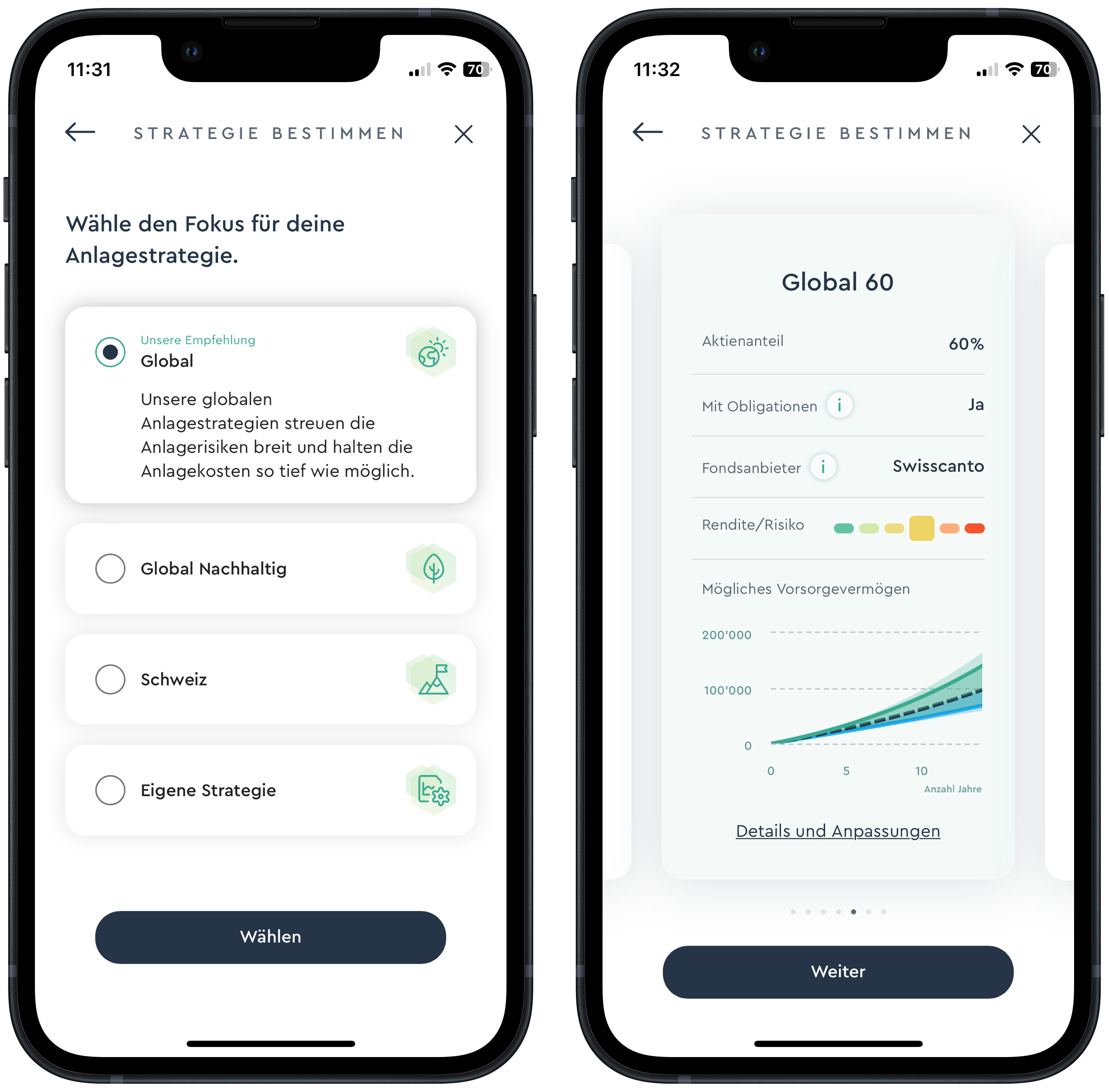

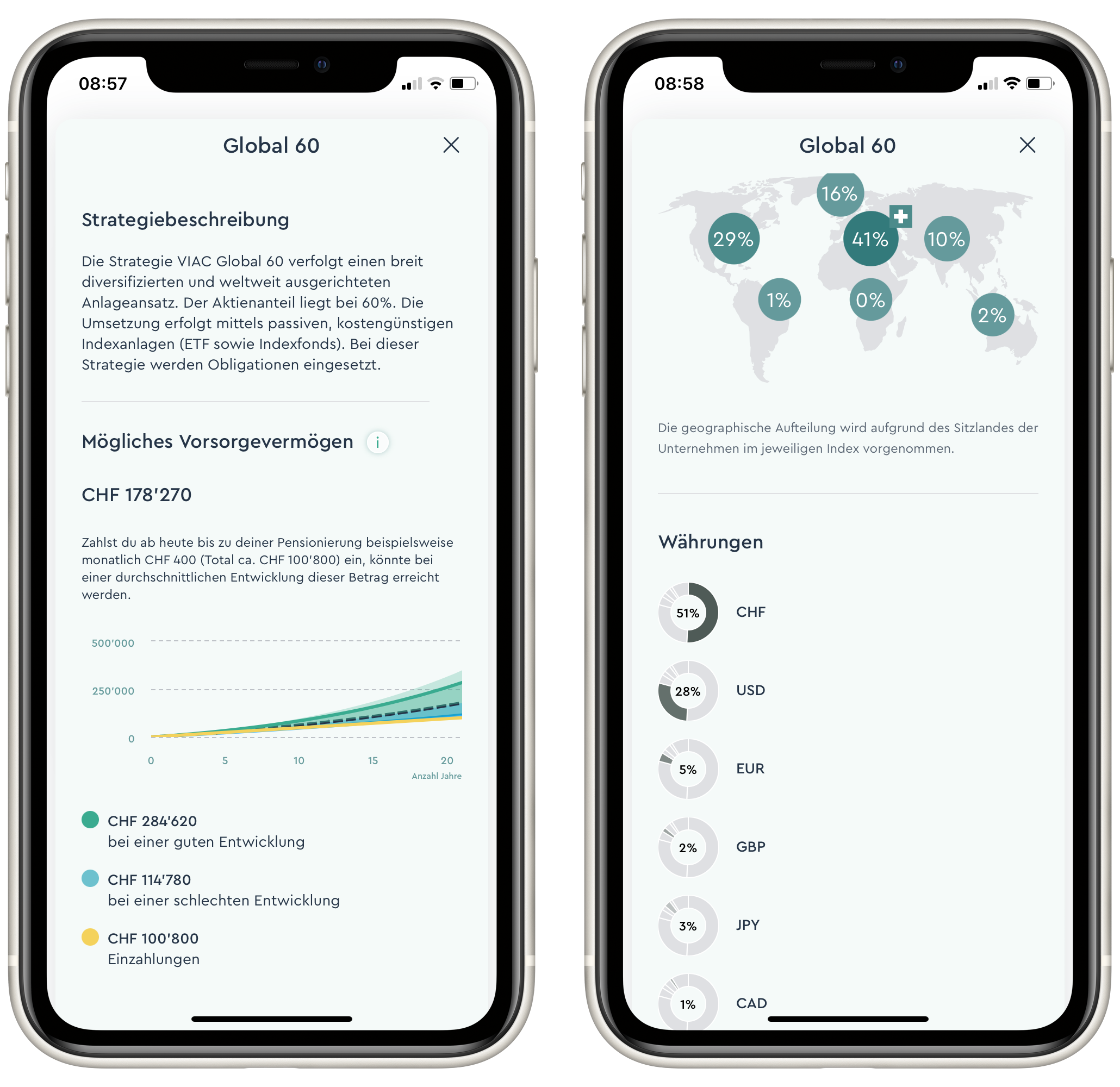

Selma

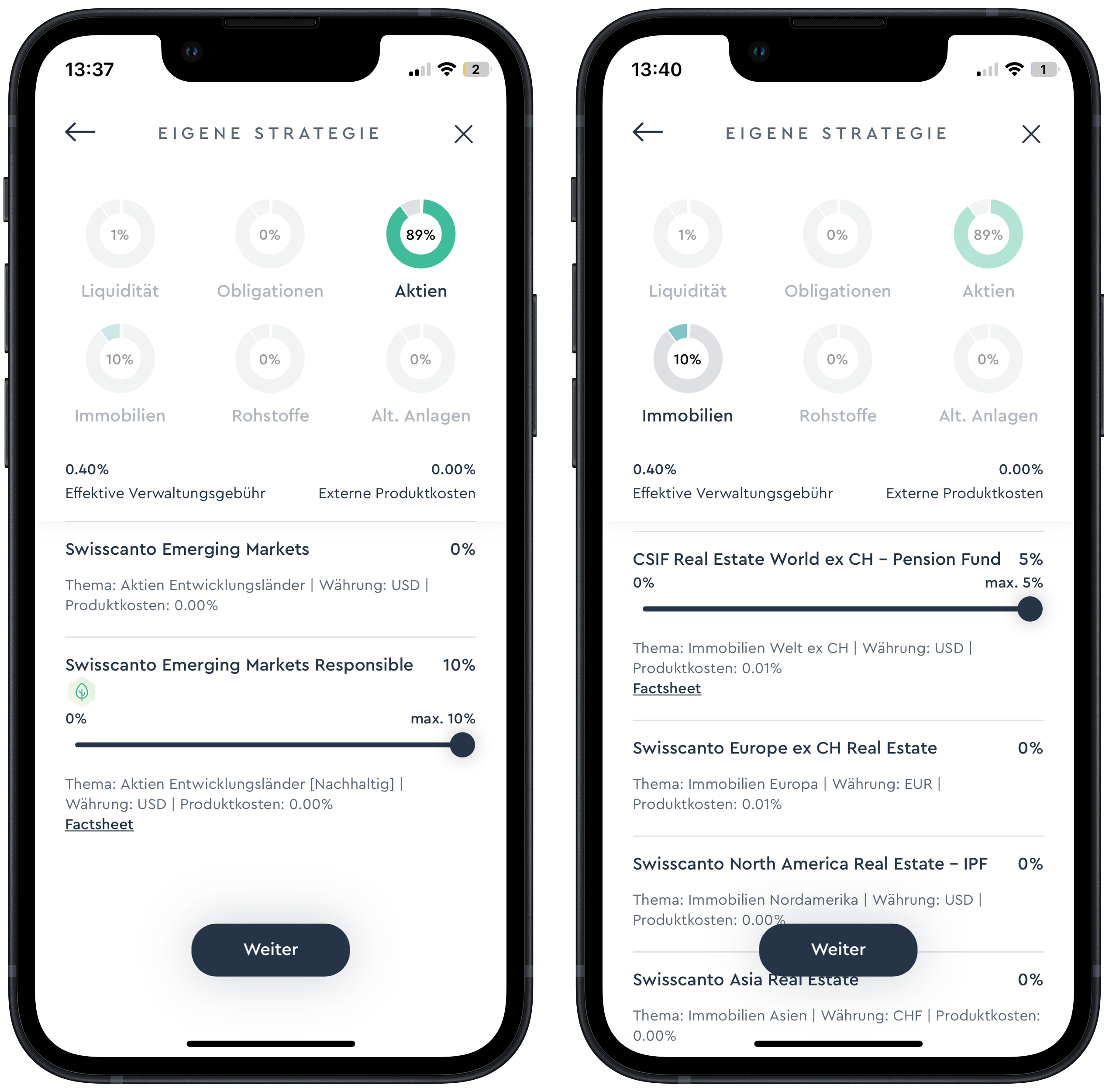

Bei Selma erhält jeder Anleger seinen eigenen Planeten, z.B. im Fall von Antun «Antunium» (vgl. Abbildung 5). Wie schon bei den beiden anderen Anbietern dünkt uns die ermittelte Asset Allocation als zu konservativ ausgerichtet. Wir möchten also den Aktienanteil erhöhen, den Barbestand möglichst eliminieren und die vom Robo-Advisor getätigten Investitionen in Assetklassen Cash, Oblis und Edelmetalle wieder rauskippen.

Bei Selma einfacher gesagt als getan! Denn Selma ist der einzige Anbieter, welcher keine direkte Manipulation an der Asset Allocation zulässt. Per Chat erfahren wir, dass die Asset Allocation nur indirekt via Anpassung des Risikoprofils verändert werden kann. Konkret müssen wir die erste Frage bezüglich der Risikobereitschaft neu beantworten. Die «richtige» Antwort, die ausgewählt werden muss, lautet «Ich spekuliere gern & mag Risiko» (vgl. Abbildung 6).

Worin der Zusammenhang zwischen Spekulation und einem höheren Aktienanteil in Form von passiven ETF-Aktienanlagen besteht, erschliesst sich uns nicht. Bezüglich der Anlageklasse «Aktien» wäre für uns Daytrading in Form von Stock Picking und Market Timing ein spekulatives Anlageverhalten, was wir als Verfechter der Buy and Hold-Strategie bekanntlich ablehnen.

Immerhin: Mit der Anpassung des Risikoprofils sind wir die Oblis losgeworden, nicht jedoch die Edelmetalle (vgl. Abbildung 7). Hierzu erklärt uns Supporter Marco im Chat: «Zurzeit ist der Edelmetallanteil erhöht, dies wird auch noch länger so bleiben, bis die Märkte nicht mehr so überteuert sind.»

Selma scheint also nicht so recht an effiziente Märkte zu glauben, die gemäss Portfoliotheorie stets korrekt bewertet sind.

Positiv: Die Anpassung erfolgt zeitnah bzw. am darauffolgenden Tag.

Wie wir später von Selma erfahren haben, wird – im Gegensatz zu den anderen beiden Anbietern – die der Asset Allocation zugrunde liegende Anlagestrategie dynamisch angepasst, und zwar unter Berücksichtigung der individuellen Lebenssituation des Kunden als auch marktbedingt.

So beeinflussen Faktoren wie eine veränderte Vermögenssituation (z.B. durch Hauskauf) oder das nahende Pensionsalter das Risikoprofil und somit die Asset Allocation. Zu den marktbezogenen Faktoren, welche die Asset Allocation beeinflussen, gehören Veränderungen globaler Marktkapitalisierungen sowie Verschiebungen von Über- und Unterbewertungen nach CAPE.

Je nach Marktentwicklung kann dein Portfolio mit der Zeit mehr oder weniger stark von deinem Ziel-Portfolio abweichen. In solchen Fällen ist es sinnvoll, periodisch ein Rebalancing vorzunehmen, wodurch dein Portfolio wieder an die von dir bestimmte Vermögensstruktur (Asset Allocation) angeglichen wird.

Bei Robo-Advisors ist das Rebalancing sehr einfach, was wir als klaren Vorteil gegenüber dem «Do it yourself»-Portfolio sehen. Bei letzterem wird produktbezogen durch manuell in Auftrag gegebene Transaktionen umgeschichtet. Dieses Prozedere kann mühsam und kostspielig sein. Bei den Robo-Advisors hingegen erfolgt das Rebalancing bequem übers ganze Portfolio, wobei wir zwischen den Anbietern durchaus signifikante Unterschiede feststellen konnten.

clevercircles

clevercircles bietet beim Rebalancing die grösste Flexibilität an. Als einziger Anbieter verzichtet er nämlich auf einen Automatismus. Optional, jedoch bequem per Knopfdruck kann der Anleger alle zwei Monate ein Rebalancing durchführen lassen (vgl. Abbildung 8). Wenn er nichts unternimmt, dann wird nicht umgeschichtet.

findependent

Bei findependent erfolgt das Rebalancing täglich automatisiert.

Selma

Bei Selma erfolgt das Rebalancing grundsätzlich alle vier Wochen automatisiert und berücksichtigt wie bereits in diesem Kapitel erwähnt sowohl kunden- wie auch marktspezifische Faktoren.

Bei allen drei Robo-Advisors besteht die Haupteinnahmequelle aus einer Pauschalgebühr, welche prozentual im Verhältnis zur Anlagesumme erhoben wird. Diese Gebühr spart sich der «Do it yourself»-Anleger. Dafür sind beim Robo-Advisor die Verwaltungs- und Depotgebühren sowie die Courtagen inkludiert.

Wie wir in diesem Kapitel aufgezeigt haben, setzen alle drei Robo-Advisors auf kostengünstige ETFs oder Indexfonds. Deshalb gehen wir davon aus, dass die Produktkosten (TER) grosso modo identisch mit einem «Do it yourself»-Portfolio sind. Ebenso erwarten wir bei den Wechselkurszuschlägen und den Stempel- & Börsenabgaben keine wesentlichen Unterschiede.

Fürs bessere Verständnis haben wir die wichtigsten Kostenblöcke in nachfolgender Tabelle aufgeschlüsselt und mit denjenigen eines «Do it yourself»-Portfolios verglichen:

| Kostenblöcke | Robo-Advisor | «Do it yourself» |

|---|---|---|

| Pauschalgebühren | x | |

| Depotgebühren | x* | |

| Transaktionskosten / Courtagen | x | |

| Produktkosten (TER) | x | x |

| Wechselkurszuschläge | x | x |

| Stempel- & Börsenabgaben | x | x** |

clevercircles

clevercircles verfolgt ein degressives Gebührenmodell mit vier Tarifstufen, welche je nach Anlagesumme 0,65% (TCHF 5 – 100), 0,55% (TCHF 100 – 200), 0,45% (ab TCHF 200) oder 0,25% (ab CHF 1 Mio.) betragen, wobei mindestens 40 Franken pro Jahr verrechnet werden. Erreicht man eine günstigere Tarifstufe, so gilt diese für die gesamte Anlagesumme. Belohnt werden also die vermögenden Anleger.

findependent

findependent verfolgt ein in der Branche recht unkonventionelles, aber durchaus sympathisches Gebührenmodell. So werden für die ersten 2’000 Franken überhaupt keine Pauschalgebühren verlangt. Deshalb überrascht es nicht, dass findependent preislich besonders für Kleinanleger attraktiv ist.

Danach wird ein stufenweiser Ansatz gewählt und abhängig von der Anlagesumme 0,40% (bis 50’000 CHF), 0,38% (ab 50k), 0,35% (ab 150k), 0,33% (ab 250k), 0,31% (ab 500k) oder 0,29% (ab 1 Mio.) Gebühren erhoben. Wird eine neue Stufe erreicht, so gilt der neue Tarif für den ganzen Anlagebetrag. Fair: Allfällige Barmittel sind von der Pauschalgebühr ausgenommen.

Selma

Selma wiederum bietet wie clevercircles ein degressives Gebührenmodell mit drei Tarifstufen an, welche je nach Anlagesumme 0,68% (TCHF 2 – 50), 0,55% (TCHF 50 – 150) oder 0,47% (ab TCHF 150) betragen. Erreicht man eine günstigere Tarifstufe, so gilt diese für die gesamte Anlagesumme. Belohnt werden also wie bei clevercircles die vermögenden Anleger. Positiv: Selma berücksichtigt bei den Tarifstufen auch allfällig einbezahlte Gelder in die auf ihrer Plattform integrierte 3a-Vorsorge.

| Anbieter | CHF 25'000 | CHF 100’000 | CHF 500’000 | CHF 1'000’000 |

|---|---|---|---|---|

| clevercircles | CHF 163 | CHF 550 | CHF 2’250 | CHF 2'500 |

| findependent | CHF 92 | CHF 372 | CHF 1'544 | CHF 2'894 |

| Selma | CHF 170 | CHF 550 | CHF 2’350 | CHF 4’700 |

Alle drei Anbieter unseres Robo Advisor Schweiz Vergleichs verfügen über ein freundliches und kompetentes Support-Team. Zudem bieten alle verständliche und informative FAQs an. Naturgemäss wird auf persönliche Beratungen verzichtet. Unterschiede haben wir in den Kommunikationskanälen und den Antwortzeiten festgestellt.

Erfahrungen mit Support bei clevercircles

Positiv bei clevercircles ist, dass jeweils fundiert auf die einzelnen Fragestellungen eingegangen wird. Anfragen per Mail werden in der Regel am Folgetag beantwortet. Alternativ steht eine Telefon-Hotline zur Verfügung. Die Chatfunktion auf der Webseite konnten wir nicht testen, weil sie temporär bzw. während unserer Testphase aus technischen Gründen nicht zur Verfügung stand. clevercircles teilt uns diesbezüglich mit, dass der Chat ab Januar 2022 wieder in Betrieb gegangen sei und zu Bürozeiten laufend betreut werde.

Erfahrungen mit Support bei findependent

Gemäss unserer Erfahrung bietet findependent den effizientesten Support an. Alle unsere Anfragen sind per Chat innert weniger Minuten beantwortet worden. Damit erfüllt findependent den eigenen ambitionierten Anspruch, wonach üblicherweise innerhalb von ein paar Minuten geantwortet werde, mit Bravour! Die Chatfunktion gibt es nicht nur auf der Webpage, sondern seit Oktober 2024 zusätzlich in der App. Neben dem Chat sind bei findependent Anfragen per Telefon und E-Mail möglich.

Erfahrungen mit Support bei Selma

Selma bietet E-Mail, Telefon und Chat als Kommunikationskanale an. Antworten im Chat erfolgen in der Regel gleichentags, jedoch etwas später als bei findependent. (Per Mail wird jeweils mitgeteilt, dass eine neue Chat-Nachricht eingegangen ist.) Positiv: Im Gegensatz zu findependent erfolgt der Chat über das Login, weshalb die Chatverläufe jederzeit wieder aufgerufen werden können.

Seit 2024 gibt’s bei Selma wahlweise eine KI-unterstützte Robo-Beratung basierend auf der Technologie von OpenAI. So kannst du dein Vermögen, deine Anlagestrategie oder deine Investitionen anhand diverser vorgegebener Fragestellungen durch künstliche Intelligenz beurteilen lassen (vgl. Beispiel unten).

In diesem Kapitel wollen wir die drei Robo-Advisor Schweiz Anbieter bezüglich spezieller Services genauer unter die Lupe nehmen. Damit definieren wir Zusatzleistungen, welche nicht jeder Robo-Advisor anbietet oder gar ein Alleinstellungsmerkmal (USP) darstellt. Wichtig: Diese Leistungen sind alle optional. Das heisst, der Anleger kann diese Leistungen beziehen, muss sie aber nicht.

clevercircles

clevercircles bietet zweifelslos das breiteste Angebot an Spezialservices an:

findependent

findependent steigt mit folgendem Alleinstellungsmerkmal ins Rennen:

Selma

Selma bietet folgende Zusatzservices an:

Wie aus der Vorselektion in diesem Kapitel hervorgeht, eignen sich unseres Erachtens Robo-Advisors besonders gut für die «Sparplan-Enthusiasten», die «Faulpelze» und die «Kompromissler».

Zusammenfassend sehen wir folgende vier Hauptvorteile gegenüber einem «Do it yourself»-Portfolio:

Demgegenüber bleibt für Anlegerinnen und Anleger, welche besonderen Wert auf ein umfassendes Produkteangebot und/oder die geringstmöglichen Kosten das «Do it yourself»-Portfolio erste Wahl. Hierfür benötigst eine geeignete Handelsplattform: Auf unserer Empfehlungsseite findest du eine Auswahl von uns getesteter Online-Broker inkl. Startguthaben (vgl. auch unsere Artikelserie Lerne investieren – in acht Lektionen).

Nachdem wir zuvor das Profil der drei untersuchten Robo-Advisor Schweiz Anbieter geschärft haben (vgl. insbesondere die Steckbriefe in diesem Kapitel), findest du anhand der nachfolgenden Tabelle eine Entscheidungshilfe bezüglich des für dich geeigneten Anbieters. Bei den Kriterien handelt es sich um Unterscheidungsmerkmale, welche nicht auf alle drei untersuchten Robo-Advisors zutreffen und welche je nach Anlegertyp unterschiedlich relevant sind:

| Kriterien | clevercircles | findependent | Selma |

|---|---|---|---|

| Multikanal (App & Web) | x | x | |

| Tiefste Kosten und Startinvestition | x | ||

| Höchster Startbonus | x | ||

| Höchster Selbstbestimmungsgrad beim Portfolioaufbau | x | ||

| Nachhaltige Anlagen | x | x | |

| Anlagen in Trendthemen | x | ||

| Assetklasse «Edelmetalle» | x | x | |

| Währungsabsicherung (optional) | x | ||

| Flexibles Rebalancing (optional) | x | ||

| Portfolio-Abstimmung mit Experten und der Community (optional) | x | ||

| Unverbindliche Demo-Version (optional) | x | ||

| Integrierte 3a-Vorsorge (optional) | x | ||

| Automatische Anpassungen der Anlagestrategie an die individuelle Lebenssituation des Kunden | x | ||

| Anlegen für Kinder (Investieren in unterschiedliche Anlageziele) | x | ||

| KI-unterstützte Finanzberatung (optional) | x |

Ergänzend bezüglich der Positionierung der drei Robo-Advisors Schweiz ist uns aufgefallen, dass clevercircles und findependent den Anlegern weitreichende Freiheiten bieten, während Selma das Zepter stärker in die Hand nimmt. Dieses vergleichsweise hohe Mass an Führung (oder je nach Standpunkt Einschränkung an Flexibilität) dürfte insbesondere unerfahrene oder an Finanzthemen wenig interessierte Anleger ansprechen.

Hat dich das Angebot eines Anbieters in diesem Robo-Advisor Schweiz Vergleich überzeugt? Wenn ja, sichere dir ein Startguthaben, indem du einfach einen der nachfolgenden Bonus-Coupons auswählst und bei der Registrierung den entsprechenden Code eingibst.

2024-10-31: Hinweis, dass Chatfunktion neu auch in die App integriert wurde.

2024-06-17: Neue KI-unterstützte Analysen von Selma erwähnt, einschliesslich ein Beispiel von Tonis Portfolio.

2024-05-22: Bei findependent (tiefere) Gebühren aktualisiert.

2023-07-03: Bei findependent neue, gestaffelte und günstigere Tarifstruktur sowie Hinweis bezüglich der neuen Möglichkeit „Anlegen für Kinder“ eingefügt.

2023-05-25: Präzisierung bei Selma, dass die in die integrierte 3a-Vorsorge einbezahlte Gelder bei den Tarifstufen berücksichtigt werden.

2023-05-12: Neuer Onboarding-Prozess via App bei findependent erwähnt.