Die Schweiz ist beim Anlegen glücklicherweise längst nicht mehr ausschliesslich eine Hochpreisinsel. Dennoch zählt der europäische Marktführer gemäss unseren DEGIRO Erfahrungen Schweiz weiterhin zu den attraktivsten Brokern. In diesem ausführlichen Review zeigen wir, wo DEGIRO auch heute noch führend ist, wie sich das ETF-Angebot im Vergleich zu Swissquote & Co. einordnet und weshalb er uns beim Thema Sparpläne nicht überzeugt.

DEGIRO betreut europaweit rund 3 Millionen Kund:innen und ist seit 2016 auch in der Schweiz aktiv. Der niederländische Online-Broker zeichnet sich besonders durch Einfachheit und tiefe Gebühren aus. Die wichtigsten Punkte im Überblick:

Pauschalgebühren mit Kostenvorteil bei Heimwährung & Heimbörse: Keine Depotgebühren, keine Stempelsteuern und fixe, tiefe Transaktionskosten – über 100 ETFs für 1€ an Tradegate, alle übrigen ETF-Trades pauschal 3€. Wer in CHF an der SIX investiert, spart zusätzlich Devisenwechsel- und Börsenplatzgebühren und profitiert besonders bei hohen Anlagebeträgen.

Devisen & Fremdwährungskonten: Automatischer Währungswechsel (AutoFX) zu 0,25%; Fremdwährungskonten in EUR, USD und GBP verfügbar (Ein- und Auszahlungen für CH-Kund:innen ausschliesslich in CHF).

Keine automatisierten Sparpläne: Regelmässiges Investieren ist nur über manuelle ETF-Käufe möglich.

Zugriff & Sicherheit: Nutzung über Browser oder App; europäische Banklizenz mit Einlagensicherung bis 100’000€.

Unsere DEGIRO Erfahrungen Schweiz zeigen: Wer auf tiefe Pauschalgebühren und ein schlankes Handelssystem setzt und auf automatisierte Sparpläne verzichten kann, findet hier eine überzeugende Handelsplattform – insbesondere bei grösseren Investitionen in Heimwährung.

🎁 Mit diesem Partnerlink kannst du dich gratis bei DEGIRO anmelden und dir die ersten 100 CHF Transaktionsgebühren sichern. (Mit Bedingungen. Disclaimer: Investieren birgt Verlustrisiken.)

CHF 100 Transaktionsgebühren geschenkt mit unserem DEGIRO Erfahrungen Schweiz Partnerangebot

Wenn du von unseren DEGIRO Erfahrungen Schweiz überzeugt bist, dann kannst du über diesen Partnerlink ein kostenloses Anlagekonto bei DEGIRO eröffnen, womit du unseren Blog unterstützt. Aber auch du profitierst: Denn aktuell erhältst du als Neukunde von DEGIRO die ersten 100 Franken Transaktionsgebühren geschenkt.Die entsprechenden Bedingungen findest du ebenfalls über den Partnerlink. Wir empfehlen nur Produkte, die wir getestet haben und von denen wir überzeugt sind. So nutzt Stefan DEGIRO in der Praxis für grössere Anlagebeträge in Heimwährung – und ergänzend für zwei kleinere ETF-Investments für seine Kinder, die er langfristig hält.

– P a r t n e r a n g e b o t–

– – – – –

Fokus auf ETFs

Wer unseren Blog kennt, der weiss, dass wir die passive, kostengünstige, breit diversifizierte Buy and Hold-Anlagestrategie befolgen. Wir sind überzeugt, dass eine solche Strategie am besten mit ETFs umgesetzt werden kann. Deshalb beurteilen wir den Anbieter in diesem DEGIRO Erfahrungen Schweiz Bericht primär aus der Sicht eines passiven ETF-Investors.

Ein Kurzportrait

Im Jahr 2013 öffnete DEGIRO seine Tore für Privatanleger in den Niederlanden. Bereits im Jahr 2016 folgte der Markteintritt in der Schweiz. Bisher expandierte DEGIRO nach 15 europäischen Ländern und zählt nach eigenen Angaben bereits über 3 Millionen Kunden. Dadurch ist DEGIRO in atemberaubendem Tempo zum marktführenden Broker in Europa geworden.

DEGIRO sieht sich als ersten Grosshandelsbroker für Privatanleger. Als eine Plattform für jeden, egal ob Anleger, Investorin oder Trader mit folgender Mission: «DEGIRO will weltweit jedem Anleger bezahlbare und massgeschneiderte Finanzdienstleistungen zur Verfügung stellen.»

DEGIRO B.V. fusionierte Anfang 2021 mit der flatexDEGIRO Bank AG und schuf den grössten Execution-only Online-Broker in Europa mit einer eigenen Banklizenz.

Wie sicher ist der Broker?

DEGIRO ist ein regulierter Broker, dessen Marktverhalten von der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht wird. DEGIRO ist jedoch nicht in der Schweiz durch die FINMA reguliert.

Bezüglich der Gefahren im Zusammenhang mit DEGIRO müssen unseres Erachtens die beiden potenziellen Risiken «Bankkonto» und «Wertpapierleihe» verstanden werden:

Risiko «Bankkonto»

Vor der Fusion mit Flatex im Jahr 2021 verfügte DEGIRO über keine Banklizenz, weshalb sie die Barmittel ihrer Kunden in Geldmarktfonds investierte. Das Risiko bestand damals darin, dass sich der Wert dieser Fonds ändern kann, wie bei jedem anderen Investment.

Seit der Fusion mit Flatex wird für jede Anlegerin und jeden Anleger automatisch ein Bankkonto (Geldkonto) auf ihren/seinen Namen bei der flatexDEGIRO Bank AG eröffnet. Das nicht angelegte Geld wird dann auf einem getrennten Bankkonto mit persönlicher IBAN gehalten. Dieses Geld ist bis zu 100’000€ durch die Entschädigungseinrichtung deutscher Bankengeschützt. Dieser Schutz ist gesetzlich garantiert.

Im Falle eines Konkurses der flatexDEGIRO Bank AG sehen wir bei Bareinlagen daher erst ein nennenswertes Risiko bei Beträgen, welche die Schwelle von 100’000€ übersteigen.

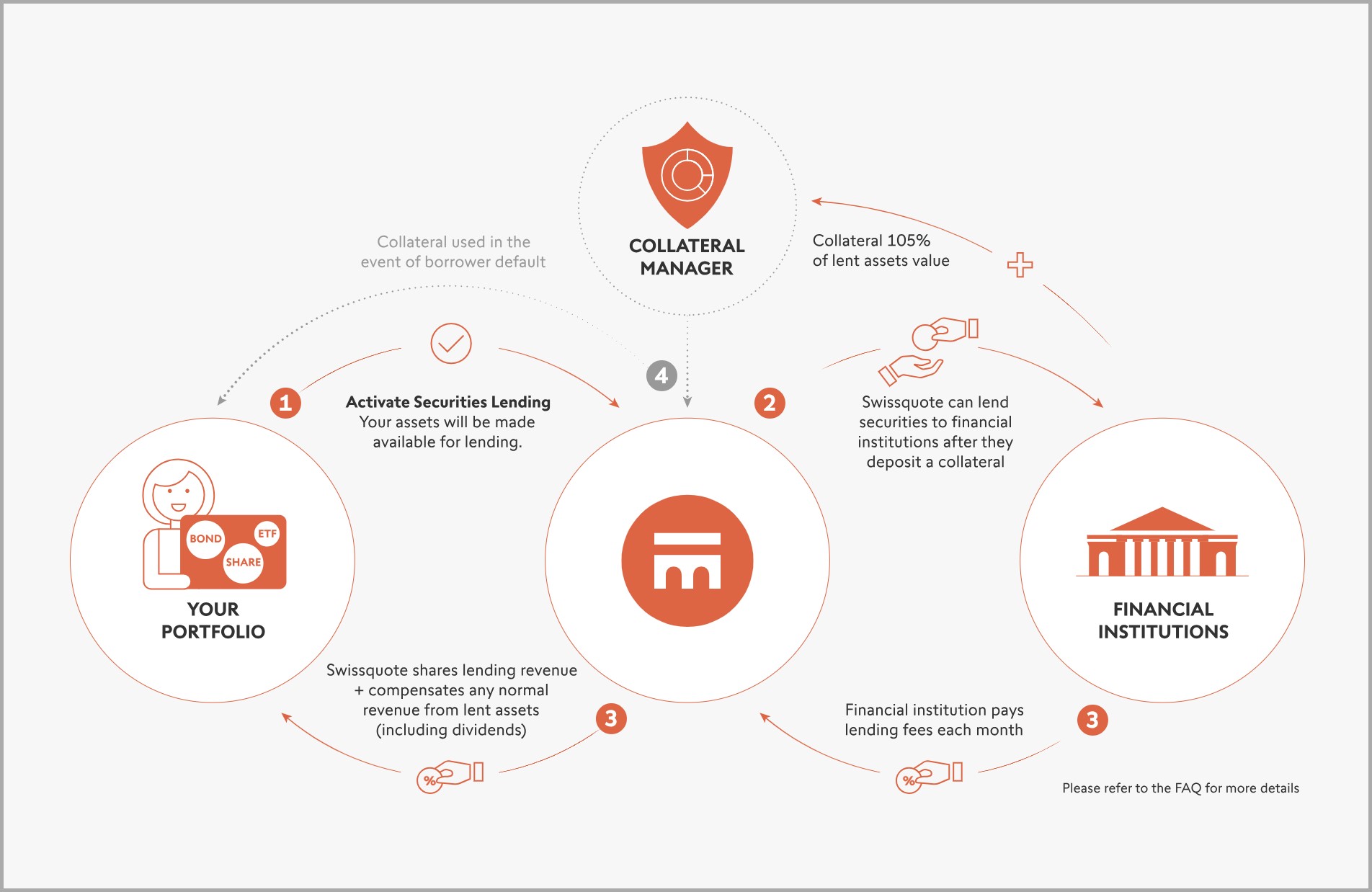

Risiko «Wertpapierleihe» – entfällt ohne Zustimmung

DEGIRO hat die automatische Wertpapierleihe abgeschafft – ein aus Kundensicht erfreulicher Schritt, der zugleich das bisher unvermeidbare Risiko beseitigt.

Neu verleiht DEGIRO Wertpapiere nur noch mit deiner ausdrücklichen Zustimmung und nach einem kurzen Eignungstest. Aktivierst du diese optionale Funktion, wirst du hälftig an den Erträgen aus der Wertpapierleihe beteiligt.

Ein Risiko entsteht somit nur, wenn du die Wertpapierleihe aktivierst – und selbst dann lediglich in einem seltenen Szenario: wenn sowohl der Kreditnehmer als auch DEGIRO gleichzeitig zahlungsunfähig werden und die hinterlegten Sicherheiten den Wert der verliehenen Wertpapiere nicht mehr vollständig decken, etwa weil sie gefallen sind oder die verliehenen Titel im Wert gestiegen sind.

Ein allfälliger Schaden wäre damit auf die Differenz zwischen den verliehenen Wertpapieren und der vom Kreditnehmer gestellten Sicherheit begrenzt.

Die Depotwahl

Obschon die Depotvariante «Custody» für Neukunden nicht mehr angeboten wird, fassen wir an dieser Stelle kurz zusammen, wie «Basic» gegenüber dem früher zusätzlich angebotenen «Custody» positioniert ist:

umfassenderes Leistungsangebot: So sind Investments in risikoreiche Anlagevehikel wie Hebelprodukte und Optionsscheine möglich.

günstigere Preise: Hier gilt es jedoch gleich zu relativieren. Denn uns ist lediglich eine Kostenposition aufgefallen, die für den passiven ETF Investor, den wir in diesem Bericht ansprechen wollen, vorteilhaft sein könnte: Bei der Dividenden-Verarbeitung werden keine Gebühren erhoben. Bei «Custody» betrugen diese Gebühren pro Dividendenauszahlung 1€ plus 3% der Dividende (maximal 10%). Das heisst, bei 100 CHF Dividende fielen 4€, bei 10 CHF Dividende waren es 1€, womit das Kostendach von maximal 10% zur Anwendung käme.

mehr Flexibilität: ein Wechsel zu Profilen, welche den (sehr) risikofreudigen Anlegertyp ansprechen, ist möglich. Diese Profile sind «Active», «Trader» oder «Day Trader». Damit können beispielsweise Wertpapierkredite aufgenommen werden, d.h. Investieren auf Pump und mit Hebelwirkung – selbstverständlich immer auf beide Seiten. Mehr zu diesem Thema findest du in unserem Artikel Lombardkredit beim ETF-Kauf: Booster für deine Eigenkapitalrendite oder Spiel mit dem Feuer?

App und Plattform

Wie es sich für einen modernen Online-Broker gehört, bietet DEGIRO Zugang über den Desktop, das Tablet als auch das Smartphone an.

Bei DEGIRO ist der Depotzugang mittels Desktop, Tablet oder Smartphone möglich. (Quelle: DEGIRO)

Die Benutzeroberfläche macht einen übersichtlichen, aufgeräumten Eindruck. Wählt man die Produktekategorie «ETFs» aus, so werden diese in alphabetischer Reihenfolge aufgelistet. Durch die Filterung nach Kommissionstyp (z.B. «ETF Kernauswahl» steht für die provisionsfreien Produkte, bei denen jedoch – wie wir später noch genauer erläutern werden – eine Bearbeitungsgebühr von 1€ pro Trade anfällt), Gebiet (z.B. «Worldwide») oder diverser anderer Filter kannst du das laufend wachsende ETF-Angebot DEGIRO auf deine persönlichen Präferenzen einschränken. Dabei sind Mehrfach-Filter (z.B. alle globalen ETFs an der Börse SIX mit Kosten mit max. 0,25% Produktkosten) möglich, nicht jedoch Mehrfach-Selektionen innerhalb eines Filters (z.B. alle ETFs von iShares und Vanguard) .

ETF-Übersicht mit praktischer Filterfunktion: gezielte Auswahl z. B. nach Börse, Region, Benchmark und Kosten; gelb markiert sind die verwendeten Filter. (Quelle: DEGIRO Desktop-Ansicht; Stand: 9.1.2026)

Fazit zu unseren DEGIRO Schweiz Erfahrungen mit App und Plattform

Die Benutzeroberfläche von DEGIRO entspricht dem marktgängigen Standard und hebt sich unseres Erachtens nicht speziell von anderen Online-Anbietern ab. Was die Selektion von ETFs betrifft, so würden wir uns noch etwas präzisere Filter- und umfassendere Sortiermöglichkeiten wünschen.

Unsere analysierten Anwendungsfälle basierend auf unseren DEGIRO Erfahrungen Schweiz

Um möglichst realistische Aussagen zu machen, haben wir eigene Depots bei DEGIRO eröffnet und folgende Anwendungsfälle durchgespielt.

Dabei gehen wir immer gleich vor. Zuerst beschreiben wir, wie es funktioniert. Danach beurteilen wir den Anwendungsfall.

Wie kompetent und effizient ist der Support?

Wir haben den DEGIRO Help Desk mehrfach kontaktiert – sowohl telefonisch als auch per E-Mail, jeweils auf Deutsch. Für allgemeine Anfragen steht die E-Mail-Adresse clients@degiro.ch zur Verfügung. Schriftliche Anfragen wurden in der Regel zügig beantwortet, meist innert zwei bis drei Arbeitstagen.

Positiv hervorzuheben ist unser jüngster E-Mail-Kontakt über die spezifische Adresse transfers@degiro.ch rund um den Jahreswechsel 2025/26, im Zusammenhang mit einem Wertschriftenübertrag von PostFinance zu DEGIRO. Die Rückmeldung erfolgte innert 24 Stunden. Praktisch: Anschlussfragen wurden von derselben Ansprechperson bearbeitet, ohne dass ein neues Ticket eröffnet werden musste.

Unsere Empfehlung: Bevor du den Help Desk per E-Mail oder Telefon kontaktierst, lohnt sich ein Blick ins sehr gut ausgebaute Help Center sowie ins Wissenscenter von DEGIRO. Dort sind viele häufige und praxisrelevante Fragen bereits verständlich und übersichtlich geklärt, was in vielen Fällen Zeit und Aufwand spart.

Fazit zu unseren DEGIRO Erfahrungen Schweiz mit dem Support

Unser Gesamturteil zum Support fällt positiv aus. Dank des umfangreichen Help Centers können zahlreiche Fragen im Vorfeld selbstständig geklärt werden; für weiterführende Anliegen erwies sich der Help Desk als zuverlässig und effizient.

Wie läuft der Depoteröffnungsprozess ab?

Die kostenlose Depoteröffnung läuft online in folgenden Schritten ab:

eMail eingeben, Benutzername und Passwort definieren (es wird ein Bestätigungsmail generiert)

Bestätigungsmail öffnen und «Registrierung abschliessen» bestätigen

Profil vervollständigen: Vorname (wie im Ausweis), Nachname, Mobile-Nr. (es wird eine SMS für die Verifizierung der Mobile-Nr. zugestellt); Wohnadresse; Geburtsdaten

Bankkonto verknüpfen mittels IBAN. Achtung: DEGIRO akzeptiert nur CHF-Überweisungen; also nur CHF-Bankkonten verknüpfen.

Zusammenfassung der Profildaten prüfen, ggf. ändern und bestätigen.

Identität verifizieren: Hierfür ist die Staatsangehörigkeit auszuwählen und der Reisepass zu scannen. Für den Scan kann die DEGIRO App heruntergeladen werden. Achtung: Nur mit CH-Reisepass erfolgt die Verifizierung automatisch; mit ID-Karte war dies bei unserem Versuch nicht möglich. (Die relevanten Ausweisinformationen werden nun automatisch eingelesen.)

Eingelesene Ausweisinformationen prüfen, ggf. ändern und bestätigen.

Steuerinformationen eintragen: Hauptsteuersitz und Steueridentifikationsnummer/TIN (In der Schweiz ist mit der TIN die AHV-Nummer gemeint.) und Richtigkeit bestätigen.

Depotprofil «Basic» wählen bzw. dieses wird standardmässig angeboten.

Eignungstest absolvieren, welcher du als aufmerksamer Leser unseres Blogs mit Bravour bestehen wirst. Pro Frage stehen jeweils zwei mögliche Antworten zur Auswahl, wobei nur eine korrekt ist.

Einverständniserklärung (AGB) und Endnutzerlizenzvereinbarung elektronisch unterzeichnen.

Erstüberweisung tätigen.

Hast du alle Schritte erfolgreich durchlaufen, werden dir die im Laufe des Anmeldeprozesses generierten Online-Dokumente angezeigt.

Beispielhafte Übersicht der im Rahmen der Kontoeröffnung generierten Online-Dokumente bei DEGIRO. Die Darstellung stammt aus unserer Kontoeröffnung (2020); Aufbau und Inhalte sind sinngemäss weiterhin vergleichbar.

Als Folge der Fusion von DEGIRO mit Flatex im Jahre 2021 wird bei jeder Depoteröffnung automatisch ein Bankkonto (Geldkonto) mit persönlicher IBAN auf deinen Namen bei der flatexDEGIRO BankAG eingerichtet. Aktuell sind bei DEGIRO keine Gemeinschaftskonten möglich.

Fazit zum Depoteröffnungsprozess

Die folgenden beiden Punkte sind uns positiv aufgefallen:

hohe Effizienz: In rund einer halben Stunde alle notwendigen Arbeitsschritte durchlaufen und das Konto ist eröffnet. Die Kundenverifizierung erfolgt dabei automatisiert durch das Scanning des Reisepasses.

kein Papierkram: Alles läuft rein digital ab; auch Unterschriften bequem mittels Tastatur.

Wie funktioniert die Geldüberweisung?

Fürs Investieren benötigst du Liquidität. Schweizer Kund:innen von DEGIRO können Einzahlungen ausschliesslich per kostenloser Banküberweisung von einem vorgängig verknüpften Referenzkonto vornehmen. Die Gutschrift erfolgt in der Regel innert ein bis zwei Arbeitstagen.

Ein- und Auszahlungen sind dabei nur in CHF möglich; Fremdwährungen werden nicht unterstützt. Wenn dir Multiwährungsfähigkeit bei Ein- und Auszahlungen wichtig ist, lohnt sich ein Blick auf Interactive Brokers (Review). Wer hingegen bewusst auf Swissness setzt, findet mit Swissquote (Review) eine etablierte Schweizer Alternative.

Hinweis: Die früher für CH-Kunden verfügbare kostenpflichtige Sofortüberweisung über Klarna wird heute nicht mehr angeboten.

Gibt es Fremdwährungskonten?

Auch wenn – wie oben erwähnt – Ein- und Auszahlungen nur in Heimwährung CHF möglich sind – bietet DEGIRO inzwischen Fremdwährungskonten in EUR, USD und GBP an. Wenn du eines oder mehrere Fremdwährungskonten führen möchtest, musst du jedoch die Standardeinstellung ändern bzw. «Manual FX» bei der entsprechenden Fremdwährung aktivieren.

Bis zu drei Fremdwährungskonten gibt es bei DEGIRO, vorausgesetzt «Manual FX» wird aktiviert. (Quelle: DEGIRO Desktop-Ansicht)

Manuell durchgeführte Währungsumrechnungen unterliegen jedoch höheren Gebühren, wie wir später noch sehen werden.

Fazit zur Geldüberweisung

Geldüberweisungen sind kostenlos und dauern in der Regel ein bis zwei Arbeitstage. Beachten solltest du, dass sowohl Überweisungen als auch Abhebungen nur in Heimwährung CHF möglich sind.

Was ist beim Depotübertrag zu beachten?

Für einen eingehenden Depotübertrag erhebt DEGIRO keine Gebühren. Kosten fallen in der Regel beim abgebenden Broker an – erfahrungsgemäss z.B. 50 CHF pro Position bei Swissquote sowie 100 CHF pro Position bei PostFinance.

Neben den Kosten solltest du vor allem Zeit einplanen: Ein Depotübertrag kann mehrere Wochen dauern und erfordert Geduld.

Der zentrale Vorteil eines Übertrags – auch einzelner Positionen – liegt darin, dass kein Verkauf und anschliessender Rückkauf nötig ist. So vermeidest du doppelte Transaktionskosten und bleibst durchgehend investiert.

Wir haben bereits vor einigen Jahren einen Depotübertrag zu DEGIRO durchgeführt und begleiten aktuell einen weiteren Übertrag von PostFinance zu DEGIRO. Der Ablauf ist grundsätzlich wie folgt:

DEGIRO-Depot eröffnen

Übertrag beim abgebenden Broker schriftlich beauftragen

Depotübertragsformular von DEGIRO ausfüllen

Formular per E-Mail an transfers@degiro.ch einreichen

Erfahrungsgemäss kann es im Verlauf des Prozesses zu Rückfragen durch den abgebenden Broker kommen. Diese dienen in der Regel Sicherheits- und Verifizierungszwecken, um sicherzustellen, dass der Übertrag tatsächlich vom rechtmässigen Kontoinhaber veranlasst wurde.

Fazit zum Depotübertrag

Ein Depotübertrag zu DEGIRO ist seitens DEGIRO kostenlos, erfordert jedoch etwas Geduld. Um unangenehme Überraschungen zu vermeiden, empfehlen wir, die anfallenden Transfergebühren vorab beim bisherigen Broker abzuklären.

Was vor dem ETF-Kauf bei DEGIRO zu berücksichtigen ist?

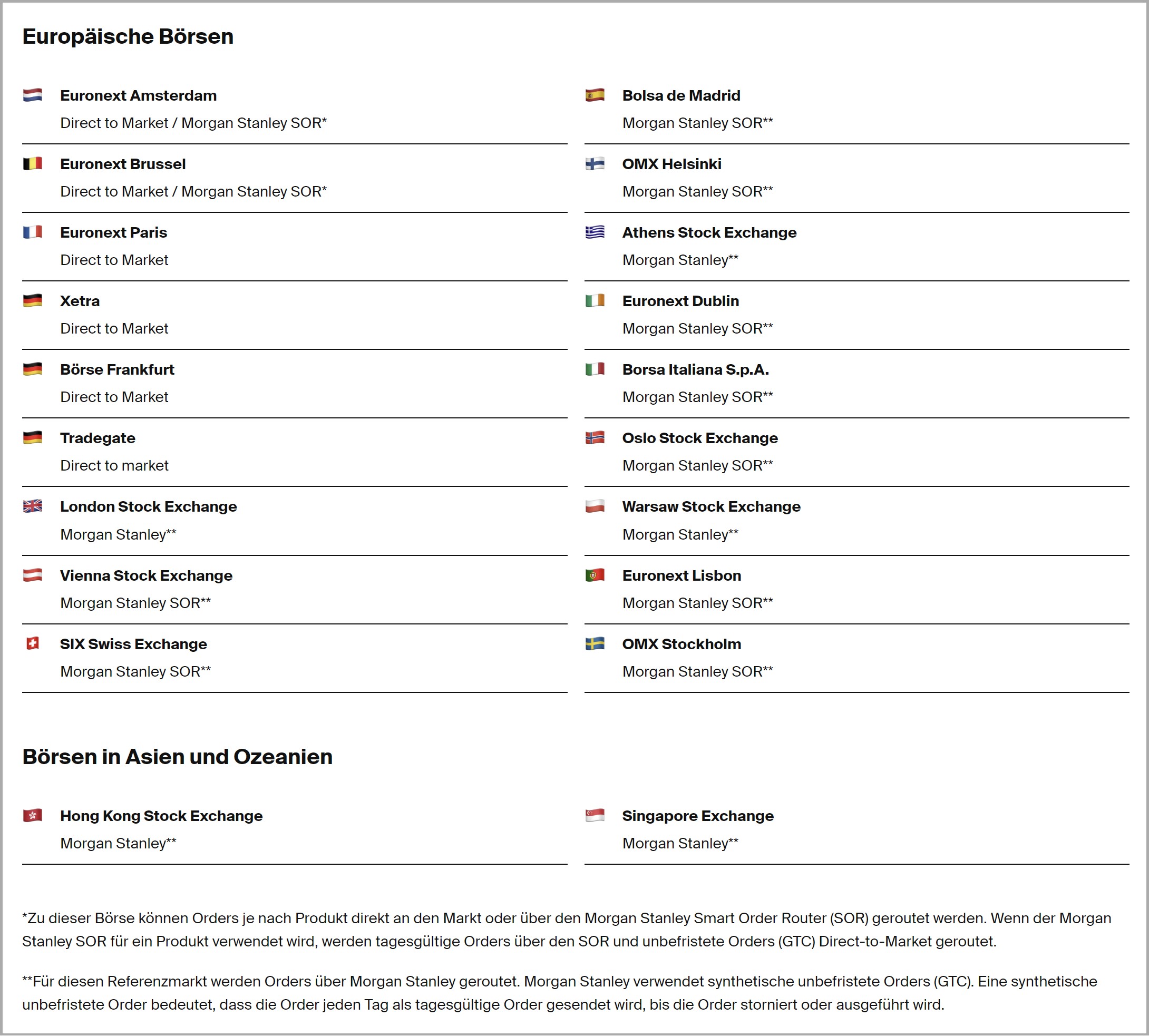

Verfügbare Börsenplätze für ETF-Käufe

Gesamthaft bietet DEGIRO rund 50 Handelsplätze in 30 Ländern an.

Unser bevorzugtes Anlagevehikel, der ETF, lässt sich bei DEGIRO an 20 Börsen handeln, davon 18 in Europa (inklusive der Schweizer Börse SIX) sowie zwei in Asien. US-Börsen gehören nicht zum ETF-Handelsuniversum von DEGIRO. Entsprechend sind ETFs, die ausschliesslich an US-Börsen kotiert sind, über DEGIRO nicht handelbar.

DEGIRO bietet für den ETF-Handel Zugang zu 20 Börsenplätzen. (Quelle: DEGIRO; Stand: 9.1.2026)

ETF-Produkteangebot

Das ETF-Produktangebot besteht aus «normalen» ETFs und ETFs aus der Kernauswahl. Bei Letzteren werden keine Provisionen, sondern lediglich eine Pauschalgebühr von 1€ erhoben. Die besonders günstige Kernauswahl gibt es neu an der Berliner Börse Tradegate zu kaufen und umfasst rund 1’000 Produkte (hier geht es zur Produktübersicht).

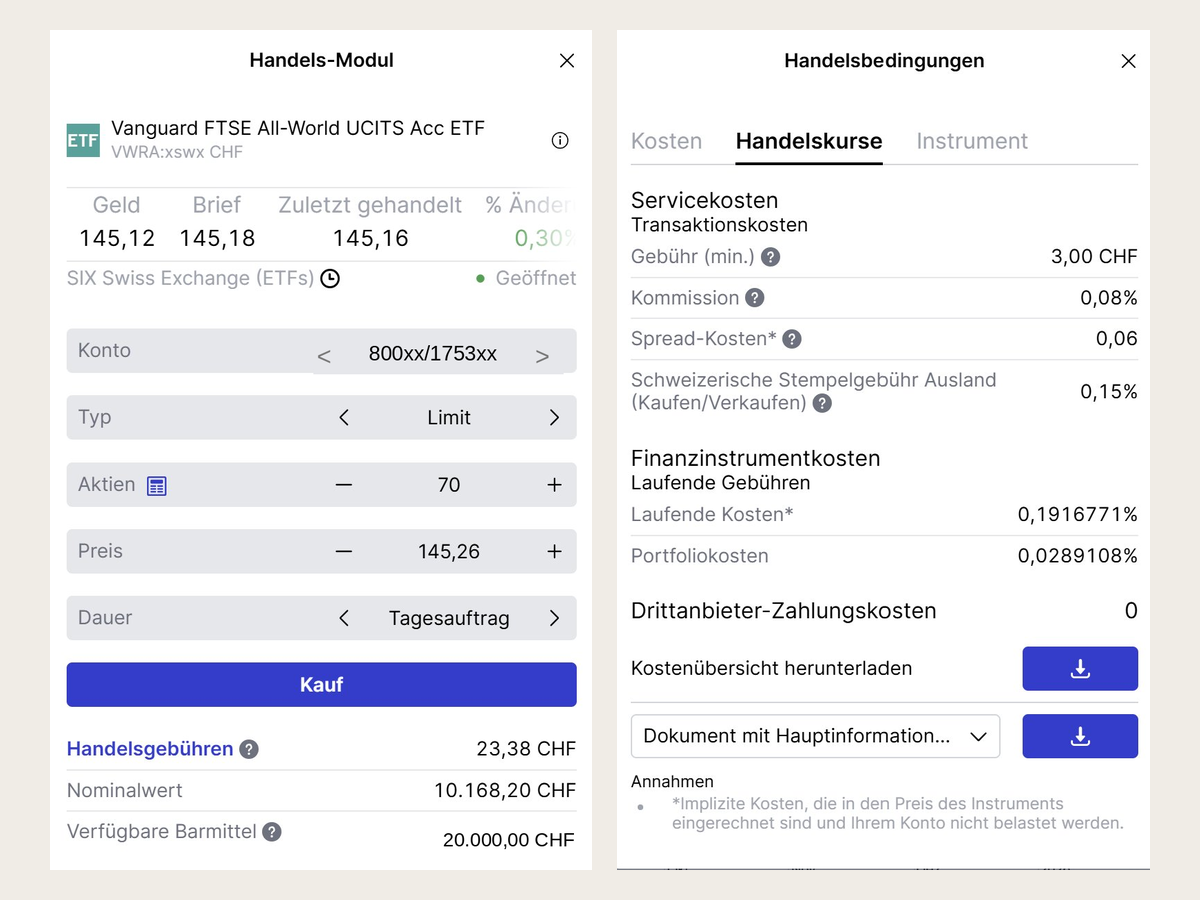

Am einfachsten ist es nach unserer Erfahrung, den gewünschten ETF direkt über das Freitextfeld zu suchen – entweder mittels ISIN (z.B. IE00BK5BQT80) oder über den Börsenticker (z.B. VWRA). Diese Vorgehensweise eignet sich insbesondere dann, wenn der konkrete ETF bereits feststeht.

Ist dies noch nicht der Fall, lässt sich das ETF-Universum über die Filterfunktionen gezielt eingrenzen – etwa nach Region, Börsenplatz oder Kosten.

Konkretes Beispiel: Du suchst einen kostengünstigen Schweiz-ETF an der Heimbörse SIX, hast dich aber noch nicht auf ein bestimmtes Produkt festgelegt. In diesem Fall kannst du bei der Suche nach Handelsplatz, Gebiet und Kostenlimit filtern. So reduziert sich die Trefferliste schnell auf wenige, gut vergleichbare Produkte.

Praktische Filterkombination: Durch die Auswahl von Handelsplatz, Gebiet und einem Kostenlimit lässt sich die Trefferliste gezielt auf wenige, gut vergleichbare ETFs reduzieren. (Quelle: DEGIRO Desktop-Ansicht, Stand: 9.1.2026)

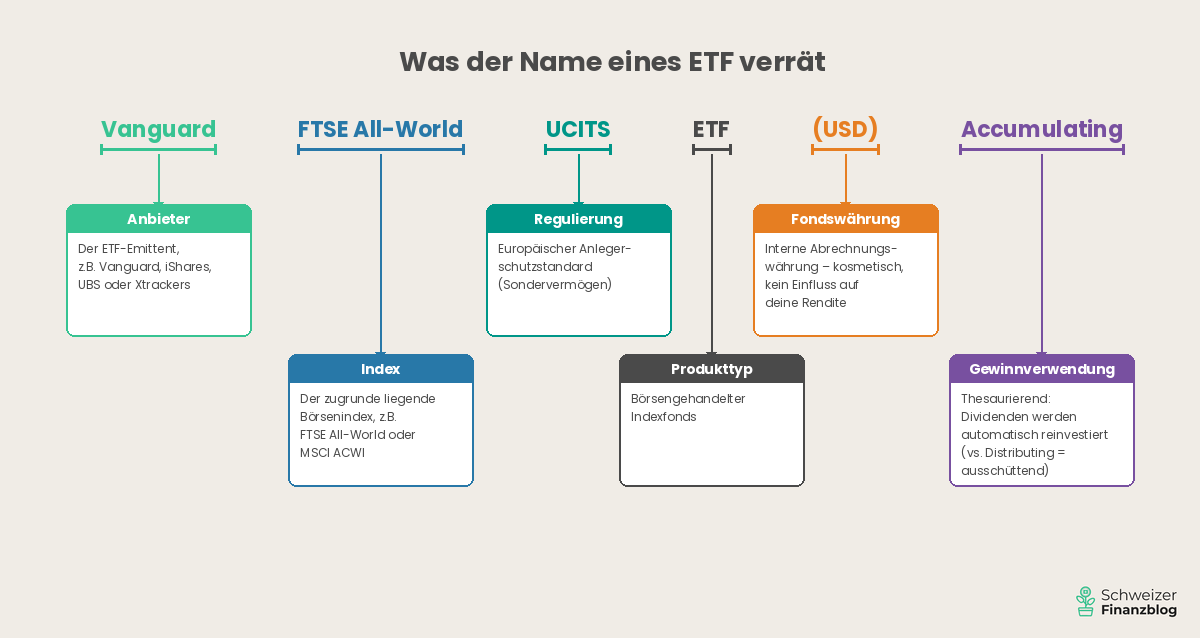

Basierend auf unseren Erfahrungen mit DEGIRO zeigt sich, dass sich über die Plattform problemlos auch breit diversifizierte Standard-ETFs handeln lassen. Aktuell investiert Stefan unter anderem in den Vanguard FTSE All-World UCITS ETF (USD) Accumulating (ISIN IE00BK5BQT80, Ticker VWRA).

Zuvor wurden über DEGIRO auch weniger bekannte, thematisch oder strategisch spezialisierte Nischen-ETFs gehandelt, was für ein insgesamt breit aufgestelltes ETF-Angebot spricht.

Zahlreiche ETFs sind bei DEGIRO an mehreren Handelsplätzen und/oder in unterschiedlichen Handelswährungen verfügbar. Derselbe ETF kann somit je nach Börse und Währung mehrfach handelbar sein, was zusätzliche Flexibilität bei der Umsetzung der eigenen Anlagestrategie bietet.

Gleiche ISIN, mehrere Handelsplätze: Derselbe ETF ist bei DEGIRO parallel an verschiedenen Börsen und in unterschiedlichen Handelswährungen handelbar. (Quelle: DEGIRO Desktop-Ansicht, Stand: 9.1.2026)

ETF-Aufnahme auf Anfrage: eine unterschätzte Stärke von DEGIRO

Eine wenig bekannte, aber positive Besonderheit von DEGIRO ist die Möglichkeit, ETFs nach einer einfachen Mail-Anfrage prüfen und aufnehmen zu lassen. Am Beispiel von Stefans Erfahrungen wurde dieser Prozess mehrfach erfolgreich durchlaufen – zuletzt beim zuvor erwähnten Vanguard-ETF VWRA. Die Entscheidung liegt dabei stets bei DEGIRO.

Fazit zum ETF Kauf mit DEGIRO

DEGIRO ermöglicht den ETF-Handel an rund 20 Börsenplätzen mit klarem Schwerpunkt auf Europa (inklusive der Schweizer Börse SIX) sowie zwei asiatischen Handelsplätzen. US-Börsen sind für den ETF-Handel nicht angebunden, was vor allem für US-kotierte Produkte relevant ist.

Das ETF-Produktangebot ist breit und deckt neben klassischen Standard-ETFs auch spezialisiertere Nischenprodukte ab. Die Such- und Filterfunktionen unterstützen sowohl eine gezielte Produktauswahl als auch eine strukturierte Annäherung, wenn der konkrete ETF noch nicht feststeht.

Positiv überrascht hat uns die unkomplizierte Aufnahme zusätzlicher ETFs.

Welche Gebühren fallen beim ETF-Handel bei DEGIRO an?

Folgende potenzielle Kostenblöcke für ETF-Anleger:innen haben wir genauer unter die Lupe genommen:

Depotgebühren

Courtagen (Transaktionsgebühren)

Stempelsteuer (Transaktionssteuer)

Fremdwährungsgebühren

Gebühr für die Einrichtung von Handelsmodalitäten

Depotübertragsgebühr

Daneben fallen Produktkosten auf ETF-Ebene an, die sogenannte Total Expense Ratio (TER). Diese wird vom jeweiligen ETF-Anbieter erhoben und fällt unabhängig vom gewählten Broker an.

DEGIRO verzichtet im Gegensatz zu klassischen Banken und Onlinebrokern wie UBS, PostFinance oder Swissquote vollständig auf Depotgebühren.

Für dich bedeutet das: Solange du nicht handelst, fallen keine laufenden Fixkosten an. Du kannst ein Depot also eröffnen und halten, ohne dafür jährlich Gebühren zu bezahlen.

Transaktionsgebühren: Provisions- und Bearbeitungsgebühren

Bei DEGIRO setzen sich die Transaktionsgebühren aus fixen Provisionen und Bearbeitungsgebühren zusammen. Die Provision beträgt pauschal 2€ pro Trade, ergänzt um eine Bearbeitungsgebühr von 1€ beziehungsweise 1 CHF beim Handel über die Schweizer Börse.

Gerade bei grossen Beträgen ist dieses Modell aussergewöhnlich attraktiv: Selbst bei hohen Investitionssummen bleiben die absoluten Kosten im tiefen einstelligen Frankenbereich. So lassen sich auch Umschichtungen oder gezielte Anpassungen bei grossen Portfolios mit wenigen Franken Kosten umsetzen. In dieser Konsequenz positioniert sich DEGIRO im Vergleich zu klassischen Banken und vielen Onlinebrokern einzigartig.

Praxisbeispiel: Der Auftrag wurde von DEGIRO in zwei Ausführungen gesplittet, aber als ein Trade korrekt abgerechnet. Trotz eines Gesamtvolumens von rund 32’500 CHF fällt im Konkurrenzvergleich eine sehr tiefe Gebühr von nur 2.80 CHF (3€) an. (Quelle: DEGIRO Desktop-Ansicht, Stand: 9.1.2026)

Neu provisionsfrei: ETFs an der Börse Tradegate

Für die ETF-Kernauswahl entfallen die Provisionen vollständig. Unabhängig von der investierten Summe fällt lediglich eine pauschale Bearbeitungsgebühr von 1€ pro Trade an. Die Kernauswahl umfasst über 100 ETFs, die an der Berliner Börse Tradegate gehandelt werden.

Ein kleiner Wermutstropfen: Alle übrigen ETFs, die bislang Teil der Kernauswahl waren, unterliegen nun wieder dem normalen Gebührenmodell.

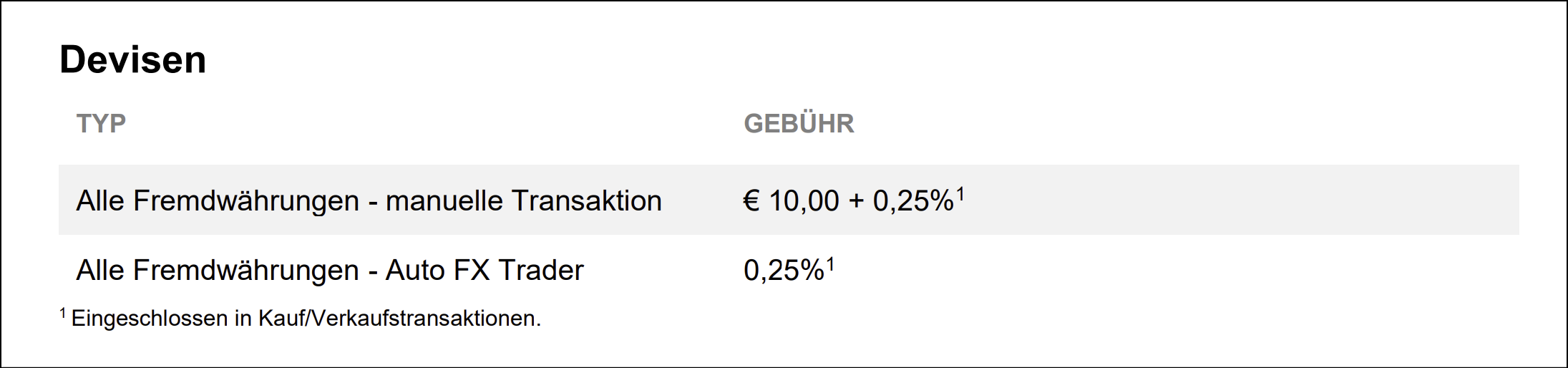

Fremdwährungsgebühren

Als in der Schweiz registrierter Kunde kannst du bei DEGIRO Ein- und Auszahlungen ausschliesslich in CHF vornehmen. Handelst du Wertschriften ebenfalls in Heimwährung CHF, fallen keine Fremdwährungsgebühren an.

In allen anderen Fällen entstehen beim Währungstausch zusätzliche Gebühren.

DEGIRO bietet beim Währungstausch zwei Gebührenmodelle für den automatisierten und manuellen Wechsel an. (Quelle: DEGIRO)

Für den Währungsumtausch bietet DEGIRO zwei Varianten:

Auto FX Trader: automatischer Umtausch zum Interbankenkurs mit 0,25 % Gebühr

Manual FX: manueller Umtausch mit 0,25 % plus 10 € Fixgebühr

Auto FX ist für die meisten ETF-Anleger:innen die einfachste und sinnvollste Lösung. Manual FX kann sich lohnen, wenn mehrere Trades in derselben Fremdwährung geplant sind und dadurch mehrere automatische Rückwechsel in CHF vermieden werden.

Zum Vergleich: Viele Banken verlangen bei Fremdwährungstransaktionen oft hohe Gebühren von rund 1%. Als Referenz für den Wechselkurs gilt der Interbankenkurs.

Stempelsteuer (Transaktionssteuer)

In der Schweiz fällt bei Wertschriftentransaktionen über inländische Banken eine Stempelsteuer an: 0,075% für inländische und 0,15% für ausländische Wertschriften. Die Steuer wirkt linear und fällt bei jeder Transaktion erneut an.

Ein Beispiel: Bei einem ETF-Kauf über 50’000 CHF in einen ausländischen ETF werden 75 CHF Stempelsteuer fällig. Schichtest du um – also Verkauf und anschliessender Neukauf –, fällt die Stempelsteuer zweimal erneut an. Bei 50’000 CHF summiert sich die Steuer damit auf insgesamt 225 CHF.

Da DEGIRO keine Schweizer Bank ist, fällt bei ETF-Transaktionen keine Stempelsteuer an.

DEGIRO erhebt für den Handel an ausländischen Börsen pro Jahr und Börse eine Gebühr von maximal 2.50€. Handelst du als Anleger:in aus der Schweiz ausschliesslich über die heimische Börse SIX, fällt diese Gebühr nicht an.

Depotübertragsgebühr

Ein Depotübertrag ist optional. Da der Ablauf bereits erläutert wurde, steht hier die Kostenfrage im Fokus. DEGIRO unterscheidet dabei zwischen drei Varianten:

Von extern zu DEGIRO: kostenlos

Von DEGIRO zu extern: 20€ pro Position

Innerhalb DEGIRO: 7.50€ pro Position

Wichtig: In der Regel erhebt der abgebende Broker Gebühren. Um Überraschungen zu vermeiden, solltest du diese Kosten vorab bei deinem bisherigen Anbieter abklären.der Anzahl Positionen und nicht deren Höhe abhängt.

Ist DEGIRO sparplanfähig?

DEGIRO eignet sich für ETF-Sparpläne rein betraglich durchaus: Durch die tiefen Fixgebühren von 1€ bzw. 3€ pro Transaktion lohnen sich Einzahlungen in der Regel bereits ab 500CHF pro Kauf.

Beim Komfort zeigt sich jedoch ein klarer Nachteil: Es gibt kein Auto-Invest. Jeder Kauf muss manuell ausgelöst werden, was insbesondere bei regelmässigem Sparen zusätzlichen Aufwand bedeutet.

Schlussfazit zu unseren DEGIRO Erfahrungen Schweiz

DEGIRO überzeugt vor allem durch sehr tiefe und transparente Gebühren. ETF-Trades kosten 1€ (Kernauswahl) oder 3€ – unabhängig vom Investitionsbetrag. Als ausländischer Anbieter erhebt DEGIRO zudem keine Stempelsteuer, und es fallen keine laufenden Depotgebühren an. Gerade bei grösseren Beträgen wirkt sich dieses Kostenmodell besonders positiv aus.

Auch in der Nutzung punktet DEGIRO mit Einfachheit: Die Plattform ist übersichtlich, klar strukturiert und bewusst schlank gehalten, ohne funktionalen Ballast. Kontoeröffnung und Handling sind rein digital und schnell erledigt.

Abstriche ergeben sich je nach Bedürfnissen: ETFs an US-Börsen sind nicht verfügbar, und automatisierte Sparpläne werden nicht unterstützt.

Insgesamt ist DEGIRO für viele Anleger:innen eine sehr attraktive Handelsplattform, insbesondere wenn tiefe Gebühren und ein schlankes Setup im Vordergrund stehen.

Wenn du dich für DEGIRO entscheidest, erhältst du über unseren Partnerlink die ersten 100 CHF Transaktionsgebühren gutgeschrieben. Gleichzeitig unterstützt du damit unseren Blog.

2025-12-05: Neue Regelung bei der Wertpapierleihe erläutert.

2025-10-06: ETF-Kernauswahl aktualisiert: ausschliesslich ETFs an der Börse Tradegate

2025-02-03: Nicht mehr aktuelles Video entfernt.

2025-01-14: Sparplan-Eignung präzisiert (Pricing vs. Komfort). Diverse kleinere Aktualisierungen eingefügt.

2024-11-11: Diverse Anpassungen, u.a. Abbildungen aktualisiert sowie darauf hingewiesen, dass DEGIRO mittlerweile Fremdwährungskonten anbietet und die Filterfunktion verbessert hat.

2024-10-31: Aktueller Transaktionsbeleg eines realen ETF-Kaufs von Stefan eingefügt.

2024-02-01: Partnerangebot bzw. freie Trading Credits wieder auf ursprüngliches Niveau (100 CHF) angepasst.

2024-01-02: Partnerangebot bzw. freie Trading Credits angepasst: neu 110 CHF (bisher 100 CHF)

2023-09-05: Depotübertragsgebühren angepasst. Fair Use Policy von DEGIRO im Zusammenhang mit dem Handel verlinkt.

2023-08-31: Verzicht auf den Begriff «Gratis-ETFs», da neu in jedem Fall eine Bearbeitungsgebühr von 1€ erhoben wird. Diverse Aktualisierungen bezüglich Börsenplätze sowie allgemeiner Informationen wie Auszeichnungen oder Kundenanzahl.

2023-08-08: Anpassung, dass neu eine Bearbeitungsgebühr von 1€ bei den Gratis-ETFs (0 CHF Provision) verrechnet wird.

2023-01-09: Zusammenfassung «Kurz & bündig» am Textanfang eingefügt. Diverse kleinere Aktualisierungen und damit verbundene Neuformulierungen vorgenommen.

2022-11-18: Hinweis bezüglich Einführung von klassischen Bankkonten anstelle der bisherigen Geldmarktfonds eingefügt.

2022-09-01: Anpassung Transaktionsgebühr auf pauschal 3.00€ inkl. erhöhter Bearbeitungsgebühr von 1.00€ (bisher 0.50€). Bei Transaktionen an Schweizer Börsen wird eine Bearbeitungsgebühr von 1.00 CHF erhoben. Nicht betroffen von diesen Gebühren sind nach wie vor die Gratis-ETFs.

2021-12-20: Gebührenanpassungen bei Courtagen und Währungswechsel: Transaktionsgebühr 2.50€ inkl. neu erhobener Bearbeitungsgebühr von 0.50€ (bisher 2.00€+ 0,03%); nach wie vor keine Gebühr bei Gratis-ETFs; Manuelle Transaktion für alle Fremdwährungen 10.00€+ 0,25% (bisher: 10.00€+ 0,02%) / Auto FX Trader für alle Fremdwährungen: 0,25% (bisher: 0,1%).

2021-09-29: Änderung der Aufsichtsbehörde: Auf Hinweis von DEGIRO ist seit der Fusion mit der Flatex AG die deutsche BaFin zuständig. Bei Veröffentlichung des Artikels war noch die niederländische Aufsichtsbehörde für Finanzmärkte AFM erwähnt.

2021-05-15: Hinweis eingefügt, dass der ursprünglich bei DEGIRO nicht erhältliche ETF UBS ETF MSCI ACWI Socially Responsible neu bei DEGIRO erhältlich ist.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über unsere DEGIRO Erfahrungen Schweiz nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

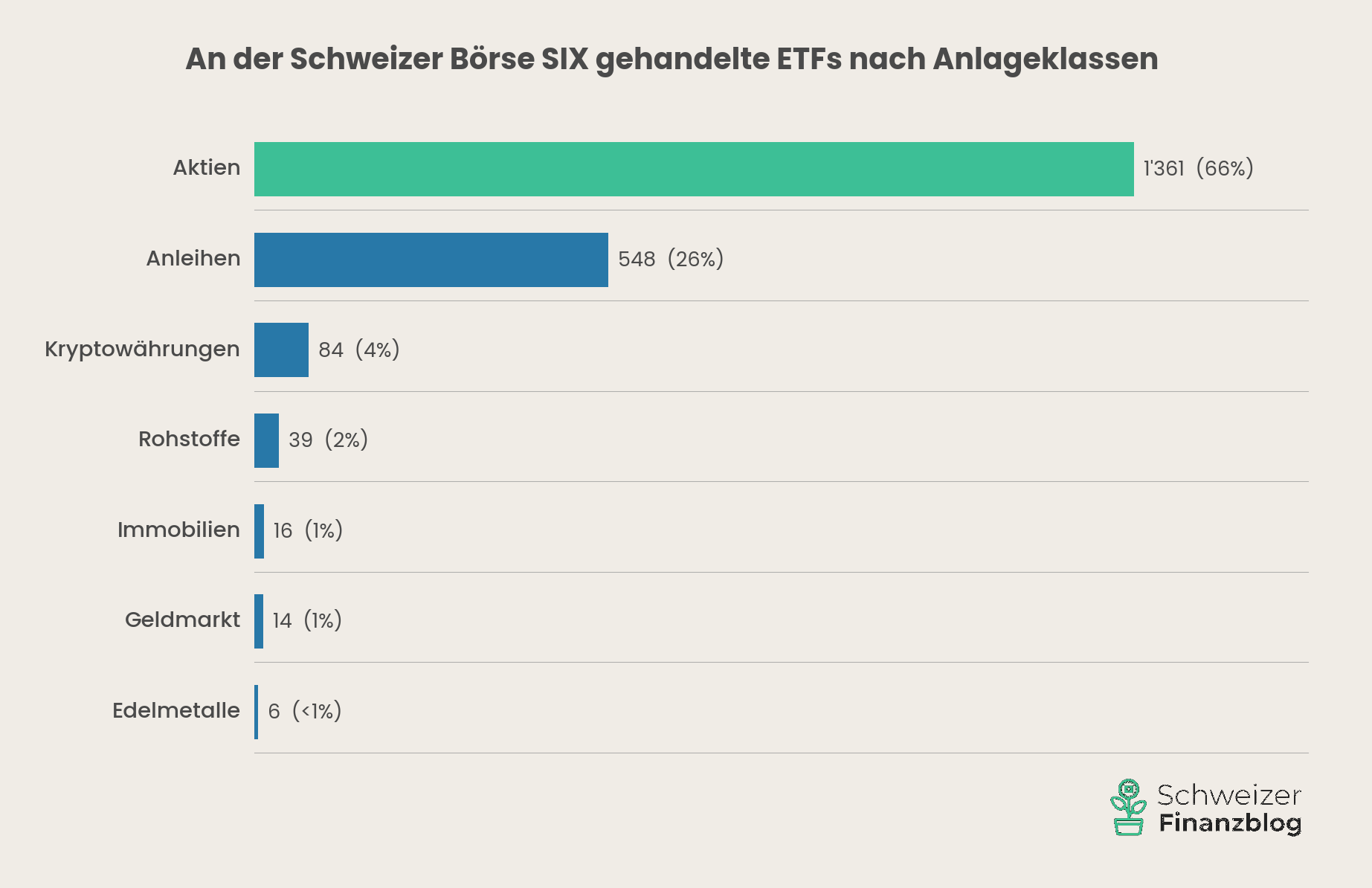

Über 2’000 ETFs allein an der Schweizer Börse SIX – und es werden laufend mehr. Die richtige Wahl zu treffen, gleicht für viele Anlegerinnen und Anleger einem Blindflug. Genau hier setzt unser unabhängiger Vergleich Beste ETFs Schweiz und global an.

Mit einem strengen, mehrstufigen Selektionsverfahren reduzieren wir den ETF-Dschungel konsequent: Mittelmass und unvollkommene Produkte scheiden aus. Übrig bleiben nur ETFs, die unsere klar definierten Qualitätskriterien erfüllen.

Welche Produkte es tatsächlich ganz nach oben aufs Siegertreppchen schaffen – und ob sich in allen 16 Kategorien überhaupt ein überzeugender Sieger finden lässt – erfährst du in diesem grossen ETF-Vergleich.

Ein globales Aktienportfolio lässt sich effizient mit einem bis sechs ETFs abbilden – mit oder ohne Swiss Finish.

Auch die den ETFs zugrunde liegenden Indizes spielen bei der Auswahl eine wichtige Rolle: FTSE- und MSCI-Indizes sind nicht deckungsgleich und können sich sowohl bei der Länderabdeckung als auch bei der Marktbreite unterscheiden. Bei Kombinationen sollte dies berücksichtigt werden.

Allein an der Schweizer Börse SIX stehen über 2’000 ETFs zur Auswahl.

In einem strengen, mehrstufigen Selektionsverfahren haben wir dieses Angebot systematisch reduziert.

Das Ergebnis: 15 Sieger-ETFs aus klar definierten Kategorien.

Die meisten Siege gehen an die beiden Marktführer Vanguard und iShares. UBS hat die Kosten zuletzt deutlich gesenkt und rückt den beiden US-Flaggschiffen spürbar auf die Pelle.

Alle Sieger und Finalisten erfüllen zentrale Qualitätskriterien wie tiefe Kosten, überzeugende Tracking Difference, hohes Fondsvolumen, breite Diversifikation und lange Markterfahrung.

ETFs (Exchange-Traded Funds; börsengehandelte Fonds) zählen seit Jahren zu den effizientesten Instrumenten für den langfristigen Vermögensaufbau. Sie verbinden Einfachheit, breite Diversifikation und tiefe Kosten – und ermöglichen es, mit wenig Aufwand von der Entwicklung der globalen Aktienmärkte zu profitieren.

Die wichtigsten Eigenschaften auf einen Blick:

Genial einfach: Mit wenigen Klicks investierst du in die globale Aktienwelt.

Breit diversifiziert: Du legst indexbasiert in hunderte oder tausende Unternehmen an und gehst dadurch kein Klumpenrisiko wie bei Einzeltiteln ein.

Unglaublich günstig: Dank starkem Wettbewerb sind die laufenden Kosten vieler ETFs heute sehr tief – ein klarer Vorteil für die langfristige Rendite.

Sehr liquide: ETFs sind börsentäglich handelbar. Auch bei geringem Handelsvolumen stellen Market Maker in der Regel eine ausreichende Liquidität sicher.

Hoher Anlegerschutz: Die in Europa regulierten und in diesem Vergleich stark vertretenen UCITS-ETFs sind als Sondervermögen geschützt; in der Schweiz domizilierte ETFs unterliegen dem Schweizer Fondsrecht (KAG) mit vergleichbarem Schutzniveau.

Rendite und Risiko grosser Aktienmärkte im historischen Vergleich

Wenn du in ein globales Aktien-ETF-Portfolio investierst, beteiligst du dich an der Entwicklung von tausenden Unternehmen weltweit. Historisch lagen die durchschnittlichen Renditen langfristig bei gut 8% p.a. Dabei zählt neben der Performance auch der Weg dorthin. Die folgende Übersicht zeigt Rendite, Schwankungen und Rückschläge im historischen Vergleich.

Markt

Index

Rendite p.a.*

Volatilität**

Max. Drawdown***

Global

MSCI ACWI

8,78%

14,31%

58,08%

Entwickelte Welt

MSCI World

8,92%

14,54%

57,46%

Schwellenländer

MSCI Emerging Markets

10,29%

16,55%

65,14%

Historisches Rendite- und Risikoprofil dreier zentraler Aktienmärkte

* Annualisierte Rendite seit 31.12.1987 (Gross Return, d.h. inkl. reinvestierter Dividenden, vor Quellensteuern und Produktkosten).

** Typische Schwankungsbreite des Marktes in den letzten 10 Jahren – je höher der Wert, desto desto unruhiger der Verlauf.

*** Grösster Verlust vom jeweils vorherigen Höchststand bis zum folgenden Tiefpunkt seit 31.12.1987.

Quelle: MSCI, Stand: 31.1.2026. Hinweis: Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Renditen.

Entscheidend ist daher nicht nur die erwartete Rendite, sondern ob man die zwischenzeitlichen Rückschläge überhaupt durchhält.

Diversifikation vs. Konzentration

Im Umkehrschluss bedeutet dies: Als ETF-Anleger:in begnügst du dich mit der Marktrendite – und kannst diese nicht systematisch übertreffen. ETFs folgen einem Index und bilden dessen Entwicklung konsequent ab.

Zahlreiche Studien zeigen, dass selbst professionelle Fondsmanager langfristig kaum in der Lage sind, nach Kosten eine nachhaltige Überrendite zu erzielen. Die regelmässig veröffentlichten SPIVA-Reports von S&P Dow Jones Indiceskommen seit Jahren zum gleichen Ergebnis: Über 90% der aktiv gemanagten Fondsschlagen ihren jeweiligen Referenzindex über längere Zeiträume nicht.

Wer dennoch bewusst auf eine mögliche Überrendite setzt, kommt um Konzentration nicht herum – etwa durch gezielte Einzelinvestments. Damit steigt jedoch auch das Risiko deutlich: Einzelne Titel können sich ausserordentlich gut entwickeln, ebenso aber massiv an Wert verlieren (Nvidia vs. Credit Suisse).

Mit breit diversifizierten ETFs vermeidest du solche Extremrisiken und setzt stattdessen auf eine stabile Beteiligung an der langfristigen Entwicklung der globalen Aktienmärkte.

Welche Kriterien müssen beste ETFs Schweiz und global erfüllen?

Seit der Lancierung des ersten ETFs im Jahr 1993 ist das Angebot stark gewachsen. Heute existieren weltweit zehntausende ETFs.

Als Grundgesamtheit berücksichtigen wir ausschliesslich ETFs, die an der Schweizer Börse SIX gehandelt werden. Der Handelsplatz selbst ist kein Qualitätskriterium, kann in der Praxis für Anleger:innen aus der Schweiz jedoch gewisse Vorteile bieten – etwa ein breites Angebot sowie bei manchen Brokern günstigere Handelskonditionen.

Inhaltlich beschränken wir uns auf passive Aktien-ETFs, da diese langfristig das attraktivste Risiko-Rendite-Verhältnis aufweisen.

Zudem fokussieren wir uns auf Standard-Produkte (Core- bzw. «Brot-und-Butter»-ETFs), die einen Markt indexbasiert und nach Marktkapitalisierung gewichtet abbilden. Dies führt in der Regel zu einer sehr breiten Diversifikation.

Themen-, Strategie- und Faktor-ETFs schliessen wir bewusst aus. Sie eignen sich eher als Ergänzung, nicht als Basis eines Weltportfolios. Eine Core-Satellite-Strategie erachten wir dennoch als sinnvoll und verfolgen sie auch selbst.

Schliesslich berücksichtigen wir nur ETFs mit steuerlich vorteilhaften Fondsdomizilen aus Sicht von in der Schweiz steuerpflichtigen Personen.

Die folgende Tabelle zeigt unsere acht Auswahlkriterien samt Mindestanforderungen – bewusst sehr streng angesetzt, um aus unserer Sicht die besten ETFs zu identifizieren.

Für den 2026er-Vergleich haben wir die Anforderungen bei zwei Kriterien nochmals verschärft:

Produktkosten (TER): maximal 0,20% (zuvor 0,25%)

Tracking Difference: annualisiert über fünf Jahre maximal 0,25% (zuvor 0,30%)

#

Kriterium

Muss-Anforderung

Begründung

Selektion

(Anteil an der Grundgesamtheit)

1

Handelsplatz

Schweizer Börse SIX

Umfassendes Angebot; bekannt und etabliert; bei Brokern oft günstigere Konditionen

2'088 (100%)

2

Anlageklasse

nur Aktien

Fokus auf den Klassiker mit langjährigem, erfolgreichem Track Record

1'358 (65%)

3

Markterfahrung

Alter mind. 5 Jahre

Performance-Tracking über einen längeren Zeitraum ist möglich

869 (42%)

4

Markterfolg

Fondsvolumen mind. CHF 500 Mio.

Impliziert einen geringeren Spread durch höheres Handelsvolumen; ausgezeichnete Marktetablierung; sehr kleines Risiko, dass ETF geschlossen wird und investiertes Geld umgeschichtet werden muss

384 (18%)

5

Replikationsmethode

Nur physische Replikation (inkl. Sampling); kein Swap

Mit Swap geht ein etwas höheres Risiko einher; Auslaufmodell

335 (16%)

6

Geografie

Fokus auf Regionen; keine länderspezifischen ETFs, ausser Schweiz und Japan (angebotsbedingt)

Rascher Aufbau und einfaches Handling eines Weltportfolios mit wenigen ETFs; möglichst wenig Fragmentierung

235 (11%)

(204 x Region, 16 x Schweiz, 15 x Japan)

7

Produktkosten

Total Expense Ratio (TER) von max. 0,20%

Grundsatz: Je tiefer die Kosten, desto mehr Rendite bleibt übrig

55 (3%)

8

Anbieter-Performance

Tracking Difference von max. 025% annualisiert über die letzten 5 Jahre

Effektive Abweichung vom Index; ein Wert unter der TER bedeutet, dass der ETF einen Teil der Kosten wieder eingespielt hat; ein ETF mit Minuswerten schlägt sogar den Index

45* (2%)

Anforderungskatalog für «Beste ETFs Schweiz und global»; * Anzahl Finalisten, nachdem zusätzlich weitere ETFs (Spezial-ETFs, unzureichend diversifizierte ETFs und steuerlich nicht geeignete ETFs) ausgesiebt wurden. (Quellen: justETF vom 26.1.2026; Anbieter-Factsheets per 31.12.2025)

Tracking Difference als finales Kriterium

Die Tracking Difference wird in der ETF-Diskussion oft unterschätzt. Auf den Factsheets der Anbieter ist sie meist nicht explizit ausgewiesen, weshalb eine manuelle Berechnung erforderlich ist. Dabei handelt es sich um eine der aussagekräftigsten Kennzahlen für dich als ETF-Anleger:in.

Die Tracking Difference misst, wie stark die Wertentwicklung eines ETF über einen bestimmten Zeitraum von jener seines Referenzindex abweicht. Aus Anlegersicht ist es ideal, wenn ein ETF möglichst nahe am Index liegt oder diesen sogar übertrifft.

Die Tracking Difference – ein einfaches Beispiel zur Einordnung

Angenommen, ein Index erzielt über fünf Jahre eine annualisierte Rendite von 10,0%. Der ETF weist eine TER von 0,10% p.a. auf.

Erzielt der ETF 9,80%, beträgt die Tracking Difference +0,20% – die Abweichung ist damit deutlich höher als die laufenden Kosten.

Erzielt der ETF 9,90%, beträgt die Tracking Difference +0,10% – die Abweichung entspricht exakt den laufenden Kosten (TER).

Erzielt der ETF 10,00%, beträgt die Tracking Difference 0,00% – der ETF macht die laufenden Kosten vollständig wett und erreicht den Index.

Erzielt der ETF 10,10%, beträgt die Tracking Difference –0,10% – der ETF entwickelt sich sogar besser als der Index, trotz Kosten.

In unseren Auswertungen gilt dabei folgende Logik:

Positive Tracking Difference: Der ETF performt schlechter als sein Referenzindex.

Negative Tracking Difference: Der ETF performt besser als sein Referenzindex.

Eine schlechtere Wertentwicklung des ETF gegenüber dem Index ist grundsätzlich normal, da dem Fonds im Gegensatz zum Index laufende Kosten (TER) belastet werden. Dennoch gibt es ETFs, die ihren Referenzindex über längere Zeiträume erreichen oder sogar leicht übertreffen.

Möglich ist dies unter anderem durch Zusatzerträge, etwa aus der Wertpapierleihe. Werden diese Einnahmen ganz oder teilweise dem Fonds gutgeschrieben, können sie die laufenden Kosten kompensieren und die Tracking Difference verbessern.

Knallharte Selektion: Nur jeder 46. ETF schaffts ins Finale!

Fassen wir zusammen: Von den ursprünglich 2’088 an der Schweizer Börse SIX handelbaren ETFs verbleiben nach der achtstufigen Filterung gemäss den Kriterien in der Tabelle sowie dem zusätzlichen Ausschluss von

unzureichend diversifizierten ETFs (z. B. SMI oder EURO STOXX 50)

Themen-, Strategie- und Faktor-ETFs (z. B. Branchen-, Dividenden- oder Small-Cap-ETFs)

steuerlich nicht geeigneten ETFs

nur noch 45 Produkte, die unseren Anforderungen an die besten ETFs genügen und sich damit fürs Finale qualifiziert haben.

Das bedeutet: Rund 98 Prozent aller ETFs scheitern an unserem strengen Selektionsverfahren.

Wichtig: Auch wenn wir pro Kategorie jeweils einen Sieger küren, verliefen die Rennen oft sehr eng. Je nach persönlicher Präferenz – etwa bei Handelswährung, Index oder ETF-Anbieter – kann daher auch ein Herausforderer, der sich ebenfalls fürs Finale qualifiziert hat, die passendere Wahl für dich sein. Diese Finalisten stellen wir ebenfalls mit den wichtigsten Kennzahlen vor.

Keine Kompromisse bei Nichterfüllung

In einer von 16 Kategorien («ETF Schweiz thesaurierend») erfüllte kein einziger ETF unsere Anforderungen. Deshalb haben wir in dieser Kategorie bewusst keinen Sieger gekürt.

Heimwährung schlägt Dollar & Co.

Erfüllen innerhalb einer Kategorie mehrere ETFs sämtliche Anforderungen, entscheidet das Gesamtbild. Ausschlaggebend sind dabei unter anderem tiefere Kosten, ein grösseres Fondsvolumen oder eine effizientere Indexabbildung.

Als zusätzlichen Pluspunkt werten wir, wenn ein ETF in Heimwährung CHF gehandelt werden kann. Dadurch lassen sich Gebühren für den Währungswechsel vermeiden. Die Handelswährung ist jedoch kein Muss-Kriterium und kann andere qualitative Vorteile nicht ersetzen.

Dividenden ausschütten oder reinvestieren?

Auf ein eigenes Ausschlusskriterium zur Ausschüttungsform haben wir bewusst verzichtet. Sowohl thesaurierende als auch ausschüttende ETFs haben ihre Berechtigung – abhängig von den individuellen Zielen und Präferenzen.

Auch bei uns hat sich der Fokus über die Zeit verschoben: Wir bevorzugen heute klar thesaurierende ETFs, weil sie Dividenden automatisch reinvestieren und den Zinseszinseffekt effizient ausschöpfen. Gerade für den langfristigen Vermögensaufbau sehen wir darin klare Vorteile.

Ausschüttende ETFs bleiben dennoch eine valide Option – etwa für Anleger:innen, die regelmässige Cashflows wünschen oder Ausschüttungen gezielt für Rebalancing oder laufende Ausgaben nutzen möchten.

Aus steuerlicher Sicht spielt die Ausschüttungsform für in der Schweiz steuerpflichtige Personen keine Rolle: Dividenden sind in beiden Fällen steuerpflichtig – unabhängig davon, ob sie ausgeschüttet oder automatisch reinvestiert werden.

Wahl der ultimativ besten ETFs Schweiz und global

In einem nächsten Schritt bestimmen wir für die folgenden Hauptkategorien die besten ETFs – jeweils in den Varianten thesaurierend und ausschüttend:

Bester globaler ETF

Bester ETF Entwickelte Welt

Bester ETF Schwellenländer (Emerging Markets)

Beste regionale ETFs

Bester ETF Schweiz

Daraus ergeben sich insgesamt 16 Sieger-Kategorien. Auf dieser Ebene haben wir jeweils jene ETFs ausgezeichnet, die im Gesamtvergleich am überzeugendsten abschneiden.

Die detaillierten Steckbriefe der Gewinner-ETFs findest du in den nachfolgenden Kapiteln. Direkt unter den Steckbriefen sind – falls vorhanden – die Herausforderer aufgeführt, die es ebenfalls ins Finale geschafft haben.

Mit Sieger-ETFs dein bevorzugtes Weltportfolio schmieden

Aus wenigen Siegerprodukten lässt sich mit geringem Aufwand ein individuelles Weltportfolio zusammenstellen. Je nach Präferenz und gewünschter Granularität bieten sich folgende Varianten an:

Weltportfolio mit 1 ETF: Marktkapitalisierungsgewichtet, maximal einfach.

Weltportfolio mit 2 ETFs: Aufteilung in entwickelte Welt und Schwellenländer.

Weltportfolio mit 5 ETFs: Regionale Aufteilung in Nordamerika, Europa, Asien-Pazifik (2 ETFs) und Schwellenländer.

Optional: Swiss Finish Ergänzung um einen Schweiz-ETF als bewusste Beimischung zum Weltportfolio.

Bevor wir die konkreten ETFs auswählen, stellt sich jedoch eine Grundsatzfrage: Welcher Index eignet sich besser als Basis eines Weltportfolios – MSCI oder FTSE?

Die Wahl des geeigneten Index: MSCI vs. FTSE

Die meisten ETFs setzen auf den führenden Indexanbieter MSCI aus den USA, während Vanguard den britischen FTSE Russell bevorzugt.

Die folgende Aufstellung zeigt, dass FTSE Russell breiter diversifiziert ist und ein Index-Mix zu Lücken oder Überschneidungen im Weltportfolio führen kann.

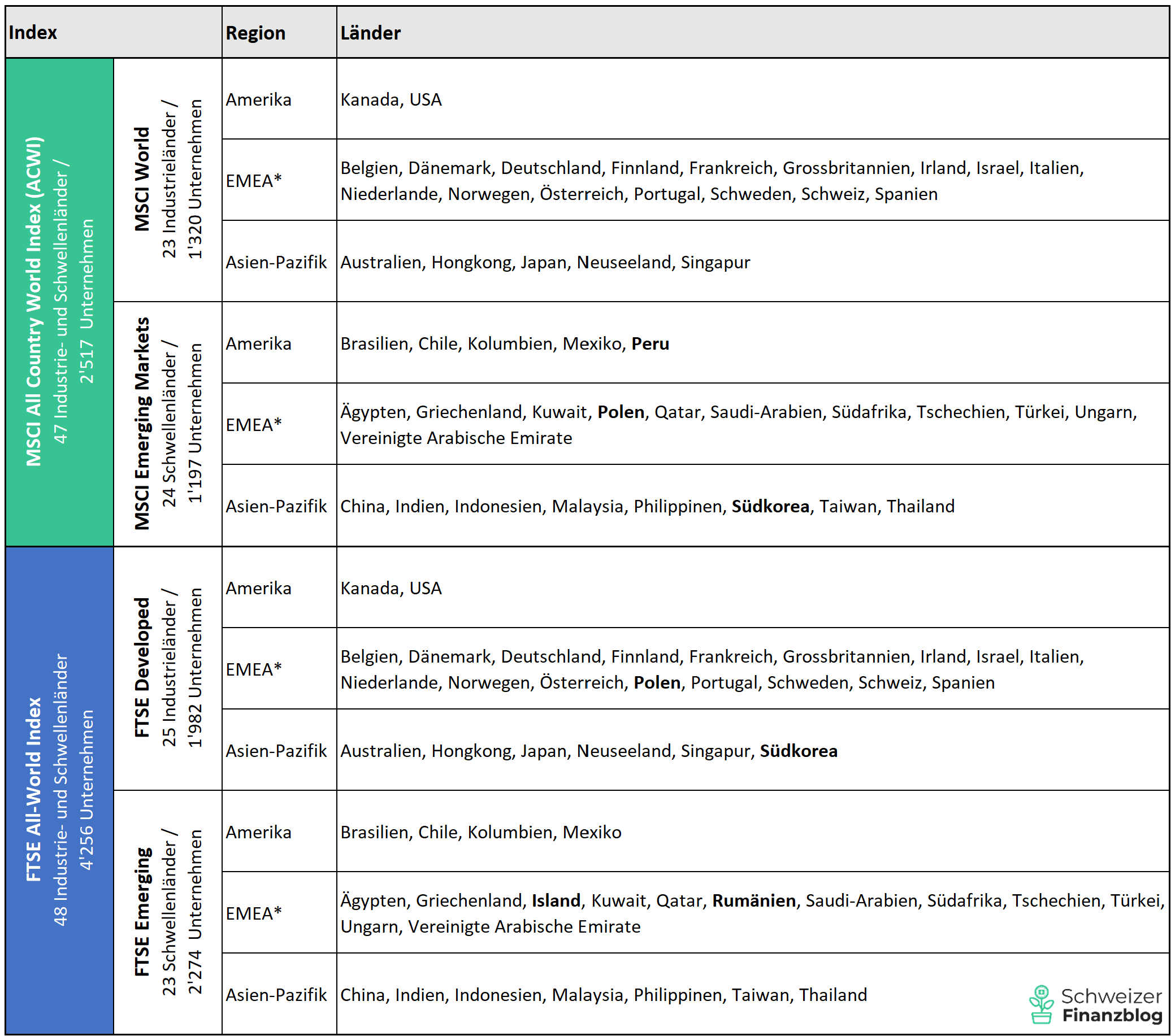

Gegenüberstellung der Indexanbieter MSCI und FTSE Russell: Die aufgeführten Indizes umfassen Unternehmen mit hoher und mittlerer Marktkapitalisierung (Large und Mid Caps). Abweichungen in der Länderzuordnung sind hervorgehoben. (*EMEA = Europa, Mittlerer Osten und Afrika; Datenbasis: MSCI und FTSE Russell, Stand: 31.12.2025)

Bester globaler ETF

In dieser Kategorie suchen wir einen ETF, der sowohl die entwickelten Märkte (Industrienationen) als auch die Schwellenländer abdeckt.

Egal ob der zugrundeliegende Index der MSCI ACWI oder der FTSE All-World ist: Die Gewichtung der einzelnen Positionen basiert auf der Marktkapitalisierung. Das heisst, je höher der Börsenwert eines Unternehmens ist, desto stärker ist es im Index gewichtet. Nvidia ist aktuell das wertvollste börsenkotierte Unternehmen weltweit und entsprechend in beiden Indizes am höchsten gewichtet.

Das Verhältnis zwischen entwickelter Welt und Schwellenländern fällt dabei deutlich zugunsten der Industrienationen aus und liegt aktuell bei rund 9:1.

Der grosse Vorteil: Mit einem einzigen ETF lässt sich ein vollständiges, marktkapitalisierungsgewichtetes Weltportfolio abbilden. Einfacher geht es nicht.

🏆 Sieger in der Kategorie «ETF global thesaurierend»

Bezeichnung

SPDR MSCI All Country World UCITS ETF Acc

ISIN / Börsenticker

IE00B44Z5B48 / ACWI

Auflegungsdatum

13. Mai 2011

Region

Global (Entwickelte Welt und Schwellenländer)

Anzahl Positionen

2’315

Fondsvolumen

6’549 Mio. CHF

Produktkosten (TER)

0,12% p.a.

Tracking Difference

–0,05% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

CHF (an der Börse SIX)

Begründung

Überzeugt mit einem starken Gesamtpaket und den tiefsten laufenden Kosten. Ideal für alle, die mit einem einzigen thesaurierenden ETF in Heimwährung effizient ein globales Aktienportfolio abbilden möchten.

Steckbrief Sieger-ETF in der Kategorie «ETF global thesaurierend». (Quelle: Factsheet State Street Global Advisors, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF global thesaurierend»

Drei weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

SPDR MSCI All Country World Investable Market UCITS ETF Acc | IE00B3YLTY66 / IMID Punktet mit der breitesten Diversifikation im Feld (4’415 Positionen) und der besten Tracking Difference (–0,13%). Die höhere TER (0,17%) sowie der Umstand, dass der ETF nicht in Heimwährung CHF, sondern in USD handelbar ist, verhindern den Sieg.

Vanguard FTSE All-World UCITS ETF Acc | IE00BK5BQT80 / VWRA Erstmaliger Finalist, der mit dem grössten Fondsvolumen (24’328 Mio. CHF) und einer breiten Abdeckung (3’794 Positionen) überzeugt. Im direkten Vergleich ist er jedoch weniger effizient: Die TER liegt höher (0,19%) und die Tracking Difference fällt mit 0,02% schwächer aus als beim Sieger.

iShares MSCI ACWI UCITS ETF Acc | IE00B6R52259 / SSACCHF Ein starker Finalist mit grossem Fondsvolumen (19’535 Mio. CHF) und sehr guter Tracking Difference (–0,10%). Für den Sieg reicht es dennoch nicht, da die TER mit 0,20% deutlich höher liegt als beim Sieger.

🏆 Sieger in der Kategorie «ETF global ausschüttend»

Bezeichnung

Vanguard FTSE All-World UCITS ETF Dis

ISIN/ Börsenticker

IE00B3RBWM25 / VWRL

Auflegungsdatum

22. Mai 2012

Region

Global (Entwickelte Welt und Schwellenländer)

Anzahl Positionen

3’794

Fondsvolumen

16’985 Mio. CHF

Produktkosten (TER)

0,19% p.a.

Tracking Difference

0,02% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

CHF (an der Börse SIX)

Begründung

Unangefochtene Nummer 1 auf dem Markt für alle, die sich bequem in Heimwährung mit einem einzigen ausschüttenden ETF ein Aktien-Weltportfolio aufbauen möchten.

Steckbrief Sieger-ETF in der Kategorie «ETF global ausschüttend» (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Keine Herausforderer in der Kategorie «ETF global ausschüttend»

Kein weiterer ETF erfüllte sämtliche Anforderungen und qualifizierte sich damit für das Finale. Die jüngste Kostensenkung per 7.10.2025 auf 0,19% TER (bisher 0,22%) stärkt die ohnehin starke Position des Sieger-ETF zusätzlich.

Hinweis: Auch der ausschüttende Sieger-ETF von Vanguard ist bei Yuh im Sparplan ohne Kaufgebühren verfügbar. Details inklusive Startbonus findest du in unserem Yuh Testbericht.

Bester ETF Entwickelte Welt

ETFs auf die entwickelte Welt bilden das Rückgrat vieler langfristiger Aktienportfolios. Entsprechend gross ist das Angebot – und entsprechend kompetitiv sind Kosten, Fondsvolumen und Produktqualität. Als bekanntester Referenzindex gilt der MSCI World, der Aktien aus den wichtigsten Industrienationen umfasst und von den meisten ETF-Anbietern abgebildet wird.

Im Vergleich zu einem einzigen globalen ETF liegt der Fokus hier bewusst ausschliesslich auf den entwickelten Märkten. Das ermöglicht eine klare Trennung von Schwellenländern, die – falls gewünscht – gezielt über einen separaten ETF beigemischt werden können.

Gerade bei Kombinationen aus entwickelter Welt und Schwellenländern ist Konsistenz wichtig: Wie in der Übersicht weiter oben gezeigt, unterscheiden sich MSCI- und FTSE-Indizes in ihrer regionalen Abgrenzung und Länderklassifizierung. Wer die entwickelte Welt mit einem separaten Schwellenländer-ETF kombiniert, sollte daher idealerweise beim gleichen Indexanbieter bleiben.

🏆 Sieger in der Kategorie «ETF Entwickelte Welt thesaurierend»

Bezeichnung

SPDR MSCI World UCITS ETF

ISIN / Börsenticker

IE00BFY0GT14 / SWRD

Auflegungsdatum

28. Februar 2019

Region

Entwickelte Welt

Anzahl Positionen

1’312

Fondsvolumen

12’553 Mio. CHF

Produktkosten (TER)

0,12% p.a.

Tracking Difference

-0,21% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

USD (an der Börse SIX)

Begründung

Behauptet den Sieg knapp dank sehr starker Tracking Difference in einem zunehmend kompetitiven Umfeld.

Steckbrief Sieger-ETF in der Kategorie «ETF Entwickelte Welt thesaurierend». (Quelle: Factsheet State Street Global Advisors, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Entwickelte Welt thesaurierend»

Vier weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

UBS Core MSCI World UCITS ETF acc | IE00BD4TXV59 / WRDUSWC Überzeugt mit den tiefsten Kosten im Feld (0,06% TER) und dem Handel in Heimwährung CHF. Andere Faktoren, wie die Tracking Difference (0,00%), fallen im Vergleich jedoch weniger stark aus, weshalb es trotz klarer Kostenführerschaft nicht ganz zum Sieg reicht.

Xtrackers MSCI World UCITS ETF 1C | IE00BJ0KDQ92 / XDWD Punktet mit einem überzeugenden Gesamtpaket, einschliesslich Handel in Heimwährung CHF. Die Tracking Difference (–0,06%) liegt jedoch deutlich hinter dem Sieger-ETF, was letztlich den Ausschlag gibt.

iShares Core MSCI World UCITS ETF Acc | IE00B4L5Y983 / SWDA Ein etablierter Klassiker mit dem mit Abstand grössten Fondsvolumen im Feld (99’087 Mio. CHF). Die deutlich höhere TER (0,20%) und eine weniger überzeugende Tracking Difference (-0,07%) verhindern jedoch den Sprung ganz nach oben auf das Podest.

L&G Global Equity UCITS ETF | IE00BFXR5S54 / LGGL Ein solider, breit diversifizierter ETF mit attraktiver Kostenstruktur und bester Tracking Difference (-0,28%). Im direkten Vergleich liegt der Herausforderer insbesondere beim Fondsvolumen (856 Mio. CHF) deutlich zurück. Zu beachten ist zudem, dass er auf dem weniger verbreiteten Solactive Core Developed Markets Large & Mid Cap Index basiert.

🏆 Sieger in der Kategorie «ETF Entwickelte Welt ausschüttend»

Bezeichnung

Vanguard FTSE Developed World UCITS ETF Dis

ISIN / Börsenticker

IE00BKX55T58 / VEVE

Auflegungsdatum

30. September 2014

Region

Entwickelte Welt

Anzahl Positionen

2’001

Fondsvolumen

3’173 Mio. CHF

Produktkosten (TER)

0,12% p.a.

Tracking Difference

-0,14% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Verteidigt den Sieg knapp dank der breitesten Diversifikation und einer über alle Kriterien hinweg starken Leistung. Ideal kombinierbar mit einem Schwellenländer-ETF, der ebenfalls auf einem FTSE-Index basiert.

Steckbrief Sieger-ETF in der Kategorie «ETF Entwickelte Welt ausschüttend». (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Entwickelte Welt ausschüttend»

Drei weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

UBS Core MSCI World UCITS ETF dis | IE00B7KQ7B66 / WRDCHY Erstmaliger Finalist, der mit den tiefsten Kosten (0,06% TER) und dem Handel in Heimwährung CHF überzeugt. Andere Faktoren, wie das Fondsvolumen (1’186 Mio. CHF) oder die Tracking Difference (0,00%), fallen im Vergleich jedoch weniger stark aus, weshalb es trotz klarer Kostenführerschaft nicht ganz zum Sieg reicht.

Xtrackers MSCI World UCITS ETF 1D | IE00BK1PV551 / XDWL Punktet mit gleich tiefen Kosten wie der Sieger-ETF und Handel in Heimwährung CHF. Gegenüber dem Vanguard-ETF ist die Diversifikation jedoch geringer, was im engen Rennen den Ausschlag gibt.

HSBC MSCI WORLD UCITS ETF | IE00B4X9L533 / HMWO Verfügt über das höchste Fondsvolumen im Feld (13’397 Mio. CHF) und eine starke Tracking Difference (-0,16%). Die höhere TER (0,15%) sowie der Handel in USD statt CHF verhindern jedoch den Sieg.

Bester ETF Schwellenländer (Emerging Markets)

ETFs auf Schwellenländer ergänzen ein Aktienportfolio um Regionen mit höherem wirtschaftlichem und politischem Risiko, bieten langfristig aber auch überdurchschnittliches Wachstumspotenzial. Entsprechend gelten sie für viele Anleger:innen nicht als alleinige Basis, sondern als gezielte Beimischung zur entwickelten Welt.

Auch hier solltest du auf die Index-Konsistenz achten: Ein MSCI Emerging Markets ETF passt in der Regel am besten zu einem MSCI World ETF, während FTSE Emerging Markets zusammen mit einem FTSE Developed ETF ein stimmiges Doppel bilden.

🏆 Sieger in der Kategorie «ETF Schwellenländer thesaurierend»

Setzt sich auch 2026 dank sehr breiter Diversifikation, hohem Fondsvolumen und überzeugender Tracking Difference durch. Der zugrunde liegende MSCI EM IMI Index umfasst neben Large und Mid Caps auch Small Caps.

Steckbrief Sieger-ETF in der Kategorie «ETF Schwellenländer thesaurierend». (Quelle: Factsheet iShares, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Schwellenländer thesaurierend»

Gleich fünf weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

UBS Core MSCI EM UCITS ETF acc | LU0950674175 / EMMUSC Überzeugt mit der tiefsten TER im Feld (0,15%) und einem soliden Fondsvolumen (4’107 Mio. CHF). Im Vergleich zum Sieger-ETF ist die Diversifikation jedoch deutlich geringer, da der zugrunde liegende MSCI EM Standardindex keine Small Caps umfasst (1’197 Positionen). Die Tracking Difference fällt mit 0,05% klar schwächer aus. Der ETF ist in USD handelbar.

Xtrackers MSCI Emerging Markets UCITS ETF 1C | IE00BTJRMP35 / XMME Ein starker Finalist mit hohem Fondsvolumen (8’367 Mio. CHF) und Handel in CHF. Gegenüber dem Sieger-ETF verhindern die schwächere Tracking Difference (0,09%) sowie die geringere Diversifikation (1’209 Positionen) den Sieg.

iShares MSCI EM UCITS ETF Acc | IE00B4L5YC18 / SEMA Stammt aus dem gleichen Haus wie der Sieger, bleibt jedoch bei Fondsvolumen (4’964 Mio. CHF), Tracking Difference (-0,02%) und Marktbreite (1’207 Positionen) deutlich zurück. Der ETF ist in USD handelbar.

SPDR MSCI Emerging Markets UCITS ETF | IE00B469F816 / EMRD Erstmaliger Finalist punktet gegenüber dem Sieger-ETF mit längerer Markterfahrung (seit 2011). Bei den entscheidenden Kriterien fällt er jedoch ab: gleiche TER (0,18%), aber schwächere Tracking Difference (0,01%) sowie ein deutlich geringeres Fondsvolumen (1’122 Mio. CHF). Der ETF ist in USD handelbar.

Amundi Core MSCI Emerging Markets UCITS ETF Acc | LU1437017350 / AEME Attraktiv durch Handel in CHF und ein solides Fondsvolumen (3’202 Mio. CHF). Gegenüber dem Sieger-ETF fällt die Tracking Difference (0,14%) jedoch klar schwächer aus, zudem ist die Diversifikation ohne IMI-Ansatz deutlich geringer (1’198 Positionen).

Hinweis: Der ETF von Vanguard (IE00BK5BR733) überschritt erneut unsere strenge Tracking-Difference-Limite von 0,25% (0,41%) und verpasste damit den Finaleinzug.

🏆 Sieger in der Kategorie «ETF Schwellenländer ausschüttend»

Bezeichnung

UBS Core MSCI EM UCITS ETF USD dis

ISIN/ Börsenticker

LU0480132876 / EMMCHA

Auflegungsdatum

12.11.2010

Region

Schwellenländer

Anzahl Positionen

1’138

Fondsvolumen

1’769 Mio. CHF

Produktkosten (TER)

0,15% p.a.

Tracking Difference

0,06% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

CHF (an der Börse SIX)

Begründung

Verteidigt den Sieg souverän dank eines attraktiven Gesamtpakets und der jüngsten Kostensenkung.

Steckbrief Sieger-ETF in der Kategorie «ETF Schwellenländer ausschüttend». (Quelle: Factsheet UBS, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Schwellenländer ausschüttend»

Zwei weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

iShares MSCI EM UCITS ETF Dist | IE00B0M63177 / IEEM Wie so oft mischt Branchenführer iShares ganz vorne mit. Dieses Produkt überzeugt insbesondere mit dem grössten Fondsvolumen und der besten Tracking Difference (0,02%). Da die TER etwas höher ausfällt (0,18%) und der ETF nicht in Heimwährung CHF, sondern in USD handelbar ist, reicht es knapp nicht zum Sieg.

Amundi Core MSCI Emerging Markets UCITS ETF Dist | LU1737652583 / AEMD Auch dieser ETF erreicht das Finale dank eines überzeugenden Gesamtpakets inklusive Handel in Heimwährung CHF, kann aber den Sieger-ETF in keiner Disziplin übertreffen.

Hinweis: Der ETF von Vanguard (IE00B3VVMM84) überschritt erneut unsere strenge Tracking-Difference-Limite von 0,25% (0,41%) und verpasste damit den Finaleinzug. Gleiches gilt für den ETF von HSBC (IE00B5SSQT16), der ebenfalls an dieser Hürde scheiterte (0,31%).

Beste regionale ETFs

In diesem Kapitel betrachten wir eine alternative Möglichkeit, ein Weltportfolio abzubilden. Dabei wird die entwickelte Welt nicht über einen einzigen ETF, sondern regional aufgeteilt.

Konkret erfolgt die Aufteilung in die Regionen Nordamerika, Europa und Asien-Pazifik. Angebotsbedingt sind für Asien-Pazifik zwei ETFs erforderlich, nämlich:

Asien-Pazifik ohne Japan

Japan

Diese regionale Zusammenstellung kann zusätzlich um einen separaten Schwellenländer-ETF ergänzt werden (vgl. unsere Sieger und Finalisten oben). Insgesamt ergibt sich damit ein Weltportfolio aus fünf ETFs.

Diese Lösung ist nicht grundsätzlich besser als ein Weltportfolio mit einem oder zwei ETFs. Sie ist jedoch deutlich komplexer im Handling und erfordert mehr Disziplin bei Gewichtung und Rebalancing.

Der Unterschied liegt vor allem in der Möglichkeit zur individuellen Steuerung der regionalen Gewichtung. So kann beispielsweise die starke US-Dominanz, die nach Marktkapitalisierung aktuell rund 65% des globalen Aktienmarkts ausmacht, bewusst reduziert werden.

Die Gewichtung für dein Weltportfolio mit regionalen ETFs lässt sich frei festlegen, etwa je 30% Nordamerika und Europa sowie je 20% Asien-Pazifik und Schwellenländer – mit oder ohne zusätzlichem Schweizer Akzent.

🏆 Sieger in der Kategorie «ETF Nordamerika thesaurierend»

Bezeichnung

Vanguard FTSE North America UCITS ETF Acc

ISIN/ Börsenticker

IE00BK5BQW10 / VNRA

Auflegungsdatum

23. Juli 2019

Region

Nordamerika

Anzahl Positionen

585

Fondsvolumen

1’922 Mio. CHF

Produktkosten (TER)

0,08% p.a.

Tracking Difference

-0,15% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Verteidigt den Sieg klar. Die jüngste Kostensenkung unterstreicht seine starke Position. Dieser ETF schneidet bei allen Kriterien sehr gut ab und bleibt aktuell ohne direkte Konkurrenz.

Steckbrief Sieger-ETF in der Kategorie «ETF Nordamerika thesaurierend». (Quelle: Factsheet Vanguard vom 31.12.2025)

Keine Herausforderer in der Kategorie «ETF Nordamerika thesaurierend»

Kein weiterer ETF erfüllt sämtliche Anforderungen und qualifiziert sich damit für das Finale. Der Sieger-ETF überzeugt in allen relevanten Kriterien und ist zudem in Heimwährung CHF handelbar. Trotz fehlender Alternativen gehst du mit diesem Produkt keine Kompromisse ein.

🏆 Sieger in der Kategorie «ETF Nordamerika ausschüttend»

Bezeichnung

Vanguard FTSE North America UCITS ETF Dis

ISIN/ Börsenticker

IE00BKX55R35 / VNRT

Auflegungsdatum

30. September 2014

Region

Nordamerika

Anzahl Positionen

585

Fondsvolumen

2’256 Mio. CHF

Produktkosten (TER)

0,08% p.a.

Tracking Difference

-0,15% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Auch 2026 konkurrenzlos. Als einziger Nordamerika-ETF erfüllt er alle Anforderungen und überzeugt – wie das thesaurierende Pendant oben – mit einer starken Tracking Difference.

Steckbrief Sieger-ETF in der Kategorie «ETF Nordamerika ausschüttend». (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Keine Herausforderer in der Kategorie «ETF Nordamerika ausschüttend»

Auch in dieser Kategorie erfüllt kein weiterer ETF sämtliche Anforderungen und schafft den Sprung ins Finale. Der Sieger-ETF überzeugt über alle relevanten Kriterien hinweg und ist zudem in Heimwährung CHF handelbar. Entsprechend gehst du mit diesem Produkt trotz fehlender Alternativen keine Kompromisse ein.

🏆Sieger in der Kategorie «ETF Europa thesaurierend»

Bezeichnung

Vanguard FTSE Developed Europe UCITS ETF Acc

ISIN/ Börsenticker

IE00BK5BQX27 / VWCG

Auflegungsdatum

23. Juli 2019

Region

Europa

Anzahl Positionen

528

Fondsvolumen

1’889 Mio. CHF

Produktkosten (TER)

0,10% p.a.

Tracking Difference

-0,33% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Neuer Sieger-ETF, der sich knapp durchsetzt. Die breiteste Diversifikation, die tiefsten Kosten und die beste Tracking Difference geben letztlich den Ausschlag zugunsten des Vanguard-ETF.

Steckbrief Sieger-ETF in der Kategorie «ETF Europa thesaurierend» (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Europa thesaurierend»

Zwei weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

iShares Core MSCI Europe UCITS ETF Acc | IE00B4K48X80 / IMEA Der Vorjahressieger überzeugt mit sehr guten Werten, unter anderem dem grössten Fondsvolumen. Er ist ebenfalls in Heimwährung CHF handelbar. Im direkten Vergleich liegt er jedoch bei Kosten (0,12%), Tracking Difference (-0,30%) und Marktbreite (403 Positionen) hinter dem Sieger-ETF von Vanguard zurück.

Xtrackers MSCI Europe UCITS ETF 1C | LU0274209237 / XMEU Liefert ein solides Gesamtpaket und verfügt mit einem Auflagedatum von 2007 über die grösste Markterfahrung im Feld. Er ist ebenfalls in Heimwährung CHF handelbar. Im direkten Vergleich zum Sieger-ETF liegt er jedoch bei den Kosten (0,12%), der Tracking Difference (0,26%) sowie der Marktbreite (403 Positionen) zurück, weshalb es nicht an die Spitze reicht.

🏆 Sieger in der Kategorie «ETF Europa ausschüttend»

Bezeichnung

Vanguard FTSE Developed Europe UCITS ETF Dis

ISIN / Börsenticker

IE00B945VV12 / VEUR

Auflegungsdatum

21. Mai 2013

Region

Europa

Anzahl Positionen

528

Fondsvolumen

3’853 Mio. CHF

Produktkosten (TER)

0,10% p.a.

Tracking Difference

-0,33% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Verteidigt den Sieg knapp dank der tiefsten Kosten und der besten Tracking Difference.

Steckbrief Sieger-ETF in der Kategorie «ETF Europa ausschüttend». (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Europa ausschüttend»

Wenn du eine Alternative zum FTSE-Index suchst, worauf der Sieger-ETF basiert, solltest du diese beiden Finalisten von iShares genauer unter die Lupe nehmen:

iShares Core MSCI Europe UCITS ETF Dist | IE00B1YZSC51 / IMEU Punktet mit dem grössten Fondsvolumen (10’931 Mio. CHF). Er ist ebenfalls in Heimwährung CHF handelbar, liegt jedoch bei Kosten (0,12%) und Tracking Difference (-0,29%) leicht hinter dem Sieger-ETF zurück. Zudem ist er weniger breit diversifiziert (404 Positionen).

iShares STOXX Europe 600 UCITS ETF DE | DE0002635307 / EXEA Der älteste ETF im Feld (seit 2004) ist zugleich der teuerste (0,20% TER) und der einzige Finalist, der nicht in Heimwährung CHF, sondern in EUR handelbar ist.

🏆 Sieger in der Kategorie «ETF Asien-Pazifik ohne Japan thesaurierend»

Bezeichnung

iShares Core MSCI Pacific ex Japan UCITS ETF Acc

ISIN / Börsenticker

IE00B52MJY50 / CSPXJ

Auflegungsdatum

12. Januar 2010

Region

Asien-Pazifik ohne Japan

Anzahl Positionen

94

Fondsvolumen

2’672 Mio. CHF

Produktkosten (TER)

0,20% p.a.

Tracking Difference

0,14% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

USD (an der Börse SIX)

Begründung

Behauptet sich, obwohl ihm erstmals ernsthafte Konkurrenz erwächst. Die längere Markterfahrung und das höhere Fondsvolumen geben den Ausschlag zugunsten des iShares-ETF.

Steckbrief Sieger-ETF in der Kategorie «ETF Asien-Pazifik ohne Japan thesaurierend». (Quelle: Factsheet iShares, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Asien-Pazifik ohne Japan thesaurierend»

Ein weiterer ETF erfüllt alle Anforderungen und steht ebenfalls im Finale:

L&G Asia Pacific ex Japan Equity UCITS ETF | IE00BFXR5W90 / LGAP Qualifiziert sich erstmals fürs Finale. Der ETF punktet gegenüber dem Sieger mit deutlich tieferen Kosten (0,10% TER), einer besseren Tracking Difference (0,08%) sowie einer breiteren Abdeckung (144 Positionen). Für den Sieg reichen am Ende aber die geringere Markterfahrung (seit 2018) und das deutlich kleinere Fondsvolumen (585 Mio. CHF) nicht aus, um den Leader vom Thron zu stossen. Zudem ist der zugrunde liegende Solactive Core Developed Markets Pacific ex Japan Large & Mid Cap Index noch wenig etabliert. Der ETF ist in USD handelbar.

🏆 Sieger in der Kategorie «ETF Asien-Pazifik ohne Japan ausschüttend»

Bezeichnung

Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF Dis

ISIN/ Börsenticker

IE00B9F5YL18 / VAPX

Auflegungsdatum

21. Mai 2013

Region

Asien-Pazifik ohne Japan

Anzahl Positionen

373

Fondsvolumen

1’186 Mio. CHF

Produktkosten (TER)

0,15% p.a.

Tracking Difference

0,09% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

CHF (an der Börse SIX)

Begründung

Gewinnt auch 2026 dank des höheren Fondsvolumens und der besseren Tracking Difference. Zudem ist der FTSE-Index deutlich breiter diversifiziert als das MSCI-Pendant.

Steckbrief Sieger-ETF in der Kategorie «ETF Asien-Pazifik ohne Japan ausschüttend». (Quelle: Factsheet Vanguard, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Asien-Pazifik ohne Japan ausschüttend»

Auch in dieser Kategorie hat sich ein weiterer ETF fürs Finale qualifiziert:

HSBC MSCI Pacific ex Japan UCITS ETF | IE00B5SG8Z57 / HMXJ Dieser ETF ist vor allem dann eine Option, wenn der FTSE-Index für dich nicht infrage kommt, etwa aus Gründen der Index-Konsistenz im Portfolio. Im direkten Vergleich fällt er gegenüber dem Sieger-ETF bei der Tracking Difference (0,12%), beim Fondsvolumen (940 Mio. CHF) sowie bei der Diversifikation (94 Positionen) zurück. Zudem ist der ETF nicht in Heimwährung CHF, sondern in USD handelbar.

🏆 Sieger in der Kategorie «ETF Japan thesaurierend»

Bezeichnung

iShares Core MSCI Japan IMI UCITS ETFAcc

ISIN / Börsenticker

IE00B4L5YX21 / SJPA

Auflegungsdatum

25. September 2009

Region

Japan

Anzahl Positionen

956

Fondsvolumen

5’587 Mio. CHF

Produktkosten (TER)

0,12% p.a.

Tracking Difference

0,10% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

JPY (an der Börse SIX)

Begründung

Erfüllt alle Anforderungen und siegt erneut dank eines überzeugenden Gesamtpakets, bestehend aus dem grössten Fondsvolumen und einem klaren Indexvorteil. Der zugrunde liegende MSCI Japan IMI Index umfasst auch Small Caps und sorgt damit für eine besonders breite Diversifikation. Einziger Wermutstropfen: Der ETF ist nicht in Heimwährung handelbar.

Steckbrief Sieger-ETF in der Kategorie «ETF Japan thesaurierend». (Quelle: Factsheet iShares, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Japan thesaurierend»

Vier weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

Vanguard FTSE Japan UCITS ETF Acc |IE00BFMXYX26 / VJPA Starker Herausforderer, der im direkten Vergleich mit leicht tieferer TER (0,10%), gleicher Tracking Difference sowie Handel in Heimwährung CHF punktet. Bei Fondsvolumen (1’038 Mio. CHF) und Marktbreite (486 Positionen) bleibt er jedoch klar hinter dem Leader zurück.

Xtrackers MSCI Japan UCITS ETF 1C | LU0274209740 / XMJP Der erfahrenste Finalist (seit 2007) mit der besten Tracking Difference (0,08%). Aufgrund der deutlich geringeren Markbreite (180 Positionen) reicht es dennoch nicht zum Sieg. Der ETF ist in JPY handelbar.

UBS Core MSCI Japan UCITS ETF acc | LU0950671825 / JPNA Solider Finalist, der jedoch im direkten Vergleich zurückbleibt: schwächere Tracking Difference (0,13%), geringere Marktbreite (181 Positionen) sowie geringeres Fondsvolumen (3’067 Mio. CHF). Der ETF ist in JPY handelbar.

SPDR MSCI Japan UCITS ETF | IE00BZ0G8B96 / JPJY Liegt im direkten Vergleich in mehreren Punkten hinter dem Leader zurück: geringeres Fondsvolumen (681 Mio. CHF), schwächere Tracking Difference (0,15%) und eine deutlich schmalere Abdeckung (181 Positionen). Der ETF ist in JPY handelbar.

Hinweis: Branchenprimus iShares scheitert mit dem thesaurierenden Japan-ETF (IE00B53QDK08) an der zu hohen Tracking Difference von 0,31% und verpasst damit das Finale – trotz ansonsten überzeugender Werte.

🏆 Sieger in der Kategorie «ETF Japan ausschüttend»

Bezeichnung

Xtrackers Nikkei 225 UCITS ETF 1D

ISIN / Börsenticker

LU0839027447 / XNJP

Auflegungsdatum

25. Januar 2013

Region

Japan

Anzahl Positionen

225

Fondsvolumen

1’723 Mio. CHF

Produktkosten (TER)

0,09% p.a.

Tracking Difference

-0,06% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (vollständig)

Handelswährung

JPY (an der Börse SIX)

Begründung

Verteidigt den Sieg dank der tiefsten Kosten und der besten Tracking Difference.

Steckbrief Sieger-ETF in der Kategorie «ETF Japan ausschüttend». (Quelle: Factsheet DWS Xtrackers, Stand: 31.12.2025)

Herausforderer in der Kategorie «ETF Japan ausschüttend»

Zwei weitere ETFs erfüllen alle Anforderungen und stehen ebenfalls im Finale:

Vanguard FTSE Japan UCITS ETF Dis | IE00B95PGT31 / VJPN Erster Verfolger, der mit dem grössten Fondsvolumen (2’096 Mio. CHF), der breitesten Diversifikation (486 Positionen) sowie Handel in Heimwährung CHF punktet. Die leicht höheren Kosten (0,10% TER) und die deutlich schwächere Tracking Difference (0,10%) verhindern jedoch den Sieg.

UBS Core MSCI Japan UCITS ETF dis | LU0136240974 / JPNCHA Der erfahrenste Finalist (seit 2001) fällt im direkten Vergleich unter anderem bei Kosten (0,12% TER) und Tracking Difference (0,14%) hinter den Sieger-ETF zurück. Positiv hervorzuheben ist der Handel in Heimwährung CHF.

Hinweis: Auch beim ausschüttenden Japan-ETF von iShares (IE00B02KXH56) reicht es nicht fürs Finale: Die Tracking Difference liegt mit 0,38% deutlich über unserem Grenzwert (0,25%) und führt zum Ausschluss im letzten Selektionsschritt.

Bester ETF Schweiz

Auch wenn ein ausgeprägter Home Bias aus wissenschaftlicher Sicht bei der Geldanlage kritisch beurteilt wird, bevorzugen viele Anleger:innen Aktien aus dem eigenen Land. Dieses Verhalten ist keineswegs eine Schweizer Besonderheit, sondern lässt sich international beobachten.

Vor diesem Hintergrund widmen wir uns in diesem Kapitel dem besten ETF Schweiz. Für alle interessant, die ihr Portfolio bewusst um einen Schweizer Akzent erweitern möchten.

Unabhängig davon kann ein Engagement in Schweizer Aktien das Währungsrisiko reduzieren. Zudem fällt bei in der Schweiz domizilierten ETFs nur die halbe Stempelsteuer an. Diese Aspekte sind aus unserer Sicht nicht matchentscheidend, können bei Bedarf jedoch mitberücksichtigt werden.

Kein Sieger in der Kategorie «ETF Schweiz thesaurierend»

In dieser Kategorie konnte auch 2026 kein Sieger gekürt werden, da kein Produkt sämtliche Anforderungen erfüllte. Offenbar gehen die ETF-Anbieter davon aus, dass Schweizer Anleger:innen im Heimmarkt ausschüttende ETFs gegenüber thesaurierenden Varianten bevorzugen.

🏆 Sieger in der Kategorie «ETF Schweiz ausschüttend»

Bezeichnung

iShares Core SPI CH

ISIN / Börsenticker

CH0237935652 / CHSPI

Auflegungsdatum

28. April 2014

Region

Schweiz

Anzahl Positionen

200

Fondsvolumen

5’007 Mio. CHF

Produktkosten (TER)

0,10% p.a.

Tracking Difference

0,10% (5 Jahre, annualisiert)

Replikationsmethode

Physisch (optimiert)

Handelswährung

CHF (an der Börse SIX)

Begründung

Erfüllt sämtliche Anforderungen mit Bravour und setzt sich insbesondere dank hohem Fondsvolumen und solider Tracking Difference durch. Trotz breiter Abdeckung mit über 200 Positionen bleibt der Schweizer Aktienmarkt stark konzentriert: Die zehn grössten Titel machen rund 60% des Index aus.

Steckbrief Sieger-ETF in der Kategorie «ETF Schweiz ausschüttend». (Quelle: Factsheet iShares vom 31.12.2025)

Herausforderer in der Kategorie «Schweiz ausschüttend»

Ein weiterer ETF erfüllt alle Anforderungen und steht ebenfalls im Finale:

UBS Core SPI ETF dis | CH0131872431 / SPICHA Meistert das mehrstufige Selektionsverfahren problemlos, kann den Sieger-ETF jedoch – abgesehen von der leicht tieferen TER (0,09%) und der etwas längeren Markterfahrung (seit 2011) – in keiner weiteren Disziplin übertreffen.

Übersicht «Beste ETFs Schweiz und global»

Für die insgesamt 16 untersuchten Sieger-Kategorien konnten wir also 15 Gewinner-ETFs auserkoren, die du in dieser Übersicht findest:

Kategorie

Sieger-ETF

ISIN

ETF Global thesaurierend

SPDR MSCI All Country World UCITS ETF Acc

IE00B44Z5B48

ETF Global ausschüttend

Vanguard FTSE All-World UCITS ETF Dis

IE00B3RBWM25

ETF Entwickelte Welt thesaurierend

SPDR MSCI World UCITS ETF

IE00BFY0GT14

ETF Entwickelte Welt ausschüttend

Vanguard FTSE Developed World UCITS ETF Dis

IE00BKX55T58

ETF Schwellenländer thesaurierend

iShares Core MSCI EM IMI UCITS ETF Acc

IE00BKM4GZ66

ETF Schwellenländer ausschüttend

UBS Core MSCI EM UCITS ETF dis

LU0480132876

ETF Nordamerika thesaurierend

Vanguard FTSE North America UCITS ETF Acc

IE00BK5BQW10

ETF Nordamerika ausschüttend

Vanguard FTSE North America UCITS ETF Dis

IE00BKX55R35

ETF Europa thesaurierend

Vanguard FTSE Developed Europe UCITS ETF Acc

IE00BK5BQX27

ETF Europa ausschüttend

Vanguard FTSE Developed Europe UCITS ETF Dis

IE00B945VV12

ETF Asien-Pazifik ohne Japan thes.