Bester Broker Schweiz? Ja, es gibt ihn – aber nicht für alle ist er derselbe. Denn die passende Brokerwahl für deine Wertschriften hängt stark von deinen individuellen Bedürfnissen und Erwartungen ab. In diesem Artikel stellen wir dir sechs entscheidende Faktoren vor, damit du sicher deinen persönlichen Favoriten findest – oder gleich mehrere. Dafür vergleichen wir sechs führende Broker, die wir in separaten Reviews sorgfältig getestet haben.

Den einen besten Broker für Herrn und Frau Schweizer gibt es nicht. Alle Anbieter haben ihre Stärken und Schwächen. Welcher dein bester Broker Schweiz ist, hängt massgeblich von deinen individuellen Bedürfnissen ab.

Diese sechs Faktoren solltest du vor der Brokerwahl unbedingt prüfen bzw. mit deinen Bedürfnissen spiegeln:

Gebühren & Kosten

Wertschriftenangebot

Benutzerfreundlichkeit der Plattform

Sicherheit & Regulierung

Kundendienst & Support

Zusatzservices

Die ausländischen Schwergewichte DEGIRO und Interactive Brokers bieten in der Regel günstigere Preise als beispielsweise die beiden in der Schweiz regulierten Anbieter Saxo und Swissquote. Letztere trumpfen jedoch mit Swissness auf – sei es bezüglich des lokalen Kundensupports, der praktischen Reportings oder des breiten Wertschriftenangebots an der Schweizer Börse SIX.

Wenn du dich nicht auf einen einzigen Broker festlegen möchtest, dann wählst du eine Multi-Broker-Strategie, womit du dir das Beste aus unterschiedlichen «Broker-Welten» zusammenstellst.

Wir haben in einem unserer meistbeachteten Artikel Beste ETFs Schweiz und global: And the Winner is… anhand von acht Kriterien schrittweise die Top-ETFs in unterschiedlichen Kategorien auserkoren. Mit diesem Artikel widmen wir uns nun den Plattformen, worüber diese und andere Wertschriften gehandelt werden können. Im Gegensatz zu den ETFs, wo es unseres Erachtens möglich ist, nach rationalen, allgemeingültigen Kriterien die wirklich besten Produkte zu bestimmen, ist das Vorgehen, um zum besten Broker zu gelangen, komplexer.

«Den perfekten Broker gibt es nicht.»

Denn der perfekte Broker für alle böte die tiefsten Preise, das grösste Angebot an Wertschriften, den besten Service und noch vieles mehr, was dein Anlegerherz begehren würde. Doch leider gibt es einen solchen «Über-Broker» nicht. Vielmehr sind grundsätzlich alle Betreiber von Handelsplattformen, egal ob es sich um in- oder ausländische Anbieter handelt, einem starken Wettbewerb ausgesetzt, welcher sie zwingt, sich auf dem Markt klar zu positionieren bzw. von den Mitbewerbern abzugrenzen.

Das heisst für dich als Schweizer Anleger:in, dass du bei der Brokerwahl deine diesbezüglichen Bedürfnisse kennen solltest. Also was ist mir bei der Verwaltung meiner Wertschriften besonders wichtig? Aber auch: Wo bin ich zu Kompromissen bereit?

Wenn du also beispielsweise wie Toni nur in eine Handvoll bekannter «Brot-und-Butter»-ETFs investieren möchtest, benötigst du keinen Broker, welcher mit einem riesigen Angebot an alternativen Nischenprodukten punktet. Oder wenn du (fast) keine Gebühren zahlen möchtest, akzeptierst du womöglich längere Wartezeiten beim Kundenservice und/oder dass der «Billig-Broker» deines Vertrauens zwecks Erschliessung einer zusätzlichen Einnahmequelle, die dich nichts kostet, deine Wertschriften verleiht.

«Eine geeignete Plattform kann dir viel Geld und Ärger sparen!»

Um dir die Wahl des passenden Brokers zu erleichtern, vergleichen wir in diesem Artikel sechs führende Anbieter. Eine kluge Plattformwahl kann dir langfristig viel Geld und Ärger ersparen – deshalb haben wir alle selbst umfassend geprüftund jeweils in einem ausführlichen Testbericht dokumentiert.

Wenn für dich ein Startbonus eine Rolle spielt, findest du in den jeweiligen Testberichten die aktuellen Angebote für den Einstieg.

Um die teils deutlichen Preisunterschiede greifbarer zu machen, ziehen wir stellenweise auch drei in der Schweiz sehr bekannte Banken zum Vergleich heran: Migros Bank, PostFinance und UBS – sie gelten als populär, sind aber oft deutlich teurer.

Nachfolgend gehen wir nun die sechs wichtigsten Faktoren durch, die du für die Wahl des richtigen Brokers unbedingt kennen solltest. Wenn du jedoch direkt erfahren möchtest, welche Anbieter sich für welche Anlegerprofile besonders eignen, kannst du gleich zum Schlussfazit springen.

– Partnerangebote –

Mit einem Klick auf unsere Empfehlungen unten kommst du direkt zu den Steckbriefen führender Online-Broker wie DEGIRO, Interactive Brokers, Saxo und Swissquote sowie Neobanken wie Yuh und neon, welche – abhängig von deinen individuellen Bedürfnissen – mit interessanten Angeboten einschliesslich Startbonus aufwarten.

– – – – –

Und wenn du dich nicht mit einzelnen Wertschriften herumschlagen möchtest, sondern dir lieber automatisiert ein ganzes Anlageportfolio aufbaust, dann benötigst du überhaupt keinen Broker, sondern einen guten Robo-Advisor.

Die wichtigsten Facts & Figures etablierter Robo-Advisors findest du auf unserer Empfehlungsseite.

Dieser Faktor dürfte niemanden kalt lassen. Denn jeden einzelnen Franken, den du für Gebühren & Co. ausgibst, geht dir von deiner Rendite ab. Nachfolgend haben wir dir die wichtigsten Kosten aufgelistet, welche dir der Broker verrechnen kann:

Depotgebühren

Diese wiederkehrende Gebühr fällt zugunsten des Brokers an – unabhängig davon, ob du handelst oder nicht. Du bezahlst damit für die Verwahrung und Verwaltung deiner ETFs und anderer Wertschriften. Die Kosten richten sich dabei häufig nach der Höhe deines Portfolios.

Ein Negativbeispiel ist die Grossbank UBS: Sie verlangt pauschal 0,35% pro Jahr – bei einem Depot von 100’000 CHF also stolze 350 CHF, Jahr für Jahr. Auch die Migros Bank verfolgt mit 0,23% eine lineare Preisstruktur, ab 750’000 CHF wird’s dann minim günstiger (0,21%).

Andere Anbieter setzen immerhin ein Kostendach: Der führende Schweizer Online-Broker Swissquote verrechnet 0,1% pro Jahr, mindestens jedoch 60 CHF und maximal 200 CHF. Bei PostFinance, die ebenfalls die Plattform von Swissquote nutzt, fällt unabhängig von der Depotgrösse eine fixe Jahresgebühr von 72 CHF an.

Besonders attraktiv sind Plattformen wie Saxo, Interactive Brokers und DEGIRO sowie Neobanken wie Yuh und neon: Bei ihnen fallen gar keine Depotgebühren an – dein Guthaben bleibt also vollständig investiert und wird nicht durch jährliche Fixkosten geschmälert.

Depotgebühren kannst du also mittlerweile ganz vermeiden – das lohnt sich vor allem bei kleineren Vermögen. Falls du dich dennoch für einen Anbieter mit Gebühren entscheidest, achte wenigstens darauf, dass ein klares Kostendach besteht.

Courtagen (Handelsgebühren)

Dies ist die transaktionsbedingte Provision zugunsten des Brokers, die bei jedem Kauf oder Verkauf von Wertpapieren wie ETFs anfällt. Das entsprechende Pricing fällt je nach Broker sehr unterschiedlich aus. Grundsätzlich gibt es folgende Preismodelle:

Variable Provisionen

Fixe Provisionen

Keine Provisionen

Variable Provisionen

Bei diesem Preismodell variieren die Gebühren in Abhängigkeit des Transaktionswertes: Dieses Preismodell gilt häufig bei etablierten Schweizer Brokern wie PostFinance und teilweise Swissquote. (Beide verfügen über dieselbe Swissquote Plattform. Im Gegensatz zu PostFinance bietet Swissquote auch relativ günstige Fixprovisionen an, vgl. nächster Punkt.) Oft nehmen die Gebühren dabei mit zunehmendem Transaktionswert prozentual ab.

Nicht so bei Saxo: Dort gilt in der Basiskontolösung «Classic» generell 0,08% (Mindestgebühr 3 CHF / 1$ pro Trade), also betraglich ebenfalls variable Provisionen – allerdings zu einem vergleichsweise tiefen, konstanten Prozentsatz. Da es jedoch kein Kostendach gibt, ist Saxo vor allem bei kleineren bis mittleren Beträgen bis rund 10’000 CHF attraktiv. Bei hohen Beträgen wird der absolute Betrag zunehmend spürbar (z.B. 80 CHF Provision bei Trades im Wert von 100’000 CHF).

Ebenfalls mit einem linearen Preismodell unterwegs, aber mit 0,50% deutlich teurer, sind die beiden führenden Schweizer Neobanken Yuh (Mindestgebühr 1 CHF) und neon (keine Mindestgebühr).Damit sind sie preislich nur für Trades im dreistelligen Bereich akzeptabel – etwa bei automatisierten ETF-Sparplänen. Bei grösseren Beträgen werden diese Gebühren wegen des fehlenden Kostendachs schnell unattraktiv (z.B. 50 CHF Provision bei Trades im Wert von 10’000 CHF).

«Heutzutage sind zweistellige Provisionsbeträge für einen ETF-Trade schlicht nicht mehr konkurrenzfähig.»

Fixe Provisionen

Dabei werden dir Pauschalgebühren unabhängig des Transaktionsbetrages verrechnet. Dieses Preismodell gilt generell bei DEGIRO (pauschal max. 2€ plus 1€ Bearbeitungsgebühr) sowie teilweise bzw. je nach ETF bei Swissquote (9 CHF). Einige Anbieter wie Cash (29 CHF via Partnerbank Zweiplus) oder die Migros Bank (40 CHF online und 100 CHF über Kundenberater) werben regelmässig für ihr vermeintlich attraktives Fixgebührenmodell. Doch seien wir ehrlich: Heutzutage sind zweistellige Provisionen für einen simplen ETF-Trade schlicht nicht mehr konkurrenzfähig.

Keine Provisionen

Manche Plattformen wie DEGIRO und Interactive Brokers verzichten bei gewissen ETFs ganz auf Provisionen, andere wie Saxo, Yuh oder neon schenken dir die Kaufgebühren, wenn du einen automatischen ETF-Sparplan einrichtest. (Wer bei den Sparplänen die Nase vorn hat, schauen wir uns später genauer an.) So oder so: Dahinter stecken meist Vereinbarungen zwischen den Brokern und den ETF-Anbietern, welche bestimmte ETFs pushen möchten und deshalb die Provisionen übernehmen bzw. den Brokern rückvergüten.

Wichtig: Provisionsfreie Trades sind für dich nur dann wirklich interessant, wenn es sich bei diesen sogenannten «Gratis-ETFs» um attraktive und bereits etablierte Produkte handelt, deren laufende Produktkosten (TER) und weitere Eigenschaften mit jenen von Top-ETFs vergleichbar sind.

«Provisionsfrei bedeutet nicht gratis.»

Ein besonders grosses Angebot an attraktiven und provisionsfreien ETFs bietet der europäische Marktführer DEGIRO an. Aber Achtung: Provisionsfrei ist nicht gleichbedeutend mit gratis. Auch bei DEGIRO nicht. So verrechnet der europäische Marktführer bei jedem Trade pauschal 1€ Bearbeitungsgebühr (vgl. Kapitel unten «Weitere Kosten»).

– Partnerangebot –

DEGIRO bietet ein sehr einfaches Gebührenmodell mit Pauschalpreisen an, welches insbesondere bei grösseren Summen kaum zu schlagen ist.Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Währungswechselgebühren

Diese Gebühr fällt immer dann an, wenn du für den Wertschriftenhandel Währungen tauschen musst.

«Die Kosten für den Währungstausch werden allgemein unterschätzt, obschon sie bei den Trades oft am stärksten zu Buche schlagen.»

Die damit verbundenen Kosten werden leider von vielen unterschätzt, auch weil sie oft gut versteckt bzw. separat abgerechnet werden. Schade, denn betragsmässig können gerade die Kosten für den Währungstausch bei deinen Trades am stärksten zu Buche schlagen.

Bei Swissquote beispielsweise zahlst du 0,95% Währungswechselgebühren, was dich bei einer Transaktion im Wert von 10’000 CHF stolze 95 CHF kostet! Immerhin: Bei der Schweizer Marktführerin kannst du (fast) beliebig viele Fremdwährungskonten führen. So könntest du etwa bestehende Euro-Bestände auf dein Multiwährungskonto bei Swissquote transferieren, um bei deinem nächsten ETF-Trade in Euro die Währungswechselgebühren einzusparen. Yuh funktioniert hier ähnlich wie ihre Muttergesellschaft Swissquote.

Deutlich günstigere Währungswechselgebühren von 0,25% bieten Saxo und DEGIRO.

Unsere Erfahrung zeigt: Beim Währungstausch ist Interactive Brokers kaum zu schlagen:0,002% (Mindestgebühr 2$) – und obendrein gibt es Multiwährungskonten.

Am günstigsten fährst du aber definitiv, wenn du den Währungstausch vermeidest, indem du deine ETFs in deiner Referenzwährung CHF handelst.

Eine Sonderposition nimmt diesbezüglich neon ein: ETFs sind hier nur an der Berner Börse BXSwiss mit Handelswährung CHF verfügbar, womit der Währungswechsel entfällt.

– Partnerangebot –

Interactive Brokers machen Vorzüge wie extrem tiefe Währungswechselgebühren für viele Anleger:innen sehr attraktiv.

– – – – –

Stempelsteuern

Für Transaktionen in der Schweiz fällt die Eidgenössische Umsatzabgabe an. Diese Abgabe, auch Stempelsteuer genannt, fällt linear, d.h. im Verhältnis zum Transaktionswert an, und zwar 0,075% für inländische und 0,15% für ausländische Wertpapiere. Das heisst, bei einem Transaktionswert von 10’000 CHF zahlst du 7.50 bzw. 15 CHF an den Schweizer Fiskus.

Steuerspartipp: Bei ausländischen Brokern wie Interactive Brokers oder DEGIRO fallen keine Stempelsteuern an.

Ferner belasten die Börsen den Banken und Brokern Börsengebühren. Diese Gebühren werden je nach Broker, Preismodell oder Börse voll, teilweise oder gar nicht weiterverrechnet.

Bezogen auf den Aktien- und ETF-Handel sind diese Gebühren bei Saxo und Swissquote bereits in den Provisionen enthalten bzw. werden nicht separat verrechnet. Bei Interactive Brokers wiederum sind sie nur beim Preismodell «Fixpreis» inkludiert, während sie bei DEGIRO für CH-Anleger:innen nur bei ausländischen Handelsplätzen verrechnet werden, und zwar als «Gebühren für Handelsmodalitäten» von jährlich 2.50€ pro Fremdbörse und Jahr.

Weitere Kosten, welche einige Broker separat verrechnen, sind Bearbeitungsgebühren. Bei DEGIRO beläuft sich diese Gebühr auf 1€ pro Trade.

Fazit zu den Gebühren & Kosten

Egal, welcher Anlegertyp du bist, dem Kostenfaktor solltest du grosse Bedeutung beimessen. Denn hohe Gebühren bedeuten weniger Rendite für dich.

Bevorzuge also Handelsplattformen ohne laufende Kosten und wenn schon Depotgebühren, dann sollten sie wie bei Swissquote nach oben gedeckelt sein und nicht mehr als 0,1% des Depotwerts betragen.

Die Courtagen wiederum sollten idealerweise (deutlich) weniger als 1% des Transaktionswerts betragen und gleichzeitig 10 CHF nicht übersteigen. Wähle keinen «Gratis-ETF», nur weil er provisionsfrei ist. Die produktspezifischen Konditionen müssen auch stimmen.

Auch Gebühren für den Währungstausch solltest du möglichst tief halten (max. 0,25%) oder besser ganz vermeiden. Letzteres ist mittels Multiwährungskonten möglich oder (einfacher) indem du Wertschriften in Handelswährung CHF handelst.

Zudem kann es sich insbesondere bei hohen Investitionssummen lohnen, auf einen ausländischen, stempelsteuerfreien Broker wie Interactive Brokers oder DEGIRO auszuweichen.

Schliesslich solltest du auch weitere Kosten wie allfällige Börsen- oder Bearbeitungsgebühren, die einige Broker erheben, kennen und bei der Brokerwahl berücksichtigen, auch wenn diese Gebühren in der Regel moderat ausfallen.

Dieser Faktor ist insbesondere dann wichtig, wenn du klare Vorstellungen bezüglich deiner Anlagen hast. Also du möchtest beispielsweise in ganz bestimmte ETFs investieren und diese womöglich auch noch an deiner bevorzugten Börse erwerben. In einem solchen Fall kommt für dich nur ein Broker in Frage, welcher über das entsprechende Angebot verfügt.

Für Schweizer Anleger:innen, welche bevorzugt über die Schweizer Hauptbörse SIX und/oder mit Nischenprodukten handeln möchten, dürfte Swissquote unschlagbar sein. Swissquote bietet auch alle von uns auserkorenen Sieger-ETFs an der Schweizer Hauptbörse SIX an.

– Partnerangebot –

Der Pionier-Broker Swissquote bietet für Schweizer Investor:innen nicht nur die grösste Auswahl an Anlageprodukten. Alle an der CH-Börse SIX gehandelten ETFs erhältst du zudem zum fairen Pauschalpreis. Mit dem Aktionscode MKT_SFB sicherst du dir Trading Credits und unterstützt gleichzeitig unseren Blog. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung.

– – – – –

Fazit zum Wertschriftenangebot

Das Wertschriftenangebot ist insofern für dich wichtig, als deine Wunsch-ETFs & Co. an deiner bevorzugten Börse auf der Plattform handelbar sein sollten. Bei all unseren empfohlenen Anbietern können wir bei Bedarf für dich entsprechende Produktabklärungen vornehmen. Schreib’ uns einfach dein Anliegen unten in die Kommentare.

«Bester Broker Schweiz» Faktor #3: Benutzerfreundlichkeit der Plattform

Wenn du es bevorzugst, deine Finanzen wahlweise sowohl über den Desktop als auch übers Handy zu regeln, dann bist du bei klassischen Online-Brokern wie Saxo, Swissquote, Interactive Brokers oder DEGIRO bestens bedient. Wir benutzen all diese Plattformen und kommen nach einer kurzen Eingewöhnungszeit damit problemlos zurecht – so sehr sie sich auch beim «Look & Feel» unterscheiden.

Was aber offensichtlich ist: Das vielfältigste Angebot an Plattformen bietet Interactive Brokers an: Nicht weniger als sieben Plattformen, darunter gleich zwei Handy-Apps, mit unzähligen Features stehen für die Börseneinsteigerin bis zum routinierten Trader zur Auswahl.

Die Qual der geeigneten Plattformwahl: Nicht weniger als sieben Handelsplattformen bietet Interactive Brokers seinen Privatanleger:innen an.

Unterschiedliche Ansichten bei Interactive Brokers: für den grossen Bildschirm das klassische, webbasierte IBKR Client Portal (links) und die mächtige IBKR Trader Workstation als Download (rechts) sowie als App für die Hosentasche die übersichtliche IBKR Global Trader (links) und die umfassende IBKR Mobile (rechts).

Auch Saxo richtet sich mit den beiden Plattformen SaxoInvestor und SaxoTrader, die du im Web, per App und – bei SaxoTrader – zusätzlich als Desktop-Download nutzen kannst, gezielt an unterschiedliche Nutzertypen. Swissquote wiederum arbeitet mit einer einzigen Handelsplattform, die sowohl webbasiert als auch als App verfügbar ist. Diese lässt sich aber über individuelle Layouts und Widgets personalisieren. DEGIRO bietet, ähnlich wie Swissquote, eine einzige Plattform, die sowohl webbasiert als auch als App genutzt werden kann – allerdings ohne nennenswerte Möglichkeiten zur Individualisierung.

Am anderen Ende der Skala sind die Plattformen von Neobanken wie Yuh oder neon, die sich auf das mobile Trading per App beschränken und ganz auf webbasierte Lösungen am grossen Bildschirm verzichten.

Neben dem «Look & Feel» der Plattform steuern nützliche Reports wie Transaktionsbestätigungen, Dividendenabrechnungen oder Steuerberichte auch einen wichtigen Teil zur Benutzerfreundlichkeit der Plattform bei. Beim Reporting punkto Aussagekraft und Komfort haben für uns die einheimischen Anbieter Swissquote und Saxo die Nase vorn.

Während nämlich beispielsweise bei Swissquote Dividendeneingänge einschliesslich allfälliger Steuern separat mittels eines übersichtlichen PDF automatisch im Kundenpostfach landen, müssen diese Informationen bei DEGIRO und Interactive Brokers manuell abgerufen werden.

Saxo wiederum bietet ab dem Steuerjahr 2025 elektronische Steuerauszüge kostenlos an. Praktisch, denn die entsprechenden Wertschriftendaten können dadurch automatisch in die Steuererklärung übertragen werden – was dir insbesondere bei komplexeren Portfolios viel Zeit spart.

Fazit zur Benutzerfreundlichkeit der Plattform

Alle Plattformen sind heute grundsätzlich benutzerfreundlich – ob dir eine Oberfläche gefällt, ist wohl einfach Geschmackssache.

Interactive Brokers und Saxo bieten mit mehreren Plattformen und hoher Individualisierung den grössten Funktionsumfang. Swissquote nutzt nur eine Plattform (Web + App), lässt sich aber über Widgets gut personalisieren. DEGIRO bleibt bewusst schlank und bietet kaum Anpassungsmöglichkeiten, ist dafür schnell und übersichtlich. Yuh und neon konzentrieren sich ganz auf mobiles Trading via App und verzichten vollständig auf Desktop- oder Browserlösungen.

Einheimische Broker wie Saxo und Swissquote machen es dir bei Transaktionsbelegen, Steuerunterlagen und anderen Reportings deutlich einfacher als viele ausländische Anbieter.

Bezüglich dieses Faktors solltest du dir insbesondere die folgenden drei Fragen stellen:

Ist der Broker von einer renommierten Finanzaufsichtsbehörde reguliert?

Wie ist mein Vermögen im Falle einer Insolvenz des Brokers geschützt?

Verleiht der Broker meine Wertschriften?

Wir beurteilen die Sicherheitsstandards bei all unseren Kooperationspartnern als hoch, auch wenn sich die einzelnen Sicherheitsaspekte stark voneinander unterscheiden. Gemeinsam und ebenfalls der Sicherheit förderlich sind Saxo, Swissquote, DEGIRO und Interactive Brokers gleichermassen das hohe Renommee und die starke Marktstellung.

Saxo,Swissquote (beide CH) und DEGIRO (NL/D) verfügen beispielsweise über Banklizenzen und sind somit staatlich reguliert. Das heisst, dass ETFs als Sondervermögen gelten und somit vor einer Insolvenz des Brokers geschützt sind. Interactive Brokers hingegen verfügt über keine Banklizenz. Folglich werden Barmittel und Wertschriften separat verwahrt, womit deine Vermögenswerte bei einer Insolvenz des Brokers ebenfalls geschützt wären bzw. nicht in die Konkursmasse fielen.

Die bereits seit 1977 existierende Interactive Brokers gewährt überdies eine überdurchschnittlich hohe Einlagensicherung von 500’000 USD, während sie bei Saxo, Swissquote und DEGIRO bei 100’000 CHF bzw. EUR beträgt.

Bei den ETF-Anbietern ist die Wertpapierleihe weit verbreitet. Ob ein ETF verliehen wird, steht jeweils im Kleingedruckten des Produktdatenblatts. Aber auch dein Broker kann deine Wertschriften gegen Sicherheiten an Dritte verleihen, um einen Zusatzverdienst zu generieren. Das damit verbundene Verlustrisiko schätzen wir als sehr gering ein.

Dennoch: Bei Brokern ohne Wertpapierleihe entfällt dieses Risiko. Bei DEGIRO können deine Wertschriften verleiht werden, ob du willst oder nicht. Die generierten Einnahmen daraus verwendet DEGIRO, um ein möglichst tiefes Preisniveau anzubieten. Das heisst, es fliessen keine Gelder direkt an dich zurück. Diesbezüglich ist die Regelung bei Saxo,Swissquote und Interactive Brokers für dich vorteilhafter: Im Gegensatz zu DEGIRO werden deine Wertpapiere nur optional, d.h. mit deiner Zustimmung verleiht. Zudem wirst du am Gewinn beteiligt (vgl. auch Kapitel unten «Zusatzverdienste durch Wertpapierleihe»).

Fazit zu Sicherheit & Regulierung

Auch wenn dieses Thema bei Saxo, Swissquote, Interactive Brokers oder DEGIRO unterschiedlich ausgestaltet ist, beurteilen wir alle vier renommierten und erfolgreichen Broker als sehr sicher. Wenn du jedoch aus Risikoüberlegungen deine Wertschriften nicht verleiht haben möchtest, fällt DEGIRO raus.

«Bester Broker Schweiz» Faktor #5: Kundendienst & Support

Professionell gemachte Erklärvideos und informative FAQs bieten mittlerweile fast alle Broker an. Der Kundenservice ist besonders dann relevant, wenn dir eine spezifische Frage mit einer gewissen Dringlichkeit und Wichtigkeit unter den Nägeln brennt. Denn in solchen Fällen zeigt sich, wie leistungsfähig der Kundensupport der Plattform wirklich ist.

Als Faustregel gemäss unseren Erfahrungen gilt: Heimische Anbieter wie Saxo und Swissquote, aber auch die hiesigen Neobanken Yuh und neon, bieten oft einen effizienteren Kundenservice an als die internationalen Schwergewichte DEGIRO und Interactive Brokers. Letzterer fällt insbesondere durch lange Antwortzeiten ab, welche teilweise über eine Woche betragen können.

Für manche mag es auch ein relevanter Pluspunkt sein, dass bei den genannten CH-Anbietern die Anliegen direkter (telefonisch) und in vertrautem Rahmen (Muttersprache und besseres Verständnis für CH-spezifische Anfragen wie beispielsweise Steuerthemen) behandelt werden können.

Fazit zum Kundendienst und Support

Wem kurze Antwortzeiten, hohe Kompetenz bei CH-spezifischen Anliegen und/oder ein direkter telefonischer Kontakt im vertrauten Rahmen am Herzen liegen, ist in der Regel mit heimischen Anbietern wie Saxo oder Swissquote klar besser bedient als mit ausländischen Playern.

«Bester Broker Schweiz» Faktor #6: Zusatzservices

Es gibt unzählige Features, womit sich die Broker von der Konkurrenz abheben wollen. Doch viele davon dürften für dich – wenn überhaupt – nur einen bescheidenen Zusatznutzen bieten. Folgende Zusatzservices betrachten wir als besonders interessant:

Systematischer Vermögensaufbau mit Sparplänen

Regelmässiges, automatisches Investieren mittels Sparplan ist eine entscheidende Voraussetzung für den erfolgreichen Vermögensaufbau. Diesem wichtigen Thema haben wir mit ETF-Sparplan Schweiz: 3 starke Gründe für die Autopilot-Strategie einen separaten Beitrag gewidmet. Besonders attraktiv in Bezug auf Preis und Auswahl präsentiert sich dabei Saxo: Der Broker bietet alle seine über 100 sparplanfähigen ETFs ohne Kaufgebühren an.

– Partnerangebot –

Saxo Bank bietet nicht nur eine grosse Auswahl an sparplanfähigen ETFs ohne Kaufgebühren an, sondern überzeugt allgemein mit einem attraktiven Preis-/Leistungsverhältnis. Mit einem Klick auf die Anzeige unten geht’s direkt zur Kontoeröffnung mit Bonusangebot.

– – – – –

Hebelwirkung durch Wertpapierkredite

Wenn du ein risikofreudiges und renditeorientiertes Naturell wie Toni bist, dürften Wertpapierkredite bzw. sogenannte Lombardkredite eine prüfenswerte Option für dich sein. Mit einem solchen Kredit hebelst du deine Wertschriften, was zu stärkeren Wertschwankungen deines Portfolios und – im positiven Fall – zu beträchtlich höherer Rendite führen kann. Entscheidend dabei sind möglichst tiefe Zinsen: Toni hebelt sein ETF-Portfolio seit einigen Jahren bei Interactive Brokers aufgrund der vergleichsweise attraktiven Zinskonditionen für Lombardkredite. Neben den tiefen Zinsen ist ihm als Kreditnehmer eine hohe Flexibilität bezüglich Laufzeit, Verfügbarkeit und Währungen wichtig.

CHF

EUR

USD

DEGIRO

2,50%* – 4,00%

4,75%* – 6,25%

5,25%* – 6,90%

Interactive Brokers

1,50%**

3,451%**

5,14%**

Saxo Bank

2,00%***

3,91%***

6,80%***

Swissquote

3,00%

4,93%

6,82%

Unterschiedliche Margin-Konditionen je nach Währung und Anbieter per Stichtag 12.1.2026. *Festvorschuss, d.h. Zinsen fallen auf den gesamten zugeteilten Betrag an, unabhängig davon wie viel tatsächlich verwendet wird. **bis 90’000 CHF/EUR resp. 100’000 USD, danach stufenweise günstiger. ***bei Kontomodell Classic, tiefere Zinsen bei den Kontomodellen Platinum und VIP.

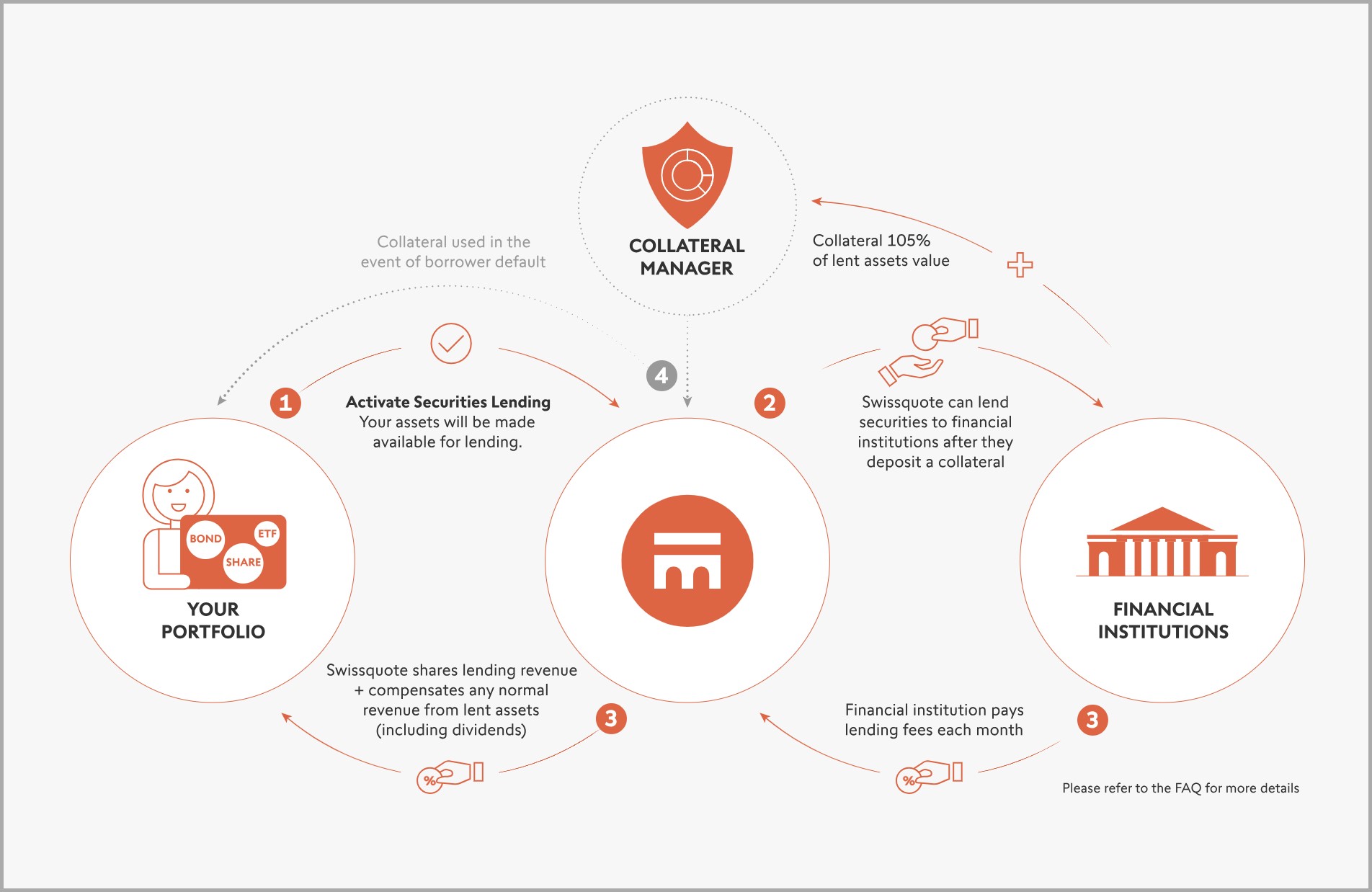

Die Wertpapierleihe haben wir bereits beim Faktor #4 «Sicherheit & Regulierung» erwähnt. Zur Erinnerung: Sie dient der Erzielung zusätzlicher Einnahmen und zum Ausgleich von Kosten. Bei Online-Brokern ist die Wertpapierleihe für dich nur dann interessant, wenn sie optional ist und du an den Einnahmen beteiligt wirst. Dies ist bei Saxo, Swissquote, Interactive Brokers und neu auch bei DEGIRO der Fall. Toni und Stefan partizipieren beide am «Programm zur Optimierung der Aktienrendite» von Interactive Brokers, indem sie ihre Portfolios durch Interactive Brokers verleihen lassen und damit an den «marktüblichen» Zinseinnahmen zu 50% beteiligt werden. Die nachfolgende Abbildung zeigt anhand des Beispiels von Swissquote, wie die Wertpapierleihe in der Praxis funktioniert.

Schema der Wertpapierleihe als optionaler Swissquote Service für passive Zusatzverdienste. (Quelle: Swissquote)

Alles aus einer Hand

Swissquote ist nicht nur ein Online-Broker wie Saxo, DEGIRO oder Interactive Brokers, sondern bietet zusätzlich vollwertige Banking-Funktionen. Neben dem Handel können Swissquote Kund:innen Zahlungen tätigen und Karten nutzen – ein klarer Vorteil für alle, die Trading und Banking in einer einzigen Plattform vereinen möchten.

Auch Anbieter wie neon oder Yuh kombinieren Banking und Anlagemöglichkeiten, allerdings in deutlich vereinfachter Form. Während sich diese Lösungen primär an Börsenneulingen richten, positioniert sich Swissquote mit ihrem breiteren Funktionsumfang und der professionellen Handelsplattform klar im Segment der vollwertigen Online-Banken und Broker.

Bester Broker Schweiz: Schlussfazit

Den perfekten Broker für alle gibt es nicht. Tiefste Preise, grösste Auswahl und bester Service – das wäre die Quadratur des Kreises. Wie wir anhand unserer sechs Faktoren gesehen haben, weist jeder Broker seine eigenen Stärken und Schwächen auf. Entscheidend ist, was dir wichtig ist und wo du bereit bist, Kompromisse einzugehen.

Broker-Vergleich Schweiz als Orientierungshilfe

Bezogen auf den Wertschriftenhandel fassen wir nachfolgend die wichtigsten Stärken und Schwächen von vier führenden Online-Brokern – Saxo, Swissquote, DEGIRO und Interactive Brokers – sowie von den beiden grössten Schweizer Neobanken Yuh und neon zusammen.

In separaten Testberichten haben wir diese Anbieter ausführlich getestet, sind von ihnen überzeugt und deshalb eine Kooperation eingegangen. Weitere Informationen über diese Anbieter einschliesslich Aktionscodes und Links zu den Reviews findest du auf unserer Empfehlungsseite.

Natürlich gibt es noch viele andere Broker auf dem Markt – unsere Auswahl soll dir eine praxisnahe Orientierung bei der Wahl der für dich passenden Plattform bieten.

Nach dem Gebührenstreichkonzert in den vergangenen Jahren bietet Saxo ein für Schweizer Banken sehr attraktives Pricing: keine Depotkosten, faire Handelsgebühren und alle ETF-Sparpläne ohne Kaufprovisionen. Wenn dir zudem Vielfalt bei den Plattformen und/oder Sicherheitsaspekte wie eine Schweizer Banklizenz mit Einlagensicherung von 100’000 CHF wichtig sind, dürfte Saxo dein Favorit sein.

Weitere Informationen inklusive Startbonus findest du in unserem Saxo Bank Testbericht.

Bester Broker Schweiz «Swissquote»: Trading & Banking aus einer Hand

Legst du Wert auf einen effizienten Kundenservice mit Verständnis für schweizspezifische Anliegen, ein besonders vielseitiges Angebot verschiedener Anlageklassen und die Kombination von Trading und klassischem Banking – also alles aus einer Hand – und akzeptierst dafür allgemein etwas höhere Preise als bei den günstigsten Online-Brokern, dann ist die heimische Marktführerin Swissquote vermutlich deine erste Wahl.

Weitere Informationen inklusive Startbonus findest du in unserem Swissquote Textbericht.

Bester Broker Schweiz «DEGIRO»: Tiefe Pauschalpreise für alle Trades – besonders attraktiv bei grossen Summen

Schätzt du hingegen ein einfaches Preismodell ohne Depotgebühren und Stempelsteuern sowie mit unglaublich tiefen Pauschalpreisen – egal, wie hoch deine Investitionen sind – und akzeptierst Einschränkungen bei Produktangebot und bei Features (z. B. keine automatischen Sparpläne), dann wirst du dich beim europäischen Marktführer DEGIRO sehr gut aufgehoben fühlen.

Weitere Informationen inklusive Startbonus findest du in unserem DEGIRO Testbericht.

Bester Broker Schweiz «Interactive Brokers»: Extrem günstige Gebühren & hohe Komplexität

Schliesslich wirst du mit Interactive Brokers insbesondere dann glücklich, wenn du von den extrem günstigen Preisen bei Trading (vor allem an US-Börsen), Lombardkrediten, Währungswechseln und dem vielschichtigen Plattformen-Angebot profitieren möchtest. Auf der anderen Seite solltest du dich von der komplexen Gebührenstruktur, den umständlich manuell zu erstellenden Reportings und dem teilweise trägen Kundenservice nicht abschrecken lassen.

Neobanken wie Yuh oder neon überzeugen mit Übersicht, Kompaktheit und einem gut verständlichen Gebührenmodell, ideal für kleinere Investitionssummen oder automatisierte ETF-Sparpläne, die teilweise ohne Kaufprovisionen verfügbar sind. Das Angebot an Anlageprodukten ist derzeit noch überschaubar, einzelne ETFs sind jedoch durchaus attraktiv. Wer unkompliziert ausschliesslich über die Handy-App starten und erste Erfahrungen im Wertschriftenhandel sammeln möchte, findet hier einen einfachen Einstieg.

Weitere Informationen inklusive Startbonus findest du in unseren Testberichten zu Yuh und neon.

Muss ich mich überhaupt auf einen einzigen Broker festlegen?

Nein, natürlich nicht. Denn mit Ausnahme von Swissquote fallen weder bei den Online-Brokern Saxo, DEGIRO und Interactive Brokers noch bei den Neobanken Yuh undneon Depotgebühren oder andere laufende Kosten an. Das heisst: Du kannst mehrere Anbieter ohne zusätzliche Kosten parallel nutzen oder sie ganz einfach einmal ausprobieren.

Ein möglicher Ansatz ist daher eine Multi-Broker-Strategie, bei der du gezielt die Stärken verschiedener Plattformen kombinierst und genau die Services nutzt, die dir jeweils am meisten bringen. So stellst du dir nach deinem Gusto das Beste aus unterschiedlichen «Broker-Welten» zusammen. Genau so handhabt es beispielsweise Stefan, der sein Anlageportfolio bewusst auf mehrere Plattformen verteilt hat.

Welcher ist dein bester Broker Schweiz? Teile uns gerne mit, welche Kriterien für dich bei der Wahl deines Wunschbrokers entscheidend sind und welche Erfahrungen du gemacht hast – wir freuen uns auf deine Meinung in der Kommentarspalte.

2025-12-06: Saxo bei optionaler Wertpapierleihe erwähnt.

2025-11-20: Erläuterungen zu den Plattformen SaxoInvestor und SaxoTrader aktualisiert.

2025-10-20: Neuer Abschnitt bei den Zusatzservices eingefügt: «Alles aus einer Hand»

2025-08-22: Umfassende Aktualisierung und Ergänzung um den Online-Broker Saxo Bank (Schweiz).

2025-01-15: Zinssätze für Lombardkredite aktualisiert.

2024-11-11: Erwähnt, dass DEGIRO Fremdwährungskonten eingeführt hat.

2024-07-21: Deutlicher darauf hingewiesen, dass fürs bessere Verständnis ein Broker-Vergleich Schweiz beigezogen wurde.

Disclaimer

Haftungsausschluss: Investieren birgt Verlustrisiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen «Bester Broker Schweiz…»-Artikel nach bestem Wissen und Gewissen geschrieben und fürs bessere Verständnis einen Broker-Vergleich Schweiz mit sechs zuvor sorgfältig getesteten Anbietern beigezogen. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

B

Die Schweizer Bank Cler lancierte 2018 mit Zak eine innovative Banklösung, die es bisher auf dem Schweizer Markt noch nicht gab: gratis und unkompliziert auf deinem Smartphone. Gut ein Jahr ist es her, seit wir erstmals über Zak berichtet haben. Seither ist bei der ersten Mobile Banking App der Schweiz einiges passiert. Mit diesem umfassenden Zak Online Bank Schweiz Update erfährst du, mit welchen Innovationen diese smarte Schweizer Neobank aufwarten kann und ob sie für dich geeignet ist.

publiziert am 26.7.2022 | aktualisiert am 31.10.2023

Kurz & bündig

Anfangs 2018 lancierte die Schweizer Bank Cler mit Zak die erste Neobanking-App der Schweiz.

Bei Zak sind Kontoführung, Zahlungsverkehr und Visa Debitkartegratis.

Zak gewährt pro Kunde und Kundin eine Einlagensicherung von 100’000 CHF.

Das Zak Privatkonto wird bis 25’000 CHF zu 0,75% verzinst (Stand: 5.5.2023).

Mittels eBill können Rechnungen über die Zak App effizient bezahlt werden.

Gebühren fallen bei Zak im Wesentlichen nur dann an, wenn Fremdwährungen im Spiel sind, sei es bei Einkäufen mit Karte im Ausland (Wechselkursaufschlag von ca. 0,5%), beim Bargeldbezug oder beim Zahlungsverkehr (ca. 2% Gebühr!).

Dank digitalen Spartöpfen kannst du deine Finanzen bequem übers Smartphone planen, seien es die täglichen Haushaltsausgaben oder spezielle Anschaffungen.

Bei Zak gibt es keine Fremdwährungskonten und keine Tradingfunktionen.

Zak bietet einen effizienten Gratis-Support an.

Zak eignet sich für alle digital affinen Sparfüchse, die ihre täglichen Bankgeschäfte gebührenfrei (bei Heimwährung CHF) und bequem über ihr Smartphone abwickeln möchten.

Auflösung Kooperation mit Zak: Per 31.10.2023 wurde im gegenseitigen Einvernehmen die mehrjährige Kooperation zwischen diesem Blog und Zak beendet. Stattdessen sind wir neue Kooperationen mit den Schweizer Marktführern Yuhund neon eingegangen. Denn wir sind der Meinung, dass diese beiden führenden Neobanken nicht nur erfolgreicher am Markt agieren, sondern aktuell auch klar das attraktivere Angebot anbieten. Die wichtigsten Konditionen haben wir auf unserer Empfehlungsseite inkl. Aktionscodes zusammengestellt.

Abgrenzung: Dieser Review bezieht sich auf Zak, eine App basierte Banklösung der Bank Cler. Bank Cler spezifische Leistungen, welche nicht für Zak angeboten werden, sind nicht Gegenstand dieses Reviews.

Irrtum vorbehalten: Wir haben für diesen Zak Online Bank Schweiz Review nach bestem Wissen und Gewissen recherchiert. Unser Ziel ist es, eine möglichst objektive und aussagekräftige Momentaufnahme zu präsentieren, welche dich bei der Wahl deiner Bank unterstützt. Sollten uns dennoch Fehler unterlaufen sein und/oder sind wichtige Aspekte vergessen gegangen, so bist du herzlich eingeladen, uns entsprechende Verbesserungen mitzuteilen.

Was ist Zak?

Zak ist eine Schweizer Mobile Banking App, mit der du sparen, zahlen, einkaufen, vorsorgen und andere Finanzgeschäfte regeln kannst.

Abbildung 1: Zak die Schweizer Bank auf dem Smartphone neu mit Debitkarte von Visa und eBill.

Wem gehört Zak?

Zak ist ein Produkt der Bank Cler. Die Bank Cler ist eine Schweizer Bank mit Hauptsitz in Basel und seit 2019 eine Tochtergesellschaft der Basler Kantonalbank.

Wann wurde Zak gegründet?

Am 27. Februar 2018 lancierte die Bank Cler mit Zak die erste Neobanking-App der Schweiz.

Welche Verbesserungen hat Zak seit unserem letzten Review umgesetzt?

Zak entwickelt sich dynamisch weiter. Seit unserem letztem Zak Review im Mai 2021 sind uns besonders die folgenden Innovationen positiv aufgefallen:

Einführung von eBill für einen effizienten Zahlungsverkehr

Lancierung der Zak Visa Debitkarte: Eine Karte für alles, zu fairen Konditionen

Abschaffung der Bearbeitungsgebühren von 1,2% bei der Kartennutzung im Ausland

Flexiblere Sparmöglichkeiten durch die Optimierung des cleveren Finanzplanungsfeature «Spartöpfe»

Neue Kooperation mit LINGS für die taggenaue Versicherung von Gegenständen

Wir werden diese Verbesserungen später im Bericht noch näher erläutern.

Wie sicher ist Zak?

Folgende Argumente sprechen für eine hohe Sicherheit:

Hinter Zak steht eine etablierte Schweizer Bank – die Bank Cler. Das heisst, im Gegensatz zu Konkurrenten aus dem In- und Ausland handelt es sich bei Zak nicht um ein Start-Up oder Fintech.

Die Bank Cler wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) beaufsichtigt und kontrolliert.

Die Bank Cler ist, wie jede Bank und jedes Wertpapierhaus in der Schweiz, verpflichtet, die Einlagen bis zum Höchstbetrag von 100‘000 CHF pro Kunde zu sichern.

Zak verwendet eine SSL-Verschlüsselung und eine Zwei-Faktor-Authentifizierung für grössere Transaktionen. Konkret erhält man bei Beträgen ab 5’000 CHF mittels PushTAN einen Code aufs Smartphone. Dieser Code ist das Sicherheitselement für das Anmelden (Login) und die Zahlungssignierung.

Wie kann ich bei Zak ein Konto eröffnen?

Stefan und Toni sind bereits seit über einem Jahr zufriedene Zak-Kunden. Das heisst, unsere Kontoeröffnungen liegen schon länger zurück. An dieser Stelle deshalb nur so viel: Die Kontoeröffnung erfolgt komplett online über das Smartphone – in weniger als 15 Minuten.

Zu den Basisleistungen gehören das Privatkonto Zak, die Zak Visa Debitkarte sowie der Zahlungsverkehr. Positiv: Die meisten der damit verbundenen Services sind gratis. Nachfolgend gehen wir auf diese drei Bankleistungen näher ein:

Privatkonto Zak

Mit Zak erhältst du ein gratis Privatkonto. Das heisst, du bezahlst für die Kontoführung keine Jahresgebühren.

Bei Zak steht dir nur ein Konto, welches in Heimwährung CHF geführt wird, zur Verfügung.

Auf deinem Privatkonto erhältst du bis 25’000 CHF 0,75% Zins (Stand: 5.5.2023).

Hingegen kannst du dein Konto in sogenannte «Spartöpfe» und «Gemeinsame Töpfe» thematisch aufgliedern. Dank dieses praktischen Feature kannst du deine Finanzen, seien es deine täglichen Haushaltsausgaben oder spezielle Anschaffungen, ganz einfach und transparent planen.

Neu ist es dir zudem möglich, an jedem beliebigen Kalendertag eines Monats zu sparen, und zwar mit oder ohne vordefinierten Sparbetrag. Zur Veranschaulichung haben wir dir folgende Beispiele zusammengestellt:

Spartopf «Kaffeekasse & Co.»: Täglich 5 CHF sparen für den nicht getrunkenen «Coffee to go»

Spartopf «Mobilität»: jeden Mittwoch 20 CHF zur Seite legen fürs ÖV-Abo

Spartopf «Reif für die Insel»: jeden 25. des Monats 100 CHF zur Seite legen für die Ferien

Spartopf «Traumvelo»: ein Jahr lang monatlich 200 CHF für ein e-Bike zurücklegen

Gemeinsamer Topf «Sommerparty»: bis Ende Monat die gemeinsame Finanzierung eines WG-Festes sicherstellen. Und so funktionierts: Die mitorganisierenden Personen tragen ihre Ausgaben im «Gemeinsamen Topf» ein. Jede und jeder sieht so auf einen Blick, wer was bezahlt hat und wer wem wie viel schuldet. Mühsames Rechnen und Sammeln von Belegen ist nicht mehr nötig. Die Schulden können dann ganz einfach mit einem Klick beglichen werden. Voraussetzung für die Benutzung des Gemeinsamen Topfs ist ein Zak-Konto.

Abbildung 2: Dank des zakschen Topfsystems deine Finanzen jederzeit im Griff.

Das folgende Video Tutorial erklärt dir anschaulich das zaksche Topfsystem.

Zak Visa Debit: Eine Karte für alles

Endlich: Zak hat dem Kartendschungel ein Ende gesetzt: Statt Kreditarte, Maestro-Karte und Prepaid-Karte gibt es neu die Zak Visa Debitkarte für alles.

Abbildung 3: Eine Karte für alles – die neue Zak Visa Debit.

Damit sind Zahlungen weltweit möglich – online und in Geschäften. Und wenn dir eine physische Karte zu umständlich ist, kannst du die Zak Visa Debit im virtuellen Wallet deines Smartphones hinterlegen und bequem über Apple Pay, Google Pay oder Samsung Pay bezahlen.

Der volle Überblick über deine Finanzen: Alle Kartenzahlungen werden gleich von deinem Konto abgebucht und im Menü «Meine Bewegungen» angezeigt.

Wichtig ist dabei, dass du immer einen positiven Kontosaldo aufweist. Denn Kontoüberzüge und damit verbundene hohe Zinszahlungen sind – im Gegensatz zu einer Kreditkarte – mit der Debitkarte nicht möglich.

Optional kannst du zudem bei jeder Bewegung eine Push-Nachricht anfordern. Du kannst deine Zahlungen auch sofort deinen Töpfen zuordnen.

Erfreulich: Mit dieser neuen Debitkarte bezahlst du keine Jahresgebühr. Zahlungen in der Schweiz sind ebenfalls kostenlos und auch im Ausland fallen keine zusätzlichen Bearbeitungsgebühren an. Schliesslich sind Bargeldbezüge an Bancomaten der Bank Cler gebührenfrei.

Nur in folgenden drei Situationen fallen beim Einsatz der Zak Visa Debit Karte Gebühren an:

Wechselkursaufschlag von ca. 0,5% bei Einkäufen in Fremdwährungen basierend auf dem Visa-Referenzkurs. (Eine Verbesserung im Vergleich zur bisherigen Zak Visa Prepaidkarte, bei welcher ein Fremdwährungszuschlag von 1,2% erhoben wurde und günstiger als bei vielen Konkurrenten.)

Bargeldbezug an fremden Geldautomaten: In der Schweiz wird eine Gebühr von 2 CHF pro Bezug in Heimwährung resp. 5 CHF pro Bezug in Euro erhoben. Im Ausland fällt generell eine Gebühr von 5 CHF pro Bezug an. (Mit dem Kontomodell Zak Plus für 8 CHF/Monat entfallen diese Gebühren.) Beim Bezug von Euro gilt ebenfalls der Visa-Referenzkurs plus ca. 0,5% Wechselkursaufschlag.

Abbildung 4: Überweisungsarten von Zak auf einen Blick.

20 CHF für Ersatzkarte bei Verlust.

Die letzten beiden Kostenpositionen sind vermeidbar, weshalb wir sie als nicht relevant erachten.

Zahlungsverkehr

Einzelzahlungen manuell oder via QR-Code, Daueraufträge sowie Lastschriftverfahren (LSV) sind bei Zak kostenlos.

Neu und ebenfalls gratis bietet Zak den praktischen Service eBill an – die digitale Rechnung für die Schweiz. Damit können mit wenigen Klicks Rechnungen geprüft und bezahlt werden.

Auslandzahlungen innerhalb des SEPA-Raums sind in Heimwährung CHF kostenlos. Überweisungen in Euro erfolgen mittels eines automatischen Währungswechsels. Dabei kommt der jeweilige Tageskurs der Bank Cler zur Anwendung. Bei unserer Testüberweisung am 4.7.2022 kam ein Devisenkurs von EUR/CHF von 1.02204 zur Anwendung, was einer (zu hohen) Marge von rund 2% (!) entspricht.

Der Zahlungsverkehr bei Zak kennt folgende beiden Einschränkungen:

Die Summe aller Zahlungsaufträge (inkl. Daueraufträgen) ist pro Woche auf 25’000 CHF (oder Gegenwert) begrenzt.

Zahlungen ausserhalb des SEPA-Raums sowie Zahlungen in anderen Währungen als CHF und EUR sind nicht möglich.

Gutschriften in CHF sind kostenlos. Zahlungseingänge in Fremdwährungen werden automatisch in CHF umgerechnet, und zwar basierend auf den jeweiligen Tagesdevisenkursen der Bank Cler.

Gemäss vier Testüberweisungen in Euro und US-Dollar auf das Zak CHF-Konto kamen folgende Devisenkurse zur Anwendung:

EUR/CHF 0.99176 (Valuta 28.6.2022) und 0.98098 (4.7.2022)

USD/CHF 0.93492 (28.6.2022) und 0.94178 (5.7.2022)

In Abstimmung mit den präzisen Interbanken-Kursen gemäss dem Währungsrechner von SIX beinhalten die Devisenkurse von Zak eine Marge von rund 2%(!), was vergleichsweise sehr hoch ist. Auf unsere Anfrage hat uns Zak diesen Wert bestätigt.

Schliesslich bietet Zak für den «internen» Zahlungsverkehr optional das Plug-in «Zak Instant» an. Mit dessen Aktivierung können Zak-Kundinnen und -Kunden sich Geldbeträge überweisen, und zwar – wie bei Twint – in Echtzeit.

Welche Zusatzleistungen bietet Zak an?

Ja, die Zak App kann noch mehr als die zuvor genannten Basisleistungen. Sie deckt auch Themen wie Vorsorgen, Versicherungen, Shopping sowie das kostenpflichtige Leistungspaket Zak Plus ab. Darauf gehen wir nachfolgend näher ein:

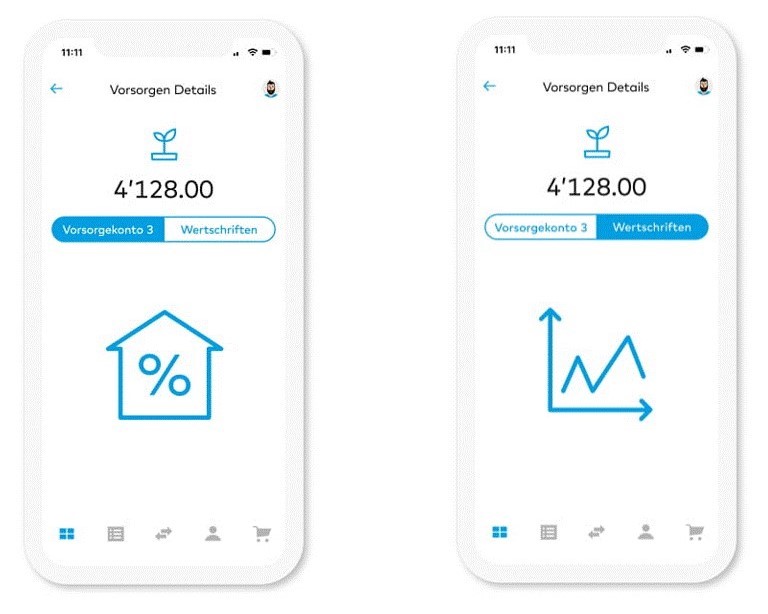

Vorsorgen

Vorsorgen in der Säule 3a ist in steuerlicher Hinsicht attraktiv. Zak bietet hierzu zwei Modelle an, welche auch kombinierbar sind: «Vorsorgekonto 3» und «Wertschriften». (Die nachfolgenden Ausführungen bezüglich des Anlagehorizonts sind keine Empfehlungen von Zak, sondern entsprechen unserer Überzeugung, wonach kurzfristig nicht in die schwankungsanfällige Aktienklasse «Aktien» investiert werden sollte.)

Wer einen kürzeren Anlagehorizont hat, z.B. weil er in drei Jahren ein Eigenheim erwerben oder nächstes Jahr auswandern möchte, der dürfte sich vorzugsweise für das «Vorsorgekonto 3» entscheiden. Diese Variante ist keinen Marktturbulenzen ausgesetzt, da ausschliesslich Barmittel angelegt werden. Die Verzinsung beträgt aktuell 0,10%. Es fallen keine Gebühren an.

Wer hingegen einen längeren Anlagehorizont verfolgt, für den bietet Zak alternativ oder in Kombination drei nachhaltige Anlagelösungen mit Wertschriften an. Das Depot sowie alle Transaktionen sind kostenlos. Die laufenden Kosten (TER) betragen jährlich 1,25% des angelegten Betrags. Das erscheint uns relativ hoch, weshalb wir vor Abschluss dieser Vorsorgelösung einen Konkurrenzvergleich empfehlen.

Abbildung 5: Vorsorgen mit verzinsten Bareinlagen (links) oder mit Wertschriften (rechts).

8.2 Versicherungen

Neu ist Zak eine Kooperation mit dem innovativen Versicherer LINGS eingegangen. Speziell daran ist, dass du deine liebsten Stücke taggenau versichern kannst.

Für Stefan, leidenschaftlicher Hobby-Fotograf, kostet seine Kamera mit Objektiv für eine eintägige Fotosession beispielsweise gerade mal 75 Rappen (vgl. Abbildung 6). Ein fairer Deal!

Kranken-, Reisegepäck- und Cyberversicherungen runden das Assekuranzangebot bei Zak ab.

Abbildung 6: Versicherungsschutz für ausgewählte Tage von LINGS

Shopping

Schnäppchenjäger finden in der App unter der Rubrik «Zaktion» laufend neue Angebote, wie beispielsweise ein JBL Go 3 Minilautsprecher für 33.00 statt 46.90 CHF.

Zak Plus – kostenpflichtige Zusatzleitungen

«Das perfekte Angebot für alle, die flexibel bleiben wollen. Klimaschutz inklusive.» So zumindest wird dieses Leistungspaket für monatlich 8 CHF von der Bank Cler angepriesen.

«Flexibel» bedeutet hier der unbeschränkte Zugang zu allen Geldautomaten weltweit zu günstigen Konditionen.

Und mit «Klimaschutz inklusive» sind die 0,2 Rappen gemeint, welche Zak für jeden Franken, den Zak Plus Kundinnen und Kunden mit ihrer Karte ausgeben, fürs Klima spenden. Also nach dem Motto «Mit gutem Gewissen Geld ausgeben». Konkret geht es um ein jährlich wechselndes Klimaschutzprojekt im Rahmen der Zak Green Impact Initiative.

Schliesslich wird Zak Plus Kundinnen und Kunden in den Geschäftsstellen der Bank Cler ein Kaffee spendiert.

Worin unterscheiden sich die Leistungen von Zak und Zak Plus?

Nachfolgende Abbildung stellt den Leistungsumfang von Zak und Zak Plus gegenüber.

Abbildung 7: Leistungsvergleich zwischen den beiden Kontovarianten Zak (gratis) und Zak Plus (kostenpflichtig).

Womit verdient Zak Geld und welche Leistungen sind gratis?

In der nachfolgenden Tabelle findest du die Preise für alle wesentlichen Leistungen der beiden Kontomodelle Zak und Zak Plus.

Leistungen

Zak

Zak Plus

Bemerkungen

Privatkonto Zak

Kontoführung

gratis

8 CHF pro Monat

Zinssatz

0,00%

0,00%

Kontoüberzüge sind nicht möglich

PDF-Kontoabschluss per 31.12.

gratis

gratis

PDF-Kontoauszug, monatlich

gratis

gratis

Rückzugsbeschränkung

keine

keine

Zak Visa Debitkarte

Bargeldbezug an Bank Cler Bancomaten

- von CHF

- von EUR

gratis

ca. 0,5% Wechselkursaufschlag

gratis

ca. 0,5% Wechselkursaufschlag

basierend auf Visa-Referenzkurs

Bargeldbezug an fremden Bancomaten in der Schweiz

- von CHF

- von EUR

2 CHF pro Bezug

5 CHF pro Bezug plus ca. 0,5% Wechselkursaufschlag

gratis

ca. 0,5% Wechselkursaufschlag

basierend auf Visa-Referenzkurs

Bargeldbezug an Geldautomaten im Ausland

5 CHF pro Bezug plus ca. 0,5% Wechselkursaufschlag

ca. 0,5% Wechselkursaufschlag

basierend auf Visa-Referenzkurs

Einkäufe bezahlen

- in der Schweiz

- im Ausland

gratis

ca. 0,5% Wechselkursaufschlag

gratis

ca. 0,5% Wechselkursaufschlag

basierend auf Visa-Referenzkurs

Kartensperrung

- temporär via App

- permanent via Kundenberater

gratis

50 CHF

gratis

50 CHF

Ersatzkarte

20 CHF

20 CHF

Zahlungsverkehr

Zahlungseingänge

- in CHF

- in Fremdwährungen

gratis

zum Tageskurs von Bank Cler

gratis

zum Tageskurs von Bank Cler

Wechselkurs-Marge von ca. 2%

Zahlungen, Dauerauftrag und LSV in der Schweiz in CHF

gratis

gratis

Zahlungen und Dauerauftrag in der Schweiz in Euro

zum Tageskurs von Bank Cler

zum Tageskurs von Bank Cler

Wechselkurs-Marge von ca. 2%

Zahlungen und Dauerauftrag im Ausland in Euro

zum Tageskurs von Bank Cler

zum Tageskurs von Bank Cler

Wechselkurs-Marge von ca. 2%;

Zahlungen ausserhalb SEPA-Raum nicht möglich

Tabelle 1: Gegenüberstellung der Gebühren der Kontomodelle Zak und Zak Plus.

Wie Tabelle 1 zeigt, sind bei Zak die Basisleistungen Kontoführung sowie Zahlungsverkehr und Kartennutzung im Inland gratis.

Kosten fallen für dich immer dann an, wenn Fremdwährungen, sei es bei Einkäufen im Ausland, beim Bargeldbezug oder beim Zahlungsverkehr, im Spiel sind.

Die preislichen Unterschiede zwischen den Kontomodellen Zak und Zak Plus sind überschaubar. Für die monatlichen 8 CHF Kontogebühr bei Zak Plus erhältst du im Wesentlichen mehr Flexibilität beim Bargeldbezug.

Konkret sparst du mit Zak Plus die Fixgebühren bei allen Barbezügen an fremden Geldautomaten (d.h. an nicht Bank Cler Bancomaten) im In- und Ausland.

Im Umkehrschluss heisst das für dich: Wenn du hauptsächlich mit Karte bezahlst bzw. nicht auf (fremde) Geldautomaten im In- und Ausland angewiesen bist, dann bist du mit dem gratis Kontomodell Zak definitiv besser bedient.

Was taugt der Zak Support?

Allgemein empfehlen wir alle Anfragen zuerst dem Chat Bot von Zak via App mitzuteilen. Denn so können (für ihn) einfache Standardfragen umgehend beantwortet werden.

Wenn er nicht weiterhelfen kann, dann ist er so freundlich und verweist auf die Hotline des menschlichen Supports der Bank Cler.

Diese kostenlose Hotline für spezifischere Anfragen haben wir als recht effizient (mit einigen Minuten in der Warteschlaufe muss jeweils gerechnet werden), durchwegs in schweizerdeutscher Sprache, immer freundlich und meistens kompetent erlebt. Letzteres hängt naturgemäss von der jeweiligen Auskunftsperson ab.

Zak eignet sich für alle digital affinen Sparfüchse, welche

Wert auf eine App basierte Schweizer Banklösung legen mit Einlagesicherung von 100’000 CHF;

keine jährlichen Gebühren für Privatkonto und Debitkarte bezahlen möchten;

die täglichen Zahlungen und/oder Gutschriften hauptsächlich im Inland und in Heimwährung abwickeln, wodurch keine Kosten anfallen;

den Zahlungsverkehr mittels QR-Code und eBill möglichst effizient abwickeln wollen;

dank des «zakschen Topfsystems» von einem cleveren Finanzplanungsfeature profitieren möchten – optional und gratis;

last but not least einen leistungsfähigen, (schweizer-)deutschsprachigen Telefon-Support, welcher durch die Bank Cler erbracht wird, zu schätzen wissen.

Für wen eignet sich Zak nicht?

Wenn du auf einen oder mehrere der folgenden vier Services Wert legst, können wir dir Zak nicht empfehlen:

Fremdwährungskonten: Bei Zak gibt es nur ein Privatkonto in CHF. Das heisst, Fremdwährungstransaktionen erfolgen bei Zak immer über das CHF-Konto mittels automatisiertem Währungswechsel.

Dollar-Überweisungen: Bei Zak sind ausgehende Zahlungen nur in den Währungen CHF und EUR erlaubt. Gutschriften sind jedoch problemlos in Dollar und anderen Fremdwährungen möglich.

Weltweite Überweisungen: Bei Zak ist der Zahlungsverkehr auf den europäischen SEPA-Raum beschränkt. (Davon ausgenommen ist die Debitkarte von Visa, welche natürlich global eingesetzt werden kann.)

Trading: Zak bietet keine Trading-Funktionen an. Zak lässt sich aber mit etablierten Brokern wie Interactive Brokers oder DEGIRO (mit diesem Link 100 CHF Bonus sichern) ideal kombinieren.

2023-10-31: Auf Auflösung Kooperation und Neobanken-Alternativen hingewiesen. 2023-05-05: Zinssatz auf 0,75% aktualisiert. 2023-02-16: Textblock „Kurz & bündig“ eingefügt; neuer Zinssatz von 0,4% erwähnt.

Für eine erfolgreiche, langfristige Geldanlage benötigst du einen verlässlichen Kompass. Davon sind wir überzeugt. In diesem Artikel erfährst du, welche 7 Prinzipien wir eisern befolgen – und wo wir es nicht so genau nehmen.

Eine erfolgreiche, langfristige Geldanlage basiert auf durchdachten Grundsätzen. Früh, stetig, passiv, breit diversifiziert, verständlich, günstig und regelbasiert zu investieren, sind für uns dabei die sieben zentralen Prinzipien.

Vielfalt in unseren Portfolios gibt es jedoch bei deren konkreten Ausgestaltung wie beispielsweise der Gewichtung der einzelnen Anlagen(-klassen), des Nachhaltigkeitsaspekts oder der Frage, ob Dividenden ausgeschüttet oder direkt reinvestiert werden sollen.

Langfristige Geldanlage: Was wir unter einem Prinzip verstehen

Ein Prinzip ist für uns ein Grundsatz, dem unser Handeln und Verhalten zugrunde liegt. Prinzipien sind schlank, geben Orientierung und sind auch bei Veränderungen und Überraschungen anwendbar.

Mit anderen Worten: Eine erfolgreiche, langfristige Geldanlage orientiert sich nicht an schnelllebigen Trends und Moden, sondern basiert auf einem dauerhaften Fundament in Form von klugen Prinzipien. Daran halten wir uns in allen Wirtschafts- und Börsenlagen.

Weshalb wir das tun? Nun ja, wir sind einfach überzeugt, dass das Befolgen einiger Grundsätze massgeblich zum Erfolg beim Investieren beiträgt.

Nachfolgend erläutern wir unsere sieben Prinzipen und begründen, weshalb es sich lohnt, sie konsequent zu befolgen.

Prinzip Nr. 1: Beginne früh mit Investieren

Deine langfristige Geldanlage profitiert mit diesem Prinzip gleich doppelt:

Je früher du mit dem Investieren beginnst, desto länger kann dein Anlagehorizont sein, womit du von der immensen Kraft des Zinseszinses profitierst.

Mit jeder Investition baust du deine Finanzkompetenz aus und profitierst so laufend vom wachsenden Erfahrungsschatz. Klar, Anlagefehler wirst du unweigerlich machen – je früher desto besser!

Der Zinseszinseffekt hängt nicht nur von der Anlagedauer ab, sondern wird auch massgeblich von der Höhe des Zinses bzw. der Kurssteigerung beeinflusst. Ein Startkapital von 10’000 CHF entwickelt sich nach 40 Jahren bei jährlichen Kurssteigerungen von 8% auf nominal über 217’000 CHF (grüne Linie). Dieses Endkapital ist damit rund zehn Mal höher als bei einer Verzinsung von 2% (rote Linie). Immerhin hätten bei unserem Bankkontobeispiel die realen Wertverluste infolge Inflation einigermassen ausgeglichen werden können.

Sicher, dein hart Erspartes sollte nicht leichtfertig investiert werden. Eine seriöse Vorbereitung und ein durchdachter Plan sind natürlich wichtig. Aber spätestens nach ein paar Monaten Analyse & Co. ist die Zeit reif, zu «springen». Bei Vielen passiert aber das Gegenteil: Sie zögern und zaudern – und schieben Finanzangelegenheiten oft über Jahre buchstäblich auf die lange Bank.

Auf dem Sparkonto verliert aber dein Geld laufend an Wert: Die kümmerliche Verzinsung kann die Inflation meist nicht wettmachen. Und selbst, wenn es unter dem Strich einmal reale Zugewinne geben sollte, fallen diese so bescheiden aus, dass an einen spürbaren Zinseszinseffekt nicht zu denken ist.

Was ist also konkret zu tun? Stelle dir eine zu deinem Risikoprofil passende Asset Allocation zusammen und investiere in deinen ersten ETF. (Wie das geht, erfährst du in den nachfolgenden Prinzipien.)

Früh investieren und einen langen Anlagehorizont verfolgen: Zum Beispiel mit einem Wertschriftendepot für den Nachwuchs. (Bild: Pixabay)

Prinzip Nr. 2: Bezahle dich selbst zuerst

Hast du deine erste Investition gemeistert, solltest du unbedingt dranbleiben. Und genau darum geht es bei diesem Prinzip.

Konkret: Kaum ist der Lohn auf dem Konto eingetroffen, wird per Dauerauftrag ein fix definierter Betrag an den Broker, den Robo-Advisor und/oder andere Anlage-Plattformen (z.B. Vorsorge 3a, P2P, Collectibles) deines Vertrauens überwiesen und renditeorientiert investiert.

Das Statement hinter diesem Prinzip ist klar: Investments first! Das heisst, wenn am Ende des Monats wieder einmal nichts mehr übrigbleibt, so schränkst du halt den Konsum ein und lässt dein Vermögen unabhängig von den Launen deiner Ausgabendisziplin Monat für Monat munter weiterwachsen.

Sich selber zuerst bezahlen, hat den grossen Vorteil, dass immer ausreichend Mittel für Investitionen vorhanden sind und das angelegte Vermögen mit Zinseszinseffekt stetig steigen kann. Wer hingegen die Konsumausgaben priorisiert, kommt beim Vermögensaufbau meist auf keinen grünen Zweig, treu dem Sprichwort «Den Letzten beissen die Hunde.». (Bild: Pixabay)

Prinzip Nr. 3: Investiere passiv

Hier geht es um die zentrale Frage, ob du einen aktiven oder passiven Anlageansatz verfolgst. Unsere Portfolios sind konsequent passiv ausgerichtet: kein Stock Picking und kein Market Timing.

Unsere «Homebase» (Core) bei der langfristigen Geldanlage sind Aktien. Passiv bedeutet für diese Assetklasse, indexbasiert zu investieren. Dies ist einfach und günstig. Ersteres spart dir Zeit, letzteres Geld.

Passiv investieren bedeutet für uns aber auch, wissenschaftsbasiert investieren. Denn dass der passive Ansatz der erfolgsversprechendere ist, belegen zahlreichen Studien.

Dank dem genialen Anlagevehikel «ETF» ist die Umsetzung eines passiven Anlageansatzes für die langfristige Geldanlage kinderleicht: Schon mit einem einzigen ETF kannst du global in über tausend Unternehmen investieren. In unserem Artikel «ETF kaufen: So einfach geht’s!» sowie im dazugehörigen Video unten zeigen wir dir auf, wie du mit wenigen Klicks in einen ETF investieren kannst.

Wenn du auf manuelle Trades verzichten möchtest und es noch bequemer haben möchtest, dann setze dein Portfolio einfach in den Autopilot-Modus. Wie das geht? Ganz einfach. Entscheide dich für einen günstigen Robo-Advisor, teile «ihm» dein Risikoprofil mit und füttere ihn mittels eines Dauerauftrags regelmässig mit Geld. Fertig.

In vielen Lebensbereichen ist Passivität kein erfolgsversprechendes Konzept. Beim Investieren sind wir jedoch davon überzeugt, und viele Studien bestätigen die Vorzüge des passiven Investierens. (Bild: Pixabay)

Prinzip Nr. 4: Diversifiziere deine langfristige Geldanlage

Diversifiziert Investieren, heisst nicht nur unterschiedliche Anlageklassen wie Aktien und Immobilien zu berücksichtigen, sondern auch innerhalb einer Anlageklasse breit zu streuen.

Wie schon erwähnt: Unsere bevorzugte und betraglich mit Abstand grösste Anlageklasse sind Aktien. Dabei ziehen wir auf Indizes basierende ETFs den Einzeltiteln vor. Bei den Indizes wiederum präferieren wir globale oder regionale den länderspezifischen. Also «MSCI World» schlägt «SMI».

Mit einem gut diversifizierten Portfolio schliesst du einen Totalverlust (wie bei Einzeltiteln) aus. Zudem erzielst du ein besseres Rendite-/Risikoverhältnis. Oder wie es Harry Markowitz, Nobelpreisträger und Erfinder der modernen Portfoliotheorie, ausdrückte: Den einzigen «Free Lunch» bei der Geldanlage gibt es mit Diversifikation.

Wichtig dabei ist, dass du vor dem Investieren deine bevorzugte Vermögensdiversifikation dokumentierst. Diese Vermögensstrukturierung, die sogenannte Asset Allocation, gibt dir pro Anlageklasse die Zielwerte vor und schützt deine langfristige Geldanlage vor unüberlegtem Handeln. Mehr dazu findest du in unseren Artikeln «Diversifikation: Nicht alle Eier in den gleichen Korb» und «Asset Allocation: Das A und O deiner Geldanlage».

Die dokumentierte Asset Allocation mit definierten Zielwerten ist das A und O einer erfolgreichen Vermögensanlage. (Bild: Getty Images)

Prinzip Nr. 5: Verstehe deine Investments

Basierend auf dem zuvor erwähnten Anlagekonzept in Form einer schriftlich dokumentierten Asset Allocation geht es nun darum, die Zielwerte mit Leben zu füllen. Das heisst, eine Produktauswahl zu treffen.

Erst wenn du glasklar verstehst, welches die wichtigsten Eigenschaften deiner künftigen Anlage sind, wie sie funktioniert und welche Risiken damit verbunden sind, solltest du überhaupt an eine Investition denken (vgl. beispielsweise unseren Artikel «ETFs: Worauf du bei der Wahl achten solltest»).

Die passive, langfristige Geldanlage mit ETFs & Co. ist nun wirklich keine Raketenwissenschaft. Und dennoch: Bitte keine bösen Überraschungen! Bevor du also den ersten Franken investierst, solltest du Anlageklasse und Anlageprodukt gut verstehen. Wir unterstützen dich dabei mit diesem Blog. (Bild: Pixabay)

Prinzip Nr. 6: Achte auf die Kosten

Ein passiver Anlageansatz ist per se schon deutlich günstiger als ein aktiver. Und dennoch: Auch beim passiven Investieren gibt es zwei relevante Kostenfaktoren, welche deine langfristige Geldanlage bzw. die entsprechende Rendite unnötig beeinträchtigen: Broker- und Produktgebühren.

Infolge des Zinseszinseffekts fallen auch vermeintlich geringe Kostenunterschiede von nur 0,5% p.a. langfristig stark ins Gewicht. Bei dieser Grafik sind wir von einem Startkapital von 10’000 CHF und einer Bruttorendite von 8% p.a. ausgegangen. Bei Portfolio A ergibt sich nach Abzug der Kosten eine Nettorendite von 7,5%, bei Portfolio B von 7% und bei Portfolio C von 6%. Aufgrund der unterschiedlichen Kostenstruktur variiert der Wert der drei Portfolio-Varianten nach 40 Jahren Anlagedauer um mehrere zehntausend Franken.

Positiv: Beides, Broker und ETFs, gibt’s mittlerweile auch für Schweizer Anleger:innen zu sehr attraktiven Preisen.

Es ist ganz einfach: Tiefe Kosten bedeutet mehr Rendite für dich! (Bild: Pixabay)

Prinzip Nr. 7: Investiere regelbasiert

Dieses Prinzip fasst in einem gewissen Masse die vorangegangen zusammen. Wir sind alles emotionale Wesen und neigen zu Schnellschüssen und Überaktivitäten. Planloses Handeln an der Börse solltest du jedoch unbedingt vermeiden, denn es schadet deiner Rendite.

Die Lösung: Präzisiere deine Prinzipien mit Regeln. Damit gibst du deinen Prinzipen einen konkreten Umsetzungsrahmen und vermeidest kostspielige Fehler. Deine langfristige Geldanlage wird es dir danken!

Fürs bessere Verständnis haben wir dir nachfolgend zu jedem der oben beschriebenen Prinzipien mögliche Regeln zugeordnet. Diese Regeln sind beispielhaft und sindauf deine individuellen Bedürfnisse abzustimmen.

Regel zu Prinzip Nr. 1 «Beginne früh mit Investieren»: «Bis Ende Monat habe ich in meinen ersten Aktien-ETF investiert. Mein Anlagehorizont beträgt mind. 10 Jahre.»

Regel zu Prinzip Nr. 2 «Bezahle dich selbst zuerst»: «Immer am 1. des Monats investiere ich per Dauerauftrag Betrag X in meine Wertschriften-Portfolios meines Online-Brokers (oder Robo-Advisors) sowie in meine private Vorsorge Säule 3a.»

Regel zu Prinzip Nr. 3 «Investiere passiv»: «Bei der Anlageklasse Aktien investiere ich ausschliesslich in passive ETFs und verzichte auf Einzeltitel (Totalverlustrisiko) oder aktives Portfolio-Management (hohe Kosten).»

Regel zu Prinzip Nr. 4 «Diversifiziere deine langfristige Geldanlage»: «Ich halte mich konsequent an die Zielwerte meiner Asset Allocation. Darin sind die Anteile meiner risikoarmen und risikobehafteten Anlagen (Level 1), die Anteile der unterschiedlichen Assetklassen (Level 2) und zusätzlich bei der Aktienanlage die regionale Gewichtung definiert (Level 3). Ein Rebalancing führe ich einmal jährlich durch.»

Regel zu Prinzip Nr. 5 «Verstehe deine Investments»: «Bevor ich in ein Anlageprodukt investiere, befasse ich mich damit gründlich, sodass ich dessen Eigenschaften, Funktionsweise und Risiken gut verstehe. Meine Aktien-ETFs müssen UCITS-konform sein, mindestens 200 Mio. CHF Fondsvolumen aufweisen und physisch replizierend sein.»

Regel zu Prinzip Nr. 6 «Achte auf die Kosten»: «Ich akzeptiere nur Finanzanbieter (z.B. Broker oder Robo-Advisor) mit tiefen Gebühren. Ebenfalls halte ich die Produktkosten (TER) möglichst tief. Die kumulierten Gesamtkosten für Plattformbetreiber und Produkte (z.B. ETFs) dürfen im Durchschnitt 0,5% des risikobehafteten Portfoliowerts nicht übersteigen.»

Regelbasiertes Investieren führt zu mehr Nüchternheit bei deinen Investments und schützt dich vor unüberlegtem Handeln.

Langfristige Geldanlage: Wo sich unsere Portfolios unterscheiden

Auch wenn uns, Toni und Stefan, diese sieben Prinzipien «heilig» sind, heisst dies nicht, dass unsere Portfolios identisch wären.

Im Gegenteil: Unsere langfristige Geldanlage zeichnet sich bei der konkreten Ausgestaltung durch eine grosse Vielfalt und unterschiedliche Vorgehensweisen aus. Insbesondere bei den folgenden fünf Aspekten:

Anlagen(-klassen): Wahl, Gewichtung

Geographische Gliederung: globale vs. regionale Aktien-ETFs (Europa, Asien-Pazifik etc.)

Dividenden: ausschüttend vs. thesaurierend

Nachhaltigkeit: ESG vs. konventionell

Mittelherkunft: Eigenkapital vs. Kredithebel

Im Gegensatz zu unseren sieben Prinzipien betrachten wir diese unterschiedlichen Ausprägungen unserer Portfolios als nicht matchentscheidend für unseren Anlageerfolg. Sie stehen einfach für unsere individuellen Präferenzen bei der langfristigen Geldanlage.

Welche Prinzipien sind dir bei der Geldanlage wichtig? Über deine Meinung freuen wir uns!

Haftungsausschluss: Investieren birgt Risiken. Du musst selbst entscheiden, ob du diese Risiken tragen möchtest oder nicht.

Irrtum vorbehalten: Wir haben diesen Artikel über die langfristige Geldanlage nach bestem Wissen und Gewissen geschrieben. Unser Ziel ist es, dir als Privatanleger:in möglichst objektive und aussagekräftige Informationen rund ums Thema Finanzen zu liefern. Sollten uns dennoch Fehler unterlaufen sein, sind wichtige Aspekte vergessen gegangen und/oder nicht mehr aktuell, so sind wir dir für entsprechende Hinweise dankbar.

Starke Kursrückgänge lösen oft genau das aus, was an der Börse besonders gefährlich ist: emotionales Handeln. Angst, Unsicherheit und der Drang, etwas zu tun, sind natürliche Reaktionen – führen jedoch selten zu klugen Anlageentscheiden.

In diesem Beitrag zeigen wir dir, wie wir in der letzten Korrekturphase vorgegangen sind, welche Überlegungen uns dabei geleitet haben – und in welchen zwei Situationen ein Verkauf dennoch notwendig sein kann.

Ausserdem werfen wir einen Blick zurück: Welche Muster sich in früheren Börsencrashs gezeigt haben – und wie du dieses Wissen für künftige Anlageentscheidungen nutzen kannst.

Börsencrashs gehören dazu. Marktschwankungen sind Teil des Zyklus – sie dauern oft nur eine kurze Weile und bieten langfristig Chancen für geduldige Anleger:innen.

Emotionales Handeln vermeiden. Panikverkäufe und schnelle Entscheide führen selten zu positiven Ergebnissen. Setze auf einen klaren Plan und bleibe ruhig.

Ziel-Allokation prüfen. Nutze Rückgänge, um dein Portfolio zurück in die Balance zu bringen – sei es durch Zukäufe oder Anpassungen.

Verkaufen nur, wenn nötig. Ein Verkauf sollte nicht aus Angst oder kurzfristigen Überlegungen erfolgen, sondern wohlüberlegt im Einklang mit deinem Risikoprofil.

Nutze Krisen als Chance. Wer vorbereitet ist und eine langfristige Perspektive hat, kann von Marktkrisen profitieren, sobald sich die Märkte wieder erholen.

Märkte im Umbruch – zwischen Korrektur und Zeitenwende

Die Finanzmärkte bleiben wohl noch auf längere Sicht volatil. Die Rückkehr von Donald Trump ins Weisse Haus, geopolitische Spannungen sowie wirtschaftspolitische Unsicherheiten in den USA und China verstärken die Nervosität vieler Anlegerinnen und Anleger spürbar. Die Märkte reagieren darauf mit heftigen Ausschlägen – mal nach unten, mal mit kurzlebigen Erholungen.

In solchen Phasen stellen sich viele die Frage: Ist das noch Teil des normalen Börsengeschehens – oder erleben wir gerade eine echte Zeitenwende?

Auch wir spüren, wie politische Unsicherheit das Bedürfnis nach Kontrolle auslöst – und damit die Versuchung, im Portfolio aktiv zu werden. Doch gerade jetzt zeigt sich, wie wichtig es ist, Finanzentscheide nicht aus dem Bauch heraus zu treffen. Nicht jeder Rückgang verlangt nach einer Reaktion – aber manche Umbrüche können ein strategisches Umdenken notwendig machen.

Wir gehen später noch auf die verschiedenen Handelsoptionen bei einem Börsencrash ein. Eines vorweg ist jedoch glasklar: Wer in der Krise überhastet verkauft, den Erlös an der Seitenlinie parkiert und erst wieder einsteigt, wenn sich die Börse erholt hat, riskiert spürbare Verluste im Portfolio. Die nachfolgende Grafik zeigt, wie stark sich das auswirken kann.

Beispiel: Panikverkauf eines 60/40-Portfolios (Aktien/Obligationen) am Tiefpunkt des Corona-Crashs – mit Reinvestition nach der Erholung. Wer im März 2020 während des Corona-Crashs verkauft und den Erlös an der Seitenlinie parkiert, verpasst die rasche Markterholung. Die Folge in diesem konkreten Fall: Statt +21 % Gewinn resultiert ein deutlich schwächeres Ergebnis. Zwar kann sich das Portfolio später erholen – doch die verpassten Gewinne bleiben langfristig ein Nachteil gegenüber einer Strategie des Aussitzens. (Quelle: Vanguard Research)

Psychologie in Crash-Zeiten – warum unser Bauchgefühl selten ein guter Ratgeber ist

Wenn die Börsen fallen, steigt der Puls. Das Gefühl, jetzt etwas tun zu müssen, ist tief in uns verankert – evolutionär gesehen war schnelle Reaktion oft überlebenswichtig. Doch an der Börse ist genau dieser Reflex problematisch: Wer sich von Angst oder kurzfristigen Schlagzeilen treiben lässt, trifft selten gute Entscheide.

Typische emotionale Reaktionen in solchen Phasen sind:

Verlustangst: Wir gewichten Verluste psychologisch stärker als Gewinne. Der Gedanke, dass es noch weiter nach unten gehen könnte, verleitet dazu, zum schlechtesten Zeitpunkt auszusteigen.

Herdenverhalten: Wenn «alle» verkaufen, scheint es richtig, es auch zu tun – selbst, wenn die eigene Lage stabil ist.

Kontrollillusion: Durch aktives Eingreifen wollen wir Unsicherheit reduzieren, obwohl Nichtstun oft klüger wäre.

Diese psychologischen Fallen sind keine Schwäche – sie betreffen uns alle, auch erfahrene Anlageprofis. Deshalb ist es so wichtig, sich ihrer bewusst zu sein und klare Prinzipien im Umgang mit Marktschwankungen zu haben. Genau das war auch unser Leitfaden in der aktuellen Phase: zuerst beobachten, dann nachdenken – und erst danach, falls überhaupt nötig, handeln.

Ein kühler Kopf zahlt sich an der Börse fast immer aus – emotionales Handeln hingegen leider sehr selten.

Plötzlicher Börsencrash: Diese drei Optionen hast du jetzt

Option 1 beim Börsencrash: Verkaufen

Der Exit-Schritt, der meist aus der Angst heraus erfolgt – aber in bestimmten Fällen durchaus berechtigt sein kann. Grundsätzlich sehen wir zwei legitime Verkaufsgründe:

Grund #1: Persönlich-praktische Gründe

Wer kurzfristig auf Kapital angewiesen ist oder merkt, dass das eigene Risikoprofil nicht mehr zur Lebenssituation passt, kann über einen (Teil-)Verkauf nachdenken. Allerdings zeigt sich in solchen Fällen oft ein strategisches Versäumnis: Wer auf Aktienanlagen setzt, sollte über einen ausreichend langen Anlagehorizont verfügen – idealerweise zehn Jahre oder mehr. Denn die Vergangenheit zeigt, dass sich Börsenkurse über längere Zeiträume immer wieder erholen. Wer mitten in einer Korrektur verkaufen muss, weil das Geld bald gebraucht wird, hat sein Portfolio nicht sauber mit seinen Bedürfnissen abgestimmt.

Grund #2: Fundamentale Systemzweifel

Ein weiterer Grund für einen Verkauf ist tiefes Misstrauen gegenüber den Kapitalmärkten an sich. Wer davon überzeugt ist, dass der Kapitalismus langfristig scheitert oder freie Märkte strukturell vor dem Aus stehen, muss seine Anlagestrategie grundsätzlich hinterfragen. In diesem Fall ist nicht ein Kursrückgang das Problem, sondern das Vertrauen in das gesamte System.

Fazit

Egal aus welchem Grund: Ein Verkaufsentscheid sollte nie aus einem Bauchgefühl heraus getroffen werden, sondern auf einer fundierten Einschätzung basieren – nüchtern, strategisch und professionell.

Option 2 beim Börsencrash: Aussitzen

Die wohl häufigste – und oft auch sinnvollste – Strategie: nichts tun. Wer ein breit diversifiziertes Portfolio hat, das zur eigenen Risikofähigkeit und Risikobereitschaft passt, kann vorübergehende Rückgänge in der Regel gut aushalten. Historisch gesehen haben sich die Märkte nach Krisen oft schneller erholt, als viele erwartet hätten. Geduld zahlt sich also in den meisten Fällen aus – vorausgesetzt, man hat die Nerven dazu.

Zum Nichtstun gehört übrigens auch, den laufenden Sparplan nicht zu unterbrechen, sondern einfach weiter laufen zu lassen und sich an den günstigen Kursen zu erfreuen.

Wer in Krisenzeiten seinen Sparplan unbeirrt weiterlaufen lässt oder wie in Option 3 unten seine Investments sogar erhöht, profitiert vom Durchschnittskosteneffekt (Cost-Average-Effect). Das heisst, dank den tieferen Börsenkursen bekommst du mehr Anteile für den gleichen Betrag.

Option 3 beim Börsencrash: Zukaufen

Die beiden Zitate, die oft dem Bankier Nathan Rothschild zugeschrieben werden – «Kaufe, wenn die Kanonen donnern.» und «Kaufe, wenn Blut auf den Strassen fliesst – selbst wenn es dein eigenes ist.» – bringen die Idee des antizyklischen Investierens pointiert auf den Punkt. Sie stehen sinnbildlich für die Strategie, gerade in Zeiten grösster Verunsicherung beherzt zuzukaufen.

Zukaufen während einer Marktkorrektur kann tatsächlich eine der besten Möglichkeiten sein, von Rückgängen zu profitieren – vorausgesetzt, du verfolgst eine regelbasierte Strategie.

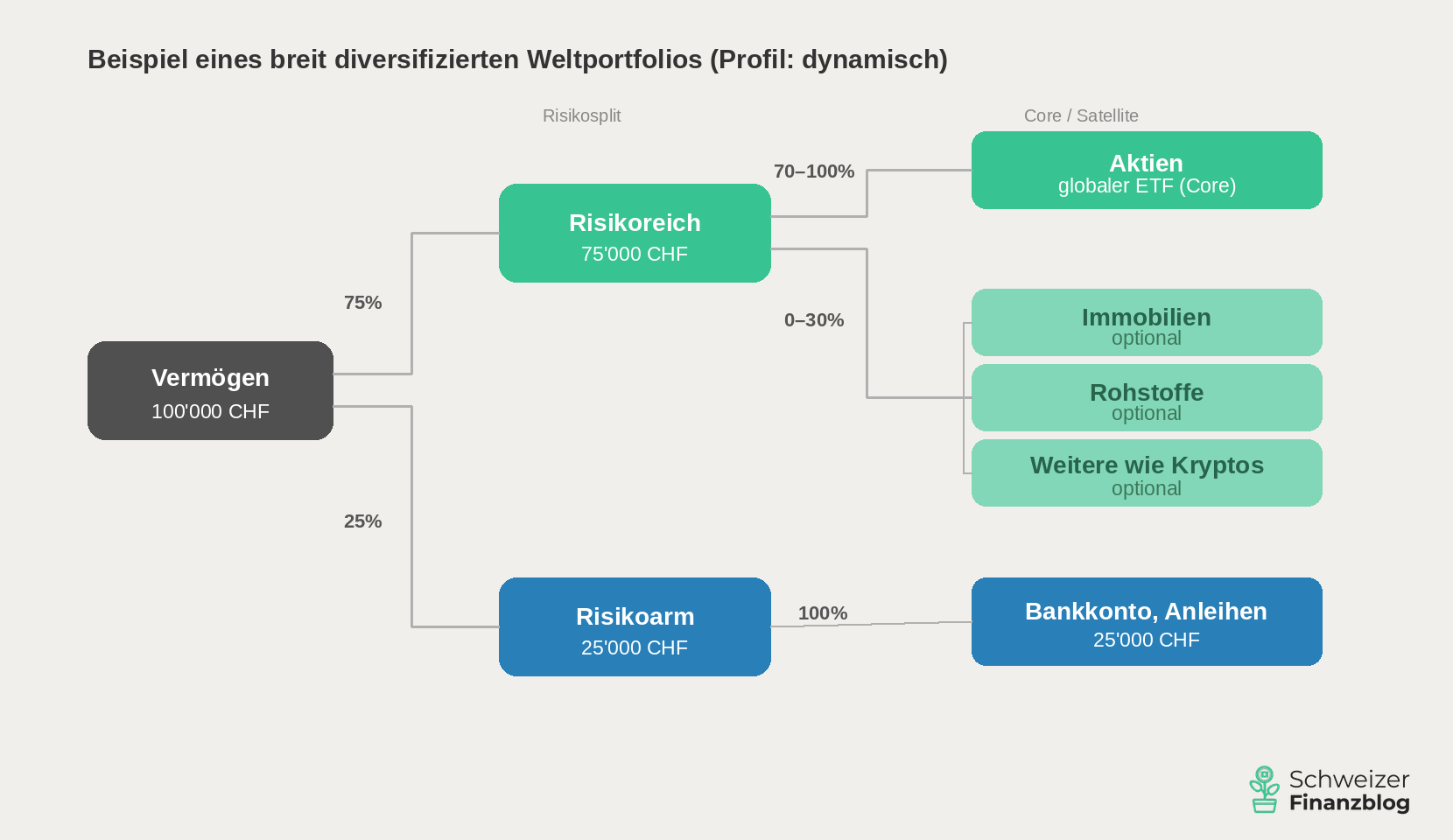

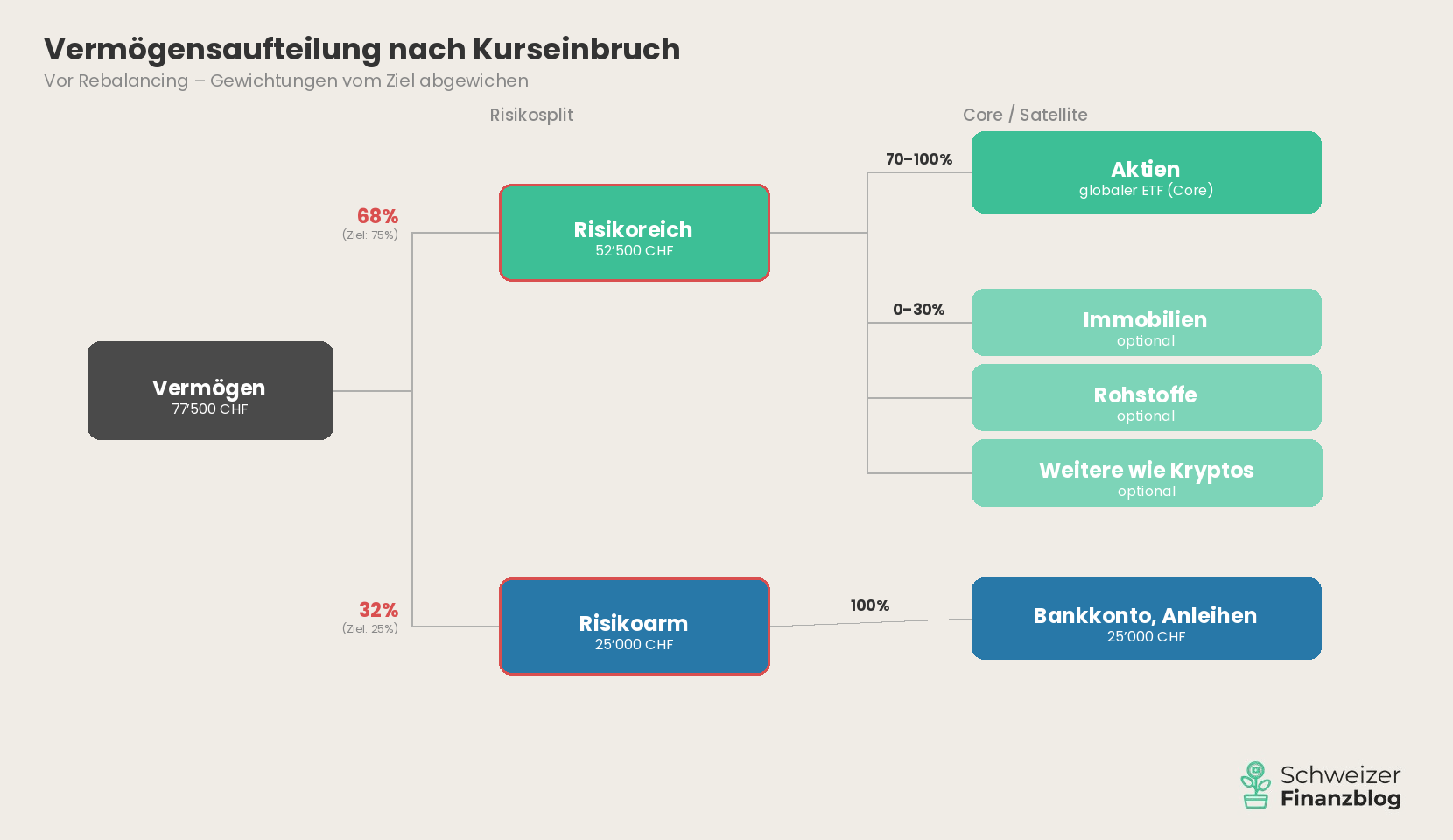

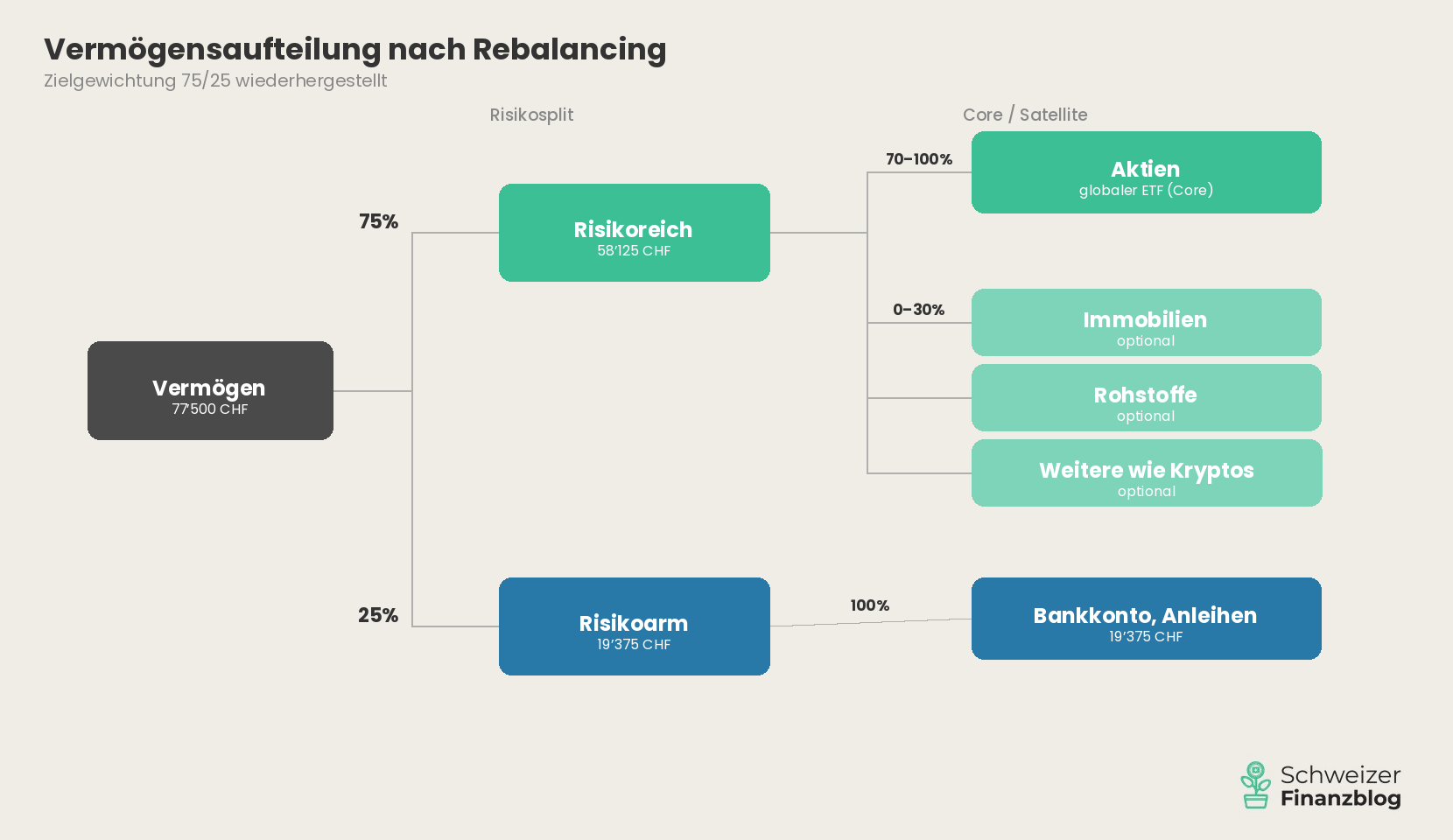

Angenommen, du hast ein Portfolio mit einer Ziel-Allokation von 80% Aktien und 20% Liquidität. Dein gesamtes Vermögen beträgt 200’000 CHF, also:

Aktien: 160’000 CHF (80% des Portfolios)

Liquidität: 40’000 CHF (20% des Portfolios)

Nun korrigiert die Börse um 20%, was dein Portfolio beeinflusst. Dein Vermögen beträgt nun nur noch 168’000 CHF, und die Aufteilung hat sich verändert:

Aktien: 128’000 CHF (sinkt auf 76% des Portfolios)

Liquidität: 40’000 CHF (steigt auf 24% des Portfolios)

Um deine ursprüngliche Ziel-Allokation von 80% Aktien und 20% Liquidität wiederherzustellen, musst du deinen Aktienanteil aufstocken, sodass deine Aktienposition wieder auf 80% des neuen Gesamtvermögens von neu 168’000 CHF kommt, also:

Das bedeutet, du investierst aus Mitteln des Spartopfs zusätzliche 6’400 CHF in Aktien(-ETFs), um dein Portfolio wieder ins Gleichgewicht zu bringen.

Dieser regelbasierte Ansatz hilft dir, in einem Marktabschwung nicht aus Angst oder Euphorie zu handeln, sondern deine ursprüngliche Strategie beizubehalten. Wenn du kontinuierlich diesen Ansatz verfolgst, kannst du von tieferen Kursen profitieren und bleibst gleichzeitig fokussiert auf deine langfristigen Ziele.

Bitte beachte, dass du beim Kauf von Aktien bzw. bei dieser Art von Rebalancing deine Liquiditätsreserve stets unangetastet lassen solltest. Eine Faustregel besagt, dass du mindestens drei Monatsausgaben als Geldpuffer für kurzfristige Engpässe oder unerwartete Ausgaben bereithalten solltest. Damit bleibst du jederzeit finanziell flexibel.

Wie wir gehandelt haben – zwei Wege, ein Ziel

Nach dem Überblick über drei Handlungsoptionen auf eine Marktkorrektur – verkaufen, aussitzen oder zukaufen – möchten wir dir zeigen, wie wir beim letzten Kurssturz, verursacht durch Trumps Zollhammer, konkret vorgegangen sind Denn Theorie ist das eine. Entscheidend wird es, wenn’s echt wird.

Stefan bleibt ruhig – und investiert konsequent weiter

Stefan liess sich nicht beirren und hielt an seinem langfristigen Plan fest: Bereits im Dezember 2024 – kurz vor der Eskalation des Zollstreits – startete er ergänzend zu seinem ETF-Portfolio einen neuen Sparplan über VIAC Invest in ein globales Aktienportfolio. Sein Ziel: Den stetigen Vermögensaufbau mit einem laufenden Rebalancing zu verbinden – automatisch, diszipliniert und ohne hektische Eingriffe.